Как сверить РСВ и 6-НДФЛ

Если по периодам до 2023 года необходимо выявить расхождения между РСВ и 6-НДФЛ, нужно использовать контрольные соотношения:

1. При представлении 6-НДФЛ непременно должны были сдать и РСВ, даже при условии, что в отчётном периоде не выплачивались доходы физлиц. То есть в этой ситуации сдавали нулевой РСВ. Если этого не сделали, ИФНС должна была выписать налогоплательщику штраф.

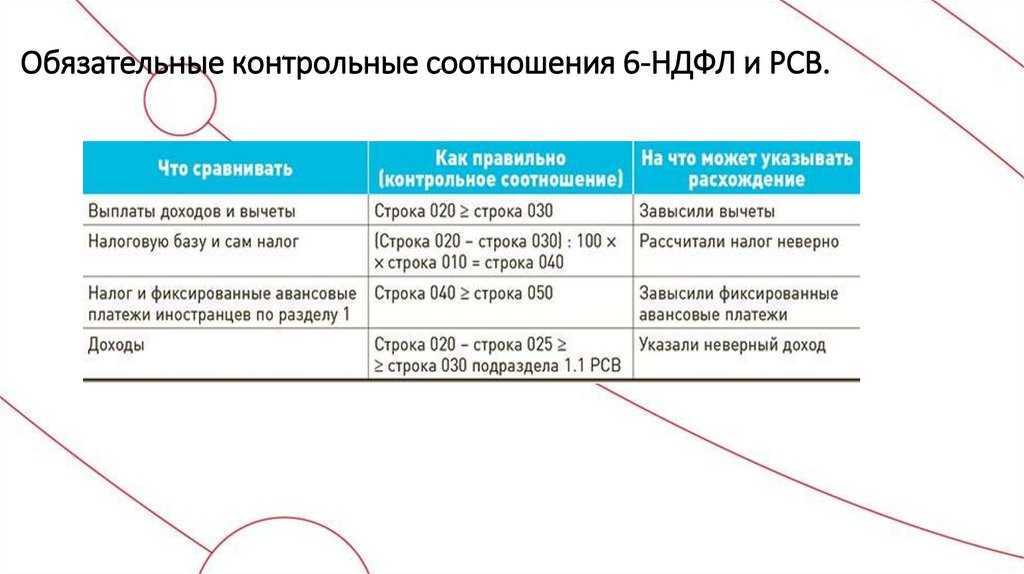

2. Размер доходов по 6-НДФЛ за минусом доходов по дивидендам должен был быть больше или равен базе для расчёта страховых взносов.

Контрольное соотношение определялось:

стр.>стр. 020 разд.6-НДФЛ 1 — стр. 025 разд. 1 6-НДФЛ ≧ стр. 050 гр. 1 подразд. 1.1. разд. 1 (РСВ)

Это соотношение зачастую не соблюдалось налогоплательщиками, поскольку в базу для расчёта страховых взносов включались все доходы по трудовым отношениям, но некоторые из них не облагались НДФЛ. К примеру, к ним относилась материальная помощь до 4 000 руб. или материальная помощь при рождении ребёнка в размере до 50 000 руб.

Такое расхождение вполне могло быть и оно не являлось ошибкой. Для выяснения причины нужно было смотреть, какие конкретно доходы составляли базу для обложения НДФЛ и страховыми взносами.

В связи с возникавшей путаницей налоговики приняли решение скорректировать это контрольное соглашение (пункт 3).

3. Размер доходов по 6-НДФЛ за минусом доходов по дивидендам должен был быть больше или равен размеру выплат, начисленных в пользу застрахованных лиц.

Контрольное соотношение определялось:

стр. 020 разд. 1 (6-НДФЛ) — стр. 025 разд. 1 (6-НДФЛ) ≧ стр. 030 прил. 1 разд. 1 (РСВ)

Если контрольное соотношение по пункту 2 не всегда выполнялось, то третье обязательно должно было быть. Иначе считалось, что налогоплательщик занизил базу обложения НДФЛ.

Особенности заполнения 6-НДФЛ из-за нерабочих дней

Срок сдачи отчета 6-НДФЛ за 1 квартал 2020 года перенесен для всех работодателей, вне зависимости от их систем налогообложения и видов деятельности. Форму необходимо направить в налоговые органы не позднее 30 июля.

Но из-за нерабочих дней у многих бухгалтеров возникла проблема с заполнением отчета. Как заполнить строку 120 «Срок перечисления налога»?

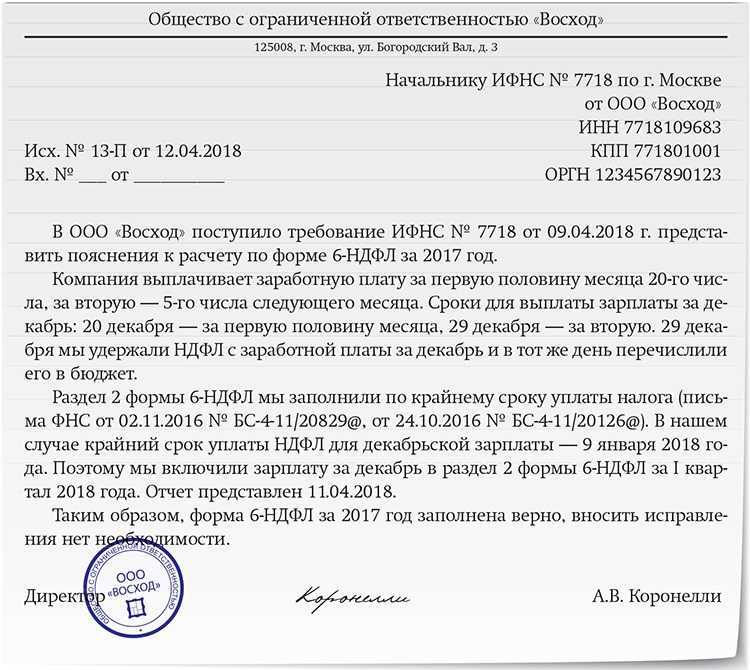

Для тех компаний, которые в силу Указа Президента № 206 не прекращали работу, все просто — отчет заполняется как обычно, поскольку для них 30 и 31 марта, а также апрель месяц были рабочими. А значит, для них все как обычно — если зарплата за март была выплачена 30 или 31 марта, то срок перечисления удержанного НДФЛ, соответственно, 31 марта и 1 апреля. При этом, выплаченная 31 марта зарплата не показывается в 6-НДФЛ за квартал, потому что срок перечисления налога приходится уже на 2 квартал.

А вот тем компаниям, которые не должны были работать, стоит учесть следующее. Если зарплата была выплачена 27 марта, то перечислить НДФЛ необходимо было 30 марта, несмотря на то, что день уже был нерабочим. Дело в том, что само понятие «нерабочие дни» появилось в статье 6.1 Налогового кодекса только с 1 апреля, а, значит, 30 и 31 марта еще не действовало правило переноса срока уплаты налогов на ближайший рабочий день. Таким образом, по зарплате, выплаченной 27 марта в разделе 2 расчета 6-НДФЛ указываются следующие даты:

Строка 100 — 31.03.2020

Строка 110 — 27.03.2020

Строка 120 — 30.03.2020

Если же компания выплатила зарплату 31 марта, то уже действует правило переноса срока перечисления НДФЛ в бюджет. И удержанный из этой зарплаты НДФЛ надо перечислить не позднее 12 мая (первый рабочий день). Таким образом, зарплата, выданная 31 марта, в отчет 1 квартала не попадает, потому что срок перечисления налога приходится на 2 квартал. С расчете за 2 квартал строки в разделе 2 будут такими:

Строка 100 — 31.03.2020

Строка 110 — 31.03.2020

Строка 120 — 12.05.2020

Кредитор — всёмогутор

компании-клоны

-

активы компании с началом проверки стремительно уменьшаются;

-

новая компания создаётся в период проверки, а список контрагентов удивительным образом совпадает;

-

сотрудники должника переводятся на работу в новую компанию и т.д.

Во-вторых, упрощённый порядок привлечения бенефициаров должника к субсидиарной ответственности в деле о банкротстве. Так, если более 50% требований кредиторов вытекают из налоговой задолженности, вина контролирующих лиц (директора, участников) презюмируется.Подпункт 3 пункта 2 статьи 61.11 Федерального закона «О несостоятельности (банкротстве)» Очевидно, что данная норма внесена в закон о банкротстве с целью облегчить работу налоговой инспекции и упростить процедуру взыскания с контролирующих лиц долгов их компаний перед бюджетом.

В любом случае статья была написана не зря, если вы запомнили, что необходимо:

- оптимизировать внутренние бизнес-процессы, выискивая ресурсы для повышения эффективности;

-

быть адекватными по отношению к текущему уровню налогового администрирования. Избыточно раздробленный, а потом искусственно сочлененный, со срощенным в мутной воде официальным и неоправданно агрессивным управленческим учётом, бизнес становится нежизнеспособным;

-

предпринимать конкретные шаги для повышения налоговой и имущественной безопасности — возводить редут обороны, что даст возможность выдержать ещё один непростой этап и остаться на плаву. Возможно это только в рамках группы компаний и только в соответствии с организационной структурой бизнеса. Но это уже совсем другая история.

Отправляем СЗВ-ТД по новому

С 28 апреля у работодателей появилась обязанность отправлять в ПФР сведения о приеме и увольнении работников на следующий день после этих событий. И программа БухСофт поможет вам это сделать.

Сведения надо отправлять по уже знакомой бухгалтерам и кадровикам форме СЗВ-ТД. Она введена с 1 января 2020 года и сдается ежемесячно, не позднее 15 числа месяца, следующего за отчетным. Она и далее будет сдаваться в таком же режиме по кадровым событиям, не касающимся увольнения или приема работников

Обратите внимание! СЗВ-ТД при принятии на работу и увольнении надо отправлять в ПФР на следующий день после издания приказа, а не даты принятия на работу или увольнения сотрудника!

В программе БухСофт реализована возможность отправлять СЗВ-ТД ежедневно. Сформировать отчет можно двумя способами.

Первый — из личной карточки работника. Этот способ подходит, если кадровое событие произошло по одному работнику. Для этого надо зайти в список сотрудников и выбрать вкладку Договоры с сотрудником.

Там есть вкладка Оформить СЗВ-ТД.

Есть и второй путь, который удобен в случае принятия на работу или увольнений нескольких сотрудников в один день. Через раздел Отчетность можно создать отчет СЗВ-ТД сразу по нескольким работникам. При этом программа по умолчанию предлагает два последних дня перед оформлением отчета. Но при необходимости даты можно изменить.

Сформированные СЗВ-ТД можно отправить прямо из программы БухСофт, скачать для отправки через стороннюю программу или просто распечатать.

Сроки сдачи РСВ и 6-НДФЛ

Сдавать РСВ и 6-НДФЛ в 2024 году нужно в конкретные сроки. При их пропуске ИФНС выпишет штраф налогоплательщику.

| РСВ | 6-НДФЛ | |

|---|---|---|

| Сроки сдачи |

Не позже 25 числа месяца, идущего за отчётным кварталом:

|

Не позже 25 числа месяца, идущего за отчётным кварталом:

|

| Штраф при несдаче или несвоевременном представлении | п. 1 ст. 119 НК5% от суммы взносов за каждый месяц просрочки. Штраф не может быть меньше 1 000 руб. и не может быть больше 30% рассчитанной суммы взносов | пп. 1.2 ст. 126 НК1 000 руб. за полный или неполный календарный год |

| Штраф при представлении недостоверных сведений или занижении расчётной базы | п. 3 ст. 120 НК (занижение расчётной базы)20% от суммы страховых взносов. Штраф не может быть меньше 40 000 руб. | п. 1 ст. 126.1 НК (представление недостоверных сведений)500 руб. |

| Штраф за нарушение формата сдачи | ст. 119.1 НК200 руб. | ст. 119.1 НК200 руб. |

| Штраф для должностных лиц за нарушение сроков сдачи или непредставление сведений для контроля | ст. 15.5, ст. 15.6 КоАП300 — 500 руб. | ст. 15.5, ст. 15.6 КоАП300 — 500 руб. |

Сроки сдачи и штрафы по отчётам РСВ и 6-НДФЛ в 2024 году

Внимание! Если срок представления отчёта приходится на выходной день, он переносится на следующий за ним рабочий день. Чтобы правильно заполнить отчётность по формам РСВ и 6-НДФЛ, воспользуйтесь справочно-правовой системой «Моё дело Бюро»

Чтобы правильно заполнить отчётность по формам РСВ и 6-НДФЛ, воспользуйтесь справочно-правовой системой «Моё дело Бюро».

Последствия для работодателей при разрыве по НДФЛ и взносам

Неисполнение обязанностей по уплате налогов и взносов может иметь серьезные последствия для работодателей. В случае разрыва по налогам, они подвергаются риску недостаточной оплаты труда своих сотрудников, что может привести к проблемам в коллективе и ухудшению имиджа компании.

Кроме того, работодателю могут быть начислены штрафы и пеня за несвоевременную уплату налогов и взносов. Размер штрафа определяется в зависимости от суммы задолженности и сроков ее погашения. В некоторых случаях штраф может составлять до 100% от суммы задолженности, что может негативно сказаться на финансовом состоянии компании.

Кроме того, при разрыве по НДФЛ и взносам, работодатель может столкнуться с административной ответственностью перед налоговыми органами. Это может включать в себя наложение административных штрафов, проведение налоговых проверок и возможные санкции вплоть до привлечения к уголовной ответственности.

Для предотвращения таких последствий работодатель должен добросовестно исполнять свои обязанности по уплате налогов и взносов. Это включает своевременное уплату НДФЛ и социальных взносов, а также правильное заполнение соответствующих отчетов и деклараций.

Также рекомендуется внедрить систему контроля и отслеживания уплаты налогов и взносов, чтобы своевременно выявлять и исправлять возможные ошибки. В случае задолженности по налогам и взносам, работодатель должен немедленно принять меры по ее погашению, чтобы избежать возможных штрафов и санкций.

Налоговое законодательство регулярно меняется, поэтому работодатель должен быть внимательным к изменениям и своевременно вносить необходимые корректировки в свою деятельность. При необходимости рекомендуется обратиться за консультацией к специалисту в области налогового права, чтобы избежать возможных ошибок и недоразумений при уплате налогов и взносов.

Контрольные соотношения для 6-НДФЛ в 2019 году

Для любой отчетной формы существуют контрольные соотношения. То есть значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше каких-то показателей и т.п.

Не исключение и форма 6-НДФЛ — для нее также существуют контрольные соотношения. 6-НДФЛ и 2-НДФЛ, 6-НДФЛ и РСВ — налоговики сравнивают показатели данных форм между собой. Любые несовпадения вызовут у ФНС вопросы.

Чтобы избежать претензий, следует проверять 6-НДФЛ по утвержденным соотношениям.

Найти контрольные соотношения легко — они есть в письмах налоговой инспекции № БС-4-11/3852@ и № БС-4-11/4371, датированных 10.03.2016 и 13.03.2017 соответственно. В них же бухгалтеры узнают о действии инспекторов в каждом случае выявления несоответствий. Также в письмах ФНС дает все ссылки на НК РФ, обосновывая свою позицию.

Взаимоувязка показателей внутри формы

Инспекторы обращают внимание на несколько строк формы. Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул. Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

Верно: строка 020 = > строка 030. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Ошибка: строка 020

Ошибка: строка 040 ≠ ((строка 020 — строка 030) х строка 010): 100. При обнаружении этого несоответствия проверьте еще раз, правильно ли разнесены все цифры.

Сравнивая строку 040 с указанной формулой расчета, важно помнить о погрешности округления. Из-за округления строка 040 может немного отличаться от значения, вычисленного по формуле. Пример: В ООО «Снегирь» трудится 27 человек

Совокупный доход работников ООО «Снегирь» с января по сентябрь (строка 020) — 317 214 рублей. Работникам ООО «Снегирь» предоставлены налоговые вычеты — 32 000 рублей. Исчисленный НДФЛ — 37 070 руб

Пример: В ООО «Снегирь» трудится 27 человек. Совокупный доход работников ООО «Снегирь» с января по сентябрь (строка 020) — 317 214 рублей. Работникам ООО «Снегирь» предоставлены налоговые вычеты — 32 000 рублей. Исчисленный НДФЛ — 37 070 руб.

НДФЛ, определенный бухгалтером ООО «Снегирь» при проверке отчета, равен 37 078 рублей. ((317 214 — 32 000) х 13 %). Расчетный показатель оказался выше фактического на 8 рублей (37 078 — 37 070). Если ООО «Снегирь» заполнило четыре строки под номером 100 в расчете 6-НДФЛ, приемлемая погрешность составляет 108 рублей (27 чел.× 1 руб. × 4).

8

Взаимоувязка показателей 6-НДФЛ и 2-НДФЛ

Налоговые инспекторы сопоставляют данные этих отчетов.

Прежде всего должно быть соблюдено равенство между цифрой в строке 060 формы 6-НДФЛ и количеством составленных справок 2-НДФЛ. Напомним, что 2-НДФЛ составляется индивидуально на каждого работника. Сколько работников получало доходы, инспекторы без труда увидят в форме 6-НДФЛ.

Помимо равенства физлиц, нужно соблюдать равенство доходов.

Строка 020 формы 6-НДФЛ (годовая) = суммарное значение строк «Общая сумма дохода» всех составленных справок 2-НФДЛ + строки 020 приложения 2 к декларации по налогу на прибыль

Инспекторы обязательно проверят и такое соотношение показателей: строка 040 6-НДФЛ за год = суммарное значение строк «Исчисленная сумма налога» всех составленных справок 2-НФДЛ + строки 030 приложения 2 к «прибыльной» декларации

Как видно из формулы, здесь налоговики берут во внимание и прибыльную декларацию

Все соотношения по данным формам бухгалтеры могут найти в письме ФНС от 10.03.2016 № БС-4-11/3852@. Также в этом письме определены возможные причины несоответствий, указаны действия инспекторов. Таким образом, любой налоговый агент может узнать о последствиях своих ошибок.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2017 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь две проверочные формулы предлагает компаниям ФНС.

Во-первых, разница строк 020 и 025 расчета 6-НДФЛ не должна быть меньше строки 030 подраздела 1.1 раздела 1 РСВ. Допускается и равенство.

Во-вторых, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. Однако соотношения между двумя разными формами программа проверить не в состоянии — эти действия под силу лишь специалистам, составляющим отчетность.

Есть случаи, когда показатели не будут совпадать с проверочными формулами.

Разрыв по НДФЛ: что это и какие риски связаны с ним?

Основной риск, связанный с разрывом по НДФЛ, заключается в возможности привлечения налоговых органов и штрафных санкций. В случае выявления разрыва по НДФЛ, налоговые органы могут провести проверку деятельности работодателя и вынести решение о наложении штрафа.

Штрафы за разрыв по НДФЛ могут быть значительными и составлять значительную часть неуплаченной суммы налога. Кроме того, работодатель может быть обязан выплатить пеню за каждый день задержки уплаты налога.

Для работника, чьи налоги не были выплачены, существует риск потерять преимущества, социальные гарантии и возможности для получения благосостояния. Невыплата НДФЛ может привести к ухудшению кредитной истории и созданию проблем при получении банковских услуг или кредитов.

Чтобы предотвратить разрыв по НДФЛ, работодатель должен строго соблюдать требования налогового законодательства, включая своевременную уплату налога и представление соответствующих отчетов в налоговые органы. Также рекомендуется внимательно отслеживать изменения в законодательстве и консультироваться с профессионалами в области налогообложения.

| Риски разрыва по НДФЛ: | Последствия: |

|---|---|

| Штрафные санкции | Финансовые потери, отрицательное воздействие на репутацию компании |

| Пеня за каждый день задержки уплаты налога | Дополнительные финансовые расходы |

| Ухудшение кредитной истории работника | Ограничения при получении кредитов и других банковских услуг |

В целом, разрыв по НДФЛ может иметь серьезные негативные последствия для всех сторон, поэтому важно принимать меры для предотвращения таких ситуаций и соблюдения налогового законодательства

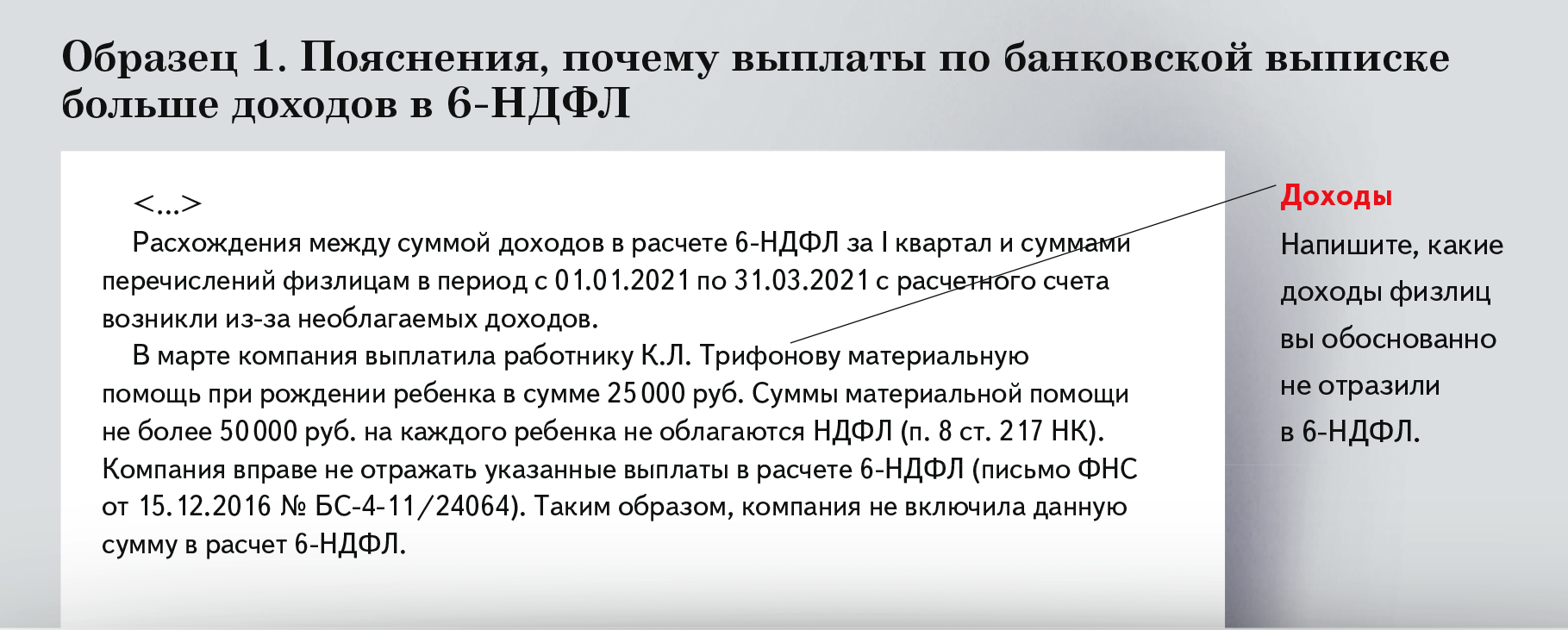

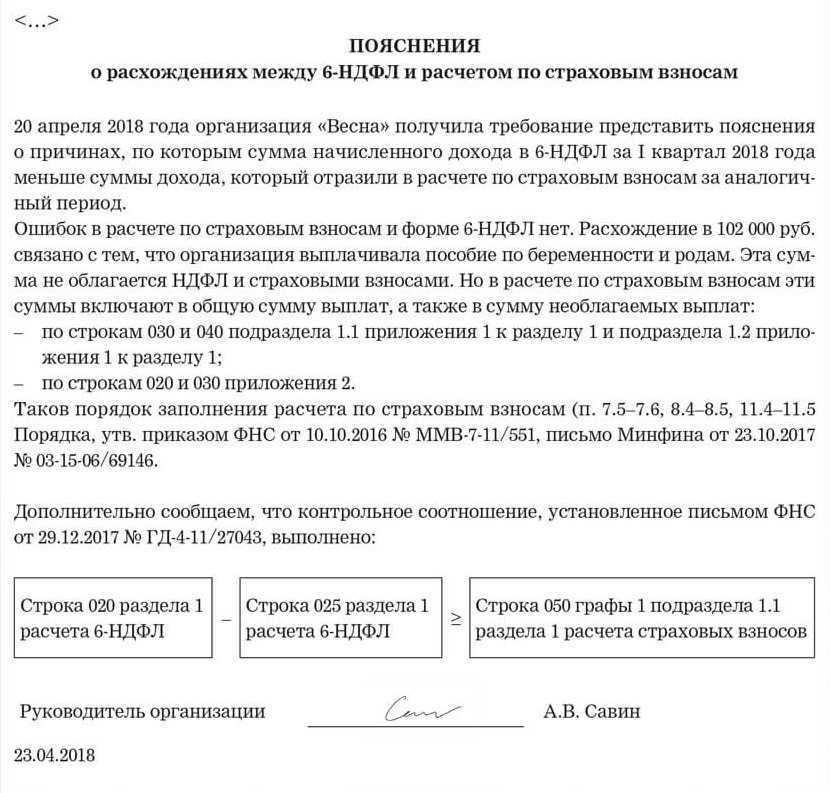

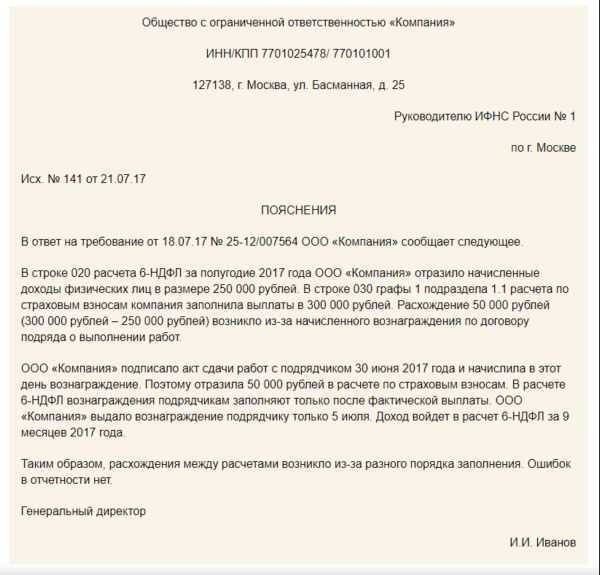

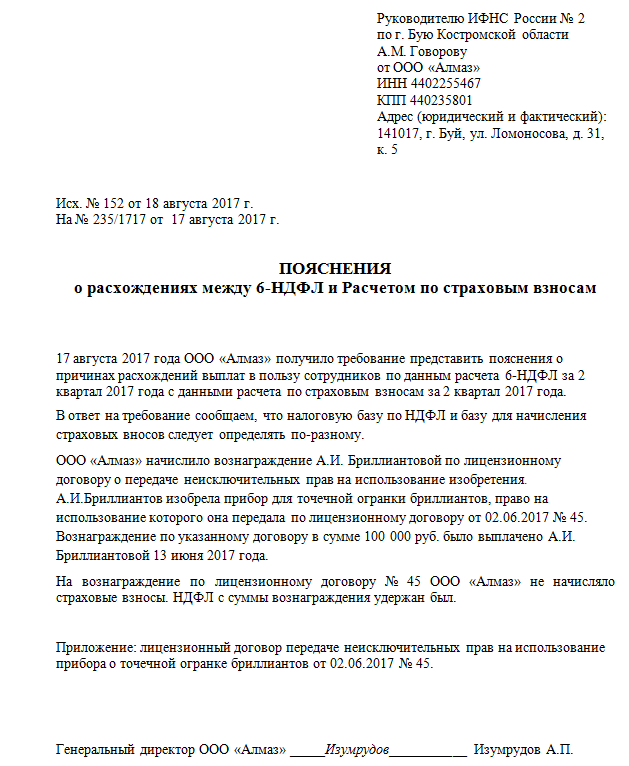

Расхождения между РСВ и 6-НДФЛ

Для выявления расхождений между РСВ и 6-НДФЛ налоговики используют специальные контрольные соотношения. Если они выполняются, то считается, что между отчётами нет никаких расхождений, и они заполнены верно.

В целом контрольные соотношения не меняются, но при необходимости налоговики могут вносить какие-либо корректировки или дополнения.

Контрольные соотношения официально публикуются и находятся в свободном доступе. Налогоплательщики могут использовать их для собственной проверки правильности формирования РСВ и 6-НДФЛ перед сдачей отчётности в ИФНС.

Причины расхождения сведений между РСВ и 6-НДФЛ связаны с тем, что некоторые доходы облагаются НДФЛ, но не облагаются страховыми взносами, и наоборот. Соответственно, в одном отчёте они указываются, а в другой не включаются.

Наиболее распространённые причины расхождений между РСВ и 6-НДФЛ:

| Вид дохода | Отражение в 6-НДФЛ | Отражение в РСВ | Пояснение |

|---|---|---|---|

| Пособие по БиР, по уходу за ребёнком | Не отражается | Отражается | НДФЛ и страховые взносы с этих пособий на рассчитываются. Они не отражаются в 6-НДФЛ, но включаются в РСВ в стр. 030 и 040 подразд. 1.1 разд. 1 |

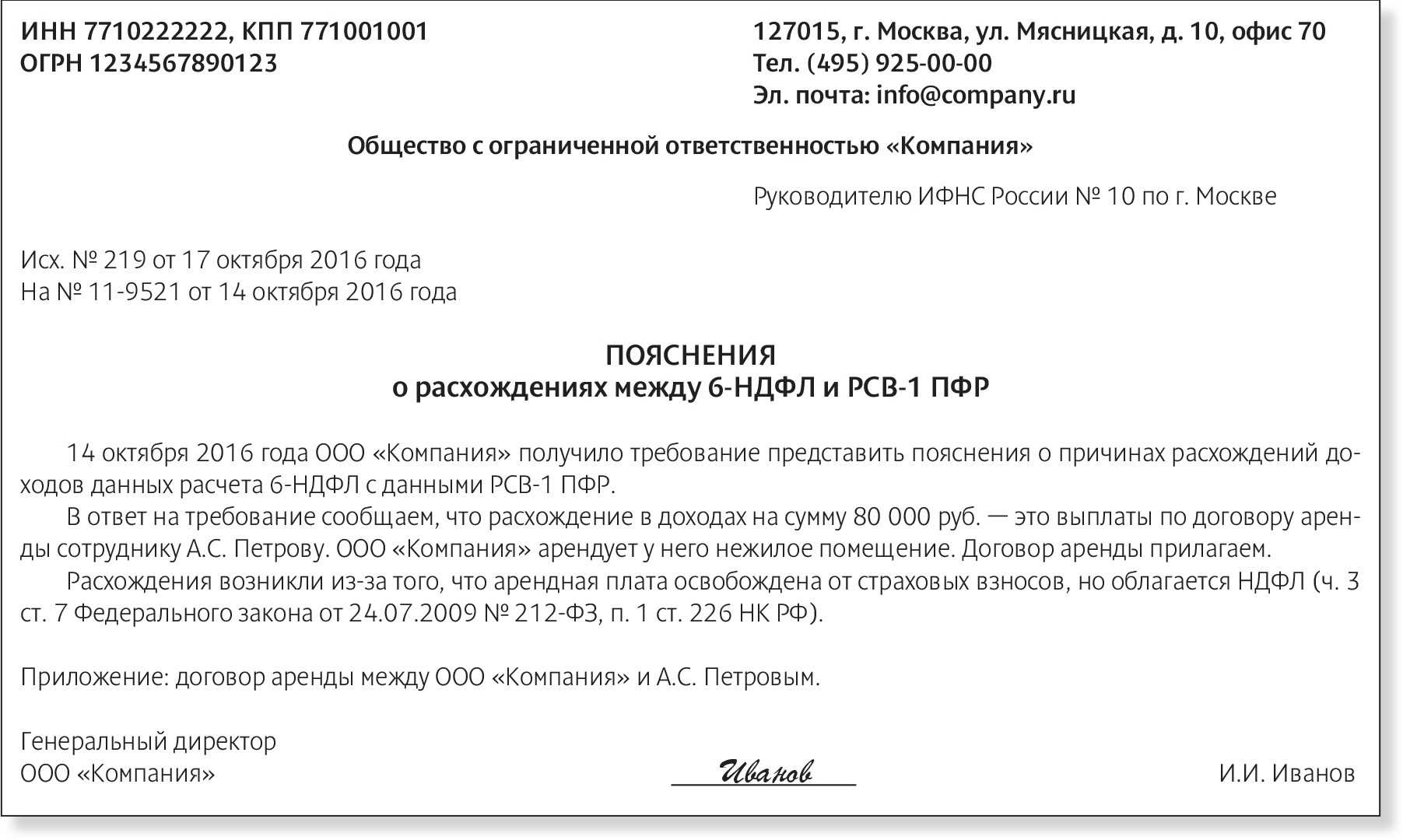

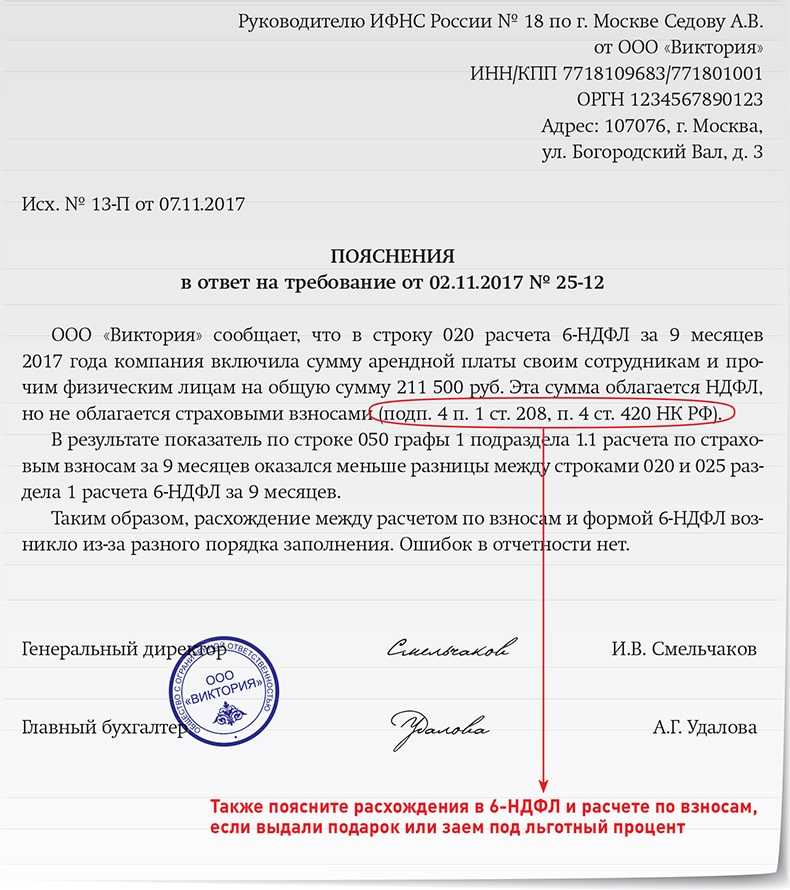

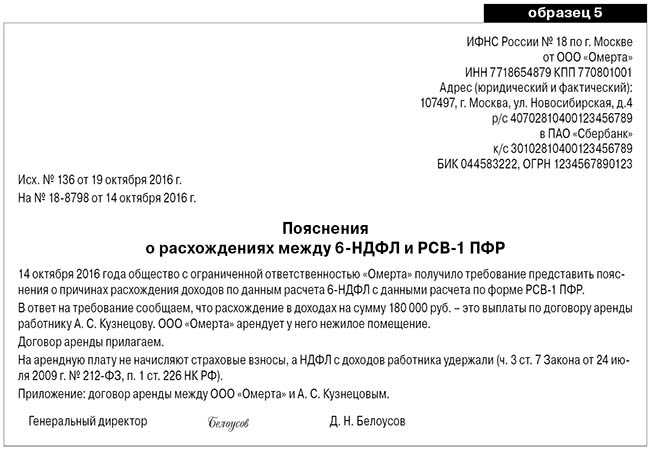

| Арендная плата за имущество | Отражается | Не отражается | Арендная плата облагается НДФЛ (п. 1 ст. 210 НК), но с неё не рассчитываются страховые взносы, т.к. она не связана с трудовым или ГПХ договором на выполнение работ (пп. 1 п. 1 ст. 420 НК) |

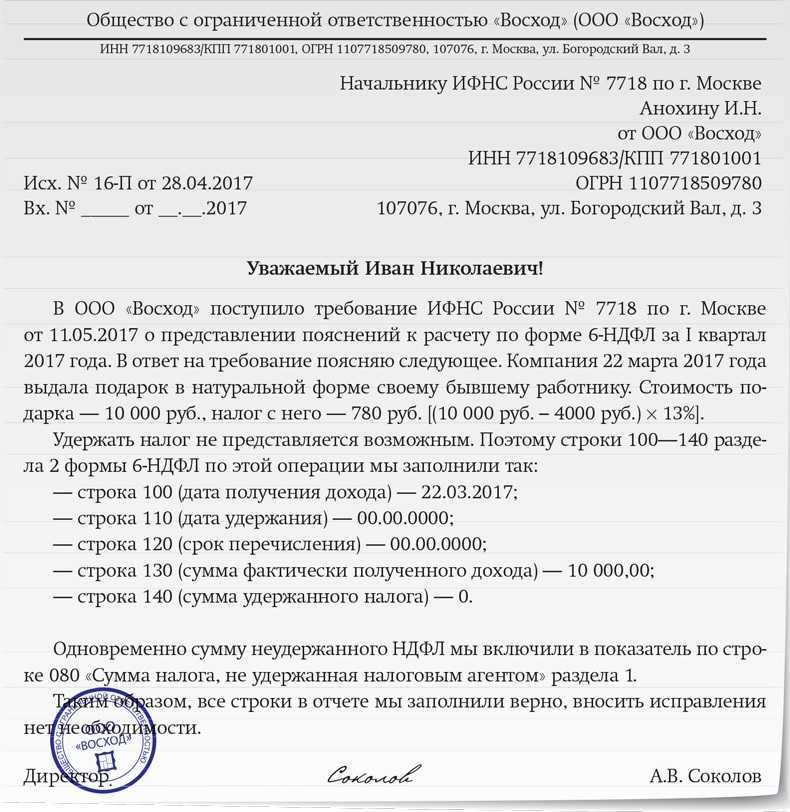

| Матпомощь бывшим работникам | Отражается | Не отражается | С матпомощи свыше 4 000 руб. нужно удержать НДФЛ (п. 28 ст. 217 НК), но с неё не нужно исчислять страховые взносы, т.к. между бывшим сотрудником и работодателем нет трудовых или ГПХ отношений (пп. 1 п. 1 ст. 420 НК). |

| Подарки работникам, оформленные письменным договором дарения | Отражается | Не отражается | Подарки стоимостью больше 4 000 руб. облагаются НДФЛ (п. 28 ст. 217 НК), но не облагаются страховыми взносами по всей стоимости, если оформлен письменный договор дарения (п. 4 ст. 420 НК) |

| Матвыгода при получении займа на льготных условиях | Отражается | Не отражается | С такой матвыгоды удерживается НДФЛ (п. 1 ст. 210, ст. 212 НК), но на неё не начисляются страховые взносы (пп. 1 п. 1 ст. 420 НК) |

Как работать с контрольными соотношениями?

Как уже было отмечено выше, налоговики разработали контрольные соотношения для сопоставления 6-НДФЛ и расчета по страховым взносам 2018.

Согласно этим соотношениям доходы (исключая выплаченные дивиденды), с которых был удержан НДФЛ, обязаны иметь меньшее значение всех выплат в пользу сотрудников. Стоит отметить, что данное соотношение правомерно только для организаций без обособленных подразделений, если ОП есть, то эти доходы сходиться и не должны.

Так, основной показатель сверки — суммарное значение выплат, которые были произведены в пользу физлиц, работающих в компании. Это строка 030 подраздела 1.1 раздела 1 в РСВ 2018 и строка 020 раздела 1 в 6-НДФЛ.

При расхождении сведений в этих строках нужны пояснения. Однако одинаковым доход по ним может быть только в том случае, если в отчетном периоде производилось начисление исключительно заработной платы, и больше никаких других вознаграждений не было.

Данные показатели не сойдутся, если были начисления выплат, облагаемых НДФЛ, но необлагаемых страховыми взносами, и наоборот.

Как поступить в таком случае? Как разъяснили сами налоговики, в пояснении нужно указать обоснованную причину расхождения. Такой причиной является различие в определении налоговой базы по подоходному налогу с базой для исчисления страховых взносов.

Приведем пример. Выплаты по договорам ГПХ на аренду облагаются НДФЛ, однако они не облагаются страховыми взносами и, соответственно, не включаются в базу по страховым взносам (строка 200 РСВ 2018). При этом в базу по походному налогу не включаются, но указываются по строке 200 в расчете по страховым взносам такие суммы выплат, как:

- пособия по уходу за ребенком до 1,5 лет;

- единовременная выплата при рождении ребенка;

- пособие по беременности и родам;

- выходные пособия при увольнении и др.

Таким образом, согласно контрольным соотношениям налоговики сверят суммы доходов из 6-НДФЛ и выплаты вознаграждений, облагаемые и необлагаемые страховыми взносами. При этом суммовые показатели в 6-НДФЛ должны быть больше либо равны показателям в РСВ 2018, но никак не меньше. Налоговики считают, что облагаемых подоходным налогом выплат всегда должно быть больше. При этом всех доходов (за исключением дивидендов), с которых был удержан НДФЛ, должно быть не меньше, чем выплат вознаграждений в пользу сотрудников.

31 июля завершилась отчетная кампания за 2 полугодие. Налоговики приступили к проверке отчетов, которые предоставили бухгалтеры. Проверка пройдет по новым контрольным соотношениям. Налоговики довели до нижестоящих инспекций соответствующее письмо от 20.03.19 № БС-4-11/4943@.

Налоговики проверят 6-НДФЛ и РСВ по новому контрольному соотношению. Уже сейчас можно удостовериться, что в Ваших отчетах нет расхождений. Если они есть, то отправляйте корректировки.

Расхождения между РСВ и 6-НДФЛ

Для выявления расхождений между РСВ и 6-НДФЛ налоговики использовали специальные контрольные соотношения. Если они выполнялись, то считалось, что между отчётами нет никаких расхождений, и они заполнены верно.

В целом контрольные соотношения не менялись, но при необходимости налоговики могли вносить какие-либо корректировки или дополнения.

Контрольные соотношения официально публиковались и находились в свободном доступе. Налогоплательщики могли использовать их для собственной проверки правильности формирования РСВ и 6-НДФЛ перед сдачей отчётности в ИФНС.

В 2021 и 2022 годах контрольные соотношения в отношении отчётов РСВ и 6-НДФЛ действовали на основании писем ФНС:

- от 10.03.2016 № БС-4-11/3852;

- от 20.03.2019 № БС-4-11/4943;

- от 29.10.2019 № БС-4-11/22150;

- от 17.01.2020 № БС-4-11/529;

- от 23.03.2021 № БС-4-11/3759;

- от 18.02.2022 № БС-4-11/1981;

- от 10.03.2022 № БС-4-11/2819.

При сопоставлении показателей отчётов РСВ и 6-НДФЛ необходимо было учитывать такие моменты:

- если сдавался 6-НДФЛ, то нужно было сдать и РСВ (даже нулевой);

- не на все доходы начислялись страховые взносы, даже если НДФЛ по ним удерживался;

- не со всех доходов исчислялся НДФЛ, но по ним могли рассчитываться страховые взносы.

Перед сдачей отчётов РСВ и 6-НДФЛ целесообразно было проводить проверку выполнения контрольных соотношений по ним. Если они не выполнялись, то налоговая инспекция требовала дать пояснения, а затем могла применить к работодателю штрафы за недостоверность представленной информации.

С 2023 года контрольные соотношения между РСВ и 6-НДФЛ отменили. По итогам 2022 года налоговики ещё запрашивали информацию о том, почему информация в этих отчётах различается. Как будет по итогам 2023 и 2024 годов, пока неизвестно. Но ясно только одно — РСВ и 6-НДФЛ не должны совпадать хотя бы потому, что существенно изменился порядок расчёта и уплаты НДФЛ.

Сроки сдачи РСВ и 6-НДФЛ

Сдавать РСВ и 6-НДФЛ нужно в конкретные сроки. При их пропуске ИФНС выпишет штраф налогоплательщику.

| РСВ | 6-НДФЛ | |

|---|---|---|

| Сроки сдачи | Не позже 30 числа месяца, идущего за отчётным кварталом:

|

Не позже последнего числа месяца, идущего за отчётным кварталом:

|

| Штраф при несдаче или несвоевременном представлении | п. 1 ст. 119 НК5% от суммы взносов за каждый месяц просрочки. Штраф не может быть меньше 1 000 руб. и не может быть больше 30% рассчитанной суммы взносов | пп. 1.2 ст. 126 НК1 000 руб. за полный или неполный календарный год |

| Штраф при представлении недостоверных сведений или занижении расчётной базы | п. 3 ст. 120 НК (занижение расчётной базы)20% от суммы страховых взносов. Штраф не может быть меньше 40 000 руб. | п. 1 ст. 126.1 НК (представление недостоверных сведений)500 руб. |

| Штраф за нарушение формата сдачи | ст. 119.1 НК200 руб. | ст. 119.1 НК200 руб. |

| Штраф для должностных лиц за нарушение сроков сдачи или непредставление сведений для контроля | ст. 15.5, ст. 15.6 КоАП300 — 500 руб. | ст. 15.5, ст. 15.6 КоАП300 — 500 руб. |

Показатели внутри 6-НДФЛ

Инспекторы проверяют показатели строк 020, 030, 040 и 070. По строке 020 нарастающим итогом с начала года фиксируется сумма дохода, по строке 030 — величина налоговых вычетов по всем работникам.

- Посмотрите на строки 020 и 030: размер вычета не может быть больше дохода. Если у вас значение строки 030 больше суммы в строке 020, ищите ошибку.

- Должно выполняться равенство: (ст. 020 – ст. 030) × ст. 010 / 100 = ст. 040. Если равенство не выполняется, то налог или завышен (сумма в ст. 040 больше) или занижен (сумма в ст. 040 меньше). Допускается отклонение величины налога от ст. 040 на следующую величину: ст. 060 × количество строк 100. В противном случае ищите ошибку.

- Значение ст. 050 не может быть больше значения ст. 040. Иначе ждите письмо от ФНС с просьбой разъяснить причину снижения НДФЛ.

- Разность ст. 070 и ст. 090 не должна превышать размер уплаченного НДФЛ в бюджет. Иначе инспекторам будет ясно, что вы не уплатили налог в инспекцию.

- Дата в ст. 120 должна соответствовать фактической дате перечисления налога.

- Величина ст. 070 и ст. 140 должны быть равны. Если 070 больше (меньше) 140, удержанный налог завышен (занижен).

Если при проверке налоговики выявили нарушения, вы получите письменное уведомление о выявленных ошибках с требованием пояснить и при необходимости внести исправления. Пояснения придется давать в течение 5 рабочих дней с получения письма от налоговой.

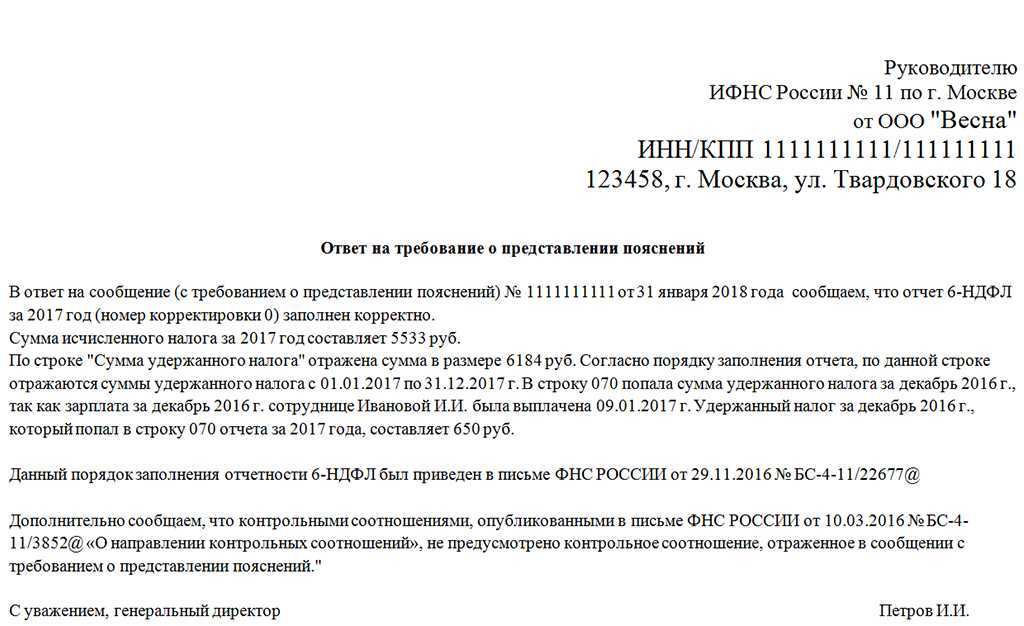

Итоговая сумма по 6-НДФЛ не совпадает с РСВ 2018

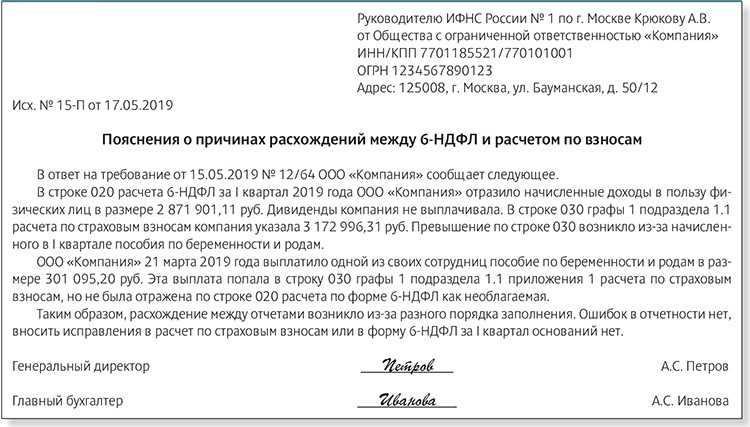

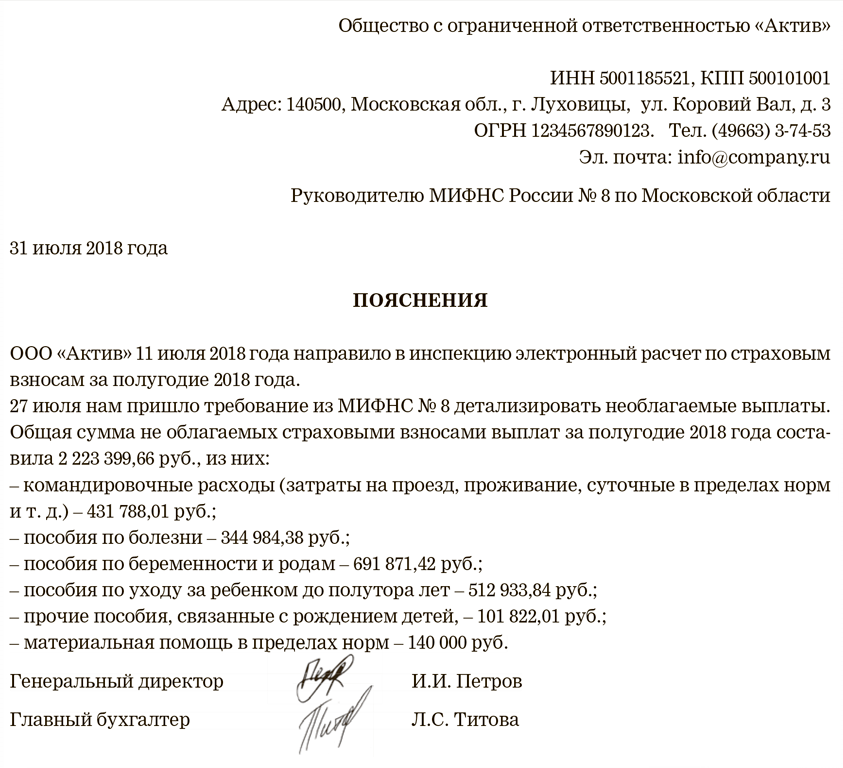

Расхождение РСВ 2018 и 6-НДФЛ — это необязательно ошибка, тем не менее, при выявлении нестыковок налоговики обязательно потребуют пояснений.

Внимание! Срочные новости: C 1 июля в проекте ФСС участвуют 9 новых регионов, а бухгалтеры должны представить в Фонд важное заявление до 1 августа

Заполняйте Расчет 6-НДФЛ онлайн в программе БухСофт. Она использует актуальные формы с учетом последних изменений законодательства. Перед отправкой в налоговую инспекцию Расчет тестируется всеми проверочными программами ФНС. Попробуйте бесплатно:

Заполнить 6-НДФЛ онлайн

В апреле 2019 года налоговые инспекторы начнут проверять представленные расчеты 6-НДФЛ за 2018 год и расчеты по страховым взносам также за 2018 год. Данные формы обязательно будут сверяться налоговиками.

Для этого чиновниками были разработаны контрольные соотношения 6-НДФЛ и РСВ 2018, перечисленные в письме ФНС РФ от 13.03.2017 №БС-4-11/4371@.

Как быть, если итоговые показатели в обсуждаемых формах не сходятся, разберемся сегодня.

Расхождение РСВ 2018 и 6-НДФЛ — причины

Расхождение РСВ 2018 и 6-НДФЛ — это не обязательно ошибка. Тем не менее, при выявлении нестыковок налоговики обязательно потребуют пояснения.

И если в случае с одним РСВ 2018 пояснения необязательны, то при расхождениях показателей этого расчета с 6-НДФЛ пояснить их лучше заранее, до того как контролеры направят уведомление.

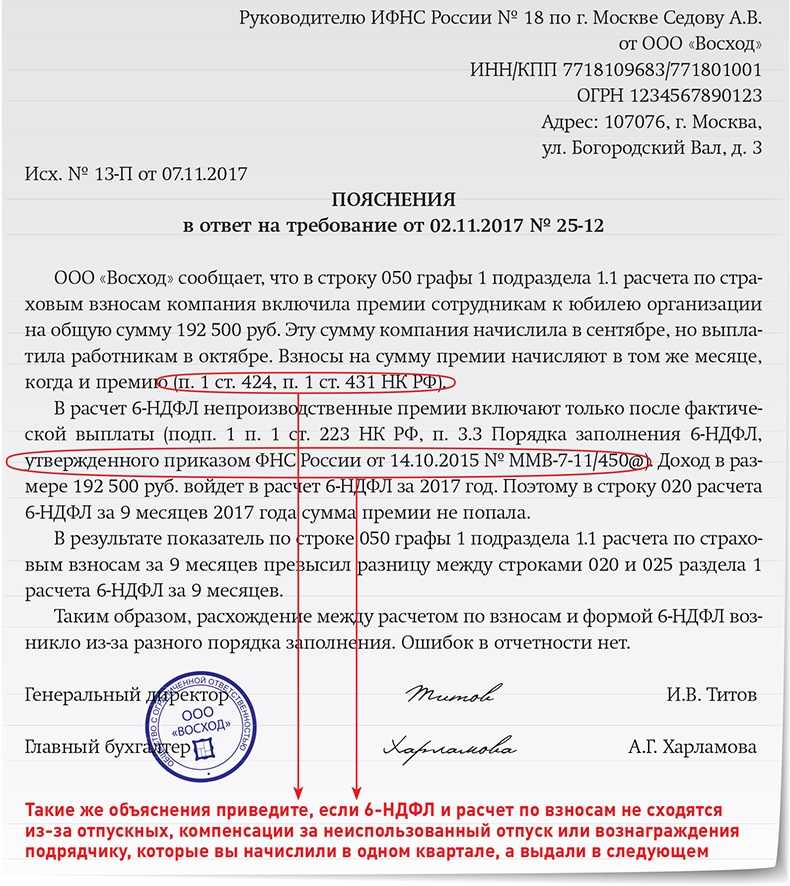

Так, расхождения могу возникнуть при наличии переходящих выплат, например, начисленных, но невыплаченных вознаграждений по договору подряда, при начислении отпускных и в ряде других ситуаций.

Кроме того, не нужно в пояснении вновь перечислять все выплаты, которые были включены и в РСВ 2018, и в 6-НДФЛ, достаточно указать только тот доход, из-за которого возникла разница в итоговых суммах.

См. правильный расчет по страховым взносам за 4 квартал 2018 года (образец заполнения).

Стоит отметить, что, не подав самостоятельно пояснения, налоговики направят требование, ответить на которое следует в течение 5 рабочих дней со дня его получения. Даже если ошибок в расчетах нет, срок этот нарушать не стоит, ведь за опоздание с подачей ответа контролеры могут начислить штраф в размере 5 тысяч рублей (п. 1 ст. 129.1 НК РФ).

Как работать с контрольными соотношениями?

Как уже было отмечено выше, налоговики разработали контрольные соотношения для сопоставления 6-НДФЛ и расчета по страховым взносам 2018.

Согласно этим соотношениям доходы (исключая выплаченные дивиденды), с которых был удержан НДФЛ, обязаны иметь меньшее значение всех выплат в пользу сотрудников. Стоит отметить, что данное соотношение правомерно только для организаций без обособленных подразделений, если ОП есть, то эти доходы сходиться и не должны.

При расхождении сведений в этих строках нужны пояснения. Однако одинаковым доход по ним может быть только в том случае, если в отчетном периоде производилось начисление исключительно заработной платы, и больше никаких других вознаграждений не было.

Данные показатели не сойдутся, если были начисления выплат, облагаемых НДФЛ, но необлагаемых страховыми взносами, и наоборот.

Как поступить в таком случае? Как разъяснили сами налоговики, в пояснении нужно указать обоснованную причину расхождения. Такой причиной является различие в определении налоговой базы по подоходному налогу с базой для исчисления страховых взносов.

Приведем пример. Выплаты по договорам ГПХ на аренду облагаются НДФЛ, однако они не облагаются страховыми взносами и, соответственно, не включаются в базу по страховым взносам (строка 200 РСВ 2018). При этом в базу по походному налогу не включаются, но указываются по строке 200 в расчете по страховым взносам такие суммы выплат, как:

- пособия по уходу за ребенком до 1,5 лет;

- единовременная выплата при рождении ребенка;

- пособие по беременности и родам;

- выходные пособия при увольнении и др.

Таким образом, согласно контрольным соотношениям налоговики сверят суммы доходов из 6-НДФЛ и выплаты вознаграждений, облагаемые и необлагаемые страховыми взносами.

При этом суммовые показатели в 6-НДФЛ должны быть больше либо равны показателям в РСВ 2018, но никак не меньше. Налоговики считают, что облагаемых подоходным налогом выплат всегда должно быть больше.

При этом всех доходов (за исключением дивидендов), с которых был удержан НДФЛ, должно быть не меньше, чем выплат вознаграждений в пользу сотрудников.