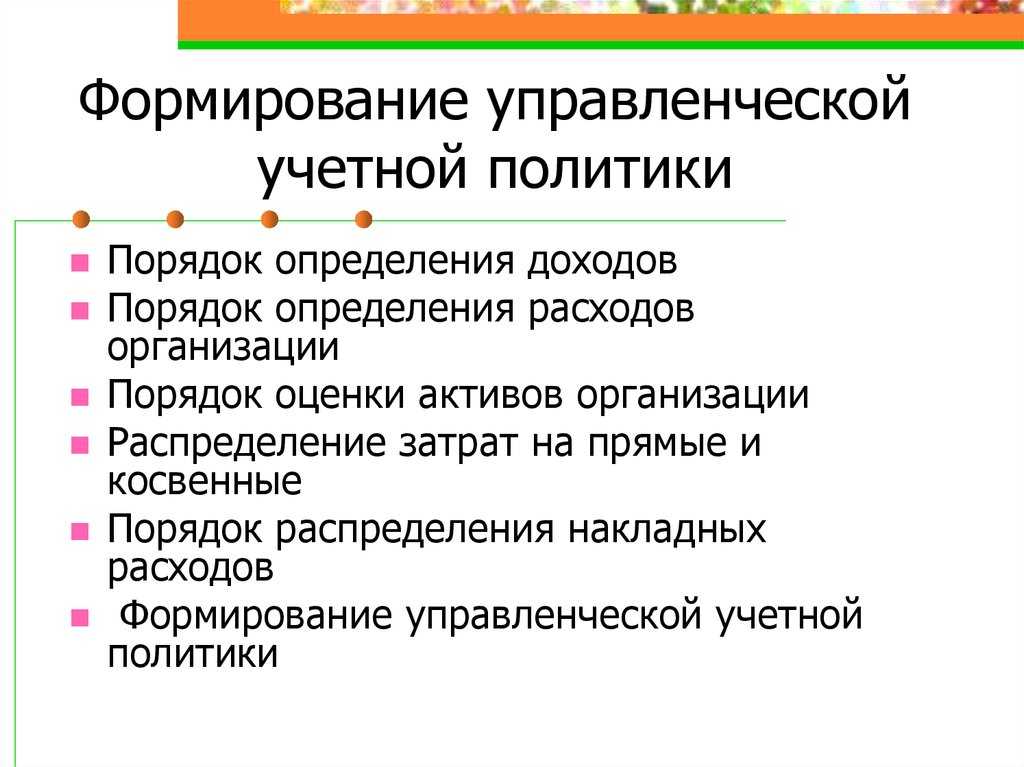

Какие методы используют для ведения учёта

Методами управленческого учёта называют способы сбора и анализа информации. Они зависят от того, какой вид учёта использует компания и какие данные она обрабатывает.

В качестве примера расскажем о методах, которые используют в производственном учёте для оценки себестоимости продукции:

- Нормативный, или standard costing, — расчёт себестоимости по нормам расходов. Затраты и выручку учитывают по плановым показателям. Отклонения от этих норм учитывают отдельно, благодаря чему рассчитывают фактические результаты.

- Директ-костинг (direct costing) — расчёт себестоимости на основе только прямых затрат. Прямыми называют затраты, размер которых зависит от объёмов производства, — например, затраты на сырьё, материалы, заработную плату производственному персоналу. Постоянные косвенные затраты, такие как заработная плата административного персонала или аренда административных помещений, не распределяются по видам продукции, а в полном размере относятся на финансовый результат.

- Метод полного поглощения затрат, или absorption costing, — расчёт себестоимости на основе прямых затрат и части косвенных затрат, которые распределяют между всеми видами товаров, работ или услуг в определённой пропорции. Этот метод позволяет рассчитать полную себестоимость продукта.

- Попроцессный метод — расчёт себестоимости одного процесса или одного этапа производства. Его часто используют в компаниях с непрерывным производством или на производствах однотипной продукции.

- Позаказный метод — расчёт себестоимости одного заказа. Этот метод используют, когда компания выполняет индивидуальные заказы или выпускает уникальную продукцию.

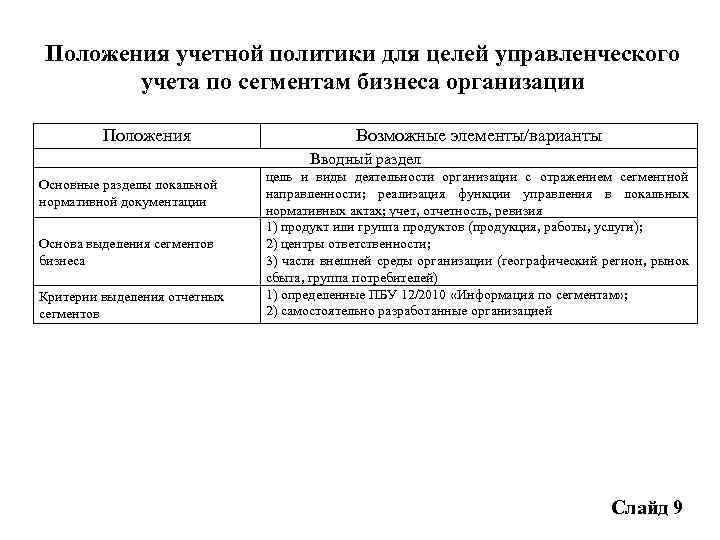

Рабочий План счетов

Структура Плана счетов управленческого учета строится по тем же принципам,

что и в классическом бухгалтерском учете.

Управленческий план счетов есть инструмент для фиксации информации, которую

в дальнейшем необходимо мониторить, контролировать, анализировать в целях

управления. Поэтому основное отличие его от бухгалтерского аналога — удобство

для накапливания информации в необходимых для управления аналитических срезах и

трансформация в удобочитаемую управленческую отчетность.

С одной стороны, информация в управленческом учете более детализирована и

структурирована, чем в бухгалтерском учете. Поэтому зачастую требуется дробление

типовых счетов на дополнительные субсчета, а также введение новых,

нестандартных счетов или проводок. С другой стороны, в управленческом учете

некоторые бухгалтерские счета не используются, поскольку не несут смысловой

нагрузки для менеджмента предприятия.

Примеры.

Для обеспечения бесперебойной работы территориально удаленной

транспортной базы необходим постоянный резерв денежных средств на базе. Поэтому

образуется центр финансовой ответственности с собственной кассой. В

управленческом учете вводятся субсчета: 50.1 — касса основная, 50.2 — касса

транспортной базы.

Учет расчетов с бюджетом можно вести свернуто, без детализации.

Достаточно выделить один счет, на котором будут накапливаться начисление,

возмещение налогов и их уплата.

Допускается упрощение учета доходов, расходов, обязательств и активов в

нарушение канонов бухгалтерского учета.

Пример.

Закупленные строительные материалы для ремонта офиса в случае их

предполагаемого расходования в периоде можно напрямую списать на статью

расходов «Ремонт и содержание зданий», минуя постановку на складской учет.

На предприятиях, где вероятность приобретения или создания нематериальных

активов крайне низкая, можно не открывать отдельный счет. При появлении объекта

нематериальных активов его можно учитывать в составе основных средств.

В инструкции по применению плана счетов управленческого учета возможны

нестандартные, но отвечающие требованиям полезности информации решения.

Пример.

В бухгалтерском учете отсутствует понятие «готовые (выполненные) работы

на складе» (по аналогии с понятием «готовая продукция»). Введение в план счетов

такого счета позволяет контролировать объемы выполненных строительных работ,

которые по тем или иным причинам не сдаются заказчику. В классическом варианте

их необходимо относить к «незавершенке», но в этом случае на одном счете

оказываются как незавершенные производством объекты, так и объекты, на которых

реально выполнены все физические объемы. На самом деле, для

управленца-производственника это два разных понятия. Этот пример можно развить

дальше и предложить ввести еще один промежуточный счет «выполненные, но не

принятые заказчиком работы», т.е. объемы работ, на которые акты сдачи-приемки

выставлены заказчику, но последним еще не подписаны. Такое перемещение

строительных работ по цепочке «незавершенное производство» — «готовые

работы» — «выполненные, но не принятые работы» — «выполненные и

принятые работы» позволяет не только следить за физическим состоянием

выполняемых работ, но и строить отчеты о прибылях и убытках в различных срезах:

прибыли и убытки заработанные, прибыли и убытки отложенные, прибыли и убытки,

«закопанные в землю», и т.д.

Как организовать ведение управленческого учёта

Внедрение учета на каждом отдельном предприятии будет выглядеть по-разному. Управленческий учет должен отвечать ключевым запросам бизнеса, и каждый руководитель поставит перед ним свои задачи. Главное при этом — действовать последовательно.

Есть несколько общих этапов организации управленческого учета:

1. Анализ нынешней системы учета и определение ключевых потребностей бизнеса.

Не все руководители хорошо понимают, зачем им нужен управленческий учет. На начальных этапах нужно определить, какие результаты приносит уже существующий учет и есть ли в нем слабые места. Отправной точкой для организации управленческого учета станут ответы на ключевые вопросы:

- каких данных не хватает для полного представления текущих дел на предприятии;

- достаточно ли у ответственных лиц знаний, с которыми они могли бы уверенно принимать управленческие решения;

- есть ли у бизнеса специфические особенности, требующие отдельного внимания (чаще всего касается отдельных отраслей с нетипичными для стандартного бизнеса документами и хозяйственными процессами).

Чтобы определить главные запросы для учета и найти ответы на вопросы, которые перед ним стоят, нужно провести подробный аудит существующей отчетности и опросить ключевых сотрудников. Затем проанализировать деятельность фирмы и описать:

- цепочку создания стоимости продукта или услуги;

- структуру предприятия: центры ответственности, взаимосвязи между отдельными элементами, функциональные единицы и т.д.;

- текущие бизнес-процессы и их составляющие;

- источники доходов и статьи расходов и остальные аспекты.

Это поможет сформировать главные задачи, которые должен решить будущий учет.

2. Постановка целей и задач учета.

Все запросы, озвученные сотрудниками и выявленные после аудита отчетности, нужно соотнести с потребностями бизнеса и собрать в единую систему. Определить цели учета на определенный период, описать их конкретными формулировками. Для каждой цели обозначить систему задач, которые помогут ее достичь. Указать, какие сведения нужно обновлять и анализировать для полноты данных.

3. Выбор методологии для управленческого учета.

Отталкиваясь от целей и задач, нужно выбрать методы, которые помогут реализовать эффективный учет. Соотнести инструменты методик с требованиями к учету и выбрать те, что полностью удовлетворяют запросам бизнеса.

4. Разработка учетного регламента.

Руководитель может использовать любые формы отчетов, схемы, регламенты для внутренней политики. Главное, чтобы она отражала ключевые этапы реализации учета:

- кто какие документы оформляет;

- кто их согласовывает;

- как ведется сбор и фиксирование информации;

- кто и что анализирует;

- с какой периодичностью вести отчетность и какие документы нужны и т.д.

Регламенты нужно составлять так, чтобы они дали исчерпывающее описание всех учетных процессов, а формы отчетности — в соответствии с методами и инструментами учета.

Для введения нового порядка нужно издать приказ, чтобы закрепить его юридически.

5. Внедрение нового порядка в рутину бизнеса.

Внедрение учета в повседневные циклы предприятия — самый долгий процесс. Случается, что новая политика противоречит нынешнему укладу, что вынуждает корректировать начальную стратегию и внедрять ее заново. К тому же, сотрудникам требуется время, чтобы привыкнуть к новому режиму. В отдельных случаях требуется обучение или повышение квалификации для отдельных работников, если им не хватает знаний и навыков для выполнения новых задач.

6. Автоматизация учетных процессов.

Без автоматизации ведение учета требует постоянного человеческого присутствия. В результате бизнес перерасходует ресурсы на выполнение учетных задач и несет риск ошибок. Особенно, при нескольких видах деятельности и широком производстве.

Об автоматизации полезно задуматься еще на этапе планирования учетной политики. Специализированное ПО подойдет любому бизнесу, а кроме того:

- позволит уменьшить расходы на работу с управленческой отчетностью;

- сэкономит рабочее время сотрудников и руководителя;

- исключит ошибки в данных и дублирование информации;

- обеспечит оперативное получение сведений и позволит быстрее принимать решения.

Чтобы выбрать подходящую учетную систему, нужно соотнести задачи бизнеса с функционалом и настройками конкретной программы. Большинство программ можно доработать с помощью разработчиков, чтобы подтянуть возможности ПО к специфическим запросам бизнеса. Чтобы облегчить автоматизацию и не тратить дополнительное время на адаптацию сотрудников, лучше начать ее параллельно внедрению учетной политики.

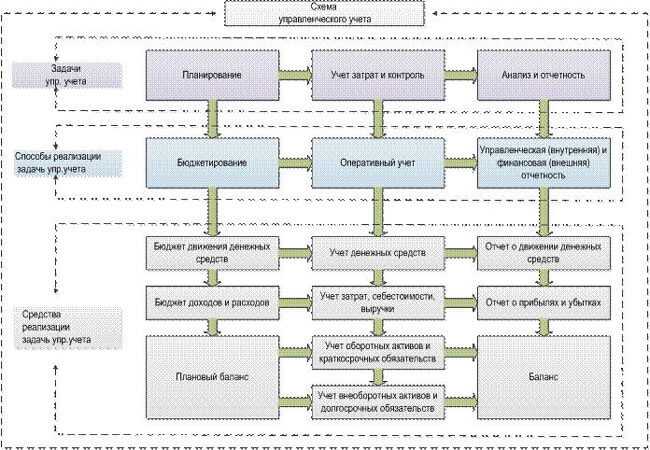

Как вести управленческий учет

Закон не регламентирует управленческий учет, его можно вести в той форме, которая вам удобна. Отчеты составляются в нужные вам сроки — за неделю, месяц, квартал или даже год. Как и в бухгалтерском учете, в управленческом есть отчетность. Она включает три базовые формы.

- Отчет о движении денежных средств помогает знать, сколько денег и в какой момент у вас есть, какие средства сейчас можно потратить. Он помогает заранее увидеть кассовый разрыв — момент, когда деньги нужны, а их нет. Например, когда надо оплатить аренду, а покупатель перечислит деньги за товар только через неделю.

- Отчет о прибыли и убытках похож на выписку по карте, где показаны поступления и списания. Единственное отличие в том, что речь идет не о деньгах, а об обязательствах. Отчет нужен, чтобы подвести итоги работы и проверить, соответствуют ли активы обязательствам.

- Управленческий баланс похож на бухгалтерский — строится по принципу равенства активов и пассивов, только составляется на основе данных управленческого учета. Любой показатель детализируется, поэтому данные легче проверить. На основе баланса можно выявлять хищения и ошибки в учете.

Есть и другие виды отчетов. Они зависят от особенностей компании и целей составления. Например, отдел продаж составляет отчеты о задолженности покупателей, о задолженности перед кредиторами, о продажах и закупках.

Чтобы управленческий учет имел смысл, нужно соблюдать принципы, которые отличают его от других видов:

краткая информация: большие объемы затрудняют восприятие и отвлекают от важных фактов, поэтому отчеты должны содержать только данные, нужные для принятия решения;

оперативность важнее точности: чем быстрее вы получите информацию, тем выше ее ценность, и неважно, увеличился объем продаж на 10% или 10,1%;

непредвзятая, безошибочная и не содержащая пропусков информация;

данные фиксируются отдельно по направлениям бизнеса и по процессам внутри деятельности;

непрерывный учет собирает статистику и отслеживает динамику;

учет денежных, натуральных и даже словесных показателей, таких как количество брака, текучесть кадров, средний чек, отзывы покупателей, условия труда.

Пример. Директор фабрики заметил, что себестоимость продукции в прошлом месяце выросла в 2 раза. По данным управленческого учета, он смог определить, что проблема кроется в цехе сборки. Обратившись к отчету руководителя цеха, он увидел, что показатель брака превышает норму. Как выяснилось, проблема оказалась в новом поставщике, который делал детали из некачественного пластика.

Благодаря управленческому учету, Директор смог вовремя выявить проблему и расторгнуть договор с недобросовестным поставщиком.

Может ли учет принести предприятию прибыль?

На первый взгляд, данное утверждение является весьма странным. Сообщение о том, что работа бухгалтерии способна принести предприятию доходы, вполне вероятно вызовет улыбку у большинства наших коллег. И причина этому в восприятии бухгалтерского учета, которое сложилось в России за последние годы. Давайте посмотрим, что происходило в учетной практике в 90-е годы XX века и первые годы века XXI-го.

90-е годы прошлого века сформировали две тенденции практики учета в нашей стране — налоговую ориентацию бухгалтерской отчетности и, как следствие, значимое расхождение между данными официальной бухгалтерской отчетности и реальным положением дел на предприятии.

Очевидно, что единственным реальным пользователем бухгалтерской отчетности подавляющего числа предприятий был налоговый инспектор. Что говорить, и сейчас налоговые органы рассматриваются многими нашими коллегами как основные пользователи официальной бухгалтерской отчетности. Особенно это характерно для организаций мелкого и среднего бизнеса. При этом никогда и никто не хочет платить налоги. Отсюда стремление предприятий продемонстрировать в отчетности как можно более скромные показатели результатов своей деятельности. Отсюда положение вещей, при котором официальная бухгалтерская отчетность ничего общего не имеет с фактическими хозяйственными операциями предприятия. Но если отчетность недостоверна, никто не будет принимать какие-либо управленческие решения на основании анализа ее данных. Как следствие этого, управленческие решения, прежде всего об инвестициях в бизнес, принимаются далеко не по результатам анализа официальной бухгалтерской информации. При этом огромное количество предприятий из года в год стабильно показывают в отчетности убытки, не спеша при этом закрываться. Так целью ведения официального бухгалтерского учета во многих предприятиях становится исключительно удовлетворение интересов налоговых органов.

2002 год. Вступает в силу 25 глава НК РФ. Налоговый учет начинает функционировать как параллельная официальному бухгалтерскому учету система. В результате официальный бухгалтерский учет начинает рассматриваться нашими коллегами как совершенно бесполезный довесок к учету налоговому. При этом процессы реформирования учета в России, перехода на МСФО, ввод новых понятий и категорий, таких, например, как события после отчетной даты, условные факты хозяйственной жизни, проходят как нечто совершенно далекое от практики и ее мало касающееся. В этих условиях как многие наши коллеги, так и их руководители, единственной выгодой от официального бухгалтерского учета видят отсутствие штрафов за его ненадлежащее ведение со стороны налоговых органов.

Безусловно, такое положение вещей имеет место далеко не всегда и далеко не везде в России, но, к сожалению, это весьма распространенная тенденция.

Данная ситуация сформировала определенное отношение к официальному бухгалтерскому учету как среди наших коллег, так и менеджмента предприятий в целом как к работе, направленной исключительно на удовлетворение интересов налоговых органов и совершенно бесполезной для целей управления компанией.

В последние годы ситуация стала меняться. Это обусловлено целым рядом причин экономического характера, рассмотрение сути которых выходит за рамки данной статьи. Прежде всего, изменения произошли в сфере крупного бизнеса, где отчетность в очень значительной степени «обелилась». Эти обстоятельства сделали актуальным иной подход к восприятию бухгалтерского учета. Официальный бухгалтерский учет стал рассматриваться не только как инструмент удовлетворения интересов налоговых органов.

В этой связи актуальным стал вопрос, решение которого как раз находится в рамках идей принципа рациональности: «Как ведение бухгалтерского учета может стать прибыльным для предприятия, то есть каковы направления получения прибыли от функционирования учетной системы на предприятии?». Безусловно, собственно дебетование и кредитование счетов не может принести предприятию доходов, но доходы фирме могут принести решения пользователей бухгалтерской информации, которые напрямую зависят от ее содержания. И тут нужно отдельно рассмотреть две группы потребителей бухгалтерских данных — внешних и внутренних пользователей бухгалтерской отчетности.

После внедрения. Поддержка и исправление ошибок

Однозначно правильно заполнять формы, не пытаться сократить время на заполнение и не пропускать важные этапы станут только образцовые сотрудники (помните про ключевого сотрудника ответственного за коммуникацию с группой внедрения в каждом отделе?).

Несколько месяцев после активной фазы в группе внедрения должна быть открыта горячая линия поддержки пользователей. Ключевые сотрудники в отделах должны своим примером показывать правильное заполнение базы. База должна регулярно проверяться на ошибки, которые должны в мягкой форме быть разъяснены пользователям. Рано или поздно наплыв ошибок и вопросов спадет. И нас ушло на это полгода.

Направления затрат по формированию системы управленческого учета

Безусловно, такой вакуум существует, и было бы совершенно неправильно говорить о том, что все задачи, стоящие перед управленческим учетом, могут быть решены с помощью данных учета финансового. У традиционного бухгалтерского учета есть целый ряд недостатков, препятствующих использованию его данных в целях управления. Выделим три наиболее значимых.

1. Прежде всего, это неоперативность представления информации. Информация для управления требуется гораздо оперативнее, чем она формируется в финансовом учете. Однако эта проблема при надлежащей организации документооборота решается при компьютеризации учета, так как здесь становится возможным формирование любого формата отчетности хоть ежечасно.

2. Далее, методология финансового учета определена предписаниями нормативных документов и одновариантна. Она характеризуется определенными информационными границами, формируемыми уже методом двойной записи (см., например, «БУХ.1С» № 2 за 2006 год, стр. 28). Построение системы управленческого учета может предполагать создание информации о фактах хозяйственной жизни в совершенно разной их оценке и интерпретации (например, различная оценка активов, переоценка обязательств, с учетом влияния фактора временной ценности денег и т. д.).

3. Заданность форматов отчетности предписаниями нормативных актов. Для целей управления различными бизнес-процессами менеджерам предприятия требуется отчетность, не соответствующая стандартам официального бухгалтерского учета. Но как отмечалось выше, соответствующее программное обеспечение позволяет преобразовывать данные первичных документов в отчетность совершенно разного формата.

Рамки статьи не позволяют нам подробно касаться вопросов методики решения этих проблем.

Вместе с тем мы должны отметить здесь очень важный с позиций принципа рациональности вывод: Затраты на организацию и ведение управленческого учета должны быть направлены на решение проблем, лежащих вне компетенции традиционного официального бухгалтерского учета, а не на дублирование его функций.

Управленческий учет на предприятии: что это такое и откуда он взялся?

Владельцы успешных бизнес-проектов постоянно ищут новые пути совершенствования работы. Именно поэтому они без раздумий внедряют управленческий учет, стараясь максимально повысить эффективность функционирования предприятия.

1. Что следует знать об управленческом учете на предприятии?

Управленческий учет (УУ) на предприятии – это функционирующая по конкретным правилам система сбора и анализа информации, с помощью которой можно проанализировать эффективность работы организации, выявить производственные и другие недочеты, предложить новые пути развития.

Чаще всего УУ внедряют на своих детищах владельцы крупных корпораций, потому что им труднее проанализировать деятельность каждого из отделов, а с помощью данной системы контроля проще собирать, систематизировать и анализировать данные.

Но и администрация малых фирм часто занимается организацией УУ, потому что каждого из собственников интересует:

- насколько эффективно функционирует предприятие;

- каковы масштабы оборота товара;

- вкусы и предпочтения потребителей;

- размеры затрат на ведение бизнеса и возможность уменьшить их;

- сумма прибыли и способы увеличить свой доход и т.д.

Понятия «управленческий» и «бухгалтерский» учет тесно связаны между собой: первый является подсистемой второго, его более совершенной формой.

Управленческий учет на предприятии выполняет ряд важных функций:

- Быстро получать требуемую информацию по управлению и анализировать ее.

- Прогнозировать ответственность структурных элементов компании.

- Контролировать производственные, управленческие, торговые и другие процессы в организации.

- Создавать мотивационные механизмы, которые позволяют улучшать работу структурных подразделений.

- Осуществлять информационную поддержку, без которой трудно себе представить функционирование предприятия, как единого организма.

- Оценивать деятельность предприятия в плане производства продуктов, работы с клиентами, функционирования подразделений и прочего.

- Формировать конкурентные преимущества предприятия на рынке.

- Планировать оптимальный для компании бюджет.

- Минимизировать расходы, сокращать издержки.

- Увеличивать прибыль.

2. История возникновения управленческой учетности на предприятии, связь с современностью.

Бухгалтерский учет возник еще в XV веке, но вот его подсистемы, в том числе и управленческая развивались постепенно и большинство из них сформировалось уже в ХХ столетии.

Исторически выделяют две основные формы бухгалтерского учета, который и лег в основу формирования модели управленческого:

-

Англо-американская.

УУ в США зародился в начале ХХ века и несколько десятилетий был ориентирован на то, чтобы сокращать издержки. Свои коррективы в систему внес кризис 1920-х годов.

Именно тогда стало понятно, что нужна модель, контролирующая все составляющие внутренней структуры компании.

-

Французская.

Это более старая система бухучета, которая сформировалась еще в XVII веке. УУ во Франции на сегодняшний день функционирует только как одна из форм бухучета на предприятии.

Большой шаг в системе формирования УУ был сделан в конце 2014 года, когда CIMA и AICPA сформировали 4 основных принципа:

- Общение, которое позволяет из разрозненных информационных фрагментов сформировать целостную картинку.

- Своевременное обеспечение важными данными администрацию.

- Анализ полученной информации, что позволяет сформировать конкретные выводы по улучшению функционирования корпорации.

- Доверие – именно на нем строятся все нефинансовые активы фирмы.

Управленческий учет в России – относительно новое явление, ведь он зародился уже в конце ХХ века, когда в державе начался активный переход на рыночную модель.

За несколько десятилетий эта подсистема бухучета прошла серьезный путь развития и сегодня успешно функционирует на большинстве отечественных фирм.

Зачем нужен управленческий учет

Представьте себе производственно-торговую компанию, выросшую из небольшого частного бизнеса, где учредители сами считали объемы выпуска продукции и себестоимость, что называется, «на коленке». Ежедневно они проводили совещания в небольшом коллективе и знали, сколько продукции заказал тот или иной клиент, какие условия оплаты у него по договору и сколько товара осталось после отгрузки на складе. Бухгалтер в этой компании тоже попался толковый, вел бухгалтерский учет по всем нормам, отчитывался вовремя перед налоговой. И ни у кого в такой связке не возникало претензий к работе коллег, и бизнес постоянно рос.

Все бы хорошо, но компания увеличилась до таких оборотов, что

- менеджеры по продажам ежедневно продавали не один, а сто заказов,

- был сформирован целый отдел закупок, который обеспечивал остатки товара на складах,

- появились бухгалтеры на участках – касса, запасы, зарплата и так далее,

- возникли обособленные подразделения в регионах, оргструктура которых повторяла центральный офис.

При новом масштабе, естественно, собственники не могли самостоятельно контролировать все участки бизнеса, да и не хотели. Теперь за работу отвечали приглашенные топ-менеджеры. Но вот беда, каждый отдел отчитывался о своей работе в таблице Microsoft Excel, а межотдельные коммуникации осуществлялись главным образом с помощью пересылки этих таблиц по электронной почте.

При этом ответственный главный бухгалтер все так же хорошо вел бухгалтерский учет в «1С», но данные бухучета не отвечали на вопросы, которые больше всего волновали учредителей, а именно:

- какова маржинальность производимой продукции и сколько продукции нужно продать, чтобы достичь точки безубыточности;

- сколько и какой продукции нужно продать, чтобы достигнуть целей по прибыли, поставленных перед компанией на этот год;

- какой магазин работает хуже, а какой лучше и почему;

- что для компании выгоднее – продавать в розницу, оптом, в интернете или в магазине;

- превышают ли наши остатки на складах оптимальные, и, может быть, стоит скорректировать закупочную политику;

- сколько косвенных затрат приходится на единицу продукции в Москве, Санкт-Петербурге, другом городе;

- а может нам следует закрыть обособленное подразделение в Екатеринбурге, как нерентабельное;

- основываясь на каких показателях, мы сформируем бюджет следующего года;

- и другие.

Обычно в этот момент перед собственниками и топ-менеджерами встает вопрос о внедрении управленческого учета, как новой философии функционирования предприятия, где все бизнес-процессы объединены одной целью – получить прозрачную и управляемую деятельность, где каждая итоговая цифра может быть расшифрована по нажатию нескольких кнопок.

Управленческий учет – это система сбора и структурированного внесения информации о хозяйственной деятельности предприятия, призванная облегчить контроль над предприятием и принятие управленческих решений.

Сознательные собственники настаивают на ведении управленческого учета с начала функционирования предприятия, но никогда не бывает поздно внедрить управленческий учет с нуля даже в крупном бизнесе.

Из личного опыта

Меня пригласили участвовать в проекте внедрения управленческого учета с нуля в российскую группу компаний, которую недавно приобрел немецкий холдинг «Билфингер».

Положение дел было следующим.

Российская группа занималась обслуживанием коммерческой недвижимости в Москве и многих других городах России, Казахстана, Украины. Среди направлений деятельности были – непосредственно инженерная эксплуатация здания, строительный консалтинг, инфраструктурный менеджмент, написание технических документаций и заключений, разовые строительные проекты.

В каждом крупном регионе присутствия было открыто дочернее ООО, базы всех обществ велись в «1С:Бухгалтерии». Аналитиками учета были только статьи затрат на затратных счетах и номенклатурные группы, а именно инженерная эксплуатация и далее по списку.

Материнской же компании требовалась управленческая отчетность в разрезе клиентов, обслуживаемых зданий, статей затрат из плана счетов МСФО, да еще и нужно было разделить длительные контракты (например, годовые с ежемесячным закрытием) и разовые дополнительные проекты. Веселее работу делало то, что информацию нужно было предоставлять на третий рабочий день после окончания отчетного периода.

Сказать, что российские реалии ведения бухгалтерского учета не укладывались в необходимую детализацию и необходимые сроки – это не сказать ничего.

Собственно поэтому материнская компания настояла на приеме на работу технически подкованного финансового директора и старте программы внедрения управленческого учета.