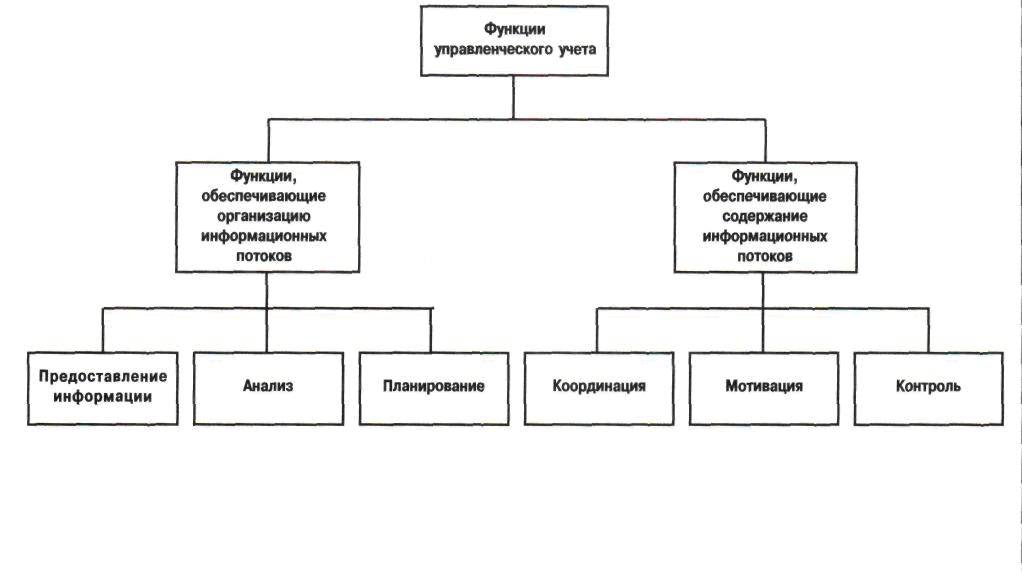

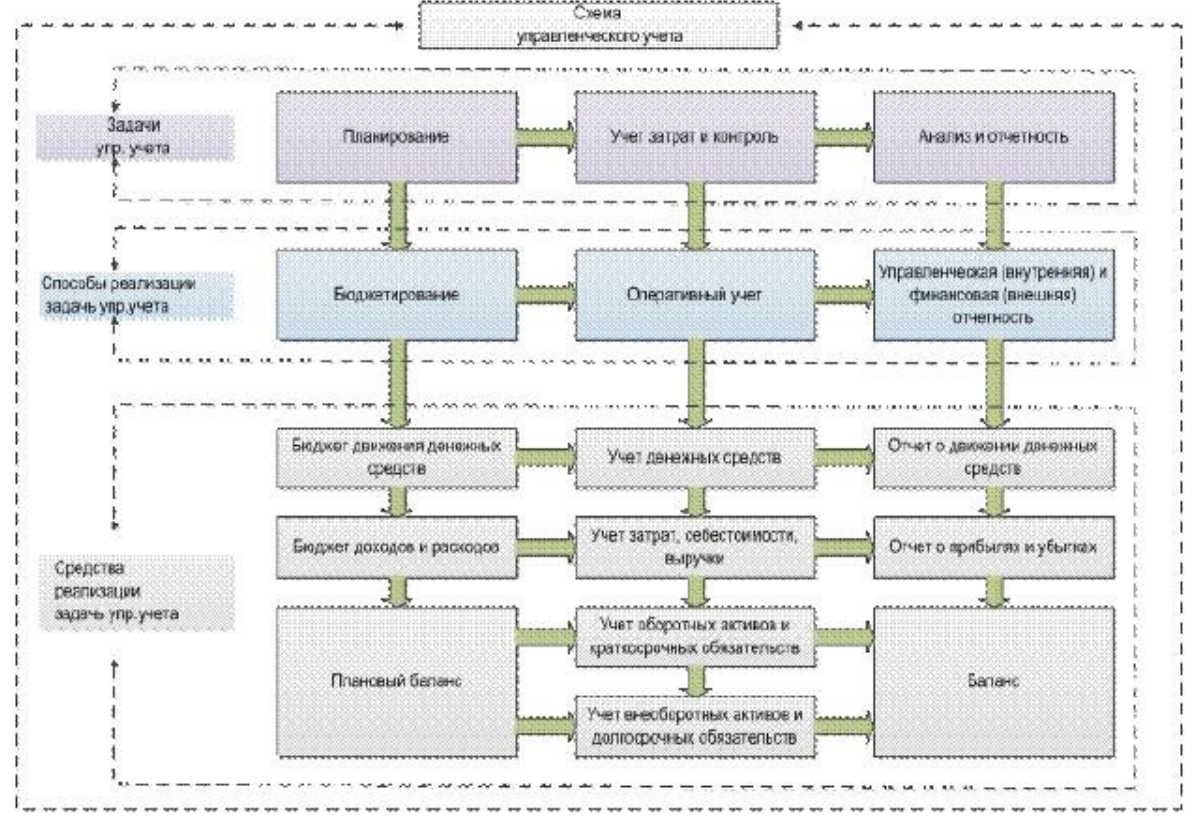

Основные отличия бухгалтерского учета от управленческого

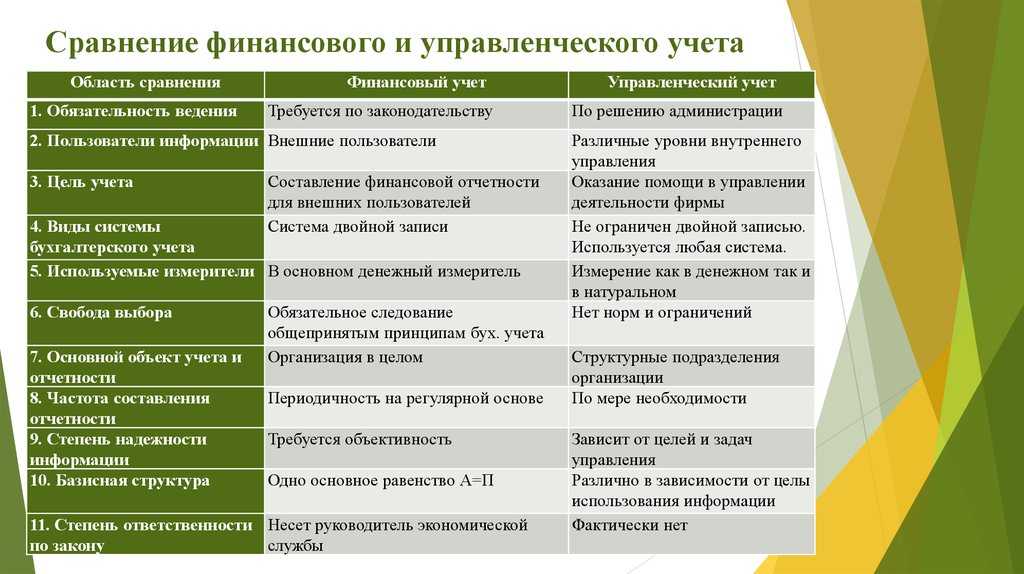

Бухгалтерский учет и управленческий учет существуют для различных целей, и это главное их отличие друг от друга. Цель бухгалтерского учета — в записи фактов хозяйственной деятельности для контроля над жизнью предприятия. Цель управленческого учета — оперативный анализ и планирование деятельности.

В связи с разными целями возникают дальнейшие расхождения.

1. Основным отличием является конечный потребитель информации. Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе для анализа прибыльности, аудиторам для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны только руководителям предприятия для краткосрочного и долгосрочного планирования деятельности.

2. Различаются методы ведения учета. При формировании проводок по бухгалтерскому учету бухгалтер будет руководствоваться ПБУ и прочими нормативными актами. При формировании оперативных данных по управленческому учету опираться необходимо на указания руководителя, к какой статье дохода или расхода относится та или иная цифра. Так, например, расходы по оплате труда отдела ИТ в бухгалтерском учете будут просто отнесены на счет 26 по статье «Заработная плата», а в управленческом учете необходима более детальная информация «Заработная плата» — «Отдел ИТ». То есть мы приходим к выводу, что управленческий учет должен быть более детализирован.

3. Разными будут и отчеты. Если в бухгалтерском учете формы отчетности строго регламентированы, то в управленческом предоставление информации может быть в любой удобной пользователям форме.

4. Различаются временные рамки предоставления информации. Отчет по бухучету будет представлен в сроки, установленные законодательством, тогда как управленческая отчетность формируется в те периоды, которые нужны управляющему персоналу. Например, на производстве данные по выпуску продукции и по себестоимости в бухучете будут видны в конце месяца, после подсчета всех затрат и формирования финальной себестоимости товара, тогда как в управленческом учете эти отчеты нужны на ежедневной основе в плановых ценах для анализа плана и своевременной коррекции.

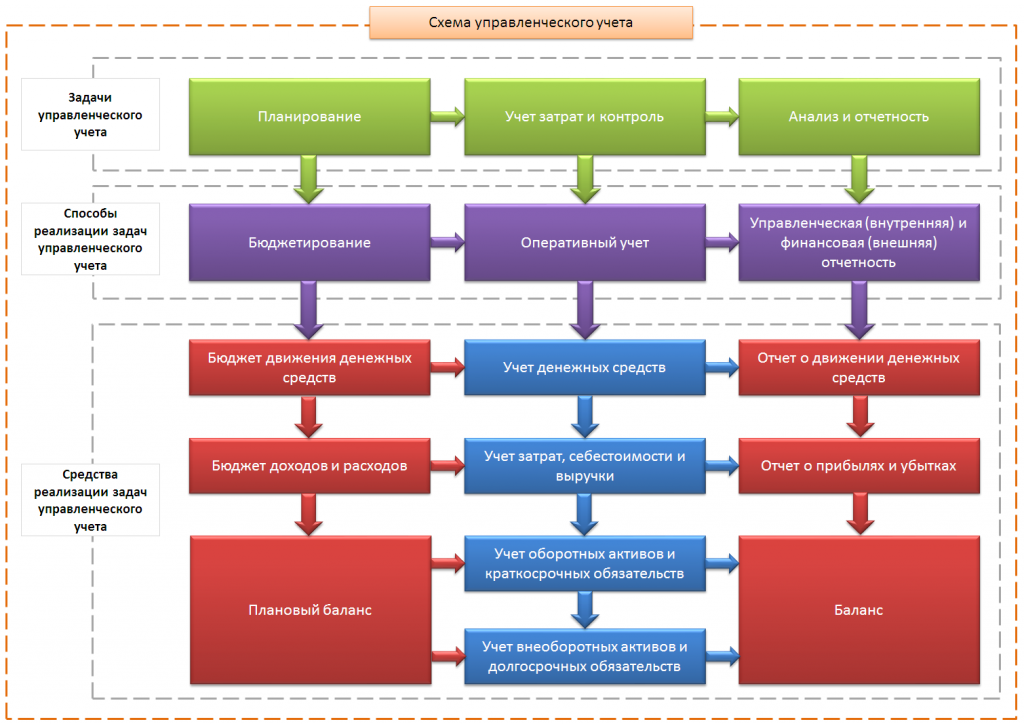

Требования к управленческому учету

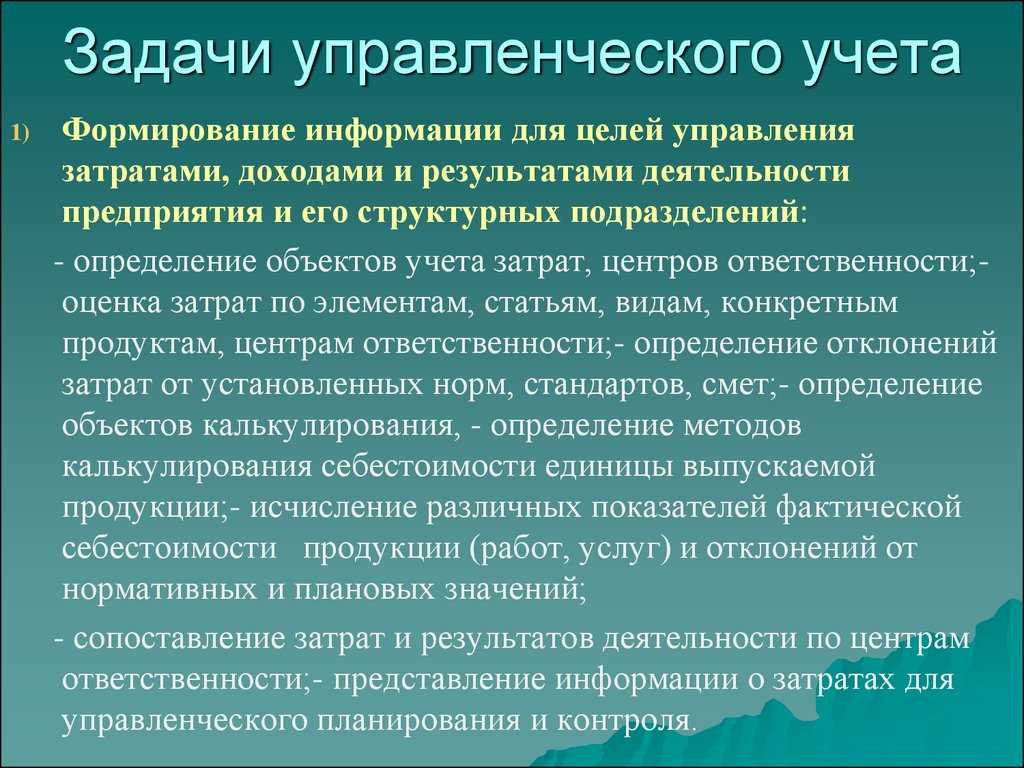

Информация, формируемая системой управленческого учета, должна отвечать следующим требованиям:

достоверность. Под достоверностью понимается возможность для компетентного пользователя делать на основе данных учета и отчетности правильные выводы;

полнота. Полнота управленческого учета означает достаточность информации для управления предприятием и его подразделениями, возможность обеспечить эту достаточность. Наиболее полными являются системы управленческого учета, включающие использование счетов и двойной записи, обеспечивающие контроль не только за затратами и результатами текущей деятельности, но и за производственными запасами, инвестициями, эффективностью функционального управления бизнесом;

релевантность. Релевантными с позиций принятия управленческого решения являются данные и сведения, учитывающие условия, в которых принимается решение, его целевые критерии, имеющие набор возможных альтернатив и характеризующие последствия реализации каждой из них;

целостность. Это означает, что управленческий учет должен быть системным даже в тех случаях, когда он ведется без использования первичной документации, счетов и двойной записи. Системность в этом случае означает единство принципов отражения учетной информации, взаимосвязь регистров учета и внутренней отчетности, обеспечение в необходимых случаях сопоставимости ее данных с показателями бухгалтерского учета и отчетности;

понятность. Понятность информации управленческого учета обеспечивается за счет отражения в учетных регистрах результатов анализа полученных показателей, представления данных в виде аналитических таблиц, графиков, динамических рядов и т.п.;

своевременность. Своевременность управленческого учета означает его возможность обеспечить менеджеров необходимой информацией к сроку принятия решений;

регулярность

Важно также, чтобы внутренняя отчетность была регулярной, т.е. повторяемой во времени.

Таким образом, данные хорошо организованного управленческого учета позволяют выявить области наибольшего риска, узкие места в деятельности организации, малоэффективные или убыточные виды продукции и услуг, места и способы их реализации.

Они используются для определения наиболее выгодного для данных условий ассортимента продукции и работ, цен и тарифов их продажи, пределов скидок при разных условиях сбыта и платежа, для оценки эффективности дополнительных затрат и рациональности капитальных вложений.

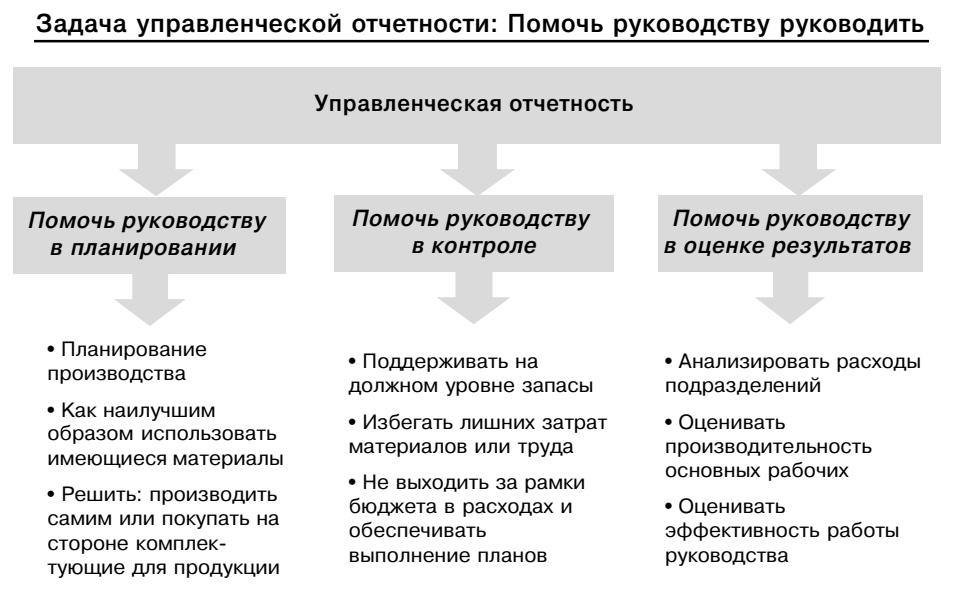

Только по данным управленческого учета можно выбрать оптимальный вариант решения задач типа: «производить самим или покупать», «в каком количестве выгодно купить и продать», «на каком оборудовании следует разместить заказ», «в каких случаях ремонт оборудования лучше покупки новых машин» и др.

id=»statya-za-30-sekund» id=»statya-za-30-sekund» >Статья за 30 секунд

Управленческий учёт — это система анализа финансовых показателей компании, планирования и отчётности. Он отражает реальное финансовое состояние компании и помогает анализировать текущую ситуацию и строить прогнозы развития бизнеса.

В отличие от бухгалтерского учёта, управленческий никак не регламентируется законом. Его может вести любой из сотрудников компании или сам владелец в свободной форме.

Наиболее популярные варианты ведения управленческого учёта — это специальные сервисы или простые таблицы в Экселе или Гугл-таблицах. Основные шаблоны для учёта — это финмодель, движение денежных средств и бюджет. Обычно их хватает, чтобы оценить, куда уходят деньги бизнеса и какие из проектов приносят прибыль, а какие — только убытки

Чтобы управленческий учёт приносил пользу бизнесу, важно вести его регулярно и подробно. Если вносить в отчёты не всю информацию, то получить объективную картину не получится.

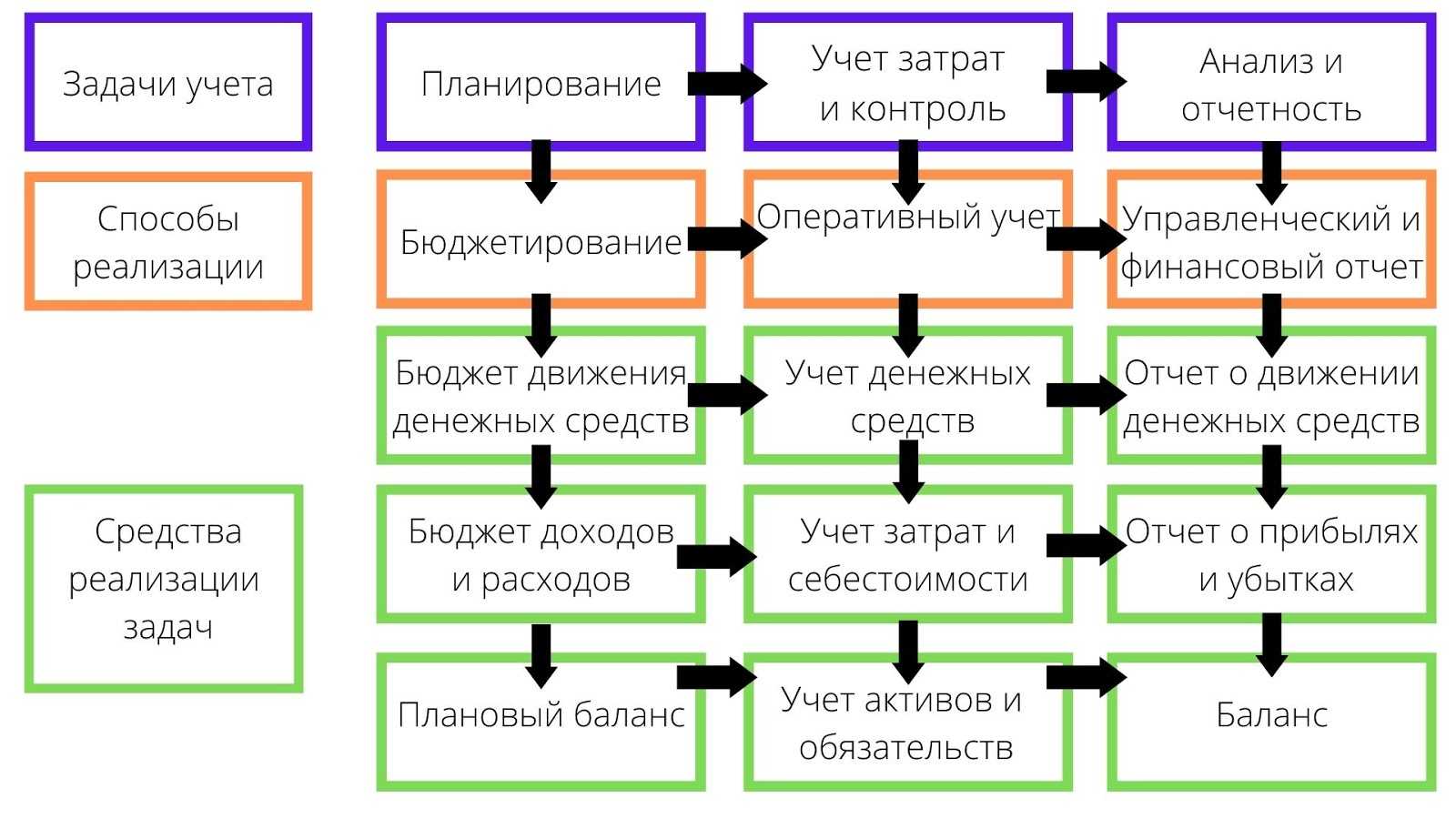

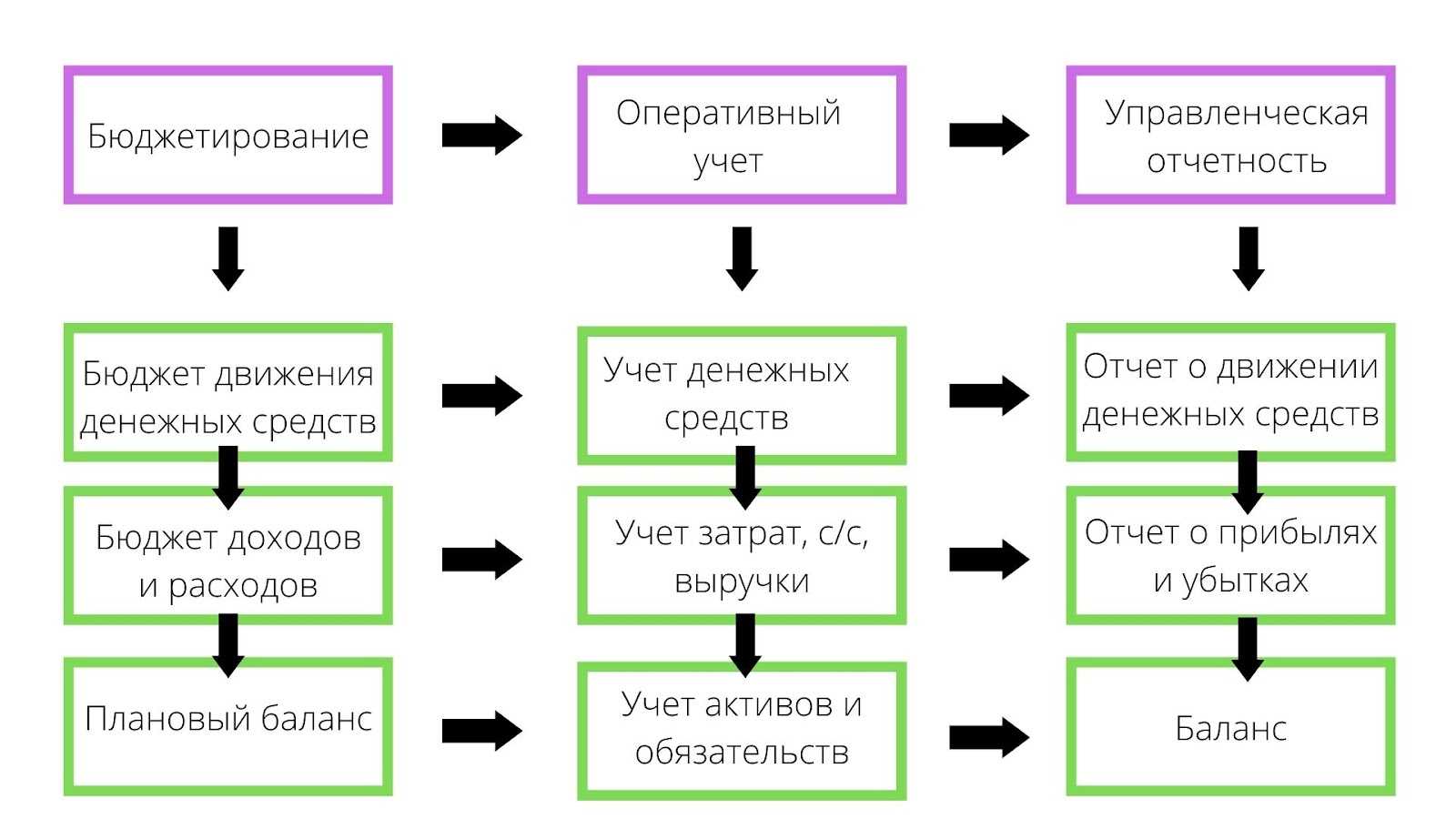

Какие отчёты входят в управленческий учёт

На этапе подготовки к внедрению системы ведения управленческого учета рекомендуется провести опрос основных пользователей управленческой отчетности – собственников, инвесторов и топ-менеджмента – на предмет показателей, которые им необходимо отслеживать.

Для консолидации перечня управленческих отчетов хорошо подходит ментальная карта, где наглядно показаны аналитические срезы в различных формах и визуальных представлениях.

Управленческие отчеты позволяют всесторонне оценить состояние бизнеса, на их основе можно собрать сводную статистику и аналитику. Среди наиболее востребованных отчетов выделим следующие:

- Отчет о финансовом результате – показывает, насколько эффективно работал бизнес в заданный период, какую выручку удалось получить, как распределены расходы, какова итоговая прибыль. С помощью этого отчета можно анализировать динамику выручки, соотношение

разных видов расходов. Информация отображается в различных разрезах – подразделения, направления, проекты. - Отчет о движении денежных средств – предназначен для анализа денежных поступлений и выбытия по типам и статьям, соответствии плановых показателей фактическим. Это помогает понять, откуда деньги поступали, как расходовались, и сделать вывод об эффективности

управления деньгами. - Анализ баланса – отчет с анализом финансового состояния компании, из показателей которого можно сделать вывод о финансовых составляющих компании, источниках ее активов, качестве управления капиталом.

- Прибыльность сделок и проектов – отчет о сделках, с помощью которого можно отслеживать актуальное состояние проектов и реализовывать ценовую политику наиболее эффективно.

- Прибыльность клиентов – служит для оценки прошедших и будущих рекламных кампаний, для анализа клиентской базы.

- Прибыльность отдела продаж – предоставляет информацию о прибыли, приносимой каждым менеджером по продажам, что позволяет оценивать эффективность их работы.

- Прибыльность сотрудников, занятых в производстве – этот отчет актуален для компаний, где основная часть себестоимости составляют расходы на персонал. Он показывает, превышает ли результат работы сотрудника сумму, которую затрачивает бизнес на его

ставку. Стандартно в таком отчете используются такие показатели, как себестоимость заказов и трудозатрат участвующих в них сотрудников, что дает представление об эффективности работы каждой бригады. - Платежный календарь.

- Бюджет доходов и расходов.

- Бюджет движения денежных средств.

- Зарплатная ведомость.

- Узкоспециализированные отчеты:

- о запасах;

- о логистике;

- об основных средствах;

- о маркетинге;

- о налогах;

- о займах и кредитах;

- об управлении рисками.

Стандартные отчеты присутствуют во всех основных программных продуктах, автоматизирующих управленческий учет. Но поскольку управленческий учет не регламентирован, в нем могут использоваться специфические формы и виды отчетов, удобные пользователям, в

том числе разработанные специально для конкретной компании или для ее отдельных подразделений. Состав и форма таких отчетов зависят от их назначения и задач отдельно взятой компании.

При составлении отчетов важна периодичность, поскольку именно она дает понимание о соответствии текущего состояния компании ее стратегическим целям. Однако помимо регулярных отчетов в управленческом учете есть место и разовым отчетам, создаваемым для

конкретных задач и проектов. Отчеты могут быть представлены в различных форматах, удобных для восприятия и анализа: таблицы, графики, диаграммы и прочие варианты визуализации.

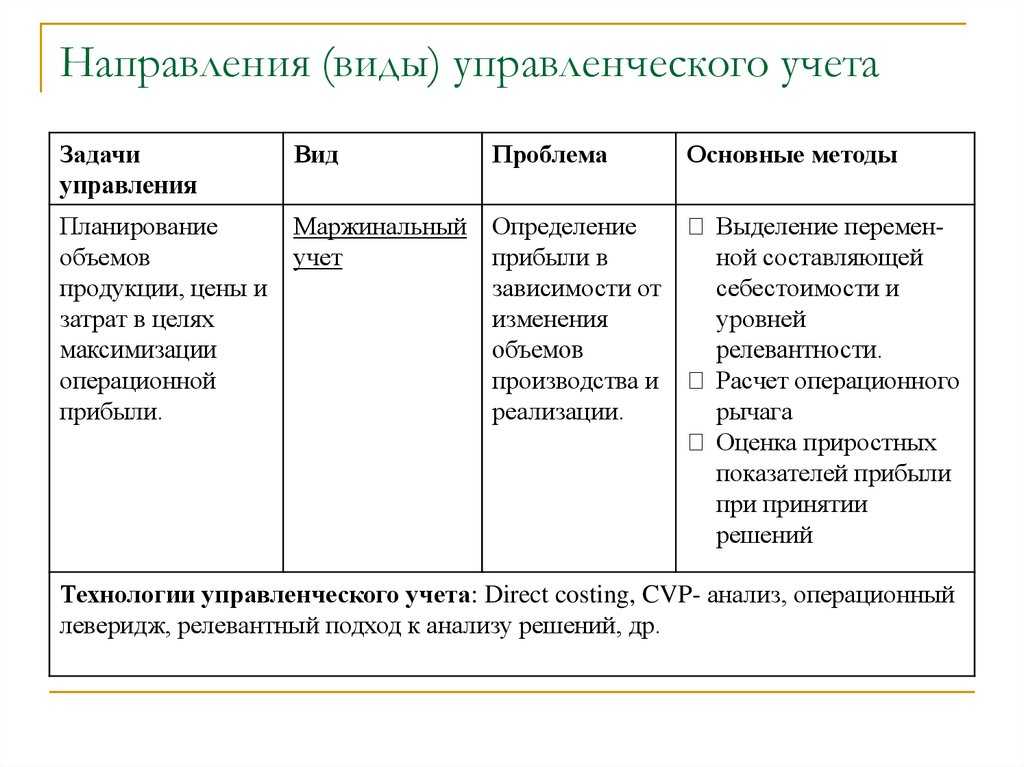

Какие есть виды управленческого учёта

Видов управленческого учёта много. Чаще всего компании пользуются производственным, маржинальным, бюджетным и стратегическим учётом. Разберём каждый вид подробнее.

Производственный учёт — сбор данных, анализ, прогнозирование и контроль себестоимости производимых товаров, работ или услуг. Он помогает понять, сколько стоит производство каждого вида продукции, выявить динамику, понять причины текущих изменений, сделать прогнозы изменения затрат, принять решение о прекращении производства или начале выпуска какого-то вида продукции.

Для ведения управленческого производственного учёта все затраты обычно разделяют:

- по месту возникновения, или центру затрат, — например, они могут возникнуть в производственном цехе, цехе сборки, транспортном цехе;

- по видам расходов — например, существуют расходы на материалы, оплату труда, ремонт оборудования;

- по объекту учёта — можно учитывать единицы каждого вида сырья, полуфабриката или готового товара либо услуги.

Виды затрат компания определяет в соответствии со своим циклом производства.

Маржинальный учёт нужен, чтобы определить доходность бизнеса в целом, а также доходность отдельных видов деятельности или продукции, работ и услуг. Для этого рассчитывают маржинальный доход — разницу между выручкой и переменными затратами.

Такой вид учёта помогает управлять ценообразованием и принимать решения о прекращении или развитии деятельности разных видов. А ещё он позволяет найти точку безубыточности — минимальный объём продаж, который нужен для покрытия постоянных расходов.

Бюджетный учёт помогает предсказывать результаты деятельности компании. Его основная цель — повысить эффективность работы на каждом этапе.

Для этого проводят бюджетирование деятельности всей компании и её подразделений. Бюджетированием называют разработку бюджета: распределение ресурсов так, чтобы использовать их максимально эффективно. В рамках учёта устанавливают KPI и контролируют исполнение бюджета — это позволяет понять, сколько денег компании понадобится в будущем.

Стратегический учёт — сбор данных, которые нужны для определения долгосрочных целей развития компании. При нём используют не только внутреннюю, но и внешнюю информацию. Это могут быть сведения о динамике рынка, действиях конкурентов, изменениях в законодательстве, об экономической и политической ситуации, об инновациях и технологиях, которые влияют на рынок.

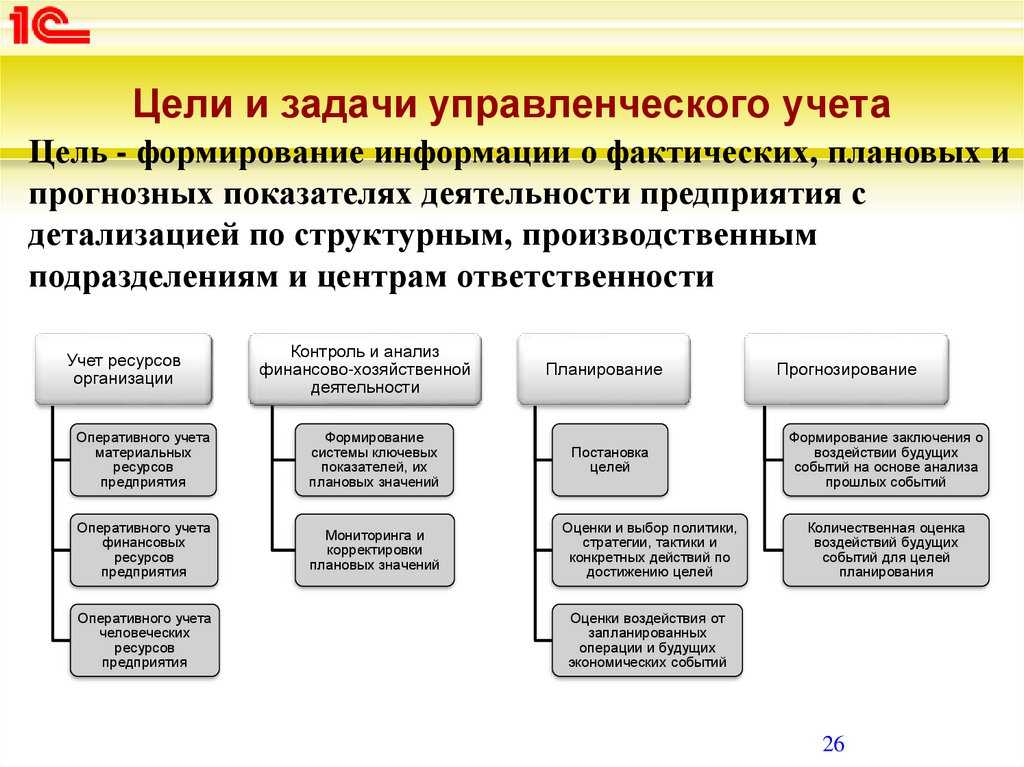

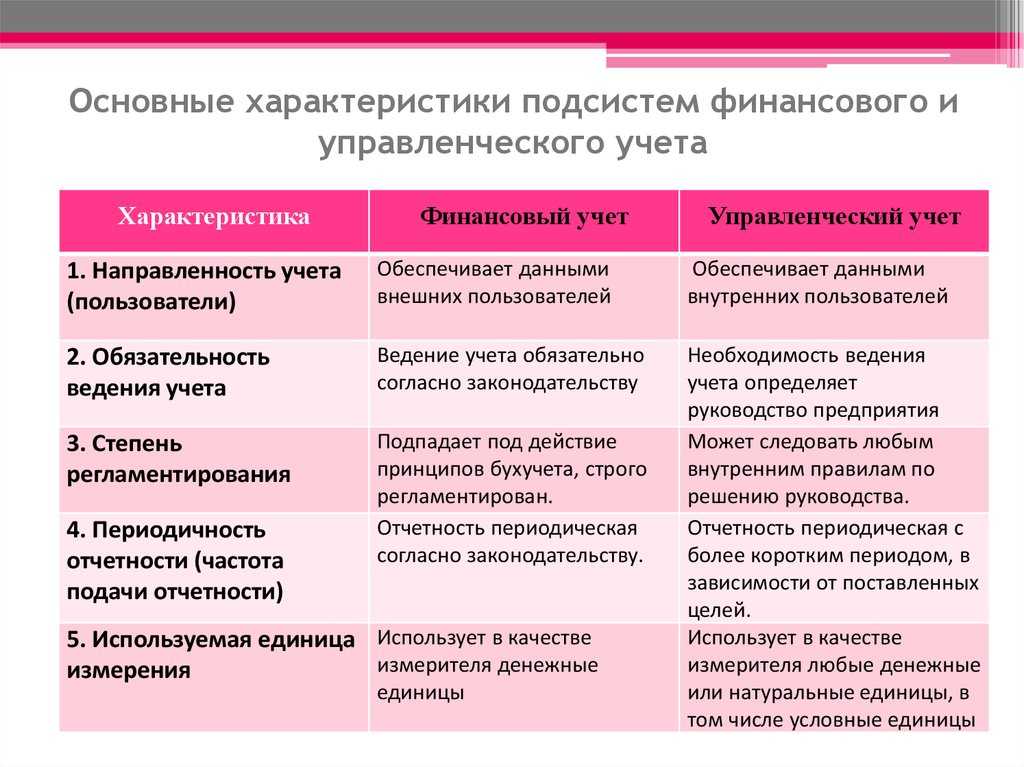

Что такое управленческий учёт и чем он отличается от бухгалтерского и налогового учёта

Управленческий учёт — система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Ведение учёта позволяет собрать финансовую и нефинансовую информацию из внутренних и внешних источников, детализировать её до нужной степени и предоставить лицам, принимающим решения, — например, генеральному директору компании.

Вот как это работает. Допустим, в компании собирают данные о разных группах товаров: например, сведения о расходах на производство, затратах на маркетинг, выручке от продаж, стоимости обслуживания заказов, текущем и потенциальном спросе. Анализируя эти данные, руководитель понимает, что одна группа товаров приносит прибыль, а другая убыточна, и принимает решение убрать из ассортимента убыточные товары. Благодаря этому прибыль компании растёт.

Существует ещё бухгалтерский и налоговый учёт.

- Бухгалтерский учёт — это формирование систематизированной информации о фактах хозяйственной деятельности, активах и обязательствах, доходах и расходах, источниках финансирования. На основе этой информации составляют бухгалтерскую и финансовую отчётность.

- Налоговый учёт — система обобщения информации для определения налоговой базы на основе первичных документов. Первичными называют документы, которые подтверждают факты хозяйственной деятельности компании: например, акты приёма-передачи, накладные, платёжные поручения и кассовые чеки.

Управленческий учёт значительно отличается от бухгалтерского и налогового учёта. Вот его главные отличия.

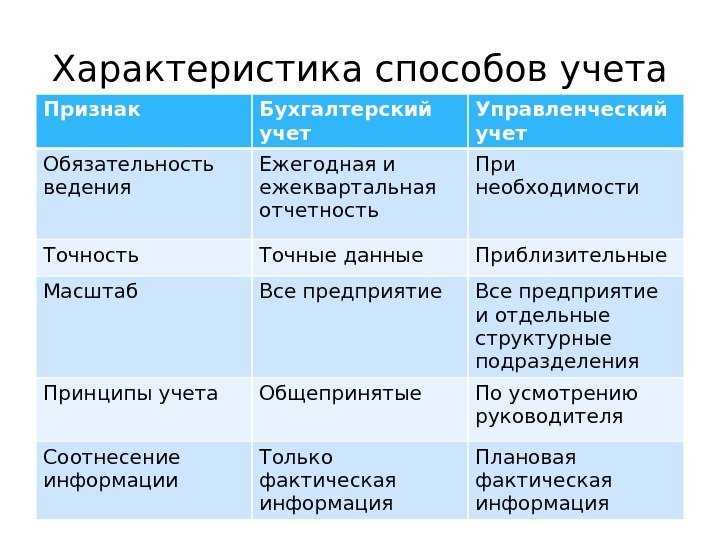

Вести управленческий учёт не обязательно. По закону компании обязаны вести бухгалтерский и налоговый учёт и предоставлять бухгалтерскую отчётность и налоговые декларации государственным органам. Ведение управленческого учёта не обязательно, компании могут работать и без него.

Отчёты составляют для внутренних пользователей. Компания передаёт бухгалтерскую и налоговую отчётность государственным органам и третьим лицам — например, кредитным учреждениям и контрагентам. Данные, полученные в рамках управленческого учёта, часто являются коммерческой тайной, поэтому их предоставляют только внутренним пользователям — лицам, принимающим управленческие решения.

При учёте используют прогнозную информацию. Бухгалтерская и налоговая отчётность основаны на исторических данных — они отражают то, что уже произошло. Управленческий учёт работает не только с исторической информацией, но и с прогнозами. Они нужны для долгосрочного планирования деятельности компании.

Компания сама устанавливает правила учёта. Правила ведения бухгалтерского и налогового учёта, формы отчётности, отчётные периоды и сроки сдачи документов определяет законодатель. Например, порядок учёта доходов и расходов при расчёте налогов чётко установлен. Отклоняться от правил нельзя — это может привести к административной или даже уголовной ответственности.

Правила ведения управленческого учёта разрабатывает сама компания. Она определяет:

- на каких участках деятельности вести учёт — его могут внедрить для продаж, склада, логистики, маркетинга и так далее;

- какими будут отчёты и когда их нужно составлять;

- насколько сильно нужно детализировать отчёты;

- какие единицы измерения использовать для отчётности.

Бухгалтерскую и налоговую отчётность составляют только в денежных единицах. Управленческие отчёты можно составлять в натуральных единицах — например, указывая данные о количестве обработанных заявок, сроках отсрочки платежа, процентах вовремя полученных документов.

Почему нельзя обойтись только бухгалтерским учетом?

Бухгалтерский учет, почему его не достаточно?

Как уже рассмотрели выше, цель упр. учета — это обеспечение руководства и собственников предприятия всеми нужными сведениями для поиска верных решений. Упр. учет, в отличие от бухгалтерского, не регламентируются законодательством РФ и формируют его только потому, что он нужен собственникам и руководству. Все требования и запросы по предоставлению данных, не могут быть полностью удовлетворены бухгалтерским учетом в полном объеме, потому что:

- регламентированный учет ведется в соответствии с требованиями законодательства, что не всегда позволяет использовать данные для подготовки управленческих отчетов;

- информация в бух учете никак не относятся к планированию, учитываются только свершившиеся факты, такой учет иногда называют «посмертным»;

- фискальный учет ведется для отдельных юридических лиц, а бизнес очень часто состоит из группы организаций, которые работают как единое целое;

- бух учет ведется в целом по предприятию, в то время как для управленческой отчетности важен учет подразделений или даже отдельных изделий;

- периодичность подготовки бухгалтерских отчетов квартал и год. Такой период мало пригоден для задач управления. В отчетности для контроля деятельности необходимо формировать показатели за месяц, неделю и день.

Упр. учет направлен на другие цели:

- данные управленческой отчетности направлены на обеспечение информацией руководство фирмы;

- группировать информацию по затратам, сегментам, центрам финансовой ответственности и филиалам, подразделениям, бизнес единицам;

- упр учет ориентирован на планирование и анализ данных;

- отсутствие временных рамок для получения информации.

В системе учета необходимо ставить конкретные задачи планирования, распределения всех ресурсов и информирования сотрудников организации о стратегических планах фирмы. Построение выстраивается так, что эти планы должны быть распределены среди всех структурных подразделений. Каждый сотрудник несет свою ответственность за определенные действия, но в тоже время должна присутствовать информационная связь между ними. Понятные, формализованные, измеримые цели позволяют определить развитие компании и вовремя выявлять отклонения от целей и задач.

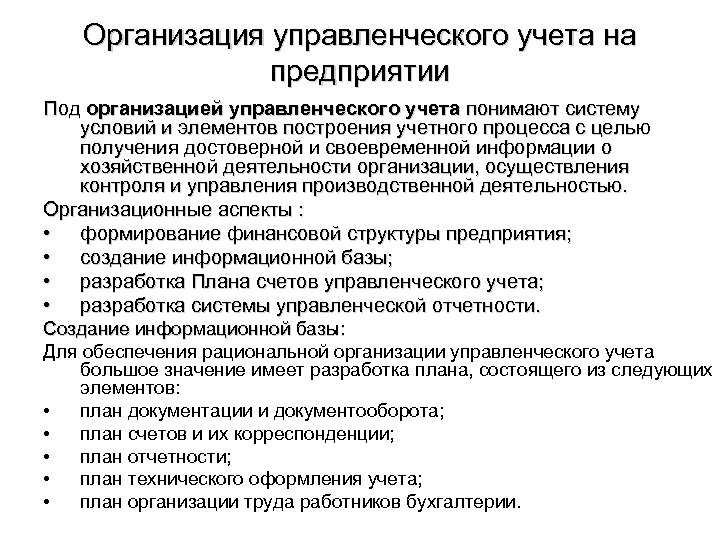

Организация управленческого учета в холдинговых структурах

В холдинговой структуре учетная политика и другие стандарты системы управленческого

учета должны иметь корпоративный статус. Эти стандарты устанавливают порядок и

принципы ведения учета применительно ко всем сегментам и видам деятельности

холдинга с учетом их специфики, утверждаются руководством управляющей компании

и являются обязательными к применению всеми формирующими холдинг предприятиями.

Только на основе такого подхода можно построить ССУ холдинга, реально

обеспечивающую как менеджмент управляющей компании, так и руководителей

входящих в холдинг предприятий необходимой и адекватной управленческой

информацией.

Напротив, если предприятия холдинга сами утверждают стандарты учета или,

более того, ведут учет без какого-либо нормативно утвержденного порядка,

говорить об эффективной СУУ холдинга не приходится. В ситуации, когда у

предприятий холдинга нет единого понятия об объекте учета, используются

различные методики оценки активов, применяются индивидуальные структуры затрат,

учетная информация по предприятиям становится несопоставимой, а значит,

снижается эффективность ее практического использования в управленческих целях.

Невозможны консолидация учетных данных, план-факт сопоставления, сравнение

результатов деятельности предприятий и т.д.

Примеры.

На одном предприятии, выполняющем строительство верхнего строения пути,

объектом учета может быть железнодорожная дорога, на другом —

железнодорожный перегон, на третьем — стрелочный перевод.

На одном предприятии приобретенная в собственность бывшая в употреблении

тяжелая железнодорожная техника принимается к учету по стоимости закупки, на

другом — переоценивается по рыночной стоимости. К тому же отсутствуют единые по

холдингу правила определения срока ее полезного использования.

Разумеется, такая несогласованность в рамках холдинга недопустима. Единые

корпоративные стандарты позволяют избежать этих и других несоответствий,

сделать информацию прозрачной, понятной, а значит, полезной для менеджмента. А

грамотно разработанная методология элиминирования проводок и применение

современных информационных технологий сделают возможной проводить

автоматическую консолидацию учетных данных, формировать различные аналитические

отчеты.

Пример.

Холдинговая структура осуществляет два вида деятельности: строительство

и торговлю. При этом торговое предприятие обеспечивает материалами строительные

фирмы холдинга, применяя торговую наценку. Правильно настроив систему на фиксацию

хозяйственных операций каждой компании холдинга и выработав единый подход к

учету движения материалов внутри холдинга, в дальнейшем можно анализировать

материальные затраты на объектах строительства отдельной строительной компании

как по входящей в холдинг стоимости, так и по внутренним ценам передачи товара.

Для организации управленческого учета в холдинге вводится понятие «бизнес-единица». Под этим

понимается отдельный объект управления, структурно-обособленный элемент

холдинга с конкретной функциональной направленностью, по которому ведется

независимый управленческий учет и формируется отчетность. Бизнес-единица

формально может не быть самостоятельным юридическим лицом, например —

обособленное подразделение или производственно-техническая база.

Современные технические и программные средства позволяют организовать учет

по всем бизнес-единицам холдинга в едином банке данных на базе единого плана

счетов и внутрикорпоративных аналитических регистров. Наилучший вариант

архитектуры информационной системы — единая централизованная база данных на

сервере в головной компании. Обмен информацией с территориально удаленными

бизнес-единицами может происходить по выделенным интернет-каналам посредством

VPN-технологии. Единая база данных обладает значительными преимуществами по сравнению

с разрозненными локальными базами, исключает труднонастраиваемые процедуры

загрузки-выгрузки, позволяет администрировать систему из центра без выезда на

место и т.д.

Цели и задачи автоматизации управленческого учёта

Чаще всего в компаниях работает такая схема: управленческий учет начинается с обычных Excel-таблиц, а затем, по мере развития бизнеса, учет переводят в специализированные или комплексные программные решения. Автоматизация возможна для бизнеса любого масштаба

и вида деятельности, ее главная цель – предоставление качественной, полной и актуальной информации для принятия управленческих решений.

Современные программные продукты для автоматизации управленческого учета решают широкий спектр стратегических задач:

- доступ к достоверным и единообразным данным в режиме реального времени;

- контроль ресурсов (деньги, время, трудозатраты сотрудников);

- существенное сокращение времени на обработку информации, получение отчетности и, как следствие, увеличение сроков принятия бизнес-решений и их продуктивности;

- легкость и скорость модификации форм отчетности;

- отсутствие ошибок, связанных с человеческим фактором;

- детализация данных до необходимого уровня, компиляция финансовых и нефинансовых показателей, позволяющая отчетливо увидеть, каким образом была сформирована прибыль.

Важно, что при автоматизации управленческого учета выполнение сотрудниками рутинных технических задач, на которые тратилось много времени, сводится к минимуму. Получение прозрачной и актуальной, основанной на фактических данных отчетности, касающейся

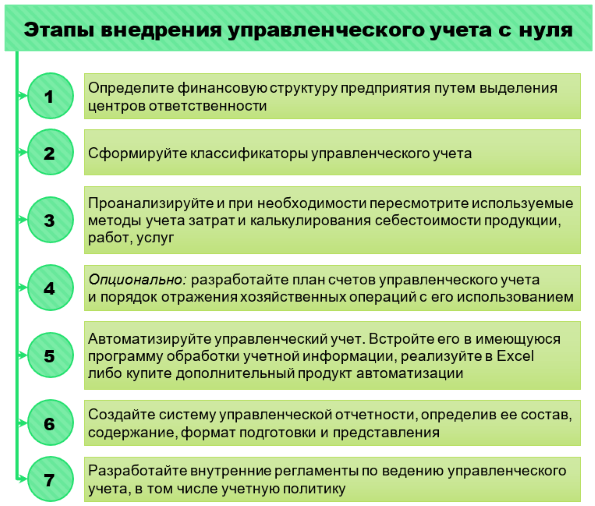

деятельности и внутреннего экономического состояния компании, производится в пару кликов.. Внедрение программного продукта для управленческого учета в обобщенном виде состоит из следующих этапов:

Внедрение программного продукта для управленческого учета в обобщенном виде состоит из следующих этапов:

- Предпроектное обследование, выявление потребностей ключевых пользователей, анализ бизнес-процессов компании.

- Разработка методологии управленческого учета, если она не была создана ранее.

- Составление технического задания на систему автоматизации процессов и функций управленческого учета.

- Настройка и доработка (при необходимости) программы.

- Ввод системы в эксплуатацию.

- Обучение сотрудников, разработка внутренних нормативных документов, пользовательской документации.

- Утверждение системы контроля качества.

- Техническое сопровождение.

Результат правильно организованного управленческого учета – это успешно работающая система получения информации, предоставляющая ответы на вопросы о финансовом состоянии компании, объеме доступных средств для повышения прибыли, вариантах оптимизации затрат,

перспективных направлениях и способах распоряжения материальными ресурсами.

Что такое управленческий учет

Управленческий учет – это база данных (комплекс баз данных) с зафиксированными в ней всеми фактами деятельности бизнеса, которые потом собираются в управленческую (финансовую) отчетность.

Управленческий учет (УУ) часто путают с бухгалтерским из-за схожести отчетов. Часто в малом бизнесе «управленка» начинается с бухучета. А когда бухгалтерских данных для принятия решений становится недостаточно, УУ выделяют в отдельную систему.

Управленческий учет финансовой деятельности – гибкая система, правила формирования определяют сами предприниматели. Формы отчетов, регистры, нормы учета данных и исследуемые показатели не ограничены законодательными требованиями.

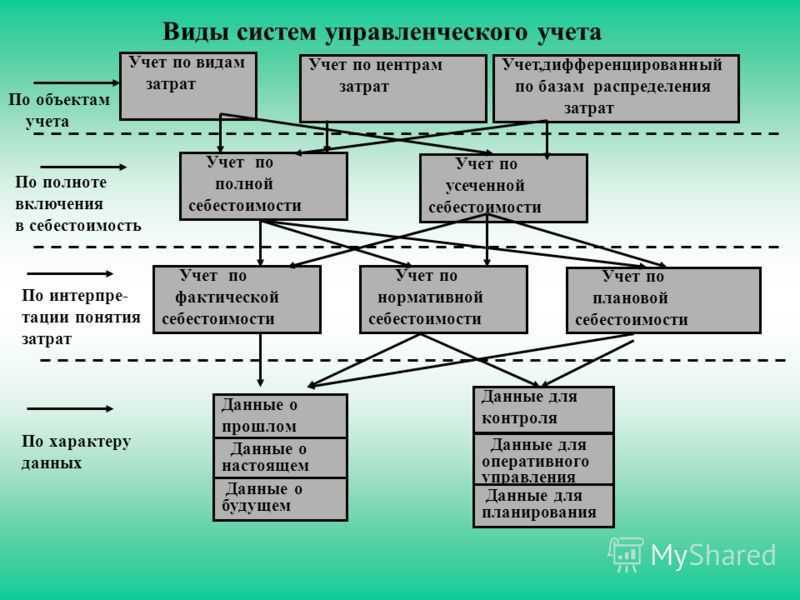

Для удобства управленческий учет для бизнеса делят на несколько видов:

-

Производственный – определяет себестоимость продукции и услуг. Показывает, сколько и каких ресурсов компания тратит на производство. Для торговых компаний в этой категории выступает складской учет товаров. Для IT-компаний — позаказный учет каждого контракта и этапы исполнения.

-

Маржинальный – определяет точку безубыточности, позволяет выяснить во сколько раз может вырасти бизнес, считает операционный рычаг и способность компании воспользоваться кредитными средствами и погашать долги в срок.

-

Бюджетный – использует бюджеты (планы). В рамках бюджетного учета выделяются центры финансовой ответственности (отделы, направления) и определяются бюджеты и KPI каждого направления. Это помогает управлять эффективностью отделов и отдельных сотрудников.

-

Стратегический – направлен на обеспечение предприятия ресурсами и финансами для долгосрочного развития. Лет так на 10.

Управленческий учет в малом бизнесе состоит из объектов, которые влияют на чистую прибыль:

-

доходы и расходы;

-

имущество – денежные средства, финансовые вложения, запасы, дебиторка и другие активы;

-

обязательства – задолженность перед поставщиками, налоговой службой, сотрудниками и другими лицами;

-

кредиты, собственный капитал, нераспределенная прибыль и другие источники финансирования;

-

прибыль или убыток;

-

центры финансовой ответственности.

Объекты управленческого учета можно учитывать в целом по предприятию или делить по сделкам, направлениям или товарам. Детализацию выбирают в соответствии с целями и задачами предприятия.

Преимущества и недостатки управленческого учета:

| Преимущества | Недостатки |

|---|---|

| Повышение качества управленческих решений | Дополнительные задачи для сотрудников |

| Своевременное выявление проблем и точек роста | С ростом фирмы требуется отдельный сотрудник для ведения УУ |

| Повышение прозрачности деятельности | Временные затраты на регулярную доработку системы под меняющиеся условия деловой среды |

| Планирование будущих периодов | |

| Ускорение достижения стратегических целей |

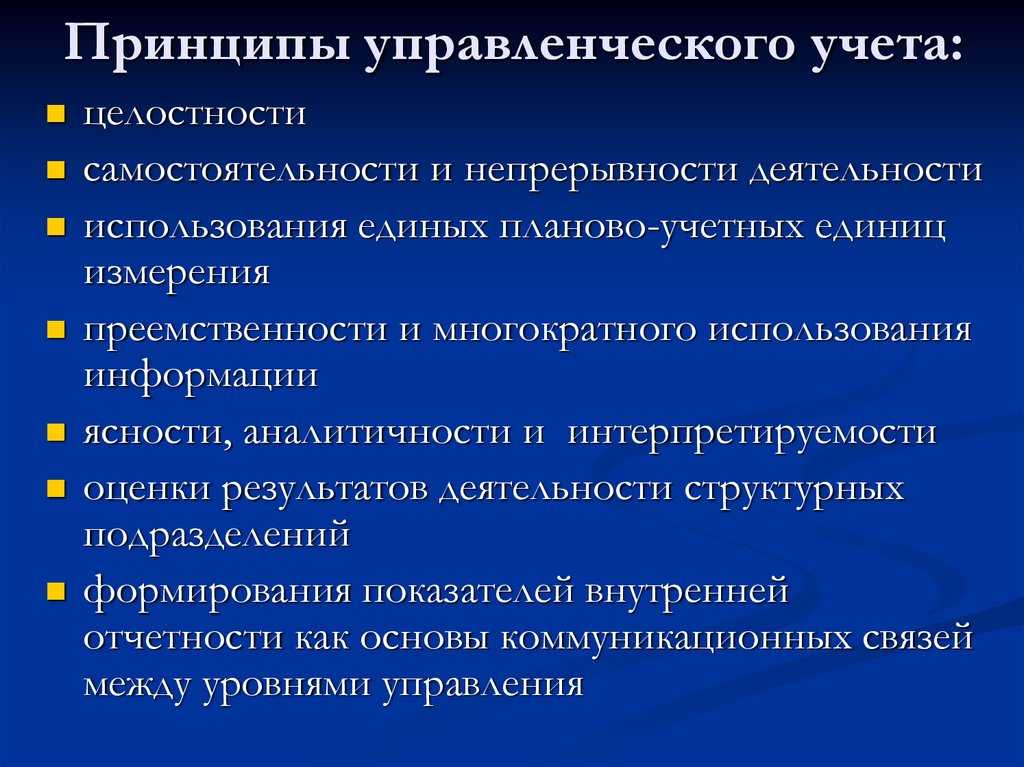

Принципы и методы управленческого учета

Результативность управленческого учета зависит от соблюдения ключевых требований:

Полнота информации. Чтобы составить объективную картину о положении дел в бизнесе, нужны исчерпывающие данные о том или ином объекте предприятия. Если бухгалтерской отчетности недостаточно, нужно дополнительно задействовать другие документы: акты, договоры, сведения кадрового учета и т.д.

Лаконичность. Предыдущий пункт не означает, что информации должно быть слишком много. Ее переизбыток усложнит анализ

Нужно отделять необходимые данные от лишних подробностей и акцентировать внимание на полезных данных.

Актуальность. Обстановка на рынке нестабильна

Обстоятельства внутри фирмы также могут меняться. В решениях нужно отталкиваться от нынешней ситуации, регулярно обновлять сведения и вовремя получать информацию о ключевых операциях и событиях в бизнесе.

Достоверность. Для результативного прогноза и реального анализа важны только фактические данные и точные цифры.

Если вести учет по этим нормам, получится соблюдать ключевые принципы управленческого учета:

- коммуникативность — общение и доступный обмен информацией между сотрудниками/отделами на всех уровнях структуры предприятия;

- релевантность — соответствие информации реальным потребностям бизнеса;

- анализ — грамотная интерпретация полученных сведений, построение достоверных прогнозов и возможность сопоставить их с конкретными управленческими решениями;

- конфиденциальность — доверие закрытых данных и надежная защита сведений, предназначенных для узкого круга сотрудников.

В законе нет строгих регламентов, которым обязательно нужно следовать при ведении управленческого учета. Его основные принципы и методы сформировались на практике. Можно определить ключевые методики, которые отдельный бизнес вправе адаптировать под свои нужды и обстоятельства. А организовать учет можно так, как удобно конкретному предприятию.

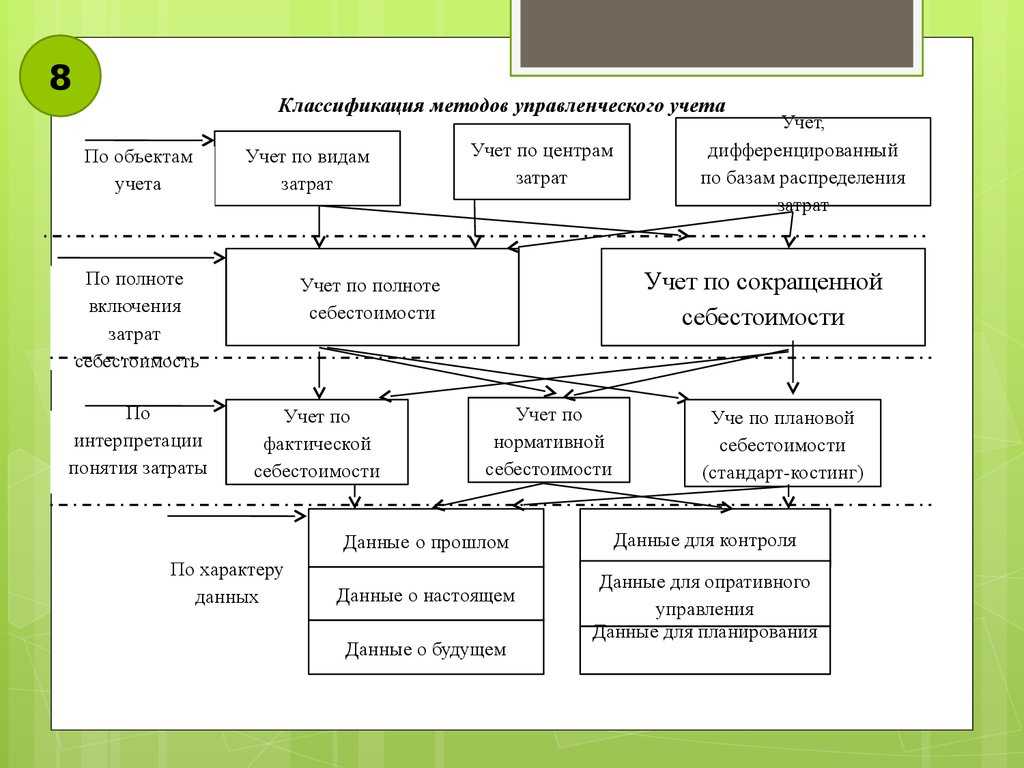

Все ключевые системы сводятся к распределению расходов. Для ведения управленческого учета используют следующие методы:

- Попроцессный. Анализ проводят по однородным процессам за определенный период. Метод чаще используют при создании однотипной продукции или непрерывном производстве. Расходы определяют по товарам, произведенным в учетном периоде.

- Попередельный. Этот метод управленческого учета представляет собой разделение и учет расходов сначала по переделам, а после — по отдельным единицам товаров. Расчеты проводят по себестоимости полуфабрикатов. Метод часто используют при химическом производстве.

- Позаказный. Особенностью этого метода управленческого учета является распределение издержек по конкретным заказам продукции. Анализ также проводят исходя из того, сколько ресурсов (сырье, материалы, рабочая сила, хозяйственные затраты и т.д.) приходится на отдельную серию продукции или один заказ.

- Нормативный. Для каждой единицы товара или услуги устанавливают нормы расходов. После фактические издержки сравнивают с нормативными и определяют перерасходы и экономию. По результатам анализируют факторы, которые привели к таким результатам, корректируют производство в рамках бюджета и нормативов.

- Инвентарно-индексный. При таком методе расходы анализируют по результатам инвентаризации и остаткам незавершенного производства за конкретный учетный период.

- Директ-костинг. Себестоимость товаров и услуг рассчитывают на базе переменных расходов, постоянные относят к общей сумме.