Категории сельхозпроизводителей

1. Физические лица

Физические лица, занимающиеся сельскохозяйственной деятельностью, в период с 2023 года будут относиться к одной из двух категорий: сельхозпроизводители-физические лица, которым принадлежат до 10 га ЗУ, и сельхозпроизводители-физические лица с площадью более 10 га ЗУ. Каждая категория будет иметь свои налоговые и страховые ставки.

2. Юридические лица

Юридические лица, занимающиеся сельскохозяйственной деятельностью, также будут разделены на несколько категорий. Это позволит учесть особенности и размеры предприятий при определении размера налогов и взносов. Категории будут определяться исходя из факторов, таких как оборот предприятия, количество работников, площадь использования земли и другие показатели.

Решение суда в пользу налогоплательщика

Однако ФНС не всегда удается выйти победителем из подобного спора.

Рассматривая очередное дело по переквалификации ГПД в трудовой договор, Первый ААС объяснил разницу между формами сотрудничества, что отражено в постановлении №А43-12685/2020 от 16 ноя 2020 года.

Таблица 2. Разница между трудовым договором и договором подряда

|

Показатели |

Трудовой договор |

Договор подряда |

|

Предмет договора |

Определенный вид деятельности |

Определенная работа |

|

Цель |

Исполнение трудовой функции в заданных рамках |

Получение результата, который может принять заказчик |

|

Результат |

Отдельно не выделяется, важен процесс работы |

Выделяется отдельно, важен итог работы, а не процесс |

|

Субъектность |

Несамостоятелен |

Самостоятелен |

|

Контроль |

Подконтролен работодателю |

Неподконтролен заказчику |

|

Риск |

Принимает на себя работодатель |

Принимает на себя подрядчик |

Налогообложение по договору ГПХ

Итак, если человек не является предпринимателем или плательщиком НПД, заказчик удерживает и уплачивает НДФЛ. Ставка та же, что применяется для устроенных по ТК РФ — 13%. За небольшими исключениями:

- если доход исполнителя с начала года стал больше 5 млн руб., применяется ставка 15%;

- если исполнитель — не резидент страны, к его доходам применяется ставка в 30%.

Налог нужно удержать с каждой выплаты, в том числе, авансов, периодического или полного вознаграждения. Дедлайн для уплаты — 28 число текущего месяца, за период удержания с 23 числа предыдущего по 22 нынешнего.

Сведения обо всех исполнителях-физлицах включаются в 6-НДФЛ.

Полная сумма оплаты (вместе с налогом) также учитывается:

- в составе расходов на оплату трудовых отношений у плательщиков ОСНО;

- при расчете налоговой базы у плательщиков УСН «Доходы минус Расходы».

Изменения в учете доходов и расходов

В рамкахновых налоговых условий, установленных в Договоре ГПХ на 2024 год, имеются изменения в учете доходов и расходов.

По новым условиям договора, налоговые обязательства и особенности уплаты налогов и взносов в ГПХ будут определяться в порядке, определенном законодательством.

Один из основных аспектов изменений — обязательство осуществлять учет доходов и расходов в соответствии с новыми стандартами и правилами учета. В связи с этим, глобальное понятие «доходов» будет уточнено, что может привести к изменениям в определении налогооблагаемых доходов.

Также требуется учесть новые ставки и порядок уплаты налогов и взносов в ГПХ. Это означает, что для специальных категорий платежей, например, для снижения налоговых ставок, могут быть установлены новые условия и требования. Таким образом, учет доходов и расходов должен быть проведен в полном соответствии с новыми требованиями.

В целом, изменения в учете доходов и расходов по Договору ГПХ на 2024 год обязывают участников договора соблюдать новые правила и условия, определенные законодательством. Это означает, что для учета доходов и расходов следует придерживаться особых правил, установленных для ГПХ.

Упрощенная система налогообложения

Если туристическая компания применяет не общую систему налогообложения (рассмотрено выше), а находится на упрощенной системе налогообложения, то ситуация несколько меняется. А дело все в том, что в ст. 346.16 НК РФ напрямую такой вид расходов, как оплата по гражданско-правовым договорам, не указан.

В соответствии с пп. 6 п. 1 ст. 346.16 НК РФ в состав расходов для целей УСН включаются расходы на оплату труда в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 255 НК РФ (п. 2 ст. 346.16 НК РФ).

На основании п. 21 ст. 255 НК РФ расходы на оплату услуг (работ), осуществленных в пользу организации индивидуальными предпринимателями, а также штатными работниками организации на основании гражданско-правовых договоров, не включаются в состав расходов на оплату труда.

На основании этого можно прийти к выводу, что такие расходы не могут быть учтены налогоплательщиком, находящимся на УСН, по пп. 6 п. 1 ст. 346.16 НК РФ в качестве расходов на оплату труда.

К расходам на оплату труда относится только плата работникам, не состоящим в штате организации, за выполнение ими работ по договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по таким договорам, заключенным с ИП (п. 21 ст. 255 НК РФ).

Таким образом, работы (услуги), выполняемые (оказываемые) для организации на УСН физическими лицами по гражданско-правовым договорам (за исключением договоров со «штатниками» и ИП), уменьшают налогооблагаемую базу по УСН в качестве расходов на оплату труда по пп. 6 п. 1 ст. 346.16 НК РФ (Письмо УФНС России по г. Москве от 14.09.2006 N 18-12/3/081449@).

Однако помимо пп. 6 п. 1 ст. 346.16 НК РФ в Кодексе можно найти и другие нормы, по которым расходы на оплату услуг (выполнение работ), оказываемых налогоплательщику-«упрощенцу» индивидуальными предпринимателями, все-таки учесть можно.

Так, в соответствии с пп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, уменьшает полученные доходы на сумму материальных расходов.

Согласно п. 2 ст. 346.16 НК РФ расходы, указанные в пп. 5 п. 1 указанной статьи НК РФ, принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 254 НК РФ.

Подпунктом 6 п. 1 ст. 254 НК РФ установлено, что к материальным расходам, в частности, относятся затраты налогоплательщика на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика.

Таким образом, расходы на оплату услуг по гражданско-правовому договору, заключенному с ИП, учитываются при исчислении налоговой базы по налогу, уплачиваемому при применении УСН, в составе материальных расходов (Письмо Минфина России от 18.01.2010 N 03-11-11/03).

Помимо этого учесть расходы на оплату услуг (выполнение работ), оказываемых налогоплательщику-«упрощенцу» ИП либо штатными работниками организации на основании гражданско-правовых договоров, можно и по другим основаниям. Так, согласно пп. 3 п. 1 ст. 346.16 НК РФ при расчете налога (УСН) учитываются расходы на ремонт основных средств, согласно пп. 4 — на аренду имущества, согласно пп. 15 — на бухгалтерские, аудиторские и юридические услуги и др.

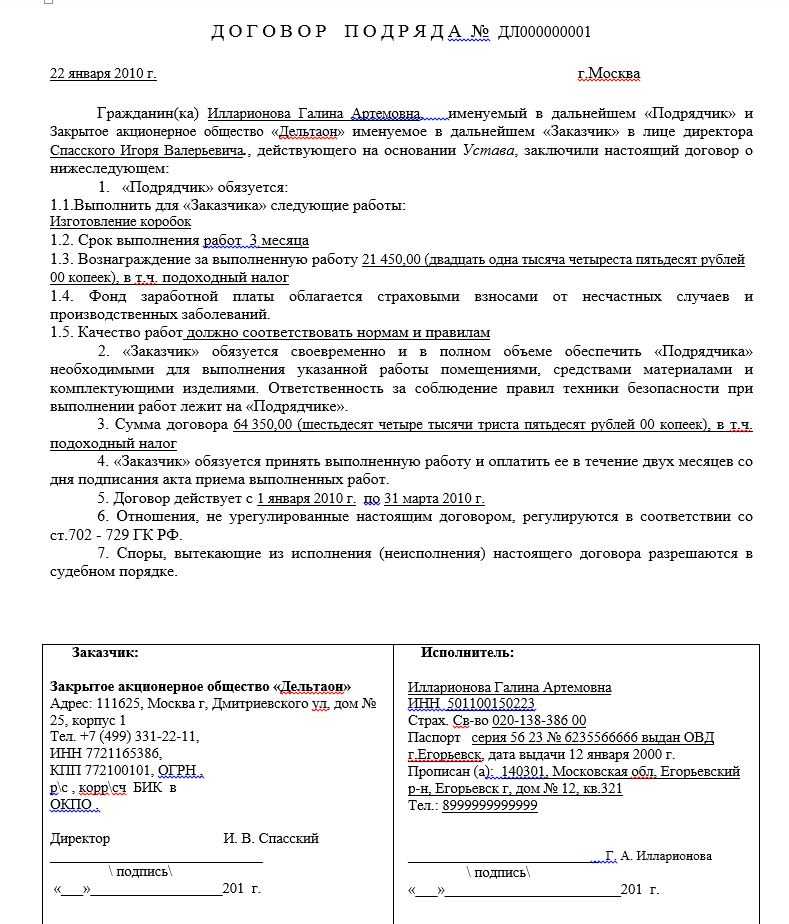

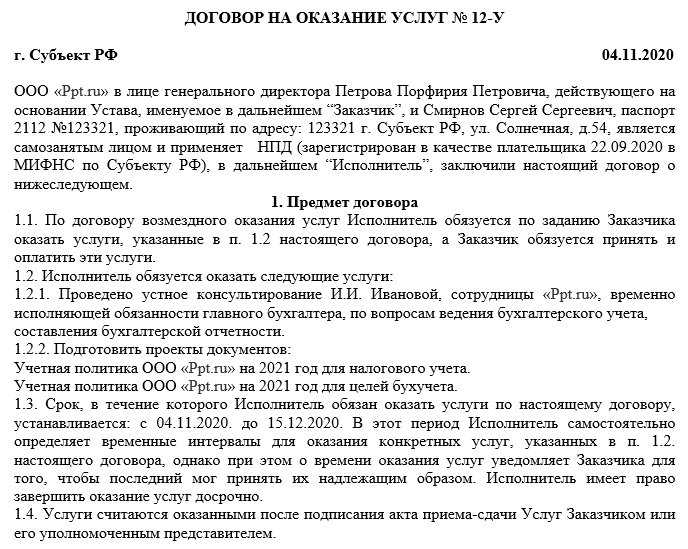

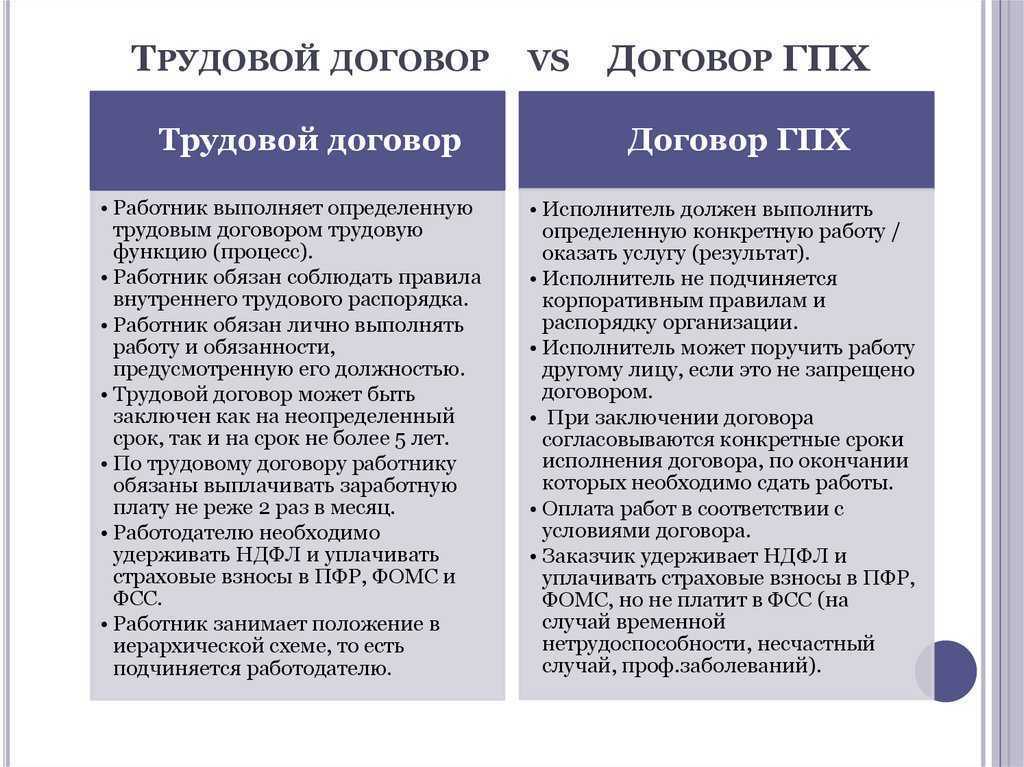

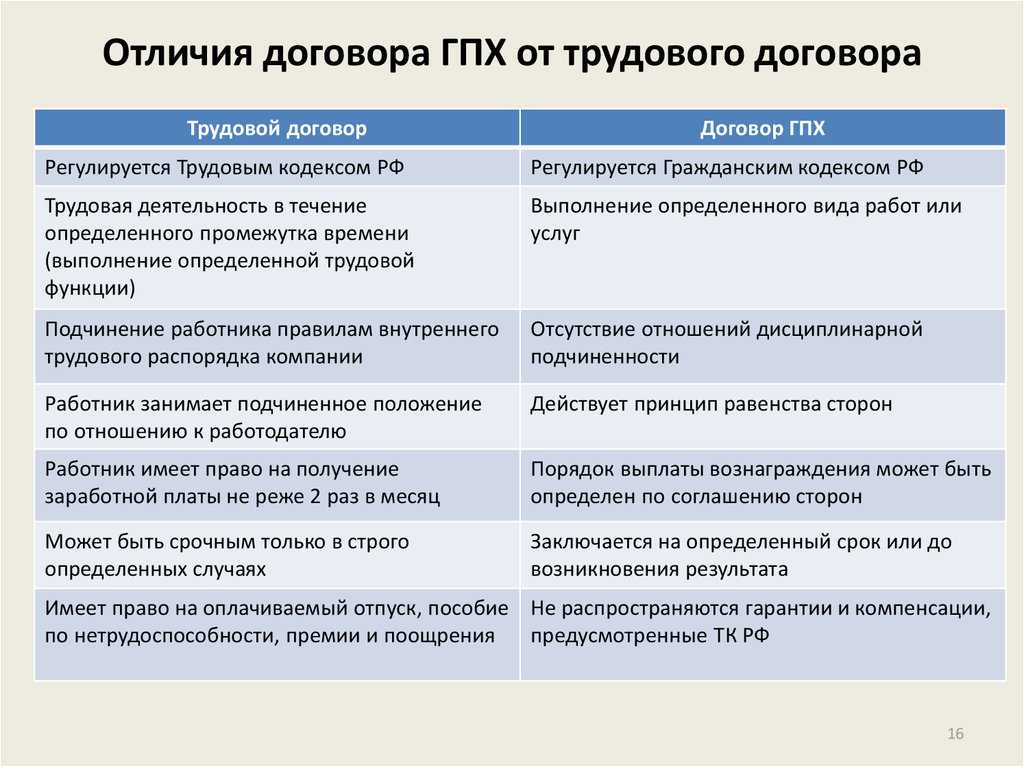

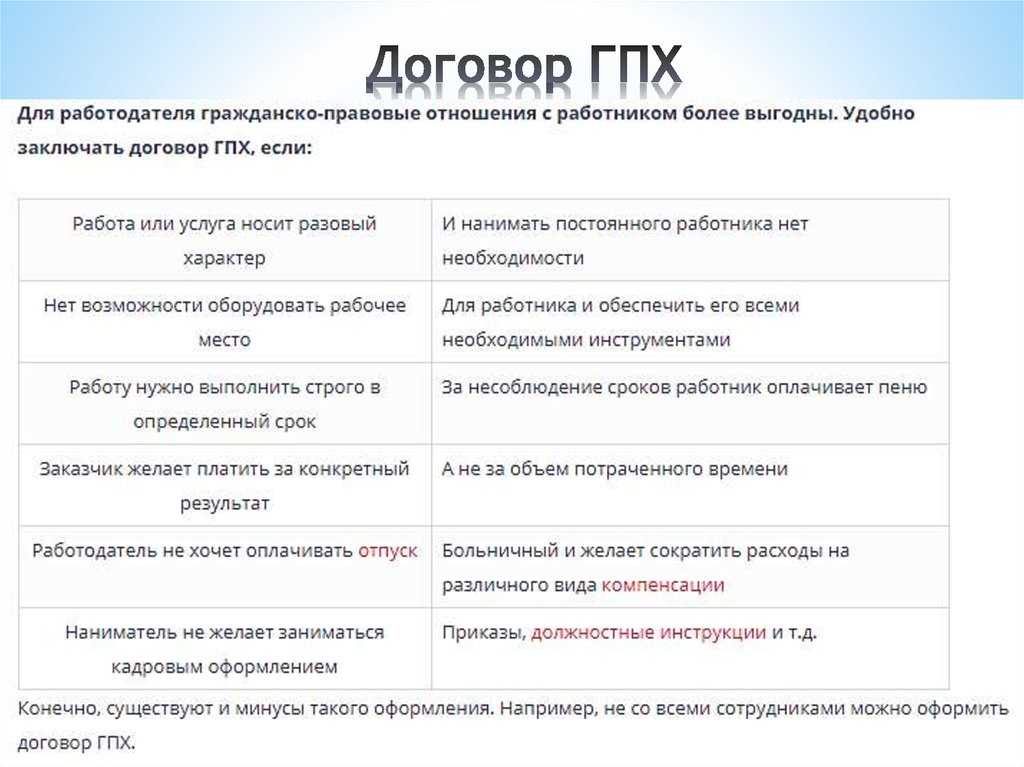

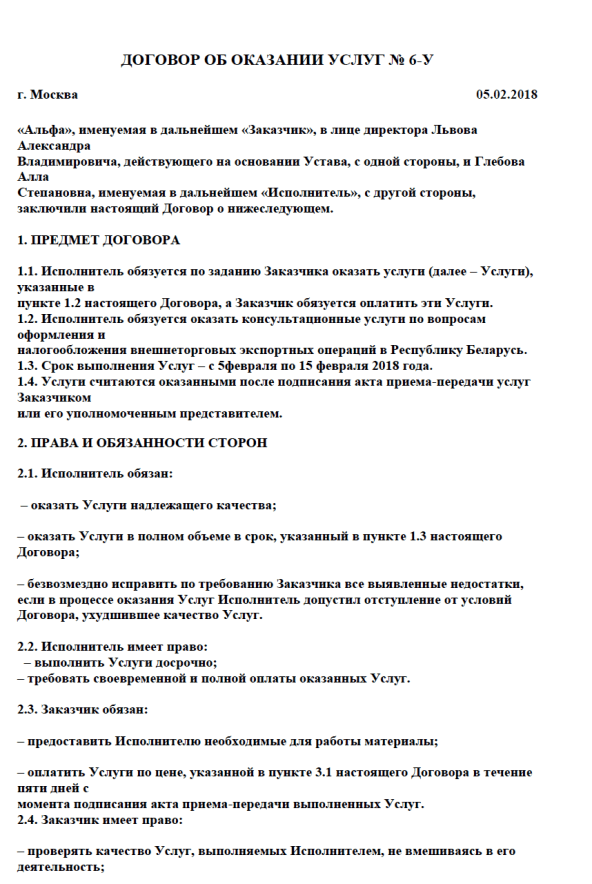

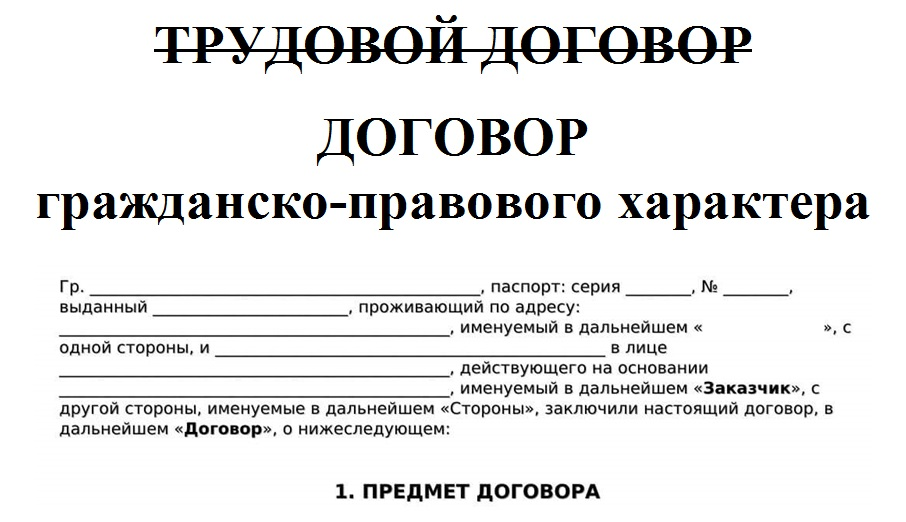

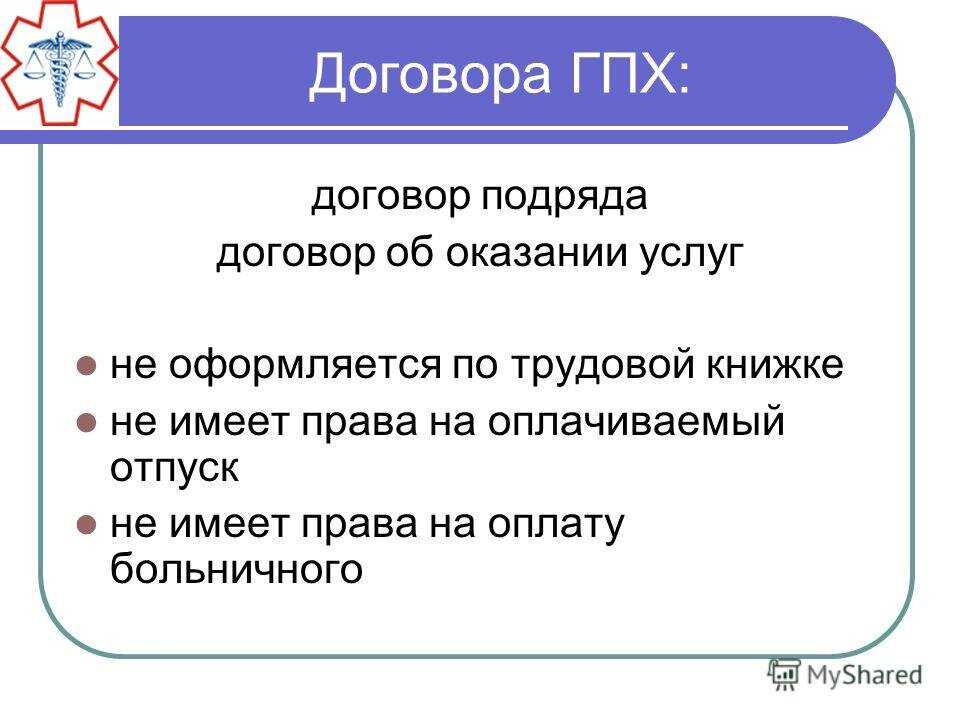

Отличия трудового договора от ГПХ с образцами документов

Сначала разберемся, чем трудовой договор отличается от ГПХ.

|

Когда заключать |

За что платить |

Какие налоги и взносы перечислять |

Как учесть расходы |

|

|

Трудовой договор с сотрудником |

Если нанимаете сотрудников для работы по должности или специальности |

За регулярную работу, которая предполагает ежедневные трудовые обязанности |

1) НДФЛ 2) Взносы на обязательное соцстрахование 3) Взносы на травматизм 4) Взносы на обязательное пенсионное и медстрахование |

Все выплаты по договору компании на ОСНО и УСН 15% могут включить в состав расходов на оплату труда и уменьшить налог |

|

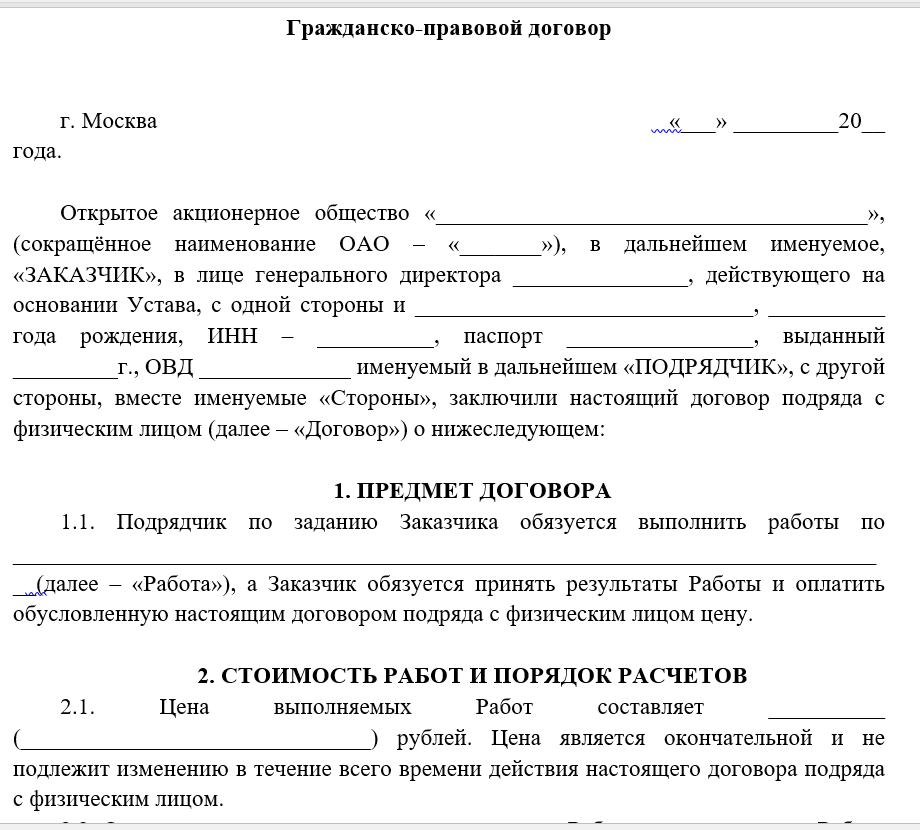

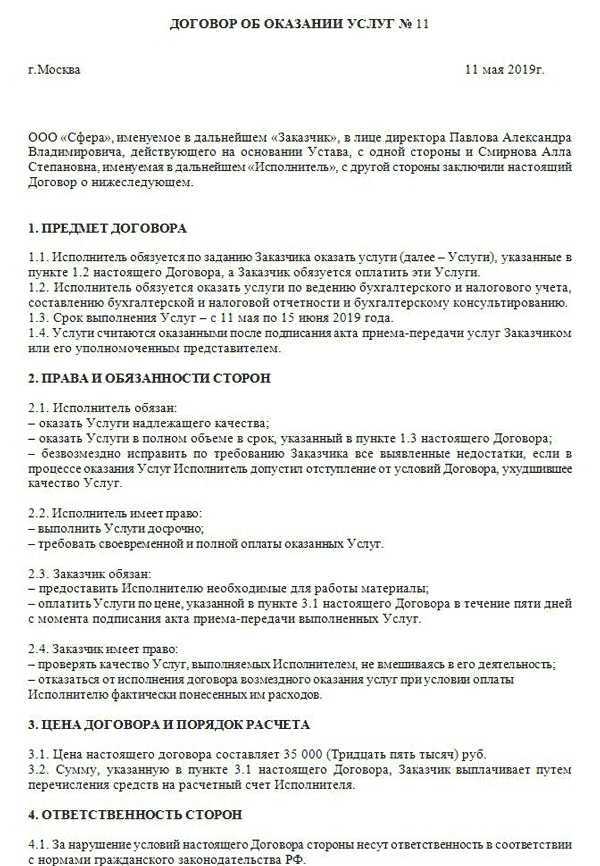

ГПХ: договор подряда |

Если нанимаете подрядчика, чтобы получить конкретный овеществленный результат: Например: ремонт фасада офисного здания ООО «Альфа» по адресу г. Москва, ул. Тверская, д. 4. |

За разовую работу или услуги, которая не предполагает ежедневные трудовые обязанности |

1) НДФЛ, кроме договоров с ИП, адвокатами, нотариусами и самозанятыми 2) Взносы на травматизм, если такая обязанность компании есть в договоре ГПХ 3) Взносы на обязательное пенсионное и медстрахование только по этим договорам ГПХ (кроме договоров с самозанятыми):

|

Учесть вознаграждение подрядчику могут: компании на ОСНО при расчете налога на прибыль компании на УСН 15% при расчете налога УСН Компании на УСН 6% учесть расходы по ГПХ не могут |

|

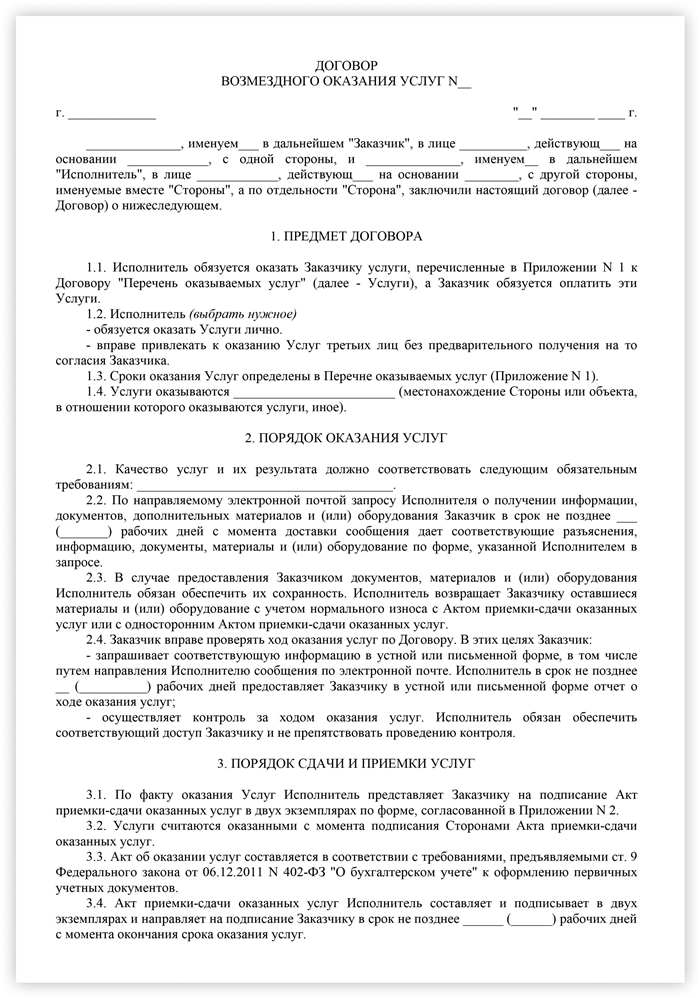

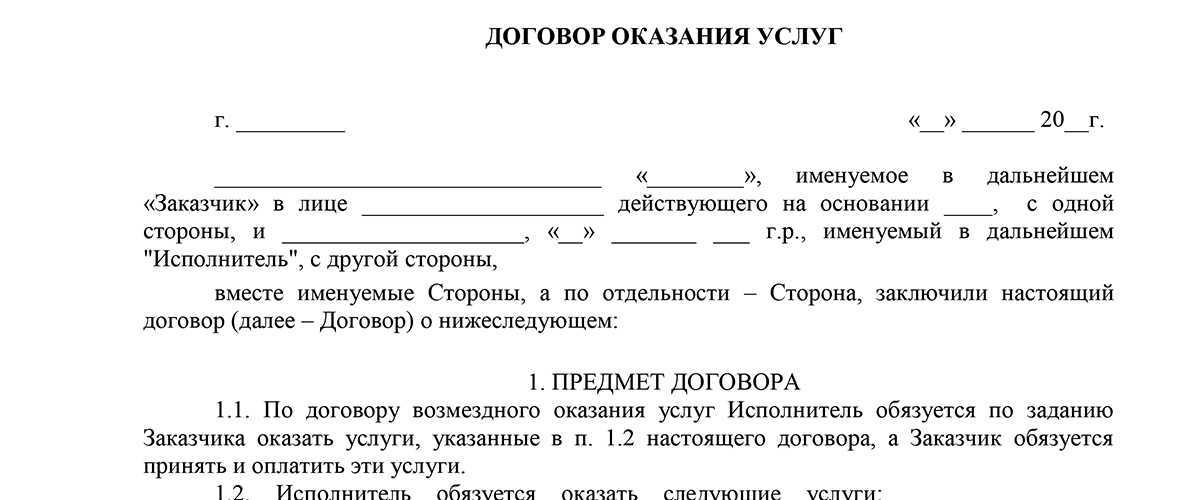

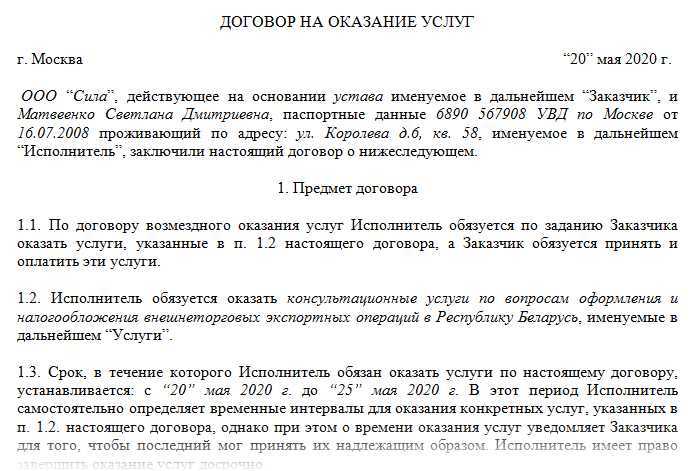

ГПХ: договор возмездного оказания услуг |

Если нанимаете подрядчика, чтобы получить услуги, а не материальный результат: Например: консультационные услуги по вопросам оформления экспортных операций |

Что изменилось для сотрудников, работающих по договорам ГПХ

С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров гражданско-правового характера (ГПХ), были включены в перечень застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Исключение составляют сотрудники, применяющие специальный налоговый режим «Налог на профессиональный доход» и получающие выплаты за деятельность по договорам ГПХ, – они в перечень застрахованных лиц не включаются. Все прочие исполнители по договорам ГПХ подлежат соцстрахованию наряду с работниками, осуществляющими деятельность по трудовым договорам.

По новым правилам работодатели обязаны уплачивать страховые взносы с любых выплат в пользу исполнителей, авторов и подрядчиков (кроме самозанятых) по следующим видам договоров (ст. 9 Федерального закона от 14.07.2022 № 237-ФЗ):

- договоров о выполнении работ и оказании услуг;

- договоров авторского заказа;

- договоров об отчуждении исключительного права на произведения науки, литературы, искусства и издательских лицензионных договоров;

- лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства, а также договоров о передаче полномочий по управлению правами, заключенных с организацией по управлению правами на коллективной основе.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров ГПХ, были включены в перечень застрахованных лиц по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством. Это значит, что с 2024 года они смогут получать пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им возраста полутора лет.

2. Выплата пособий в пользу сотрудников по договорам ГПХ будет производиться только при условии, что работодатель в прошлом году уплатил за них страховые взносы в размере не менее стоимости страхового года. Стоимость страхового года за 2022 год составляет 4 833 рубля, а за 2023 год – 5 652 рубля.

3. В перечень застрахованных лиц не включили самозанятых, получающих выплаты за деятельность по договорам ГПХ.

4. Страховые взносы с вознаграждений по договорам ГПХ подлежат уплате по общему тарифу в размере 2,9%.

5. Работодатели теперь обязаны представлять в СФР сведения о каждом заключенном или расторгнутом договоре ГПХ не позднее рабочего дня, следующего за днем заключения или прекращения договора.

Страховые взносы с вознаграждений по всем указанным выше договорам подлежат уплате по общему тарифу в размере 2,9%. В целях своевременной уплаты этих страховых взносов работодатели теперь обязаны представлять в Социальный фонд России (СФР) сведения о каждом заключенном или расторгнутом договоре ГПХ. Для этого работодатели не позднее рабочего дня, следующего за днем заключения или прекращения договора, представляют в фонд заполненный подраздел 1.1 раздела 1 формы ЕФС-1, утв. постановлением Правления ПФР от 31.10.2022 № 245п.

При этом сами подрядчики и исполнители по договорам ГПХ получили возможность получать:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- пособие по уходу за ребенком до достижения им возраста полутора лет.

Право на оплату больничных и получение социальных пособий реализуется исполнителями и подрядчиками по договорам ГПХ на общих основаниях. Основанием для оплаты больничного является электронный листок временной нетрудоспособности, оформленный медучреждением. Первые три дня временной нетрудоспособности оплачивает работодатель, а все последующие дни – СФР.

Как избежать подводных камней в договоре ГПХ

Поскольку в отношении договора ГПХ нет чётких норм и шаблонов, чтобы снизить риски, нужно внимательно читать положения договора, обсуждать с заказчиком всё, что вас не устраивает и вносить изменения в эти пункты. Требования разрешено прописывать в свободной форме. Например, вы хотите отсрочку исполнения условий договора, если получите травму, тогда так и пишите: «Если исполнитель получил травму, вне зависимости от её причин, срок сдачи работ продлевается на…».

Главные пункты договора ГПХ, по мнению опрошенных «Секретом» экспертов:

-

Случаи материальной ответственности исполнителя и её суммы.

-

Условия и сроки расторжения договора с обеих сторон.

Владимир Кузнецов подчёркивает, что стороны могут согласовать в договоре ГПХ любые выплаты — вплоть до отпускных. Но маловероятно, что заказчик согласится на такие условия, потому что для него это не выгодно. Не только из-за финансовой нагрузки, но и потому, что чем ближе по условиям договор ГПХ к трудовому, тем выше риски, что в итоге эти отношения суд или инспекция признают трудовыми. То есть всё то, что заказчик хотел выиграть, не нанимая исполнителя в штат, исчезнет.

Договор ГПХ часто выгоден и заказчику, и исполнителю, потому что в нём гибкие условия сотрудничества, ниже страховые выплаты со стороны компании. Но эта гибкость и свободная форма соглашения требует очень внимательно изучать договор до его подписания.

Возмещение затрат

Иногда контрагенты договариваются не только об оплате вознаграждения, но и о возмещении расходов, которые возникают у исполнителя в ходе исполнения обязательств по договору. В связи с этим заказчик может компенсировать затраты на сырье, материалы, инструменты и проезд, но все это должно быть предусмотрено в соглашении.

Такие выплаты не облагаются страховыми взносами, а с налогообложением чёткой определённости нет. По мнению ФНС, налог с этих денег удерживать не надо, а вот у Минфина противоположная точка зрения. Но в любом случае подрядчик обязан подтвердить расходы соответствующими документами. Это нужно, чтобы во время проверки инспекторы не начислили исполнителю пени на эту сумму.

Оплата больничных для сотрудников по договорам ГПХ

Сотрудники по договорам ГПХ вправе рассчитывать на оплату больничных и выплату социальных пособий только в том случае, если сумма уплаченных за них взносов за предыдущий календарный год составляет не менее стоимости страхового года (ч. 4.2 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Для исчисления пособий используется средний дневной заработок сотрудника, работающего по договору ГПХ. В средний заработок включают все виды выплат и вознаграждений в пользу такого сотрудника, на которые были начислены страховые взносы. Пособия исчисляют исходя из среднего заработка сотрудника, рассчитанного за 2 календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам или отпуска по уходу за ребенком.

Если в указанный период сотрудник находился в отпуске по беременности и родам или в отпуске по уходу за ребенком, эти годы по его заявлению могут быть заменены в целях расчета среднего заработка предшествующими календарными годами, если это приведет к увеличению размера пособия. Средний дневной заработок определяют путем деления заработка, начисленного за расчетный период, на 730 (п. 12 постановления Правительства РФ от 11.09.2021 № 1540).

Если сотрудник работает по договорам ГПХ сразу у нескольких работодателей, пособия по временной нетрудоспособности, по беременности и родам и ежемесячное пособие по уходу за ребенком назначают и выплачивают ему по одному из работодателей по выбору самого сотрудника. Если такой сотрудник работает не только по договору ГПХ, но и по трудовому договору, пособия ему выплачивают по тому работодателю, который заключил с ним трудовой договор. В этом случае при назначении и выплате пособий средний заработок сотрудника за время работы по договорам ГПХ не учитывается (п. 19.1 Постановления Правительства РФ от 11.09.2021 № 1540).

Страховые взносы по временной нетрудоспособности и в связи с материнством за сотрудников, работающих по договорам ГПХ, работодатели уплачивают начиная с 2023 года, но получить оплату больничных такие сотрудники смогут только в 2024 году. Вместе с тем в ряде случае сотрудники, работающие без оформления трудового договора, могут рассчитывать на оплату больничных листков уже в текущем, 2023 году.

Специальные условия для определенных категорий ГПХ

Особенности налогообложения и ставки налогов могут отличаться в зависимости от доходов, учета расходов и других факторов, связанных с договором ГПХ. Некоторые категории ГПХ могут иметь возможность снижения налоговых платежей или взносов в соответствии с новыми условиями.

Новые условия могут предусматривать особенности учета доходов и расходов, снижения ставок налогов и взносов, а также возможность получения льготных налоговых ставок для определенных категорий ГПХ. Это может помочь определенным категориям ГПХ снизить налоговую нагрузку и улучшить финансовое положение.

В договоре ГПХ для каждой конкретной категории ГПХ должны быть прописаны специальные условия налогообложения и учета доходов и расходов

Важно ознакомиться с этими условиями и выполнять их в соответствии с договором ГПХ

- Специальные условия могут быть предоставлены для определенных категорий ГПХ, например, индивидуальных предпринимателей, сельскохозяйственных производителей или тех, кто осуществляет определенные виды деятельности.

- Снижение налоговых платежей или взносов может быть предоставлено в случае выполнения определенных условий, например, отчетности по учетным данным или получения сертификата о предоставлении льготных условий.

- Изменения в порядке учета расходов и доходов могут включать особенности учета и отчетности, а также требования к документам, подтверждающим расходы и доходы ГПХ.

Отчет в ИФНС

Заказчик при оформлении ГПХ договора с исполнителем должен отчитаться не только в СФР, но и в ИФНС. Для этого сдаются персонифицированные сведения о физлицах. Кроме того, отчетные данные отражаются в расчете по страховым взносам (Приказ ФНС от 29.09.2022 N ЕД-7-11/878@).

В персонифицированных сведениях заполняется титульный лист и сами сведения на физлиц:

- строки 020-060 — персональные данные исполнителя;

- строка 070 — данные о выплатах и вознаграждениях.

Срок подачи отчета — не позже 25-го числа месяца после отчетного, начиная с месяца заключения ГПД и заканчивая месяцем его расторжения. Способы подачи:

- только электронно — при численности физлиц в организации больше 10 чел. (в т.ч. на ГПХ договорах);

- электронно или на бумаге — при численности физлиц не больше 10 чел.

Воспользуемся условиями предыдущего примера и заполним перссведения на Иванова М. С.:

В расчете по страховым взносам заполняется титульный лист, раздел 1, подраздел 1 (по взносам на ОПС, ОМС, ВНиМ) и раздел 3 о персонифицированных сведениях.

Срок подачи РСВ — не позже 25-го числа месяца после отчетного квартала. Способы подачи:

- только электронно — при численности физлиц, которым начислены выплаты, больше 10 чел. (в т. ч. на ГПХ договорах);

- электронно или на бумаге — при численности не больше 10 чел.

Практические советы по защите от материальной ответственности при договоре ГПХ с физлицами

Договор ГПХ с физическими лицами может представлять определенные риски и потенциальные ошибки, которые могут привести к материальной ответственности исполнителя

Чтобы избежать таких ситуаций, важно принять несколько практических мер и учесть некоторые ключевые аспекты договора ГПХ

1. Оформить договор

Важно оформить договор ГПХ с физическими лицами в письменной форме, чтобы создать надежное юридическое основание для отношений между заказчиком и исполнителем. В документе должны быть четкие условия и ответственности каждой стороны

2. Разграничение ответственности

Договор ГПХ должен четко определить, за какие действия и события несет ответственность каждая из сторон. Например, проценты и штрафы за нарушение условий договора, а также возмещение ущерба от травмы, причиненной исполнителем или его подчиненными, должны быть ясно разделены.

3. Учет декретных отпусков и травм

Необходимо предусмотреть условия возмещения расходов по декретным отпускам и лечению травм, которые могут произойти в ходе выполнения работ по договору ГПХ

Важно указать, кто будет производить такие выплаты в случае возникновения таких ситуаций

4. Страховые обязательства

5. Контроль и дисциплина

Заказчику следует установить контрольные механизмы и требования к исполнителю для поддержания дисциплины и соблюдения условий договора ГПХ. Например, можно оговорить штрафы за нарушение сроков выполнения работ или качества их выполнения.

6. Распространенные ошибки

Избегайте следующих распространенных ошибок при договоре ГПХ:

- Отсутствие ясного разграничения ответственности;

- Неопределенность условий договора;

- Неправильные или неполные сведения о сторонах договора;

- Неучет декретных отпусков и травм;

- Отсутствие страховой защиты и т.д.

8. Кадровый вопрос

Исполнитель должен быть внимателен при найме и удержании работников, чтобы избежать негативных последствий (например, различных трудовых и судебных проблем). Установка четких правил и политики в отношении трудовых отношений может снизить риск возникновения таких проблем.

Однако стоит отметить, что ни один договор не может полностью гарантировать отсутствие материальной ответственности

Поэтому важно заранее проконсультироваться с юристом или специалистом в данной области, чтобы обеспечить максимальное снижение рисков и четкую защиту интересов заказчика и исполнителя

Когда подотчет могут признать доходом сотрудника

Можно взять сумму в подотчет и больше никогда о ней не думать. Этот способ в некоторых компаниях является одним из способов получения наличных. Но что дальше?

В целях налога на прибыль расходами признаются обоснованные и документально подтвержденные затраты на деятельность, направленную на получение дохода (п. 1 ст. 252 НК РФ).

Обоснованными принято считать те расходы, которые понесли именно в интересах развития и функционирования компании. Эти же расходы одновременно должны подтверждаться правильно оформленными документами.

Правильный документ содержит обязательные реквизиты: название и дату документа, наименование компании (ИП), суть сделки, величину натурального или денежного измерения хозяйственной операции, должность лица, совершившего операцию и ответственного за ее оформление, подпись. Дефекты документов могут стать основанием доначисления налога на прибыль, а также взносов и НДФЛ по сотруднику, который предоставил такие дефектные документы.

Приведем несколько примеров. В деле, которое дошло до Верховного суда (определение от 09.03.2016 №302–КГ16–450), судьи признали правоту налоговой инспекции, которая признала полученный подотчет доходом сотрудника и доначислила НДФЛ. Причина — сотрудник приложил к авансовому отчету документы, где не были указаны должность и ФИО лица, который подписал документ. В товарных чеках наименование товаров указано как «хозяйственные расходы» или «канцелярские расходы». Отсутствовали даты составления документов, а также не заполнены графы «количество», «цена товара».

В деле от 23.05.2016 №Ф08–2743/2016 Арбитражный суд Северо–Кавказского округа указал, что отсутствие в документе тех или иных реквизитов автоматически ставит под сомнение факт совершения сделки, а значит — и документальное подтверждение расходов. Так как расходов в интересах компании не было, то в этом деле подотчетные суммы тоже признали доходом сотрудника.

Часто возникает вопрос с кассовыми чеками как с документами, подтверждающими расходы. Кассовый чек по общему правилу обязателен, но есть исключительные случаи, когда продавец товара или услуги не использует кассу правомерно.

Закон не обязывает покупателя устанавливать должен продавец использовать кассу и оформлять чеки или нет. Однако сотрудник должен знать: если ему не дают обычный чек, он имеет право потребовать товарный с обязательными реквизитами. Это номер и дата товарного чека, наименование и ИНН продавца, наименование и количество товара, сумма оплаты, должность, ФИО, подпись лица, оформившего товарный чек. Это позволит признать расходы в налоговом учете (письмо Минфина от 16.08.2017 №03–01–15/52653).

Инспекторам ничего не мешает узнать, должен ли продавец применять кассовую технику. Складывается парадоксальная ситуация. С одной стороны, сотрудник–покупатель не обязан знать должен ли продавец применять ККТ. С другой стороны, если при проверке выяснится, что продавец должен применять ККТ, но дает только товарный чек, то расходы снимут.

Минфин в письме от 22.01.2020 №03–03–06/1/3300 разъясняет, что, если приложенные к авансовому отчету подтверждающие документы оформлены с нарушением законодательства РФ, расходы по такому авансовому отчету не учитываются для целей налога на прибыль организации, так как не имеют надлежащего документального подтверждения.

Предметом спора часто становятся транспортные документы. Для подтверждения транспортных расходов в командировке одного проездного билета недостаточно – еще нужны кассовые чеки. Исключение: оплата билетов в общественном транспорте.

В 2021 г. можно использовать электронные чеки в качестве подтверждения расходов. Например, если закупку оформляли через Интернет и продавец прислал электронный чек, его необходимо распечатать и представить вместе с авансовым отчетом. На это указывает Минфин в письме от 21.04.2017 №03–01–15/24307.

https://youtube.com/watch?v=33GdRyUjrPM%26pp%3DygWUAdCa0LDQutC40LUg0LTQvtC60YPQvNC10L3RgtGLINC80L7QttC90L4g0L_RgNC40L3Rj9GC0Ywg0LIg0L_QvtC00L7RgtGH0LXRgiDQv9GA0Lgg0LjQt9Cz0L7RgtC-0LLQu9C10L3QuNC4INC60L7Qv9C40Lgg0LrQu9GO0YfQtdC5INCyIDIwMjMg0LPQvtC00YM%253D