Чем хорош статус МСП.

Малый и средний бизнес в РФ всячески поддерживается государством — пользуется льготами, утвержденными только для реестра МСП. Государство регулярно продумывает, как снизить налоговую и другие административно-социальные нагрузки для этих организаций/предприятий, конечно, получая при этом рост рабочих мест, увеличение занятости населения, снижение социальной неудовлетворенности общества.

Итак, какие преимущества у предприятий/организаций, входящих в реестр МСП:

- сниженные налоговые ставки:

- ОМС -5%

- отчисления в пенсионный фонд — 10%

- отчисления в фонд ОСС – обязательного социального страхования — по случаю временной нетрудоспособности (болезни) и в связи с материнством — 0%;

- упрощенный бухгалтерский учет:

- использование упрощенных форм бухгалтерского баланса,

- возможность вести учет по УСН,

- не проводить обязательный аудит бухгалтерской отчетности;

- аренда государственного имущества (земли, недвижимости, оборудования) на льготных условиях – по заниженным ставкам или безвозмездно;

- официальное «предупреждение» вместо штрафа за первое административное нарушение если не было причинено вреда для жизни и не нанесен ущерб безопасности государству (подробнее статьи 4.1.1 и 3.4 КоАП);

- государственные и муниципальные гарантии (при заключении субъектом МСП кредитного договора госорган может выступать гарантом по кредитному обязательству);

- бюджетное субсидирование и инвестирование:

- субсидии на компенсацию затрат на выпуск акций,

- компенсация части расходов, возникших из-за введения режима нерабочих дней (ст.17 209-ФЗ и ст. 78 Бюджетного кодекса РФ);

- сокращенные сроки проверок:

- проверка не должна длиться более 50 часов, вместо обычных 10 рабочих дней,

- в 2022 году не проводятся прокурорские проверки в сфере лицензионного контроля, образования, здравоохранения, транспорта и др.

- небольшое количество внутрикадровых документов: микропредприятия имеют возможность не принимать внутренние нормативные акты для сотрудников, а трудовые договоры заключать по типовой форме.

https://youtube.com/watch?v=_8SmHg78-YM%26pp%3DygV60KHRg9Cx0YrQtdC60YLRiyDQvNCw0LvQvtCz0L4g0Lgg0YHRgNC10LTQvdC10LPQviDQv9GA0LXQtNC_0YDQuNC90LjQvNCw0YLQtdC70YzRgdGC0LLQsCDQutGA0LjRgtC10YDQuNC4INCyIDIwMjMg0LPQvtC00YM%253D

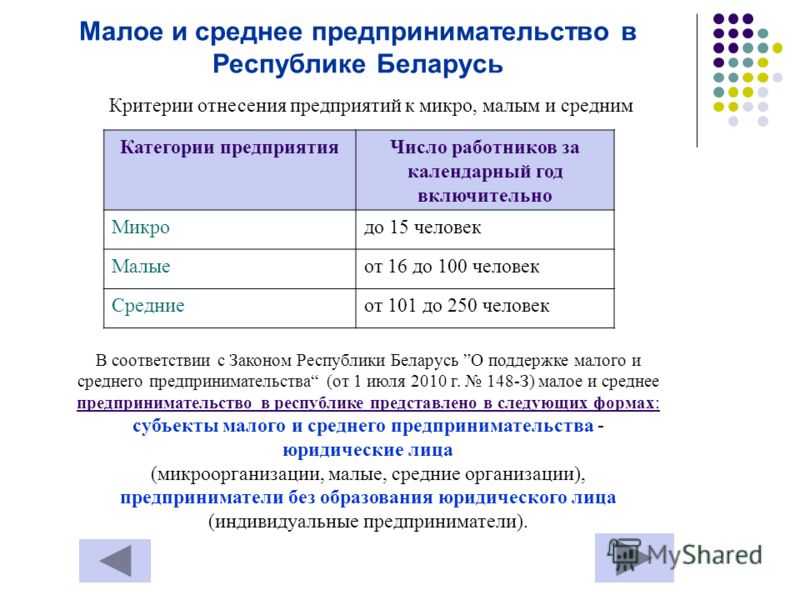

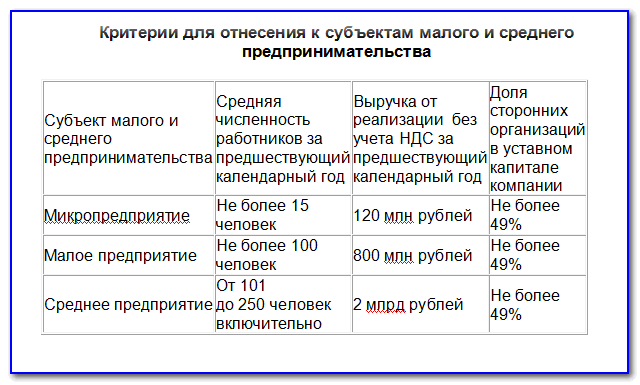

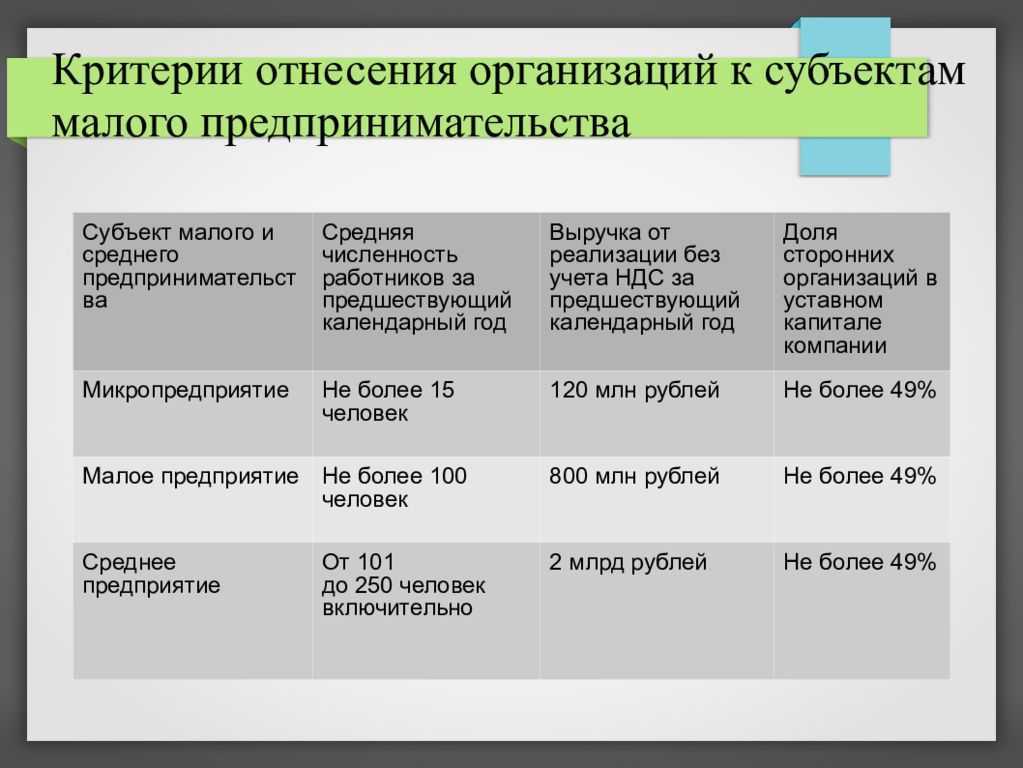

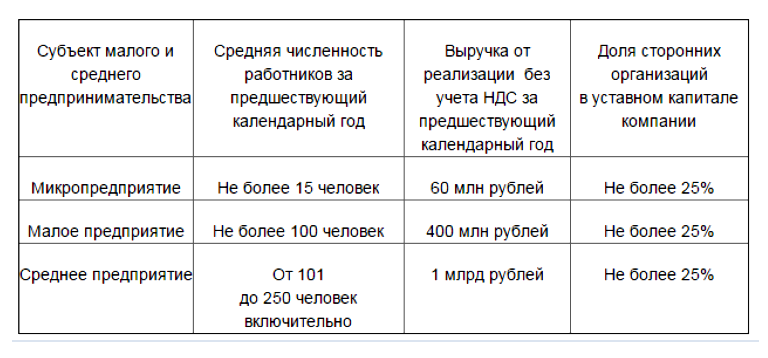

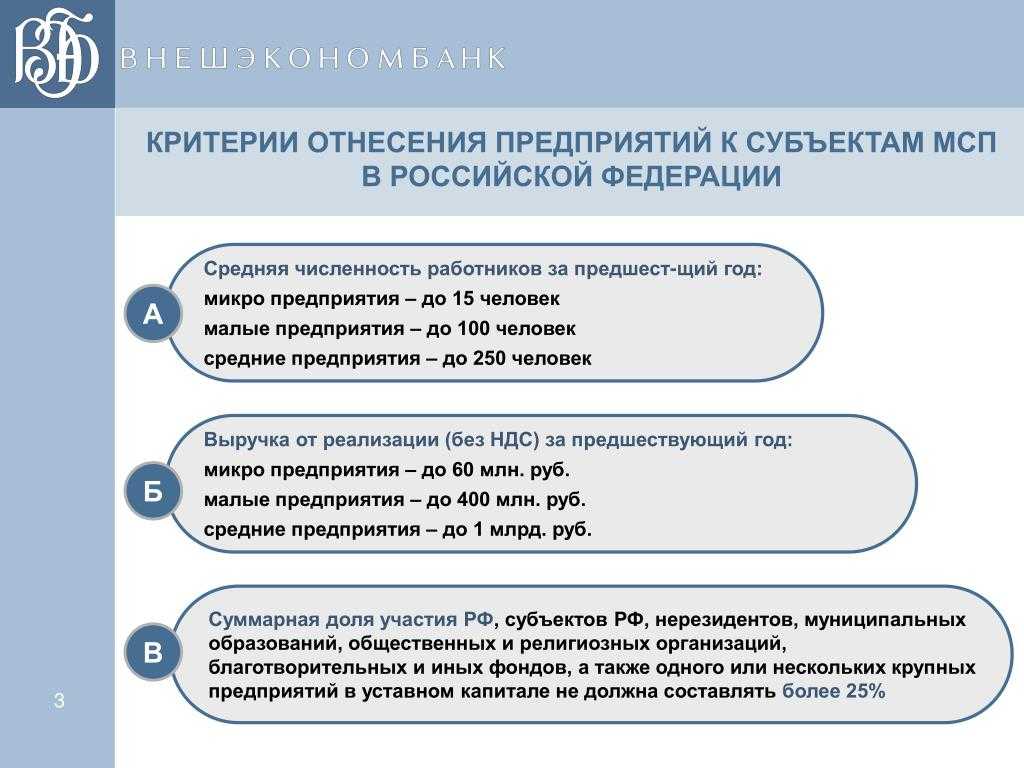

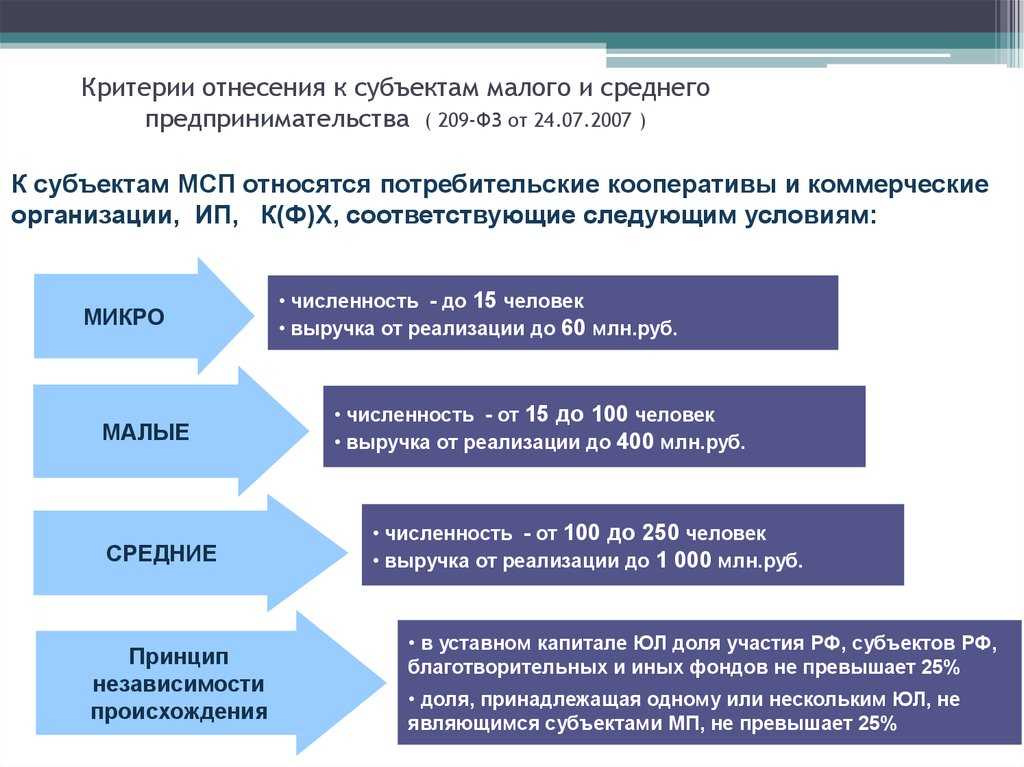

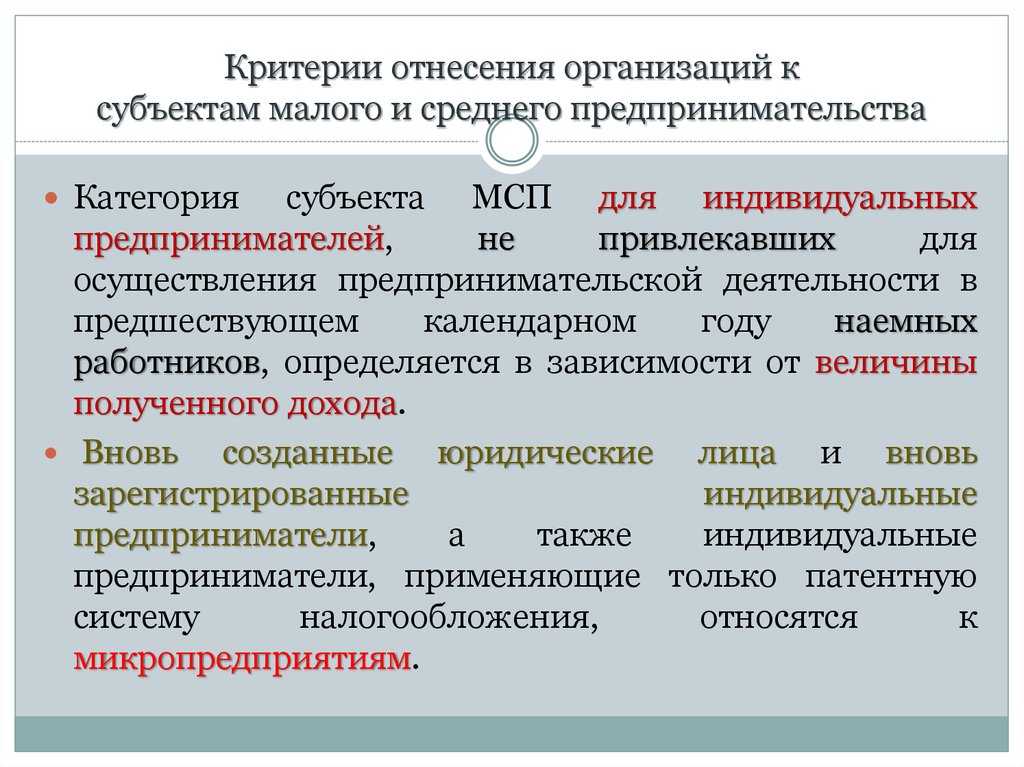

Критерии отнесения к субъектам малого и среднего предпринимательства

Основные критерии, соблюдение которых позволяет отнести организацию или предпринимателя к субъектам малого или среднего

предпринимательства, закреплены в ст. 4 Федерального

закона от 14.07.2007 № 209-ФЗ (далее Закон № 209-ФЗ). В этих целях учитываются:

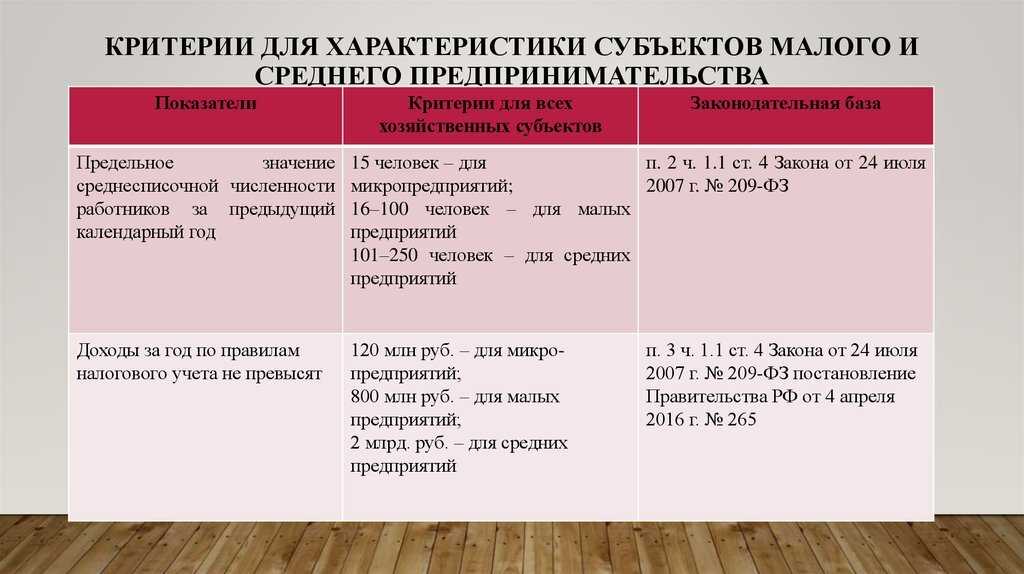

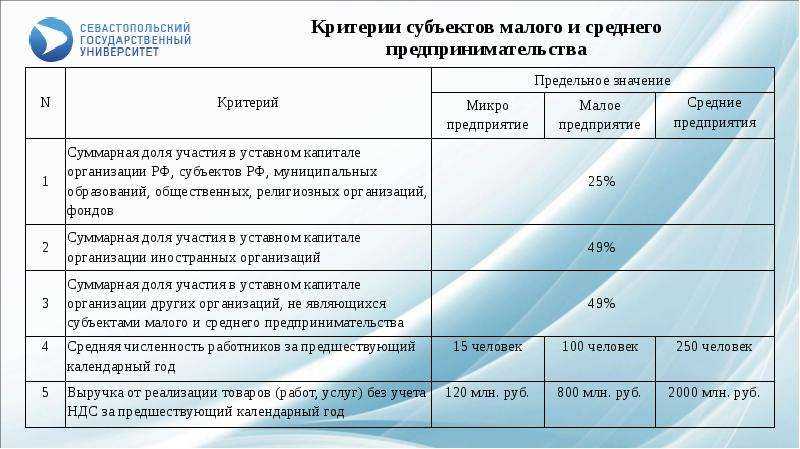

- среднесписочная численность работников за предшествующий календарный год;

- объем выручки от предпринимательской деятельности за предшествующий календарный год (постановление Правительства России

от 04.04.2016 № 265); - структура уставного или складочного капитала (для организаций).

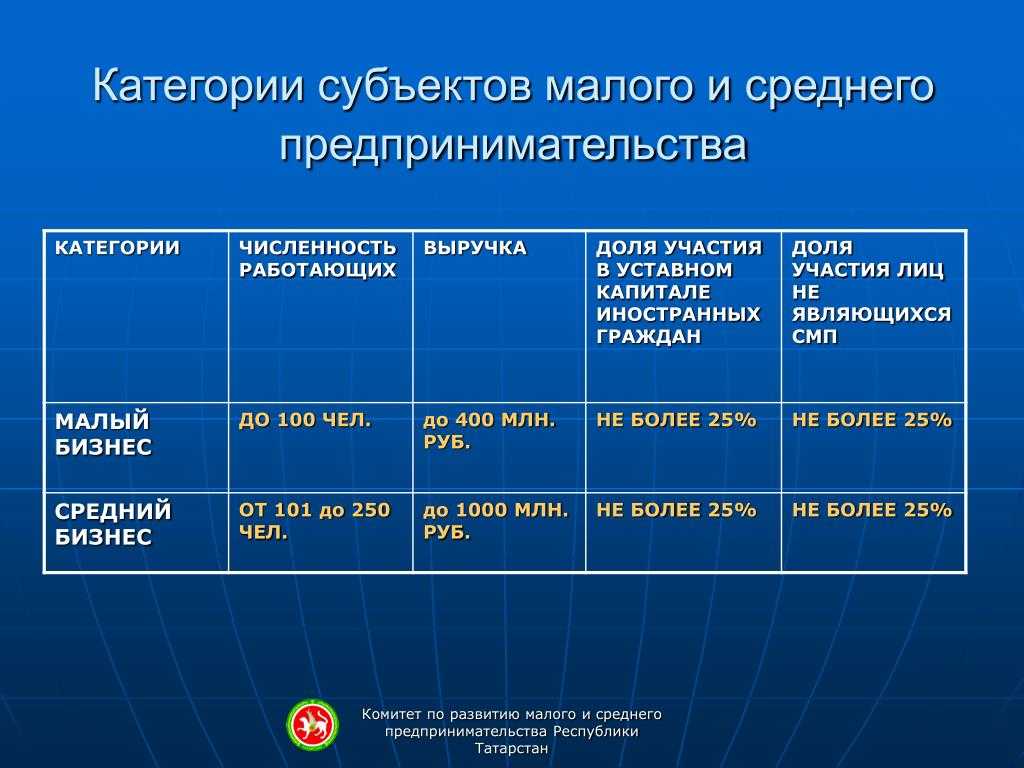

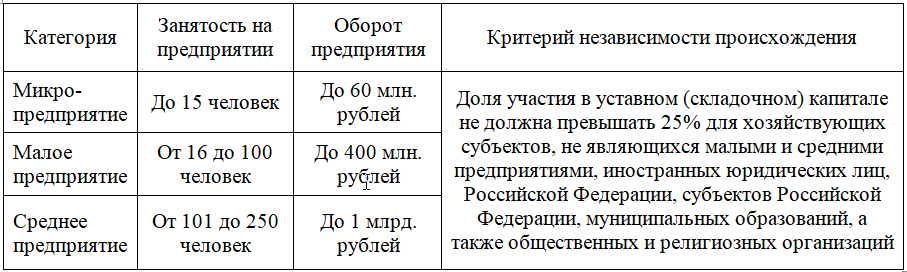

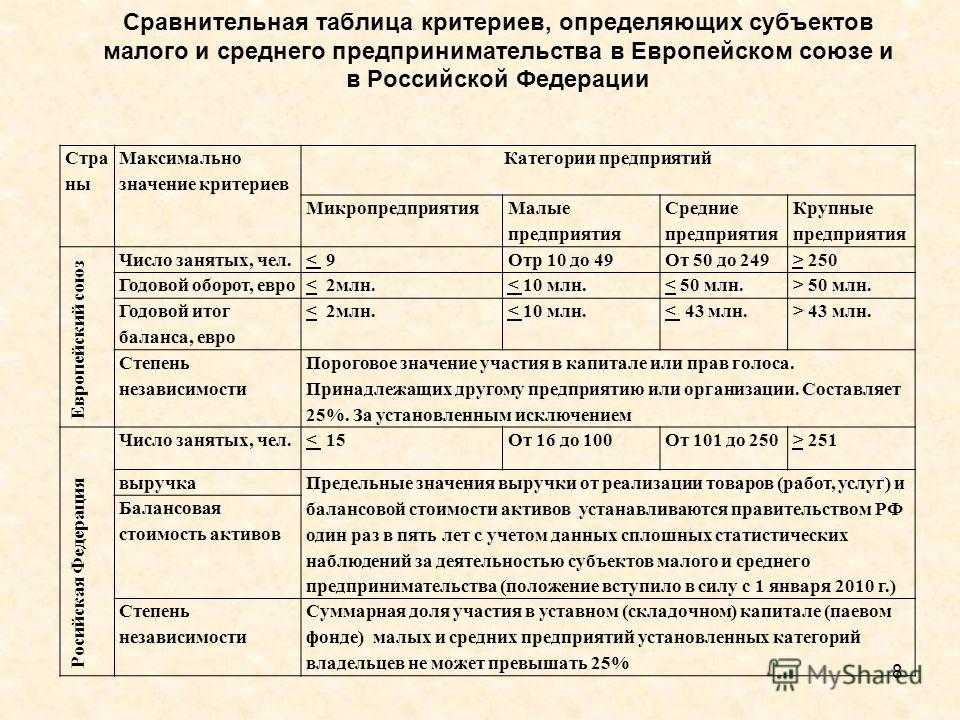

Требования к среднесписочной численности работников и объемам дохода для малых, средних и микропредприятий различны

Требования к структуре их уставного (складочного) капитала едины для всех (обратите внимание на разницу в требованиях для

хозяйственных обществ/товариществ/партнерств и для акционерных обществ)

Размер доходов от предпринимательской деятельности определяется по правилам НК РФ и включает в себя (см. письмо Минфина

России от 30.01.2018 № 03-11-06/2/4870):

- доходы от реализации товаров (работ, услуг) и имущественных прав

(ст. 249 НК РФ); - внереализационные доходы

(ст. 250 НК РФ).

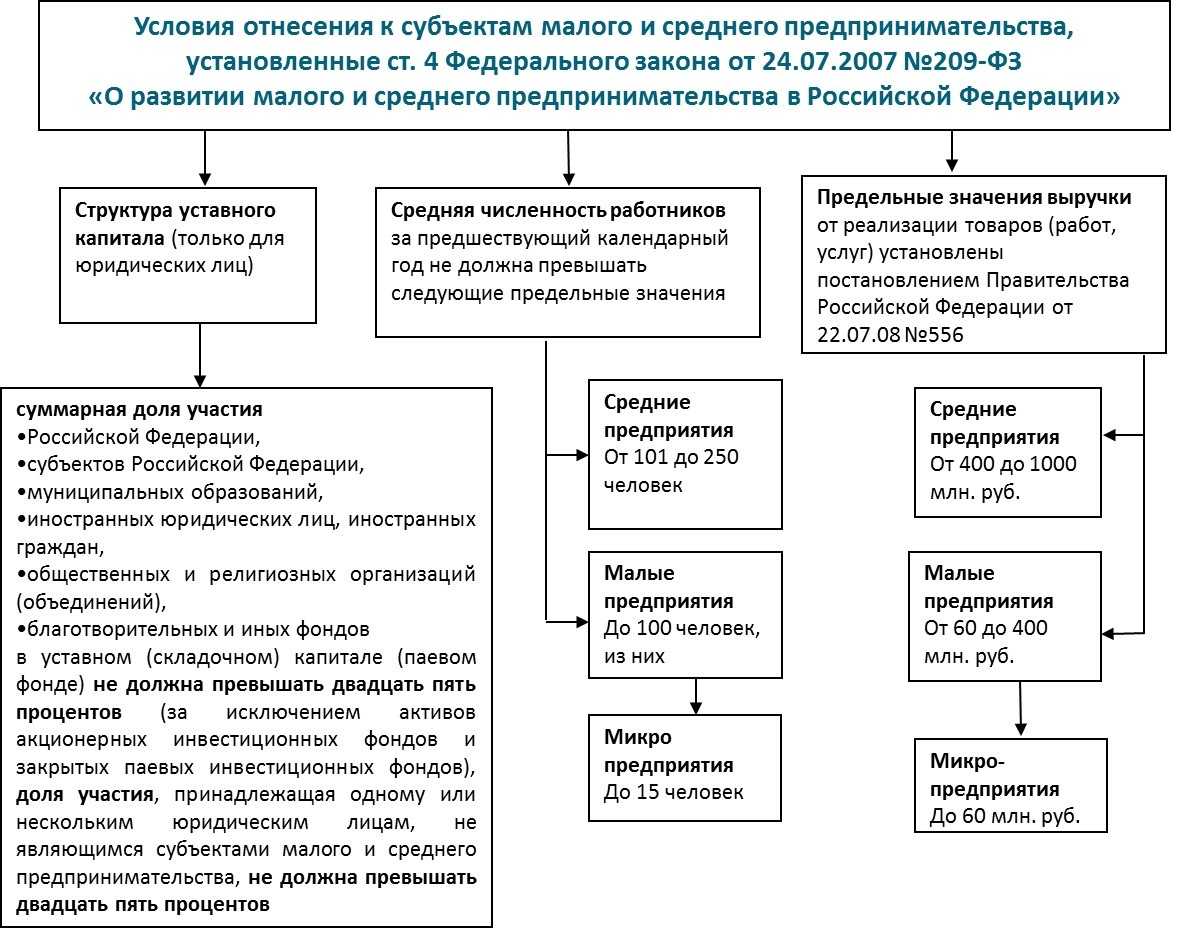

Для отнесения к той или иной категории субъектов малого или среднего предпринимательства предприятие должно соответствовать

следующим требованиям:

| Среднесписочная численность работников | Объем дохода | Структура уставного (складочного) капитала | ||

|---|---|---|---|---|

| Для хозяйственных обществ, товариществ, партнерств | Для акционерных обществ | |||

| Микропредприятие | не более 15 человек | 120 млн рублей | Не более 25 % капитала принадлежит:

ИЛИ

|

Не более 25 % голосующих акций принадлежит:

ИЛИ

Размер суммарной доли участия иностранных организаций не ограничен, если они не являются офшорными и соответствуют |

| Малое предприятие | не более 100 человек | 800 млн рублей | ||

| Среднее предприятие | не более 250 человек | 2 млрд рублей |

Ограничения по доле участия в уставном (складочном) капитале не распространяются на:

- организации, акции которых отнесены к акциям высокотехнологичного или инновационного сектора экономики;

- организации, внедряющие результаты интеллектуальной деятельности (программы для ЭВМ, базы данных, изобретения, полезные

модели, промышленные образцы, селекционные достижения, топологии интегральных микросхем, секреты производства (ноу-хау)),

исключительные права на которые принадлежат учредителям (участникам) бюджетных или автономных научных учреждений или

образовательных организаций высшего образования, которые являются бюджетными или автономными учреждениями; - хозяйственные общества, хозяйственные партнерства, получившие статус участника проекта в соответствии с Федеральным

законом от 28.09.2010 № 244-ФЗ «Об инновационном

центре «Сколково»; - хозяйственные общества и партнерства, учредителями (участниками) которых являются юридические лица, включенные в

утвержденный Правительством РФ перечень юридических лиц, предоставляющих государственную поддержку инновационной

деятельности в формах, установленных Федеральным законом от

23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике»; - ООО, участниками которых являются только общероссийские общественные объединения инвалидов и (или) их отделения

(территориальные подразделения), кроме того, в таких ООО за предшествующий календарный год среднесписочная численность

инвалидов по отношению к другим работникам составляет не менее 50 %, а доля оплаты труда инвалидов в фонде оплаты труда –

не менее 25 %.

Типы субъектов

С юридической точки зрения субъекты малого и среднего бизнеса – это хозяйственные общества, партнерства и товарищества, производственные и потребительские кооперативы, крестьянские хозяйства и индивидуальные предприниматели. Прочие типы субъектов – унитарные предприятия, государственные учреждения, некоммерческие организации – к МСП не относятся.

Критерии для хозяйственных обществ

Хозяйственными считаются общества, уставный капитал которых разделен на доли или акции. Иначе говоря, это ООО и акционерные общества. Приведенные ниже критерии малого и среднего предпринимательства распространяются также на объединения таких обществ – хозяйственные товарищества и партнерства.

Общество, удовлетворяющее хотя бы одному из следующих критериев, может считаться МСП:

- Доля участия РФ или ее субъектов, муниципальных образований, общественных и религиозных организаций, фондов (за исключением инвестиционных) в уставном капитале – не более 25%. Для акционерных обществ – не более 25% голосующих акций. Доля участия в уставном капитале (для АО – доля голосующих акций) иностранных организаций или организаций, не являющихся МСП – не более 49%.

- Акции общества, обращающиеся на рынке ценных бумаг, отнесены к высокотехнологичному (инновационному) сектору.

- Общество учреждено бюджетным, автономным научным учреждением либо образовательной организацией (ВУЗом) и занимается внедрением результатов изобретений, программ для ЭВМ и иной интеллектуальной деятельности. При этом исключительные права на такие результаты должны принадлежать учредителям (участникам) общества.

- Общество имеет статус участника проекта «Сколково».

- Общество учреждено организацией, предоставляющей государственную поддержку инновациям.

Если бизнес-субъект подходит хотя бы под один из указанных выше пунктов, необходимо проверить его принадлежность к средним или малым предприятиям по критериям, речь о которых пойдет далее. По ним же оценивают кооперативы, крестьянские хозяйства и ИП.

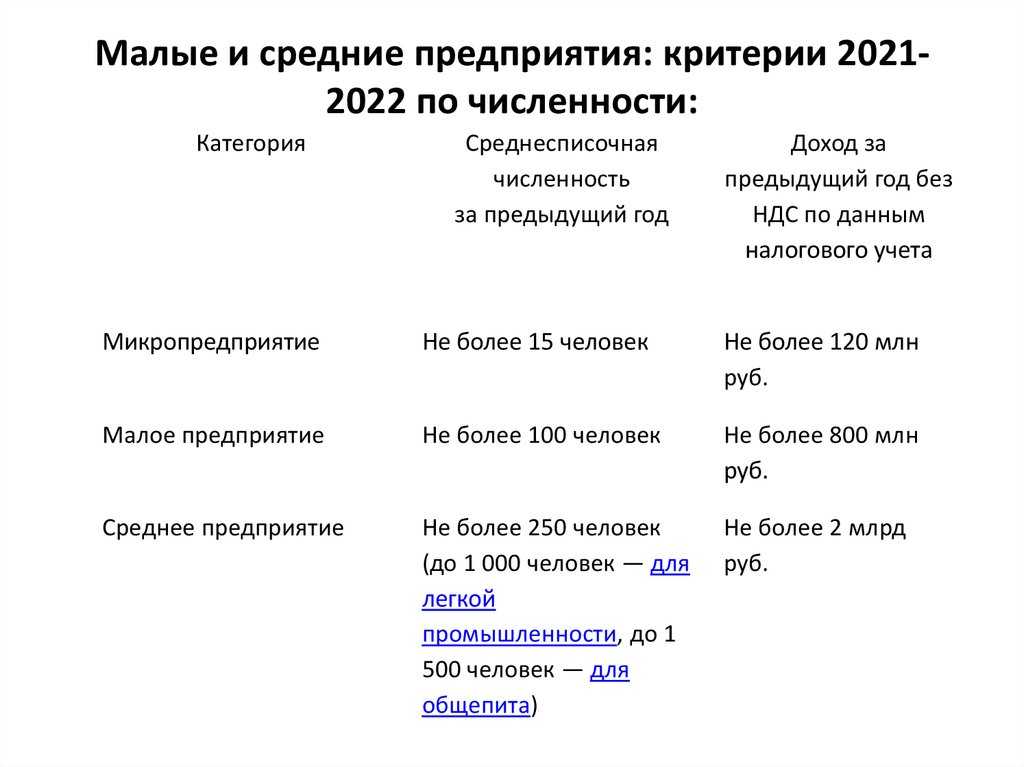

МАЛОЕ ПРЕДПРИЯТИЕ 2024

Какие формы, критерии, лимиты, сферы, реестр (.docx 18Кб)

Проверяем относится ли ваша организация к субьектам малых предприятий или микропредприятию

В обзоре вы узнаете какие критерии малого предпринимательства. Численность предприятия МБ и микропредприятия. Субъекты малого предпринимательства — кто относится к ним не зависимо от системы налогообложения 2024.

Принято считать, что большинство компаний, работающих на УСН, являются субъектами мелкого предпринимательства. Что «малышом» может быть любое предприятие с небольшими доходами. Но это не так. Термин «субъекты российского малого предпринимательства» распространяется и на предпринимателей. Если коротко сказать, то к таким субъектам бизнеса относят коммерческие организации:

- хозяйственные общества и партнерства. (за исключением государственных и муниципальных унитарных предприятий);

- производственные и потребительские кооперативы;

- крестьянские (фермерские) хозяйства;

- индивидуальных предпринимателей.

удовлетворяющие установленным критериям.

Если у вас не коммерческая организация, то её и не будет в реестре малых предприятий и СМСБ.

Как понять, относится ли ваша фирма к категории малых предприятий?

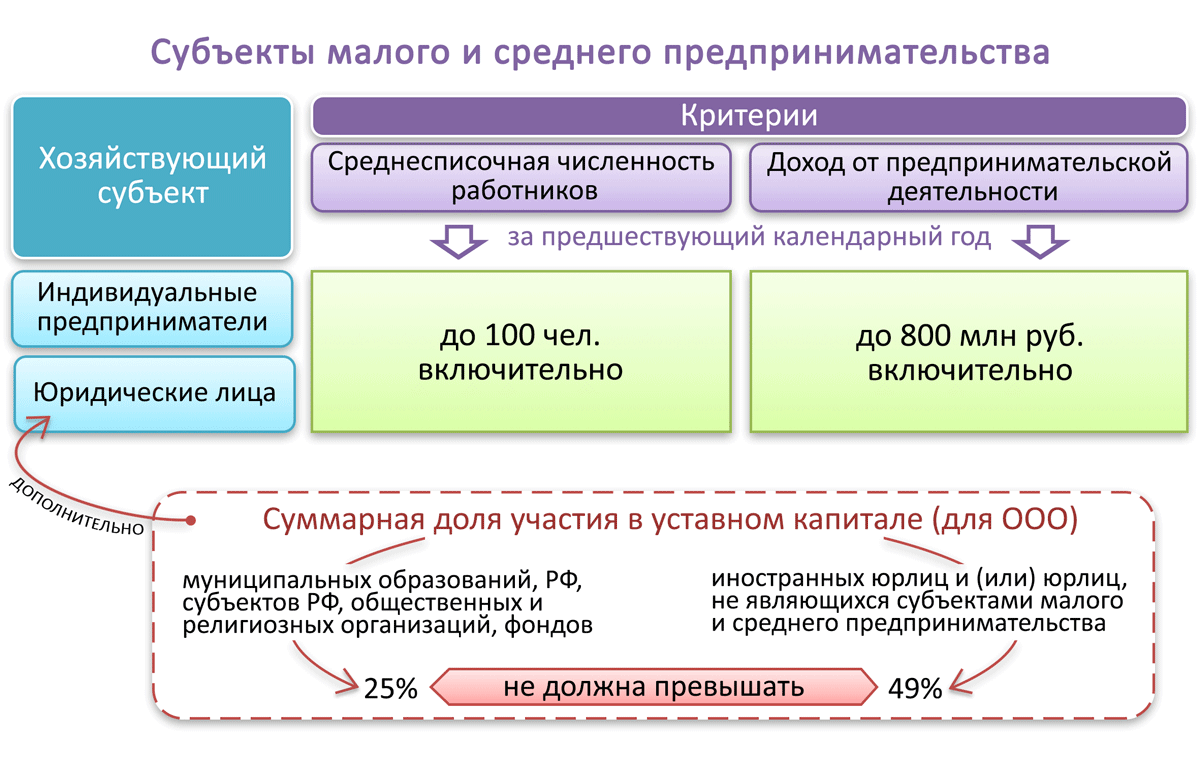

Критерии, по которым фирмы относят к субъектам небольшого бизнеса, перечислены в статье 4 Федерального закона от 24.07.2007 №209-ФЗ. «О развитии малого и среднего предпринимательства в Российской Федерации». Существуют три критерия отнесения к МСБ. К субъектам малого и среднего предпринимательства относятся зарегистрированные в соответствии с законодательством Российской Федерации. И соответствующие условиям, установленным частью 1.1 статьи 4, хозяйственные общества, хозяйственные партнерства. Производственные кооперативы, сельскохозяйственные потребительские кооперативы. Крестьянские (фермерские) хозяйства и индивидуальные предприниматели. У которых:

- суммарная доля участия РФ, субъектов РФ, муниципальных образований. Иностранных организаций, общественных и религиозных организаций (объединений). Благотворительных и иных фондов, организаций, которые не относятся к субъектам МСП. В их уставном капитале не превышает 25%.

ч. 1 ст. 4 Федерального закона от 24.07.2007 № 209*ФЗ. «О развитии малого и среднего предпринимательства в РФ», статья 50 ГК РФ «Коммерческие и некоммерческие организации» -

среднесписочная численность работников за предшествующий календарный год не превышает 100 человек.

п. 2 ч. 1 ст. 4 Закона № 209-ФЗМикропредприятие — до 15 человек.

-

выручка от реализации товаров, работ, услуг без учета НДС. За предшествующий календарный год не превышает 800 млн рублей. Пункт 3 ч. 1 ст. 4 Закона № 209-ФЗ. Абзац 3 п. 1 Постановления Правительства РФ от 4 апреля 2016 г. N 265 № . «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства».

Для микропредприятий предельное значение выручки — 120 млн. руб.

Последним двум критериям должны удовлетворять и ИП — индивидуальные предприниматели. Чтобы считаться «малышами».

Сведения о компании и предпринимателе заносят в специальный реестр. Который ФНС России формирует ежегодно 1 августа по состоянию на 1 июля. Впервые данные в реестр включили в 2016 году. Исключение – потребительские кооперативы (кроме сельскохозяйственных и вновь созданных). Информация о них попадет в реестр в 2017 году (письмо ФНС России от 25 августа 2016 № СА-4-14/15649).

Единый Реестр малого предпринимательства. Не сдавшие сведения о среднесписочной численности налогоплательщики могут не попасть в реестр субъектов маленького бизнеса.

Основные характеристики и черты малого бизнеса

Малый бизнес — это локальная фирма с ограниченным списком видов деятельности, имеющая небольшую долю влияния на рынке. Его управление осуществляется собственником. Именно с этой категории начинает свое дело предприниматель. Компания не требует больших вложений капитала при открытии, расходов на ее содержание. Что относится к малому бизнесу? Это магазины у дома, парикмахерские, швейные мастерские, предприятия общепита, локальные туроператоры и прочие небольшие фирмы.

Условия:

-

Доход за предыдущий год — до 800 млн рублей.

-

Среднесписочная численность персонала — до 100 сотрудников.

Есть также отдельная категория — «микропредприятие». Это еще более мелкая организация, где годовой доход до 120 млн рублей и не более 15 сотрудников.

Оформление малого бизнеса в России максимально упрощено. Регистрация ООО и ИП через цифровую платформу МСП.РФ не требует особых навыков и времени. Там же можно узнать о доступных мерах поддержки конкретной организации или предпринимателя.

Что такое налоговые льготы?

Это снижение уплачиваемых налогов, предусмотренное НК РФ, либо иное смягчение: например, отсрочка и рассрочка платежа.

Различные системы налогообложения: общий или специальный, применяются в соответствии с налоговым законодательством. К специальным режимам налогообложения относятся: УСН, ЕНВД, ЕСХН. Их применение возможно малому и среднему бизнесу. Они имеют меньшую налоговую нагрузку и упрощенный и упрощенный бухгалтерский и налоговый учет по сравнению с общим режимом.

Спецрежимы применяются для того, чтобы легче было работать малым предприятиям. Это своего рода льготные системы налогообложения для организаций малого бизнеса. Любой спецрежим заменяет несколько основных налогов одним единым налогом.

Каким образом аудиторские организации участвуют в ведении реестра малых и средних предприятий

В целях ведения реестра МСП аудиторские организации должны сопоставить данные, содержащиеся в отчетности за прошлый год, представленной иностранной организацией в налоговый орган страны, где учреждена эта иностранная организация, с российскими критериями отнесения организаций к малым или средним предприятиям. По результатам аудиторская организация формирует перечень российских ООО, иностранные участники которых по состоянию на 1 января текущего года по доходу и среднесписочной численности соответствуют этим критериям, и в период с 1 по 5 июля текущего года передает его в ФНС России (п. 1 ч. 6.2 ст. 4.1 Федерального закона от 24.07.2007 N 209-ФЗ).

Обратите внимание:

- анализировать надо отчетность той иностранной организации, которая является участником российской организации по данным ЕГРЮЛ по состоянию на 1-ое число месяца, а не на начало года. Это следует из п. 1, 5 ч. 5 ст. 4.1 Федерального закона от 24.07.2007 N 209-ФЗ. Например, при смене участника 27 июня текущего года надо предоставить для анализа отчетность нового участника за прошедший год;

- ограничения дохода и среднесписочной численности установлены только для иностранных организаций, непосредственно являющихся участниками российских организаций. Проверять доход и численность материнских компаний иностранных участников на соответствие предельным величинам закон не требует.

ФНС ведет реестр средних и малых предприятий. Он создается автоматически по условиям налоговой отчетности, которую подают бизнесмены. Сведения в реестре обновляются каждый год 10 августа. Проверить принадлежность фирмы можно по ИНН на официальном сайте ФНС.

Статус фирмы меняется, если 3 года подряд финансовые результаты субъекта не соответствует установленному ранее виду. Информация о субъекте хранится в реестре 5 лет после остановки деятельности.

Главными признаками, определяющими вид организации, является численность работников и суммарный годовой доход. Для некоторых организационных форм ограничена степень участия крупных игроков в уставном капитале и голосующем пакете акций. Бизнесменам не требуется подавать сведения для регистрации статуса, он определяется автоматически. Представители малых предприятий могут получать помощь от государства.

https://youtube.com/watch?v=3kOpK5JcJug%26pp%3DygV40KHRg9Cx0YrQtdC60YIg0LzQsNC70L7Qs9C-INC4INGB0YDQtdC00L3QtdCz0L4g0L_RgNC10LTQv9GA0LjQvdC40LzQsNGC0LXQu9GM0YHRgtCy0LAg0LrRgNC40YLQtdGA0LjQuCDQsiAyMDIzINCz0L7QtNGD

Что даёт статус субъекта малого бизнеса

Как мы уже говорили, государство создаёт для микро- и малого бизнеса особые льготные условия предпринимательской деятельности, преследуя следующие финансовые и социальные цели:

- обеспечить выход из тени и самозанятость лиц, оказывающих услуги населению, занятых мелким производством, работающим по типу фриланса;

- создать новые рабочие места и снизить за счет роста благосостояния населения социальную напряжённость в обществе;

- уменьшить расходы из бюджета на пособия по безработице, медицинскому страхованию и пенсионному обеспечению официально неустроенных лиц;

- развить новые виды деятельности, особенно в сфере инновационных производств, не требующих значительных затрат.

Проще всего этих целей можно добиться, сделав процедуру госрегистрации простой и быстрой, снизив административное давление на бизнес, уменьшив налоговую нагрузку. Кроме того, на деятельности начинающих предпринимателей хорошо сказывается целевое финансирование в виде безвозвратных субсидий.

Основной перечень преференций для субъектов малого предпринимательства выглядит так:

- Налоговые льготы. Специальные режимы налогообложения (УСН, ЕНВД, ЕСХН, ПСН) позволяют работать на сниженной налоговой ставке. С 2016 года региональные власти вправе дополнительно снижать налоги на ЕНВД (с 15% до 7,5%) и на УСН Доходы (с 6% до 1%). На УСН Доходы минус Расходы возможность снижать ставку с 15% до 5% существует уже не первый год. Кроме того, с 2015 по 2024 годы индивидуальные предприниматели, впервые зарегистрированные после вступления в силу регионального закона о налоговых каникулах, вправе в течение двух лет вообще не платить налог на режимах ПСН и УСН.

- Финансовые льготы. Это прямая финансовая господдержка в виде грантов и безвозмездных субсидий, выдаваемых в рамках общероссийской программы, действующей до 2024 года. Финансирование можно получить на возмещение затрат по лизингу; процентов по займам и кредитам; на участие в конгрессно-выставочных мероприятиях; проектов по софинансированию (до 500 тысяч рублей).

- Административные льготы. Здесь имеются в виду такие послабления, как упрощённый бухучёт и кассовая дисциплина, надзорные каникулы (ограничение количества и продолжительности проверок), возможность оформлять с работниками срочные трудовые договоры. При участии в госзакупках действует специальная квота для представителей малого бизнеса – не менее 15% совокупного годового объёма закупок государственные и муниципальные учреждения обязаны производить у них. При получении кредитов поручителями малого бизнеса выступают государственные гарантийные организации.

Критерии малых и средних предприятий в 2021-2023 году по юридическому аспекту

Исходя из формы организации каждой отдельной компании\фирмы, мы более детально расскажем об условиях становления малым или средним предприятием.

- ООО – чтобы стать малым предприятием общая сумма доли участия субъектов Российской Федерации, включенной в состав активов инвестиционных фондов не должна превышать 25%, а общая доля присутствия иностранных компаний не должна превышать 49%.

- АО – чтобы считать себя малым предприятием доля субъектов РФ и иных организаций, которые владеют акциями АО, не должна превышать 25%. А доля иностранных акционеров, не должна превышать 49%.

- Организации «интеллектуалы» — могут стать малым предприятием, если исключительные права на их деятельность принадлежат учредителям.

- Организации – «сколковцы» — для того, чтобы им быть малым предприятием, такая компания должна иметь статус «сколковца».

- Организация с «особенным» учредителем – в таком случае учредителем должен быть АО «РОСНАНО» или «Фонд инфраструктурных и образовательных программ».

- ООО с определенными участниками – в таком случае, чтобы получить статус малого предприятия, участники должны быть общероссийские объединения инвалидов и их филиалы.

Льготы для субъектов малого предпринимательства

На государственном уровне для организаций и ИП, отвечающих критериям микропредприятия, предусмотрен ряд льгот, а именно:

-

Возможность применения упрощенного бухгалтерского учета;

-

Возможность составлять упрощенную бухгалтерскую отчетность;

-

Упрощенный порядок кассовых операций. Так малые предприятия могут не утверждать лимит остатка кассы (п. 2 Указания ЦБР от 11.03.2014 № 3210-У);

-

Минимум кадровой документации;

-

Приоритет при участии в госзакупках (на долю микропредприятий должно приходиться не менее 15% общего годового объема госзакупок).

- Право на субсидии и гранты;

-

На многих малых предприятиях в 2019 году нельзя проводить плановые проверки (но речь не идет о проверках органами ФНС, ПФР или ФСС).

Суть применения льготного тарифа страховых взносов для субъектов МСП

Субъекты малого и среднего предпринимательства (далее, СМСП) вправе применять пониженный тариф страховых взносов 15%, при выплате доходов работникам и иным физическим лицам (Федеральный закон от 01.04.2020 N 102-ФЗ).

Напомню, что в общем случае, тариф страховых взносов составляет 30%.

Льготный тариф применяется как к выплатам работникам по трудовым договорам, так и к выплатам физическим лицам, которые работают по гражданско-правовым договорам (Письмо Минфина России от 23.09.2020 N 03-15-06/83334).

Условия применения льготного тарифа определены в пп. 17 п. 1, п. 2.4. ст. 427 Налогового кодекса Российской Федерации (НК РФ).

Условия применения льготного тарифа:

Льготный тариф страховых взносов предусмотрен «для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода» (пп. 17 п. 1 ст. 427 НК РФ).

Таким образом, чтобы применять льготный тариф страховых взносов нужно быть Субъектом малого и среднего предпринимательства (порядок отнесения к СМСП рассмотрен далее).

Для субъектов МСП применяется пониженный тариф страховых взносов 15% в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода (п. 2.4. ст. 427 НК РФ).

Таким образом, если обычные налогоплательщики уплачивают страховые взносы в отношении выплат физическим лицам по тарифу 30%, то субъектв МСП применяют существенно более низкий тариф 15%.

В то же время, пониженный тариф страховых взносов применяется не ко всем выплатам в пользу физического лица (например, работника), а в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода. Так как расчетным периодом признается календарный год (ст. 423 НК РФ), то сумма страховых взносов определяется исходя из размера МРОТ на начало календарного года.

Так, на начало 2024 года МРОТ составляет 16 242.

Пример

За апрель работнику ООО, являющегося субъектом МСП, начислена заработная плата в размере 20 000 руб. и премия в сумме 10 000 руб. (итого 30 тыс. руб.).

МРОТ на начало года 19 242 руб.

Сумма выплаты в размере 19 242 руб. облагается по тарифу страховых взносов 30%.

Сумма выплаты в размере 10 758 руб. (30 000 — 19 242) облагается страховыми взносами по льготному тарифу 15%.

Влияние Предельной величины базы страховых взносов

Законодательство устанавливает предельную величину базы страховых взносов (ПВБСВ). Эта величина, к примеру, на 2023 год для страховых взносов в ПФР составляет 1 917 000 рублей. В общем случае, смысл ПВБСВ в том, что если доходы работника (исчисленные с начала календарного года) превышают значение ПВБСВ, то применяется пониженный тариф страховых взносов 15,1% для доходов, превышающих ПВБСВ (ст. 425 НК РФ).

В случае применения льготного тарифа страховых взносов для субъектов МСП нужно учитывать следующее:

1) Для доходов, выплачиваемых физическим лицам, которые не превышают за каждый календарный месяц сумму МРОТ, применяются общие правила:

Если доход физического лица с начала календарного года не превысил ПВБСВ, применяется общий тариф страховых взносов (30%).

Если доход физического лица с начала календарного года превысил ПВБСВ, применяется соответствующий тариф страховых взносов 15,1%.

2) Для доходов, выплачиваемых физическим лицам, которые превышают за каждый календарный месяц сумму МРОТ, применяется пониженный тариф страховых взносов, установленный для СМСП 15%.

Обратите внимание, что в этом случае, по достижении Предельной величины базы страховых взносов, льготный тариф страховых взносов для субъектов МСП не изменяется и остается в размере 15%. Порядок применения регрессии по страховым взносам для субъектов МСП разъяснен в Письме Минфина России от 23.10.2020 N 03-15-06/92642

Порядок применения регрессии по страховым взносам для субъектов МСП разъяснен в Письме Минфина России от 23.10.2020 N 03-15-06/92642.

Денежная помощь

Гранты для молодых предпринимателей

Молодые люди от 14 до 25 лет, которые зарегистрированы в качестве ИП или являются учредителями коммерческих организаций, могут получить денежные гранты на развитие бизнеса. Сумма поддержки — от 100 000 до 500 000 рублей. Бизнесмены из Арктической зоны могут получить ещё больше — до миллиона рублей.

Получить грант могут даже несовершеннолетние предприниматели — но в этом случае потребуется разрешение от родителей.

Получатель гранта должен соответствовать следующим критериям:

- не иметь долгов перед налоговой больше чем на 1 000 рублей;

- окончить программу обучения основам предпринимательства в центре «Мой бизнес» или на сайте Корпорации МСП (Федеральной корпорации по развитию малого и среднего предпринимательства);

- самостоятельно вложить в развитие проекта минимум 25% от его стоимости (не обязательно использовать личные средства, претенденты могут воспользоваться кредитами).

Грант можно потратить на оплату аренды офисов и помещений, которые нужны для бизнеса, оплату услуг связи, покупку программного обеспечения, техники, сырья, материалов для производства товаров и многое другое. Полный список расходов можно посмотреть в .

Программа работает во всех регионах, кроме Москвы.

Как получить: подготовить бизнес-план и подать заявку на получение гранта в региональное министерство экономического развития или экономический департамент по месту регистрации бизнеса.

Получатель обязан отчитаться перед ведомством, выдавшим деньги, о том, как потратил грант.

Деньги за трудоустройство молодёжи

Предприниматели или небольшие компании, которые возьмут в штат сотрудников моложе 30 лет, могут получить .

Сумма субсидии такая:

три размера МРОТ × районный коэффициент × сумма страховых взносов за каждого принятого сотрудника.

Деньги будут перечислять частями: первый платёж поступит через месяц после принятия нового сотрудника на работу, следующий — через три месяца и последний — через полгода.

Чтобы получить субсидию, работодателю нужно:

- Разместить вакансии на платформе «».

- Принять на работу подходящих кандидатов.

- Через месяц подать о предоставлении субсидии в Социальный фонд РФ (СФР).

- Дождаться решения СФР (обычно на это уходит до десяти дней) и, если всё в порядке, ждать поступления денег.

Материал по теме

ОКВЭД: как расшифровывается и что это такое?