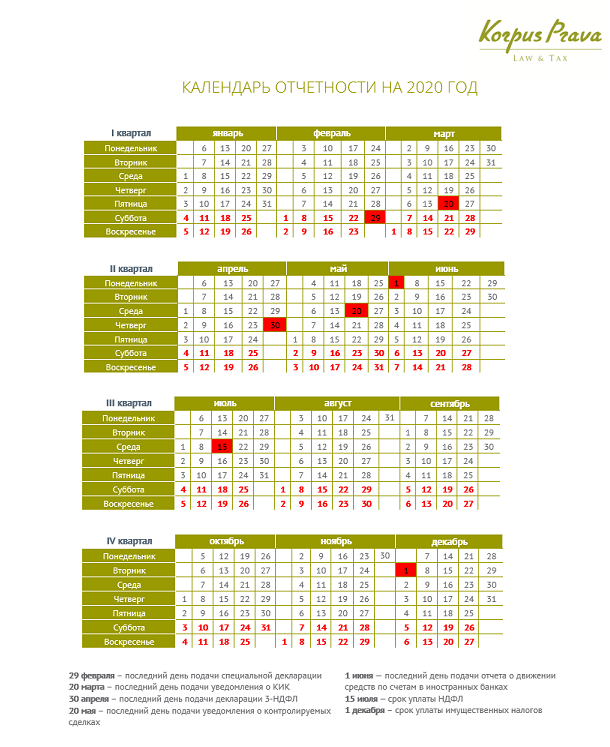

Изменился срок подачи декларации по налогу на имущество

Годовую декларацию по налогу на имущество нужно будет подавать до 25 февраля. Например, декларацию за 2023 год потребуется подать не позже 26 февраля 2024 года (25 февраля — это выходной день). Раньше это приходилось делать до 25 марта. В связи с изменением сроков больше не нужно подавать уведомление об исчисленной сумме налога по итогам года.

Если у компании несколько объектов недвижимости, облагаемых по среднегодовой стоимости, и они расположены на территориях, которые относятся к разным налоговым инспекциям в пределах одного субъекта РФ, то можно выбрать одну инспекцию. Для этого придется подать уведомление о выборе налоговой инспекции. Это нужно сделать до 1 февраля. Зато налоговый орган рассмотрит такое заявление быстрее — в течение 10 рабочих дней (вместо 30 дней).

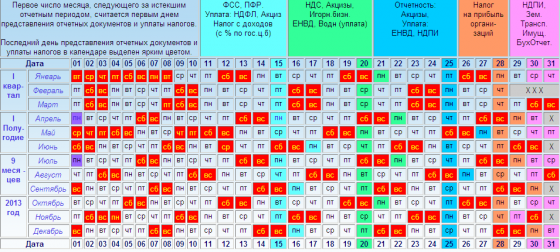

Как в 2023 году платить имущественные налоги

Недвижимость

Налог рассчитывается на основе кадастровой стоимости, доли собственности и периода владения, а точная цифра зависит от региона. Но есть единые лимиты для разных категорий недвижимости:

- до 0,1% — для недвижимости площадью до 50 кв. м;

- до 0,5% — для недвижимости более 50 кв. м., которая стоит меньше 300 млн рублей;

- до 2% — для недвижимости стоимостью более 300 млн рублей.

Совсем не облагается имущественным налогом следующая недвижимость:

- менее 50 кв. м, если вы владеете жилым домом;

- менее 20 кв. м, если вы владеете квартирой;

- менее 10 кв. м, если вы владеете комнатой.

Налог на недвижимость начинает начисляться с момента получения объекта в собственность — в день регистрации собственности в Росреестре после покупки, например, парковочного места начнутся исчисления.

Оплатить налог нужно не позднее 1 декабря. Его рассчитывают автоматически, на основе данных о недвижимости, которые были внесены в Росреестр не позднее 1 января текущего года. Все налогоплательщики получат уведомление.

Изменения по страховым взносам

С 1 января 2023 г. ФСС и ПФР будут объединены в Социальный фонд России (СФР)9. С этим и связаны новшества, которые коснутся не только компаний и ИП, но и граждан.

Вводится процедура беззаявительной регистрации страхователей. Регистрация будет осуществляться в течение трех рабочих дней на основании данных, которые СФР получит от налогового органа.

С 2023-го компании и ИП будут платить взносы по единому тарифу, который включает в себя взносы на пенсионное, медицинское и социальное страхование. Стандартный тариф без льгот в пределах базы – 30%. С выплат сверх предела – 15,1%. Льготников объединили в три группы, оставив льготные тарифы – 15%, 7,6% и 0%.

Компании и ИП теперь будут обязаны платить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за граждан, с которыми заключили договоры гражданско-правового характера.

А еще компании и ИП будут по-новому отчитываться в СФР – через единую форму сведений (ЕФС-1). Она объединила СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Утвердить ЕФС-1 должны до конца 2022 г.

Единый налоговый счёт: как работает и как пополнить

Единый налоговый счёт есть у всех налогоплательщиков по умолчанию — его открыла налоговая. Проверить его состояние можно в личном кабинете налогоплательщика на сайте ФНС.

По кредиту ЕНС учитывают обязательства налогоплательщиков перед бюджетом: налоги, взносы, пени, штрафы. По дебету — поступления денег от налогоплательщика для оплаты этих обязательств.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Оно может быть положительным, отрицательным или нулевым.

Положительное сальдо возникает, когда компания или ИП перевели на ЕНС сумму, превышающую их обязательства. Можно оставить «лишние» деньги для будущих платежей или написать заявление на их возврат.

Отрицательное сальдо ЕНС появляется, если налогоплательщик перевёл сумму меньше суммы обязательств. В этом случае налоговая начисляет пени. Если их не уплатить, эту сумму спишут с привязанного банковского счёта. Если денег на нём будет недостаточно, налоговая может заблокировать его.

Нулевое сальдо возникает в случае, когда налогоплательщик перевёл на ЕНС ровно сумму обязательств перед бюджетом.

В этом видео налоговая подробно показывает, как работать с единым налоговым счётом.

Пополнить ЕНС можно тремя способами:

- В личном кабинете налогоплательщика — указать только сумму платежа.

- В сервисе «Уплата налогов и пошлин» — указать свой ИНН и сумму платежа.

- Банковским переводом — указать свой ИНН, сумму платежа и реквизиты получателя. Реквизиты можно посмотреть здесь.

Транспорт

Этот налог платят владельцы машин, мотоциклов, спецтехники, яхт и летательных аппаратов. Он относится к региональным, то есть средства поступают в бюджет субъекта РФ, поэтому величину налога и льготы по нему определяют местные власти.

Сейчас величина транспортного налога зависит от мощности транспорта. Чем больше лошадиных сил, тем больше, соответственно, и налоговая ставка. Это же правило применяется к расчету налога за летательный транспорт.

До 1 октября всем владельцам транспорта придет уведомление с суммой налога. Оплатить его нужно до 1 декабря.

В 2023 году обновился список дорогостоящих автомобилей — с 3 млн до 10 млн рублей. Этот показатель также используют при расчете налога в качестве повышающего коэффициента. Если автомобиль стоит от 10 млн до 15 млн рублей и выпущен менее 10 лет назад, а также от 15 млн рублей и менее 20 лет назад, то коэффициент будет равен трем. Полный список таких автомобилей тут.

Главное

- Единый налоговый платёж (ЕНП) — общая сумма налогов и взносов, которые должен уплатить налогоплательщик и которые он перечислил на единый налоговый счёт (ЕНС).

- В ЕНП входят практически все обязательные платежи — налоги, взносы и сборы. Но некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

- Уплатить ЕНП нужно до 28-го числа. Для этого нужно пополнить ЕНС, подать налоговую отчётность и уведомление об исчисленных суммах. Периодичность уплаты не изменилась. Уведомление нужно подать до 25-го числа.

- Пополнить ЕНС можно в личном кабинете налогоплательщика, в сервисе «Уплата налогов и пошлин» или банковским переводом.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

Если вы только начали знакомиться с системами налогообложения и подбираете подходящую для своего бизнеса, прочитайте наш обзор. В нём мы разобрались, в чём различия разных систем и как между ними выбрать.

С 1 июля 2022 года в некоторых регионах РФ действует экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН)

Подробнее о ней — в этой статье Skillbox Media.

Здесь рассказали о специальном налоговом режиме для самозанятых — налоге на профессиональный доход (НПД).

При любой системе налогообложения важно вовремя сдавать отчётность и платить налоги. Разобраться в этом можно на курсе Skillbox «Профессия Бухгалтер» — на нём учат готовить налоговую отчётность, вести бухучёт и работать в «1C».

Ещё в Skillbox есть программа «Финансы для предпринимателя»

Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Перечисление обязательных платежей по новым правилам: единый налоговый счет (ЕНС) и единый налоговый платеж (ЕНП)

Что такое ЕНС и ЕНП?

С 1 января 2023 г. все перейдут на новый формат уплаты обязательных платежей в бюджет – граждане, компании и ИП2. Работать он будет так: налогоплательщик перечисляет единым платежом (ЕНП) все налоги, сборы, взносы и штрафы на специальный казначейский счет (ЕНС). Для этого будет использоваться универсальная платежка.

ЕНС позволит сформировать единое сальдо расчетов (остаток). Если сальдо отрицательное, значит, у налогоплательщика есть задолженность перед бюджетом. При нулевом сальдо налоговые обязательства выполнены. При положительном сальдо имеет место переплата.

Распорядиться переплатой можно тремя способами:

- оставить на ЕНС в счет будущих платежей;

- вернуть на основании заявления;

- перевести третьему лицу на основании заявления.

Сейчас возврат или зачет сумм, уплаченных после 2020 г., возможет лишь в течение трех лет. Но это ограничение действовать перестанет.

Информация для организаций. Если обособленные подразделения компании самостоятельно платили налоги, то они могут продолжить это делать, указывая свой КПП в уведомлении. Но денежные средства все равно будут поступать на ЕНС компании.

Информация для граждан. Через ЕНП можно платить НДФЛ, налог на имущество, транспортный и земельный налоги. Налогоплательщик вправе сделать это самостоятельно или попросить другого человека. Срок уплаты и размер ЕНП определяет гражданин. ЕНП перечисляется на КБК 182 1 06 07000 01 1000 110. Он может быть уплачен в валюте РФ в безналичной форме или наличными через банк. Налоговый орган зачтет ЕНП в счет предстоящих платежей по налогам в течение 10 рабочих дней со дня направления гражданину налогового уведомления или со дня поступления ЕНП в бюджет после направления такого уведомления (но не позднее установленного срока уплаты налогов – 1 декабря года, следующего за истекшим налоговым периодом).

Что войдет в состав ЕНП?

В составе ЕНП налогоплательщики будут перечислять почти все налоги, авансовые платежи, взносы, сборы, а также пени, штрафы и проценты.

Отдельно от ЕНП уплачиваются:

- НДФЛ с выплат иностранцам с патентом;

- пошлина, по которой суд не выдал исполнительный документ;

- утилизационный сбор;

- взносы на травматизм (их надо будет перечислять в новый Социальный фонд России).

Налог на профессиональный доход и сборы за пользование объектами животного мира и водных биоресурсов можно платить в составе ЕНП или отдельно, «по-старому».

В каком порядке спишут деньги с ЕНС?

Принадлежность ЕНП определяется автоматически. Суммы обязательств будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении (подробнее об уведомлении рассказано ниже).

Сначала погашается задолженность по налогам и сборам. Затем с ЕНС списываются средства в счет исполнения текущих обязательств. А после этого погашаются долги по пеням, штрафам и процентам.

На что обратить внимание уже сейчас?

Входящее сальдо расчетов формируется на ЕНС по состоянию на 1 января 2023 г. Оно будет равно разнице между излишне перечисленными средствами и суммой неисполненных обязательств. При этом излишне перечисленные или взысканные в бюджет средства учтут, если со дня уплаты прошло не более трех лет. А вот правильно ли ФНС исчислит этот срок – остается под вопросом.

Как налоговая будет распределять деньги на налоговом счете

Все поступления на ЕНС налоговая инспекция будет засчитывать в счет уплаты налогов в такой очередности:

- налоговая задолженность — начиная с наиболее ранней;

- текущие налоги, авансовые платежи, страховые взносы, сборы — по мере возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Ранее деньги поступали по разным реквизитам, поэтому можно было выбрать, что оплатить в первую очередь — транспортный или имущественный налог, и не оплачивать, например, предыдущие долги по сборам вовсе. Теперь все поступления разделяются пропорционально. Приведем условный пример.

Андрей И. ежегодно уплачивает два прямых налога — имущественный 8 тыс. рублей и транспортный 6 тыс. рублей. Ранее мужчина уплачивал отдельно 8 тыс. рублей и 6 тыс., теперь же ему нужно внести одним платежом 14 тыс. рублей. Однако Андрей внес только транспортный налог — 6 тыс. рублей, думая, что вначале уплатит налог за машину, а потом за недвижимость.

Однако фактически он не платит ни один из налогов. По новой системе налоговая разделит эту сумму пополам — по 3 тыс. рублей в счет уплаты транспортного и имущественного налогов. На счету мужчины появится отрицательное сальдо в 8 тыс. рублей, и с этой суммы ФНС будет ежемесячно начислять пеню за каждый день просрочки.

Если бы у Андрея к моменту уплаты налогов на счету был долг, то вначале его 6 тыс. рублей покрыли бы эту недоимку и только потом пошли в счет уплаты текущих налогов. Такая же ситуация с пенями и штрафами: пока не погашены все задолженности и не уплачены текущие налоги, внести деньги за остальные платежи по ЕНС не получится.

Возможности личного кабинета ФНС для физических лиц

С помощью ЛК физлица могут контролировать начисление и оплату налогов, передавать ФНС документы, в том числе декларировать доход, оформлять имущественные вычеты, загружать и выгружать чеки, а также отправлять обращения в техническую поддержку налоговой службы.

Узнать номер своего ИНН

ИНН физлица отражается вверху справа главной страницы профиля, виден сразу после авторизации. Чтобы получить свидетельство ИНН:

зайдите в соответствующий раздел;

- получите ключ ЭП или подключите к своему устройству носитель с ЭП;

- если используете электронную подпись в первый раз, следуйте инструкции.

Оплата налоговой задолженности

Чтобы оплатить задолженность по налогам, необходимо:

перейти в раздел «Налоги»;

- нажать «Пополнить баланс», чтобы внести на счёт необходимую сумму — это можно сделать и в том случае, если у физлица нет долгов для погашения и предстоящих выплат;

- в строке «Всего к уплате» отражена сумма, которую нужно перечислить в бюджет;

- в строке внизу поставьте галочку в знак согласия с правилами обработки персональных данных;

- если хотите внести аванс, введите сумму вручную;

оплата проходит через Gazprom Pay, необходимо ввести реквизиты карты (номер, CVV-код, срок действия) и нажать «Оплатить»;

чтобы привязать реквизиты карты для будущих платежей, в окне «Запомнить мою карту» поставьте галочку.

Получение справки о доходах

Чтобы заказать справку о доходах, необходимо:

навести курсор на раздел «Доходы и вычеты», перейти на пункт «Доходы»;

нажать на кнопку «Справки о доходах», чтобы сформировать документ.

Информация за прошлый год в личном кабинете будет доступна в полном объёме не ранее июня текущего года. Справка выдаётся по форме 2-НДФЛ за указанный период. После того как документ сформируется, его можно скачать на своё устройство.

Сведения об имуществе

Для получения сведений об имуществе, находящегося в собственности физлица в ЛК необходимо:

- перейти в раздел «Имущество»;

- в левой вкладке выбрать вид имущества для налогообложения — недвижимость, земельный участок, транспорт или перейти по вкладке «Все виды имущества»;

в правой вкладке нужно указать, какое имущество вас интересует — действующее, снятое с учёта или оба вида.

По выбранному имуществу можно сделать несколько действий, в том числе уведомить о льготном объекте или оформить льготу. Если какое-то имущество не отражается в ЛК или отражается неверно, необходимо обратиться в ФНС.

Может быть и обратная ситуация — будет отражаться тот объект, который не принадлежит физлицу. В этом случае также необходимо уведомить ФНС. Для отправки обращения онлайн слева есть специальные разделы.

Подача декларации 3-НДФЛ

Чтобы задекларировать доходы, необходимо:

перейти в раздел «Доходы и вычеты», нажать «Декларации»;

- затем нажать кнопку справа «Подать декларацию» и выбрать пункт «Заявить доход», «Получить вычет» или «Подать декларацию 3-НДФЛ»;

- в последнем случае можно выбрать формат подачи — заполнение онлайн или загрузка готовой формы;

в любом из вариантов необходимо использовать ключ электронной подписи.

Получение реквизитов ИФНС

Получить реквизиты ИФНС можно без входа в личный кабинет на сайте www.nalog.ru в специальном сервисе. Здесь необходимо:

- выбрать статус — физлицо, компания или предприниматель;

- ввести адрес;

- выбрать код ИФНС из справочника в соответствии с регионом;

- нажать «Далее».

С помощью личного кабинета это можно сделать следующим образом:

- перейдите в профиль;

- нажмите на раздел «Сведения» — «Инспекции»;

- отобразится список налоговых инспекций, которые соответствуют региону регистрации.

Справа расположена кнопка «Добавить налоговую инспекцию». При открытии можно выбрать способ добавления — по реквизитам или по адресу. В первом случае нужно будет указать код налогового органа и его ИНН. Во втором — город или населённый пункт, улицу, номер дома. В конце нажать «Найти», чтобы система обнаружила подходящую инспекцию.

Запись на прием в налоговую инспекцию

Чтобы записаться на приём, тоже можно использовать свой профиль. Для этого необходимо:

- перейти в раздел записей на приём;

- в верхней строке вверху выбрать налоговый орган, нажав на стрелочку справа — автоматически отражается тот, который соответствует указанному в профиле адресу регистрации;

выбрать цель записи из всплывающего списка;

- выбрать подходящую дату, отметить её в календаре;

- выбрать время, отметив точкой в окне;

- нажать «Записаться на приём».

Внизу отразятся все сделанные ранее записи на приём в УФНС или ФНС, но по которым ещё не истёк срок действия. Чтобы посмотреть отменённые или с завершённым сроком действия, можно зайти в раздел «История действий» в блоке профиля «Сведения».

Что такое Единый налоговый платеж

Единый налоговый платеж (ЕНП) — это новый порядок уплаты налогов. Он вводится для всех налогоплательщиков — и для юрлиц с ИП, и для физлиц. Теперь все сборы, взносы и налоги платятся одним платежом.

Ранее по всем видам налогов и по отдельным объектам налогообложения физлицам по почте рассылались отдельные квитанции с разными реквизитами. Например, если в собственности у вас две машины, то для уплаты транспортного налога вам приходили две квитанции, каждая из которых оплачивалась отдельно. Так было и с недвижимостью.

Теперь все прямые налоги физлиц объединены в ЕНП. Налоговая сама будет начислять сумму платежа по мере возникновения сроков уплаты каждого из налогов. Вот какие сроки у основных налогов, которые платят физлица:

- Имущественный налог — вся недвижимость. Срок уплаты — до 1 декабря 2023 года.

- Транспортный налог. Срок уплаты — до 1 декабря 2023 года.

- Земельный налог. Срок уплаты — не позднее 28 февраля года, следующего за истекшим налоговым периодом, срок уплаты авансовых платежей по налогу — не позднее 28-го числа месяца, следующего за истекшим отчетным периодом.

- НДФЛ. По мере поступления дохода, так как декларация по каждому виду подается в разные сроки. В случае с работниками по трудовому или ГПХ договору налоговыми агентами выступают работодатели и заказчики, поэтому уплачивают НДФЛ за сотрудника или исполнителя.

- Водный налог. Срок уплаты — не позднее 28-го числа месяца, следующего за отчетным кварталом.

- Таможенные пошлины. Срок уплаты — не позднее 15 дней со дня ввоза товара.

Все эти сборы и налоги включены в ЕНП. Если физлицо также получает доход как самозанятый, то можно включить в единый платеж и налог на профессиональный доход либо уплачивать его отдельно.

Какие налоги и взносы входят в состав ЕНП

В состав ЕНП вошли не все налоги, сборы и взносы. Некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

В составе ЕНП нужно уплачивать:

- налог на прибыль;

- налоги при спецрежимах налогообложения — УСН, АУСН, ПСН, ЕСХН;

- налог на добавленную стоимость (НДС) — кроме НДС при импорте из ЕАЭС;

- имущественные налоги (транспортный и земельный, налог на имущество);

- налог на доход физических лиц (НДФЛ) за сотрудников — кроме НДФЛ с выплат иностранцам на патенте;

- страховые взносы — кроме взносов на травматизм;

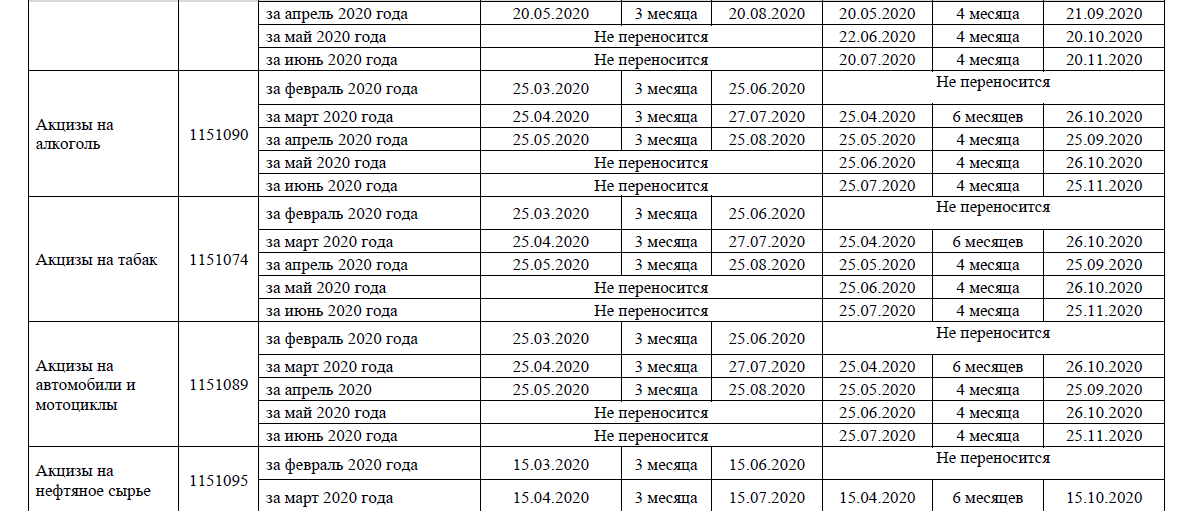

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на игорный бизнес;

- торговые сборы;

- пени, штрафы, проценты.

Как в составе ЕНП, так и по отдельным реквизитам можно платить эти налоги и сборы:

- налог на профессиональный доход (НПД);

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биоресурсов.

Нужно платить по отдельным реквизитам:

- НДФЛ с выплат иностранцам, работающим по патенту;

- взносы на травматизм за сотрудников;

- госпошлины, в отношении которых суд не выдал исполнительный документ;

- административные штрафы.

Новости

В России изменились правила выплаты аванса и основной части оклада. Ситуацию комментирует доцент кафедры экономики и финансов Алтайского филиала Президентской академии Ирина Куликова.

В соответствии с трудовым законодательством (ст. 136 ТК РФ) заработная плата выплачивается не реже двух раз в месяц: сначала за первую половину месяца, а потом за вторую. До 2023 года работодатели удерживали НДФЛ только один раз со всей суммы заработной платы за месяц при окончательной ее выплате работнику. Такой порядок был предусмотрен п. 2 ст. 223 НК РФ, согласно которому датой фактического получения дохода в виде заработной платы признавался последний день месяца, за который она была начислена, поэтому аванс не считался полученным, а НДФЛ не начислялся и не удерживался. Кроме того, сроки уплаты НДФЛ в бюджет зависели от вида дохода, который получил работник организации, например, налог с заработной платы следовало перечислять в бюджет не позднее следующего рабочего дня после выплаты, а с сумм больничных и отпускных в последний день месяца, в котором их выплатили.

С января текущего года начал действовать иной порядок признания –доход считается фактически полученным в день выплаты заработной платы: наличными на руки или посредством перечисления на счет в банке (п. 1 ст. 223 НК РФ). Теперь работодатели исчисляют суммы НДФЛ на дату фактического получения дохода, определяемого в соответствии со ст. 223 НК РФ и абз. 1 п. 3 ст. 226 НК РФ, нарастающим итогом с начала налогового периода (календарного года).

С 1 января этого года работодатели обязаны перечислять суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца (п. 6 ст. 226 НК РФ) – единая дата уплаты налогов. Особые сроки уплаты НДФЛ установлены для декабря и января: за период с 1 по 22 января налог надо перечислить не позднее 28 января, а за период с 23 по 31 декабря – не позднее последнего рабочего дня года.

В трудовом законодательстве отсутствует понятие аванса, но на практике используется именно такая терминология. В нормативных документах так же не прописана методика определения размера аванса. В настоящее время так называемый аванс – это оплата фактически отработанного времени. Такой способ расчета аванса учитывает интересы сотрудника и работодателя, но он наиболее трудоемкий для работников бухгалтерии, так как в каждом месяце сумма заработной платы может отличаться из-за разного количества рабочих дней, выходных, праздников и т.п. Использовать на практике вариант определения суммы аванса в виде процента от заработной платы (например, 50%) с учетом вступивших в силу изменений в законодательстве не рекомендуется, так как высока вероятность возникновения переплат по заработной плате.

В отношении сроков выплаты заработной платы ничего не поменялось: как и прежде работодатели должны руководствоваться нормами ст. 136 ТК РФ. Так заработная плата за первую половину месяца должна начисляться с 1-го по 15-е число каждого месяца, а заработная плата за вторую половину месяца – с 16-го по последнее число. Заработная плата за первую половину месяца выплачивается с 15-го по последнее число месяца, а заработная плата за вторую половину месяца – с последнего числа текущего месяца по 15-е число следующего месяца, то есть, между выплатами должно быть 15 календарных дней.

Как было до этого года. Работнику за март начислили заработную плату 43 000 руб. Аванс 15 000 руб. выплатили 15 марта, а основную заработную плату 31 марта. Сумма НДФЛ 5 590 руб. (43 000 руб. х 13%). Налог удерживали полностью при выплате основной части заработной платы за месяц, то есть 31 марта работник получал 22 410 руб. (43 000 руб. – 15 000 руб. – 5 590 руб.).

Как стало в текущем году. При выплате заработной платы работнику за первую половину месяца (раньше это был аванс) организация удержит 15 марта НДФЛ в размере 1 950 руб. (15 000 руб. х 13%). 31 марта при выплате заработной платы за вторую половину месяца налог удержат вновь в размере 3 640 руб. (28 000 руб. х 13%). Общая сумма НДФЛ за месяц в новых условиях не изменилась – 5 590 руб. (3640 руб. + 1 950 руб.). Согласно новым правилам не позднее 28 марта следует уплатить в бюджет сумму НДФЛ, удержанную с заработной платы работника за вторую половину февраля, и сумму НДФЛ, удержанную за первую половину марта.

Также, если в нынешнем году работодатель выплатит заработную плату 28 декабря, НДФЛ он должен заплатить не позднее 29 декабря, в последний рабочий день года.