Когда еще применяется очередность платежа

Очередность платежа, обосновывает порядок списания средств с банковского счета. При оформлении платежного поручения необходимо указать реквизиты получателя, сумму платежа и дату. Однако, помимо этих основных данных, существуют еще ряд факторов, которые могут повлиять на очередность платежа.

Одним из таких факторов являются налоги. Налоговые платежи имеют более высокий приоритет и должны быть списаны с банковского счета первыми. Например, если текущее зарплата должна быть выплачена ежемесячно, то сначала будут удержаны налоги и только потом оставшаяся сумма будет переведена на счет получателя.

Также, очередность платежа может быть применена при банкротстве или арестованном счете. Если лицевой счет имеет непогашенную задолженность перед кредиторами или имущественное обязательство по исполнительному документу, то при списании средств с этого счета в первую очередь будут удовлетворены требования таких кредиторов.

Когда происходит ошибка в платежке или неверно указаны реквизиты получателя, банк будет искать другие счета источника средств для проведения платежа. В этом случае, применяется очередность платежа с целью найти подходящий счет, с которого можно списать средства и передать их получателю.

Таким образом, очередность платежа применяется в различных ситуациях, где необходимо определить порядок списания средств с банковского счета. Это может быть связано как с налоговыми платежами, так и с особенностями определенных ситуаций, таких как банкротство, арест счета или ошибки в платежке.

Очередность удовлетворения требований кредиторов при банкротстве

При банкротстве и процедуре ликвидации этот вопрос играет важную роль. Если баланс активов и пассивов предприятия неблагоприятен и компания не в состоянии выполнить свои финансовые обязательства, все кредиторы подают заявления о включении своих требований в список задолженностей.

Если в платежке произошла ошибка при указании реквизитов, то она может быть допущена в новой налоговой платежке, а платежи по текущим требованиям будут производиться в соответствии с законом. Очередность исполнения платежа влияет на порядок выплаты долгов.

Итак, как и в случае с обычным платежом, ведется поиск активов, которые могут быть списаны на удовлетворение требований кредиторов. Если активов недостаточно, то будут применяться процедуры ареста и иска на недвижимость или другие имущество.

Очередность выплаты платежей при банкротстве устанавливается законом. В первую очередь выплачиваются требования государства, такие как налоги и государственные сборы. Затем следуют требования работников, включая задолженности по заработной плате и социальным взносам.

После выполнения этих обязательств происходит расчет со всеми другими кредиторами в порядке очередности их требований. Если денежных средств недостаточно, должнику предлагается мировое соглашение, что позволяет рассрочить часть платежей или установить другие условия.

Новые правила платежей

При заполнении платежного поручения важно понимать, какие реквизиты нужно указывать и в каком порядке

Например, следует обратить внимание на реквизиты счета и банка получателя, а также указать сумму платежа

Что если текущее предприятие находится в банкротстве? Этот вопрос регламентирует закон, поэтому следует внимательно изучить его и при необходимости обосновывает свои действия.

Если вам необходимо искать платежку, то следует знать, что она может быть в разных местах. Например, в банке или у получателя платежа.

При выборе порядка списания платежа, следует учитывать, что на первом месте будут те платежи, которые обязательны к выплате по закону — это может быть, например, выплата зарплаты.

Что собой представляет очередность

Организация направляет платежное поручение в банковское учреждение. Банк обязан исполнить это поручение в течение суток (основание – пункт 2 статьи 60 НК РФ). Однако на счету фирмы может просто не быть суммы, достаточной для всех выплат. В этом случае становится актуальна очередность платежей. Именно на ее основании банк будет выполнять платежные поручения.

К СВЕДЕНИЮ! Для установления последовательности платежей в платежке есть отдельный реквизит. Он размещается в поле №21.

Очередность платежей должна указываться в поручении представителями компании. Информация, приведенная в поле №21, не может изменяться банком. Если очередность будет зафиксирована неправильно, банковское учреждение просто не принимает поручение.

То есть для предупреждения проблем и проволочек бухгалтеру нужно знать об очередности, оговоренной в законе.

Сначала оплата процентов

В 2024 году в платежках будет установлена новая очередность платежа, согласно которой сначала будет осуществляться оплата процентов по задолженности.

Существующие правила позволяют заемщику выбрать, какую часть кредита он хочет погасить: основную сумму или проценты. Однако, в новых правилах рекомендуется первоначально оплатить проценты по задолженности, прежде чем начинать выплаты основной суммы.

Данное изменение обусловлено рядом причин. Во-первых, такая очередность позволит уменьшить размер общей задолженности и сократить время, необходимое для погашения кредита. Во-вторых, этот подход позволит заемщику более эффективно планировать свой бюджет и управлять финансами.

Помимо этого, новые правила также предусматривают, что при оплате процентов первыми, заемщик может рассчитывать на снижение общей суммы задолженности и уменьшение переплаты по кредиту. Таким образом, заемщик будет иметь больше финансовых возможностей для досрочного погашения кредита или перераспределения средств на другие нужды.

Оплата процентов вначале также будет стимулировать заемщиков к более ответственному подходу к погашению кредита и своевременным выплатам процентов, что способствует формированию положительной кредитной истории.

Таким образом, внедрение новой очередности платежа, сначала оплаты процентов по задолженности, в платежках в 2024 году будет способствовать рациональному расходованию средств заемщиком, снижению общей задолженности по кредиту и формированию положительной кредитной истории.

Касса нужна при безналичных расчетах

Изменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок закон о ккт требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Это, например:

- банковская карта;

- любые электронные кошельки;

- онлайн-банк и т. п.

Услуги оплачиваются по безналу: нужно ли применять ККТ?

Организация получает оплату за услуги по безналичному расчету. Должна ли она выдавать кассовые чеки заказчикам услуг? На этот вопрос Минфин ответил в письме от 18.12.20 № 03-01-15/111195.

Кассовая техника применяется на территории России в обязательном порядке всеми организациями и ИП при осуществлении ими расчетов (за исключением ряда случаев). При этом под расчетами понимаются, в частности, прием и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы и услуги. Об этом сказано в статьях 1.1 и 1.2 Федерального закона от 22.05.03 № 54-ФЗ.

На этом основании в Минфине полагают, что при получении оплаты за оказанные услуги в безналичном порядке, организация должна применять контрольно-кассовую технику.

ККТ при безналичных расчетах: что изменилось

Было

ККТ применяют при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги…

Стало

ККТ применяют при приеме (получении) и выплате денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги…

С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежкой через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2019 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2019 года (п. 4 ст. 4 Закона от 03.07.2018 № 192-ФЗ).

Ответы на частые вопросы

Нужно ли сейчас применять ККТ при безналичных расчетах с физлицами?

Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2019 года. То есть при оплате квитанций и платежных поручений через операциониста в банке ККТ надо будет применять только с 1 июля 2019 года. Это следует из пункта 1 статьи 1.2, абзаца 21 статьи 1.1 Закона от 22.05.2003 № 54-ФЗ, пункта 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП?

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в пункте 9 статьи 2 Закона от 22.05.2003 № 54-ФЗ.

Что меняется в порядке уплаты налогов с 2023 года

С 2023 года вступают в силу масштабные поправки в НК РФ, полностью меняющие порядок и сроки уплаты в бюджет подавляющего большинства налогов и страховых взносов (Федеральный закон от 14.07.2022 № 263-ФЗ). Изменения связаны с введением института единого налогового счета (ЕНС) и единого налогового платежа (ЕНП), применение которых станет обязательным как для организаций и ИП, так и для граждан.

В соответствии с изменениями каждой компании будет открыт свой собственный счет (единый налоговый счет), с которого она будет уплачивать в бюджет все необходимые налоги и страховые взносы. Средства на ЕНС будут перечисляться не в качестве того или иного налога, а именно в виде единого налогового платежа – без конкретизации налоговой обязанности.

Не в качестве единого налогового платежа в бюджет будут вноситься (новая редакция абз. 4 п. 1 ст. 58 НК РФ):

- государственная пошлина, в отношении уплаты которой судом не выдан исполнительный документ,

- НДФЛ, уплачиваемый иностранными гражданами со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента.

Кроме того, исключение сделано для самозанятых плательщиков налога на профессиональный доход и плательщиков сборов за пользование объектами животного мира и объектами водных биологических ресурсов. Указанный налог и сборы можно будет уплачивать как с помощью внесения ЕНП, так и отдельными платежками (новая редакция абз. 2 п. 1 ст. 58 НК РФ).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1 января 2023 года меняется порядок и сроки уплаты в бюджет налогов и страховых взносов.

2. Изменения связаны с введением института единого налогового счета (ЕНС) и единого налогового платежа (ЕНП).

3. Каждой компании будет открыт ЕНС, с которого она будет уплачивать в бюджет все необходимые налоги и страховые взносы.

4. Деньги на ЕНС будут поступать в виде ЕНП – без конкретизации налоговой обязанности.

5. Налоговые органы будут самостоятельно производить зачет поступивших на единый счет сумм ЕНП в счет уплаты налогов.

6. Обязанность по уплате налогов будет считаться исполненной со дня перечисления денежных средств на единый налоговый счет в качестве ЕНП.

7. Применение ЕНС обязательно для организаций, ИП и граждан, но для некоторых налогоплательщиков сделано исключение, и они могут уплачивать свои платежи как с помощью внесения ЕНП, так и отдельными платежками.

Для всех прочих плательщиков вводится безальтернативная уплата налогов и страховых взносов путем перечисления ЕНП на единый налоговый счет. Поступающие на счет денежные средства будут формировать сальдо единого налогового счета. На этом же счету будет учитываться и совокупная налоговая обязанность компании-плательщика в денежном выражении. Налоговики самостоятельно станут производить зачет поступивших на единый счет сумм ЕНП в счет уплаты налогов. Списание денег с ЕНС в указанных целях будет производиться с соблюдением следующей последовательности (новая редакция п. 8 ст. 45 НК РФ):

- погашение налоговой недоимки начиная с наиболее раннего момента ее выявления;

- уплата налогов, авансовых платежей, сборов, страховых взносов с момента возникновения обязанности по их уплате;

- уплата пеней;

- уплата процентов;

- уплата штрафов.

Что предпринять, если приоритет платежей нарушен

В случае, когда на счету клиента хватает денежных средств для закрытия всех платежей, то очередь, которую он указал в поручении, не будет играть роли. Все эти поручения будут выполнены финансовой организацией по мере их поступления. Если денег хватать не будет, то банком списываются суммы в порядке, который прописан законодательством или указан клиентом в поручении.

Важно! Отказать лицу в выполнении перечислений по документу, который неправильно оформлен, финансовое учреждение не имеет права. Если реквизиты указаны неправильно, то:

Если реквизиты указаны неправильно, то:

- Сотрудники финучреждения попросят клиента перезаполнить документ, так как именно к ним будут обращаться органы, которые будут проверять документы;

- Банк примет решение проводить деньги в том порядке, который определен законодательством.

Неправильное указание реквизитов в любом случае не повлияет на зачисление необходимых сумм на счета. Не ограничений на количество попыток подачи.

Банкротство предполагает особый порядок приема платежей

Таким образом, значение очередности платежей трудно переоценить. Они — важный реквизит, указывающий очередность платежей согласно закону. Категории платежей, определяющие очередность, позволяют задать приоритет проведения платежек.

Что собой представляет очередность

Организация направляет платежное поручение в банковское учреждение. Банк обязан исполнить это поручение в течение суток (основание – пункт 2 статьи 60 НК РФ). Однако на счету фирмы может просто не быть суммы, достаточной для всех выплат. В этом случае становится актуальна очередность платежей. Именно на ее основании банк будет выполнять платежные поручения. Списание производится в порядке, оговоренном в статье 855 ГК РФ. Очередность варьируется в зависимости от добровольности или принудительности выплат.

К СВЕДЕНИЮ! Для установления последовательности платежей в платежке есть отдельный реквизит. Он размещается в поле №21.

Поле №21 практически не задействуется тогда, когда у организации достаточно денег на все выплаты. Банковское учреждение делает выплаты в порядке поступления платежных поручений. То есть в порядке календарной очереди. Если же денег на счете недостаточно, они списываются в последовательности, определенной законом. То есть принцип очередности становится актуальным лишь при определенных обстоятельствах.

Очередность платежей должна указываться в поручении представителями компании. Информация, приведенная в поле №21, не может изменяться банком. Если очередность будет зафиксирована неправильно, банковское учреждение просто не принимает поручение.

То есть для предупреждения проблем и проволочек бухгалтеру нужно знать об очередности, оговоренной в законе.

Как выплачивается зарплата

Закон об оплате труда на Российской Федерации обязывает работодателей выплачивать зарплату своим сотрудникам в полном объеме и вовремя. Однако, процесс выплаты зарплаты может быть сложным и требовать соблюдения определенных правил и процедур.

Во-первых, работодатель должен знать реквизиты своего счета, на который будут начисляться и списываться деньги для выплаты зарплаты. Также необходимо иметь актуальные данные о своих работниках, чтобы точно определить сумму заработной платы каждого сотрудника.

Во-вторых, необходимо соблюдать очередность платежа в платежке. Это значит, что налоги и другие обязательные платежи должны быть списаны сначала, прежде чем выплачиваться зарплата. Такая очередность применяется для обоснования соблюдения налогового законодательства.

Когда все необходимые платежи будут списаны, работодатель может выплатить оставшуюся сумму в виде заработной платы своим сотрудникам. Однако, при возникновении ошибки в платежной квитанции, работодателю придется искать место, где произошла ошибка, чтобы ее исправить.

Если заработная плата не будет выплачиваться вовремя или в полном объеме, работодатель может быть привлечен к ответственности в соответствии с действующим законодательством. В некоторых случаях, когда задолженность по зарплате достигает критической суммы, счет работодателя может быть арестован и принудительно изъят для уплаты задолженности.

Важность правильного указания очередности платежа в платежке

Одна ошибка, допущенная при заполнении платежного поручения, может еще долго обосновывать последствия в будущем. Очередность платежей — это реквизит, при правильном указании которого гарантируется корректная и своевременная обработка платежа банком.

Важность правильного указания очередности платежа особенно актуальна в случаях, когда на счету у плательщика недостаточно средств для покрытия всех платежей. Если, например, на счету имеется только небольшая сумма, в случае неправильного указания очередности платежей возникает вопрос: с какого счета будут списаны налоги? При налоговом обязательстве закон применяется таким образом, чтобы подлежащие налогу деньги были списаны первыми

Когда компания находится в текущем банкротстве, очередность платежей становится еще более важной. В такой ситуации приоритет подвергаются платежи, связанные с выплатой зарплаты и исполнением судебных постановлений

Например, если на счету есть недостаточно средств для погашения долгов, а сумма зарплаты уже подлежит выплате, при правильно указанной очередности платежей зарплата будет выплачиваться первой.

В случаях, когда имущество плательщика арестовано и при снятии ареста средств на счету недостаточно, очередность платежей определяет, какие долги будут рассчитаны в первую очередь. При правильном указании очередности платежа суммы, предусмотренные постановлением суда, будут выплачиваться в первую очередь.

Если возникла ошибка при указании очередности платежей, банк может либо отказаться от их выполнения, либо выполнить в неправильном порядке. В обоих случаях возникает проблема для получателя платежа, которому приходится искать пути решения

Чтобы избежать этих проблем, необходимо обратить особое внимание на правильное указание очередности платежа в платежном поручении

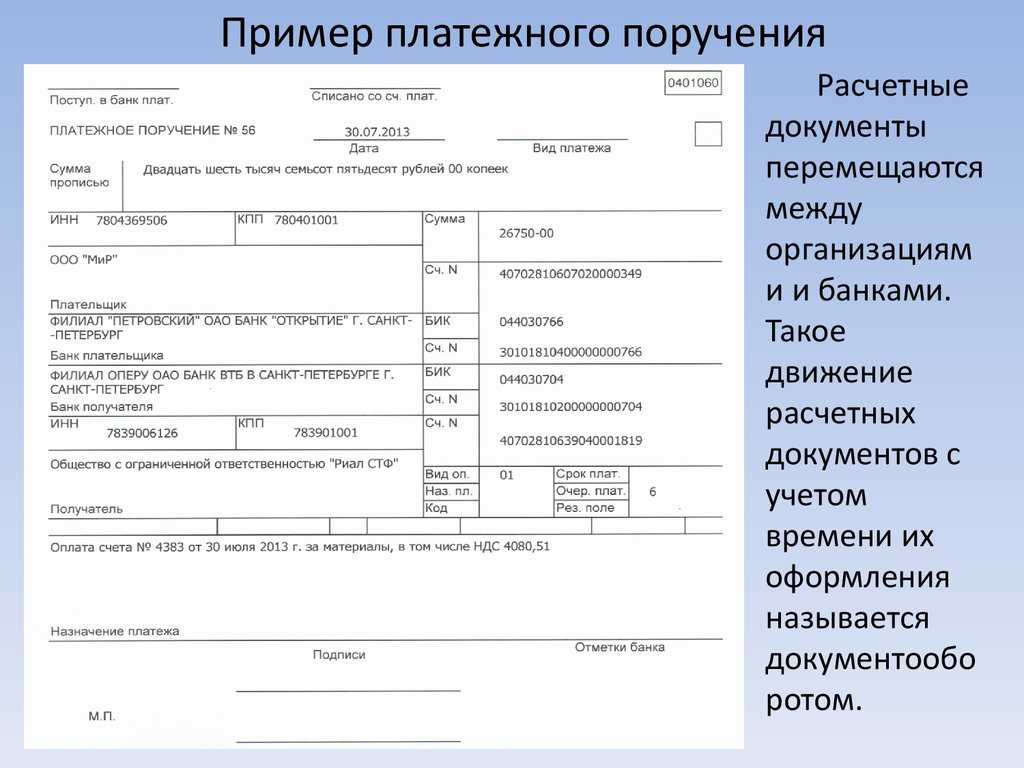

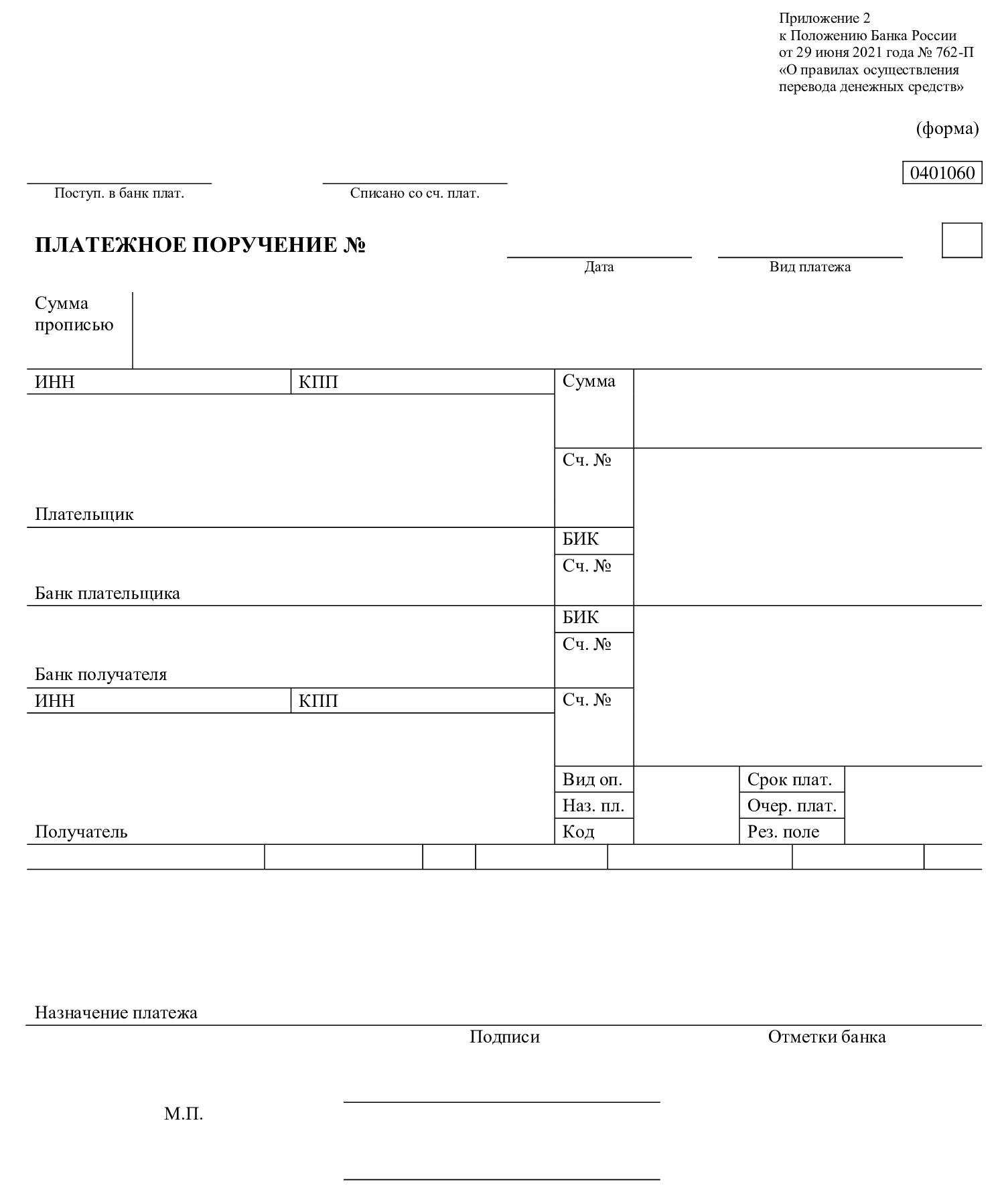

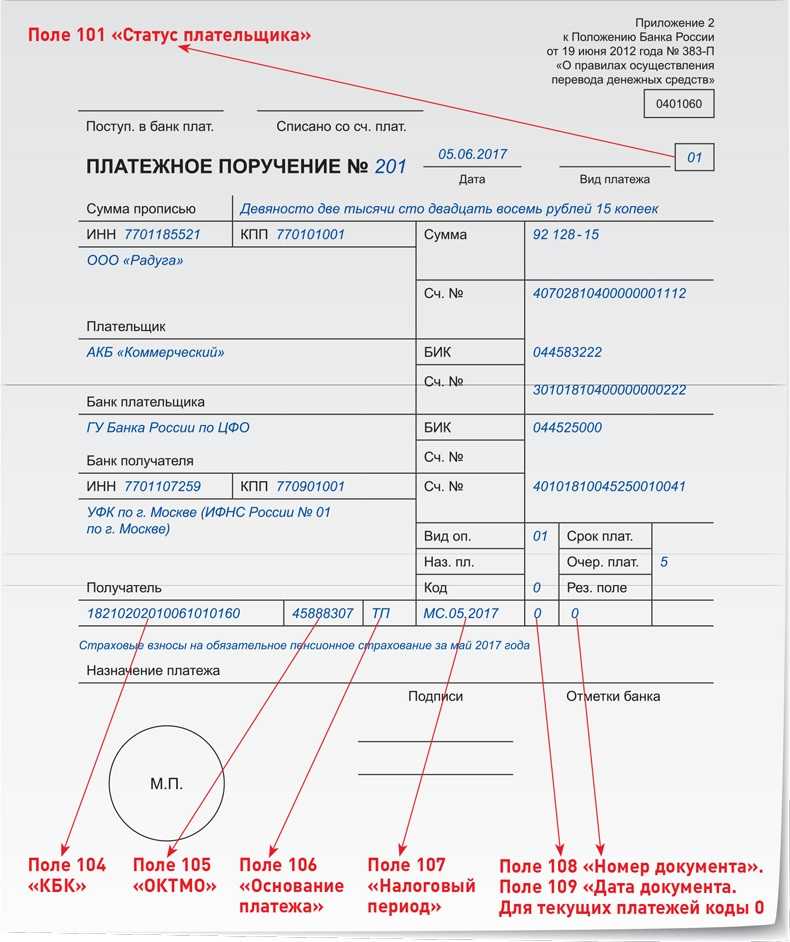

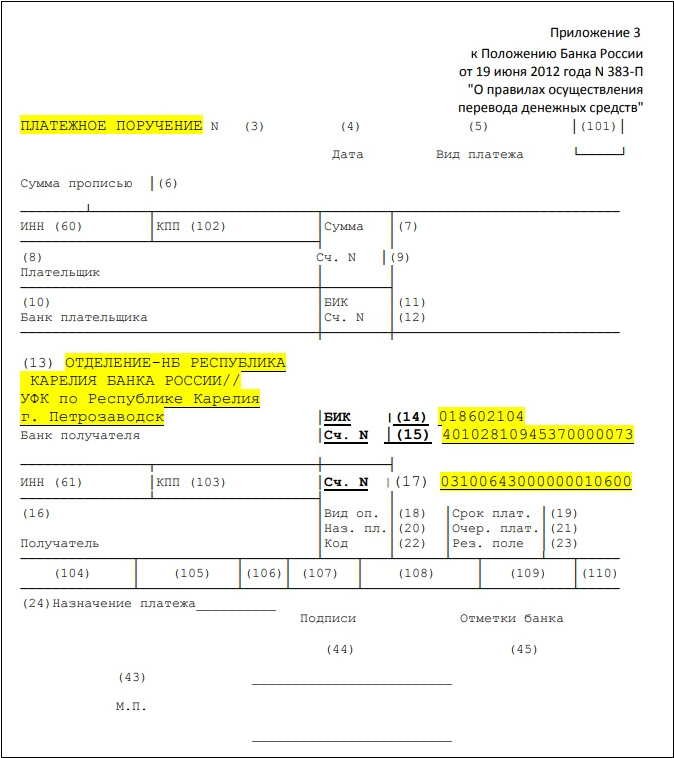

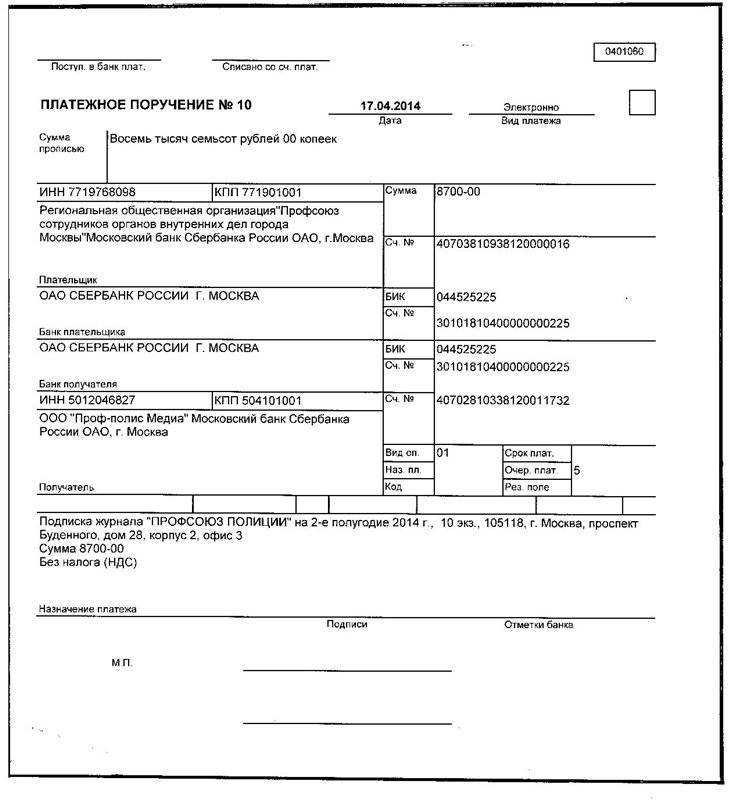

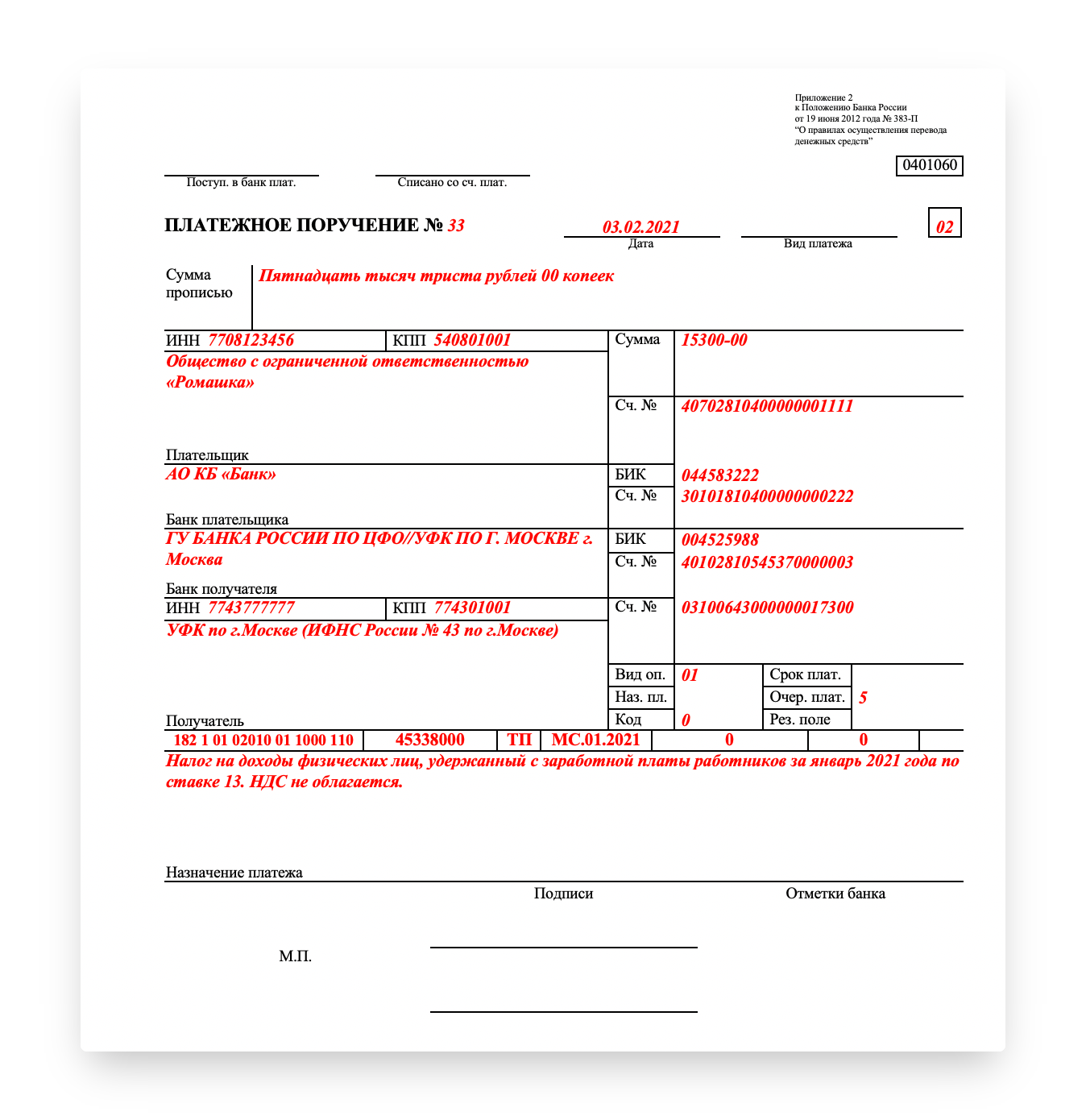

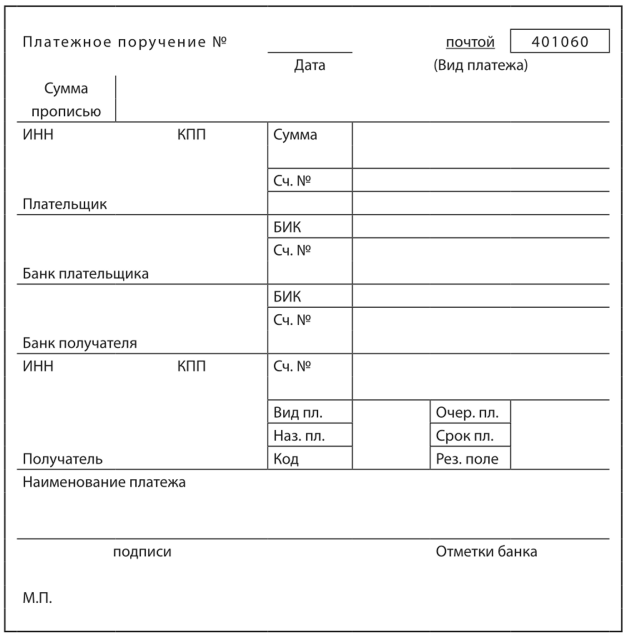

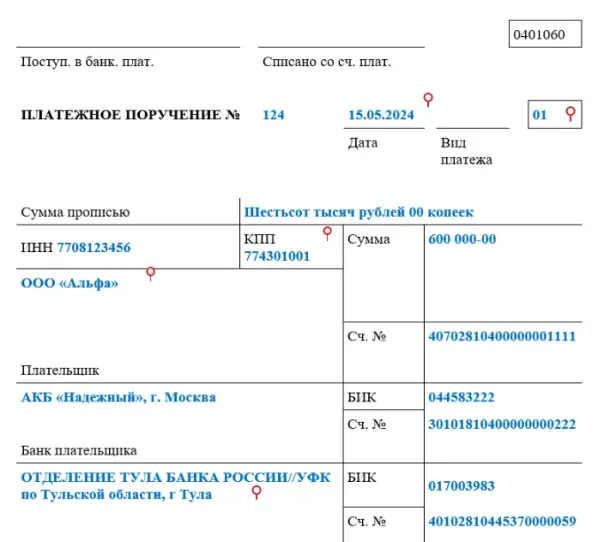

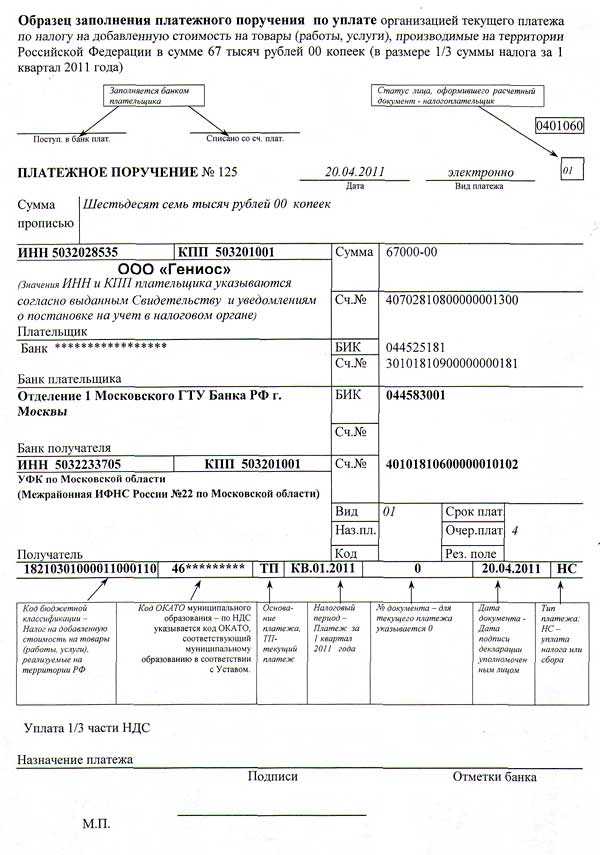

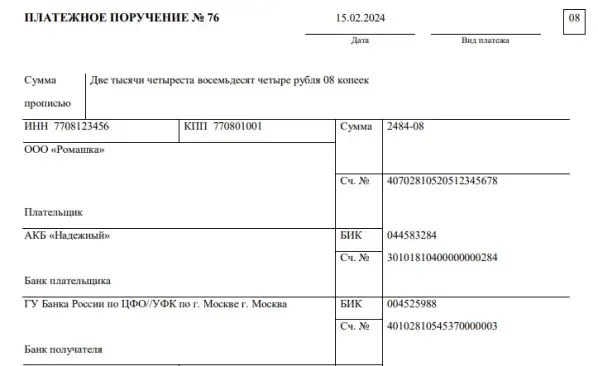

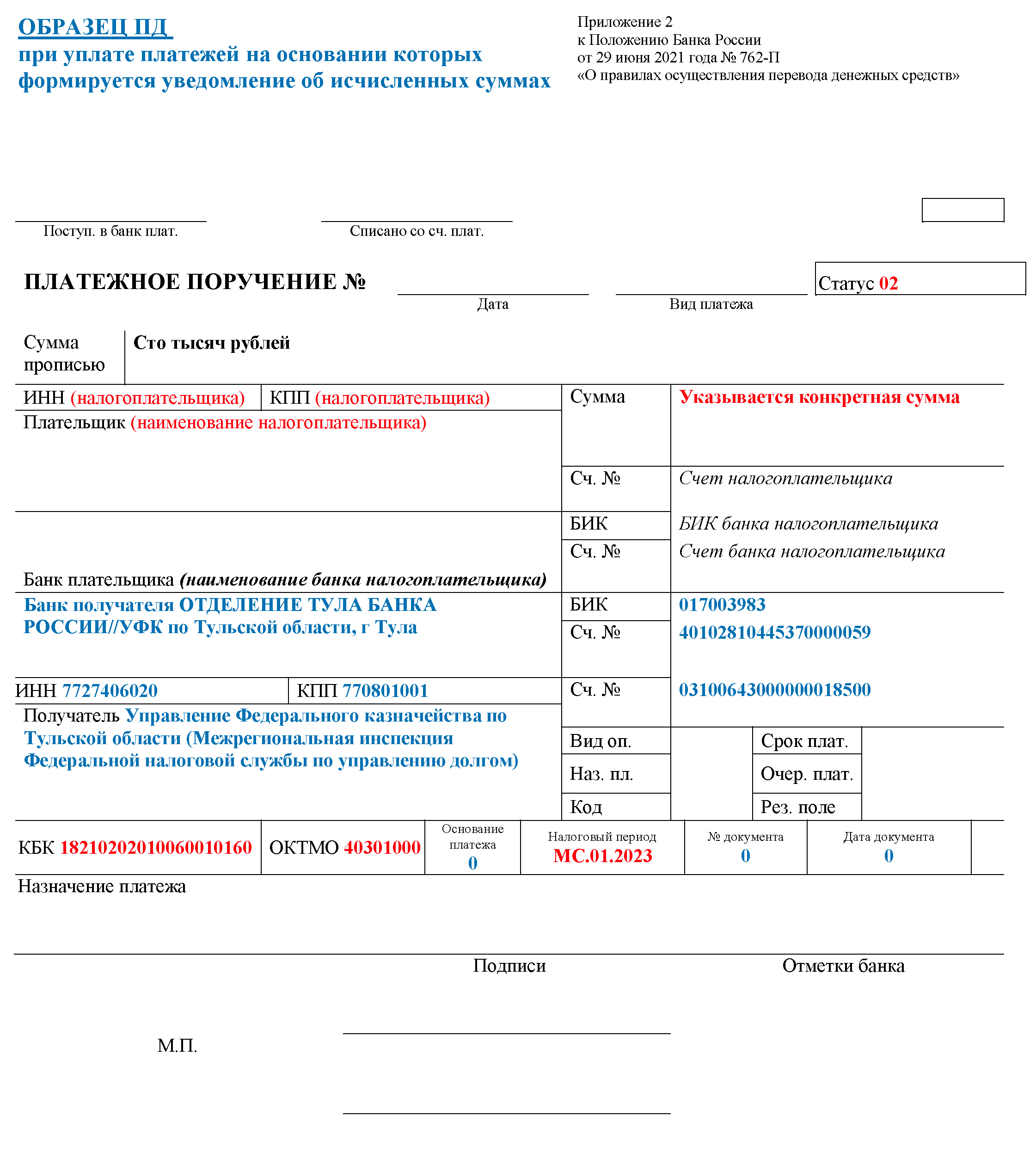

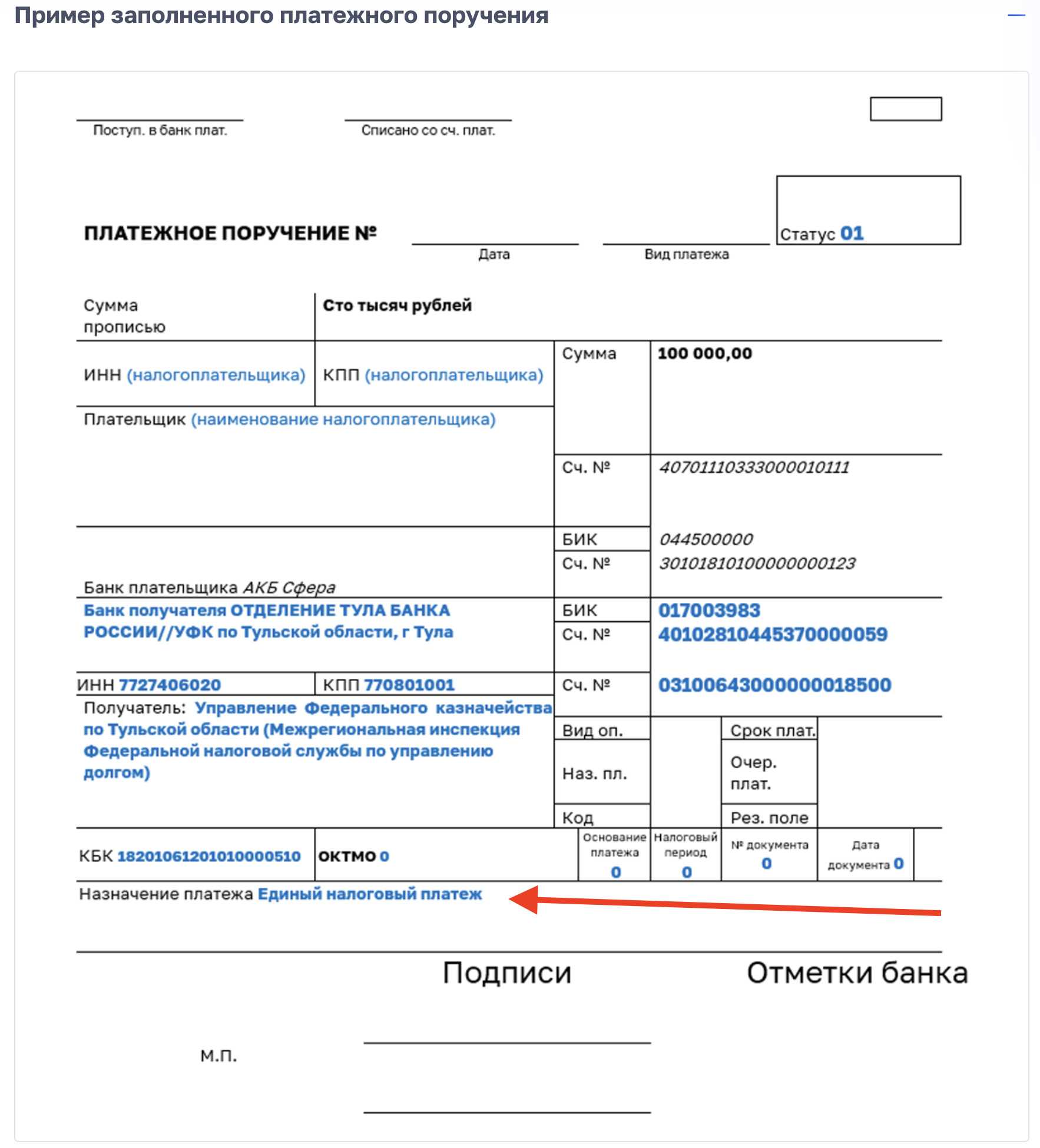

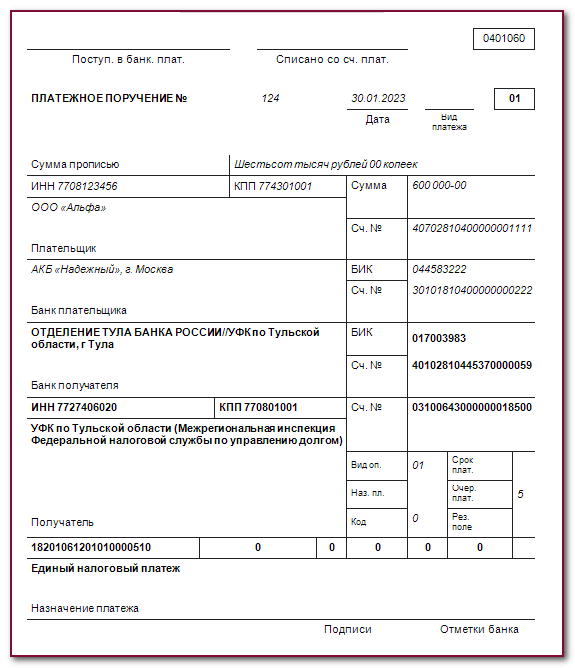

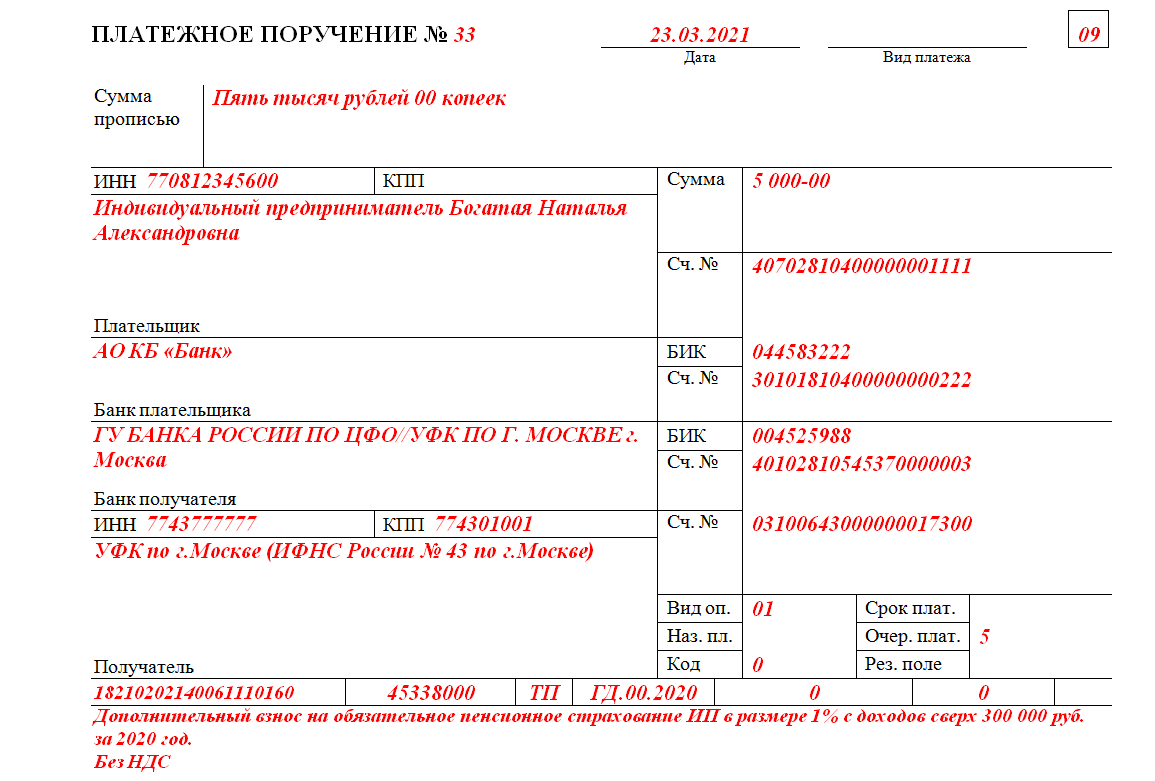

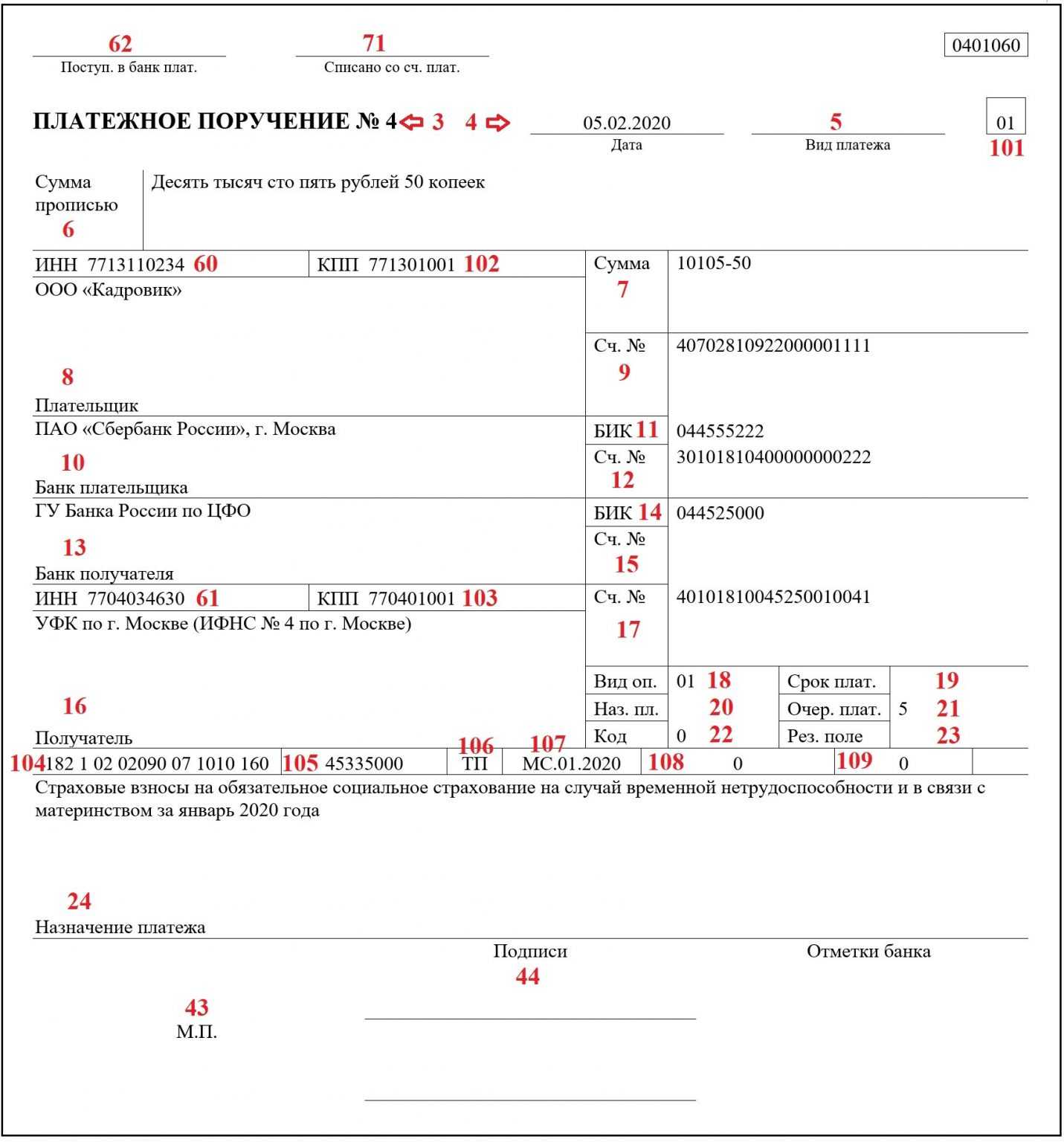

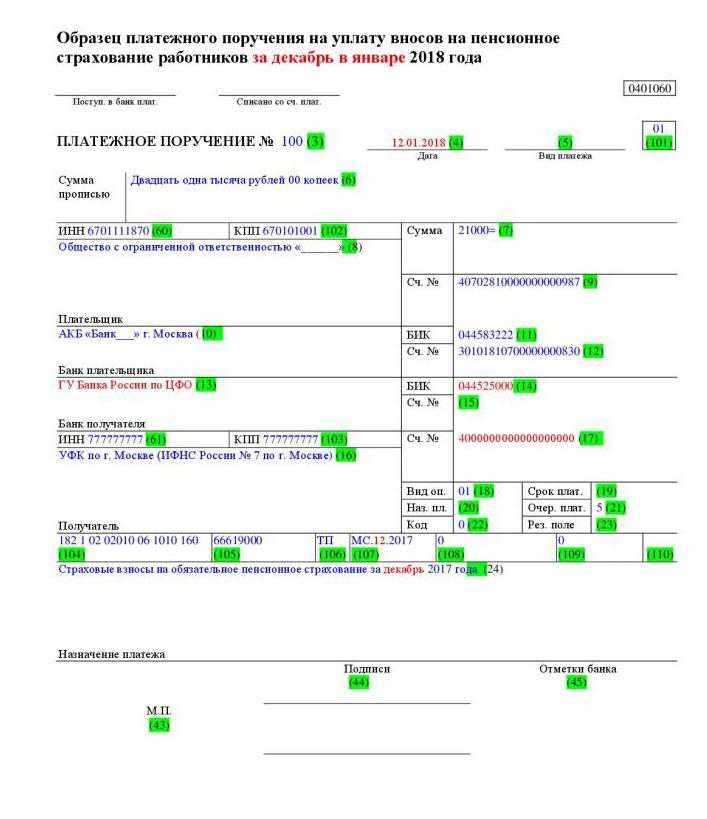

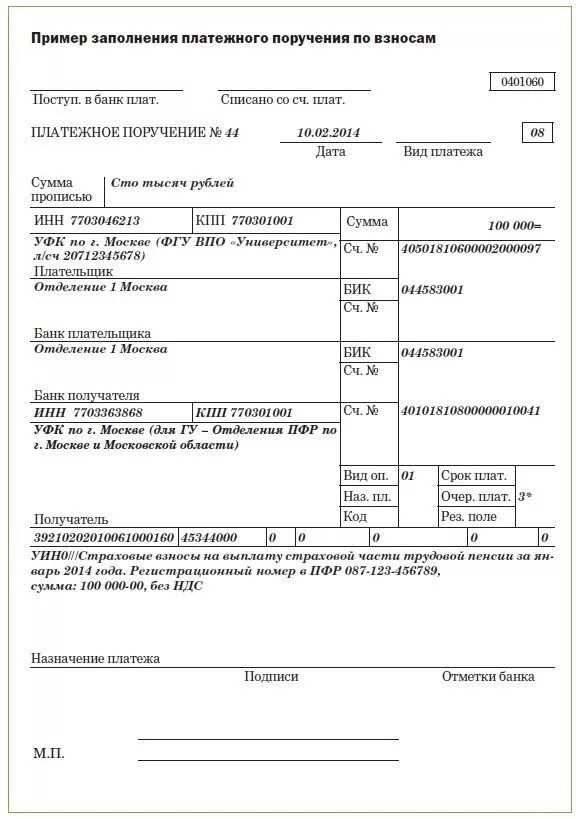

Платежное поручение-2019: особо важные реквизиты

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. Его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П. Допустимо составление поручения в электронном виде и на бумажном носителе. Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки.

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

ВАЖНО! Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст

45 НК РФ). А значит, будут начислены пени.

Рассмотрим все очередности и их цифровые обозначения:

| Код в графе №21 | Разновидность платежа | Примерные основания для выплаты |

| 1 |

|

Наличие постановлений от судебных приставов, договоров об уплате алиментов, заверенных у нотариуса. |

| 2 |

|

Наличие приказов о взыскании, поступивших в банковское учреждение. |

| 3 |

|

Присутствует расчетная документация, инкассовые поручения от различных госструктур: ФСС, ПФР и так далее. |

| 4 | Прочие выплаты, совершаемые на базе постановлений. | Наличие соответствующих судебных приказов. |

| 5 | Все прочие платежи, осуществляемые по поручению. | Наличие счетов, соглашений, контрактов. |

Первый по приоритетности платеж – это выплаты по алиментам. Такая приоритетность обусловлена необходимостью защиты семейных прав. Выплаты под цифрами 1, 2, 3, 4 могут выполняться без согласия организации. Связано это с тем, что платежи осуществляются на базе исполнительных листов.

Очередность платежа 5

В пятую очередь производится списание денежных средств с расчетных счетов клиентов банков по любым другим платежным документам, которые не относятся ни к одной из очередей с первой по четвертую включительно. Исполнение этих платежей производится в порядке календарной очередности. То есть по времени поступления распоряжений в банк. Исходя из последнего мнения Минфина, пятую очередь пишем в платежках на уплату налогов и страховых взносов.

Эта очередность ранее была под номером 6. Так что, будьте внимательны! Уже начиная с полудня 13 декабря 2013 года, не ставьте в платежках очередность платежа 6, во избежание недоразумений и споров с сотрудниками банков. Они, бедные, и так запутались в последнее время. Не говоря уже о том, что не замечают самого главного в нормах рассмотренной статьи. Что делать, налицо оглупление населения за последние 20 лет, и сотрудники банков не являются исключением.

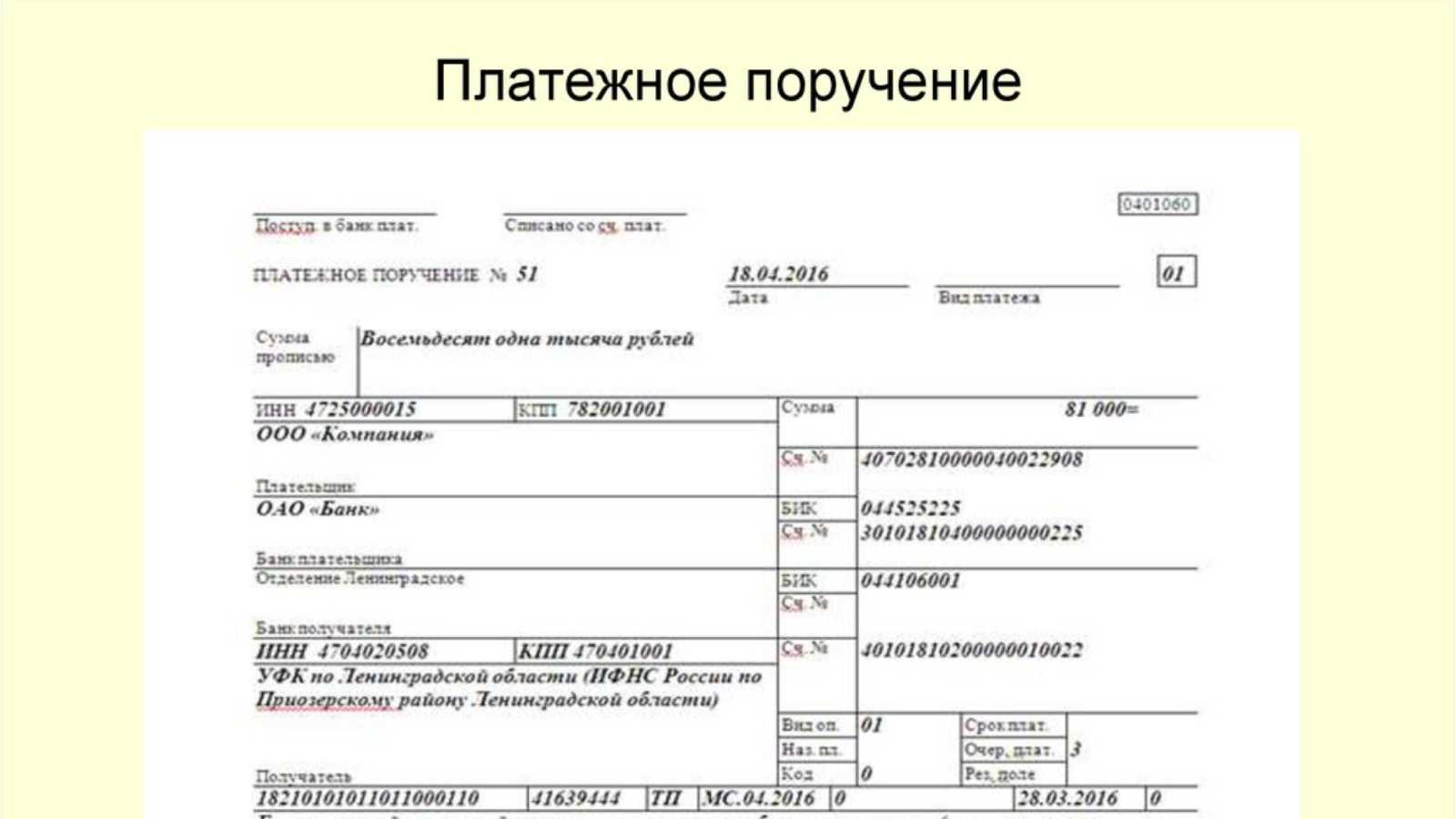

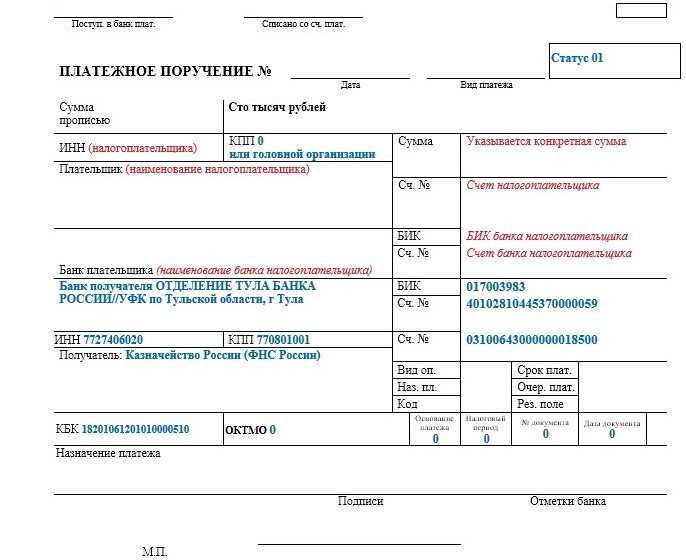

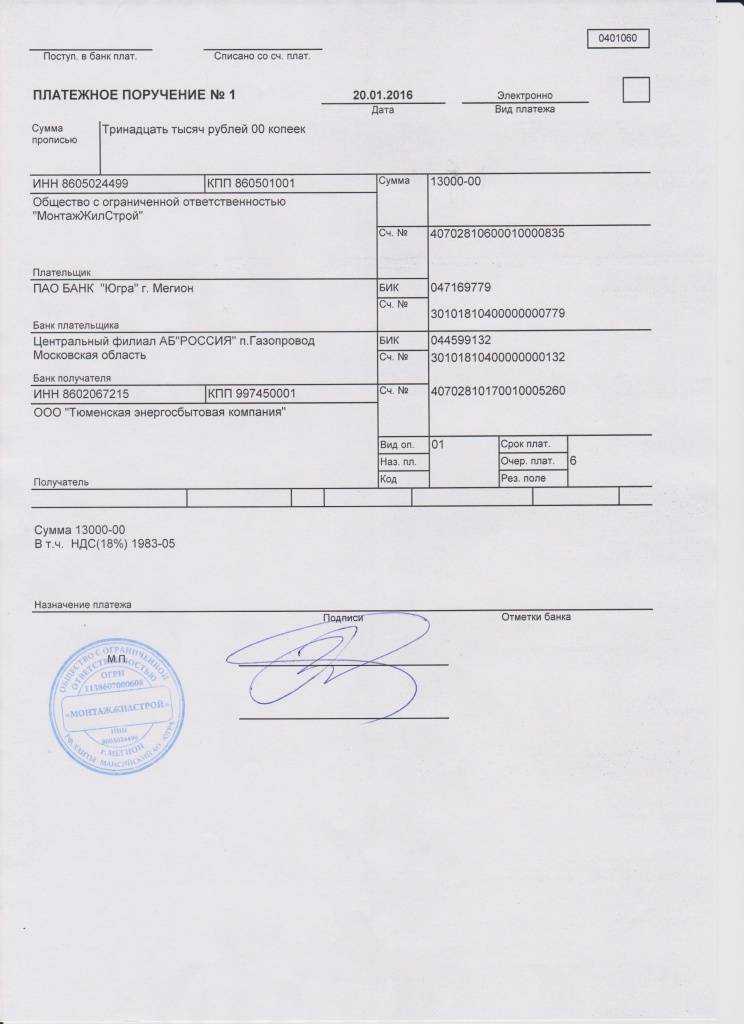

Поля платежного поручения в 2021 году: образец

При заполнении платежки плательщикам следует руководствоваться Положением № 383-П, а именно, приложением 1, где приводится перечень и описание всех реквизитов документа. Рассмотрим, какое поле в платежном поручении для чего предназначено, и как его заполнить.

Поля 3 и 4 — номер и дата платежки.

Номера указывают в хронологическом порядке, они не должны содержать более шести цифр. Дата указывается в формате «ДД.ММ.ГГГ».

Поле 5 «Вид платежа».

Может иметь значение «срочно», «телеграфом», «почтой», либо иное, установленное банком, или не указываться вовсе. Для электронных платежей указывают установленный банком код.

Поля 6 «Сумма прописью» и 7 «Сумма».

В поле 6 сумма указывается прописью с заглавной буквы, без сокращения слов «рубль» и «копейка» в соответствующем падеже. При этом копейки указывают цифрами, например «Сто рублей 21 копейка». Поле 7 предназначено для указания суммы цифрами, при этом рубли отделяют от копеек знаком «тире» (например, «258-60»). Когда сумма выражена в целых рублях, копейки в поле 6 можно не отражать, а в поле 7 между рублями и копейками ставится знак «=» (например, «258=00»).

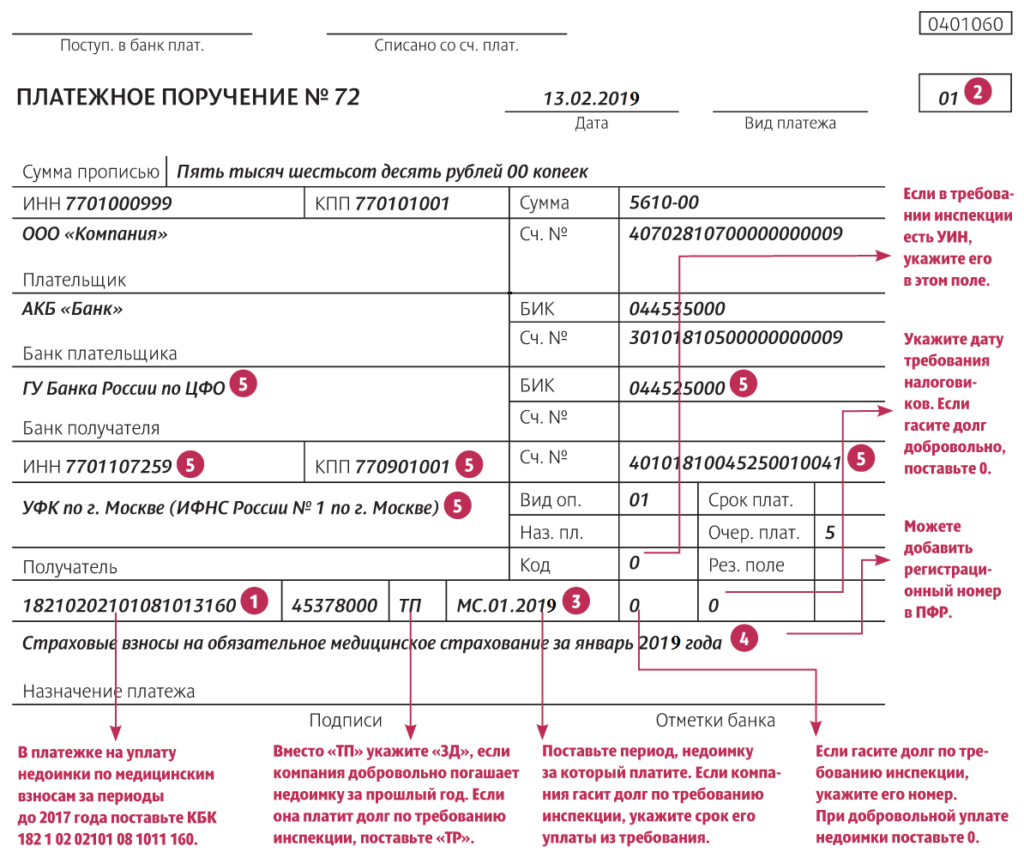

В этом поле следует указывать один из идентификаторов, состоящий из 20-25 цифр:

- УИН (уникальный идентификатор начисления) – при расчетах с ИФНС и фондами по задолженностям, штрафам, пеням. Код присваивается ведомством в соответствующем требовании на уплату. Если код не присвоен или платеж в бюджет производится не по требованию (например, при оплате текущих налогов), в поле УИН в платежном поручении указывают «0»;

- УИП (уникальный идентификатор платежа) – при расчетах по небюджетным платежам. Код присваивается организацией — получателем платежа и сообщается плательщику, если такое условие предусмотрено договором. Когда УИП не присвоен, в поле 22 в платежном поручении 2021 года также указывают значение «0».

Пустым поле код в платежном поручении 2021 г. оставлять нельзя.

Поле 23 «Резервное поле» — не заполняется.

Рассмотрим все очередности и их цифровые обозначения:

| Код в графе №21 | Разновидность платежа | Примерные основания для выплаты |

| 1 |

|

Наличие постановлений от судебных приставов, договоров об уплате алиментов, заверенных у нотариуса. |

| 2 |

|

Наличие приказов о взыскании, поступивших в банковское учреждение. |

| 3 |

|

Присутствует расчетная документация, инкассовые поручения от различных госструктур: ФСС, ПФР и так далее. |

| 4 | Прочие выплаты, совершаемые на базе постановлений. | Наличие соответствующих судебных приказов. |

| 5 | Все прочие платежи, осуществляемые по поручению. | Наличие счетов, соглашений, контрактов. |

Первый по приоритетности платеж – это выплаты по алиментам. Такая приоритетность обусловлена необходимостью защиты семейных прав. Выплаты под цифрами 1, 2, 3, 4 могут выполняться без согласия организации. Связано это с тем, что платежи осуществляются на базе исполнительных листов.

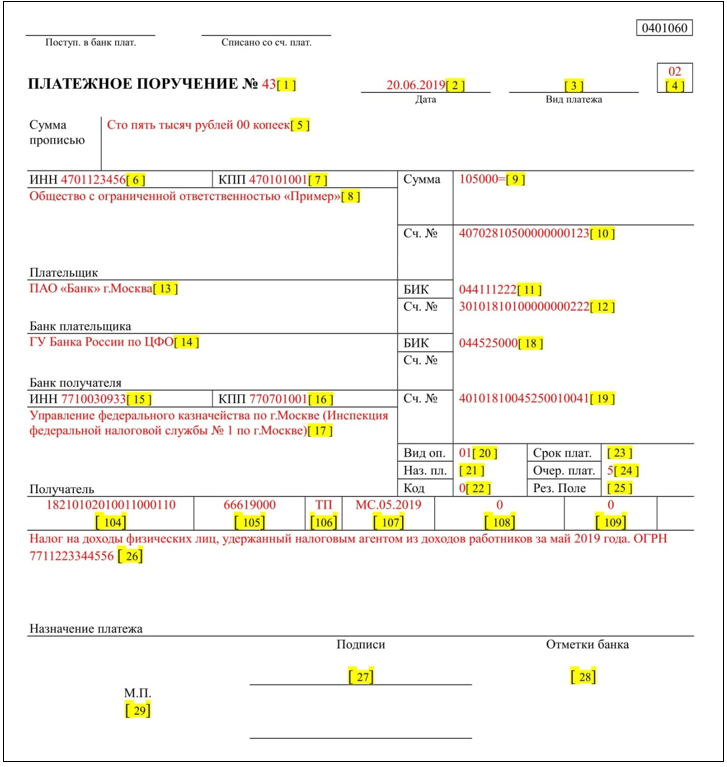

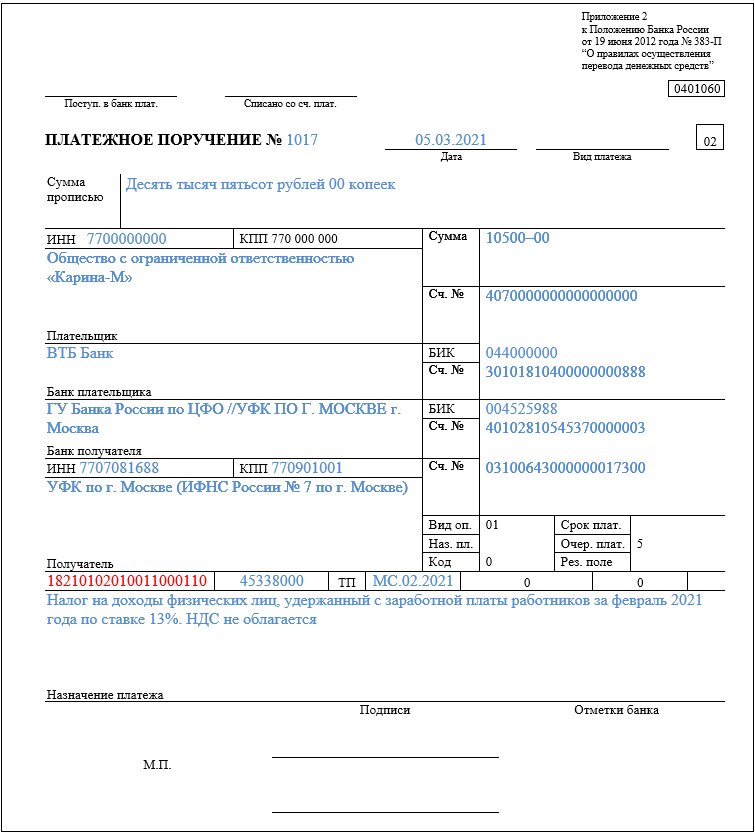

Очередность платежей в 2018 году указывает на порядок списания денежных средств со счета клиента в банке. Регламентируется на основании пункта 2 статьи 855 ГК РФ и 345-ФЗ от 02.12.2013, внесшего изменения в ст. 855. Очередность платежа в платежном поручении в 2018 году обозначена кодом 21, то есть необходимый реквизит нужно проставить в 21 поле ПП.

Согласно действующему законодательству, банк должен перечислить денежные средства, направляемые в бюджет, в течение следующего дня после оформления документа на оплату (п. 2 ст. 60 НК РФ). В том случае, если у плательщика обнаружена нехватка денег на счете, сумма будет списана в соответствии с регламентом, закрепленном в ст. 855 ГК РФ. Очередность платежей в банке в 2018 году определяется в зависимости от того, добровольную или принудительную транзакцию совершает плательщик.

Как выбрать очередность для платежного поручения

Представим очередность платежа в платежке в виде таблицы, с которой вы можете ознакомиться на нашем сайте. В настоящее время ОП для поступлений денежных средств в банк предусматривает пять групп.

| Очередность платежа в банк | Предназначение |

|---|---|

| 1 | Исполнительные документы на перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также алиментов. |

| 2 | Взаиморасчеты по выплате выходных пособий и оплате труда с сотрудниками, работающими (работавшими) по трудовому договору, по выплате авторам гонораров, являющихся результатом интеллектуальной деятельности. |

| 3 | Очередность платежа 3 что значит? Реквизит для платежных документов на перечисление (выдачу) денег для расчетов по оплате вознаграждения за труд сотрудникам, оформленными по трудовому договору. Очередность налоговых платежей в 2019 году также определяется реквизитом 3 (для принудительных перечислений) — поручение налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в РФ, а также поручения на оплату страховых взносов в государственные внебюджетные фонды. |

| 4 | Исполнительные документы, предназначенные для удовлетворения других денежных требований. |

| 5 | Что значит очередность платежа 5 — для остальных перечислений в порядке календарной очереди. |

Таким образом, очередность платежа по заработной плате 2019 устанавливается как реквизит 3. Приоритет всегда имеют выплаты по алиментам (ОП-1). Если оплата налоговых сумм санкционируется самим плательщиком, то есть когда уплата производится добровольно, а не на основании уведомлений и распоряжений от налоговой инспекции, то очередность платежа (налоги 2019 года) будет определяться как группа 5.

Очередность платежей в платежном поручении в 2019 году для ключевых транзакций в бюджет будет следующей:

- НДФЛ, который уплачивается в срок за определенный период, — пятый реквизит.

- Налог на добавленную стоимость, уплачиваемый клиентом самостоятельно, — 5. Взыскание НДС — группа 3 (Письмо Минфина РФ № 02-03-11/1603 от 20.01.2014).

- Ежемесячные выплаты сотрудникам за проделанную работу — 3 (как для бизнеса, так и для НКО и бюджетных учреждений). Зарплата по исполнительным листам относится ко 2 группе. Материальная помощь, выплачиваемая работодателем по собственной инициативе, отмечается в ПП реквизитом 5.

- Страховые взносы, перечисляемые в положенный срок за определенный период, — 5.

- Поступление в бюджет — госпошлина — очередность платежа 2019 года относится к 5 группе.

- Штраф, уплачиваемый добровольно, проводится по реквизиту 5. Штраф, взыскиваемый по исполнительным документам, — 4.

- Дивиденды — реквизит 5.

Определим, как налогоплательщику правильно исполнять выплаты пени по требованиям от ИФНС. Несмотря на то, что уплата налоговых транзакций определяется ОП 3, пеня не входит ни в один указанный групповой раздел ОП. В данном случае исполнитель должен руководствоваться позицией Минфина РФ — при оплате пеней по налогам плательщик имеет право указывать ОП пятой группы.

Очередность платежей

Рассмотрим все очередности и их цифровые обозначения:

| Код в графе №21 | Разновидность платежа | Примерные основания для выплаты |

|---|---|---|

| 1 |

Компенсация вреда жизнью и здоровью. Алименты, удержанные из ЗП. |

Наличие постановлений от судебных приставов, договоров об уплате алиментов, заверенных у нотариуса. |

| 2 |

Выплаты ЗП сотрудникам на основании исполнительного листа. Выплаты за продукты интеллектуального труда, совершаемые на базе исполнительного листа. |

Наличие приказов о взыскании, поступивших в банковское учреждение. |

| 3 |

Выплата ЗП работникам на основании трудовых соглашений. Выплаты по налогам, совершаемые на базе требований. Выплаты во внебюджетные фонды, совершаемые на базе вынесенных предписаний. |

Присутствует расчетная документация, инкассовые поручения от различных госструктур: ФСС, ПФР и так далее. |

| 4 | Прочие выплаты, совершаемые на базе постановлений. | Наличие соответствующих судебных приказов. |

| 5 | Все прочие платежи, осуществляемые по поручению. | Наличие счетов, соглашений, контрактов. |

Первый по приоритетности платеж – это выплаты по алиментам. Такая приоритетность обусловлена необходимостью защиты семейных прав. Выплаты под цифрами 1, 2, 3, 4 могут выполняться без согласия организации. Связано это с тем, что платежи осуществляются на базе исполнительных листов.

Максимально возможный размер удержаний по ИЛ

Основными нормативными актами, регулирующими очередность платежей и размер средств из доходов по платежам в счет возмещения ущерба, причинения вреда жизни или здоровью, по алиментным обязательствам являются:

- Трудовой кодекс РФ (ст.138);

- ФЗ № 229 «Об исполнительном производстве» (ст.99);

- Разъяснение закона, в письме Роструда от 30.05.2012 № ПГ/3890-6-1.

Все три документа дублируют единое правило. Общий размер платежей не должен превышать 20% от совокупного дохода плательщика. В случаях, специально оговоренных законом или при погашении по нескольким документам размер остающихся должнику средств не может быть меньше 50%. Самый большой размер допустимых выплат – 70%, применяется к лицам:

- причинившим вред преступлением;

- отбывающим наказание в местах лишения свободы;

- выплачивающим возмещение лицам, которым причинен вред здоровью;

- возмещающим ущерб вследствие смерти, по их вине;

- имеющим задолженности по выплате алиментов на несовершеннолетних детей.

Установлен закрытый перечень доходов, из которых, ни при каких обстоятельствах, не могут производить удержания. Он содержится в ст. 101 ФЗ-229 и включает 18 видов доходов, не распространяется действие ИЛ, судебных приказов и надписей нотариусов.

Удержание с любых дополнительных заработков и доходов, помимо зарплаты, таких как премии, выплаты за сверхурочную работу, в праздничные дни, за вахтовый метод работы, компенсаций за использование личного транспорта, отпускных и с добровольного медицинского страхования не стимулируют должника искать дополнительные источники повышения благосостояния. Если о них узнает судебный пристав ФССП – он потребует увеличить размер платежей, а к имеющейся сумме долга прибавятся выплаты, не произведенные вследствие получения дополнительных денег. Должнику выгодно минимизировать оклад, декларируя доход в размере МРОТ.

Что такое очерёдность платежей

Очерёдность платежа — это название поля в платёжном документе. Оно располагается под номером 21. Когда плательщик заполняет платёжное поручение, то он обязательно должен заполнить это поле: поставить в нём цифру-код от 1 до 5. Коды обозначают очерёдность, по которой банк будет делать оплату. Код 1 показывает, что поручение нужно оплатить в первую очередь, а код 5 — что в последнюю.

В своей деятельности любая организация постоянно взаимодействует с партнёрами, наёмными работниками, государственными структурами, фондами и контролирующими органами. В результате у компании возникают финансовые обязательства: нужно оплачивать товары, платить зарплаты и налоги, делать отчисления в фонды.

У организации есть обслуживающий банк, в котором открыт расчётный счёт. Когда организации нужно что-либо оплатить, она формирует платёжные поручения и направляет их в кредитную организацию. Кредитная организация переводит деньги адресатам безналичным способом: с расчётного счёта плательщика на расчётный счёт ФСС, ПФР, ИФНС, работников, поставщиков, партнёров или контрагентов.

Особенности использования кодов 3 и 5

Если все выплаты делаются компанией в рамках заданных сроков, в платежке прописывается код 5. Он актуален для налогов любого вида: УСН, налог на прибыль, на собственность.

Код 3 становится актуальным тогда, когда есть требование на выплату долга. К примеру, это может быть инкассовое поручение, в котором присутствует очередность.

ВАЖНО! Если долг был выявлен самой организацией, в платежке указывается цифра 5. Очередность при различных обстоятельствах

Очередность при различных обстоятельствах

При некоторых обстоятельствах у бухгалтера возникают затруднения, касающиеся указания кода очередности. Рассмотрим типовые ситуации.