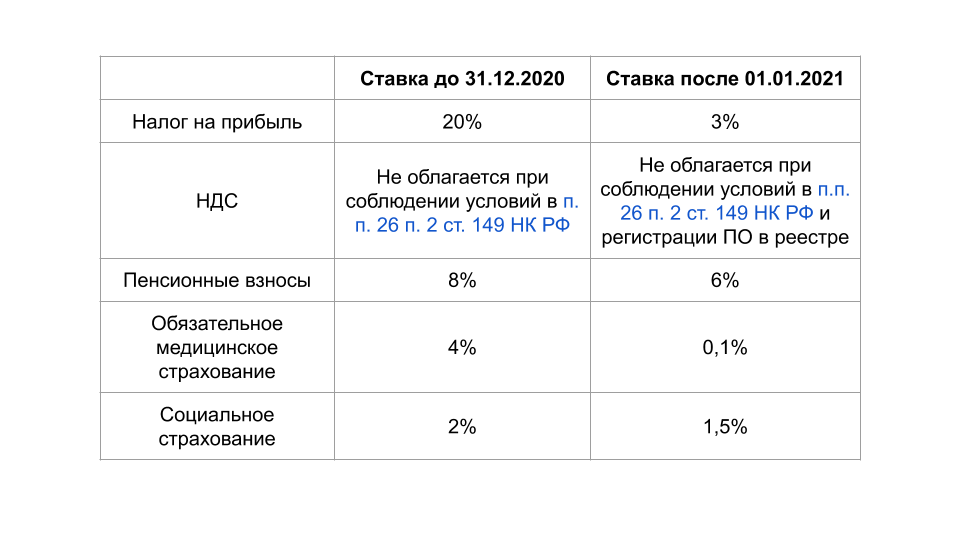

У виновного всегда невиновный виноват

Вот распространенное замечание налогового органа: налогоплательщик вступил в правоотношение с контрагентом, обладающим признаками фирмы-однодневки: учреждена массовым учредителем, управляется массовым руководителем. В письмах Минфина России от 19.03.2010 N 03-02-07/1-118 и от 16.03.2010 N 03-02-07/1-110 регистрация контрагента по адресу массовой регистрации в числе прочих признаков признается обстоятельством, свидетельствующим о необоснованной налоговой выгоде налогоплательщика.

Однако с учетом сравнительного анализа законных правомочий регистратора и налогоплательщика-контрагента (см. выше) возникает вопрос: кому должны быть известны эти обстоятельства? Очевидно, что регистратор, имея доступ к информации обо всех ранее зарегистрированных им лицах, знает (не может не знать), что учредитель нового юридического лица, его директор и место госрегистрации уже фигурировали ранее при образовании других организаций. В таком случае получается, что налоговый орган, регистрируя налогоплательщика по месту массовой регистрации, зачастую не имеющему почтового адреса или совпадающего с адресом учреждения, явно не имеющего отношения к его коммерческой деятельности (например, пожарная часть либо музей), фактически создает предпосылку для получения всеми его контрагентами необоснованной налоговой выгоды.

Вместе с тем для иногороднего налогоплательщика, не имеющего доступа к базе данных регистратора, компрометирующая контрагента информация недоступна

В связи с этим неясно, почему налогоплательщик должен страдать за действия, умышленно либо по неосторожности совершенные регистратором

Если государство признает, что массовый учредитель, массовый директор и место массовой регистрации — это плохо, то оно должно запретить либо ограничить такую госрегистрацию. Пока этого не сделано.

По статистике ФНС, в стране ежедневно становится на 200 юридических лиц больше. При этом половина из них, по признанию руководства службы, создается с целью уклонения от уплаты налогов и не сдает впоследствии никакой отчетности (см.: Вислогузов В., Баязитова А. ФНС переписывает свидетелей // Коммерсантъ. 2009. N 56. С. 2). Если верить этой информации, налоговые органы должны ежеквартально (таков срок сдачи налоговой отчетности по НДС и налогу на прибыль) выявлять по стране примерно 9000 вновь образованных фирм-однодневок с очевидными для налоговых органов признаками налоговых правонарушений.

Именно очевидная подозрительность таких организаций позволяет усилить контроль за их деятельностью и не допустить причинения ущерба бюджету. Но на практике борьбы с фирмами-однодневками нет. Многочисленные встречные проверки, проводимые в рамках контроля за контрагентами однодневок, показывают, что последние годами сдают нулевую отчетность, хотя имеют «живые» банковские счета с ежедневным движением крупных денежных средств.

Сегодняшняя борьба с фирмами-однодневками переложена на плечи налогоплательщиков. Налоговые органы и суды советуют не связываться с «плохими» контрагентами, полагая, что последние ликвидируются сами собой.

Так, сотрудники УФНС по Кировской области на своем сайте (www.r43.nalog.ru) вывесили описание всевозможных способов проверки благонадежности контрагентов. В частности, партнера можно «пробить» на сайте ФНС России в разделе «Сведения из ЕГРЮЛ. Проверьте, не рискует ли ваш бизнес», а также по спискам недействительных ИНН, свидетельств о госрегистрации и перечням адресов массовой регистрации на сайтах региональных управлений ФНС. Пригодится также информация о структуре и деятельности компании из корпоративной базы данных СПАРК (www.spark-interfax.ru). Надежность компании, зарегистрированной в Ленобласти, можно проверить с помощью базы налоговых органов. УФНС по Ленинградской области обновило базы данных о действительных и недействительных ИНН компаний, а также недействительных свидетельств о постановке на учет (с сайта www.gazeta-unp.ru за 07.09.2010).

Важные моменты при увеличении себестоимости товара в программе 1С

1. Точное отражение затрат

Перед тем как увеличивать себестоимость товара в 1С, важно провести тщательный анализ и учесть все затраты, связанные с производством или приобретением товара. Используйте надлежащие учетные практики и учитывайте все сопутствующие расходы, включая стоимость материалов, транспорта и трудозатрат

2. Документирование изменений

Необходимо вести подробную документацию об увеличении себестоимости товара. Это включает в себя записи о причинах изменений, дате их введения, а также соответствующие документы, подтверждающие изменения в затратах.

3. Увеличение себестоимости в соответствии с законом

Важно увеличивать себестоимость товара в соответствии с действующим законодательством. Используйте только разрешенные методы и стандарты для определения себестоимости товара, чтобы избежать проблем с налоговыми органами

4. Регулярные обновления информации

Себестоимость товара может меняться в течение времени, поэтому важно регулярно обновлять информацию о затратах и пересматривать существующие методы расчета себестоимости. Это позволит увеличивать эффективность системы учета и предотвращать возможные ошибки

5. Заключение

Увеличение себестоимости товара в программе 1С для налоговой может быть достаточно сложным процессом

Важно следовать правилам и требованиям, указанным в законодательстве, а также соблюдать принципы адекватности и точности отражения затрат. Тщательное документирование и регулярное обновление информации помогут поддерживать правильный уровень себестоимости товара и избежать неприятных последствий

Как снизить себестоимость

Снижение себестоимости важно для бизнеса, поскольку позволяет повысить конкурентоспособность и рентабельность предприятия. Вот несколько методов и стратегий, помогающих снизить себестоимость продукции или услуги

Оптимизация процессов производства. Исследуйте производственные процессы и ищите возможности для повышения эффективности и сокращения издержек. Внедрение новых технологий, автоматизация, улучшение логистики и сокращение времени производства позволяют существенно снизить затраты.

Управление запасами. Оптимизация уровня запасов и улучшение системы управления запасами позволяют избежать излишних затрат на хранение и устаревания материалов. Тщательное планирование спроса и поставок, а также использование таких методов, как JiT, позволяют снизить затраты на запасы.

Поиск других поставщиков. С помощью активного поиска и сравнения цен у различных поставщиков можно найти более выгодные условия закупки сырья, материалов или компонентов. Пересмотр контрактов и установление долгосрочных партнёрских отношений с надёжными поставщиками позволяют снизить стоимость закупок.

Энергосбережение. Применение мер энергосбережения может значительно снизить затраты на электроэнергию и другие ресурсы. Внедрение энергоэффективного оборудования, установка сенсоров для автоматического отключения неиспользуемых устройств и регулярное обучение сотрудников методам энергосбережения — всё это способы сократить расходы на энергию.

Улучшение управления затратами. Внедрение системы управления затратами позволяет более эффективно контролировать и сокращать расходы. Система управления затратами предполагает анализ каждой статьи расходов, установление бюджетов, принятие мер по сокращению издержек и постоянный мониторинг финансовых показателей.

Предположим, у компании высокие затраты на электроэнергию. Чтобы снизить их, компания решает установить солнечные панели на своих производственных помещениях.

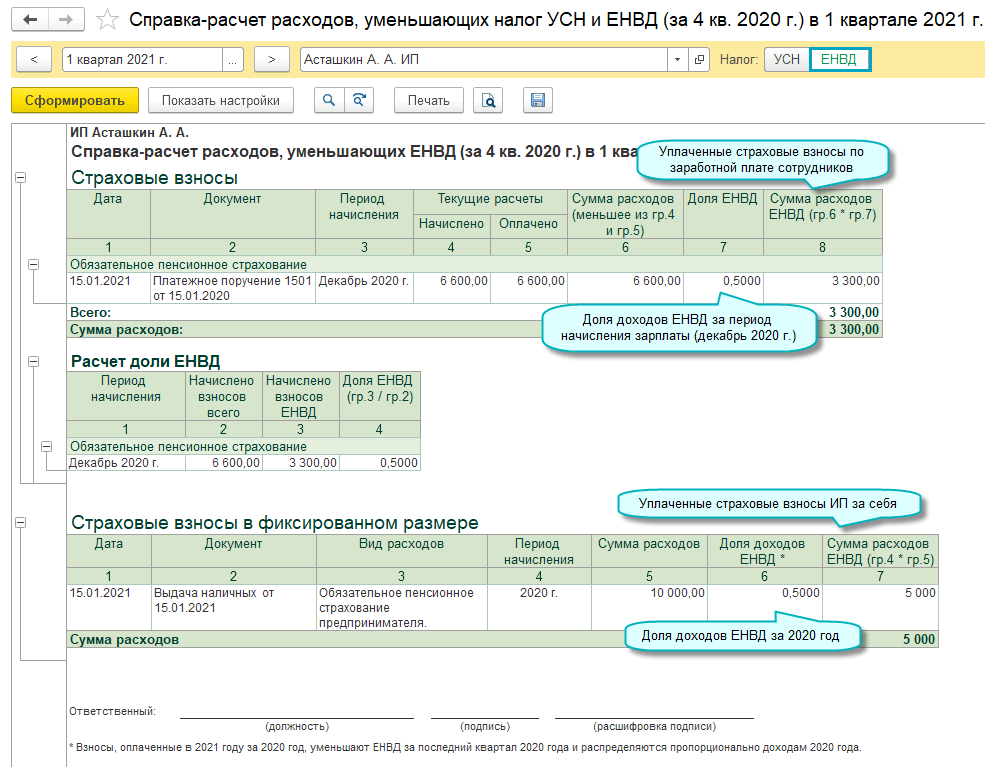

Оптимизация налогообложения

Выбор правильной налоговой системы. Одним из первых шагов к оптимизации налогообложения является выбор наиболее подходящей налоговой системы. Некоторые системы предлагают льготы и особые условия для определенных видов деятельности или категорий налогоплательщиков.

Использование налоговых вычетов. При правильной организации бухгалтерского учета и составлении налоговой декларации, предприниматели могут воспользоваться налоговыми вычетами, которые позволяют уменьшить облагаемую базу и, соответственно, снизить налоговые платежи.

Эффективное документальное оформление

Важно вести четкую документацию о всех финансовых операциях, расходах и доходах, чтобы иметь возможность подтвердить правомерность использования налоговых вычетов и возможных налоговых льгот.

Оптимизация структуры компании. Разделение бизнеса на отдельные компании, создание холдинговой структуры или использование дочерних предприятий позволяет оптимизировать налоговые платежи и снизить доходы, принадлежащие одной компании.

Использование налоговых ставок в разных регионах

В зависимости от юрисдикции и региона, налоговые ставки могут существенно отличаться. Перевод бизнеса в регион с более низкими налогами может позволить значительно снизить налоговый бремя.

Оптимизация налогообложения должна проводиться в тесном сотрудничестве со специалистами в области налогового права и бухгалтерии, чтобы убедиться в соблюдении всех законодательных требований и избежать возможных штрафов и преследований со стороны налоговых органов.

Важность повышения себестоимости для налогообложения

Повышение себестоимости товара имеет большое значение в контексте налогообложения. Это важный фактор, который может существенно влиять на финансовое состояние компании и сумму налоговых платежей.

Повышение себестоимости товара позволяет компании увеличить затраты на производство и приобретение товаров. Это позволяет уменьшить получаемую прибыль и, следовательно, снизить налогооблагаемую базу.

Налоговая система предоставляет ряд льгот и налоговых механизмов, направленных на поддержку предприятий. Повышение себестоимости товара позволяет воспользоваться такими льготами и механизмами.

Также повышение себестоимости товара позволяет компании более гибко управлять налоговыми обязательствами. Компания может регулировать себестоимость товара, чтобы получить максимальные выгоды от налоговой системы.

Кроме того, повышение себестоимости товара дает компании возможность получить дополнительные налоговые вычеты и компенсации. Это позволяет снизить налоговую нагрузку и увеличить финансовое состояние компании.

Таким образом, повышение себестоимости товара является важным инструментом для управления налогообязательствами и финансовым состоянием компании. Оно позволяет снизить налоговую нагрузку и получить дополнительные налоговые вычеты

Это особенно важно в контексте стремительно меняющейся налоговой системы и усложнения требований к финансовому учету

Снижение затрат и рисков

Компании-однодневки предоставляют возможность снизить затраты и риски для предпринимателя. Вместо того чтобы создавать постоянно действующую компанию, которая требует инвестиций в инфраструктуру, аренду помещений, наем персонала и других затрат, предприниматель может использовать однодневку для решения конкретной задачи или реализации проекта.

Благодаря временной и гибкой структуре компании-однодневки, предприниматель может избежать значительных финансовых затрат, связанных с постоянной эксплуатацией и поддержанием компании. Вместо этого, он может сосредоточиться на конкретной задаче, не отвлекаясь на остальные аспекты бизнеса.

Возможность создавать компании-однодневки также позволяет снизить риски, связанные с бизнесом. Предприниматель может проверить идею или концепцию на практике, не рискуя потерять значительные средства и затратить много времени. Если проект оказывается неудачным или не приносит ожидаемых результатов, предприниматель может просто закрыть компанию-однодневку и перейти к следующему проекту.

- Создание компаний-однодневок позволяет снизить финансовые затраты, связанные с постоянной эксплуатацией компании.

- Предпринимателю не нужно арендовать помещения, покупать оборудование или наемать постоянный персонал.

- Однодневки позволяют сосредоточиться на конкретной задаче или проекте, не отвлекаясь на остальные аспекты бизнеса.

- Возможность проверить идею или концепцию на практике, не тратя много средств и времени.

- В случае неудачы или непроходимости проекта, предприниматель может закрыть компанию-однодневку и начать новый проект.

Коммерсанты — одна шайка-лейка?

Суды смирились с мыслью о том, что выбор партнера по бизнесу — это частное дело коммерсанта, не регулируемое законодательством и основанное на принципе свободы договора, лежащего в основе гражданского права (ст. ст. 1, 2, 421 ГК РФ). В общественном сознании на бытовом уровне укоренилось мнение, будто коммерсанты-частники, преследуя лишь одну цель — извлечение выгоды, готовы обмануть покупателя, недоплатить налоги, вступить в сделку с преступным элементом.

Такой поверхностный подход оправдывает применение в налоговом праве института круговой поруки, когда любой участник сделки отвечает за правонарушения своего контрагента. Очевидный минус этого подхода в том, что он создает атмосферу всеобщей подозрительности и административной нестабильности, произвола. Законопослушные коммерсанты, коих на самом деле большинство, желают знать алгоритм поведения, обеспечивающий им жизнь, не омраченную налоговой ответственностью и непредвиденными дополнительными налоговыми тратами.

К сожалению, в актах налоговых органов сегодня редко можно встретить ориентиры, следование которым позволяет признать налогоплательщика осторожным и предусмотрительным. Арбитражные суды также не склонны объяснять налогоплательщикам, как им следует проверять своих контрагентов, чтобы не нести налоговых рисков.

Расширение сети филиалов и открытие новых офисов

Открытие новых офисов и филиалов может быть осуществлено в разных местах, что позволит расширить географическое покрытие компании и привлечь новых клиентов. Кроме того, этот шаг позволит предоставить более быструю и качественную поддержку клиентам в разных регионах.

При открытии новых офисов и филиалов возможно также расширить штат сотрудников. Это создаст новые рабочие места и позволит привлечь новых высококвалифицированных специалистов, что способствует росту бизнеса и повышению прибыли компании.

Для эффективного управления расширенной сетью филиалов и офисов, необходимо разработать четкие системы контроля и учета финансовых показателей. Также следует установить прозрачные правила работы и коммуникации между центральным офисом и филиалами.

Расширение сети филиалов и открытие новых офисов бесспорно может значительно увеличить расходы по налогу на прибыль, но при правильном планировании и организации эти затраты могут оказаться весьма эффективными в долгосрочной перспективе и способствовать развитию и росту компании.

Приобретение активов и недвижимости

Приобретение активов, таких как оборудование, транспортные средства или компьютеры, позволяет увеличить расходы, что в свою очередь приводит к уменьшению налоговой базы и увеличению налоговых льгот.

Также, приобретение недвижимости может быть выгодным для увеличения налоговых расходов на прибыль. Затраты на приобретение недвижимости могут быть списаны с налоговой базы в течение определенного периода времени в виде амортизации.

Возможность списывания расходов на активы и недвижимость с налоговой базы позволяет компаниям получить налоговые выгоды и снизить общую сумму налоговых платежей. Однако перед приобретением активов и недвижимости необходимо обратиться к специалистам для получения консультации и оценки финансовых последствий.

- Затраты на приобретение активов и недвижимости могут быть списаны с налоговой базы.

- Приобретение активов увеличивает расходы и позволяет получить налоговые льготы.

- Недвижимость может быть списана с налоговой базы в течение определенного периода времени.

- Проверьте финансовые последствия и проконсультируйтесь с профессионалами перед приобретением активов и недвижимости.

Увеличение себестоимости товара в книге доходов и расходов

Для увеличения себестоимости товара в книге доходов и расходов нужно принять во внимание следующие этапы:

Открыть программу 1С 8.3 и перейти в раздел «Учет товаров».

Выбрать нужный товар, для которого необходимо увеличить себестоимость, и открыть его карточку.

На вкладке «Расчеты с контрагентами» найти документ, который отражает изменение стоимости товара.

Открыть найденный документ и проверить, содержатся ли в нем все необходимые данные (например, дата, сумма, количество товара).

Внести изменения в документ, увеличив себестоимость товара

Обратите внимание, что для корректного отражения изменений в книге доходов и расходов необходимо правильно заполнить все поля.

Сохранить изменения и закрыть документ.

Проверить, что себестоимость товара успешно увеличилась в книге доходов и расходов.

Важно отметить, что увеличение себестоимости товара может быть связано с различными факторами, такими как изменение цены поставщика, валютные разницы или дополнительные расходы на транспортировку или хранение товара

Поэтому важно внимательно анализировать и отражать все изменения в книге доходов и расходов для достоверного учета себестоимости товара. Важно отметить, что увеличение себестоимости товара может быть связано с различными факторами, такими как изменение цены поставщика, валютные разницы или дополнительные расходы на транспортировку или хранение товара

Поэтому важно внимательно анализировать и отражать все изменения в книге доходов и расходов для достоверного учета себестоимости товара

Важно отметить, что увеличение себестоимости товара может быть связано с различными факторами, такими как изменение цены поставщика, валютные разницы или дополнительные расходы на транспортировку или хранение товара. Поэтому важно внимательно анализировать и отражать все изменения в книге доходов и расходов для достоверного учета себестоимости товара

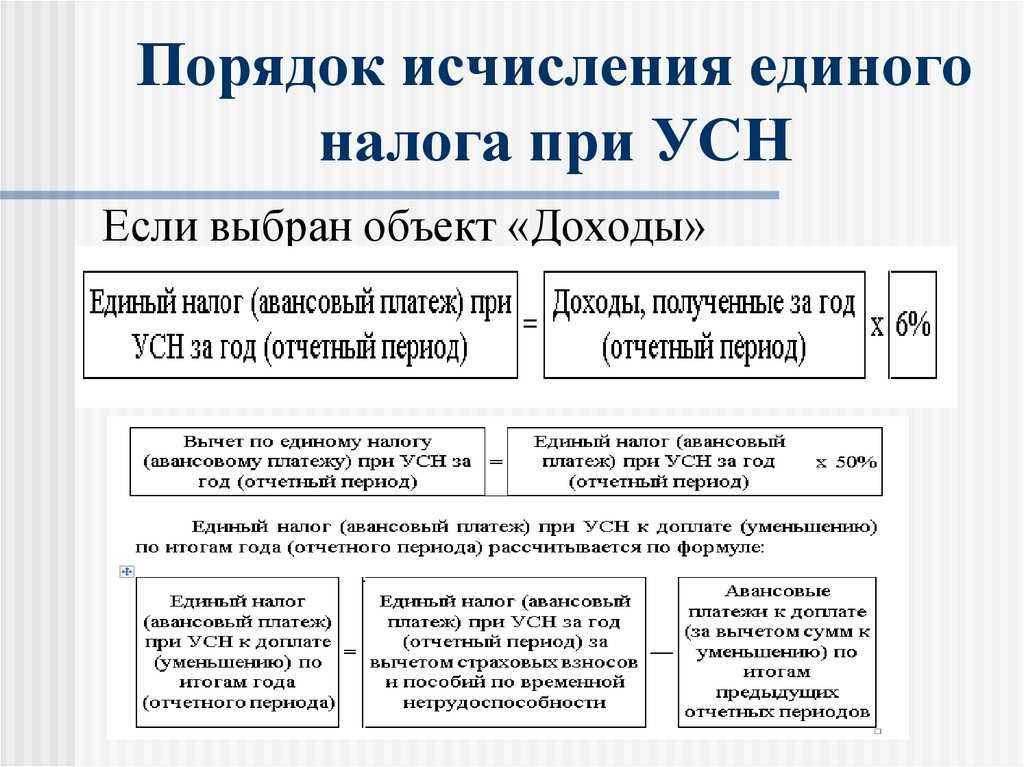

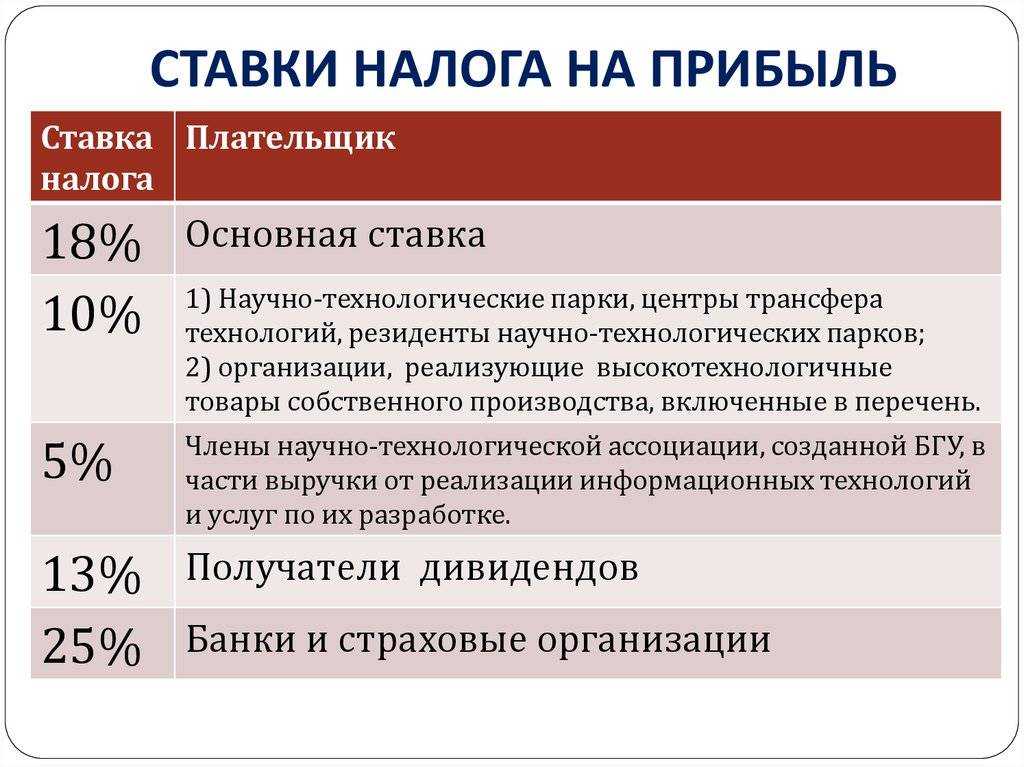

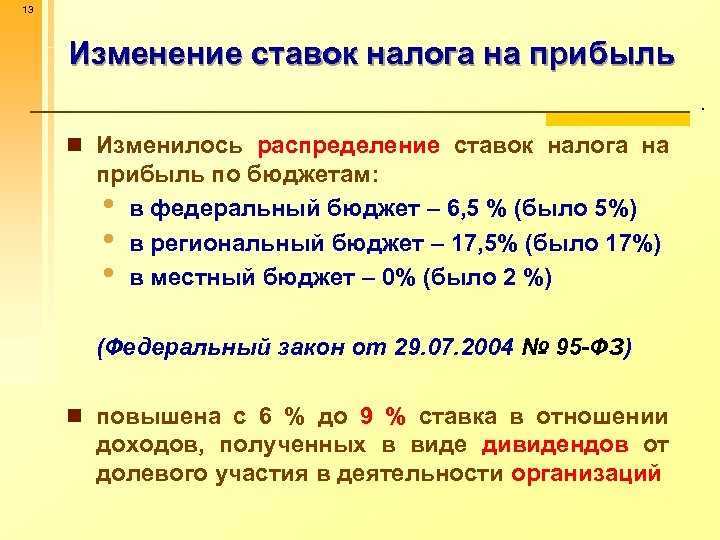

Выбор подходящего налогового режима

В зависимости от правильно выбранного налогового режима предприниматель или организация может значительно экономить на налогах.

| Доступные режимы налогообложения | |

|---|---|

| ИП | ОСНО, УСН, АУСН, ПСН, ЕСХН и НПД |

| ООО | ОСНО, УСН, АУСН и ЕСХН |

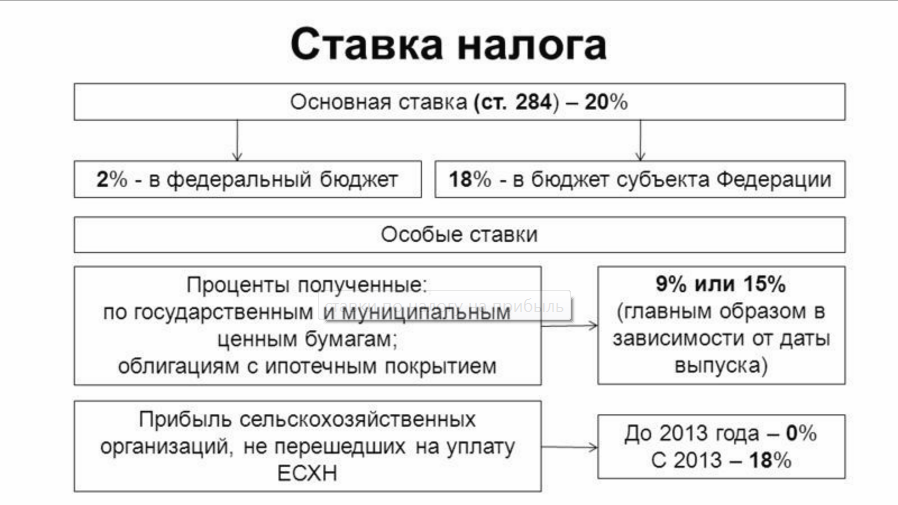

У каждого режима есть свои нюансы. Например, на ПСН можно работать только в определённых направлениях, ограничен доход и количество сотрудников. На ОСНО ограничений нет, но налоговые ставки больше.

По законодательству ИП или ООО сразу же после регистрации автоматически применяют ОСНО. Его разрешено сменить и уйти на любой другой специальный режим, уведомив об этом ФНС.

Обычно предприниматели и организации так и делают, если их потенциальные клиенты не являются плательщиками НДС. Тогда вместо ОСНО применяют УСН, поэтому платят меньше налогов и всего раз в год сдают налоговую отчётность.

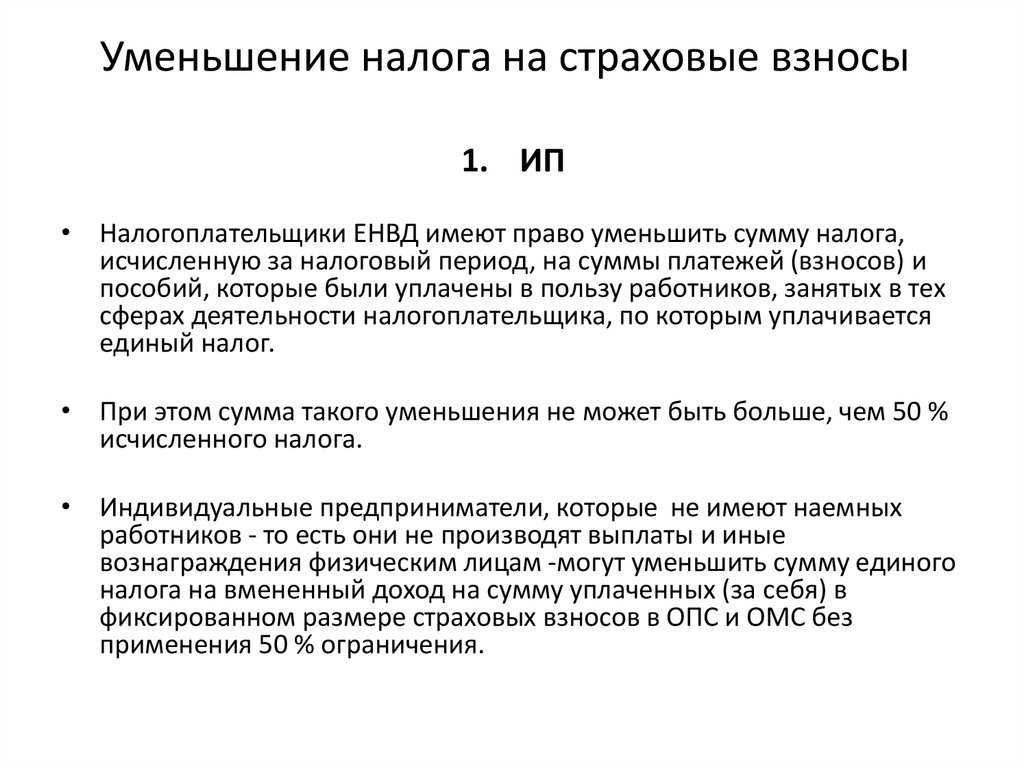

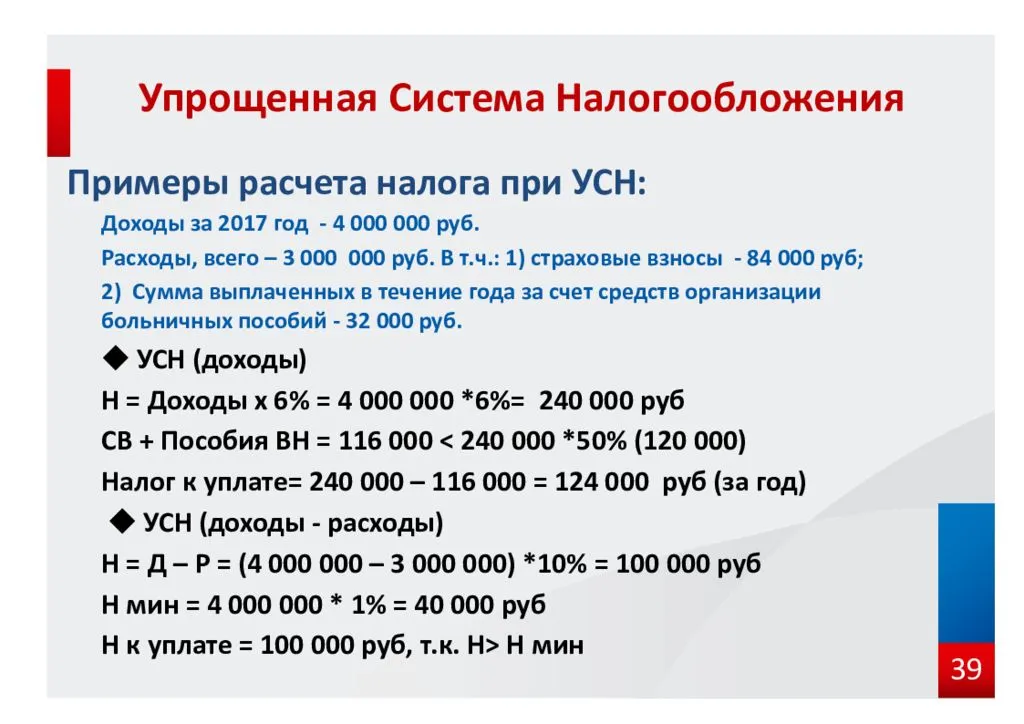

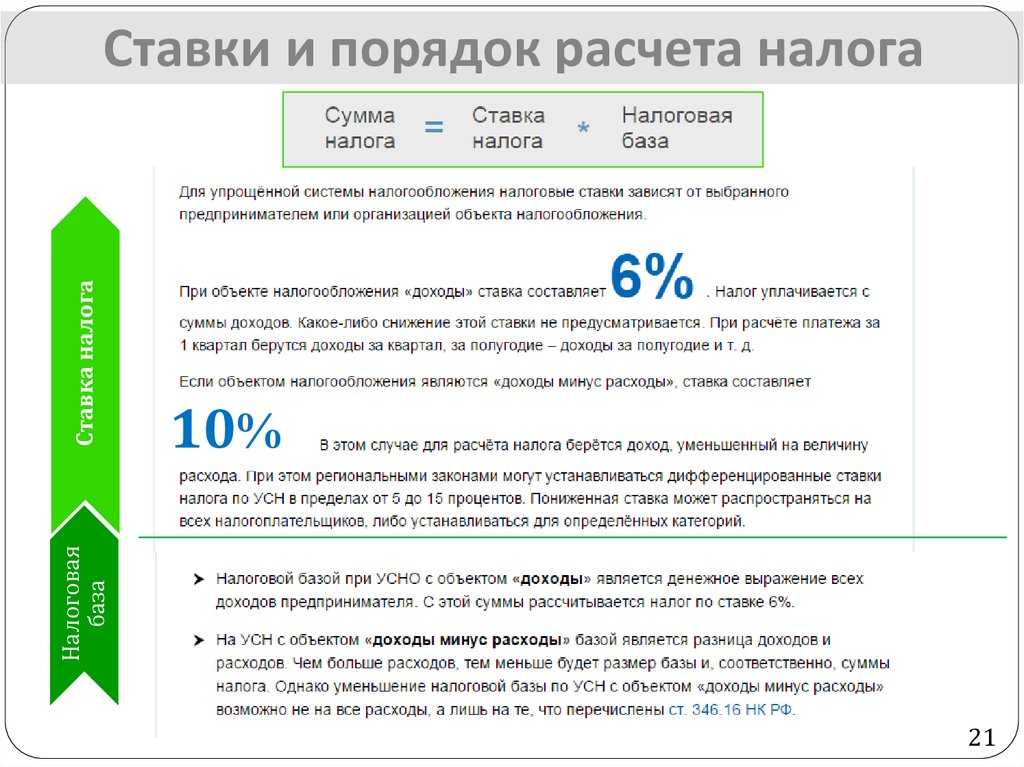

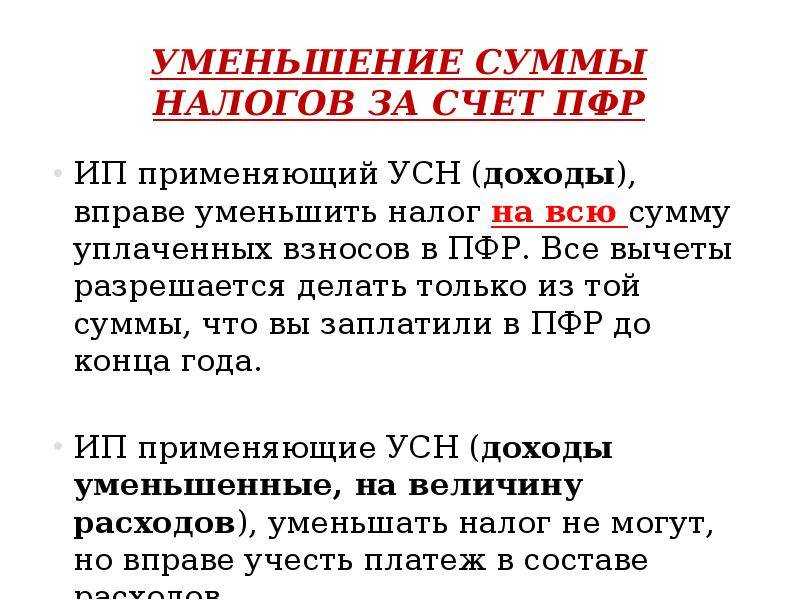

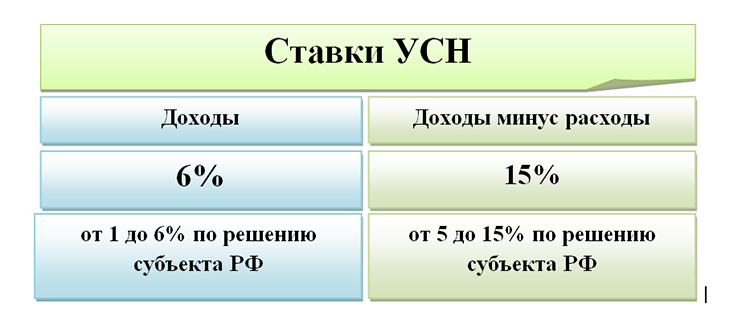

На УСН платить налог можно по одной из двух ставок: 6% (доходы) или 15% (доходы минус расходы). Правильный выбор также позволит снизить налоговую нагрузку.

Например, если у бизнеса мало расходов, то платить налог лучше по ставке 6%. Когда расходов больше 40-60% от общего оборота средств и низкая маржинальность, то применять выгоднее ставку 15%.

Краткий алгоритм по выбору налогообложения:

- Определяем, какие налоговые режимы подойдут в зависимости от регистрации ИП или ООО.

- Сразу смотрим, на каких системах налогообложения нет запрета по выбранному виду деятельности бизнеса.

- Сверяем требования по количеству максимального дохода и числу сотрудников.

- Проверяем, по всем ли другим критериям подходят оставшиеся системы налогообложения.

- Рассчитываем потенциальную налоговую нагрузку, сравниваем и выбираем самую выгодную.

Выбрать систему налогообложения можно с помощью ФНС.

Если хотите получить подробную консультацию от налоговых специалистов, сделать выбор системы на основании фактов и узнать о легальных способах снижения налогов конкретно для вашего бизнеса, то обращайтесь в «Моё дело».

Методы расчета дополнительных затрат для увеличения себестоимости товара

Увеличение себестоимости товара в программе 1С для налоговой может быть осуществлено путем учета дополнительных затрат, которые необходимо прибавить к себестоимости товара. В данном разделе представлены методы расчета дополнительных затрат, которые помогут повысить себестоимость товара и соответственно уменьшить налоговую базу.

1. Расчет затрат на доставку товара

Для учета затрат на доставку товара, необходимо определить среднюю стоимость доставки по каждому типу товара. Например, если товары доставляются с помощью службы доставки, можно установить тарифы за доставку для каждого вида товара и распределить затраты пропорционально объему продаж.

2. Расчет затрат на упаковку и маркировку товара

Учет затрат на упаковку и маркировку товара может быть включен в себестоимость товара. Необходимо определить среднюю стоимость упаковочных материалов и маркировки для каждого типа товара и добавить эти затраты в себестоимость товара. Например, можно установить фиксированную стоимость упаковки и маркировки для каждого товара или распределить затраты пропорционально объему продаж.

3. Расчет затрат на хранение товара

Затраты на хранение товара могут быть включены в себестоимость товара, особенно если товары хранятся в специальных условиях (например, в холодильном складе). Для расчета затрат на хранение можно использовать среднюю стоимость площади склада, затраты на электроэнергию, оплату труда сотрудников склада и другие переменные затраты.

4. Расчет затрат на утилизацию товара

В случае необходимости утилизации товаров (например, при истечении срока годности или в случае повреждения товара), затраты на утилизацию могут быть включены в себестоимость товара. Необходимо определить среднюю стоимость утилизации для каждого типа товара и добавить эти затраты в себестоимость товара. Расчет затрат на утилизацию можно провести на основе затрат на утилизацию единицы товара или на основе пропорционального распределения затрат по объему продаж.

Применение этих методов расчета дополнительных затрат позволит увеличить себестоимость товара в программе 1С для налоговой, что может снизить налоговую базу и уменьшить налоговые платежи компании.

Как оптимизировать НДС

С НДС нужно работать аккуратно. Налоговики к нему относятся предельно внимательно, поэтому могут использовать любую зацепку и отменить вычеты.

Получите освобождение от НДС

В статье 149 НК РФ предусмотрен список товаров и услуг, которые не облагаются НДС. Обычно в этот список входят деятельности, требующие лицензирования. Например, закон освобождает от уплаты налога при оказании страхования и медицинской помощи.

Также разрешено не платить НДС микробизнесу с квартальной выручкой до 2 млн ₽. Главное условие — чтобы реализуемые товары, работы или услуги не были подакцизными. Или по ним отдельно учитывают выручку — ведут отдельный бухучёт и получают выручку на отдельный расчётный счёт.

Не платить НДС могут участники проекта по осуществлению исследовательской и научно-технологической деятельности.

Для получения освобождения в налоговую необходимо подать:

- Уведомление в бумажном или электронном виде.

- Выписку из бухгалтерского баланса или КУДиР.

- Выписку из книги продаж, где регистрируются счета-фактуры.

Срок подачи — до 20 числа месяца, с которого в планах не платить налог. Освобождение действует один год. Затем его можно вновь получить.

Применяйте льготные ставки

Для некоторых товаров и услуг предусмотрены льготные ставки: 0 или 10% — п.1 и п.2 статьи 164 НК РФ.

Нулевая ставка обычно применяется для экспорта товаров из страны. Льготная ставка 10% действует, например, для продуктов питания, детских товаров или лекарств.

Если плательщик НДС реализует товары или услуги по разным ставкам, ему необходимо вести раздельный учёт и использовать отдельные расчётные счета.

Также отметим, что при использовании льготных ставок в обычном порядке надо сдавать налоговую отчётность и выставлять счета-фактуры.

Включите расходы на доставку в цену товаров

Когда предприниматель или организация изготавливает и доставляет товары, на которые распространяется льготная ставка НДС, то расходы на доставку выгоднее сразу включать в стоимость товара. Это позволит сразу на всё начислять НДС по ставке 10%.

Если доставка будет оплачиваться отдельно, то на неё льготная ставка действовать не будет. Поэтому придётся начислять НДС в размере 20%.

Как увеличить прибыль сократив налоги?

Узнайте 45 способов снижения налогов — бесплатно!

Снизить налоги

Соблюдайте баланс между входящим и исходящим НДС

Правило простое — чем выше входящий НДС, тем меньше размер налога.

Размер НДС можно уменьшить на сумму НДС, которая была уплачена контрагентам за доставку товаров или предоставление услуг.

Важно работать только с контрагентами, которые добросовестно платят НДС. Это позволит избежать потенциальных переплат налога

Проявить должную осмотрительность и проверить будущего поставщика или покупателя можно в «Моё дело». Для этого достаточно указать ИНН.

Маркетинговые мероприятия и улучшение бренда

Для улучшения бренда можно проводить масштабные рекламные кампании, которые позволяют привлечь внимание потенциальных клиентов и создать у них положительное впечатление о продукте. Реклама может осуществляться через различные каналы, включая телевидение, радио, печатные издания, интернет и социальные сети

Также эффективным способом улучшения бренда является проведение маркетинговых исследований, которые позволяют выявить потребности и предпочтения целевой аудитории. На основе полученных данных можно разработать более привлекательный продукт, который будет востребован потребителями.

Стратегическое партнерство с известными брендами также способствует улучшению себестоимости товара. Совместные проекты и соглашения с партнерами могут стать причиной повышения цен на продукцию. Кроме того, сотрудничество с известными брендами дает возможность использовать их репутацию и позиционирование на рынке.

Нацеленность на премиальный сегмент также может повысить себестоимость товара. Создание уникального продукта, предоставление индивидуальных услуг и использование высококачественных материалов помогут установить более высокую цену на товар и улучшить его имидж.

Важно отметить, что маркетинговые мероприятия и улучшение бренда требуют значительных инвестиций и времени. Компании должны быть готовы к долгосрочным вложениям и постоянному анализу эффективности предпринятых мер

Однако правильно разработанные и реализованные маркетинговые стратегии способны значительно повлиять на себестоимость товара и прибыльность компании.

Как рассчитать себестоимость: формула и пример

Себестоимость рассчитывают по формуле:

Себестоимость = Производственные расходы + Коммерческие расходы

Распишем подробнее, что следует включать в производственные и коммерческие расходы при расчёте себестоимости.

Производственные расходы. Это все затраты, связанные с процессом производства продукции или предоставления услуги. В состав производственных расходов обычно включаются следующие элементы:

- Затраты на сырьё и материалы. Это стоимость всех материалов, используемых в процессе производства, — сырья, компонентов, упаковки и других.

- Затраты на оплату труда работников, непосредственно участвующих в процессе производства, — например, операторов машин и рабочих производственной линии.

- Амортизация оборудования. Это затраты на амортизацию производственного оборудования в расчёте на единицу продукции. Амортизация учитывает износ и старение оборудования в процессе его использования.

- Энергозатраты. Это расходы на электроэнергию, топливо и другие энергетические ресурсы, используемые в процессе производства.

- Расходы на техническое обслуживание и ремонт оборудования. Это затраты на обслуживание и ремонт производственного оборудования, включая запасные части и услуги специалистов.

Коммерческие расходы. Это затраты, связанные с продвижением и реализацией продукции или услуги на рынке. К ним относятся следующие виды расходов:

- Маркетинговые расходы. Затраты на рекламу, маркетинговые исследования, разработку упаковки, создание и поддержку бренда и другие мероприятия, направленные на привлечение клиентов.

- Расходы на продажи и дистрибуцию. Складываются из заработной платы продавцов, комиссионных, расходов на услуги торговых агентов, логистику, хранение и доставку продукции.

- Административные расходы. Затраты на общую административную деятельность компании — аренду офиса, зарплату персонала, бухгалтерские услуги.

- Расходы на управление. К ним относятся расходы на зарплату руководителей, юридические услуги, консультации.

Примечание

В состав производственных и коммерческих расходов могут входить и другие элементы, которые зависят от деятельности компании и её отрасли

Поэтому важно учитывать специфику бизнеса при определении и расчёте этих расходов

Пример расчёта себестоимости продукции. Допустим, у компании такие показатели расходов за месяц.

Производственные расходы:

- Затраты на сырьё и материалы: 4000 долларов.

- Прямая рабочая сила: 3000 долларов.

- Амортизация оборудования: 2000 долларов.

- Энергозатраты: 1000 долларов.

Коммерческие расходы:

- Маркетинговые расходы: 2000 долларов.

- Продажи и дистрибуция: 2000 долларов.

- Административные расходы: 1000 долларов.

Общая сумма производственных расходов: 4000 долларов + 3000 долларов + 2000 долларов + 1000 долларов = 10 000 долларов.

Общая сумма коммерческих расходов: 2000 долларов + 2000 долларов + 1000 долларов = 5000 долларов.

Себестоимость = Производственные расходы + Коммерческие расходы = 10 000 долларов + 5000 долларов = 15 000 долларов

Понимание механизмов 1С для повышения себестоимости

1. Дополнительные расходы

Один из способов повысить себестоимость товара — добавить дополнительные расходы. В 1С это можно сделать с помощью создания дополнительного субконто в разделе «Расходы» и его последующего подключения к соответствующим документам. Например, вы можете создать субконто для «Транспортных расходов» и добавлять их к стоимости товара при проведении приходной накладной. Это позволит увеличить себестоимость товара на сумму транспортных расходов.

2. Добавление наценки

Другой способ повысить себестоимость товара — добавить наценку. В программе 1С это можно сделать с помощью создания дополнительного субконто в разделе «Цены». Например, вы можете создать субконто для «Наценки» и добавлять его к закупочной цене при создании ценовых предложений. Таким образом, себестоимость товара будет увеличена на сумму наценки.

3. Использование накладных расходов

Также можно повысить себестоимость товара, используя накладные расходы. В программе 1С существует возможность включать накладные расходы в стоимость товара при проведении приходных накладных. Например, вы можете включить расходы на упаковку, складские работы и прочие накладные расходы в стоимость товара. Это позволит увеличить себестоимость товара и, соответственно, налоговую базу.

Важно понимать, что использование механизмов для повышения себестоимости товара должно быть осуществлено в соответствии с требованиями законодательства и налоговой практики. Рекомендуется проконсультироваться с налоговым консультантом или специалистом по программе 1С, чтобы избежать ошибок и соблюсти все необходимые законодательные требования