Дата счет фактуры и акта выполненных работ не совпадают

Стороны вправе предусмотреть в договоре ежемесячное составление актов выполненных работ (оказанных услуг). Кроме того, еще в 2022 году МНС России в письме от г. Счета-фактуры по оказанным услугам выставляются продавцом не позднее пяти календарных дней, считая с даты составления первого по времени первичного документа на имя покупателя (заказчика) услуг. 9 Закона № 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. В свою очередь, налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. Основное правило принятия к учету тех или иных затрат изложено в п. 252 НК РФ: расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода. 168 НК РФ при реализации товаров (работ, услуг) соответствующие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). № ВГ-6-03/404 высказано мнение, что в отдельных отраслях, связанных с непрерывными долгосрочными поставками в адрес одного и того же покупателя (например оказание услуг по транспортировке электроэнергии, нефти, газа, оказание услуг электросвязи и т.д.), допускается составление счетов-фактур в соответствии с условиями договора поставки, заключенного между продавцом и покупателем товаров (услуг), актами сверки осуществленных поставок и выставление счетов-фактур покупателям одновременно с платежно-расчетными документами, но не реже одного раза в месяц и не позднее 5 числа месяца, следующего за истекшим месяцем. Таким образом, счета-фактуры по оказанным услугам должны выставляться продавцом (исполнителем) не позднее пяти календарных дней, считая с даты составления первого по времени первичного документа на имя покупателя (заказчика) услуг. Если таким документом будет акт выполненных работ (оказанных услуг), составленный в последний день месяца, то счет-фактура должен быть выставлен в течение 5 дней с этой даты. Обязательные реквизиты первичных учетных документов перечислены в ч. При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. В частности, в акте должна быть указана дата составления документа. 3.11 ГОСТ Р 6.30-2022, принятого и введенного в действие постановлением Государственного комитета РФ по стандартизации и метрологии от г. № ВАС-15640/10 суд указал, что для определения момента учета услуг и признания дохода от их оказания правовое значение имеет дата фактического оказания, а не момент подписания акта, который в последующем лишь фиксирует информацию об уже оказанных услугах. То есть, пока у организации нет документов, она не сможет принять в расходы оказанные контрагентом услуги. Итак, предельный срок выставления счетов-фактур исчисляется с даты отгрузки товара (выполнения работ, оказания услуг). С данным подходом солидарны и финансисты (письма Минфина России от г. Если таким документом будет акт выполненных работ (оказанных услуг), составленный в последний день месяца, то счет-фактура должен быть выставлен в течение 5 дней с этой даты.

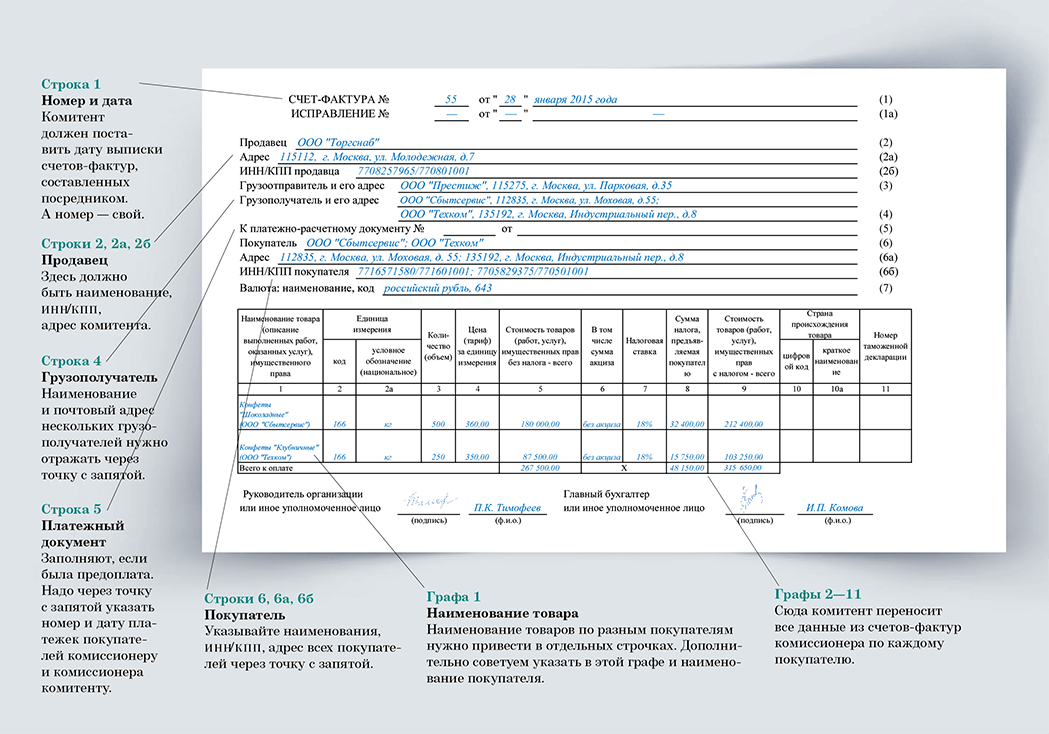

Для этого он должен выставить заказчику (продавцу) счет-фактуру на сумму своей комиссии (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость). Другими словами, при составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары, работы или услуги, имущественные права от своего имени, в строке 6 счета-фактуры указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами.Отметим, что эти Правила распространяются на всех посредников, включая «спецрежимников», если они выставляют покупателям счета-фактуры с выделенной суммой НДС. Теперь разберемся с правилами заполнения в зависимости от того, кто выставляет счет-фактуру. Теперь разберемся со счетом-фактурой, который продавец выставляет посреднику, реализующему товары, работы или услуги от своего имени. В этом случае продавец указывает в строке 6 счета-фактуры полное или сокращенное наименование покупателя в соответствии с учредительными документами (пп. В связи с этим при составлении комитентом (продавцом) счетов-фактур в строке 6 указывается наименование фактического покупателя, а не посредника.

Когда не нужно выставлять счета-фактуры

Не нужно выставлять счета-фактуры в следующих случаях:

операции не облагаются или освобождены от НДС в соответствии со статьей 149 Налогового кодекса РФ. Например, при выдаче денежных займов (подп. 15 п. 3 ст. 149 НК РФ);

покупатель (заказчик) не является плательщиком НДС (освобожден от уплаты такого налога) и продавец подписал с ним соглашение о невыставлении счетов-фактур. В такой ситуации счета-фактуры можно не выставлять, даже если совершенная операция облагается НДС. Например, если продавец – плательщик НДС получил аванс от покупателя на упрощенке, при наличии взаимного соглашения счет-фактуру на аванс составлять не нужно (письмо Минфина России от 16 марта 2015 г. № 03-07-09/13808). Кстати, требовать у покупателя документы, подтверждающие, что он не платит НДС на законном основании, продавец не обязан (письмо Минфина России от 30 марта 2016 г. № 03-07-09/17700);

в сделках с взаимозависимыми лицами для целей налогообложения продавец увеличивает цену товаров, работ, услуг до рыночного уровня и корректирует налоговую базу по НДС (письмо Минфина России от 1 марта 2013 г. № 03-07-11/6175).

Такой порядок предусмотрен пунктом 3 статьи 169 Налогового кодекса РФ. Не предусмотрена обязанность поставщика при подписании соответствующего документа о несоставлении счетов-фактур контролировать налоговый статус покупателя.

Ситуация: нужно ли выставлять счета-фактуры при заборе крови у населения на основе договоров со стационарами и поликлиниками?

Нет, не нужно.

Забор крови у населения по договорам со стационарными лечебными учреждениями и поликлиниками является медицинской услугой и освобождается от НДС (подп. 2 п. 2 ст. 149 НК РФ). А в такой ситуации организация не обязана выставлять счет-фактуру. Об этом прямо сказано в пункте 3 статьи 169 Налогового кодекса РФ.

Как избежать неточностей при учёте счетов-фактур

Ошибки возникают, когда организация работает с несколькими десятками поставщиков и покупателей, а значит получает и отправляет много фактур. Чтобы правильно посчитать сумму налога к оплате или к вычету, нужно проверить, правильно ли учитывались счета-фактуры в книгах или журнале. Бухгалтер проверяет следующее.

Совпадает ли информация в счетах-фактурах у контрагентов. Для этого бухгалтер сверяет счета-фактуры своей организации с документами у контрагента. Чтобы сверить их, составляют акт сверки для каждого контрагента. Если контрагентов сотни, процесс затягивается, а бухгалтер тратит всё рабочее время на сверку. Вместо этого можно воспользоваться сервисами автоматической сверки счетов-фактур, например подключить 1С: Сверка. Сервис автоматически проверяет данные в собственных бланках и бланках контрагентов. Для работы не нужны сторонние программы — сверка происходит в базе 1С в любое удобное для бухгалтера время. Бухгалтеру больше не нужно торопиться сверить фактуры в конце отчётного периода, он сможет подготовить отчётность без спешки.

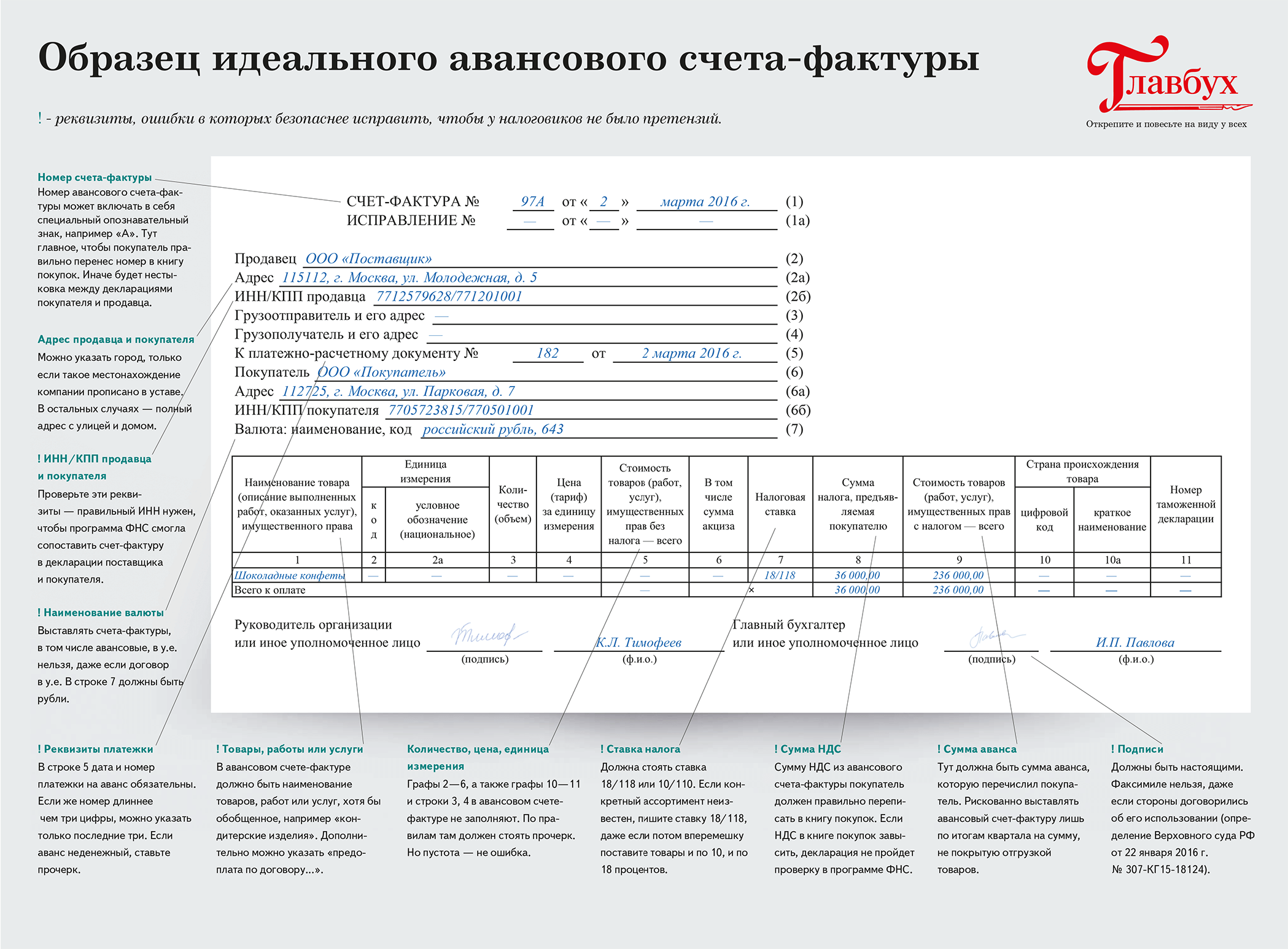

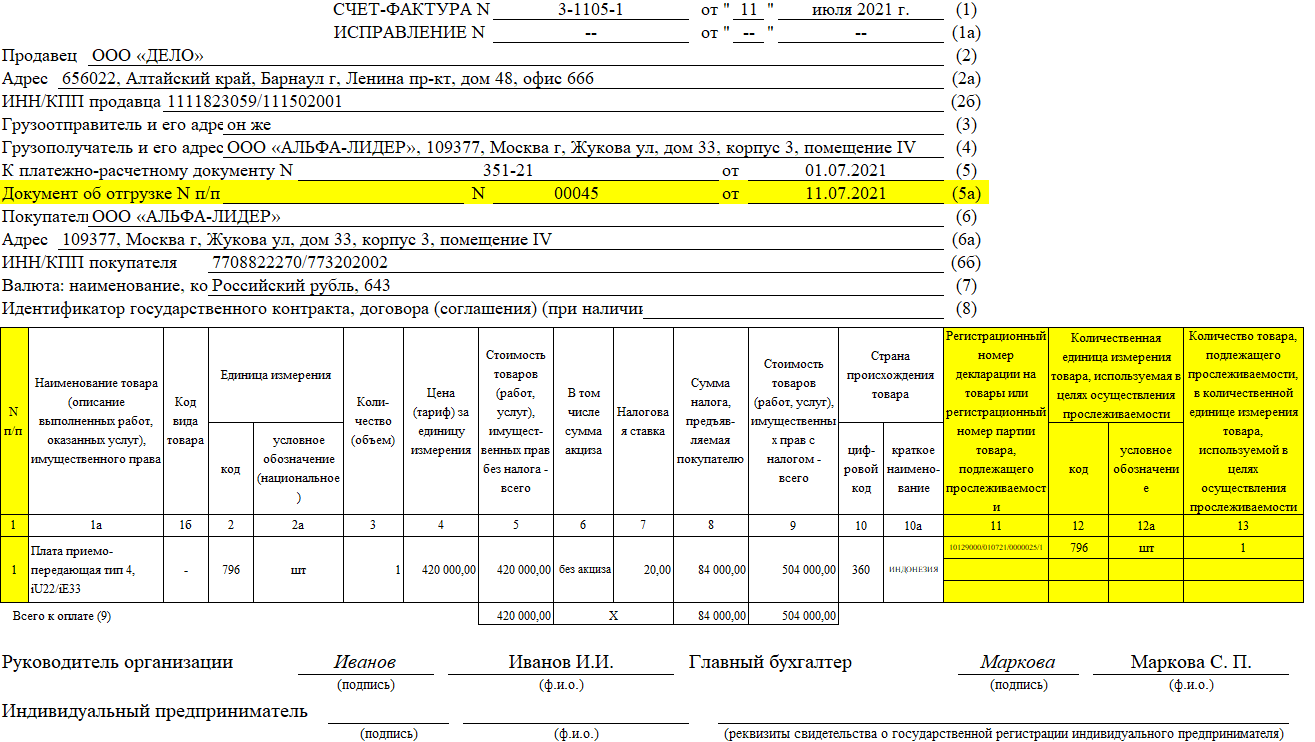

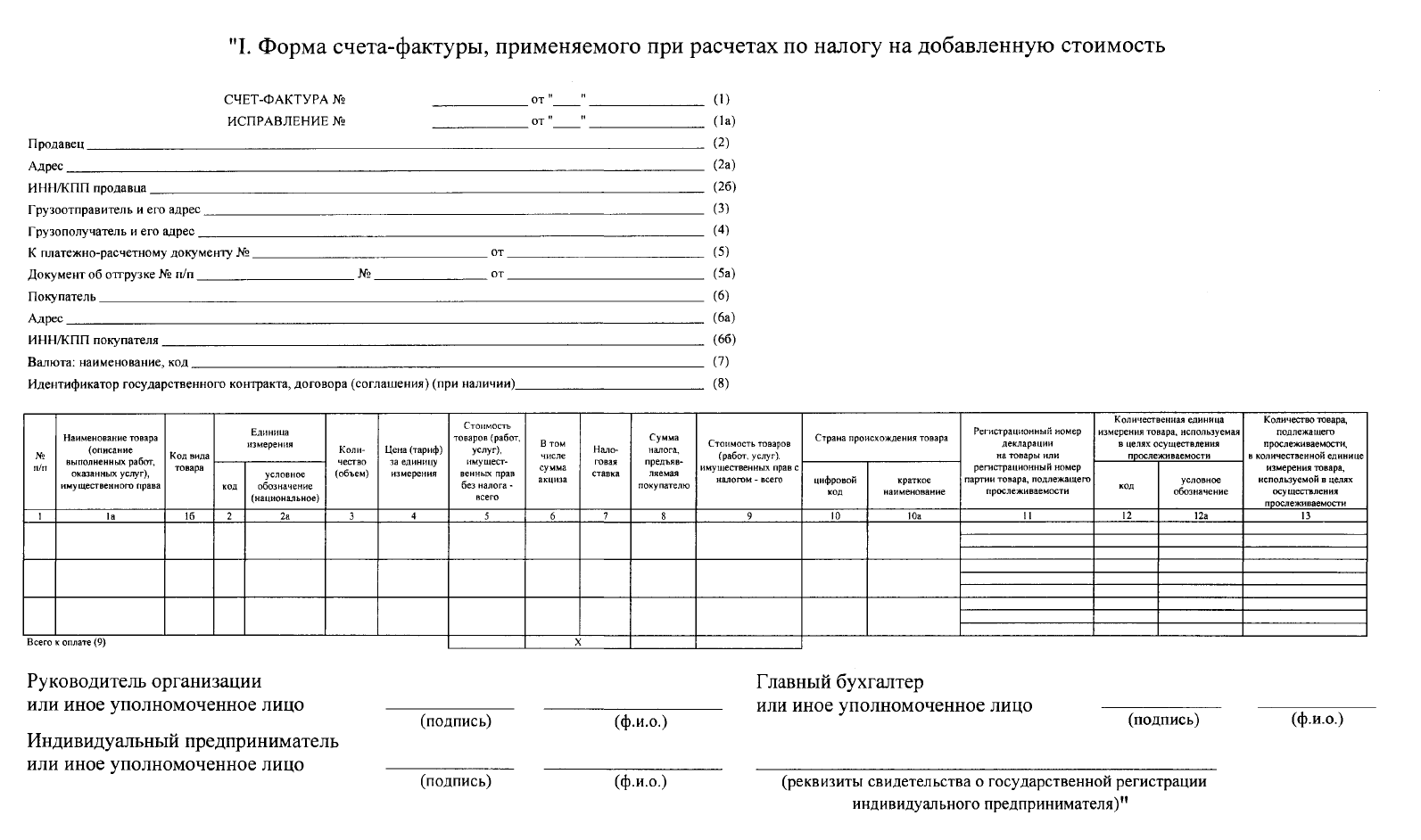

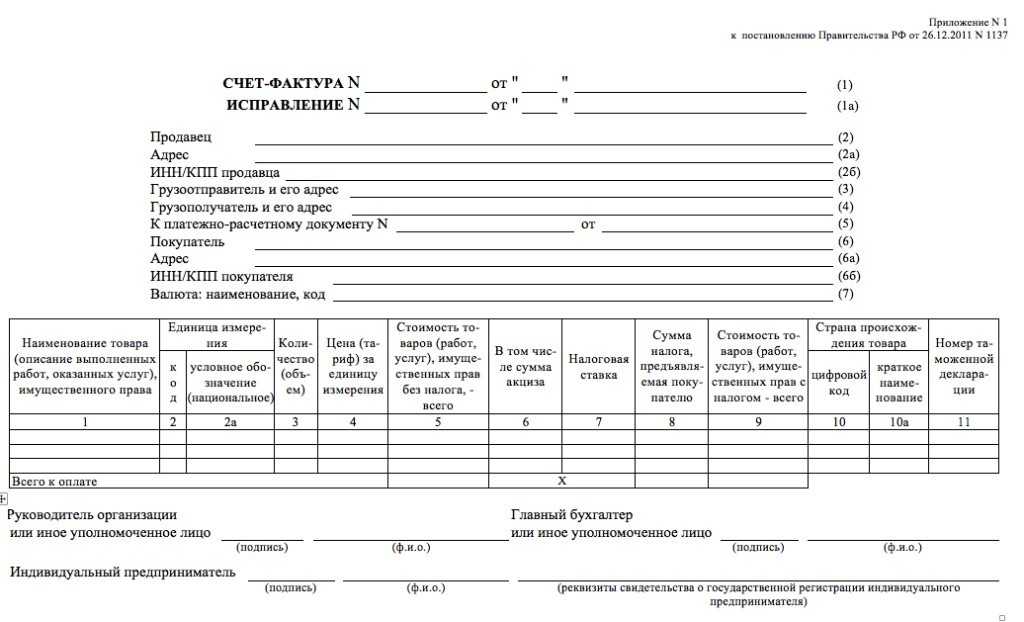

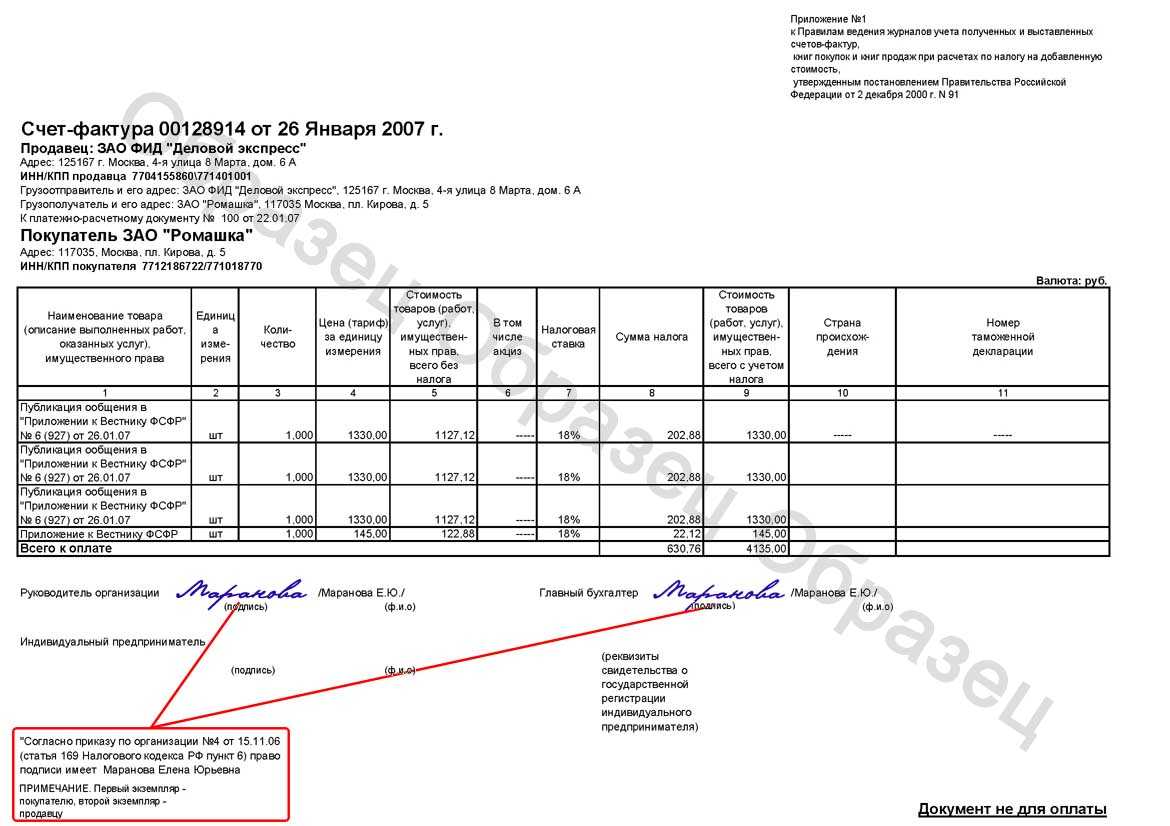

Назначение счета-фактуры и его реквизиты

Он необходим для ведения налогового учета в компаниях при уплате НДС. К особенностям его заполнения относится:

- формируется исключительно по установленному образцу;

- оформляется продавцом, так как именно он по закону обязан уплачивать НДС;

- на основании счета-фактуры покупатель принимает суммы НДС к вычету;

- документ фиксирует факт выполнения обязательств по договору, а также подтверждает сумму уплаченного НДС, который разрешено зачесть.

Внимание! НК содержит основные реквизиты этого документа.

К обязательным реквизитам относится:

- порядковый номер, причем он может меняться, так как зависит от количества вносимых корректировок;

- юридические адреса и другие сведения об обоих участниках;

- информация об отправителе и получателе груза;

- номер платежки, если предварительно перечислялся аванс или иные платежи за будущие поставки;

- название продаваемых товаров или оказываемых услуг, а также единицы измерения;

- количество товаров, которые были фактически отгружены;

- цена за каждую единицу, причем это значение должно совпадать со сведениями из договора, а также не учитывается размер налога;

- общая стоимость поставленных товаров;

- размер акциза, если продаются подакцизные предметы;

- дата составления;

- ставка налогообложения;

- сумма налога;

- страна, где были произведены товары;

- реквизиты таможенной декларации.

Страна происхождения указывается, если продаются товары, изготовленные иностранными государствами.

Порядок заполнения

Методика формирования счета-фактуры у опытных бухгалтеров не вызывает затруднений. Вопросы могут возникнуть только у новичков. При оформлении необходимо следовать следующим рекомендациям:

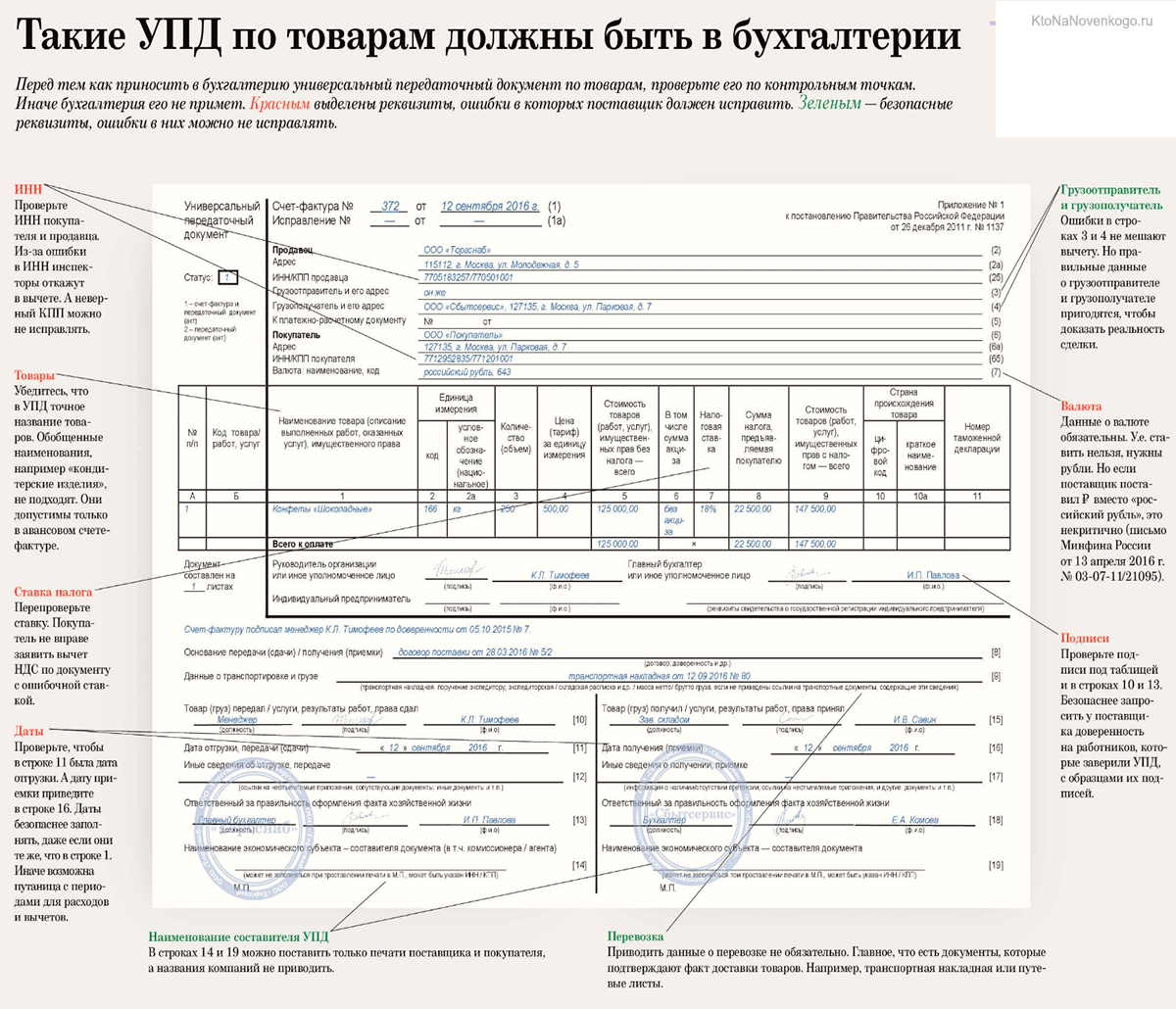

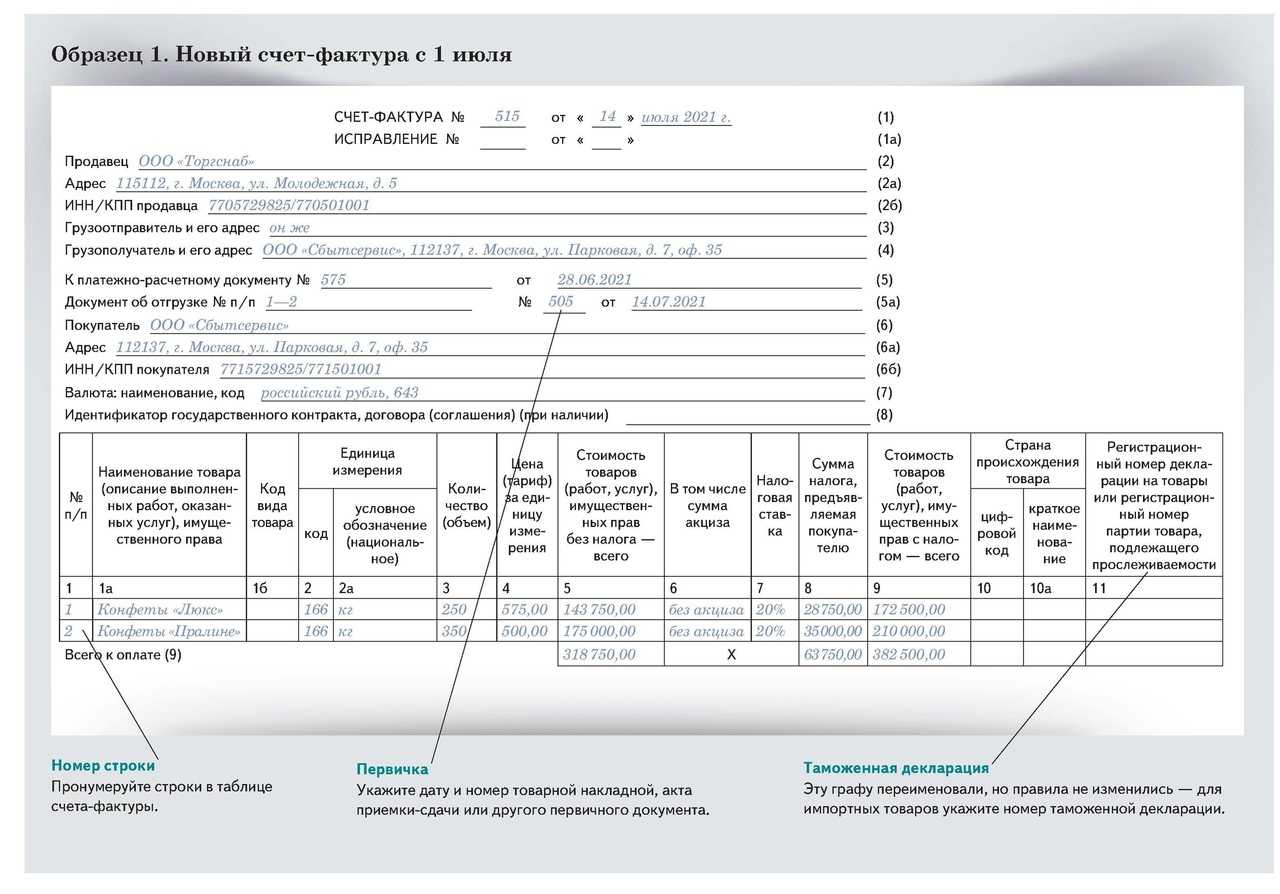

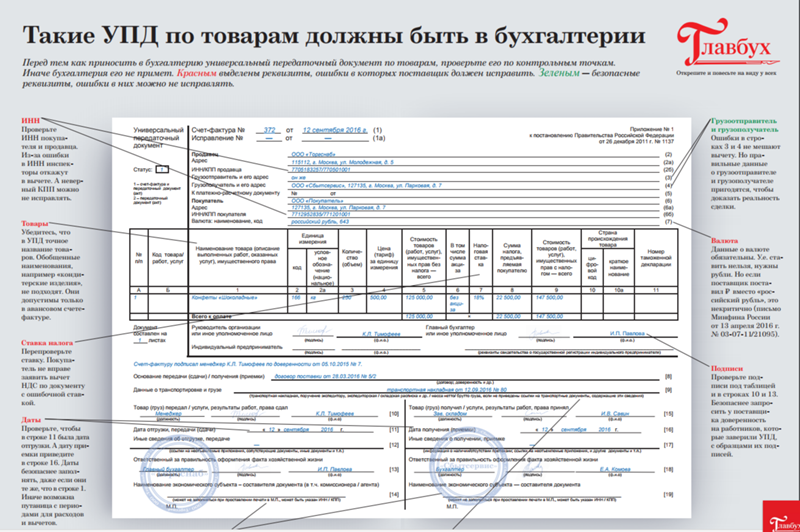

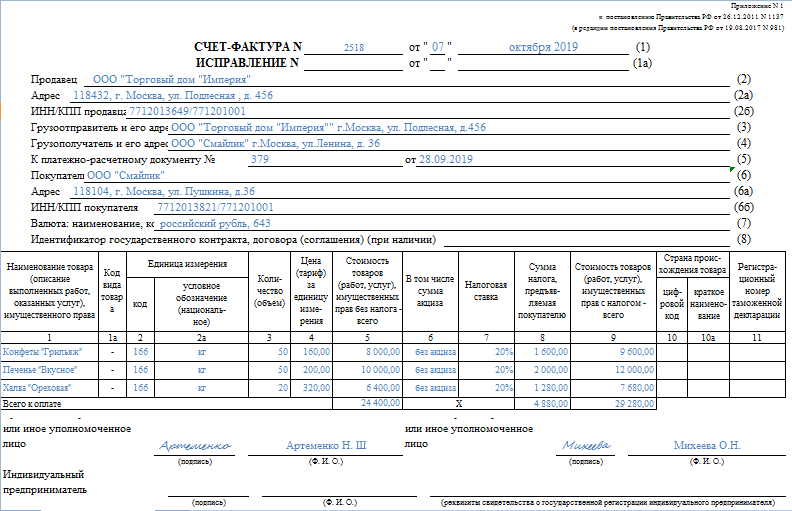

- В верхней части бланка (строка 1) проставляется нумерация документа и дата его формирования.

- В строчках 2, 2а, 2б, 6, 6а, 6б обозначаются сведения об участниках сделки: адресные данные, ИНН, КПП. Вся информация должна соответствовать учредительной документации участников сделки.

- Сведения об отправителе и получателе товаров обозначаются в строчках 3 и 4. Если счет-фактура составляется на услуги либо работы, то в этих строчках проставляются прочерки.

- В строчке 7 следует указать валюту для расчетов и ее код по ОКВ.

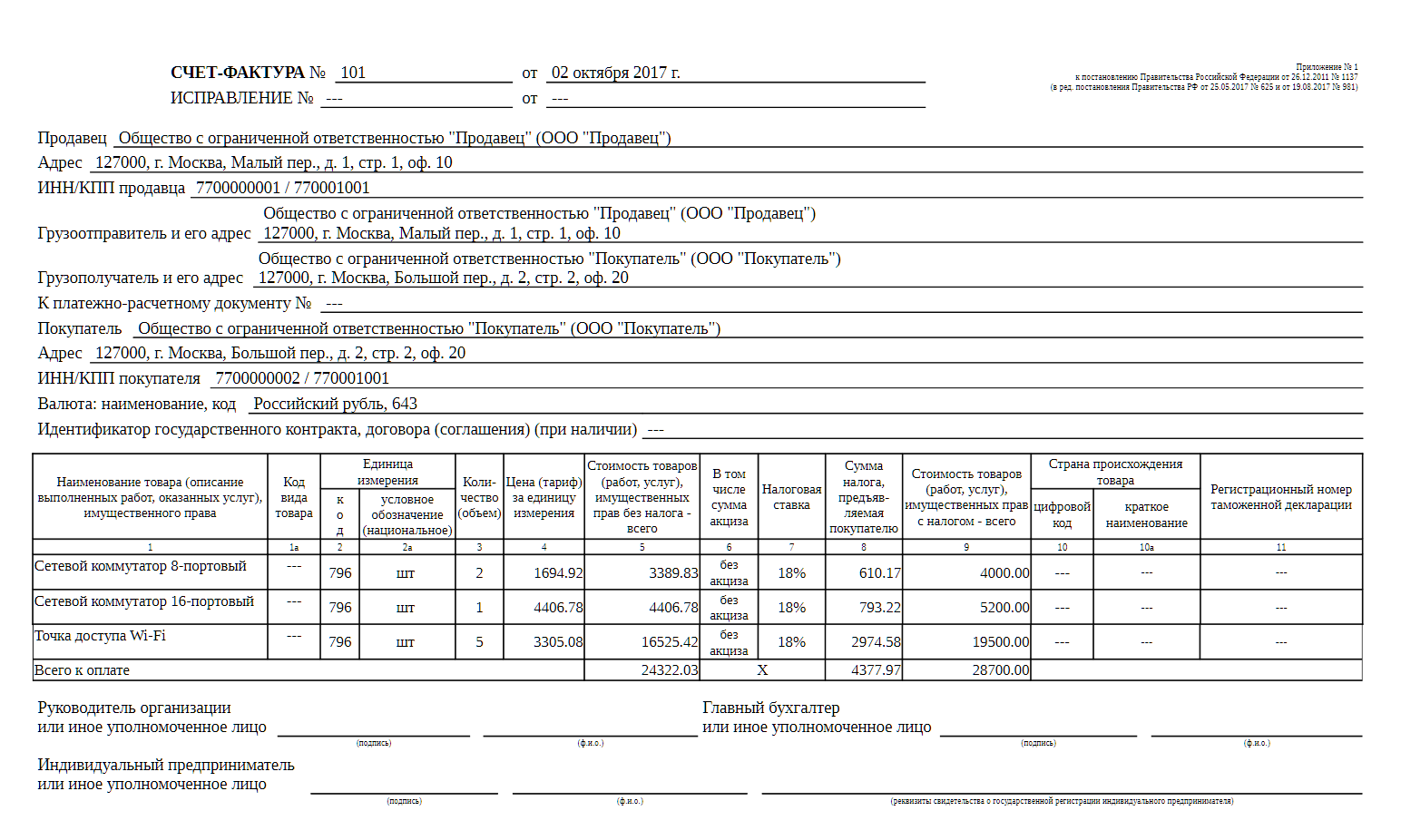

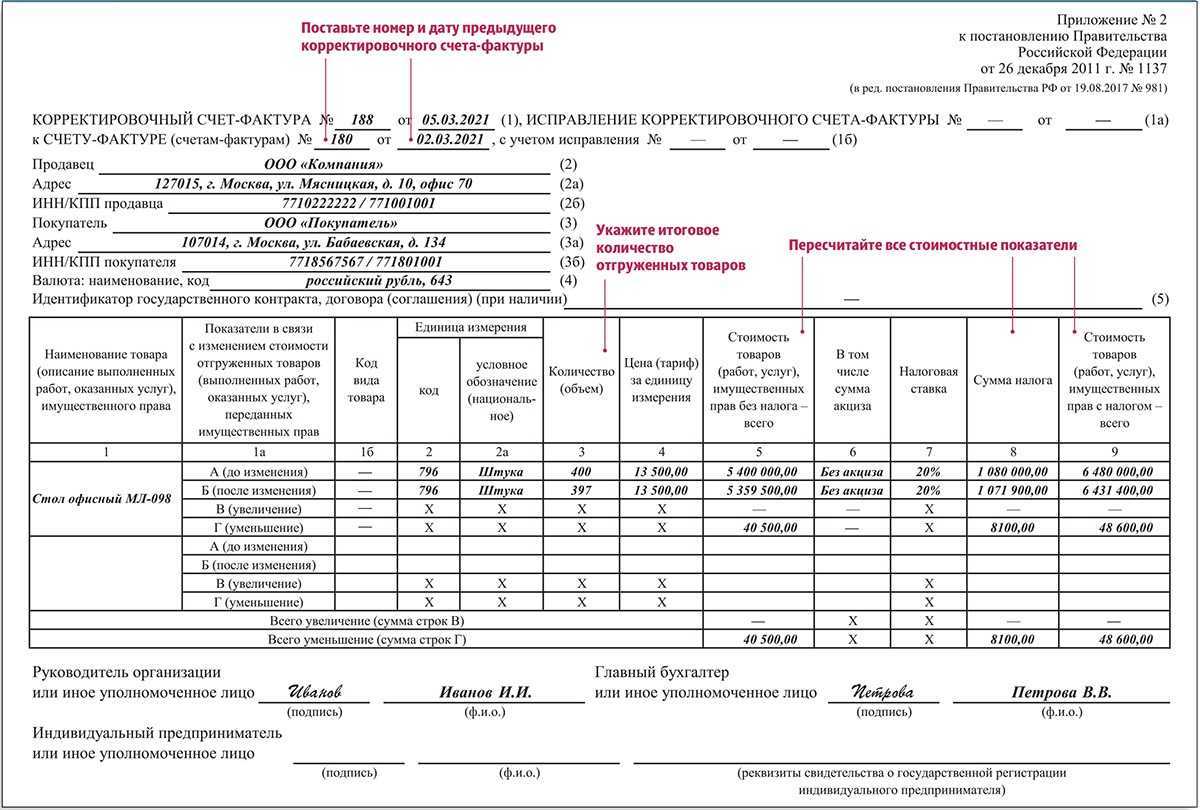

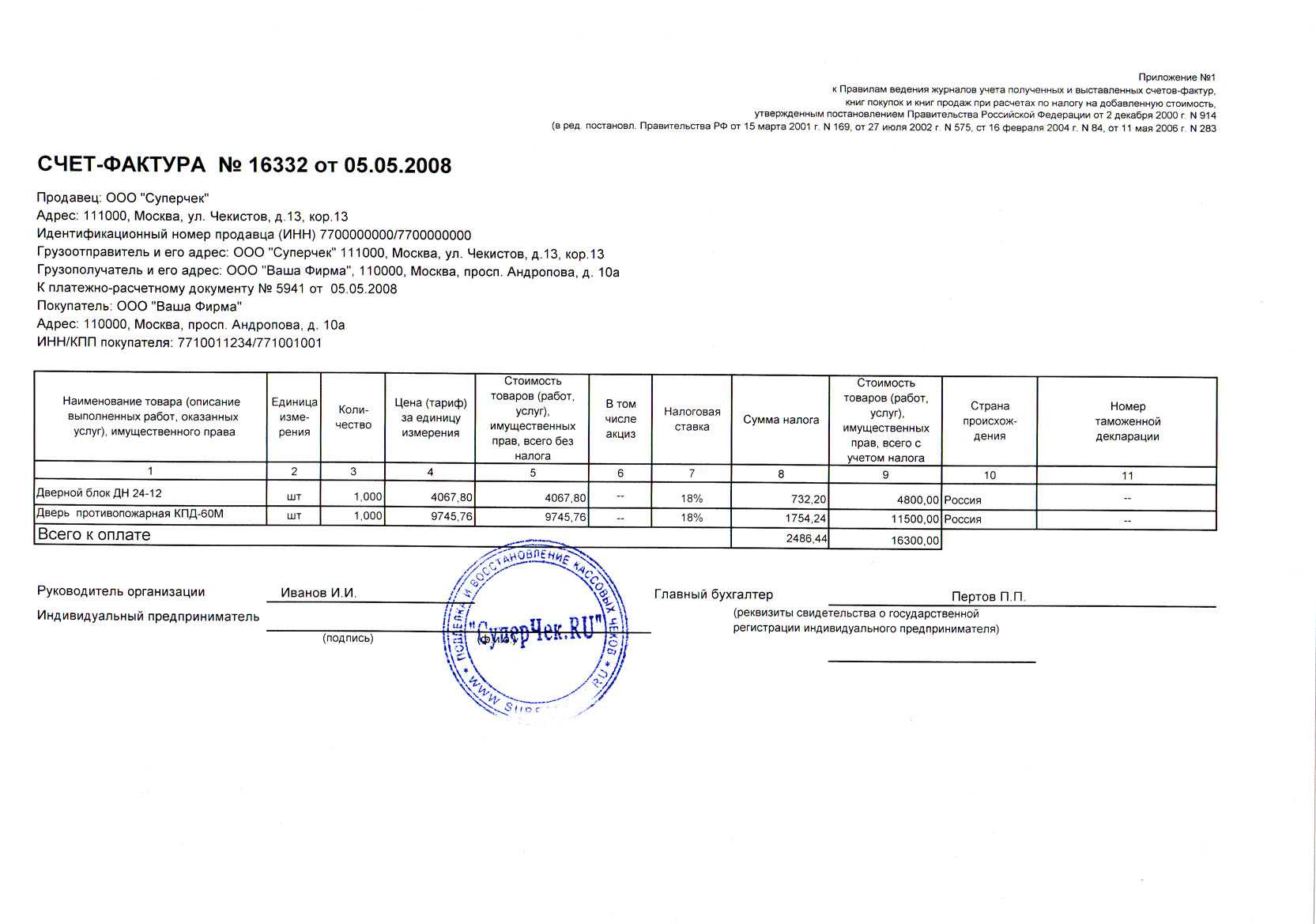

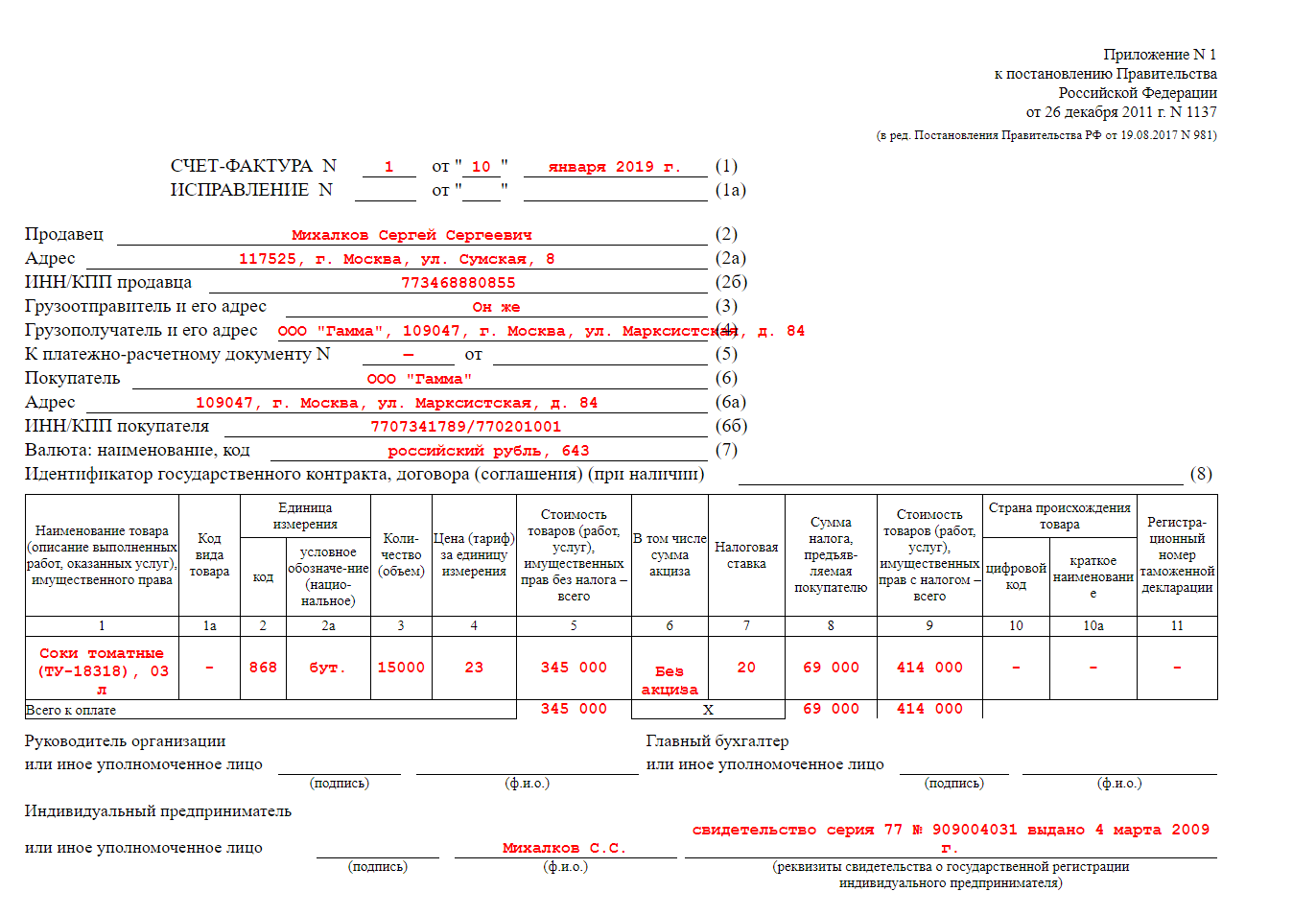

Заполненный бланк

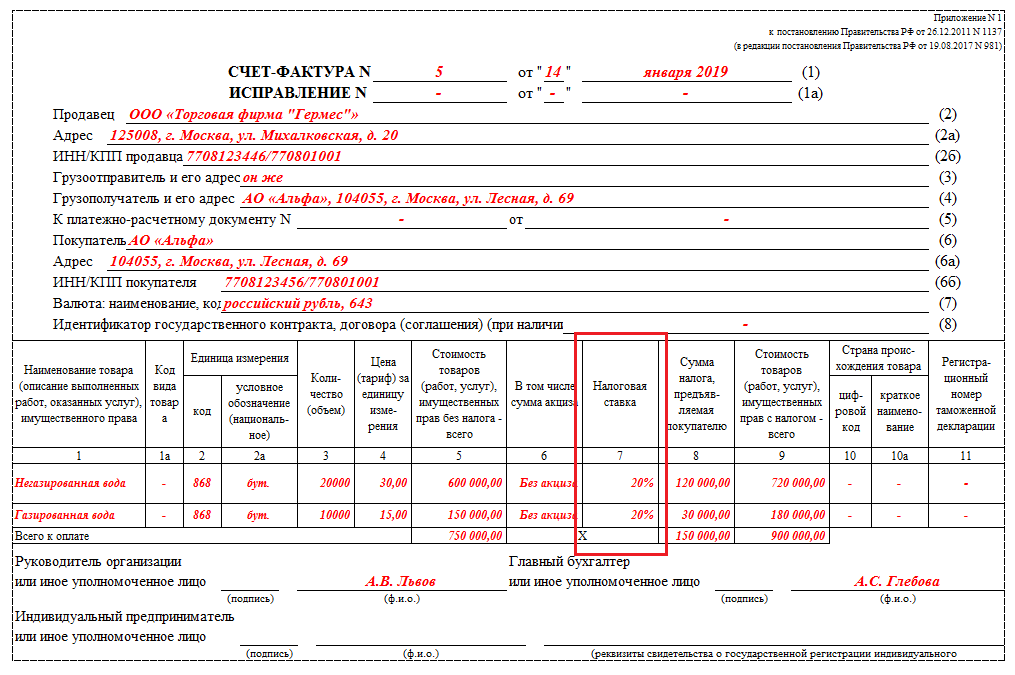

Ниже в бланке находится таблица. В ней должна присутствовать следующая информация:

- Графа 1 содержит в себе сведения о названии продукции (работ, услуг) в соответствии с договоров (актом, накладной).

- В графах 2, 2а, 3, 4 прописываются код и измерительная единица для продукции (работ, услуг) в соответствии с ОКЕИ, количественные характеристики и стоимость единицы без учета НДС.

- В некоторых случаях по данным графам проставляются прочерки:

- если договором определяется измерительная единица, отсутствующая в разделах 1, 2 ОКЕИ;

- при отсутствии измерительных единиц в договоре (при предоставлении услуг, работ);

- если отсутствуют измерительные единицы (к примеру, в договоре на лизинг либо аренду).

- При реализации продукции, не облагаемой акцизным сбором, в графе 6 прописывается словосочетание «Без акциза». Если акциз начисляется, то обозначается его сумма.

- В графах 7 и 8 должна присутствовать информация о размере ставки и сумме НДС к уплате. Она обозначается в рублях и копейках без округлений.

- В графах 5 и 9 надо написать стоимость продукции (услуг), предоставленных получателю по счету-фактуре без учета НДС и с ним.

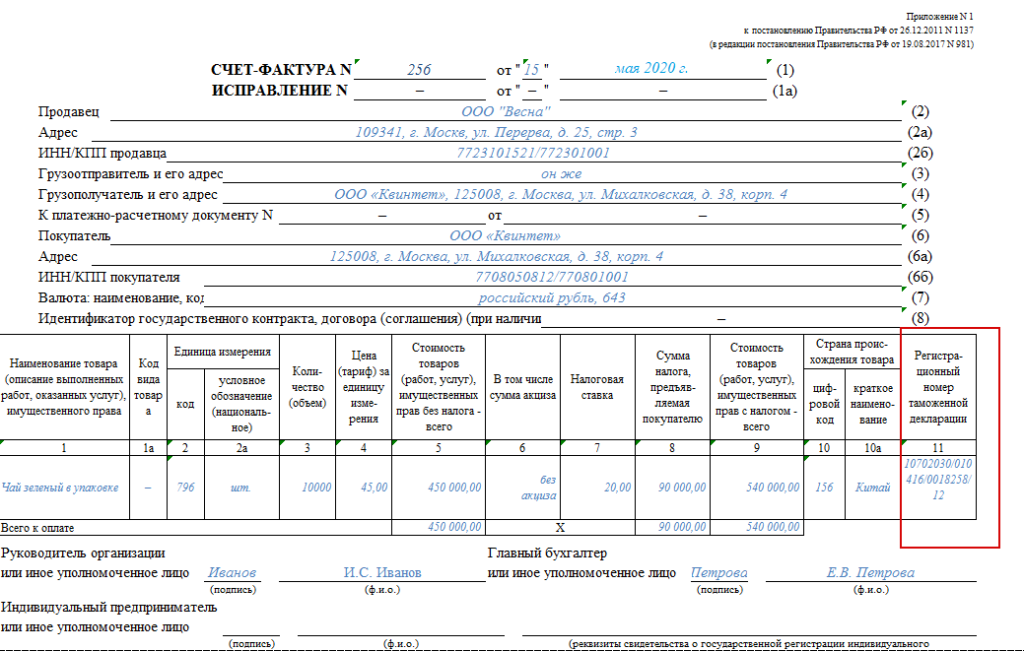

- Если реализованы товары импортного производства, то следует заполнить графы 10, 10а и 11. В них обозначаются код и государство изготовления продукции в соответствии с ОКСМ, регистрационный номер таможенной декларации, оформленной для ввоза продукции в Россию. В случае перепродажи иностранных товаров в вышеназванных графах обозначаются материалы из счета-фактуры, предоставленного поставщиком.

В определенных случаях в вышеназванных графах проставляются прочерки:

- при отсутствии сведений об импортной продукции у поставщика;

- при реализации отечественной продукции.

Дополнительная информация! На бланке счета-фактуры должны присутствовать подписи руководителя и главного бухгалтера. Подписывать документ также могут иные лица с нотариальной доверенностью либо уполномоченные распоряжением руководителя.

Заполняется документ от руки либо на компьютере. Также допускается смешанный способ заполнения (от руки и на ПК).

Чтобы правильно сформировать счет-фактуру необходимо ознакомиться с требованиями законодательства. Действующий шаблон можно найти в интернете. Бланк может быть представлен в формате WORD либо EXEL.

https://www.youtube.com/watch?v=kPPHlJE-uRk

Дата признания расходов на услуги для целей налогового учета

Налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). В целях налогообложения учитываются экономически обоснованные и документально подтвержденные расходы. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Расходы, принимаемые для целей налогообложения прибыли при применении метода начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, если иное не предусмотрено п. 1.1 ст. 272 НК РФ, и определяются с учетом положений ст. ст. 318 — 320 НК РФ (п. 1 ст. 272 НК РФ).

При этом датой осуществления материальных расходов в виде работ (услуг) производственного характера считается дата подписания налогоплательщиком, применяющим метод начисления, акта приемки-передачи услуг (работ) (абз. 3 п. 2 ст. 272 НК РФ).

Датой осуществления расходов на оплату сторонним организациям за выполненные работы (оказанные услуги) является дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Таким образом, по общему правилу расходы, произведенные налогоплательщиком, должны быть учтены в целях исчисления налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг. Отражение в составе налоговой базы понесенных расходов, документы о подтверждении которых не были получены до срока сдачи отчетности, производится путем представления уточненной декларации (Постановление Тринадцатого арбитражного апелляционного суда от 21.08.2014 по делу № А26-11408/2012).

Отнести расходы к периоду их выявления (получения документов от контрагентов) возможно только в том случае, если период возникновения понесенных расходов неизвестен, поскольку тогда налоговые обязательства подлежат корректировке в том отчетном периоде, в котором выявлены ошибки (искажения). Во всех других случаях расходы должны относиться к налоговым периодам, в которых допущено искажение в исчислении налоговой базы, и, соответственно, налоговые обязательства должны корректироваться путем представления уточненной декларации за предыдущие налоговые периоды (Постановление Президиума ВАС РФ от 09.09.2008 № 4894/08).

Затраты на приобретение услуг сторонних организаций следует учитывать в расходах для целей налогообложения прибыли исходя из установленных пп. 3 п. 7 ст. 272 НК РФ дат в зависимости от того, что произошло раньше (см., например, Письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Судебная практика придерживается позиции, что расходы на оплату услуг сторонних организаций учитываются на одну из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (Постановление Президиума ВАС РФ от 18.02.2014 № 12604/13).

Таким образом, в целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг; прочие расходы в виде затрат на оплату услуг, оказанных сторонними организациями, организация вправе учитывать или на дату расчетов в соответствии с условиями заключенных договоров, или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, или на последнее число отчетного или налогового периода. При этом налогоплательщик может выбрать любую из указанных дат независимо от того, какая из них наступила раньше. Однако в этом случае не исключены споры с налоговыми органами.

Если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28-го числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (Письма Минфина России от 02.08.2019 № 03-07-11/58375, ФНС России от 25.03.2019 № СД-4-3/5272).

Виды счета-фактуры

В деловой практике, в зависимости от характера сделки, используют 2 разновидности документа. Форма и правила заполнения каждого из них определяется на законодательном уровне.

Важно! Согласно с п. 3 ст. 168 налогового законодательства и постановлению Правительства № 1137 покупатель должен получить счет-фактуру на протяжении 5 суток с момента приобретения продукции, предоставления услуг

Стандартная

Стандартный платежный документ может выписываться в следующих случаях:

- Для расчетов за отгруженную продукцию, предоставленные услуги, работу. При передаче прав владения имуществом также следует оформить простой счет-фактуру. Официальная бумага может формироваться как продавцом, так и посредником либо лицом, участвующим в совместном бизнесе (к примеру, в товариществе).

- Для возврата НДС продавцу от покупателя. В этом случае формируется стандартный шаблон счета. Покупателю, возвращающему продукцию поставщику, требуется обозначить в документе всю необходимую информацию. Покупатель в данном случае становится продавцом. На законодательном уровне порядок проведения процедуры устанавливается постановлением Правительства и нормами НК РФ (ст. 169, 172).

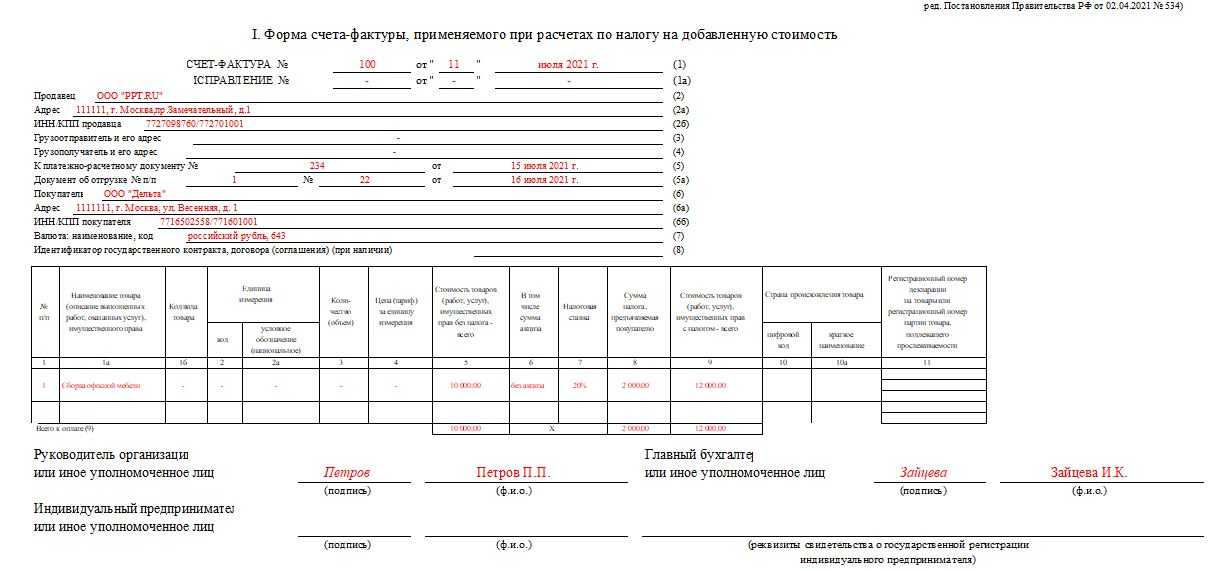

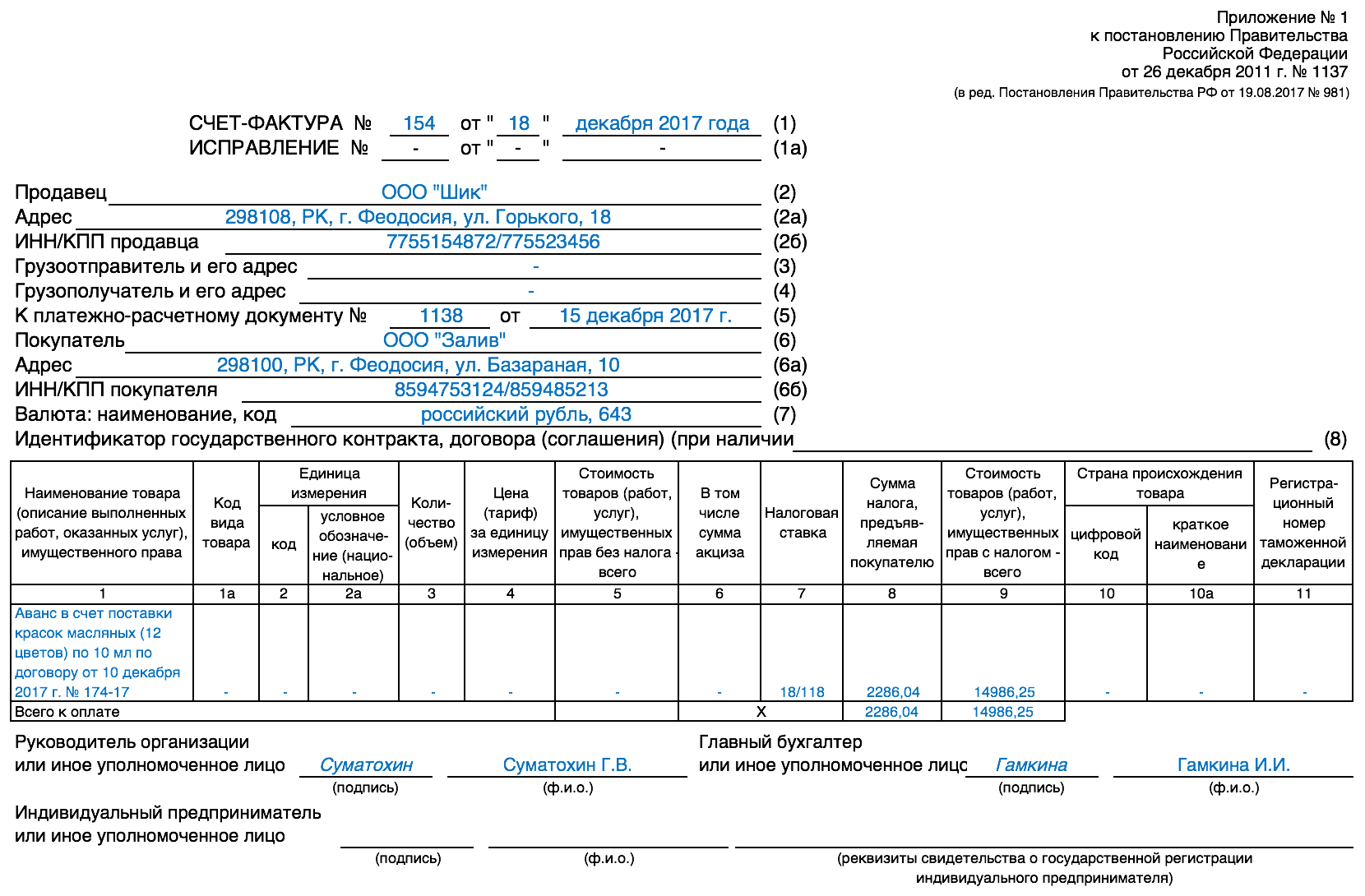

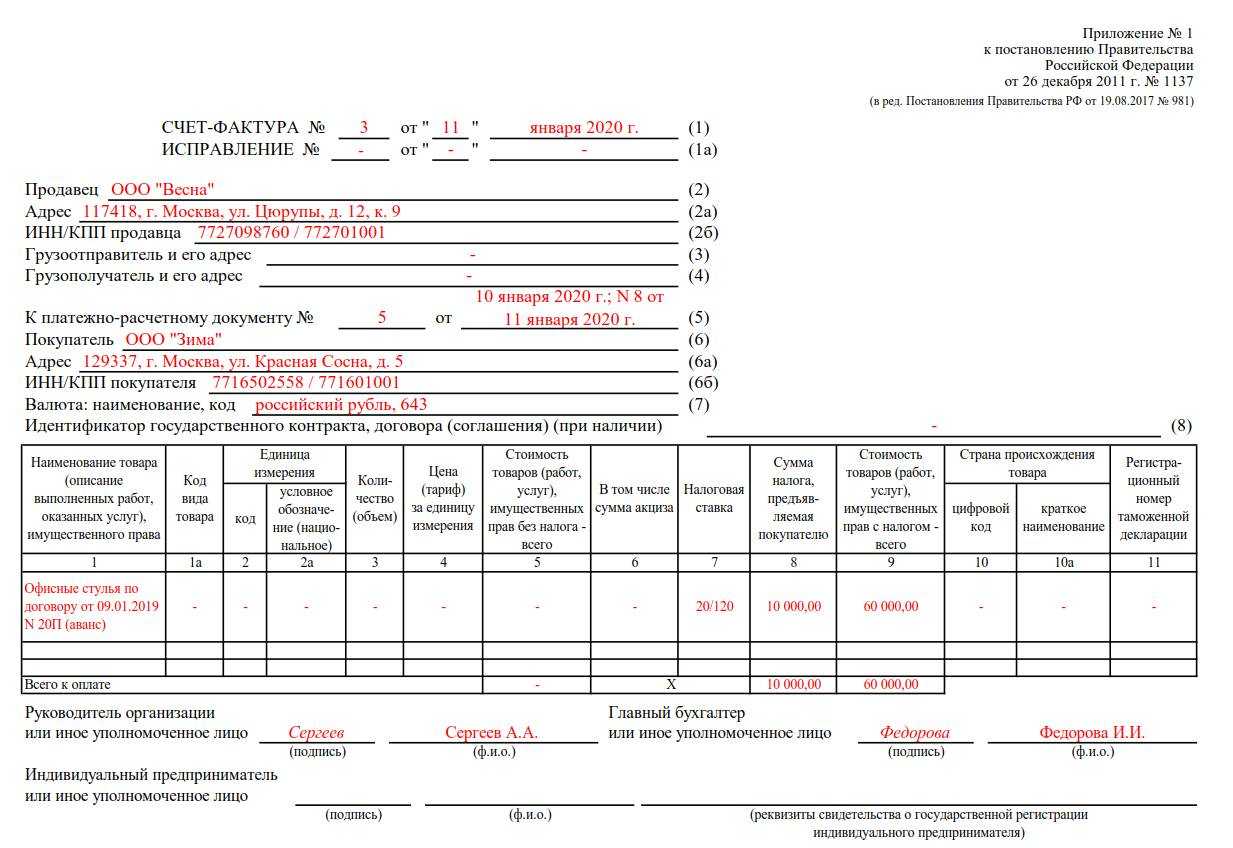

Авансовая

Авансовый счет-фактура может выставляться поставщиком в случае, если необходимо сделать предоплату за товар либо услугу, которые будут предоставлены покупателю в дальнейшем. Предоплата может быть как частичной, так и полной. При формировании и заполнении документа следует руководствоваться статьями 167, 169, 172 налогового законодательства.

Форма счета-фактуры на уплату аванса также определяется на законодательном уровне. Отличие от стандартного бланка состоит в отсутствии следующих сведений:

- информация об отправителе и получателе товара;

- количественные данные о приобретаемой продукции, услугах, работах;

- сведения о стоимости и единицах измерения.

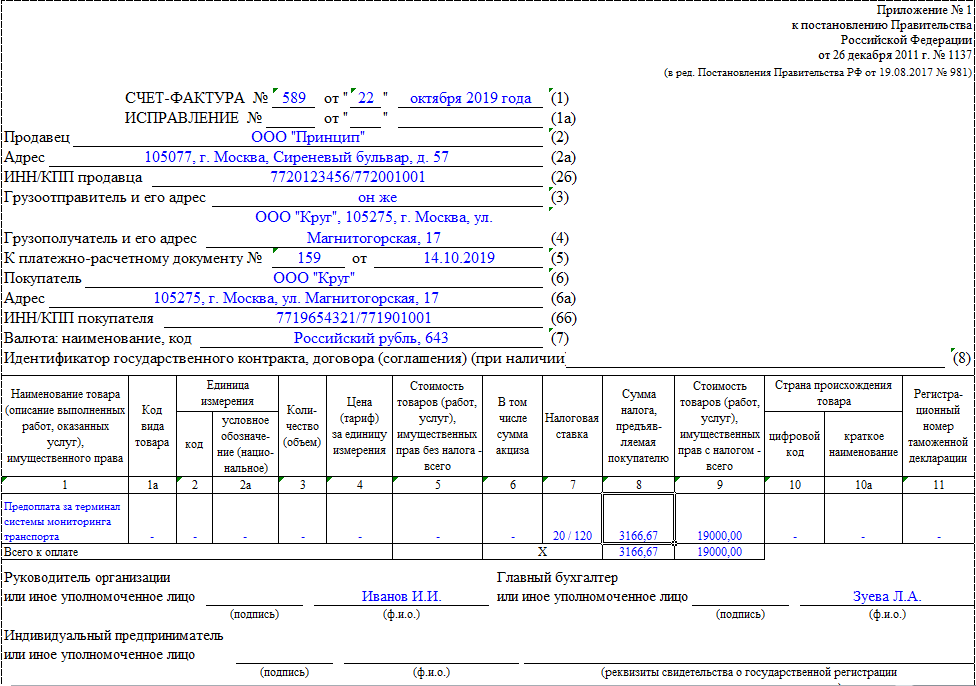

Какой шаблон авансового счета-фактуры используется сегодня? Ниже можно ознакомиться с актуальным в настоящее время бланком.

Образец счета-фактуры на аванс

Журнал учета счетов-фактур

Налогоплательщики обязаны не только регулярно составлять счета-фактуры, но и фиксировать их формирование в специальном журнале. Здесь указываются не только выставленные, но и полученные документы, а также приводится информация о книгах покупок и продаж, если прибыль от совершенных операций используется во время расчета сбора.

При совершении разных операций, представленных продажей товаров или передачей прав на имущество, происходит начисление НДС, поэтому требуется внесение сведений в счета-фактуры. Документ фиксируется в журнале полученных и выставленных счетов фактур, а также делается отметка на страницах книги продаж.

Покупатель, который получает от второго участника счет, ставит отметку в книге покупок, что выступает подтверждением его права на получение вычета по НДС. Налог, фиксирующийся в книге покупок и продаж, в будущем переносится в налоговую декларацию, передаваемую в ФНС. Аналогичные документы ведутся поставщиками и покупателями. Отсутствие журнала учета выступает основанием для привлечения компании к ответственности при проведении проверок со стороны инспекции.

Что говорит Минфин

На основании п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг) соответствующие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Последствия выставления счета-фактуры позднее 5 дней с момента реализации

Единый счет-фактура может быть выставлен как на отгрузку товара, так и на доставку товара. Но поскольку в рассматриваемом случае товарная накладная составлена раньше, чем акт, то безопаснее выставлять два счета-фактуры с разными датами. Однако из анализа норм законодательства и разъяснений контролирующих органов следует, что счета-фактуры, выставленные исполнителем после срока, установленного п. 3 ст. 168 НК РФ, не являются основанием для отказа в принятии к вычету сумм налога, предъявленных покупателю продавцом.

Если в течение расчетного периода в организации произошло повышение окладов одновременно с изменением размера других ежемесячных выплат, при определении среднего заработка для расчета отпускных применяется повышающий коэффициент. Правда, возможна ситуация, когда в итоге этот коэффициент будет равен 1.

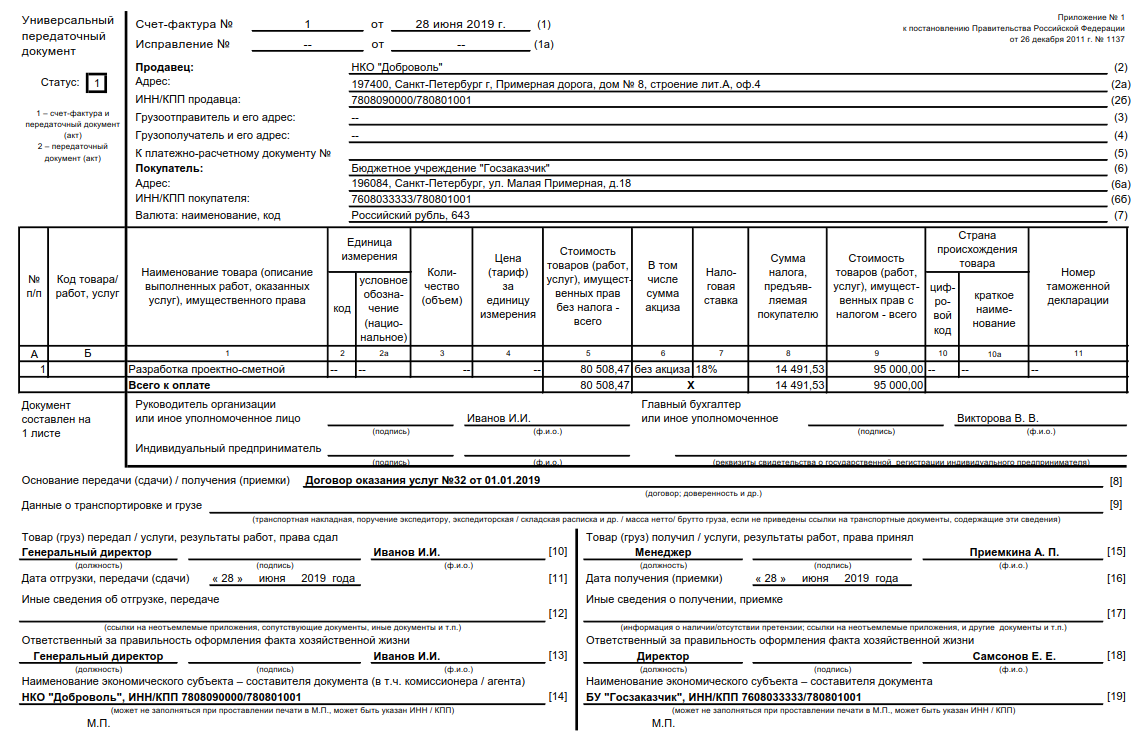

Дата счета законодательством не регламентируется и определяется самостоятельно исполнителем работ или прописывается в договоре. Счет-фактура и акт выполненных работ могут оформляться одной датой. Допустимо выставлять счет-фактуру в даты, отличные от даты первичного документа (акта). При этом разница в датах не должна превышать 5 календарных дней. Чтобы не путаться в датах и оптимизировать документооборот, можно заменить акт и счет-фактуру одним универсальным передаточным документом (УПД).

Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

В связи с этим счета-фактуры по оказанным услугам выставляются продавцом не позднее пяти календарных дней, считая с даты составления акта оказанных услуг (заметим, что в письме от 17.02.2022 N 03−07−08/44 Минфин России обращает внимание налогоплательщиков, что не может являться основанием для принятия к вычету сумм НДС счет-фактура, выставленный до оформления первичных документов, подтверждающих отгрузку товаров (работ, услуг)). Такая ситуация может иметь место, когда покупатель сделал предоплату и просит продавца составить документы

Налоговые органы при проверке могут заметить подобное несоответствие, что послужит причиной доначисления пеней и санкций. Самое интересное заключается в том, что покупатель не может заставить продавца выставить счет-фактуру надлежащим образом и тем более не может заставить его принять все меры по своевременной доставке счета-фактуры в адрес покупателя

Такая ситуация может иметь место, когда покупатель сделал предоплату и просит продавца составить документы. Налоговые органы при проверке могут заметить подобное несоответствие, что послужит причиной доначисления пеней и санкций. Самое интересное заключается в том, что покупатель не может заставить продавца выставить счет-фактуру надлежащим образом и тем более не может заставить его принять все меры по своевременной доставке счета-фактуры в адрес покупателя.

Надо отметить, что подобные случаи достаточно редки. Налогоплательщикам при возникновении подобных разногласий можно посоветовать предъявить проверяющим разъяснения финансового ведомства

В случае, когда невозможно доказать факт прихода на предприятие счета-фактуры более поздней датой не по вине покупателя, тогда руководствоваться принципом осторожности, признавая произошедшее искажением, возникшим в предыдущем налоговом периоде, и принимать установленные статьей 54 НК РФ требования по внесению исправления в учет и подаче уточненных налоговых деклараций

Акт и счёт-фактура от разных дат

Такие налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров работ, услуг. Вычетам подлежат, если иное не установлено статьей НК РФ, только суммы налога, предъявленные налогоплательщику, после принятия на учет указанных товаров работ, услуг с учетом особенностей, предусмотренных указанной статьей и при наличии соответствующих первичных документов.

https://youtube.com/watch?v=zY_Ukq_sK2w

В каких случаях не выставляется счет-фактура

Имеются определенные предприятия, которые могут отказаться от составления данной документации, причем к ним не могут быть предъявлены какие-либо претензии со стороны ФНС. Нужно ли выставлять счет-фактуру без НДС? Не нужно составлять счета-фактуры бизнесменам:

- предприятия и ИП, работающие по упрощенным режимам;

- предприниматели специализируются на розничной торговле товаров или предлагают услуги населению, а не другим организациям;

- предприятия, которые продают товары только за безналичный расчет;

- фирма специализируется на предоставлении услуг общепита;

- компании, которые получили освобождение от уплаты многочисленных сборов, так как совершают какие-либо специальные операции.

Важно! Право на освобождение от уплаты НДС и составление счетов-фактур должно подтверждаться официальными бумагами, которые по первому требованию передаются налоговым инспекторам.