Есть вопрос к юристу?

Акт (форма N КС-2) подписываетсяуполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика)). «Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ»,формы утверждены Постановлением Госкомстата РФ от N 100)

На самом деле четкого требования к тому, кто должен подписывать эти акты нет. Как и любой другой первичный документом бухгалтерского учета, любая из этих форму может подписываться либо начальником (то есть лицом, которое действует от юрлица без доверенности), либо любым другим уполномоченным лицом. Таким лицом может являться сотрудник, имеющий доверенность или уполномоченный на то в силу должностных обязанностей.

Здравствуйте, если уц него имеется доверенность с правом подписи данного документа, то он вправе подписывать данный документ в том числе.

А в договоре указано лицо, которое имеет право подписывать документы? Если нет, то любой, у кого есть такое право по доверенности

добрый день — однозначного ответа про штрафы нет прежде чем подписать акт выполненных работ нужно проверить фактическое исполнение объемов и видов работ + материалы которые применены -если подписать так сказать не те объемы- есть риск привлечения к ответственности с учетом того что кс-3 составляется на основании кс-2 то риск привлечения к ответственности есть для обеих лиц как директора так и лица подписавшего кс-2 — если директор не хочет подписывать кс-2 право подписи можно передать уполномоченному лицу сведующему в строительных вопросах .

В акте КС- 2 со стороны Заказчика можно предусмотреть дополнительную графу для подписи лица, ответственного в вашей организации для премку выполненных работ. То есть сначала лицо, ответственное за проверку качества и объема выполненных работ, подписывает акт, а затем уже начальник госучреждения. Такую форму можно предусмотреть в договоре.

-обычно по строительству директор госучреждения старается изыскать средства для заключения договора строительного контроля- надзора со сторонней организацией /не подрядчиком выигравшем торги/- организация с которой заключен договор по надзору — выделяет специалиста- данное лицо контролирует строительные вопросы проверяет объемы материалы и т.д — и в том числе визирует акты кс-2 вместе с руководителем — часто в бюджетах на строительный надзор денег в смете-росписи нет тогда — либо руководитель визирует сам кс-2 либо может уполномочить сотрудника своей организации- учреждения визировать кс-2 который относится к первичным учетным документам согласно ст.9 ФЗ от N 402-ФЗ (ред. от ) «О бухгалтерском учете

Здравствуйте, мы поставляем услуги для ИП Иванов И.И., передали данному ИП акт выполненных работ, нам вернули акт с печатью ИП Иванова И.И., но расписался не сам Иванов И.И., а Смирнов C.С. (к примеру).

Такой документ считается подписанным и имеет юридическую силу? Или необходимо просить подпись именно от Иванова И.И.?

Согласно ст. 23 ГК РФ, к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила настоящего Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Ст. 185 ГК РФ гласит, Доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами.

Доверенность на право подписи различных документов предназначена для подписания доверенным лицом документов в организациях и учреждениях. Оформляется данный вид доверенности в простой письменной форме.

Налог на прибыль организаций

Официальные органы со ссылкой на п.п. 1, 2 ст. 249, п. 3 ст. 271, п. 1 ст. 39 НК РФ неоднократно разъясняли, что доход от реализации услуги определяется на дату ее фактического потребления заказчиком (дату фактического оказания услуги) (смотрите, например, письма Минфина России от 27.05.2015 N 03-03-06/1/30408, УФНС России по г. Москве от 23.12.2009 N 16-15/136075, от 07.07.2008 N 20-12/064119).

В определении ВАС РФ от 08.12.2010 N ВАС-15640/10 было указано, что для определения момента учета операций по реализации услуг и признания дохода от их оказания правовое значение имеет дата фактического оказания этих услуг (определяемая исходя из момента исполнения обществом перед заказчиком принятых на себя обязательств), а не момент подписания акта, который в последующем лишь фиксирует информацию об уже оказанных услугах.

При этом для целей налогообложения прибыли при определении понятия ошибки следует руководствоваться положениями ПБУ 22/2010 (п. 1 ст. 11 НК РФ, письма Минфина России от 13.04.2016 N 03-03-06/2/21034, от 04.11.2014 N 03-03-06/1/62348, от 17.10.2013 N 03-03-06/1/43299, от 13.08.2012 N 03-03-06/1/408).

В этой связи неотражение выручки от оказания услуг для целей налогообложения в периоде их оказания, то есть по итогам полугодия 2016 года, вследствие ошибочного неоформления акта об их оказании признается ошибкой и для целей главы 25 НК РФ.

Абзацами вторым и третьим п. 1 ст. 54 НК РФ предусмотрено, что при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Из приведенных положений п. 1 ст. 54 НК РФ следует, что перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в одном из двух случаев (письма Минфина России от 22.05.2015 N 03-03-06/1/29540, от 23.04.2014 N 03-02-07/1/18777, от 17.10.2013 N 03-03-06/1/43299, от 13.08.2012 N 03-03-06/1/408, от 30.01.2012 N 03-03-06/1/40, от 18.01.2012 N 03-03-06/4/1, постановления Арбитражного суда Северо-Западного округа от 19.06.2015 N Ф07-3463/15 по делу N А52-1261/2014, ФАС Восточно-Сибирского округа от 07.04.2014 N Ф02-1184/14 по делу N А78-7833/2013), а именно:

При невозможности определения периода совершения ошибок (искажений);

Когда допущенные ошибки (искажения) привели к излишней уплате налога.

Согласно абзацу первому п. 1 ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном данной статьей.

В рассматриваемой ситуации период возникновения ошибки определен (апрель 2016 года), а допущенная ошибка не привела к излишней уплате налога. Напротив, эта ошибка привела к занижению суммы авансового платежа по налогу на прибыль, подлежащей уплате по итогам полугодия (абзац второй п. 2 ст. 286 НК РФ). В этой связи полагаем, что для исправления допущенной ошибки в периоде ее выявления основания отсутствуют и организации следует представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за полугодие 2016 года*(1).

Что такое акт выполненных работ управляющей компании – образец, правила оформления и какие еще документы встречаются в работе УК

- Информация о представителях заказчика (жильцов дома) и подрядчика (УК): должности, Ф.И.О.

- Данные о предмете акта. Это может быть какое-то помещение, передаваемое для обслуживания (подземная автостоянка), или придомовая территория, где теперь будет осуществляться уборка силами УК. Следует максимально точно расписать все характеристики имущества. Отмечайте, если передаются какие-либо дополнительные предметы, например, ключи от помещений.

- Информация о договоре с УК, на основании которого составлен данный акт.

- Перечень работ, для проведения которых передаётся имущество (уборка, текущий или капитальный ремонт и так далее).

- Дополнительные замечания сторон. Возможно, принимающая имущество сторона желает отметить техническое состояние получаемого объекта.

- Подписи сторон с указанием фамилий и инициалов.

При передаче многоквартирного дома УК проводится обследование всех технических помещений, чтобы в дальнейшем не возникло споров относительно их состояния. По результату осмотра составляется акт, где описывается степень износа коммуникаций и имеющиеся неисправности.

Другой комментарий к Ст. 720 Гражданского кодекса Российской Федерации

1. Одна из двух отраженных в определении договора обязанностей заказчика — приемка результата выполненной работы. Заказчик должен не просто принять его, но и осмотреть с участием подрядчика. Если он принял работу без проверки ее качества, впоследствии он лишается права ссылаться на явные недостатки в работе (при условии, что иное не предусмотрено договором) (п. 3 ст. 720).

2. Комментируемая статья не требует в обязательном порядке составления акта приемки при надлежащем исполнении договора (такая обязанность есть у сторон только в договоре строительного подряда) (п. 4 ст. 753 ГК РФ). Однако если в договоре в качестве хотя бы одной из сторон участвует юридическое лицо, исполнение договорных обязанностей подрядчика, как правило, фиксируется в акте или ином документе. Например, в договоре бытового подряда о надлежащем исполнении обязательства подрядчиком делается отметка на бланке самого договора.

Иное дело — сдача результата работы с недостатками или иными отступлениями от условий договора, ухудшающими результат работы. В этом случае составление акта (или иного документа, удостоверяющего приемку) обязательно. В акте должны быть отражены обнаруженные недостатки или возможность последующего предъявления требований об их устранении.

3. Статья 720 ГК устанавливает разные правовые последствия обнаружения явных и скрытых недостатков работы. При обнаружении первых заказчик должен немедленно заявить о них подрядчику и потребовать их отражения в акте (ином документе) (п. 1 и 2). В случае выявления скрытых недостатков (которые не могли быть обнаружены при обычном способе приемки работы по объективным причинам или вследствие их умышленного сокрытия подрядчиком) заказчик обязан известить об этом подрядчика в разумный срок по их обнаружении (п. 4). Требования к подрядчику по поводу скрытых недостатков могут быть предъявлены, если такие недостатки выявлены в течение определенных сроков (ст. 724 ГК РФ).

4. Вопросы о наличии, характере и причинах возникновения недостатков часто требуют специальных познаний, которыми не обладают стороны. Дать ответы на них может заключение эксперта. Экспертиза может быть назначена судом по требованию любой из сторон. Она может быть проведена по инициативе заказчика либо подрядчика или по соглашению между ними до или вне зависимости от судебного разбирательства. Значение заключения эксперта для суда определяется п. 3 ст. 86 ГПК и п. 3 ст. 86 АПК.

Пункт 5 ст. 720 ГК устанавливает распределение между сторонами расходов на проведение экспертизы. По общему правилу их несет подрядчик. На заказчика могут быть возложены эти расходы, если он потребовал назначения экспертизы и она установила отсутствие нарушений подрядчика или причинной связи между действиями подрядчика и обнаруженными недостатками. Если экспертиза назначена по соглашению между сторонами, то при отсутствии вины подрядчика расходы на ее проведение несут подрядчик и заказчик поровну (п. 5 ст. 720).

5. Пункты 6 и 7 данной статьи предусматривают последствия уклонения заказчика от принятия результата выполненной работы. Они состоят в следующем.

Во-первых, по истечении месяца со дня, когда по договору результат работы должен быть передан заказчику, и последующего двукратного предупреждения подрядчик вправе продать результат работы, а вырученную сумму за вычетом причитающихся платежей (стоимость работы, расходы по хранению и реализации вещи, иные возможные убытки) перечислить в депозит на имя заказчика. Такое последствие, как и право на удержание имущества заказчика, направлено на защиту имущественных интересов подрядчика.

Во-вторых, уклонение от принятия результата работы означает просрочку, в общем виде урегулированную ст. 406 ГК, а применительно к подряду — п. 2 ст. 705 и п. 7 ст. 720 ГК. Следует отметить некоторое несовпадение двух последних норм: п. 7 ст. 720 предусматривает возложение на просрочившую сторону риска случайной гибели (порчи) изготовленной (переработанной, обработанной) вещи, а п. 2 ст. 705 распространяет несение неблагоприятных последствий просрочившей стороной также на оборудование и иное имущество, используемое для исполнения договора.

Непринятие результата работы в установленный срок влечет еще одно последствие, предусмотренное п. 5 ст. 724 ГК. В этом случае гарантийный срок на результат работы начинает течь с момента не его фактической приемки, а с момента, когда он должен быть принят заказчиком, если иное не предусмотрено договором.

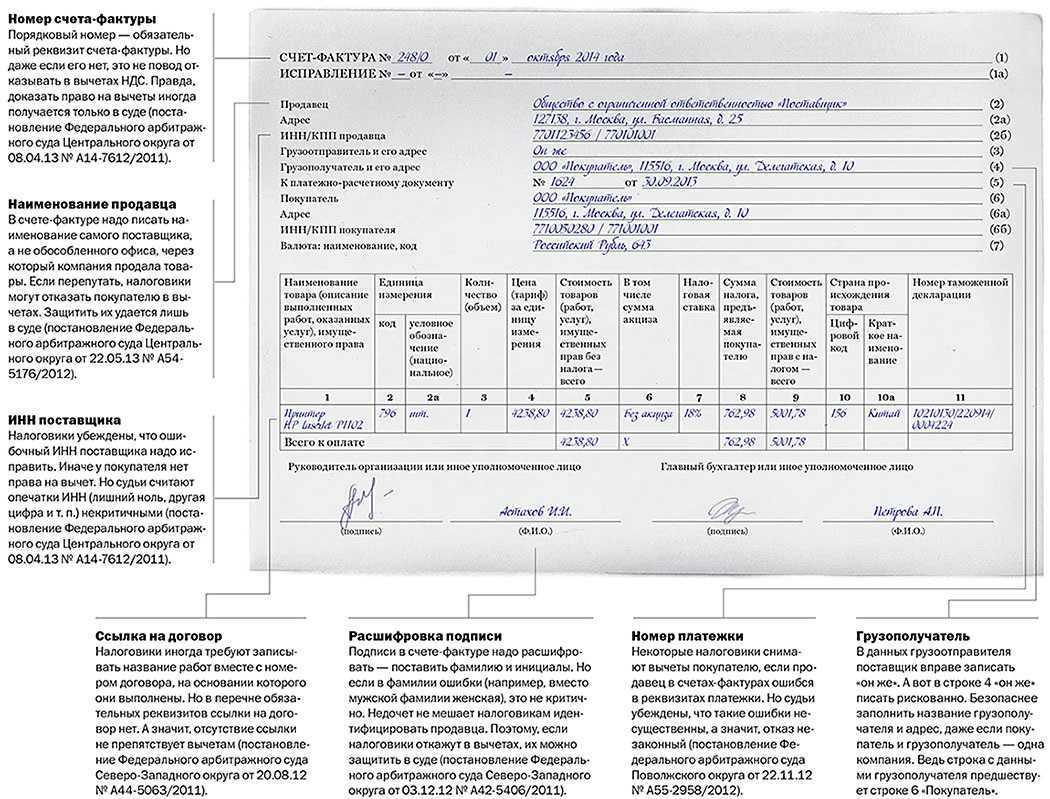

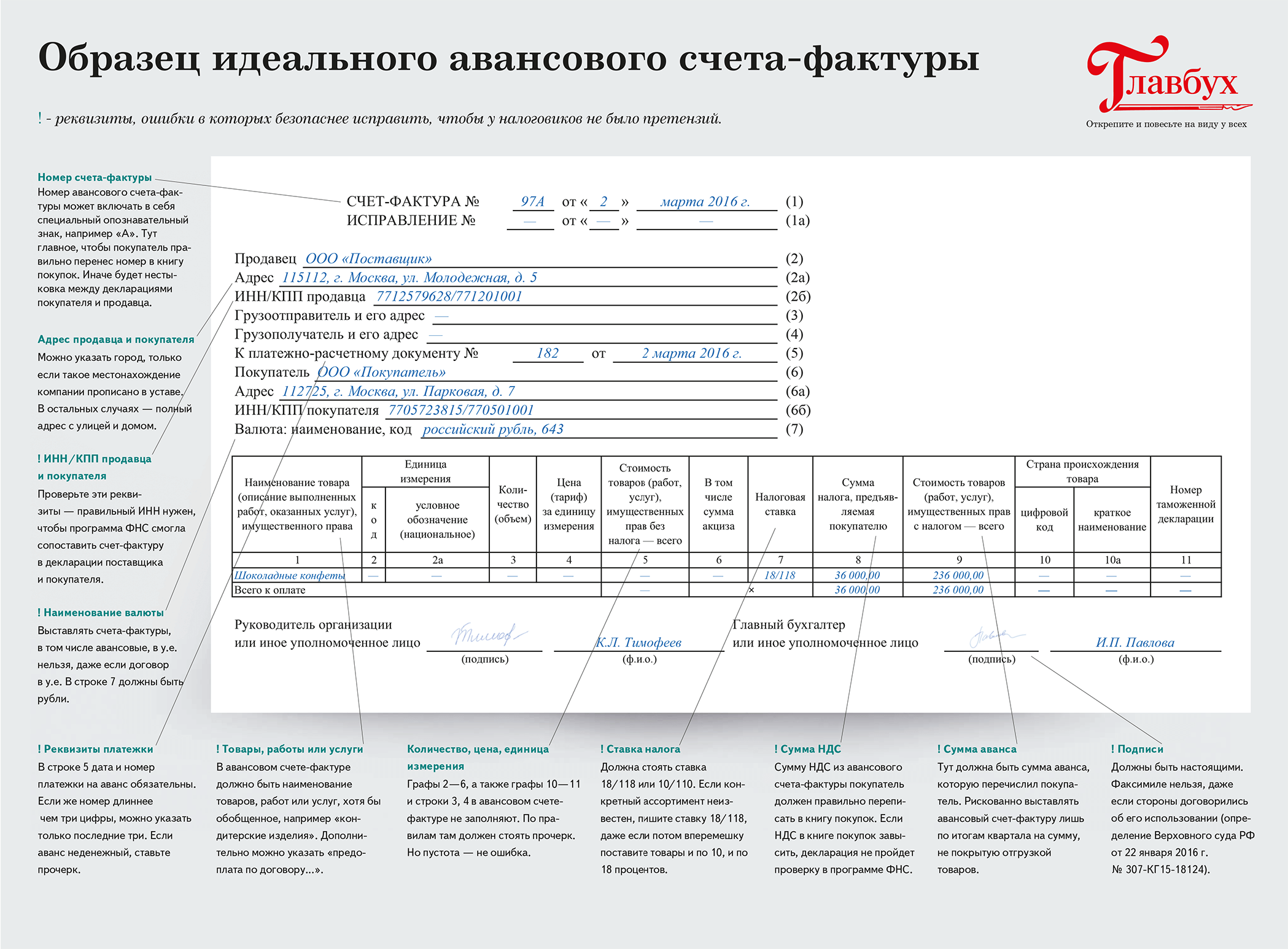

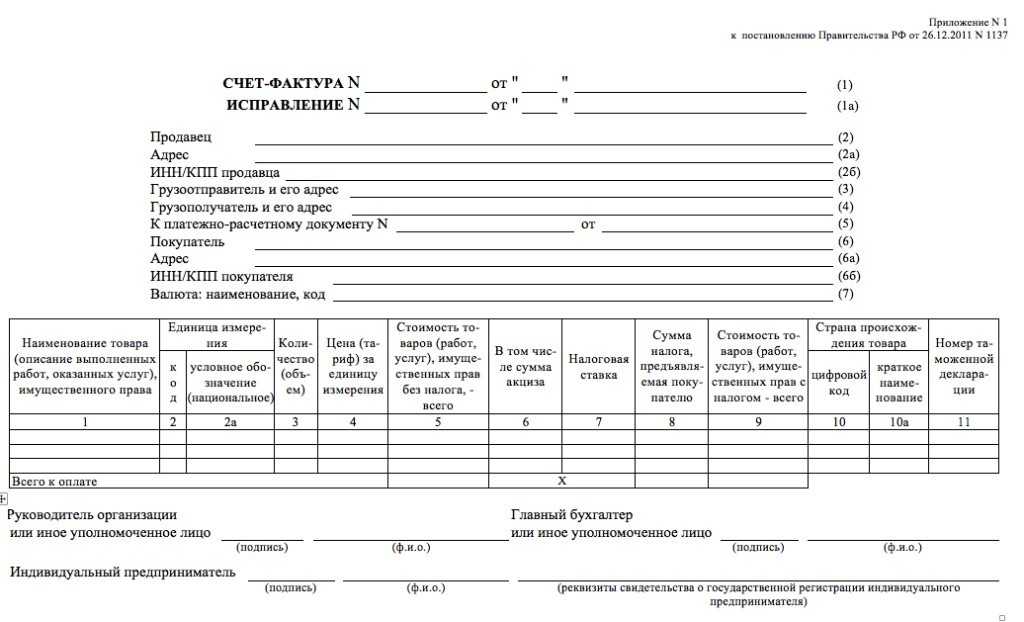

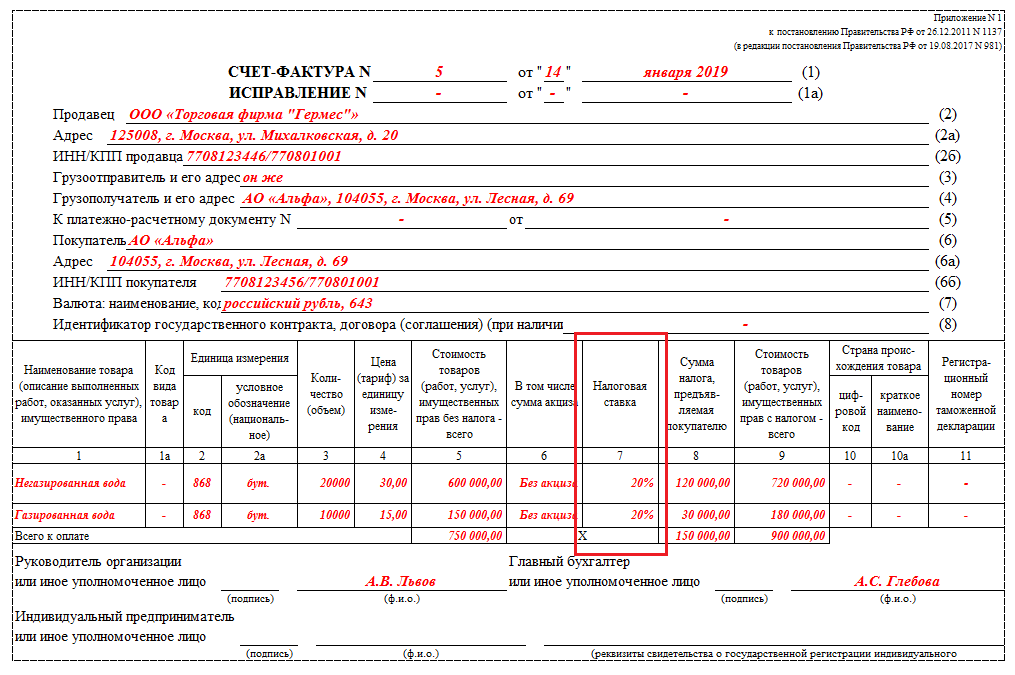

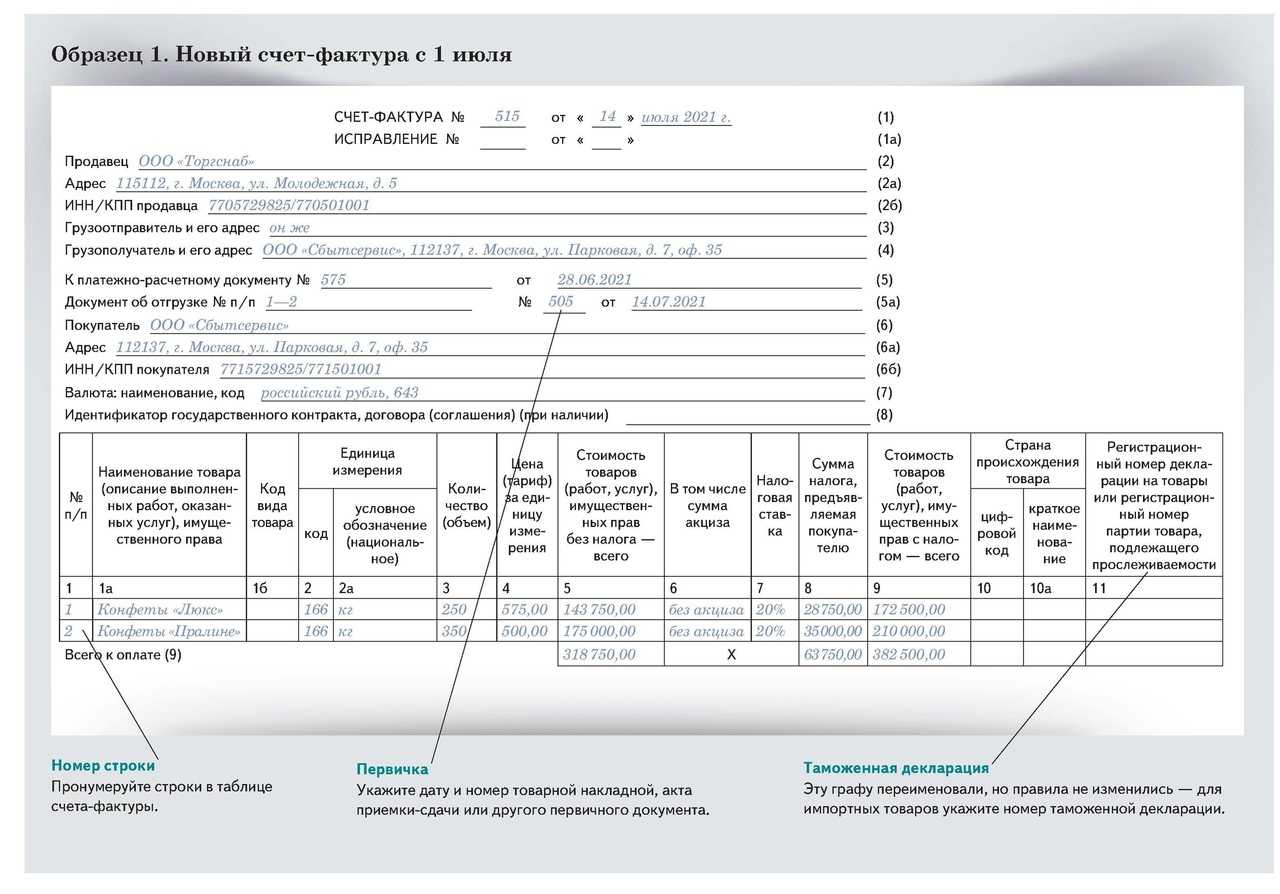

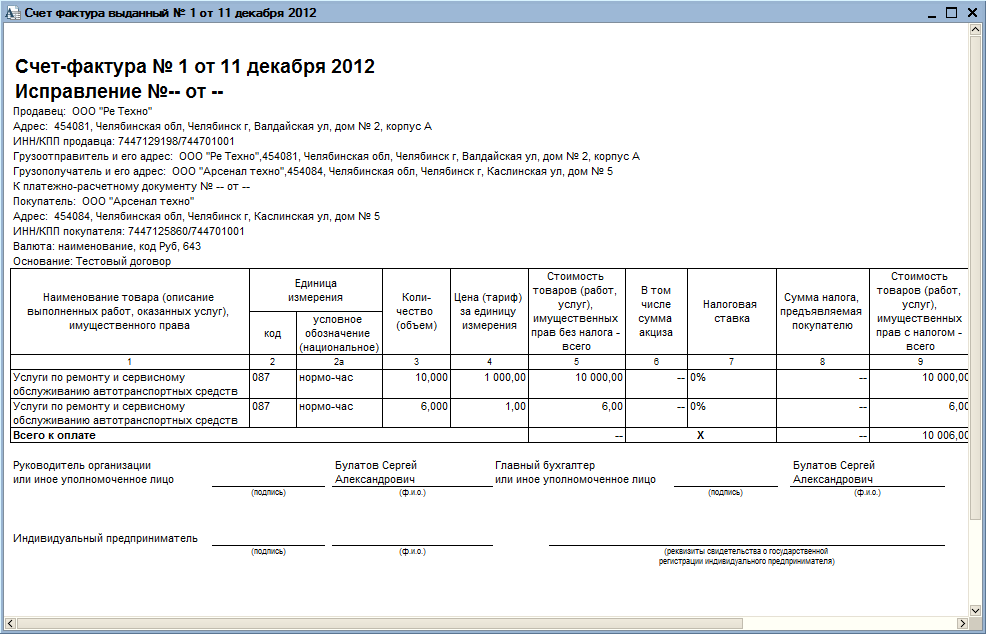

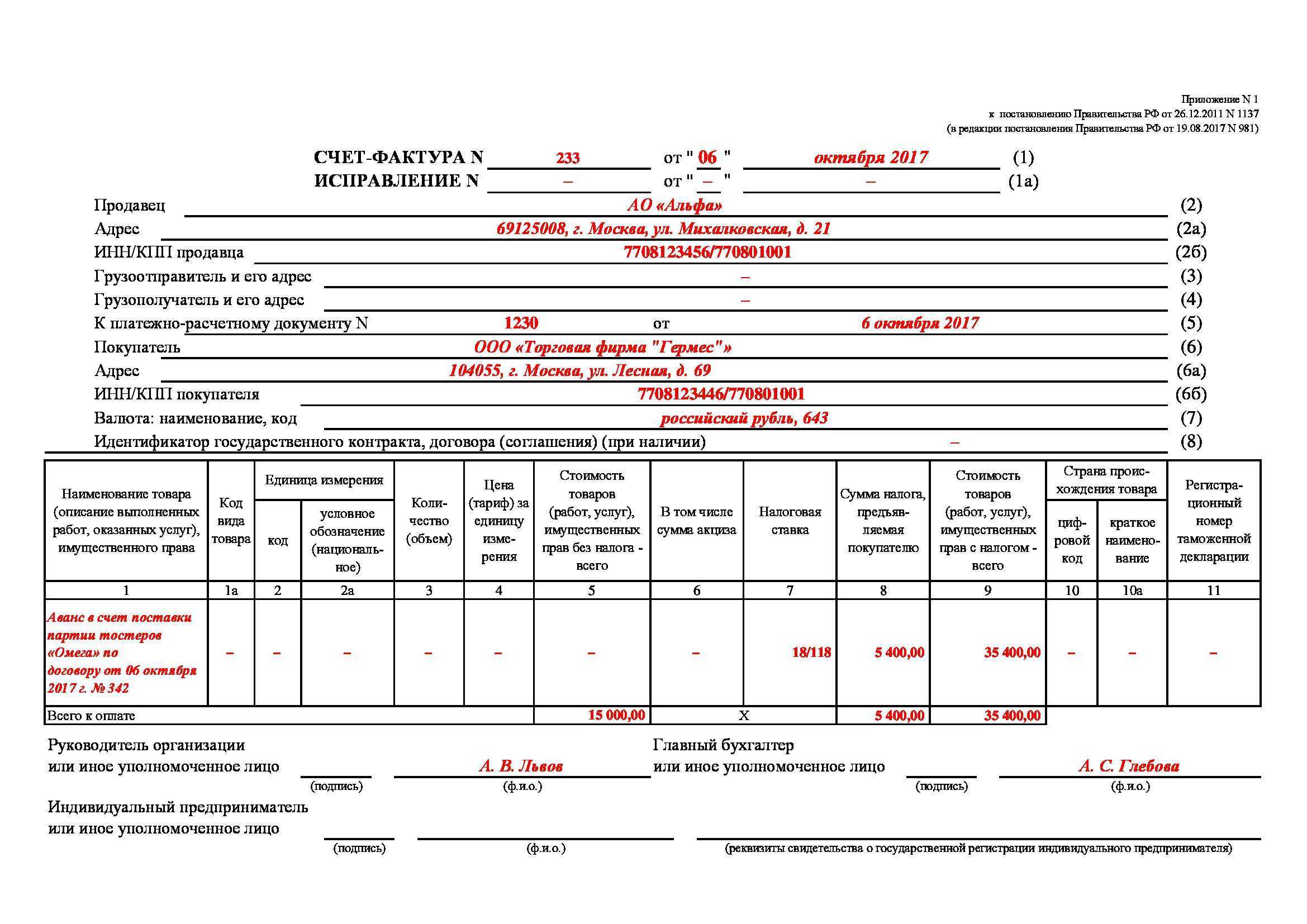

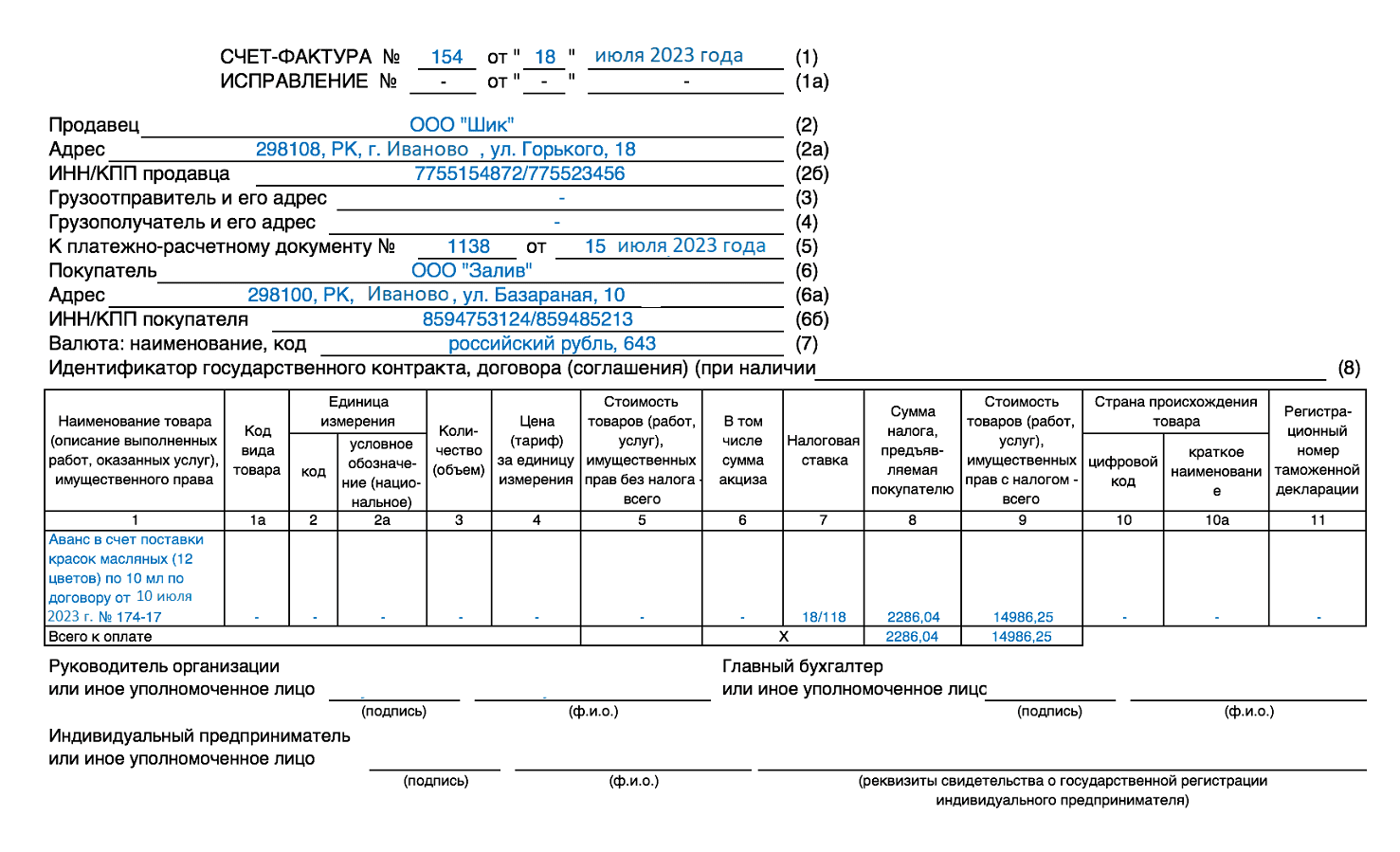

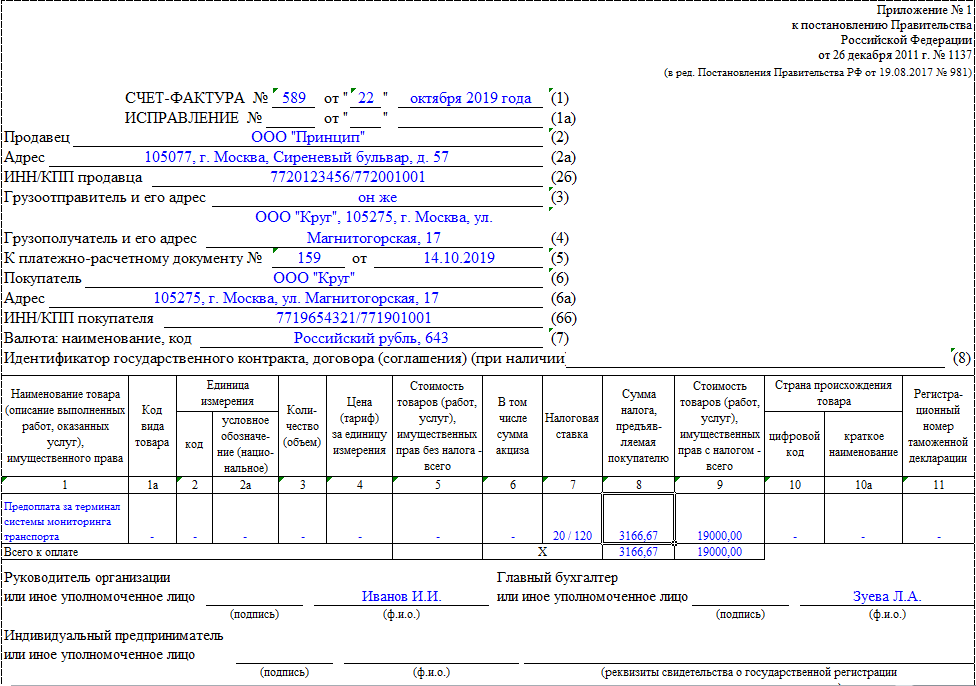

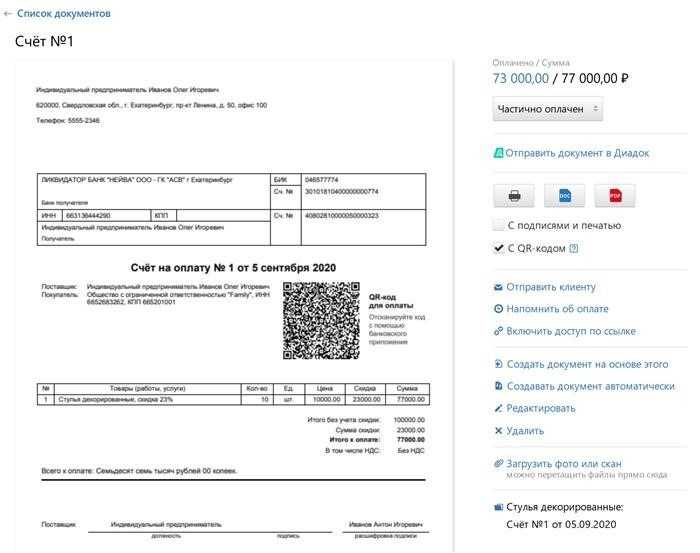

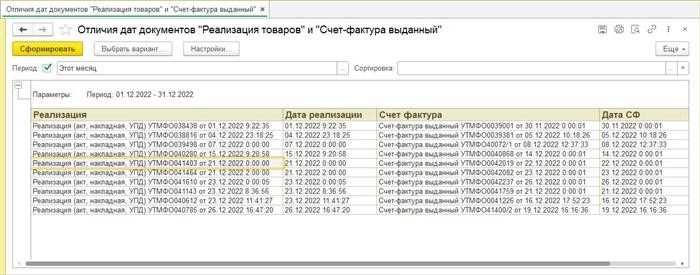

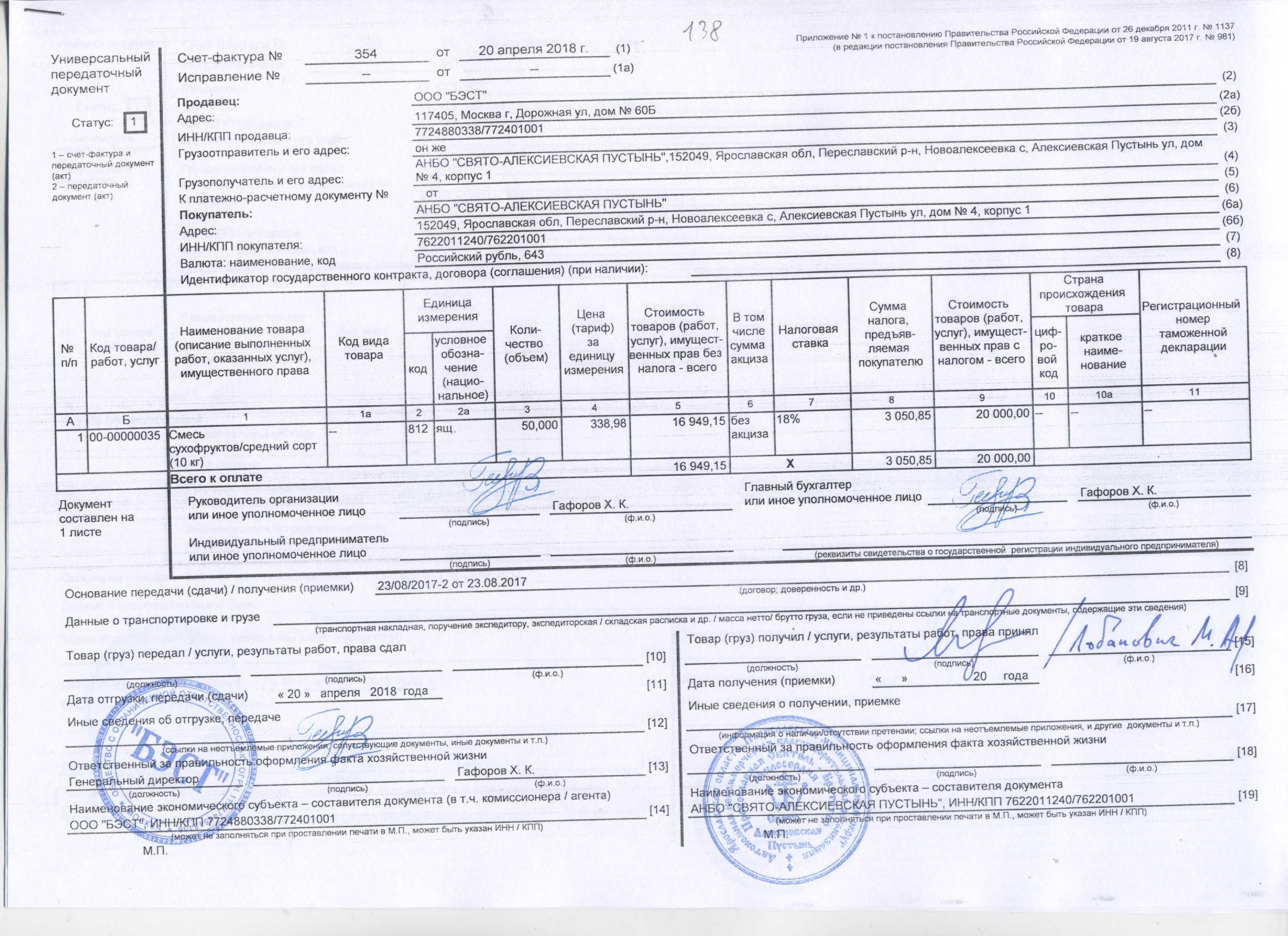

Счет фактура выписана раньше акта выполненных работ

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом.

Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре.

То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

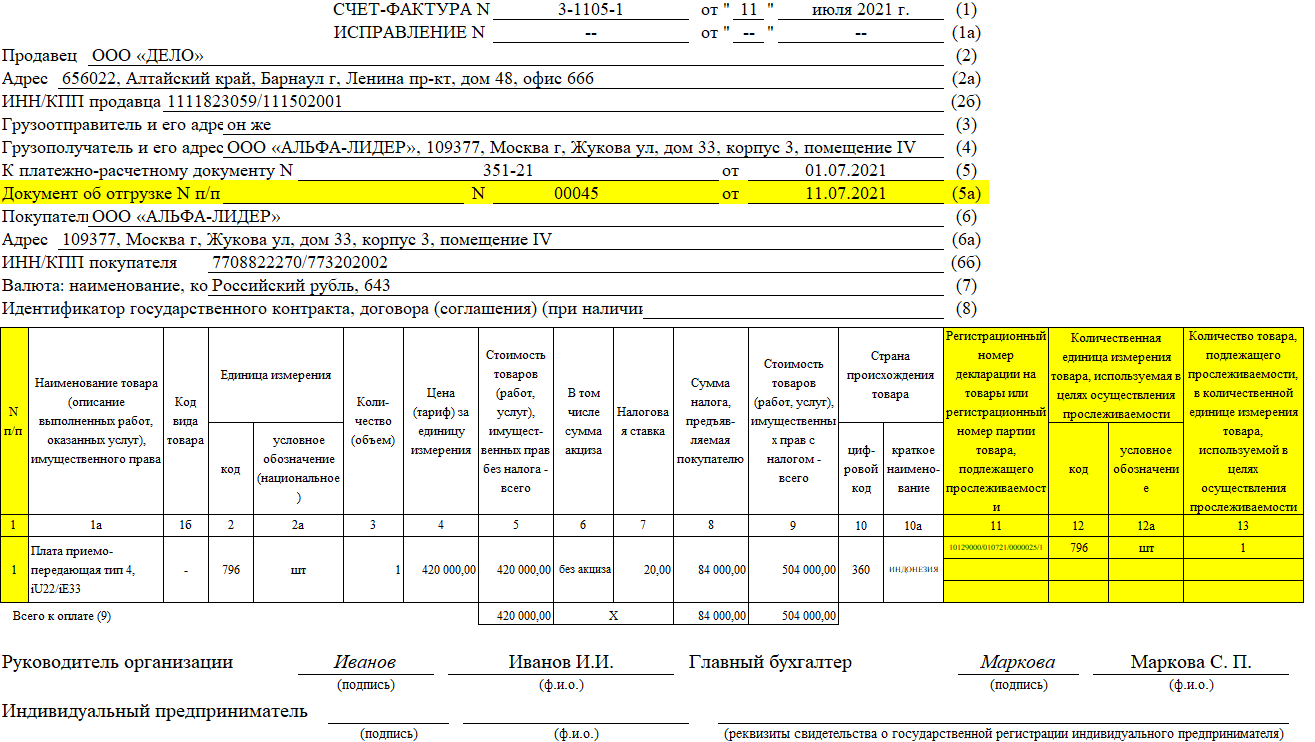

Дата счета-фактуры влияет на своевременность получения заказчиком работ вычета по НДС. Она определяется по нормам п. 3 ст. 168 НК РФ и выбирается из отрезка длиной в 5 календарных дней, отсчитываемых от момента:

- выполнения работ, оказания услуг или отгрузки товаров и продукции;

- получения аванса;

- изменения объема выполненных работ (количества или цены отгруженных товаров).

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

О возможных штрафах при нарушении срока выставления счета-фактуры рассказываем в этом материале.

Как избавиться от календарной путаницы

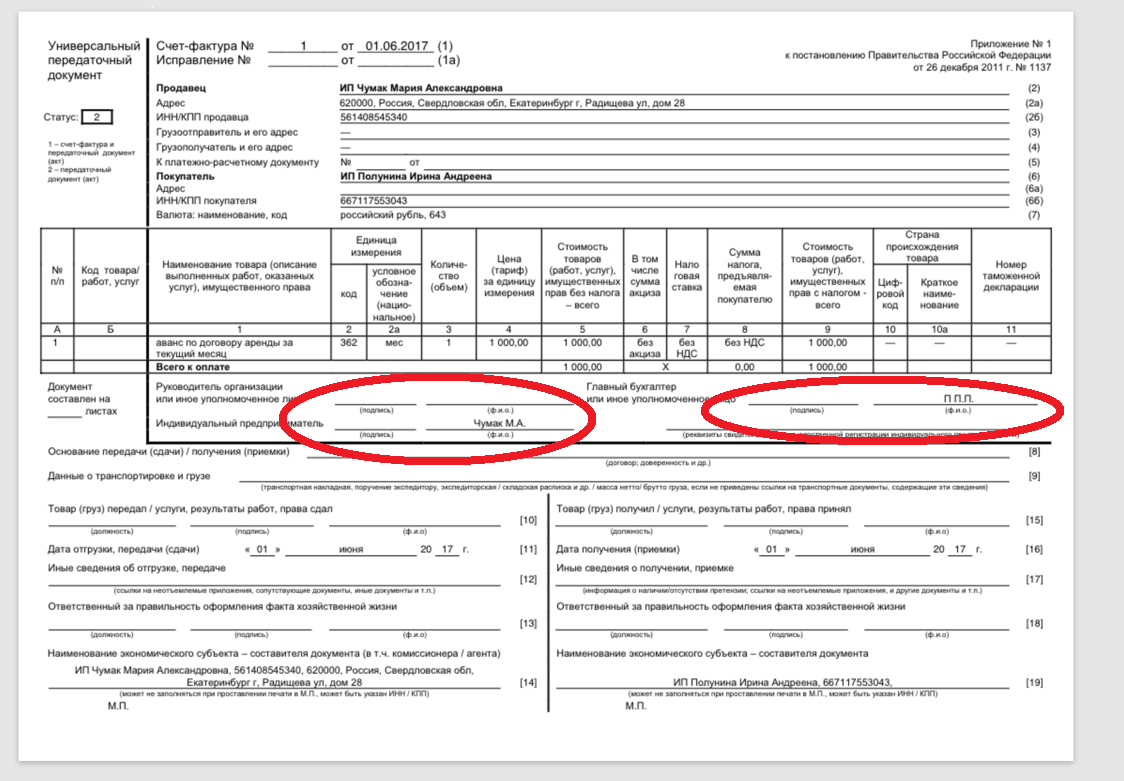

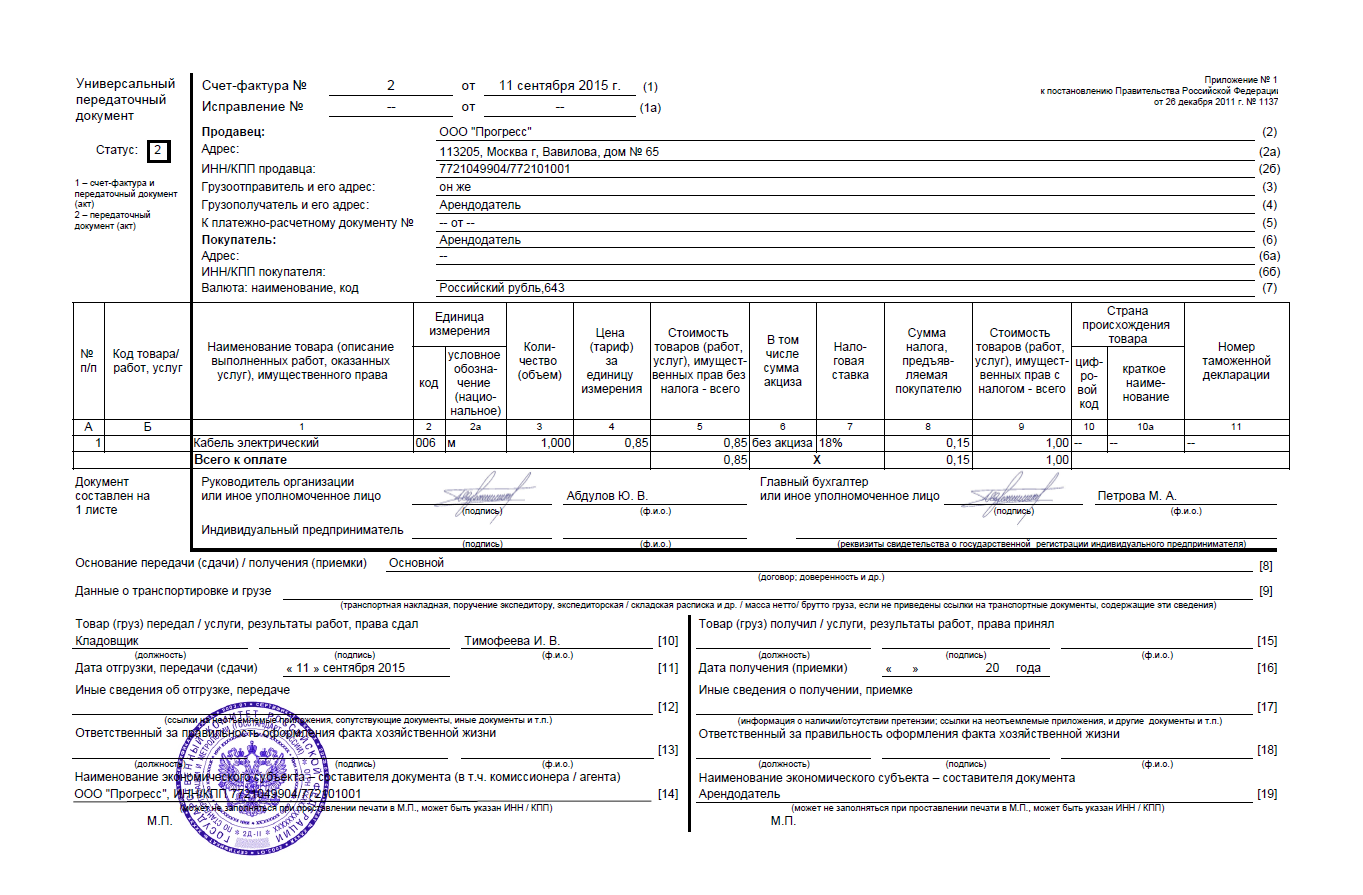

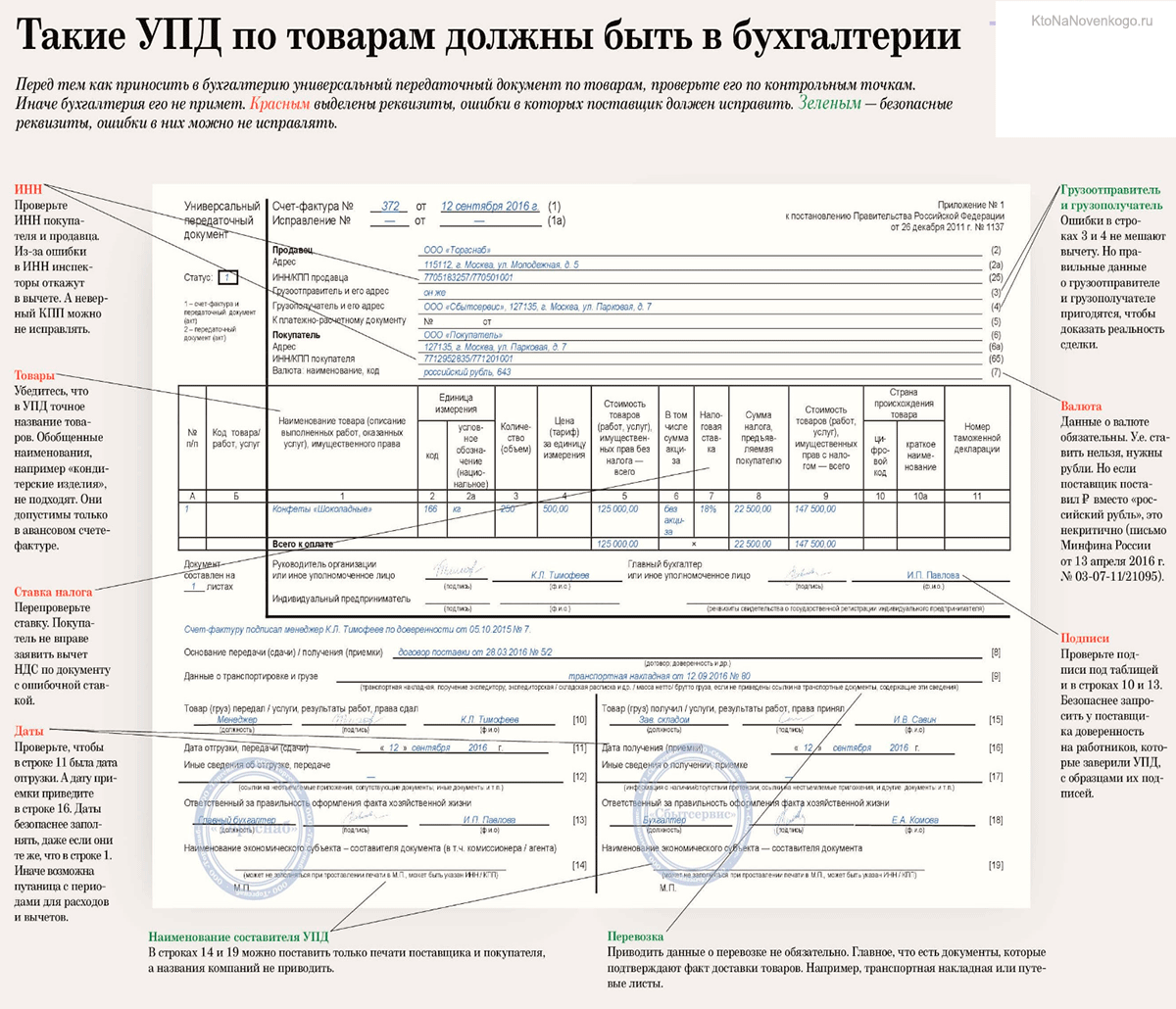

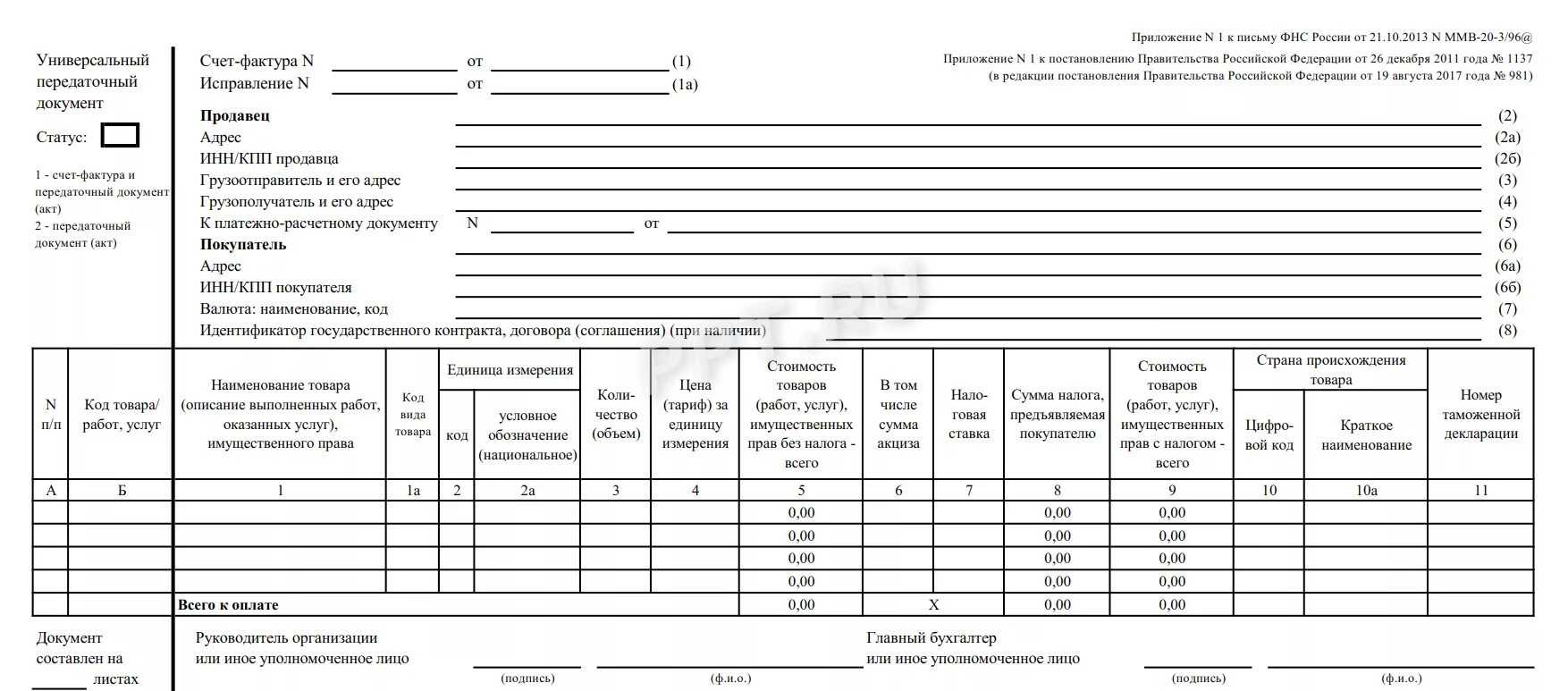

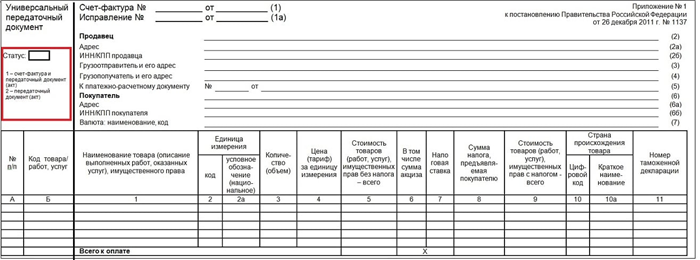

Чтобы не ошибаться с датами в акте и счете-фактуре, можно оптимизировать процедуру оформления этих двух документов, а именно объединить их в одном универсальном передаточном документе (УПД). Соответственно, и дата у такого документа будет только одна. Исчезнет причина разночтений в датах, и риски претензий контролеров сведутся к минимуму.

Переход на применение УПД требует предварительной подготовки:

Нужно на основе рекомендуемой налоговиками формы УПД разработать бланк, позволяющий совместить сведения из счета-фактуры и акта выполненных работ

Важно, чтобы эта форма содержала все обязательные для первичного документа и счета-фактуры реквизиты.

Утвердить в учетной политике бланк УПД и возможность его применения.

Согласовать с контрагентами условия применения УПД.. Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/96@

Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/96@.

Подробнее об алгоритме перехода на УПД рассказываем здесь.

Итоги

Дата счета законодательством не регламентируется и определяется самостоятельно исполнителем работ или прописывается в договоре. Счет-фактура и акт выполненных работ могут оформляться одной датой.

Допустимо выставлять счет-фактуру в даты, отличные от даты первичного документа (акта). При этом разница в датах не должна превышать 5 календарных дней.

Если дата акта оказанных услуг и дата счета-фактуры приходятся на разные месяцы, является ли это нарушением? Объясняют эксперты службы Правового консалтинга ГАРАНТ Екатерина Лазукова и Сергей Родюшкин.

Читать еще: При смене названия организации какие документы меняются

Услуги оказаны в одном месяце, а счет-фактура выписан в следующем месяце. Является ли это нарушением?

На основании п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг) соответствующие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Таким образом, предельный срок выставления счетов-фактур исчисляется с даты отгрузки товара (выполнения работ, оказания услуг).

Как избавиться от календарной путаницы

В нашей современной жизни мы все чаще сталкиваемся с проблемой календарной путаницы. Одна дата указана в счете-фактуре, другая в акте выполненных работ. Это может привести к недоразумениям и несоответствиям при расчетах и бухгалтерии. Чтобы избежать таких ситуаций, следуйте некоторым простым рекомендациям.

1. Выберите единые даты

При составлении счетов-фактур и актов выполненных работ, установите правило указывать одну и ту же дату для обоих документов. Для удобства можно выбрать дату выполнения услуги или поставки товара. Это позволит избежать путаницы и снизить вероятность ошибок.

2. Проверяйте документы тщательно

Необходимо внимательно проверять все документы перед их отправкой или подписанием. Удостоверьтесь, что указанные даты совпадают и нет расхождений. Если вы замечаете несоответствия, свяжитесь с контрагентом и уточните информацию. Это поможет избежать непредвиденных проблем в будущем.

3. Ведите подробную документацию

Для учета дат и избежания путаницы, важно вести подробную документацию. Создайте единый архив, где будут храниться все счета-фактуры и акты выполненных работ

Укажите в них даты, номера и другую важную информацию. Это поможет вам быстро находить нужную документацию и следить за соблюдением сроков.

4. Обратитесь к специалистам

Если у вас возникают сложности с оформлением счетов-фактур и актов выполненных работ, обратитесь за помощью к специалистам. Бухгалтеры и юристы смогут проконсультировать вас и подсказать правильное оформление документов. Это поможет избежать ошибок и гарантировать правильность учета.

Для избавления от календарной путаницы и предотвращения возникновения проблем в работе необходимо установить единые даты для счетов-фактур и актов выполненных работ, тщательно проверять документы, вести подробную документацию и при необходимости обратиться за помощью к специалистам. Соблюдение этих рекомендаций позволит вам избежать недоразумений, ускорит процесс расчетов и облегчит учетную работу в вашей организации.

«Запоздавший» счет-фактура: как применить вычет?

Покупатель – плательщик НДС вправе воспользоваться вычетом предъявленного ему налога по товарам (работам, услугам), в том числе объектам ОС, в случае, если соблюдены прописанные в ст. и НК РФ условия: покупка предназначена для облагаемой НДС операции и поставлена на учет, у покупателя имеется оформленный соответствующим образом счет-фактура.

Бывает, что этот документ (счет-фактура) получен с опозданием. Тогда у налогоплательщика может возникнуть вопрос: за какой период заявлять вычет?

Согласно абз. 2 НК РФ при получении счета-фактуры покупателем от продавца после завершения налогового периода, в котором товары (работы, услуги) приняты на учет, но до установленного ст. 174 НК РФ срока представления налоговой декларации за указанный налоговый период покупатель вправе принять к вычету сумму НДС в отношении этой покупки с того налогового периода, в котором она была поставлена на учет (см., например, письма Минфина России от 14.02.2019 № 03‑07‑11/9305, от 28.07.2016 № 03‑07‑11/44208).

Соответственно, период, в течение которого действует право на вычет НДС, отсчитывается с даты принятия на учет покупки вне зависимости от того, поступил ли к этому времени от продавца счет-фактура.

Если счет-фактура получен до 25‑го числа месяца, следующего за налоговым периодом, в котором оприходованы товары (работы, услуги), заявить вычет можно в декларации по НДС за налоговый период, в котором они поставлены на учет. При уже сданной к этому времени декларации можно подать «уточненку» и включить в нее вычет по этому счету-фактуре.

Если счет-фактура «припозднился» и получен налогоплательщиком после окончания квартала, в котором покупка принята к учету, а также после последнего дня срока представления декларации по НДС за этот налоговый период, покупатель заявит вычет в следующем (когда поступил счет-фактура) квартале.

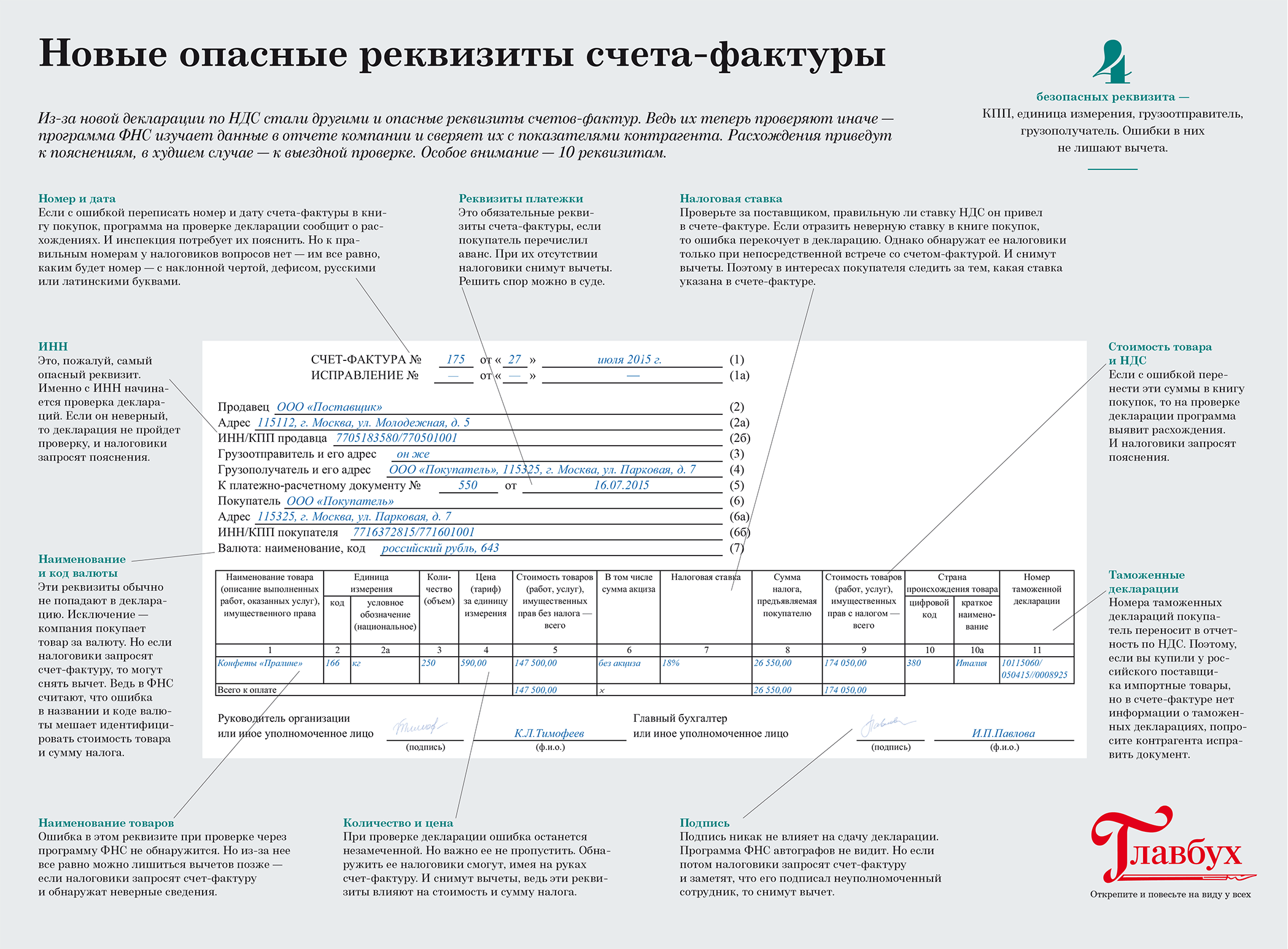

Особенности регистрации счетов-фактур при выполнении работ, оказании услуг

При выполнении работ или оказании услуг важно правильно оформить счет-фактуру и учесть ряд особенностей, с целью избежать возможных ошибок и проблем с налоговыми органами. Регистрация счетов-фактур требует внимания к дате и информации, указанной на них

Важность правильной даты счета-фактуры

Дата счета-фактуры играет важную роль в налоговом учете и оказывает влияние на налоговые обязательства сторон. В соответствии с Законом о НДС, счет-фактура должна быть выставлена не позднее пяти дней с момента оказания услуги или выполнения работ. Отсрочка или изменение даты счета-фактуры может повлечь за собой штрафы или проблемы при отчетности перед налоговыми органами.

Соответствие акта оказанных работ и счета-фактуры

Акт оказанных работ и счет-фактура должны соответствовать друг другу, так как являются основными документами для учета оказанных услуг или выполненных работ. Они должны содержать одинаковую информацию о стоимости, объеме, наименовании услуг или работ. Несоответствие между этими документами может привести к проблемам во время проверки налоговыми органами.

Контроль обязательных реквизитов

При оформлении счета-фактуры необходимо обратить внимание на наличие и правильность внесения обязательных реквизитов. К ним относятся наименование организации, ее ИНН и КПП, данные контрагента, дата оказания услуги или выполнения работ, номер и дата договора, а также сумма, включая НДС

Неправильное заполнение или отсутствие обязательных реквизитов может привести к отказу в признании счета-фактуры или штрафам со стороны налоговых органов.

Налоговые расчеты и указание ставки НДС

Счет-фактура должна содержать информацию о налоговых расчетах и указывать ставку НДС. В зависимости от оказываемых услуг или выполняемых работ, ставка НДС может быть различной: 0%, 10% или 20%. Неправильное указание ставки НДС может привести к проблемам при прохождении проверки налоговыми органами и исправлению ошибок в последующих отчетах.

Проверка документов на предмет ошибок и несоответствий

Перед регистрацией счета-фактуры рекомендуется внимательно проверить все документы на наличие ошибок и несоответствий. Необходимо убедиться, что информация, указанная в акте оказанных работ и счете-фактуре, совпадает и соответствует действительности. Это поможет избежать проблем и непредвиденных расходов в будущем.

Основные реквизиты счета-фактуры:

Наименование реквизита

Обязательность

Наименование организации

Да

ИНН

Да

КПП

Да

Данные контрагента

Да

Дата оказания услуги или выполнения работ

Да

Номер и дата договора

Да

Сумма, включая НДС

Да

Ставка НДС

Да

В целом, регистрация счета-фактуры при выполнении работ и оказании услуг требует внимания к деталям и правильного заполнения всех обязательных реквизитов. Соблюдение всех требований по документообороту поможет избежать проблем и упростит взаимодействие с налоговыми органами.