Какие расходы возможно покрывать с помощью командировочных

Командировочные выплачиваются сотрудникам для покрытия расходов, связанных с официальными поездками. Такие расходы включают следующие категории:

1. Транспортные расходы: командировочные могут использоваться для оплаты проезда на общественном транспорте, таком как поезда, автобусы, трамваи или метро. Кроме того, можно включить расходы на аренду автомобиля или трансферы из аэропорта.

2. Расходы на проживание: командировочные могут использоваться для оплаты гостиницы, аренды жилья или проживания в предоставленных служебных апартаментах. Обычно сотрудник имеет возможность выбрать отель или апартаменты в определенном диапазоне цен.

3. Питание: командировочные могут использоваться для оплаты питания во время командировки. Расходы на завтраки, обеды и ужины включаются в стоимость командировочных, но обычно установлены лимиты на сумму, которую можно потратить на один прием пищи.

4. Бизнес-расходы: командировочные могут использоваться для оплаты дополнительных расходов, связанных с работой. Это могут быть расходы на представительские сборы, бизнес-ланчи с партнерами или расходы на профессиональные мероприятия (конференции, семинары и т. д.).

5. Другие расходы: командировочные могут использоваться для покрытия других расходов, связанных с командировкой. Это могут быть расходы на такси, междугородные звонки, багаж и прочие необходимые расходы.

Важно заметить, что каждая организация может иметь свои собственные правила относительно того, какие расходы можно покрыть с помощью командировочных. Проверьте внутренние правила и процедуры вашей компании, чтобы узнать подробности о допустимых расходах

Порядок возмещения командировочных расходов

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

-

расходы на проезд;

-

расходы по найму жилого помещения;

-

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

-

иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

-

расходы на оформление загранпаспорта, визы и других документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

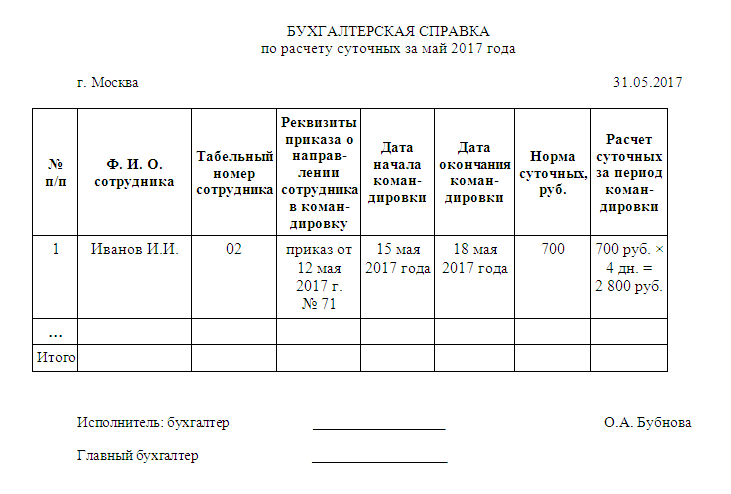

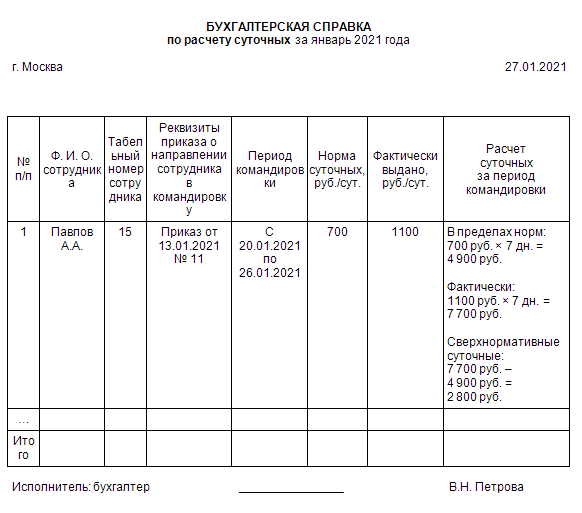

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. — за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

-

при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

-

даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

-

при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

-

при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

Можно ли вернуть госпошлину если она не понадобилась ГИБДД

Какие расходы могут быть включены в командировочные для безработных

Для безработных людей командировка может представлять отличную возможность для поиска новых предложений о работе или расширения своего круга профессиональных контактов. Однако, участие в командировке может потребовать определенных расходов. Вот некоторые из них, которые могут быть включены в командировочные для безработных:

1. Проживание: Во время командировок, безработным может потребоваться остановиться в отеле или снять квартиру на короткий срок. Расходы на проживание могут быть включены в список командировочных расходов.

2. Транспорт: Безработному может потребоваться добраться до места командировки, а также перемещаться внутри города или региона. Расходы на проезд, включая билеты на поезд, самолет, такси или аренду автомобиля, также могут быть включены в командировочные.

Общие правила предоставления командировки

Командировка сотруднику за границу предоставляется на основе разработанных предприятием локальных нормативных актов в рамках своей компетенции и с учетом норм действующего трудового законодательства, а также коллективных соглашений. Данное право предоставлено работодателям, за исключением физических лиц, на основе п. 1 ст. 8 Трудового Кодекса Российской Федерации.

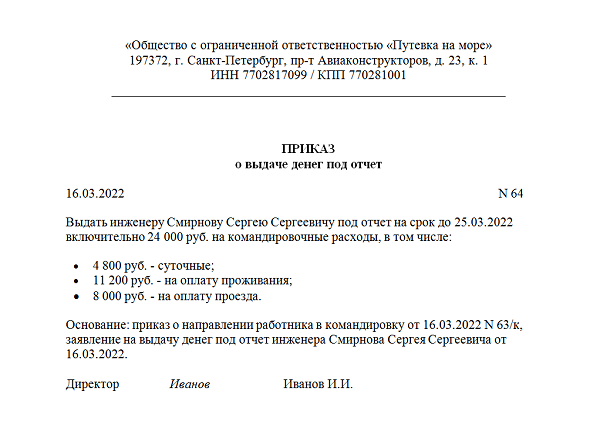

Постановлением Правительства РФ от 13.10.2008 № 749 установлены особенности направления работников организации в служебные командировки. Основанием для предоставления командировки вне места постоянной работы на установленный срок является решение работодателя в письменном виде. При этом на законодательном уровне не установлен вид документа для такого решения. Правом работодателя является оформление решения о предоставлении командировки в виде самостоятельно разработанного документа. Чаще всего решение руководителя выражается в приказе или распоряжении. Постановлением Госкомстата от 05.01.2004 № 1 установлены унифицированные формы приказов по формам Т-9 и Т-9а.

При оформлении приказа о направлении работника в командировку за границу на основании внутренних нормативных актов дополнительно оформляются следующие документы: служебное задание, командировочное удостоверение, в дальнейшем – отчет о проделанной работе.

Суточные при загранкомандировках

При служебных поездках за границу работнику оплачивают суточные за каждый день, которые он проводит в поездке. В эти дни также включаются выходные, праздники и дни в пути.

В том числе суточные выплачиваются и за дни болезни работника в поездке. Причем, если продолжительность болезни превысила длительность командировки, то суточные придется доплатить. Доплачивают суточные также и в том случае, если работник в командировке задерживается, но только если такая задержка согласована с работодателем.

В том случае если работник возвращается позже положенного времени из командировки по собственной инициативе, то суточные за дни задержки выплачиваться не нужно. Работник может задержаться, например, в том же городе по собственным нужном или уехать из места поездки в отпуск. Такой же порядок действует и в том случае, если по своей инициативе работник отправился в служебную поездку раньше положенного времени.

Расходы при загранкомандировках

Направляя в загранкомандировку своего сотрудника, работодатель определяет конкретный ее срок. Устанавливается он исходя из объема поручений, уровня сложности и некоторых других особенностей поездки. При этом, согласно Положению о командировках, работнику должны возмещаться следующие расходы:

- Проезд и наем жилого помещения;

- Суточные, или допрасходы, которые необходимы для проживания вне постоянной места проживания;

- Другие расходы, которые работник производил с разрешения работодателя.

Такие расходы подлежат возмещению вне зависимости от того, куда направляется работник – в командировку по РФ или за ее пределы. При отправлении работника в командировку в иностранное государство, ему должны возмещаться дополнительные расходы, такие как:

- Связанные с оформлением загранпаспорта, визы, либо других документов, необходимых для выезда;

- Сборы (консульские, аэродромные, за право въезда, транзита авто);

- По оформлению обязательной медстраховки;

- Другие обязательные сборы, либо платежи.

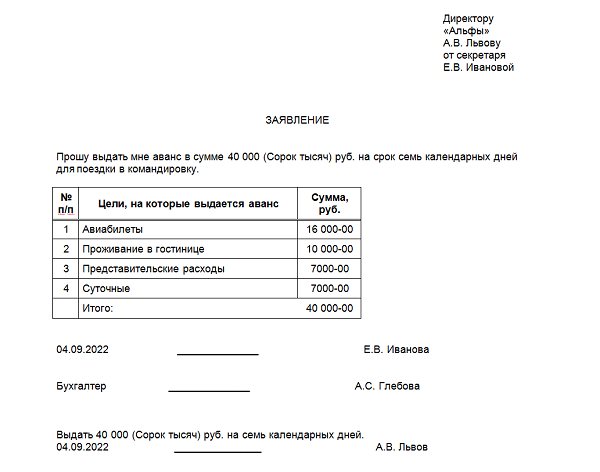

После того, как сотрудник возвращается из командировки, он предоставляет работодателю авансовый отчет. Сделать это он обязан в срок до 3-х рабочих дней. В отчете он предоставляет информацию об всех израсходованных в командировке денежных средств. На основании этого с работником производится окончательный расчет по авансу, выданному ему перед поездкой. К авансу работник прикладывает документы подтверждающие его расходы, например, о найме помещения, затратах на проезд или другие затраты, которые непосредственно связаны с командировкой.

Как правило из загранкомандировок работник привозит подтверждающие документы, составленные на иностранном языке. В этом случае они должны быть переведены на русский язык. Это может сделать сторонний профессиональный переводчик, либо один из специалистов организации – работодателя.

|

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

|

НДФЛ и страховые взносы

Законодательство не установило отдельные условия на освобождение командировочных от обложения страховыми взносами, НДФЛ. Расходы не подтверждаются документами. Другое дело обстоит со служащими, чья работа состоит из регулярных поездок. В этом случае выплаты освобождаются при соблюдении некоторых условий:

- Подтверждающая документация;

- Наличие рабочих условий разъездного типа в трудовом договоре, локальном нормативном документе.

При увеличении командировочных выплат, для работника определяется сумма дохода с удержанного НДФЛ. Доход признается после возвращения работника из поездки в последний день, утвержденный в отчете авансов. Обычно НДФЛ удерживают при ближайшей выплате, выплачивают не позднее первого рабочего дня после получения дохода.

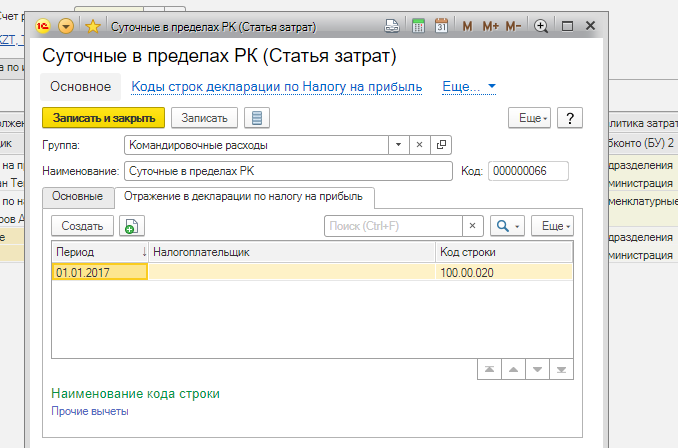

При расчете базы по налогу на прибыль суточные в полном объеме можно учесть в составе расходов.

При выплате суточных в иностранной валюте для расчета базы по налогу на прибыль потребуется, в соответствии со ст. 264 п.1 НК РФ, конвертировать в рубли по курсу ЦБ на день получения командированным работником суточных.

В случае если суточные были начислены в иностранной валюте, но выданы работнику в их рублевом эквиваленте, конвертирование не потребуется.

Суточные для загранкомандировок в пределах, определенных Правительством РФ для бюджетных организаций – 2500 рублей в сутки, не облагаются НДФЛ (ст.217 НК РФ). Суммы суточных выплат сверх этого предела становятся объектом налогообложения.

Формула расчета НДФЛ по рублевым суточным сверх лимита в 2500 рублей будет следующей:

(Сумма выплаченных суточных – 2500 рублей)× количество командировочных дней = налоговая база.

Формула расчета НДФЛ по валютным суточным сверх лимита в 2500 рублей в эквиваленте выглядит следующим образом:

(Суточные в валюте за 1 день × курс валюты – 2500 рублей) × количество командировочных дней = налоговая база.

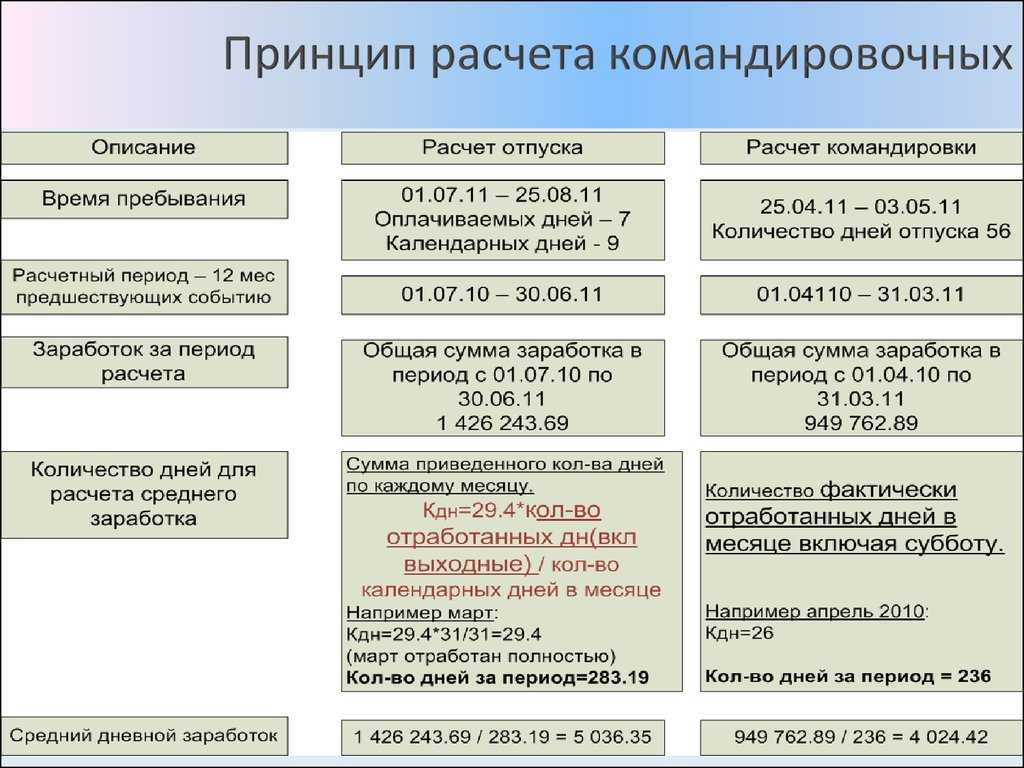

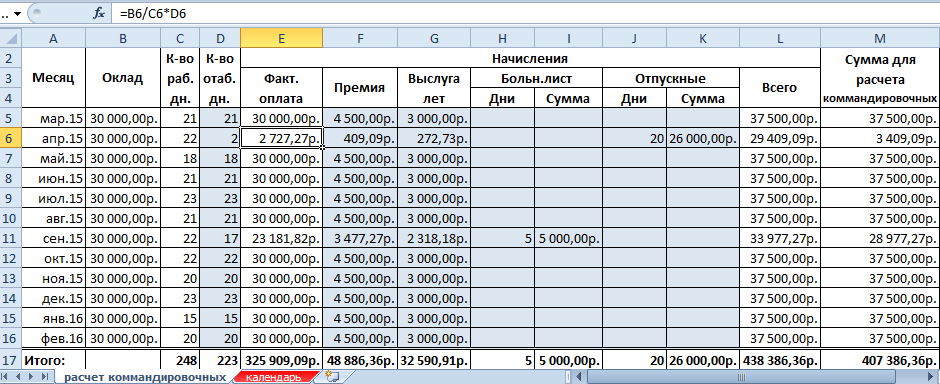

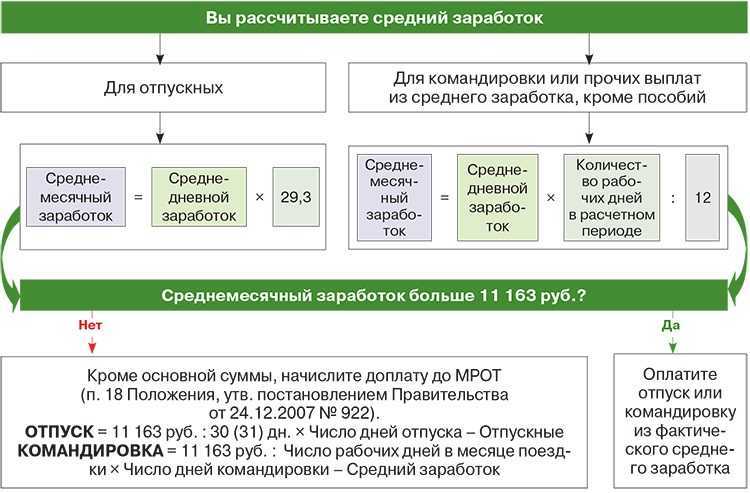

Как рассчитать командировочные дни

Для рассчета командировочных дней необходимо учитывать следующие факторы:

Длительность командировки. В первую очередь нужно определить, сколько дней сотрудник будет проводить в командировке. Это может быть срез рабочих дней, выходные и праздничные дни.

Календарь 2024 года

Важно иметь доступ к календарю на предстоящий год, чтобы учесть все нерабочие дни, которые могут влиять на расчет командировочных дней.

Рабочий график в городе командировки. Если в городе командировки есть свои особенности, связанные с рабочим графиком (праздничные дни, режим работы и т.д.), то это также нужно учесть при расчете.

После определения всех факторов можно приступить к самому расчету.

Например, если сотрудник будет находиться в командировке в течение 10 дней с 1 января по 10 января 2024 года, то в расчете командировочных дней необходимо учесть выходные и праздничные дни, а также рабочий график в городе командировки.

| Дата | День недели | Тип дня | Командировочный? |

|---|---|---|---|

| 01 января | Вторник | Выходной | Да |

| 02 января | Среда | Рабочий | Да |

| 03 января | Четверг | Рабочий | Да |

| 04 января | Пятница | Рабочий | Да |

| 05 января | Суббота | Выходной | Нет |

| 06 января | Воскресенье | Выходной | Нет |

| 07 января | Понедельник | Выходной | Да |

| 08 января | Вторник | Рабочий | Да |

| 09 января | Среда | Рабочий | Да |

| 10 января | Четверг | Рабочий | Да |

В приведенном примере, из 10 дней командировки, 7 дней признаются командировочными. Это позволяет определить длительность командировки и организовать работу сотрудника таким образом, чтобы учесть факторы, влияющие на рабочий график.

Новые требования и изменения в 2024 году

С 1 января 2024 года вступили в силу новые требования и изменения для суточных при командировках по России. Они были внесены в Закон о государственной гражданской службе и регулируют размер выплат для государственных служащих, отправленных в командировку внутри страны.

Согласно новым правилам, размер суточных будет зависеть от региона, в который осуществляется командировка. Так, для крупных городов, таких как Москва и Санкт-Петербург, суточные будут выше, чем для городов регионального значения. Кроме того, разница в размере суточных будет зависеть от прожиточного минимума в регионе и ранга должностного лица.

Суточные выплаты будут индексироваться ежегодно и рассчитываться исходя из уровня инфляции. Для уточнения размера суточных в 2024 году необходимо обратиться к соответствующим нормативным актам, которые будут опубликованы в начале следующего года.

Важно отметить, что новые требования и изменения в 2024 году направлены на увеличение прозрачности и справедливости в выплатах суточных при командировках по России. Они также предусматривают возможность контроля и проверки соответствия размера суточных фактическим затратам на проживание и питание

Какие существуют виды командировочных дней в 2024 году

В 2024 году для оплаты командировочных дней можно использовать несколько различных видов:

- Рабочие дни. Рабочие дни включают в себя дни, когда сотрудник должен выполнять свои обязанности по работе в командировке. Обычно это дни с понедельника по пятницу, за исключением праздничных и нерабочих дней.

- Календарные дни. Календарные дни включают все дни, включая выходные и праздничные дни, в которые сотрудник находится в командировке. Они используются в случаях, когда сотрудник должен быть доступен и готов выполнить свои обязанности в любой день, 24 часа в сутки.

- Выходные дни. Выходные дни не являются рабочими днями и включают субботу и воскресенье, а также другие дни, которые официально признаны выходными в определенной стране или регионе. В такие дни сотруднику не требуется работать, если только это не предусмотрено его должностными обязанностями или договоренностями с работодателем.

Работодатель и сотрудник должны заранее согласовать, на основании каких дней будет рассчитываться оплата командировочных дней в 2024 году. Соглашение может быть закреплено в трудовом договоре или дополнительном соглашении к нему.

При оформлении отчетов по командировочным дням в 2024 году необходимо указать следующую информацию:

- Дата командировки: Укажите точную дату начала и окончания командировки.

- Цель командировки: Опишите цель, задачи и план работы в командировке.

- Место командировки: Укажите город или страну, где проходила командировка.

- Расходы: Укажите все расходы, понесенные во время командировки (транспорт, проживание, питание и прочие).

- Справки и документы: Помимо отчета, приложите копии всех справок и документов, подтверждающих проведенные расходы.

https://youtube.com/watch?v=AR_dsqqCp9M%26pp%3DygVc0J3QvtGA0LzQsCDRgdGD0YLQvtGH0L3Ri9GFINC60L7QvNCw0L3QtNC40YDQvtCy0L7Rh9C90YvRhSDRgNCw0YHRhdC-0LTQvtCyINCyIDIwMjQg0LPQvtC00YM%253D

Суточные на один день: важная информация

Размеры суточных на один день могут отличаться в зависимости от страны и региона. Обычно они устанавливаются с учетом стоимости жизни, цен на продукты и услуги, а также уровня инфляции в конкретной стране или регионе.

Правила расчета суточных на один день также могут отличаться в разных организациях. Они могут определяться внутренними правилами компании, законодательством или коллективным договором. Обычно расчет суточных производится исходя из реальных затрат сотрудника, подтвержденных документально.

| Страна | Размер суточных на один день |

|---|---|

| Россия | 3 000 рублей |

| США | 100 долларов |

| Германия | 50 евро |

Важно помнить, что суточные на один день не являются налогооблагаемым доходом для сотрудника. Они предназначены исключительно для возмещения расходов

Перед отправлением в командировку рекомендуется ознакомиться с правилами и размерами суточных на один день, чтобы правильно планировать и учитывать свои расходы.

Информация о размерах и правилах расчета суточных на один день обычно доступна в отделе кадров или финансового отдела организации. В случае необходимости, можно обратиться к руководителю или специалисту по кадрам для получения дополнительной информации.

Часто задаваемые вопросы о суточных

1. Какие расходы включаются в суточные?

В суточные обычно включаются расходы на проживание, питание и транспорт. Кроме того, могут быть учтены другие необходимые расходы: стоимость интернета, услуги стирки, культурные мероприятия и т.д. Точный перечень расходов определяется организацией, в которую вы направляетесь.

2. Каковы размеры суточных на один день в 2024 году?

Размеры суточных на один день в 2024 году устанавливаются в соответствии с действующим законодательством и регулируются правилами организации. Размеры могут различаться в зависимости от региона и целевой страны командировки.

3. Как происходит расчет суточных?

Расчет суточных производится на основе затратного норматива, который определяется организацией. Обычно он включает в себя стоимость проживания, питания и транспортных расходов. Расчет суточных осуществляется за каждый день командировки.

4. Какие документы нужны для получения суточных?

Для получения суточных часто требуется предоставить такие документы, как приказ о командировке, билеты на транспорт, чеки об оплате проживания и питания. Точный перечень необходимых документов может зависеть от правил организации.

5. Какие правила расчета суточных действуют при продолжительных командировках?

При продолжительных командировках, обычно более 30 дней, могут применяться отдельные правила расчета суточных. Например, размер суточных может изменяться каждые 10 дней в зависимости от региона или целевой страны командировки.

6. Какие ограничения на использование суточных могут быть установлены?

Организация может устанавливать ограничения на использование суточных. Например, суточные могут быть предоставлены только на определенный вид расходов (питание, проживание) или ограничены по сумме. Точные ограничения зависят от политики организации.

7. Какие дополнительные условия могут быть установлены при выдаче суточных?

При выдаче суточных могут быть установлены дополнительные условия. Например, организация может требовать предоставления отчетности о расходовании суточных, или запрещать использование суточных для оплаты алкоголя или курения. Точные условия определяются политикой организации.

8. Каковы последствия нарушения правил использования суточных?

Нарушение правил использования суточных может привести к последствиям, таким как отказ в возмещении затрат, штрафные санкции или привлечение к ответственности

Поэтому очень важно ознакомиться с правилами использования суточных и строго их соблюдать

9. Как суточные учитываются в бухгалтерии?

Суточные учитываются в бухгалтерии как расходы организации. Обычно они отражаются в расходной накладной или специальной форме отчетности. Для учета суточных необходимо предоставить соответствующие документы, подтверждающие затраты.

Расчет при заграничной командировке

Расчет суточных при командировке за границу имеет ряд особенностей. Ее длительность считается таким же образом. При этом:

Знаете ли Вы

Законодательствоим предсмотрена компенсация расходов на такси и личный транспорт в командировке. Обязательным является документальное подтверждение этих расходов. Подробнее читайте здесь

- за период, когда сотрудник находился на территории страны, суточные выплачиваются по норме для внутренних командировок (в том числе за период, необходимый для прибытия в аэропорт);

- за период, когда сотрудник находился на территории другой страны, суточные ему должны выплатить по нормам для заграничной командировки и в местной валюте.

Суточные в день прибытия в другую страну считаются по нормативам для заграничной командировки. В день, когда сотрудник вернулся в страну, суточные он получает по нормам для внутренней командировки. Даты пересечения границы проверяются по отметке в паспорте. В командировках в страны СНГ, при пересечении границ которых не ставится отметка в паспорте, даты отъезда и приезда считаются по проездным документам.

Если в период командировки сотрудник переезжает с одной страны в другую, то за день пересечения границы выплата суточных при командировках производится по норме страны прибытия.

Обратите внимание — как рассчитываются суточные в командировках по странам СНГ:

https://youtube.com/watch?v=Kbs8jqE5zlY

Определение суточных из закона

Основные документы, регламентирующие порядок определения размера суточных, включают в себя Конституцию РФ, законодательные акты, приказы Министерства труда и социальной защиты РФ, гражданский и трудовой кодексы РФ, а также методические указания Минфина и других ведомств.

Законодательная база

Согласно статье 142.1 Трудового кодекса РФ, работникам, направляемым в командировку, предоставляются суточные. В соответствии с Законом «О командировках», размер суточных определяется организацией или учреждением, в которое направлен работник.

Основные принципы определения суточных

- Размер суточных зависит от места пребывания работника в командировке и длительности командировки.

- Размер суточных определяется в пределах установленных нормативов, которые могут различаться в зависимости от региона.

- Суточные могут увеличиваться или уменьшаться в зависимости от условий проживания, в том числе стоимости питания и размещения.

- Временные ограничения на командировку могут повлиять на размер суточных. Если работник находится в командировке более 30 дней подряд, его суточные увеличиваются в соответствии с законодательством.

Финансовые и юридические последствия

Работники должны получать суточные в полном объеме. Отказ организации в выплате суточных или неправильное определение их размера может иметь финансовые и юридические последствия для работодателей.

| Финансовые последствия | Юридические последствия |

|---|---|

|

|