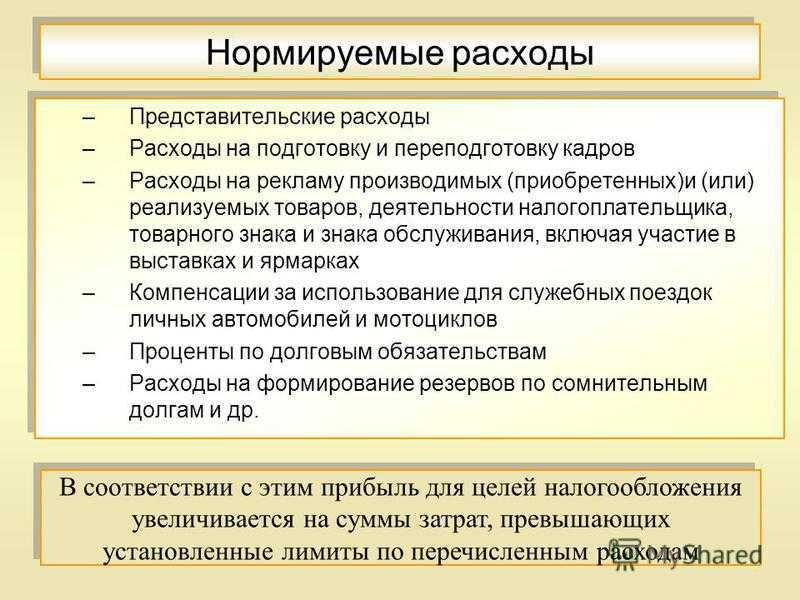

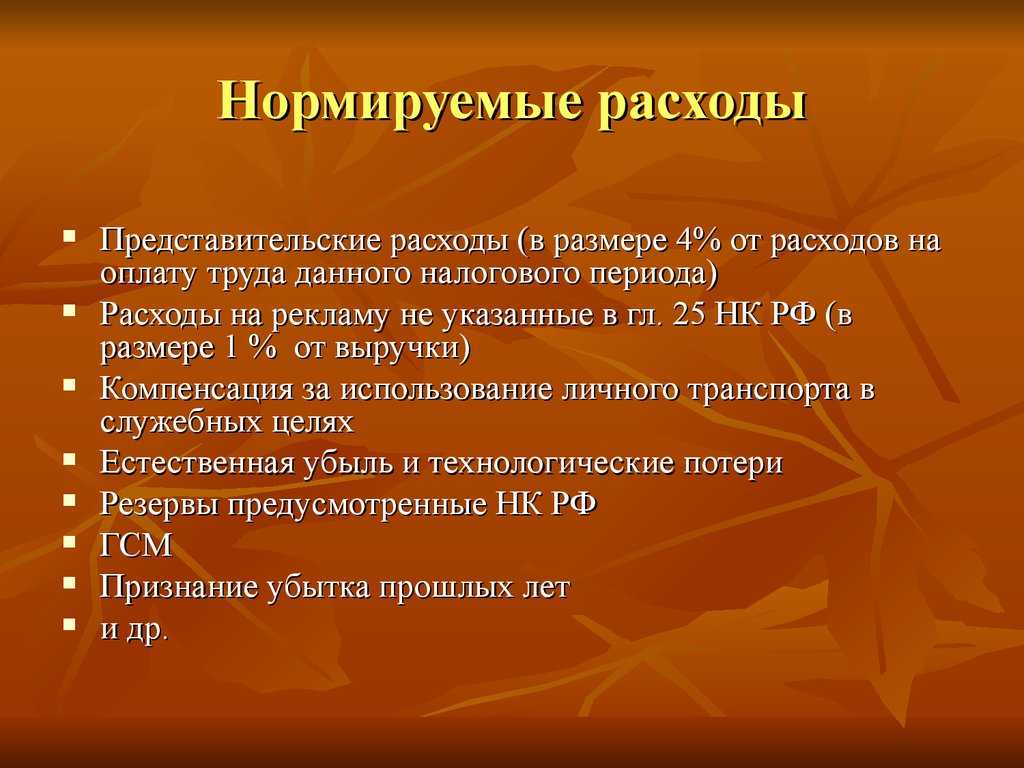

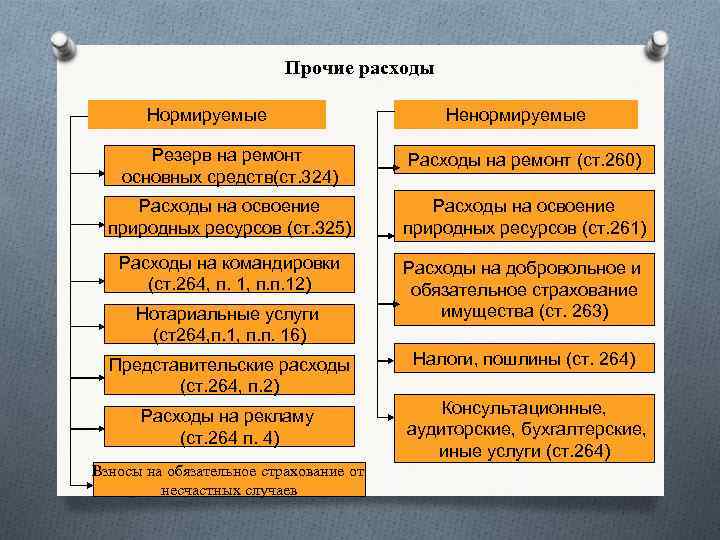

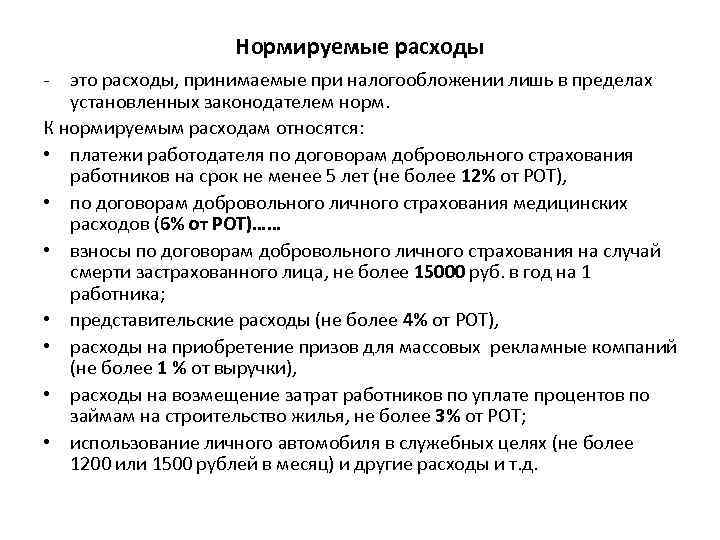

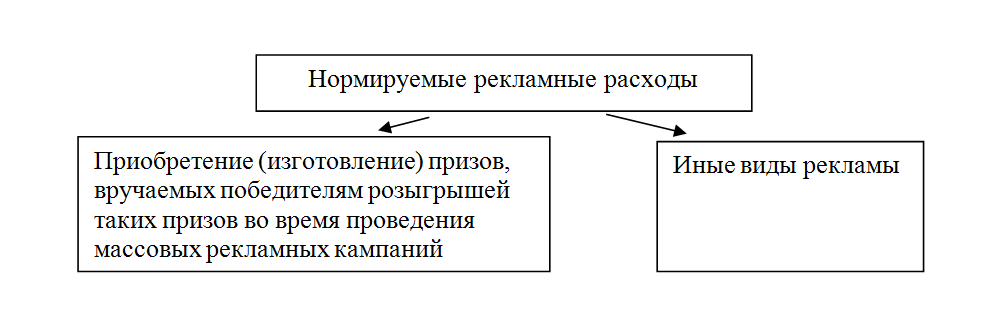

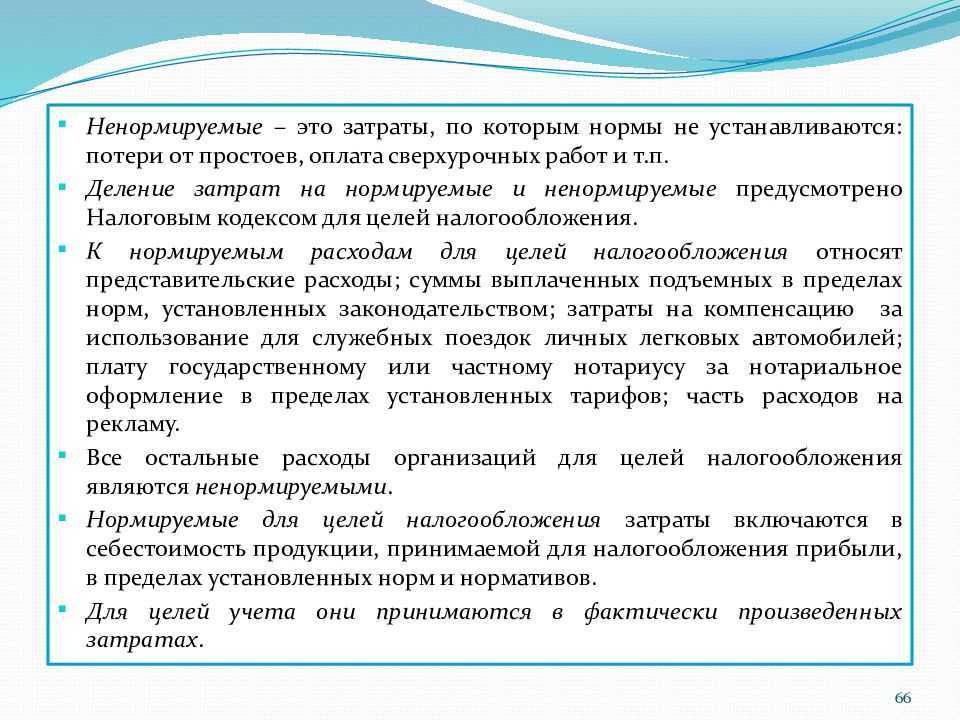

Статьи косвенных затрат

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Как уже говорилось не раз, деление издержек на прямые и косвенные на каждом предприятии своё. Чаще всего в составе косвенных трат выделяются следующие статьи:

- Расходы, связанные с функционированием АУП фирмы;

- Содержание управленческого аппарата по подразделениям;

- Траты, идущие на подготовку и организацию процесса производства;

- Издержки по перемещению товаров, материалов, комплектующих по территории организации;

- Расходы по ремонту, содержанию, эксплуатации (включая амортизационные отчисления) зданий, оборудования, транспортных средств, не задействованных напрямую в процессе производства продукции;

- Траты на охрану труда и создание приемлемых условий работы для сотрудников;

- Издержки на подбор, подготовку, обучение, повышение квалификации персонала;

- Оплата связи;

- Арендные платежи;

- Оплата «коммуналки»;

- Перечисление обязательных взносов в бюджет и налогов.

Большинство косвенных издержек являются постоянными, то есть не зависящими от объема производства. Хотя отдельные расходы считаются условно-постоянными, так как при достижении определённого объема выпуска все же претерпевают изменения.

Косвенные расходы

Что включают в себя косвенные расходы:

- Использование основных средств собственного капитала.

- Затраты на оплату труда работников организации. При этом, не учитываются расходы на оплату работы занятых в процессе производства сотрудников.

- Оплата страхования организации, здоровья и имущества.

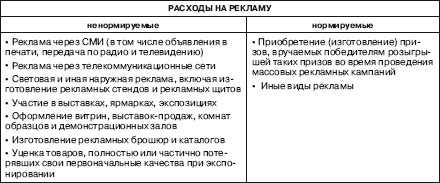

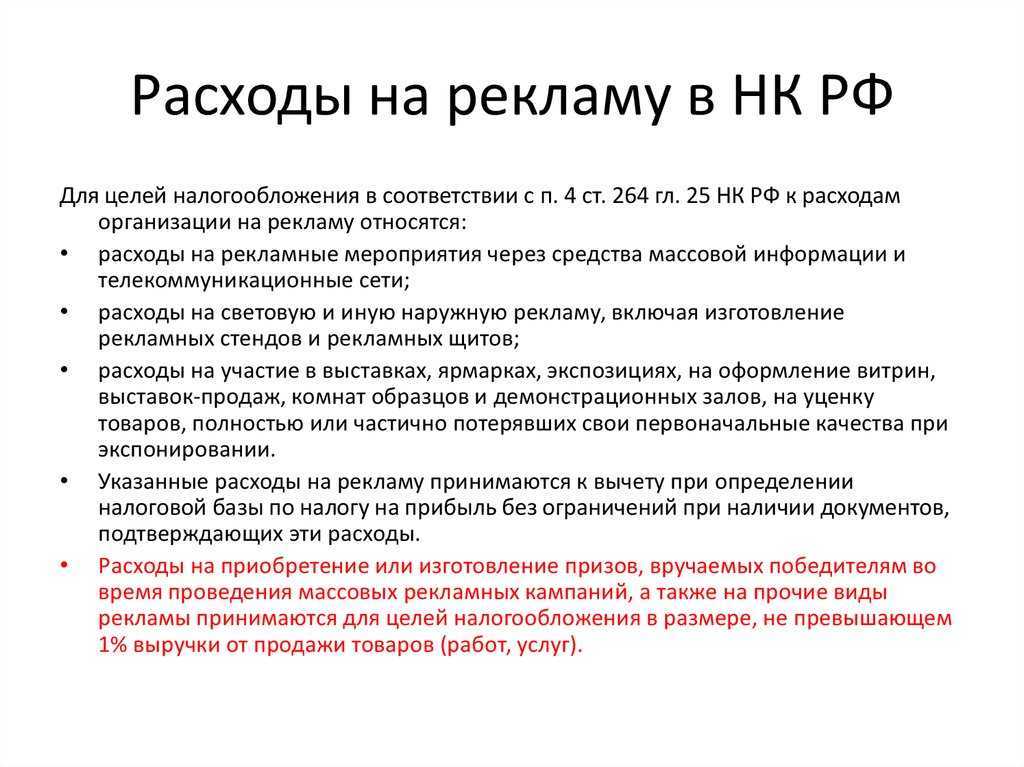

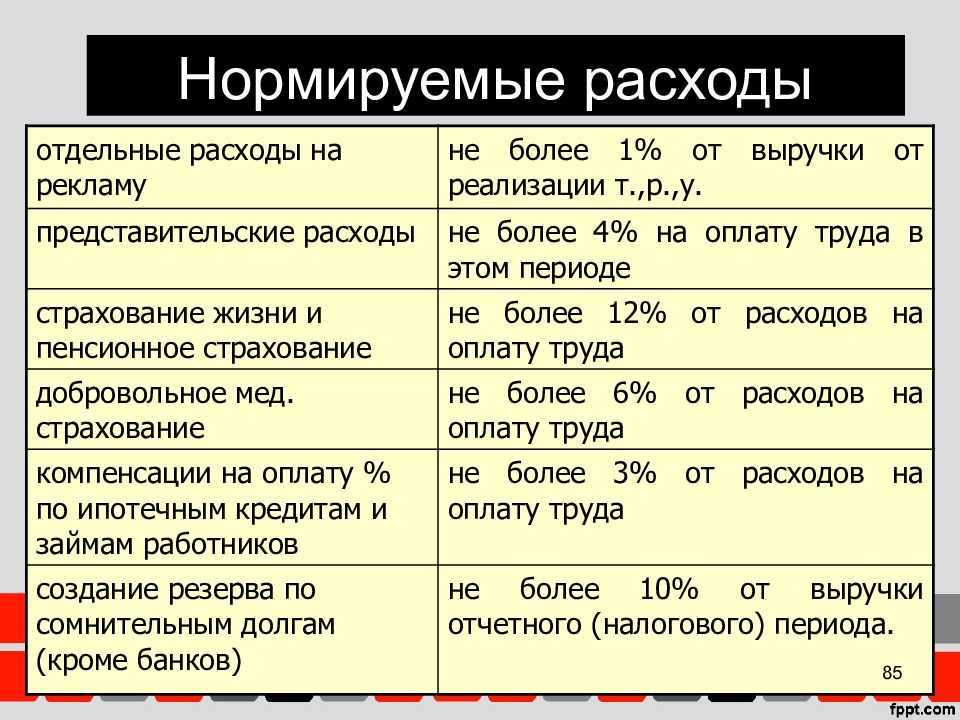

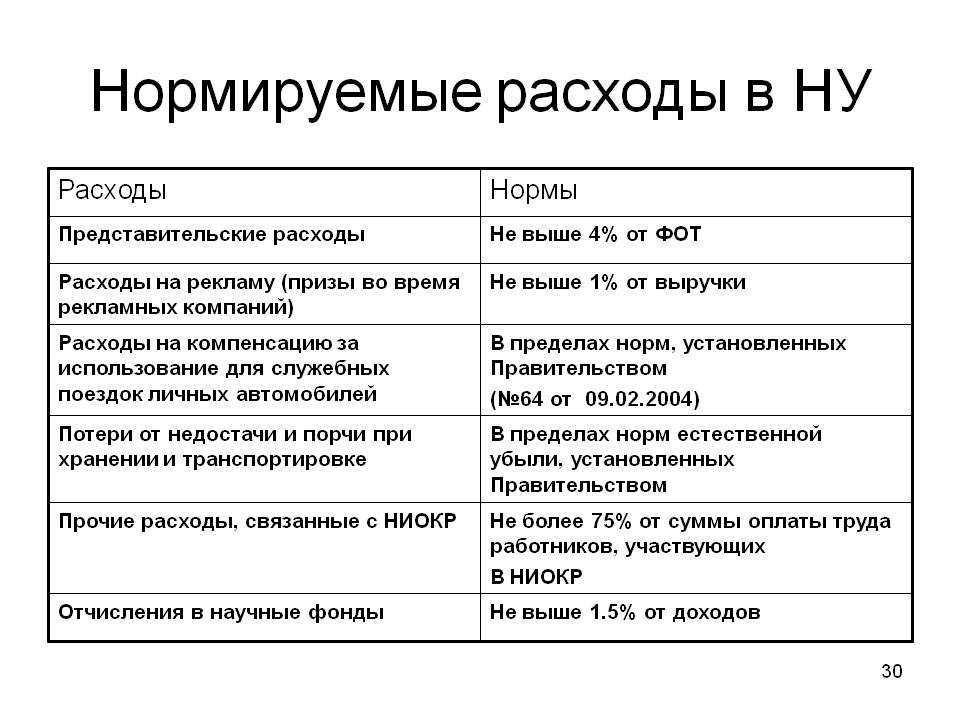

- Расходы на реализацию и производственные затраты. Оплата аренды, сертификация продукции, реклама, спецодежда для сотрудников, топливо, материалы, упаковка товаров – всё это относится к косвенным расходам.

В случае, если организация не учитывает расходы доставки товаров на склад как расходы на приобретение товаров, то есть не включает их в себестоимость товаров, данные расходы нужно разделить между реализованными и нереализованными товарами. Стоимость услуг доставки на склад клиента всегда учитывается как косвенный расход текущего месяца.

Отражение прямых и косвенных расходов в регламентированном учете

Как известно, группировать затраты можно по разным признакам: по видам расходов, по месту возникновения, по экономической роли в процессе производства и т.д. Что же такое прямые и косвенные затраты? В соответствии с классификацией затрат по способу их включения в себестоимость продукции все затраты подразделяются на:

- Прямые — затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг). К ним, в частности, относятся затраты:

- на сырье и основные материалы;

- покупные изделия и полуфабрикаты;

- топливо и электроэнергию;

- оплату труда основных производственных рабочих (с отчислениями);

- амортизацию производственного оборудования.

- Косвенные — затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены на конкретный вид продукции. Поэтому они распределяются по видам продукции косвенно (условно) согласно предусмотренным в учетной политике организации показателям, с помощью заранее рассчитанных коэффициентов. К косвенным относятся общепроизводственные и общехозяйственные расходы.

В программе «1С:Бухгалтерия 8» в бухгалтерском учете косвенные затраты отражаются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», а в налоговом — на счетах:- 20.01.2 – расходы основного производства;

- 23.02 – расходы вспомогательного производства;

- 25.02 – общепроизводственные расходы;

- 26.02 – общехозяйственные расходы;

- 28.02 – расходы по браку;

- 29.02 – расходы обслуживающего производства.

В бухгалтерском учете косвенные расходы включаются в стоимость готовой продукции, выпущенной в том отчетном периоде, в котором приняты эти расходы, и остатков НЗП. В налоговом учете косвенные расходы уменьшают налоговую базу и не включаются в стоимость готовой продукции, поэтому признаются временные разницы в оценке готовой продукции и в составе убытков текущего периода.

Закрытие счетов косвенных расходов в бухгалтерском учете производится при расчете себестоимости продукции. Общехозяйственные и общепроизводственные расходы распределяются на затраты основного производства и далее включаются в стоимость готовой продукции. В налоговом учете косвенные расходы относятся на управленческие расходы, уменьшая налогооблагаемую базу по налогу на прибыль.

Как это выглядит на практике? При отражении расходов в учете, указывается счет налогового учета, отражающий принадлежность данных расходов к прямым или косвенным. Например, 26.01 или 26.02 для прямых или косвенных расходов соответственно. При закрытии месяца в бухгалтерском учете затраты, собранные на счете 26 будут закрыты в дебет 20 счета, а в налоговом учете – затраты, собранные на счете 26.01 будут закрыты в дебет 20 счета, а косвенные расходы, собранные на счете 26.02 – в дебет счета 90.08 «Управленческие расходы».

Так как порядок списания косвенных расходов в бухгалтерском и налоговом учете не совпадает, это приводит к образованию временных разниц. Временные разницы, признанные в оценке прямых затрат, будут отнесены на себестоимость готовой продукции и НЗП. В оценке управленческих расходов также признаются временные разницы.

Т.е., в соответствии с ПБУ 18/02, в налоговом учете будут оформлены записи с видом учета «ВР»:

- Дт 90.08 – Кт 26.02 — «с минусом» — на сумму косвенных расходов, отнесенных в дебет счета 90.08 с видом учета «НУ»;

- Дт 20.01 – Кт 26.02 – «с плюсом»- на ту же сумму.

Таким образом, если в текущем периоде продукция с временной разницей в оценке будет реализована частично, то в том периоде, в котором были приняты косвенные расходы, налог на прибыль будет уменьшен за счет признания отложенных налоговых активов и обязательств. А в остальных отчетных периодах, в которых пройдет реализация этой продукции, налог на прибыль увеличится за счет списания отложенных налоговых активов и обязательств.

Подводя итог, можно сделать вывод о том, что деление затрат в налоговом учете на прямые и косвенные – не просто лишнее действие или прихоть, а очень важный момент, который влечет за собой изменение налога на прибыль. Поэтому при принятии решения об отнесении расходов к прямым или косвенным необходимо иметь экономическую обоснованность такого распределения затрат.

Как считать косвенные расходы

Косвенные расходы для торговых предприятий и производственных считаются по-разному, поскольку имеют значительные структурные различия.

Расчет прямых (и косвенных) расходов в производстве

Формула расчета суммы, которую фирма-изготовитель вправе вычесть из величины доходов при исчислении налоговой базы (по налогу на прибыль), выглядит следующим образом:

РУН = СПрР – ПрРНЗП – ПрРСкл – ПрРНПР, где

РУН – расходы, уменьшающие налоговую базу;

СПрР – сумма всех прямых расходов;

ПрРНЗП – сумма прямых затрат, находящихся в остатках незавершенного производства;

ПрРСкл – прямые траты по изделиям, находящимся на складских территориях;

ПрРНПР – прямые расходы по товарам, которые уже отгрузили, но плата от покупателей по ним еще не поступила, то есть пока что право собственности на такие изделия сохраняется за производителем.

Расчет прямых (и косвенных) расходов в торговле

Для организаций, функционирующих в торговой сфере, формула подсчета прямых расходов окажется несколько другой:

РУН = ПрРДП + ПрРОПП – ПрРОС, где

РУН – расходы, уменьшающие налог на прибыль;

ПрРДП – прямые расходы данного периода;

ПрРОПП – прямые расходы, перешедшие в данный период из остатков прошлого;

ПрРОС – прямые расходы в складских остатках.

Влияние деления расходов на себестоимость

Деление расходов на прямые и косвенные напрямую влияет на себестоимость продукции:

- на основании прямых затрат формируется себестоимость конкретной единицы изделия. В неё включается стоимость израсходованного материала, комплектующего, полуфабриката, зарплата и страховые взносы с неё работника, изготовившего единицу изделия, часть амортизации оборудования, на котором оно изготовлено;

- косвенные затраты нельзя отнести конкретно на себестоимость той или иной единицы изготовленного изделия, поскольку они входят в себестоимость сразу нескольких единиц продукции. Однако, без таких расходов производственная деятельность просто не сможет существовать и производить продукцию.

Но даже если косвенные расходы не формируют себестоимость, то это не означает, что они в неё не включаются совсем. Говоря в данном случае о себестоимости, подразумевается производственная себестоимость, которая складывается из прямых затрат. Часть произведённых косвенных расходов включается в полную себестоимость единицы изделия, которая представляет собой сумму производственной себестоимости и части косвенных затрат.

Данная часть косвенных расходов, с учётом которой формируется полная себестоимость конкретного изделия, определяется расчётным путём согласно выбранной компанией экономически обоснованной и целесообразной методики расчёта.

Анализ прямых и косвенных материальных затрат

Анализ прямых и косвенных затрат позволяет оценить эффективность расходования средств компании и включает в себя следующие направления:

Анализ расходов на сырье и материалы

Приобретения материалов и сырья с целью выпуска продукции может составить до 70% общих расходов, поэтому крайне важно контролировать все производственные процессы и использовать технологии, снижающие расход ресурсов и повышающие эффективность выпуска.

Анализ расходов на эксплуатацию и содержание машин и оборудования. К это категории относят контроль расходов в части:

- амортизация. Анализ проводится, если существенно повышаются амортизационные начисления. Это может быть связано с частыми ремонтами, обновлением парка машин и техники, произведенной переоценкой или инфляционными процессами. Также исследуется показатель величины амортизации на единицу товара. Чем больше выпуск, тем меньше должен быть этот параметр, и наоборот;

- расходы на перемещения грузов и товаров, которые должны увеличиваться по объективным причинам: выпуск новых партий, удорожание бензина, снижение эксплуатационных характеристик транспорта, вызванное его устареванием;

- анализ влияния степени износа инвентаря, который используется для выпуска товаров

- Анализ затрат в рамках общехозяйственной деятельности. Здесь используются методы сравнения одинаковых статей расходов различных отчетных периодов:

- динамика расходов на заработную плату и детальное исследование ее причин;

- изменение коммерческих расходов, с разбивкой по их видам и обоснованием отрицательной или положительной динамики (стоимость доставки продукции покупателям, маркетинговые исследования и рекламные активности и т.д.). За затраты доставки отвечает логистика, в раках деятельности которой исследуются затраты на содержание складских помещений, оценка оптимальных маршрутов доставки, самые экономичные виды транспорта и топлива и т.п.

В целом, анализ прямых и косвенных затрат ставит своей целью подсчет имеющихся резервов и оценку их уменьшения для снижения себестоимости выпускаемых товаров, или формирования резервов и запасов финансов для улучшения и оптимизации технологии и оборудования.

Вы можете заказать любой из наших типовых бизнес-планов, например, бизнес-план производства трикотажных изделий. В нем вы найдете полный расчет как доходов, так и прямых и косвенных расходов.

Качественное планирование прямых и косвенных расходов позволяет достичь заданных параметров окупаемости и рентабельности инвестиционного проекта, которые имеют огромное значение при принятии решения об инвестировании. Скачайте у нас на сайте полноценный структурированный бизнес-план, с объективными и грамотными расчетами основных параметров финансов и экономики проекта, что позволит убедить потенциальных инвесторов в эффективности плана и привлечь в него внешнее финансирование. Или закажите индивидуальный бизнес-план «под ключ», в котором будет учтено еще больше специфических моментов организации бизнеса в выбранной сфере деятельности.

Косвенные затраты при расчете себестоимости продукции

Косвенные затраты, наряду с прямыми, формируют себестоимость продукта. Но с их отнесением на определённое изделие часто возникают сложности. В отличии от прямых издержек, они не могут быть напрямую связаны с изготовлением конкретной ассортиментной единицы. И потому нуждаются в распределении соответствующим образом.

Такое распределение на каждом предприятии осуществляется по-своему. Для этого избирается наиболее подходящая распределительная база. В качестве такой основы обычно используют следующие показатели:

- Прямые трудовые затраты;

- Все прямые издержки в целом;

- Выпуск продукции;

- Траты на содержание оборудования (для высокоавтоматизированных производств);

- Число машино-часов и т.д.

Учет косвенных расходов при отсутствии дохода

Отсутствие дохода вызвано двумя причинами:

- Первая это: компания ведет правильно свою деятельность, но у нее нет покупателей или продажа не приносит выручки. Налогообложение для таких производств может стать только губительным и существенно ухудшить финансовые дела.

- Вторая причина: организация выполняет работы, но оплата произойдет через некоторое время.

Например, строительные компании. Прибыль при постройке объекта и сдачи его в аренду, произойдет только после существенных затрат и длительного промежутка времени.

Если прибыль рассчитывается кассовым способом, то при вычете налогов, компания уходит в минус.

Иногда налоговые инспекторы не взимают налог, так как компания не имеет доходов.

Ведущие специалисты страны, утверждают, что взимать налог с компании, не имеющей никакой прибыли запрещено. Это не всегда исполняется.

Прямые и косвенные расходы

К прямым расходам согласно кодексу относятся затраты на производство продукции, исполнение работы и оказание услуг.

Косвенные расходы включают: общепроизводственные и общехозяйственные расходы.

Прямые расходы:

- Все затраты на производство.

- Оплата заработной платы и всех издержек работникам.

- Затраты на компенсации, премии, надбавки.

К косвенным расходам относится:

- Заработная плата.

- Стоимость материалов израсходованных.

- Объем выполненных работ.

- Электроэнергия и освещение.

- Охрана предприятия.

- Аренда площадей, которые сдаются в субаренду.

- Расходы на персонал (зарплата, добавки и премии).

- Амортизация основных средств.

- Офисные расходы.

- Амортизация нематериальных активов.

- Мобильная связь.

- Интернет и электронная почта.

- Почтовая служба.

- Командировочные.

Главное отличие между распределяемыми деньгами – это то, что все косвенные расходы относятся к текущему налоговому периоду, а вот все прямые к расходам в текущий период. Исключение — организации, оказывающие населению услуги.

Налогоплательщик имеет полное право весь объем расходов отчетного (налогового) периода отнести на уменьшение доходов и на незавершенное технологическое производство.

Организации, которые помимо оказания слуг выполняют какую-либо работу или же занимаются производственной деятельностью, могут часть косвенных расходов относить на отчетный (налоговый) период.

Как компании выгоднее списывать расходы

В данной ситуации напрашивается вывод:

- субъектам на ОСНО выгоднее признавать в качестве косвенных расходов как можно больше затрат;

- вследствие этого они смогут в ускоренном темпе списать больший объём расходов и тем самым существенно снизить квартальный налог на прибыль.

Однако, в любом случае, требуется проводить разделение расходов обдуманно, ориентируясь на особенности производственного процесса. Расход признаётся косвенным только тогда, когда его точно невозможно считать прямым. Если налоговая усомнится в правильности причисления расходов к косвенным, она может доначислить налог и выписать налогоплательщику штрафы.

Исключение в данной ситуации — компании, оказывающие услуги. Они вправе проводить списание в периоде не только осуществлённые косвенные, но и произведённые прямые расходы (п. 2 ст. 318 НК). Соответственно, эти субъекты также делят затраты на группы, но они не имеют негативных последствий, если неверно классифицируют расходы.

Как отразить косвенные расходы в декларации по налогу на прибыль

Косвенные издержки находят свое отражение в строке 040 второго приложения ко второму листу Декларации. Причем величины отражаются с начала периода нарастающим образом. Отдельные траты, составляющие общую сумму по сроке 040, детализируются и показываются дополнительно:

- 041 – начисленные за период обязательные сборы в бюджет и налоги;

- 042 – амортизационные премии по объектам внеоборотных активов, относящихся к группам 1-2 и 8-10;

- 043 — амортизационные премии по объектам основных средств из амортизационных групп 3-7;

- 045 – затраты на социальную поддержку инвалидов;

- 047 – величина трат на приобретение земельных наделов.

Закрепление перечня прямых и косвенных расходов в учетной политике

Каждая компания, не имеющая кассового аппарата и не оказывающая только услуги населению, обязана вести учет доходов и расходов в учетной политике компании.

Это требование обязательно к исполнению, и выгодно самой компании.

В случае если учетная политика не будет предоставлена налоговым службам, расшифровка расходов будет произведена налогоплательщиками.

Будет сделано отнесение всех счетов по категориям прямых и косвенных. Это увеличит итоговый налог.

Чтобы этого не произошло, документация оформляется правильно, а отнесение расходов в категорию косвенных полностью аргументировано.

Перечень прямых расходов:

- Расходы на приобретенное сырье, материалы, услуги или работы.

- Суммы по тарифным ставкам, оклады рабочих (согласно договору о найме труда или же процентное отношение от прибыли компании).

- Премии и надбавки, а так же любые другие поощрительные начисления персоналу.

- Начисления, компенсирующие вред, полученный в результате работы, медицинские услуги и другие.

- : питание, оплата коммунальных услуг, жилье и другое.

- Специальная одежда и обувь, защитные костюмы и другое оборудование необходимое для работы.

- Оплата труда, отпусков, проездных билетов, страховки.

- Надбавки, оплата обучения, курса повышения квалификации.

- Возмещение и компенсация затрат работников.

Все, что не включено в перечень прямых расходов согласно законодательству, автоматически может быть отнесено к косвенным.

Особенности учета расходов на заработную плату

Изготовление продукции в бухгалтерском учете имеет несколько основных расходов:

- Оплата труда.

- Социальные выплаты.

- Материальные расходы.

- Амортизация.

- Другие расходы.

Оплата труда является основной графой. Для правильного расчета надбавок, добавок премий и основного трудового дохода применяются специальные табели расчета.

Для каждого работника применяется индивидуальный подход, учитывающий:

- часы работы;

- объем выполняемой продукции;

- качество продукции;

- трудоемкость процесса;

- навыки, поощрения;

- надбавки, пенсионные.

В конечном итоге формируется итоговый счет.

Помимо системы расчета, зависящей от часов выработки, существуют расчеты от объема продаж, по договору и другие.

Полученная выплата относится к прямым расходам и учитывается налоговой службой. Есть категории работников, которые могут быть отнесены в категорию косвенных. Это те, кто находится в компании не на постоянной основе, не закреплен документально и выполняет работу по мере надобности.

Предприятию выгодно иметь неофициальную рабочую силу, зарплата которой помещается в «белый конверт», так как налог платить не придется.

Такая зарплата не имеет пользы для работника, так как не формируется трудовой стаж, нет пенсионных начислений, и он рискует без веской причины в любой момент потерять работу.

Некоторые крупные компании относят заработную плату своих работников в список прямых расходов.

Зачем делить расходы?

Ответ на этот вопрос хорошо известен каждому бухгалтеру, и он достаточно прост – для корректного определения налоговой базы, из которой в последующем будет высчитываться налог на прибыль организации. Как вы понимаете, в зависимости от характера расходов учитывать их можно в отличные друг от друга налоговые периоды. В частности, прямые расходы нужно признавать для налогового учета именно тогда, когда они совершились. Их приходится распределять между проданным товаром и ожидающим реализации, завершенной или незавершенной работой. Так, если стоимость расходов заложена в реализацию товара или плату за работы, то списать их можно будет только по завершении, возможно, это растянется на несколько месяцев или даже лет. В свою очередь, косвенные расходы бухгалтерия имеет право списать в том же учетном периоде. Они полностью относятся к учитываемым при налогообложении. С учетом того, что правила признания «косвенности» расходов можно признать не достаточно определенными, то у инспекторов ФНС в ходе налоговой проверки может появиться большой соблазн упрекнуть организацию в том, что она неправомерно учла в текущем налоговом периоде затраты, например, на «поддержание товарного вида» нереализованной продукции, которая находится на складе. С прямыми расходами все более-менее понятно. Если компания производит, скажем, водопроводные трубы, то все финансовые затраты, пущенные на их производство, будут считаться прямыми, следовательно, правила их учета останутся неизменными, т.к. сделать это можно будет к концу календарного года.

Ключевой нюанс

Во всех приведенных нами примерах подразумевались случаи, когда компания получает объективную финансовую выгоду от реализации изготавливаемой продукции или оказываемых услуг. Не стоит забывать, что экономический кризис в нашей стране все еще имеет место быть, в связи с чем нередки случаи, когда компании работают даже не «в ноль», а в «минус». Часто это происходит из-за того, что средства на открытие фирмы у ее руководства нашлись, а работать они в действительности не умеют. В этих случаях они сталкиваются со множеством дополнительных расходов не только на производство готовой продукции, но также и на объективно косвенные нужды. Если нет выручки, то как корректно определить налоговую базу в целях налога на прибыль? С точки зрения нашего законодательства получается так, что даже расходы на производство продукта в этом случае будут учитываться в качестве косвенных, т.к. прибыль от его реализации отсутствует. Расход, даже не принесший прибыли в данный период, также может быть обоснован, например, направлен на будущие доходы. Таким образом, нет противоречий для признания расходов в бездоходный период косвенными (письма Минфина РФ от 25.08.2010 г. № 03-03-06/1/565, от 21.05.2010 г. № 03-03-06/1/341, от 08.12.2006 г. № 03-03-04/1/821)

При этом важно обратить внимание на то, что если руководству компании не удастся доказать экономическое обоснование (направленность на будущую прибыль) расхода в периоде, когда нет финансового дохода, то нельзя признавать его ни прямым, ни косвенным (письма УФНС России по г. Москва от 12.11.07 № 20-12/107022, от 26.12.06 № 20-12/115144)

Желаем Вам удачи и до новых встреч!

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

Методика анализа косвенных затрат

Анализ косвенных издержек осуществляется с целью поиска резервов их снижения без ухудшения качественных характеристик продукта.

Чаще всего аналитические мероприятия проводятся в следующие несколько этапов:

- Сравнение косвенных издержек на рубль продукции в динамике и с плановыми показателями;

- Исследование факторов и причин, инициировавших эти изменения;

- Рассчитываются отклонения от сметных показателей и изучается их изменение в динамике по каждой статье трат;

- Исследуются причины и обоснованность экономии/перерасхода, дается положительная либо отрицательная оценка этим явлениям, делаются выводы, формулируются рекомендации.

Прямые и косвенные затраты: определение

Прямые затраты – это один из видов расходов в рамках текущей деятельности предприятия, которые однозначно классифицируются по принадлежности к одному из объектов затрат:

- продукт;

- услуга;

- проект.

Среди основных можно выделить расходы на приобретение сырья и материалов, используемых в процессе производства, или, например, фонд оплаты труда производственной части коллектива.

В случае с предприятием по выпуску кирпичей, например, расходы на поставку глины и вознаграждение труда рабочих будут отнесены к прямым материальным затратам.

При осуществлении операций бухгалтерского учета, надо понимать, что не все прямые расходы изменяются пропорционально росту выпуска продукции, как стоимость поставок сырья и материалов. Часть из них остается неизменной, например, заработная плата технолога основного производства, которые контролирует процессы выпуска продукции.

Косвенные затраты – это расходы, которые нельзя привязать к определенному объекту, так как они связаны с общей деятельностью компании. Для определения их величины следует вычесть из общей суммы операционных расходов прямые.

Ярким примером косвенных затрат являются расходы на административно – хозяйственную деятельность компании:

- закупка моющих средств и туалетных принадлежностей;

- оплата услуг коммунальных предприятий;

- аренда;

- услуги связи;

- рекламные и прочие виды коммерческих расходов;

- услуги консалтинговых компаний и юридических фирм.

Данные статьи в общем влияют на итоговые результаты деятельности, но их невозможно соотнести с выпуском конкретного количества единиц продукции или оказания услуг.

То же самое относится к выплатам заработной платы отдельным категориям сотрудников. Например, зарплата бухгалтера или работника планово – экономического отдела, не привязывается к конкретному продукту, но существенно влияют на весе рабочие процессы фирмы.

Косвенные расходы, как и прямые, бывают и переменными, и постоянными. К постоянным можно отнести оплату услуг арендодателя, или плату за вывоз мусора. К переменным – стоимость потребленных коммунальных услуг и энергоносителей, расходные материалы для оргтехники.