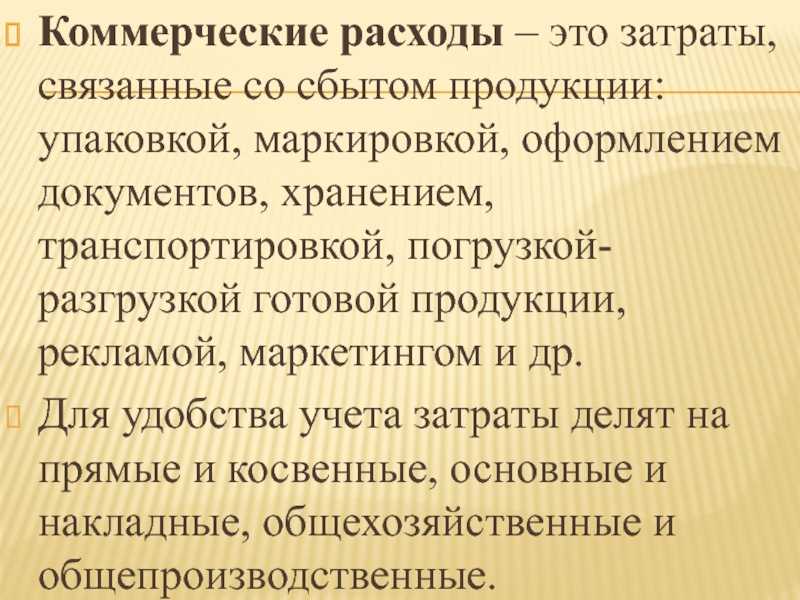

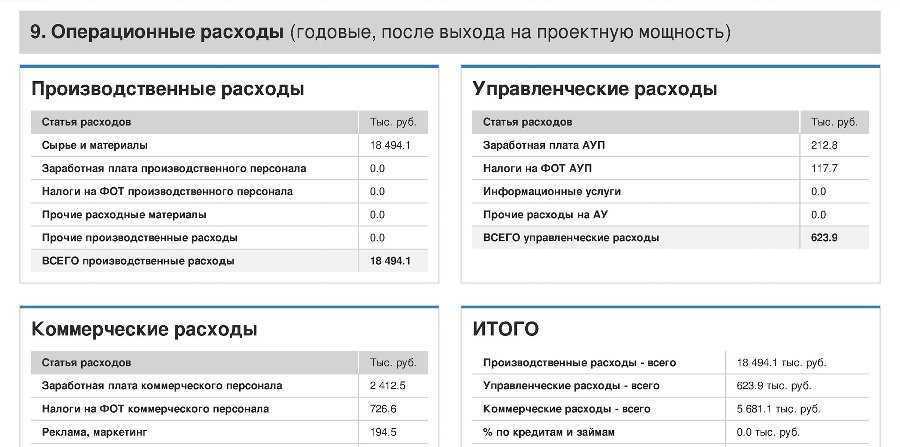

Какие затраты можно отнести в коммерческие расходы (строка 2210)

В зависимости от того, торговым (оптовым, розничным) или производственным является предприятие, перечень коммерческих расходов может различаться:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Вид деятельности | С чем связано несение расходов | Дополнительные сведения |

| Производство | Включены любые затраты, связанные с продажами:

— представительские затраты; — затраты на рекламирование товара; — амортизационные издержки (износ офисного и торгового оборудования); — оплата охранных услуг; — зарплата работников (в том числе офисных), занятых продажами; — затраты на содержание офиса и складских помещений. |

Также учитываются любые иные расходы, отражаемые по дебету сч.44 и относящиеся к издержкам обращения. |

| Торговля (розничная, оптовая) | Затраты на реализацию изготовленной продукции:

— представительские затраты, направленные на продвижение товара; — затраты на рекламу; — расходы на содержание складов с готовыми к продаже товарами; — комиссионные сборы; — расходы на транспорт (доставка до места отправки товаров); — расходы на упаковку; — иные похожие расходы. |

Если речь идет о производителе (переработчике) сельскохозяйственной продукции, дополнительно к коммерческим расходам относят:

— затраты на содержание приемных и заготовительных пунктов (в т.ч. на уход за птицей и скотом в них); — общезаготовительные затраты; — прочие аналогичные затраты. |

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Оптимизация накладных расходов

Одним из наиболее эффективных инструментов оптимизации издержек является их предварительное планирование. Составление детального бюджета (по декадам, или месяцам) и последующий анализ отклонений фактического размера издержек от планируемого, поможет руководству компании проанализировать структуру накладных расходов компании и выявить «узкие места».

Одним из действенных способов оптимизации также является выявление скрытых резервов компании и автоматизация рутинных процессов. Так, вместо того, чтобы расширять штат бухгалтерии, можно автоматизировать процесс ввода номенклатуры в программу и в значительной степени разгрузить бухгалтера по ТМЦ.

Некоторые фирмы в принципе могут отдать процесс бухгалтерского учета на аутсорсинг

и этим значительно снизить накладные расходы.

Подчас снижение затрат в будущем предполагает определенные капитальные вложения. Так, если говорить о долгосрочной перспективе, в некоторых ситуациях гораздо рациональней приобрести помещение и оборудование в собственность, чем тратиться на долгосрочную аренду.

Также эффективным способом снижения накладных затрат может стать грамотный выбор поставщиков канцелярии и хозяйственных принадлежностей и оптовая закупка, позволяющая пользоваться соответствующими скидками.

Кроме того, положительный эффект на уровень накладных расходов может оказать система рационализаторских предложений – при которой каждый сотрудник (или каждый руководитель отдела) за определенный период времени (например раз в месяц) должен предоставить предложение по снижению издержек в своем отделе. Благодаря такой системе, удается выявить «узкие места» и скрытые резервы, в каждом подразделении компании.

Пример нормирования накладных затрат

Проанализируем процесс нормирования накладных затрат ООО «Холидэй» с учетом планируемого суммарного значения – 18 585 000 руб.

Таблица

. Бюджет накладных расходов ООО «Холидэй» на 2018 год

|

Тип расходов |

Планируемое значение |

|

Административно-хозяйственные расходы |

|

|

Заработная пата АУП + страховые взносы |

|

|

Расходы на услуги связи |

|

|

Расходы на консультационные и юридические услуги |

|

|

Расходы на приобретение канцтоваров и чистящих средств |

|

|

Всего |

12454000 |

|

Расходы на обслуживание и обучение работников |

|

|

Обучение работников |

|

|

Охрана труда и техника безопасности |

|

|

Средства гигиены |

|

|

Всего |

|

|

Расходы на организацию бизнес-процесса |

|

|

Пожарная безопасность |

|

|

Ремонт автомобилей |

|

|

Всего |

|

|

Прочие затраты |

|

|

Амортизация |

|

|

Аренда офиса |

|

|

Лизинг автомобилей |

|

|

Всего |

|

|

Итого |

18585000 |

По окончании 2018 года руководство компании сможет сопоставить реальные значения накладных расходов с планируемыми, проанализировать причины возможных превышений и принять управленческие решения

по их минимизации.

Так, например, если затраты на ремонт автомобилей превысят планируемое значение, руководство ООО Холидэй возможно примет решение о замене старых автомобилей на новые, или, как вариант, в будущем воспользуется услугами другого автосервиса.

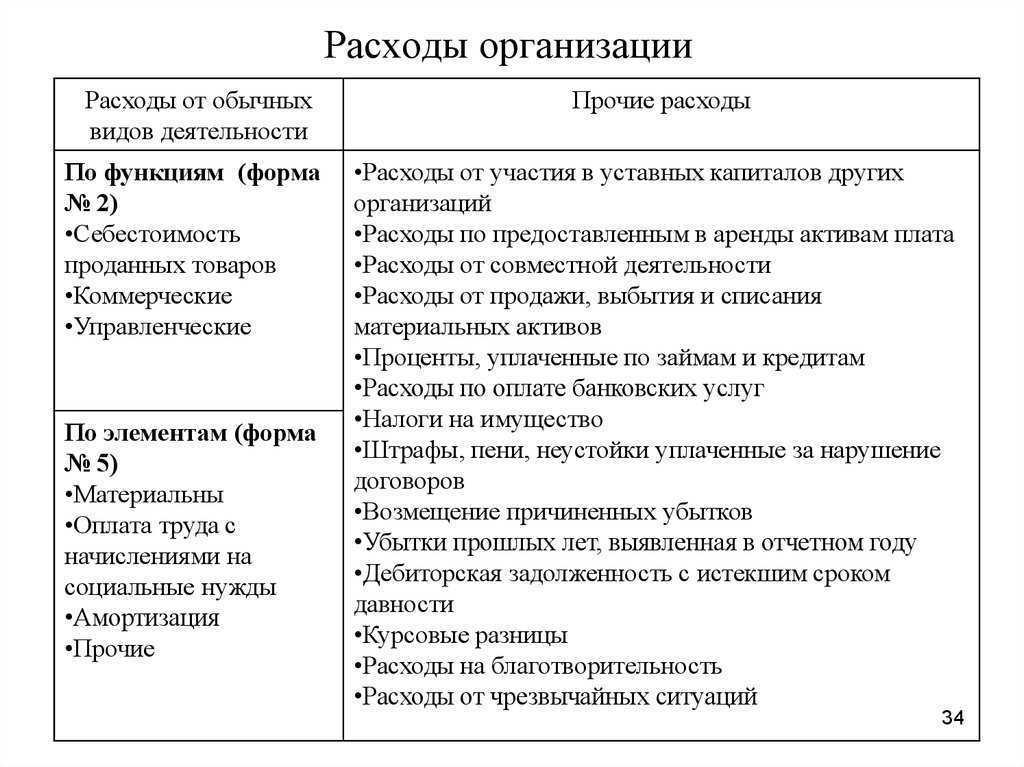

Условия принятия к бухгалтерскому учету расходов

Согласно п. п. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н расходы признаются в бухгалтерском учете при наличии следующих условий:

-

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

-

сумма расхода может быть определена;

-

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

-

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода.

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

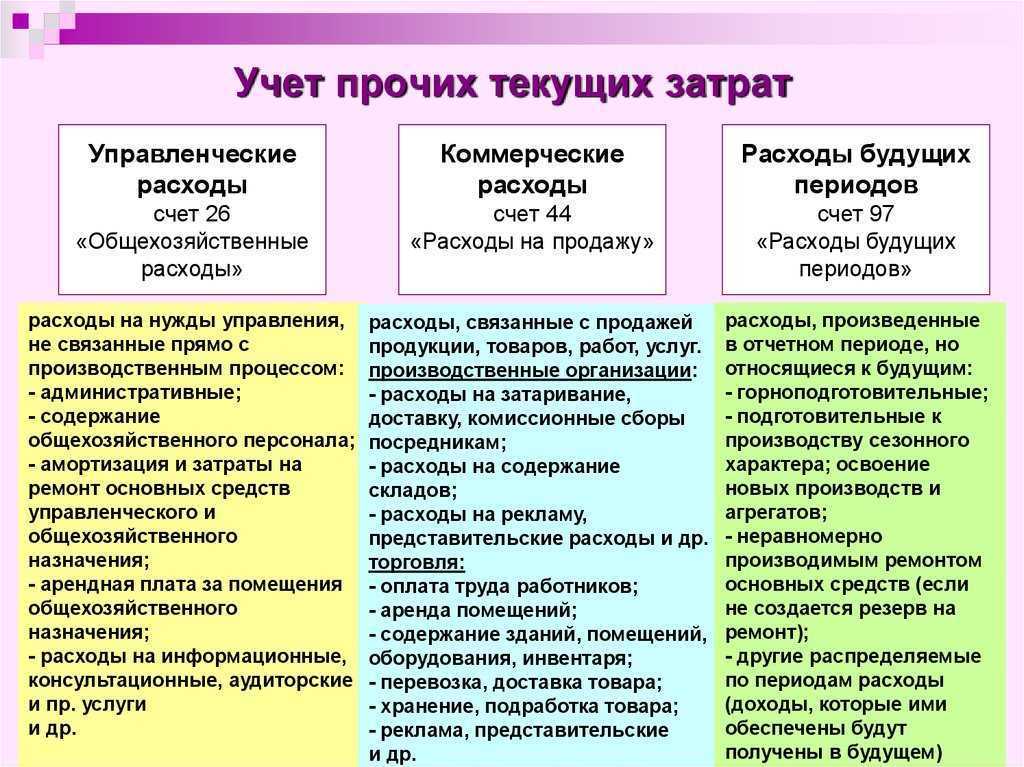

Управленческие расходы: состав, учет, анализ

Управленческие расходы – это расходы, которые никак не связаны с производственной деятельностью. Например, заработная плата административного персонала, содержание и обслуживание офиса, почтовые и рекламные затраты. В статье разберемся, что еще входит в управленческие расходы, как их отражать в бухучете и определять финансовый результат.

В этой статье вы узнаете

Что такое управленческие расходы

Управленческие расходы – это те затраты организации, которые нельзя связать с производственным процессом, то есть они не участвуют в производстве товаров или услуг. Например, если работники производственного цеха получили заработную плату, то эту статью расходов относят на себестоимость продукции, а заработную плату главного бухгалтера следует включить в управленческие расходы, так как он не участвует в производстве продукции. Если затраты можно отнести хоть к одному из направлений производства организации, то они уже считаются коммерческими. Управленческие можно включить в себестоимость продукции, но не все и сразу, а путем распределения между всеми видами производимой продукции пропорционально выручке за определенный период (месяц, квартал, год). См. также, как рассчитать себестоимость продукции: формулы расчета, методы распределения затрат .

Скачайте и возьмите в работу

Чем поможет

: спланировать административно-управленческие расходы и свести к минимуму риск включения в бюджет необоснованных затрат.

Что входит в управленческие расходы

Указанный список не полный, его можно дополнить теми или иными статьями в зависимости от специфики деятельности организации (например, содержание столовой, медицинского пункта, охраны, уборка территории перед зданием и т.д.).

: Техника управления административно-управленческими расходами

Чем поможет: Во многих компаниях планирование административно-управленческих расходов затягивается на месяцы. Но даже за это время не всегда удается разработать достоверный бюджет, поскольку в процессе согласования задействовано большое количество участников, каждый из которых старается утвердить, а иначе говоря, «протащить» дополнительные статьи издержек. Тем не менее реалистичный бюджет этих расходов составить вполне по силам, причем отклонения по нему не превысят 5–10 процентов.

Чем поможет

: Две трети ваших коллег еженедельно контролируют ключевые финансовые показатели компании и тратят на это половину рабочего дня. Мы узнали, как своими руками превратить бухгалтерскую программу в удобную систему для мониторинга и управления бизнесом.

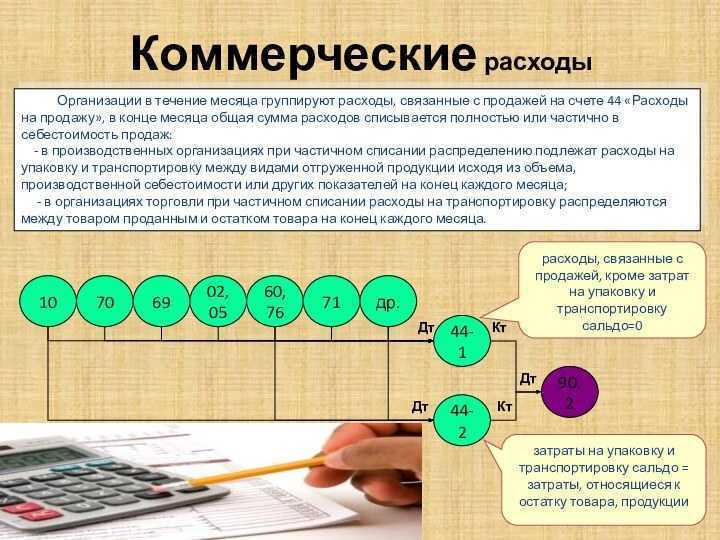

Бухгалтерский учет

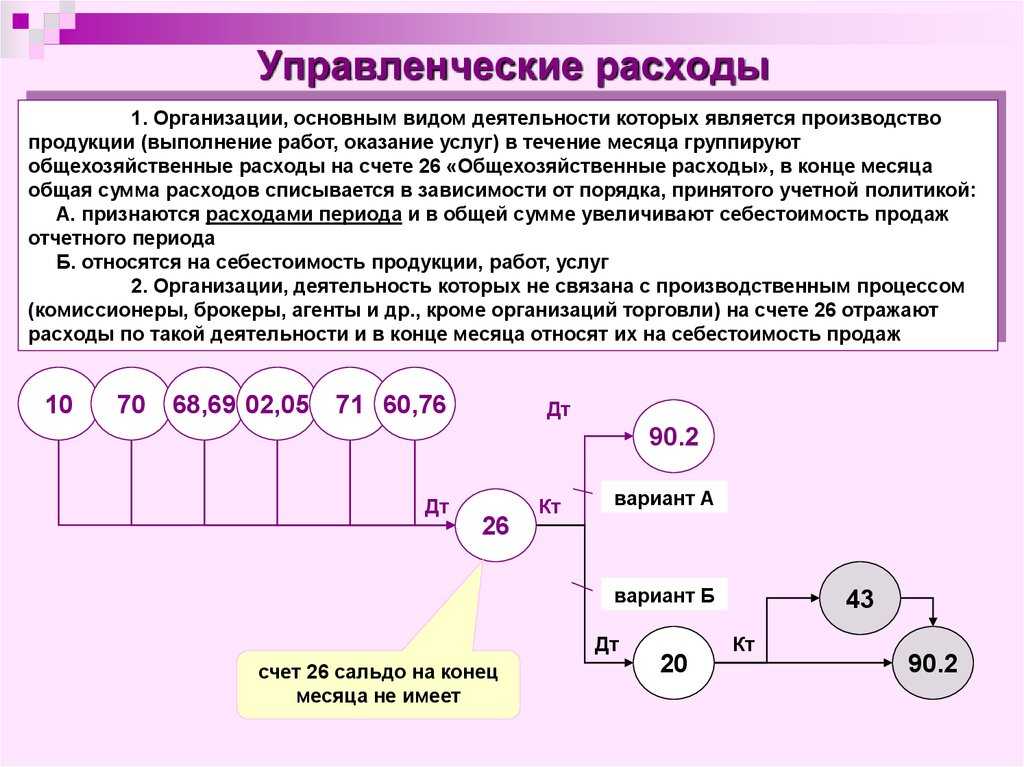

Несмотря на то, что управленческие расходы напрямую не связаны с основной производственной деятельностью предприятия, они отражаются по счетам учета расходов, а именно, на счете учета 26 «Общехозяйственные расходы». Есть два способа их списания:

1. Они признаются условно-постоянными и списываются в конце месяца на себестоимость произведенной продукции. для этого в регистрах бухгалтерского учета делается следующая запись: Дебет 90 «Продажи» Кредит 26 «Общехозяйственные расходы». Этот порядок следует обязательно указать в учетной политике организации . Проводка означает, что управленческие расходы списываются на себестоимость произведенной продукции в том месяце, в котором они учтены в расходах обычной деятельности.

Коммерческие и управленческие расходы

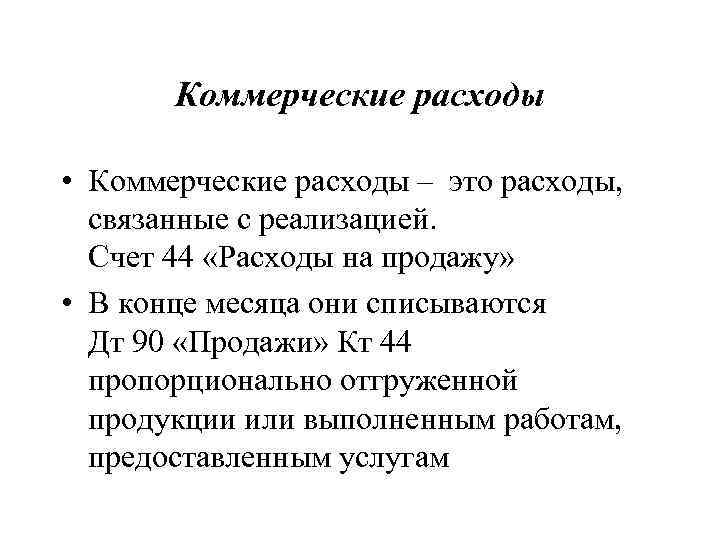

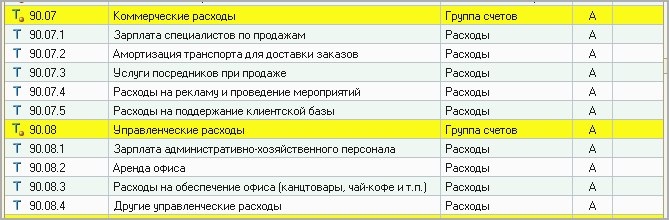

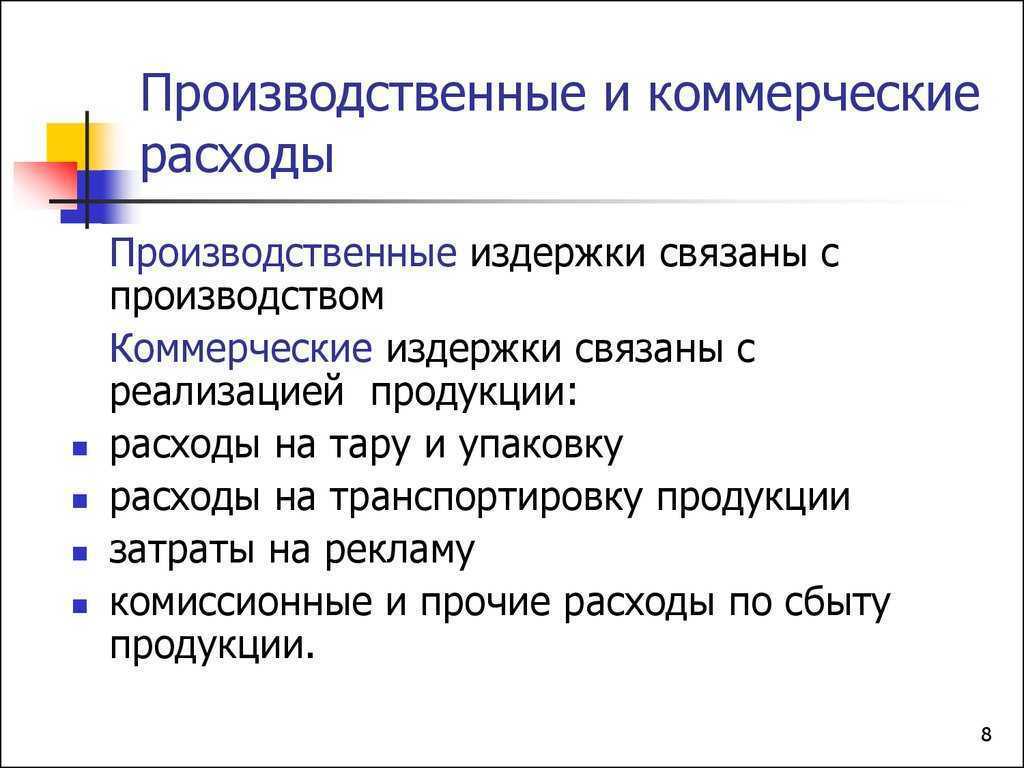

При выборе способа признания и разделения коммерческих затрат и управленческих предприятиям надо руководствоваться нормами ПБУ 10/99 (п. 20). Порядок признания коммерческих и управленческих расходов организации устанавливают самостоятельно и фиксируют его в учетной политике. При отражении комплекса понесенных издержек в части затрат на продажу используется счет 44, в части управленческого типа затрат применяют 26 счет.

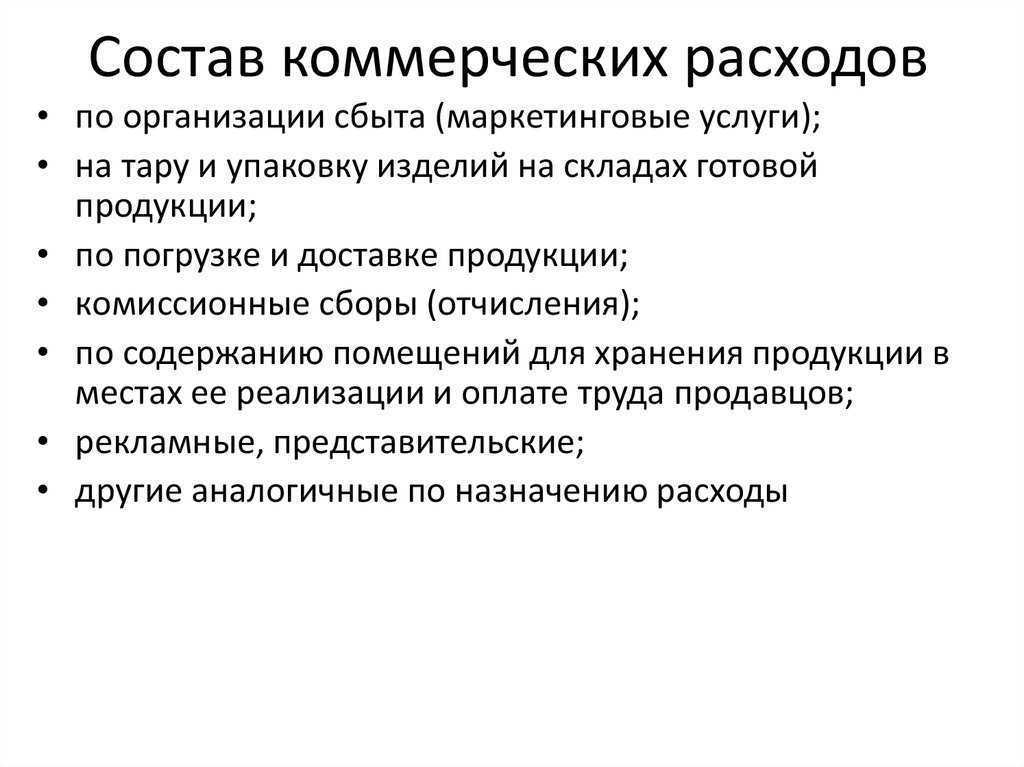

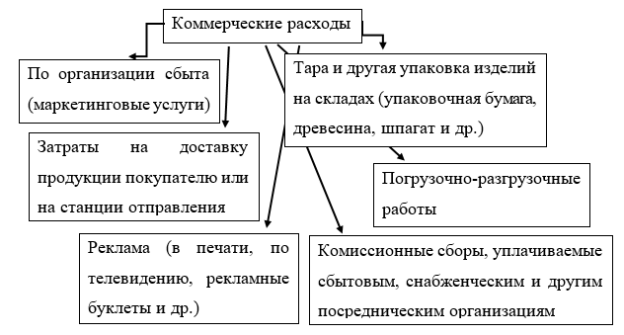

Что относится к коммерческим расходам, а что надо отражать в качестве управленческих издержек? Для первых характерно взаимодействие с производственным и реализационным сегментами работы предприятия, последние связаны с содержанием имущества общего назначения. Коммерческие расходы включают в себя затраты по:

- упаковке готовых изделий, предназначенных для продажи;

- доставке товарной продукции до складских объектов покупателей;

- проведению рекламных кампаний и маркетинговых исследований.

Что входит в коммерческие расходы промышленных предприятий дополнительно к перечисленному:

- содержание складских помещений и оборудования в точках реализации товаров;

- начисленная заработная плата нанятым продавцам;

- представительские затраты;

- возмещение командировочных издержек сотрудникам из отдела сбыта.

Состав коммерческих расходов торговых фирм дополняется оплатой труда наемного персонала в сбытовых подразделениях, арендой торговых залов и помещений для хранения товаров, амортизационными отчислениями на разные типы активов и оплатой услуг ЖКХ.

В сельскохозяйственной деятельности коммерческие расходы включают затраты по содержанию и обслуживанию:

- заготовительных подразделений;

- приемных пунктов;

- объектов, сооруженных для выращивания скота или птиц.

В бухгалтерском учете коммерческие расходы – это издержки, накапливаемые на 44 счете и подлежащие списанию в размере и с периодичностью, утвержденными локальными актами. Управленческий тип затрат формирует стоимость услуг охранных организаций, цена пользования интернетом и связью, сумма по счетам за ЖКХ.

Общее представление

Издержки, относящиеся к рассматриваемой категории, сопоставляются с операциями по продвижению, упаковке и продаже готовой продукции, и в том числе охватывают маркетинговые инвестиции компании, направленные на увеличение объема реализации.

Правильная квалификация расходных статей основывается на критерии отсутствия какой-либо связи с деятельностью, не относящейся к торговым и производственным операциям. То есть, в тех случаях, когда организация планирует продать часть используемого оборудования, и публикует рекламу в целях более быстрого поиска потенциальных покупателей — сопутствующие расходы не относят к коммерческим, потому что не преследуют своей целью достижение результатов, определяемых в рамках основного профиля. Они определяются как прочие — так же, как и логистические издержки, возникающие в ходе доставки условного станка или аппарата конечному получателю.

Что касается операций рассматриваемой категории, стоит подчеркнуть их влияние на финансовый результат. До тех пор, пока данные аккумулируются на счете 44, показатель остается неизменным, однако после переноса на 90-й все учтенные действия квалифицируются уже в качестве коммерческих затрат — и это значит, что показатель уменьшает операционную прибыль хозяйствующего субъекта, тогда как часть, которая придется на фактический товарный остаток, останется в исходном статусе до момента реализации.

Finance accounts receivable

Insure non-payment risks

Finance purchases

To finance foreign trade activities

All solutions

Факторинг без регресса

Покупка до 100%

До 180 дней

Любые дебиторы по всей стране

От 9% годовых

Узнать подробнее

Факторинг с регрессом

Финансирование до 100%

До 180 дней

Любые дебиторы по всей стране

От 9% годовых

Узнать подробнее

Скрытый факторинг

Финансирование до 90%

До 120 дней

Любые дебиторы по всей стране

От 12% годовых

Узнать подробнее

Факторинг госконтрактов

Финансирование до 70%

До 365 дней

госконтракты по 223-ФЗ и 44-ФЗ

От 11% годовых

Узнать подробнее

Импортный факторинг

Финансирование до 100%

До 180 дней

Любые иностранные поставщики

От 1% с поставки

Узнать подробнее

Экспортный факторинг

Финансирование до 100%

До 180 дней

Любые иностранные дебиторы

От 1% с поставки

Узнать подробнее

Агентский факторинг

Финансирование до 100%

До 180 дней

Любые поставщики по всей стране

От 9,5% годовых

Узнать подробнее

Покрытие кредитных рисков

Покрытие риска до 100%

До 180 дней

Любые дебиторы по всей стране

От 0,5% с поставки

Узнать подробнее

Закупочный факторинг

Финансирование до 100%

До 180 дней

Любые поставщики по всей стране

От 9,5% годовых

Узнать подробнее

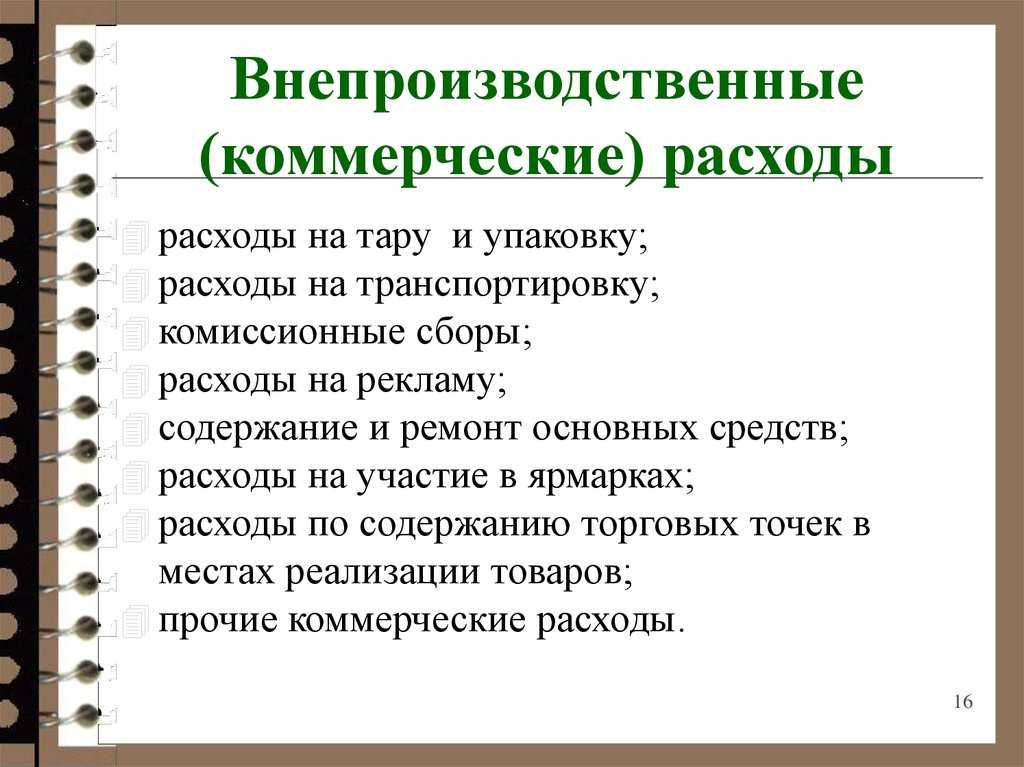

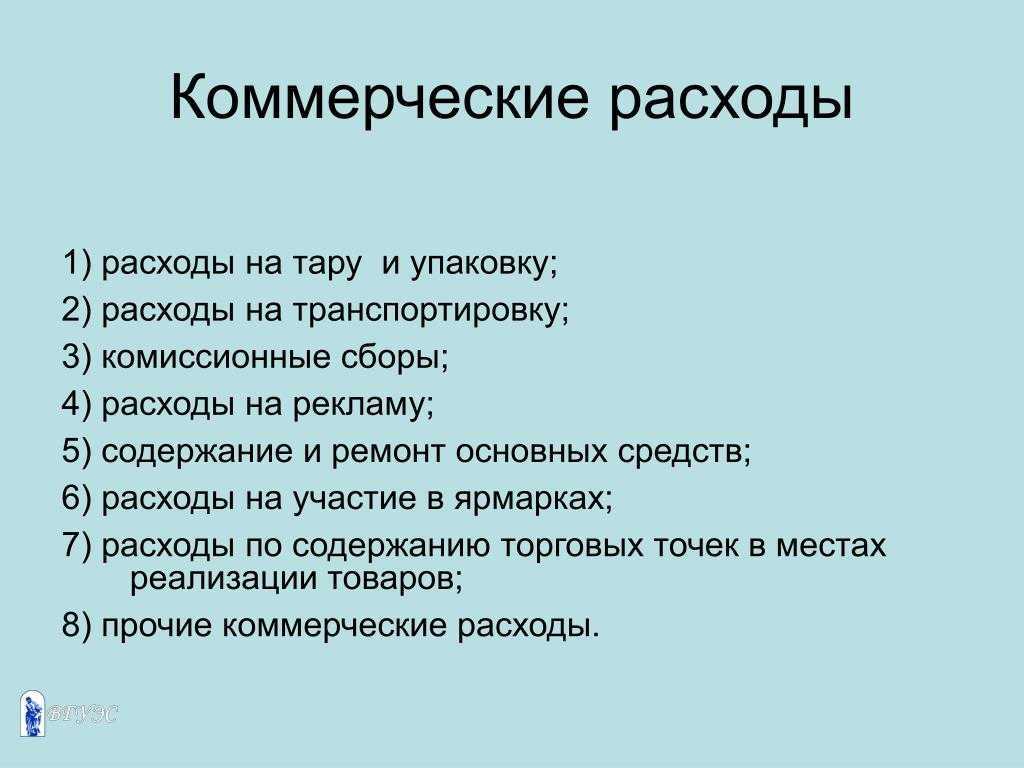

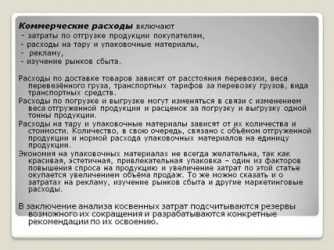

Что входит в коммерческие расходы

Коммерческие расходы — это все те издержки, что уходят на продажу товаров, работ или услуг. То есть всё, что бизнес тратит, чтобы донести продукт до конечного покупателя. Их перечень определяется непосредственной деятельностью компании.

Например, если бизнес занимается производством товаров, он несёт издержки на продажу сразу после выпуска продукции. Коммерческими будут считаться такие затраты:

- оплата аренды склада, зарплаты рабочим и грузчикам — любые расходы, понесённые на хранение товаров;

- реклама, оплата услуг посредников-продавцов и любое другое маркетинговое продвижение;

- упаковка продукции, доставка, страхование при транспортировке и другие издержки, связанные с отгрузкой.

Если бизнес занимается преимущественно продажей продукции, коммерческими затратами признаются все издержки, связанные с торговлей, за исключением себестоимости:

- закупка и доставка продукции/материалов;

- зарплаты рабочим, продавцам;

- аренда торговых помещений и складов;

- реклама, маркетинговое продвижение;

- представительские расходы;

- затраты на ремонт по гарантии;

- отгрузка продукции и пр.

Состав косвенных расходов

Прочие затраты, возникающие в процессе хозяйственной деятельности субъекта и не относящиеся к прямым, классифицируются как косвенные. Их общая сумма входит в состав затрат текущего периода. Исключение составляют внереализационные расходы, которые учитываются отдельной строкой.

Косвенные расходы могут быть связаны с производством продукции (оказанием услуг), но конкретно отнести всю их сумму на затраты по определенному виду товаров (услуги) не удается. По этой причине косвенные расходы распределяются пропорционально. Здесь учитываются общехозяйственные и прочие общепроизводственные расходы.

При определении косвенных расходов организации ориентируются на закрепленный в учетной политике список прямых затрат. Все прочие, кроме внереализационных, допускается отнести к косвенным.

Налогоплательщикам более выгодно иметь в своем составе как можно больше косвенных расходов, так как допускается их полное списание в налоговом (отчетном) периоде. В то время как прямые затраты можно учесть лишь частично, в зависимости от реализованного товара (оказанных услуг), остатка продукции на складе и незавершенного производства. Увеличение расходов в сторону косвенных позволяет полностью учитывать их, экономя на налоговых платежах.

Для организаций, оказывающих услуги, существует возможность все проводимые затраты относить к косвенным. Но это право им тоже следует закрепить в учетной политике предприятия. По мнению Минфина, предприятия, занятые выполнением определенных видов работ, полностью квалифицировать свои расходы как косвенные не вправе.

Не все косвенные расходы при списании подчиняются общему правилу:

- Расходы на НИОКР учитываются в том периоде, когда они были завершены.

- Расходы на добровольное страхование учитываются в том периоде, когда имелся факт перечисления денежных средств в фонды.

Косвенные расходы в торговых организациях ― это содержание помещений (в том числе оплата коммунальных услуг), представительские расходы, оплата труда, затраты на прочие налоги и сборы. Сюда можно отнести и транспортные расходы, если они напрямую не связаны с доставкой товара покупателям.

Отражение в финансовой отчетности

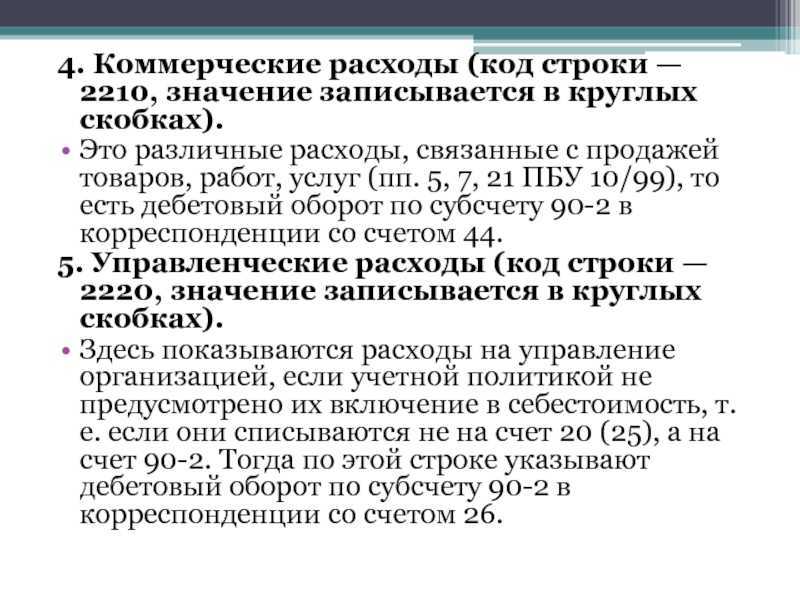

Результирующий показатель по строке 2200, имеющий положительное или отрицательное значение по итогу, высчитывается как разница между полученной за период выручкой (2110) и суммой из себестоимости (2120), коммерческих (2120) и управленческих затрат (2220).

Согласно нормам ПБУ 10/99, рассматриваемая категория охватывает операции по базовым видам деятельности, связанным с производственными и реализационными процессами. Соответственно, для заполнения стр. 2210 формы №2 применяется структура дебетового оборота сч. 90 («Продажи», с/с «Себестоимость») в связке со счетом 44 («Расходы»).

Управленческие расходы. Строка 2220

По данной строке отражается информация о расходах по обычным видам деятельности, связанных с управлением организацией (п. п. 5, 7, 21 ПБУ 10/99).

Какие расходы являются управленческими?

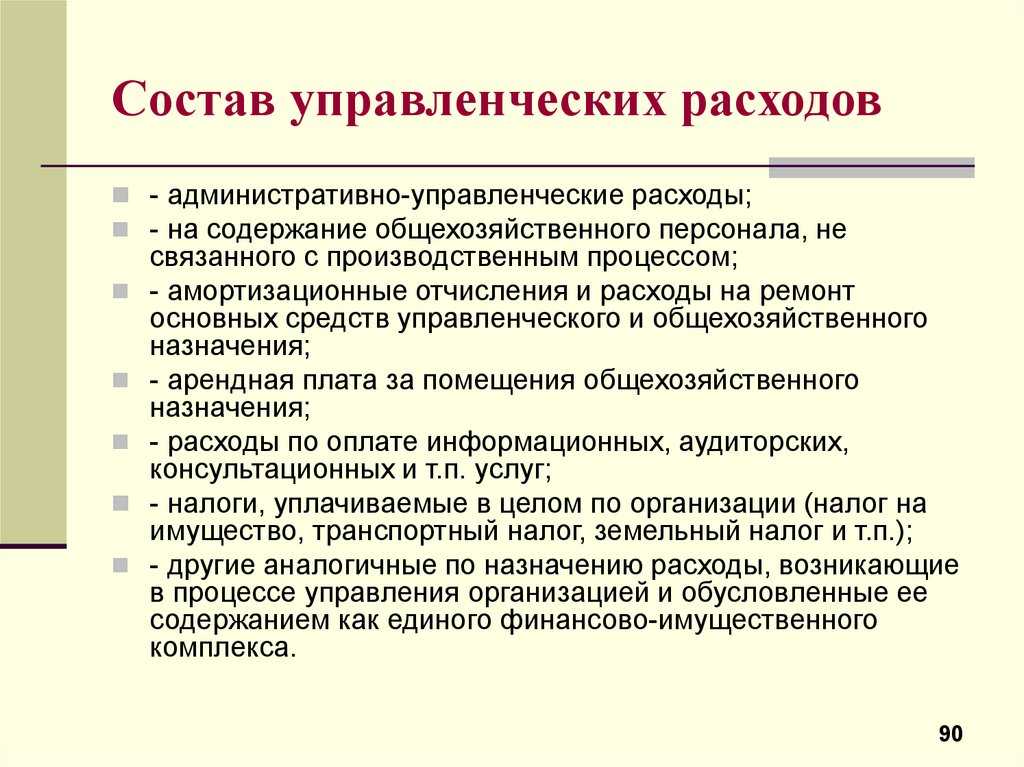

В состав управленческих могут быть включены следующие расходы (Инструкция по применению Плана счетов):

— на содержание общехозяйственного персонала, не связанного с производственным процессом;

— амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

— арендная плата за помещения общехозяйственного назначения;

— расходы по оплате информационных, аудиторских, консультационных и т.п. услуг;

— налоги, уплачиваемые в целом по организации (налог на имущество, транспортный налог, земельный налог и т.п.);

— другие аналогичные по назначению расходы, возникающие в процессе управления организацией и обусловленные ее содержанием как единого финансово-имущественного комплекса.

Управленческие расходы, учитываемые на счете 26 «Общехозяйственные расходы», в соответствии с учетной политикой могут ежемесячно (п. п. 9, 20 ПБУ 10/99, Инструкция по применению Плана счетов):

1) списываться в качестве условно-постоянных в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж»;

2) включаться в себестоимость продукции, работ, услуг (т.е. списываться в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»).

Обратите внимание!

Общехозяйственные расходы строительных организаций могут включаться в себестоимость работ по договорам строительного подряда только в случае, если предусмотрено их возмещение заказчиком (п. 14 ПБУ 2/2008).

Особенности включения управленческих расходов в себестоимость продаж устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 N 16-00-13/03).

Какие данные бухучета используются при заполнении строки 2220 «Управленческие расходы»?

Значение показателя строки 2220 «Управленческие расходы» (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90, субсчет 90-2, в корреспонденции со счетом 26 (если такой порядок списания управленческих расходов предусмотрен учетной политикой организации). Полученная величина управленческих расходов указывается в Отчете о финансовых результатах в круглых скобках.

Вариант 1. Учетной политикой организации предусмотрено включение управленческих расходов в себестоимость продаж полностью в отчетном периоде их признания расходами по обычным видам деятельности.

Строка 2220 «Управленческие расходы» = Оборот по дебету субсчета 90/2 и кредиту счета 26

Вариант 2. Учетной политикой организации предусмотрено включение управленческих расходов в себестоимость продукции, работ, услуг.

Строка 2220 «Управленческие расходы» = —

Показатель строки 2220 «Управленческие расходы» (за аналогичный отчетный период предыдущего года) переносится из Отчета о финансовых результатах за этот отчетный период предыдущего года.

Пример заполнения строки 2220 «Управленческие расходы»

Показатели по субсчету 90-2 счета 90 в бухгалтерском учете (в корреспонденции с кредитом счета 26): руб.

| Оборот за отчетный период (2014 г.) | Сумма |

| 1 | 2 |

| 1. По дебету субсчета 90-2 в корреспонденции со счетом 26 | 6 345 970 |

Фрагмент Отчета о финансовых результатах за 2013 г.

| Пояснения | Наименование показателя | Код | За 2013 г. | За 2012 г. |

| 1 | 2 | 3 | 4 | 5 |

| Управленческие расходы | 2220 | (15 780) | (10 132) |

Решение

Управленческие расходы составляют 6346 тыс. руб.

Фрагмент Отчета о финансовых результатах будет выглядеть следующим образом.

Что входит в управленческие расходы?

Сначала разберемся, что не входит в управленческие расходы. В них не входят любые траты, которые связаны с производственной деятельностью.

Рассмотрим пример. Зарплата начальника цеха – это то, что можно отнести к тратам на производственные процессы. Связано это со спецификой работы этого специалиста. Он непосредственно обеспечивает стабильность производства. Зарплата гендиректора – это уже управленческие расходы. Главное отличие этих расходов заключается в том, что производственные траты влияют на себестоимость конечного изделия, а управленческие расходы не влияют. Однако последние могут включаться в себестоимость опосредованно.

Рассмотрим характерные примеры управленческих расходов:

- Траты на административные нужды.

- Обеспечение работы управленцев.

- Амортизация и траты на ремонт ОС управленческого назначения.

- Аренда помещений под деятельность компании.

- Траты на услуги аудитора, консультанта.

- Траты на прочие управленческие нужды.

- Охрана.

- Расходы на обращение к сторонним компаниям.

- Подготовка кадрового состава.

- Представительские расходы.

- ЖКХ.

- Траты на канцелярию, телефонную связь.

Вопрос: Три организации заключили договор о совместном использовании судна, находящегося в общей долевой собственности. Одна из них обеспечивает деятельность судна и понесла управленческие расходы. Вправе ли она взыскать их с других организаций в качестве неосновательного обогащения?Посмотреть ответ

УР имеют условно-постоянное значение. То есть они практически не изменяются. Размер трат можно предсказать. Связано это с тем, что на объем управленческих расходов не влияет число выпускаемых изделий. Однако расширение объемов производства ведет к снижению размера УР на единицу изделия. По этой причине повышается прибыль с единицы произведенного изделия.

ВНИМАНИЕ! Сведения об общем объеме УР можно получить из строки 2220 отчета об убытках. Развернутые сведения содержатся на счете 26 бухучета

Разновидности УР и формы их планирования

Управленческие расходы не привязаны напрямую к показателям продаж или объемам производства. Расчет производится без учета динамики доходов предприятия. Большинство накладных трат включены не в нормированные, а в лимитируемые расходы. То есть для них устанавливается определенный лимит на заданный период. Управленческие расходы можно разделить на две категории:

- Привязанные к активам. Это начисления по амортизации, траты на содержание и ремонт ОС, помещений, плата за аренду.

- Привязанные к развитию предприятия. К ним относятся траты на выплату зарплат управленческому составу. Это могут быть выплаты командировочных, отпускных. Планирование подобных трат весьма затруднительно.

Управленческие траты постоянно увеличиваются. Это нужно учитывать при их планировании. Увеличение трат необходимо для обеспечения эффективности функционирования компании, поддержания конкурентоспособности. Важнейшую роль играет индексация. Рассмотрим способы планирования УР:

- Традиционный. Данный метод использовался еще в Советском союзе, а потому его второе название – советский. Подразумевает ограничение УР установленным процентом от фонда выплат зарплат. Данный метод считается устаревшим. Связано это с тем, что у него есть много недостатков. В частности, его применение ведет к уменьшению эффективности производства. Традиционный способ практически не используется. Он не актуален для коммерческих производств.

- Планирование исходя из уже достигнутых результатов. Метод предполагает ежегодное повышение (индексацию) показателей УР. Увеличение производится исходя из темпов роста расходов. Рассматриваемый метод часто используется коммерческими компаниями.

- Планирование, предусматривающее связь с окончательным результатом. Это наиболее эффективный метод, который используется ключевыми структурами высокоразвитых стран.

Конкретный метод определяется в зависимости от нужд предприятия. В России наиболее популярен второй вариант.

Как учесть представительские расходы при расчете налога на прибыль?

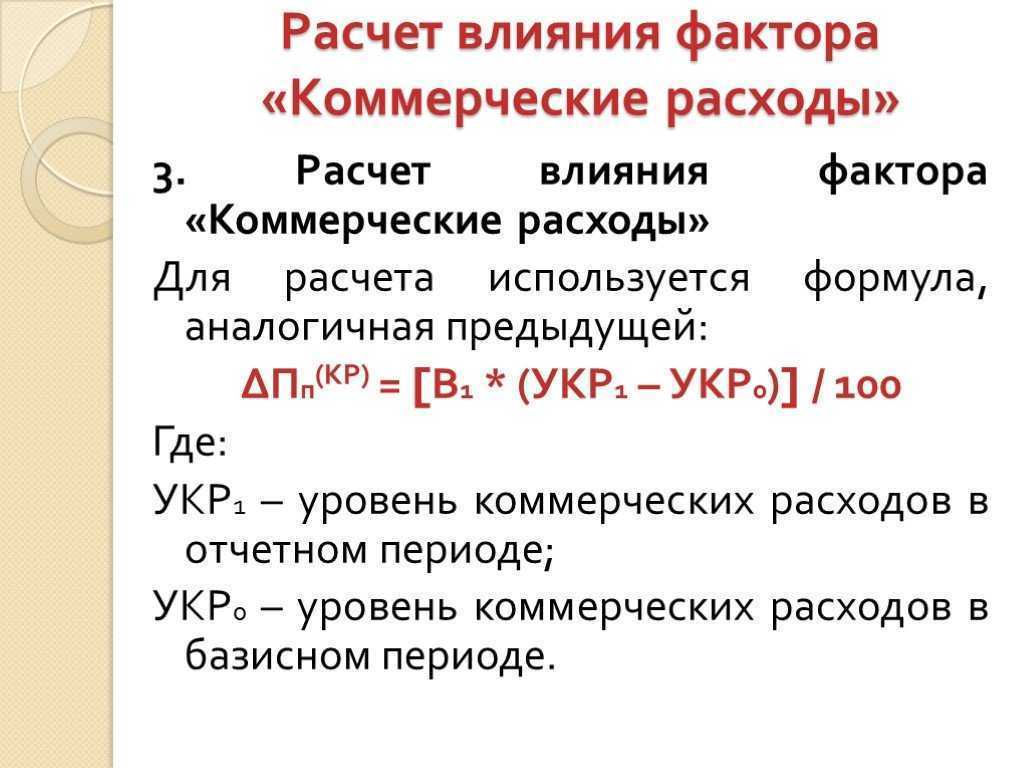

Роль коммерческих расходов в хозяйственном механизме организации

Успешной будет лишь та предпринимательская деятельность, которая ведет эффективный учет и управление своих финансовых результатов деятельности, к которым относятся и коммерческие расходы. Факторы их влияния на механизм хозяйствования весьма значительны и разноплановы.

Прямая связь с рентабельностью производства – анализ динамики коммерческих расходов и способов управления ими показывает пути повышения эффективности предпринимательства, а также «слабые места», которым следует уделить повышенное внимание.

Определение резервов снижения себестоимости продукции. Рост или падение коммерческих затрат ясно показывает финансовый потенциал по разным видам деятельности и типам производимых товаров.

Ценовая политика – учет коммерческих расходов позволяет верно устанавливать расценки на продукцию предприятия.

Расчет экономической эффективности в случае изменений технологий, модернизации, приобретения нового оборудования и т.п.

Формирование ассортимента продукции – обоснование принятия решений о снятии каких-либо товаров с производства или внедрении новых.

Доминантное положение в финансовом учете организации – именно коммерческие показатели являются главными бухгалтерскими отчетными единицами.

Влияние на национальный доход в масштабах всего государства.

Анализ управленческих расходов

Административно-управленческие расходы представляют собой составную часть накладных расходов предприятия. Данные расходы связаны с содержанием аппарата управления и центральных функциональных служб предприятия (отдела маркетинга, бухгалтерии, финансового отдела, кадрового и т. д.).

Отличительная особенность данной категории расходов — они не могут относиться на счет производства какой-то конкретной продукции. Таким образом получается, что если затраты на управление связаны с определенным производственным процессом, то данные затраты нельзя отнести к категории управленческих расходов, они тогда включаются в себестоимость выпуска соответствующей продукции.

Например, заработная плата начальника цеха должна включаться в состав себестоимости продукции, производимой данным цехом. Заработная плата директора предприятия, работников отдела кадров, маркетинга и т.

Важным моментом является то, что управленческие расходы могут включаться в себестоимость продукции только путем распределения по видам выпускаемой продукции. Базой для распределения должен быть экономически-обоснованный показатель (например, амортизация производственного оборудования или заработная плата основного персонала или и т.д.).

К управленческим расходам предприятия относятся:

- административные расходы предприятия;

- расходы по содержанию аппарата управления;

- амортизация, а также расходы по ремонту основных средств общехозяйственного и управленческого назначения;

- затраты на аренду помещений общехозяйственного назначения;

- расходы на аудиторские, консультационные и прочие услуги;

- иные, аналогичные по своему функциональному назначению расходы.

Методика анализа управленческих расходов

Управленческие расходы с точки зрения анализа относятся к условно-постоянным, потому что их величина не зависит напрямую от объема выпускаемой продукции. Рост объемов производства приводит к снижению суммы управленческих расходов, приходящихся на единицу продукции, в итоге увеличивается размер прибыли с единицы выпуска продукции (действует положительный эффект масштаба).

Информация о сумме управленческих расходов содержится в строке 2220 отчета о финансовых результатах. Более подробная информация по составу управленческих расходов содержится на счете 26 «Общехозяйственные расходы».

Затраты предприятия комплексно состоят из следующих основных статей: расходы на тару, транспортные расходы, расходы, связанные с рекламой, расходы по оплате труда, отчисления на социальные нужды и другие расходы. Анализ следует начинать с выявления их изменений во времени и определения направлений динамики отдельных статей затрат в составе управленческих расходов.

Основная цель анализа — определение группы показателей, которые позволяют дать оценку роли управленческих расходов в системе формирования итоговых финансовых результатов деятельности организации.

Анализ управленческих расходов должен проводиться с учетом и без учета затрат на оплату труда, что даст возможность увязать результаты с данными финансовых показателей и их распределением.

Сумму относительной экономии либо перерасхода можно рассчитать умножением объема товарооборота (фактического) на размер изменения (роста или снижения) издержек обращения и последующим делением полученного результата на 100.

Важно отметить, что грамотное сокращение уровня административно-управленческих расходов на предприятии является резервом для снижения общих производственных затрат и обеспечивает роста эффективности и конкурентоспособности не только отдельно взятого предприятия, но и всей экономики в целом.

С сайта: https://spravochnick.ru/analiz_hozyaystvennoy_deyatelnosti/analiz_upravlencheskih_rashodov/

Какие статьи включают в себя прямые расходы

На основании положений ст. 318 НК РФ, прямые затраты включают в себя следующие статьи:

- закуп сырья/материалов;

- оплата труда персоналу и отчисления во внебюджетные фонды;

- начисленная амортизация по отношению использующимся в производственных процессах или при оказании услуг основным средствам;

- приобретение прочих комплектующих изделий.

Перечисленный вид расходов считается базовым. Однако в российском законодательстве отсутствует четкое определение прямых затрат. Поэтому организации вправе подкорректировать состав этих расходов, учитывая особенности собственной деятельности. Проведенные действия следует отразить в учетной политике с приложением списка прямых расходов, которые будут выступать в этом качестве в учете в течение более 2-х налоговых периодов. По рекомендациям Минфина, перечень используемых прямых расходов должен максимально сблизить учеты налоговый и бухгалтерский.

Чиновники ФНС напоминают, что отнесение полученных в ходе деятельности расходов к определенному виду затрат должно иметь разумное экономическое обоснование. Косвенными можно считать лишь те расходы, отнести которые к прямым не предоставляется возможности.

Что входит в накладные расходы в смете при строительстве

Есть отрасли, в которых состав накладных расходов в смете четко определен законодательством – это строительство, медицина, химическая промышленность и добыча угля и сланца. Говоря о том, что входит в накладные расходы в строительстве, необходимо отметить, что в их составе учитываются:

- административно-хозяйственные,

- на обслуживание и обучение рабочих,

- затраты на проведение и организацию пусконаладочных и строительно-ремонтных работ,

- прочие, в том числе коммерческие издержки.

Для остальных отраслей перечень накладных расходов в смете открыт, и они включают в себя, например:

- аренду и ремонт цеха,

- коммерческие издержки на реализацию продукции

- коммерческие издержки на проведение инвентаризации.