Документальное оформление представительских расходов

Унифицированных форм по оформлению таких расходов не существует. Каждая организация разрабатывает свои удобные формы, некоторые из которых являются обязательными:

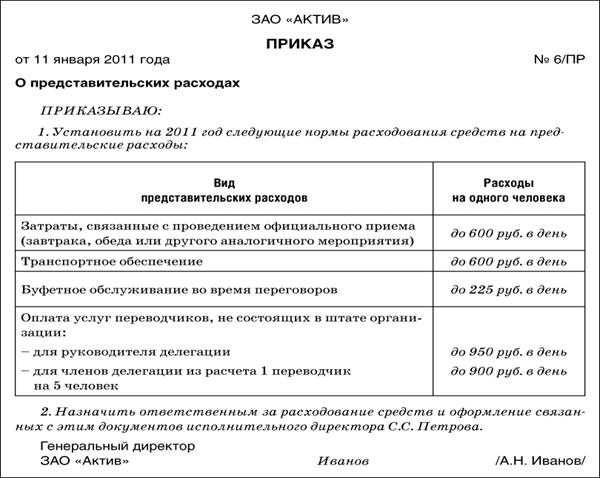

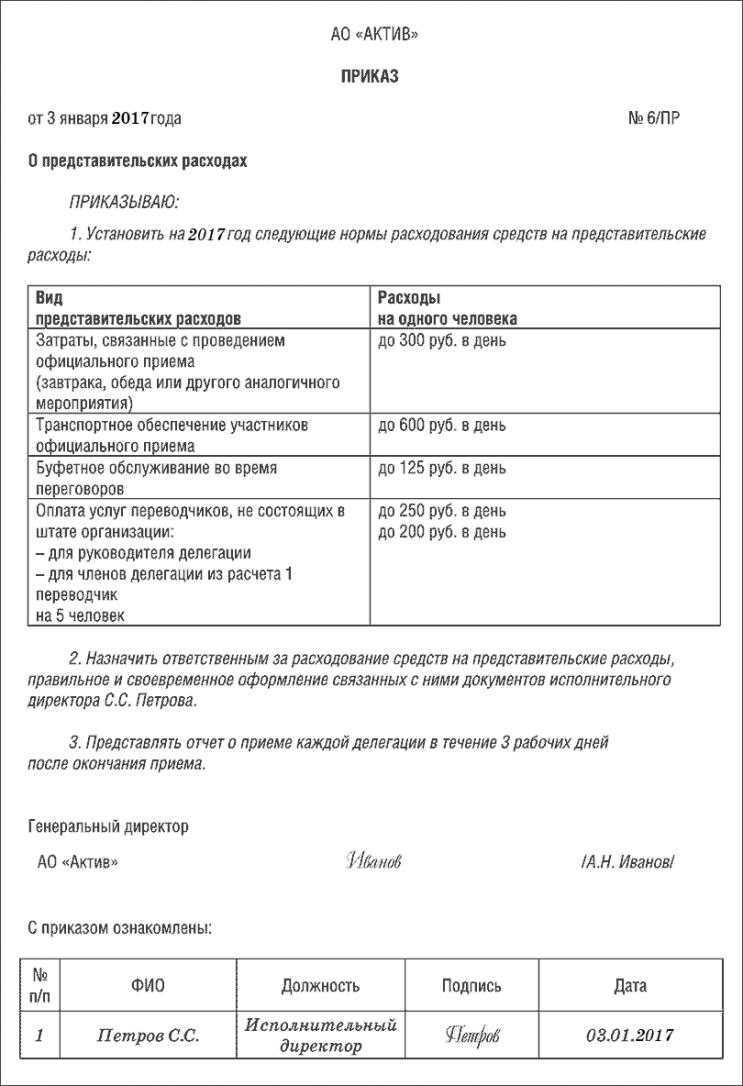

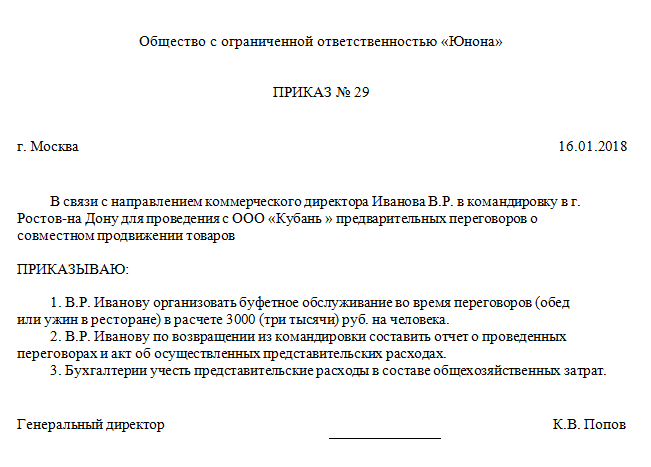

Приказ о проведении представительского мероприятия. В приказе должны указываться дата и место проведения, цель мероприятия, наименование организации-контрагента, список лиц, ответственных за проведение и обеспечение данного мероприятия, и сотрудник, на которого возлагается контроль.

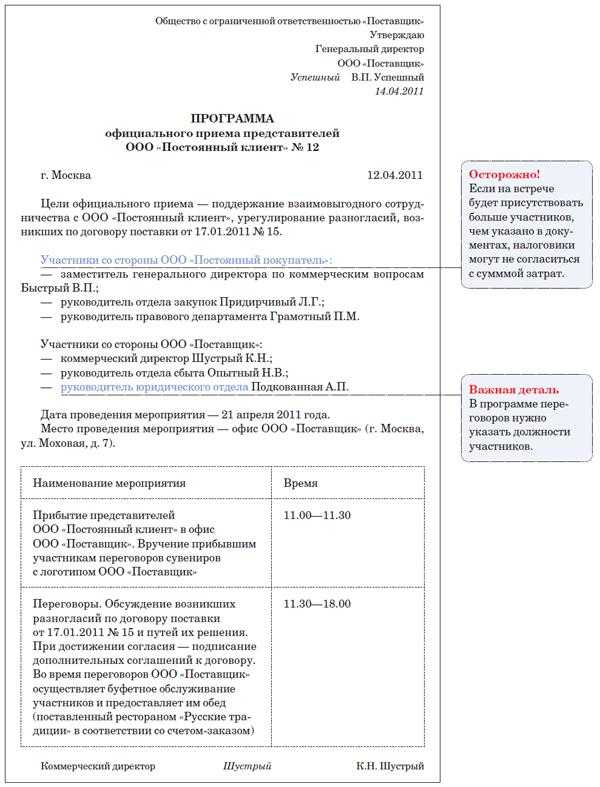

Программа представительского мероприятия. Данная программа прикладывается к приказу, в ней необходимо отразить основные этапы и даты официального приема. Программа утверждается руководителем организации.

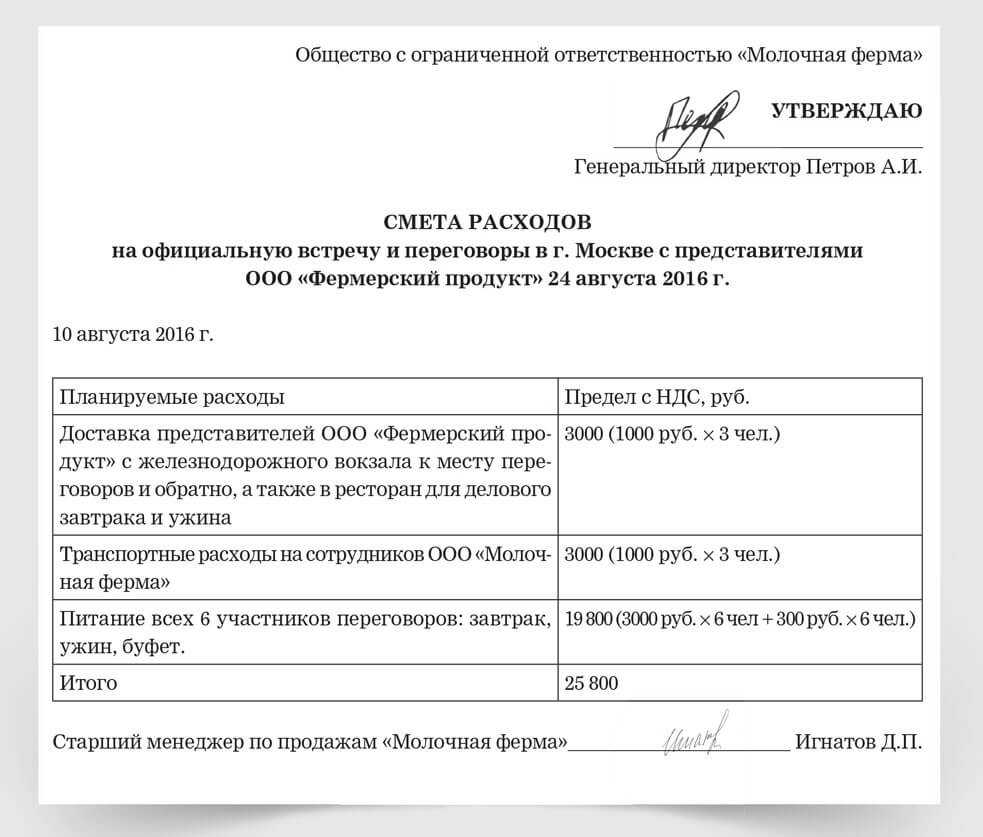

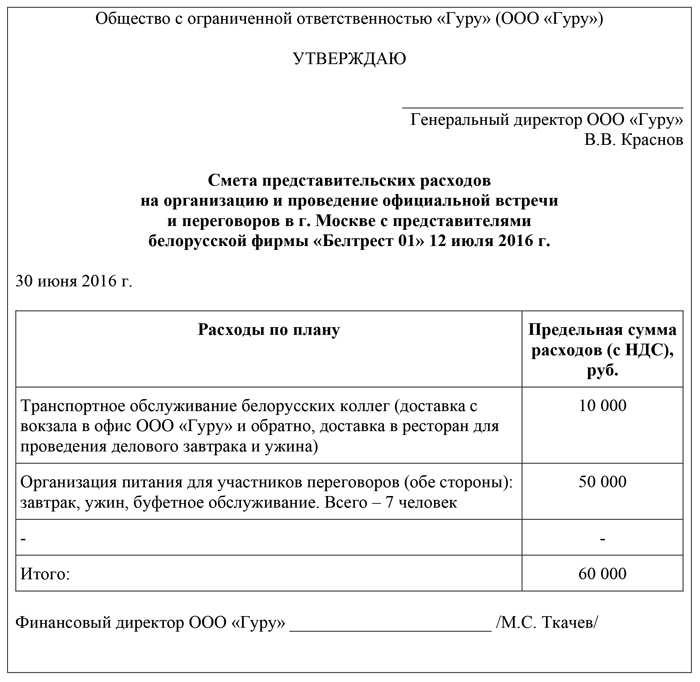

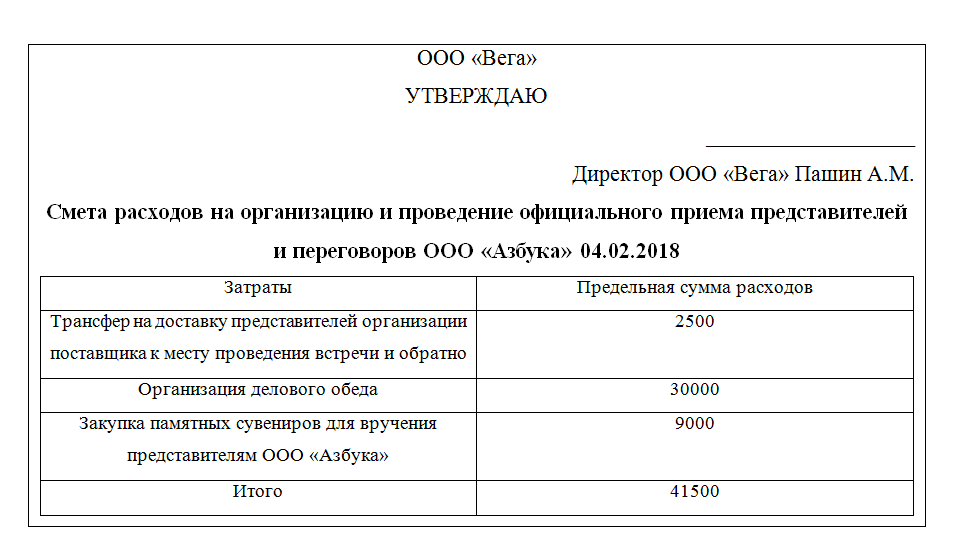

Смета представительского мероприятия. Смету желательно расписывать на каждое мероприятие в отдельности. Обязательно утвердить у руководителя. В смете как правило расписывают по статейно: транспортные расходы, буфетное обслуживание, расходы на приобретение букетов, сувенирных изделий.

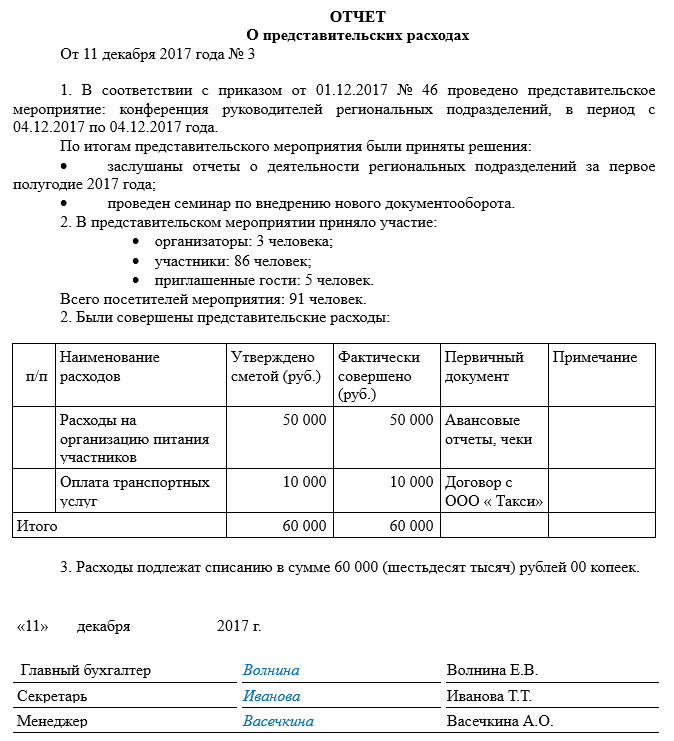

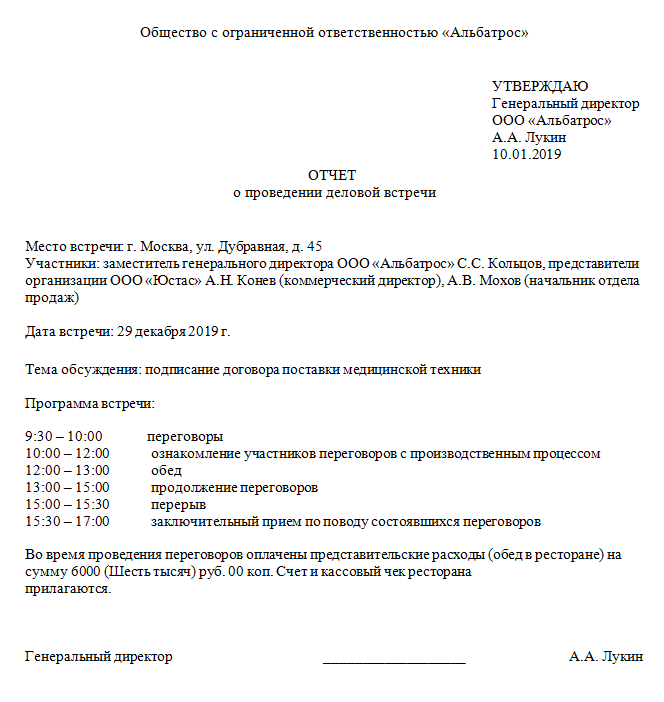

Отчет о проведении мероприятия. В отчете необходимо отразить дату и место проведения, цель, наименование партнеров, участники мероприятия пофамильно с должностями и результат, который был достигнут в ходе мероприятия.

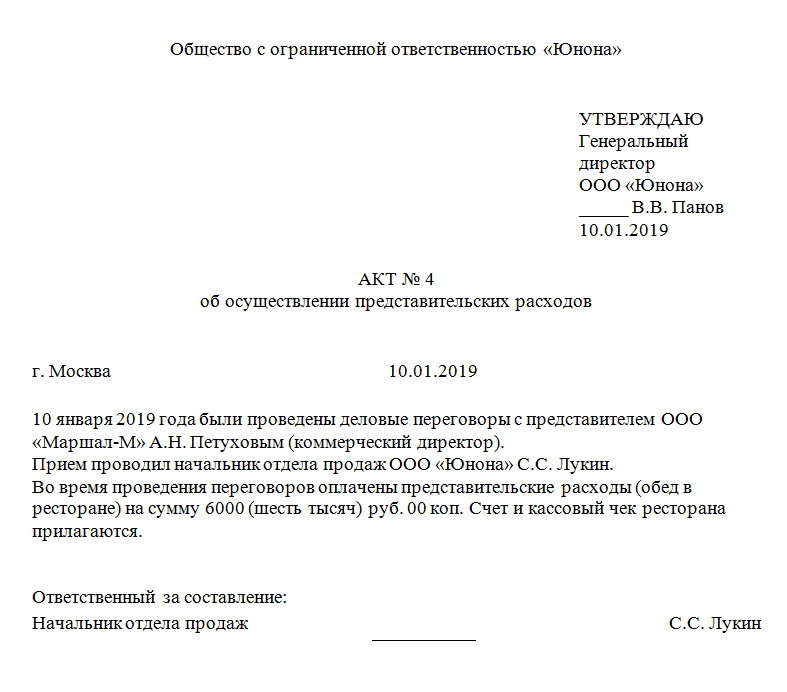

Акт на списание представительских расходов. А акте необходимо отразить точную сумму (вплоть до копеек), согласно понесенных расходов. Акт подписывает главный бухгалтер и руководитель организации.

Какие расходы исключаются из представительских расходов

В бухгалтерском учете существуют определенные правила и критерии, которые позволяют определить, какие расходы можно отнести к представительским, а какие следует исключить из этой категории. Ниже приведены расходы, которые обычно не относятся к представительским:

| 1. | Питание сотрудников компании: |

|

— обычное питание в офисе или на производстве; — питание во время рабочих поездок или командировок; — питание в кафетериях или столовых компании. |

|

| 2. | Затраты на развлечения и отдых: |

|

— оплата билетов в кинотеатр, театр, спортивные мероприятия и т.д.; — расходы на сотрудничество спортивных клубов или фитнес-студий; — затраты на организацию и проведение корпоративных мероприятий, вечеринок и т.п. |

|

| 3. | Затраты на подарки и бонусы: |

|

— затраты на подарки сотрудникам компании, включая праздничные подарки; — предоставление вознаграждений или премий; — расходы на приобретение памятных подарков и т.п. |

|

| 4. | Расходы на личные нужды сотрудников: |

|

— оплата мобильной связи, интернета и других коммунальных услуг сотрудников; — оплата личных покупок сотрудников компании; — расходы на личные поездки или отпуска сотрудников и их семей. |

Учитывая эти критерии, необходимо внимательно отслеживать и классифицировать представительские расходы, чтобы избежать путаницы и ошибок в бухгалтерском учете.

Какими документами учреждение может подтвердить представительские расходы?

Расходы учитываются в составе представительских согласно п. 2 ст. 264 НК РФ при наличии оформленных в рамках действующего законодательства первичных документов, подтверждающих расходы на проведение деловых ужинов в рамках переговоров с клиентами, в том числе с потенциальными, во время служебных командировок, при условии их соответствия требованиям п. 1 ст. 252 НК РФ (см. Письмо Минфина РФ от 01.11.2010 № 03-03-06/1/675).

Документами, служащими для подтверждения представительских расходов, могут являться:

1) приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

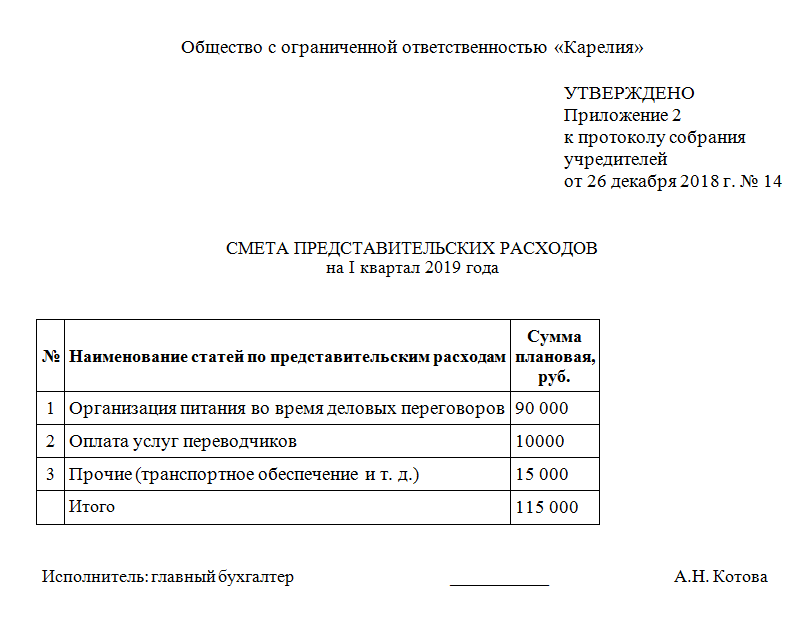

2) смета представительских расходов;

3) первичные документы, в том числе в случае использования приобретенных на стороне каких-либо товаров для представительских целей, оплаты услуг сторонних организаций;

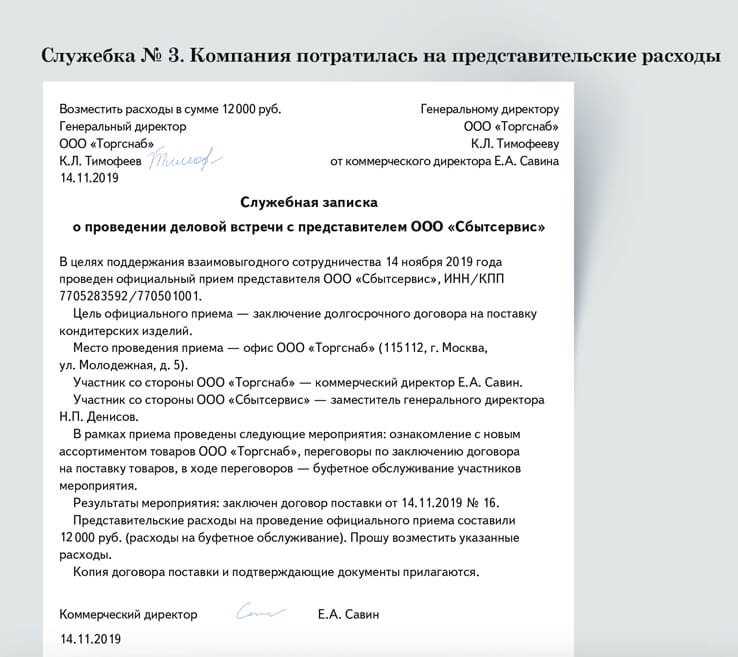

4) отчет о представительских расходах по проведенным представительским мероприятиям, в котором отражаются:

-

цель представительских мероприятий, результаты их проведения;

-

иные необходимые данные о проведенном мероприятии, а также сумма расходов на представительские цели.

При этом все расходы, перечисленные в отчете, должны быть подтверждены соответствующими первичными документами.

Если проведенные мероприятия (ужин в ресторане) не носят официального характера либо отсутствуют документы, подтверждающие проведение официальных деловых переговоров, расходы по их проведению не учитываются для целей налогообложения прибыли.

В случае приобретения товаров (услуг) на представительские цели подотчетным лицом подтверждающими документами будут являться первичные документы, выданные соответствующими организациями подотчетному лицу (например, кассовые и товарные чеки, акты приема-передачи товаров (оказанных услуг) и т. д., а также авансовый отчет об использовании подотчетных сумм).

При этом налоговое законодательство не требует обязательного включения в перечень представленных документов поименного списка представителей организаций – участников переговоров, программы проведения деловой встречи. Например, ФАС ПО в Постановлении от 29.03.2006 по делу № А55-17406/05-51 признал несостоятельным довод налогового органа относительно обязательности документального подтверждения налогоплательщиком прибытия участников и гостей на встречу.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Утверждаю: Генеральный директор ____________________ ____________________ «___»_______ ____ г.

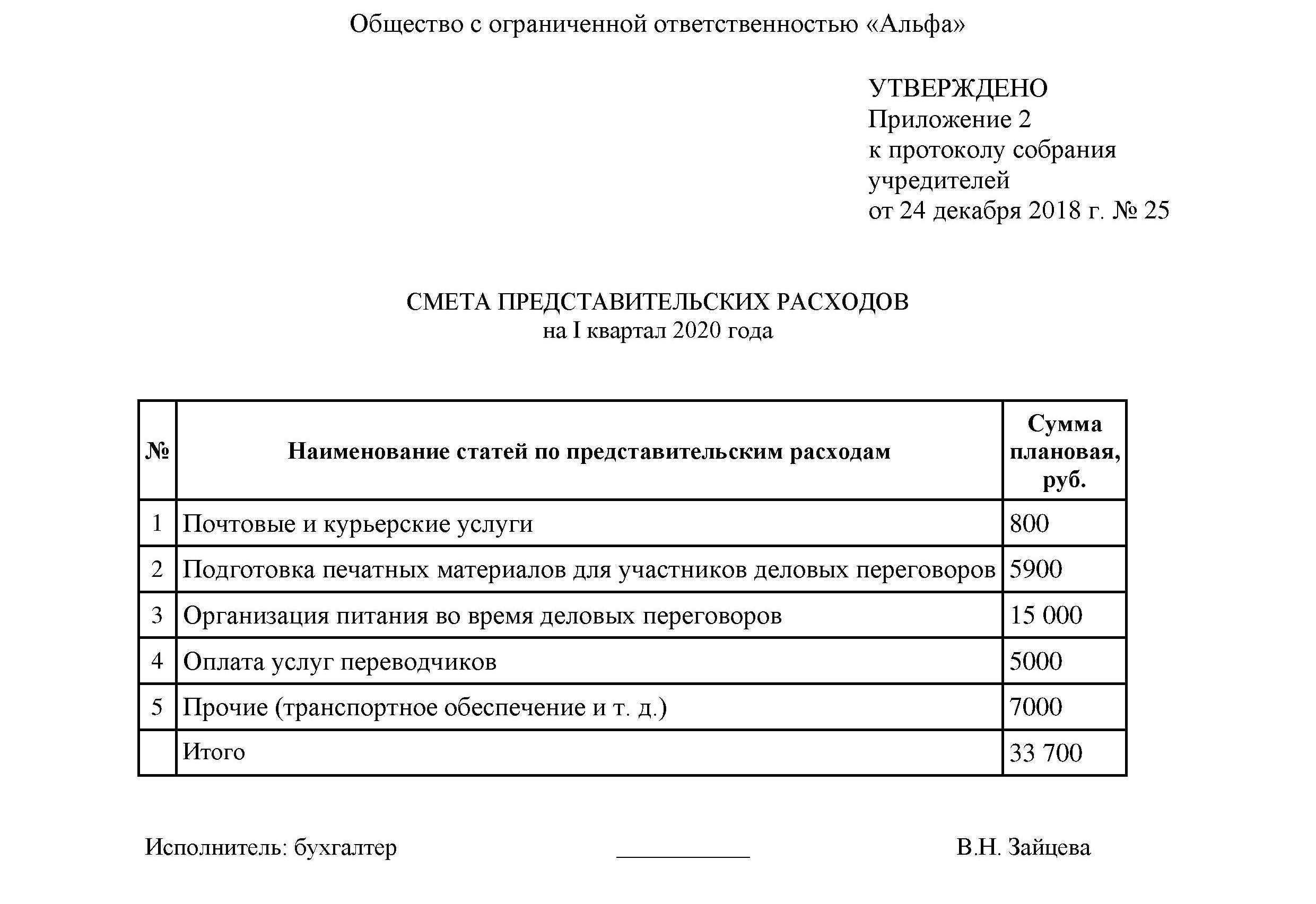

СМЕТА

представительских расходов на _____ год

----T----------------------T-----------------------------------------¬

¦NN ¦Виды представительских¦ 20_____ г. ¦

¦ ¦расходов +-----T-------T--------T---------T--------+

¦ ¦ ¦Всего¦I _____¦II _____¦III _____¦IV _____¦

+---+----------------------+-----+-------+--------+---------+--------+

¦1. ¦Расходы на проведение ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦официального приема ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(завтрака, обеда или ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦иного аналогичного ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦мероприятия) ¦ ¦ ¦ ¦ ¦ ¦

+---+----------------------+-----+-------+--------+---------+--------+

¦2. ¦Транспортное ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦обслуживание во время ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦переговоров ¦ ¦ ¦ ¦ ¦ ¦

+---+----------------------+-----+-------+--------+---------+--------+

¦3. ¦Буфетное обслуживание ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦во время переговоров ¦ ¦ ¦ ¦ ¦ ¦

+---+----------------------+-----+-------+--------+---------+--------+

¦4. ¦Оплата услуг ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦переводчиков, не ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦состоящих в штате ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦организации, во время ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦проведения ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦представительских ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦мероприятий ¦ ¦ ¦ ¦ ¦ ¦

+---+----------------------+-----+-------+--------+---------+--------+

¦ ¦Итого ¦ ¦ ¦ ¦ ¦ ¦

L---+----------------------+-----+-------+--------+---------+---------

Исполнительный директор

"_____________________" _____________/_____________

Главный бухгалтер _____________/_____________

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Смета: образцы (Полный перечень документов)

- Поиск по фразе «Смета» по всему сайту

- «Смета представительских расходов (приложение к смете о деловом приеме делегации закрытого акционерного общества для заключения договора)».doc

Документы, которые также Вас могут заинтересовать:

- Смета представительских расходов закрытого акционерного общества (приложение к протоколу внеочередного общего собрания акционеров закрытого акционерного общества по вопросу утверждения смет расходов на год)

- Смета работ (приложение к договору на создание веб-сайта)

- Смета расходов генерирующей компании, уменьшающих налогооблагаемую базу

- Смета расходов на проведение рекламной кампании (приложение к соглашению о взаимодействии при проведении рекламной компании продуктов, выпущенных под разными знаками)

- Смета расходов средств федерального бюджета «Наименование видов расходов» по организации, подведомственной Федеральному агентству лесного хозяйства, на год

- Смета расходов на проведение работ по кинотеатральному прокату национального фильма (приложение к государственному контракту о поддержке в прокате национального фильма)

- Смета расходов по деловому приему делегации для заключения договора

- Смета расходов на организацию и проведение государственной экологической экспертизы

- Смета расходов на финансирование государственного целевого творческого заказа по созданию инновационного проекта

- Смета расходов бюджетного учреждения, находящегося в ведении Федерального агентства морского и речного транспорта, за счет ассигнований из федерального бюджета

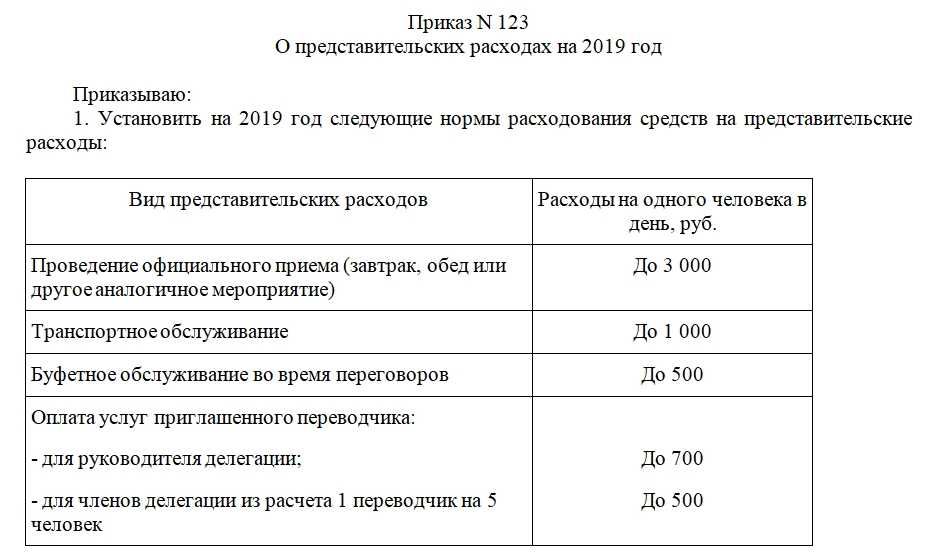

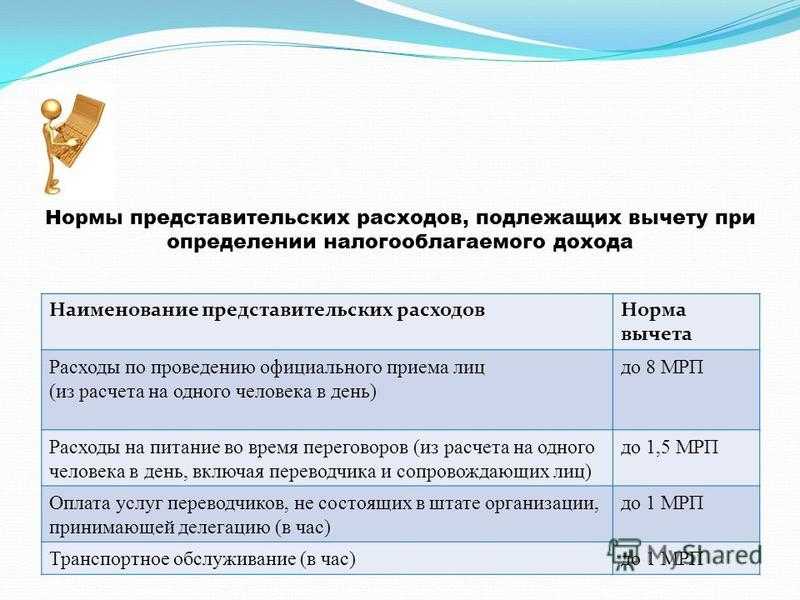

В каком порядке производится нормирование представительских расходов?

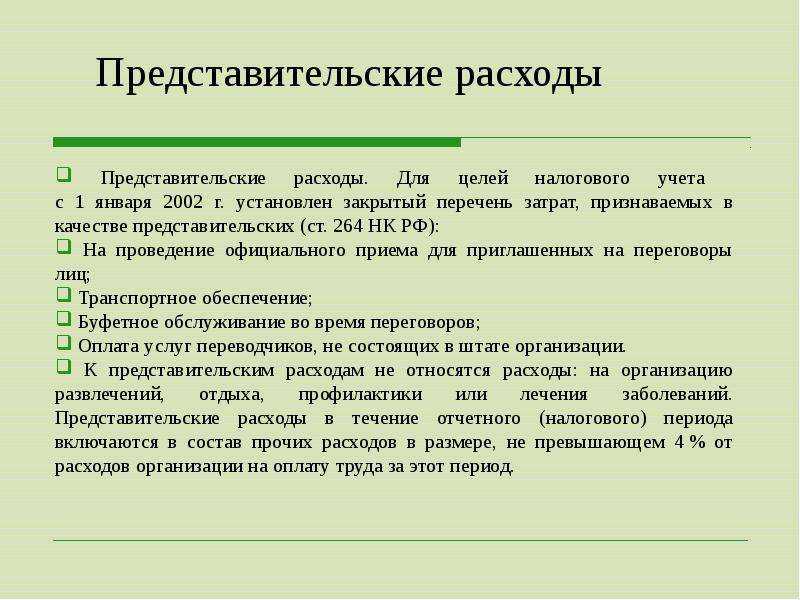

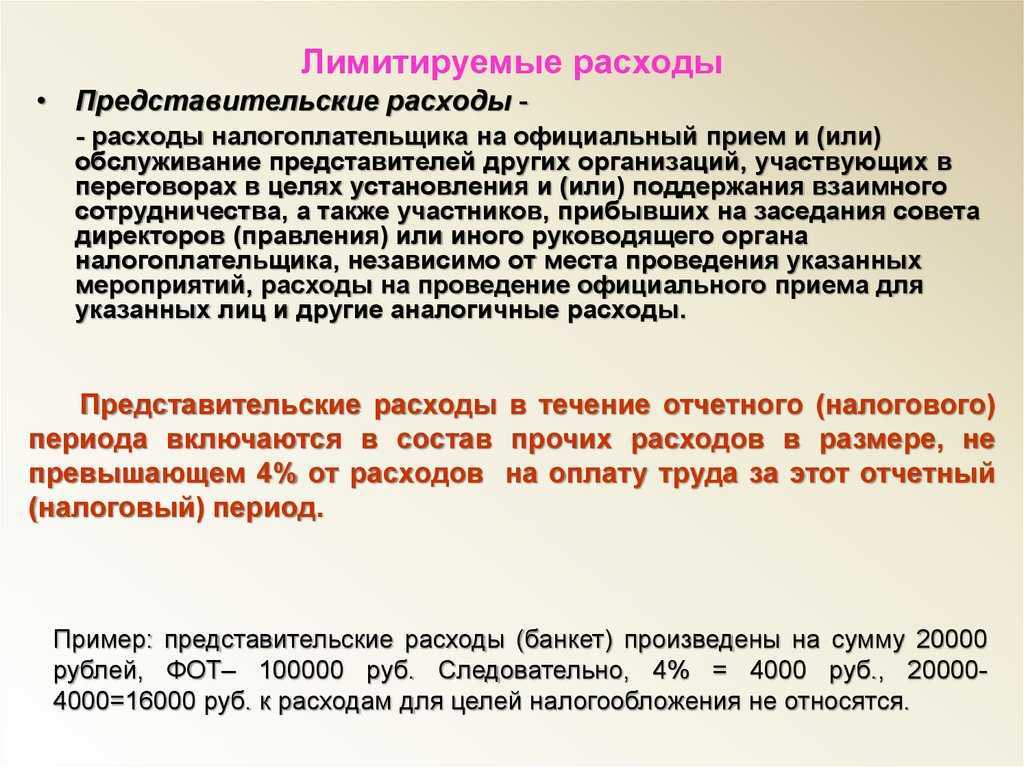

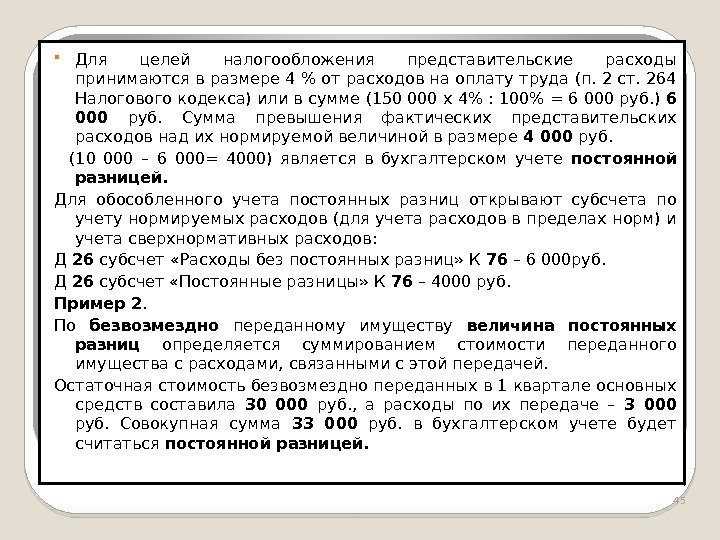

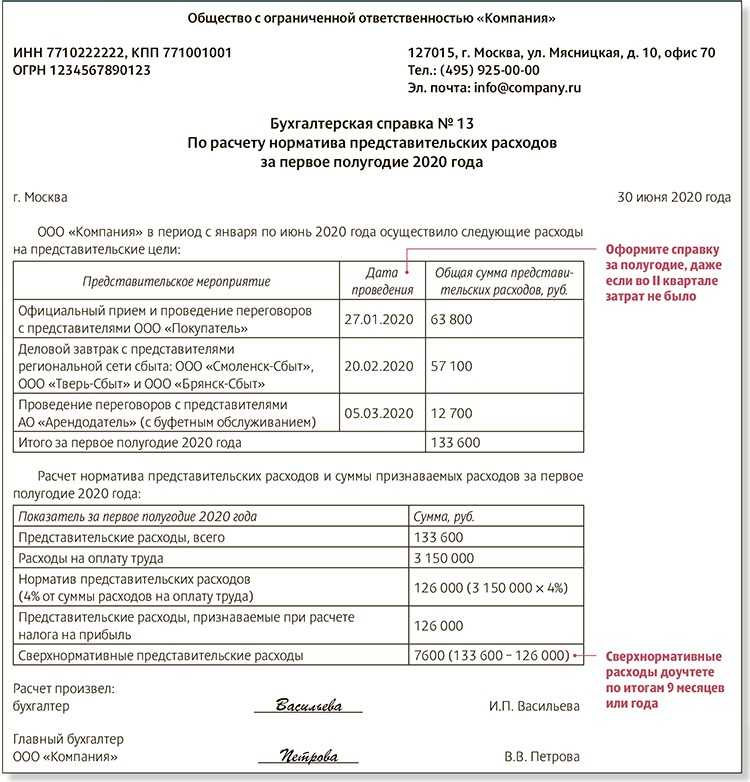

В соответствии с абз. 3 п. 2 ст. 264 НК РФ представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 % от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

Отметим, что сумма расходов на оплату труда при исчислении указанной нормы устанавливается исходя из состава расходов на такие цели, определенные на основании ст. 255 «Расходы на оплату труда» НК РФ

При этом следует обратить внимание на то, что перечень расходов на оплату труда в данной статье намного шире, чем состав расходов, отражаемый в бухгалтерском учете по счету 302 11 000 «Расчеты по заработной плате».. В частности, в состав расходов на оплату труда в целях исчисления налога на прибыль включены все суммы, начисленные работникам, в том числе не состоящим в штате организации, за работы по гражданско-правовому договору в денежной и (или) натуральной форме, начисления стимулирующего характера, начисления компенсационного характера, вознаграждения, надбавки, единовременные поощрительные начисления, другие расходы, предусмотренные ст. 255 НК РФ, в том числе суммы платежей (взносов) работодателей по договорам обязательного и добровольного страхования.

В частности, в состав расходов на оплату труда в целях исчисления налога на прибыль включены все суммы, начисленные работникам, в том числе не состоящим в штате организации, за работы по гражданско-правовому договору в денежной и (или) натуральной форме, начисления стимулирующего характера, начисления компенсационного характера, вознаграждения, надбавки, единовременные поощрительные начисления, другие расходы, предусмотренные ст. 255 НК РФ, в том числе суммы платежей (взносов) работодателей по договорам обязательного и добровольного страхования.

Для расчета норматива суммы представительских расходов и расходов на оплату труда берутся нарастающим итогом с начала года.

Таким образом, норма расходов окончательно рассчитывается только по итогам года, и при расчете налога на прибыль за год налогоплательщик вправе списать представительские расходы в размере 4 % от годовой суммы затрат на оплату труда.

Возможны ситуации, когда по итогам отчетных периодов представительские расходы превысили 4 % от заработной платы, однако по итогам налогового периода вся сумма представительских расходов уложилась в норматив.

Имейте в виду, что согласно п. 42 ст. 270 НК РФ представительские расходы в части, превышающей их предельную величину за календарный год, в целях налогообложения не учитываются. Иными словами, остаток представительских расходов (расходов, превысивших 4 %-й норматив), не учтенных в том налоговом периоде, в котором эти расходы были осуществлены, не переносится на следующий налоговый период (следующий год).

Анализ эффективности представительских расходов

Представительские расходы являются неотъемлемой частью бизнеса, и их эффективность необходимо анализировать. Анализ эффективности представительских расходов поможет компаниям оценить, насколько они затрачиваются на достижение поставленных целей и задач.

Важно понимать, что представительские расходы носят рекламный и имиджевый характер и направлены на установление и поддержание деловых отношений с партнерами, клиентами и потенциальными инвесторами. Они могут включать в себя ресторанную или гостиничную услуги, подарки, события и мероприятия

Для анализа эффективности представительских расходов рекомендуется использовать следующие шаги:

- Установление целей и ожиданий. Определите, что вы хотите достичь с помощью представительских расходов. Например, повышение узнаваемости бренда, привлечение новых клиентов или поддержание долгосрочных отношений с партнерами.

- Определение бюджета. Установите, сколько вы готовы потратить на представительские расходы и какой процент от общего бюджета компании это составляет.

- Выбор метрик и инструментов измерения эффективности. Определите, какие показатели вы будете использовать для оценки эффективности представительских расходов. Например, узнаваемость бренда, уровень продаж, количество новых контактов.

- Анализ результатов. После проведения представительских мероприятий и расходов проанализируйте полученные результаты. Сравните фактические показатели с целями и ожиданиями, и определите, насколько эффективны были представительские расходы.

Анализ эффективности представительских расходов поможет компаниям определить, какие стратегии и тактики наиболее успешны и какие нужно изменить или улучшить. Данные полученные в результате анализа могут быть полезны при формировании бюджета на следующий период и планировании представительских расходов.

Пример анализа эффективности представительских расходов

Мероприятие

Цель

Фактические результаты

Оценка эффективности

Ужин с партнерами

Установление долгосрочных отношений

Партнеры проявили интерес, начали сотрудничество

Эффективно

Корпоративное мероприятие

Увеличение узнаваемости бренда

Было привлечено внимание СМИ, увеличилось количество запросов

Эффективно

Подарки клиентам

Повышение лояльности клиентов

Клиенты остались довольными, сделали повторные покупки

Эффективно

Заключение:

Анализ эффективности представительских расходов является важной составляющей успешной бизнес-стратегии. Он позволяет оценить, насколько затраты на представительство оправдываются достижением поставленных целей

Результаты анализа могут быть использованы для оптимизации бюджета и эффективного планирования представительских расходов в будущем.

Бухгалтерский учет представительских расходов

Представительские – расходы по обычным видам деятельности и списываются либо в дебет сч. 44, либо в дебет сч.26.

Для производственных предприятий:

Как уже выше сказано, для таких организаций представительские расходы списываются на сч.26 «Общехозяйственные расходы».Дальнейший их учет зависит от метода списания управленческих расходов. Они могут быть списываны либо в дебет счета 20 «Основное производство», либо в дебет счета 90 «Продажи».

Если оплачиваются представительские расходы лично работником предприятия, то деньги ему выдаются под отчет, проводка по списанию имеет вид: Д26 К71.

Услуги сторонних организаций отражаются проводкой Д26 К60 (76).

Далее происходит списание представительских расходов с 26 счета одной из проводок: Д20 К26 или Д90/2 К26.

Для торговых предприятий:

Учреждениями, которые осуществляют торговую деятельность, такие расходы учитываются на 44 счете «Расходы на продажу».

Проводки по учету представительских расходов для торговых предприятий имеют вид:

- Д44 К71, 60, 76 – представительские расх. списаны в расходы на продажу.

- Д90/2 К44 – расх. учтены в составе себестоимости товара.

Налоговый учет

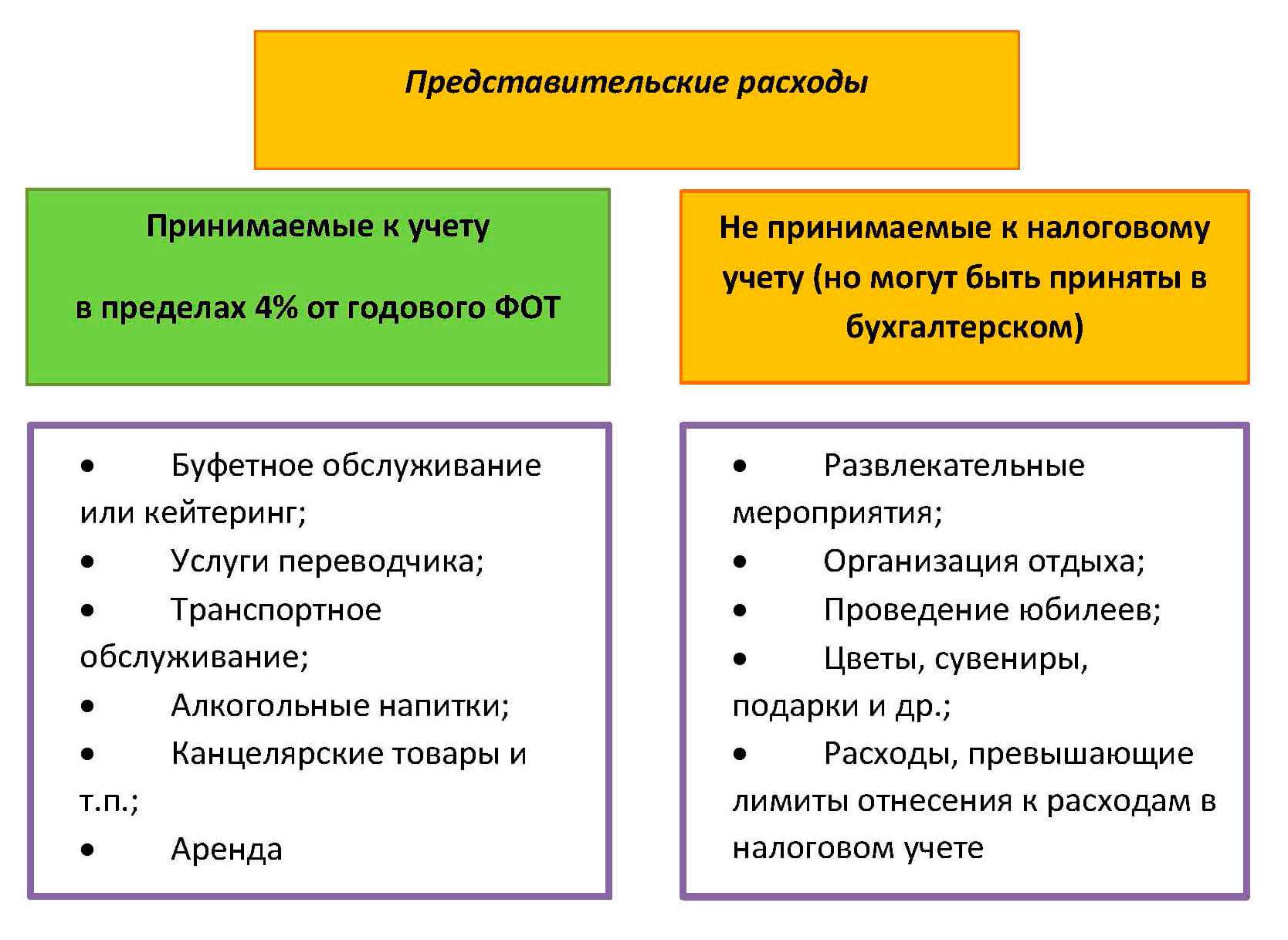

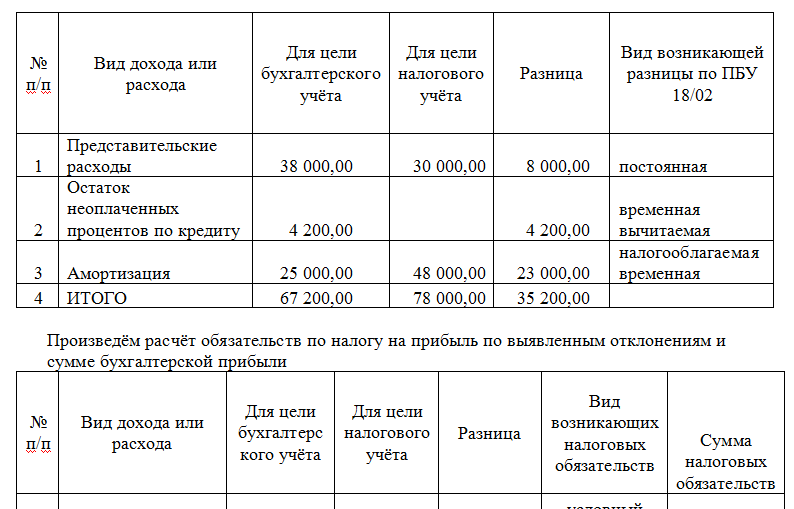

С целью налогообложения прибыли представительские расходы относят к прочим, которые связаны с реализацией и производством. Они являются нормируемыми и не могут быть более 4% от расходов учреждения, связанных с оплатой труда за отчетный период.

В соответствии с НК РФ, место для проведения представительских мероприятий не имеет значения. Исходя из этого, налогоплательщик вправе признавать расходы представительскими даже в случае проведения переговоров за ужином в командировке в другом городе в любое время суток.

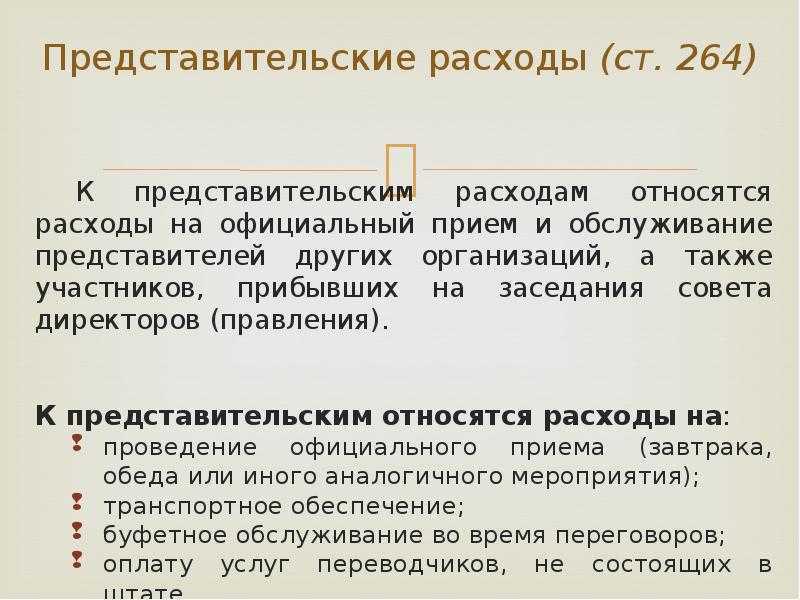

Ст. 264 НК включает закрытый перечень таких расходов, и за его рамки выходить не стоит.

Если мероприятия не имеют официального характера, либо отсутствует документация, подтверждающая факт проведения деловых официальных переговоров, расходы на их проведение не учитывают для цели налогообложения прибыли.

Представительскими признаются расходы при условии, что они производились для осуществления деятельности, которая направлена на извлечение прибыли и подтверждены документально. Документально подтвержденные расходы — это затраты, подтверждаемые документами, которые оформлены согласно законодательству РФ.

Такими документами, в частности, могут служить:

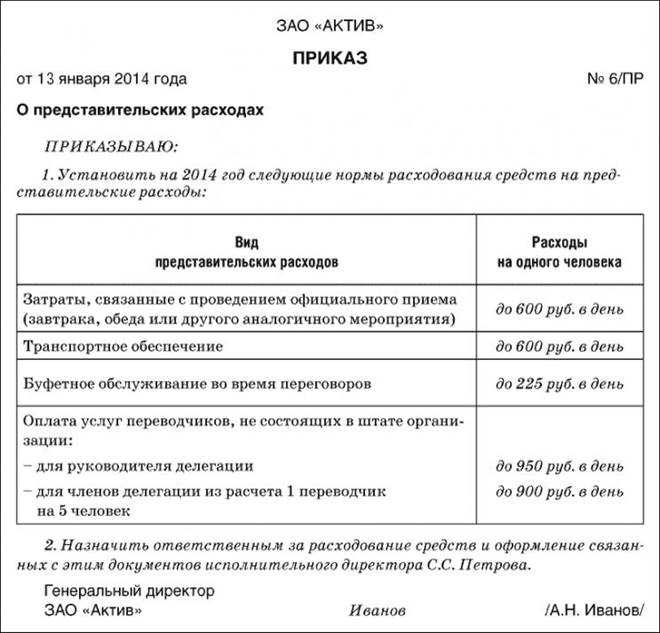

- приказ руководителя учреждения на осуществление представительских расходов с указанием их цели;

- смета на представительские расх., программа по проведению официальной встречи с указанием ее даты, места проведения, сроков, ФИО всех ее участников и их должностей;

- документы первичные (товарные чеки, счет ресторана, чеки ККМ, документ, подтверждающий оплату транспорта);

- отчет о представительских расходах в связи с проведенными представительскими мероприятиями, где отражают: цель проведения представительских мероприятий и результат их проведения; прочие сведения относительно проведенного мероприятия, потраченная сумма;

- расчет налоговой базы;

- аналитические регистры налогового учета.

При расчете базы налога на прибыль расходы и доходы определяют нарастающим итогом с начала действия налогового периода. Поэтому сумма расходов по оплате труда будет увеличиваться.Пример:

В апреле учреждение встречало партнеров, в связи, с чем имела следующие траты:

- на доставку партнеров в кафе и обратно— 4 тыс. руб.;

- на обед в кафе — 20 тыс. руб.;

- на их доставку в сауну и обратно — 4 тыс. руб.;

- на баню — 30 тыс руб.

Последние два пункта принять к учету мы не можем, согласно НК РФ.

Таким образом, общая стоимость расходов – 24 тыс. руб.

На организацию данных мероприятий работнику были выданы средства под отчет – 60 тыс. руб. Транспортные услуги оплачивались учреждением с расчетного счета.

Проводки по учету представительских расходов в бухгалтерии:

Учет налоговый:

Отчетным периодом является полугодие.

С начала года, затраты по оплате труда составили — 350000.

Предельно максимальная сумма представительских расходов, которая может учитываться с целью налогообложения, составляет 350 000 * 4% = 14000.

Размер предст. расх. в нашем примере — 24000.

В ходе расчета налога на прибыль, возможно уменьшение базы налога только на 14000. Остальные 10000 не будут учтены.

Повышение предела представительских расходов

В 2024 году предусмотрено повышение предела представительских расходов. Это обусловлено ростом инфляции и цен на товары и услуги. Повышение предела позволит организациям выполнять свои представительские функции более эффективно и удобно, а также привлекать новых партнеров и инвесторов.

Новые установленные пределы представительских расходов предполагают, что организации смогут более щедро угощать своих партнеров и гостей, организовывать мероприятия высокого уровня и предоставлять комфортабельное проживание. Это поможет улучшить впечатление организации и демонстрировать ее значимость на рынке.

| Категория расходов | Старый предел | Новый предел |

|---|---|---|

| Угощения | 3000 рублей | 5000 рублей |

| Организация мероприятий | 10000 рублей | 15000 рублей |

| Проживание гостей | 5000 рублей | 8000 рублей |

Таким образом, организации получают больше свободы и гибкости в расходовании средств на представительские цели. Это поможет укрепить деловые связи, привлечь новых клиентов и расширить географию своей деятельности.

В какой момент учитываются представительские расходы?

По общему правилу при методе начисления расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты ( НК РФ).

Если представительские расходы оплачены через подотчетное лицо, то они признаются на дату утверждения авансового отчета ( НК РФ).

Если представительские расходы были осуществлены посредством заключения договора на оказание соответствующих услуг, то они признаются на дату расчетов в соответствии с условиями заключенных договоров или дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода ( НК РФ). Подтверждающим документом в данном случае является акт приемки-сдачи оказанных услуг, в связи с чем представительские услуги учитываются на дату подписания акта.

При применении кассового метода расходы признаются только после их фактической оплаты ( НК РФ).

Организация провела мероприятие, посвященное запуску нового производства, для чего заключила договор с контрагентом по его организационному обеспечению. На мероприятии присутствовали представители СМИ, органов власти и контрагентов организации. Вход осуществлялся только по приглашениям. Как определить, являются данные расходы рекламными или относятся к представительским?

При ответе на данный вопрос обратимся к имеющейся судебной практике.

Руководствуясь положениями п. 1 ст. 252, 264, 265, 270, НК РФ, ст. 3 Закона о рекламе, суды поддержали выводы налогового органа о том, что расходы, аналогичные приведенным в вопросе, относятся к представительским, правомерно отметив, что основополагающим критерием разграничения представительских расходов и расходов на рекламу является направленность информации на неопределенный круг лиц (Постановление АС УО от 18.03.2020 № Ф09-1053/20 по делу № А47-14439/2018).

Понятие «неопределенный круг лиц» подразумевает круг лиц, которых невозможно индивидуализировать (определить) заранее.

Исходя из понятия «реклама» для целей налогообложения прибыли учитываются в расходах на рекламу затраты на распространение рекламных материалов только при условии, что данные материалы предназначены для неопределенного круга лиц.

Под корпоративным мероприятием подразумевается строго регламентированное мероприятие, проводимое в заранее определенном месте в запланированное время, ориентированное на достижение определенной цели посредством совместных усилий участников мероприятия.

В названном судебном решении судами было установлено, что ООО (заказчик) заключило договор возмездного оказания услуг, согласно которому исполнитель обязуется оказывать комплексные услуги по организационному обеспечению мероприятия. Согласно смете по организации данного мероприятия были оказаны услуги по аренде звукового оборудования, временно-возводимого павильона, услуги по оформлению, организации питания, услуги персонала, по администрированию мероприятия и др.

В рамках данного мероприятия распространялись информационные материалы для СМИ, органов власти региона, были организованы пресс-конференции и экскурсии по предприятию.

Спорные расходы общества представляют собой оплату по обозначенным выше договорам, в которых отсутствуют ссылки на оказание рекламных услуг. Суды выявили и учли, что торжественная церемония была закрытым мероприятием, с входом только после регистрации по телефону, мотивом проведения являлось улучшение деловой репутации налогоплательщика среди целевой аудитории: представителей органов власти и местного самоуправления, а также налаживание деловых связей с потенциальными партнерами, приглашенными на мероприятие.

Суды указали, что спорные расходы общества не могут рассматриваться как рекламные, поскольку не отвечают требованиям НК РФ и понятию «реклама», установленному Законом о рекламе, являются представительскими расходами и с учетом положений НК РФ не должны превышать 4 % от расходов ООО на оплату труда за отчетный (налоговый) период.

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Федеральный закон от 13.03.2006 № 38-ФЗ «О рекламе».