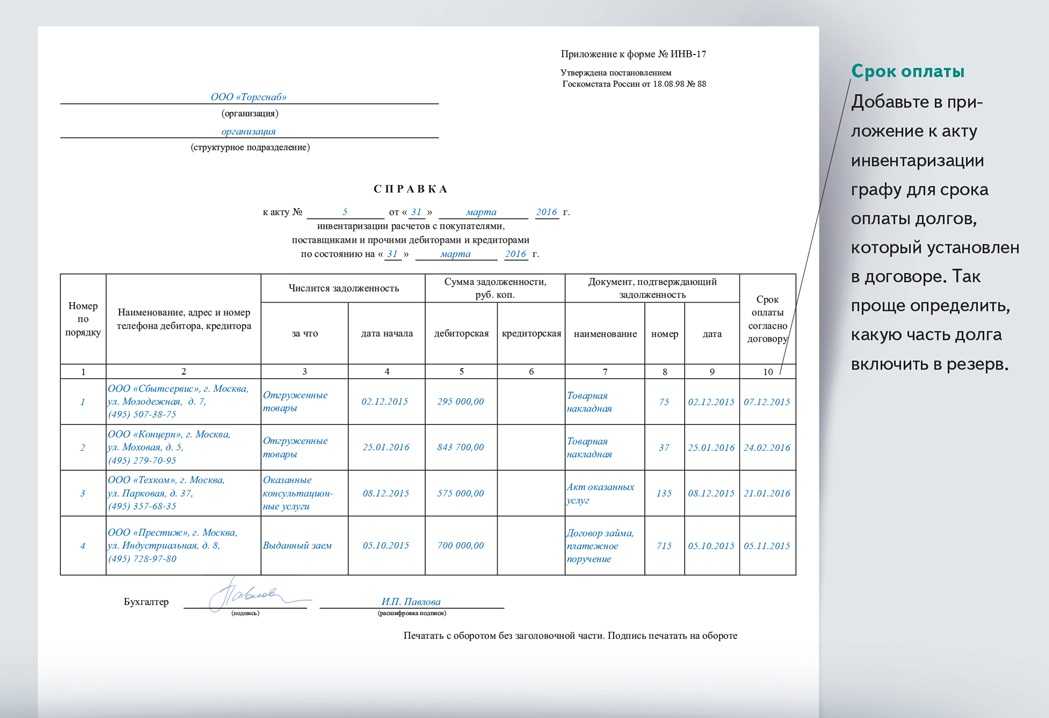

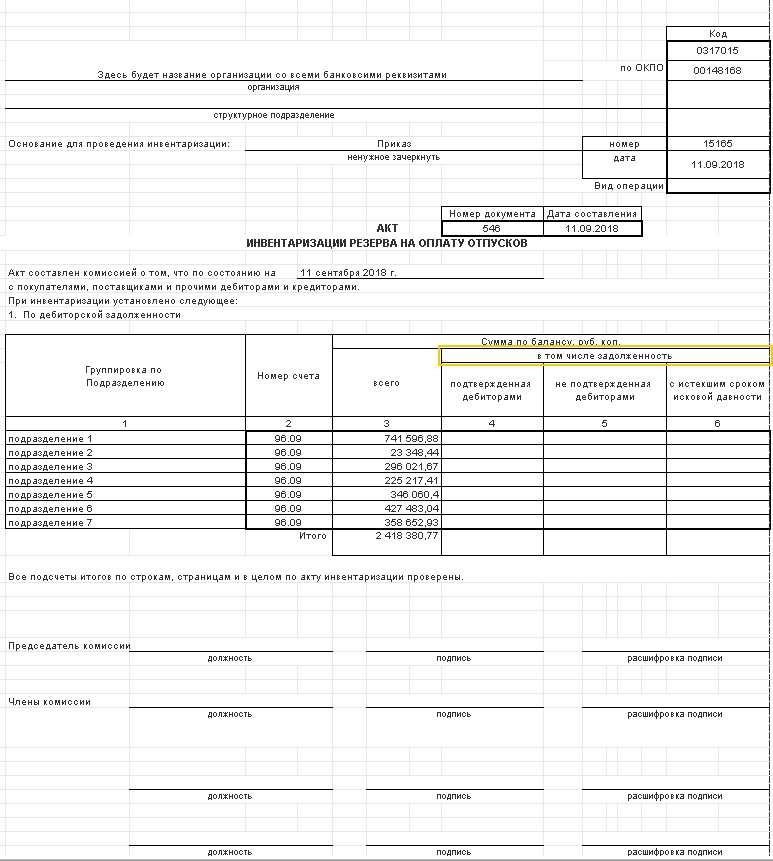

Выявлена дебиторская или кредиторская задолженность с истекшими сроками исковой давности

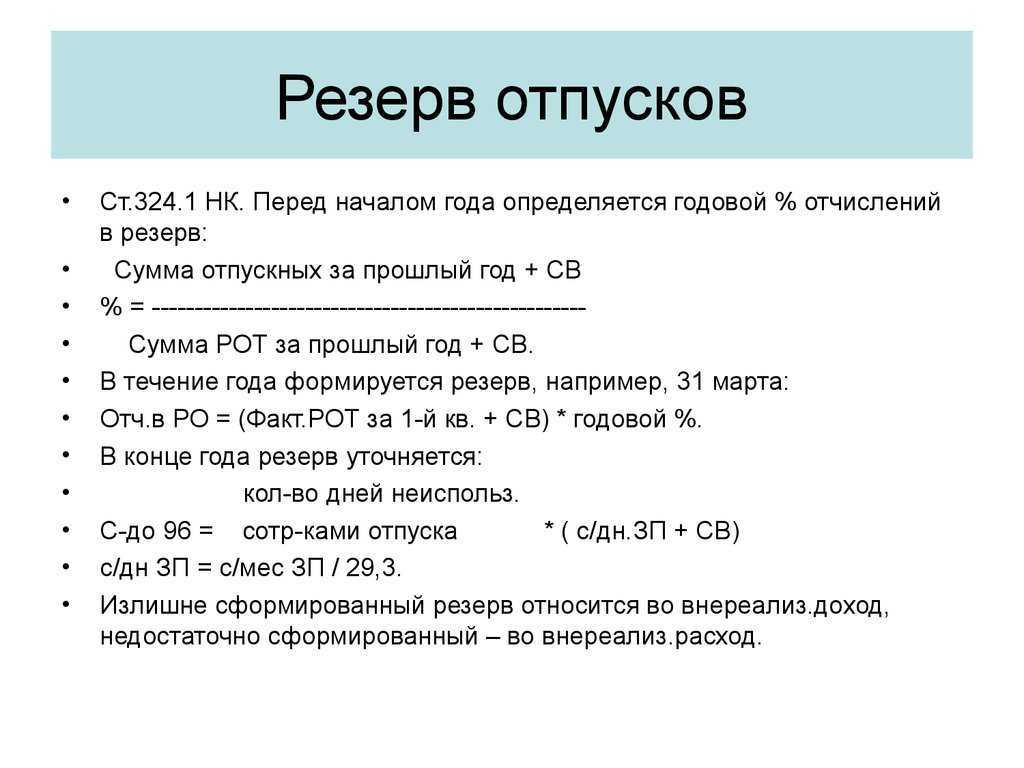

Согласно ст. 196 ГК РФ, общий срок исковой давности составляет три года.

В бухгалтерском учете дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные к взысканию, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Для целей налогового учета списание в состав внереализационных расходов безнадежных долгов, признаваемых таковыми, согласно ст. 266 НК РФ, производится в том отчетном (налоговом) периоде, в котором они были признаны безнадежными, в частности когда истек срок исковой давности или организация-должник была ликвидирована.

На основании п. 1, пп. 2 п. 2 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией, в частности суммы убытков от списания безнадежных долгов.

Минфин России в своем Письме от 27.12.2007 N 03-03-06/1/894 указал, что дата признания внереализационных расходов для целей налогообложения прибыли установлена п. 7 ст. 272 НК РФ. Расход в виде дебиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных расходов в последний день того отчетного периода, в который истекает срок исковой давности.

Если в ходе инвентаризации выявлены суммы кредиторской задолженности, по которой истек срок исковой давности, в бухгалтерском учете указанные суммы являются прочими доходами. Они относятся на финансовые результаты коммерческой организации или на увеличение доходов некоммерческой организации.

Кредиторская задолженность с истекшим сроком исковой давности включается в доход организации в сумме, в которой она была отражена в бухгалтерском учете организации.

В налоговом учете согласно п. 18 ст. 250 НК РФ к внереализационным доходам относятся доходы в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ (налоги, пени, штрафы).

Кредиторская задолженность, по которой истек срок исковой давности, учитывается также на основании данных инвентаризации, письменного обоснования и приказа руководителя организации. Вместе с тем отсутствие этих документов не означает, что налогоплательщик может не отражать доход в виде суммы такой задолженности. В данном случае права выбора у налогоплательщика нет. Доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности в соответствии с п. 4 ст. 271 НК РФ. Аналогичные разъяснения приведены и в Письме Минфина России от 27.12.2007 N 03-03-06/1/894.

Позиция Минфина поддержана Президиумом ВАС, который в Постановлении от 08.06.2010 N 17462/09 указал, что неисполнение организацией требований Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» о проведении инвентаризации перед составлением годовой бухгалтерской отчетности и неиздание соответствующего приказа не могут рассматриваться в качестве основания для невключения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов того налогового периода, в котором истек срок исковой давности.

Рассматривая подобную ситуацию в отношении дебиторской задолженности, ВАС РФ в Определении от 12.10.2009 N ВАС-12693/09 указал, что налогоплательщик должен отнести суммы дебиторской задолженности, по которой истек срок исковой давности, в состав внереализационных расходов в определенный налоговый период — год истечения исковой давности, а не в произвольно выбранный им налоговый период, который может наступить, в случае бездействия налогоплательщика.

Консультации по теме:Первичные документы поступили позже: учет затрат на покупку товараКак учесть украденный покупателями товарПрименение единого передаточного (отгрузочного) документаОдновременное применение двух методов списания (ФИФО и метода средней стоимости) для различных групп МПЗ — товаров и материалов

Обязательная инвентаризация: в каких случаях проводить

1. При передаче в аренду, при выкупе или продаже имущества

В этом случае, согласно п. 2.11 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации, инвентаризацию проводит продавец/арендодатель и передает описи имущества покупателю/арендатору.

Собственник компании передавал принадлежащий ему бизнес как имущественный комплекс в доверительное управление. Компания провела сплошную инвентаризацию всех активов и обязательств, в результате которой были выявлены излишки основных средств – производственных складов, возведенных хозяйственным способом, но не принятых к учету.

2. Перед сдачей годовой бухгалтерской отчетности

Инвентаризация активов проводится в 4 квартале текущего года, а инвентаризация обязательств должна быть проведена на 31 декабря года, за который подготавливается отчетность. Инвентаризация ОС может проводиться 1 раз в каждые три года, а архивных и библиотечных фондов – 1 раз в пять лет (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29.07.1998 № 34н).

Конечно, серьезных наказаний за нарушение сроков проведения инвентаризации не предусмотрено, максимум, что может грозить – это штраф до 10 тыс. рублей в соответствии со ст. 120 НК РФ и ст. 15.11 КоАП РФ. Однако, если инвентаризация не проводится, возрастают риски предоставления недостоверной отчетности. И если налоговые органы выявят недостачи активов, которые привели к занижению налоговой базы, то штраф увеличится до 20%-40% от суммы выявленной недоимки. Дополнительно будут взысканы предусмотренные законодательством суммы начисленных пени.

А за крупные недоимки по налогам, возникшие после выявленных контрольными органами несоответствий между учетными данными и результатами проведенной инвентаризации, может вовсе грозить уголовная ответственность в соответствии со ст. 198-199 УК РФ.

3. При смене материально ответственных лиц

Инвентаризация проводится по состоянию на день приемки-передачи дел. Если же материальная ответственность возлагается на бригаду, то инвентаризация должна быть проведена при смене руководителя коллектива (бригадира), а также при выбытии из коллектива (бригады) более 50% его членов (п. 1.6. Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации).

Если смена материально-ответственного лица не сопровождалась проведением инвентаризации, то существует риск того, что ответственность за выявленные впоследствии недостачи будет возложена на нового преемника или лечь на плечи самой компании.

4. При установлении фактов хищений, злоупотреблений и порчи имущества

Необходимость проведения инвентаризации в таких обстоятельствах определена п. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее по тексту – 402-ФЗ), п. 1.5 Методических указаний по инвентаризации.

Крупное швейное предприятие решило провести инвентаризацию после обнаружения факта хищения. Сумма выявленной в процессе инвентаризации недостачи ТМЦ составила более 20 млн. рублей. Клиенту было рекомендовано провести финансовое расследование (форензик), в рамках которого все случаи хищений и мошеннических действий документируются, собираются доказательства, а также осуществляется поиск виновных и привлечение их к ответственности компетентными органами.

Подробнее

5. В случае стихийных бедствий, пожаров, аварий

Если имущество пострадало от стихийного бедствия или иной чрезвычайной ситуации, проводится его инвентаризация в соответствии с Методическими указаниями по инвентаризации. Стоимость пострадавшего имущества включается в состав внереализационных расходов, учитываемых при налогообложении прибыли и уменьшает налогооблагаемую базу, а само имущество исключается из бухгалтерского учета и не учитывается в расчете налога на имущества.

6. В случае ликвидации организации

Инвентаризация проводится перед составлением разделительного баланса. Если компания признана судом банкротом, то инвентаризация проводится в течение трех месяцев с даты введения конкурсного производства, однако суд может увеличить этот срок (п. 2 ст. 129 Федерального закона от 26.10.2002 «О несостоятельности (банкротстве) № 127-ФЗ»).

Во всех других случаях дату проведения инвентаризации, объем и способ проведения, перечень активов и обязательств, подлежащих инвентаризации, устанавливается руководителем компании (ст. 11 402-ФЗ).

Документальное оформление инвентаризации имущества

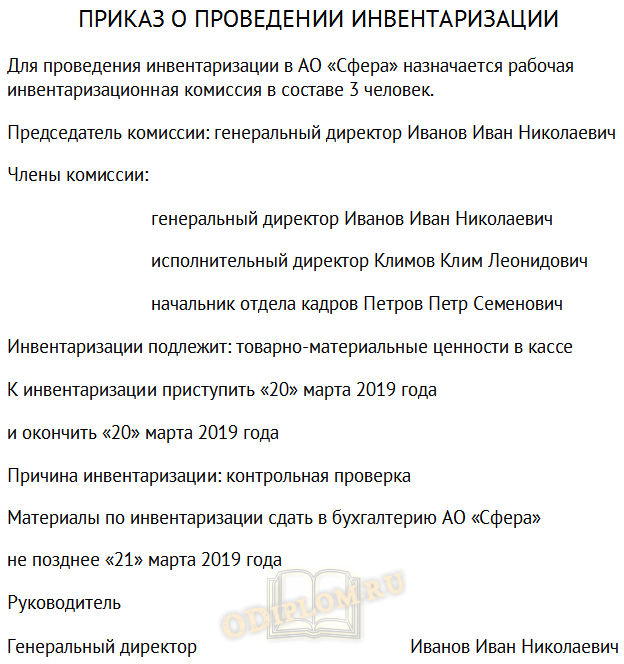

Приказ на проведение ревизии и инвентаризации составляет генеральный директор. Приказ утверждается генеральным директором.

Приказ на проведение ревизии и инвентаризации служит для документального оформления проведения проверки. Основаниями для проведения ревизии и инвентаризации могут выступать:

- контрольная проверка,

- смена материально-ответственных лиц,

- переоценка и так далее.

Пример приказа на проведение инвентаризации.

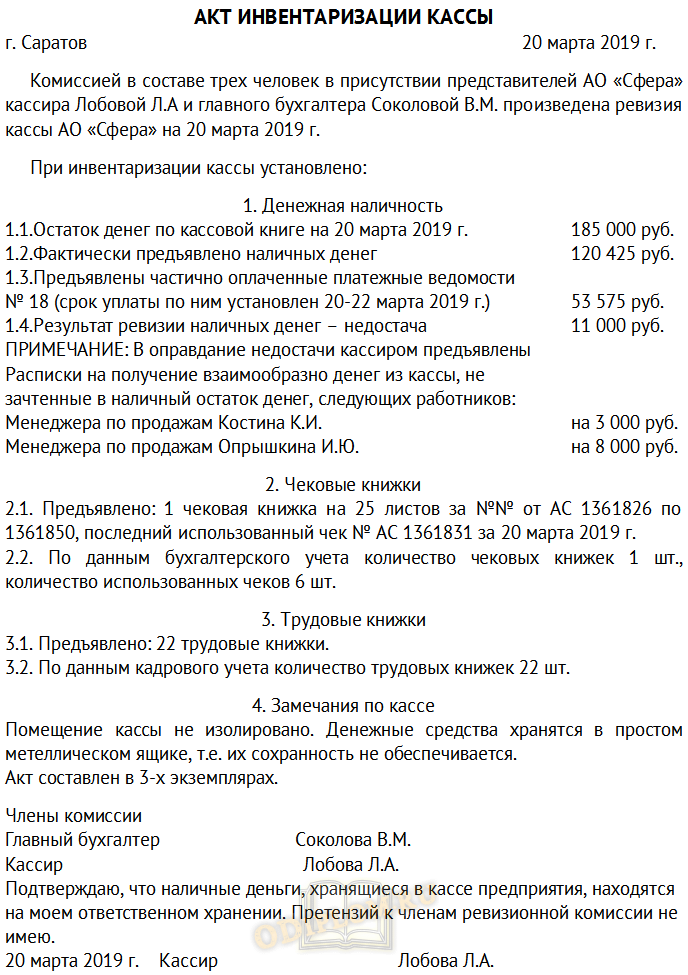

Результаты инвентаризации оформляются актом. Акт составляется членами инвентаризационной комиссии в присутствии лиц, ответственных за проверяемое имущество организации.

Акт инвентаризации необходим для документального оформления результатов проверки и установления сохранности проверяемого имущества.

Примера акта инвентаризации кассы по результатам приказа о проведении ревизии и инвентаризации.

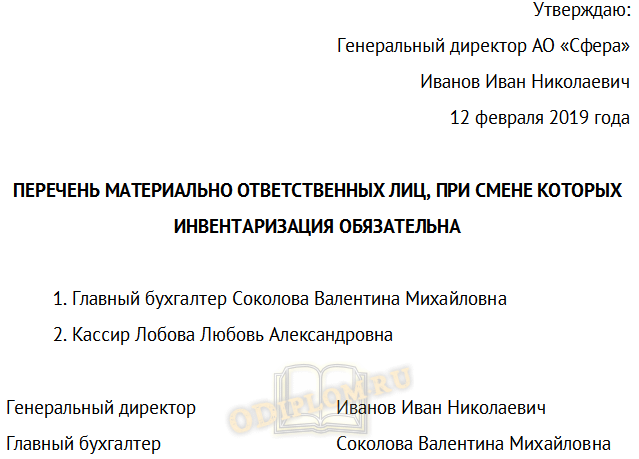

Пример перечня материально ответственных лиц, при смене которых инвентаризация обязательна.

Если в организации за последние годы материально ответственные лица, при смене которых обязательно провести инвентаризацию, работают в неизменном составе, то инвентаризация проводится по графику.

Заключительная часть годовой инвентаризации

По завершении председатель и члены комиссии проводят заседание, где фиксируют результаты мониторинга в соответствующий протокол. Унифицированного формата для акта нет, но его можно утвердить локальным документом, и включить в устав фирмы. Кроме основной информации, в акт рекомендуется включить:

- предложение по пересортице;

- при выявлении несоответствий четко обосновать причину произошедшего;

- если есть испорченное имущество, то нужно подробно описать его состояние и оценить рентабельность;

- суммы непогашенного дебиторского долга;

- выводы и предложения по итогам инвентаризации.

В заключение необходимо грамотно сформулировать вердикт и запротоколировать по форме ИНВ-26.

У описей, в которых зарегистрированы результаты проверок, есть срок годности. Так, их содержат в архиве на протяжении 5 лет начиная с 1 января отчетного года. По требованию длительность хранения разрешено увеличить.

Требования действующего законодательства к порядку проведения инвентаризации

В соответствии с положениями п.3 ст.6 закона 129-ФЗ:

- порядок проведения инвентаризации,

- методы оценки видов имущества и обязательств,

являются элементом принятой организацией учетной политики, которая утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета (руководителем компании).

Сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

При этом, в соответствии с п.5 ст.8, все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

В соответствии со ст.12 закона №129-ФЗ, организации обязаны проводить инвентаризацию имущества и обязательств в целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности.

При этом дебиторская и кредиторская задолженность инвентаризируется перед составлением годовой бухгалтерской отчетности в обязательном порядке, кроме той, которая была проинвентаризирована не ранее 1 октября отчетного года.

Таким образом, приступать к инвентаризации дебиторской и кредиторской задолженности компании можно (и даже рекомендуется) сразу после 1 октября отчетного года.

В ходе инвентаризации расчетов проверяются и документально подтверждаются:

- наличие,

- состояние,

- оценка

расчетов с дебиторами и кредиторами.

Проведение инвентаризации расчетов и резервов обязательно не только перед составлением годовой бухгалтерской отчетности, но и при реорганизации или ликвидации организации, а так же в других случаях, предусмотренных законодательством.

В соответствии с 23. ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» обоснованность признания и величина оценочного обязательства подлежат проверке организацией:

- в конце отчетного года,

- при наступлении новых событий, связанных с этим обязательством.

Приказом Минфина от 13.06.1995 №49 утверждены Методические указания по инвентаризации имущества и финансовых обязательств.

Данные Методические указания устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации (кроме банков) и оформления ее результатов.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

Как составить акт инвентаризации основных средств ИНВ-1

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия.

ВАЖНО! Если отсутствует хотя бы один член комиссии, инвентаризацию не проводите. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными (п.2.3 Методических указаний по инвентаризации).

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1.

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

Фактическое наличие объектов

Для определения фактического наличия объектов ФСБУ 28/2023 предусматривает пути подсчета, взвешивания, обмера, осмотра объектов, а когда это невозможно или излишне затратно, допускается применение альтернативных способов выявления фактического наличия объектов таких активов, обеспечивающих реализацию цели инвентаризации (в том числе видео-, фотофиксация).

Инвентаризация должна быть организована таким образом, чтобы фактическое наличие материальных объектов было подтверждено исчерпывающим образом. Лучший способ для этого – объективная проверка наличия и состояния материальных объектов на том месте, где они находятся на момент инвентаризации непосредственно. При современной организации процессов движения товаров или иных запасов обеспечить такую проверку буквально иногда означало бы, что ради бухгалтерского учета операционной деятельности был бы нанесен урон. Конечно, такая ситуация недопустима. Бухгалтерский учет, как зеркало, отражает деятельность организации, но не вмешивается в нее, тем более негативно. При высокотехнологичной организации процессов у руководителя есть и высокотехнологичный инструментарий. В случае применения альтернативных способов выявления фактического наличия объектов такие способы должны давать ту же степень уверенности в наличии объектов, что и основные.

Для целого ряда объектов, для которых необходимы иные инструменты выявления фактического наличия, стандарт требует проведения проверки документов и выполнения расчетов. К таким объектам относятся:

- нематериальные активы и капитальные вложения в них;

- денежные средства на счетах в кредитных и иных организациях;

- финансовые вложения;

- дебиторская задолженность и иные аналогичные активы, обязательства;

- отложенные налоговые активы и обязательства;

- источники финансирования деятельности экономического субъекта;

- объекты бухгалтерского учета, которые согласно федеральным стандартам бухгалтерского учета не учитываются в составе обязательств, но подлежат отражению в бухгалтерском учете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности;

- имущественные права и обязательства, не учтенные экономическим субъектом.

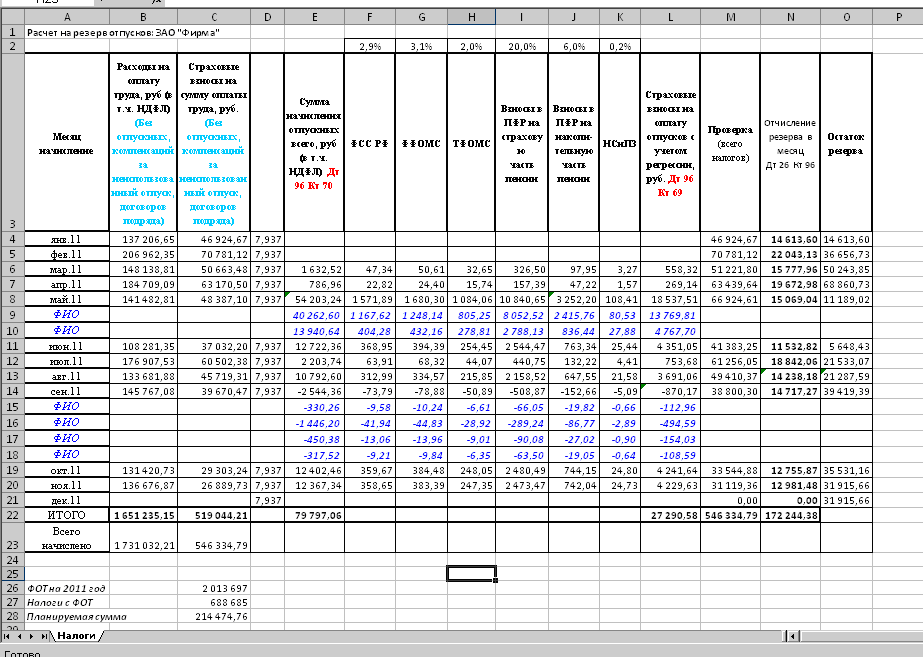

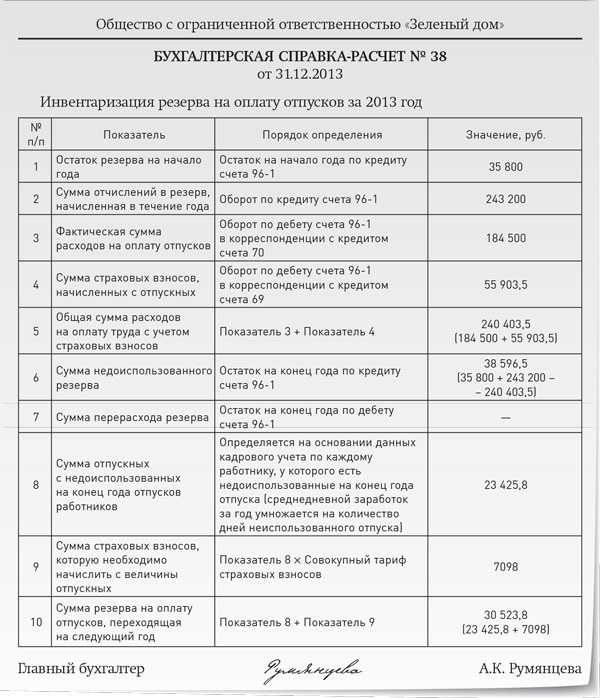

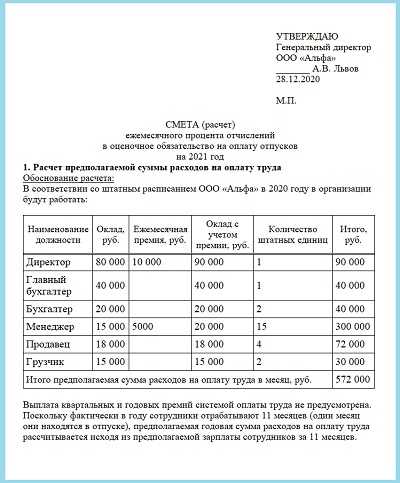

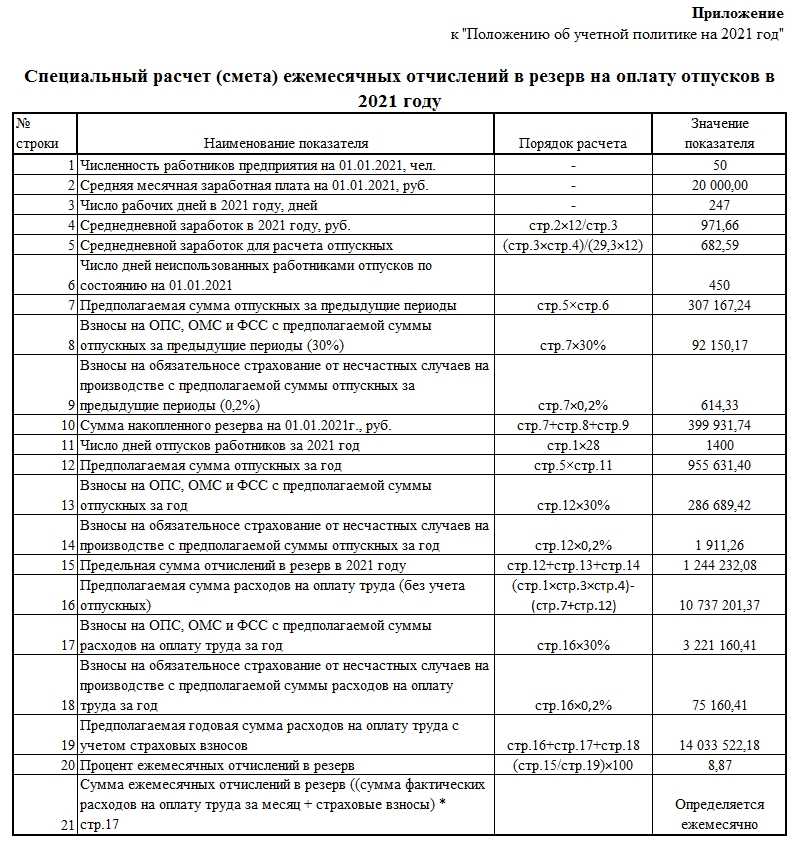

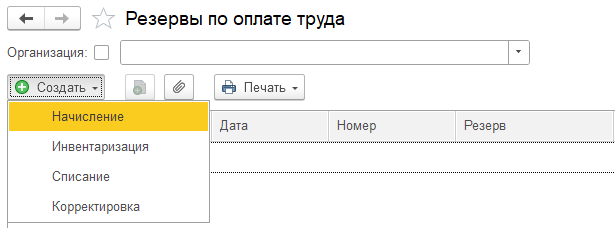

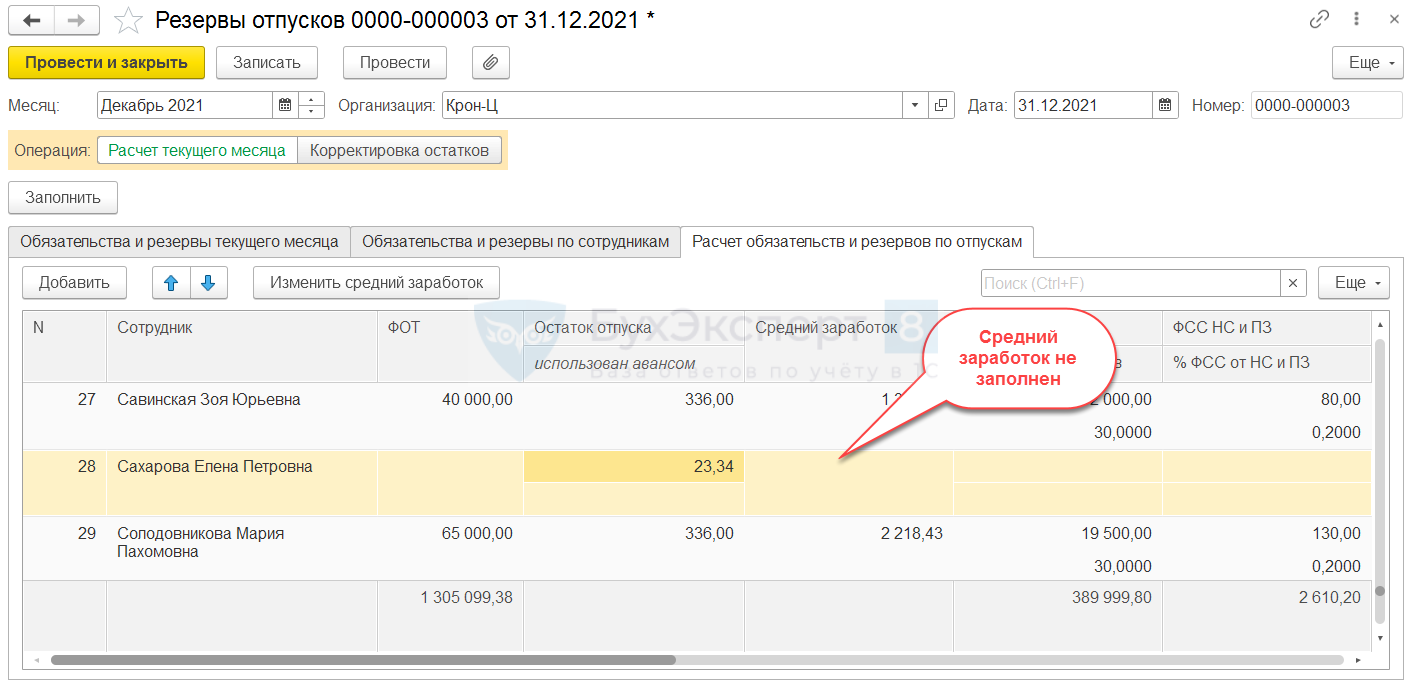

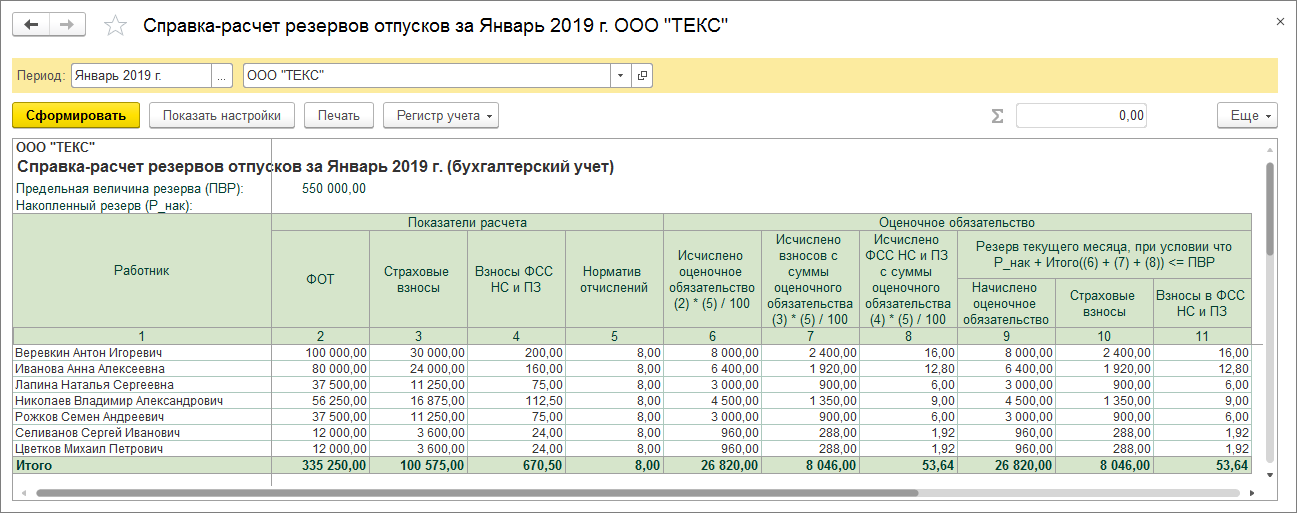

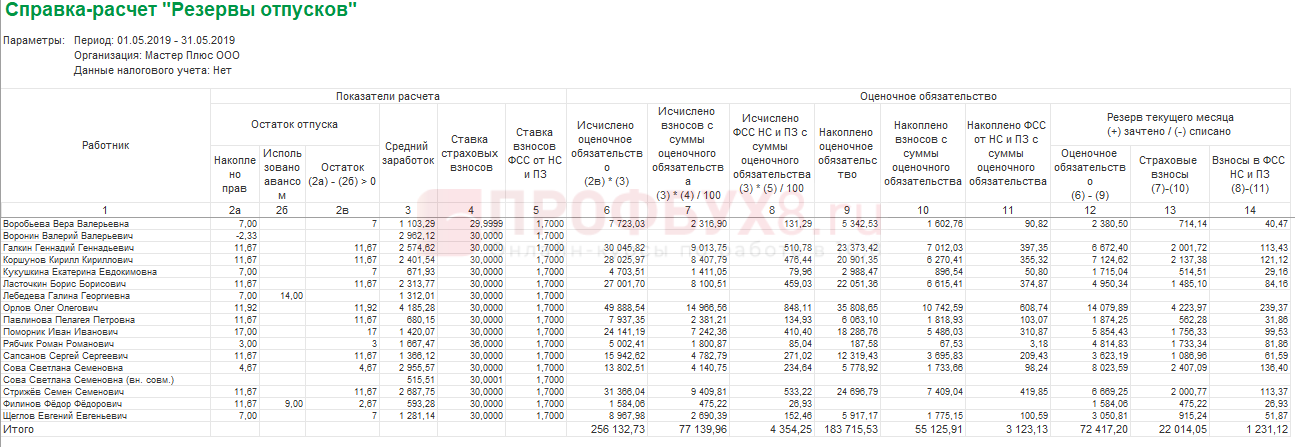

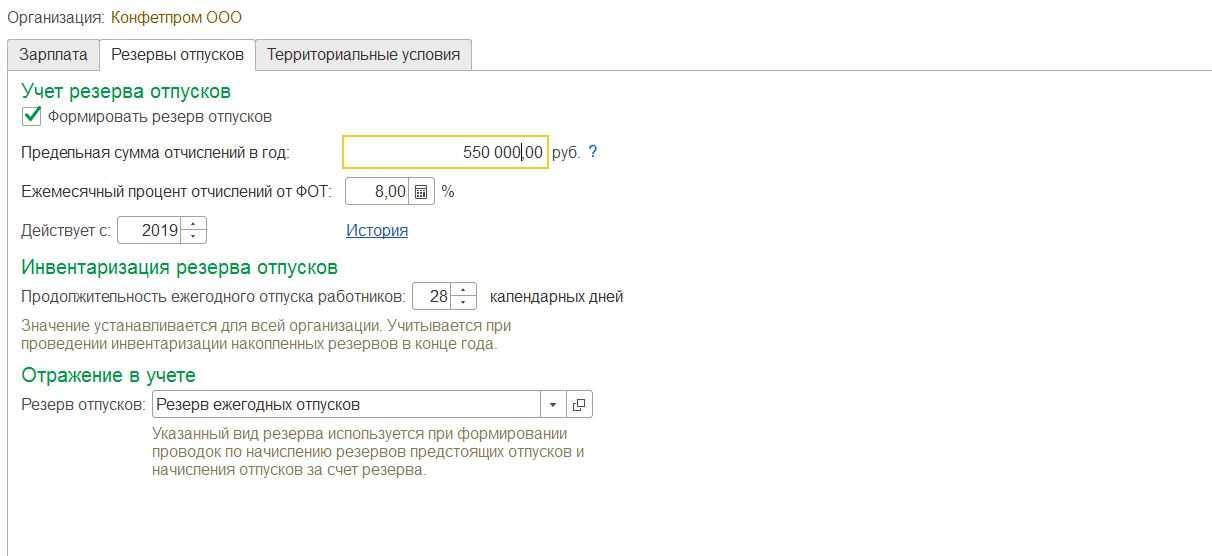

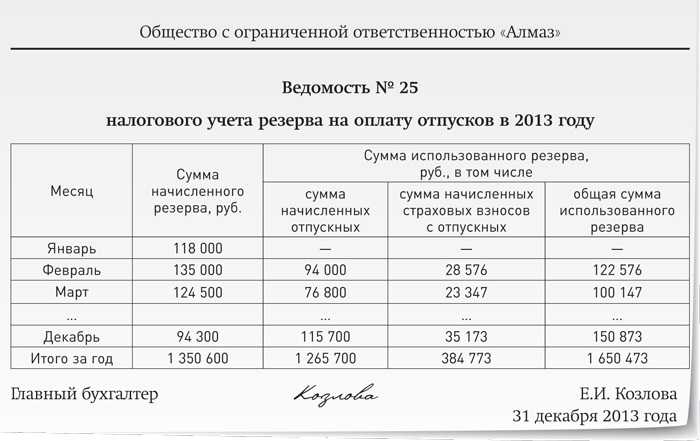

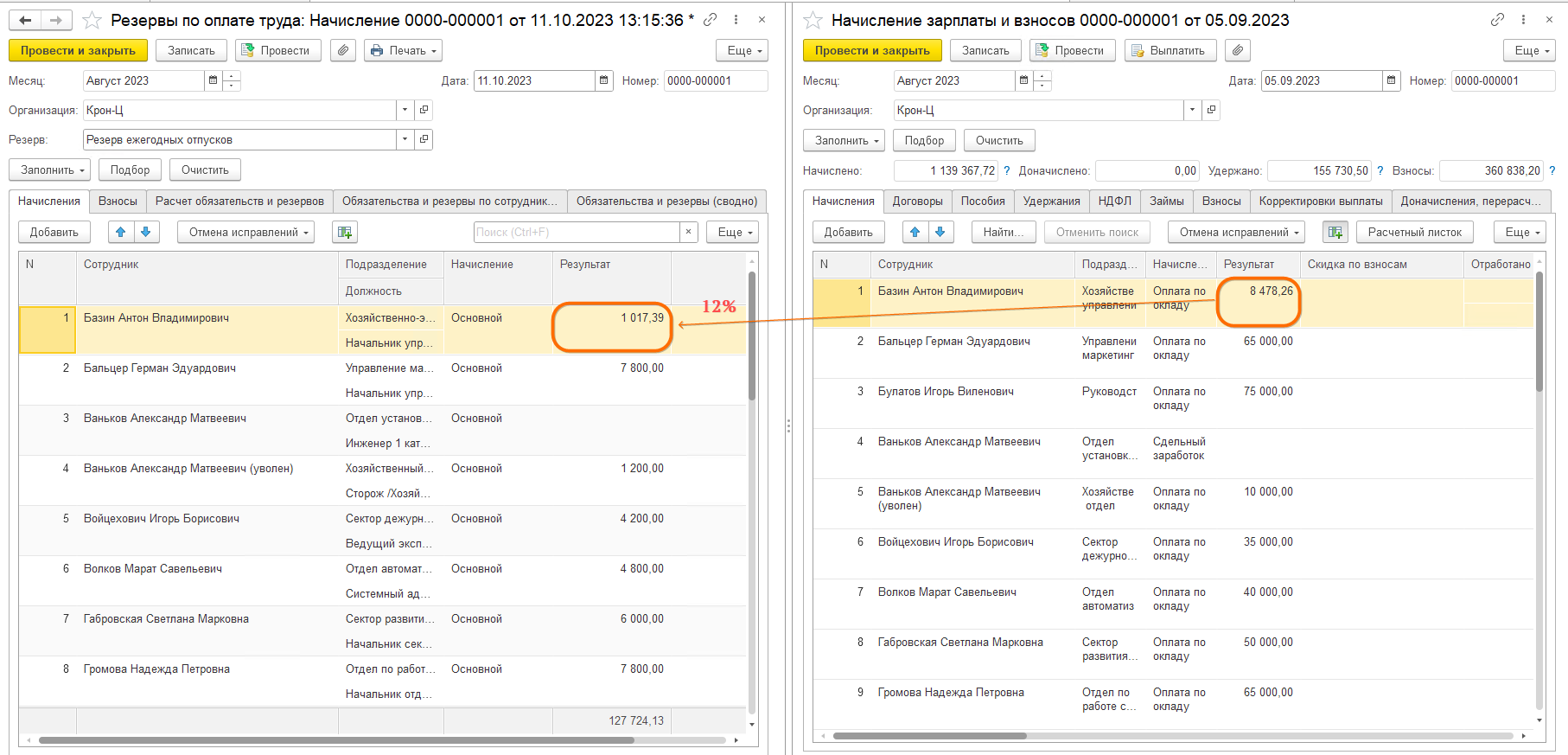

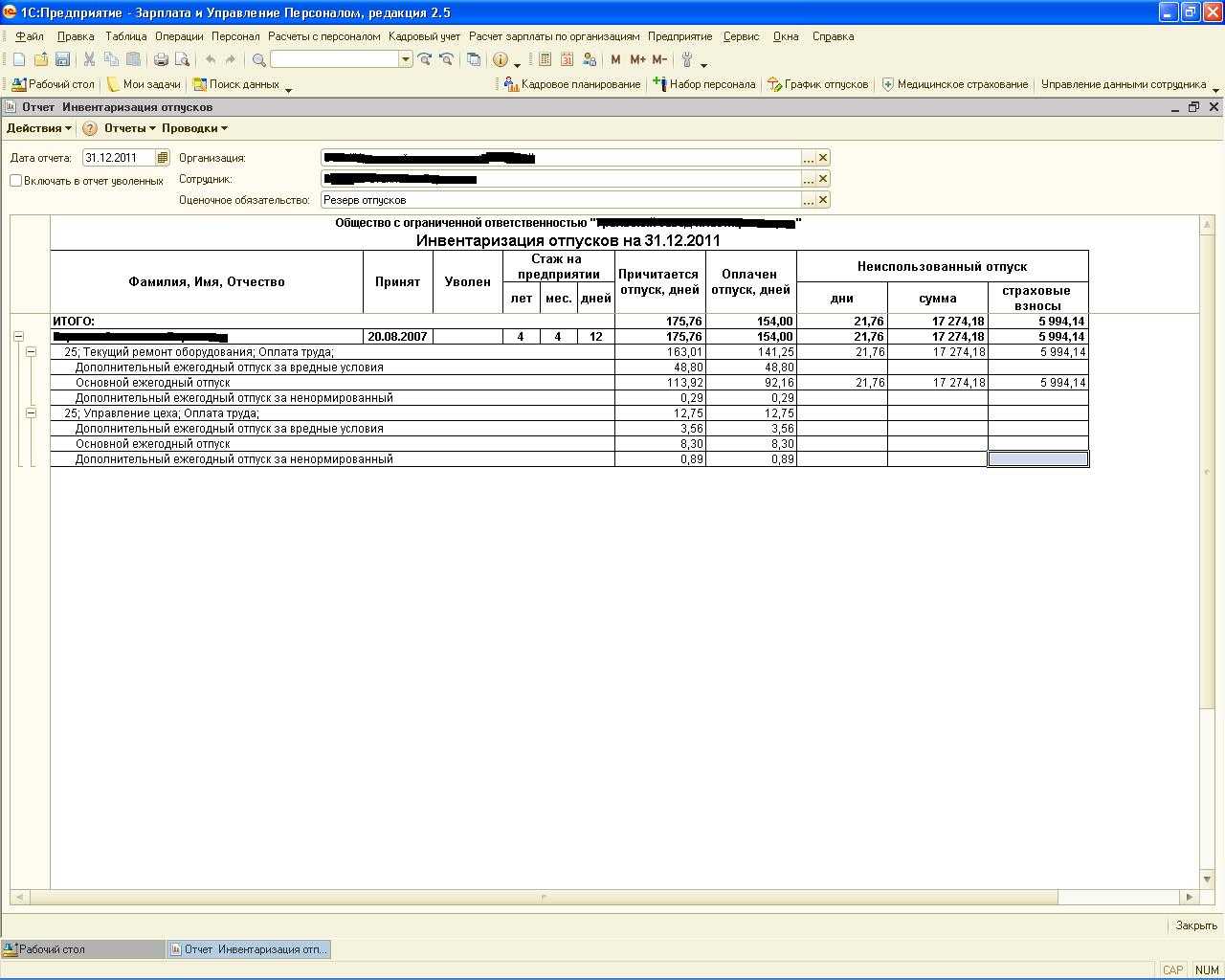

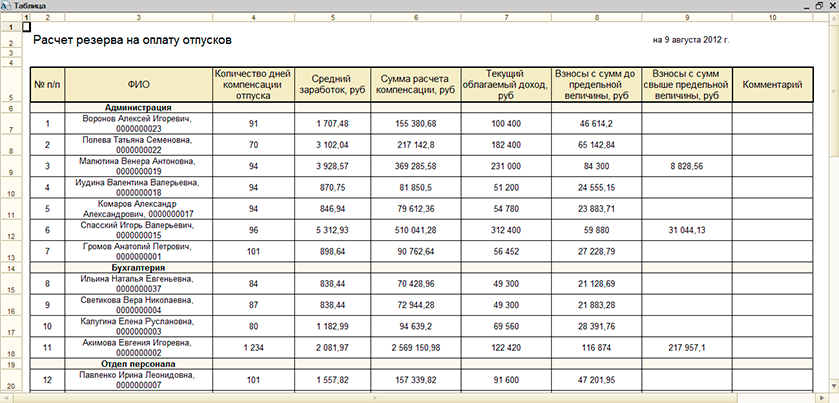

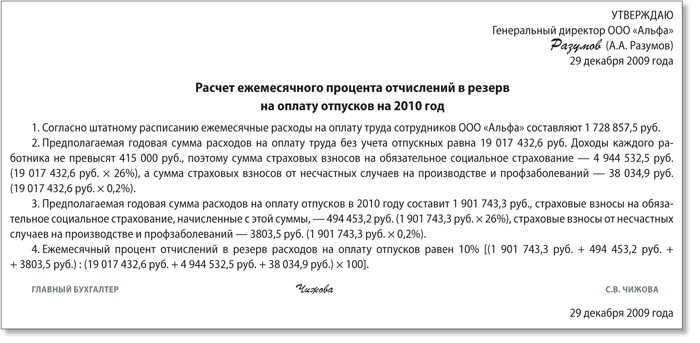

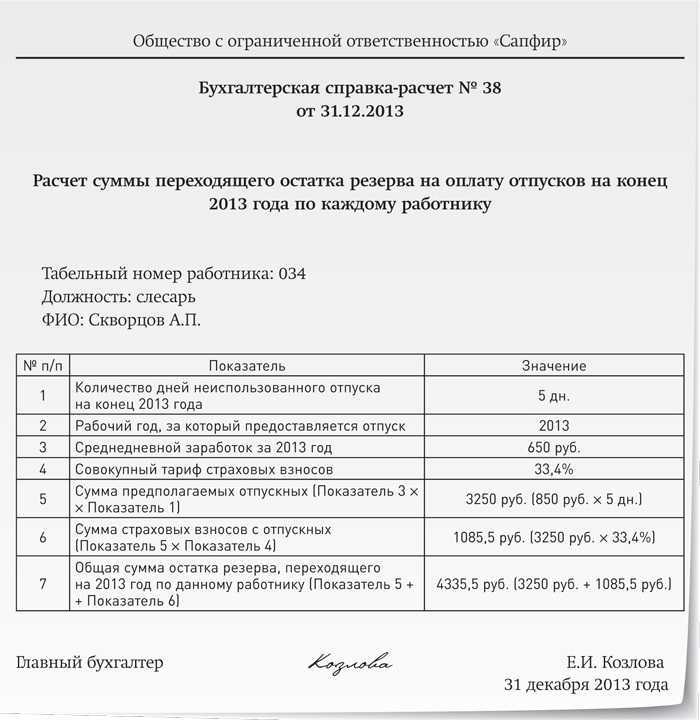

Документ Резервы по оплате труда

Расчет текущей суммы отчислений в резерв за месяц производится с помощью документа Начисление в рабочем месте Резервы по оплате труда (Зарплата – Резервы по оплате труда –Начисление).

Расчет сумм резерва производится в соответствии с заданными настройками. Если в настройках был выбран метод МСФО (по правилам вида расчета), то расчет будет произведен по заданным формулам с учетом выбранных показателей. Документ предполагается регистрировать ПОСЛЕ Начисления зарплаты и взносов за месяц.

В документе укажите месяц расчета резерва, организацию (если в информационной базе ведется учет по нескольким организациям) и резерв, который необходимо рассчитать. Заполнить. Резерв формируется исходя из сумм начислений, страховых взносов, взносов на травматизм и выплат за счет резерва в текущем месяце.

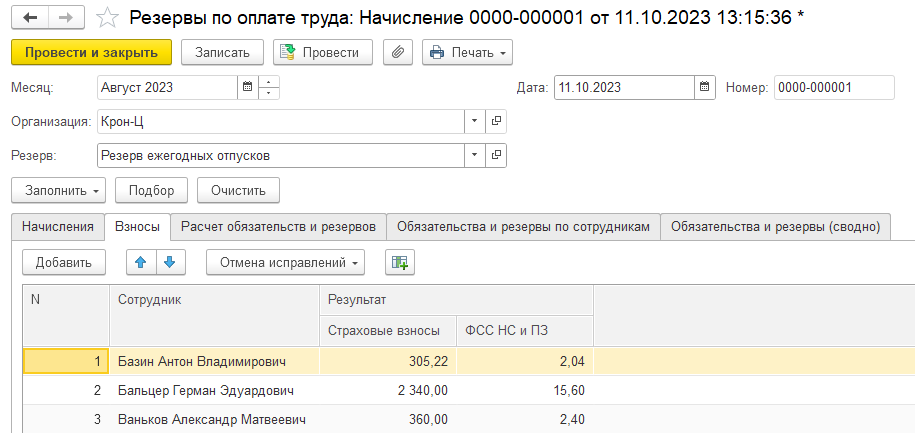

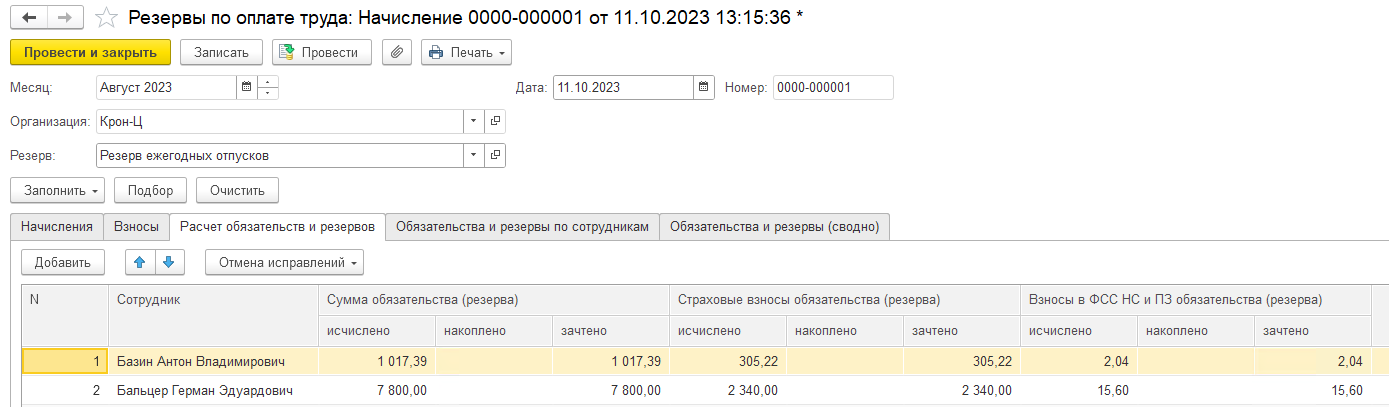

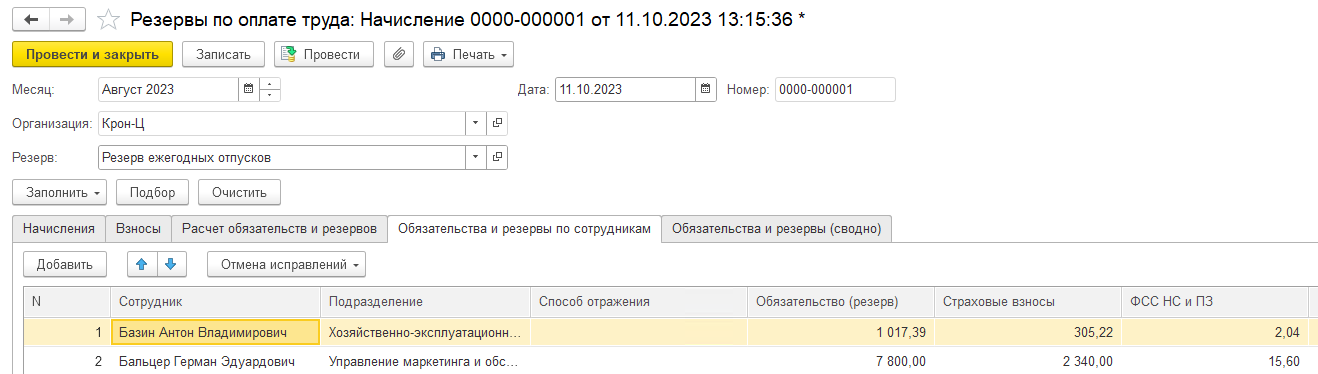

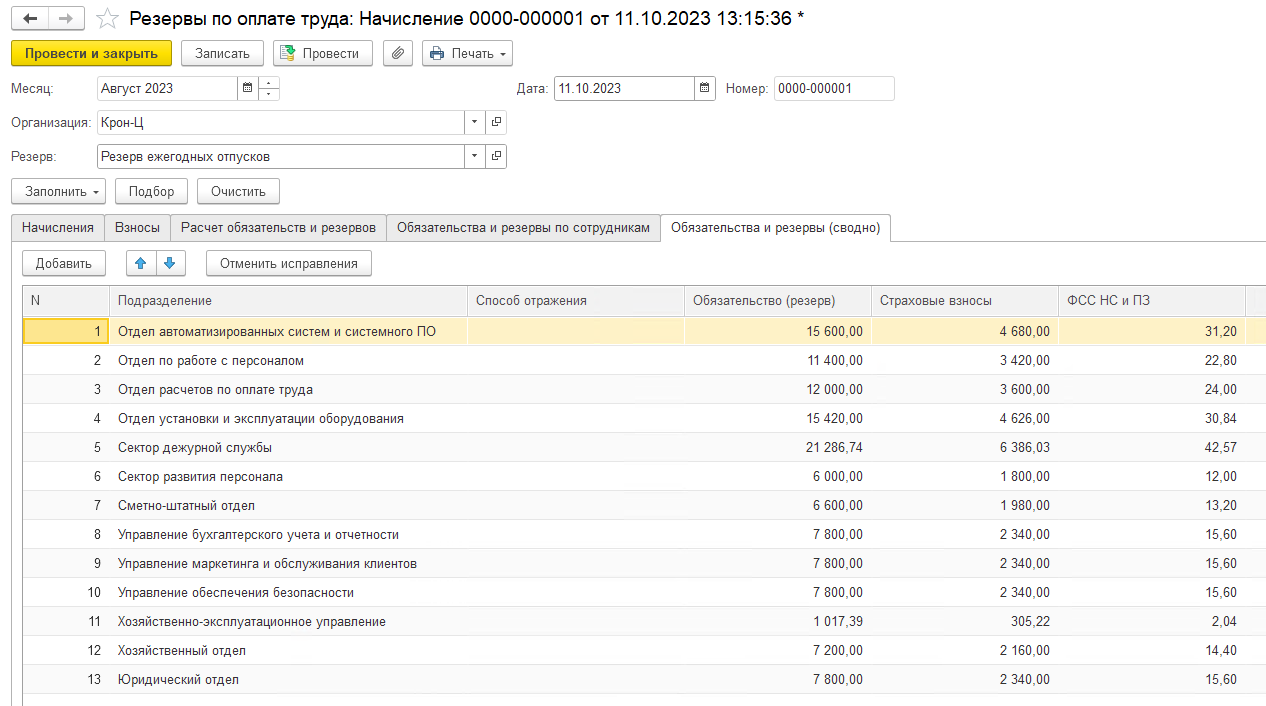

Документ Резервы по оплате труда: Начисление содержит пять закладок:

Начисления — подробный расчет суммы резерва со всеми показателями (состав используемых при расчете данных зависит от резерва и от методики формирования резерва, указанной в его настройках)

Взносы — суммы рассчитанных страховых взносов с рассчитанного резерва

Расчет обязательств и резервов — расчет текущей суммы резерва для отражения в учете с учетом накопленных сумм и предельной величины. Алгоритм расчета отражается в колонках исчислено, накоплено, зачтено

· Обязательства и резервы по сотрудникам — итоговые суммы для отражения в подсистеме учета резервов в разрезе сотрудников, подразделений и способов отражения. Эти данные могут использоваться для контроля итоговых сумм

Обязательства и резервы (сводно) — сводные суммы для отражения в учете. Эти данные предназначены для передачи в бухгалтерскую программу для отражения на счетах учета резервов (для формирования проводок).

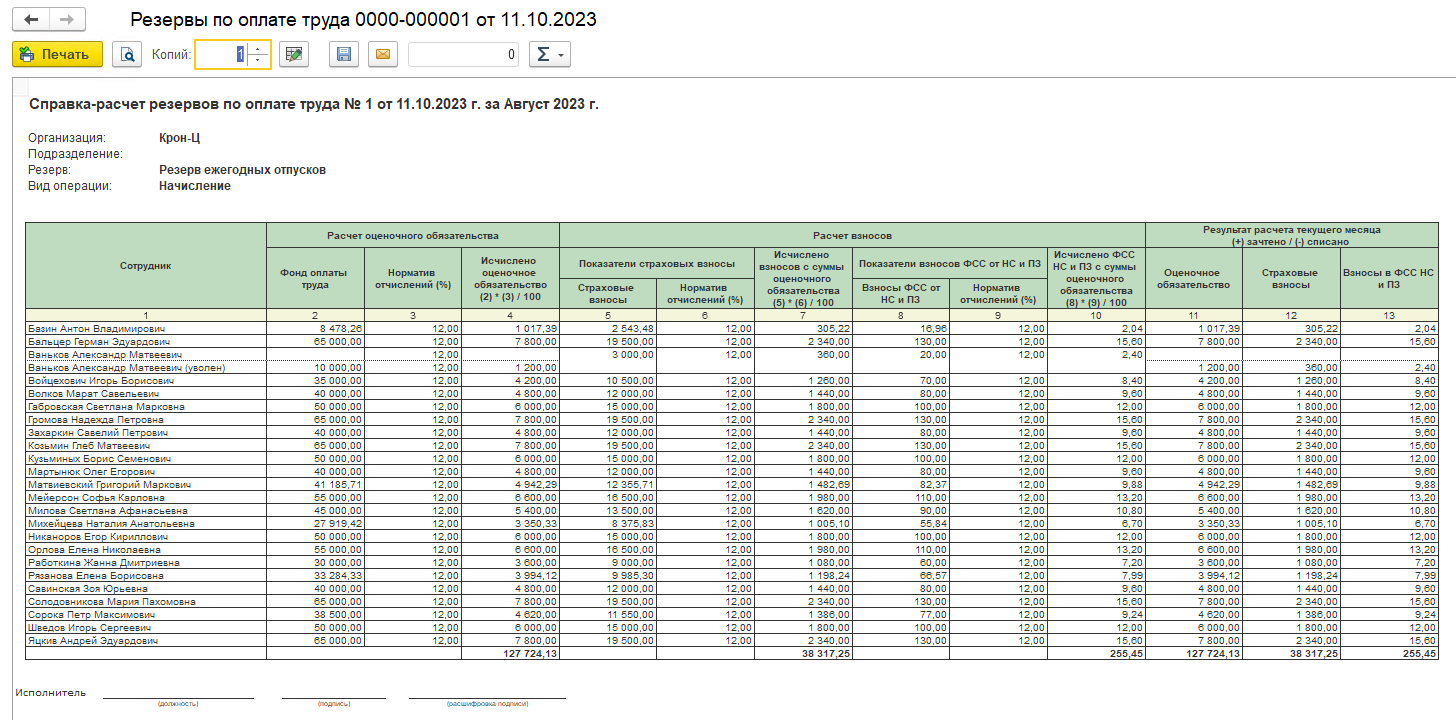

По кнопке Печать (в шапке документа) можно распечатать справку-расчет резервов по оплате труда (в справке можно увидеть подробный расчет ОО по сотрудникам).

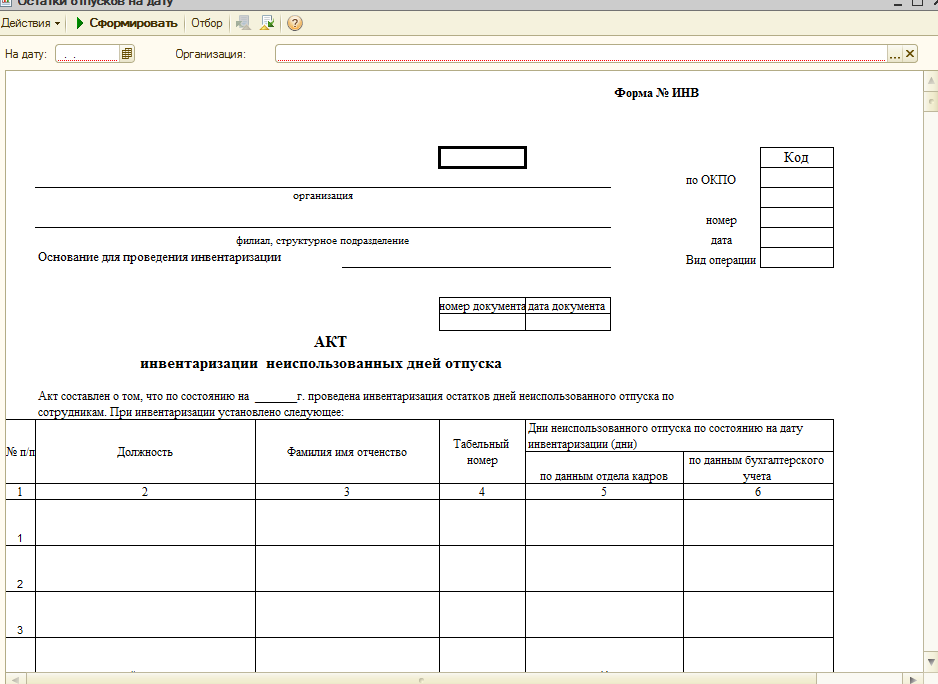

В рабочем месте Резервы по оплате труда можно регистрировать документы не только для расчета текущей суммы отчислений в резерв, а также создавать документы при инвентаризации резерва, его списании, корректировке.

- Инвентаризация – документ, который следует вводить в конце отчетного периода. Если в настройках был выбран метод МФСО, то расчет будет произведен по формулам видов начислений, указанных при настройке. При этом изменения, внесенные в формулы, игнорируются. Производится расчет суммы резерва так, как если бы начисление рассчитывалось к выплате. Суммы резерва в НУ в этом случае рассчитываются по правилам БУ.

- Списание – следует вводить, если требуется только списать сумму из учета резервов или весь резерв полностью. Можно заполнить остатками накопленных резервов.

- Корректировка – следует вводить для исправления данных в учете.

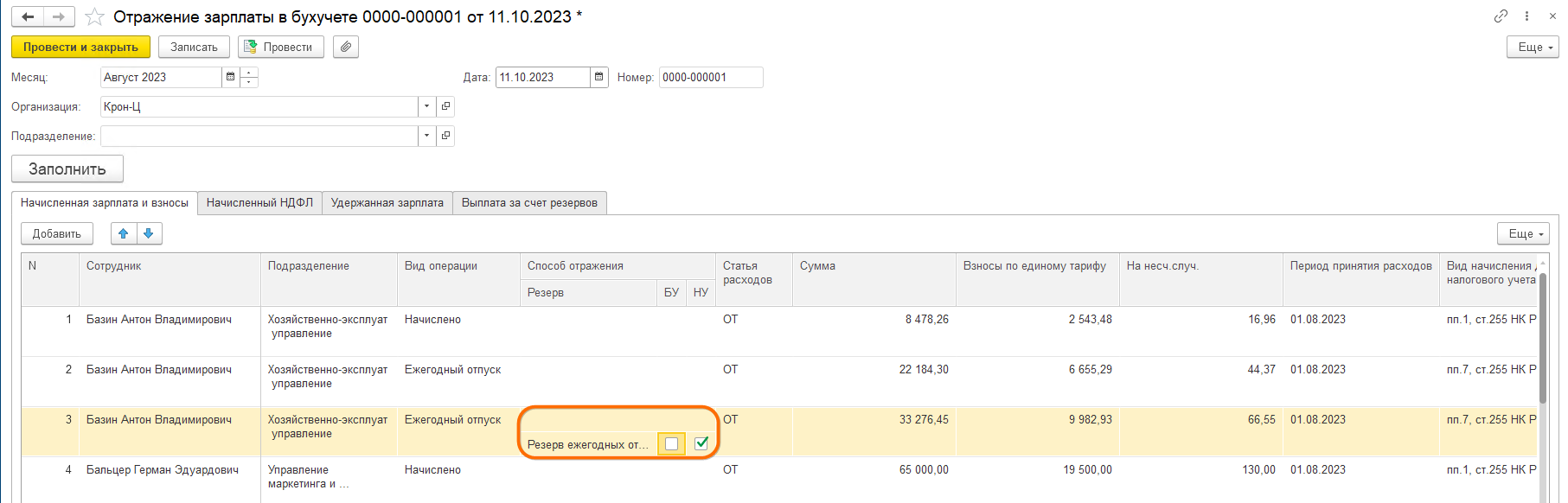

В конце месяца при формировании документа Отражение зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете) анализируется, какие виды начислений были задействованы в текущем месяце и проверяется наличие настроек резервов для таких начислений.

Если вид начисления включен в настройки резерва, то он отражается за счет этого резерва:

- в БУ – в пределах накопленной суммы

- в НУ – за счет резерва

Для этого в документе добавлены колонки, по которым видно, как именно в учете отражается резерв. — Выплата за счет резервов отражается факт использования резерва в подсистеме учета резервов.

Советуем прочитать

⍰ В каких случаях проведение инвентаризации обязательно?

Статьи

7 важных дела конца года для главбуха >

Конец года для бухгалтеров горячее время. Нужно подвести итоги года, проверить правильность отраженных операций, подготовиться к изменениям следующего года. Помимо этих задач, есть еще важные дела, которые должны быть сделаны.

Термины

Материально ответственное лицо (МОЛ) — работник, который несет материальную ответственность перед работодателем за сохранность вверенного ему имущества и денежных средств

Пересортица — выявление излишков одного сорта и недостача другого сорта товаров одного и того же наименования

Недостача материальных ценностей — превышение учётных остатков над фактическими (при инвентаризации)

10.04.2023

Что подлежит проверке

В ходе проведения указанной процедуры должны проверяться расчеты (по тексту приказа № 49 от 13/06/95):

- с банком, иными кредитными учреждениями;

- с бюджетом;

- с деловыми партнерами – покупателями и поставщиками;

- по суммам в подотчете;

- с персоналом по трудовым и иным выплатам;

- по прочим расчетам с дебиторами и кредиторами.

Перед началом инвентаризации обычно проводят сверку расчетов с контрагентами, бюджетом, фондами. Составляются двусторонние акты сверок по унифицированной форме, принятой в организации, или по специальной форме (например, при сверке с ИФНС). В ходе инвентаризации данные актов сверяются с ее результатами.

Инвентаризация имущества организации — процедура

Процедура проведения инвентаризационных мероприятий включает в себя следующие этапы:

- Предварительный. Этот этап включает в себя подготовительные действия, в число которых входят:

- оформление приказа на проведение инвентаризации;

- создание инвентаризационной комиссии;

- определение периодов осуществления инвентаризационных мероприятий и комплекса проверяемого имущества;

- сбор документации от материально ответственных сотрудников.

- Непосредственное осуществление инвентаризации имущества организации, заключающееся в измерениях проверяемых вещей, в том числе:

- взвешивании;

- обмеривании;

- подсчете.

Кроме того, в рамках этого этапа составляются инвентаризационные описи.

- Сравнительный, в процессе которого происходит сверка показателей инвентаризационных описей со сведениями бухгалтерского учета. Сверка позволяет:

- выявить расхождения и пересортицу;

- определить причины несоответствия данных.

Итоговый, который включает:

- документирование результатов инвентаризационного мероприятия;

- приведение в соответствие с инвентаризационными итогами данных бухгалтерского учета;

- привлечение виновных к ответственности.

«Особые» обязательства

Некоторые виды обязательств представляют собой отдельные, нетипичные случаи. Однако инвентаризировать их необходимо на общих основаниях.

Расчеты со структурными подразделениями организации, выделенными на отдельные балансы (сч. 79), проверяются по каждому филиалу, представительству, иному обособленному подразделению организации, при условии составления ими отдельного баланса. Счет 79 обобщает все расчеты с подразделением, поэтому инвентаризация проводится комплексная: по выделенному имуществу, по движению ТМЦ между головной структурой и подразделением, реализации, заработной плате персонала, управленческим расходам. Расчеты по доверительному управлению имуществом анализируются в разрезе каждого договора.

Задолженность по недостачам и хищениям, потерям от порчи ценностей (сч. 94), отраженная на этом счете, достаточно часто оспаривается виновной стороной. В ходе инвентаризации должны учитываться все нюансы ситуации, приведшей к образованию задолженности.

Проверяют:

- документы, обосновывающие возникновение недостачи или потери: акты, письменные объяснения и пр.;

- расчет стоимости похищенного, утраченного имущества (по ТМЦ – фактическая, по ОС – остаточная и т.д., с учетом восстановленного НДС);

- направления списания задолженности и их правомерность (на виновника, на себестоимость в пределах естественной убыли, на прочие доходы и расходы, если виновник не выявлен законным путем, на убытки вследствие стихийного бедствия).

В инвентаризации обязательств могут также участвовать суммы целевого финансирования (сч. 86), расчетов с учредителями (сч. 75), доходов будущих периодов (сч. 98).

Когда необходима инвентаризация

Так как мы говорим о годовой проверке, то внештатные ситуации, когда внезапно потребуется проверить тот или иной объект, отсутствуют. В этом случае инвентаризацию за 12 месяцев проводят в промежуток с 01.10 до 31.12. Стоит заметить, что окончание и фиксация результатов процедуры должны быть не позже сданной отчетности.

Длительность инвентаризации могут увеличить по независящим обстоятельствам, к примеру, большой объем проверки. Пролонгация фиксируется руководством в соответствующем приказе.

Причины промежуточной проверки:

- смена материально ответственного сотрудника;

- передача любой собственности в аренду либо лизинг;

- обнаружение фактов порчи, нанесения вреда, кражи имущества;

- обстоятельства, которые не зависят от компании, например, стихийные бедствия, военное положение;

- ликвидация или реорганизация фирмы в любой форме.

С учетом нюансов устава предприятия возможны другие поводы для проведения внеплановой инвентаризации.

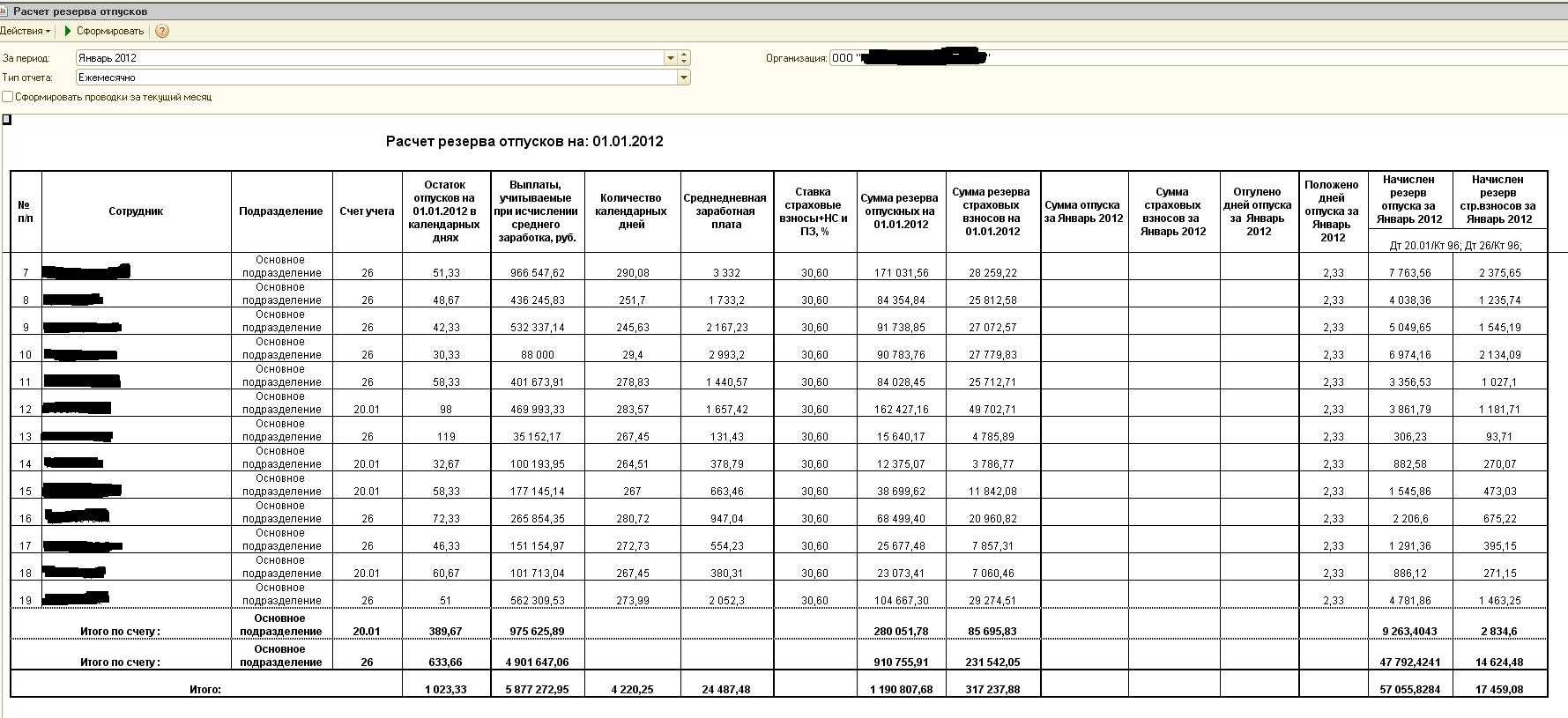

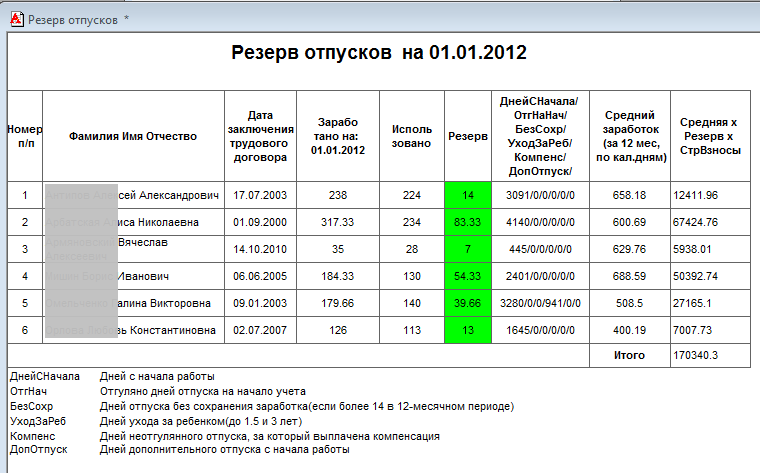

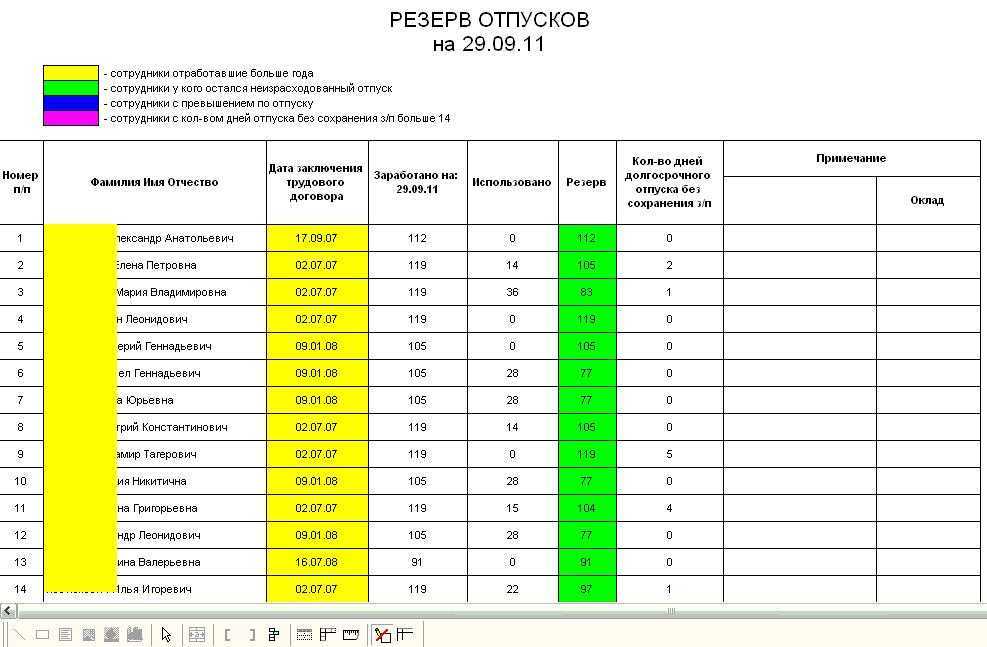

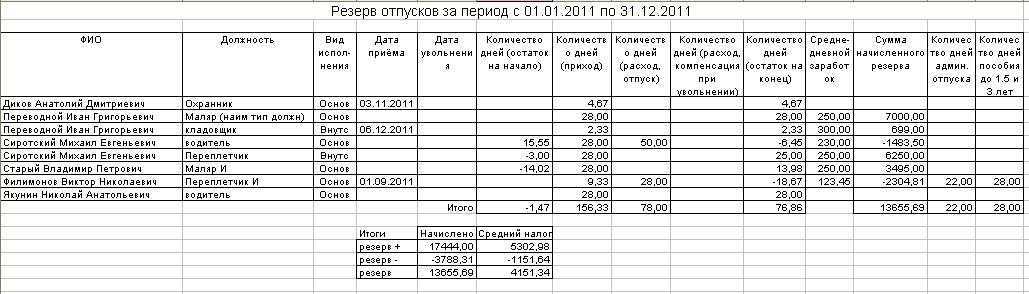

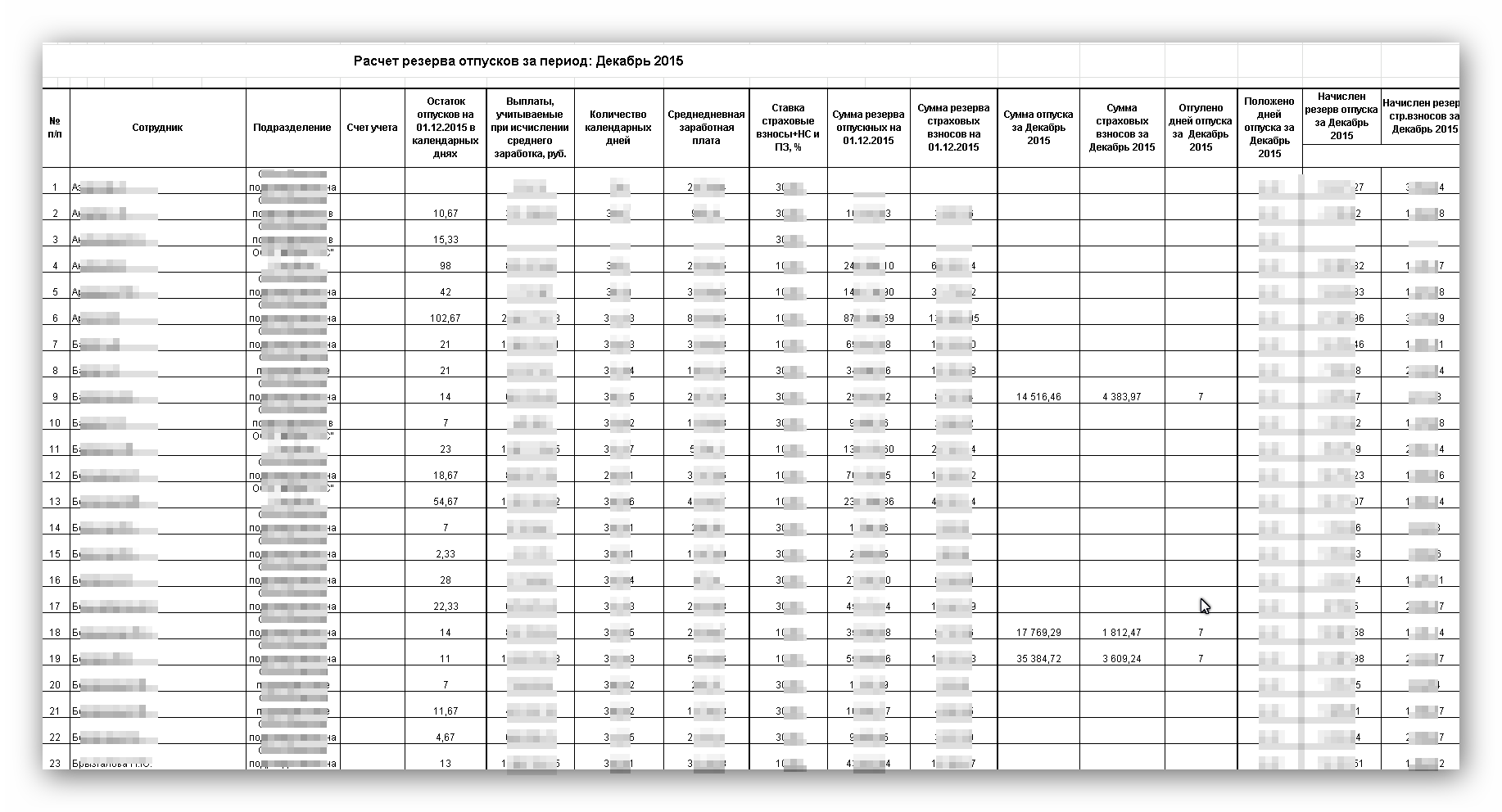

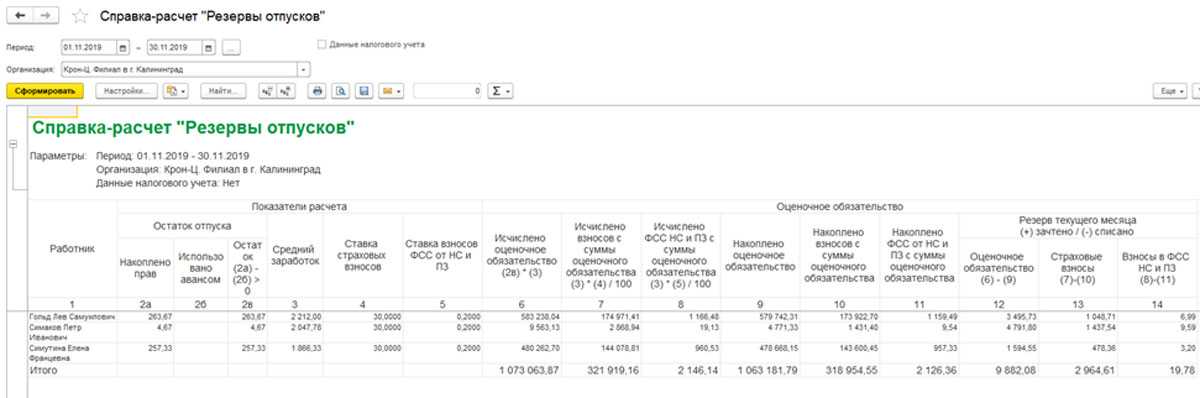

Общий алгоритм инвентаризации резервов отпусков

Инвентаризация оценочных обязательств по отпускам проводится ежегодно в декабрьском документе Резервы отпусков (Зарплата – Резервы отпусков). При заполнении документа в декабре ЗУП 3.1 игнорирует настройки учета резервов для организации и выполняет инвентаризацию по единому для всех алгоритму:

- Определяется остаток дней отпуска по каждому работнику.

- По всем сотрудникам рассчитывается средний заработок на конец года.

- Сумма резерва на конец года определяется как произведение * . Расчет одинаков или для БУ и для НУ.

- Рассчитывается средняя ставка взносов за год по принципу / .

- Сумма обязательства по взносам на конец года рассчитывается как произведение * .

- Определяется сумма резервов по отпускным и взносам, накопленная на 1 декабря. Программа берет данные из ноябрьского документа Резервы отпусков.

- Сумма резерва к доначислению / списанию рассчитывается как разница – .

Если рассчитываете резервы по нормативному методу, то расчет обязательств в декабре будет кардинально отличаться от расчета резервов в других месяцах. Если же ведете расчет обязательств по методу МСФО, то различий будет меньше. Вот основные:

- расчет ставки взносов. При применении метода МСФО в январе-ноябре вычисляется ставка страховых взносов за конкретный месяц. При заполнении документа Резервы отпусков за декабрь учитываются данные о начислениях и взносах за весь год

- расчет обязательств в НУ. Если формируете резервы по отпускам в налоговом учете, то применять в течение года метод МСФО для НУ нет возможности. НК РФ предусматривает только нормативный метод расчета резервов. В январе-ноябре расчет резервов в НУ выполняется по нормативному методу, а в декабре проводится инвентаризация и расчет резервов в НУ ведется аналогично методу МСФО

Документы, оформляемые при инвентаризации имущества

Оформляется инвентаризационная процедура посредством составления комплекта документов, который включает:

- Приказ руководства компании. Этот документ инициирует инвентаризационные мероприятия и должен содержать сведения:

- о составе инвентаризационной комиссии;

- датах осуществления инвентаризации;

- комплектности инвентаризуемого имущества и обязательств;

- порядке и сроках документирования итогов инвентаризации.

Образец приказа о создании инвентаризационной комиссии можно скачать в начале статьи. С 01.01.2013 предприятия могут утверждать собственную форму рассматриваемого приказа. Для образца целесообразно пользоваться формой ИНВ-22, которая утверждена постановлением Госкомстата России от 18.08.1998 № 88.

- Инвентаризационные описи, которые используются для внесения данных расчетов непосредственно в момент проведения инвентаризационных действий. Опись заполняется как минимум в 2 экземплярах (вручную либо на компьютере) по форме, утвержденной постановлением Госкомстата № 88 или установленной в организации.

Исправления в описи не допускаются, поэтому при необходимости исправить ошибку следует зачеркнуть неверные данные и сверху написать правильные значения. Все правки оговариваются в документации и подписываются членами комиссии, а также материально ответственными сотрудниками. Если правки были внесены иным способом, необходимо или скорректировать исправления так, как описано выше, либо переписать опись. Помимо исправлений она не должна содержать пустых граф, поэтому все пустые строки прочеркиваются.

Подписывается опись членами комиссии и материально ответственными сотрудниками, которые помимо подписи оставляют в документе расписку о том, что проверка проведена в их присутствии и претензий к комиссии нет.

Наблюдение аудитора за проведением инвентаризации

В случае, если организация подлежит обязательному аудиту (см. Какие организации подлежат обязательному аудиту?), то при проведении инвентаризации перед составлением годового бухгалтерского отчета следует привлекать аудиторов.

Аудиторскими стандартами предусматривается наблюдение аудитора за проведением инвентаризации, как одна из форм аудиторского доказательства (п. А17., «Международный стандарт аудита 500 «Аудиторские доказательства» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н)).

Наблюдение аудитора за проведением инвентаризации важно, так как посредством этой процедуры аудитор получает аудиторские доказательства, подтверждение того, что клиент фактически сверяет данные бухгалтерского учета с фактическим наличием имущества и обязательств. Если аудитор не наблюдал за проведением инвентаризации, то это может быть основанием, чтобы высказать модифицированное мнение в аудиторском заключении

На это указывают п. А12. «Международного стандарта аудита 705 (пересмотренный) «Модифицированное мнение в аудиторском заключении» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н).