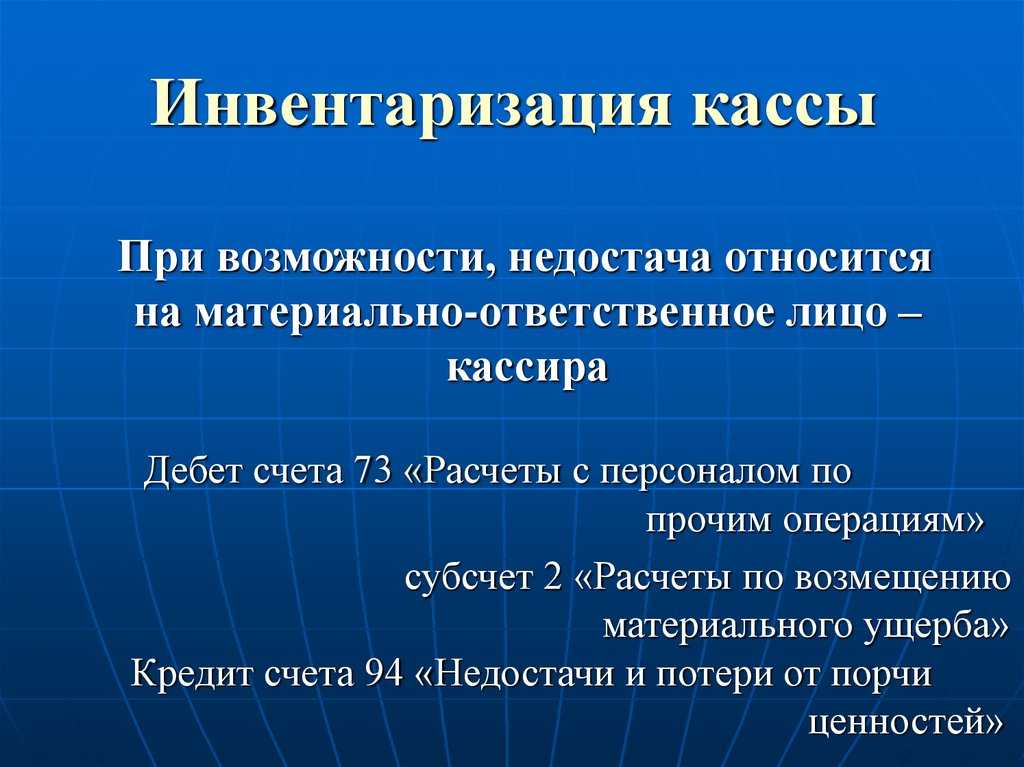

Как оформить документы при инвентаризации кассы

Правила оформления ИНВ-15

Если ревизия кассы плановая, то чистых бланков понадобится 2 экземпляра (для бухгалтерии и материально ответственного лица). В случае внеплановой проверки — 3 экземпляра. Бланки обязательно должны быть в наличии.

Скачивать бланк ИНВ-15 можно по этой ссылке.

Все записи в бланке ИНВ-15 делаются без помарок и подчисток. Если необходимо внести изменения в бланк описи, они согласовываются всеми членов комиссии. Пример заполнения первой страницы бланка приведён ниже.

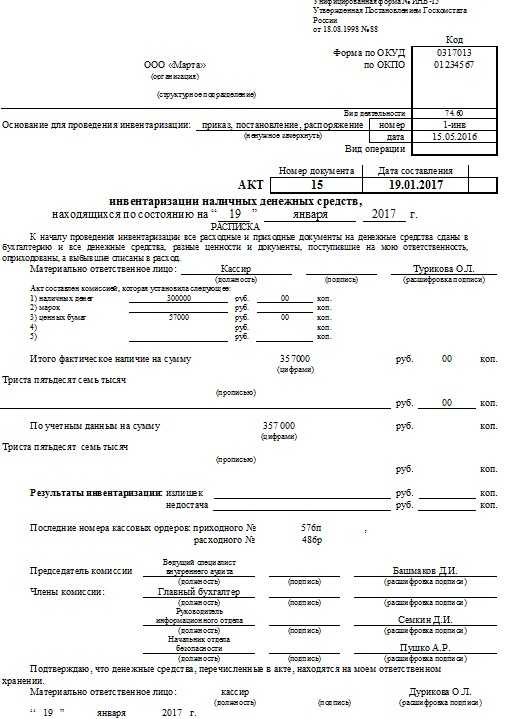

Заполнение 1 страницы бланка ИНВ-15 по итогам инвентаризации

Заполнение 1 страницы бланка ИНВ-15 по итогам инвентаризации

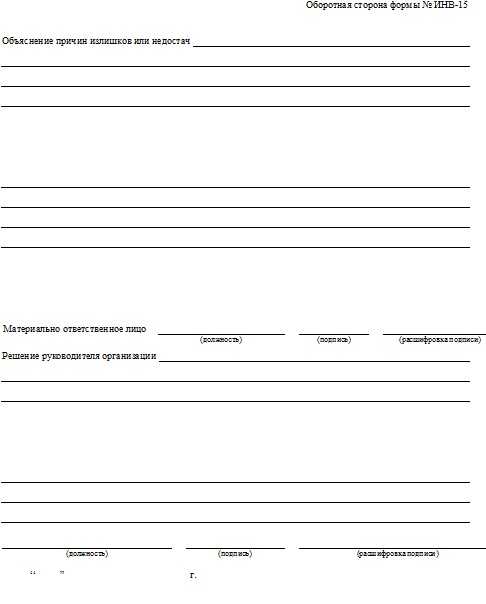

Заполнение оборотной стороны бланка ИНВ-15 заключается в изложении причин, вызвавших недостачи или излишки. Если сумма денег в кассе совпадает с данными бухгалтерского учёта, соответствующий раздел остаётся пустым.

Заполнение оборотной стороны бланка ИНВ-15

Заполнение оборотной стороны бланка ИНВ-15

Как должен оформляться приказ

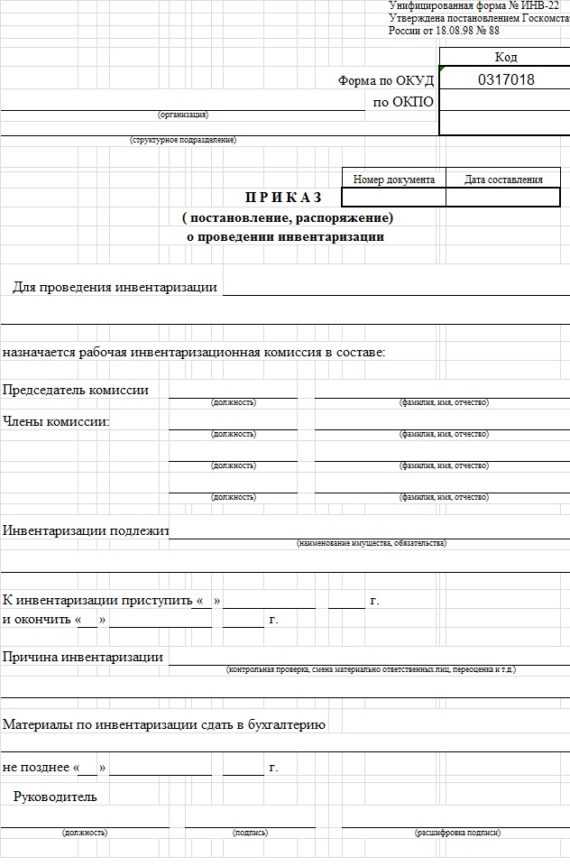

Руководитель издаёт приказ о проведении описи денег в кассы. Форма приказа ИНВ-22. На основании утверждённого приказа комиссия получает доступ к автоматизированному рабочему месту ответственного лица. В том числе к сведению принимаются все документы на бумажном носителе (приходные и расходные ордера, кассовая книга).

Бланк приказа о проведении пересчёта денег в кассе приведён ниже.

Бланк приказа о проведении инвентаризации кассы используется компаниями различных форм собственности

Бланк приказа о проведении инвентаризации кассы используется компаниями различных форм собственности

Образец заполнения сличительной ведомости

Отдельной ведомости сверки при ревизии наличности в кассе законом РФ не предусмотрено. Все записи такого плана делаются в заполняемом при инвентаризации бланке ИНВ-15. Форма этого бланка поделена на три блока.

В первый блок вносятся сведения организационного типа: наименование организации, данные приказа об инвентаризации. А вот второй блок бланка уже содержит сведения о результатах сверки. Итог получают путём сопоставления полученной суммы при подсчёте с данными бухгалтерского учёта. Если имеются расхождения, то указывается сумма разницы.

Третий блок бланка ИНВ-15 заполняется в том случае, когда обнаружена разница между фактической суммой и данными бухгалтерии. Материально ответственное лицо пишет объяснительную записку, где поясняет причины случившегося.

Какие нарушения выявляются в ходе инвентаризации кассы?

Как показывают результаты проверок, в ходе инвентаризации кассы выявляются следующие нарушения. Несоблюдения установленного лимита остатка денежных средств в кассе учреждения

С 1 января 2013 года ведение кассовых операций казенными учреждениями осуществляется в соответствии с Положением № 373-П. Данным документом предусмотрено, что для ведения наличных денежных расчетов учреждению следует установить максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица после выведения в кассовой книге (ф. 0504514) суммы остатка наличных денег на конец рабочего дня (лимита остатка наличных денег).

Нормы п. 1.4 Положения № 373-П допускают наличие денежных средств в кассе учреждения в объеме, превышающем установленный лимит остатка наличных денежных средств, в выходные и праздничные дни.

Как определено в названном пункте, казенные учреждения обязаны хранить на лицевых счетах наличные деньги сверх установленного лимита остатка наличных денег (свободные денежные средства).

Накопление казенным учреждением наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, входящих в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы, и выплат социального характера (других выплат), включая день получения наличных денег с лицевого счета на указанные выплаты, а также в выходные, нерабочие праздничные дни, если юридическое лицо производит в эти дни кассовые операции.

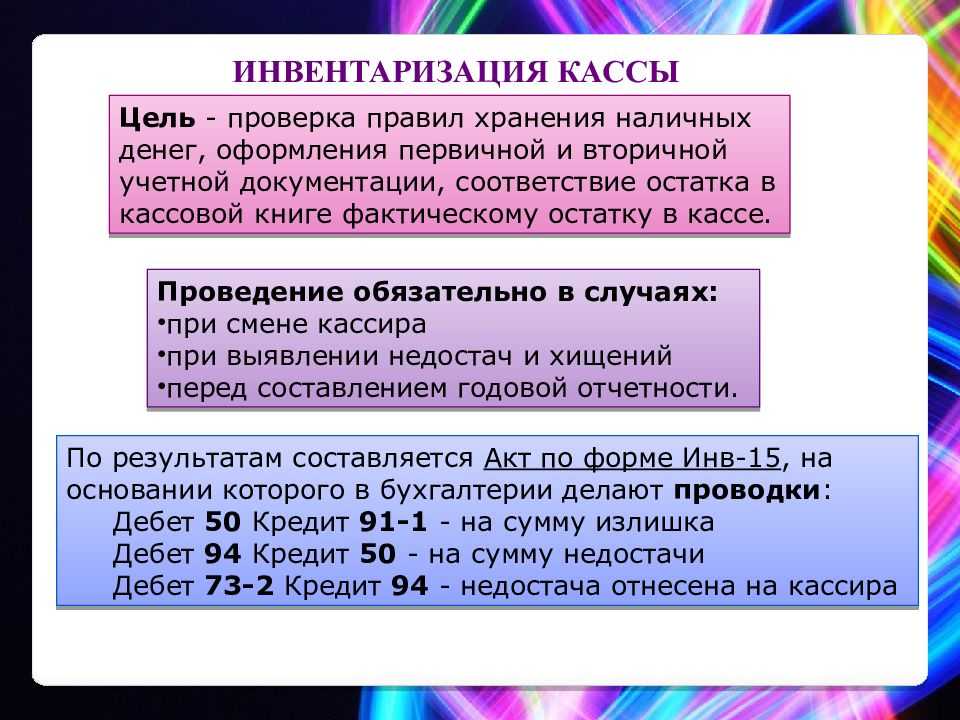

Инвентаризация кассы: бланки, проводки

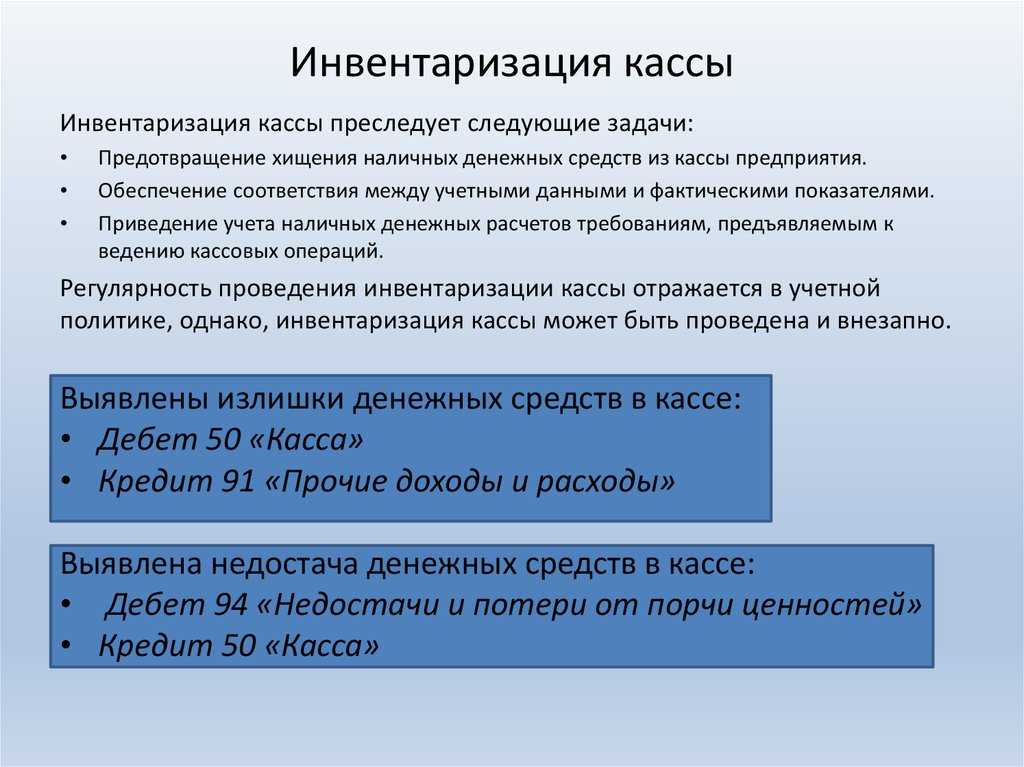

Регулярная инвентаризация позволит регулировать работу кассира, отследить злоупотребления наличными денежными средствами и предотвратить хищения. Мы составили инструкцию, как грамотно провести инвентаризацию, в какие сроки и когда это нужно сделать, как правильно заполнить итоговые документы, и отразить результаты проверки в бухгалтерском учете.

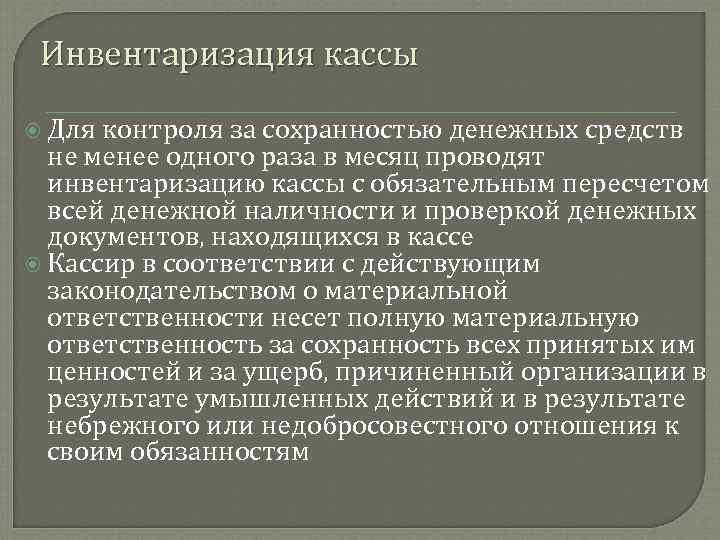

Когда проводится инвентаризация кассы

Инвентаризация кассы не может проводиться хаотично, она строго регламентируется «Порядком ведения кассовых операций в РФ». Разберемся подробно, как проверить кассу.

Где прописан порядок инвентаризации кассы

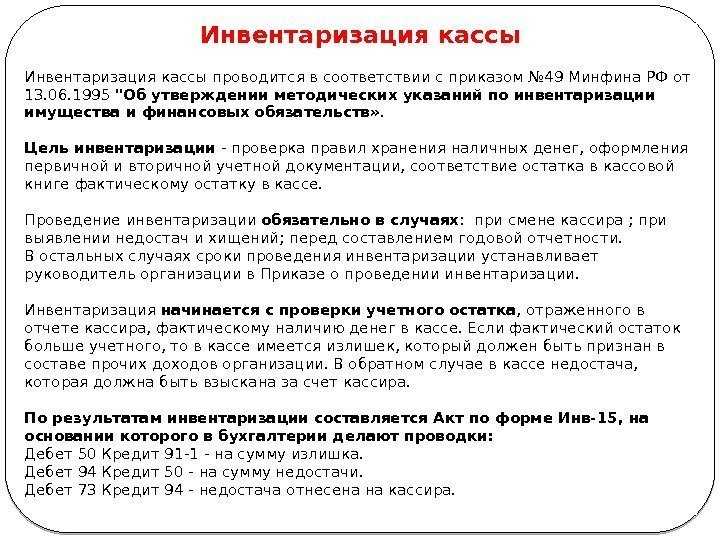

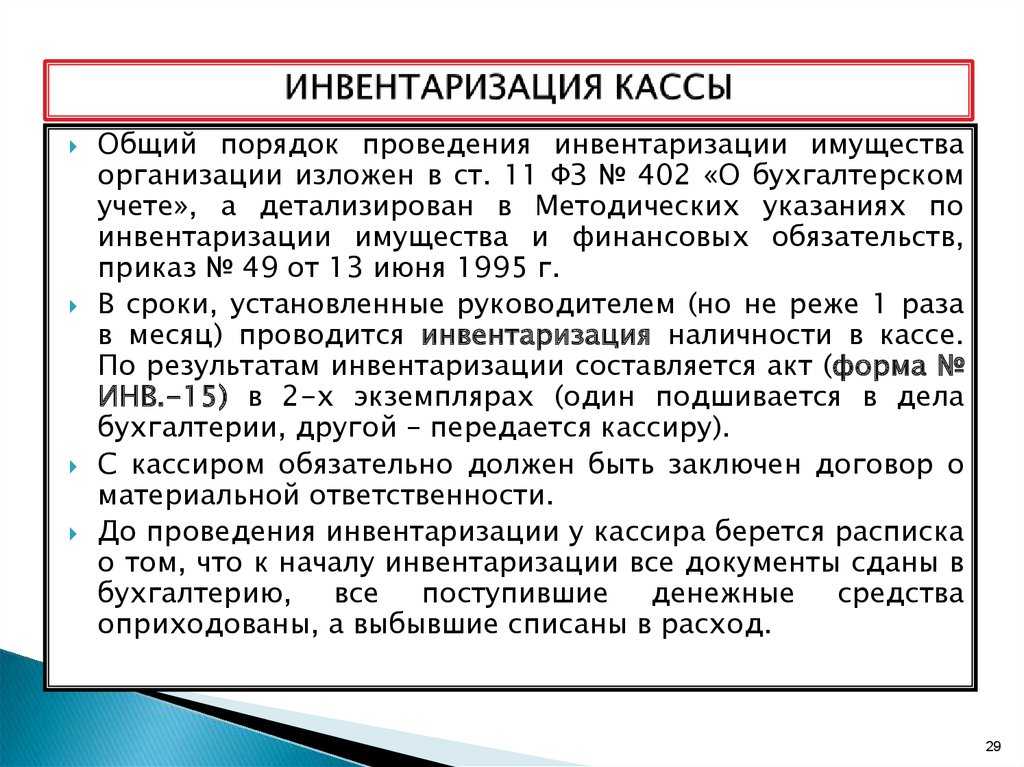

Инвентаризация кассы производится в соответствии с Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», Приказом Минфина РФ от 29.07.1998 г.

№ 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», Приказом Минфина РФ от 13.06.

1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Зачем нужна инвентаризация

Цель инвентаризации кассы – сверка фактического наличия остатка денежных средств с данными бухгалтерского учета. Кроме этого проверяются, правильность учета денежных средств и их хранение.

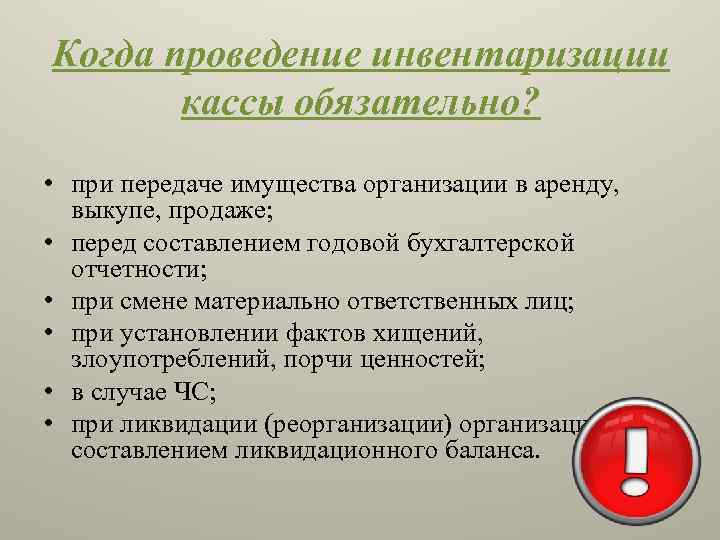

Когда проводится плановая проверка

Обычно плановая инвентаризация кассы проводится в следующих случаях:

- Перед сдачей годовой бухгалтерской отчетности;

- Если меняется материально-ответственное лицо (например, кассир);

- Если предстоит реорганизация, либо ликвидация компании;

- Если имущество компании сдается в аренду, продается или напротив покупается;

- Произошло хищение или порча денежных средств;

- Имело место злоупотребление денежными средствами;

- Компания оказалась в чрезвычайной ситуации (пожар, наводнение, авария, обрушение и т.д.)

Когда не обойтись без «внезапки»

Внеплановая ревизия кассы, называемая в простонародье внезапка, чаще всего осуществляется:

- по требованию ревизоров;

- для контроля над материально-ответственным лицом;

- если была обнаружена ошибка в бухгалтерском учете.

Как утвердить сроки проверки

Сроки плановой и внеплановой проверки, а также порядок проведения инвентаризации должны быть закреплены в учетной политике компании специальным распоряжением руководителя. Ниже мы приводим образец подобного распоряжения.

Скачать образец положения о порядке проведения инвентаризации кассы>>>

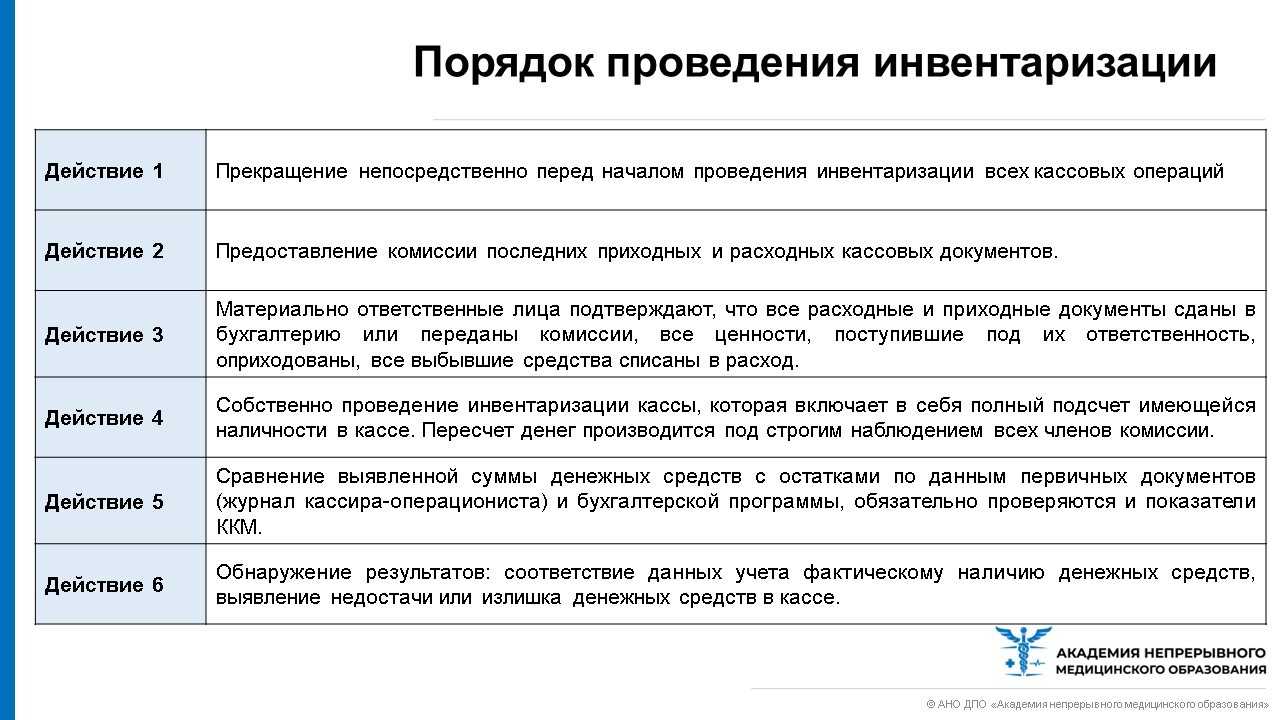

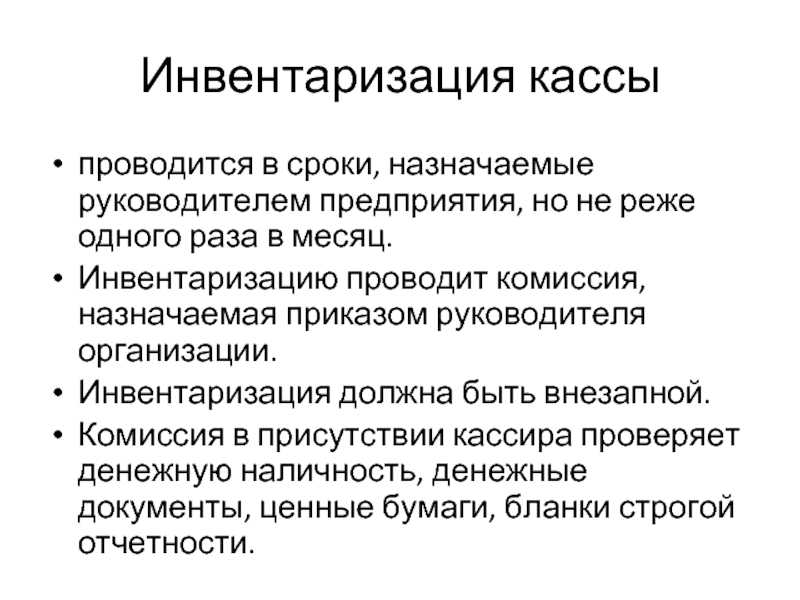

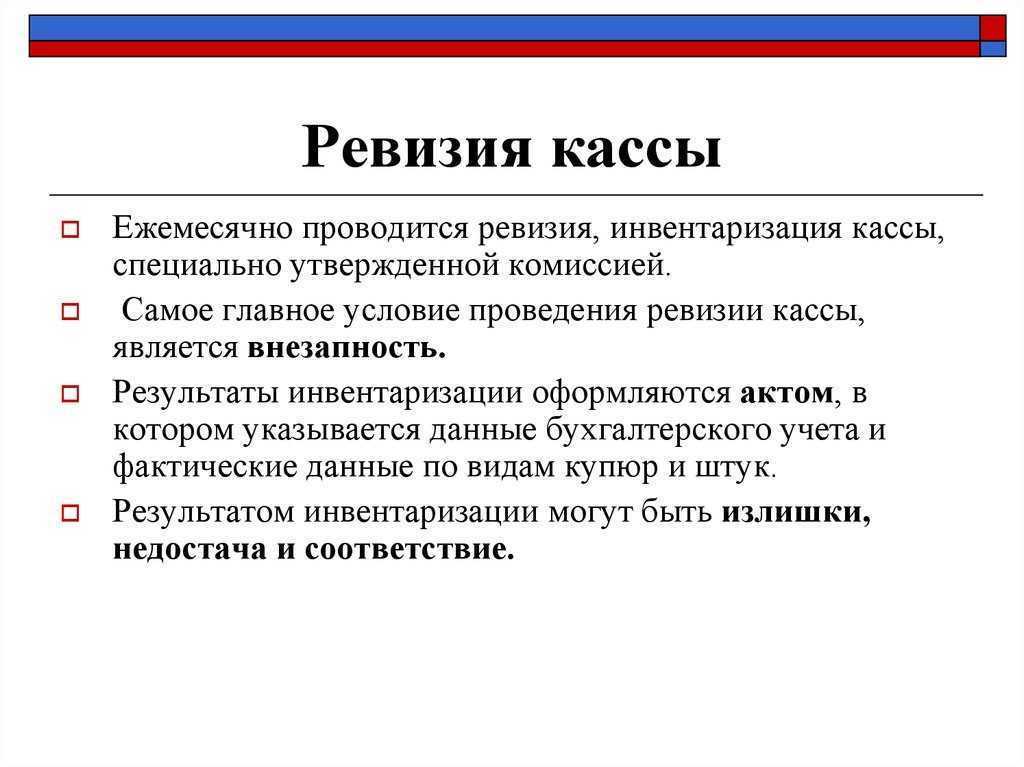

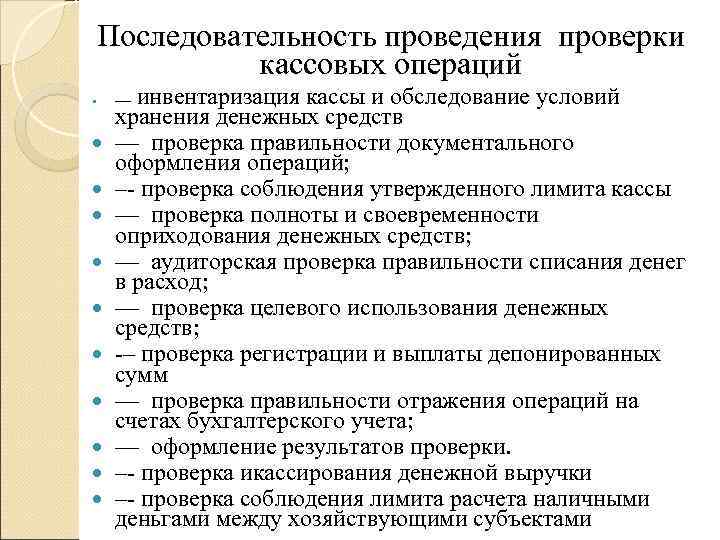

Порядок проведения инвентаризации кассы

С целью проведения инвентаризации кассы создается постоянно-действующая специальная инвентаризационная комиссия. В нее могут входить сотрудники администрации, бухгалтерии, а также юристы, финансисты, аудиторы.

Все участники комиссии должны непосредственно присутствовать при инвентаризации. При отсутствии хотя бы одного члена, проверка будет считаться недействительной.

Для утверждения комиссии руководитель компании создает приказ в свободной форме.

Важно! Если с течением времени в компании не было смены материального лица и кадровых перестановок, то ежегодно переиздавать приказ о составе инвентаризационной комиссии не нужно. Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию. Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию

Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию.

А теперь посмотрим, что происходит во время инвентаризации.

1. Пересчет денег

Происходит подсчет денежных средств в кассе в присутствии всех членов комиссии. Полученная сумма сравнивается с данными учета.

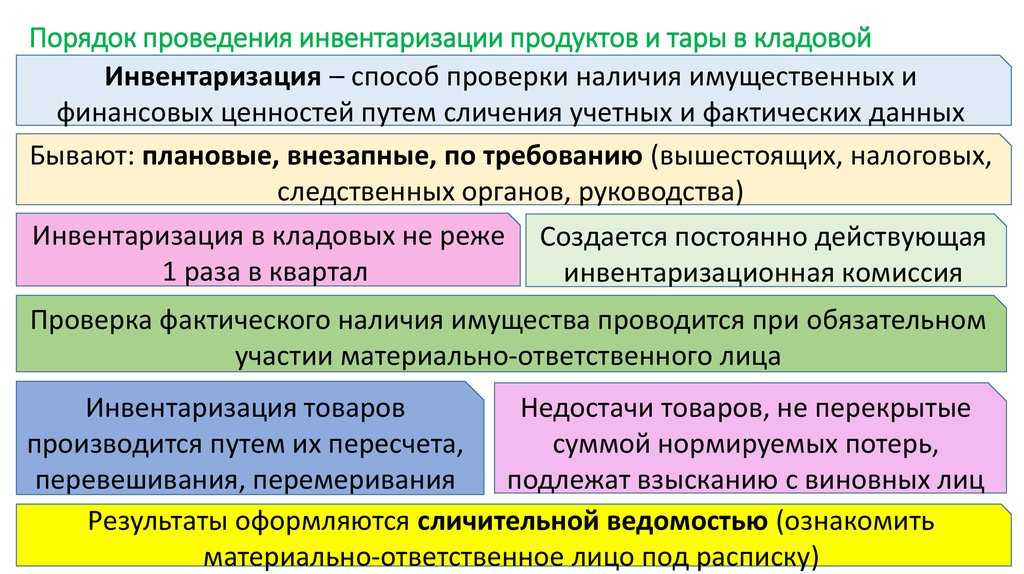

2. Сверка бланков

Фактическое наличие бланков ценных бумаг, бланков строгой отчетности проверяется по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), а также по каждому месту хранения и материально ответственным лицам.

3. Ревизия денег в пути

Ревизия денежных средств в пути представляет собой сверку сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. д.

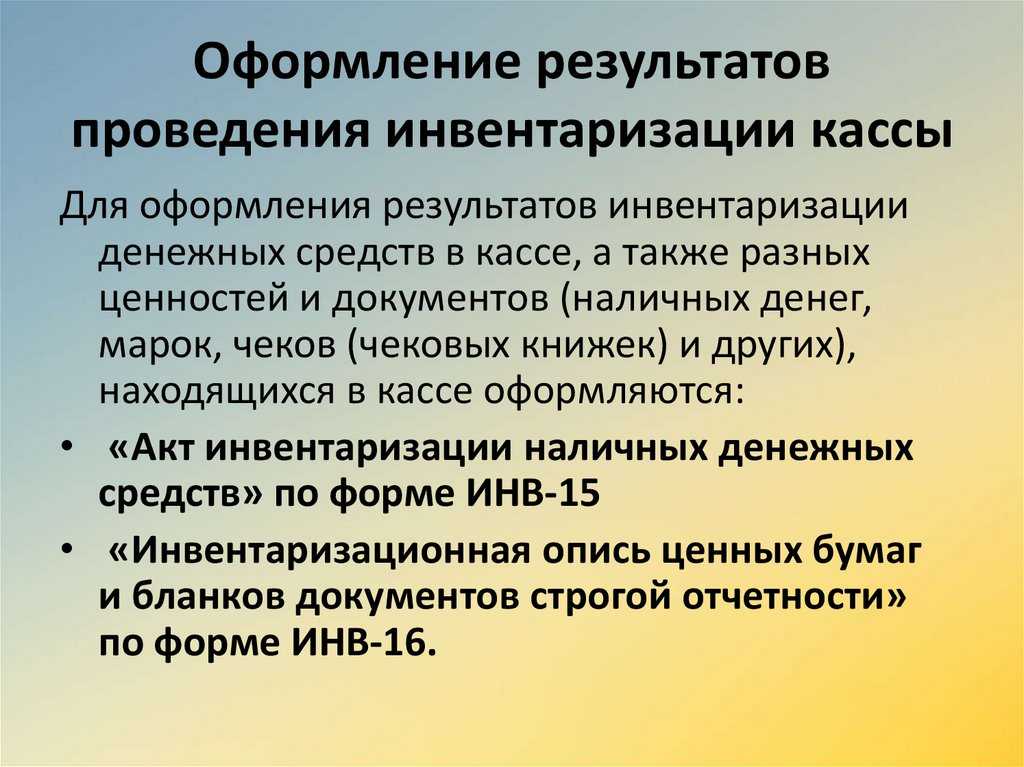

Как оформить результаты инвентаризации кассы

Результаты инвентаризации кассы оформляются актом по форме ИНВ-15 в двух экземплярах (если ревизия проводилась в связи со сменой кассира, то в трех экземплярах), экземпляры подписывают все члены комиссии.

Скачать бланк ИНВ-15>>>

Образец заполнения акта инвентаризации кассы ИНВ-15:

Как провести ревизию кассы: процедура, документы

Ниже представлена пошаговая инструкция с описанием процедуры проведения ревизии и кассы и порядком оформления проверки.

Этап №1. Утверждение порядка проведения ревизии

На первом этапе организации необходимо утвердить порядок проведения ревизии во внутренних нормативных документах. Для этого рекомендуется оформить отдельный документ (например, Порядок контроля учета кассовых операций или кассовой дисциплины). Порядок осуществления и документального оформления ревизионных мероприятий также можно отразить в существующих локальных документах (например, в Положении об учете кассовых операций либо в учетной политике).

В локальном нормативном акте компания:

- утверждает периодичность проведения проверок (не чаще 1-го раза в месяц, в квартал, т.п.);

- определяет основания для ревизии (подтверждение факта хищения, дополнительный контроль соблюдения кассовой дисциплины);

- фиксирует длительность проверки;

- описывает алгоритм действий проверяющих во время ревизии;

- утверждает перечень документов, оформляемых в ходе проверки и по результатам ревизии;

- определяет круг лиц, которые будут участвовать в ревизии в качестве проверяющих.

- утверждает меры ответственности за нарушение кассовой дисциплины в соответствие с действующим законодательством.

Если речь идет о крупной компании, то контрольно-ревизионные мероприятия в таких случаях осуществляют сотрудники специального подразделения (например, служба внутреннего аудита). В небольших фирмах обязательства по проведению ревизии могут возлагаться на сотрудников (незаитерисованных лиц), должностные обязанности которых не связанны с кассой.

Включение сотрудников в состав ревизионной комиссии оформляется отдельным документов (как правило – приказом). Если ревизию проводят сотрудники службы внутреннего аудита, составление приказа о комиссии необязательно, ведь в данном случае обязанности о проведении контрольных мероприятиях уже зафиксированы в трудовых договора и в должностных инструкциях сотрудников службы.

Этап №2. Издание приказа о проведении ревизии

На основании положений локального нормативного акта издается приказ по предприятию о проведении внеплановой ревизии.

Приказ может быть составлен в свободной форме либо на бланке формы ИНВ-22 (можно скачать здесь ⇒ Приказ о проведении ревизии кассы (бланк ИНВ-22)).

В тексте приказа должна быть отражена следующая информация:

- наименование документа, дата составления, номер;

- наименование организации;

- перечень проводимых контрольных мероприятий (инвентаризация наличных средств и материальных ценностей в кассе, контроль учета кассовых операций, соблюдения кассовой дисциплины);

- основания для проверки (контрольные мероприятия, подтверждение факта хищения, смена материально-ответственного лица, т.п.);

- состав ревизионной комиссии (ФИО, должности сотрудников);

- дата начала и окончания ревизии.

После подписания приказа руководителем, с документов должны быть ознакомлены члены ревизионной комиссии (под роспись). Работники кассы, деятельность которых будет проверяться на основании приказа, о предстающей ревизии не уведомляются.

Этап №3. Проведение ревизионных мероприятий

В день, утвержденный приказом, члены ревизионной комиссии приступают к контрольным мероприятиям:

- Уведомление работников кассы о ревизии. Первоначально члены ревизионной комиссии предоставляет работникам кассы оригинал приказа о проведении внеплановой ревизии. Кроме того, кассиру необходимо предъявить удостоверения личности всех членов комиссии (паспорта, рабочие пропуска, т.п.), которые подтверждают право данных сотрудников на проведение проверки.

- Пересчет наличности в кассе. Работник кассы пересчитывает наличные деньги в кассе в присутствии членов комиссии. Если в кассе находятся иные ценности либо бланки строгой отчетности, они также подлежат пересчету.

- Сравнение суммы наличных денег с учетными данными. Пересчитав наличность, члены комиссии сравнивают полученные результаты с записями в кассовой книге, тем самым определяя наличие излишка/недостачи средств.

- Проверка соблюдения правил ведения учета. Ревизионная комиссия проверяет, все ли кассовые операции отражены необходимыми документами, контролирует правильность оформления приходных и расходных кассовых документов.

- Контроль соблюдения кассовой дисциплины. Члены комиссии осуществляют контроль за соблюдением лимита кассы, установленного внутренними нормативными документами, лимита наличных расчетов в рамках одного договора (не более 100.000 руб.).

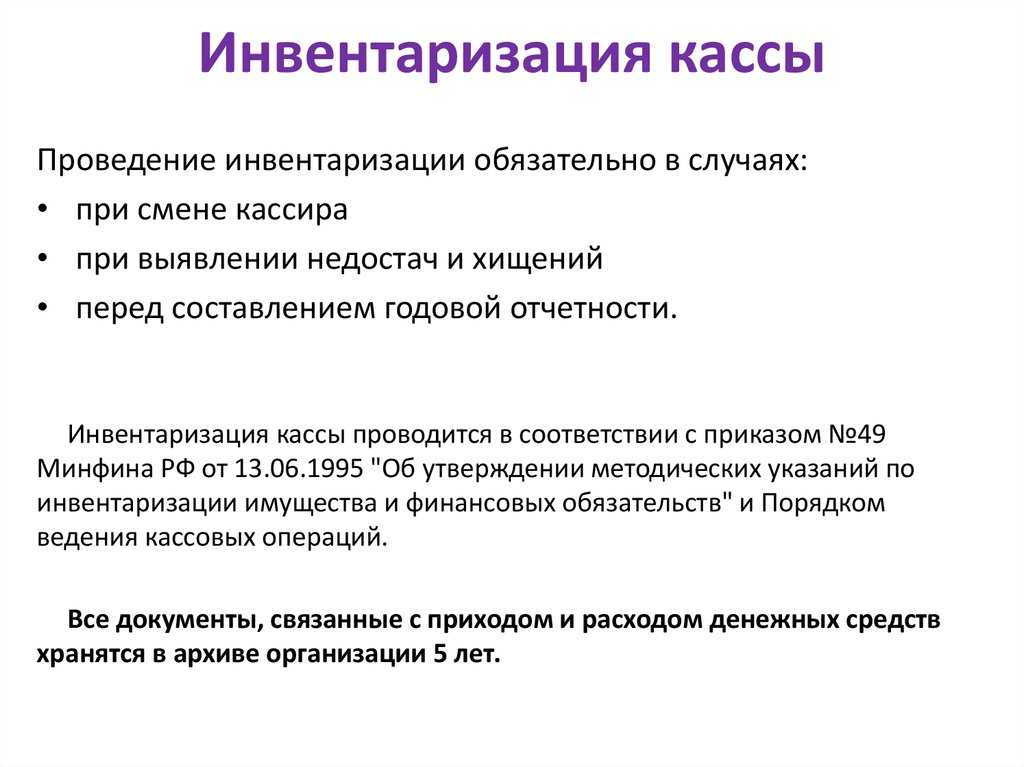

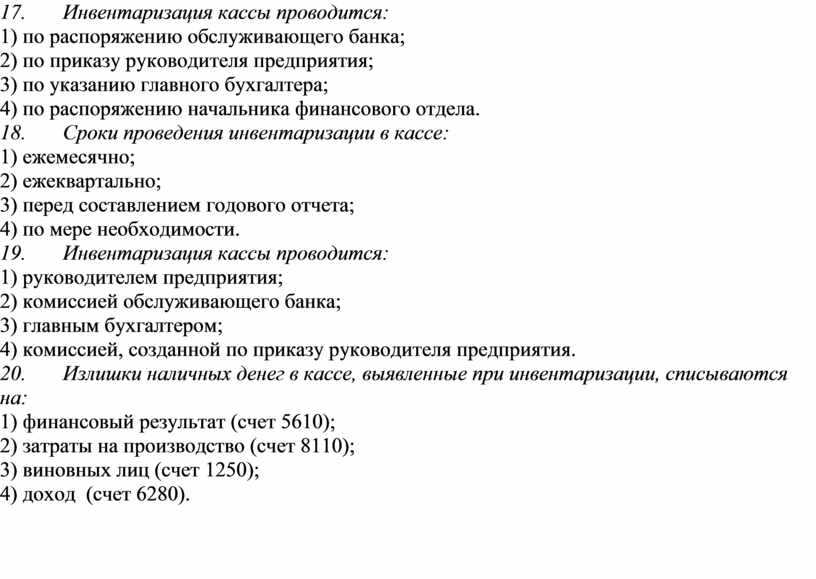

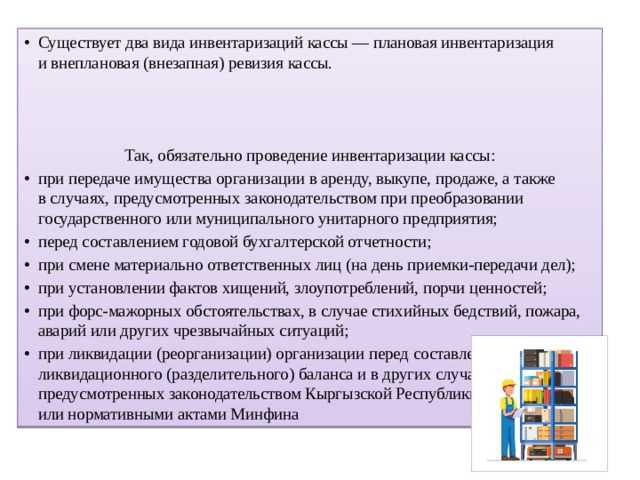

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н

); - перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы (2018)осуществляется в те сроки, которые установит руководитель своим приказом.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

Как составить акт инвентаризации основных средств ИНВ-1

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия.

ВАЖНО! Если отсутствует хотя бы один член комиссии, инвентаризацию не проводите. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными (п.2.3 Методических указаний по инвентаризации).

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1.

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

Составление акта инвентаризации

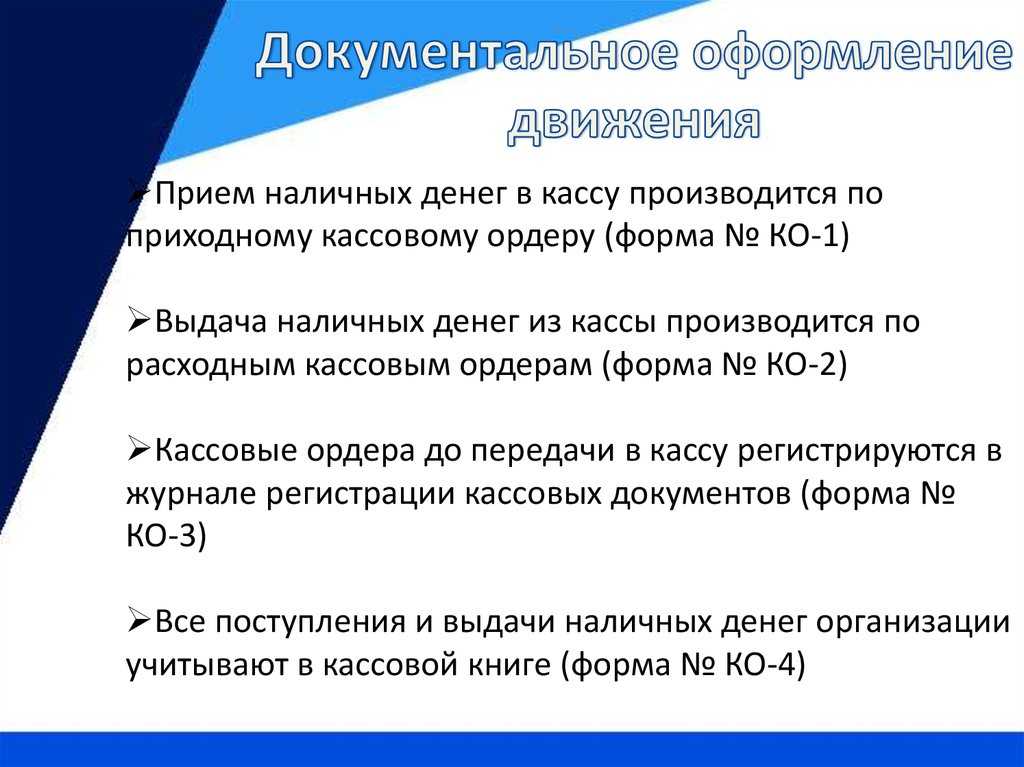

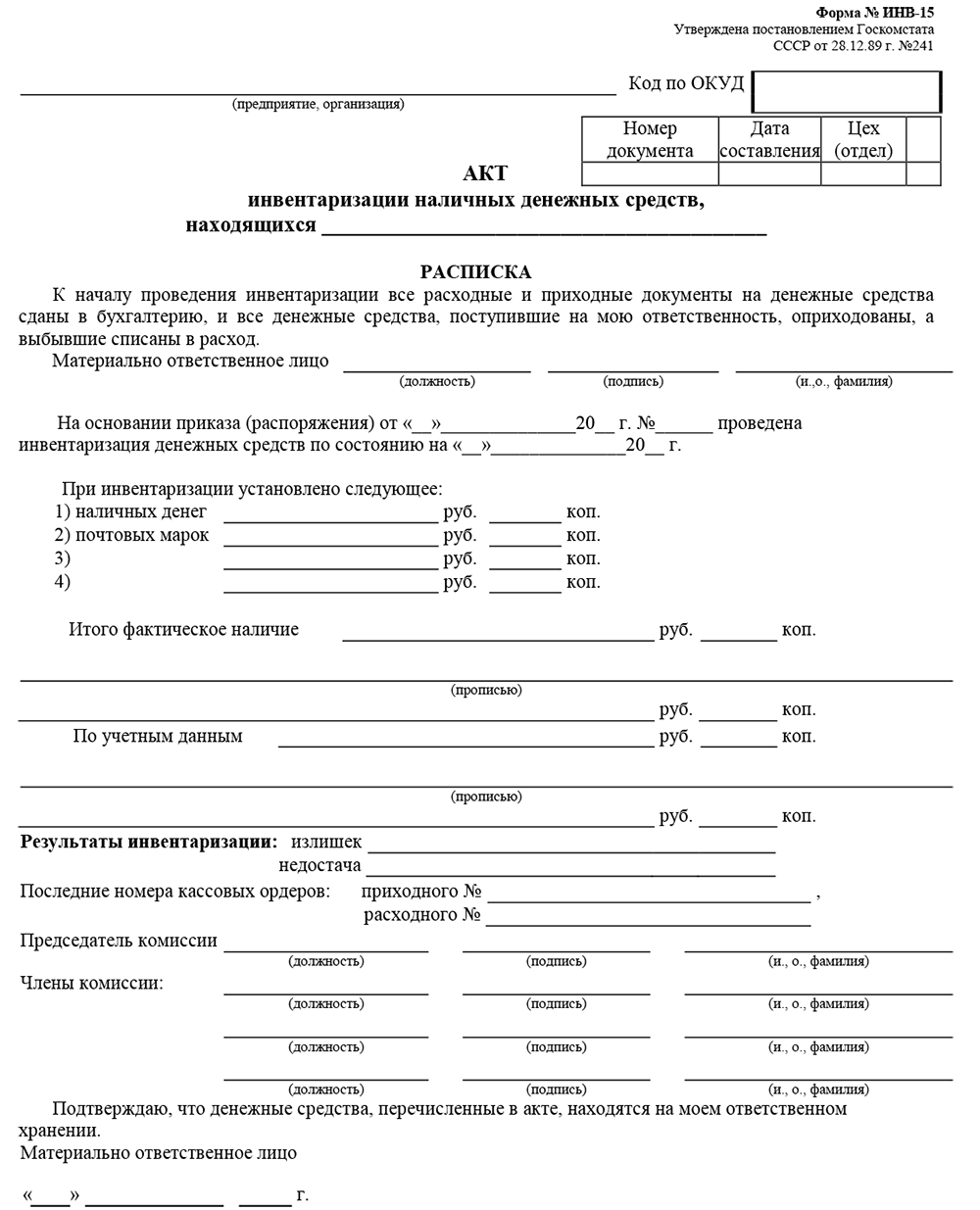

Ход и результаты инвентаризации кассы фиксируются в специальном акте инвентаризации наличных денежных средств. Опять же в данных целях организация может использовать либо самостоятельно утвержденную форму акта, либо унифицированную форму № ИНВ-15, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

Непосредственно перед началом инвентаризации материально ответственное лицо (кассир) должно расписаться в данном акте о том, что все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступившие в кассу, были оприходованы, а выбывшие – списаны в расход.

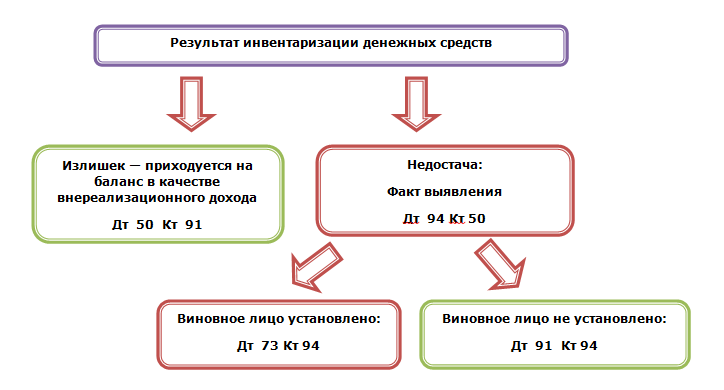

В акте указывается фактическое количество выявленных денежных средств, сумма которых отражается цифрами с обязательной расшифровкой прописью. Также указывается результат инвентаризации: излишек или недостача денежных средств с точным указанием соответствующей суммы.

Также в акте должны быть указаны последние номера кассовых ордеров – как приходного, так и расходного. Председатель инвентаризационной комиссии визирует эти приходные и расходные ордера с указанием «до инвентаризации на «__» (дата)», что должно служить бухгалтерии основанием для определения остатков денег к началу инвентаризации по учетным данным (п. 2.4 Методических указаний).

Далее в акте проставляются подписи (с расшифровкой) председателя и членов инвентаризационной комиссии. В конце акта материально ответственное лицо (кассир) должно подтвердить (расписаться), что денежные средства, перечисленные в акте, находятся на его ответственном хранении.

Если в ходе инвентаризации была выявлена недостача или излишек денег, то на оборотной стороне акта разъясняются причины их образования (ошибки, виновные действия главбуха и т.д.). Кроме того, здесь же указывается и решение руководителя по итогам инвентаризации (например, дается распоряжение кассиру обеспечить возврат в кассу недостающей суммы или списать недостачу за счет средств организации).

Если по итогам инвентаризации кассы был выявлен излишек денежных средств, такой излишек подлежат оприходованию и зачислению на финансовые результаты у организации в составе прочих доходов. Излишек признают внереализационным доходом на дату оформления результатов инвентаризации (п. 20 ст. 250 НК РФ).

Недостача же денежных средств в кассе относится на виновных лиц и может быть включена во внереализационные расходы. Если виновник установлен, руководитель организации может принять решение о взыскании недостачи с виновного материально ответственного лица. Недостача в таких ситуациях может быть погашена путем удержания средств из зарплаты работника либо же внесения работников средств в кассу организации.

Компенсируемая таким образом денежная сумма должна быть включена в состав внереализационных доходов на дату ее признания должником (п. 3 ст. 250 НК РФ). Но если организация при установлении виновника недостачи отказывается взыскивать с него спорную сумму, то недостачу нельзя уже признать в составе расходов.

Если виновники недостачи не установлены или во взыскании с виновных лиц отказано судом, убытки от недостачи списываются на издержки производства и обращения в состав прочих расходов. Причем в документах, представляемых для оформления списания недостачи, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц (п. 5.1 Методических рекомендаций).

И при списании недостачи в расходы (при отсутствии виновных лиц), и при взыскании недостачи за счет виновного лица руководитель организации издает отдельный приказ в произвольной форме. В первом случае – это приказ об удержании из зарплаты сотрудника выявленной при инвентаризации кассы недостачи. Во втором – приказ о списании недостачи. Что касается кассовой книги, то в ней недостача может быть отображена следующим образом: в первой графе указываются реквизиты акта инвентаризации, во второй – прописывается значение «недостача», в третьей – ставится номер корреспондирующего счета «94», в пятой – сумма недостачи, а четвертая графа не заполняется.

Порядок внесения соответствующей записи в кассовую книгу законодательно не урегулирован. Однако основанием для внесения записи всегда является именно акт инвентаризации, а не приказ руководителя о списании/взыскании денежных средств. Поэтому запись в кассовую книгу необходимо вносить по окончании инвентаризации кассы, не дожидаясь итогов расследования причин и обстоятельств образования недостачи.

https://buh.ru/articles/documents/141519/

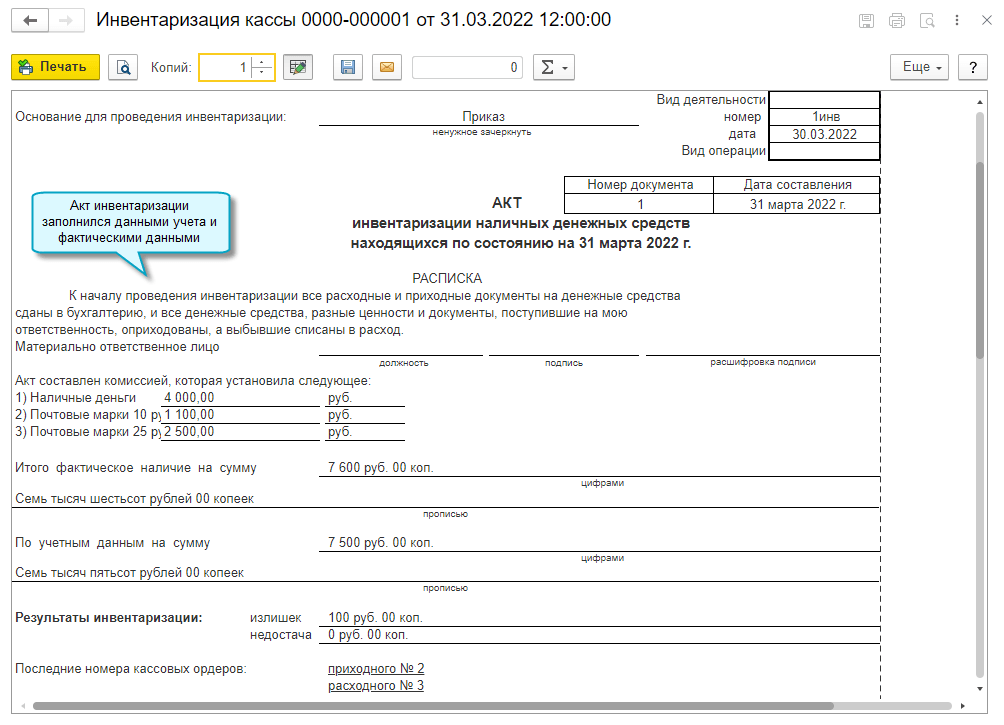

Пример акта инвентаризации финансов в наличном эквиваленте – ИНВ-15

Акт имеет состав в виде 2-х листов.

Первый лист:

- Заполнение наименования компании и иерархии подразделения.

- Фиксируется вид деятельности, номерной знак и дата приказа на «опись».

- Назначается индивидуальный номерной знак на акт, фиксируется дата.

- Заверяется росписью ответственного человека в строке «Расписка», производится указание должности и полные инициалы. При этом ответственный человек фиксирует информацию, что финансовые средства в наличном эквиваленте располагаются в кассе, кассовая документация направляется в бухгалтерский отдел.

- Члены комиссии указывают информацию о количестве финансовых средств в наличном эквиваленте, ценных бумаг и других элементов описи, которые были пересчитаны, а также документации, находящейся в кассе. Количество финансов фиксируется в рублевом эквиваленте. Внесение информации осуществляется на основе пересчета кассы.

- Следующий этап – указание суммы всей документации, которая находится в кассе.

- Также прописывается общее количество по информации бух.учета. Производится сравнение этих цифр.

- При излишке денег производится указание данной суммы внизу.

- При недостатке производится указание в соответствующем поле.

- Не стоит забывать об указании последних номерных знаков ордеров.

- По окончанию заполнения акта производится заверение членами комиссии.

- Отмечается подписью и главный ответственный.

Второй лист бланка ИНВ-15:

- Здесь указывается причины появления недостатка или излишков средств. Заполнение такой информации производится лицом, которое ответственно за сохранение средств в наличном эквиваленте.

- Управляющий организации анализирует и выносит решение о факте недостатков или излишков.

- Он указывает решение на данной странице.

Порядок и образец заполнения акта ф. ИНВ-15 при инвентаризации кассы

Акт инвентаризации заполняется на компьютере или вручную. Не допускается наличие исправлений или помарок.

В соответствующие разделы акта вносятся:

- название организации;

- наименование подразделения (при проведении ревизии кассы в обособленном подразделении);

- документ — основание для проведения проверки кассы, его номер и дата;

- номер и дата акта, а также дата проведения инвентаризации;

- подпись кассира в расписке;

- фактическая сумма денежных средств, ценных бумаг и иных денежных документов;

- учетные данные денежных активов;

- данные результатов ревизии;

- пояснение выявленных излишек/недостач;

- подписи членов комиссии и материально ответственных лиц.

Заполнение документа

Для проведения инвентаризационных мероприятий должна быть создана комиссия, состав которой утверждается распорядительным приказом по предприятию.

В рамках инвентаризации проверяется не только фактический остаток наличности в кассе, но и достоверность сведений бухучета. Остатки наличных средств проверяются путем полного пересчета в присутствии всех членов комиссии и материально ответственного лица.

Форма

Так как унифицированная форма № ИНВ-15 в настоящее время не носит обязательного характера, локальными актами предприятия может утверждаться иной бланк акта. Если используется стандартная форма акта, в ее содержании заполняются следующие пункты и графы:

- сведения об организации (название в т.ч.), структурном подразделении;

- основание для проведения инвентаризационных мероприятий (приказ, распоряжение и т.д.);

- расписка материально ответственного субъекта о сдаче всех остатков наличности и ценностей в кассу на момент начала инвентаризации;

- фактическое наличие денег и ценностей, выявленных в ходе пересчета;

- учетные данные об остатках денежных средств и ценностей;

- отметка о выявленной недостаче или излишках;

- подписи членов комиссии.

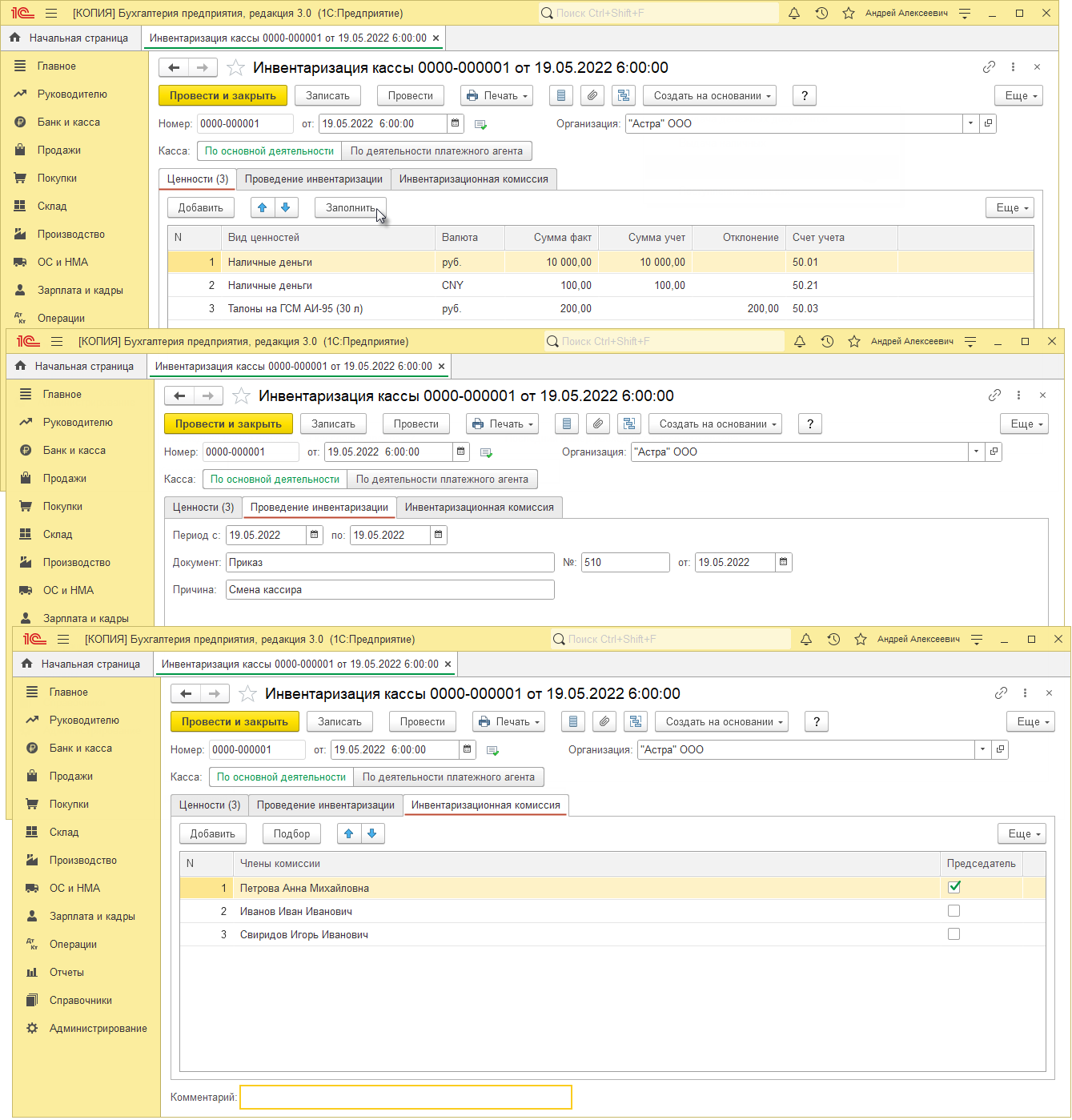

Инвентаризация денежных средств в кассе в 1С:Бухгалтерия — тема видео ниже:

Инструкция

Составление акта по форме № ИНВ-15 происходит по следующим правилам:

- комиссия получает бланк формы с заполненными реквизитами предприятия;

- материально ответственному лицу предлагается внести все имеющиеся остатки денег и ценностей в кассу для пересчета членами комиссии;

- полный пересчет происходит в присутствии всех членов инвентаризационной комиссии и материально ответственного лица;

- сведения в бланк акта вносятся по фактически выявленным данным, а учетные показатели переносятся из сведений бухучета;

- после заполнения всех строк акта указываются последние номера приходного и расходного кассового номера;

- после завершения подсчета каждый член комиссии, в том числе председатель, обязан расписаться в правильности заполненных данных, также свою подпись ставит материально ответственный сотрудник.

Подписанный акт передается руководителю организации для принятия дальнейшего решения.

Бланки и образцы

Чтобы заполнит форму акта инвентаризации, можно составить ее самостоятельно, либо воспользоваться специализированным программным обеспечением.

В частности, форма акта включена в программный комплекс 1С наряду с иными первичными документами бухучета. Если на предприятии разработан и утвержден собственный бланк инвентаризации, его сведения необходимо перенести в базу 1С вручную.

Пример заполнения акта

Кем заполняется и подписывается

Заполнение акта происходит комиссионно, для этого может быть выбран любой из членов комиссии. После проведения подсчета и заполнения всех необходимых граф, каждый из членов комиссии обязан проверить правильность оформления, после чего ставится личная подпись.

Если у членов комиссии или материально ответственного сотрудника имеются возражения или дополнения к акту, они должны изложить их на оборотной стороне формы в письменном виде. Итоговое утверждение акта происходит после его передачи руководителю – по результатам инвентаризации может проводиться служебное расследование для привлечения к дисциплинарной или материальной ответственности.

Как отразить остатки денежных средств в 1С:Управление торговлей 8.2 ? Об этом расскажет видео ниже:

Бланк и образец заполнения ИНВ-15

Унифицированный бланк «Акт инвентаризации наличных денежных средств (ИНВ-15)» утвержден постановлением Госкомстата России от 18.08.1998 № 88.

Скачать бланк акта инвентаризации наличных денежных средств формы ИНВ-15 можно в начале статьи.

Быстро разобраться с тем, как заполняется этот бланк, вам поможет образец заполнения акта инвентаризации наличных денежных средств ИНВ-15.

Оборотная сторона акта может не заполняться, если по результатам инвентаризации никаких нарушений не выявлено.

***

Инвентаризация кассы регулярно проводится комиссией, состав которой утверждает руководитель. Ее результаты отражаются в акте ИНВ-15. Этот документ не только подтверждает фактические остатки денег и ценностей в кассе, но и позволяет руководству сделать вывод о компетентности и дисциплинированности сотрудников, отвечающих за кассовые операции и сохранность наличных средств, и при необходимости принять соответствующие меры.

Еще больше материалов по теме — в рубрике «Акт».