Документальное подтверждение прав бенефициарного владельца

Рассматриваемый статус не подтверждается какими-то отдельными документами – то есть, достаточно доказать факт владения 25%+ акций компаний.

Соответственно, для подтверждения своего статуса можно предъявить:

- выписку из ЕГРЮЛ – в ней указаны участники общества и их доли;

- документ о покупке акций или доли в УК ООО и выписку со счета об оплате;

- решение об избрании единого исполнительного органа (для генерального директора);

- договор купли-продажи бизнеса, решение о создании ООО, реестр акционеров и другие документы.

Если говорить о простых бенефициарах, то для подтверждения своего права на получение выгоды можно использовать все соответствующие документы:

- завещание;

- договор об открытии депозита, банковскую гарантию (если банк – посредник);

- договор покупки акций;

- договор страхования;

- договор доверительного управления и другие документы, подтверждающие собственность.

Другими словами, статус бенефициара подтверждается теми документами, на основе которых он и был изначально получен.

Бенефициар — определение и законодательное обоснование

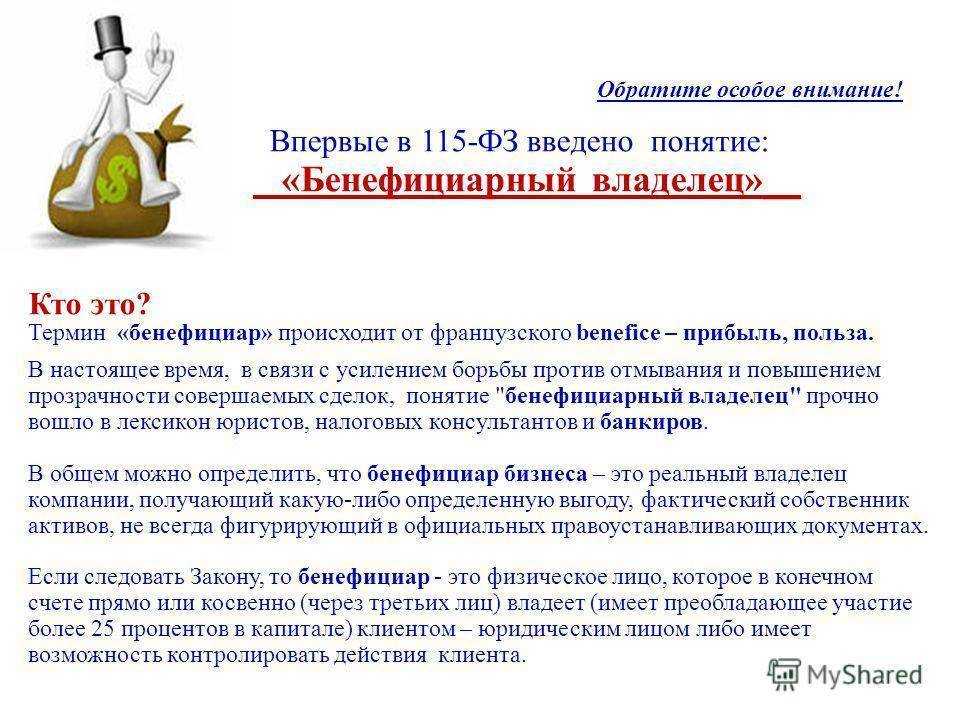

Для конкретизации понятия бенефициарных владельцев следует изучить государственную законодательную базу. Основным документом, регламентирующим данное понятие, является законодательный акт №115-ФЗ, направленный на противодействие отмыванию капиталов. Именно в его положениях, а точнее в ст.№3 приводится полная расшифровка терминологии бенефициарных владельцев.

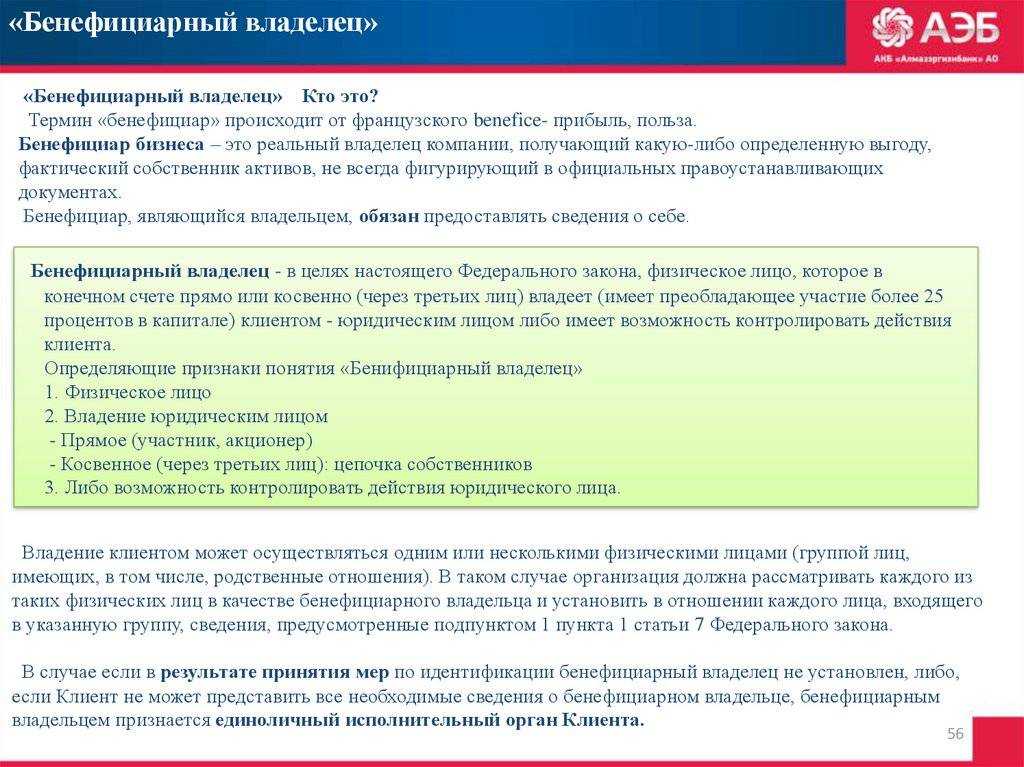

Бенефициарный владелец — в целях настоящего Федерального закона физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом — юридическим лицом либо имеет возможность контролировать действия клиента. Бенефициарным владельцем клиента — физического лица считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо.

Этот же законодательный акт устанавливает обязанность по выявлению бенефициарных владельцев, возложенную на банковские и финансовые организации, которые проводят денежные операции. Также там приведены нюансы относительно методов и условий выявления.

Принятие последней правки к этому нормативному документу, указанной в акте №215-ФЗ, регулирует детали обнародования сведений организациями. Текст поправки обязует их указывать в информационных базах сведения о бенефициарных владельцах.

Также необходимо регулярно обновлять эти данные по мере их изменений или ежегодно. По запросу эти сведения должны быть предоставлены:

- налоговым службам;

- федеральным властям;

- уполномоченным структурам.

Организация, которая не предоставила эти сведения, подвергается штрафным санкциям.

Изменения и детализация законодательства относительно этой сферы необходимы в связи формированием прозрачной экономической деятельности юридических лиц, снижению вероятности финансовых махинаций и участия в схемах по отмыванию денег, финансирования терроризма и мошенничества.

Кроме вышеуказанных законодательных актов, в перечень нормативов, регулирующих бенефициарные взаимоотношения, входит дополнение — Положение №499-П, которое регламентирует детали выявления бенефициаров и выгодоприобретателей, в том числе каким образом кредитные учреждения могут их выявить. В перечень нюансов входят:

- список критериев, по которым будут выявлены бенефициарные владельцы;

- документация, которую необходимо предоставить клиентам этих учреждений для проверки бенефициаров;

- отличительные нюансы составления клиентского досье;

- иные детали.

Кроме того, Центробанк России постоянно публикует разъяснения для финансовых структур относительно особенностей функционирования законодательных норм, а также действий в нестандартных ситуациях. Эти разъяснения приводятся в письмах, а также обсуждаются в конференциях, заседаниях, на встречах и других мероприятиях.

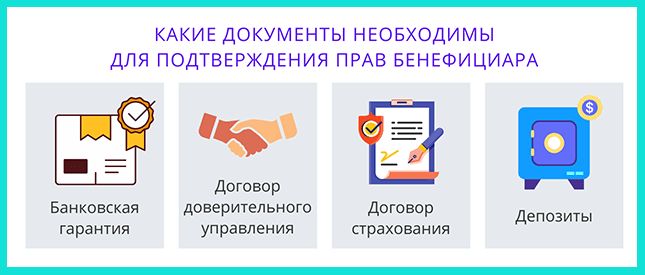

Какие документы необходимы для подтверждения прав бенефициара

Без соответствующего пакета документов ни физическое, ни юридическое лицо не может быть выгодоприобретателем. Для права называть себя бенефициаром, необходимо подготовить следующий пакет документов.

- Банковская гарантия. Она представляет собой некоторого рода соглашение между банком и получателем прибыли. Банк в данном случае является исполнителем (принципалом). В случае, если последний не выполняет перед клиентом обязательства, то он обязан компенсировать потери денежных средств.

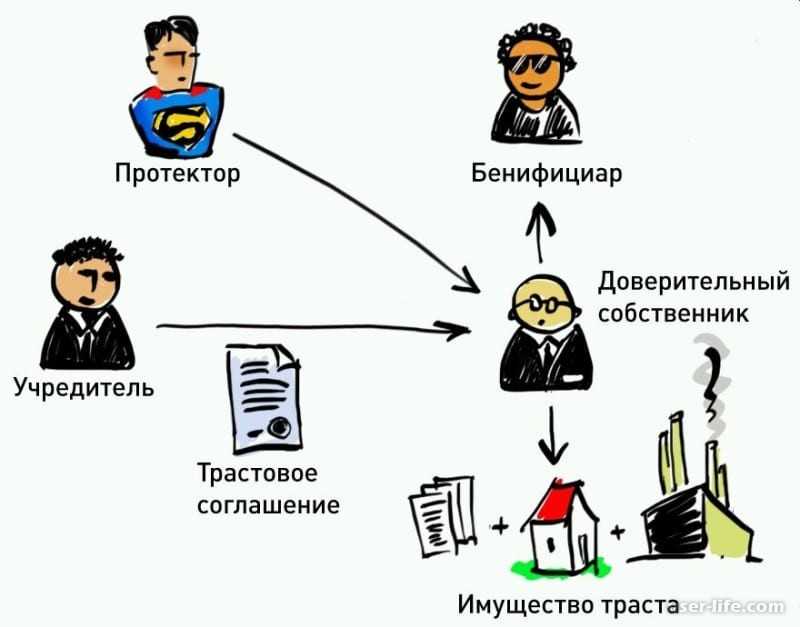

- Договор доверительного управления. Такой документ нужен на случай, если бенефициар планирует делать вклады в трастовые фонды или компании. Вторая сторона данного соглашения — доверительный управляющий.

- Договор страхования. Данный документ действует только в том случае, если получатель прибыли регистрируется в одном из страховых фондов: например, оформляет страховку на движимое, недвижимое имущество, жизнь и здоровье.

- Депозиты. Данный документ оформляется в случае вложения драгоценных металлов и больших сумм денежных средств в разной валюте.

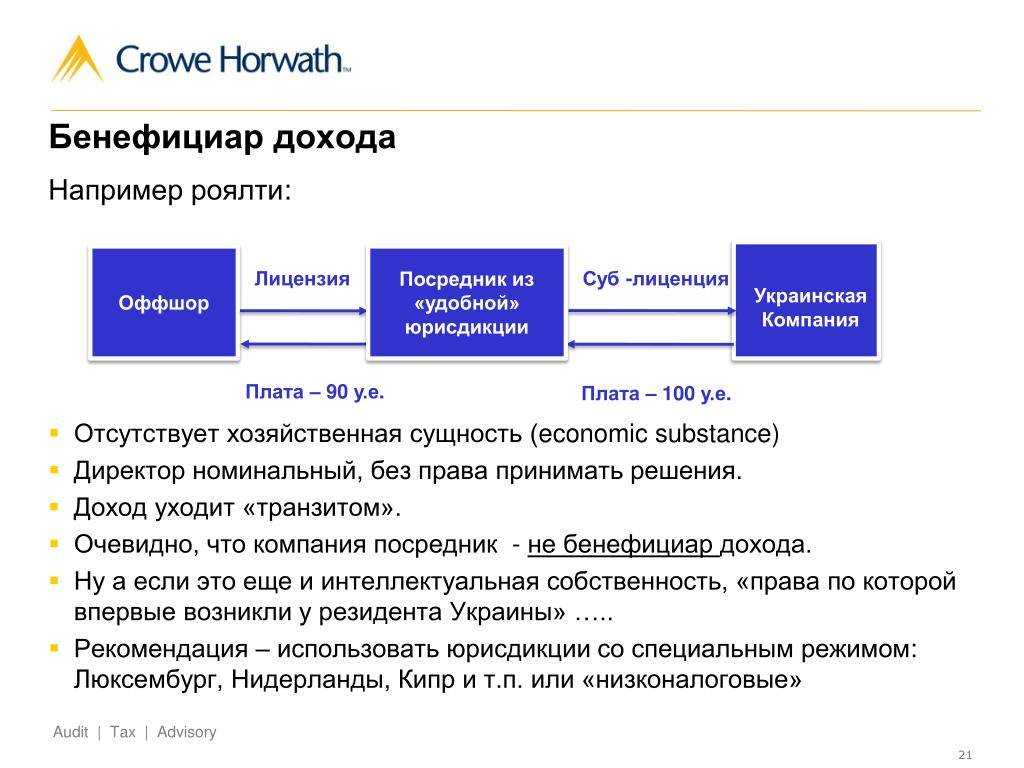

Иногда выгодоприобретателями называют рабочую силу. То есть это разного класса сотрудники — слесари, токари, бухгалтера и прочие. Они работают ради выгоды — получения заработной платы.

Методика определения бенефициарного владельца

Для

того, чтобы идентифицировать бенефициарных

владельцев используются положения всё

того же закона №115-ФЗ. Выше мы уже

приводили выдержку из этого закона

касательно того, что все клиенты

организаций денежно-кредитной сферы

обязаны предоставлять им, а также и

другим уполномоченным на то органам,

всю необходимую информацию по данному

вопросу (пункт 14 статьи 7).

Список

все тех организаций, которые имеют право

затребовать вышеозначенную информацию

регламентируется статьёй 5 закона

№115-ФЗ.

Список организаций имеющих право затребовать информацию о фактических владельцах бизнеса

В

тринадцатом абзаце третьей статьи того

же закона даётся определение тому, кого

следует считать бенефициарным владельцем:

Определение понятия бенефициар из закона №115-ФЗ

Кроме

этого есть определение данное в положении

Банка России №375-П (от 2.03.2012 года):

п. 3.3 Положения Банка России от 2 марта 2012 г. № 375-П

То

есть, мы видим, что бенефициаром признаётся

лицо в собственности которого прямо

или косвенно находятся более четверти

капитала компании. Но если с прямым

участием в капитале вопросов, как

правило, не возникает, то косвенное в

нём участие определить бывает весьма

затруднительно. Закон 115-ФЗ не даёт

чёткого ответа на этот вопрос, однако

в этих целях мы можем использовать

положения налогового кодекса Российской

Федерации, а в частности пункт 3 статьи

105.2 НК РФ.

Долю

косвенного участия в капитале компании

можно определить по аналогии с порядком

применяемым для определения

взаимозависимости лиц в целях

налогообложения:

Выдержка из НК РФ (п.3 ст.105.2)

В

качестве примера давайте рассмотрим

следующую ситуацию. Предположим есть

две акционерных компании, для простоты

изложения назовём их Компания 1 и Компания

2. При этом Компания 2 является одним из

учредителей Компании 1 с долей собственности

в ней равной 60%. Ну а контрольный пакет

акций Компании 2 (51%) находится в руках

у некоего физического лица. Вопрос:

является ли это физическое лицо

бенефициаром Компании 1?

В

данном случае очевидным является тот

факт, что участие рассматриваемого

физического лица в капитале Компании

1 является косвенным (ведь непосредственно

в его владении не находится ни одной

акции этой компании). Учитывая

вышеприведённые пояснения мы можем

рассчитать долю косвенного участия

данного лица в капитале Компании 1. Для

этого последовательно перемножим доли

участия каждого из звеньев цепочки в

предыдущем звене: 0,51х0,6=0,306 или 30,6%. Именно

такова доля косвенного участия

рассматриваемого физического лица в

капитале Компании 1. Как видим она

превышает регламентированные законом

25%, а следовательно данное лицо признаётся

бенефициаром Компании 1.

Права и степень ответственности бенефициаров

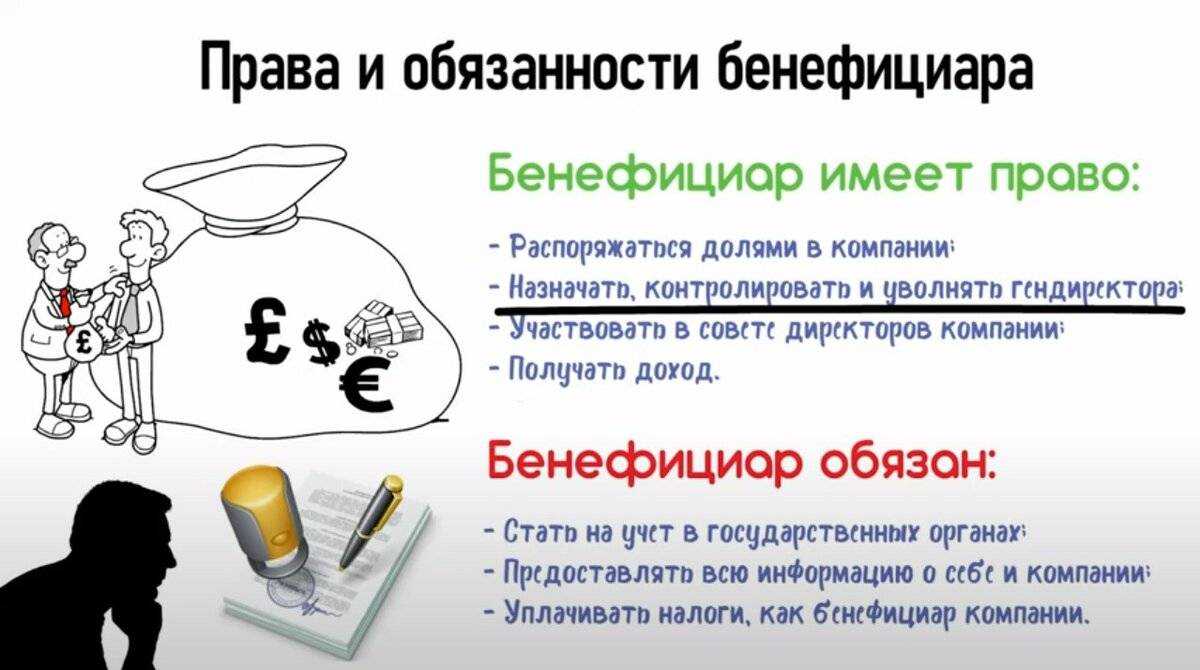

В перечень прав бенефициаров входят:

- право распоряжения принадлежащей им частью средств и прибыли;

- контроль выполнения обязанностей руководителями предприятия;

- участие в совещаниях и влияние на решения в пропорциональном соотношении с долей собственности в данной организации;

- получение прибыли от осуществления деятельности данной компании.

В права бенефициара также входит обеспечение экономической безопасности своего имущества с помощью передачи его в трастовое управление. При этом, если какие-либо нормы и условия данного управления будут нарушены, ответственность будет возложена на бенефициара.

Информация о бенефициарах

При запросе от правоохранительных органов, руководство организации должно в обязательном порядке предоставить сведения о личности бенефициара. Информация о бенефициарах является обязательным условием при заключении соглашения с бюджетными организациями. Подобные данные необходимы для того, чтобы получить максимально достоверную информацию о деятельности компании и её руководителей.

Согласно действующему законодательству, подобную информацию могут запросить финансовые учреждения, сотрудничающие с организацией

Следует обратить внимание, что в соответствии с требованиями закона, финансовые учреждения обязаны предоставлять контролирующим органам информацию о лицах, с которыми имеются договорные соглашения. Попытка утаивания этих сведений может обернуться штрафными санкциями в размере около полумиллиона рублей

Этот фактор объясняет необходимость предоставления информации о конечных собственниках компании, финансовым учреждениям. Нужно отметить, что банковские учреждения, тщательно оберегающие собственную репутацию, не сотрудничают с компаниями, где скрывается информация о конечных собственниках.

Важно обратить внимание, что особо жесткий контроль устанавливается в отношении организаций, имеющих номинальных конечных собственников. Лицо, открывающее лицевой счет, наделенное лишь правом подписи и имеющее статус титульного владельца предприятия, может вызвать подозрение у правоохранительных органов. Существуют специальные инструменты, использующиеся контролирующими инстанциями, с целью выявления собственника фирмы

Существуют специальные инструменты, использующиеся контролирующими инстанциями, с целью выявления собственника фирмы.

Важно обратить внимание на то, что во время заключения договора с кредитными организациями и бюджетными учреждениями, руководитель компании должен предоставить документы, отражающие информацию обо всех собственниках бизнеса. Это значит, что в представленных бумагах должна содержаться информация о реквизитах владельца фирмы. В перечень необходимых документов входят:

В перечень необходимых документов входят:

- Копия паспорта и ИН.

- Анкета конечного собственника предприятия.

- Сведения о фактическом адресе собственника фирмы.

- Отсутствие данных документов может стать причиной расторжения договора о сотрудничестве.

Согласно установленному порядку, компании, тесно взаимодействующие с государственными предприятиями, обязаны предоставлять информацию о своих сотрудниках и выгодоприобретателях.

В качестве бенефициара может выступать исключительно физическое лицо

В качестве бенефициара может выступать исключительно физическое лицо

Права и обязанности бенефициарного владельца

В связи с тем, что бенефициарные владельцы участвуют в деятельности компании, они обязаны:

- принимать участие в учредительных собраниях и сборах акционеров;

- участвовать в принятии важных управленческих решений;

- обсуждать прием на работу и увольнение генерального директора и других руководящих сотрудников (например, финансового директора, если такое условие прописано в уставных документах компании).

Всё это делать нужно, потому что без доли бенефициарного владельца у остальных акционеров может просто не хватить голосов, чтобы принимать решения.

Кроме обязанностей, у них есть и права:

- получать дивиденды, распределенные из чистой прибыли фирмы;

- контролировать деятельность компании и запрашивать отчеты;

- распоряжаться своей долей УК (продавать, закладывать или дарить).

«Бенефициарный владелец» и «контролирующее лицо» КИК

Установленные российским законодательством определения «бенефициарного владельца» для целей AML/CFT и «контролирующего лица» для целей налогообложения контролируемых иностранных компаниях (КИК) не совпадают, однако часто употребляются как синонимы, когда речь идёт о налоговых обязанностях российских бенефициаров офшорных компаний. Различия состоят в следующем:

Во-первых, такая характеристика, как «контролирующее лицо» используется в РФ только в отношении иностранных компаний и структур для целей налогообложения по правилам КИК. Тогда как понятие «бенефициарного владельца» для целей AML/CFT применимо к любым – и российским, и иностранным компаниям.

Во-вторых, основание для признания иностранной компании «контролируемой» привязано к стране налогового резидентства контролирующего лица (то есть, если такое лицо – налоговый резидент РФ, то данная иностранная компания – «контролируемая»). Для целей AML/CFT фактор налогового резидентства значения не имеет.

В-третьих, согласно НК РФ «контролирующим лицом» может быть не только физическое, но и юридическое лицо. Это, впрочем, не освобождает физических лиц – налоговых резидентов РФ, которые косвенно (т.е. через российских юридических лиц) контролируют иностранные компании, декларировать своё участие и контроль над ними в налоговые органы РФ.

В-четвертых, в случае, если более половины участников иностранной компании являются налоговыми резидентами РФ, процентная «планка» участия лица в капитале компании, превышение которой влечёт признание лица «контролирующим», становится ниже – и составляет уже не 25%, а всего 10% (подпункт 2 пункта 3 статьи 25.13 НК РФ).

На практике (с поправкой на вышеуказанные особенности) «контролирующее лицо» и «бенефициарный владелец» иностранной компании часто совпадают в одном лице. Поэтому в публикациях СМИ, посвящённых деофшоризации и налогообложению КИК, о «бенефициарах» говорят, имея в виду именно «контролирующих лиц».

Как становятся бенефициаром физического лица

Законодатель в ст. 3 Закона № 115-ФЗ в качестве бенефициара физического лица клиента-банка признает именно это физическое лицо. Единственным доказательством с его стороны будет паспорт. Требование устанавливать такое лицо предусмотрено конвенцией ФАТФ, подписанной Россией, поэтому в досье клиентов кредитных организаций эта графа должна быть заполнена.

Если лицо не обладает полной дееспособностью, то есть является ребенком или в отношении его судом было вынесено решение о признании его частично недееспособным, бенефициаром гражданина может быть признан законный представитель:

Если лицо не обладает полной дееспособностью, то есть является ребенком или в отношении его судом было вынесено решение о признании его частично недееспособным, бенефициаром гражданина может быть признан законный представитель:

- им может быть родитель

- опекун

С точки зрения правоохранительных органов, в схемах кредитных и иных мошенничеств, где для получения средств привлекаются студенты или безработные, бенефициаром по данным схемам признается организатор преступной группы.

При этом формальных отношений найма не возникает, и наличие отношений доказывается средствами, находящимися в арсенале следователей.

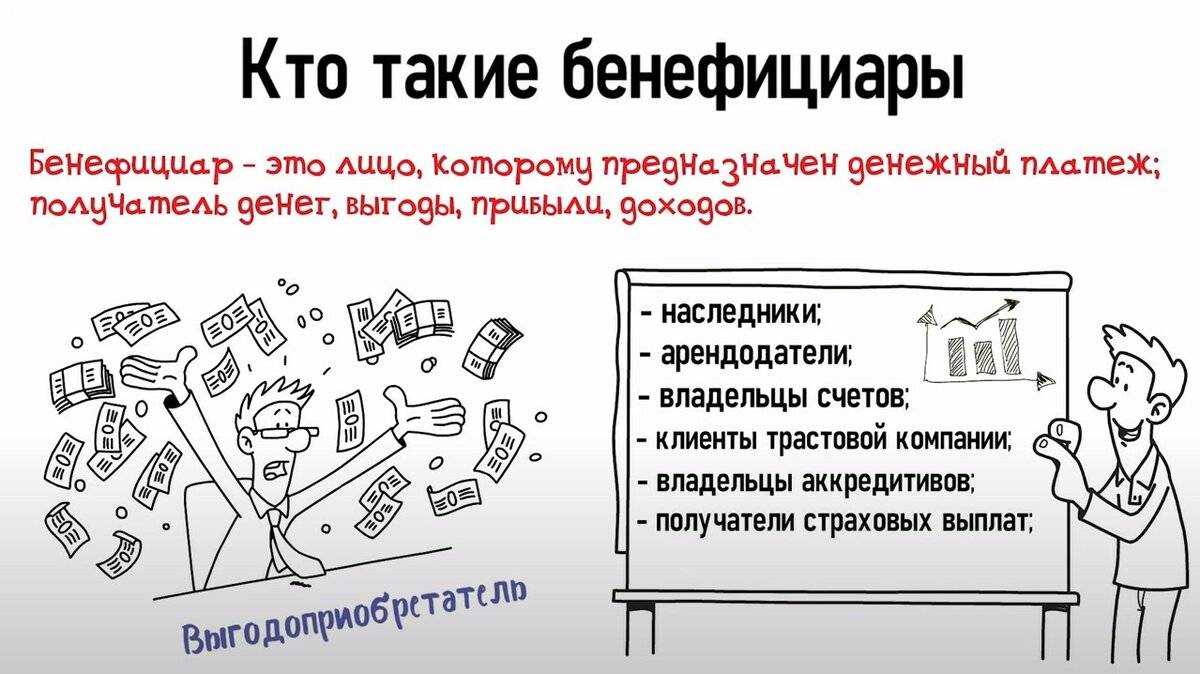

Кто такой бенефициар

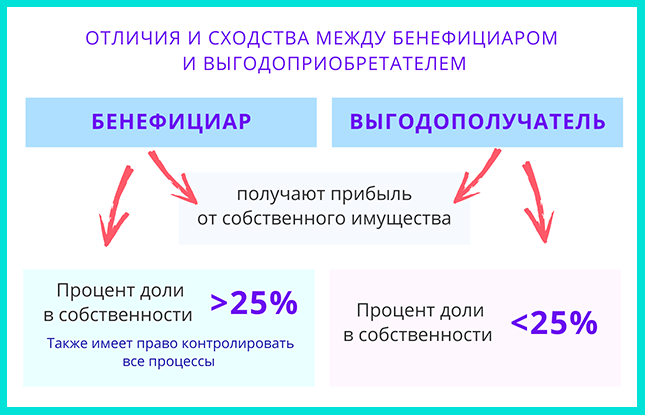

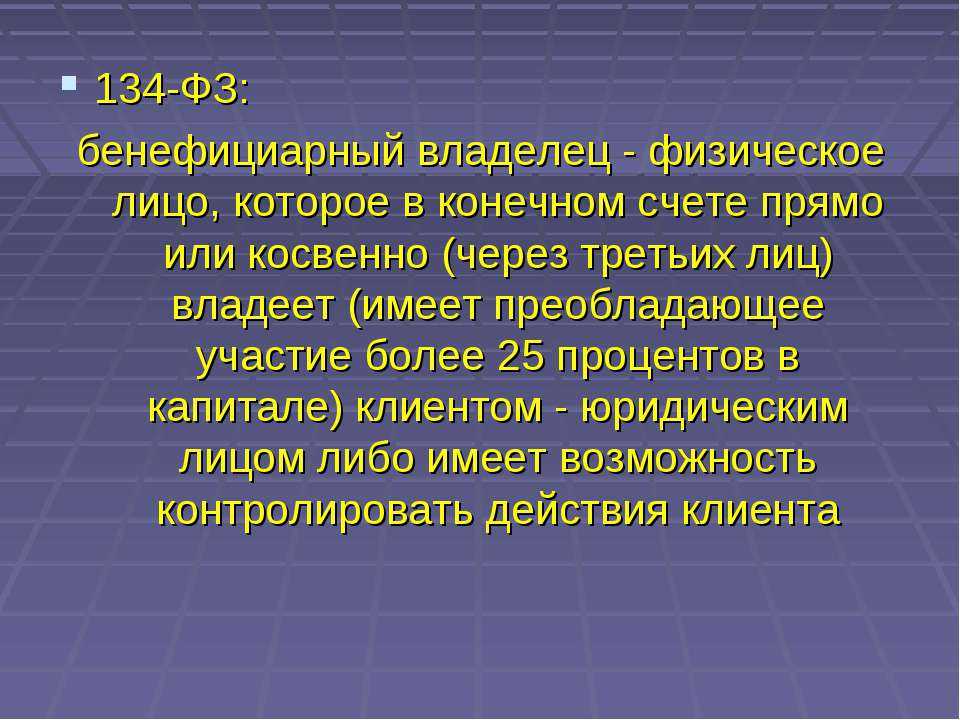

Бенефициар – это лицо, которое прямо или при посредничестве третьих лиц владеет более чем 25% капитала юридического лица или же обладает возможностями для осуществления контроля за действиями данного юрлица (ст. 3 закона «О противодействии отмыванию доходов» от 07.08.2001 № 115-ФЗ). Законом также предусмотрен статус бенефициарного владельца физлица (по умолчанию являющегося тем же физлицом, если нет оснований считать по-другому).

Понятие «бенефициар» определяется в зависимости от того, о ком идет речь — о юридическом или о физическом лице (ст. 3 Закона о противодействии легализации преступных доходов).

- В отношении юрлица — это физическое лицо, которое прямо или через третьих лиц владеет юрлицом (имеет более 25% в уставном капитале) или имеет возможность контролировать его действия по иным основаниям.

- В отношении бенефициара-физлица, как правило, бенефициар не выделяется (им является то же физическое лицо), но возможно исключение — когда есть основания полагать, что бенефициарным владельцем является иное физическое лицо.

Данный термин имеет также иные определения:

- это лицо, которое по договору или долговому документу является приобретателем дохода, преимуществ или иных выгод;

- это лицо, в пользу которого следует произвести платежи, а траты надлежит акцептовать (принять);

- это наименование лица – выгодоприобретателя по банковским гарантиям, а также стороны в операции инкассо.

Кроме того, бенефициаром является держатель простого векселя и банковского сертификата, а также бенефициар – это третье лицо в договорных отношениях, которое в отдельных случаях приобретает доход по предварительно заключенному договору.

Бенефициар по банковской гарантии

Бенефициар — это кредитор по обязательству, которое обеспечено банковской гарантией, и выгодоприобретатель по ней. Если наступили предусмотренные гарантией обстоятельства (например, покупатель вовремя не оплатил товар), бенефициар может потребовать уплаты денежной суммы от гаранта в соответствии с п. 1 ст. 374 ГК РФ.

Конечный бенефициар может не иметь формальных признаков аффилированности с должником

- ВС указал, что фактический контроль лица над должником не всегда обусловлен наличием юридических признаков аффилированности. Конечный бенефициар не заинтересован в раскрытии своего статуса контролирующего лица и старается завуалировать возможность оказания влияния на должника.

- Статус контролирующего лица устанавливается через выявление согласованных действий бенефициара и подконтрольной организации, которые невозможны при иной структурированности отношений.

- Контролирующему лицу недостаточно ограничиться отрицанием обстоятельств, подтверждающих его аффилированность с должником, — необходимо представить и собственную версию инкриминируемых ему действий.

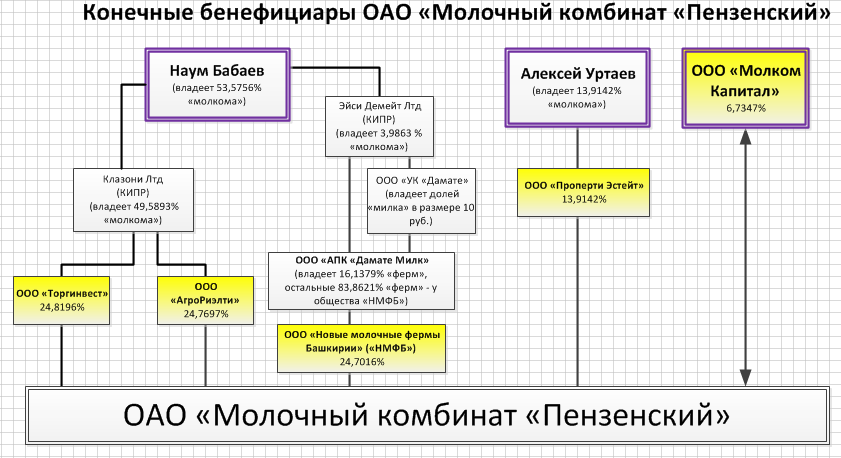

Виды бенефициаров

Бенефициар – это выгодоприобретатель. Но получить выгоду можно разными путями: от выплат по договору страхования до владения компанией напрямую. Поэтому бенефициаров можно условно разделить на четыре вида:

Разберем всё это на наглядных примерах.

Основной

Основной бенефициар – это то же самое, что и бенефициарный владелец юридического лица. То есть это тот, кто имеет в распоряжении 25% и более доли в капитале компании и право голоса или напрямую влияет на деятельность фирмы. Информация о них должна раскрываться по требованиям ФНС и Росфинмониторинга.

Таких бенефициаров могут привлечь к ответственности, в том числе и субсидиарной при банкротстве компании.

Отличительная черта – такого бенефициара достаточно легко определить, достаточно рассчитать точную долю в компании (в прямом и косвенном владении).

Условный

Условные бенефициары – это выгодоприобретатели, которые получат деньги или имущество при наступлении какого-либо события. К ним относятся наследники или другие лица, которые получат выгоду после смерти или признания безвестно отсутствующим основного выгодоприобретателя.

Примеры условного бенефициара:

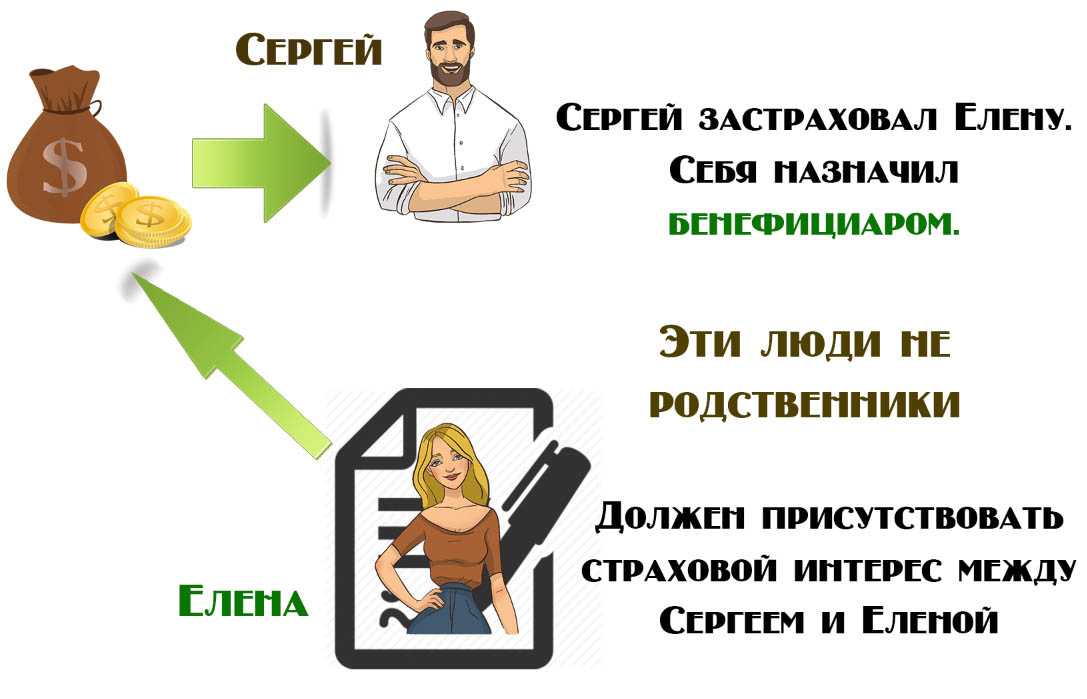

- Страхователь по договору страхования. Например, при заключении договора КАСКО человек, который застраховал машину, будет бенефициаром лишь при наступлении страхового случая.

- Наследник по завещанию – пока наследодатель жив, наследники не получают ничего.

- Застрахованное лицо по договору пенсионного страхования – как правило, выплаты в таких договорах привязываются к факту дожития до определенного возраста

Другими словами, условные бенефициары – те, кто получают выгоду лишь при определенном условии. А на момент заключения договора выгода может как наступить, так и не наступить.

Отзывной

Отзывные бенефициары – это те люди, которые указаны в договорах страхования, завещании или других документах при условии, что их права могут быть изменены. Например, при страховании жизни в качестве выгодоприобретателя может быть указан один человек, а при переоформлении договора или продлении его можно заменить на другого.

Аналогично с завещанием – человек в нем может заменить одного наследника на другого в любое время (главное – оставаться дееспособным и заверять изменения у нотариуса).

Безотзывной

Безотзывные бенефициары – это те люди, которые получат деньги или имущество при наступлении определенного события. Без их согласия выгода не может быть передаваться кому-то еще. Примером может быть договор банковского вклада – его получает только тот, на кого он был оформлен (исключения – наследство в случае смерти вкладчика или взыскание судебными приставами).

Обычно в качестве безотзывных бенефициаров указывают детей или других близких родственников.

Часто задаваемые вопросы

Обязательно ли бенефициарный владелец – учредитель компании?

Нет. Учредитель компании может и не быть бенефициарным владельцем, если имеет менее 25% доли в УК. Но ситуация может измениться в том случае, если в последующем будет сделан взнос в УК при согласованном решении действующих учредителей или куплены акции до размера в 25% или более капитала.

А вот выгодоприобретателем может быть любой учредитель, так как в его собственности есть какая-то доля капитала компании, пусть и маленькая.

Может ли бенефициар занимать должность генерального директора?

Да, законом не запрещено выбрать на должность генерального директора одного из учредителей. Причем размер его доли в УК не важен. Главное – это назначение на должность, подписанное всеми участниками компании.

Основной пример: генеральный директор – единственный учредитель ООО. Он единолично принимает решение о назначении на должность генерального директора любого человека, в том числе и себя.

Стоит отметить, что бенефициар может быть генеральным директором, но не обязан. На должность могут назначить любого человека, который больше подходит по профессиональным или личностным качествам.

Бенефициарный и фактический владелец компании – это одно и то же?

В принципе эти термины можно назвать одинаковыми, хотя определения фактического владельца компании в законах нет. Фактический владелец – это тот, кто распоряжается компанией и действует от ее имени. Распоряжаться можно только при наличии собственности, так как в противном случае все равно придется получить разрешение собственника на какие-либо значимые действия.

Бенефициар и бенефициарный владелец – это одно и то же?

Это похожие термины, то не каждый бенефициар признается бенефициарным владельцем. Например, бенефициаром может быть человек, застрахованный по договору страхования жизни. Или же просто получатель платежа. А термин «бенефициарный владелец» используется только в отношении компаний.

Является ли генеральный директор бенефициаром?

Да, генерального директора могут отнести к бенефициарам. Чаще всего это происходит в тех случаях, когда гендир, используя положение в компании, начинает действовать от своего имени и не в интересах компании.

Например, заключил многомиллионный договор поставки с ценой товара в разы ниже себестоимости и без согласования с собственниками бизнеса. «На руки» от покупателя получил крупную сумму денег за снижение стоимости. В этом случае генерального директора могут признать выгодоприобретателем, если компания будет доведена до банкротства.

Кто такие бенефициарные владельцы — определение

Законодательное определение бенефициарного владельца содержится в Федеральном законе РФ № 115 от 07.08.2001 года.

Согласно этого определения:

В этом же нормативном акте содержится определение выгодоприобретателя как лица, к выгоде которого происходят действия в отношении денежных средств и имущества, в том числе и на основании соответствующих договоров (агентских, поручительских, доверительного управления, комиссии).

Кого называют бенефициарным владельцем и кто им может стать

В зависимости от сферы экономических отношений и возникающих в процессе распоряжения имуществом ситуаций, значение термина «бенефициар» может несколько различаться.

Исходя из вида деятельности и отношения к имуществу, бенефициарами могут являться:

- наследники, указанные в завещании как лица, принимающие определенное имущество в собственность или в управление, а также лица, являющиеся выгодоприобретателями в случае смерти получателя каких-либо выплат;

- арендодатели, предоставляющие принадлежащие им имущество в аренду за регулярную плату;

- владельцы банковских счетов;

- клиенты трастовых организаций, предоставившие своё имущество или финансы в доверительное управление для получения дохода;

- собственники документарных аккредитивов;

- лица, являющиеся получателями выплат по договорам страхования;

- фактические владельцы компаний.

Для обеспечения собственной безопасности или в целях исключения претензий со стороны различных государственных органов, в современном финансовом мире очень часто прибегают к сокрытию информации об истинном собственнике определенных активов.

Обязанность по учету и уведомлении о бенефициарах

Если компания хочет участвовать в сделках с государственными органами или подписывать договоры с кредитными организациями, ей придется собрать полную информацию о своей деятельности и владельцах. Всех. Включая конечных приобретателей прибыли.

С целью подтверждения собственной благонадежности желающие открыть вклад или совершить иные операции с финансами в обязательном порядке должны предоставлять сведения о своей деятельности. В случае открытия в отношении клиента уголовного дела, кредитно-финансовые учреждения обязаны предоставить данные следственным органам.

В список документов, предоставляемых в обязательном порядке, входят:

- удостоверение личности каждого собственника;

- адрес места фактического проживания;

- заполненную анкету специального профиля.

Если сведения предоставят не в полном объеме или в них будет содержаться неточная или заведомо искаженная информация, договор вторая сторона не подпишет.

Ответственность за неуведомление

С 21 декабря 16 года юридических лиц в России обязали вести учет и уведомлять ФНС РФ и Росфинмониторинг о собственных бенефициарных владельцах ежегодно. В противном случае, такие организации будут штрафовать до полумиллиона, а их владельцев до 40 тысяч рублей.

Как подавать сведения о бенефициарах

Информация о бенефициарах предоставляется в свободной форме с указанием ФИО, его даты рождения, принадлежности гражданства, сведений о месте проживания, паспортных данных. Для обновления данных надо вести учет следующих документов:

- правила сбора и хранения сведений о бенефициарном собственнике;

- правила учета мер, применяемых для выяснения бенефициарных собственников;

- список бенефициарных собственников (аналогично списку участников);

- анкета, содержащая идентификационные сведения о бенефициарных собственниках;

- сведения о цепочке собственников.

Таким образом, приобретателем прибыли может быть назван любой человек, получающий доход от составленного договора, долгового документа или от деятельности компании

Государственные надзорные органы с большим вниманием относятся к бенефициарам коммерческих предприятий. Контроль необходим для соблюдения прав граждан и защиты государства от коррупции, деятельности преступных организаций и террористических групп.

Как правило, компании негативно настроены по отношению к контролю

Поэтому часто они выводят деньги в оффшоры, где для фиктивного управления компанией нанимают номинальных управляющих. Если использовать правильные схемы и страны, вероятность нарушения конфиденциальности крайне мало, но все же есть: утечка информации, изменения политической ситуации и законов в оффшорной юрисдикции в теории могут привести к передаче сведений заинтересованным государствам.

Само по себе понятие бенефициара не несет негативного смысла. Это обычный экономико-юридический термин, использующийся для характеристики определенной группы лиц. Вы тоже можете быть к ней отнесены в зависимости от сферы деятельности и включенности в правовые отношения особого типа. Поэтому не спешите судить каждого, кого СМИ называют бенефициаром.

Как определить бенефициара

Бенефициарами могут быть как один, так и несколько фактических владельцев фирмы. Отличительный признак таких собственников – наличие возможности различной степени влияния на деятельность компании. Установить бенефициаров, как правило, сложно. Дело в том, что информация о таких владельцах может вовсе не фигурировать в документах фирмы. Также сведения о собственниках могут содержаться в официальных бумагах, но степень их участия может быть занижена. Отсутствие информации о бенефициарах может быть связано с этими причинами:

- Наличие оффшоров.

- Уклонение от налоговых платежей.

- Легализация денег, полученных преступным путем (отмывание).

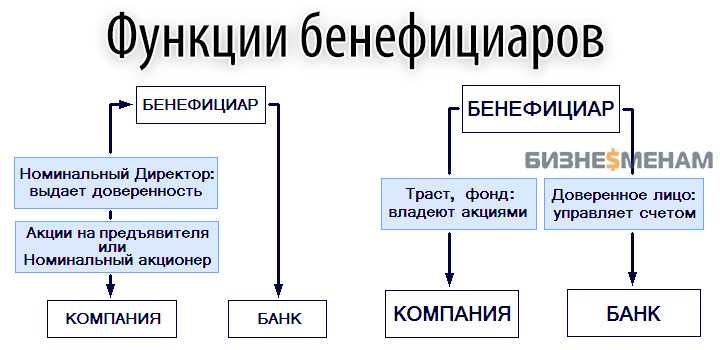

Для сокрытия бенефициаров используются различные схемы. Для установления скрытых владельцев нужно знать все эти схемы. Как правило, для сокрытия сведений используется особый метод оформления имущества и правоустанавливающих документов. К примеру, лицо получает доступ к счетам фирмы по доверенности. Доверенность предоставляется «подставным» руководителем. В итоге бенефициар фактически наделяется правом собственности на акции на предъявителя. Вместо «подставного» директора могут фигурировать номинальные владельцы ценных бумаг.

ВАЖНО!

Существует также термин «конечный бенефициар». Что он обозначает? В процессе установления фактических владельцев выявляется цепочка выгодоприобретателей

Данная цепочка завершается основным получателем выгоды – конечным бенефициаром. Это лицо, получающее доход от работы фирмы.

Основания для признания бенефициарным владельцем

- Информация о контрагенте-должнике: банк может получить информацию о бенефициаре через контрагента-должника, который обязан разглашать такую информацию при осуществлении кредитных или иных обязательств перед учреждением. В таком случае банк сможет получить непосредственные сведения о бенефициарном владельце юридического лица.

- Раскрытие информации контрагентом: еще одним источником информации о бенефициарном владельце может быть сам контрагент. В соответствии с нормами законодательства, контрагент обязан предоставить достоверную информацию о своих бенефициарных владельцах, что позволяет банку получить полные и корректные данные о конечном выгодоприобретателе.

- Резюме компании: при оценке риска операций с юридическим лицом банк может прибегнуть к анализу резюме компании, в котором обычно указывается информация о ее владельце. Это позволяет банку выделить цепочку бенефициарных владельцев и определить бенефициарного владельца.

- Налогообложение: информация о владельце юридического лица может быть указана в налоговых декларациях или других документах, связанных с налогообложением. Это также может быть основанием для идентификации бенефициарного владельца.