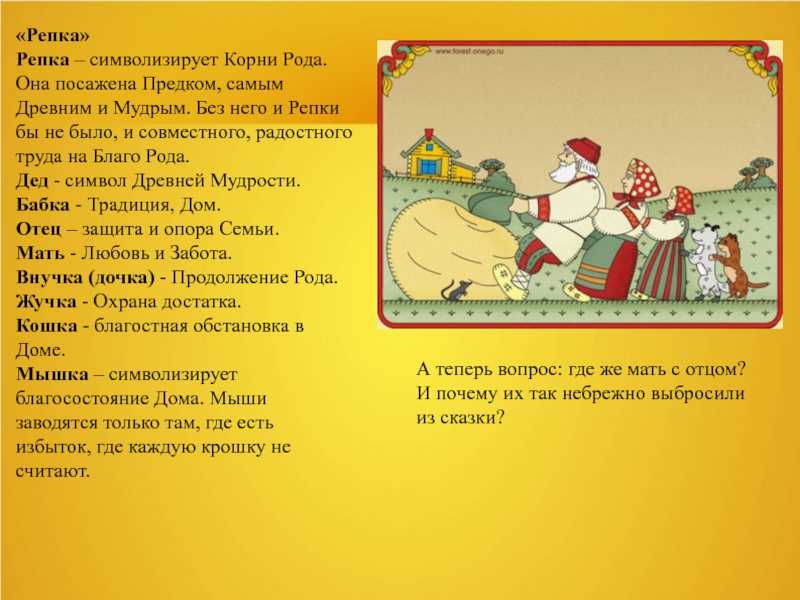

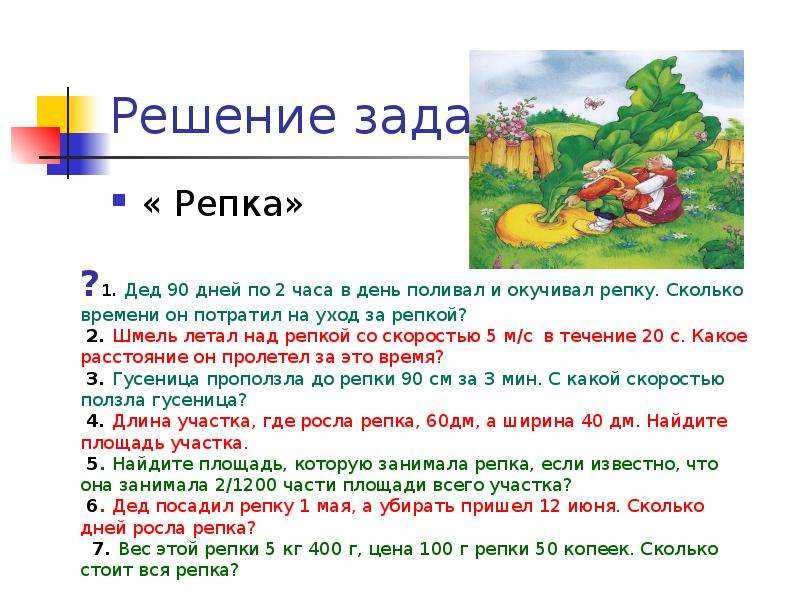

Магия числа 9

Существует предположение, что до принятия христианства на Руси неделя считалась НЕ как 7-дневный период (аналог 7-дневного божественного творения), а как 9-дневный. Так, косвенное подтверждение этому есть в том же словаре В. И. Даля:

Интересно, что 360 градусов в круге ровно делятся на 9, что в результате дает 40. Можно переложить это годовой календарь, который сам представляет собой круговое движение Земли вокруг солнца (=360 дней, что может быть как ошибкой древних астрономов, так и последующим замедлением вращения, приведшему к тому, что теперь дней уже стало 365), при этом если длина месяца составляет 40 дней (как указано у Даля), то месяцев в году получится как раз 9.

Соответственно, число 9 на Руси приобретает некий особый сакральный смыл — и оно действительно нередко фигурирует в разных подсчетах, отметках и поговорках:

Исходя из всего вышесказанного получается, что девятка символизирует некое завершение, полноту. Девятка — это уже нечто переходящее в новое качество, на новый уровень — «девять человек — все равно что десяток».

Некоторые авторы рассматривают эту числовую гипотезу глубже — на сакральном уровне чисел и взаимодействия различных вибраций, миров Яви, Прави и Нави. Так, первые четыре персонажа — проявленные:

- Дед и Бабка (мир богов и/или предков) — то, что должно быть, мир богов и/или предков, мир Прави. Олицетворяют силу мужского (Дед/Сварог) и женского (Бабка/Мать Лада) начала.

- Внучка и сучка — то, что есть, мир Яви. Олицетворяют всех ныне живущих людей и животный мир.

А пять «ног» — это некие непроявленные еще потусторонние силы Нави (темная материя?), которые также участвуют в формировании событий физического плана на Земле. Они представляют собой вибрации, намерения, непроявленную энергию.

Координация усилий первых четырех трактуется как создание порядка из хаоса, а пятерка невидимых «ног» представляет собой единство пяти стихий, что вместе (девятка) дает полноту и завершенность — то есть вибрации космоса, проявленные через конкретных творцов реализуются в Яви.

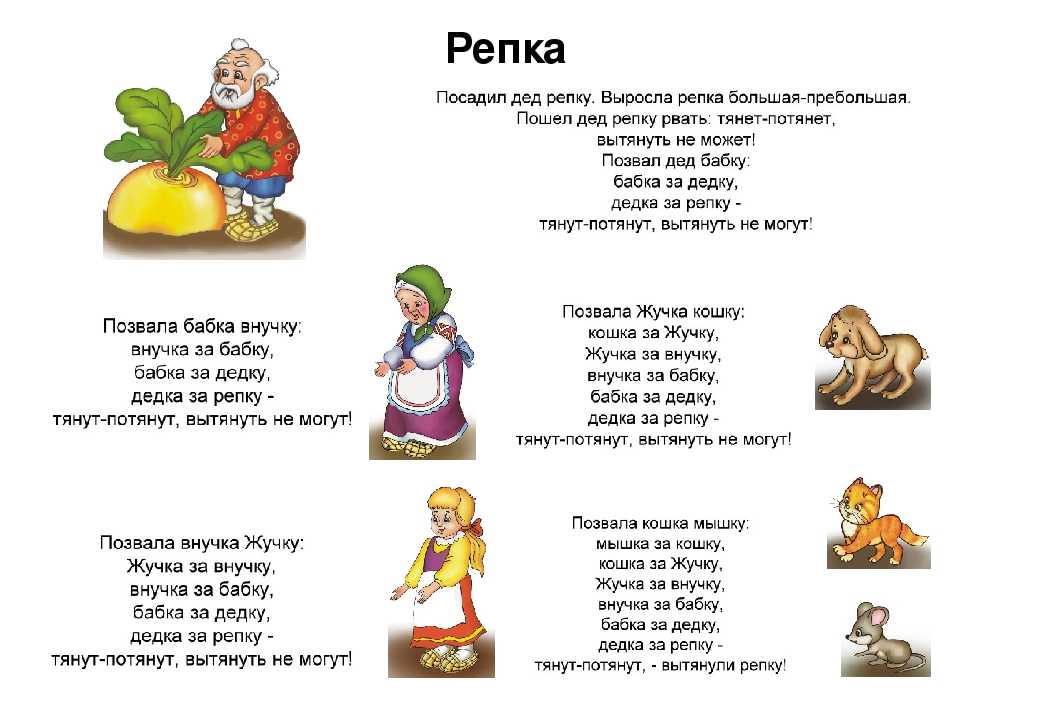

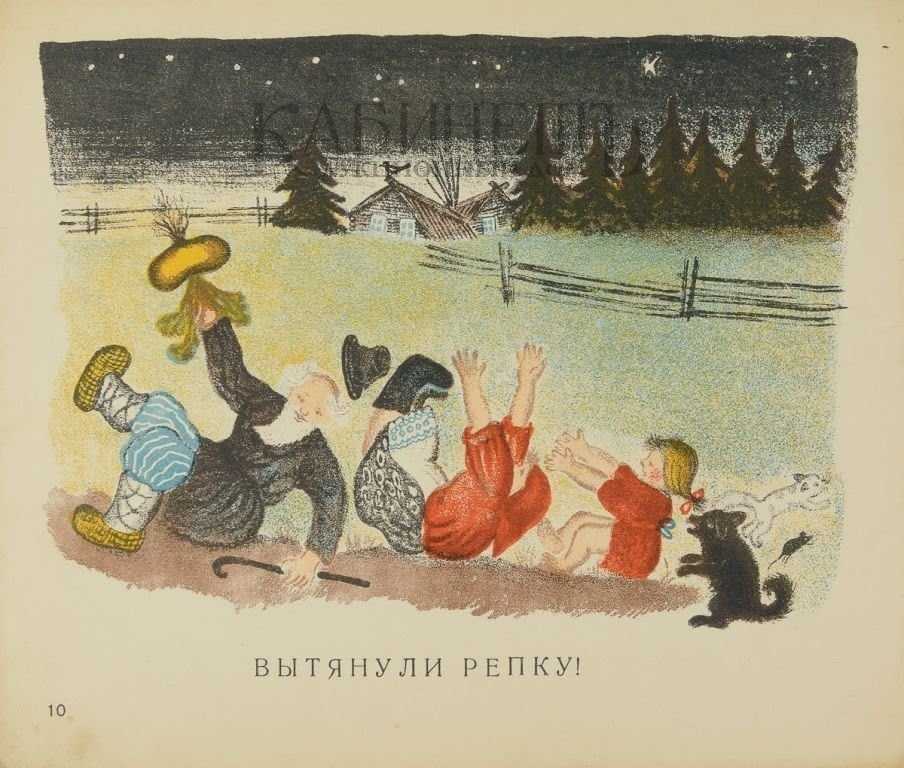

Напомним, что именно девять персонажей потребовалось для того, чтобы вытащить Репку: дед, бабка, внучка, сучка и пять ног. Однако, опять же в данной версии мы не видим никакого объяснения собственно «ног», кроме того, есть некоторые сомнения касательно того всегда ли героев в сказке именно девять, или это так лишь в версиях записанных А. Н. Афанасьевым и П. А. Бессоновым.

Прямое участие и доля

Под прямым участием понимается непосредственное участие в деятельности или капитале компании или организации другой организации или компании, а так же конкретного частного физического лица. То есть одна компания должна прямым образом воздействовать на капитал или экономическую деятельность другой, что отражается в соответствующих документах.

При этом в налоговом законодательстве предусмотрены три способа расчета доли непосредственного прямого участия в капитале или деятельности экономического характера компании:

- путем подсчета голосующих акций принадлежащей одной компании в другой компании;

- путем подсчета доли, принадлежащей одной компании, в капитале другой компании;

- путем подсчета доли, принадлежащей одной компании, которая прямо пропорциональна количеству существующих участников в другой компании.

Последний способ применяется тогда и только тогда, когда первыми двумя вычислить и подсчитать долю участия не представляется возможным.

Среди всех голосующих акций компании выделяют привилегированные акции и обыкновенные. Для расчетов по первому способу для учета всегда берутся только обычные акции, при условии, что их доля в капитале намного выше, чем привилегированных.

Например, есть компания «В», в капитале которой участвуют компании «П», «М» и «К». У последней в компании содержится 5 миллионов рублей (5 000 акций обычных), на долю «П» приходится 6 миллионов рублей (6 000 акций обычных), а на долю «М» — 3 миллиона рублей (3 000 обычных акций).

Все вместе они вложились в капитал компании «В» на 14 миллионов рублей. В этом случае доля участия компании «К» будет составлять: 5 миллионов рублей/14 миллионов рублей * 100% = 35%. То есть компания попадает под категорию взаимозависимых лиц, поэтому все сделки между компанией «К» и «В» будут проводиться по особым условиям, отличных от рыночных.

Для расчета по второму способу для учета берутся и привилегированные акции, и обычные. Так, если в компании «В» на долю привилегированных акций приходится: компании «К» — 4 миллиона рублей (например, 200 акций), на компанию «П» — 3 миллиона рублей (например, 150 акций), а на компанию «М» — 1,5 миллиона рублей (700 акций, например), то расчет будет примерно таким:

- на компанию «К» всего приходится 9 миллионов рублей в акциях, доля участия составляет — 9/22,5*100%=40%

- на компанию «П» всего приходится 9 миллионов рублей в акциях, доля участия составляет — 9/22,5*100%=40%;

- на компанию «М» всего приходится 4,5 миллиона рублей в акциях, доля участия составляет — 4,5/22,5*100%=20%.

Определение доли участия лица в организации производится по такому же принципу: необходимо знать, сколько на него и его семью приходится акций в компании, или при незнании — использовать метод пропорционального количества участников.

«Золотые» принципы строительства

Лектор Сергей Данилов, знаменитый своими нестандартными глубокомысленными трактовками исконных русских слов, приводил в свое время такое объяснение сказки про «Репку» — по его версии речь идет о расчете правильных углов ската крыши при строительстве в зависимости от назначения помещения.

Так, он предлагает нарисовать круг с 16 точками (считается, что именно шестнадцатеричная система счета существовала на Руси в древности и применялась в строительстве), далее за нулевую точку принять вершину и вести отсчет «ног» следующим образом:

- Нулевая точка соединенная с первыми отстоящими от нее точками = первая нога;

- Нулевая точка соединенная со вторыми = вторая нога;

- Нулевая точка соединенная с третьими = третья нога;

- Нулевая точка соединенная с четвертыми = четвертая нога;

- Нулевая точка соединенная с пятыми точками = пятая нога.

Данилов связывает получившиеся углы ската крыши с энергетическими потоками и говорит, что именно «пятая нога» соответствует параметрам комфортным для проживания людей. Он считает, что крыши жилых помещений на Руси соответствовали этому углу (на рисунке ниже — это последние фиолетовые линии).

Расчет углов скатов крыш по С.Данилову

Чем более крутой скат — тем выше токи энергий. Поэтому «первая нога» (почти пологий скат) применялась в крышах амбаров для хранения продуктов, вторая — для птичников, третья — для хлевов, где находились животные, четвертая — для пристроек к дому, пятая — для непосредственно изб и теремов, а седьмая (наиболее острая, устремленная ввысь кровля) использовалась в различных культовых, сакральных постройках (что в принципе верно и по сей день — все религиозные строения как бы вытянуты вверх, как и знаменитые пирамиды Александра Голода, в которых, согласно некоторым исследованиям, например, наблюдается эффект самозатачивания лезвий).

Версия интересная и красивая, но не совсем понятно для чего такие сложные расчеты закодированы в детскую сказку

Можно предположить, что некоторые истины должны быть усвоены с детства на подсознательном уровне, однако, получается, что в самом тексте сказки нет самого важного — указаний на значения «ног». Кажется, что «пятая» — самая важная, но, как видим есть же и «седьмая» (еще более насыщенная энергией), почему же сказка «Репка» делает акцент не на ней?

Бесконечный стих для засыпания

Вполне возможно, что «ног» может быть совершенно любое количество! Например, в детском игровом стихотворении, записанном в песенных сборниках XX века ног уже десять!

Остается только гадать — могло ли в сказке число ног быть совершенно любым (то есть оно не принципиально для понимания ее сути) или же это поздний вариант переработки, созданный на базе оригинала сказки, когда люди уже не понимали ни смысла «ног», ни смысла собственно числа 9.

Ф.Н.Рисс, Колыбельная песня. Ранее 1886 г.

Отсюда, возникает еще одна версия. Может быть, сказка — это просто некий бесконечный стих для засыпания? Или для обучения детей счету? В таком случае многократное повторение того какое число идет за каким помогает как выучить их порядок, так и усыпить монотонными повторениями.

Впрочем, открытым остается вопрос почему именно «ноги»? Почему не кто-то простой и понятный, известный детям с рождения — лошади, мышки, курочки?

Через общего учредителя

Взаимозависимыми признаются организации,

если одно и то же лицо прямо и (или)

косвенно участвует в них и доля такого

участия в каждой организации составляет

более 25 процентов (п. 3 ст. 105.1 НК РФ).

Предположим, Иванов владеет долей 35

процентов в уставном капитале компании «А» и

30 процентов в уставном капитале компании

«В». Компании «А» и «В» являются

взаимозависимыми.

Теперь допустим, что Иванов владеет долей 35

процентов компании «А» и 15 процентов

компании В. В этом случае компании «А» и «В»

взаимозависимыми не признаются, потому что

доля Иванова в «В» не превышает 25

процентов.

Аналогичные правила применяются, если вместо

Иванова будет какое-нибудь юридическое лицо.

Правила определения размера доли косвенного

участия как для физических, так и для

юридических лиц установлены п. 3 ст. 105.2

НК РФ (п. 5 ст. 105.2 НК РФ).

Как определить долю косвенного участия одной компании в другой организации?

Существует организация Х – ее акциями владеют фирмы A, B, Y соответственно в таких пропорциях: 20%, 30%, 50%. Сама организация Х участвует в акционерном капитале фирмы Y с долей 60%. В правоотношениях участвует и компания Z, у которой 40% акций организации Y.

Нужно посчитать фактические доли фирм A, B, Z в капиталах X, Y. Данные можно представить в виде рисунка: Доля компании X в самой себе составляет 30% (считаем путем умножения 60% * 50%). Эта доля распределяется между всеми участниками перекрестного владения пропорционально их долям.

Долю каждого участника следует умножить на значение 1.429 (определено по формуле (1 / (1 – 0.3))).

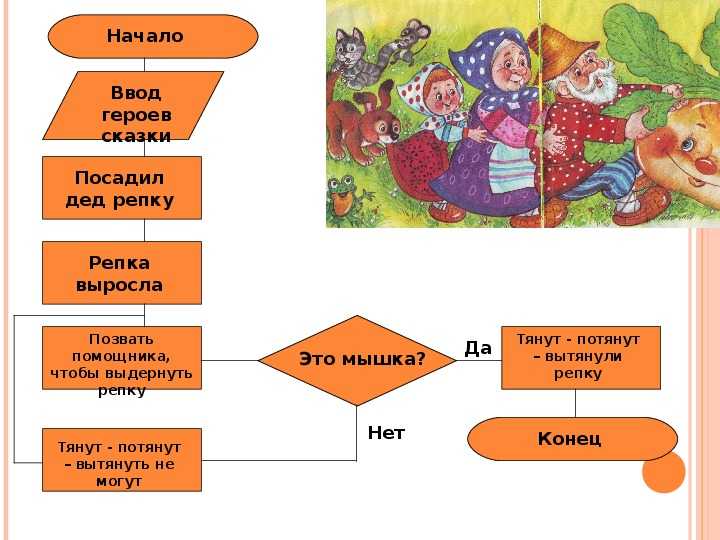

Мышка за кошку, кошка за Жучку, Жучка за внучку, внучка за бабку, бабка за дедку, дедка за репку…

Кто представляет интересы Вашей компании в судебных заседаниях?

Кто тянет-потянет репку в виде судебного дела?

Дед?

Только специалисты юридической службы?

Очевидно, в большинстве случаев в судебном заседании от имени компании участвуют исключительно юристы.

Вы специалист юридической службы.

Не считаете ли Вы, что нередко по особым судебным делам компании нужно звать на помощь специалистов других его подразделений?

Судебная работа – это только работа юристов или адвокатов, которые до сих пор не теряют надежды монополизировать эту деятельность?

Зовете ли Вы на помощь мышку, кошку, Жучку, внучку, бабку, чтобы вытянуть упомянутую большую-пребольшую репку?

Представляется, что практика активного привлечения специалистов других подразделений к участию в судебном заседании может не только повысить эффективность судебной работы, но и значимость юристов в компании.

Рекомендуется предварительно совместными усилиями подготовить в письменной форме выступление специалиста соответствующего подразделения компании, которое обязательно следует приобщить к материалам дела через канцелярию суда.

Участвует ли в прецедентных и важных судебных разбирательствах пресс-служба компании для обеспечения пиар-сопровождения этих разбирательства в интересах компании?

Как часто участвует в судебных заседаниях Генеральный директор Вашей компании?

Вы обращались к Генеральному директору с подобной просьбой в рамках подготовки к судебному заседанию?

Почему бы Генеральному директору не выступить в судебном заседании и не рассказать судье о компании, ее основных видах деятельности и продукции, потребителях, численности работников, сумме уплачиваемых налогов, социальных проектах и т.п.?

Почему бы Генеральному директору без юризмов не объяснить судье, что будет для компании, его работников, потребителей, бюджета, города если будет принято то или иное судебное решение?

Почему бы Генеральному директору на своем языке без ссылок на законы не пояснить судье правоту компании по соответствующему судебному делу?

На мой взгляд, выступление 1-го лица компании как высшая форма проявления уважения к суду положительно настроит судью на законное и справедливое правосудие.

Активно ли Вы привлекаете в судебной работе арбитражных заседателей, свидетелей, экспертов, специалистов, прокуратуру, представителей иных государственных и муниципальных органов, третьих лиц, соистцов и соответчиков?

Для того, чтобы избежать отказа суда в привлечении указанных «помощников деда» к участию в судебном заседании важно заранее о них заявлять при подаче исковых заявлений! В ходе судебного процесса следует оформлять ходатайства об их привлечении к участию в судебном заседании в письменной форме и представлять в суд через его канцелярию!

PS– «Кликнула Муська мышку. Мышка за кошку, кошка за Жучку, Жучка за внучку, внучка за бабку, бабка за дедку, дедка за репку: тянут-потянут — вытащили репку»

См. также — http://blog.abakshin.com/archives/753

Метки: Case Engineering, ДАП, Планирование, Развитие, Совещания, Стандарты, Суды

Запись создана: Среда, 27 Май 2009 в 0:00 и находится в рубриках Лаборатория эффективной правовой работы, Полезные ресурсы, Судебная работа. Вы можете следить за комментариями к этой записи через ленту RSS 2.0.

Вы можете , или trackback с вашего собственного сайта.

Формат БДДС косвенным методом

Раздел операционной деятельности всегда начинается с чистой прибыли за период, затем следуют «неденежные» расходы, прибыли и убытки, которые необходимо добавить или вычесть из чистой прибыли. Эти «неденежные» операции обычно включают:

- амортизационные отчисления;

- прибыль или убыток от продажи активов;

- убытки по дебиторской задолженности.

При этом, «неденежные» расходы и убытки нужно прибавить, а прибыль необходимо вычесть.

Следующий раздел, относящийся также к операционной деятельности, корректирует чистую прибыль на изменения в активах, которые влияют на денежные средства. Эти учетные записи обычно включают:

- задолженность на счетах;

- инвентаризация;

- авансируемые затраты;

- дебиторская задолженность сотрудников и владельцев.

В данном разделе нужно рассчитать, как изменения в счетах активов повлияют на денежные средства, чтобы определить, каким образом должен быть скорректирован доход. Когда актив увеличивается в течение года, наличные деньги могут использоваться для покупки нового актива. Таким образом, чистое увеличение счета актива фактически уменьшило денежные средства, поэтому нам необходимо вычесть это увеличение из чистой прибыли. Верно и обратное. Если счет актива уменьшается, нам нужно будет добавить эту сумму обратно в доход.

Вот общее правило при подготовке косвенного отчета о движении денежных средств:

- увеличение счета актива: вычитание суммы из дохода;

- учетная запись актива уменьшается: добавьте сумму к доходу.

Последний раздел операционной деятельности корректирует чистую прибыль на изменения в счетах обязательств, касающихся движения денежных средств в течение года.

Вот некоторые из учетных записей, которые обычно используются:

- кредиторская задолженность;

- начисленные расходы.

Поскольку обязательства имеют кредитовое сальдо в отличие от дебетового сальдо счетов активов, раздел обязательств работает противоположно разделу активов. Другими словами, увеличение обязательства должно быть добавлено обратно в доход. Например, если проанализировать кредиторскую задолженность к оплате, то если в течение года увеличивалась кредиторская задолженность, это означает, что мы что-то купили без использования наличных денег. Таким образом, эта сумма должна быть добавлена обратно.

Вот основной совет, который можно использовать для всех учетных записей:

- увеличение счета обязательств: добавляется сумма из дохода;

- списание обязательств: вычитается сумма из дохода.

Все описанные корректировки суммируются и эта сумма корректирует чистую прибыль за период в соответствии с денежными средствами, полученными от операционной деятельности.

Как определить долю косвенного участия одной компании в другой организации?

4 апреля 2013 года на Российском налоговом портале состоялась онлайн-конференция, посвященная вопросам трансфертного ценообразования. Эксперты юридической компании «НАФКО-Консультанты» в режиме онлайн ответили на многочисленные вопросы посетителей портала.

Среди вопросов, заданных на конференции был следующий: как правильно определить долю косвенного участия одной компании в другой организации, на основании ст. 1052 НК РФ?

Как рассказала старший юрист по налогообложению компании «НАФКО-Консультанты» Ирина Мостовая, порядок определения доли прямого и косвенного участия организаций и физических лиц в других организациях регулируется ст. 105.2 НК РФ. Косвенное владение долей в уставном капитале имеет место, когда одна организация участвует в другой организации через третьих лиц.

В связи с тем, что статья содержит достаточно громоздкие формулировки, рассмотрим порядок определения доли косвенного участия на примере двух самых распространенных ситуаций:

1) При т.н. последовательном участии:

– компания А владеет 100% Компании В;

– компания В владеет 75% Компании С;

– компании С владеет 35% Компании D.

Порядок расчета доли косвенного участия Компании А в Компании D:

(1 х 0,75 х 0,35) х 100% = 26,25%

2) При т.н. параллельном участии:

– компания А владеет 80% Компании В;

– компания В владеет 40% Компании D;

– компания А владеет 35% Компании С;

– компания С владеет 55% Компании D.

Порядок расчета доли косвенного участия Компании А в Компании D:

(0,8*0,4)*100% + (0,35*0,55)*100% = 51,25%

Как следует из пп. 1 п. 2 ст. 105.1 НК РФ взаимозависимыми лицами признаются организации в случае, если одна организация прямо и(или) косвенно участвует в другой организации и доля такого участия составляет более 25 %.

Обращаем внимание, что в судебном порядке могут учитываться и дополнительные обстоятельства для определения доли участия в организации (п. 4 ст

105.2 НК РФ).

Эффективный процент контроля и его расчет

Эффективный процент контроля – доля владения компанией (дочерней, ассоциированной или совместно-контролируемой) за минусом всех долей, которые принадлежат миноритарным акционерам прямо или косвенно через другие компании Группы, находящиеся в цепочке с данной компанией.

Эффективный процент контроля необходимо рассчитывать для определения неконтролируемой доли в консолидируемом капитале (доли меньшинства). Эта величина показывается в консолидированной отчетности как отдельная статья в разделе «Капитал» и ее смысл заключается в том, что эта та доля активов группы, которая не принадлежит ее основным акционерам. Отдельная классификация данной величины необходима, поскольку в консолидированную отчетность включаются все активы дочерних компаний, вне зависимости от того, сколько процентов долей в них принадлежит основным акционерам.

Эффективный процент контроля определяется в зависимости от структуры владения дочерними компаниями внутри группы.

При прямом владении материнская компания контролирует дочернюю компанию напрямую, а не через другую дочернюю компанию. В этом случае процент владения равен доли материнской компании в капитале дочерней компании.

Косвенное владение, представляет собой владение через другую дочернюю компанию. В случае косвенного владения доли эффективный процент владения компанией рассчитывается путем перемножения долей владения во всей цепочке дочерних компаний, через которую осуществляется контроль.

При перекрестном владении (например, когда материнская компания продает часть своих собственных акций (долей) дочерней компании в обмен на контрольный пакет ее акций) эффективный процент владения рассчитывается следующим образом.

определяется доля, принадлежащая конечным акционерам;

определяются все возможные цепочки прямого и косвенного контроля над компанией путем «развертывания» перекрестного владения;

определяется эффективный процент владения по каждой цепочке путем последовательного перемножения долей владения;

доли контроля по каждой цепочке суммируются.

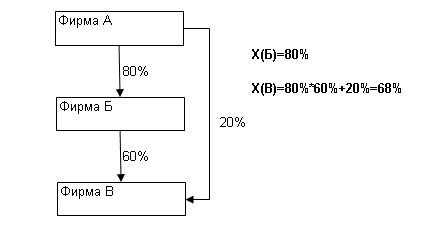

Для примера рассмотрим случай владения компанией, в котором имеются элементы прямого и перекрестного владения.

Фирма А контролирует 20% фирмы В напрямую, и 60% компании В косвенно через дочернюю компанию Б, которую она в свою очередь контролирует на 80%.

Доля владения при косвенном контроле определяется перемножением долей владений в компаниях цепочки; при прямом контроле доля владения соответствует доли в уставном капитале. В рассмотренной на рисунке ситуации доля владения складывается из двух составляющих – прямого и косвенного контроля, соответственно складывая эти две доли владения 80%*60%+20% получаем эффективный процент владения равный 68%.

Источник

Сельскохозяйственный календарь

Интересную версию опубликовала литератор Мара Рушева (на proza.ru) — она считает что в знаменитой сказке речь идет об осенней уборке репы для зимнего хранения, а «ноги» соответствуют счету в днях.

Так, традиционно уборка корнеплодов начиналась на Руси на Куприяна — это 13 сентября (или 31 августа по старому стилю). Читать подробнее про перевод дат из старого стиля в новый и календари на Руси

. Длится она ровно 15 дней до так называемого дня «репореза», который приходится на 28 сентября (или 15 сентября по старому стилю). Именно к «репорезу» нужно полностью завершить всю уборку урожая.

Если сложить все дни — то есть «ноги» в сказке про Репку (5 за 4, 4 за 3, 3 за 2, две за 1: 5+4+3+2+1 = 15) — мы получим 15 дней, то есть как раз разницу между Куприяновым днем и репорезом — или общий срок на протяжении которого ведется уборка этих корнеплодов.

Соответствие дней «ногам» из сказки объясняется следующим образом: в словаре В. И. Даля, есть следующие устаревшие слова:

То есть вполне возможно, что в каких-то местных говорах и диалектах (напомним, сказка была записана в Архангельской губернии) «нога» могла соответствовать «дню», так как определенные параллели со счетом времени явно прослеживаются.

Как рассчитать долю прямого участия одной организации в другой?

Определение доли прямого участия одной организации в другой необходимо для установления взаимозависимости лиц для целей применения контроля за трансфертным ценообразованием и определения контролируемой задолженности .

Один из основных критериев для признания лиц взаимозависимыми — наличие доли прямого и (или) косвенного участия одной организации в другой не менее 20% .

Доля участия одной организации в другой организации определяется в процентах по следующей формуле :

При определении доли прямого участия одной организации в другой организации можно выделить 3 случая :

1. Долей прямого участия признается принадлежащая одной организации доля акций другой организации.

Если организация владеет акциями акционерного общества (АО), это означает, что у нее есть доля прямого участия в АО.

Уставный фонд АО не должен быть ниже минимального значения (минимум определяется исходя из базовой величины (БВ)). Кроме того, в ЗАО ограничивается количество акционеров :

Привилегированные акции (их доля .

Внимание! В ст. 20 НК не оговариваются категории (типы) акций

В связи с этим для целей определения взаимозависимости лиц в расчет доли прямого участия включаются все акции вне зависимости от категории и типа.

Пример. Расчет доли прямого участия в АО

Уставный фонд ЗАО «А» составляет 20000 руб. и разделен:

— на простые (обыкновенные) акции — 160 шт. номиналом 100 руб. на общую сумму 16000 руб.;

— привилегированные акции — 20 шт. номиналом 200 руб. на общую сумму 4000 руб.

Акции распределены между акционерами следующим образом:

| Акционеры | Простые акции | Привилегированные акции | Всего акций / Размер УФ | |||

| шт. | руб. | шт. | руб. | шт. | руб. | |

| «Б» | 50 | 5000 | 5 | 1000 | 55 | 6000 |

| «В» | 70 | 7000 | 15 | 3000 | 85 | 10000 |

| «Г» | 40 | 4000 | — | — | 40 | 4000 |

| Всего: | 160 | 16000 | 20 | 4000 | 180 | 20000 |

При расчете долей прямого участия в ЗАО «А» учитываются как простые, так и привилегированные акции владельцев:

| Акционеры | Расчет | Доля прямого участия в «А», % |

| «Б» | 6000 / 20000 x 100 | 30 |

| «В» | 10000 / 20000 x 100 | 50 |

| «Г» | 4000 / 20000 x 100 | 20 |

| Всего: | X | 100 |

2. Долей прямого участия признается принадлежащая одной организации доля в уставном фонде (УФ) другой организации. В частности, это касается случаев, когда организация внесла вклад в УФ хозобщества (ООО, ОДО) или приобрела долю в УФ.

Минимальный размер УФ для ООО и ОДО законодательством не установлен, но есть ограничение на количество участников — их не должно быть более 50 :

Долю прямого участия организации в УФ хозобщества (ООО, ОДО) можно определить согласно уставным документам хозобщества. Если она выражена в %, то дополнительных расчетов проводить не потребуется. Если в денежном выражении, то проводится несложный математический расчет:

Пример. Расчет доли прямого участия в ООО

Уставный фонд ООО «А» состоит из вкладов трех участников и составляет 2500 руб., в том числе ОДО «Б» внесла в УФ 1200 руб., ЗАО «С» — 800 руб., ОДО «Д» — 500 руб.

Доли прямого участия в % в УФ ООО «А» составят:

ОДО «Б» — 48% (1200 / 2500 x 100);

ЗАО «С» — 32% (800 / 2500 x 100);

ОДО «Д» — 20% (500 / 2500 x 100).

3. Долей прямого участия признается принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации. Такой расчет проводят в случае невозможности определения доли акций или доли в УФ.

Пример. Расчет доли прямого участия в хозобществе пропорционально количеству участников

Уставный фонд хозобщества разделен между тремя участниками.

При расчете доли прямого участия пропорционально количеству участников каждый из них будет иметь долю в хозобществе в размере 33,3% (1 / 3 x 100).

Внимание! В качестве учредителей могут быть не только организации, но и физические лица. На них также распространяются указанные правила определения доли прямого участия в организации

Источник

Подсчет ног и поиск соответствий

Есть и еще один вариант трактовки, который в своем объяснении прибегает к теме одноногости. В нем «ноги» НЕ являются кем-то самостоятельным, а как бы соответствуют уже перечисленным персонажам:

- Сначала приходит одна нога — это хромой дед;

- Затем «две ноги» — это бабка;

- Затем «три ноги» — это внучка (подразумевается маленький ребенок, который еще неуверенно ходит и порой помогает себе рукой, то есть находится на промежуточной стадии между ползаньем на четвереньках и прямохождением. Или — в иной версии — это ребенок в ходунках из трех опорных ног);

- Затем «четыре» ноги — сучка;

- Затем «пять ног» — загадочный персонаж, объяснения которому нет.

Фото Дмитрия Багаева, начало XX в.

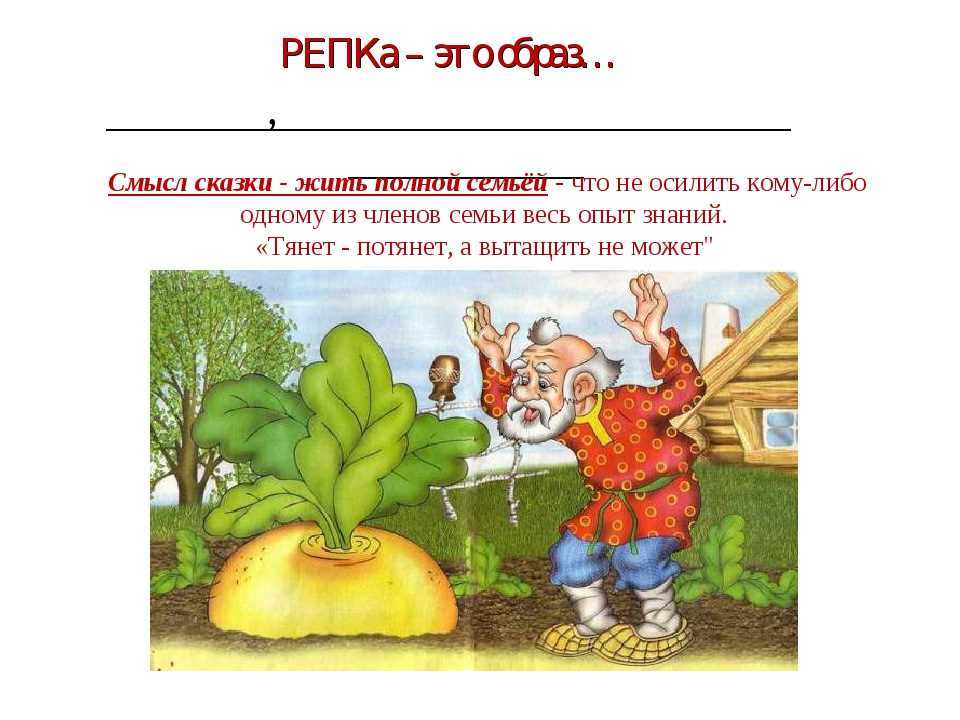

Впрочем, такая версия в целом кажется не слишком убедительной, ведь текст явно говорит о том, что дед, бабка, внучка и сучка совместными усилиями НЕ смогли вытянуть репку, и только потом — когда пришел некто еще (те самые «ноги») — это наконец им удалось. Поэтому вряд ли «ноги» являются дублями изначальных героев.

Кроме того, в этой версии самый главный вопрос пятой наги остается никак не раскрытым. Хотя наводит на ассоциации с поговоркой «как собаке пятая нога».

Санскрит?

Нередко для трактовки определенных древнерусских слов прибегают к санскриту (древний язык Индии, на сегодняшний день «мертвый» — аналогично латыни), так как корневые основы наших языков удивительно близки, что является доказанным фактом для значительного количества русских и индийских лингвистов.

Проверим, какие смыслы может дать нам санскрит по слову «нога».

К сожалению, именно в транскрипции «но-га» соответствий НЕ находится. Однако, в санскрите есть слово НА-ГА (नग /naga/ /naga/ m.), смысл которого выводится из составляющих его слогов: «на» = отрицание; «га»=движение (сравните русские слова телеГА, дороГА, ГАть, кочерГА, вьюГА, ГАрмонь, ГАрпун). НА-ГА = НЕ ДВИЖУЩИЙСЯ/ НЕ ХОДИТ.

Иллюстрация из книги Редьярда Киплинга The two jungle books, 1895 г.

Словом «НА-ГА» в санскрите может обозначаться:

1. гора

2. дерево

3. змея (вспомним известные с детства имена змей в истории Р.Киплинга про мангуста Рикки-Тикки-Тава — это были Наг и Нагайна/Нагена)

Впрочем, к сказке про «Репку» полученные значения применить не удается, или же отсутствуют какие-то необходимые для понимания логические связи. Можно, конечно, предположить, что репку помогают вытащить змеи, но в таком случае нужно было бы доказать что в определенных регионах Руси «нага» означала змею. Кроме того, это не проясняет нам суть сказки — почему змеи? Что это символизирует? В чем заключается мораль истории?

Обстоятельства при определении доли участия

Все обстоятельства, по которым определяются доли участия лица в компании, прописаны на законодательном уровне, поэтому все дополнительные обстоятельства, не указанные в законе, учитываются только по решению и усмотрению суда и никак иначе.

При этом судебные органы опираются на все возможные варианты, учитывают и рассматривают не только нормативно-правовые акты, определяющие порядки выделения долей, но и практику своих коллег, а также мнение Верховного суда РФ.

К основным законным обстоятельствам относят:

- участие или не участие ценных бумаг, полученных по договору кредитного займа этих бумаг;

- участие или не участие ценных бумаг, полученных по договору купли-продажи этих бумаг;

- участие или не участие иностранной структуры, при условии, что она не образована в отдельное юридически лицо.

При этом в каждой из случаев достаточно внимательно изучаются все обстоятельства. Так, к примеру, если в первой части договора купли-продажи компания выполнила все условия, а во второй соблюдены были не все условия, то ценные бумаги вообще не будут играть роли в определении долей. За основу будут браться общие правила, установленные для всех компаний — путем определения количества акций, а от их количества и долей участия.

При этом косвенное участие подразумевает участие в отношениях нескольких компаний через третьих лиц. Например, существует три компании, которые прямо мало связаны между собой, но третьи лица оказывают влияние на результаты экономической деятельности каждой из этих компаний.

Доказать, что отношения действительно влияют на результаты деятельности в экономической сфере, достаточно просто: путем сравнения аналогичных сделок между лицами, которые ни при каких условиях не могут быть взаимозависимыми лицами.

Компания заключила сделку с контрагентом, с

которым у нее общий учредитель — физическое

лицо. Этому учредителю принадлежат 30

процентов в уставном капитале компании и 40

процентов в уставном капитале контрагента.

Подскажем бухгалтеру, являются ли эти

компании взаимозависимыми.

Взаимозависимыми признаются лица, специфика

отношений между которыми может повлиять на

экономические результаты их деятельности,

условия сделки и ее результат (п. 1 ст.

105.1 НК РФ).

Случаи, когда лица (физические и

юридические) могут быть признаны

взаимозависимыми, приведены в п. 2 ст. 105.1

НК РФ (см. врезку на с. 26). В некоторых

ситуациях для того, чтобы определить наличие

взаимозависимости, нужно произвести расчеты.