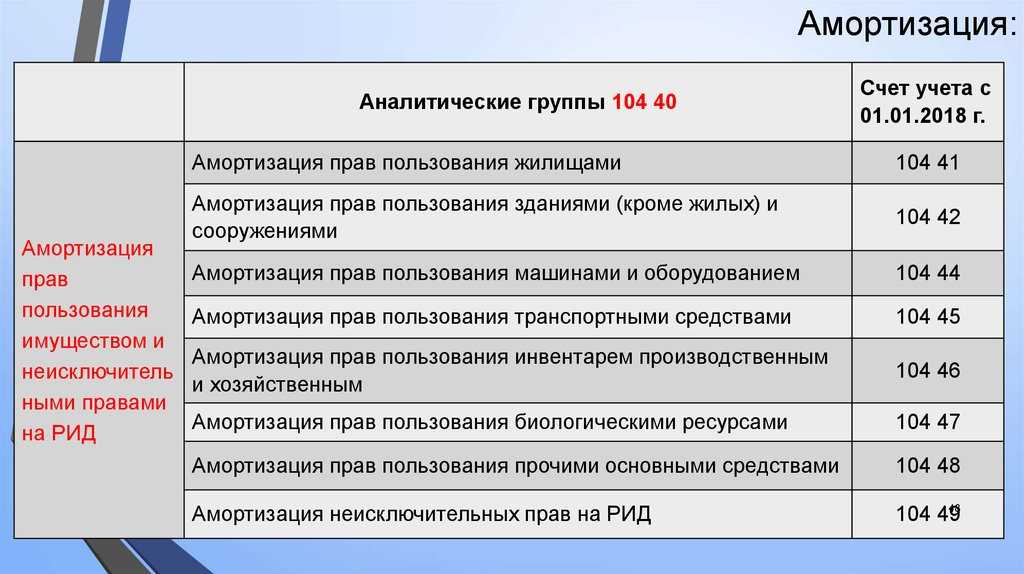

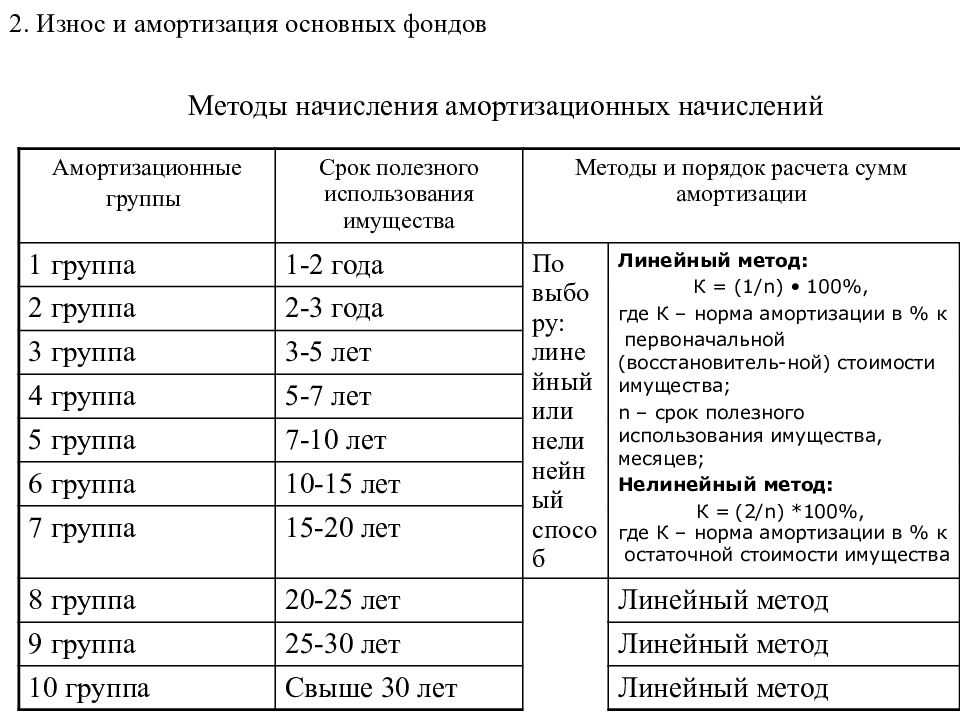

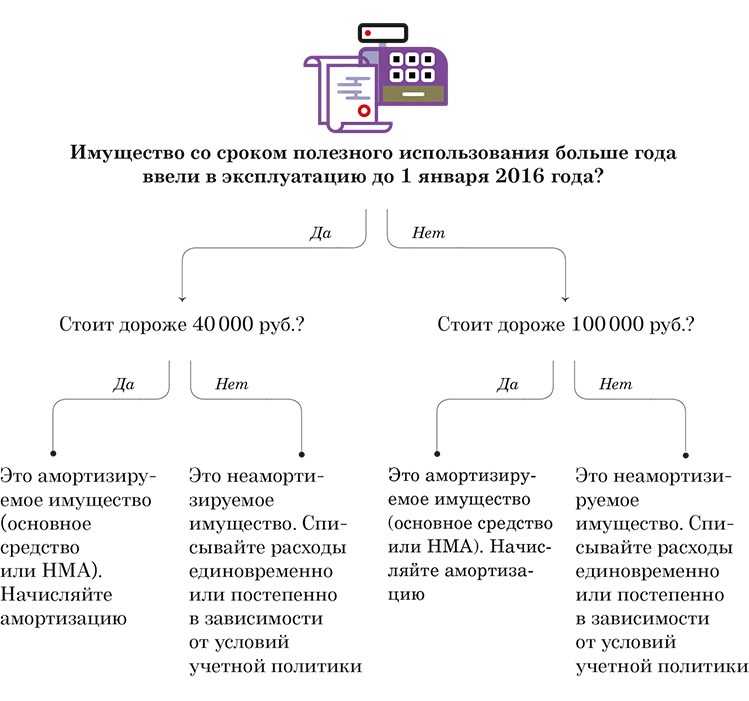

Амортизируемое имущество

При проведении амортизационного расчета специалист должен учитывать, что не любой объект собственности предприятия подлежит такому учету. Имущество организации, у которого необходимо определять его остаточную стоимость, называют амортизируемым.

В налоговом учете описано, что данные объекты должны иметь определенные критерии:

- Данное имущество должно приносить доход от производственной деятельности

- Оно не должно применяться предприятием как материал для изготовления продукта труда, а также подлежать реализации на рынке сбыта

- Изначальная стоимость не должна превышать 100 000 рублей

- Срок эксплуатации должен быть не более одного года

Таким образом, можно выделить определенные категории имущества организации, которое можно назвать амортизируемым. К ним относятся:

Когда рассчитывается амортизация

- Нематериальные активы предприятия

- Основные средства компании, которые являются собственностью предприятия

- Арендованное имущество, которое с согласия арендодателя было модифицировано компанией

При этом существует один нюанс, касающийся основных средств предприятия. В нескольких случаях предприятие может не начислять амортизацию. Специалисты к ним относят:

- Передачу имущества в безвозмездное пользование

- Перевод объекта собственности на консервацию длительностью более 3 месяцев

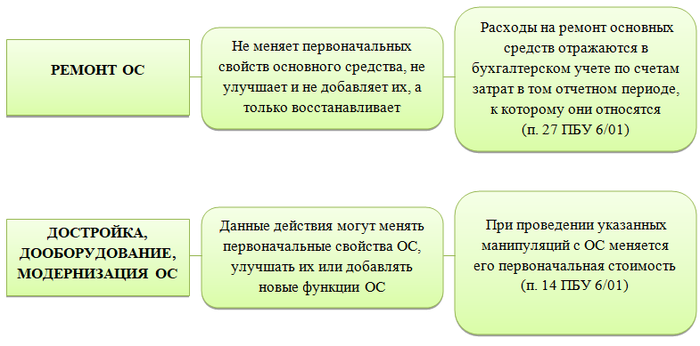

- Проведение ремонта или реконструкции, срок которого более одного года. Данное условие работает только в том случае, если средство труда на время проведения работ не участвует в производственной деятельности

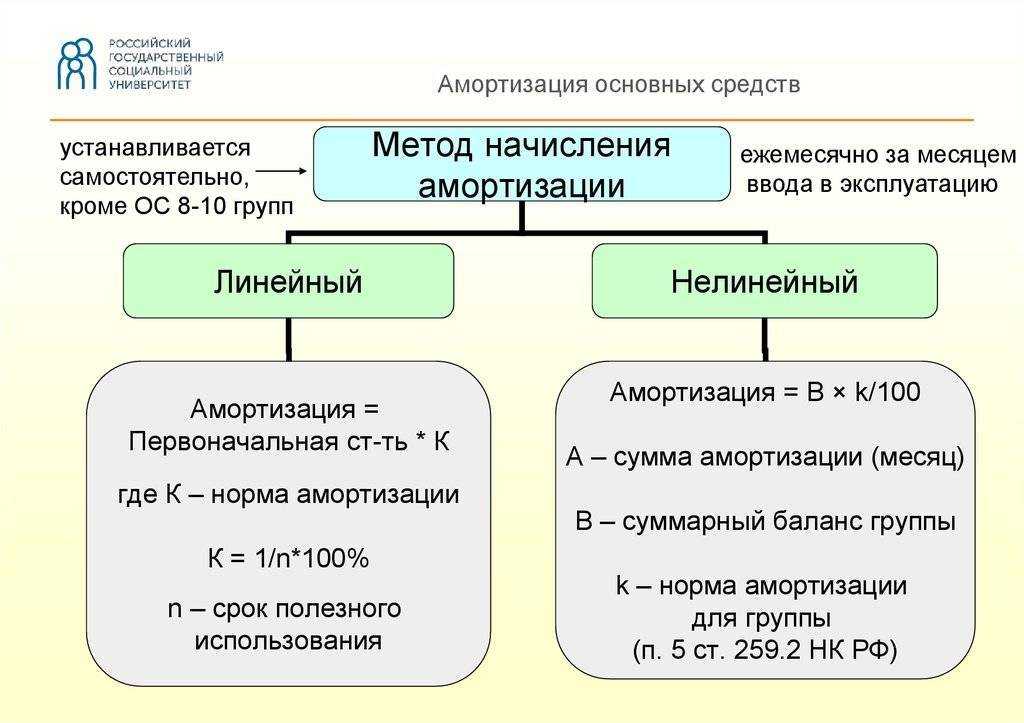

Линейный метод

Данный метод предпочтительнее использовать в том случае, если оборудование будет использоваться в течение всего срока работы. При этом подразумевается, что и прибыль, получаемая от его работы, будет также одинакова. При данном методе затраченная стоимость списывается равномерно в одинаковом денежном размере.

Для расчета коэффициента применяется следующая формула:

К=(1/n)100%, где:

- К – коэффициент амортизации. Данное число выражается в процентах,

- n – время его эксплуатации. Измеряется в месяцах.

К примеру, организацией было приобретено оборудование стоимостью в 50 000 рублей. Срок эксплуатации – 5 лет, то есть 60 месяцев.

Ежемесячный коэффициент для расчетов будет равняться:

(1/60)100 = 1.67.

При этом сумма ежемесячного отчисления в счет покупки оборудования составит:

50 000*1.67%= 835 рубля.

Данную сумму амортизационных начислений будет учитываться на протяжении 60 месяцев использования оборудования. По пришествию данного срока, даже в том случае, если станок будет в рабочем состоянии и не будет списан, амортизационные начисления не будут производиться или же будут приравниваться в документации к нулю.

Плюсы и минусы линейного способа

Как и любой метод, линейный способ имеет свои плюсы и минусы. Исходя из них, необходимо решать, стоит ли выбирать его в качестве основного метода.

Плюсы:

- Простота. Расчет производится только раз – сразу после внесения имущества на баланс. Полученная сумма действительна в течение всего срока эксплуатации;

- Списание стоимости проходит довольно точно и легко прослеживается благодаря одинаковой сумме;

- Отчисления производятся по каждому объекту отдельно. К примеру, если одновременно было куплено 2 или 3 разных станка, коэффициент амортизации и сумма отчислений для каждого рассчитывается в отдельности;

- Затраты равномерно переносятся на себестоимость производства.

Недостатки:

- Не подходит для оборудования, имеющего малый срок эксплуатации;

- В связи со снижением производительности в ходе работы, оборудование будет требовать значительных затрат на модернизацию и ремонт. При этом списание средств на погашение его стоимости будет идти равномерно;

- Не подходит предприятиям, часто обновляющим производственные фонды;

- Сумма уплаченного в течение использования объекта налога будет значительно выше, нежели при нелинейном.

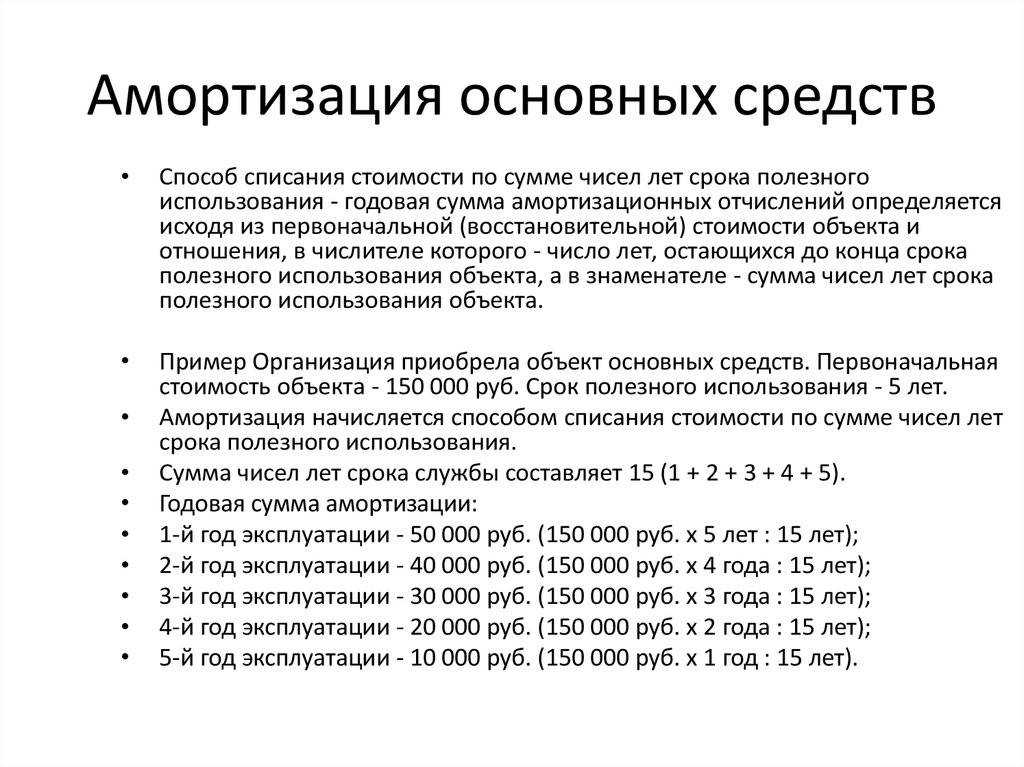

Пример расчета амортизации по методу списания по сумме лет использования

Для расчета амортизации по методу списания по сумме лет использования необходимо учитывать следующие основные понятия и принципы:

- Основные средства, которые подлежат амортизации, называются амортизируемыми активами.

- Амортизация – это процесс учета износа и старения основных средств в бухгалтерском учете.

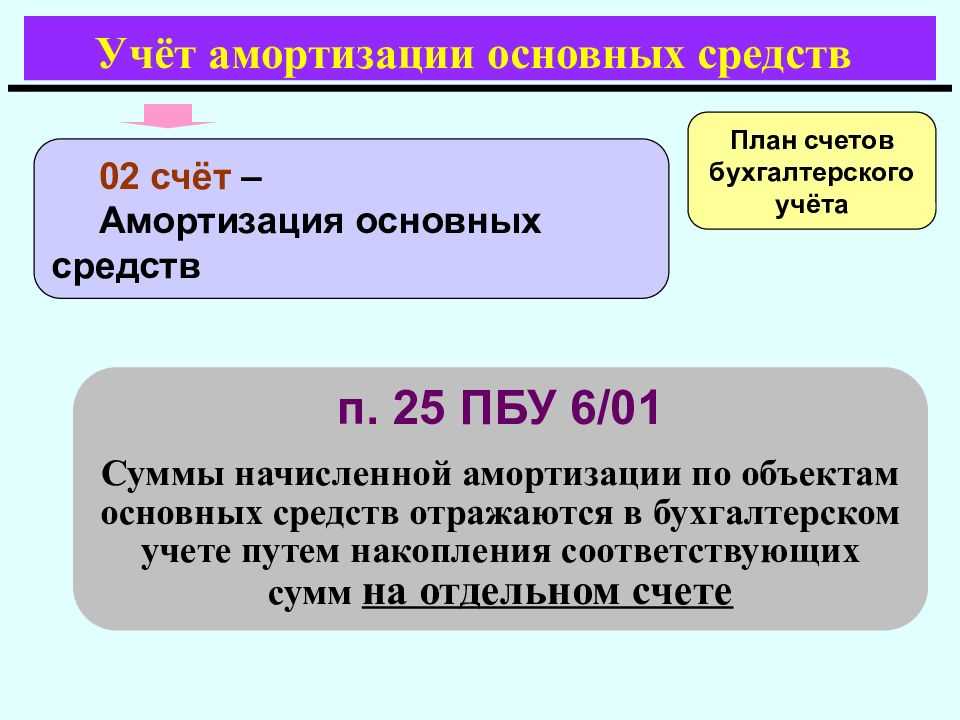

- В соответствии с бухгалтерской классификацией, амортизация относится к расходам на производство и учитывается на счете «Амортизация основных средств».

- Расчет амортизации по методу списания по сумме лет использования основывается на предположении о том, что степень износа актива пропорционально возрасту актива.

Пример расчета амортизации по методу списания по сумме лет использования

Допустим, у компании «Альфа» есть основное оборудование, которое было приобретено первоначально за сумму 1 000 000 рублей. Согласно бухгалтерской политике, срок использования данного оборудования составляет 10 лет.

Сумма амортизации в каждом году будет уменьшаться пропорционально оставшемуся сроку использования оборудования.

| Год | Начисленная амортизация | Остаточная стоимость оборудования |

|---|---|---|

| 1 | 100 000 рублей | 900 000 рублей |

| 2 | 90 000 рублей | 810 000 рублей |

| 3 | 81 000 рублей | 729 000 рублей |

| 4 | 72 900 рублей | 656 100 рублей |

| 5 | 65 610 рублей | 590 490 рублей |

| 6 | 59 049 рублей | 531 441 рубль |

| 7 | 53 144 рубля | 478 297 рублей |

| 8 | 47 830 рублей | 430 467 рублей |

| 9 | 43 047 рублей | 387 420 рублей |

| 10 | 38 742 рубля | 348 678 рублей |

Как видно из примера, начисленная амортизация будет уменьшаться по нелинейному закону. Это связано с тем, что по методу списания по сумме лет использования амортизация начисляется пропорционально оставшемуся сроку использования актива.

Заключение

Метод списания по сумме лет использования является одним из методов расчета амортизации основных средств. Он позволяет учитывать износ активов в соответствии с их фактическим сроком службы

Важно учитывать, что методы расчета амортизации могут быть различными в зависимости от бухгалтерской политики компании и нормативных требований. При расчете амортизации по методу списания по сумме лет использования необходимо учитывать остаточную стоимость актива и применять соответствующие формулы и нормативные значения

Какой способ начисления амортизации выбрать

Обязательно стоит определять способ начисления исходя из того, сколько лет будет эксплуатироваться основное средство и помнить о том, что этот факт обязательно надо будет отразить и в налоговом учете. Идеальной будет ситуация, при которой налоговый и бухгалтерский учет будут иметь одинаковые данные по амортизации.

Очень важно учитывать собственную выгоду в этом вопросе. Если лучше всего будет списывать все равными долями, то подойдет линейный метод

Если выгодно списывать почти все средства к началу их ввода в эксплуатацию, то подойдут второй и третий типы списания. Если же ориентирование идет на выпускаемую продукцию, то не стоит игнорировать соответствующий метод, ведь он имеет большое значение для удобства учета в таких ситуациях.

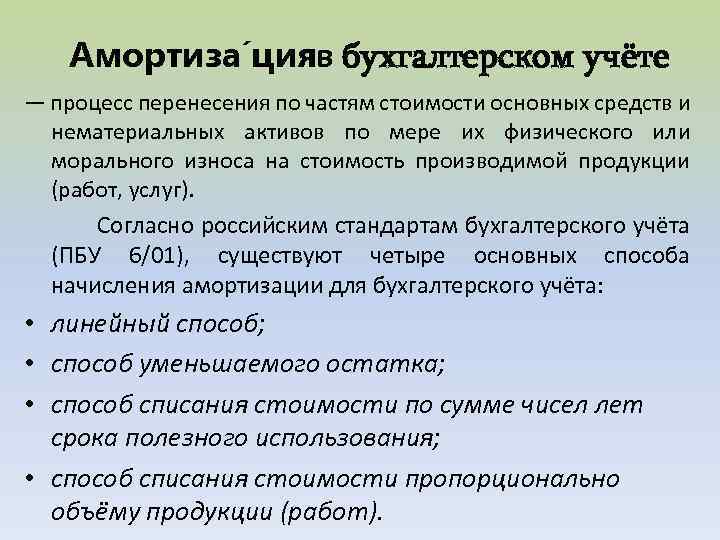

Амортизация и ее понятие

Амортизация, по своей сути – это процедура, связанная с переносом стоимости фондов на себестоимость производимых товаров или услуг, частями по мере применения имущества.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Для того чтобы понять, на протяжении какого времени производить амортизационные отчисления, необходимо найти СПИ (срок полезного применения имущества). Именно на основании данного показателя рассчитывается сумма ежемесячного платежа.

Таким образом, при помощи амортизации компания списывает стоимость имущества. Однако сумма списания никуда не девается. Она переносится на себестоимость выпущенной продукции. То есть, получается, что за используемые компанией фонды платит не сама фирма, а клиент. Конечно, данное утверждение условно, но оно как никогда отражает сущность амортизации.

Какой способ начисления амортизации выбрать

Основные средства изнашиваются и обновляются не единовременно. Это процесс постепенный. Но какие-то объекты будут амортизироваться быстрее, какие-то медленнее – это зависит от амортизационной политики предприятия, одна из главных задач которой заключается в подборе оптимальных способов начисления амортизации и для целей бухгалтерского и для целей налогового учета. При этом чем следует руководствоваться в решении поставленной задачи?

К примеру, в западных странах организации при выборе того или иного способа начисления амортизации ориентируются на принцип соответствия доходов и затрат. Смысл состоит в следующем.

Если в результате использования объекта основных средств на протяжении всего СПИ компания получает равномерный доход, то предпочтение отдается линейному способу.

Если доход от эксплуатации имущества больше в начале срока полезного использования, а ближе к его концу увеличиваются расходы на ремонт, то лучше применять ускоренные способы амортизации (способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования). При начислении амортизации этими способами большая часть стоимости основных средств переносится на себестоимость продукции (работ, услуг) в первые годы их эксплуатации.

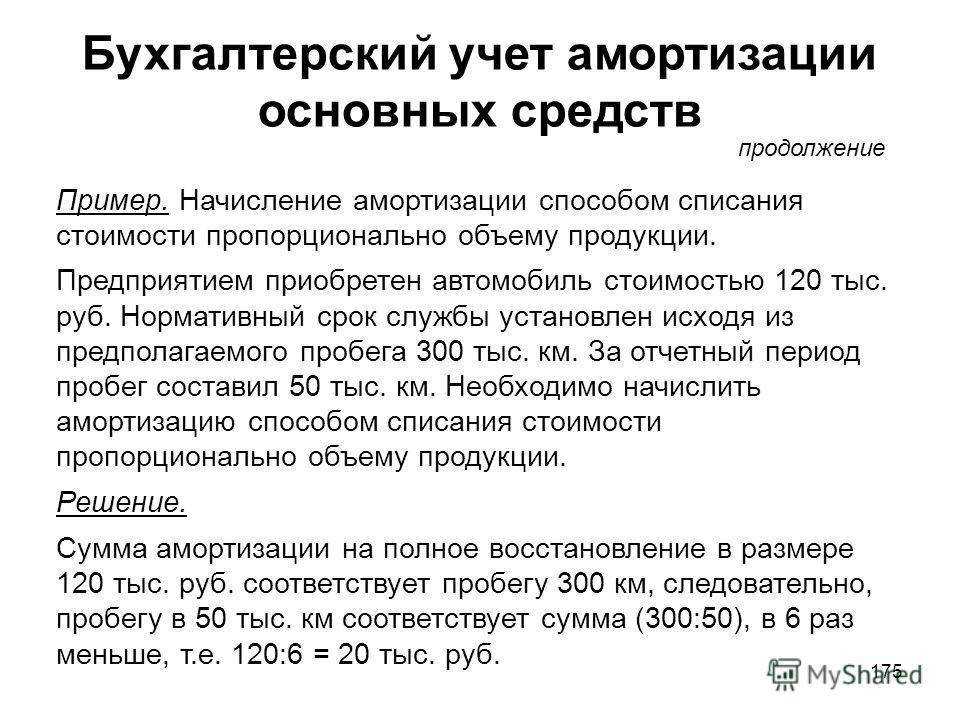

Когда доход организации зависит от фактического выпуска продукции, целесообразней выбрать способ списания стоимости пропорционально объему выпущенной продукции. Этот способ является самым точным в плане соотнесения доходов и расходов. Если объем выпускаемой продукции растет, то увеличиваются расходы организации на амортизацию имущества. Когда объемы производства падают, соответственно снижаются и суммы амортизации. При простое оборудования амортизацию не надо начислять вовсе. Существенный недостаток такого способа – это его трудоемкость.

Российская практика показывает, что большинство отечественных организаций в своем выборе нацелены на сближение бухгалтерского и налогового учета, поэтому обычно все основные средства амортизируют линейным способом.

Амортизация основных средств, бывших в эксплуатации

Этот раздел подразумевает необходимость заранее правильно определить оставшийся срок использования. Он может быть закреплен в определенных правительственных постановлениях или указан производителем. Обязательно также стоит учитывать начальную стоимость объекта, которая уже будет существенно ниже, чем цена нового. При этом владелец нового актива имеет возможность решить какими будут сроки полезного использования и разделить эту сумму равными частями на весь период начисления.

Если речь идет о транспортных средствах, то можно использовать технический паспорт или прочие документы для того, чтобы поставить его на баланс. При этом нужно будет соблюдать определенную периодичность обслуживания, которая должна также отражаться в отчетности.

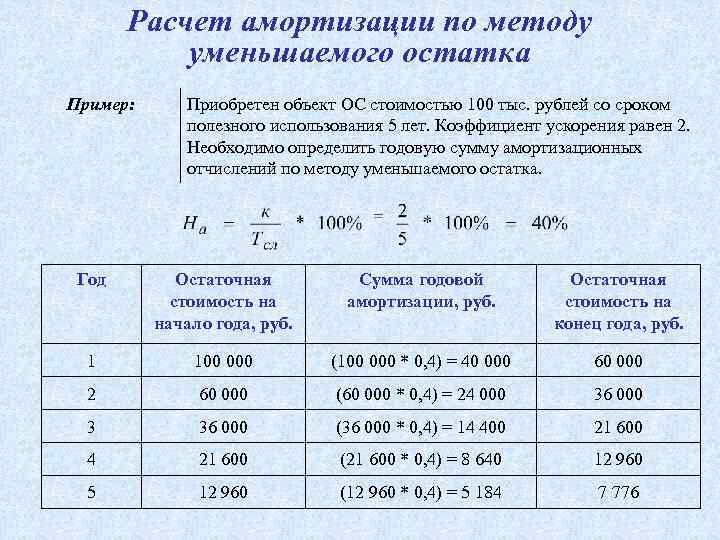

Расчет амортизации методом уменьшаемого остатка, способы начисления амортизации основных средств в бухгалтерском учете, производственный метод

Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка. С помощью этого метода осуществляется ускоренная амортизации основных средств. Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации. То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Помимо этого, в этом способе используется коэффициент ускорения, который организация устанавливает самостоятельно. Данный коэффициент предназначен для ускорения списания стоимости объекта посредством амортизации и, соответственно, возврата вложенных в приобретение ОС средств.

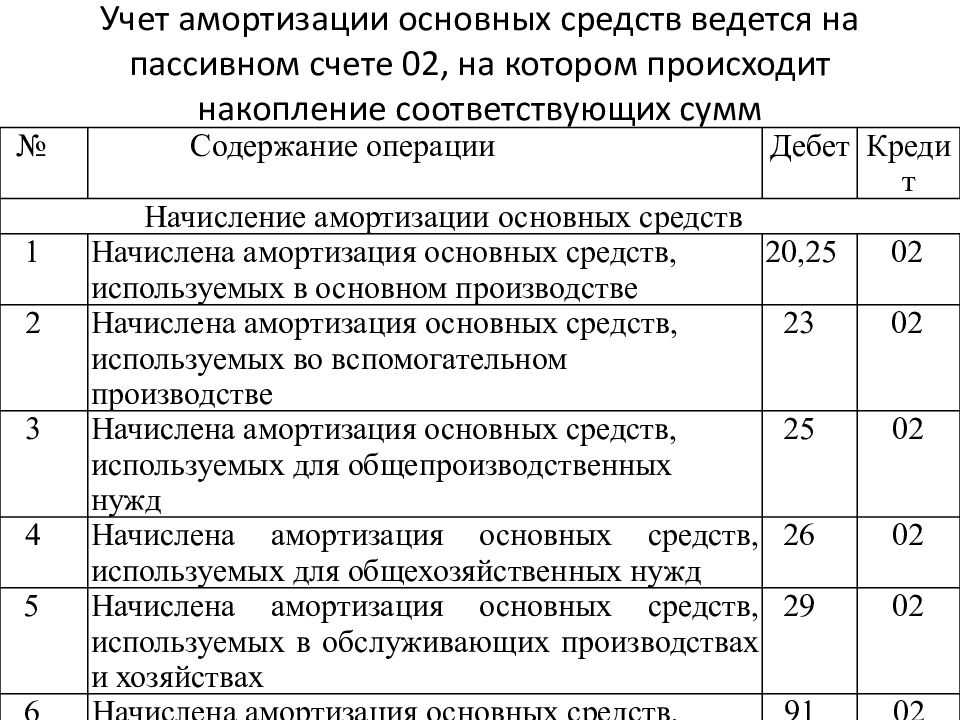

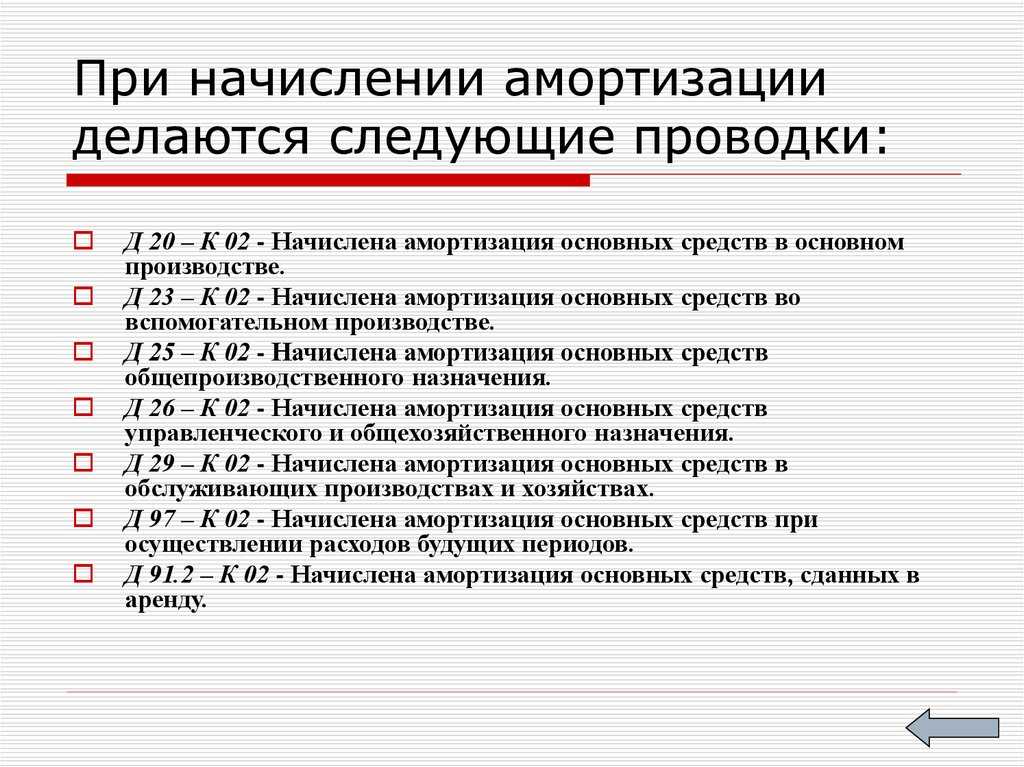

При поступлении основных средств, объект принимается к учету на 01 счет, со следующего месяца на него следует начислять амортизацию и выполнять ежемесячно проводки по списанию амортизационных отчислений (Д20 (44) К02).

Для того, чтобы посчитать амортизацию основных средств, нужно воспользоваться формулой, представленной ниже.

Общая формула расчета методом уменьшаемого остатка

Пример расчета амортизации основных средств ускоренным методом:

Имеем основное средств первоначальной стоимостью 200 000 и сроком полезного использования 5 лет. Коэффициент ускорения примем равным 2-м.

Как рассчитать амортизацию основного средства для этого примера?

При расчете амортизационных отчислений методом уменьшаемого остатка норма амортизации будет рассчитываться с учетом коэффициента ускорения.

1 год эксплуатации:

Остаточная стоимость (Ост.) = 200 000 – 0 = 200 000.

Годовая А = 200 000 * 40% = 80 000.

Ежемесячная А = 80 000 / 12 = 6666,67

2 год эксплуатации:

Ост. = 200 000 – 80 000 = 120 000.

Год. А. = 120 000 * 40% = 48 000.

Ежем. А. = 48 000 / 12 = 4000

3 год:

Ост. = 200 000 – 80 000 – 48 000 = 72 000.

Год. А. = 72 000 * 40% = 28 800.

4 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 = 43 200.

Год. А. = 43 200 * 40% = 17 280

Как видно, с каждым годом эксплуатации ежемесячные амортизационные отчисления уменьшаются.

Большая часть стоимости основного средства списывается в первые годы. Для того, чтобы полностью списать стоимость объекта, нужно воспользоваться статьей 259 НК РФ, согласно которой, в момент, когда остаточная стоимость будет менее 20% от первоначальной стоимости, амортизация рассчитывается, как остаточная стоимость, разделенная на количество оставшихся месяцев срока полезного использования.

В нашем примере 20% от первоначальной стоимости – это 40 000.

5 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 – 17 280 = 25 920, это меньше, чем 20% первоначальной стоимости.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.

Ежем. А. = 25920 / 12 = 2160.

В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Когда способ уменьшаемого остатка выгодно использовать

Ускоренный метод расчета амортизационных отчислений удобно применять в том случае, если организации по какой-либо причине нужно как можно быстрее списать актив. Это актуально для ОС, которые быстро изнашиваются или морально устаревают, производительность которых значительно сокращается с увеличением срока использования.

Примером, такого основного средства можно назвать компьютер. С каждым годом появляются все более мощные модели, и очень быстро компьютер, срок эксплуатации которого еще не подошел к концу, уже может не справляться с поставленными задачами. Уже через 2-3 года использования его нужно модернизировать или менять на более современную модель.

Поэтому здесь удобно будет в первые 1-2 года списать основную часть его стоимости и на вернувшиеся в составе выручки деньги улучшить компьютер или же приобрести новый. При этом старую модель еще можно успеть продать, пока не закончился срок его эксплуатации. При этом окажется, что и практически всю стоимость компьютера вернем с помощью ускоренной амортизации, и получим дополнительную прибыль за счет продажи старой модели.

То есть если организация планирует быстрое обновление основных фондов, то для нее выгоднее применять ускоренный метод уменьшаемого остатка.

С сайта: http://buhs0.ru/raschet-amortizacii-metodom-umenshaemogo-ostatka/

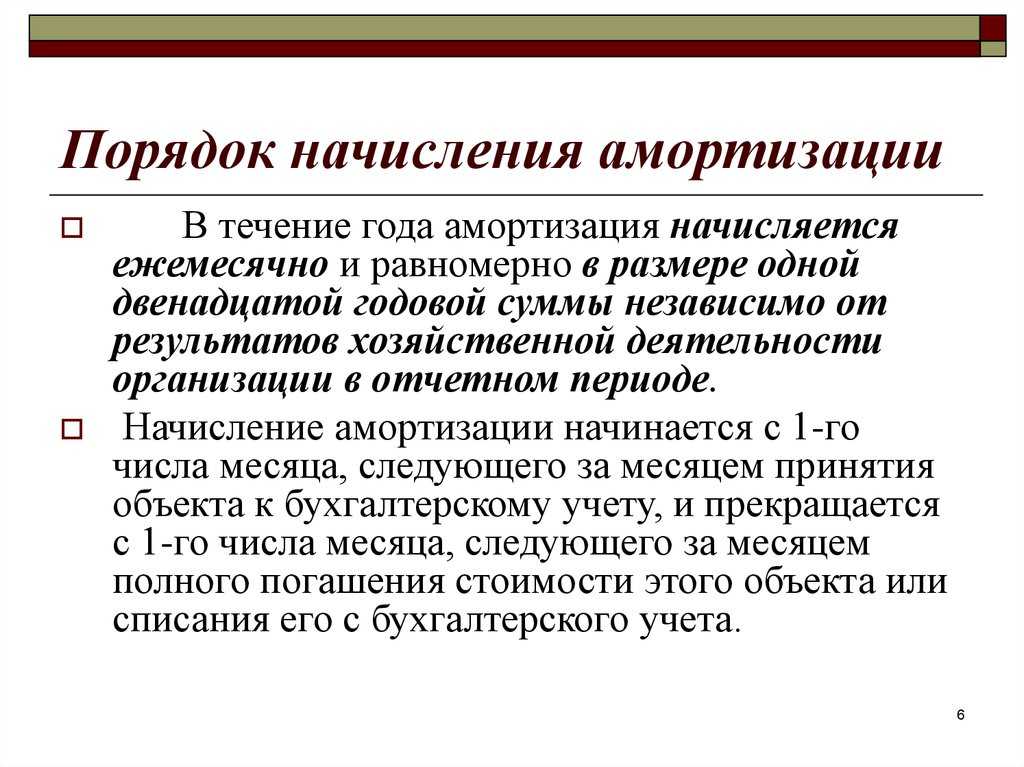

Когда начинать начислять амортизацию по основному средству

Чтобы своевременно проинформировать пользователя бухотчетности о наличии амортизируемого актива, логично начинать начислять по нему амортизацию с того момента, как актив принят к учету. Если же, например, принять в конце года к учету объект производственного оборудования и «забыть» про начисление амортизации до следующего года, то пользователь, глядя в отчет за год, в котором принято к учету оборудование, сделает неправильные выводы. Например, решит, что объект относится к ОС, по которым не начисляется амортизация, а не к производственным ОС. Поэтому амортизировать ОС нужно начинать с той даты, с которой оно принято к бухгалтерскому учету (в налоговом учете правила отличаются).

До появления ФСБУ и сближения российских правил с международными действовал порядок, при котором начисление амортизации надо было начинать с первого числа месяца, следующего за месяцем признания ОС (принятия к учету). При разработке ФСБУ 6/2020 специалисты Минфина учли этот факт и, чтобы облегчить переход на новый ФСБУ по ОС, ввели в российский стандарт альтернативный порядок начала начисления амортизации.

И еще на одно важное отличие норм ФСБУ 6/2020 от «постсоветских» правил бухучета ОС — на признание ОС и на дату начала начисления амортизации не влияет оформление госрегистрации объекта ОС. Исключение — случаи, когда без такой регистрации невозможно начать использовать объект в деятельности

Например, чтобы выпустить автомобиль на линию (для участия в дорожном движении), на него должна быть оформлена госрегистрация. Однако для обращения за госрегистрацией установлен промежуток 10 дней с даты приобретения авто. При использовании его только на территории компании в этот период нарушения закона не будет. Когда признавать такой объект ОС и начинать начислять амортизацию?

В этом случае выбор остается за организацией, купившей транспортное средство, и зависит от конкретных решений руководства. Если руководитель распорядится для начала эксплуатации провести госрегистрацию авто – принимать транспортное средство к учету и начинать амортизировать нужно исходя из даты такой регистрации. Если будет решено каким-то образом использовать машину до оформления госрегистрации (например, на спецтехнике будут выполняться работы только на территории предприятия, без выезда на дороги общего пользования) , то для признания ОС и начала амортизации надо отталкиваться либо от момента приобретения авто, либо от момента, когда фактически начали его эксплуатировать.

Как узнать, за какой срок основное средство придет в негодность?

Если мы говорим про управленческий учет, то можно руководствоваться здравым смыслом и опытом. Здесь сроки не регламентированы законом, и руководитель сам вправе решать, когда нужно ремонтировать старое оборудование или покупать новое.

Если же вы за счет амортизации уменьшаете налогооблагаемую прибыль, то для определения срока выхода оборудования из строя необходимо использовать специальный классификатор.

Зачем считать амортизацию, если за все уже заплачено?

Не попадайте в ловушку ленивого предпринимателя — не забывайте про учет амортизации, ведь это напрямую влияет на вашу прибыль.

Для подсчета амортизации существует несколько методов:

Как рассчитать амортизацию линейным способом

Ошибка в чеке: как исправить

То, каким образом исправлять некорректно сформированные кассовые чеки, зависит от применяемого формата фискальных документов (ФФД).

Транспортные расходы: чем подтвердить и как учесть

Для того чтобы расходы на доставку товаров, материалов, на служебные поездки можно было учесть в расходах при начислении налога на прибыль, необходимы первичные документы. О том, какие документы понадобятся в различных ситуациях, нам рассказывает специалист Минфина.

→ Бухгалтерские консультации → Основные средства

Актуально на: 4 августа 2017 г.

https://youtube.com/watch?v=j3DSuqQmlio

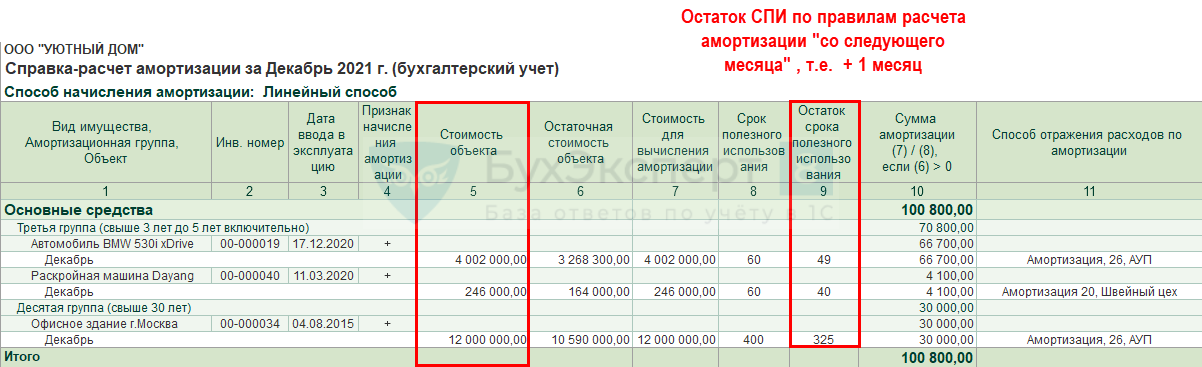

Линейный метод расчета амортизации основных средств и нематериальных активов – наиболее распространенный способ в бухгалтерском и налоговом учете.

Использование этого метода целесообразно в случае, когда экономические выгоды от использования амортизируемого объекта поступают равномерно в течение срока полезного использования либо поступление таких выгод не может быть надежно оценено.

Также использование линейного метода в налоговом учете, в отличие от нелинейного, в некоторых случаях является обязательным. О том, как рассчитать амортизацию линейным способом на примере, покажем в нашей консультации.

Формула амортизации линейным способом

Приведем для линейного метода амортизации формулы, позволяющие определить ежемесячную сумму амортизации (АМ) объектов основных средств (ОС) и нематериальных активов (НМА) в соответствии с порядком, предусмотренным ПБУ 6/01, ПБУ 14/2007 и гл. 25 НК РФ:

| в бухгалтерском учете | в налоговом учете | |

| для ОС (п. 19 ПБУ 6/01) | для НМА (п. 29 ПБУ 14/2007) | для ОС и НМА (п. 2 ст. 259.1 НК РФ) |

| АМ = С / СПИ / 12где С — первоначальная или восстановительная стоимость объекта ОС;СПИ – срок полезного использования объекта ОС в годах | АМ = С / СПИгде С — первоначальная или текущая рыночная стоимость объекта НМА;СПИ – срок полезного использования объекта НМА в месяцах | АМ = С * Кгде С — первоначальная или восстановительная стоимость объекта ОС или НМА;К – норма амортизации соответствующего объекта |

А как рассчитать норму амортизации линейным способом в налоговом учете? Эта норма, как и в бухучете, зависит от срока полезного использования. Поэтому расчет нормы амортизации линейным способом по правилам гл. 25 НК РФ выглядит так: 1 / СПИ * 100%, где СПИ – срок полезного использования в месяцах.

Несмотря на то, что формулы для расчета амортизации при линейном способе в бухгалтерском и налоговом учете на первый взгляд разные, порядок исчисления амортизационных величин по сути один и тот же.

Поэтому для расчета линейной амортизации формула определения ежемесячной величины (А) для упрощения может быть выражена так:

А = С / СПИ

где С – стоимость амортизируемого объекта, от которой рассчитывается амортизация;

СПИ – срок полезного использования амортизируемого объекта в месяцах.

Начисление амортизации линейным способом: пример

Покажем, как начислить амортизацию линейным способом на примере

Неважно, нужно ли предварительно определить годовую сумму амортизационных отчислений линейным способом (как для объектов ОС) или производится сразу расчет ежемесячной суммы, итоговые значения месячных сумм в бухгалтерском и налоговом учете все равно будут одинаковые

Для подтверждения приведем расчет амортизации автомобиля линейным способом в бухгалтерском учете и налоговом учете, а также покажем, как считать амортизацию линейным способом в бухучете для НМА (к примеру, исключительного права автора на программу для ЭВМ).

Для расчета амортизационных отчислений линейным методом вводные данные используем одинаковые для объекта ОС (мусоровоз) и НМА (исключительное право на программу): первоначальная стоимость 1 750 000 рублей. СПИ – 10 лет (120 месяцев). Для того, чтобы определить сумму амортизационных отчислений линейным способом, воспользуемся приведенными выше формулами.

А сам расчет амортизационных отчислений линейным способом приведем в таблице:

| в бухгалтерском учете | в налоговом учете | |

| для мусоровоза | для исключительного права на программу | для любого из двух объектов |

| АМ = 1 750 000 рублей / 10 лет / 12 = 14 583,33 (рублей) | АМ = 1 750 000 рублей / 120 месяцев = 14 583,33 (рублей) |

Амортизация ОС в бухгалтерском учете

Амортизацию начисляйте по всем видам имущества, учтенного в составе ОС, за исключением (п. 28 ФСБУ 6/2020):

- инвестиционной недвижимости, учитываемой по переоцененной стоимости;

- ОС с неизменными потребительскими свойствами. К ним относят, например, земельные участки, объекты природопользования (водные объекты, недра и другие природные ресурсы), музейные предметы и коллекции;

- законсервированных и не используемых в деятельности организации объектов ОС, предназначенных для реализации законодательства РФ о мобилизационной подготовке и мобилизации.

По другим временно не используемым и (или) законсервированным ОС начисляйте амортизацию в обычном порядке (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Способ начисления амортизации устанавливается одинаковым для всех ОС, входящих в одну группу. Выбранный способ должен наиболее точно отражать распределение во времени ожидаемых к получению экономических выгод от использования этой группы ОС (пп. «а» п. 34 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

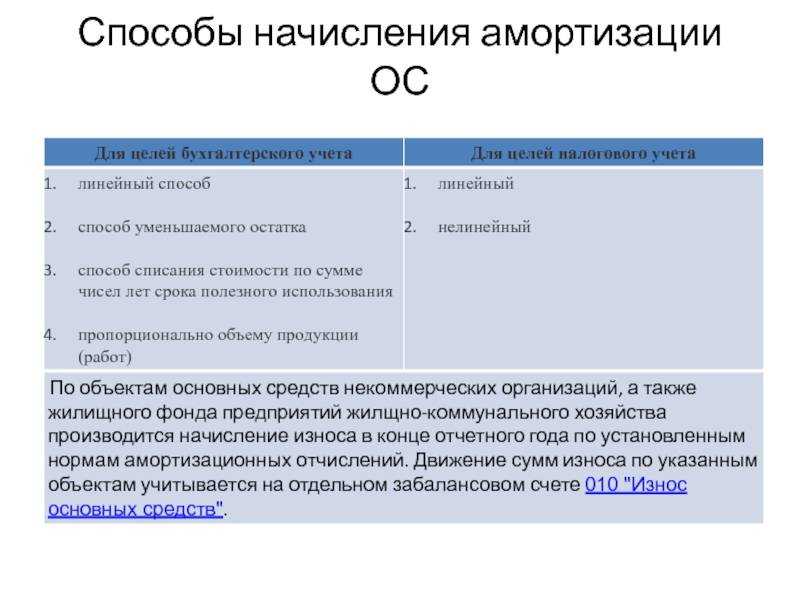

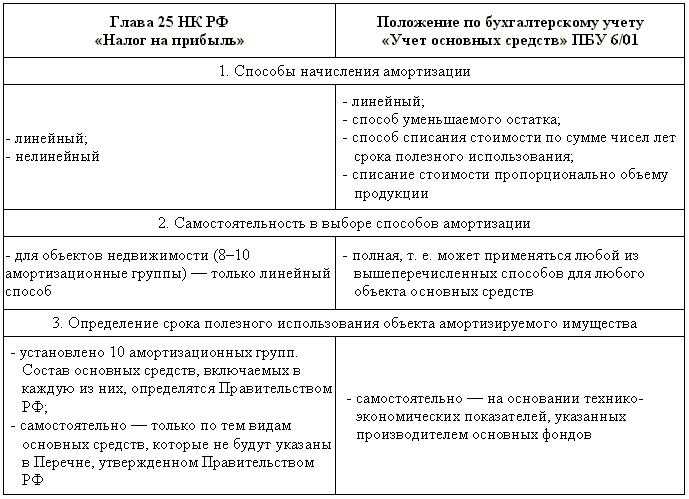

Способы начисления амортизации в бухгалтерском учете такие (п. п. 35, 36 ФСБУ 6/2020):

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (объему работ).

Способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2020 не предусмотрен.