Условия работы 1СПАРК Риски

Сервис работает во многих программах 1С, в том числе:

- 1С Управление небольшой фирмой;

- 1С Комплексная автоматизация;

- 1С Управление Торговлей;

- 1С Бухгалтерия;

- 1С Розница;

- и многие другие.

Подключить 1СПАРК Риски бесплатно можно в рамках тестового семидневного периода, в рамках которого Вы получаете:

- безлимитное количество справок по 5 контрагентам;

- мониторинг контрагентов;

- индексы СПАРК.

Подключение по базовому тарифу 1СПАРК Риски даёт возможности:

- мониторинг контрагентов;

- индексы СПАРК.

Стоимость: 3000 руб./год

Подключение по тарифу 1СПАРК Риски + даёт возможности:

- безлимитное количество справок по 150 контрагентам

- мониторинг контрагентов;

- индексы СПАРК.

Стоимость: 22500 руб./год

Сервис 1С:Линк доступен всем пользователям, подключившим официальную поддержку и имеющим активный договор 1С ИТС ПРОФ.

По любым вопросам, связанным с подключением 1СПАРК Риски, Вы можете обратиться к нам.

Этап 2. Обращаемся в суд

Пишите исковое заявление и идите с ним отсуживать свою правду на основании п. 3 ст. 7.8 Закона № 115-ФЗ.

Если суд вас поддержит, тогда не позднее одного рабочего дня банкиры понизят риск и уберут запреты на банковские операции. А если не поддержит, тогда:

- обслуживающий банк расторгнет договор банковского счета, причем остаток денег на нем не выдаст и не позволит перевести в другой банк до исключения бизнеса из ЕГРЮЛ или ЕГРИП;

- ЦБ передаст сведения налоговикам и они ликвидируют компанию или ИП.

Когда высокий риск присвоил обслуживающий банк

Понизить риск в этом случае получится так:

- Сначала узнайте в обслуживающем банке, почему он не проводит операцию или не открывает счет.

- Потом напишите в банк претензию, в которой обоснуйте свою правоту.

- Если не поможет, обратитес

ь в Межведомственную комиссию или сразу идите в суд.

А теперь с подробностями.

Этап 1. Узнаем от банка о повышении риска и причинах этого

Отправьте банкирам запрос об уровне риска и связанных с ним отказах. А дальше читайте ответ, в котором они напишут, что было не так (п. 2, 3 информационного письма ЦБ от 12.09.2018 № ИН-014-12/61). Эти сведения пригодятся для обжалования их решения.

Этап 2. Пишем в банк претензию

В претензии обоснуйте, почему сомнительные в глазах банка операции в действительности законны. Упор сделайте на подробное описание хозяйственной ситуации. В подтверждение приложите документы по этой сделке. Например, такие:

- договоры с контрагентами;

- платежные поручения, в том числе на уплату налогов;

- накладные и счета-фактуры;

- налоговые декларации;

- штатное расписание;

- договоры аренды складов и оборудования;

- оборотно-сальдовые ведомости по бухгалтерским счетам.

Цель претензии не в том, чтобы «закидать» банкиров цитатами из нормативки. Документ составляется, чтобы убедить их: операция реальна, у вас есть активы и работники, вы платите все налоги и работаете в рамках своего кода ОКВЭД.

В течение 10 дней банк рассмотрит претензию. Если согласится с вашими доводами, тогда вернет вас в зеленую зону. А если не согласится, тогда переходите к третьему этапу.

Этап 3. Жалуемся в Межведомственную комиссию или обращаемся в суд

Про этот этап подскажем одну хитрость, которой пользуются юристы. Она основана на том, что поход за правдой в Межведомственную комиссию в ситуации спора с банком не обязателен. Поэтому иногда туда лучше не ходить, а сразу идти в суд и вот почему.

Если обратитесь в комиссию и она вас не поддержит, то у банка появится «козырный туз» в виде ее решения. С ним банкиры придут в суд и скажут: «Межведомственная комиссия при ЦБ говорит, что мы были правы, когда отметили этого клиента как высокорискованного, и вот от нее подтверждение». После такого бизнесу будет сложно перетянуть судей на свою сторону и доказать обратное.

Если решите подключить комиссию к вопросу, тогда знайте три нюанса:

- срок для подачи жалобы не ограничен в отличие от споров по рискам от ЦБ;

- жалоба составляется по правилам из Указаний ЦБ от 30.03.2018 № 4760-У;

- обжаловать можно только отказы в проведении операции и в заключении договора банковского счета. Комиссия не разбирается с блокировкой карты, ограничением дистанционного обслуживания или завышенными банковскими тарифами на вывод остатка денег.

Заявление в комиссию отправляйте теми же способами, о которых писали выше. Если выберете интернет-приемную ЦБ, тогда в типах операций указывайте «Отказ в проведении операции» или «Отказ в заключении договора банковского счета (вклада)».

А дальше все будет похоже на то, что уже рассказывали. Если комиссия выдаст положительное решение, тогда бизнес исключат из черного межбанковского списка сомнительных клиентов, который ведет ЦБ. Если отрицательное, тогда компании или ИП придется идти в суд.

И еще момент, о котором стоит знать: если вам отказали в открытии счета в одном банке, то, возможно, откажут и в другом. А такие отказы не оспариваются «оптом». Обращаться в комиссию или суд придется по каждому отказу в отдельности. Представьте, в какую сумму вам влетят одни только судебные издержки.

Закон № 115-ФЗ испил немало кровушки честных предпринимателей, но и вывел на чистую воду не одного махинатора. С июля прошлого года соблюдать его предписания помогает «светофор» от ЦБ. Эта система видит многое и помнит все. Чтобы «не краснеть» перед ней, по максимуму исключите сомнительные операции с денежными переводами. А если все же угораздило подцепить высокий риск, тогда скорее запускайте процесс реабилитации перед банкирами.

«Банковский светофор» для проверки контрагентов

Чтобы не столкнуться с проблемами, не ввязывайтесь в сомнительные операции. И тщательнее проверяйте контрагентов, в частности, группу риска. За регулярные связи с «красными» ИП или организациями вас переведут в категорию «желтых», которая усложняет ведение предпринимательской деятельности.

Для проверки контрагентов многие организации запустили собственный «банковский светофор». Через него вы получите сведения о группе риска получателя или отправителя денежных средств. Подобные сервисы уже есть у ПСБ, Райффайзена, Точки и других крупных банков.

Например, в ПСБ инструмент обойдется в 260 рублей за месяц. Банк дает информацию не только о группе риска, но и подробный отчет с описанием негативных факторов. Здесь же вы получите советы по взаимодействию с «желтыми» и «красными» контрагентами.

Аналогичный инструмент доступен в РоссельхозБанке, но за 290 рублей. За оформление подписки на «Бизнес-Светофор» с 1 мая по 31 июля компания дарит три бесплатных месяца.

Не отстает и Контур, в котором 3-часовой доступ к анализу группы риска обойдется в 150 рублей. Как и в ПСБ, Контур предлагает подробные отчеты о компаниях и предпринимателях с описанием негативных факторов.

Профдело относится к зеленой группе, поэтому у наших контрагентов после сотрудничества не возникнет проблем во взаимодействиях с банками.

Чтобы вашему положению точно ничто не угрожало, задумайтесь о соблюдении норм и правил уже сейчас. Доверьте бухгалтерское обслуживание команде Профдело – мы сократим расходы на налоги, своевременно сдадим отчетность и поможем в масштабировании бизнеса.

Узнать об услуге

Что такое «банковский светофор»

C 1 июля 2022 года ЦБ РФ запускает сервис «Знай своего клиента» (ЗСК) – информационный портал для банков, который распределяет по группам риска индивидуальных предпринимателей и организации.

В народе сервис прозвали «банковским светофором» из-за названий групп – зеленая, желтая и красная. По категории риска банки решат, открывать ли вам расчетный счет, проводить операции или прекратить сотрудничество.

По словам представителей ЦБ РФ, добропорядочным предпринимателям не стоит беспокоиться. К «зеленой» группе относятся 99% предпринимателей и компаний. На долю «желтой» и «красной» приходится 0,7% и 0,3% соответственно.

По задумке регулятора кредитные организации перестанут тревожить законопослушных предпринимателей многочисленным запросами. Всю информацию о добропорядочности клиента банки самостоятельно получат в ЗСК.

Сократятся случаи незаконного отказа в обслуживании. Актуальность этой проблемы в последние годы стремительно росла. По данным RTM, только за 2020 год количество споров выросло на 2,6% – до 9 727.

«Знай своего клиента» работает в режиме реального времени, поэтому о подозрительных операциях и изменении группы риска банки получают информацию за несколько минут. Но окончательное решение о порядке взаимодействий остается за ними.

По какому принципу оценивают риски

Про модели оценки риска ничего неизвестно. ЦБ РФ не раскрывает алгоритмы, чтобы злоумышленники не могли подстраиваться под изменения. Скорей всего, платформа будет использовать элементы искусственного интеллекта и машинного обучения.

Финальное решение о том, относить ли клиента к одной из групп риска, будет принимать специалист – аналитик Центрального Банка и готовить об этом заключение.

Также известно, что ЦБ РФ анализирует ваши платежные цепочки, поведенческие, налоговые и секторальные риски. Например, за отсутствие бюджетных платежей, минимальные выплаты зарплаты и частую смену руководства вашу организацию могут перенести в «желтую» или «красную» группу.

Система следит и за вашей аффилированностью с другими лицами, которые совершают подозрительные операции. Если организации присвоят «красную» группу, это негативно отразится на ИП и других юрлицах, с которыми вы связаны.

В ЦБ РФ уточняют, что все модели оценки риска базируются на известных признаках сомнительных операций, перечисленных в Положении Банка России № 375-п. При этом учитывайте, что перечень – открытый. Это значит, что формулировка «Иные общие признаки, свидетельствующие о возможном осуществлении легализации (отмывания) доходов, полученных преступным путем» может использоваться банками для создания дополнительных критериев в правилах внутреннего контроля.

Что такое «банковский светофор» ЦБ и зачем он нужен

Система «Знай своего клиента» от ЦБ – это программа, которая делит коммерческие компании и ИП на три группы риска: высокий, средний, низкий. Такая группировка помогает коммерческим банкам вычислять среди клиентов тех, кто нарушает «антиотмывочное» законодательство, например, незаконно обналичивает деньги. Бизнесу с высоким риском банкиры откажут в проведении операций и открытии счетов, а налоговики исключат его из ЕГРЮЛ или ЕГРИП.

В этих трех предложениях – суть платформы, которая заработала с 01.07.2022. А вот важные дополнения.

Почему «светофор»

Уровни риска имеют цветовую кодировку – красный для высокого, желтый для среднего и зеленый для низкого. Поэтому неофициально систему прозвали «банковским светофором».

Как проверяли клиентов до «светофора» и зачем он понадобился

Банкиры проверяли платежи клиентов и до создания сервиса от ЦБ. Их к тому обязывали:

- Закон № 115-ФЗ от 07.08.2001 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

- Положение ЦБ от 02.03.2012 № 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

- Проверка продолжается и после внедрения «светофора» от ЦБ. По своим методикам банки делят клиентов на зеленых, желтых и красных. Причем их оценка может не совпадать с Центробанковской.

По результатам внутрибанковской проверки формируется реестр с подозрительными компаниями и ИП. Это происходит так:

- банк сообщает в Росфинмониторинг о том, что отказал клиенту в операции, открытии счета или расторг с ним договор;

- Росфинмониторинг передает эти данные в ЦБ;

- ЦБ составляет список клиентов-«отказников» и рассылает его всем банкам.

«Светофор» от ЦБ понадобился в дополнение к реестру, чтобы усилить «антиотмывочный» анализ – добавить проверочные критерии и отслеживать операции по счетам одного бизнеса сразу по всем банкам.

Какие бизнесовые параметры анализирует «светофор»

Для оценки риска компании или ИП сервис анализирует десятки критериев из шести групп:

- вид, характер и финансовые результаты деятельности;

- операции по счетам;

- учредители и руководители компании, ИП;

- аффилированность с сомнительным бизнесом;

- риски деятельности и операций по Закону № 115-ФЗ;

- информация от госорганов.

Давайте разберемся с критериями и методикой оценки подробнее.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

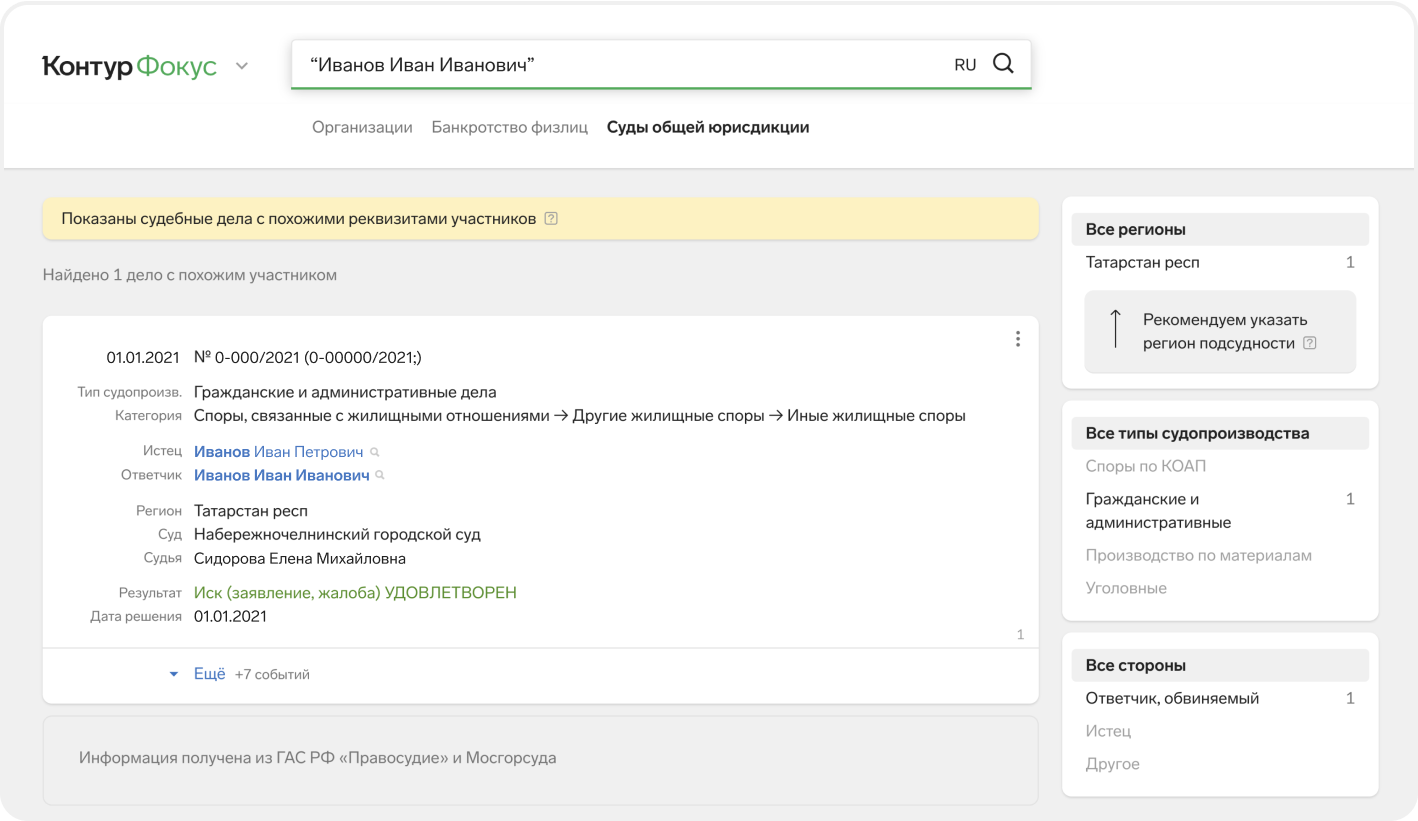

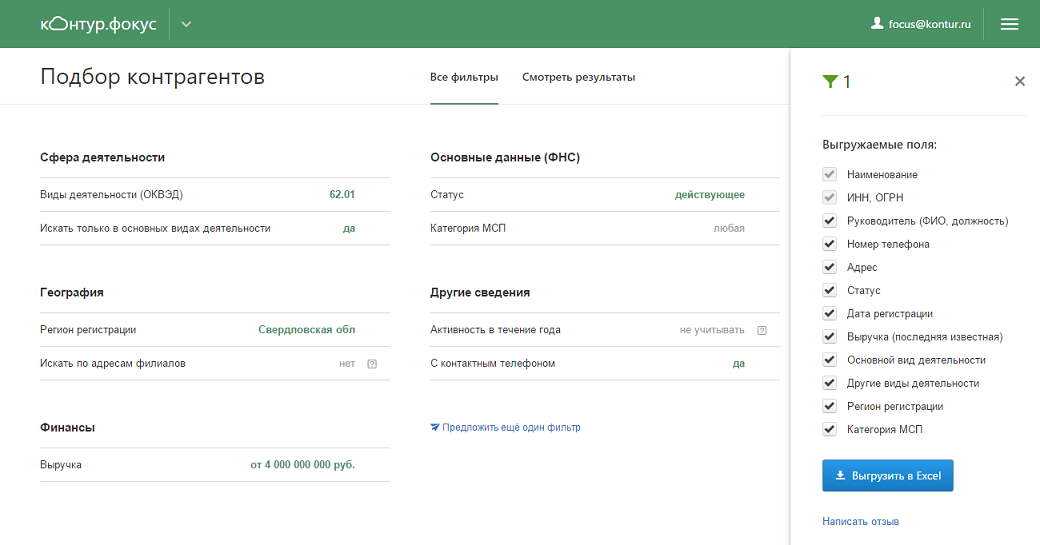

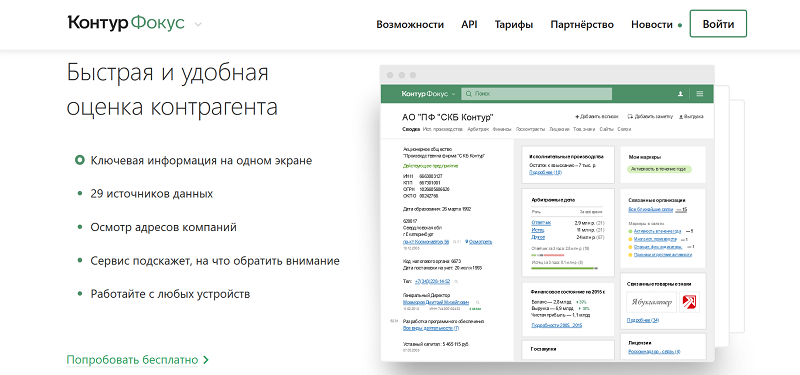

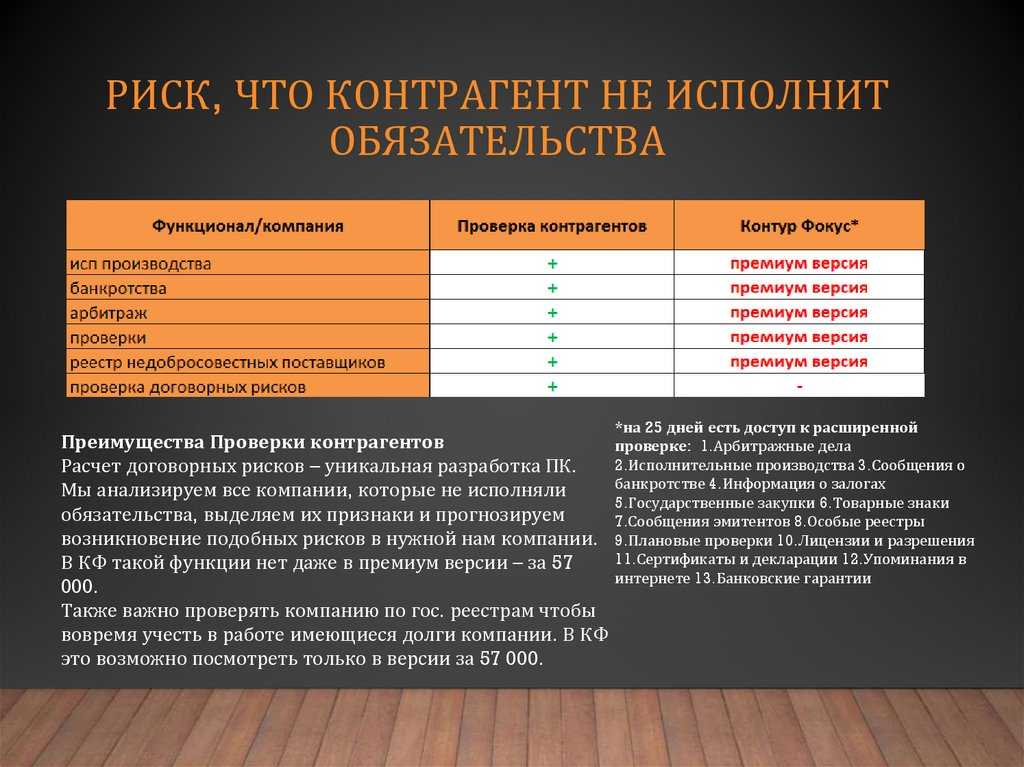

Описание 1СПАРК Риски

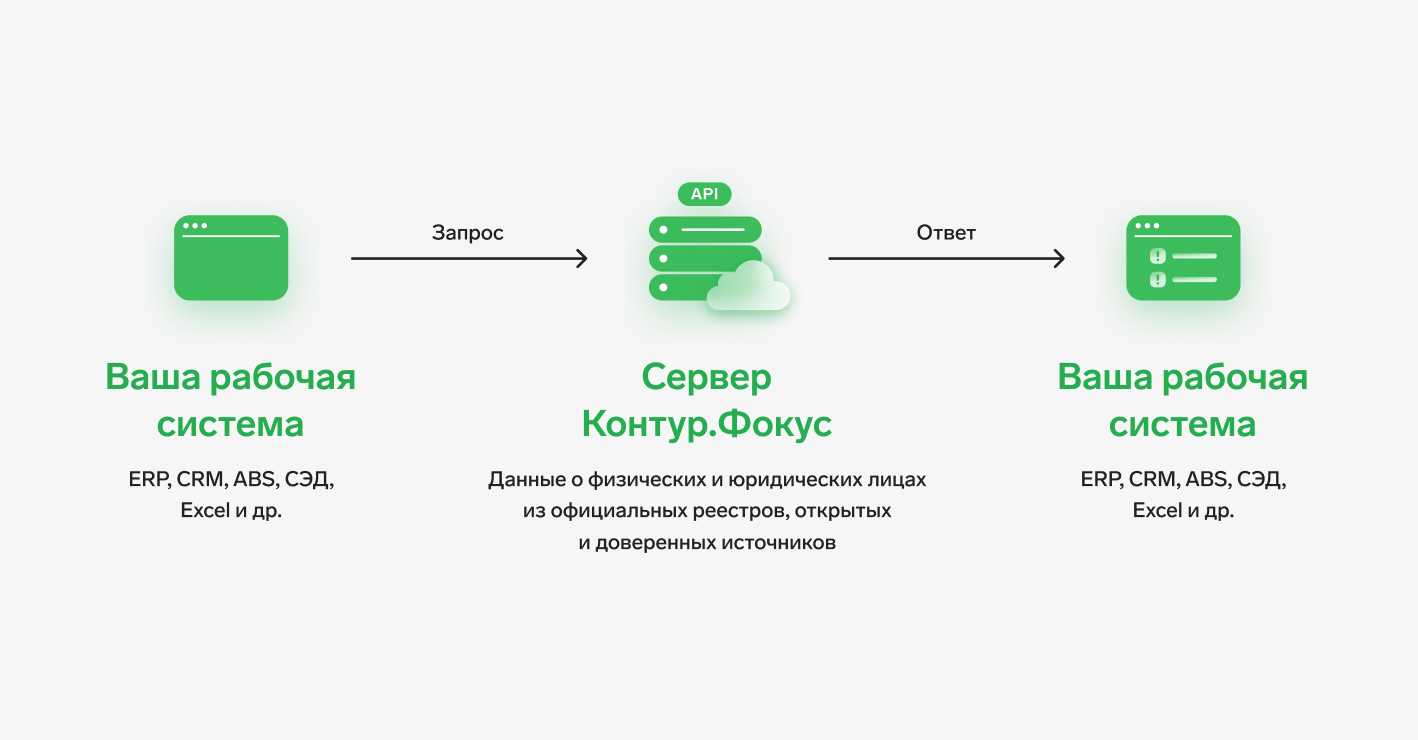

1СПАРК Риски – это сервис, встроенный в программы 1С и позволяющий оценить риски взаимодействия и надёжность контрагентов.

«1СПАРК Риски» дает пользователям программ 1С возможность управлять налоговыми рисками и комплексно оценивать благонадежность контрагентов. Сервис предназначен для руководителей предприятий и лиц, принимающих бизнес-решения, бухгалтеров, менеджеров подразделений материального снабжения, менеджеров по продажам, специалистов финансовых служб и др.

Сервис создан на базе авторитетной информационно-аналитической системы «СПАРК-Интерфакс». Крупные компании в нашей стране более 10 лет используют СПАРК для проверки контрагентов, управления кредитными и налоговыми рисками, маркетинга и инвестиционного анализа. Теперь такие инструменты оценки контрагентов становятся доступными для предприятий среднего и малого бизнеса.

Мониторинг контрагентов — это механизм оповещений о различных обновлениях ваших контрагентов – ликвидации, реорганизации, смене руководителя, смена адреса и мн. др. События мониторинга отображаются в отдельном отчете и по месту, например, при формировании платежного поручения. Таким образом перед отправкой платежа сервис предупредит вас, что у клиента произошли изменения.

Актуальность информации поддерживается широким списком источников – ЕГРЮЛ, Единый федеральный реестр сведений о фактах деятельности ЮЛ, и другие. Историю событий можно просматривать как в программе, так и в личном кабинете портала 1С.

Оценка контрагента сервисом выполняется по трём индексам:

Индекс Должной Осмотрительности (ИДО)

Проверка проходит по 40 факторам на неблагонадёжность, а результат представляется в виде цветового индикатора (зелёный – безопасно, жёлтый – осторожно, красный – лучше воздержаться)

СПАРК Индекс Финансового Риска (ИФР)

Проверяется устойчивость финансового положения по множеству показателей, в том числе по стоимости чистых активов, соотношению привлечённых средств к собственным и фин. устойчивости.

СПАРК Индекс Платёжной Дисциплины (ИПД)

Проверяется, как скоро контрагент сможет исполнить свои финансовые обязательства.

Сервис позволяет заказывать заверенную справку, содержащую ключевые факторы деятельности ЮЛ, которые нужно принять во внимание при принятии решений о взаимодействие:

- Подтверждение ведения хоз. деятельности;

- Различные финансовые показатели;

- Упоминание в рисковых реестрах;

- Характер однодневной компании.

Возможен бесплатный демо доступ к сервису на 7 дней!

Какие существуют уровни рисков

В зависимости от группы риска банки установят для вас ограничения по обслуживанию.

Красная группа – максимальный риск

Банкам по отношению к вам запрещено:

-

открывать новые счета;

-

выполнять требования;

-

проводить платежные поручения, в том числе через систему быстрых платежей;

-

выдавать наличные;

-

переводить остаток средств на счета в других банках.

Вам разрешено:

-

платить налоги, таможенные пошлины, страховые взносы и другие обязательные платежи;

-

платить зарплату сотрудникам, но только в пределах сумм, которые действовали до перехода в красную зону;

-

платить по кредитному договору, который заключили до присвоения высокого риска;

-

выдавать до 30 000 рублей в месяц на самого ИП и членов его семьи, у которых нет доходов;

-

выдавать средства по процедуре банкротства и погашения обязательств перед кредиторами;

-

выдавать средства по исполнительным листам и в пользу участников после исключения из ЕГРЮЛ или ЕГРИП.

Желтая группа – средний риск

Вам могут отказать в открытии расчетного счета или проведении операций, если у банка есть подозрения в отмывании денег или финансировании терроризма.

Зеленая группа – минимальный риск

Банки не имеют права отказать вам в открытии счета или проведении операций.

Банк может отказать в проведении операции, если это переводы ИП или ООО из красной группы, а также если заподозрит сомнительность. Но тогда организация обязана изменить вашу группу риска и передать сведения в ЦБ РФ.

Как происходит переоценка уровня рисков

При переносе из зеленой группы в желтую вас не проинформируют. Поэтому периодически направляйте в банк запрос об уточнении актуального статуса.

«Зеленых» клиентов банки проверяют не реже одного раза за три года, а желтых – не реже одного раза в год. Если в прежних данных кредитная организация обнаружит неточности, сведения обновят в течение 7 рабочих дней. О присвоении красной группы банк сообщит вам в течение 5 рабочих дней.

Если решение о переносе приняла кредитная организация и вы не согласны с решением, обратитесь с заявлением о пересмотре и предоставьте необходимые документы.

При получении отказа от банка вы можете в течение 6 месяцев направить запрос в межведомственную комиссию при ЦБ РФ. Если и это не дало результата, обратитесь в суд.

Когда решение о переносе в красную группу исходит от Центрального Банка, обратитесь напрямую в межведомственную комиссию. И если рассмотрение заявки не принесло результата, подайте заявление в суд.

Этап 1. Жалуемся в Межведомственную комиссию

Напишите заявление, в котором расскажите о ситуации и приведите доказательства, что вы – не легализатор, а ваши операции законны.

Заявление успейте подать в течение полугода с даты, когда банк сообщил, что вы высокорискованный клиент. Если просрочите с подачей, тогда налоговики ликвидируют ваш бизнес (п. 1, 4 ст. 7.8 Закона № 115-ФЗ).

В заявлении пропишите о себе сведения, перечисленные в приложении 3 к Положению ЦБ РФ от 23.06.2022 № 795-П. Там много всякого вплоть до величины полугодового фонда оплаты труда и договоров аренды помещений.

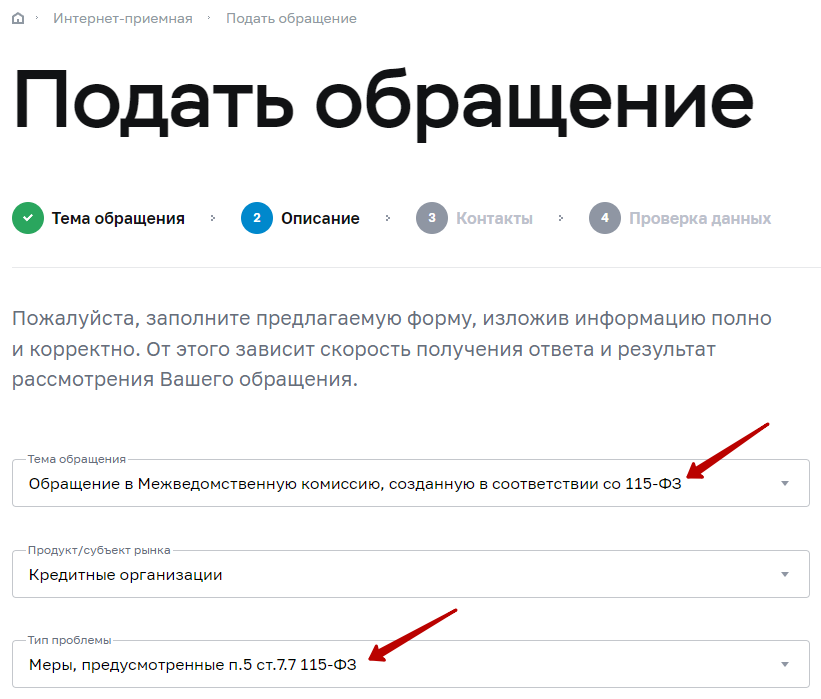

Отправляйте заявление любым из способов:

- через представителя по доверенности;

- по почте ценным отправлением с уведомлением о вручении на адрес 107016, г. Москва, ул. Неглинная, д. 12;

- через интернет-приемную ЦБ с темой «Обращение в Межведомственную комиссию, созданную в соответствии со 115-ФЗ» и типом проблемы «Меры, предусмотренные п. 5 ст. 7.7 115-ФЗ».

Если комиссия решит, что правда за вами, тогда ЦБ понизит ваш уровень риска, а банки снимут ограничения на использование и открытие счетов. Сделают это не позднее одного рабочего дня (п. 2 ст. 7.8 Закона № 115-ФЗ). Если комиссия посчитает, что «светофор» не зря присвоил вам высокий риск, тогда идите в суд.

Условия получения сервиса 1СПАРК Риски

Право на доступ к сервису предоставляется пользователям на основании лицензионного соглашения «1С».

Для работы сервиса необходим доступ в Интернет.

У вас должна быть установлена одна из следующих программ:

— 1С:Бухгалтерия 8 (ред. 3.0) с версии 3.0.43.253;

— 1С:Бухгалтерия 8 (ред. 3.0) базовая с версии 3.0.43.253;

— 1С:Бухгалтерия 8 (ред. 3.0) КОРП с версии 3.0.43.253;

— 1С:Бухгалтерия 8 (ред. 3.0) базовая для 1 с версии 3.0.43.253;

— 1С:Управление холдингом 1.2 c версии 1.2.14.5;

— Управление нашей фирмой 1.6 c версии 1.6.7.43;

— Бухгалтерия государственного учреждения (ред. 2.0) c версии 2.0.48.34;

— 1С:ERP Управление предприятием 2 с версии 2.2.2.127;

— 1С:ERP Управление холдингом с версии 3.0.0.7

— 1С:Комплексная автоматизация 2 с версии 2.2.2.129;

— 1С:Управление торговлей, редакция 11 с версии 11.3.2.157;

— 1С:Бюджет муниципального образования 8 с версии 1.3.4.6;

— Розница, редакция 2.2 с версии 2.2.5.22;

— Розница, редакция 2.2 базовая с версии 2.2.5.22;

— Документооборот государственного учреждения 8 с версии 2.1.13.28;

— Документооборот государственного учреждения КОРП. Регион с версии 2.1.13.28;

— Документооборот КОРП с версии 2.1.13.28;

— а также в некоторых «облачных» решениях, предоставляемых на сервисе 1cfresh.com.

Программы, которые поддерживают переход в веб-версию системы СПАРК:

— 1С:Бухгалтерия 8;

— 1С:Бухгалтерия государственного учреждения;

— 1С:Управление нашей фирмой;

— 1С:Предприниматель 2015;

— 1С:Комплексная автоматизация 2.

Что делать, чтобы не попасть в красно-желтую зону риска

Чтобы туда не попасть, исключите операции, которые приводятся в приложении к Положению ЦБ от 02.03.2012 № 375-П. Их там очень много, но изучить стоит, потому что это список сомнительных сделок по мнению ЦБ.

А пока вы не отправились читать зубодробительный текст из нормативки, перечислим 16 основных способов, которые снизят легализационный риск бизнеса:

- Не работайте с сомнительными контрагентами.

- Держите налоговую нагрузку на уровне 0,9% от оборота по счету.

- Проверяйте, чтобы в ЕГРЮЛ не было недостоверных сведений.

- Платите налоги с каждого счета.

- Закройте неиспользуемые счета.

- Платите работникам не ниже регионального МРОТ.

- Перечисляйте НДФЛ и страховые взносы с того же счета, с которого выдаете зарплату.

- Оплачивайте через банк текущие расходы: коммуналку, аренду, интернет, услуги сдачи отчетности, транспортные услуги и т.п.

- В платежках подробно прописывайте, за что платите и по какому договору.

- Следите, чтобы основания входящих и исходящих платежей соответствовали виду деятельности и друг другу.

- Не снимайте наличными с корпоративной карты больше 30% от оборота по счету.

- Не выдавайте займы по ставке, которая выше ключевой на 20% и более или ниже ее.

- Не управляйте счетами разных компаний и ИП с одного IP-адреса или устройства.

- Контролируйте величину оборота и остатка на счете: вопросы вызовут нулевой остаток, отсутствие операций, значительные поступления от множества физлиц и платежи куче «физиков».

- Не выводите крупные суммы сразу или в течение одного-трех рабочих дней после их зачисления на счет: это признак транзитной операции.

- Возвращайте займы с того счета, на который вы их получали.

Преимущества сервиса 1СПАРК Риски

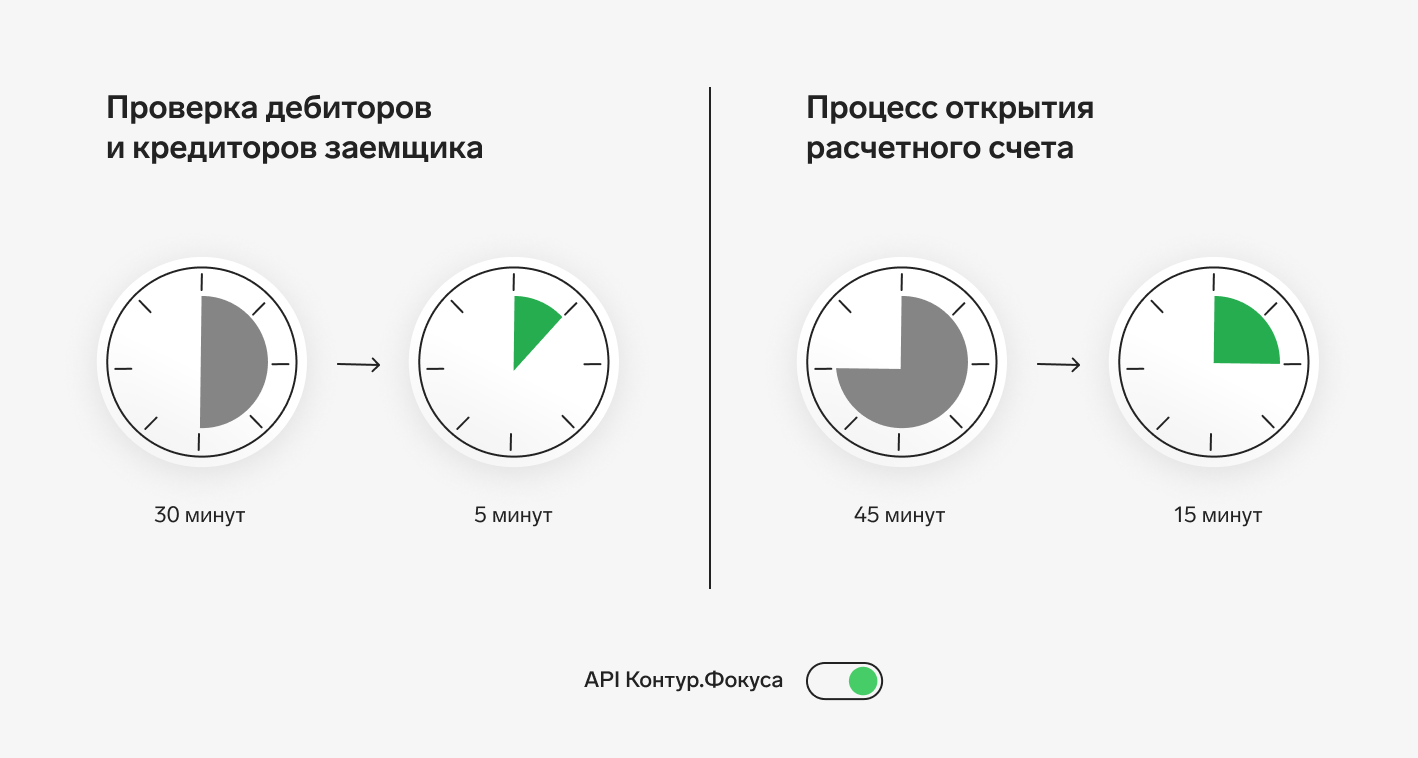

— Сделка с недобросовестным поставщиком или неплатежеспособным покупателем может повлечь финансовые потери. Эти риски можно оценить с помощью индексов СПАРК и принять взвешенное решение о целесообразности сделки с контрагентом.

— Система мониторинга событий по данным СПАРКа помогает узнать о планах контрагента по реорганизации, ликвидации раньше, чем эти сообщения появятся в ЕГРЮЛ, и вовремя отреагировать на действия контрагента.

— Бизнес-справка, которую дает система, содержит развернутую информацию о существенных индикаторах деятельности контрагента: выявленные факторы риска, проверки государственными органами, финансовые показатели и др. Бизнес-справка является документом, подтверждающим проявление должной осмотрительности.

Мониторинг контрагентов

Это система оповещения о важных изменениях в жизни контрагента – ликвидации, реорганизации, смене руководителя, адреса, учредителей и т.п.

Чтобы отслеживать изменения, 1СПАРК Риски использует десятки различных источников информации, включая ЕГРЮЛ и Единый федеральный реестр сведений о фактах деятельности юридических лиц. События мониторинга можно просматривать непосредственно в программах 1С и в личном кабинете на портале 1С:ИТС.

Экспресс-оценка контрагентов на основе индексов СПАРК

Индексы СПАРК показывают, насколько контрагент похож на фирму-однодневку, устойчив ли в финансовом плане и вовремя ли платит по счетам. Если индекс зеленый, – все хорошо

Индекс в красной зоне – проявите осторожность и запросите у контрагента дополнительную информацию!

Получение заверенной справки о контрагенте

Справка содержит ключевые факторы деятельности юридического лица, на которые следует обратить внимание при принятии решения о сотрудничестве:

— признаки «однодневности»;

— упоминание в рисковых реестрах;

— факты, подтверждающие ведение хозяйственной деятельности;

— финансовые показатели.

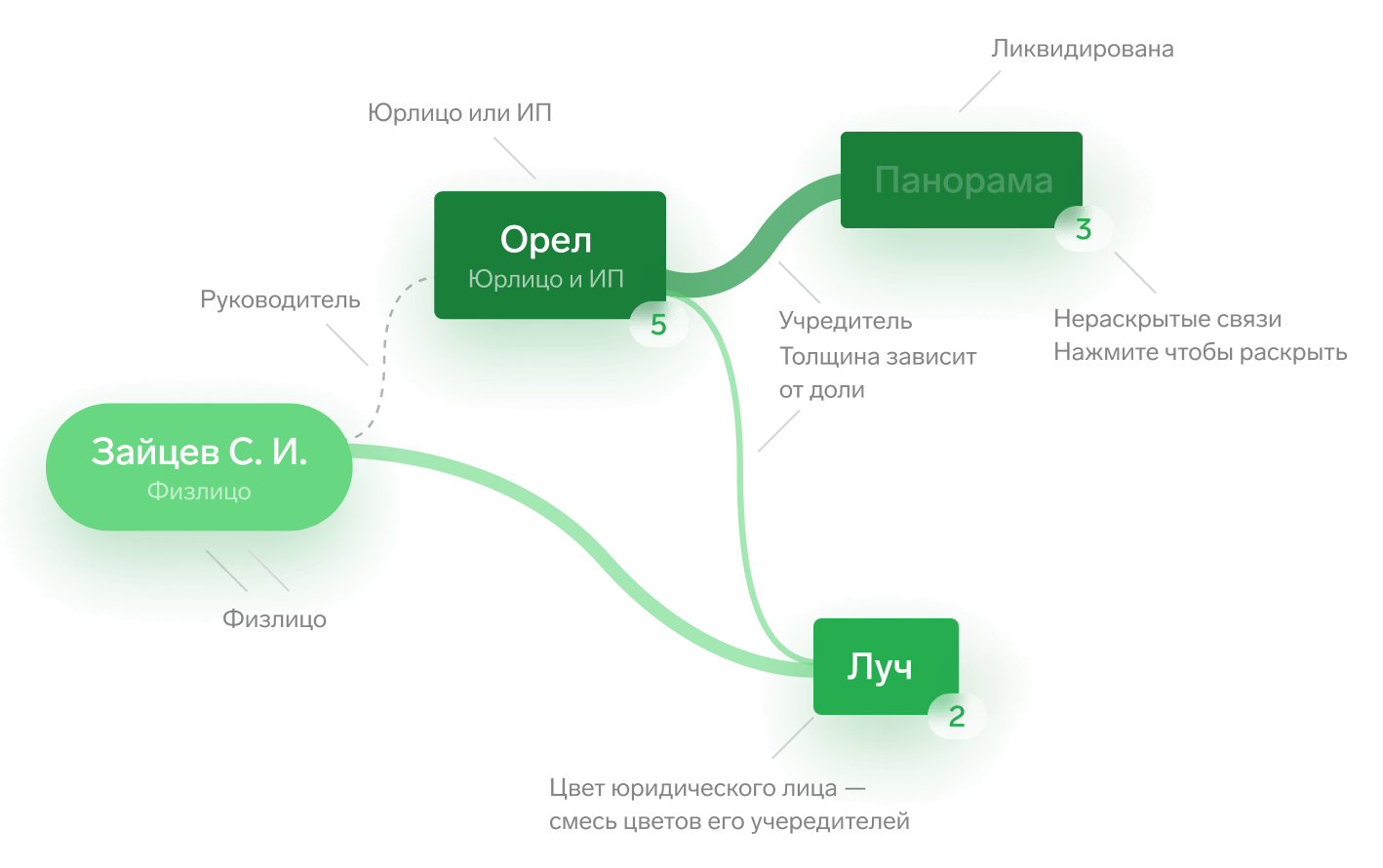

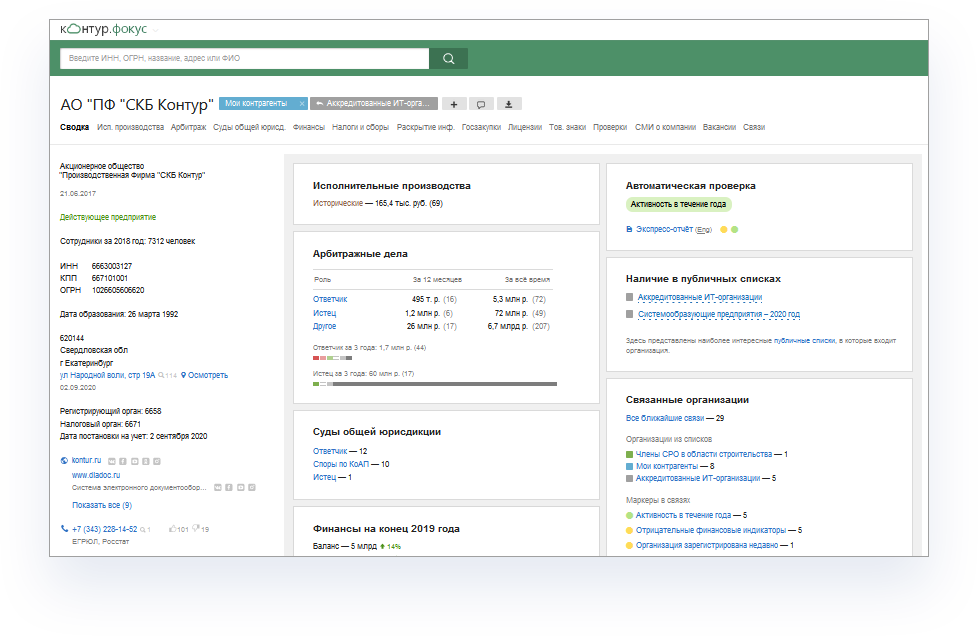

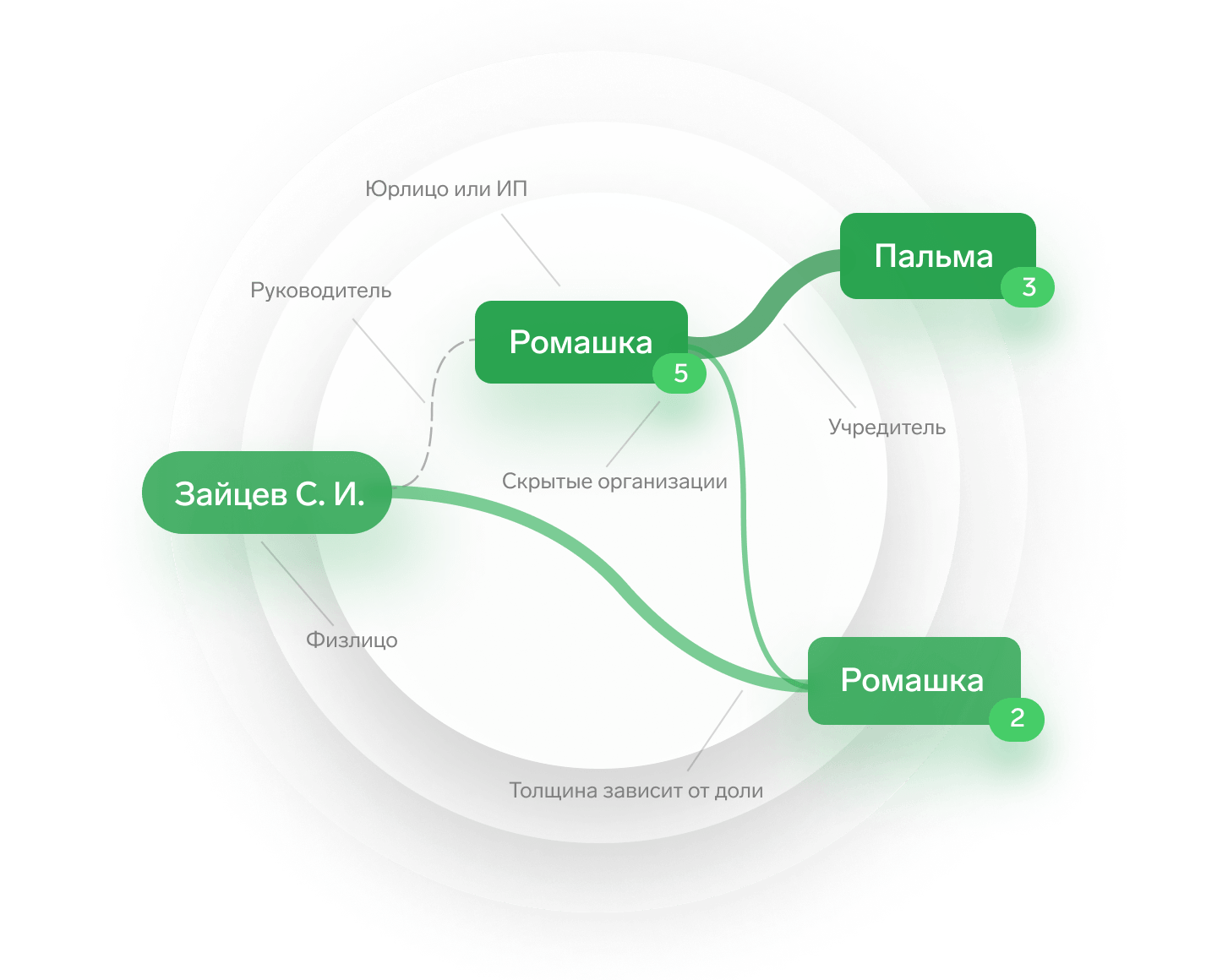

Карточки компаний в веб-версии СПАРК:

Карточки СПАРК открываются в веб-браузере. В СПАРКе доступна ключевая информация по компаниям или персонам, а также показатели, требующие особого внимания:

— общая информация (регистрационные и контактные сведения, история изменений и т.д.);

— структура компании (структура собственников и дочерних компаний и анализ взаимосвязей);

— деятельность компаний (сведения о наличии у компании или персоны залогов, лизинга, факторинга, исполнительных производств, гарантий и другое);

— финансовая информация;

— финансовый аналз.

Россельхозбанк запустил онлайн-сервис проверки контрагентов «Светофор»

Россельхозбанк совместно с компанией СКБ Контур ввел новую услугу в системе дистанционного банковского обслуживания «Интернет-клиент» – сервис проверки контрагентов «Светофор».

Фото Виктора Бобыря

Фото Виктора Бобыря

При указании ИНН получателя в поле нового платежного поручения «Светофор» присвоит ему определенный цвет: красный, желтый или зеленый, в зависимости от уровня риска контрагента. К примеру, красный индикатор говорит о том, что компания уже прекратила свою деятельность (исключена из ЕГРЮЛ) либо находится в стадии банкротства, ликвидации.

Узнать, почему контрагенту присвоен тот или иной цветовой индикатор, клиент может в экспресс-отчете. Оцениваются контрагенты на основе данных Центробанка России, Федеральной налоговой службы России, Росстата, Федеральной службы судебных приставов, единого федерального реестра сведений о банкротстве и других ведомств.

Подать заявку на подключение или отключение услуги можно самостоятельно в системе «Интернет-клиент».

«Россельхозбанк активно расширяет функционал системы дистанционного обслуживания бизнеса. Мы стремимся предоставить клиентам удобный и надежный инструмент управления своим предприятием. Интеграция сервиса «Светофор» в систему «Интернет-клиент» РСХБ не только повысит качество обслуживания, но и значительно упростит деятельность наших клиентов. Новая опция дает им актуальную информацию о бизнес-партнерах, экономит их время и снижает риски работы с недобросовестными контрагентами», ‒ отметила Заместитель Председателя Правления АО «Россельхозбанк» Екатерина Романькова.

«Крупным банкам важно поддерживать полнофункциональность своего интернет-банка, делать его удобным и полезным для клиентов. С помощью нашего сервиса банк может проявить больше заботы о своих пользователях и предостеречь их от небезопасных платежей

«Светофор» автоматически проверяет контрагентов и сообщает, если сотрудничество с той или иной компанией рискованно и нежелательно. Теперь благодаря «Светофору» клиенты системы «Интернет-клиент» Россельхозбанка всегда могут проявить должную осмотрительность и оперативно реагировать на изменения, происходящие у контрагентов», — сказал руководитель направления работы с банками компании СКБ Контур Евгений Иванченко.

АО «Россельхозбанк» – основа национальной кредитно-финансовой системы обслуживания агропромышленного комплекса России. Банк создан в 2000 году и сегодня является ключевым кредитором АПК страны, входит в число самых крупных и устойчивых банков страны по размеру активов и капитала, а также в число лидеров рейтинга надежности крупнейших российских банков.

Генеральная лицензия Банка России № 3349.