Аудиторские советы

В целях усиления роли и участия руководящего состава в процедурах управления рисками в каждом УФНС были созданы аудиторские советы. Это совещательные органы при руководстве УФНС, в состав которых включены начальники отделов аппарата управлений по функциональным направлениям деятельности и отдела, в компетенцию которого входит осуществление внутреннего аудита. На заседаниях аудиторских советов обсуждаются результаты аудиторских проверок и рассматриваются следующие вопросы:

причины недостаточной эффективности и надежности системы внутреннего контроля в отношении рисков выявленных нарушений;

влияние (в том числе потенциальное) выявленных нарушений на смежные направления деятельности.

По результатам проверок члены советов готовят рекомендации по повышению эффективности выполнения налоговых процедур и вырабатывают предложения по устранению (минимизации) рисков нарушений, реализация которых возможна только на федеральном уровне, для их последующего направления в ФНС России.

Такой подход позволяет выработать как единое видение и понимание существующих рисков в деятельности налогового органа, так и систему скоординированных мер по устранению причин рисков и повышению надежности внутреннего контроля.

На втором этапе развития методологии и внедрения в практику управления рисками решалась задача применения комплексного подхода к управлению рисками с учетом существующего взаимодействия блоков внутреннего контроля и внутреннего аудита (внутреннего финансового аудита). Были проанализированы существующие стандарты управления рисками, а также отечественный и зарубежный опыт в части создания базовых документов (политик) управления рисками. По результатам проведенной работы были изданы Основные положения об управлении рисками в деятельности ФНС России 2. В них описан полный цикл этапов управления рисками в деятельности налоговых органов с учетом взаимодействия внутреннего контроля и аудита и их результатов.

Этим же документом были определены задачи управления рисками:

— обеспечение идентификации существующих рисков;

— определение причин и условий, способствующих возникновению рисков;

— организация взаимодействия по управлению рисками между структурными подразделениями центрального аппарата ФНС России, территориальными налоговыми органами и их структурными подразделениями, организациями, находящимися в ведении ФНС России, и их структурными подразделениями;

— разработка и реализация комплекса мероприятий, направленных на предотвращение и (или) минимизацию рисков (включая предложения по внесению изменений в порядок выполнения технологических процессов ФНС России, разработку предложений по контрольным действиям (контрольным процедурам) и периодичности их осуществления, способам и методам внутреннего финансового контроля);

— организация и осуществление контроля за практической реализацией мероприятий по предотвращению и (или) минимизации рисков;

— разработка подходов к оценке эффективности осуществляемых мероприятий по управлению рисками;

— организация системы учета информации о рисках и мероприятий по их предотвращению и (или) минимизации, включающей процедуры сбора, хранения и обработки этой информации.

Безусловно, первостепенная задача управления любым процессом — это создание системы учета об объекте управления. ФНС России приступила к разработке базы знаний о рисках, в которой будет накапливаться вся имеющаяся информация о рисках, получаемая по результатам каждого этапа управления рисками (идентификация, анализ и оценка рисков, воздействие на риски, мониторинг и пересмотр). При разработке базы используются действующие стандарты в области построения реестра рисков, в том числе «ГОСТ Р 51901.21-2012. Национальный стандарт Российской Федерации. Менеджмент риска. Реестр риска. Общие положения», «ГОСТ Р 51901.22-2012. Национальный стандарт Российской Федерации. Менеджмент риска. Реестр риска. Правила построения».

По результатам проведения пилотного проекта по апробации реестра рисков был издан порядок ведения реестра рисков. Как и задумывалось, реестр состоит из блоков информации, охватывающих практически все этапы управления рисками. Кроме того, реестр содержит сведения о наличии взаимосвязей между рисками (то есть когда реализация одного риска влечет за собой увеличение вероятности и (или) негативных последствий другого риска).

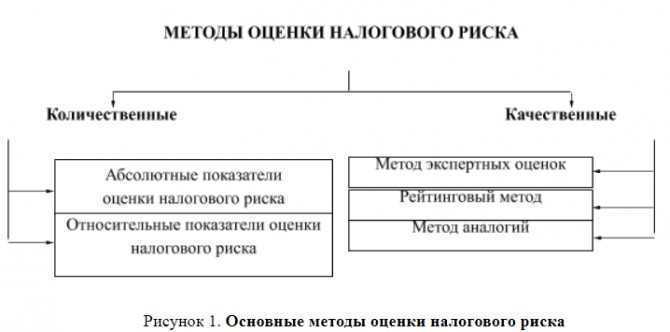

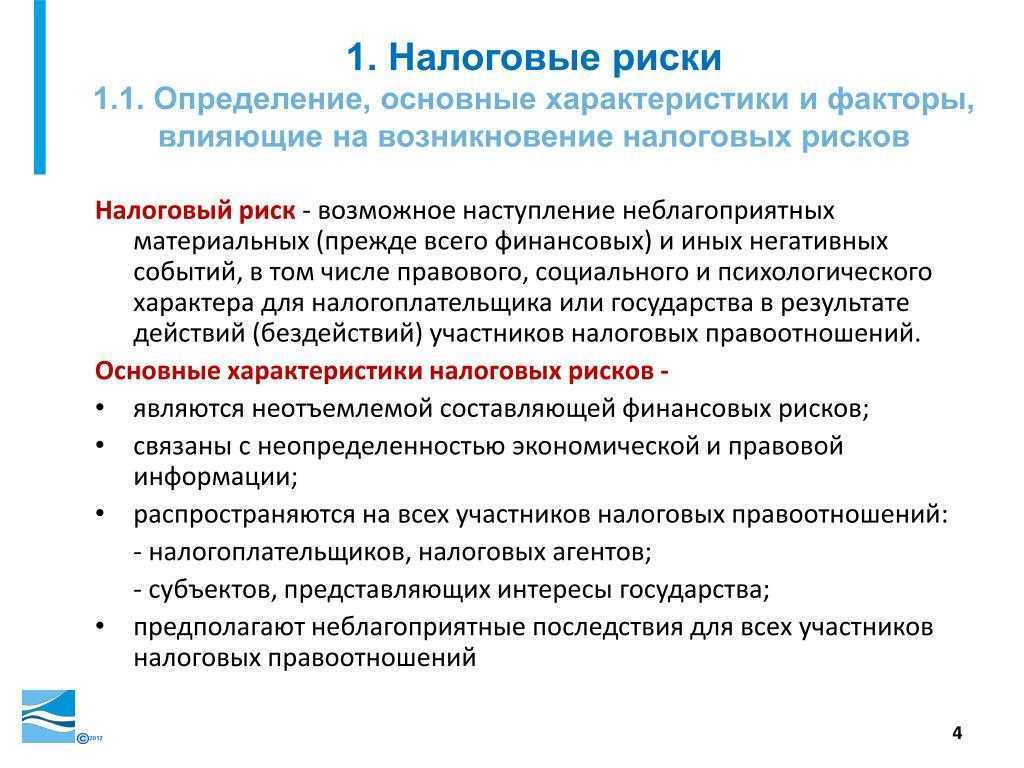

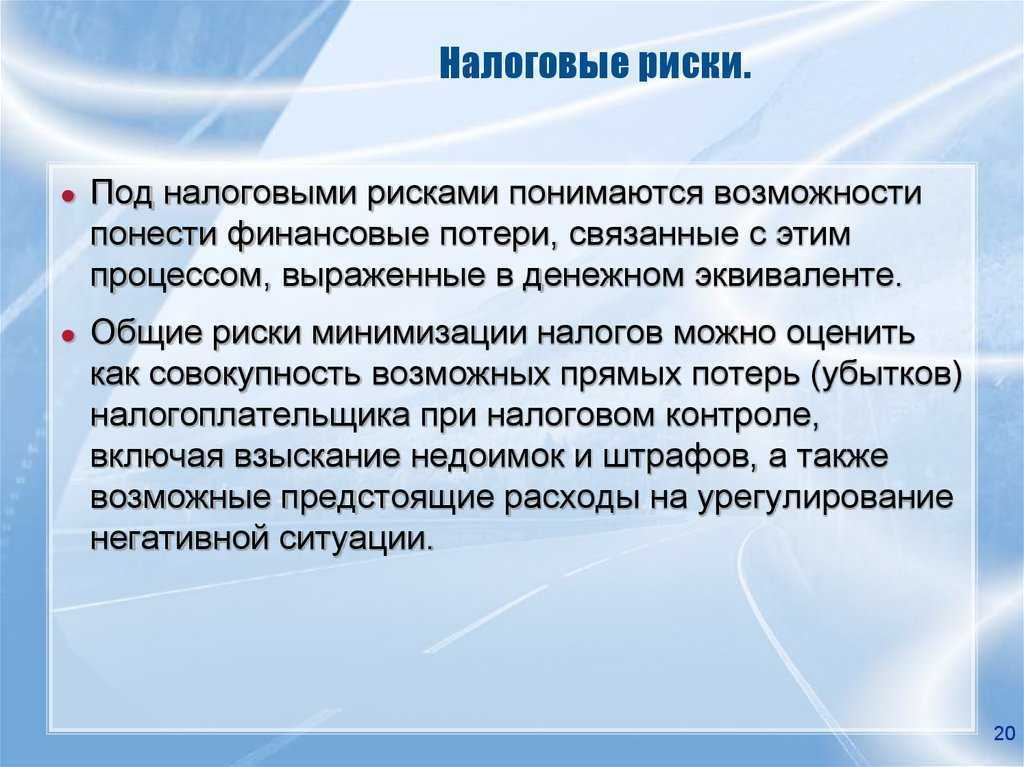

Особенности налоговых рисков

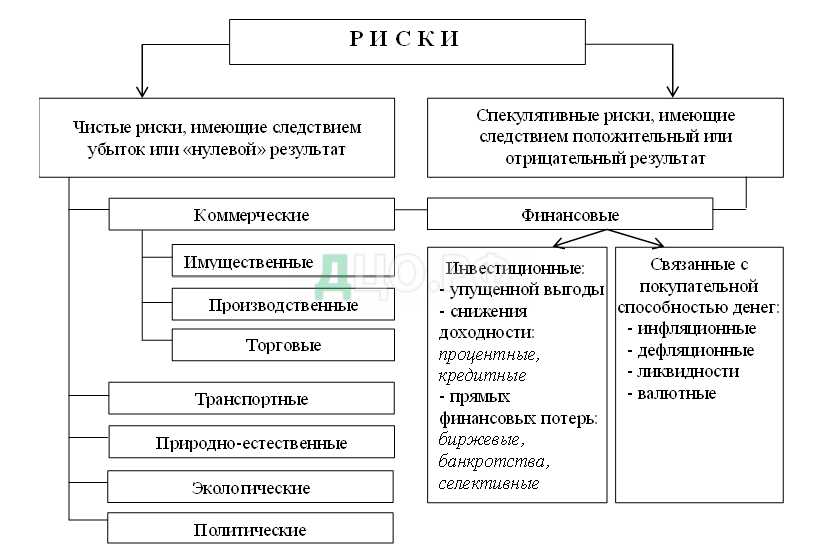

Само понятие «риск» не всегда несет негативную коннотацию. Например, последствия риска могут в соотношении 50/50 оказаться как положительными, так и отрицательными. Или иметь другое соотношение в процентах, но все же с сохранением вероятности благоприятного исхода.

С налоговыми рисками иначе. Речь всегда идет о предотвращении негативных последствий.

Также к особенностям налоговых рисков относятся:

-

Сложность оценки: порой предусмотреть все риски просто невозможно. Например, когда компания ограничена в сроках подписания договора, она может не успеть изучить все налоговые аспекты, которые повлечет сделка;

-

Тесная связь с пробелами в законодательстве: некоторые нормы права по-разному трактуют разные эксперты, суды и другие участники процесса. Также отсутствие правоприменительной практики (часто это связано с нововведениями в законодательство) вызывает вопросы относительно последствий за нарушения и ошибки компании.

Кредитор — всёмогутор

компании-клоны

-

активы компании с началом проверки стремительно уменьшаются;

-

новая компания создаётся в период проверки, а список контрагентов удивительным образом совпадает;

-

сотрудники должника переводятся на работу в новую компанию и т.д.

-

Во-вторых, упрощённый порядок привлечения бенефициаров должника к субсидиарной ответственности в деле о банкротстве. Так, если более 50% требований кредиторов вытекают из налоговой задолженности, вина контролирующих лиц (директора, участников) презюмируется.Подпункт 3 пункта 2 статьи 61.11 Федерального закона «О несостоятельности (банкротстве)» Очевидно, что данная норма внесена в закон о банкротстве с целью облегчить работу налоговой инспекции и упростить процедуру взыскания с контролирующих лиц долгов их компаний перед бюджетом.

В любом случае статья была написана не зря, если вы запомнили, что необходимо:

- оптимизировать внутренние бизнес-процессы, выискивая ресурсы для повышения эффективности;

-

быть адекватными по отношению к текущему уровню налогового администрирования. Избыточно раздробленный, а потом искусственно сочлененный, со срощенным в мутной воде официальным и неоправданно агрессивным управленческим учётом, бизнес становится нежизнеспособным;

-

предпринимать конкретные шаги для повышения налоговой и имущественной безопасности — возводить редут обороны, что даст возможность выдержать ещё один непростой этап и остаться на плаву. Возможно это только в рамках группы компаний и только в соответствии с организационной структурой бизнеса. Но это уже совсем другая история.

Часть 7Действия налогоплательщиков при разрыве по НДС

Как было отмечено выше, если в налоговый орган по месту учета поступила информация о присвоении вашей организации роли выгодоприобретателя по той или иной схемной операции, вас пригласят на рабочее совещание и сообщат об этом. По результатам рабочего совещания будет предоставлено время для оценки рисков. В этом случае необходимо проанализировать документы по взаимоотношениям со своим контрагентом

Помимо привычного набора документов (договор, счета-фактуры, акты выполненных работ (оказанных услуг), товарно-транспортные накладные, товарные накладные) особую важность будут иметь документы предшествующие заключению сделки, а также составляемые исполнителями при ее совершении, а именно: деловая переписка, заявки, список допущенных работников, журналы инструктажа, лицензии, сертификаты качества, доверенности, документально подтвержденное присутствие представителей субподрядчика при сдаче работ, ФИО лица, непосредственно совершавшего сделку, его полномочия и контактные данные, документы складского учета, документы, подтверждающие транспортировку товаров, в случае наличия кредиторской задолженности документы, подтверждающие претензионную деятельность и другие

Представление таких документов исключит возможность у налогового органа предъявлять какие–либо претензии по рассматриваемым схемным операциям. Однако, зачастую у налогоплательщиков указанные документы не сохраняются, так как не являются документами, подлежащими отражению в налоговом и бухгалтерском учете, и отсутствует обязанность их хранения.

В результате, налоговые органы назначают выездную налоговую проверку и предъявляют претензии по рассматриваемым схемным операциям с минимальным набором доказательств (у контрагента минимальная численность, отсутствует оплата за соответствующий товар, на день проведения проверки не отчитывается (хотя рассматриваются взаимоотношения 2-3 летней давности), руководитель не является на допрос и другие доказательства номинальности контрагента). При этом, организацию с признаками номинальности не всегда используют для завышения расходов, так мелкие предприниматели создают такие организации для заключения договоров с крупными игроками на рынке и с целью экономии денежных средств за счет неуплаты налогов не оформляют должным образом работников, включают в состав расходов и вычетов так называемые «фирмы-однодневки». После выполнения работ и получения денежных средств «бросают» организации и прекращают представлять отчетность, осуществляют смену руководителя и учредителей на номинальных и другое. Фактически такие предприниматели своими недобросовестными действиями присваивают сумму НДС, уплаченную ему заказчиком, то есть они и являются выгодоприобретателями. Однако, как правило, поиском реальных выгодоприобретателей налоговый орган не занимается, а перекладывает проблемный вопрос на следующее звено по цепочке.

Таким образом, если следовать требованиям налоговой, для подтверждения своей невиновности на налогоплательщика возлагаются дополнительные обязательства, не предусмотренные налоговым законодательством, что нарушает п.6 ст.108 НК РФ а именно принципы презумпции невиновности налогоплательщика.

Добиться справедливости налогоплательщику, как правило, удается лишь на стадии апелляционной жалобы, либо через суд.

Письмо Федеральной налоговой службы от 3 июня 2016 г. № ЕД-4-15/9933@ «Об оценке признаков риска СУР»

24 июня 2016

Федеральная налоговая служба в рамках проведения пилотного проекта по апробации программного обеспечения, реализующего функции задачи системы управления рисками при оценке налогоплательщиков НДС в соответствии с приказом ФНС России от 02.03.2016 № ММВ-7-15/113@, сообщает следующее.

Система управления рисками «СУР АСК НДС-2» — это программное обеспечение, которое в автоматическом режиме распределяет налогоплательщиков — юридических лиц, представивших декларации по налогу на добавленную стоимость, на основании имеющихся у налогового органа сведений о деятельности налогоплательщиков, на 3 группы налогового риска: высокий, средний, низкий.

1. Под налогоплательщиком с низким налоговым риском понимается налогоплательщик, который ведет реальную финансово — хозяйственную деятельность, своевременно и в полном объеме исполняет свои налоговые обязательства перед бюджетом. Налогоплательщик данной категории обладает соответствующими ресурсами (активами), а его деятельность может быть проверена плановым выездным налоговым контролем.

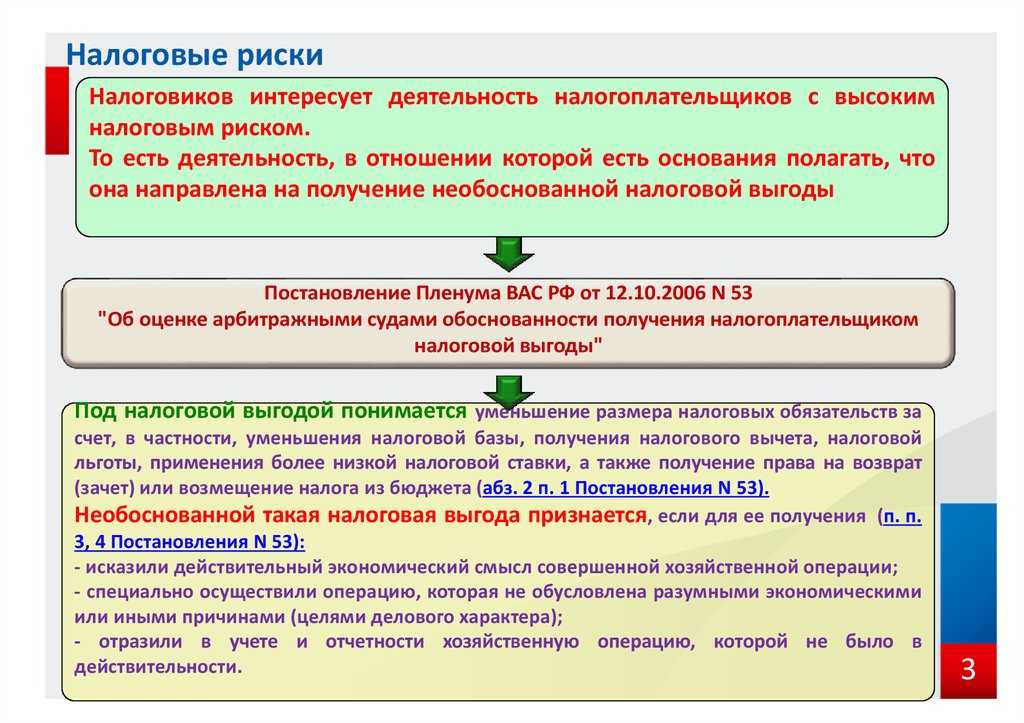

2. Под налогоплательщиком с высоким налоговым риском понимается налогоплательщик, обладающий признаками организации, используемой для получения необоснованной налоговой выгоды, в том числе, третьими лицами.

Налогоплательщик данной категории не обладает достаточными ресурсами (активами) для ведения соответствующей деятельности, не исполняет свои налоговые обязательства (исполняет в минимальном размере).

3. К среднему налоговому риску относятся налогоплательщики, которые не включены в группы с высоким или низким налоговым риском.

Информация о присвоенных критериях налогового риска отображается в виде цветовых индикаторов в программном комплексе «АСК НДС-2» в разделах «Окно оперативной работы» и «Дерево связей».

Результаты оценки «СУР АСК НДС-2» используются:

1. При определении налоговых деклараций по НДС к возмещению, требующих проведения своевременного полного комплекса мероприятий налогового контроля с целью не допустить возмещение НДС недобросовестным налогоплательщикам, в отношении которых невозможно в дальнейшем провести результативную выездную налоговую проверку (неплатежеспособность, ликвидация после получения возмещения).

В случае, если уровень риска «СУР АСК НДС-2» не соответствует уровню риска «АСК НДС», для оценки налогоплательщика необходимо использовать уровень риска «СУР АСК НДС-2».

2. При определении очередности и перечня мероприятий налогового контроля в ходе отработки расхождений, выявленных в налоговых декларациях по НДС к уплате, а также необходимости поиска выгодоприобретателя с целью осуществления своевременного полного комплекса мероприятий налогового контроля для результативной камеральной налоговой проверки и возможности взыскания доначисленных сумм налога.

3. При определении роли налогоплательщика при построении схемы поставщиков и покупателей для поиска выгодоприобретателя (отчет «Дерево связей»).

Учитывая изложенное, Федеральная налоговая служба поручает провести анализ значений низкого и высокого уровня риска «СУР АСК НДС-2», присвоенного налогоплательщикам Вашего региона, представившим налоговые декларации по НДС, начиная с налогового периода 1 квартал 2015 года, на предмет их соответствия вышеописанным критериям.

В случае, если уровень риска «СУР АСК НДС-2» не совпадает с мнением налогового органа, сведения о декларации необходимо отразить в таблице согласно к настоящему письму, подробно указав причины отнесения налогоплательщика к другой группе риска в «Причины несоответствия уровня риска».

Заключение по несоответствию присвоенных уровней риска «СУР АСК НДС- 2» необходимо представить в срок не позднее 30.06.2016 в адрес Управления камерального контроля ФНС России.

Управлениям ФНС России по субъектам Российской Федерации необходимо довести настоящее письмо до сведения подведомственных налоговых органов.

Приложение: заключение.xls

| Действительныйгосударственный советникРоссийской Федерации2 класса | Д.В. Егоров |

Приложение

Информация о несоответствии присвоенного уровня риска «СУР АСК НДС-2»

| № п/п | ИНН | КПП | Наименование организации | Рег № декларации | Признак риска «СУР АСК НДС-2» (высокий, низкий) | Признак риска по мнению НО (высокий, средний, низкий) | Причины несоответствия признака риска |

|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

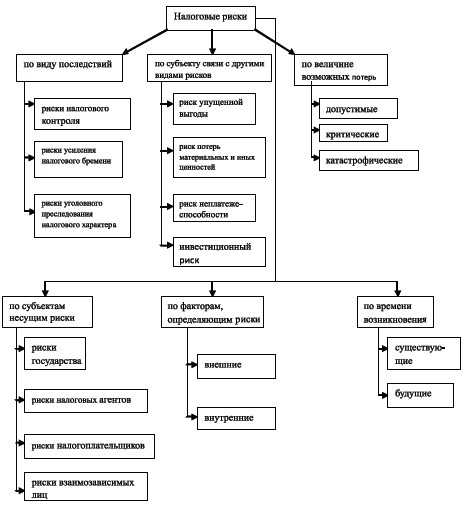

Виды налоговых рисков для предпринимателей

В целом в бизнес есть 2 группы рисков:

-

Внутренние. Это ошибки в учете из-за непрофессионализма сотрудников или применения серых схем. Например, компания решила сдать поддельные авансовые отчеты, а налоговики это обнаружили.

-

Внешние. Действия со стороны государства, которые приводят к повышению налоговых отчислений. Например, отмена ЕНВД. На эти действия предприниматели не могут повлиять.

Чтобы справиться с внутренними рисками нужно утвердить регламент работы с бухгалтерским учетом. Но даже внешние риски можно предусмотреть. Например, предприниматели заранее знали про отмену «вмененки» и выбирали подходящий налоговый режим.

Арест имущества налогоплательщика

Еще одна новость, неприятная для бизнеса: уже не за горами тот момент, когда арест на имущество налогоплательщика (запрет им распоряжаться) будет налагаться инспекторами сразу в момент начала налоговой проверки. Сейчас закон устанавливает, что такие обеспечительные меры на имущество могут быть наложены инспекторами не ранее вынесения решения по итогам проверки. В итоге налоговики сталкиваются с тем, что с момента начала налоговой проверки до вынесения по ее итогам решения проходит достаточно долгий период времени, и недобросовестные плательщики успевают скрыть свое имущество (здания, сооружения, транспортные средства, оборудование), уклоняясь тем самым от уплаты доначисленных налогов. Такое положение дел государству, естественно, не нравится: решение о доначислении налогов должно исполняться.

Поэтому вопрос о наложении залога или подобных мер на имущество налогоплательщика, направленных на исключение возможности его последующего сокрытия от государства, Министерством финансов уже заложен для проработки в Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2024-2026 годы. Предполагаю, что такая возможность для налоговиков уже в следующем году будет закреплена на законодательном уровне.

Что вы можете пожелать нашим предпринимателям? Что делать, чтобы не столкнуться с проблемами с государством в 2024 году?

– Пожелание из года в год остается прежним – внимательно относитесь к своей деятельности, анализируйте своих контрагентов, ответственно принимайте управленческие решения.

Проверяйте советы, которые вам дают в области налоговой оптимизации. Не идите на поводу у людей, которые говорят «так все делают – и никаких проблем ни у кого не было». Тщательно взвешивайте и осознавайте все риски при принятии тех или иных решений (заключение сделок, изменение структуры компании, привлечение контрагентов и рабочей силы).

Помните, что лучший способ взаимодействия с налоговой службой – вообще не попадать в ее поле зрения и не давать никаких поводов для подозрений. Вот тогда ваш бизнес будет и дальше развиваться и процветать. С наступающим Новым годом!

СИА

Часть 5Как налоговая проверяет корректность определения выгодоприобретателя разрывов по НДС?

Как было отмечено выше, информация о выгодоприобретателе схемных операций поступает из других налоговых органов в виде заключений, комментариев, а также в виде автоматически сформированных автоцепочек.

При поступлении информации об установленном выгодоприобретателе, налоговый орган по месту его учета определяет полноту проведенных мероприятий налогового контроля, а в случае отсутствия каких-либо мероприятий, проводит их самостоятельно. По результатам которых, используя уже имеющиеся сведения, налоговый орган оценивает корректность определения выгодоприобретателя, а именно:

- прослеживается ли проблемный вычет до выгодоприобретателя;

- оценивается сделка с транзитным звеном на предмет реального ее исполнения именно заявленным контрагентом;

- проводится оценка экономической обоснованности заключения сделок с транзитными звеньями;

- проводится анализ на предмет взаимозависимости предыдущих звеньев по цепочке участников схемных операций от источника разрыва по НДС до выгодоприобретателя;

- проводится анализ условий сделок, соблюдения их участниками, договоры и другие документы оцениваются на предмет формальности составления, не имея цели фактического их исполнения;

- проводится анализ на предмет наличия у транзитного звена соответствующих ресурсов для исполнения сделки, его локации, соответствия осуществляемых видов деятельности исполнителя с обязательствами по сделке;

- проводится анализ товарно-денежных потоков на предмет установления реальных исполнителей, способов оплаты, полноты погашения кредиторской задолженности, вывода денежных средств из хозяйственного оборота и возврат их выгодоприобретателю (его доверенным лицам).

В случае, если роль выгодоприобретателя определена корректно, налоговый орган по месту учета «акцептует» цепочку схемных операций, и информацию по цепочке вносит федеральный реестр выгодоприобретателей. О порядке отработки акцептованных разрывов поговорим ниже.

В случае, если роль выгодоприобретателя определена некорректно по доведенным комментариям и сложным разрывам, Инспекция сообщает об этом в налоговый орган где сформировался разрыв, который продолжает анализ схемных операций для установления выгодоприобретателя с учетом замечаний отраженных в отказе. В случае, если роль выгодоприобретателя определена некорректно по доведенным автоцепочкам, Инспекция самостоятельно проводит мероприятия налогового контроля, на основании которых устанавливает нового выгодоприобретателя и указанную информацию направляет по месту учета вновь установленного выгодоприобретателя.

Когда у организации возникают налоговые риски

Случаев, когда у организации возникают налоговые риски, довольно много. Однако все их условно можно разделить на 2 группы:

1. Организация совершила налоговое нарушение, например, не заплатила налог, не подала декларацию или документы в инспекцию, не выполнила обязанности налогового агента.

Какие именно риски возникнут у организации, зависит от вида нарушения и условий, при которых его совершили.

Рисков может быть сразу несколько. Например, если не сдать в срок налоговую декларацию, есть риск того, что инспекторы:

- Заблокируют счета;

- Оштрафуют вас.

А если не заплатить в срок налог, то возможны пени и привлечение к ответственности, в том числе к уголовной.

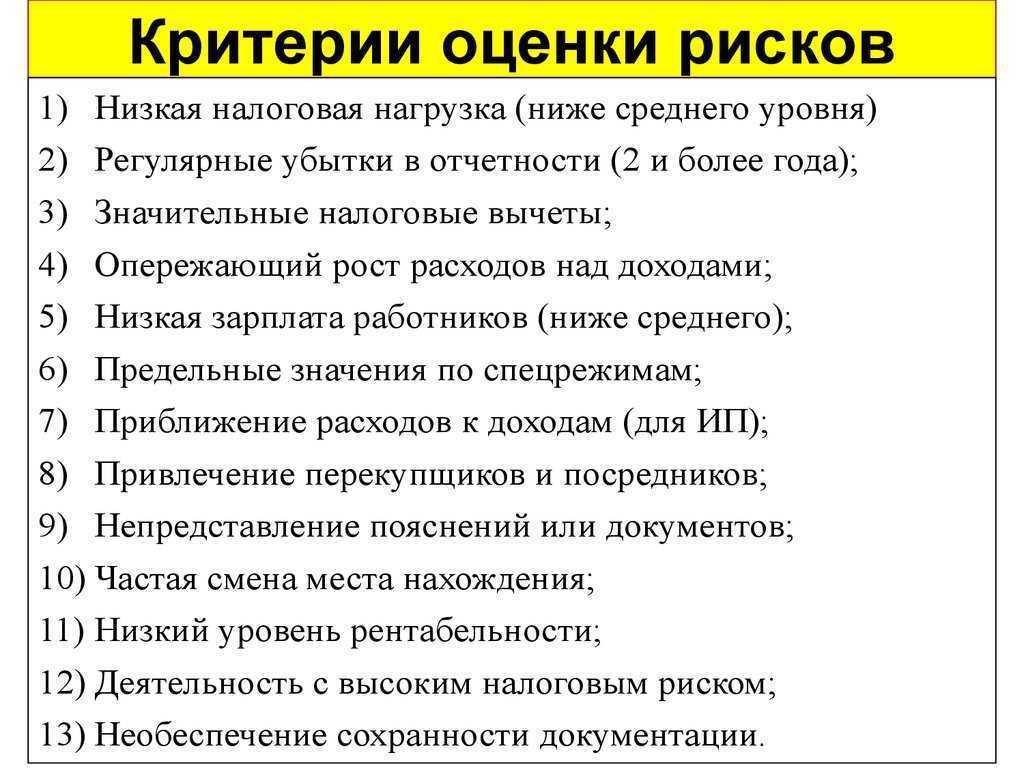

2. Организация формально не совершила нарушение, но проверяющие подозревают, что оно было (например, компания получила необоснованную налоговую выгоду).

Для этого инспекторы оценят вашу деятельность по специальным критериям. Например, проверят налоговую нагрузку и показатели рентабельности, долю вычетов по НДС, не работаете ли вы с фирмами-«однодневками» и т.д.

По итогам оценки проверяющие могут пригласить вас для пояснений, вызвать на комиссию по легализации налоговой базы или включить в план выездных проверок.

Чтобы понять, рискуете ли вы привлечь внимание проверяющих, вы можете сами оценить себя по этим критериям

Могут ли договорные отношения с «самозанятыми» лицами квалифицироваться как схема на¬ло¬го¬вой оптимизации?

В. Варламова: В интернете встречается схема экономии на «самозанятых» за счет обмена работниками: компаниям рекомендуют расстаться со своими сотрудниками, чтобы потом заключить договоры подряда, возмездного оказания услуг с «чужими» сотрудниками. Налоговая видит эти «маневры» компаний по снижению поступлений НДФЛ, страховых взносов, и появляется повод пригласить представителей налогоплательщика на «зарплатную комиссию». Инспекторам не составит труда проследить, куда делись работники, схема будет легко раскрыта.

Т. Смирнова: Если схему найдут, то организации доначислят подоходный налог, страховые взносы. Договор между компанией и физическим лицом как «самозанятым», либо между компанией и индивидуальным предпринимателем обязательно должен носить гражданско-правовой характер и не содержать в себе черт трудового договора (например, режим рабочего времени).

А. Фроленко: Если ИП работает только с одним клиентом, для налоговой это сигнал, что это не работа на рынок. Здесь вопрос не только контроля цен, но и целесообразности. Сейчас по закону самозанятое лицо не может применять спецрежим к доходам от выполнения работ и оказания услуг по гражданско-правовому договору, где заказчиком выступает его нынешний или бывший работодатель. В ближайшее время в налоговый кодекс будут внесены поправки, по которым юридическим лицам будет запрещено заключать договоры с самозанятыми лицами, которые у них работали менее 2 лет назад.

Заключение СЗПК

Для заключения соглашения в рамках частной проектной инициативы необходимо через личный кабинет в

направить заявление о заключении соглашения с пакетом документов. В число документов для подачи входят, в частности, проект соглашения, бизнес-план, финансовая модель, а также данные бухотчетности, разрешение на строительство, если применимо, и пр.

Уполномоченным органом, подписывающим соглашения от имени РФ, определено Минэкономразвития. Госкорпорация ВЭБ.РФ осуществляет сопровождение процессов заключения в части оценки комплектности и соответствия законодательству представленных материалов и документов. Однако это касается федеральных проектов с инвестициями свыше 750 млн руб.

На текущий момент заключено 36 СЗПК, еще порядка 70-ти находятся на рассмотрении в ВЭБ.РФ и Минэкономразвития.