Консервация промышленного оборудования: назначение и процедура

19.04.2019

19.04.2019

Консервация представляет собой комплекс мер, направленных на сохранение определенных характеристик консервируемого объекта в течение продолжительного срока хранения.

Чаще всего о консервации мы говорим применительно к пищевой продукции, которая заготавливается на перспективу. Однако это понятие используется и для промышленного оборудования, когда проводится его инвентаризация.

При этом консервация включает 2 составляющие: техническую обработку и юридическое оформление.

Особенности консервации промышленного оборудования

Производственный процесс предусматривает, что часть оборудования может не использоваться в течение продолжительного времени.

Встречаются ситуации, когда и вовсе машины и механизмы целого завода или отдельного цеха простаивают долгое время. Чтобы сохранить все это оборудование в первоначальном виде, необходима его консервация.

Таким мерам подвергают все агрегаты, которые продолжительный период задействоваться не будут, при этом и обслуживание их не предполагается.

Например, специальными средствами обрабатываются металлические или резиновые детали.

Такие действия выполняются с профилактической целью, то есть направлены на то, чтобы оборудование после хранения оставалось в исправном состоянии.

Юридическая сторона консервации

Но начинается процедура консервации не с технических мер, а с юридических. То есть необходимо подготовить всю обязательную документацию. Ее роль, в том числе, заключается и в подтверждении правомерности всех затрат, понесенных при консервации объектов.

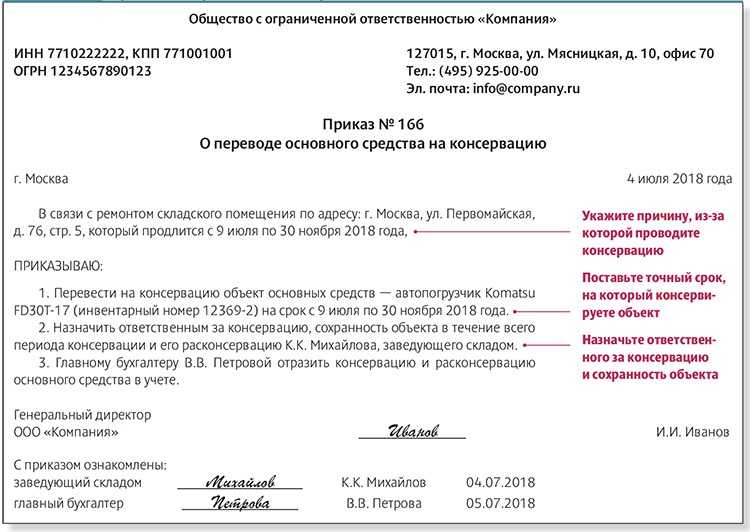

Первым шагом должно быть письменное обращение представителя обслуживающего персонала к администрации предприятия с аргументацией необходимости проведения консервационных мер.

Если решение о проведении консервации принимается, издается приказ о выделении финансирования на эти меры, а также дается поручение об изготовлении проекта, где должны быть четко изложены все технические требования к процедуре.

Данный орган должен контролировать проведение консервации, его члены проводят осмотр оборудования, составляют все акты и протоколы, оценивают проект с точки зрения экономической обоснованности, а также проводят все сметные расчеты.

Весь комплекс мер по консервации объектов включает в себя 3 этапа:

- Сначала проводится очистка оборудования. Если есть следы коррозии, то и они должны быть устранены. Если оборудование неисправно, его необходимо отремонтировать. При необходимости объекты обезжириваются и просушиваются.

- Далее консервируемые объекты следует обработать специальными защитными средствами. Они подбираются в соответствии с особенностями конкретного оборудования. Например, если речь идет о котлах, то их нужно обработать жаропрочными материалами. Это будет подготовкой оборудования к дальнейшей эксплуатации в определенных условиях. Стандартно основная часть оборудования обрабатывается средствами от коррозии и жидкостными ингибиторами.

- В завершение процедуры оборудование следует упаковать.

В течение всего срока хранения законсервированное оборудование периодически осматривается на предмет появления на поверхности следов коррозии или иных повреждений. Если такие дефекты обнаружены, требуется переконсервация.

Это означает, что пораженные места нужно вновь очистить и обработать защитными средствами. В ряде случаев требуется повторная консервация.

Она необходима тогда, когда срок действия защитных средств истекает, а хранение объектов необходимо продолжить.

Расконсервация объектов

Когда время хранения оборудования истекает, и оно вновь будет включено в производственный процесс, требуется процедура расконсервации. Она состоит в том, что объекты извлекаются из упаковки и очищаются от защитных материалов.

Затем оборудование нужно обработать другими средствами, исходя из условий эксплуатации. Как консервационные меры, так и действия по расконсервации, нужно выполнять, придерживаясь требований безопасности.

Необходимо учитывать, в каких температурных режимах и при какой влажности можно использовать те или иные средства. При работе с такими веществами нужно позаботиться о достаточной вентиляции.

Поэтому без привлечения экономической службы браться за такую процедуру не стоит. Перед тем, как приступать к технической стороне, нужно провести все необходимые расчеты и оценить обоснованность процесса консервации и выделения средств на нее.

Необходимо помнить о том, что целью всех консервационных мер является экономическая выгода для предприятия.

Налоговый учет при консервации основных средств

Налог на прибыль

Если оно применяется для производства продукции, то подобные расходы уменьшают налогооблагаемую базу по налогу на прибыль.

Если предприятием применяется метод начисления, то базу следует уменьшить в том налоговом периоде, к которым они относятся. Например:

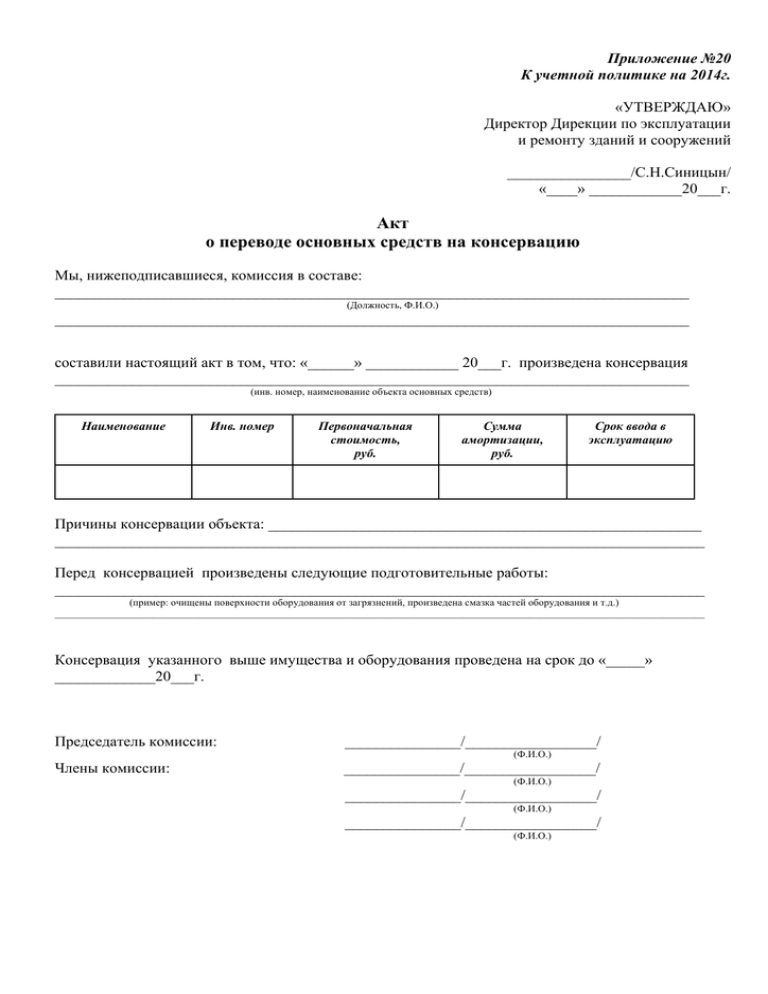

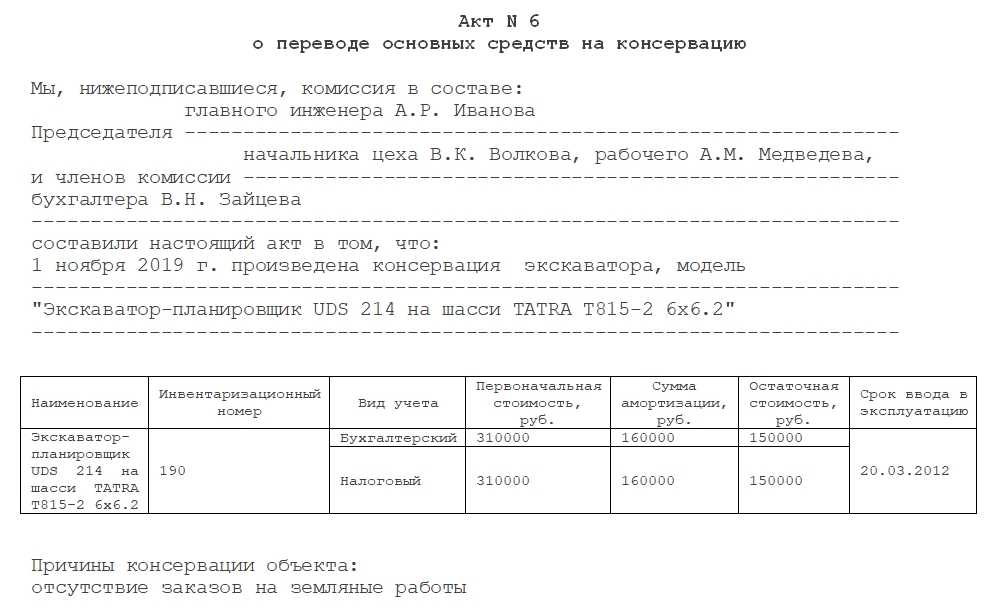

- издержки, образовавшиеся в процессе консервации или расконсервации имущества, снижают налоговую базу того периода, в котором они были произведены. Ориентироваться следует по дате подписания акта перевода основного средства на консервацию;

- издержки, возникающие при содержании законсервированного имущества, учитывают по мере их возникновения, то есть подписания соответствующих первичных документов.

Если же хозяйствующим субъектом используется кассовый метод учета, то для уменьшения налогооблагаемой базы применяются вышеизложенные требования с дополнительным условием – все расходы должны быть не только подтверждены документами, но и оплачены.

В случае использования имущества в непроизводственной сфере, расходы, связанные с его консервацией, не уменьшают налогооблагаемую прибыль.

Пример 2. По приказу директора холодильная установка первоначальной стоимостью 700000 рублей законсервирована с 02 сентября 2015 г. по 02 апреля 2016г. Все операции, которые проводятся этим субъектом хозяйствования, облагаются НДС. В процессе процедуры консервации в сентябре израсходованы материалы на 2000 рублей, начислена заработная плата, включая налоги – 6000 рублей. Величина амортизации за месяц составляет 10000 рублей.

В апреле 2015г. бухгалтер предприятия может уменьшить налогооблагаемую базу по налогу на прибыль на 8000 рублей (6000+2000). Кроме того, начиная с мая 2016 г. налогооблагаемая база ежемесячно будет уменьшаться на сумму амортизации (10000 рублей).

НДС при консервации основных средств

При консервации основного средства входной НДС не требуется восстанавливать. Но в некоторых случаях может возникнуть такая необходимость:

- если законсервированное имущество передают в уставный капитал другого предприятия;

- если предприятие меняет налоговый режим, например, переходит с общей системы на ЕНВД или упрощенную;

- если у предприятия появляется возможность быть освобожденным от уплаты НДС;

- если имущество после расконсервации будет использоваться для деятельности, не облагаемой НДС.

Консервация имущества – не повод для освобождения предприятия от начисления и уплаты налога на имущество и транспортного налога. Если законсервировано транспортное средство, которое остается на учете в ГИБДД, значит транспортный налог начислять придется. Кроме того, величина налога на имущество станет немного больше при консервации объекта, нежели при его эксплуатации. Связано это с тем, что при приостановлении начисления амортизации, стоимость имущества на консервации не уменьшается. Следовательно, сумма налога на имущество выше, чем по аналогичному объекту в эксплуатации.

Что представляет собой консервация ОС?

Основные средства представляют собой собственность компании. К ним относятся земельные участки, постройки, оборудование и прочее. Консервация ОС – это комплекс мероприятий по временному завершению эксплуатации одного или нескольких основных средств. Основная особенность рассматриваемого мероприятия – введение ОС в эксплуатацию спустя срок, указанный в документах.

Суть процедуры объясняется его названием. Консервация обозначает сохранение. Цель мероприятия – сохранение качества и характеристик ОС, количества средств на расчетных счетах. При этом также снижаются или прекращаются вовсе расходы на эксплуатацию средств. Одновременно с этим ОС не приносит никакой прибыли.

ВАЖНО! Максимальный срок консервации составляет 3 года. В некоторых случаях его можно продлить

В каких случаях проводится консервация?

Консервация актуальна при наличии следующих обстоятельств:

То есть консервация нужна, когда ОС временно не эксплуатируется по различным причинам.

Ответы на вопросы по консервации основных средств

Вопрос 1. Предприятием переведено на консервацию помещение. Ежемесячно необходимо оплачивать заработную плату охранника и расход электроэнергии на освещение. Уменьшат ли эти затраты величину налога на прибыль?

Ответ. Да, эти расходы нужно учитывать как внереализационные. При условии, что такие издержки имеют экономическое обоснование и документальное подтверждение, они уменьшат величину налогооблагаемой базы по налогу на прибыль.

Вопрос 2. Предприятием принято решение для снижения плановых убытков перевести на консервацию все неиспользуемое оборудование. Какой срок будет оптимальным?

Ответ. Для того, чтобы снизить затраты предприятия за счет амортизации, следует переводить имущество на консервацию на срок не менее 3 месяцев. Только такой период дает возможность приостановить начисление износа основных фондов.

Вопрос 3. Сохраняется ли за организацией обязанность начисления транспортного налога по автомобилю, стоящему на балансе, переведенному на консервацию и не имеющему номерных знаков?

Ответ. Нет, платить транспортный налог в такой ситуации не надо. Обязанность его уплаты сохраняется по имуществу, состоящему на учете в ГИБДД. А это означает, что у автомобиля должен быть паспорт, номерной знак и свидетельство о регистрации транспорта. Если номерные знаки уже сданы в ГИБДД, то автомобиль не может эксплуатироваться по назначению и не облагается транспортным налогом.

Вопрос 4. Организация применяет упрощенную систему налогообложения. Можно ли уменьшить доходы на величину издержек по консервации основных фондов?

Ответ. Если предприятие начисляет налог с доходов, то в таком случае величина расходов не имеет никакого значения. Когда организация начисляет налоги с разницы между доходами и расходами, то уменьшить доходы можно на те статьи, которые перечислены в ст.346 НК РФ, например расход материалов на содержание имущества на консервации.

Вопрос 5. Предприятием был куплен станок и законсервирован на 1 год. Можно ли учесть расходы на его приобретение при расчете налогооблагаемой базы при УСН?

Ответ. Нет, при этой системе налогообложения можно засчитать только те затраты на приобретение, которые касаются амортизируемого имущества. Поскольку станок переведен на консервацию на 1 год, то амортизация по нему начисляться не будет.

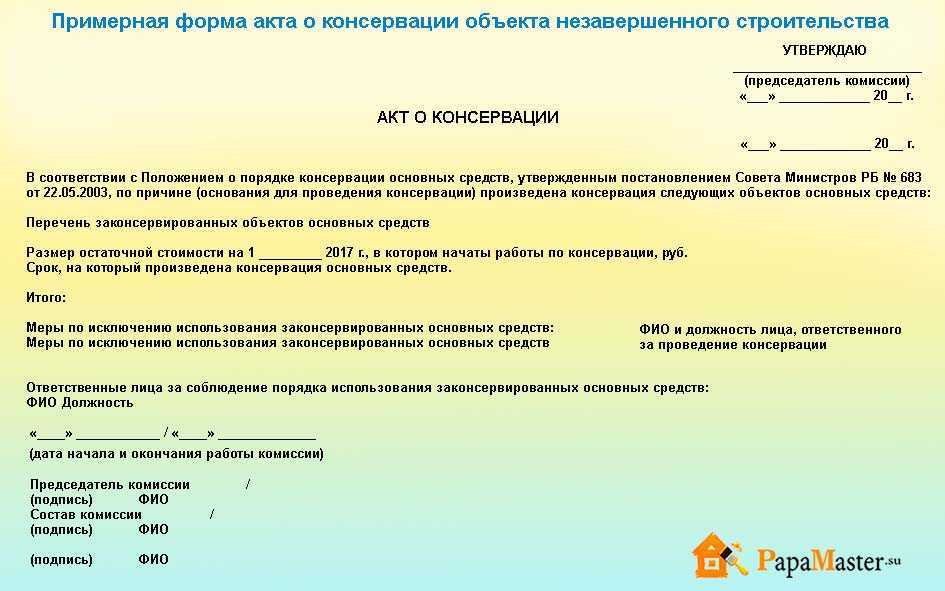

Сопровождающие документы

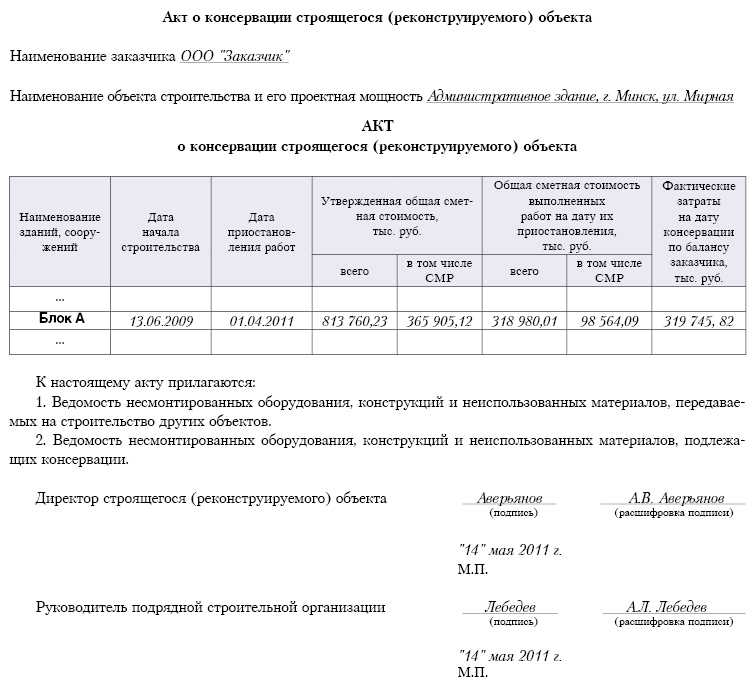

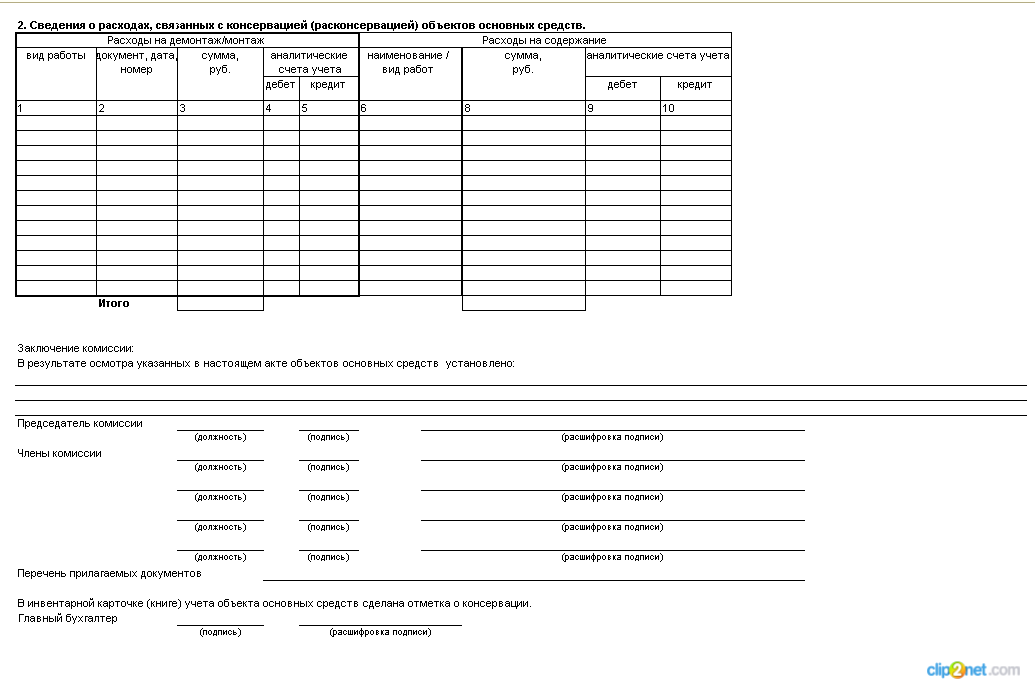

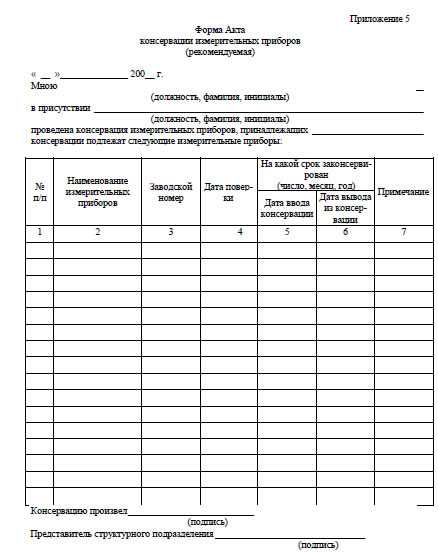

Кроме инвентаризации для оформления консервации здания необходим акт о приостановлении строительства, который составляется по форме №КС-17, утвержденной Постановлением Госкомстата Российской Федерации от 11 ноября 1999 года №100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ». В нем отражают:

- Наименование и назначение здания/сооружения, строительство которого приостановлено;

- Дату начала строительства;

- Сметную стоимость работ по договору;

- Фактическую стоимость работ на момент закрытия объекта;

- Расходы заказчика;

- Расходы на консервацию и охранные мероприятия.

На основании акта составляется смета предстоящих работ.

По результату проведенных расчетов бухгалтерия заказчика производит выплаты в пользу подрядчика. Специалисты работают со счетами компаний, сдают отчеты в надзорные органы.

Нужно ли регистрировать недострой?

Согласно действующей налоговой политике нашего государства, на собственника недвижимости автоматически ложится обязанность уплаты налогов за недвижимость. Если же объект незавершенного строительства не зарегистрирован должным образом, то и уплату налогов по нему производить не нужно. Именно по этой причине люди достаточно часто до последнего оттягивают момент регистрации недостроя.

Есть ли случаи, когда постановка на учет является обязательной? Процедура регистрации необходима, к примеру, если речь идет о возведении дома на участке, выделенном для многодетной семьи. Если учитывать, что для возведения такого дома могут устанавливаться определенные сроки, доказательством того, что на участке ведется строительство, будет являться кадастровый паспорт. Тариф сегодня определяется по региональной стоимости. По сравнению с инвентаризационной, она намного ближе к рыночной.

В обязательном порядке объект незавершенного строительства должен иметь некоторые отличительные особенности. Одной из них является наличие непосредственной связи с землей. Перемещение в пространстве данного объекта без нанесения ущерба его целостности является невозможным. Ведь фундамент дома нельзя разобрать без разрушения.

Таким образом, можно четко разграничить здания, сооружения и объекты незавершенного строительства. Раньше часто возникали спорные ситуации по вопросам определения статуса торговых конструкций и киосков. Они устанавливаются без крепления в землю, поэтому не могут быть отнесены к ОНС.

На протяжении долгого времени отсутствует четкое определение ОНС как объектов недвижимости. Однако сегодня уже часто встречаются случаи, когда через подачу заявления в суд осуществляется признание объектов строительства незавершенным строительством. Для подачи заявления не нужно привязываться к конкретно взятой территории. Вы можете написать его в любом удобном для вас отделении.

Как оформить право собственности на объект незавершенного строительства? Выше был приведен полный перечень документов, необходимых для проведения этой юридической процедуры. Однако иногда возникают ситуации, в которых гражданам может быть отказано в регистрации права собственности. Но не стоит отчаиваться раньше времени. В этом случае есть способ решения проблемы – подать в суд заявление о неправомерности действий. В случае вынесения положительного решения стоит повторно подать заявление о регистрации. При этом ко всем необходимым для регистрации документам прикладывается решение суда.

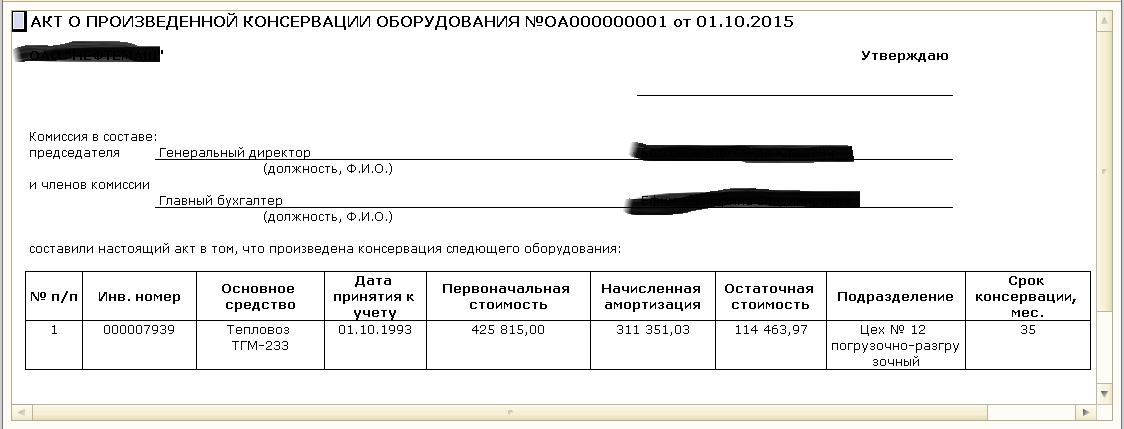

Консервация основных средств в 1С Бухгалтерии

Февраль 23rd, 2013 Admin

Консервация основных средств в 1С Бухгалтерии.

Рассмотрим консервацию основных средств на срок более 3-х месяцев в программе 1С Бухгалтерия. При таком сроке перестает начисляться амортизация (см. п. 23 ПБУ 6/01 «Учет основных средств», п. 63 Методических указаний по бухгалтерскому учету основных средств, утв. соответственно приказами Минфина России от 30.03.01 № 26н и от 13.10.03 № 91н).

Методическими указаниями определены ограничения на объекты, которые могут быть подвергнуты консервации. На консервацию переводятся объекты ОС, находящиеся в определённом технологическом комплексе и (или) имеющие законченный цикл технологического процесса. Минимальный срок консервации основных средств установлен Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н). Продолжительность консервации, согласно п. 48 Положения, не может быть менее 3-х месяцев.

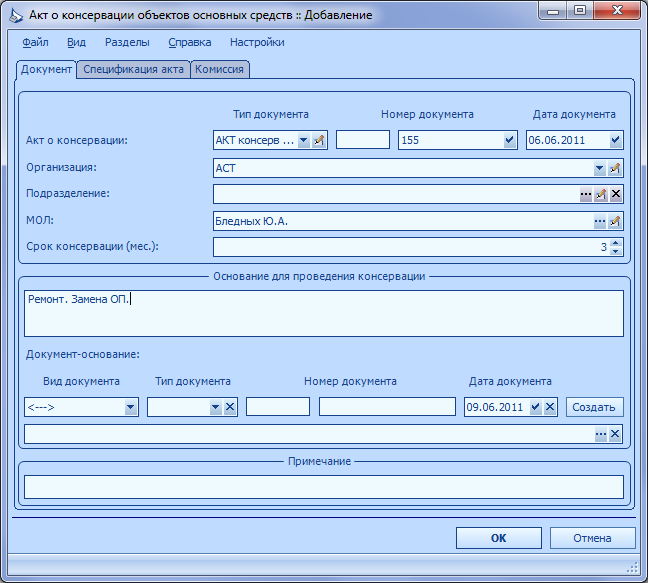

Чтобы законсервировать основные средства в программе 1С Бухгалтерия, необходимо ввести документ «Изменение состояния ОС». Этот документ предназначен для приостановки или возобновления начисления амортизации по основным средствам.

— Выбираем «Событие» — «Консервация» из справочника событий с основными средствами с видом события «Начисление амортизации».

— ставим галочку в поле «Влияет на начисление амортизации (износа)» .

— в поле «Начислять амортизацию» галку ставить не надо.

После проведения документ сформирует движения по регистрам сведений «Начисление амортизации ОС» по бухгалтерскому и налоговому учету.

Важно! Начисление амортизации прекращается со следующего месяца

Расконсервация ОС.

Чтобы снять основное средство с консервации и продолжить начисление амортизации, вводим новый документ «Изменение состояния ОС».

— Выбираем «Событие» — «Снятие с консервации» из справочника событий с видом события «Начисление амортизации».

— Проставим галочки в полях «Влияет на начисление амортизации (износа)» и «Начислять амортизацию».

Важно! Амортизация начинает начисляться со следующего месяца

Видеоурок по консервации основных средств:

Консервация выгодна или нет?

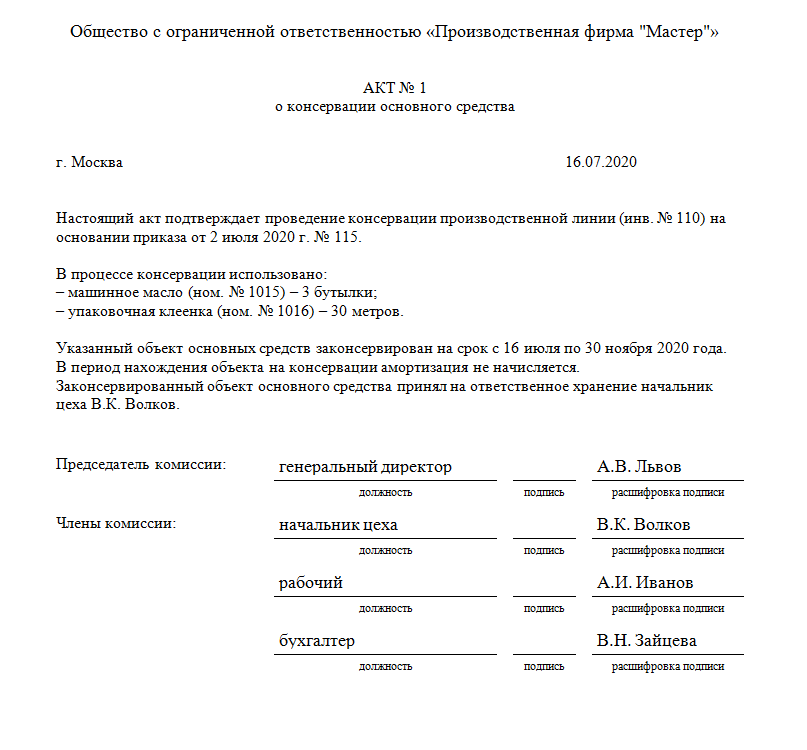

Руководитель предприятия должен создать комиссию по переводу объектов основных средств на консервацию.

Комиссия должна оценить экономическую выгоду консервации основных средств, составить смету на их содержание ( в которую входит величина расходов, связанных с содержанием законсервированного объекта), оценить техническое состояние для их последующей расконсервации, планируется ли использование объекта основных средств в будущем, не превысят ли расходы на консервацию ОС убытки от содержания объекта, не переведенного на консервацию, сохранятся ли в период проведения консервации необходимые качественные характеристики объекта основных средств.

Также надо создать инвентаризационную комиссию для проведения инвентаризации основных средств, подлежащих консервации.

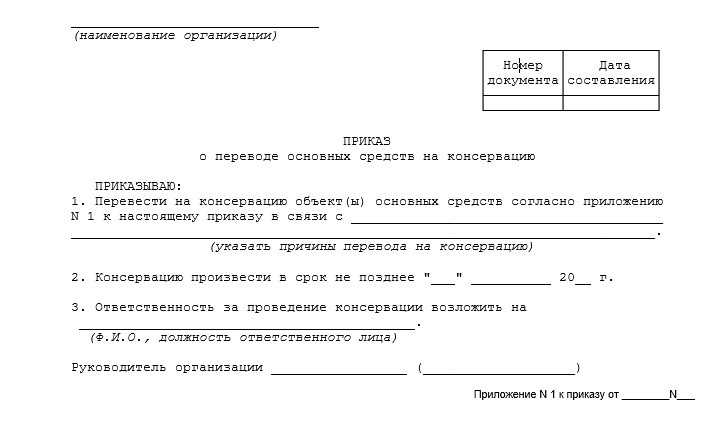

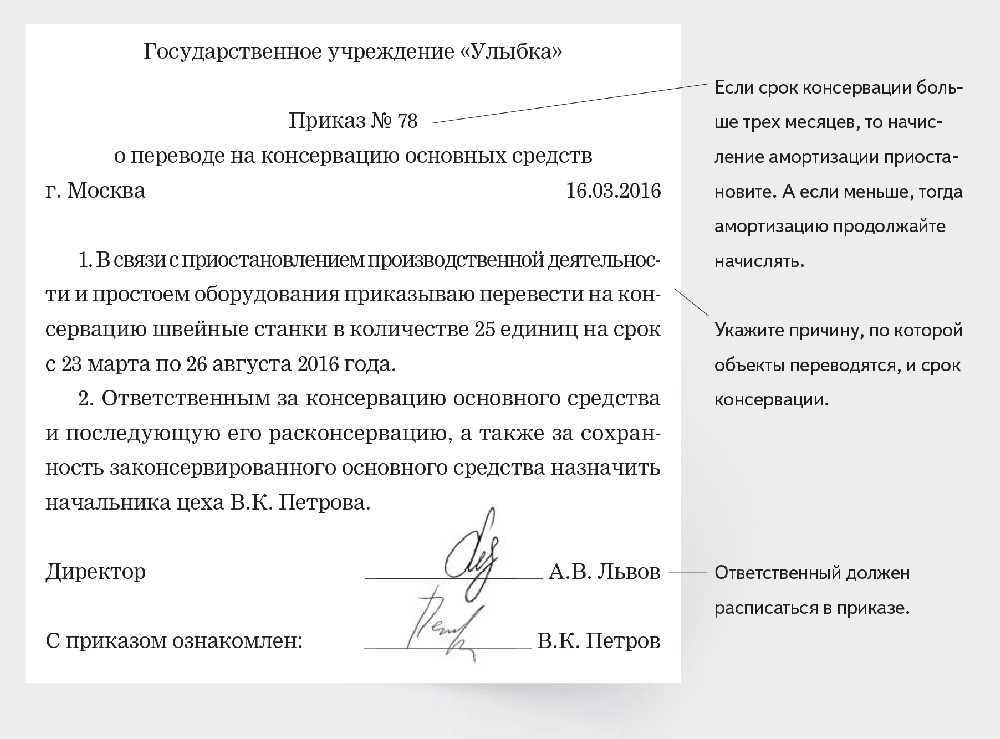

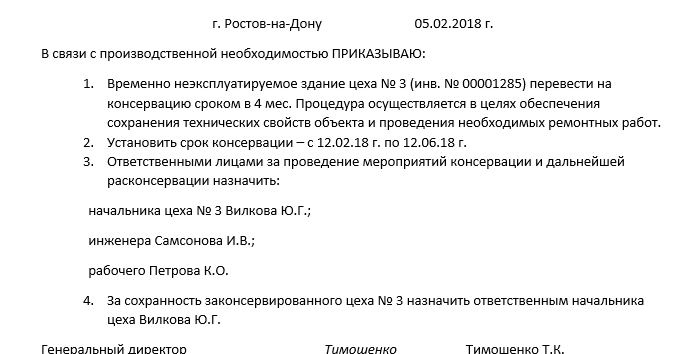

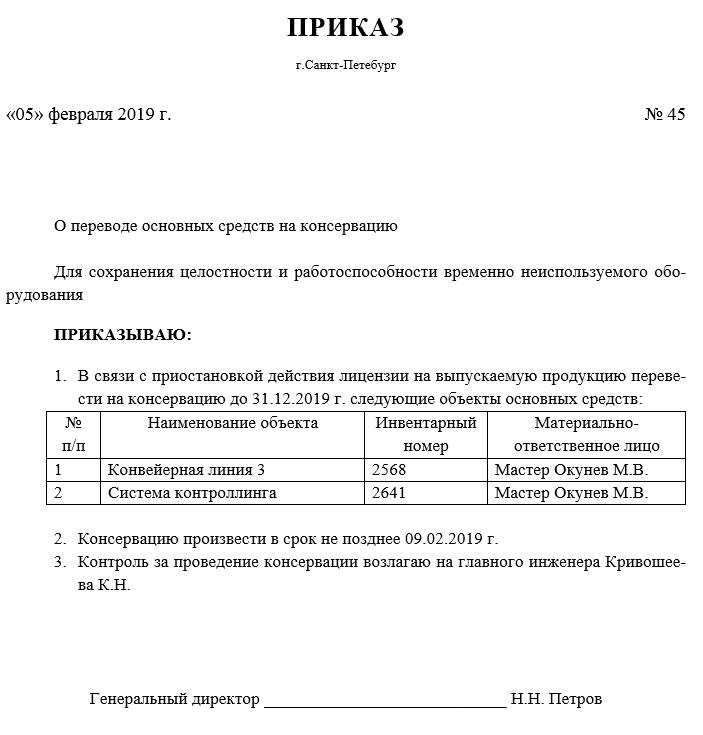

Затем руководитель издает приказ о переводе объектов основных средств на консервацию.

Порядок прекращения и возобновления начисления амортизации по законсервированным ОС нужно закрепить в учетной политике организации.

В качестве документа, предприятиям можно использовать Положение о порядке консервации основных производственных фондов предприятий, утвержденное постановлением КМУ от 28.10.97 г. № 1183 (далее — Положение № 1183).

В п. 1 Положения № 1183, указано что консервация является обязательным для выполнения только предприятиями стратегического назначения, а также теми, которые учреждены на государственной собственности.

Предприятия же частной формы собственности могут использовать этот документ как общие рекомендации.

Консервация может быть экономически не выгодна , тогда организация вправе не консервировать объекты основных средств, которые не используются в текущей производственной деятельности, но при этом может включать в состав расходов затраты на их содержание.

По НДС могут возникнуть негативные последствия. Поэтому, принимая решение, оцените размер вычетов НДС.

При консервации основные средства облагаются налогом на имущество и на транспорт.

Консервация — не только временное прекращение использования объекта основных средств, но и поддержание его в исправном состоянии, чтобы было возможно снова использовать объект.

Инвентарная карточка объекта ОС при консервации помещается в отдельную картотеку.

Консервация выгодна организациям, не планирующим завершить текущий год с прибылью.

Опубликовано в рубрике 1С Бухгалтерия 2.0 Метки: амортизация ОС, Бухгалтерия, Консервация ОС

Что такое неиспользуемое имущество

Неиспользуемым считается имущество, которое временно не участвует в основной деятельности организации. Причины, по которым это может иметь место, различны:

- изменение объемов производства;

- переход организации на другой вид деятельности;

- попадание имущества в ремонт;

- сезонная деятельность организации;

- устаревание основного средства (моральный износ) и др.

СПРАВКА! В качестве таких основных средств может выступать оборудование или (чаще) недвижимость.

Если планируется через определенное время вновь пользоваться этим активом, это означает, что с точки зрения учета он «законсервирован». Можно сдать неиспользуемое ОС в аренду или продать – то есть так или иначе вновь вовлечь в хозяйственный оборот.

Консервация основных средств в 1С 8.3

Рассмотрим оформление перевода ОС на консервацию в 1С 8.3 Бухгалтерия 3.0 пошагово на примере.

Шаг 1. Затраты на консервацию

Если затраты на консервацию ОС выполнены подрядным способом, отразите их документом Поступление (акт, накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

Проводки по документу

Шаг 2. Изменение состояния ОС

Для контроля и отслеживания законсервированных ОС в организации измените состояние ОС и параметры начисления амортизации в НУ.

Проводки по БУ и НУ в 1С не создаются, только движения по регистру События ОС.

Сформируйте документ Изменение состояния ОС в разделе ОС и НМА – Параметры амортизации ОС – Создать – Изменение состояния ОС.

В документе укажите:

- от — дата перевода ОС на консервацию;

- Основное средство — консервируемое ОС;

- Комментарий — можно указать, когда заканчивается консервация;

- Событие ОС — Консервация, при необходимости создайте нужный элемент.

Для прекращения начисления амортизации ОС в НУ установите флажки:

- Отражать в налоговом учете;

- Влияет на начисление амортизации (износа).

Со следующего месяца амортизация по консервированному ОС в НУ не будет начисляться в регламентных операциях при Закрытии месяца. В БУ — продолжает начисляться.

Шаг 3. Отнесение расходов на амортизацию на прочие расходы в БУ

Сформируйте документ Изменение отражения амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС – Создать – Изменение отражения амортизации ОС.

В документе укажите:

- от — дата перевода ОС на консервацию;

-

Способ — отнесение затрат на прочие расходы:

- Счет затрат — 91.02;

- Субконто — Прочие внереализационные доходы и расходы;

- Событие ОС — Консервация;

- Основное средство — консервируемое ОС;

- Комментарий — можно указать, когда заканчивается консервация.

Со следующего месяца амортизация по консервированному ОС в БУ начислится в Дт 91.02 в регламентных операциях при Закрытии месяца.

Шаг 4. Прекращение амортизации в НУ

Зайдите в регламентные операции Амортизация и износ основных средств в разделе Операции – Закрытие месяца. Убедитесь, что амортизация в НУ начислялась только в феврале (месяце перевода на консервацию ОС по нашему примеру).

В БУ затраты отразятся по новому способу — в Дт прочих расходов в марте.

Шаг 5. Контроль законсервированных ОС

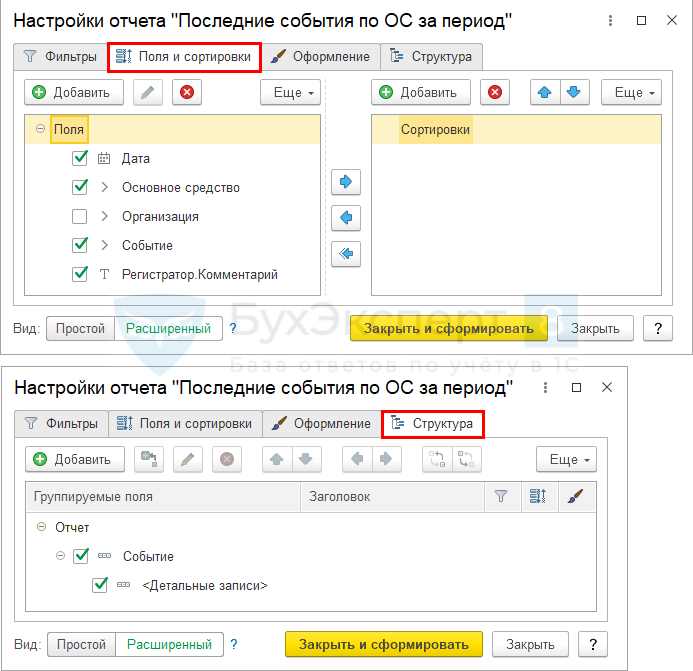

Для контроля законсервированных ОС и отражения информации о них в пояснительной записке к бухотчетности можно использовать Универсальный отчет (Отчеты – Универсальный отчет).

Сформируйте Универсальный отчет с названием, например, Последние события по ОС за период по регистру сведений События ОС. Выполните настройки, как на скрине выше.

Если в базе несколько организаций, установите отбор по кнопке Настройки.

Также можно скомпоновать информацию в более удобном виде:

Далее перенесите такие ОС в отдельную папку в справочнике Основные средства. И контролируйте их стоимость с помощью стандартных отчетов по ОС. Например, ОСВ по счету 01, Анализ субконто Основные средства и т. д. После того как консервация закончится, перенесите эти ОС обратно в общую папку.

Письмо Минфина России от 15 марта 2019 г. N 02-05-10/17876 Об отражении в учете расходов (операций) по консервации объекта незавершенного строительства

30 апреля 2019

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент), рассмотрев запрос, сообщает.

В соответствии со статьей 4 Федерального закона от 2 мая 2006 г. N 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (далее — Закон) рассмотрению подлежат следующие виды обращений граждан:

предложения по совершенствованию законов и иных нормативных правовых актов, деятельности государственных органов и органов местного самоуправления, развитию общественных отношений, улучшению социально-экономической и иных сфер деятельности государства и общества;

просьбы граждан о содействии в реализации его конституционных прав и свобод или конституционных прав и свобод других лиц, либо сообщения о нарушении законов или иных нормативных правовых актов, недостатках в работе государственных органов, органов местного самоуправления и должностных лиц, либо критика деятельности указанных органов и должностных лиц;

жалобы граждан — просьбы о восстановлении или защите его нарушенных прав, свобод или законных интересов либо прав и свобод или законных интересов других лиц.

Содержащийся в обращении вопрос не соответствует предусмотренным Законом видам обращений граждан, подлежащих рассмотрению федеральными органами государственной власти.

Кроме того, в силу положений постановления Правительства Российской Федерации от 30 июня 2004 г. N 329 «О Министерстве финансов Российской Федерации», Министерство финансов Российской Федерации не наделено полномочиями по консультированию физических лиц по вопросам применения бюджетной классификации Российской Федерации в части порядка отражения расходов и операций, осуществляемых государственными (муниципальными) учреждениями.

Учитывая изложенное, а также то, что суть вопроса сводится к выполнению функций должностного лица учреждения, подобный запрос должен быть надлежащим образом оформлен (на бланке организации, с подписью лица на то уполномоченного).

Вместе с тем Департамент сообщает, что порядок применения в 2019 году видов расходов классификации расходов бюджетов и классификации операций сектора государственного управления утверждён приказами Министерства финансов Российской Федерации:

от 8 июня 2018 г. N 132н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» (далее — Приказ N 132н);

от 29 ноября 2017 г. N 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Приказ N 209н).

Указанные приказы размещены на официальном сайте Минфина России в разделе «Бюджет», подразделе «Бюджетная классификация Российской Федерации».

Согласно требованиям Приказа N 132н и Приказа N 209н расходы (операции) по консервации объекта незавершенного строительства отражаются по виду расходов 244 «Прочая закупка товаров, работ и услуг», увязанного в целях бухгалтерского учета с подстатьей 225 «Работы, услуги по содержанию имущества».

Тексты нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, включая Инструкцию по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденную приказом Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н, федеральные стандарты бухгалтерского учета для организаций государственного сектора и методические материалы по их использованию (с учетом последних изменений), также размещены на официальном сайте Министерства финансов Российской Федерации в разделе «Бюджет/Бухгалтерский учет и бухгалтерская (финансовая) отчетность государственного сектора».

| Директор Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Романов |

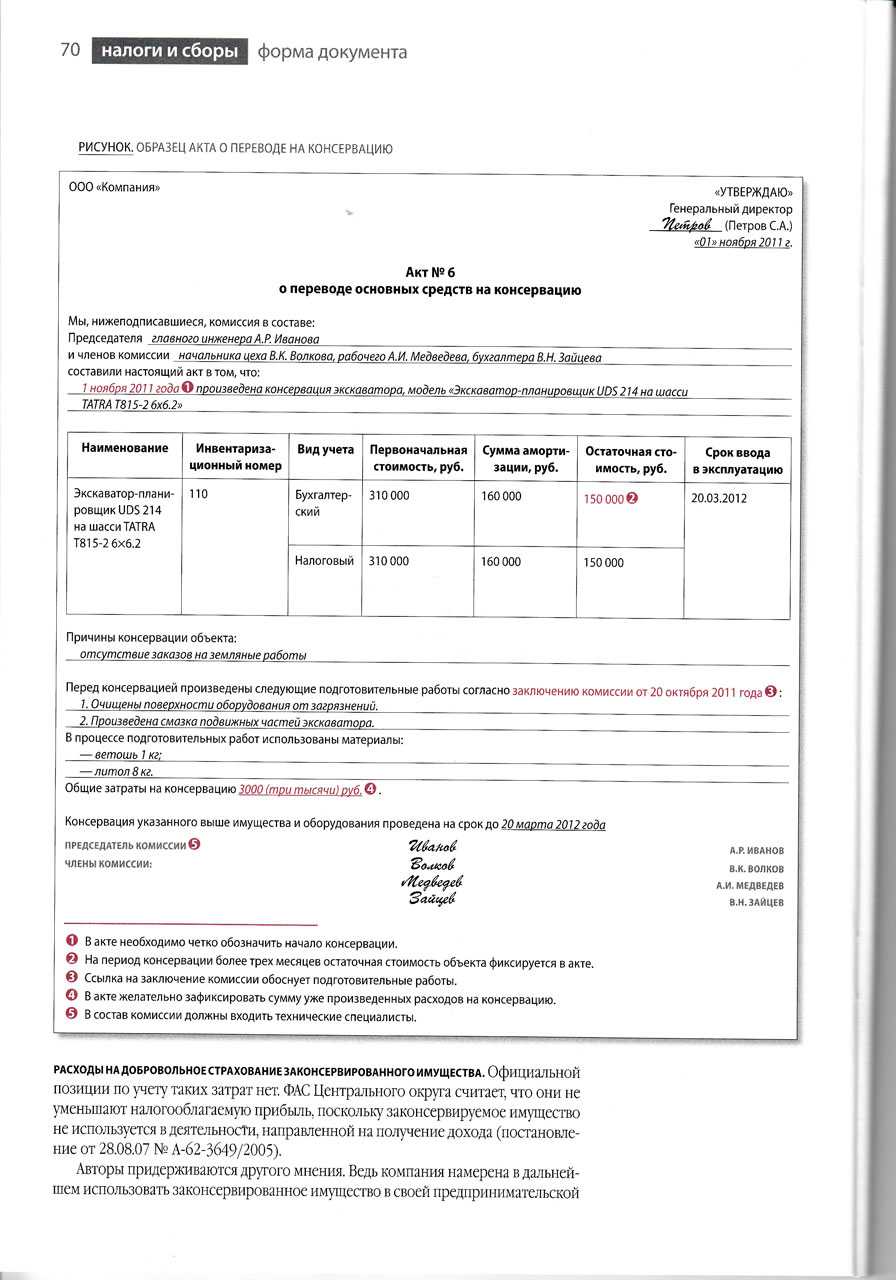

Последовательность операций

Процедура консервации происходит в определенной последовательности. В первую очередь принимается решение о проведении данной процедуры тем органом предприятия, который имеет для этого все необходимые полномочия.

Процедура консервации происходит в определенной последовательности. В первую очередь принимается решение о проведении данной процедуры тем органом предприятия, который имеет для этого все необходимые полномочия.

После того как принято решение, издается приказ о том, что необходимо создать комиссию, которая занимается вопросами консервации. Во главе этой комиссии должен находиться руководитель предприятия. После того как приказ издан, необходимо создать отчет о том, что использование основных фондов невозможно. К созданию отчета необходимо подойти с технической и экономической сторон.

В конце создается акт, в котором указывается, что основные фонды временно выводятся из кругооборота и целесообразно их законсервировать. Создание комиссии и составление всех документов являются необязательными процедурами. В таком случае достаточно будет предоставить решение о консервации.

Основные фонды, которые подверглись консервации, не могут использоваться предприятием. Соблюдение этого правила является обязательным. Не рекомендуется нарушать его, ведь средства, которые были законсервированы, не готовы к эксплуатации. Если же проигнорировать это правило, то есть риск нанести ущерб этим средства, подвергнув их поломке.

Если предприятием было принято решение продать или передать объекты, которые были законсервированы, то в таком случае не обязательно их расконсервировать. То есть их можно продавать или передавать в таком виде, в котором они находятся.