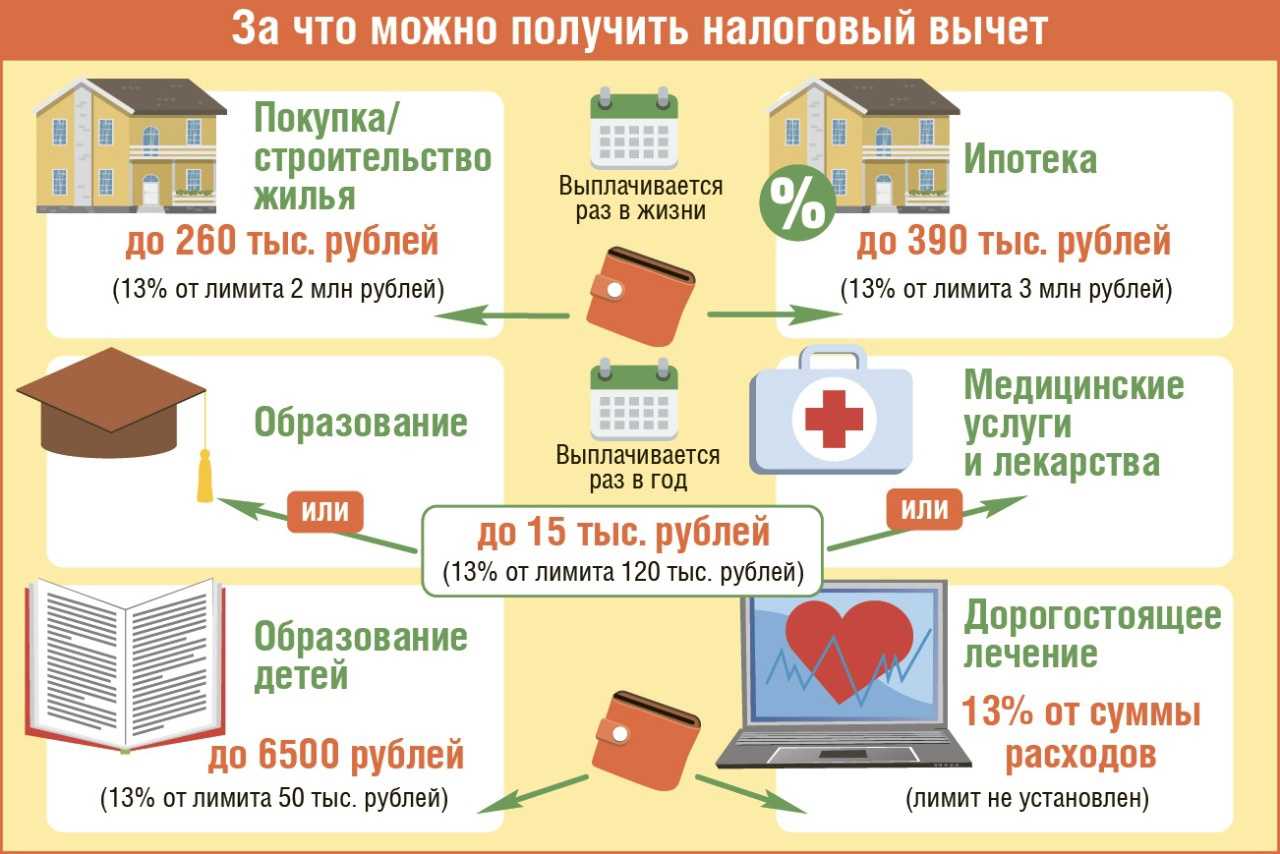

Сколько денег можно вернуть за свое обучение и образование детей

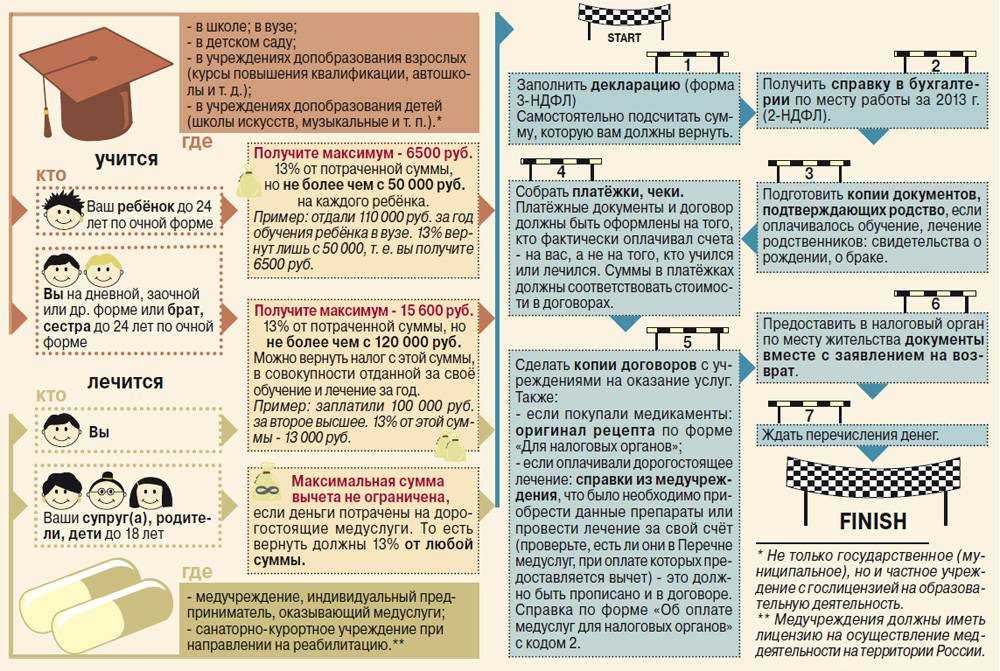

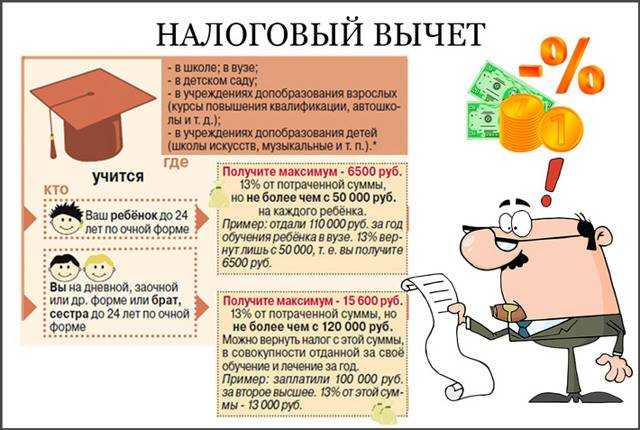

Освобождают от налога максимум 120 000 рублей в год, то есть вам вернется 15 600 рублей. Это общий лимит для расходов по социальному вычету. Это значит, что если вы потратите 100 000 рублей на образование, то на другие расходы — лечение или спорт — у вас останется только 20 000 рублей.

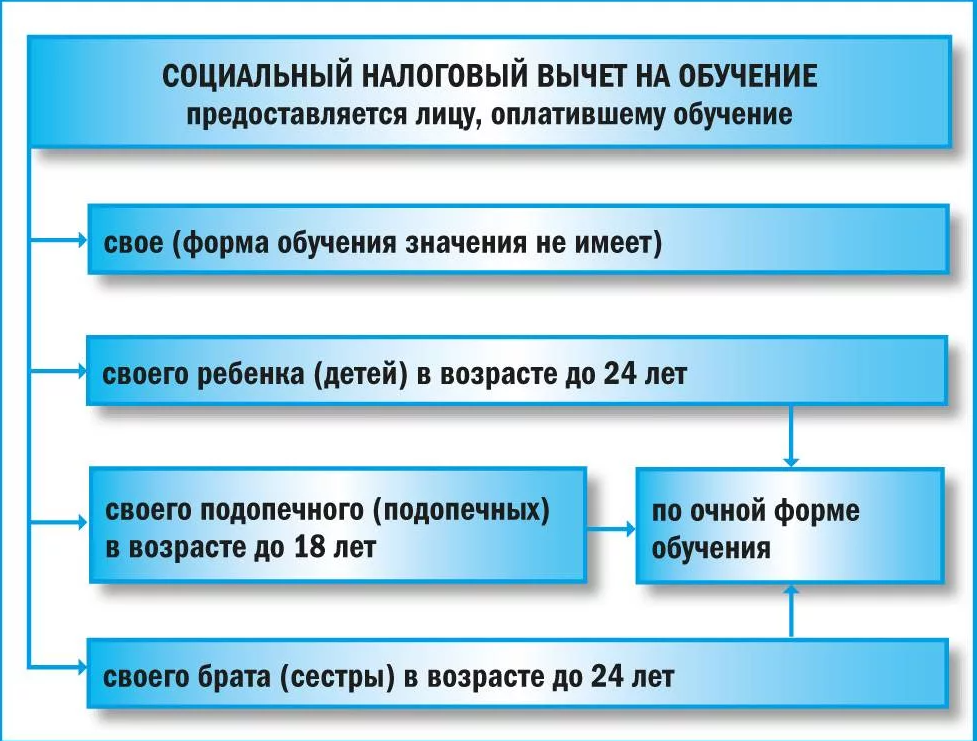

Однако этот вычет можно получить как за себя, так и за детей, братьев и сестер до 24 лет. За племянников и внуков уже нельзя. Единственный нюанс: за себя 13% можно вернуть за заочное, очное или онлайн-образование, а в случае с близкими родственниками — только за очное. Вычет за образование детей не суммируется со 120 000 лимита, но он меньше — за образование детей и сиблингов вычет возвращается только с 50 000 рублей, то есть максимальный размер выплаты составит 6 500 рублей.

При этом есть хорошая новость: вычет можно получить как за себя, так и за близкого родственника одновременно. То есть если родитель учится на онлайн-курсах, а его ребенок учится на очном отделении в вузе, то ФНС вернет до 22 100 рублей.

Часть социальных вычетов считается по другим правилам:

- дорогостоящее лечение. Максимальная сумма отсутствует, возвращается 13% от всех расходов, но не более НДФЛ, уплаченного за соответствующий год;

- пожертвования на благотворительность. Сумма зависит от годового дохода налогоплательщика.

Суммарный размер вычетов за год ограничен уплаченным в налоговом периоде налогом на доходы физических лиц. То есть если за год вы уплатили НДФЛ только на 20 000 рублей, то значит и вернуть вы сможете не больше этой суммы.

Когда повысят социальный вычет на образование

В апреле 2023 года Госдума приняла законопроект, который повысит размер социального налогового вычета. Общий лимит увеличится до 150 000 рублей, то есть вернуть по расходам на спорт, лечение, благотворительность, образование и страховку можно будет до 19 500 рублей. За обучение детей лимит вырастет до 110 000 рублей, а сам возврат составит 14 300 рублей. Суммарно — 33 800 рублей.

Закон вступит в силу со дня официального опубликования, а положения об увеличении вычетов по НДФЛ — через месяц после этого, но не ранее первого числа нового периода по этому налогу. Впереди у проекта заседания в Совете Федерации, а далее — подпись президента.

Это значит, что в случае окончательного принятия законопроекта в 2023 году за расходы в 2022 году вычет все еще будет оформляться по старым лимитам. А за расходы этого года в 2024 году вы сможете оформить новый размер возврата.

Вычет по расходам на лечение

С 2024 года будет увеличен размер социального налогового вычета НДФЛ по расходам на лечение и приобретение лекарств (пп. 3 п. 1 ст. 219 НК РФ).

Сейчас максимальная величина такого вычета составляет 120 000 рублей (максимум к возврату – 15 600 рублей), а с 2024 года вычет повышается до 150 000 рублей (максимум к возврату – 19 500 рублей).

Данное ограничение не распространяется и не будет распространяться на дорогостоящие виды лечения. Сумма вычета по дорогостоящему лечению принимается в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения установлен в соответствии с постановлением Правительства РФ от 08.04.2020 № 458.

- Расходы на лечение детей не всегда можно включить в социальный вычет

- Можно ли получить социальный вычет по расходам на лечение тещи и тестя

- Какие документы позволят получить социальный вычет по расходам на лекарства

- Можно ли получить социальный вычет по расходам на лекарства, купленные без рецепта

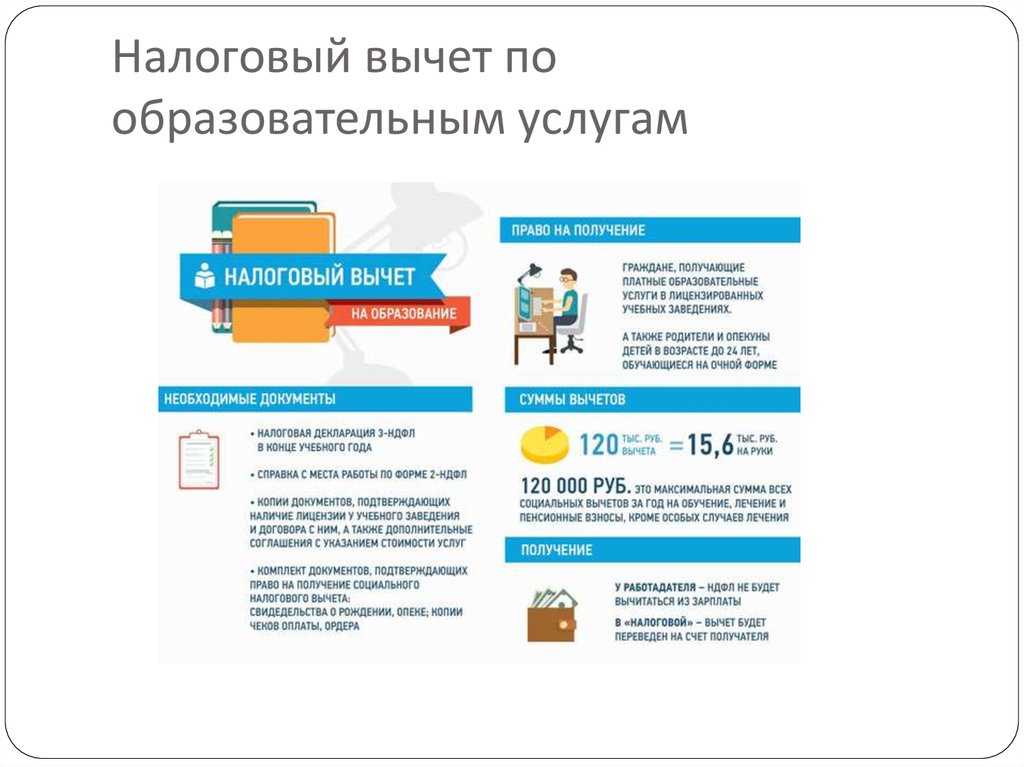

Вычет по расходам на лечение в 2023 году можно заявить по приобретенным в налоговом периоде медицинским услугам и лекарствам, необходимым для лечения самого налогоплательщика, его супруга, родителей, несовершеннолетних детей, а также детей в возрасте до 24 лет, обучающихся по очной форме обучения в организациях, осуществляющих образовательную деятельность. Право на получение вычета распространяется также на бывших опекунов и попечителей, если их бывшие подопечные являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность, в возрасте до 24 лет.

Вычет можно заявить по медицинским услугам, приобретенным как у медицинских организаций, так и у ИП, осуществляющих медицинскую деятельность. Получить вычет можно на основании справки об оплате медицинских услуг. Справки об оплате медицинских услуг для представления в налоговые органы РФ должны содержать код услуги, оказанной медицинским учреждением (приказ Минздрава от 25.07.2001 № 289/БГ-3-04/256).

Вычет по расходам на приобретенные лекарства распространяется исключительно на покупку лекарственных препаратов для медицинского применения, назначенных лечащим врачом и приобретенных налогоплательщиком за счет собственных средств. Если лекарства или медуслуги приобретались за счет средств работодателей, то вычет получить нельзя.

За учёбу в каких учреждениях положена компенсация

Вернуть деньги можно за учёбу не только в вузе, но и в частном детском саду, школе, спортивной секции, на курсах вождения, повышения квалификации, в школе искусств и музыкальной школе при одном условии — образовательное учреждение должно иметь лицензию.

Она не потребуется только при обучении у индивидуального предпринимателя, который лично ведёт курс. При этом при регистрации ИП должны быть правильно указаны образовательные коды по ОКВЭД. Если ИП привлекает к работе других преподавателей, наличие лицензии обязательно, иначе в выплате компенсации откажут.

При поступлении на учёбу запросите копию лицензии, а у ИП — свидетельство о регистрации и диплом, чтобы в дальнейшем у вас не возникло проблем с оформлением налогового вычета.

Как оформить вычет

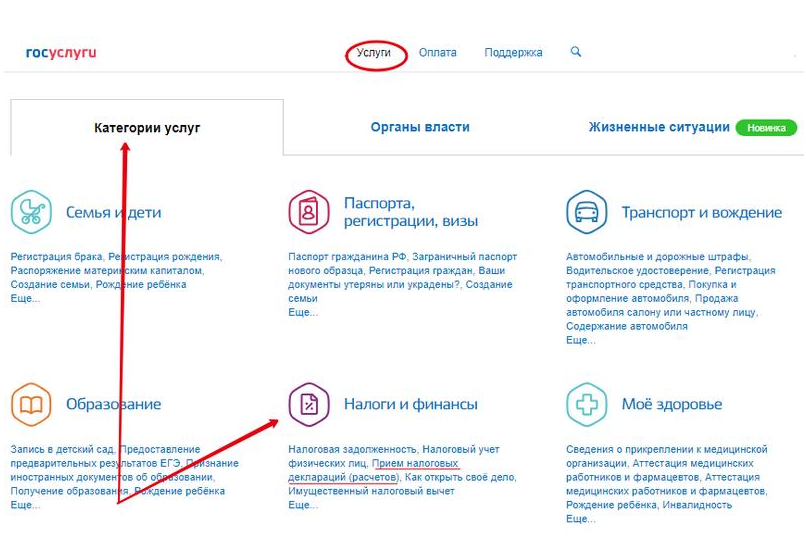

Для оформления вычета обращаются либо к работодателю, либо сразу в налоговую или МФЦ («Мои документы»). В первом случае работодатель перестанет удерживать 13% от зарплаты, пока не будет достигнут лимит компенсации. Во втором – придётся обращаться в налоговую только в следующем году и ждать рассмотрения документов минимум 3-4 месяца. В результате можно получить всю сумму вычета на свой счет сразу.

Для оформления вычета дистанционно:

- Зайдите в личный кабинет на сайте ФНС (это можно сделать и через Госуслуги).

- Создайте электронную цифровую подпись (ЭЦП) в соответствующем разделе (придумайте пароль и нажмите сформировать сертификат).

- Выберите раздел «Жизненные ситуации», опцию по заполнению и подачи декларации 3-НДФЛ онлайн.

- Заполните все графы декларации, в частности раздел доходы за отчётный год. Для удобства воспользуйтесь справкой о зарплате с места работы. В разделе «Социальный вычет» указывайте сумму обучения за прошлый год. Подсчитайте сумму к возврату.

- Прикрепите сканы договора на обучение, лицензию, квитанции об оплате, свидетельство о рождении ребёнка или иного родственника.

- Отправьте готовую декларацию и заявление на вычет с указанием банковских реквизитов.

Авторизация на сайте налоговой проводится через портал Госуслуги. Либо нужно дойти ногами до налоговой и оформить регистрационную карточку с паролем для личного кабинета налогоплательщика.

В декларации указываются все источники дохода, в том числе, например, от работ по совместительству или продажи имущества. Сумма вычета при заполнении декларации онлайн рассчитывается автоматически. Она должна совпасть с данными в разделе 4 справки о доходах. Подписывается декларация паролем к сертификату ЭЦП.

Заявление на вычет можно заполнить в том же разделе, что и декларацию. Налоговая изучает документы 3 месяца, а затем сообщает о своём решении в личном кабинете ФНС. Если всё в порядке, то ещё примерно через месяц деньги будут перечислены на счёт.

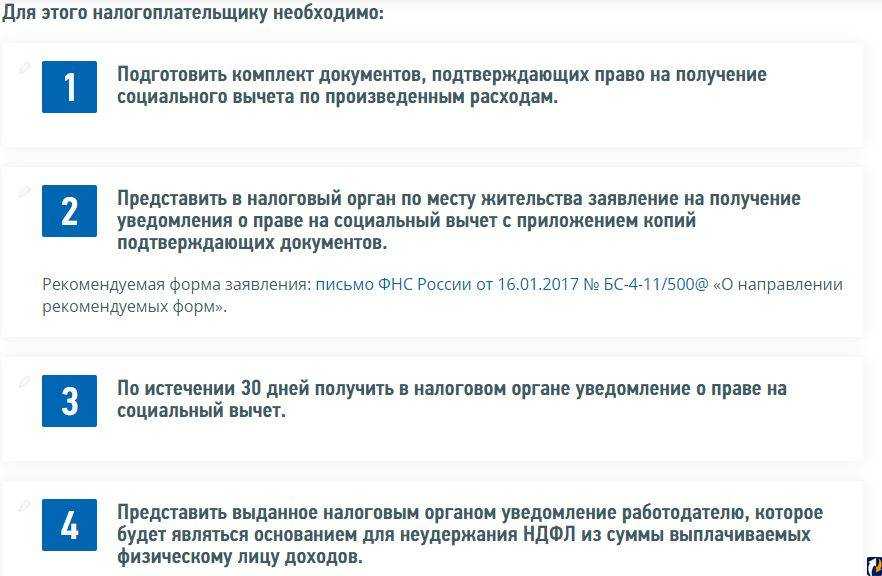

Вычет по месту работы оформляется только при наличии уведомления от налоговой, что документы рассмотрены и возврат налога действительно возможен. То есть придётся сначала подавать пакет в налоговую, а затем уже идти в бухгалтерию работодателя. Проще всё оформить дистанционно. Тем более, что в этом случае деньги можно получить сразу, а не частями каждый месяц при выплате зарплаты.

Разрешается оформить вычеты только за три предыдущих года одновременно. Поэтому тянуть с оформлением вычета не нужно. Иначе можно потерять право на выплаты.

Виды налоговых вычетов

Мы выше приводили пример, что можно получать вычет за расходы на лечение, но это не единственное основание для возврата НДФЛ. В целом вычетов довольно много. Для большей наглядности подробная информация о каждом из них представлена в таблице.

| Стандартные налоговые вычеты | Самый популярный — родителям на детей в возрасте до 18 лет. Если ребёнок-инвалид, то вычет предоставляется до 24 лет, но при условии, что больной ребёнок очно учится. | Налогооблагаемая база уменьшается на 1 400, 3 000, 6 000 или 12 000 в зависимости от того, какой ребёнок по счёту и здоров ли. Родители получают на руки от 182 от 1 560 рублей ежемесячно. | Вычет предоставляется до тех пор, пока суммарная зарплата не достигнет 350 000 рублей. |

| Социальные вычеты | За расходы на обучение, фитнес, покупку рецептурных лекарств, лечение (например, платные анализы), страхование жизни и накопление пенсии. | Налогооблагаемая база уменьшается на 120 000 рублей в год максимум. Максимальная сумма вычета — 15 600 рублей в год по всем расходам, включённым в группу. | С 2024 года налогооблагаемую базу можно уменьшить на 150 000 рублей. Максимальная сумма вычета — 19 500 рублей. Но учитывайте, что новые суммы распространяются только на расходы 2024 года. |

| За расходы на обучение ребёнка | Налогооблагаемая база уменьшается на 50 000 рублей в год максимум. Максимальная сумма вычета — 6 500 рублей в год. | С 2024 года налогооблагаемая база уменьшается на 110 000 рублей в год максимум. Максимальная сумма вычета — 14 300 рублей в год. Новые суммы распространяются только на расходы 2024 года. | |

| За расходы на дорогостоящее лечение | Размер вычета не ограничен. | Перечень дорогостоящих медицинских услуг, вычет по которым не ограничен, утверждён Постановлением Правительства № 458 от 8 апреля 2020 года. | |

| За расходы на благотворительность | Налогооблагаемая база уменьшается не более чем на 25%. | Допустим, за год вы получили 400 000 рублей до вычета НДФЛ. Вернуть сможете 13% только со 100 000 рублей, даже если потратили на благотворительность больше. | |

| Имущественные вычеты | Самые популярные — за расходы на покупку жилья и проценты по ипотеке. | Налогооблагаемая база уменьшается на 2 млн рублей (жильё) и на 3 млн рублей (проценты по ипотеке). Максимальная сумма вычета — 260 000 рублей и 390 000 рублей соответственно. | Если жильё покупается в браке, то вычет может получить каждый супруг. |

| Инвестиционные вычеты | Вычет типа А по индивидуальному инвестиционному счёту. | Налогооблагаемая база уменьшается на 400 000 рублей в год максимум. Максимальная сумма вычета — 52 000 рублей. | Другие инвестиционные вычеты предусматривают освобождение от уплаты НДФЛ с доходов от ценных бумаг при владении ими больше трёх лет. |

| Вычеты по индивидуальному инвестиционному счёту третьего типа |

1. Вычет со взносов на счёт. Налогооблагаемая база уменьшается максимум на 400 000 рублей. Соответственно, сам вычет равен 52 000 рублей. 2. Освобождение полученного дохода от налога на сумму до 30 млн рублей. |

Новый индивидуальный счёт должен заработать в 2024 году. Так что первые вычеты инвесторы получат только в 2025 году. | |

| Профессиональные вычеты | Выдаются индивидуальным предпринимателям; людям, занимающимся частной практикой (адвокатам, нотариусам); тем, кто работает по договорам гражданско-правового характера; а также гражданам, создающим произведения искусства, изобретателям, открывателям. | Налогооблагаемая база уменьшается на сумму документально подтверждённых расходов. Если расходы нельзя подтвердить, то доход, с которого исчисляется налог, уменьшается на 20−40% в зависимости от сферы деятельности. | Вычет оформляется либо через работодателя (заказчика), либо самостоятельно при подаче налоговой декларации. |

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Условия возврата налога

Итак, как мы уже говорили, вернуть налог за обучение могут только плательщики НДФЛ (подоходного налога по ставке 13%). Однако это основное, но не единственное условие. Также для возврата части средств, потраченных на обучение, необходимо:

- являться налоговым резидентом РФ (постоянное проживание на территории РФ — не менее 183 дней за год);

- оплачивать собственное обучение или обучение близких родственников;

- сохранять все чеки, которые смогут подтвердить расходы;

- успеть обратиться за вычетом на протяжении 3 лет с момента оплаты образовательных услуг.

Если вы хотите вернуть налог за себя, то с условиями возврата все более-менее понятно. Больше сложностей может возникнуть у тех налогоплательщиков, которые хотят возвратить средства за обучение близких. В первую очередь, нужно определиться, за чье обучение налогоплательщик может вернуть налог.

Вернуть средства можно за обучение детей в возрасте до 24 лет, несовершеннолетних опекаемых и подопечных (а также бывших опекаемых и подопечных до достижения ими возраста 24 лет) и братьев/сестер (до 24 лет).

Еще один вопрос, который часто возникает у налогоплательщиков, касается того, за оплату каких образовательных услуг можно вернуть налог за обучение. Возврат налога осуществляется за самые различные виды образовательных услуг: оплату учебы в ВУЗе, в общеобразовательной школе, лицее, автошколе, образовательных центрах (например, по изучению иностранных языков и т.д.).

Налоговый вычет за обучение ребенка

Мы выяснили, какую сумму можно вернуть за обучение ребенка, — возвращается 13 % от стоимости дополнительного образования, обучения на курсах, в секциях и т.д., но не более лимита возврата НДФЛ на обучение ребенка — 6500 руб. Рассмотрим примеры расчета налогового вычета на обучение ребенка.

Мы выяснили, какие нужны документы для возврата налога за обучение ребенка. Среди прочих документов необходимо предоставить копию договора и копии платежных документов. Идеальным вариантом было бы оформление платежных документов и договора (указание в качестве плательщика) на отца или мать обучающегося ребенка.

Увеличение социального налогового вычета за обучение детей-инвалидов не предусмотрено. Т.е. дополнительных льгот при возврате НДФЛ за обучение ребенка с инвалидностью не положено, и порядок предоставления вычета обычный. Оплачивая получение образования сыном или дочерью, Вы можете вернуть 13 % от его стоимости. Но вернуть больше установленного законом лимита не получится

Возможен ли налоговый вычет за обучение ребенка, если договор оформлен на супруга? Согласно Гражданскому кодексу РФ имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлен иной режим этого имущества. Поэтому налогоплательщик-супруг может претендовать на получение социального налогового вычета по расходам на обучение дочери или сына независимо от того, что документы (договор с образовательным учреждением и платежные документы) оформлены на другого супруга (Письмо Минфина России от 18 марта 2013 г. № 03-04-05/7-238, от 12 октября 2022 года N 03-04-05/73269). Также можно получить налоговый вычет за обучение ребенка, если договор оформлен на маму, а платил папа.

Как было сказано выше, размер налогового вычета за обучение ребенка составляет 50000 руб. на каждого ребенка. Какую сумму можно вернуть за учебу двух детей? Размер налогового вычета за обучение двух детей составляет соответственно 100000 руб. (по 50000 руб. на каждого ребенка).

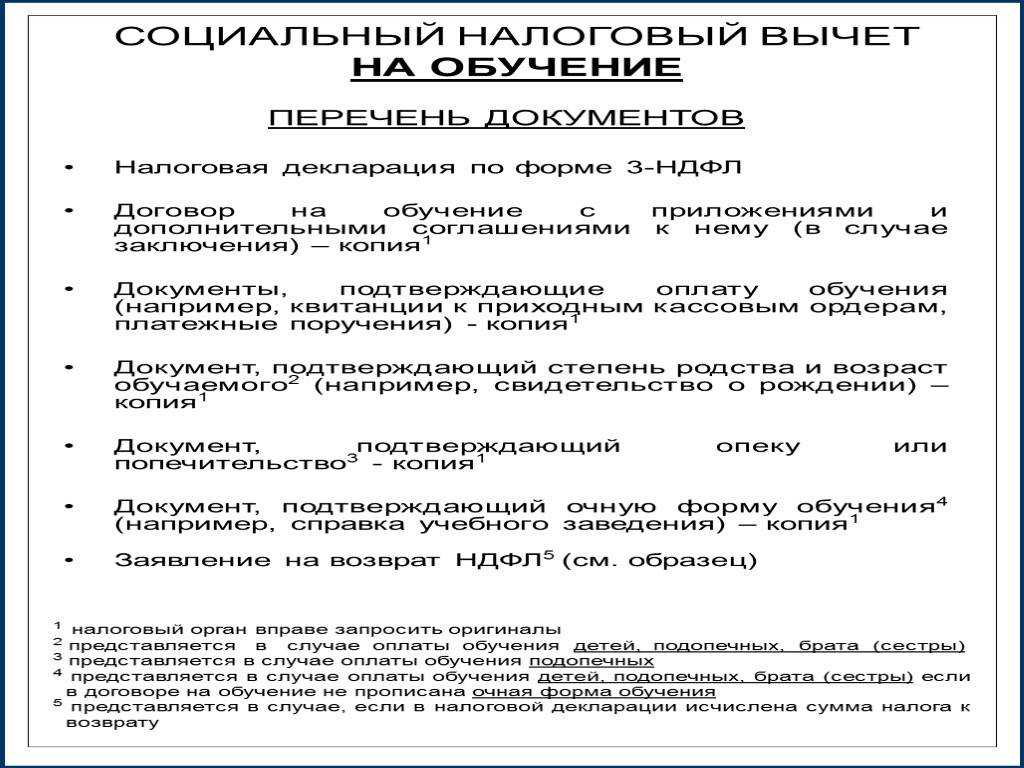

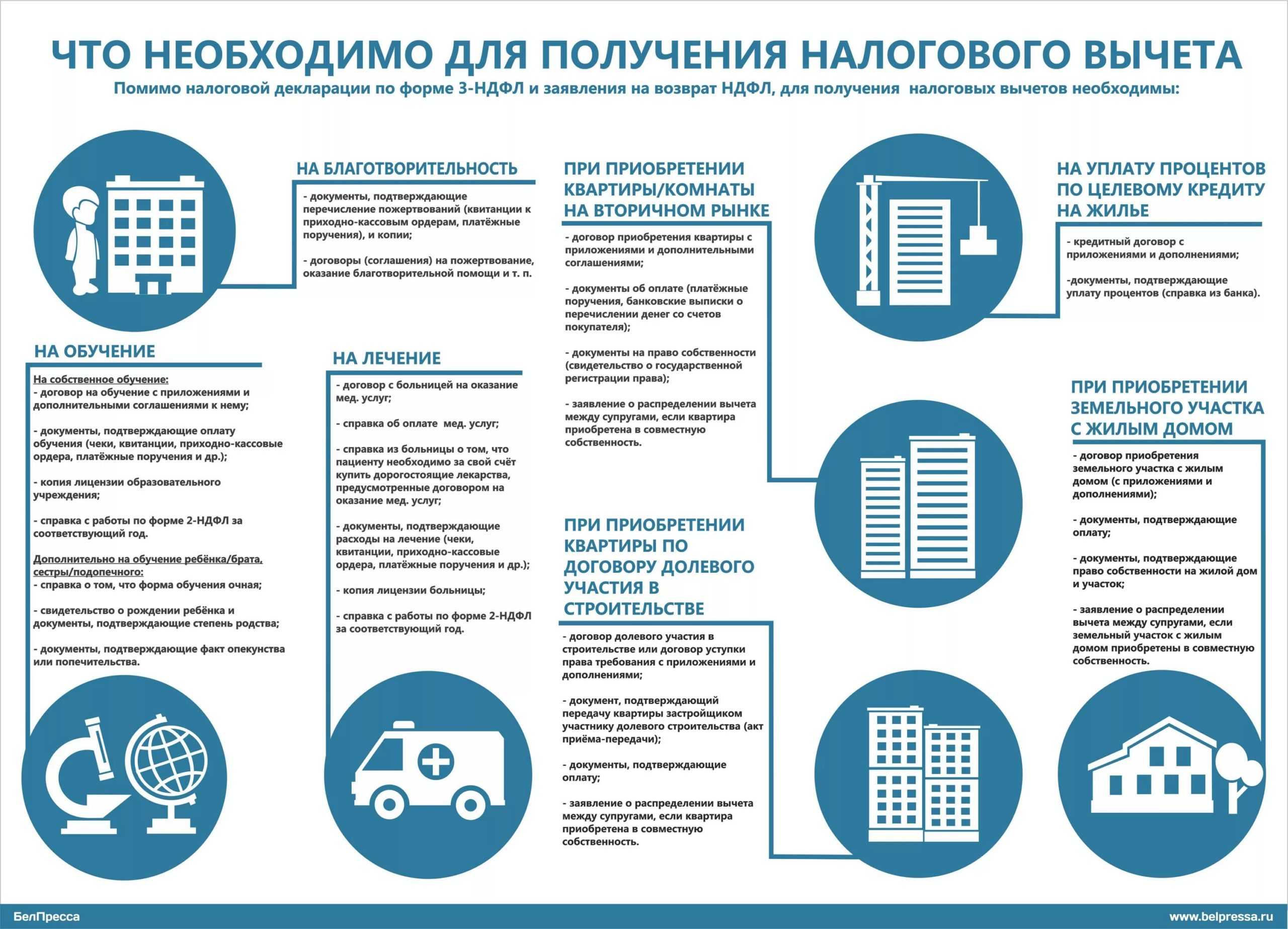

- Договор или иной документ с образовательным учреждением, имеющим лицензию на оказание соответствующих образовательных услуг

- Копия лицензии, подтверждающей статус образовательного (учебного) заведения, если в договоре на обучение отсутствует ссылка на лицензию

- Любые платежные документы (квитанции к приходным кассовым ордерам, чеки контрольно-кассовой техники, платежные поручения, банковские выписки и иные документы), подтверждающие его оплату за обучение

В письме от 18.03.13 N 03-04-05/7-238 Минфин со ссылкой на Семейный кодекс указал, что к общему имуществу супругов относятся денежные доходы каждого из них. Исключение могут составлять случаи, когда договором между супругами установлен иной статус нажитого в браке имущества.

Согласно абз. 3 пп. 2 п. 1 ст. 219 Кодекса социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также представлении налогоплательщиком документов, подтверждающих его фактические расходы на обучение.

- Договор или иной документ с образовательным учреждением, имеющим лицензию на оказание соответствующих образовательных услуг

- Копия лицензии, подтверждающей статус образовательного (учебного) заведения, если в договоре на обучение отсутствует ссылка на лицензию

- Любые платежные документы (квитанции к приходным кассовым ордерам, чеки контрольно-кассовой техники, платежные поручения, банковские выписки и иные документы), подтверждающие его оплату за обучение

Супруга заключила договор на обучение несовершеннолетней дочери в аккредитованном вузе. Она же вносила платежи по договору. Фактически денежные средства заработал супруг. Данные денежные средства являются общим имуществом супругов независимо от того, кто их заработал.

Мне нравитсяНе нравится

07 Апр 2022

lawbellex

155

Кто может претендовать

Расходы на платное обучение являются основанием для получения социального вычета, помимо которого также существуют стандартные, инвестиционные, имущественные и профессиональные налоговые вычеты. Согласно ст. 219 НК РФ, на вычет за оплату образовательных услуг могут претендовать:

- Граждане, оплатившие свое обучение;

- Родители, которые оплачивают учебу своих детей, не достигших 24-х лет;

- Опекуны, оплачивающие обучение своих подопечных до 18 лет;

- Бывшие опекуны, оплачивающие образование граждан, ранее находящихся на их попечении и не достигших 24-х лет;

- Граждане, которые платят за образование своих братьев или сестер возрастом до 24-х лет.

Важный нюанс: вычет за оплату обучения в пользу другого лица предоставляется, когда это лицо числится на очном отделении. Таким образом, если ваш ребенок или подопечный находятся на заочной или очно-заочной форме обучения, вычетом воспользоваться не получится. Однако это правило не касается расходов граждан на собственное образование — здесь форма обучения значения не имеет, и вычет будет предоставлен как на очном, так и на заочном отделении.

Так как Демиду Денежкину меньше 24-х лет, и он обучается на дневной форме обучения, Денис имеет полное право на социальный вычет за оплату образовательных услуг своего сына. Кроме обучения в ВУЗах и техникумах, вычет предоставляется и за учебу в автошколах, детских садах, музыкальных и художественных школах, на курсах и др.

Документы на вычет при обучении родственника

- Паспорт или временное удостоверение личности гражданина РФ для

тех, кто потерял паспорт. В список обязательных документов паспорт

не входит, но НДФЛка.ру рекомендует подготовить копию основных

страниц, так как ряд налоговых их требует. - Документы из образовательного учреждения:

- Договор между вами и учебным заведением. Достаточно сделать

копию. - Лицензия. Копия. Прикладывать лицензию не обязательно, если ее

реквизиты указаны в договоре. Копии можно заверить в учебном

заведении или лично.

Если вуз находится за пределами России, то необходим пакет

документов, который выдает вуз при поступлении. В числе прочих в

пакет должен входить документ о том, что вуз имеет право вести

образовательную деятельность. В ИФНС подается нотариально

заверенные переводы.

- Платежные документы: квитанции, платежные поручения, чеки.

Восстановить потерянный документ можно там, где вы платили:

получить справку об оплате из бухгалтерии вуза или подтверждение

платежей в вашем банке. Если стоимость обучения менялась, не

забудьте приложить подтверждающий документ. - Справка 2-НДФЛ. Это справка о ваших доходах от работодателя.

Она должна быть за тот год, за который вы оформляете возврат

подоходного налога. Если в 2023 году вы готовите вычет за обучение

за 2022 год, 2-НДФЛ должна быть за 2022 год. Если в течение года вы

сменили несколько рабочих мест, запросите справки у всех

работодателей. Приложите оригинал. - Налоговая декларация 3-НДФЛ. В инспекцию предоставляется

оригинал. - Свидетельство о рождении ребенка. Копия (при получении вычета

за ребенка) - Ваше свидетельство о рождении.

- Свидетельство о рождении брата, сестры.

Вычет за собственное обучение

Взрослый человек имеет право воспользоваться льготой в случае, когда оплатил образовательные услуги на свою персону в одной из учебных заведений, имеющих соответствующую лицензию (учебные курсы, ВУЗ, автошкола и подобное). Возврат денег от налоговой не имеет ограничений по форме обучения, если речь идёт об уплате за себя. Это может быть очная или заочная форма учёбы, курсы выходного дня или вечерние уроки. Какой будет сумма вычета, зависит от двух факторов:

- Нельзя вернуть денег больше, чем уплачено гражданином за год в форме подоходного налога.

- Лимит на собственное обучение составляет сто двадцать тысяч рублей. Соответственно, полная сумма к возврату составит 15 тысяч 600 рублей (13% от ограниченной суммы).

Рассмотрим пример. В 2014 году Ангелина Сергеевна Гавшина прошла обучение в ВУЗе, заплатив 160 тысяч рублей. За 2014 год женщина заработала 250 тысяч рублей и уплатила НДФЛ в размере 31 тысяча рублей. Значит, Гавшина может претендовать на максимальную сумму вычета и получить 15 тысяч 600 рублей (ей позволяют сделать это отчисленные налоги).

Отметим, что не имеет значение, на сколько лет вперёд оплачена учёба, главную роль играет дата единовременного платежа – от неё и нужно отталкиваться, подавая документы на возврат. Если в 2017 году гражданин полностью профинансирует свою учёбу на последующие пять лет, на вычет он может претендовать в 2018 году – на проценты от всех выплаченных денег.

Обратите внимание

Во-первых, расходы не возместят, если они оплачены средствами материнского (семейного) капитала или за счет работодателя (если они не были возвращены сотрудником).

Во-вторых, образовательное учреждение, предоставляющее услуги, должно иметь лицензию, юридически подтверждающую статус учебного заведения. Поэтому проверить соответствующие документы необходимо еще до поступления, особенно стоит присмотреться к частным учреждениям.

В-третьих, договор должен фиксировать, что осуществляются именно образовательные услуги, так как юридически заведения могут зафиксировать их как пребывание (продленка), уход за детьми, консультационные услуги. В этом случае снова будет получен отказ, так как закон четко фиксирует предоставление вычета именно за обучение.

В-четвертых, срок давности по возмещению денежных средств с помощью налогового вычета составляет 3 года. По истечении данного периода расходы на обучение возмещены не будут. Если Денис Денежкин прежде не возвращал вычеты и решит вернуть средства после завершения обучения своего сына, то у него получится это сделать только за последние 3 года.

Вычет за обучение ребёнка

Россияне имеют право на социальную льготу за учёбу ребёнка, неважно, родного, приёмного или опекаемого. Для оформления вычета нужно соблюсти ряд условий и попасть под критерии:

- Обучение оплачивается детям до 24-летнего возраста.

- В отличие от взрослых, дети могут учиться только на дневной, очной форме (детский садик, школа, колледж, художественная или музыкальная школа, ВУЗы, автошкола).

- Несмотря на то, что услуги образовательного учреждения получает ребёнок, договор оплаты должен оформляться на родителя, претендующего на вычет.

- Платёжные документы (чеки, квитанции, банковские переводы) должны содержать данные родителя.

- Если обучение проводилось в счёт материнского капитала, вычет не является возможным.

Возврат правомерен, если ребёнок учится музыке, языкам или творчеству

Отметим, что социальная льгота «работает» и в случае, если ребёнок платно учится за рубежом. За каждого ребёнка родитель может получить максимальную льготу в 6 тысяч 500 рублей (лимит на общую сумму обучения – пятьдесят тысяч рублей).

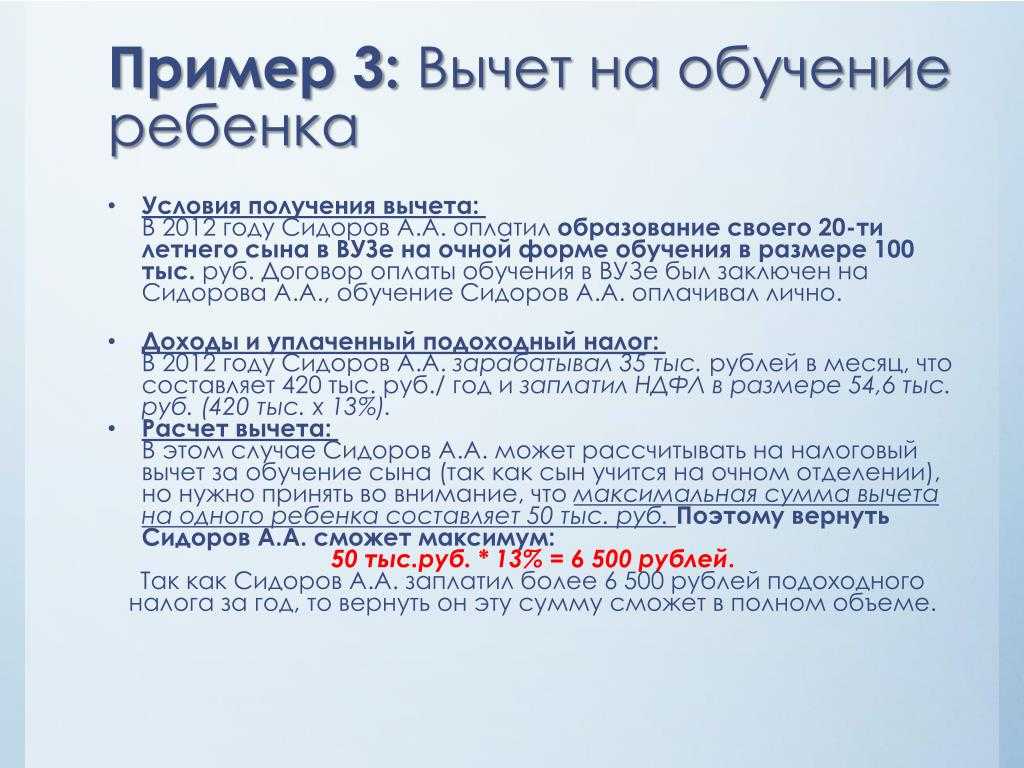

Рассмотрим пример. в 2016 году Арсений Семёнович Сухов заработал сто тысяч рублей и уплатил подоходный налог в размере тринадцати тысяч рублей. В этом же году он заплатил за обучение сына в платном колледже, отдав 40 тысяч рублей за год. Тринадцать процентов от суммы обучения ребёнка составят 5 тысяч 200 рублей, что меньше уплаченного Суховым НДФЛ, поэтому деньги вернутся в полном объёме.

Рассмотрим пример. С января 2016 года Максим Витальевич Котов оплачивал обучение своей дочери в ВУЗе стоимость семь тысяч рублей ежемесячно. 1 июня 2016 года девушка отпраздновала двадцатичетырёхлетние. Следовательно, Максим Витальевич сможет возвратить средства только до этого момента, за пять месяцев прошедшего года. За это время он затратил 35 тысяч рублей и сможет вернуть 4 тысячи 550 рублей, если ему это позволяет уплаченный подоходный налог.

Документы, подтверждающие оплату обучения, могут быть оформлены на любого из родителей – маму или папу. Даже если бумаги содержат данные одного супруга, другой сможет без проблем получить вычет за себя – для этого в налоговую нужно будет предоставить копию свидетельства о браке.

Рассмотрим на примере. За 2016 год семья Головановых заплатила за обучение своего трёхлетнего сына в частном детском саду, договор и платёжные бумаги оформлялись на маму. Но претендовать на налоговую льготу она не может, так как в 2016 году находилась в отпуске по уходу за младшим ребёнком и не платила НДФЛ. В этой ситуации налоговый вычет сможет получить глава семьи, независимо от того, что его данные не значатся в договорах и чеках.

Сыну 20 Лее Лет Договор Об Оплате На Обучение Я Оформила На Себя Могу Ли Я Получать Налоговый Вычет

Например, вы оплатили 100 тысяч рублей за учебу в институте, на курсах иностранного языка или художественной школе. При этом вы платите НДФЛ со своей зарплаты. Когда ее начисляют, то удерживают налог на доходы и выплачивают разницу, а налог перечисляют в бюджет. Можно использовать вычет на обучение и вернуть из бюджета 13%, которые у вас удержали при выплате зарплаты — то есть 13 тысяч рублей.

Максимальная сумма вычета на ребенка общая для обоих родителей — 50 тысяч рублей на двоих. Ее можно распределить между супругами как угодно, но вернуть налог со всей суммы расходов на спортивную школу — 60 тысяч рублей — не получится, так как эта сумма превышает установленный на детей лимит вычета.

Как получить вычет

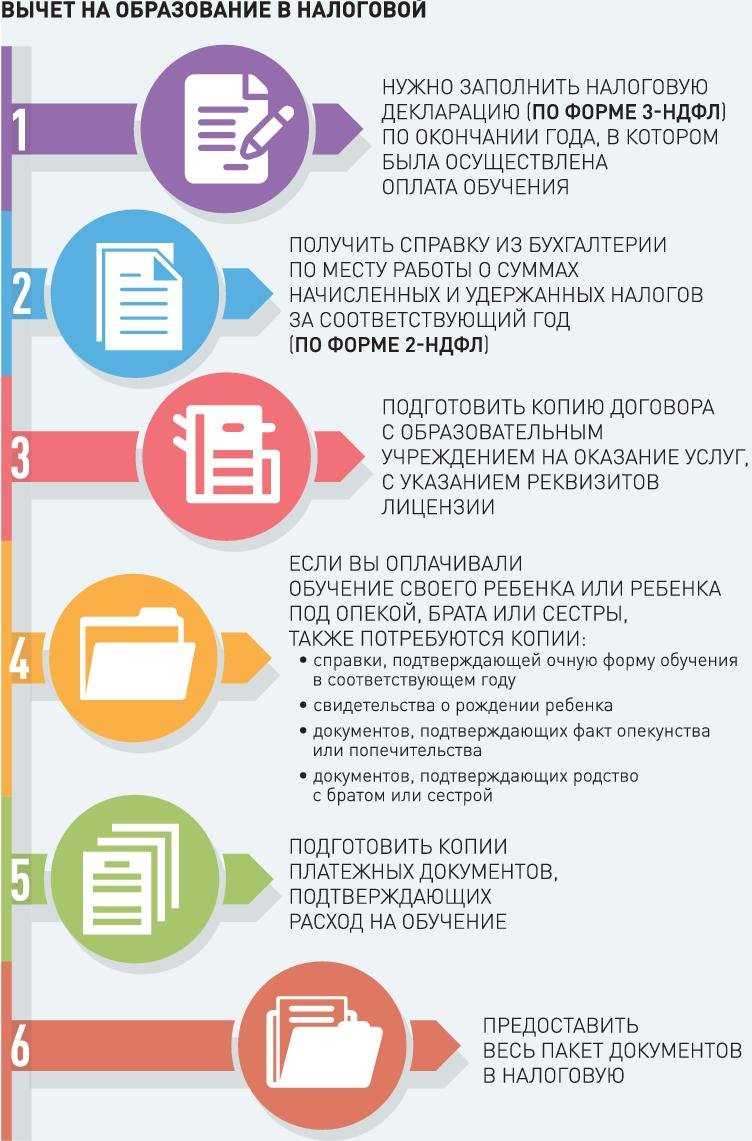

Теперь Денис Денежкин знает, что он имеет право на возмещение расходов за обучение сына в размере 6 500 руб. Для того чтобы получить социальный вычет, ему необходимо обратиться в налоговую инспекцию со следующим пакетом документов:

- Договор о предоставлении образовательных услуг;

- Копия документа, подтверждающего статус учебного заведения;

- Чеки, квитанции, выписки и другие документы, подтверждающие оплату;

- Документы, подтверждающие родство (свидетельства о рождении, договор на опеку). Это необходимо во всех ситуациях, когда гражданин оплачивает обучение других лиц;

- Справка о дневной форме обучения. Тоже актуально в случае оплаты обучения других лиц;

- Декларация 3-НДФЛ;

- Справка 2-НДФЛ (необходимо запросить у всех работодателей);

- Заявление о предоставлении вычета на обучение;

- Заявление о возврате излишне уплаченной суммы подоходного налога.

После получения необходимых бумаг в течение 3-х месяцев органы обязаны провести камеральную проверку полученных документов и вынести вердикт по вопросу Денежкина. Если перечисленные выше документы прошли экспертизу, то средства поступят на указанный в заявлении Денисом расчетный счет в течение месяца. В случаях, когда сроки возврата части налога нарушаются, за каждый календарный день начисляются проценты в размере действующей ставки рефинансирования ЦБ РФ.

Благодаря изменениям, вступившим в силу с 1 января 2016 года, вычет за обучение можно получить и через работодателя. Для этого Денису все равно придется получить от инспекции уведомление с положительным решением о назначении вычета. После можно отправляться в бухгалтерию на работе, где Денежкин оставит заявление на имя работодателя и полученное уведомление. Начиная с текущего месяца, подоходный налог с его зарплаты удерживать не будут до тех пор, пока сумма к возмещению не исчерпается.