Налоговый вычет при покупке жилья

Наиболее крупное возмещение НДФЛ можно получить при сделках с недвижимостью. Имущественный вычет предоставляется:

Наиболее крупное возмещение НДФЛ можно получить при сделках с недвижимостью. Имущественный вычет предоставляется:

- При покупке или строительстве жилья любого вида (квартира, дом) — в сумме общих затрат. Такая льгота положена один раз. Заметим, что максимальный размер вычета составляет 2 млн рублей. При стоимости дома 2,7 или 15 миллионов сумма будет одинаковой. Возвращается не больше 260 тыс.руб. — до 13%.

- При уплате процентов по ипотечному договору, оформленному на приобретение жилья. Подобный вычет также предоставляется однократно — по одному договору за всю жизнь налогоплательщика. Максимальная сумма льготы равна 3 млн рублей, а возмещения — 390 тысяч. Возврат происходит постепенно, как и фактические выплаты процентов по кредиту.

- При изъятии (выкупе) недвижимости на муниципальные нужды снижение налоговой базы производится по полной выкупной стоимости имущества. Владелец освобождается от уплаты налога на доходы по этому объекту — суммы идут взаимозачетом. В действительности процедура выглядит намного сложнее.

- При продаже имущества в собственности — на сумму продажи. Однако здесь установлены ограничения — не более 1 млн рублей для жилой недвижимости и 250 тысяч — для нежилых строений, транспорта, ценных бумаг.

В связи со сложностью проверки документов по имущественным льготам проведение подобных операций через бухгалтерию невозможно. Налогоплательщик подает декларацию в налоговую инспекцию. После проверки сделки часть затрат возмещается. Если речь идет о льготах по процентам, повторять процедуру придется ежегодно.

Часто приходится слышать вопрос, распространяются ли имущественные вычеты на покупку автомобиля либо другого дорогостоящего имущества. К сожалению, льгота касается только недвижимости.

Как вернуть часть оплаты за очное/заочное обучение

Часть денег за учебу возвращается налоговым вычетом. Он положен каждому налогоплательщику. Не более 13 % от 50 000 руб., то есть 6 500 руб. в год. Компенсация небольшая, поэтому часто студенту нужна подработка.

Компенсацию выплачивают до 24 лет.

Как получить:

- Студент получает учебную справку в деканате. У школьников, дошколят за документом приходят родители.

- Тот, кто платит налоги, работает (студент или родитель), подает заявление на работу со справкой, свидетельством о рождении.

- Ежемесячно бухгалтер уменьшает налоги на сумму компенсации.

Документы для налогового вычета заочного обучения:

- заполненная налоговая декларация 3-НДФЛ,

- справка 2-НДФЛ с работы,

- копия контракта с учебным заведением,

- копия лицензии вуза,

- квитанции об оплате обучения,

- паспорт.

Документы несет либо в налоговую, либо бухгалтеру на своей работе.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

В каких случаях не дают льготу:

- когда налоговая ставка ниже 13 %,

- индивидуальным предпринимателям с упрощенной системой налогообложения.

Каждый год нужно обновлять пакет документов. Брать учебную справку, писать заявление на льготу.

Как оформить налоговый вычет и какие документы нужны

Этап 1. Собираем документы

Нюансы

Для заверения копий налогоплательщику достаточно на каждой странице поставить подпись с расшифровкой и указать дату.

Если обучение проходило в иностранном заведении и подтверждающие документы оформлены на иностранном языке, требуется сделать нотариально заверенный перевод на русский язык.

Перечень документов для получения вычета лучше получить в налоговой инспекции по месту прописки. Это необходимо, чтобы учесть особенности рассмотрения именно в вашей налоговой и тем самым сэкономить время.

Как получить документы для вычета в Нетологии

- Зайти в личный кабинет и на вкладке «Документы и справки» ответить на несколько вопросов. Трудностей с заполнением возникнуть не должно, так как есть подсказки. После заполнения всех полей и нажатия кнопки «Запросить» должно появиться сообщение-подтверждение о генерации справки об оплате обучения.

- Электронная справка должна прийти на указанную почту студента в течение суток — вместе с договором-офертой и копией лицензии Нетологии. Этот пакет документов понадобится для подачи в налоговую инспекцию.

- Бумажную справку ― если потребуется ― и другие необходимые документы отправляем Почтой России в течение 3 дней после запроса. На указанную почту студенту приходит трек-номер для отслеживания отправления.

Этап 2. Заполняем два документа

- Налоговую декларацию 3-НДФЛ — по окончании года, в котором было оплачено обучение.

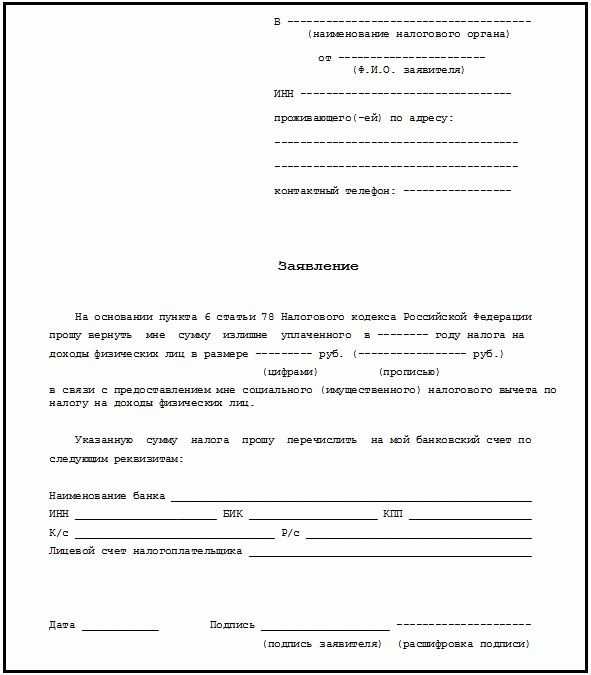

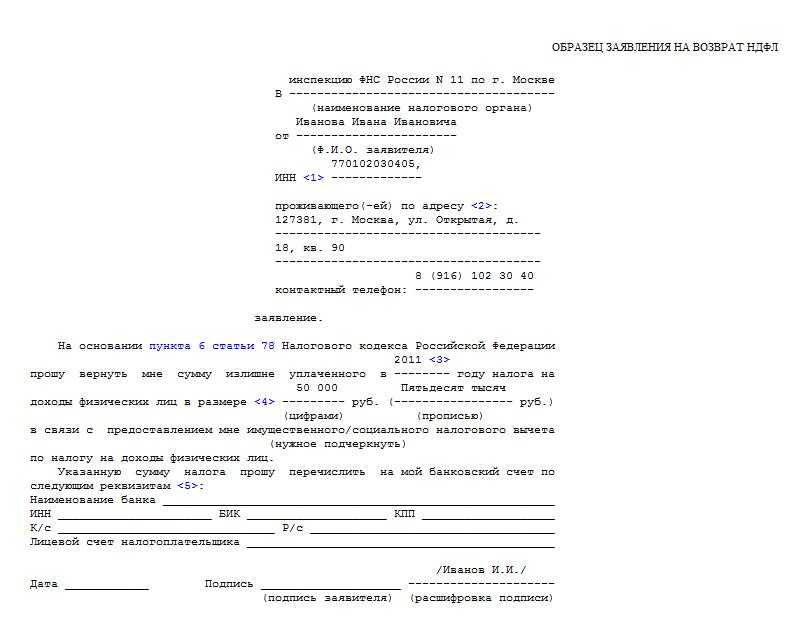

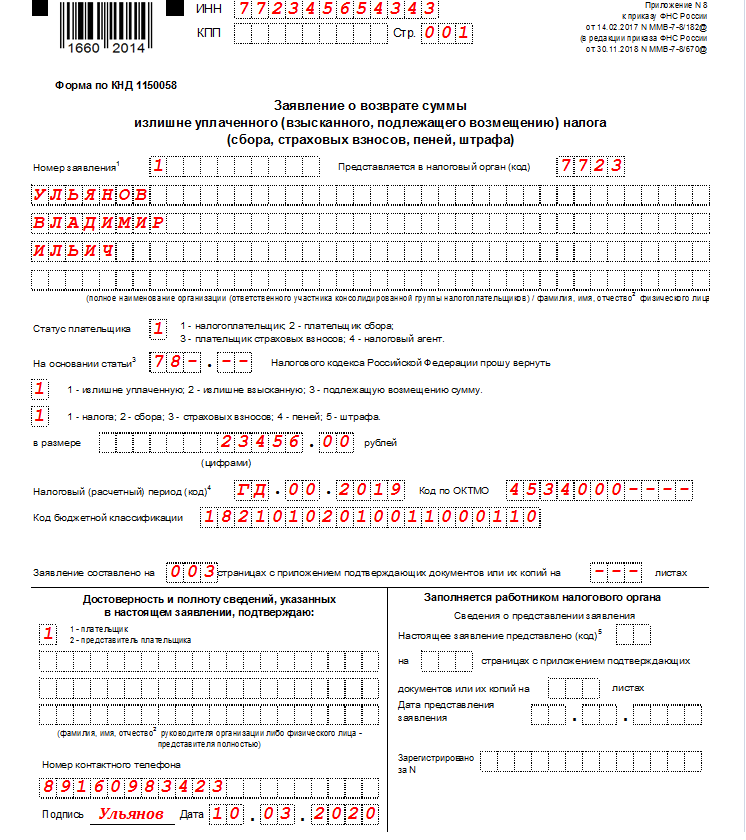

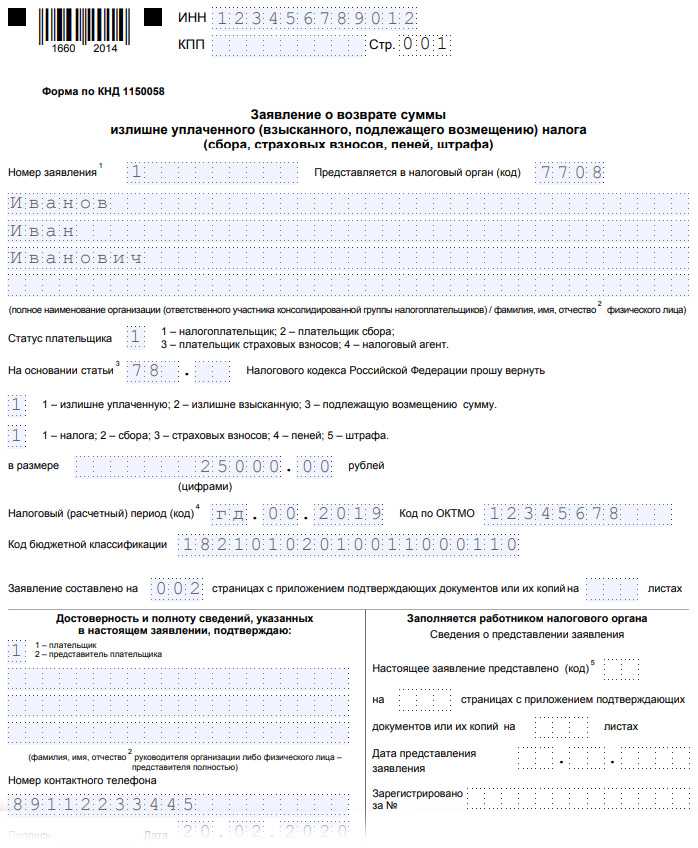

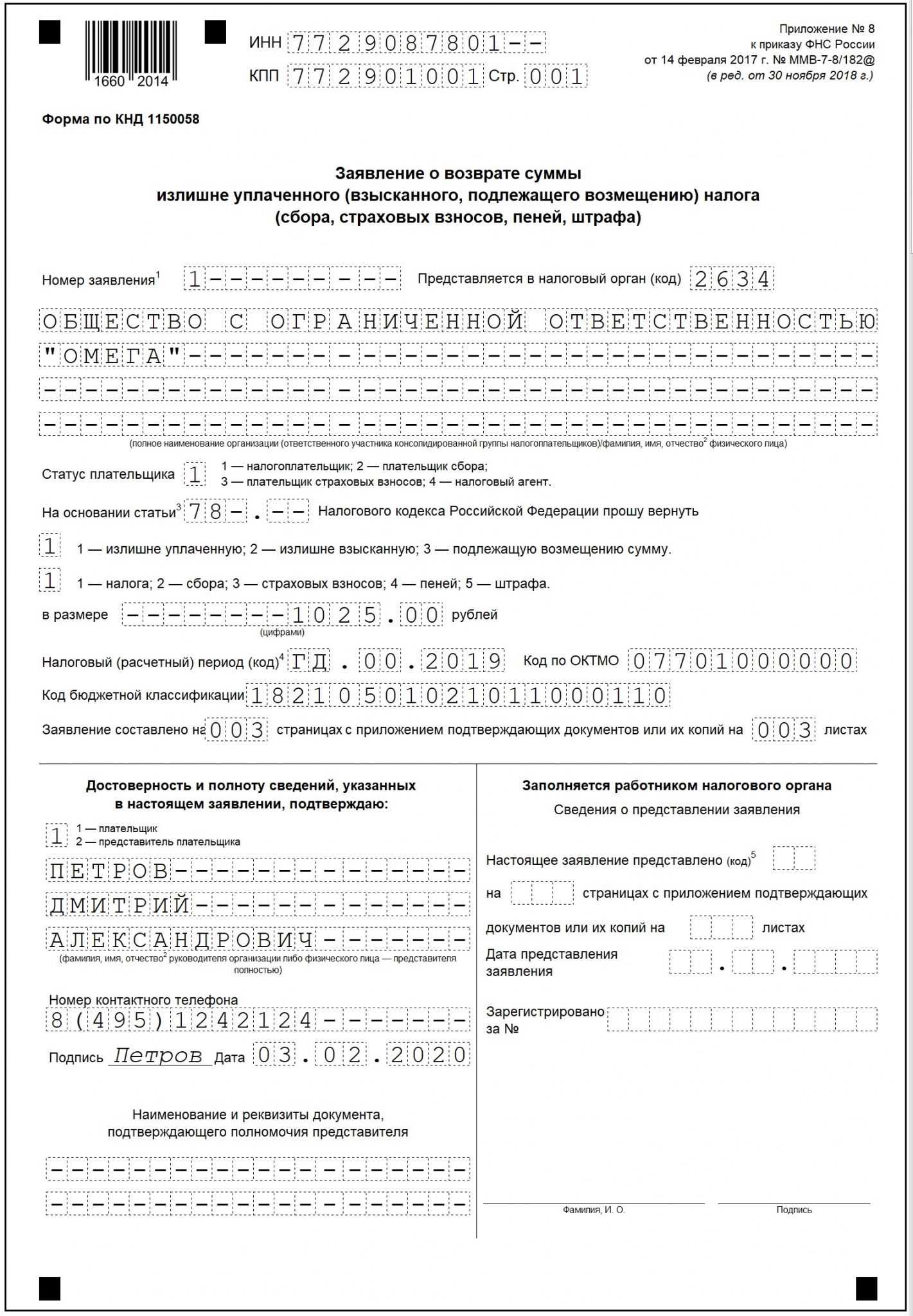

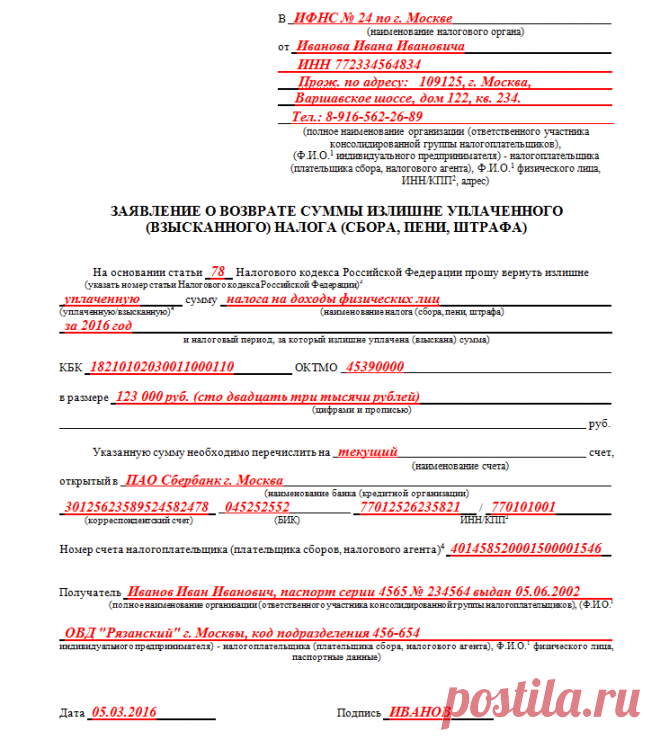

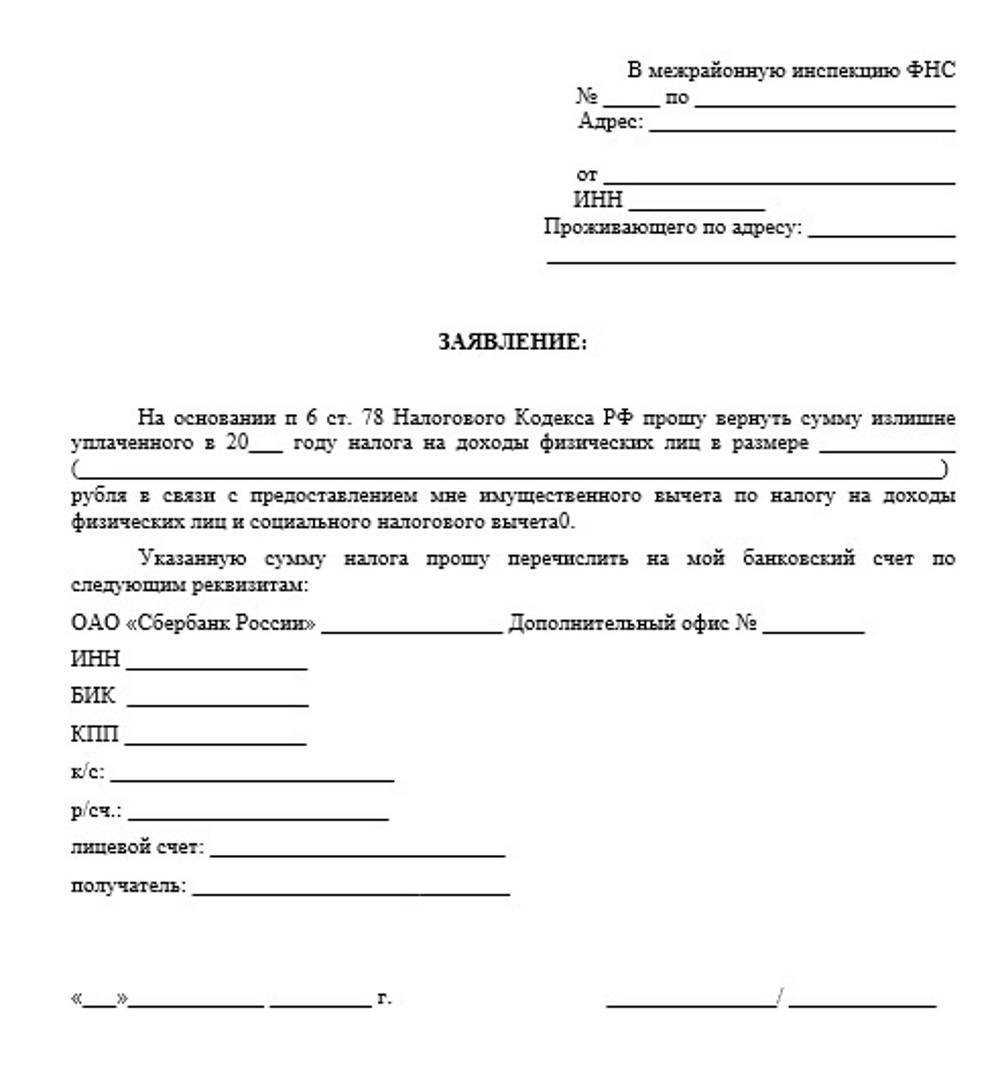

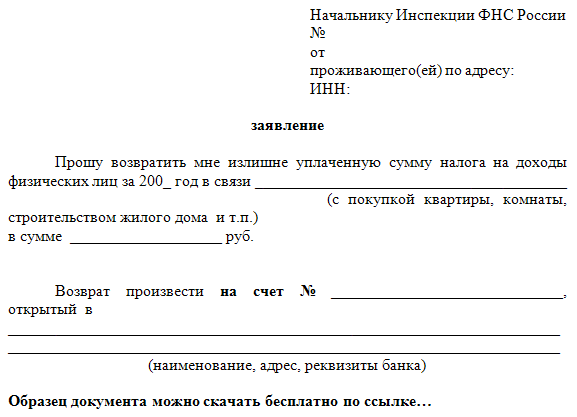

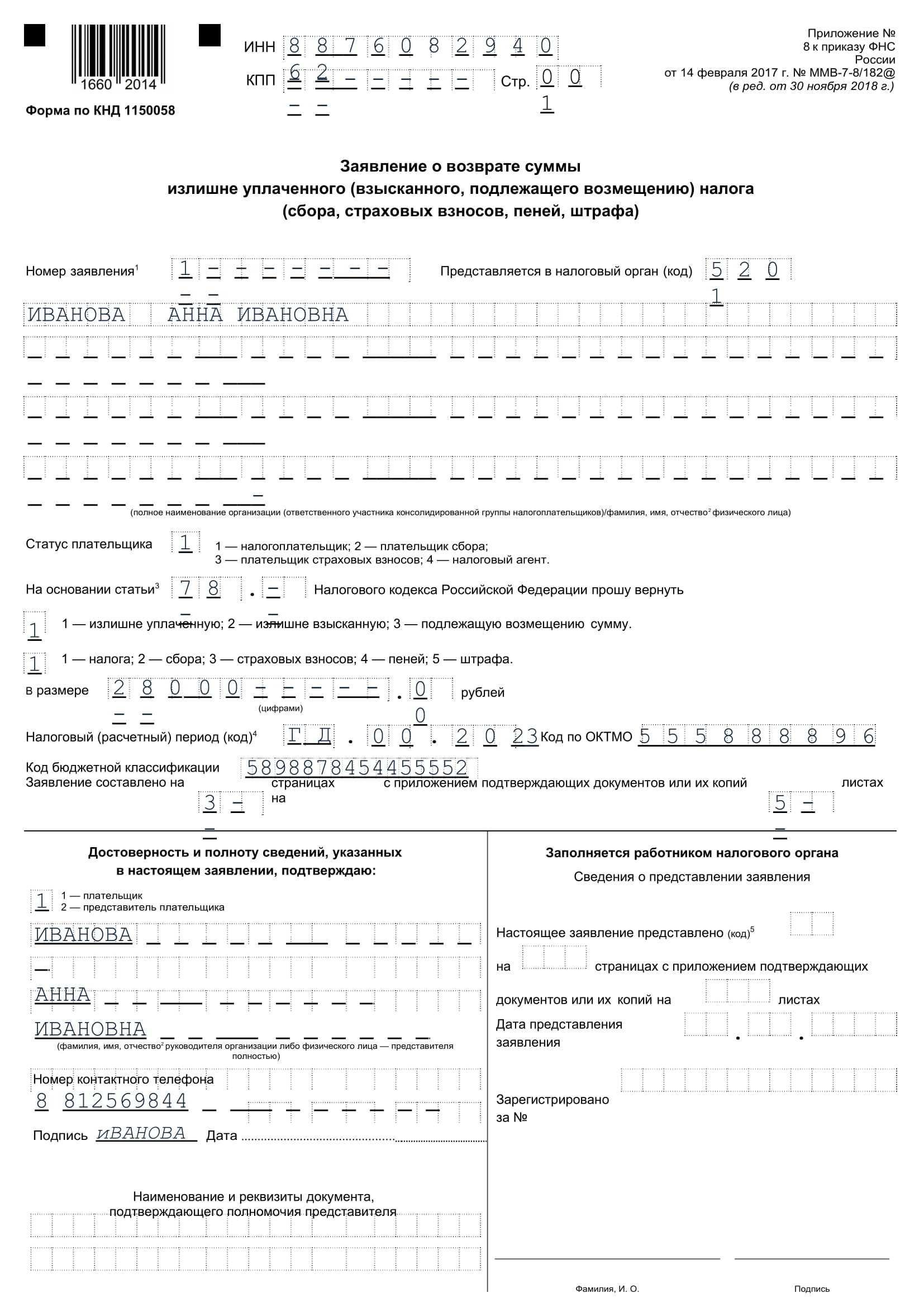

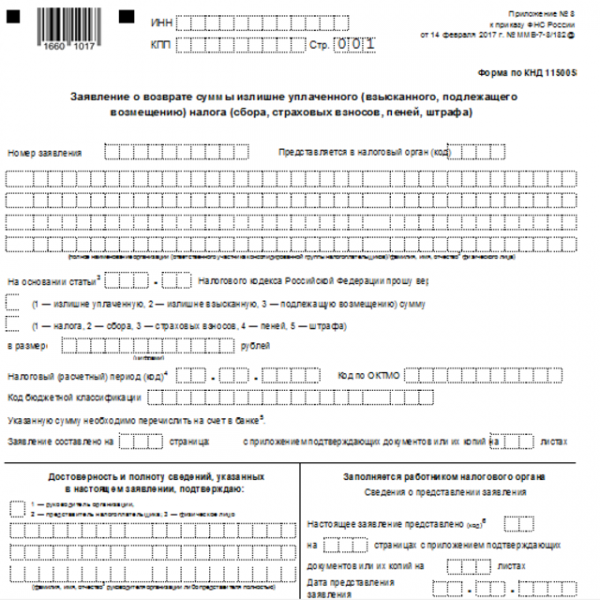

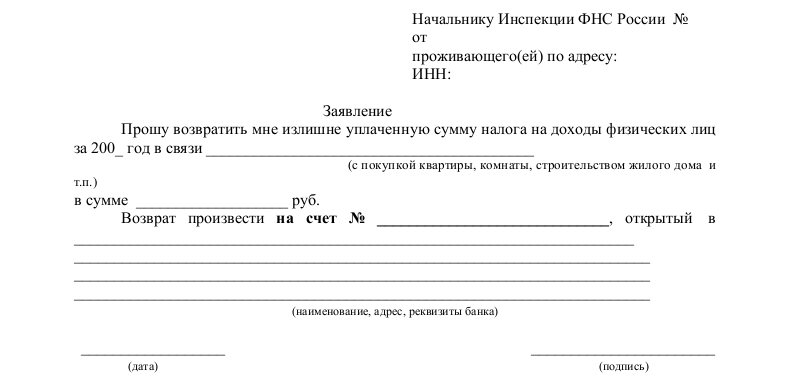

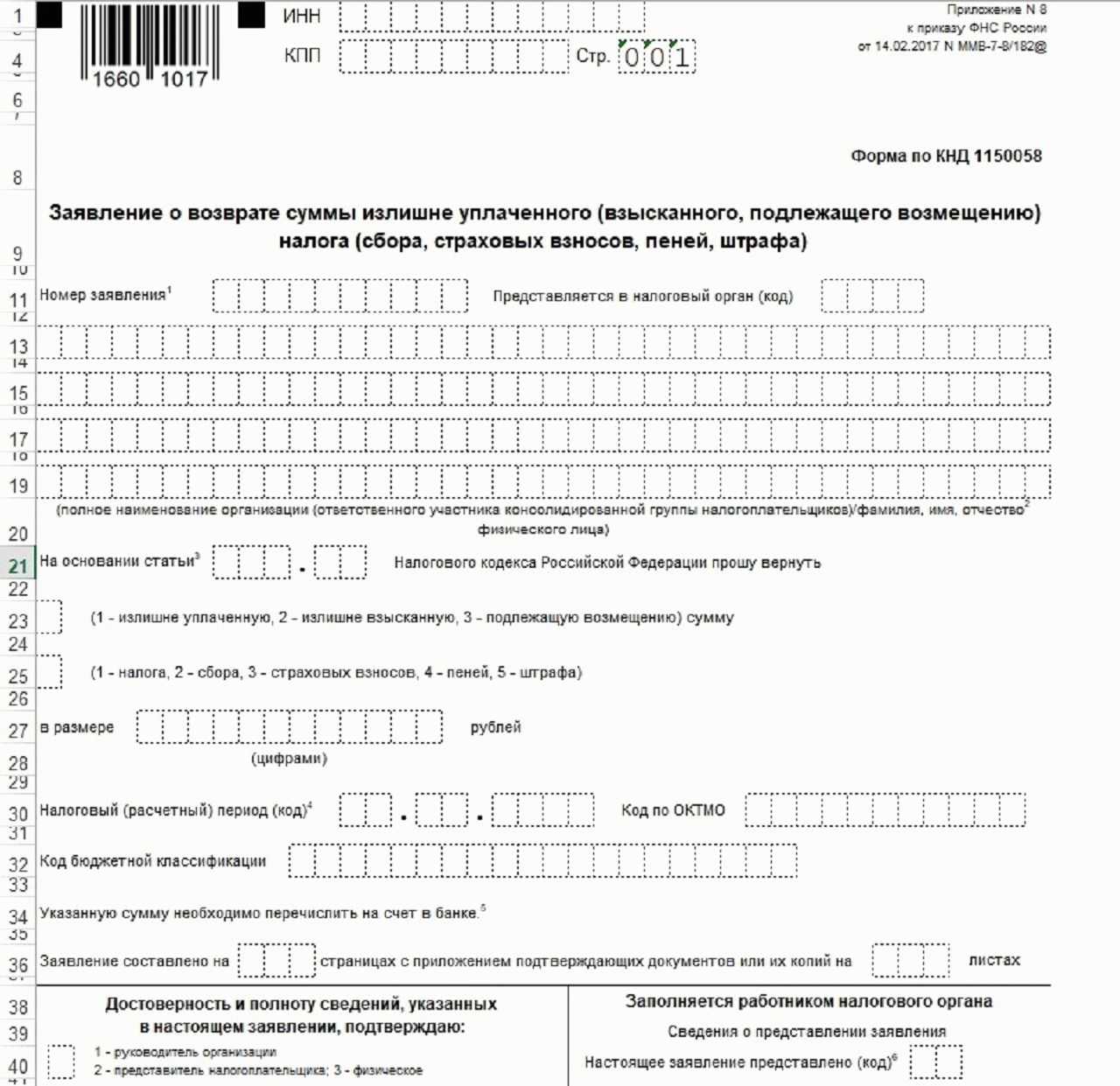

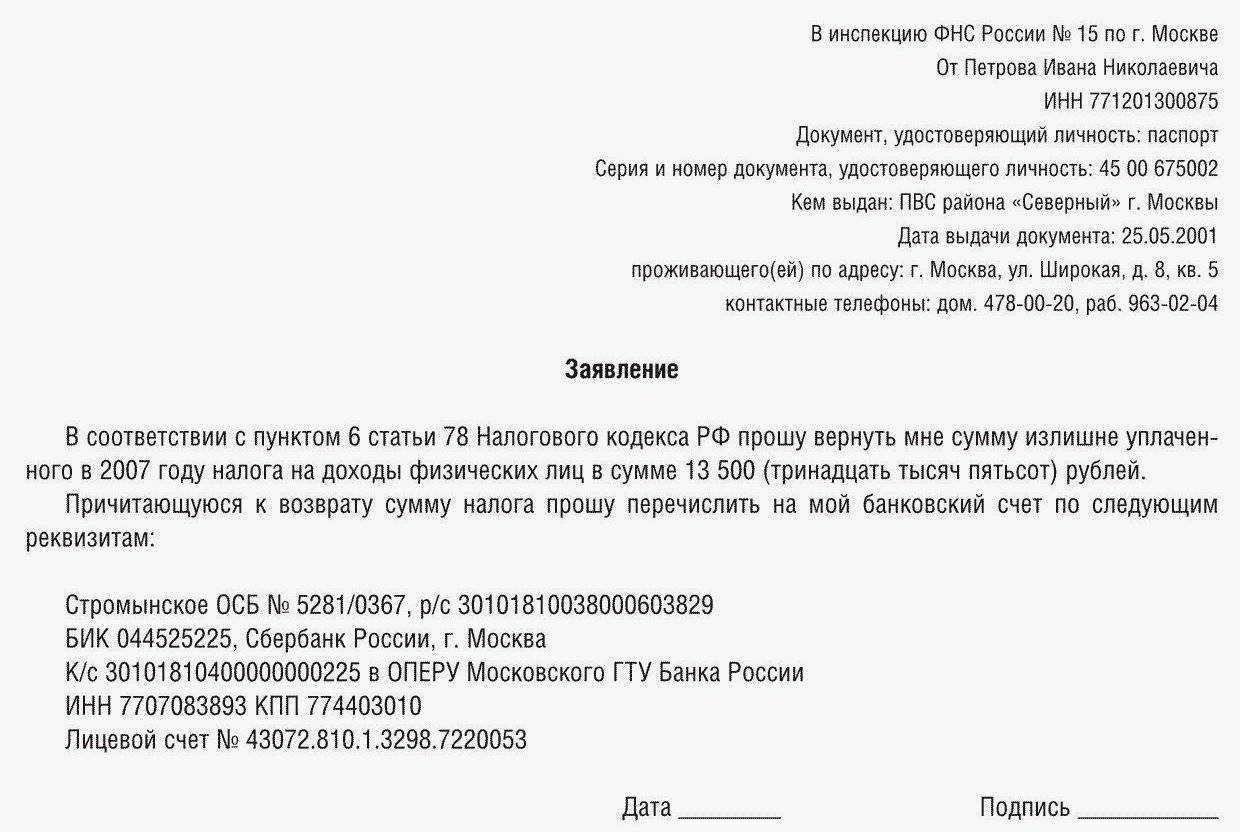

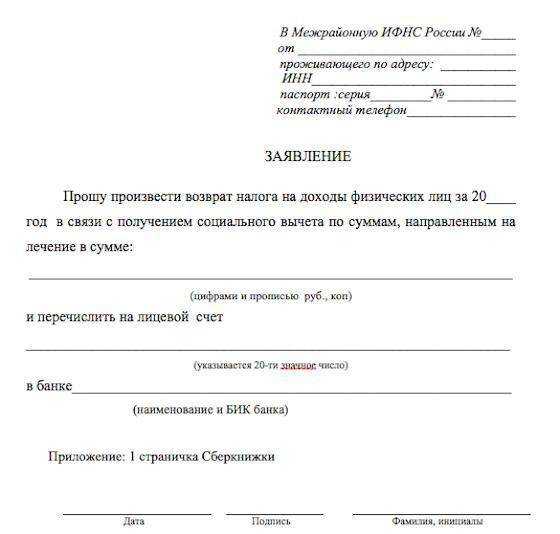

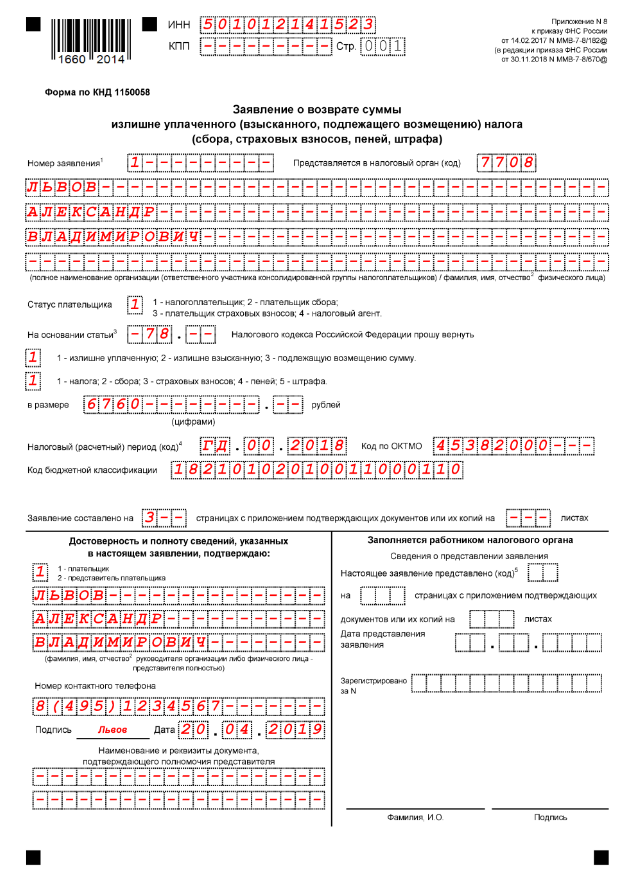

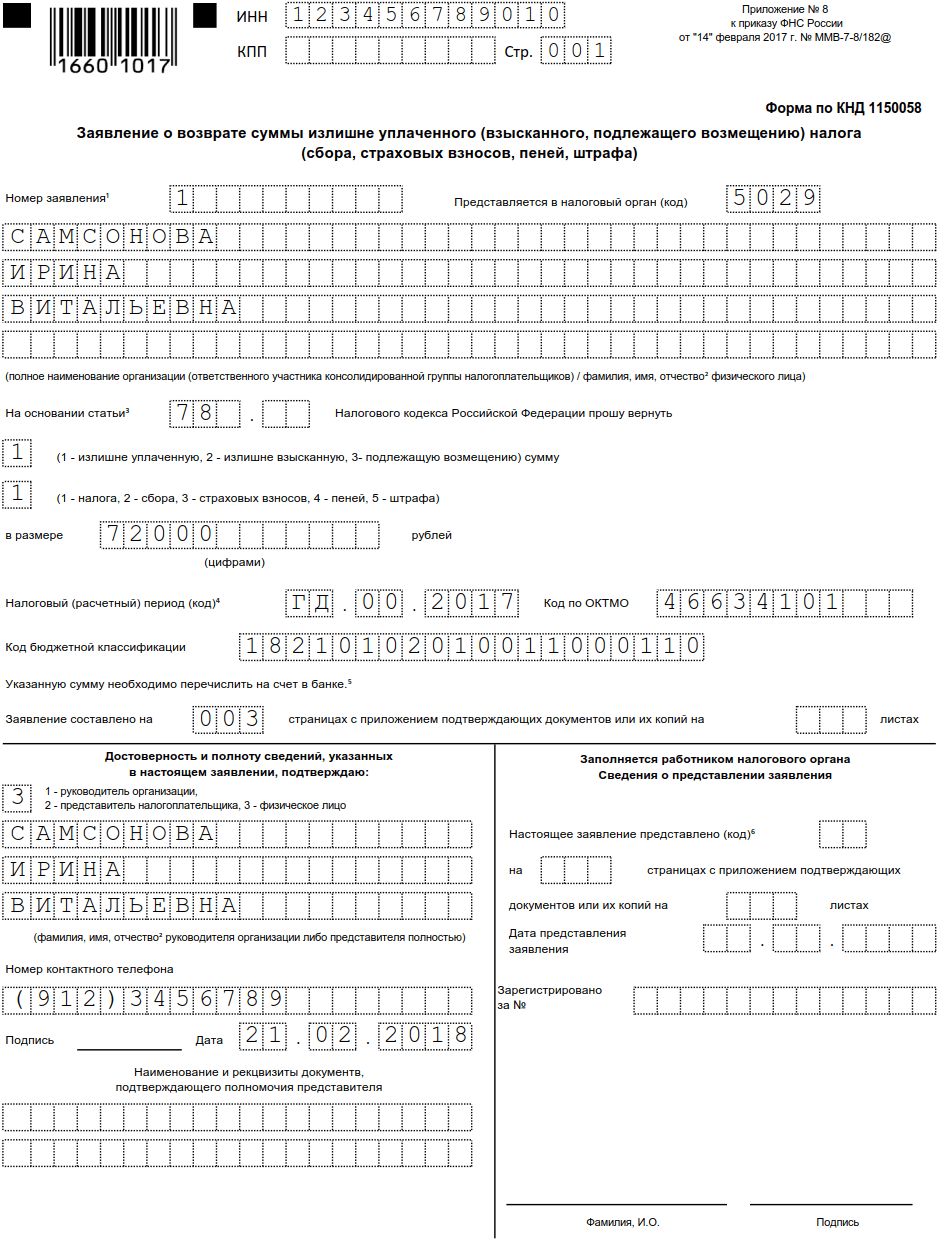

- Заявление о возврате НДФЛ — можно написать в произвольной форме, но у ФНС есть рекомендуемая удобная форма. Если подавать заявку на вычет в личном кабинете на сайте ФНС, заявление формируется там автоматически. Налог возвращается на личный счёт оформляющего вычет — потребуются реквизиты.

Документы заполняют онлайн или от руки в зависимости от способа подачи документов.

Что нужно учесть при заполнении налоговой декларации

За один год оформляется только одна декларация со всеми видами вычетов

Это важно: если позже подать ещё одну декларацию, то она будет считаться уточнённой и отменит предыдущую

Декларация 3-НДФЛ подаётся отдельно за каждый год и по форме, которая действовала в отчётном году. Чтобы всё сделать правильно, заполняйте декларации в личном кабинете налогоплательщика — раздел «Жизненные ситуации» → «Налоговые вычеты» → «Получить налоговый вычет при оплате образования» — или через специальную программу «Декларация».

Декларацию подписывают электронной подписью, которая формируется бесплатно в личном кабинете на сайте ФНС.

Общий вес документов, которые прикладываются к онлайн-декларации, не должен превышать 20 Мб. Их можно вложить в виде скан-копий или фотографий.

Этап 3. Подаём документы на вычет — в налоговую инспекцию или через работодателя

Как оформить вычет в налоговой → наиболее распространённый способ

- Онлайн через личный кабинет налогоплательщика — удобный и быстрый способ, понадобится электронная подпись → сэкономит время на заполнение бумажных документов и очереди в налоговой.

- В мобильном приложении ФНС России «Налоги ФЛ» на платформах iOS и Android — действует облегчённый сценарий подачи, но нужно иметь в виду, что может потребоваться заполнение полной декларации в веб-версии личного кабинета налогоплательщика, если короткий сценарий не учитывает ситуацию пользователя.

- На сайте Госуслуг — для подписания заявления потребуется усиленная квалифицированная электронная подпись (УКЭП).

- Лично в отделении налоговой по месту прописки.

Нюансы

Для регистрации личного кабинета потребуется дважды сходить в налоговую: для подачи заявления и получения логина и пароля.

Для входа в личный кабинет на сайте ФНС можно использовать подтверждённую учётную запись на портале Госуслуг. Например, Сбербанк, Тинькофф Банк и Почта Банк предлагают клиентам создать такую запись в интернет-банках без посещения отделения банка или Центра обслуживания. Показали ниже, как это можно сделать на примере Тинькофф Банка.

Продажа квартиры

При продаже квартиры с прибылью в случаях, когда минимальный срок не прошел и нет других поводов для ухода от уплаты налога, онлайн форма заполняется в упрощенном виде:

- На странице «Все жизненные ситуации» выбирают вкладку «Заявить доход», а затем вид дохода «При продаже имущества».

- После указания года отчетности, телефона для связи переходят на страницу «Доходы». В выпадающем списке объектов останавливаются на проданном.

- Вносят информацию о покупателе, стоимости жилья при покупке и продаже.

- Сформированный документ отправляется по назначению.

Понадобятся сведения об объекте недвижимости:

- кадастровый номер,

- адрес,

- кадастровая стоимость.

Сведения из кадастра можно найти на сайте Росреестра. Если цена имеет 2-х или 3-х летнюю давность, а за прошедший год не указана, пишут, что кадастровая стоимость не определена на 1 января года, в котором произведена госрегистрация перехода права собственности.

В графе «Сумма вычета» ставят цену, за которую квартира покупалась или фиксированный вычет в сумме 1 млн рублей. На последнем этапе документ просматривают, прикрепляют подтверждающие документы и отправляют.

Образцы заполнения 3-НДФЛ для вычета разного целевого направления можно просмотреть на странице ФНС.

Документы для налогового вычета за лечение

Если вы получаете налоговый вычет за лечение в налоговой инспекции, вам нужно сдать декларацию по налогу (форма 3-НДФЛ) за тот год, в котором было оплачено лечение с указанием в ней суммы вычета. Отдельного заявления на возврат налога не нужно. Оно включено в текст самой декларации в качестве приложения к ней. В нем достаточно указать лишь банковские реквизиты на которые будут переведены деньги.

И последнее. К декларации следует приложить копии документов, которые подтверждают ваши расходы на лечение. К ним относят:

документы при оплате лечения

- копию договора на лечение, все приложения и дополнительные соглашения к нему;

- оригинал справки об оплате медицинских услуг для предоставления в налоговые органы, выданной медицинским учреждением (ее форма утверждена совместным приказом Минздрава и МНС России от 25.07.2001 № 289/БГ-3-04/256).

документы при оплате медикаментов

- оригинал рецептурного бланка, выданного лечащим врачом. Штамп «Для налоговых органов» на нем проставлять не обязательно;

- копию документов, подтверждающих оплату медикаментов (например, чеки контрольно-кассовой техники)

Если вы оплачиваете лечение (медикаменты) за своих родственников (супруга, родителей, детей в возрасте до 18 лет) дополнительно понадобятся копии документов, подтверждающих степень родства:

- свидетельство о рождении (при оплате медицинских услуг или медикаментов за родителей или детей);

- свидетельство о заключении брака (при оплате медицинских услуг или медикаментов за супруга).

Внимание!

Указанный перечень документов приведен в письме ФНС России от 22.11.2012 № ЕД-4-3/19630. Он является исчерпывающим

Это означает, что требовать бумаги, не поименованные в этом списке, налоговики не вправе. Положения данного письма обязательны для применения всеми налоговыми инспекциями России.

Портал «Ваши налоги»

2024

Оформление договора с ВУЗом на платное обучение ребенка: нюансы для вычета НДФЛ

Обучение должно быть очным. Оно может быть дистанционным, но в подтверждающих документах должно быть указано, что ребенок учится очно (см. письма Минфина от 25.09.2022 № 03-04-07/61763, от 07.09.2022 № 03-04-06/57590). Лучше если такое указание будет прямо в договоре. Если его нет, нужно получить в образовательном учреждении справку.

К документам об оплате требования строже. Плательщиком может выступать любой родитель, не обязательно тот, на кого оформлялся договор. Ведь все имущество в браке является совместным. Причем вычет могут получить сразу оба родителя, распределив его между собой соглашением в произвольной форме (см., например, письмо Минфина от 19.03.2022 № 03-04-05/21353).

Но если в платежках будет указан ребенок, в вычете родителям могут отказать. В этом случае считается, что обучение оплатил именно ребенок, следовательно, и право на вычет возникает у него (письма Минфина от 30.05.2022 № 03-04-05/39563, от 31.10.2022 № 03-04-05/71413). Спасти ситуацию может доверенность, в которой родитель поручает оплату обучения ребенку. ФНС подтверждает, что это может быть простая письменная доверенность, заверять ее у нотариуса не обязательно (ФНС от 17.05.2012 № ЕД-4-3/8135). Если ваша инспекция с этим не согласится, с ней можно поспорить в суде.

А вот суды придерживаются другой позиции. Поскольку в соответствии с п. 1 ст. 256 ГК РФ имущество, нажитое супругами во время брака, является их совместной собственностью, а к такому имуществу относятся и доходы каждого из супругов (п. 2 ст. 34 Семейного кодекса РФ), то и любой из супругов вправе претендовать на получение налогового вычета с полной суммы обучения вне зависимости от того, на чье имя был составлен договор и кто фактически оплачивал обучение (постановление ФАС Дальневосточного округа от 28 декабря 2006 г. № Ф03-А51/06-2/4419). Таким образом, если, на обучение ребенка было затрачено 40 тыс. руб., то вне зависимости от того, кто его оплатил, любой из родителей может принять к вычету всю сумму – 40 тыс. руб. Впоследствии Минфин России также стал придерживаться этой позиции (письмо Минфина России от 18 марта 2013 г. № 03-04-05/7-238).

Расходы на свое обучение и обучение своих детей, а также брата или сестры, можно частично компенсировать, получив предусмотренный законодательством налоговый вычет (подп. 2 п. 1 ст. 219 НК РФ). Но для этого нужно собрать все документы, подтверждающие произведенные расходы, правильно заполнить налоговую декларацию 3-НДФЛ, рассчитав сумму полагающегося вычета, и сдать ее в налоговую инспекцию. Сроков сдачи декларации не установлено, но подать ее можно только за расходы, произведенные за последние три года.

Если договор с учебным заведением заключен с родителем, а платежные документы оформлены на ребенка, то в заявлении на получение налогового вычета родитель должен указать, что деньги за обучение вносились ребенком по его поручению. Такое поручение может быть оформлено как доверенность в простой письменной форме и подписана родителем и ребенком. Поручение можно составить одно на весь срок обучения или несколько, на каждый факт оплаты.

Для того, чтобы получить вычет на обучение, налогоплательщик должен прежде всего заполнить налоговую декларацию 3-НДФЛ. Также необходимо взять справку 2-НДФЛ о полученных доходах за отчетный период у своего работодателя. При этом, если в отчетном периоде налогоплательщик трудился у нескольких работодателей, то взять справки 2-НДФЛ нужно у всех.

Обратите внимание, что вычет можно получить только в отношении образовательных услуг. Нередко детские сады, школы и учебные центры берут плату за пребывание в учреждении и уход за ребенком (так называемая «продленка»)

Как поясняют финансовые органы, такие расходы к вычету предъявлять нельзя (письмо Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@). А значит, в договоре с учебным заведением и платежных документах должны быть четко обозначены оплачиваемые услуги, чтобы можно было разграничить произведенные расходы на обучение и расходы на прочие услуги для принятия первых к вычету.

Какие бывают налоговые вычеты

В Налоговом кодексе описаны семь видов вычетов. Остановимся на четырех, которые актуальны для физлиц:

- Стандартный. Вычет для льготных категорий налогоплательщиков и для тех, кто воспитывает детей.

- Социальный. Этот вычет оформляется, если налогоплательщик тратил деньги на лечение, образование, спорт, благотворительность, страхование жизни или добровольное пенсионное страхование.

- Инвестиционный. Владельцы индивидуальных инвестиционных счетов с помощью этого вычета уменьшают подоходный налог. Обычные держатели акций вовсе не платят его с операций по ценным бумагам, которыми владели больше трех лет и с которыми проводили сделки на бирже.

- Имущественный. Этот вычет оформляется при покупке недвижимости, в том числе с использованием ипотеки, земельных участков для строительства дома или готового жилья. Также можно компенсировать уплаченные налоги после продажи ценного имущества — автомобиля, ювелирных изделий, гаражей и прочего, но только если эти вещи находились в собственности более трех лет.

Максимальная сумма, с которой можно вернуть деньги, для каждого вида вычета своя

Стоит обратить внимание, что компенсируют не всю сумму трат, а только 13% от установленного лимита

Если НДФЛ уже уплачен, а право на вычет получено позже, ФНС вернет часть налогов, но только за три года.

В 2024-м можно вернуть налог по расходам в 2023, 2022 и 2021 годах. При этом сумма возврата не может быть больше, чем сумма уплаченных налогов за этот срок.

Размеры вычетов на детей 2017

Размер вычетов на детей в 2017 году зависит от нескольких факторов:

- численность детей в семье;

- есть ли в семье дети-инвалиды;

- каков статус получателя вычетов (родитель, опекун, усыновитель и так далее).

На первенца вычет предоставляется ежемесячно в размере 1400 рублей. Такая же сумма вычета будет выделена и на второго ребенка. А вот третий, четвертый, пятый и все последующие позволят их родителям воспользоваться вычетом в 3000 рублей каждый месяц.

Пример 3. В семье Петровой П.П. имеется трое детей: Иван — студент университета, 26 лет; Пётр — ученик средней школы, 16 лет, Валентина — 5 лет, ходит в детский садик. Лимит вычета на детей 2017 года для данной семьи будет такой:

-

Иван является студентом, но ему уже исполнилось 26 лет, а вычет предоставляется только до 24-летнего возраста. Значит, на него вычет не положен. Но статус первого ребенка остается за ним.

-

Петр учится в школе, ему еще нет 18 лет, на него положен вычет в сумме 1400 рублей как второму ребенку в семье.

-

Валентина — это третий ребенок, на нее родители получат вычет в размере 3000 рублей.

Сумма вычета на ребенка в 2017 году, а вернее, на детей, в семье Петровых составит 4400 рублей (1400+3000) ежемесячно.

Если в семье есть ребенок-инвалид первой или второй группы, то стандартные налоговые вычеты определяются в сумме:

- 12000 рублей в месяц — родителю, супругу(супруге) родителя, усыновителю.

- 6000 рублей в месяц — опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя.

Пример 4. В семье Сидоровых старший ребенок Валентин — инвалид детства I группы, ему 15 лет. Младшей дочери Марине 8 лет. В этом случае размер налогового вычета на ребенка в 2017 году будет рассчитан так:

-

на старшего ребенка — инвалида 12000 и 1 400 рублей;

-

на второго ребенка 1400 рублей;

-

всего в месяц: 14800 рублей (12000+1400 + 1400).

Налоговым законодательством Российской Федерации предусматривается двойной вычет на ребенка 2017. Получить такой вычет можно в двух случаях:

- если ребенка воспитывает единственный родитель;

- если один из родителей официально отказался от получения вычета. При этом оба родителя должны работать и получать доход, облагаемый по ставке 13 процентов.

Все виды стандартных вычетов прекращаются:

- Если ребенку исполнилось 18 лет, и он не учится на очном отделении школы, лицея или профессионального учебного заведения (училище, техникум вуз). Вычеты будут предоставляться до конца того календарного года, в котором ребенок стал совершеннолетним.

- Если молодой человек (или девушка) завершил обучение на очном отделении до исполнения ему 24 лет. Вычеты прекращаются с месяца, следующего за месяцем, в котором получен диплом об окончании учебного заведения.

- Если доход родителя превысил 350 тысяч рублей в текущем году, начиная с января. Вычеты прекращаются с того месяца, в котором превышен предельный размер дохода.

- Если расторгнут договор опекунства, попечительства или усыновления — с момента расторжения.

- Если родитель лишен родительских прав — с момента лишения.

Пример 5. В семье Кузнецовых трое детей: Ивану 23 года, в июне он получил диплом об окончании вуза; Вероника учится на заочном отделении техникума, ей в сентябре исполняется 18 лет; Максиму 6 лет, он ходит в детский сад. Оба родителя работают на заводе официально, других доходов, кроме заработной платы, не имеют. Вычетами они будут пользоваться в следующем порядке:

-

январь-июнь — по 5800 рублей (1400+1400+3000) ежемесячно;

-

июль-декабрь — по 4400 рублей (1400+3000) ежемесячно, так как с июля на Ивана вычеты уже не положены, он окончил обучение в вузе.

Эти размеры вычетов будут соблюдаться, если весь годовой доход родителей не превысит 350000 рублей (статья 218 НК РФ). Рассмотрим на примере этой же семьи, если лимит дохода будет превышен.

Таблица 1. Доходы семьи Кузнецовых (в рублях)

| Месяц | Отец | Мать | Вычеты на детей | |||

| За месяц | С начала года | За месяц | С начала года | Отцу | Матери | |

| январь | 21500 | 21500 | 20100 | 20100 | 5800 | 5800 |

| февраль | 22400 | 43900 | 20100 | 40200 | 5800 | 5800 |

| март | 21800 | 65700 | 20100 | 60300 | 5800 | 5800 |

| апрель | 24600 | 90300 | 20100 | 80400 | 5800 | 5800 |

| май | 26500 | 116800 | 20100 | 100500 | 5800 | 5800 |

| июнь | 34900 | 151700 | 20100 | 120600 | 5800 | 5800 |

| июль | 35100 | 186800 | 21500 | 142100 | 4400 | 4400 |

| август | 35800 | 222600 | 22400 | 164500 | 4400 | 4400 |

| сентябрь | 40120 | 262720 | 20100 | 184600 | 4400 | 4400 |

| октябрь | 41200 | 303920 | 20100 | 204700 | 4400 | 4400 |

| ноябрь | 41100 | 345020 | 20100 | 224800 | 4400 | 4400 |

| декабрь | 42200 | 387220 | 21200 | 246000 | — | 4400 |

Из данных таблицы видно, что отец семейства получил в декабре доход больше 350000 рублей, и с этого месяца вычеты на детей ему не положены.

Как получить имущественный вычет в 2024 году

Для предоставления имущественного вычета при покупке квартиры вы можете обратиться в ФНС по месту жительства или к своему работодателю. У каждого из этих способов есть свои плюсы и минусы, поэтому на практике лучше их комбинировать.

Как получить имущественный вычет при покупке квартиры в ИФНС

Для начала разберемся, как получить налоговый вычет за квартиру через региональную инспекцию ФНС. Для этого необходимо составить декларацию на налоговый вычет по форме 3-НДФЛ и подать ее должностным лицам вместе с заявлением и пакетом документов. В этом случае гражданин может вернуть налог по окончании календарного года, в котором он приобрел право на недвижимое имущество.

Возврат налога на имущество из налоговых органов будет производиться в следующие сроки:

- на тщательное изучение и документальное рассмотрение декларации по форме 3-НДФЛ и представленных документов отводится три месяца (ст. 88 НК РФ);

- в течение месяца со дня подачи лицом заявления ИФНС вернет излишне уплаченный налог (п. 6 ст. 78 НК РФ).

Если проверяющие существенно не соблюдают срок возврата НДФЛ, они должны уплатить проценты за просрочку. Указанные проценты рассчитываются исходя из ставки рефинансирования, действующей на дни несоблюдения срока амортизации.

Как получить вычет по налогу на имущество при покупке дома на работе

Особенность имущественного вычета на покупку жилья в том, что его можно использовать, не дожидаясь окончания налогового периода – через работодателя, но если работник желает вернуть НДФЛ таким способом, он может предъявить соответствующий запрос к налоговому агенту (руководителю). Для уменьшения всех полученных доходов (по совместительству, от всех работодателей) потребуется обратиться в ИФНС.

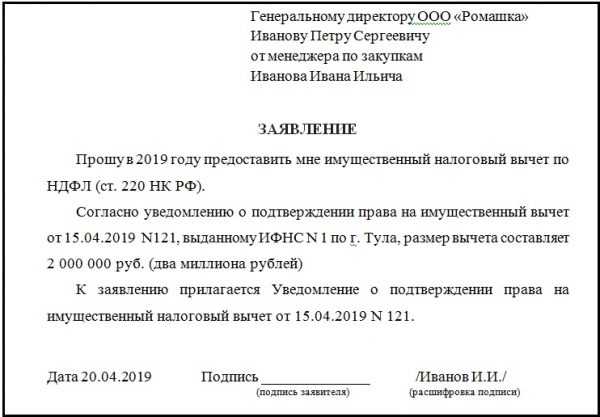

Перед обращением к работодателю с заявлением на имущественный вычет при покупке квартиры необходимо получить извещение из ИФНС. Без этого документа работодатель не имеет права уменьшать налоговую базу НДФЛ.

Для получения уведомления работник должен подать письменное заявление в налоговую инспекцию. Декларацию по форме 3-НДФЛ и справку по форме 2-НДФЛ подавать не нужно. Об этом говорится в письме УФНС России по г. Москве от 29 декабря 2007 № 28-17/1950, в нем же содержится образец запроса.

К запросу должны быть приложены:

- копии прав собственности на приобретаемое жилье;

- копии документов, подтверждающих оплату расходов;

- свидетельство о рабочем месте.

Налогоплательщику достаточно заверить копии подписью с расшифровкой и датой (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Имущественный вычет производится с начала года. Допустим, сотрудник в декабре принес вам уведомление из ИФНС о том, что вам положена льгота в связи с приобретением жилья. При этом работник подал заявление с просьбой не удерживать НДФЛ.

По закону вычет полагается за весь текущий год. Значит ли это, что нужно пересчитать весь НДФЛ с начала года? По мнению Верховного суда, да, это должно быть сделано. К такому выводу окончательно пришел Минфин (письмо от 06 октября 2016 № 03-04-05/58149). Хотя долго сопротивлялись (письмо Минфина России от 21.03.2016 № 03-04-06/15541).

Пример. Как предоставить вычет работнику, если уведомление ИФНС получено в конце года

Дроздов Г.З купил квартиру в ноябре 2021 года. Имущественный вычет решил получать через компанию. Уведомление о вычете из налоговой инспекции работник подал в декабре 2021 года. Сумма – 2 млн руб. Заработная плата работника с начала 2021 года составляет 50 000 руб. Работник не получил никаких премий или других доходов. Удержанный НДФЛ за январь-ноябрь составил 71 500 руб. (50 000 руб х 11 мес х 13%). В декабре работник получит свою полную зарплату — 50 000 руб.