Формирование правильного 08 счета

При формировании 08 счета для списания НДС по основным средствам необходимо учитывать ряд особенностей. Давайте рассмотрим подробности этого процесса.

Основное содержание счета 08 – это отражение расчета НДС при приобретении основных средств. В этом счете мы указываем сумму НДС, которую мы списываем или вычитаем при приобретении какого-либо средства.

Но разбивать счет 08 на отдельные субсчеты или части необходимости нет, так как списание НДС по основным средствам осуществляется только в одном измерении – по основному средству.

Для наглядности давайте рассмотрим пример:

| Счет | Проводка | |

|---|---|---|

| 08 | Дт. 19 | Списание НДС по приобретенному основному средству |

| Кт. 41 | Списание средств по приобретенному основному средству | |

| Кт. 68 | Списание затрат на приобретение основного средства |

Как видно из примера, в рамках одной проводки мы списываем НДС, сумму основного средства и затраты на его приобретение.

Если в бизнесе также имеются и неснижаемые вложения в основные средства (нематериальные активы, землю и т.д.), то список счетов будет выглядеть следующим образом:

| Счет | Проводка | |

|---|---|---|

| 08 | Дт. 19 | Списание НДС по приобретенному основному средству |

| Кт. 41 | Списание средств по приобретенному основному средству | |

| Кт. 68 | Списание затрат на приобретение основного средства | |

| 03 | Дт. 19 | Списание НДС по приобретенным нематериальным активам |

| Кт. 41 | Списание средств по приобретенным нематериальным активам | |

| 01 | Дт. 19 | Списание НДС по приобретенной земле |

| Кт. 41 | Списание средств по приобретенной земле |

В случае, если вам требуются более детальные счета для учета расходов на приобретение основных средств, вы можете разбить счет 08 на несколько дополнительных субсчетов. Но для большинства бизнесов достаточно основного счета 08.

Но что делать, если при приобретении основного средства мы не можем списать всю сумму НДС? В таком случае в учете необходимо отразить эту часть НДС на счете 68, как затраты на приобретение основного средства.

Вообще, по учету НДС при приобретении основных средств важно помнить, что НДС можно списать только в том объеме, в котором средства были фактически приобретены для бизнеса. На примере учета по УСН давайте поподробнее рассмотрим, как это осуществляется

Представим, что у вас есть ИП, который занимается монтажом кондиционеров. Вы приобретаете основное средство – автомобиль для перевозки сотрудников и инструмента.

- Как только вы приобретаете автомобиль, вы отражаете его приобретение на счете 01 «Счета корреспонденты».

- Затем, при оплате автомобиля, вы списываете средства со счета 50 «Расчетный счет».

- Теперь одну часть НДС, которая связана с возможностью использования автомобиля для предоставления услуг (на монтаж), следует списать на счет 41 «Товары, работы, услуги».

- А другую часть НДС, которая связана с возможностью использования автомобиля для личных нужд, необходимо списать на счет 68 «Расходы на производство и продажу».

Таким образом, мы видим, что при приобретении основных средств следует учитывать специфику их использования и соответствующим образом учитывать НДС. Это поможет вам грамотно списывать НДС и проводить правильные проводки в учете.

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

- еще можно последний год применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н);

- уже можно перейти на новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ

Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

- «Учетная политика организации должна обеспечивать… рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации» (п. 6 ПБУ 1/2008);

- «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности, организация вправе выбирать способ бухгалтерского учета, руководствуясь исключительно требованием рациональности… Отнесение информации к несущественной организация осуществляет самостоятельно…» (п. 7.4 ПБУ 1/2008).

Изменения

Законодательные изменения в порядке отображения на балансе основных средств и хозяйственных операций с ними касаются, в основном, малых компаний:

Амортизация должна начисляться с любой регулярностью, важно делать это не реже чем ежегодно. Порядок начисления нужно отразить в учетной политике.

Компания, купившая основное средство, берет их на баланс по ЧСР, к которой добавляет собственные затраты на установку

Затраты на транспортную доставку, консультации, если они проводились, оплату посредникам и другие расходы по покупке дозволяется списывать сразу, не растягивая на будущие периоды.

Если приобретаемое ОС относится к инвентарю (по классификатору основных фондов ОК 013-2014), амортизацию по нему можно начислить сразу при постановке на баланс.

Регистрация изменения назначения ТМЦ в текущем налоговом периоде

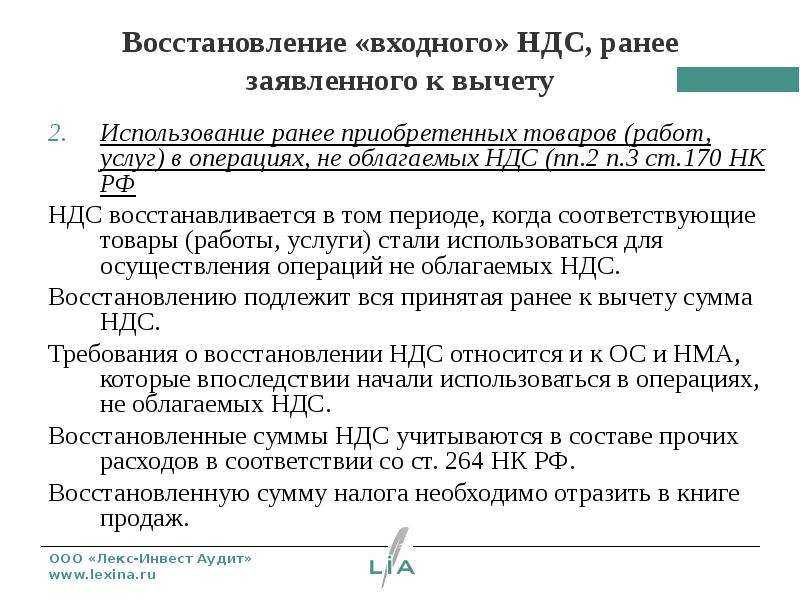

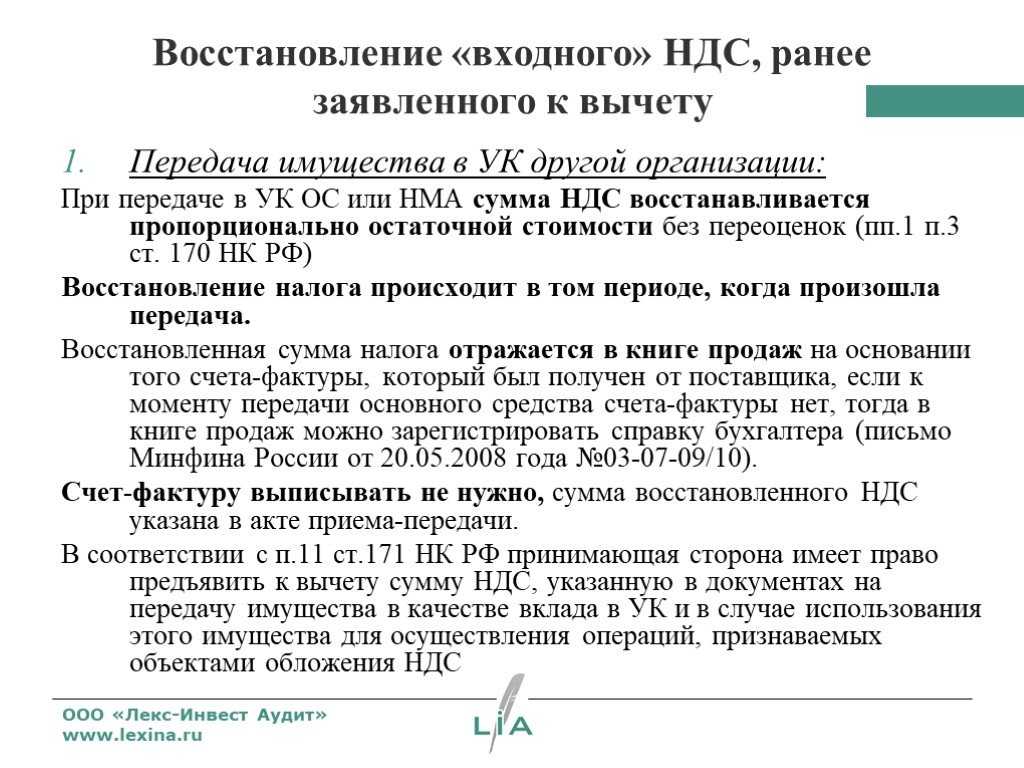

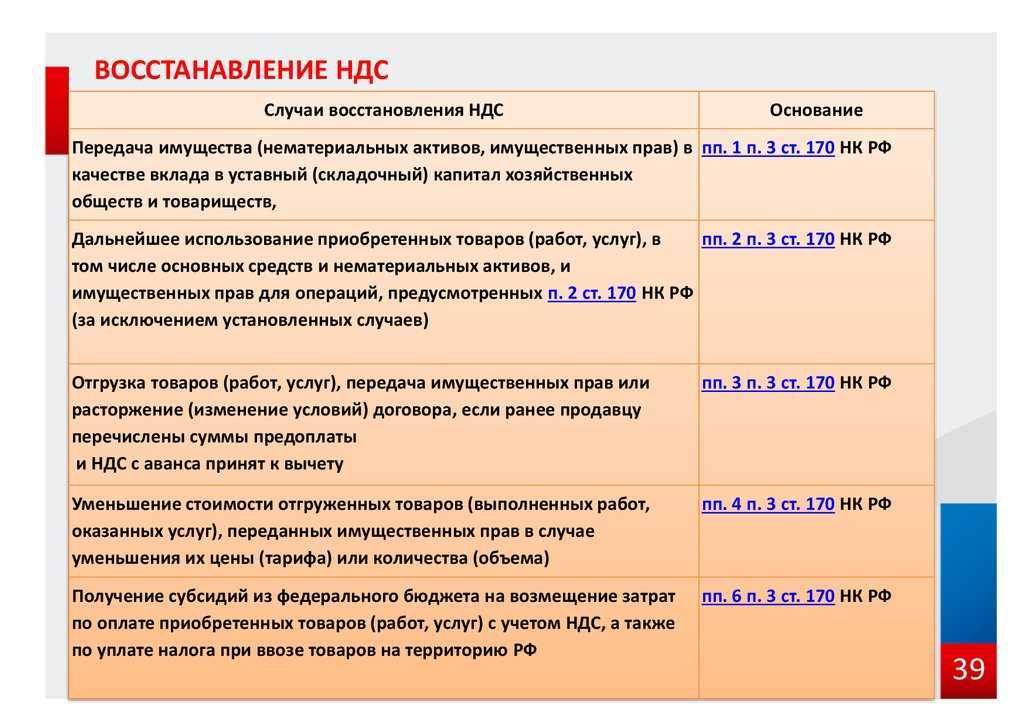

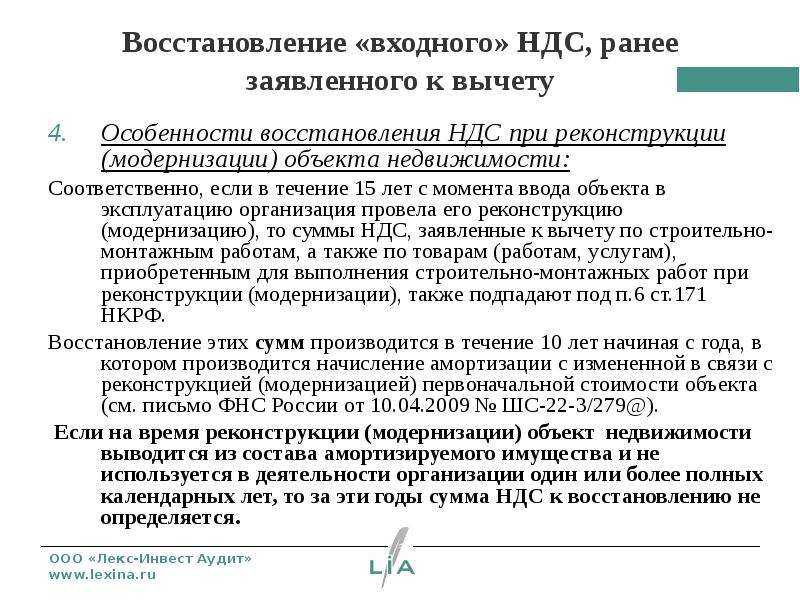

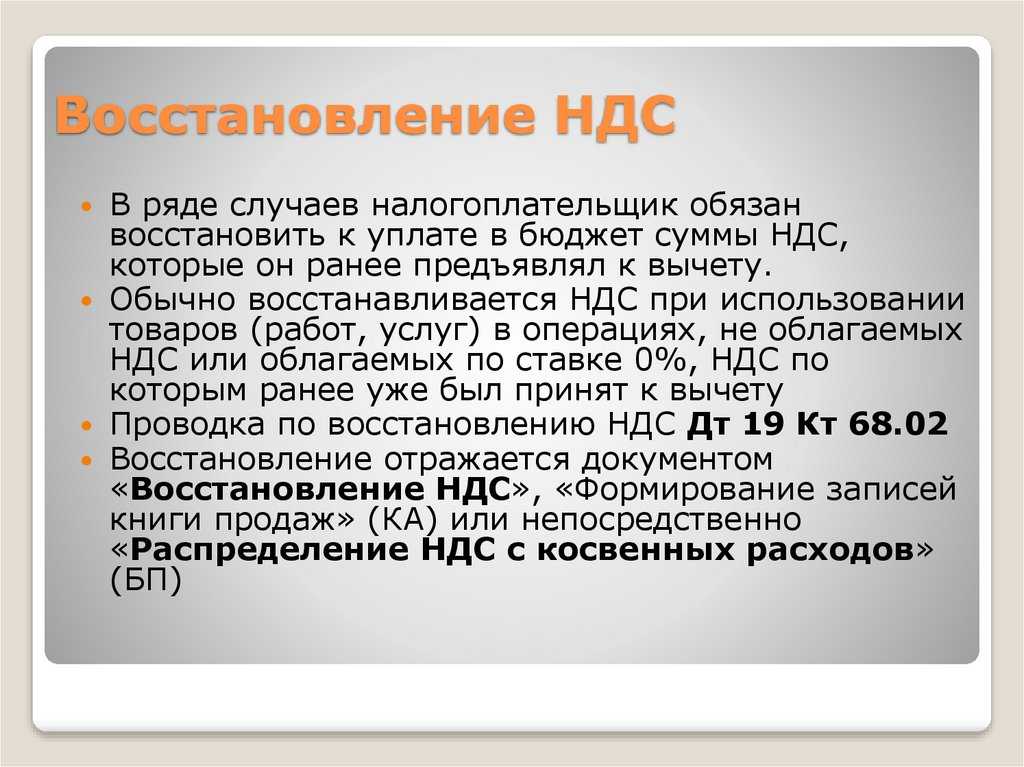

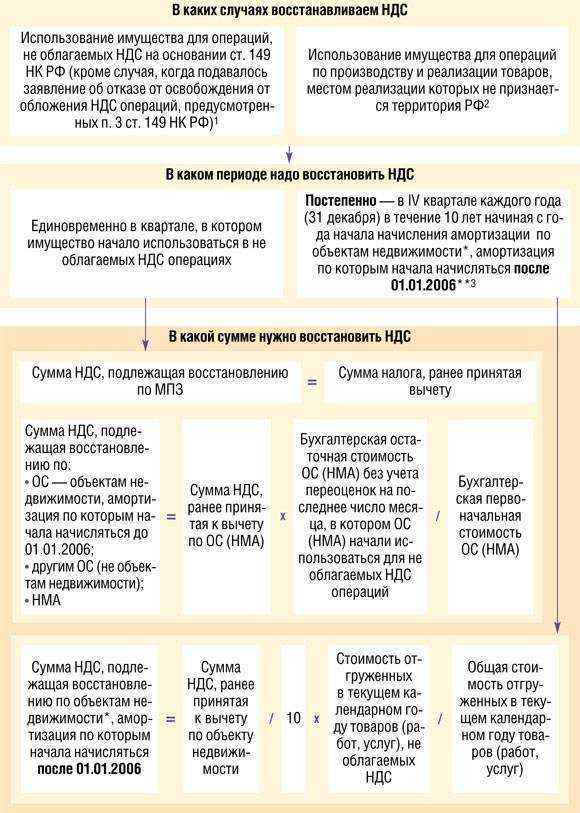

Если ТЭНы, приобретенные изначально для оптовой торговли, передаются для проведения гарантийного ремонта, т. е. для осуществления операции, освобождаемой от налогообложения в соответствии с подпунктом 13 пункта 2 статьи 149 НК РФ, то изменяется порядок учета и входного НДС.

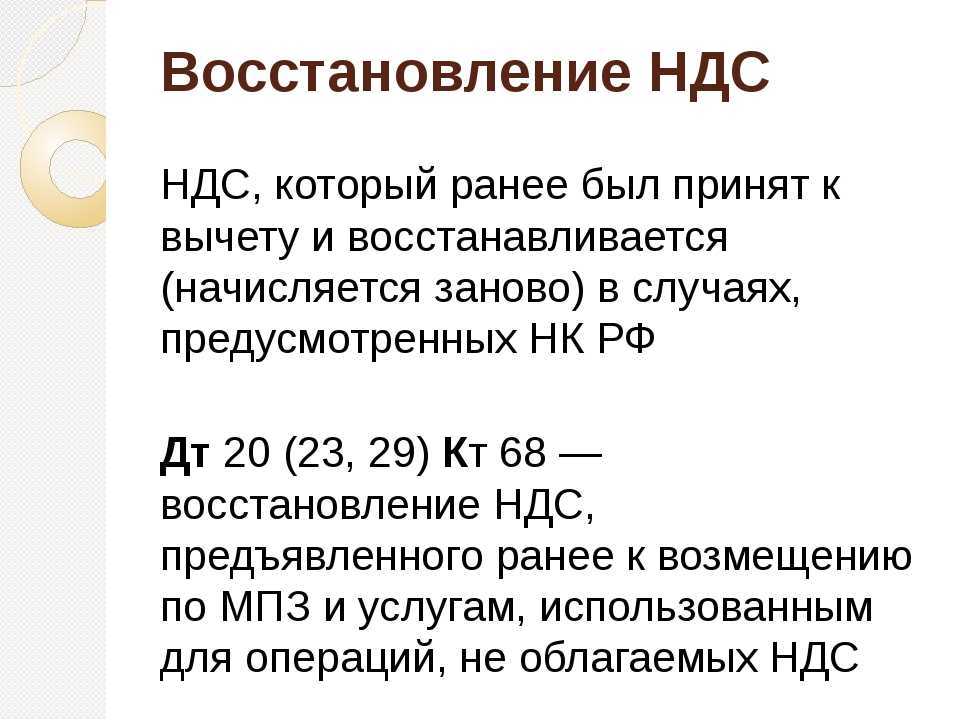

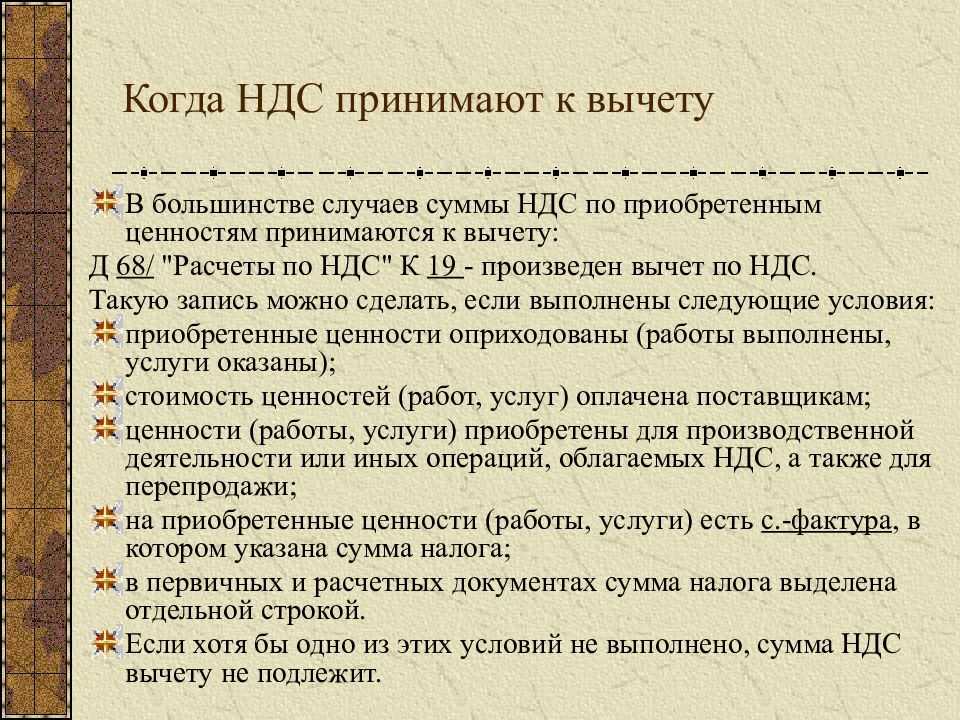

Согласно подпункту 2 пункта 3 статьи 170 НК РФ в случае дальнейшего использования товаров для осуществления освобождаемых от налогообложения операций суммы входного НДС, ранее принятые к вычету, должны быть восстановлены.

При этом, как мы уже говорили выше, согласно нормам налогового законодательства:

- восстановление суммы входного НДС производится в том налоговом периоде, в котором ТМЦ передаются или начинают использоваться в необлагаемой деятельности;

- по товарам (материалам) налог восстанавливается в том размере, в котором он ранее был принят к вычету;

- восстановленные суммы НДС учитываются в составе прочих расходов в соответствии со статьей 264 НК РФ.

Применяя данные положения, следует обратить внимание, что требование о восстановлении относится к той сумме входного НДС, которая была принята к налоговому вычету. Пока соответствующая сумма предъявленного НДС не отражена в Книге покупок и в соответствующем разделе Налоговой декларации по НДС, она не является принятой к вычету

Поэтому при изменении назначения приобретенных товаров с облагаемой НДС деятельности на необлагаемую в рамках одного налогового периода, т. е. до фактического заявления налогового вычета на основании соответствующей Налоговой декларации по НДС, возможно проведение корректировки способа учета НДС с Принимается к вычету на Учитывается в стоимости.

Изменение способа учета НДС можно произвести при передаче ТЭНов для гарантийного ремонта.

Передача приобретенных для реализации ТЭНов для осуществления гарантийного ремонта в программе «1С:Бухгалтерия 8» редакции 3.0 может быть отражена с помощью документа Перемещение товаров, доступного из раздела Склад по гиперссылке на панели навигации Перемещение товаров.

При заполнении табличной части документа Перемещение товаров в графе Способ учета НДС получ. указывается новое значение — Учитывается в стоимости, которое соответствует порядку учета входного НДС по запасным частям и материалам, приобретаемым для гарантийного ремонта (рис. 4).

Рис. 4. Перемещение товаров с изменением назначения

После проведения документа Перемещение товаров будут сформированы бухгалтерские проводки:

- Дебет 10.05 Кредит 41.01

- — на стоимость передаваемых ТЭНов без НДС;

- Дебет 19.03 с третьим субконто Учитывается в стоимости Кредит 19.03 с третьим субконто Принимается к вычету

- — на сумму входного НДС, относящегося к переданным для гарантийного ремонта ТЭНам;

- Дебет 10.05 Кредит 19.03 с третьим субконто Учитывается в стоимости

- — на сумму НДС, включенного в стоимость ТЭНов, переданных для гарантийного ремонта.

В регистр НДС предъявленный вводится запись с видом движения Расход и событием НДС включен в стоимость на сумму НДС, относящуюся к 2 штукам ТЭНов, передаваемым для гарантийного ремонта.

Одновременно в регистр Раздельный учет НДС вводятся две записи:

- с видом движения Расход в отношении способа учета НДС Принимается к вычету;

- с видом движения Приход и способом учета НДС Учитывается в стоимости на сумму НДС, относящуюся к 2 штукам ТЭНов, передаваемым для гарантийного ремонта.

Регистрация полученного счета-фактуры в Книге покупок для заявления налогового вычета по приобретенным для реализации ТЭНам производится документом Формирование записей книги покупок, который доступен из раздела Операции через журнал документов панели навигации Регламентные операции НДС.

После проведения документа формируется бухгалтерская проводка:

- Дебет 68.02 Кредит 19.03 с третьим субконто Принимается к вычету

- — на сумму НДС, подлежащую вычету по приобретенным для облагаемой реализации ТЭНам в количестве 48 шт., т. е. уже с учетом передачи 2 штук ТЭНов для осуществления не облагаемой НДС деятельности.

В регистр накопления НДС предъявленный на суммы НДС, принятые к вычету, вводятся записи с видом движения Расход и событием Предъявлен НДС к вычету, а в регистр накопления НДС Покупки вводится запись для Книги покупок, отражающая принятие НДС к вычету (рис. 5).

Рис. 5. Запись регистра «НДС покупки»

Основные документы для расчета и уплаты НДС с продажи основных средств

Для правильного расчета и уплаты НДС с продажи основных средств необходимо иметь следующие документы:

Договор купли-продажи

Договор купли-продажи является основным документом, который устанавливает условия продажи основных средств. В нем должны быть указаны стоимость продажи, ставка НДС, а также другие существенные условия сделки.

Счет-фактура

Счет-фактура является основным документом для учета и отражения операций по продаже основных средств. В нем указывается информация о продавце, покупателе, стоимости продажи, ставке НДС, сумме НДС и общей сумме с учетом НДС.

Акт приема-передачи

Акт приема-передачи подтверждает факт передачи основных средств от продавца к покупателю. В нем указывается информация о переданных основных средствах, их состоянии, а также другие существенные детали.

Документы, подтверждающие оплату

Документы, подтверждающие оплату, такие как квитанции, банковские выписки или платежные поручения, необходимы для подтверждения факта оплаты стоимости продажи основных средств.

Документы, подтверждающие передачу права собственности

Документы, подтверждающие передачу права собственности на основные средства, такие как свидетельство о регистрации права собственности или договор перехода права собственности, необходимы для правильного учета и налогообложения продажи основных средств.

Все эти документы должны быть правильно оформлены и храниться в соответствии с требованиями законодательства. Они являются основой для расчета и уплаты НДС с продажи основных средств.

Начисление НДС при продаже основных средств

Сумма НДС при продаже ОС зависит от того, как до этого в организации учитывали это основное средство, с НДС или без.

Ситуация 1. Основное средство учитывали без НДС

Такое бывает, когда входящий НДС принимают к вычету или покупают основное средство у неплательщика НДС.

В таких случаях на всю сумму продажи нужно просто начислить 20% НДС.

Ситуация 2. НДС включили в стоимость основного средства

НДС учитывают в стоимости ОС, когда используют его в необлагаемой деятельности.

В таких случаях НДС выделяют с разницы между ценой продажи и остаточной стоимостью ОС.

Если цена продажи равна или меньше остаточной стоимости, то объекта налогообложения нет, и реализация основного средства пройдет без НДС.

Если покупатель предварительно перечисляет аванс за основное средство, в обоих случаях нужно выделить НДС и уплатить в бюджет. После отгрузки эту сумму можно будет принять к вычету.

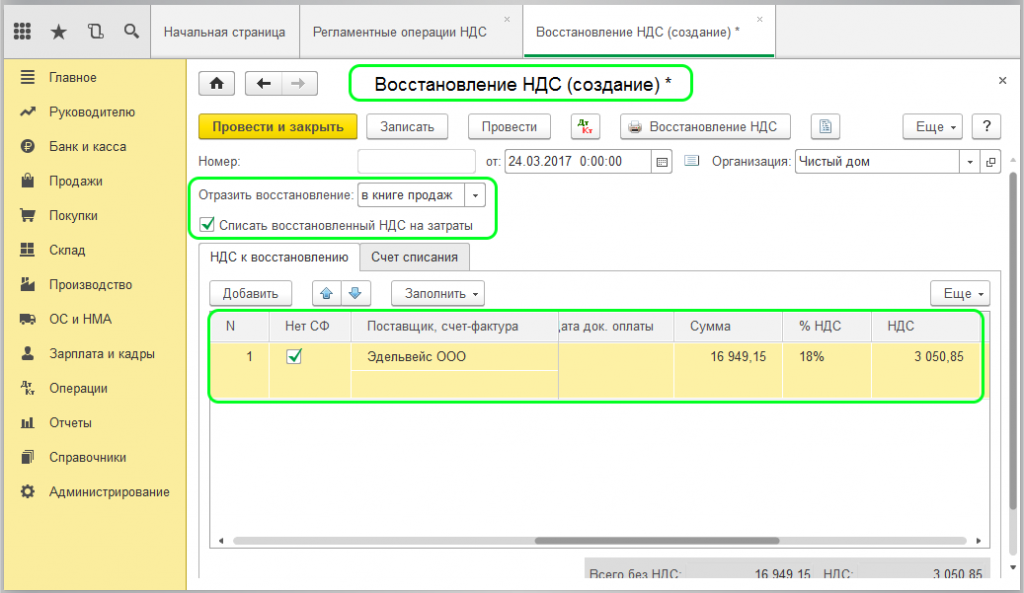

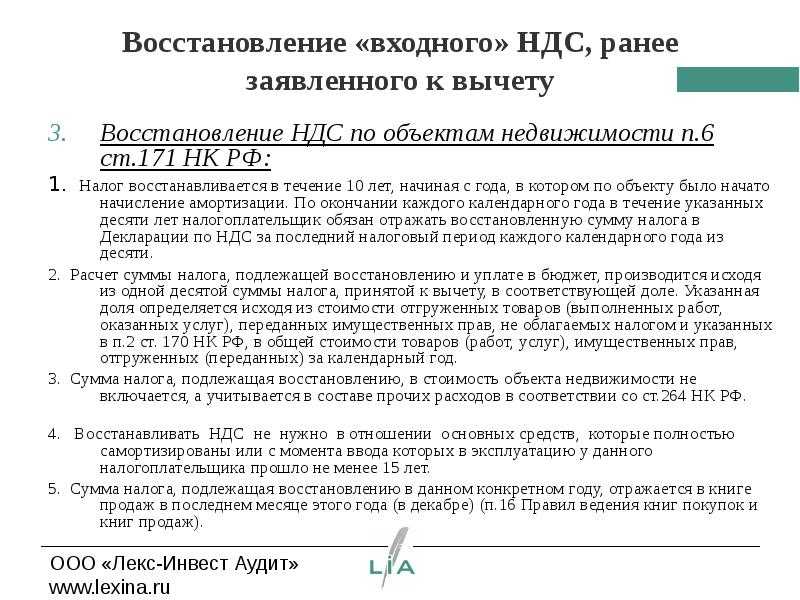

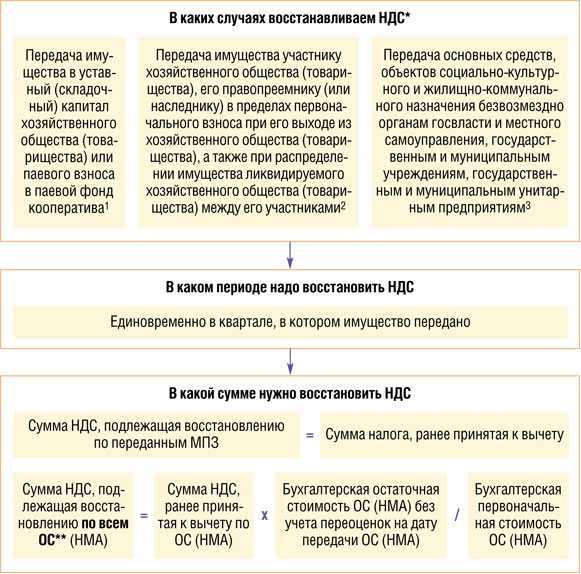

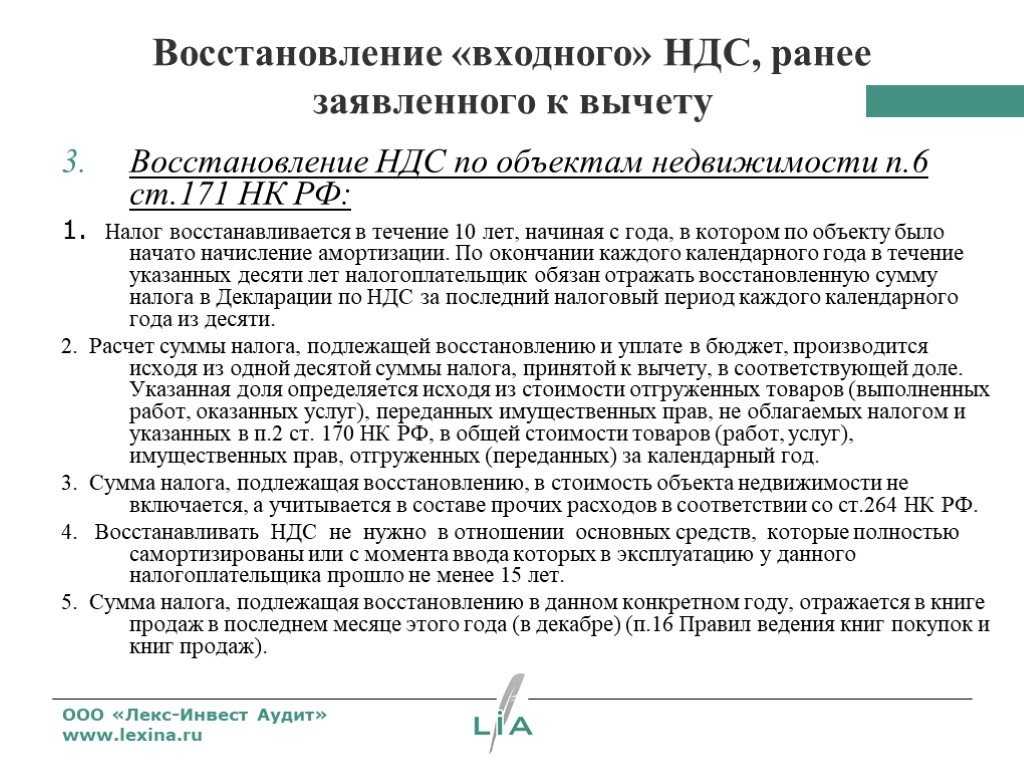

Восстановление НДС с покупки недвижимости

Налогового кодекса РФ не содержит такого условия восстановления налога. В постановление ФАС Северо-Кавказского округа по делу № А53-7005/2008-С5-37 от 06 февраля 2009 г.

Еще один случай, когда возникает обязанность по восстановлению НДС, — экспорт. А точнее, ситуации, когда при реализации товара совершаются незапланированные экспортные операции. То есть когда изначально активы (работы, услуги) приобретались исключительно для внутренней реализации, а использовали их для операций экспорта. Как быть с входным налогом в таких случаях? Восстанавливать.

Продажа объекта основных средств организацией на ОСН – облагаемая НДС операция, поэтому со стоимости проданного объекта основных средств необходимо начислить НДС к уплате (пп. 1 п. 1 ст. 146, п. 1 ст. 154 НК РФ). При этом оснований для восстановления НДС в таком случае нет (Письмо Минфина от 15.01.2015 № 03-07-11/422 ). А как быть с восстановлением НДС по основным средствам в случае их ликвидации?

Здесь Вы можете задать редакции журнала «Практическое налоговое планирование» вопросы, связанные с Вашими профессиональными ситуациями.

Объектом налогообложения и налоговой базой по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается прибыль (ее денежное выражение), которая представляет собой разницу между полученными ими доходами и величиной произведенных ими расходов, которые определяются в соответствии с главой 25 НК РФ (п. 1 ст. 247, п. 1 ст. 274 НК РФ).

Восстановление НДС с выданных авансов является результатом его принятия к вычету и применяется не так уж часто. Как правильно восстановить НДС с авансов? Какие условия нужно соблюсти, чтобы принять авансовый НДС к вычету? Какие проводки нужно составить в том и другом случае? Рассмотрим все плюсы и минусы НДС с авансов в нашей статье.

Полный закрытый перечень таких ситуаций установлен пунктом 3 статьи 170 Налогового кодекса. В нем не упоминается, что нужно восстанавливать принятый к вычету НДС при продаже основного средства, облагаемой этим налогом. Актуально на: 20 февраля 2019 г. Организация приняла решение продать объект основных средств. А нужно ли восстанавливать НДС в случае продажи основного средства в 2019 году? Расскажем об этом в нашей консультации.

Входной НДС, принятый к вычету по основному средству, при его продаже, облагаемой НДС, восстанавливать не нужно. Письмо Минфина России 15 января 2015 г. № 03-07-11/422.

Часто компании в силу экономической ситуации приходится списывать лишнее имущество. Возникает вопрос, надо ли восстанавливать НДС. Судя по сложившейся арбитражной практике, нет.

Полный пакет документов, подтверждающих обоснованность применения нулевой ставки НДС по экспортной операции, был собран «Альфой» в июне. Таким образом, организация получила право на повторный вычет восстановленного налога. В связи с этим в декларации по НДС за II квартал 2012 года восстановленная сумма налога (54 000 руб.) была отражена дважды: по строке 100 раздела 3; по строке 010 раздела 4.

Восстановление НДС при переходе на УСН вызывает огромное количество вопросов у бухгалтеров. Какие сложности могут возникнуть в этом случае и каким образом законодательно закреплена данная ситуация, рассмотрим в представленной статье.

НДС при продаже основного средства компанией на УСН

Что касается УСН, то компании на данном налоговом режиме освобождены от уплаты НДС. Однако это не означает, что компания никогда не столкнется с необходимость уплачивать НДС. Возможно это в следующих случаях:

- Когда НДС выделен ошибочно при продаже основного средства. То есть в подготовленном счете-фактуре и сопроводительных документах продавец выделил НДС. Если это произошло, то компания на УСН выделенный НДС должна будет перечислить в бюджет.

- НДС компанией выделен намеренно. В некоторых случае покупатели, приобретающие ОС согласны на покупку только в том случае, если продавец выделит в счете-фактуре НДС. У покупателя тогда появляется возможность принять к вычету входной НДС. В данном случае продавец имеет право пойти навстречу покупателю и сделать это. То налог, выделенный им в счете-фактуре, он должен будет уплатить в бюджет. Если подобные продажи, при которых происходит выделение НДС, частое явление, то упрощенцу можно задуматься о том, чтобы перейти на общий режим налогообложения.

Если компания-продавец НДС выделит, но не перечислит его в бюджет, то это может привести к штрафу и начислению пени.Срок оплаты НДС для таких компаний устанавливается не позднее 25 числа месяца, следующего за кварталом, в котором был выдан счет-фактура. При этом налоговая сумма не разбивается на доли и уплачивается в полном объеме.

Начисление НДС по СМР хозспособом

Нормативное регулирование

Четкого определения понятию «СМР, выполненных хозспособом» (или СМР для внутреннего потребления, собственных нужд) в законодательстве нет, как и закрепленного перечня расходов, которые можно к таким СМР относить. Чиновники в своих письмах традиционно определяют СМР, выполненные хозспособом, так: это строительно-монтажные работы, осуществляемые организацией для своих нужд собственными силами (п. 18 Приказа Росстата от 30.01.2018 N 39).

Таким образом, ключевыми признаками, позволяющими отнести те или иные затраты к СМР, выполненным хозспособом, являются:

- вид работ — связанный со строительством (а не просто с монтажом чего-либо: например, работы по сборке компьютера не относятся к СМР);

- исполнитель (он же потребитель) работ — им выступает организация, выполняющая строительно-монтажные работы для себя самостоятельно (а не с помощью подрядчиков).

СМР для собственных нужд облагаются НДС (пп. 3 п. 1 ст. 146 НК РФ). При этом в налоговую базу включают все фактические расходы организации, которые у нее возникли при выполнение этих работ (п. 2 ст. 159 НК РФ):

- Заработную плату сотрудников и начисленные на нее страховые взносы:

- выполнявших строительные работы для нужд организации;

- занятых разработкой проектно-сметной документации(Письмо Минфина РФ от 22.03.2011 N 03-07-10/07);

- осуществивших монтаж и наладку оборудования, необходимого для эксплуатации зданий, выполненных хозяйственным способом (например, установку и монтаж оборудования для отопления, вентиляции, лифтов, систем электро-, газо- и водоснабжения) (п. 18 Приказа Росстата от 30.01.2018 N 39).

- Стоимость материалов (работ, услуг), приобретаемых для выполнения данных работ (Письмо Минфина РФ от 17.03.2011 N 03-07-10/05). При этом НДС, уплаченный поставщикам, принимают к вычету на дату оприходования этих материалов (работ, услуг).

- Стоимость ГСМ для строительной техники.

- Суммы амортизации по ОС, используемых при осуществлении СМР.

- Стоимость приобретения и аренды оборудования, строительных машин, механизмов, инвентаря, инструментов.

- Затраты на обслуживание работников, участвующих в строительстве: на их подготовку и переподготовку, обеспечение санитарно-гигиенических и бытовых условий, приобретение для них технической литературы.

Минфин обобщенно определяет СМР так: это стоимость работ капитального характера, в результате которых создаются объекты недвижимости, в том числе здания, сооружения и др., или изменяется первоначальная стоимость данных объектов в случаях достройки, реконструкции, модернизации и по иным аналогичным основаниям (Письмо Минфина РФ от 30.10.2014 N 03-07-10/55074).

Налоговая база по НДС определяется на конец каждого квартала исходя из всех фактических расходов на СМР (п. 2 ст. 159 НК РФ, ст. 163 НК РФ, п. 10 ст. 167 НК РФ).

Стоимость СМР облагается по ставке 18% (п. 3 ст. 164 НК РФ).

На сумму начисленного НДС по СМР:

- в книге продаж делается регистрационная запись по выставленному СФ с кодом вида операции — «01» Реализация товаров, работ, услуг…».

- в бухгалтерском учете формируется проводка Дт 19.08 «НДС при строительстве основных средств» Кт 68.02.

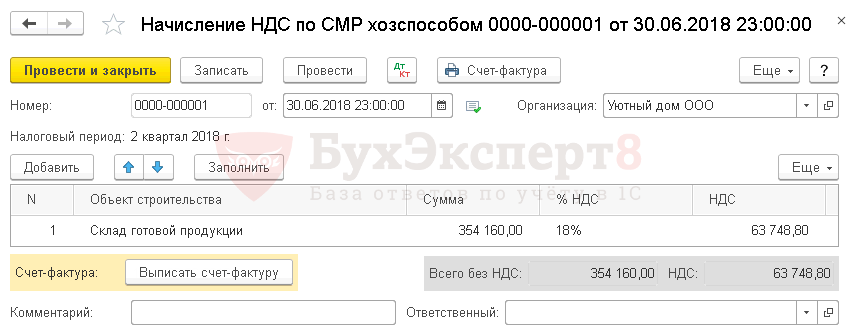

Учет в 1С

Начисление НДС по СМР для собственных нужд отражается документом Начисление НДС по СМР хозспособом в разделе Операции – Закрытие периода – Регламентные операции НДС. Для автоматического заполнения табличной части документа Начисление НДС по СМР хозспособом необходимо воспользоваться кнопкой Заполнить.

В документе указывается:

- Объект строительства — объект создаваемого ОС, по которому выполнялись СМР хозспособом, т.е. объекты, учет которых ведется на счете 08.03 «Строительство объектов основных средств» по субконто Способы строительства Хозспособ.

- Сумма — сумма фактически выполненных СМР хозспособом (налогооблагаемая база).

- % НДС — 18%.

- НДС – сумма НДС, рассчитывается автоматически из полей Сумма и % НДС.

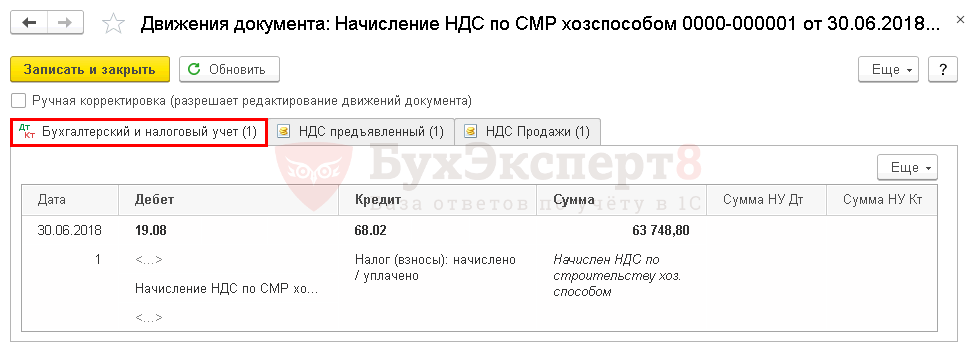

Проводки по документу

Документ формирует проводки:

Дт 19.08 Кт 68.02 – начисление НДС на сумму СМР, выполненных хозспособом.

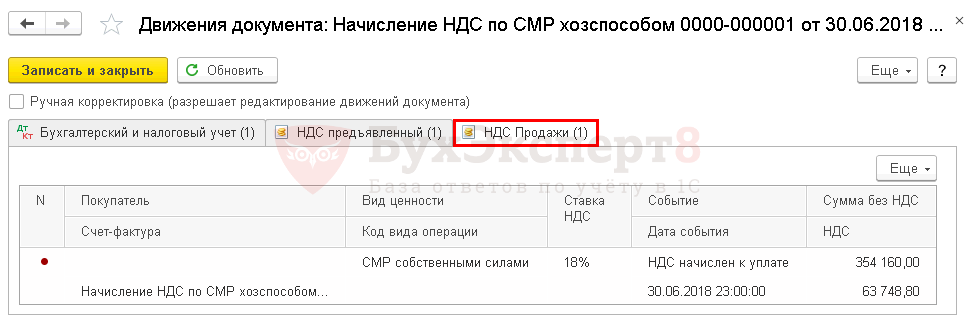

Документ формирует движения по регистру НДС Продажи:

регистрационную запись по Виду ценности СМР собственными силами на сумму начисленного НДС.

Регистрация изменения назначения ТМЦ в следующем квартале

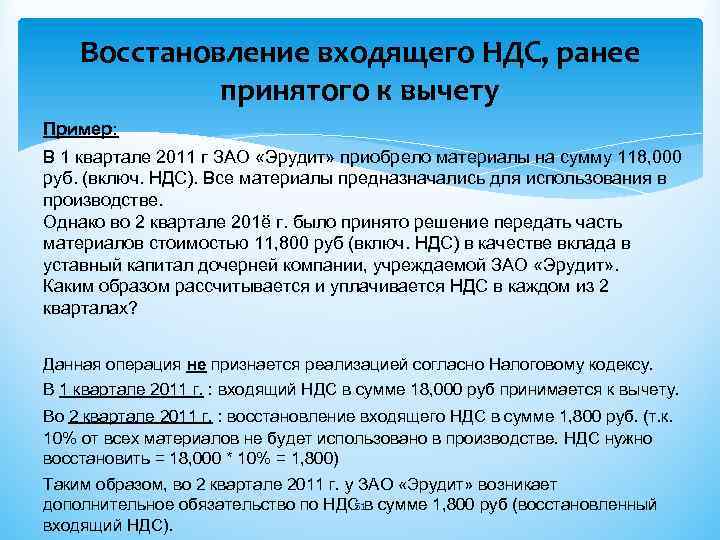

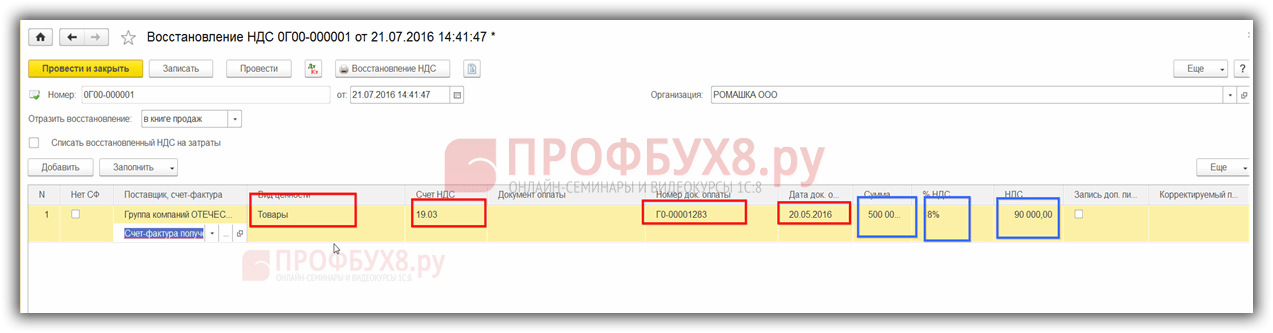

Если входной НДС по приобретенным товарам был принят к налоговому вычету в одном налоговом периоде (отражен в Книге покупок и в разделе 3 Налоговой декларации по НДС), а изменение назначения способа учета НДС приобретенных товаров произошло в последующих налоговых периодах, то, как уже отмечалось ранее, необходимо произвести восстановление НДС.

Восстановление ранее принятого к вычету налога в программе производится автоматически при передаче ТЭНов для гарантийного ремонта с помощью документа Перемещение товаров (раздел Склад — гиперссылка на панели навигации Перемещение товаров).

Для проведения восстановления НДС при заполнении табличной части документа Перемещение товаров в графе Способ учета НДС получ. нужно указать новое значение способа учета НДС — Учитывается в стоимости, которое соответствует порядку учета входного НДС по запасным частям и материалам, приобретаемым для гарантийного ремонта.

Если при заполнении документа Перемещение товаров оставить прежний способ учета НДС — Принимается к вычету, то восстановить НДС необходимо с помощью регламентного документа Восстановление НДС, доступного из раздела Операции по гиперссылке на панели навигации Регламентные операции НДС.

После проведения документа Перемещение товаров будут сформированы бухгалтерские проводки:

- Дебет 10.05 Кредит 41.01

- — на стоимость передаваемых ТЭНов без НДС;

- Дебет 19.03 с третьим субконто Принимается к вычету Кредит 68.02

- — на сумму восстановленного НДС;

- Дебет 19.03 с третьим субконто Учитывается в стоимости Кредит 19.03 с третьим субконто Принимается к вычету

- — на сумму НДС, предъявленную продавцом в отношении передаваемого для гарантийного ремонта количества ТЭНов;

- Дебет 91.02 Кредит 19.03 с третьим субконто Учитывается в стоимости

- — на сумму восстановленного НДС, учитываемого в составе прочих расходов в соответствии со ст. 264 НК РФ.

В регистр НДС предъявленный вводятся две записи:

- сторнировочная запись с видом движения Расход с событием Восстановлен НДС;

- запись с видом движения Расход с событием НДС включен в стоимость на сумму НДС, относящуюся к ТЭНам, переданным для гарантийного ремонта.

В регистр Раздельный учет НДС одновременно вводятся две записи:

- с видом движения Расход в отношении способа учета НДС Принимается к вычету;

- с видом движения Приход и способом учета НДС Восстановлен (учитывается в стоимости) на сумму НДС по 3 штукам ТЭНов, переданным для гарантийного ремонта.

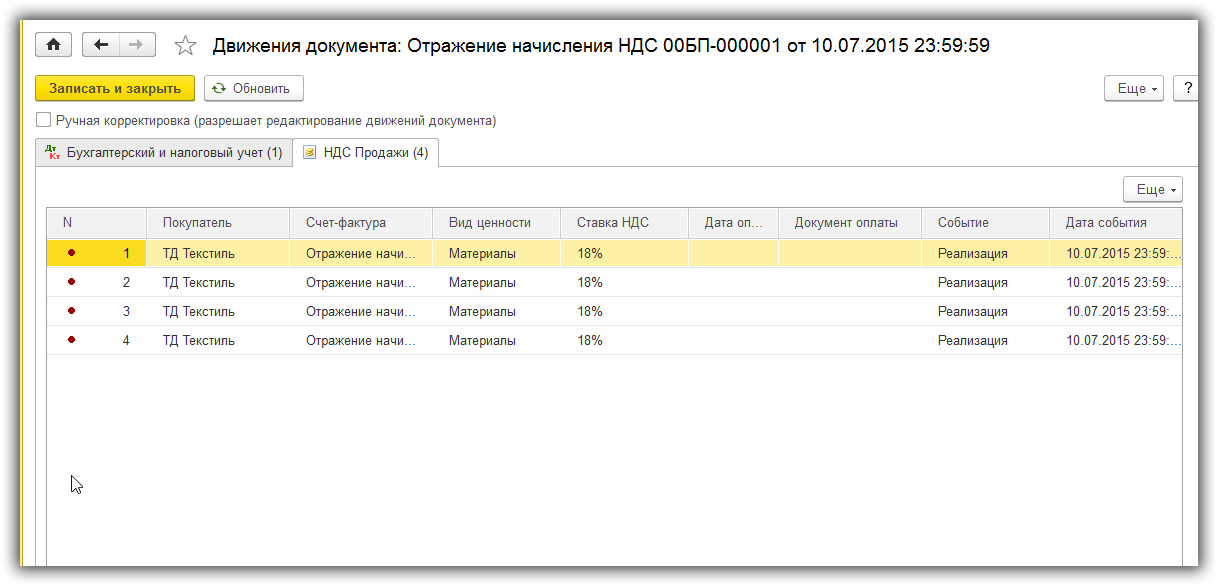

В регистр НДС Продажи вводится запись с событием Восстановление НДС (рис.6).

Рис. 6. Запись регистра «НДС продажи»

На основании записи регистра НДС Продажи заполняется Книга продаж, доступ к которой осуществляется из раздела Отчеты по кнопке на панели действий Книга продаж.

Восстановленная сумма налога отражается в строке 090 раздела 3 Налоговой декларации по НДС за II квартал 2014 года.

Зарегистрировать изменение назначения деталей, которые начинают использоваться в деятельности, освобожденной от налогообложения НДС, можно и с помощью документа Требование-накладная, который оформляется в момент передачи ТЭНов для выполнения работ по гарантийному ремонту стиральных машин.

В прошлом номере журнала «БУХ.1С» (см. № 6 (июнь), стр. 16) мы подробно рассматривали все возможные варианты изменения способа учета НДС для товаров и материалов.

Однако, в отличие от ситуации, когда заявляется налоговый вычет входного НДС при прекращении деятельности в рамках ЕНВД, для восстановления НДС нет предпочтения для применения какого-то из вариантов изменения способа учета НДС.

Как начисляется ндс при продаже основного средства

Практически все организации время от времени сталкиваются с необходимостью продавать некоторые из своих материальных активов. По частоте списания с баланса именно эта причина является наиболее частой.

Важно правильно проводить эту процедуру и корректно отражать ее в налоговом и бухгалтерском учете. Продавая актив, организация получает прибыль, которую нужно правильно учесть при исчислении налогообложения

Кроме того, в последние годы в эту сферу законодательно внесено несколько важных изменений, которые надо принять во внимание

Внесем ясность в особенности продажи основных средств (ОС) и отражении этой операции в учетных документах фирмы.

Основные средства на балансе

- На балансе ОС значатся по их первоначальной стоимости, которая представляет собой сумму, затраченную на их приобретение или создание.

- В течение периода полезного использования, назначаемого фирмой, первоначальная стоимость ОС регулярно уменьшается на сумму амортизации.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство было приобретено до 1 января 2002 года, срок его полезного использования менять нельзя, за исключением увеличения в случаях, предусмотренных письмом Министерства финансов России № 16-00-14/80

Перевод ОС в необоротные активы

Просто так продать основное средство организация не сможет. Сначала необходимо произвести важную учетную операцию: перевести продаваемое ОС в соответствующий раздел баланса, то есть в необоротные активы, предназначенные к продаже.

ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

- прибыль планируется получить именно от реализации, а не от применения ОС;

- основное средство полностью подготовлено к реализации, в каких-либо дополнительных операциях с ним надобности нет;

- ОС будет продано после перевода не позже, чем в течение года, если иное не предусмотрено планом реализации;

- условия продажи не противоречат актуальным нормативным актам;

- перевод осуществляется под конкретный договор купли-продажи или в рамках плана реализации, принятого фирмой.

Переведенные для реализации основные средства должны быть оценены на определенную дату сведения баланса. Для оценки выбирается та из величин, которая составляет меньшее значение:

К СВЕДЕНИЮ! Чистая стоимость реализации – это договорная стоимость для продажи за вычетом затрат на реализацию.

Отражение продажи ОС на бухгалтерском балансе

Когда какой-либо основной актив продается, он, естественно, должен выбыть с баланса фирмы-продавца. Для этого нужно списать:

- его первоначальную стоимость;

- начисленную амортизацию.

Проводки бухучета по операции списания будут такими:

Полученная от продажи ОС выручка должна поступить на баланс в результате таких проводок:

Затраты на реализацию данного основного средства также должны быть проведены по балансу. К ним могут относиться:

- зарплата демонтажников;

- средства, затраченные на демонтаж (инструменты, материалы и т.п.);

- стоимость упаковки;

- траты на погрузку и доставку и т.п.

Проводки будут иметь следующий вид:

Учет прибыли или убытка от реализации ОС

Прибылью от продажи ОС долгое время считалась разница между ЧСР и остаточной балансовой стоимостью, к которой добавлялся индекс инфляции (ИРИП), публикуемый Госкомстатом РФ. Однако поскольку этот индекс не применяют к прибыли от реализации активов, Госкомстат больше его не публикует.

Для целей налогообложения прибыль от продажи ОС представляет собой ЧСР, от которого последовательно отняты: остаточная балансовая стоимость основного средства и затраты на реализацию.

Иногда случается так, что реализация ОС осуществляется в ущерб фирме.

Убыток от продажи ОС констатируется, если остаточная стоимость вкупе с расходами на реализацию превышает ЧСР, то есть полученную выручку.

Изменения

Законодательные изменения в порядке отображения на балансе основных средств и хозяйственных операций с ними касаются, в основном, малых компаний:

Амортизация должна начисляться с любой регулярностью, важно делать это не реже чем ежегодно. Порядок начисления нужно отразить в учетной политике.

Компания, купившая основное средство, берет их на баланс по ЧСР, к которой добавляет собственные затраты на установку

Затраты на транспортную доставку, консультации, если они проводились, оплату посредникам и другие расходы по покупке дозволяется списывать сразу, не растягивая на будущие периоды.

Если приобретаемое ОС относится к инвентарю (по классификатору основных фондов ОК 013-2014), амортизацию по нему можно начислить сразу при постановке на баланс.

Изменения

Законодательные изменения в порядке отображения на балансе основных средств и хозяйственных операций с ними касаются, в основном, малых компаний:

Амортизация должна начисляться с любой регулярностью, важно делать это не реже чем ежегодно. Порядок начисления нужно отразить в учетной политике.

Компания, купившая основное средство, берет их на баланс по ЧСР, к которой добавляет собственные затраты на установку

Затраты на транспортную доставку, консультации, если они проводились, оплату посредникам и другие расходы по покупке дозволяется списывать сразу, не растягивая на будущие периоды.

Если приобретаемое ОС относится к инвентарю (по классификатору основных фондов ОК 013-2014), амортизацию по нему можно начислить сразу при постановке на баланс.