Порядок возобновления НДС при переводе с ОСНО на УСН

Итак, по Налоговому кодексу России, УСН восстанавливается ровно той суммой, которую приняли к вычету. Во время перехода на УСН с остаточной стоимости (ОС) взнос восстанавливают в объеме, пропорциональном балансовой стоимости. В такой ситуации переоценку не учитывают.

Итак, по Налоговому кодексу России, УСН восстанавливается ровно той суммой, которую приняли к вычету. Во время перехода на УСН с остаточной стоимости (ОС) взнос восстанавливают в объеме, пропорциональном балансовой стоимости. В такой ситуации переоценку не учитывают.

Министерство финансов РФ делает акцент на том, что во время возобновления сбора по остаточной стоимости или нематериальных активов (НМА) за основу берут данные бухгалтерского учета по их балансовой стоимости.

Налоговым периодом для уплаты НДС считается квартал

Плательщику налога нужно принять во внимание, что сумма сбора считается в предшествующем периоде

Когда определяют налог на прибыль, то учитывают и прочие расходы.

Во время того как налогоплательщик переходит на УСН, к вычету принимают товары, основные средства и нематериальные активы.

Восстановление налога записывают в книгу, регистрирующую продажи, а за основу берут документ, который сообщает, что НДС приняли для вычета.

Какую ставку используют для восстановления НДС? Если на балансе вы имеете те средства, которые были приобретены до 2004 года (тогда налог был 20%), то когда фирма переходит на УСН при ставке в 18%, поднимается вопрос, какая ставка будет актуальной при восстановлении налога. Налоговый кодекс такую ситуацию не объясняет. Но если опираться на логику, то, учитывая, что сбор возобновляется за тот период, когда действовала ставка в 20%, то и восстановление налога должно происходить по этой ставке.

Восстановление НДС

На ОСНО вы платили НДС и пользовались правом его вычета. УСН заменяет НДС, но при переходе все равно возникнут сложности. В последнем квартале на ОСНО восстановите НДС в той сумме, которую вы до перехода приняли к вычету.

В случае с НДС по основным средствам и НМА, которые будут использоваться в необлагаемой деятельности, сумма к восстановлению будет рассчитываться пропорционально остаточной стоимости. По материалам, работам и услугам НДС восстанавливается в полном объеме. Можно заранее избавиться от запасов на складе, чтобы уменьшить сумму к восстановлению.

Освобождены от этой обязанности только те, кто приобретал товары без НДС и кто не заявлял вычет по налогу.

Восстановленный НДС признается прочим расходом и оформляется следующими проводками:

Сложности с уплатой НДС возникают и при получении авансов. Если вы получите аванс до перехода на УСН, то заплатите НДС с аванса в момент его получения. Эта ситуация вопросов не вызывает. Но в момент отгрузки товара вы также будете должны уплатить НДС, независимо от того, что вы стали упрощенцем. Эту сумму налога вы даже не сможете принять к вычету, т.к. вы упрощенец и не платите НДС. Рекомендуем не получать авансы до перехода на УСН.

Но что делать если аванс уже получен? Ответ кроется в статье 346.25 НК РФ. Чтобы принять к вычету уплаченный НДС в последнем квартале до перехода, перечислите сумму НДС на счет покупателя, обязательно оформив это документами. Например, платежным поручением или соглашением о зачете в счет будущих платежей. Проводка:

Ведите бухучет на ОСНО и УСН в облачном сервисе Контур.Бухгалтерия. Так вы избежите многих ошибок, а наши специалисты помогут вам осуществить переход на любую систему налогообложения. Первый месяц работайте в сервисе бесплатно.

Восстанавливаем НДС и переходим на УСН

Если вы решились перейти с общей системы налогообложения (ОСНО) на упрощённую (УСН), к этому нужно подготовиться заранее. На ОСНО вы зачитывали входящий НДС, а на УСН так делать нельзя. Зачитывать — значит уменьшать «исходящий» НДС на «входящий», который вложен в стоимость покупных услуг или товаров.

Поэтому, если вы купили товары, материалы или основные средства, зачли с их покупки НДС, а в рамках ОСНО так и не использовали — этот НДС нужно восстановить. Восстановить — значит не зачитывать больше, сделать обратную запись в книге продаж. Причём регистрируют те же счета-фактуры, по которым принимали налог к вычету. По одинаковым товарам возьмите любые счета-фактуры на нужную сумму.

По основным средствам и нематериальным активам восстановите НДС в сумме, пропорциональной их остаточной стоимости. По непроданным товарам или неиспользованным материалам — в полной сумме.

ООО «Тишь да гладь» переходит на УСН с 2021 года. На 31 декабря 2020 на балансе компании есть:

— непроданный товар на сумму 354 000₽ (в т.ч. НДС). Последний счёт-фактура на этот товар был на 600 000₽, НДС 100 000₽ принят к вычету;

— аванс поставщику 60 000₽ (в т.ч. НДС), НДС 10 000₽ принят к вычету;

— основное средство с первоначальной стоимостью 1 200 000₽ (в т.ч. НДС), а остаточной 900 000₽, НДС 200 000₽ принят к вычету.

Поэтому организация восстанавливает:

— НДС с непроданного товара 59 000₽ (354 000 × 20/120). В книге продаж регистрируется счёт-фактура на 354 000;

— НДС с аванса 10 000₽. В книге продаж регистрируется счет-фактура поставщика на этот аванс;

— НДС с остаточной стоимости основного средства 180 000₽ (200 000 × 900 000 / (1 200 000 — 200 000)). В книге продаж регистрируется счет-фактура поставщика на ОС, но только на 900 000₽, НДС 180 000₽.

И хотя восстановленный НДС вы перечислите уже в следующем году, когда будете применять УСН — в расходах УСН его не учитывайте. Вы сделали это раньше: учли в расходах по налогу на прибыль в декабре прошлого года.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Совет 1

Отложите закупку материалов до следующего года, тогда восстанавливать НДС не придётся. При упрощёнке входной НДС сразу включите в первоначальную стоимость объекта.

Совет 2

Если планируете продать большую партию товаров, сделайте это до перехода на УСН.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Порядок восстановления НДС по товарам.

Наиболее частой ситуацией, с которой сталкивается бухгалтер предприятия решившего перейти с ОСНО на УСН, является восстановление НДС по ранее приобретенным товарам. К таковым относятся товары и материалы, которые уже были приобретены в прошлом году, но не использованы на момент перехода. Налоговый кодекс обязывает предприятия восстанавливать НДС по данной категории ценностей.

При выполнении всех вышеперечисленных условий бухгалтерия производит следующие действия:

- суммирует учетную стоимость остатков товаров, материалов, которые были приобретены еще при ОСНО, но не были израсходованы;

- производит расчет НДС от стоимости учтенных остатков;

- производит проводки по отображению восстановленного НДС в учете.

Наглядно рассмотрим процедуру восстановления НДС по ранее приобретенным товарам. ООО «Сладкоежка» специализируется на изготовлении кондитерских изделий. В процессе своей деятельности руководство предприятие приняло решение о переходе на УСН с 01.01.2024 года, о чем уведомило ИФНС 16.12.2017 года в соответствии действующими требованиями. Бухгалтерией предприятия был произведен подсчет остатков сырья по состоянию на 31.12.2017 года, а именно:

— стоимость неиспользованного сырья — 304610 рублей;

— стоимость упаковочного материала — 470830 рублей.

Все материалы, находящие на остатках предприятия, были оплачены в полном объеме в 2017 году, НДС от стоимости — предъявлен к вычету. Также была рассчитана сумма НДС по товарам и материалам: (304 610 + 470 830) * 18% = 139 579 рублей.

В бухгалтерском учеты были произведены следующие проводки:

| Дебет | Кредит | Описание | Сумма |

| 19 | 68 НДС | Восстановлен НДС | 139 579 рублей |

| 91 | 19 | Отражен НДС в расходах | 139 579 рублей |

Позиция налоговых органов

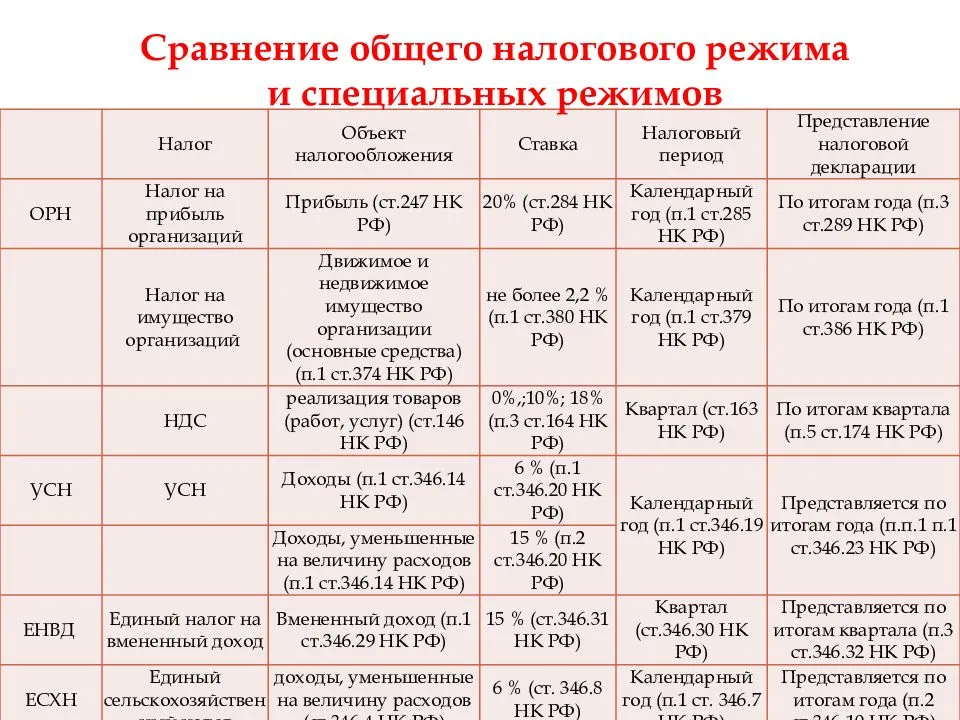

Юридические лица, ИП, могут выбрать два варианта обложения – общий или упрощенный. При переходе на УСН порядок расчета НДС меняется – наиболее такой режим актуален для представителей малого, среднего бизнеса.

В связи с применением упрощенного режима, плательщики освобождаются от выплаты, которые должны были платить с применением ОСН – на прибыль, имущество, добавленную стоимость. Есть два варианта перевода – одновременно с регистрацией организации, либо переход с иного режима обложения.

Для перехода на УСН нужно заполнить специальную форму. Она включает ИНН, КПП, код налогового органа, название организации, данные об объекте обложения, остаточной стоимости ОС.

В обязательном порядке указываются данные о плательщике, контактные данные, ставится дата заполнения и подпись составителя. В правом нижнем углу представлены поля для заполнения сотрудником органа – ему нужно заполнить все поля, поставить дату и подпись.

Лица, применяющие систему УСН, не могут до окончания налогового периода изменить режим обложения. Периодом для отчета может быть ¼ года, ½ года, ¾ года. Налоговый период составляет 1 год.

Есть определенные действия, которые нужно выполнить для перехода. Сначала нужно уплатить сбор авансом, после этого заполнить и подать документ, оплатить сбор по итогам года. Что касается организаций – не позднее 31.03, для ИП – не позднее 30.04. Есть разные варианты оплаты – с использованием банка, через платежное поручение или квитанцию. После подается декларация.

Если лицо задерживает подачу декларации на срок свыше десяти суток, может быть начислен штраф. Размер санкций составляет от 5 до 30%. Сумма штрафа – не менее тысячи. Из-за задержки могут взыскиваться пени. Их размер устанавливается как процент, который составляет 1/300 ставки. За невнесение налога берется до 40% от размера задержки.

НДС с авансов перечисленных

Ситуация, когда авансы за активы были оплачены по ОСН, а работы и услуги получены по УСН, распространена. В таком случае популярен вопрос, как восстановить НДС. Компания – плательщик могла вычесть значение с авансов в счет планируемых поставок. В связи с этим платеж восстанавливается в размере, который был ранее принят к вычету.

При перечислении предоплаты продавцу, покупатель может получить вычет НДС с аванса. Это значит, что покупатель может снизить размер налога. Вычет возможен в случае внесения авансового платежа в счет запланированных поставок, облагаемых сбором операций.

Покупатель не может произвести вычет, если предоплата не была предусмотрена в договоре, а также при неправильном заполнении документа счета – фактуры. Данный документ удостоверяет факт, что продукция была отгружена, либо были оказаны услуги, отображается стоимость.

«Слет» с НДС из-за финансовой поддержки

Вопрос: Организация получит от государства гранд или безвозмездную финансовую поддержку в виде техники на 150 млн. рублей. У нее имеются ОС на 8 млн. рублей. Получается организация слетит с УСН на ОСНО? Или эта безвозмездная поддержка будет учитываться на забалансовых счетах и не будет влиять на условия применения УСН и организация останется на УСН. Если можно, проводки покажите.

Ответ:

Если организация получает в собственность основные средства, стоимость которых (с учетом имеющихся уже объектов основных средств) превысит 150 млн руб., то такая организация утрачивает право на применение УСН и становится плательщиком ОСНО с начала того квартала, в котором допущено такое превышение (п. 4 ст. 346.13 НК РФ).

Бухгалтерские проводки по отражению НДС на дату перехода с УСН на ОСНО могут быть следующими:

Особенности перехода с ОСНО на УСН

Основная особенность заключается в формировании переходящей налоговой базы. Если ранее вы применяли метод начисления, в плане доходов учтите следующее:

Определенные сложности возникают и с расходами. Если вы переходите на УСН «доходы», то учесть переходные расходы для целей налогообложения совсем не сможете. Заморочиться с расчетами придется тем, кто выбрал УСН “доходы-расходы”. Труднее всего будет в таких ситуациях:

Учет ОС и НМА на упрощенном режиме очень сильно отличается от учета на ОСНО. Поэтому их остаточную стоимость отнесите на расходы по УСН «доходы минус расходы». Для этого выполните следующие шаги:

НДС по «незакрытым» авансам при переходе на УСН

(с авансов, полученных в период применения общей системы)

В последнем месяце применения общей системы можно принять к вычету НДС, уплаченный с полученных авансов, исполнение обязательств по которым произойдет уже в период применения УСН. Для того чтобы это реализовать, Вам требуется предпринять одно из следующих действий:

На что обратить внимание: Если полученный аванс включал в себя НДС, но компания не предпримет никаких мер для возврата его покупателю, то придется заплатить НДС дважды: первый раз – в момент получения предоплаты, а второй раз – в момент отгрузки товара, несмотря на то, что компания в период отгрузки уже применяет «упрощенку». Дело в том, что в отгрузочных документах, согласно договору, компания должна выделить налог

И поэтому появляется обязанность уплатить его в бюджет несмотря на то, что по общему правилу «упрощенцы» не являются плательщиками НДС. При этом поставить к вычету ранее исчисленный НДС с полученной предоплаты не получится – такой возможности для «упрощенцев» не предусмотрено. Следовательно, если запланирован переход на УСН, надо постараться не получать авансы от контрагентов

Дело в том, что в отгрузочных документах, согласно договору, компания должна выделить налог. И поэтому появляется обязанность уплатить его в бюджет несмотря на то, что по общему правилу «упрощенцы» не являются плательщиками НДС. При этом поставить к вычету ранее исчисленный НДС с полученной предоплаты не получится – такой возможности для «упрощенцев» не предусмотрено. Следовательно, если запланирован переход на УСН, надо постараться не получать авансы от контрагентов.

Заполнение уведомления о переходе

Содержание и форма уведомления закреплена в ФНС РФ № ММВ-7-3/829@ от 02.11.2012. Сложностей в заполнении формы у вас не возникнет. В уведомлении помимо своих идентификационных данных, даты подачи уведомления и перехода на УСН, укажите объект налогообложения “Доходы” или “Доходы-расходы”. Ставка налога составит 6% или 15% соответственно (в некоторых регионах меньше, уточняйте).

Также придется показать налоговикам, что вы соблюдаете условия перехода. Укажите выручку за предыдущие 9 месяцев и остаточную стоимость основных средств. Раскрыть информацию о работниках или структуре уставного капитала налоговая не требует, но это не повод для ее обмана. Всю иную информацию налоговики узнают из ЕГРЮЛ/ЕГРИП или при проверке.

Реакции ФНС на уведомление вы не дождетесь, можете сразу начинать деятельность на упрощенной системе. Для своего спокойствия можно направить в налоговую запрос о подтверждении факта применения упрощенки. В течение месяца налоговая предоставит вам ответ.

НДС по основным средствам

По основным средствам и имуществу не берется в учет переоценка. Для расчета используется остаточная стоимость, которая делится на первоначальную стоимость. Значение умножается на ставку.

Остаточная стоимость представляет собой значение с вычетом износа. При помощи данного показателя можно установить, насколько средства труда изношены, а также планировать их восстановление.

Первоначальная стоимость представляет собой значение расходов предприятия на приобретение объекта за минусом НДС. Так, если покупка ОС обошлась в десять тысяч, при этом НДС составил 1525,42, то стоимость будет равна 8474,58.

Например, организация применяет ОСН и в 2015 году покупает ОС – станок. Сначала цена объекта составляет 543 тысячи. К вычету значение составляет 97740. Компания планирует перейти на «упрощенку» в 2018. Остаточная цена здания на конец 2017 – 300 000. В последней ¼ года размер восстановления составил 54 тысячи, исходя из расчета – значение вычета поделить умножить на остаточную стоимость и поделить на начальную цену.

Отдельные случаи, требующие восстановления НДС.

Следует отдельно оговорить некоторые случаи, которые также требуют восстановления НДС при переходе с ОСНО на УСН. К таковым относятся:

- Восстановление НДС с объектов недвижимости. В этом случае применяется алгоритм аналогичный порядку восстановления НДС по основным средствам. При этом сумма НДС, которая подлежит восстановлению, пропорциональна остаточной стоимости недвижимости в момент перехода на УСН.

- Расчеты по НДС с авансов полученных. В случае если был получен аванс по предстоящим поставкам в период применения ОСНО, а реализация планируется уже в статусе УСН, предприятию необходимо предварительно вернуть сумму полученного «авансового» НДС. Произвести данное действие можно несколькими способами:

2.1 Вернуть сумму НДС, которая была указана в авансовом счете-фактуре. При этом нельзя забывать о подписании дополнительного соглашения об изменении цены товара.

2.2 Перечислит заказчику весь полученный ранее аванс в полном объеме. При данном решении также следует составить дополнительное соглашение об изменении цены договора.

После того, как сумма НДС с аванса была возвращена, Вы вправе принять к вычету начисленный и уплаченный ранее НДС. Как и в ситуации с восстановлением НДС, расчеты по налогу с авансов полученных необходимо осуществить в 4 квартале текущего года (до года перехода на УСН).

Пример

Фирма приобретает оборудование на сумму 430 тыс. руб., налог получается 64 067 руб. Данное число приняли к вычету. Через какое-то время фирма перешла на УСН, балансовая стоимость оборудования стала 200 тыс. руб. Как восстанавливать налог при переходе на УСН?

200 тыс. руб. × 18% = 36 тыс. руб.

Значит, бухгалтерский учет будет отражать такие проводки:

ДТ 19 — КТ 68 — 36 тыс. руб. — восстановлен налог на средства.

ДТ 91 — КТ 19 — 36 тыс. руб. — сумма платежа включается в другие расходы.

Помните, что декларация должна предоставляться и при переходе на УСН при окончании текущего года, крайний срок — 25 января.

НДС по «незакрытым» авансам при переходе на УСН (с авансов, полученных в период применения общей системы)

В последнем месяце применения общей системы можно принять к вычету НДС, уплаченный с полученных авансов, исполнение обязательств по которым произойдет уже в период применения УСН. Для того чтобы это реализовать, Вам требуется предпринять одно из следующих действий:

1. Оформить документы, подтверждающие возврат сумм НДС контрагентам (покупателям, заказчикам и т. д.), т. е. чтобы в задолженности числилась стоимость без НДС.

2. Заключить с контрагентом соглашение об изменении цены договора, в котором будет предусмотрено уменьшение стоимости товаров (работ, услуг) на сумму НДС. В этом случае сумму НДС следует перечислить контрагенту по договору. Также правомерно заключить дополнительное соглашение о зачете суммы НДС в счет предстоящих платежей по тому же договору.

3. Расторгнуть договор, по которому получена предоплата, а полученный аванс возвращен. И соответственно заключить новый договор уже без НДС.

На что обратить внимание:

Если полученный аванс включал в себя НДС, но компания не предпримет никаких мер для возврата его покупателю, то придется заплатить НДС дважды: первый раз – в момент получения предоплаты, а второй раз – в момент отгрузки товара, несмотря на то, что компания в период отгрузки уже применяет «упрощенку». Дело в том, что в отгрузочных документах, согласно договору, компания должна выделить налог. И поэтому появляется обязанность уплатить его в бюджет, несмотря на то что по общему правилу «упрощенцы» не являются плательщиками НДС. При этом поставить к вычету ранее исчисленный НДС с полученной предоплаты не получится – такой возможности для «упрощенцев» не предусмотрено. Следовательно, если запланирован переход на УСН, надо постараться не получать авансы от контрагентов.

Порядок восстановления НДС

Восстановление сбора НДС при переходе на УСН выполняется заранее перед переводом на упрощенную систему. К примеру, если компания планирует выйти на упрощенный режим с 2018 года, восстановить налог требуется до конца 2017.

Если плательщик совершает операции, с которых не был выплачен сбор, входной налог потребуется уплатить, это и представляет собой процедуру восстановления. Есть несколько оснований для выполнения данной процедуры – передача активов в качестве вкладов, продажа продукции за пределами страны и т.д. Еще одна ситуация, когда требуется восстановление – экспорт, точнее, совершение операций, которые ранее не были запланированы.

Как проходит возобновление НДС при переводе с ОСНО на УСН

Помните, что, когда компании готовятся к переходу на УСН, используют сокращенный режим. Все это для того, чтобы восстановить налог по основным средствам, пребывающим на их балансе более 15 лет.

Разрешено использовать налоговые преференции, которые позволяют восстанавливать НДС и проводить выплату взноса по частям. Имеется в виду, что это можно делать по фиксированному времени, например, в течение 5 лет. Но и у фискальных органов есть аргументы, не позволяющие такой способ возобновления.

Министерство финансов делает акцент на том, что предприятия должны уплачивать взнос единожды в квартале, который предшествует тому, когда производится переход на УСН.

Из судебной практики можно сделать вывод, что к льготному возобновлению НДС допускаются только те фирмы, которые уплачивают этот налог. Иными словами, на «упрощенцев» такая льгота не распространяется.

Иногда могли отказывать потому, что льготу дают только на незавершенное строительство недвижимости. Но в некоторых ситуациях судьи принимали и противоположное решение.

Суд считает, что применять льготный режим для восстановления НДС является приоритетом, в отличие от общего положения законодательства о налогообложении.

Но чаще всего госорганы не идут на уступки тем организациям, которые желают частично восстанавливать НДС для перехода на УСН.

Общая система уплаты налогов подразумевает следующие выплаты:

• прибыльный взнос;

• имущественный налог;

• НДС;

• НДФЛ;

• налог на транспорт и землю.

Расходы

В состав «переходных» расходов организации, применявшие метод начисления, должны включить непризнанные расходы, оплаченные в периоде применения общей системы налогообложения. Это объясняется тем, что при методе начисления расходы учитываются на дату их осуществления (п. 1 ст. 272 НК РФ). Дата оплаты на дату признания расходов не влияет. При упрощенке действует кассовый метод (п. 2 ст. 346.17 НК РФ). При нем расходы формируются по мере их оплаты. Причем для признания некоторых видов затрат установлены дополнительные условия.

Авансы, выданные в период применения общей системы налогообложения в счет предстоящих поставок (без НДС), включайте в базу по единому налогу на дату поступления товаров (работ, услуг). При этом учитывайте ограничения, связанные со списанием покупных товаров и основных средств. Оплаченные, но непризнанные расходы включайте в состав затрат по мере выполнения условий, при которых они уменьшают налоговую базу по единому налогу. Такие правила предусмотрены подпунктом 4 пункта 1 статьи 346.25 Налогового кодекса РФ.

Ситуация: можно ли организации на упрощенке учесть расходы на аренду? Аренда оплачена авансом на несколько лет вперед в период применения ОСНО (до перехода на спецрежим)/

Да, можно.

Расходы на аренду офиса, которые организация оплатила, применяя метод начисления, при расчете единого налога учитываются на дату их осуществления (подп. 4 п. 1 ст. 346.25 НК РФ). Налоговую базу уменьшайте ежемесячно по мере фактического получения услуг по договору аренды. Аналогичная точка зрения отражена в письме Минфина России от 14 ноября 2005 г. № 03-11-04/2/132.

Пример учета расходов на аренду, оплаченных до перехода на упрощенку. Организация платит единый налог с разницы между доходами и расходами

ООО «Альфа» арендует помещение под офис. Договор аренды заключен на период с 1 января 2016 года по 31 декабря 2017 года включительно (24 месяца). Сумма арендной платы за весь срок действия договора составляет 480 000 руб.

В декабре 2015 года «Альфа» применяла общую систему налогообложения и рассчитывала налог на прибыль методом начисления. В этом месяце организация перечислила арендодателю всю сумму арендной платы за два года вперед.

С января 2016 года «Альфа» перешла на упрощенку. Объект налогообложения – «доходы, уменьшенные на величину расходов».

Начиная с января 2016 года бухгалтер организации ежемесячно уменьшает налоговую базу по единому налогу на сумму арендной платы в размере: 480 000 руб. : 24 мес. = 20 000 руб.

Кредиторская задолженность по расходам, которые были учтены при расчете налога на прибыль, налоговую базу по единому налогу не уменьшает. Суммы, выплаченные в погашение этой задолженности после перехода на упрощенку, повторно включать в расходы нельзя. Например, если до перехода на упрощенку неоплаченные товары были реализованы, то учитывать их стоимость при расчете единого налога после оплаты не нужно. Это следует из подпункта 5 пункта 1 статьи 346.25 Налогового кодекса РФ.

Ситуация: можно ли организации на упрощенке учесть налог на прибыль и НДС, начисленные за период, в котором организация применяла ОСНО? Налоги были перечислены в бюджет после перехода на упрощенку.

Нет, нельзя.

Любые расходы, поименованные в пункте 1 статьи 346.16 Налогового кодекса РФ, могут быть признаны, только если они соответствуют критериям, указанным в пункте 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). То есть независимо от классификации расходы, указанные в пункте 1 статьи 346.16 Налогового кодекса РФ, уменьшают налоговую базу по единому налогу, если они:

документально подтверждены;

экономически обоснованны;

связаны с деятельностью, направленной на получение доходов;

не поименованы в статье 270 Налогового кодекса РФ.

Уплату налога на прибыль и НДС по обязательствам, которые возникли в период применения общей системы налогообложения, нельзя признать расходом, соответствующим критериям пункта 1 статьи 252 Налогового кодекса РФ. После перехода на упрощенку эта операция уже не связана с деятельностью, направленной на получение доходов, следовательно, не является экономически обоснованной. Кроме того, суммы налога на прибыль и НДС, начисленные к уплате в бюджет, не могут учитываться при налогообложении в силу положений пунктов 4 и 19 статьи 270 Налогового кодекса РФ.

Таким образом, для уменьшения налоговой базы по единому налогу за счет уплаты налогов, начисленных в период применения общей системы налогообложения, у организации, перешедшей на упрощенку, оснований нет. Правомерность этого вывода подтверждается письмами Минфина России от 16 октября 2007 г. № 03-11-05/251, от 19 декабря 2006 г. № 03-11-04/2/281.