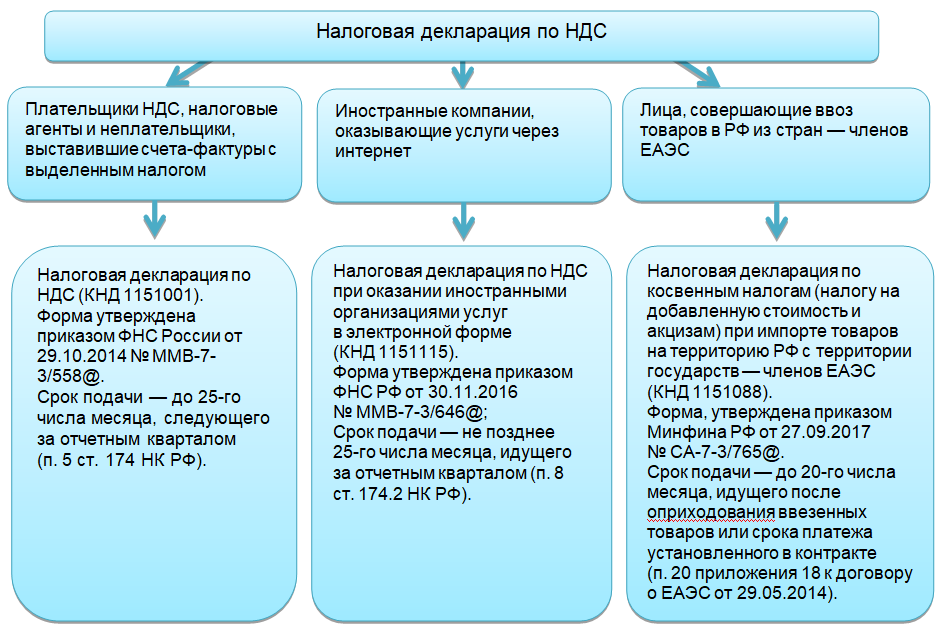

Основное предназначение

Все зависит напрямую от декларации коды могут иметь различные значений что порой ломает голову бухгалтеру. Есть шифры которые созданы дабы идентифицировать виды декларации, особенности кодификации имеют большое количество особенностей.

Дабы обозначить определенный отрезок времени или указанный промежуток, составлена форма которая определяет фискальную отчетность. Шифр показывает собою двухзначное число, например, периоды двадцать два, пятьдесят, тридцать один и так далее.

Каждый вид налоговой отчетности предусматривает порядок кодификации в индивидуальном порядке. Поэтому в каждой компании используется свой вариант подсчёта для верной итоговой работы. По основным видам определяют шифры для отчетов, именно они предназначены для полноценной работы, чтобы ликвидировать время которое тратится на лишнее.

Код налогового период в декларации по налогу на имущество организации

При расчете налога на имущество за налоговый период принимают предыдущий год (379 НК РФ). Отчетные периоды могут не устанавливаться, тогда расчет и уплата авансовых платежей не потребуется.Однако, данный вид налога имеет некоторые нюансы. Компании, которые в других регионах имеют филиалы, подразделения или недвижимость обязаны по каждому из объектов подавать свою декларацию.

Налог на имущество компаний является региональным, а значит и платежи поступают в бюджет региона, в котором производится уплата, а не в государственный. Обособленный подразделения компании должны уплачивать данный налог самостоятельно. Возможны также и такие ситуации, при которых головная компания авансовые платежи не уплачивает, а ее подразделения или филиалы, расположенные в иных регионах, обязаны уплачивать авансовые платежи 2-4 раза в год.

Коды периодов налоговой отчетности в 2020 году

Свои двузначные коды имеются и в налоговых декларациях. Каждому периоду соответствуют свои коды, которые имеют двухзначный регистр.

Коды для декларации по налогу на прибыль

Коды содержатся в приказе ФНС России от 23.09.2019 N ММВ-7-3/475@.

Если организация сдает декларации поквартально, коды будут следующие:

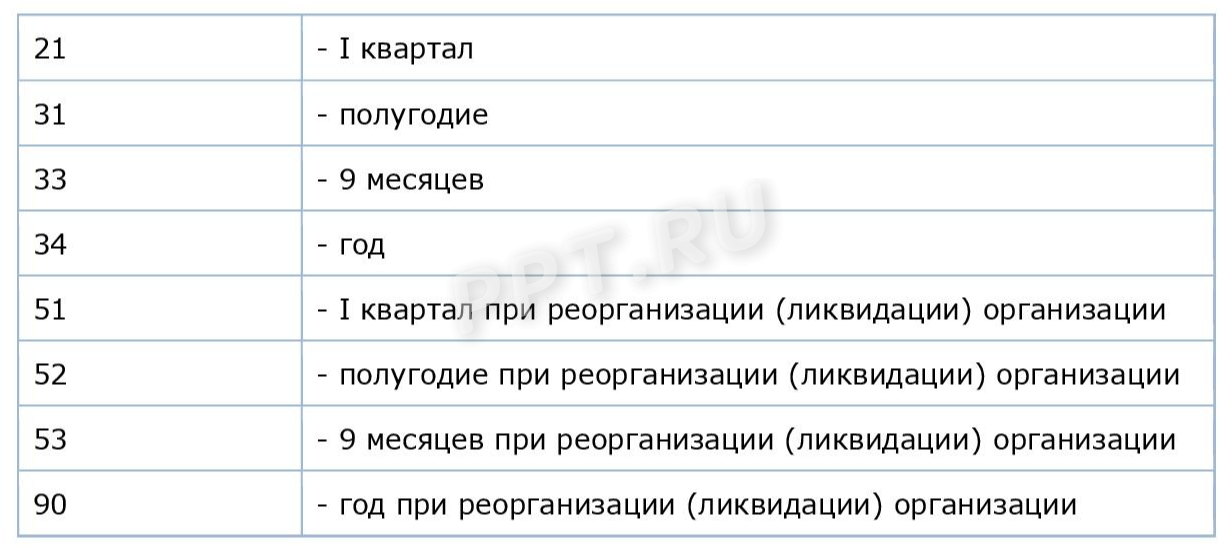

- 1 квартал – «21»;

- 1 полугодие – «31»;

- 9 месяцев – «33»;

- год – «34».

Для организаций, сдающих отчетность помесячно:

- один месяц – «35»;

- два месяца – «36»;

- три месяца – «37»;

- четыре месяца – «38»;

- пять месяцев – «39»;

- шесть месяцев – «40»;

- семь месяцев – «41»;

- восемь месяцев – «42»;

- девять месяцев – «43»;

- десять месяцев – «44»;

- одиннадцать месяцев – «45»;

- год – «46».

Для консолидированных групп налогоплательщиков в приказе предусмотрены отдельные коды.

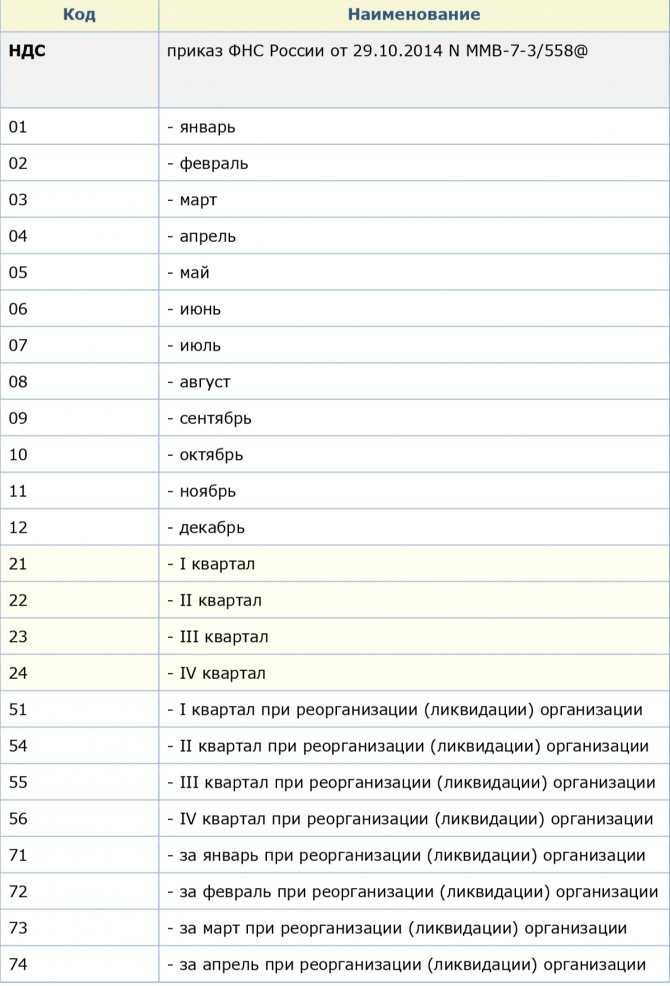

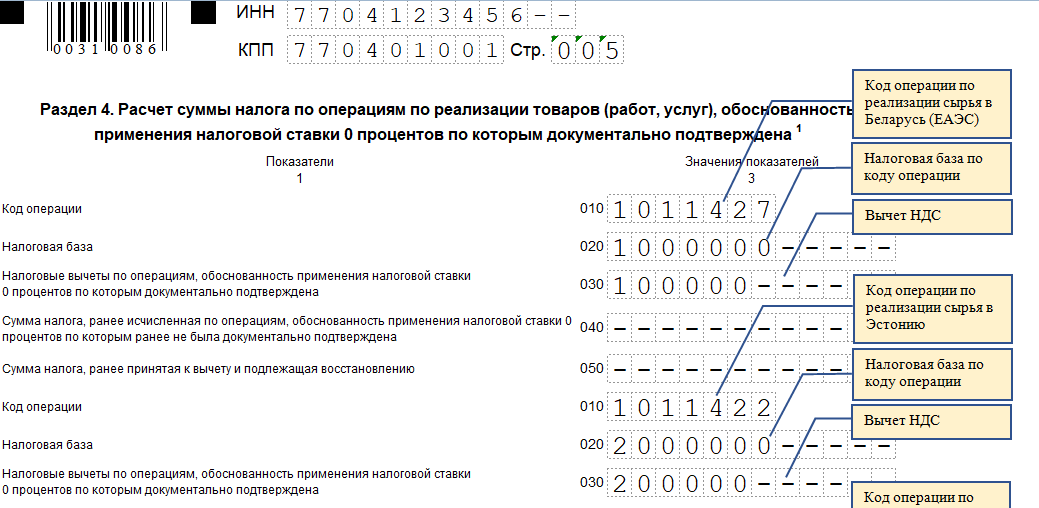

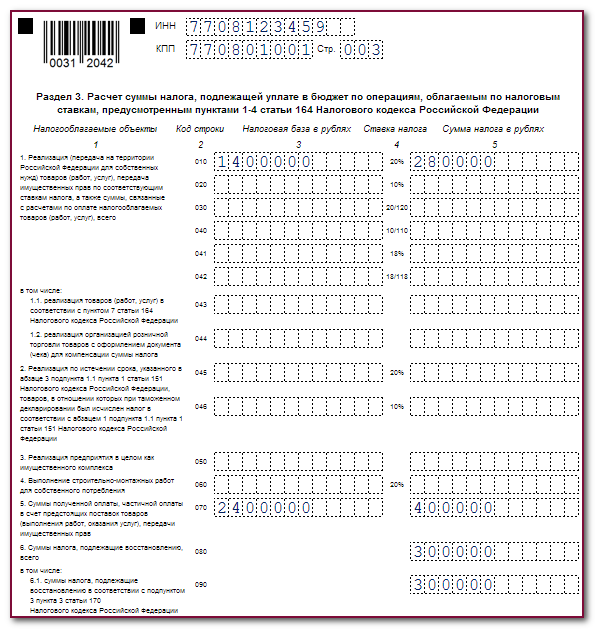

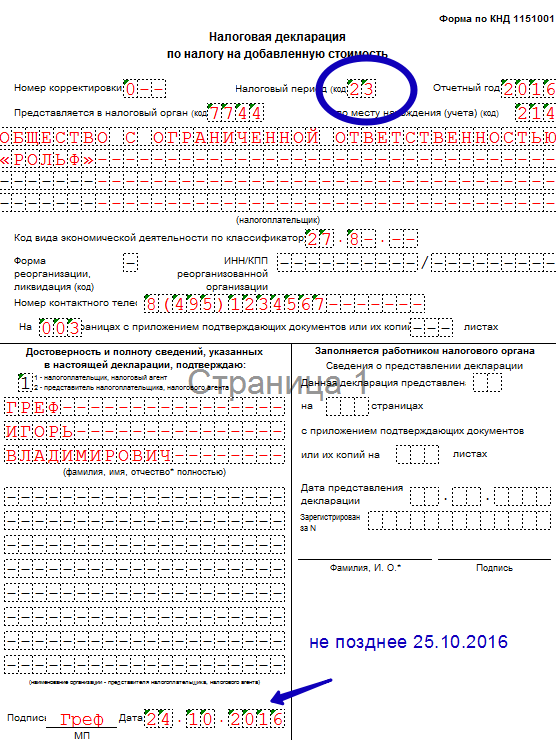

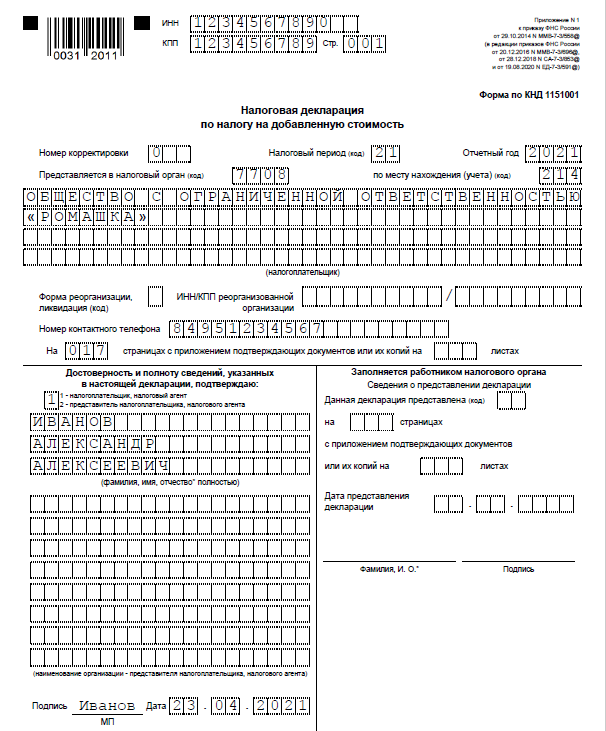

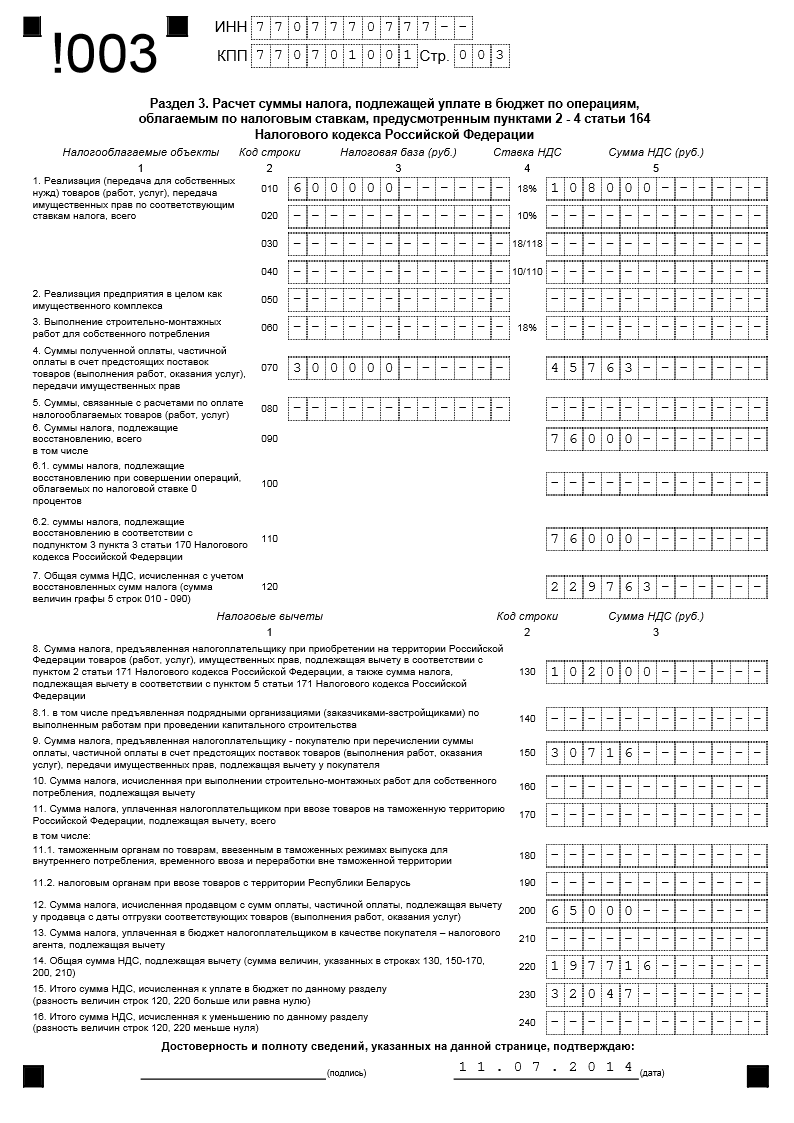

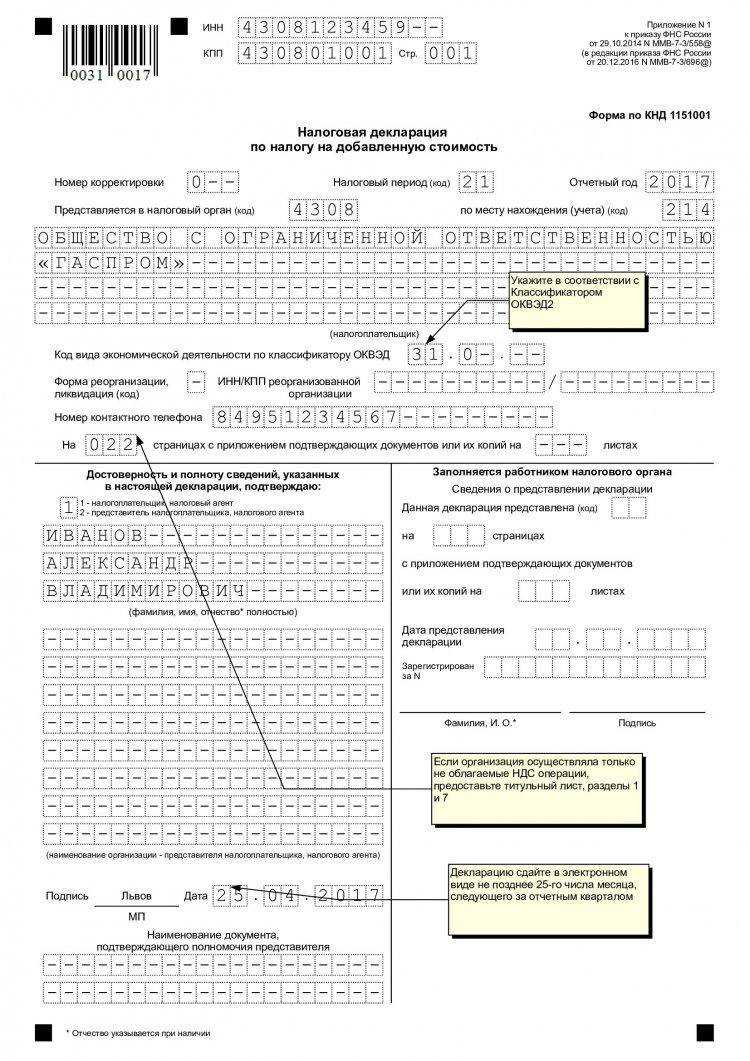

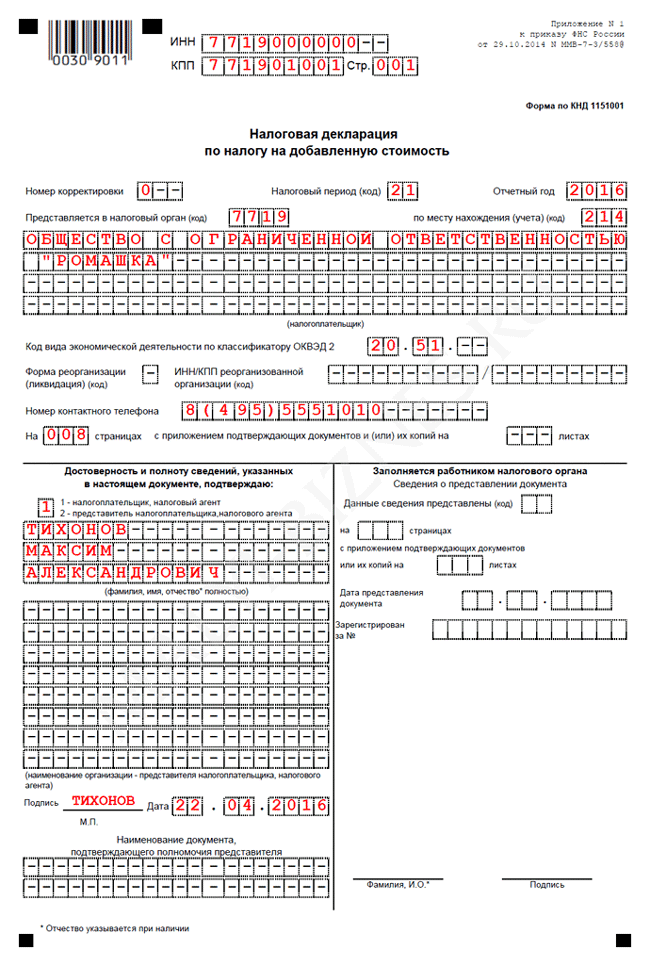

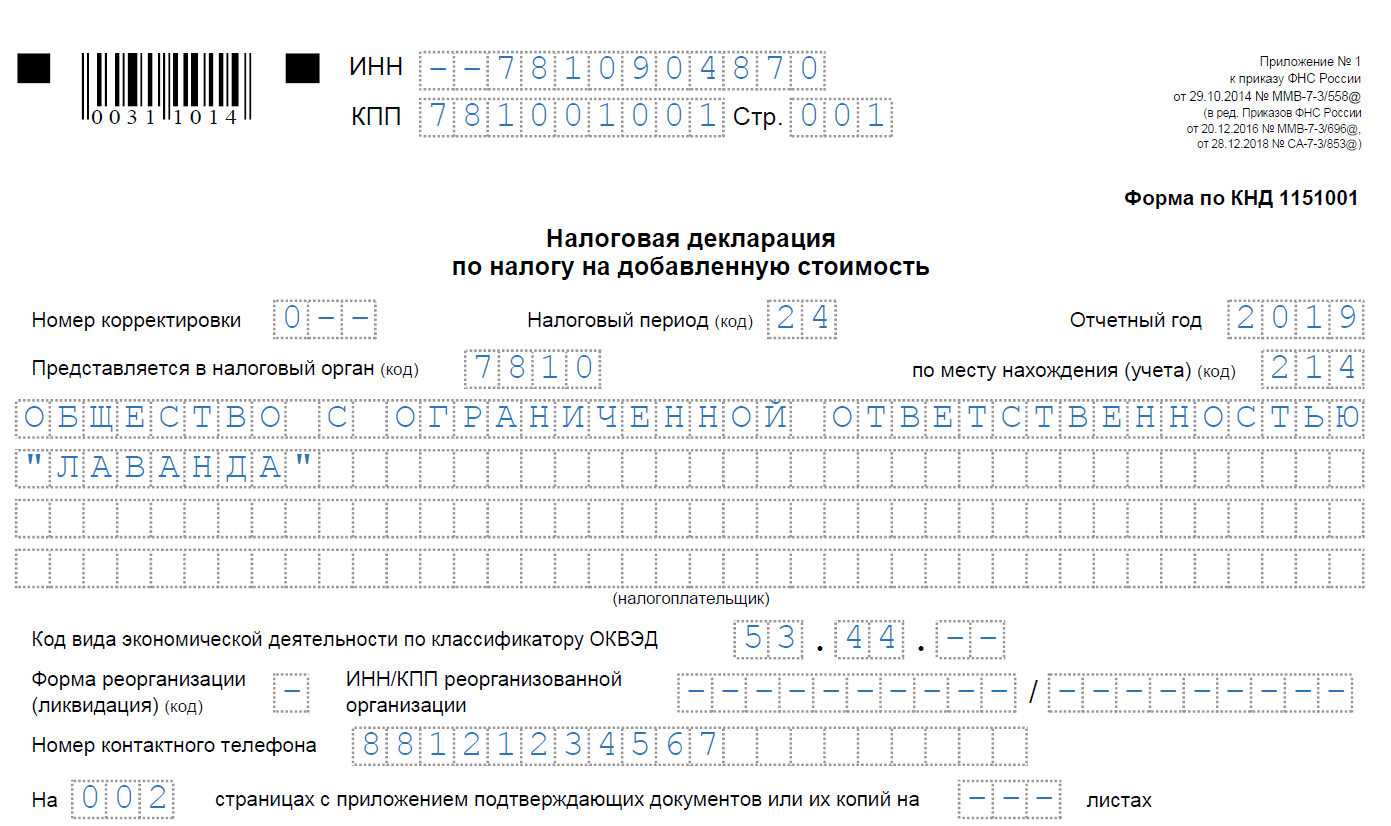

Коды для НДС

Они содержатся в приказе ФНС России от 29.10.2014 № ММВ-7-3/558@:

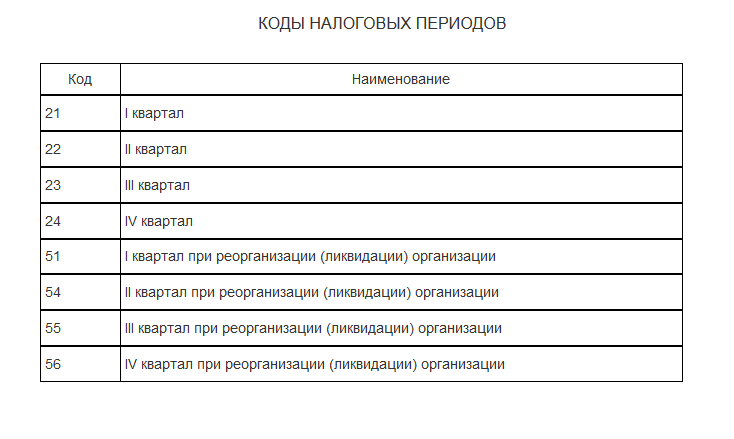

- 1 квартал – «21»;

- 2 квартал – «22»;

- 3 квартал – «23»;

- 4 квартал – «24».

Для случаев реорганизации, ликвидации, а также в отношении соглашений о разделе продукции в приказе предусмотрены отдельные коды.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Попробовать бесплатно

На что обратить внимание в платежках по налогам

НДС

Налог в платежке округляйте до рублей.

Уплату квартального НДС распределите на три месяца.

Общая сумма налога не делится на три части ровно? Пусть два платежа будут одинаковыми, а третий – больше.

НДФЛ

В платежках по НДФЛ особое внимание уделите дате. Налог с зарплаты можно перечислить не позднее дня, следующего за днем выдачи

Например, зарплату выдали 29 апреля. 30 апреля – суббота, 1-3 мая праздничные дни. Платежку с налогом нужно отправить не позднее 4 мая.

НДФЛ с аванса платить не нужно.

Платежки по НДФЛ с отпускных и больничных отправьте до конца месяца, в котором выплатили деньги. Допустим, отпускные выдали 5 мая. Крайний срок для платежки – 31 мая.

Налог на прибыль

В платежке по прибыли важно не перепутать код периода. Платите налог ежеквартально? Применяйте буквенный код КВ

Для ежемесячных платежей – МС.

КБК для федеральной части налога – 182 1 01 01011 01 1000 110

для региональной – 182 1 01 01012 02 1000 110.

Если вдруг перепутаете коды, то региональную недоимку можно зачесть федеральной переплатой.

Аванс по УСН

Авансовый платеж по УСН перечисляйте на те же КБК, что и сам налог:

- 182 1 05 01021 01 1000 110 – если применяете УСН с объектом «доходы минус расходы»;

- 182 1 05 01011 01 1000 110 – для объекта «доходы».

В поле 109 вписывают дату декларации, по которой платят налог. Но по упрощенке декларацию сдают только раз в год. Поэтому в платежке для аванса ставьте 0.

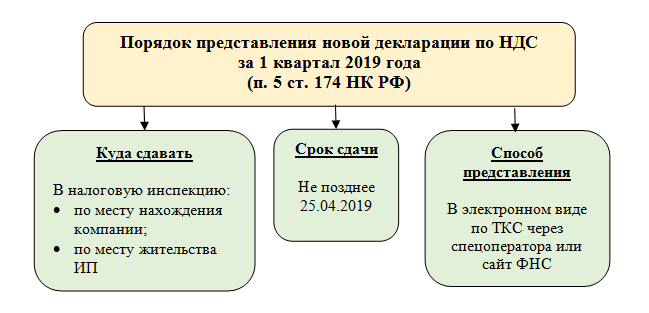

Срок сдачи декларации

Налоговым периодом на ЕНВД является квартал

Декларация ЕНВД подается по итогам каждого квартала не позднее 20-го числа

первого месяца следующего квартала.

Таким образом, в 2020 году декларацию необходимо сдавать:

- за 1 квартал 2020 года – не позднее 20 апреля 2020 года;

- за 2 квартал 2020 года – не позднее 20 июля 2020 года;

- за 3 квартал 2020 года – не позднее 22 октября 2020 года;

- за 4 квартал 2020 года – не позднее 21 января 2020 года.

Если 20-е число выпадает на выходной или праздник, то крайний срок подачи декларации переносится на ближайший рабочий день, как в случае с декларацией по ЕНВД за 3 и 4 квартал 2020 года.

Какой налоговый и отчетный период по налогу на прибыль (коды)?

Налоговый период налога на прибыль, равно как и всех других налогов, — это период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате (ст. 55 НК РФ). Помимо налогового периода по прибыли, установлены отчетные. В статье мы расскажем о продолжительности всех этих периодов, а также о том, как они отражаются в налоговой декларации.

Налоговый период по налогу на прибыль

Отчетные периоды по налогу на прибыль

Коды периодов по налогу на прибыль (21, 31, 33, 34 и др.) для декларации

Итоги

Налоговый период по налогу на прибыль

Налоговый период для налога на прибыль определен как календарный год (п. 1 ст. 285 НК РФ). То есть это период времени с 1 января по 31 декабря.

Но это в общем случае, а из него есть исключения, к которым относятся создание или ликвидация (реорганизация) организации в середине года.

Так, для вновь созданной организации первым налоговым периодом по налогу на прибыль, в силу п. 2 ст. 55 НК РФ, будет промежуток времени:

- со дня ее создания (госрегистрации) до конца данного года (например, с 26 мая по 31 декабря текущего года);

- или со дня создания до конца следующего календарного года, если организация зарегистрирована в декабре (например, с 15 декабря прошлого года до 31 декабря текущего).

Если иностранная организация, деятельность которой не приводит к созданию представительства, самостоятельно признает себя налоговым резидентом РФ, то согласно п. 6 ст. 55 НК РФ первым налоговым периодом по налогу на прибыль для нее будет период:

- с 1 января до конца календарного года, если налоговым резидентом она признала себя с этой даты;

- с даты представления заявления до конца календарного года, если налоговым резидентом она признала себя с даты представления заявления.

- с даты представления заявления до конца календарного года, следующего за годом, в котором представлено указанное заявление, если заявление подано в период с 1 декабря по 31 декабря.

Для ликвидируемой или реорганизуемой организации последним таким периодом по налогу на прибыль будет отрезок (п. 3 ст. 55 НК РФ):

- от начала года до дня завершения ликвидации/реорганизации (например, с 1 января по 25 июня текущего года);

- либо со дня создания до дня ликвидации/реорганизации (например, с 15 января по 22 октября текущего года — для организации, которая создана и ликвидирована/реорганизована в течение одного года; или с 23 декабря текущего года по 25 июня следующего — для организации, которая была создана в декабре текущего года, и ликвидирована/реорганизована до конца следующего).

Отчетные периоды по налогу на прибыль

По итогам отчетных периодов уплачиваются авансовые платежи по налогу на прибыль, также представляются налоговые декларации (п. 1 ст. 55, п. 2 ст. 285, п. 1 ст. 289 НК РФ).

См. «Какие сроки сдачи декларации по налогу на прибыль?

Налоговым кодексом РФ установлены 2 типа отчетных периодов по налогу на прибыль (условно назовем их квартальными и ежемесячными). Зависят они от того, какой способ исчисления авансов по прибыли выбрала организация — обычный поквартальный или по фактически полученной прибыли.

См. «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?

При обычных авансах отчетными периодами являются (п. 2 ст. 285 НК РФ):

- 1 квартал;

- полугодие;

- 9 месяцев.

При авансах, исчисляемых из фактической прибыли (п. 2 ст. 285 НК РФ):

- месяц,

- 2 месяца,

- 3 месяца и так далее до конца года.

Например, январь, январь-февраль, январь-март и т. д.

Коды периодов по налогу на прибыль (21, 31, 33, 34 и др.) для декларации

Коды Наименование 13, 14, 15, 16 Используются в декларациях по консолидированной группе налогоплательщиков (КГН) и обозначают I квартал, полугодие, 9 месяцев и год по КГН 21, 31, 33, 34 Обозначают поквартальные отчетные периоды: I квартал, полугодие, 9 месяцев и год соответственно 35–46 Ежемесячные отчетные периоды: 1 месяц, 2 месяца, 3 месяца и так — до конца года 50 Код обозначает последний налоговый период при реорганизации (ликвидации) организации 57–68

Правильно заполнить декларацию по налогу на прибыль вам поможет наш материал “Чек-лист заполнения декларации по налогу на прибыль за 9 месяцев 2019 года”.

Итоги

Налоговый период по налогу на прибыль — год. Продолжительность первого и последнего налогового периода в жизни организации определяется по правилам ст. 55 НК РФ. В декларации по налогу на прибыль отчетный и налоговый периоды указываются в соответствии с кодами, указанными в приложении 1 к Порядку заполнения декларации.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

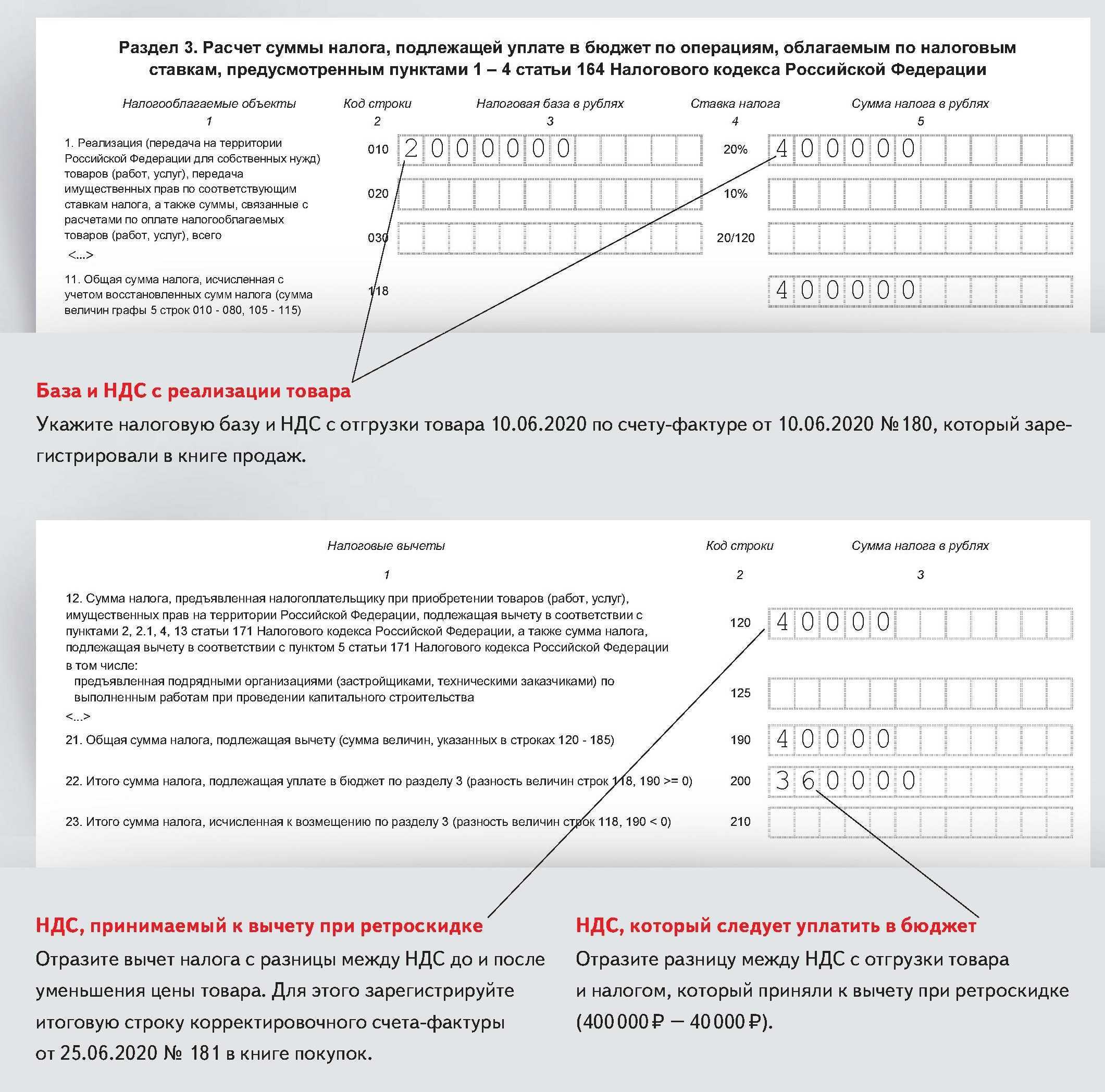

В период перехода на НДС 20% (2018/2019г.)

Делаем анализ счет 90.03 и смотрим не выдавали ли мы счет-фактуры с НДс 18% в 1кв. 2019г. — Исправляем на 20%.

То , что ниже — это старый бред, лучше не читать:

Что нам сначала подсказывает логика (или дилетант бредит) — все варианты (где есть 2 периода, в одном оплата , в другом отгрузка) делятся на :

- 1.1 предоплата клиента

- 1.1а счф. на аванс ( 76АВ

- 1.2 отгрузка товара клиенту + счет-фактура обычная (тут проводок нет , но см. ее отгрузку 90.03

- 1.2а аннулируем счф. на аванс (происходит при формировании книги покупок — как ни странно).

- 2.1 отгрузка товара клиенту

- 2.2 оплата клиентом

- 4.1 поступление товара от поставщика ( 19.03

- 4.2 оплата поставщику

Обращаем внимание , что для пп. 2 и 4 не создается счф

на аванс. Они появляются только, если сначала идет оплата.

76АВ Появляется это в результате создания счет-фактуры на аванс. Алгоритм проверки такой : по 62.2 смотрим итоговую сумму на конец периода, выделяем из нее сколько НДС будет и эта сумма и есть итог по 76.АВ. Это при условии конечно , что у всех товаров НДС одинаковый.

Боже как же сверять все эту хрень с контрагентами, ведь с 2015г. каждая счет-фактура должна биться с бухгалтерией контрагента.

Смотрим, что содержит документ «формирование книги покупок»

Внимание ! : документ можно найти похоже только через такой путь : Операции — Регламентные отчеты по НДС (в журнале всех операций его нет)

- «Формирование книги покупок» — тут есть разделение :

- приобретенные ценности 68.02

- полученные авансы 68.02

восстановление по авансам 76ВА

Первые выводы:

1. Если сделка прошла 2 этапа (отгрузка и оплата) полностью, то по логике это видно по 62 счету (там нет остатков) и как следствие все авансы на сч. 76 данного контрагента должны закрыться, т.е. должны быть тоже без остатков.

3. Если мы сделали предоплату поставщику , то по закону он должен сделать счф. на аванс и прислать нам, но обычно этого не происходит по понятным причинам : поставщик себе сделал счф. на аванс (уплатил НДС), а на вас ему плевать — ваши проблемы, вам надо — приезжайте сами за счф. на аванс. И его тоже можно понять — документы накл, счет-фактуры обычные передаются с поставкой товара, обычно в коробках. Если все-таки есть такая счф. на аванс от поставщика, то ее надо ручками в Покупки — Счет-фактуры полученные — Счет-фактура на аванс.

4. Если были счф. на аванс от поставщика, то после полного цикла остаток на сч. 60 нашего поставщика пуст и соответственно остаток 76.ВА по нашему поставщику пуст.

Вот и все, чудес не бывает. Все очень просто! И кстати говоря, потратив спокойно 1 день на то, чтобы воткнуться в смысл начислений НДС и еще 1-2 дня на причесывание взаиморасчетов с поставщиками и покупателями, а также перепроведение документов + перезакрытие месяцев раз 30, у меня появилась заметная уверенность (переходящая в эйфорию), что НДС мы сделали правильно.

Перезакрываем последовательно янв, февр, март через «закрыть месяц». Там же см. формирование книги покупок и продаж, кстати создание данных документов надо контролировать вручную, так как замечено , что автоматом могут и не создаваться.

Формируем декларацию по НДС за 1кв. Она появляется в Отчеты — Регламентированные отчеты — список (Декларация по НДС). Последовательность заполнения Разделов имеется — см. справа значок ? .

Далее некоторые ошибки :1. Если ОКТМО автоматом не подставляется в Разделе 1, то тупо на Титульном листе перевыбираем «налоговый орган».

Ключевые поля в налоговой платежке

В поле 18 «Вид операции» указывают шифр платежного документа. Для платежек в этом поле всегда стоит 01.

В налоговых платежках не заполняют поля 19 «Срок платежа» и 20 «Назначение платежа».

Очередность платежа

Обычные платежи по налогам, сборам и взносам относятся к пятой очереди. Если инспекция принудительно взыскала налоги с помощью инкассо – очередь третья.

УИН

В поле 22 «Код» ставят номер УИН. Его присваивают инспекторы и указывают в требовании об уплате налога. Тогда этот номер записывают в поле 22 платежки. В остальных случаях там ставят 0.

Резервное поле 23 заполняют в особых случаях, описанных ЦБ. В платежках по налогам и взносам его оставляют пустым.

КБК

Если не заполнить поле 104 «КБК», банк не примет платежку. А вот есть ли ошибка в заполненном поле, кредитное учреждение контролировать не будет.

Это поле стоит проверить особенно тщательно. Если КБК указать неправильно, инспекторы не увидят платеж, и это приведет к недоимке. Но ошибку в КБК можно уточнить. Для этого в фонд или ИФНС подают заявление.

ОКТМО

В поле 105 «ОКТМО» укажите 8-значный или 11-значный код территории, на которой зарегистрированы компания или предприниматель.

Основание платежа

В поле 106 впишите основание платежа. Для налогов это буквенный код из двух знаков. Обычно в этом поле вписывают ТП для платежей текущего года, ТР – для оплаты задолженности по требованию. А по страховым взносам – 0.

Код периода

В поле 107 укажите 10-значный код налогового периода.

Первые два знака – период уплаты налога. При ежеквартальной уплате записывают КВ, при ежемесячной – МС.

Четвертый и пятый знаки – номер налогового периода. Допустим, налог или аванс платят за I квартал. Тогда указывают 01.

Знаки с седьмого по десятый – год.

Между собой все три группы знаков разделяют точками. Например, так КВ.01.2016.

Для страховых взносов в этом поле ставят 0.

Номер документа

В поле 108 вписывают номер документа – основания для платежа. Например, платежного требования. Когда платите взносы или текущие налоги, ставьте 0.

Дата документа

В поле 109 вписывают дату документа – основания платежа. Для взносов ставят 0. Для текущих налогов – дату подписания декларации или расчета.

Виды налоговых периодов

НП может равняться календарному году, кварталу или месяцу.

Существуют некоторые особенности исчисления налогового периода, связанные с созданием и ликвидацией предприятий и индивидуальных предпринимателей:

- Если НП приравнивается к году, а начало деятельности пришлось на январь-ноябрь, то первичный расчет суммы к уплате будет произведен за срок с момента регистрации по 31 декабря.

- Если лицо встало на учет в декабре, то первым НП для него станет период со дня регистрации по 31 декабря следующего года.

- При завершении деятельности конец НП совпадает с датой ликвидации.

- Аналогичные правила применяются и для квартальных НП, но значение имеет факт, создано ли лицо более или менее 10 дней до конца квартала.

- Если НП равен месяцу, отчитаться необходимо со дня создания по день окончания месяца либо с начала месяца по день ликвидации.

Правила не действуют в отношении патентной системы налогообложения и системы налогообложения в виде единого налога на вмененный доход (ЕНВД). Исключения имеются и для иностранных юрлиц.

Налоговый период код 34: что это и как использовать?

Коды периодов налоговой отчётности представляет собой особую цифровую кодировку, позволяющую быстро и точно установить время подачи отчётных данных. Чиновники предусмотрели индивидуальные обозначения – особую кодировку либо кодификацию. Мы подробно рассмотрим, что означает налоговый период код 34 и другие значения. Для всех типов фискального отчёта законодательство предусмотрело индивидуальную кодировку. Запомнить полный перечень значений непросто. По этой причине бухгалтеры иногда их путают. С учётом типа налоговой декларации один код иногда имеет несколько значений. Определённые цифры являются неизменными для разных видов фискальных документов.

Ключевое значение

Чтобы обозначить определённый временной интервал, в течение которого действует налоговая отчётность, используется особая кодификация. Этот код выступает в качестве 2-хзначного числа, к примеру, это может быть налоговый период код 34, 22 или какой-то другой.

Представленная кодификация удобно группирует отчёты по времени их создания. К примеру, данный код предоставляет возможность максимально быстро установить промежуток времени, в течение которого плательщик рассчитал и перечислил в бюджет налог.

Группы и статус плательщика не играют никакой роли при определении кода. Другими словами, налоговая служба в 2020 году утверждает коды персонально для каждой формы либо бланка отчёта, при этом величина взносов, налогов и тип плательщика на это не влияет. Эта кодировка используется организациями и индивидуальными предпринимателями, а также обычными гражданами и частными практиками.

Декларация по НДС

Подобный способ классификации действует по отношению к фискальной отчётности, её нужно подавать каждый квартал. К примеру, при заполнении форм отчётности по водному налогу либо ЕНВД следует обозначить подобные коды.

Отчёты по прибыли

Отчётность по прибыли классифицируется не так, как ежеквартальные формы. К примеру, декларация по прибыли должна быть заполнена нарастающим результатом с начала года.

Коды нужно установить так:

Налоговые периоды по налогу на прибыль

Налоговым периодом для сдачи «прибыльной» декларации устанавливается как календарный год, по итогам которого рассчитывается и перечисляется в бюджет подсчитанная сумма налога. То есть это период работы предприятия, начиная с 01 января и заканчивая 31 декабря текущего года. Кроме того, после сдачи «прибыльной» декларации предусмотрена уплата авансовых платежей по данному налогу.

В случае создания, ликвидации или реорганизации предприятия налоговый период сдачи «прибыльной» декларации будет зависеть от отработанного отрезка времени.

Создание предприятия:

- От даты его создания, то есть гос.регистрации до конца текущего года, например с 30 мая по 31 декабря;

- От даты его создания, гос.регистрации до конца следующего года, но только если регистрация предприятия происходила в декабре, например с 13 декабря прошлого года по 31.12, но уже текущего года.

Получите 267 видеоуроков по 1С бесплатно:

Ликвидация и реорганизация предприятия:

- От начала текущего года до дня завершения реорганизационных мероприятий или вовсе ликвидации, например с 01 января по 20 мая;

- От даты его создания (гос.регистрации) до дня его ликвидации или реорганизации. Например, 18 февраля и 17 октября текущего года – для предприятий созданных и ликвидированных или реорганизованных в течение календарного года; с 25 декабря текущего года до 18 июня следующего – для предприятий созданных в декабре и ликвидированных или реорганизованных до конца следующего года.

Декларация по налогу на прибыль за 1 квартал 2020 года при уплате только ежеквартальных авансовых платежей

Срок предоставления налоговой декларации в соответствии с

п. 3 ст. 289 НК РФ — не позднее 28 календарных дней со дня

окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной

прибыли, представляют налоговые декларации не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление

налога.

Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ или актом Президента РФ выходным,

нерабочим праздничным и (или) нерабочим днем, днем окончания срока считается ближайший следующий за ним рабочий день

(п. 7 ст. 6.1 НК РФ).

Постановлением Правительства РФ от 02.04.2020 № 409 установленный НК РФ срок представления налоговой декларации продлен на три месяца

(п. 3 Постановления № 409).

Декларация представляется по форме, утвержденной

приказом ФНС России от 23.09.2019 № ММВ-7-3/475@.

Для составления декларации в «1С:Бухгалтерии 8» предназначен регламентированный отчет «Декларация по налогу на прибыль».

Составление декларации в программе рассмотрим на следующем примере.

Пример

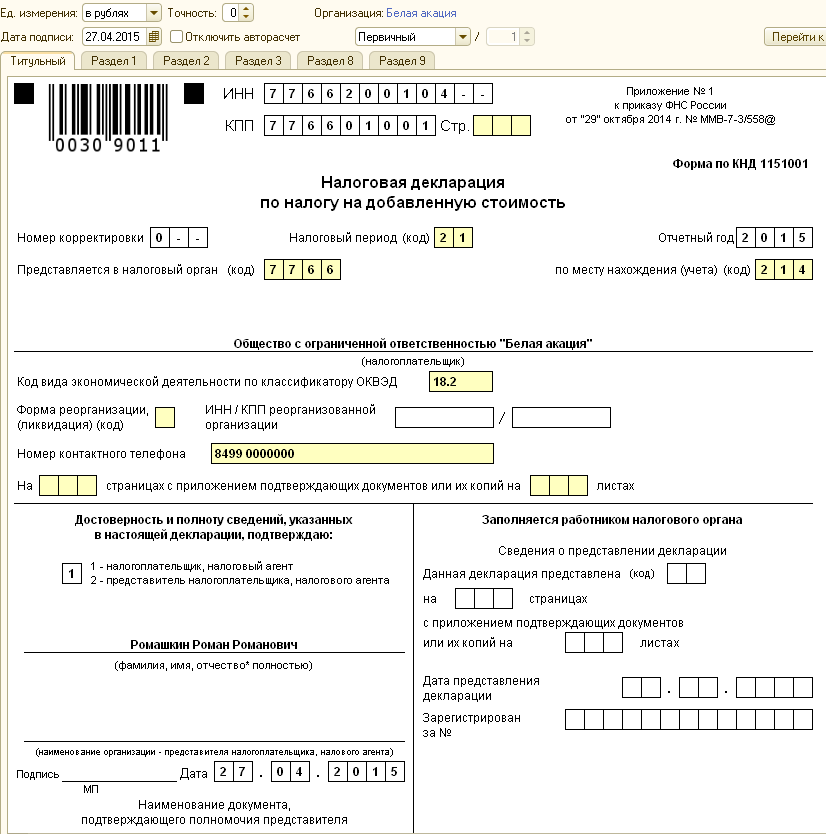

Организация ООО «Белая акация» зарегистрирована в г. Москве, находится на общей системе налогообложения.

В отчетном периоде организация по месту своего нахождения осуществляла следующие виды деятельности: производство

продукции, оказание услуг, оптовую продажу товаров.

По деятельности одного из подразделений, не выделенного на отдельный баланс, расположенного в г. Люберцы, организация

уплачивает единый налог на вмененный доход.

Доходы организации за отчетный период составили 5 593 974,00 руб., из них:

- доходы от реализации — 5 205 000,00 руб., в том числе:

- по видам деятельности, облагаемым налогом на прибыль, в сумме 4 005 000, 00 руб.;

- по виду деятельности, по которому уплачивается ЕНВД, в сумме 1 200 000, 00 руб.

- внереализационные доходы в сумме 388 974,00 руб.

Расходы организации за отчетный период составили 3 793 734,00 руб., из них:

- расходы, связанные с производством и реализацией, в сумме 3 375 783,00 руб., в том числе:

- по видам деятельности, облагаемым налогом на прибыль, в сумме 2 999 539,00 руб.;

- по виду деятельности, по которому уплачивается ЕНВД, в сумме 376 244,00 руб.;

- внереализационные расходы в сумме 417 951,00 руб.

По капитальным вложениям в основные средства организация воспользовалась правом на применение амортизационной премии

в размере 30% первоначальной стоимости. Сумма амортизационной премии составила 15 000 руб.

Составление декларации в «1С:Бухгалтерии 8» (редакция 2.0)

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения на контрольные соотношения

- Отправка декларации в налоговый орган

- Печать декларации, выгрузка в файл

Составление декларации в «1С:Бухгалтерии 8» (редакция 3.0)

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения на контрольные соотношения

- Отправка декларации в налоговый орган

- Печать декларации, выгрузка в файл

Какие уведомления и отчёты нужно подать в январе

В январе кроме традиционной отчетности компании подают большое количество уведомлений: о смене налогового режима, объекта налогообложения или порядка уплаты НДФЛ. Такие уведомления безопаснее подавать до 30 декабря 2022 года, однако из-за праздничных дней сроки сдвинулись. Последний день для подачи уведомлений — 9 января 2023 года.

|

Срок |

Вид отчета |

Кто сдает |

|

до 9 января |

Уведомление о выборе ответственного подразделения по НДФЛ |

Организации, у которых несколько обособленных подразделений в одном муниципальном образовании, чтобы перечислять НДФЛ в одну инспекцию с 2023 года |

|

Уведомление о переходе на уплату НДФЛ с фиксированной прибыли КИК |

Контролирующие лица, которые решили изменить порядок уплаты НДФЛ с прибыли КИК |

|

|

Уведомление о переходе на УСН |

Организации и ИП, которые хотят применять УСН с 2023 года |

|

|

Уведомление об изменении объекта налогообложения с 2023 года |

Организации и ИП, которые хотят сменить объект налогообложения с 2023 года |

|

|

Уведомление о переходе на АУСН |

Организации и ИП, которые хотят применять АУСН с 2023 года |

|

|

Уведомление об отказе от АУСН через личный кабинет налогоплательщика |

Организации и ИП, которые решили отказаться от применения АУСН с 2023 года |

|

|

Уведомление о переходе на ЕСХН |

Сельскохозяйственные товаропроизводители, которые решили перейти на ЕСХН с 2023 года |

|

|

Уведомление о выборе обособленного подразделения на 2023 год |

Организации, у которых есть несколько обособленных подразделений в одном субъекте |

|

|

Декларация по НДПИ за ноябрь 2022 года |

Пользователи недр |

|

|

до 16 января |

СЗВ-М за декабрь 2022 года |

Все работодатели |

|

СЗВ-ТД за декабрь 2022 года |

Работодатели, если сотрудник переведен на другую постоянную работу или подал заявление о выборе формы трудовой книжки, а также при переименовании организации |

|

|

Уведомление об отказе от УСН |

Организации и ИП, которые решили перейти на ОСНО с 2023 года |

|

|

Уведомление об отказе от применения ЕСХН |

Сельскохозяйственные товаропроизводители, которые решили отказаться от ЕСХН с 2023 года |

|

|

до 20 января |

4-ФСС за 2022 год на бумаге |

Все работодатели |

|

ДСВ-3 за IV квартал 2022 года |

Работодатели, которые удерживают из зарплаты сотрудников и перечисляют в ПФР дополнительные страховые взносы на накопительную пенсию |

|

|

Журнал учета счетов-фактур за IV квартал 2022 года |

Посредники, которые освобождены от уплаты НДС и не являются налоговыми агентами по этому налогу |

|

|

Единая упрощенная налоговая декларация за 2022 год |

Организации и ИП, которые не ведут деятельность. |

|

|

до 25 января |

РСВ за 2022 год |

Все страхователи |

|

4-ФСС за 2022 год в электронном виде |

Все работодатели |

|

|

Декларация по НДС за IV квартал 2022 года |

Плательщики НДС и налоговые агенты |

|

|

Отчет об операциях с прослеживаемыми товарами за IV квартал 2022 года |

Организации и ИП, которые проводили операции с прослеживаемыми товарами |

|

|

Декларация по водному налогу за IV квартал 2022 года |

Плательщики водного налога |

|

|

Декларация по НДПИ за декабрь 2022 года |

Пользователи недр |

|

|

Уведомление об НДФЛ, удержанном с 1 по 22 января 2023 года |

Все налоговые агенты по НДФЛ |

|

|

до 30 января |

Отчет по счетам за границей и иностранным электронным кошелькам за IV квартал 2022 года |

Резиденты — юридические лица и ИП |

Отчеты по заработной плате, страховым взносам и удержанным налогам предусматривают индивидуальную кодировку.

Для отчета 6-НДФЛ предусмотрен отдельный отчетный период — код 90, который обозначает год перед реорганизацией и(или) ликвидацией отчитывающейся компании. Аналогичный шифр используйте для составления единого расчета по страховым взносам.

Общие значения для зарплатных отчетов:

- налоговый период 21 — первые три месяца года: январь, февраль, март;

- налоговый период 31 — 1 полугодие или первые 6 месяцев нарастающим итогом;

- шифр 33 — 9 месяцев с начала года;

- налоговый период 34 (это какой квартал?) — это полный календарный год, или 12 месяцев с января по декабрь.

Стоит отметить, что налоговый отчетный период 34 практически во всех типах отчетных форм в ФНС обозначает полный календарный год (январь-декабрь). Причем статус и категория налогоплательщика не играет никакой роли. То есть шифр обязаны применять и организации (юридические лица), и индивидуальные предприниматели, и простые граждане при составлении декларации 3-НДФЛ и иных форм фискальных отчетов и деклараций

Обратите внимание, что налоговый период 34 в декларации по транспортному налогу, по УСН, единому расчету по страховым взносам и так далее — везде год

https://youtube.com/watch?v=jju66M9sR7Q

Код налогового периода в декларации по налогу на прибыль

Налог на прибыль обязует своих налогоплательщиков предоставлять декларации, которые отображают состояние их финансового результата – размера полученной прибыли. В данной статье рассмотрим как отразить код налогового периода в декларации по налогу на прибыль.

Отчетные периоды «прибыльной» декларации и сроки ее подачи

Основательный расчет по налогу на прибыль осуществляется по итогам года, однако налоговым кодексом предусмотрено осуществление авансовых платежей:

- Ежеквартально;

- Ежемесячно, сумма налога рассчитывается из фактически полученной прибыли.

Проведение авансовых платежей влечет за собой предоставление периодической отчетности, которая составляется с нарастающим итогом:

- Первый квартал;

- Полугодие;

- Девять месяцев;

- Год;

- Ежемесячно (один месяц, два, три и так далее).

При подаче отчета по налогу на прибыль потенциальный налогоплательщик обязан указать соответствующий код налогового периода, порядок применения которых регламентируется приказом Федеральной налоговой службы № ММВ-7-3/600.

Если квартальный доход предприятия не достигает 15 миллионного рубежа, то отчетным периодом будет квартал.

Если же данный лимит превышен, то организация обязана перейти на «месячную» схему отчетности по данному налогу, соответственно и на ежемесячную форму уплаты авансовых платежей.

Такой переход осуществляется либо с начала последующего налогового периода или по инициативе налогоплательщика.

Получите 267 видеоуроков по 1С бесплатно:

Отчетный период – квартал:

- До 28 апреля — за первый квартал;

- До 28 июля — за первое полугодие;

- До 28 октября — за 9 месяцев;

- До 28 марта — за год.

Отчетный период – месяц:

До 28 числа месяца, следующим за прошедшим.

По итогам годовой декларации налогоплательщик обязан рассчитаться также до 28 марта следующего года, при этом перенос срока оплаты на другой рабочий день не предусмотрен.

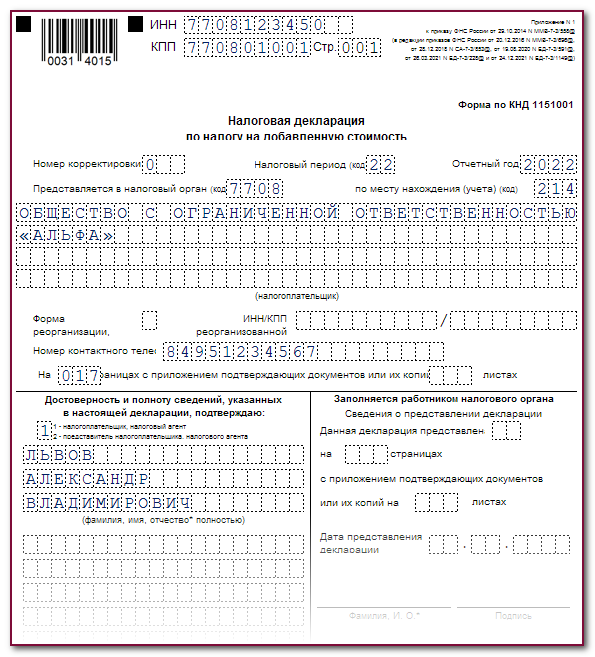

При формировании отчета по налогу на «чистую» прибыль необходимо указывать код налогового отчетного периода, за который сдается данная декларация. Данные требования регламентируются приказом Федеральной налоговой службой № ММВ-7-3/600 от 26.11. 2014г. Код отчетного периода указывается на титульном листе самой декларации, как изображено на рисунке ниже:

В таблице представлена кодировка налоговых периодов, которая утверждена вышеупомянутым приказом:

| Код | Наименование кодированного периода |

| Для «прибыльных» деклараций, которые сдаются налогоплательщиками по консолидированной группе (КГН) ежеквартально: | |

| 13141516 | — первый квартал;— полугодие;— девять мес.;— год по КГН. |

| Для «прибыльных» деклараций, которые имеют ежеквартальный отчетный период: | |

| 21313334 | — первый квартал;— полугодие;— девять мес.;— год соответственно. |

| Для «прибыльных» деклараций, у которых отчетный период месяц: | |

| 353637383940414243444546 | — один мес.;— два мес.;— три мес.;— четыре мес.;— пять мес.;— шесть мес.;— семь мес.;— восемь мес.;— девять мес.;— десять мес.;— одиннадцать мес.;— двенадцать мес.; |

| 50 | Для «прибыльных» декларации реорганизованных (ликвидированных) организаций, у которых последний налоговый период |

| Для «прибыльных» деклараций, которые сдаются налогоплательщиками по консолидированной группе (КГН) ежемесячно: | |

| 575859606162636465666768 | — один мес.;— два мес.;— три мес.;— четыре мес.;— пять мес.;— шесть мес.;— семь мес.;— восемь мес.;— девять мес.;— десять мес.;— одиннадцать мес.;— двенадцать мес.; |