Налог на прибыль: пример расчета для чайников

Большинство вопросов у новых бухгалтеров вызывает налог на прибыль. Пример расчета для чайников покажет, как правильно рассчитать налог на прибыль? Рассмотрим, какие доходы и расходы стоит учитывать при расчете налога на прибыль, как правильно определить налоговую базу и какие ставки налога использовать?

Активировать пробный доступ к журналу “РНК” или подписаться со скидкой

А вы являетесь плательщиком налога на прибыль?

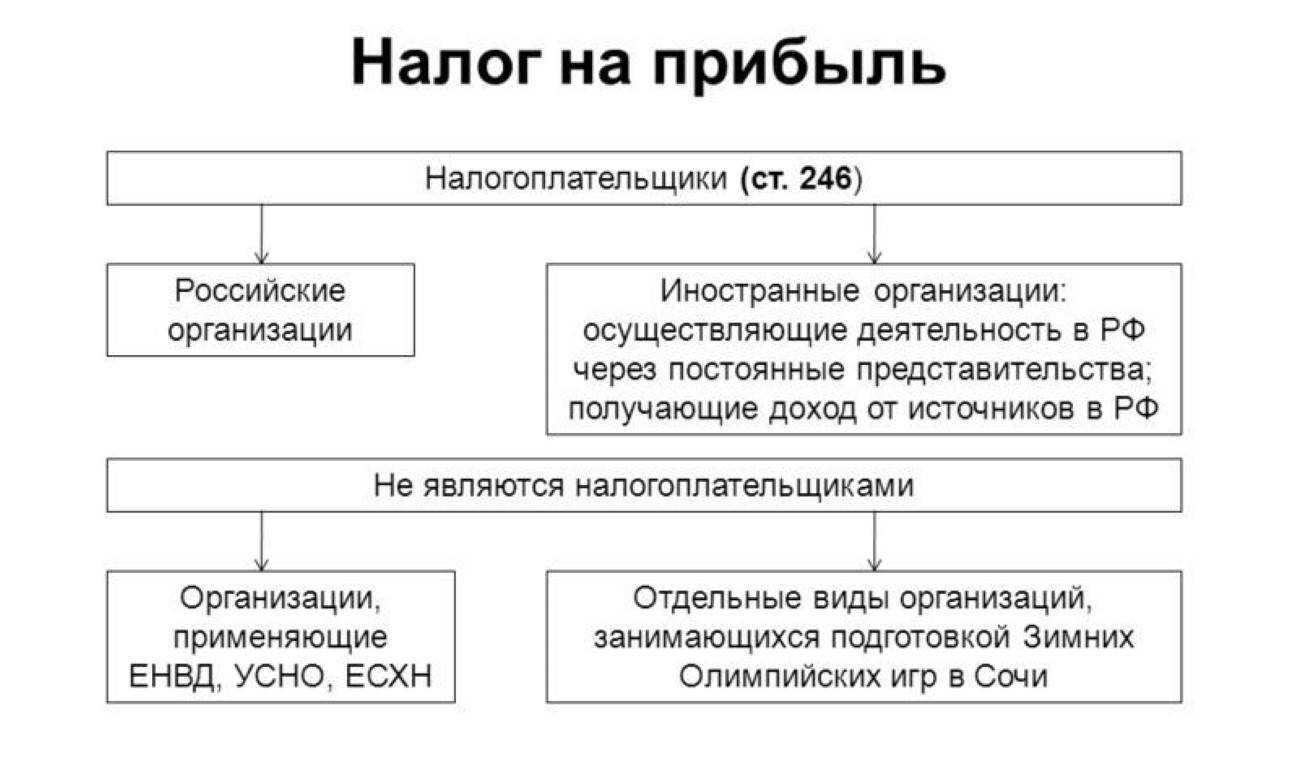

Для начала определим, что такое налог на прибыль и кто его платит?

Налог на прибыль – это процент от разницы между доходами и расходами организации. Плательщиками являются все российские и иностранные юридические лица на общей системе налогообложения за исключением тех, которые применяют какой – либо специальный режим налогообложения.

Налоговая база и ставки налога

Теперь определим, что нам необходимо знать для того, чтобы рассмотреть пример расчета налога на прибыль для чайников.

Это разница между доходами и расходами плательщика.

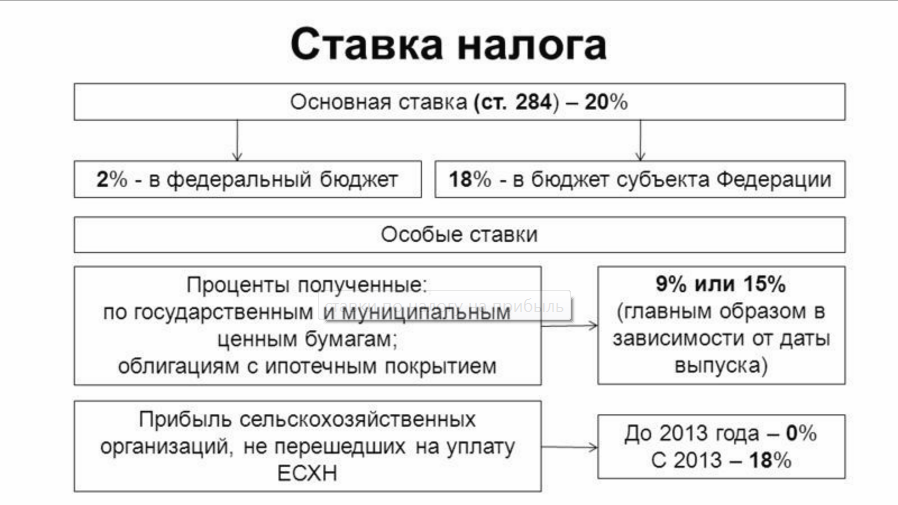

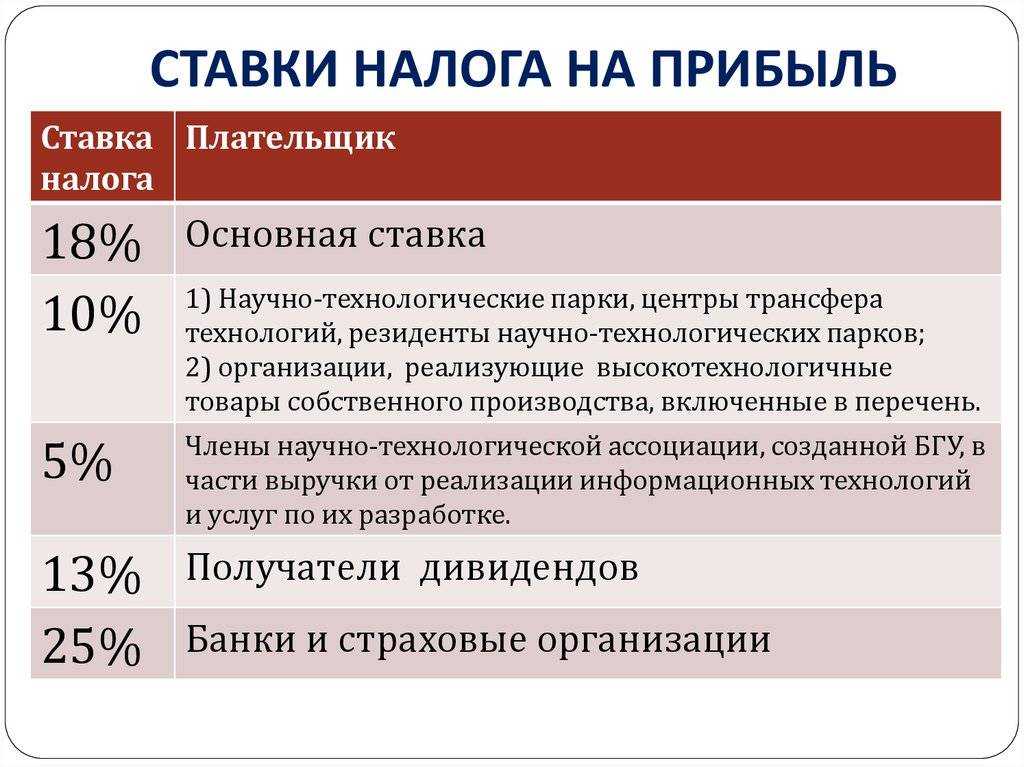

Это ставка, по который вы будете считать налог на прибыль. Общая ставка налога на прибыль 20%:

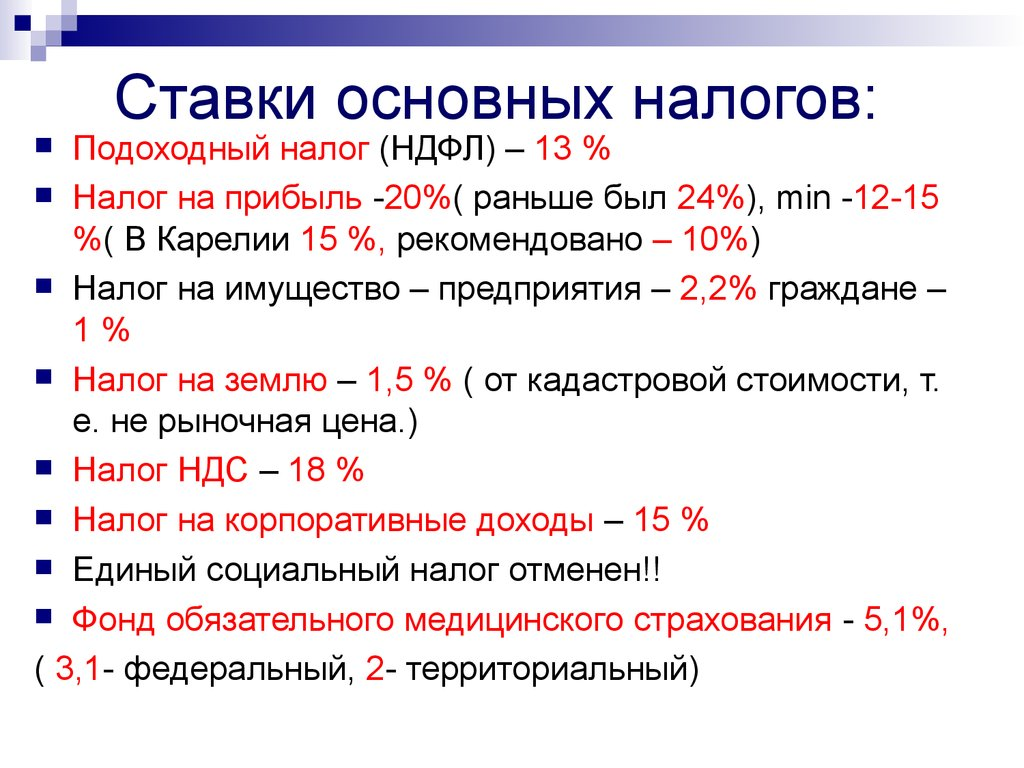

- 2% зачисляются в федеральный бюджет,

- 18% — в бюджет региона.

Региональные власти имеют право снизить ставку налога в своей доле по отдельным видам деятельности, но не ниже 13,5 %.

Существуют так же специальные ставки налога. Налог по таким ставкам уплачивают в федеральный бюджет в полном объеме.

Как рассчитать налог на прибыль. Пример расчета для чайников на цифрах

Мы выяснили, кто и по каким ставкам платит налог на прибыль, а теперь рассмотрим, как посчитать налог на прибыль. Пример расчета для чайников в этом поможет.

Формула для расчета налога на прибыль выглядит следующим образом:

Налог на прибыль = Налоговая база * 20%

Доходы-Расходы = Налоговая база

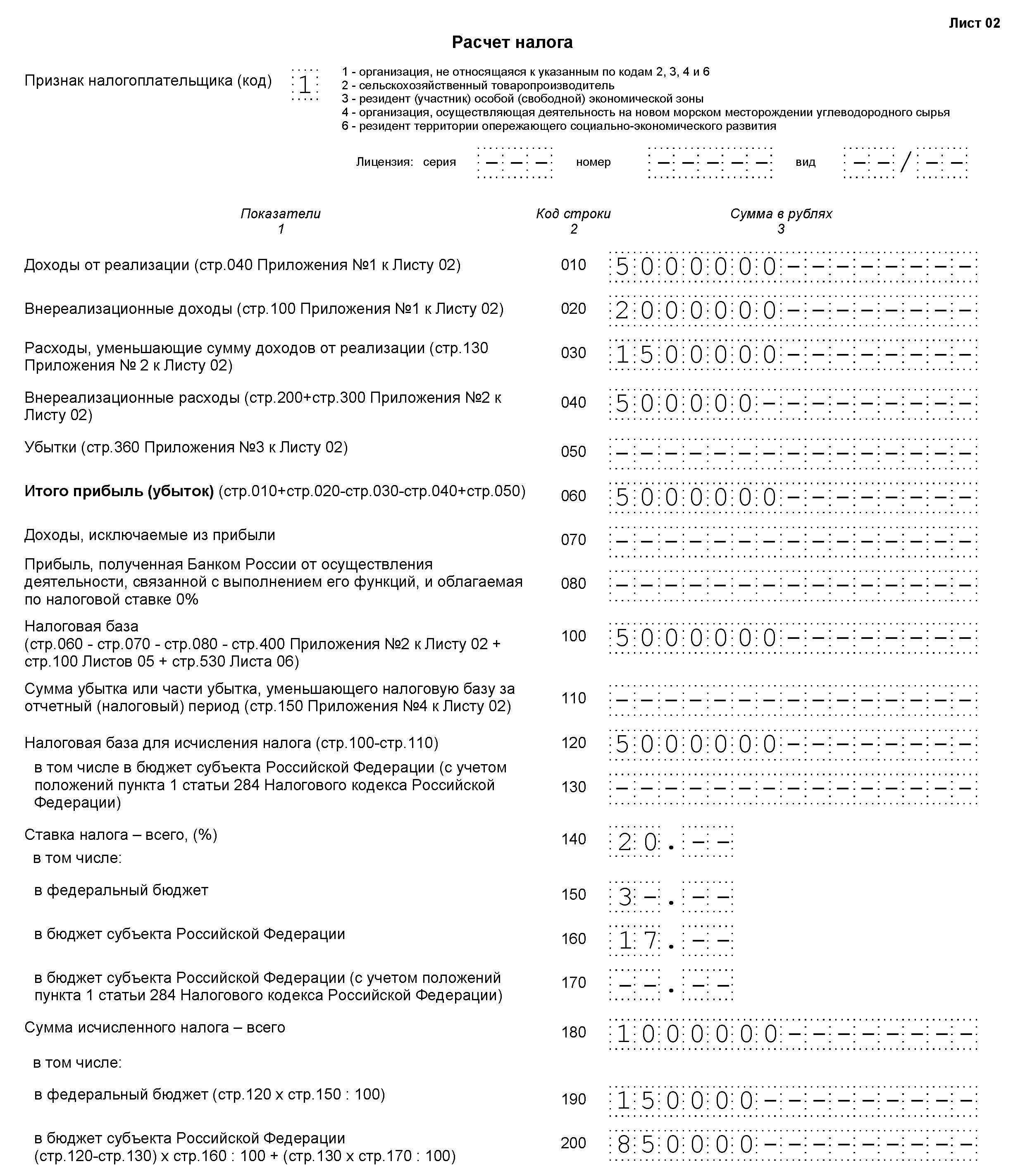

Пример №1

ООО «Аврора» получила доходов за год 10 000 000 рублей, расходы фирмы составили 8 600 000 рублей. Таким образом, налогооблагаемая база равна 10 000 000 руб.- 8 600 000 руб.=1 400 000 руб. – с этой суммы и взимается налог на прибыль.

Федеральный бюджет 2%

1 400 000 руб. * 2% = 28 000 руб.

Региональный бюджет 18% (или ставка, установленная местными органами власти, но не ниже 13,5%)

1 400 000 руб. * 18% = 252 000 руб.

Таким образом, налог на прибыль всего к уплате в бюджеты всех уровней составляет 280 000 рублей.

Проверка: 1 400 000 руб. * 20% = 280 000 руб.

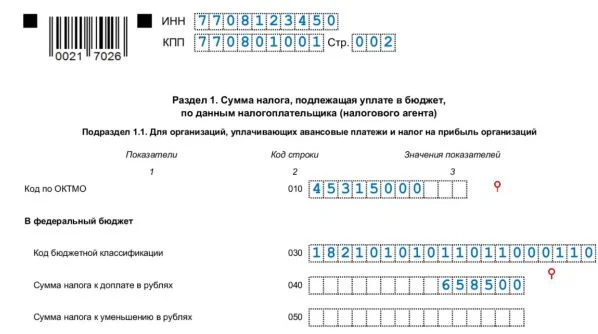

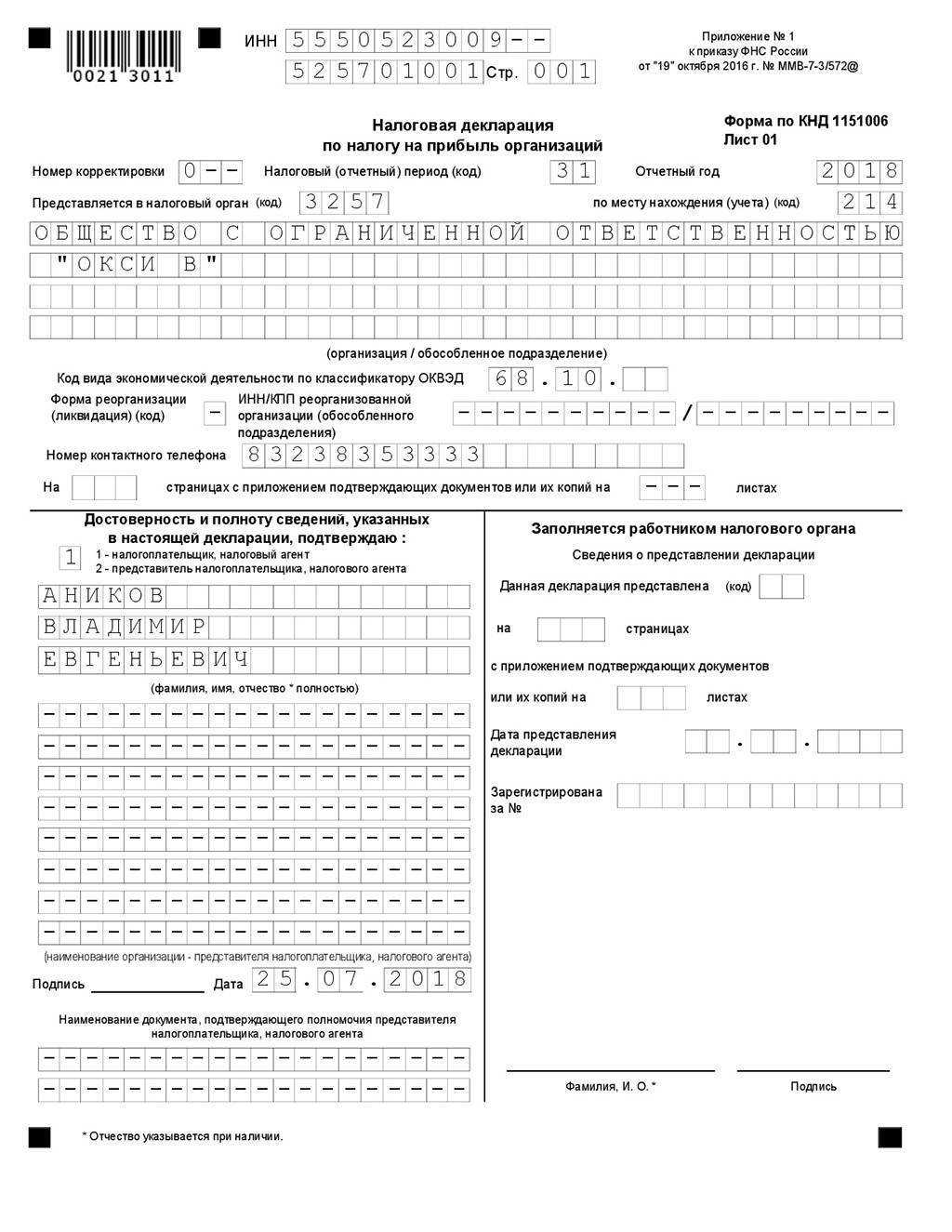

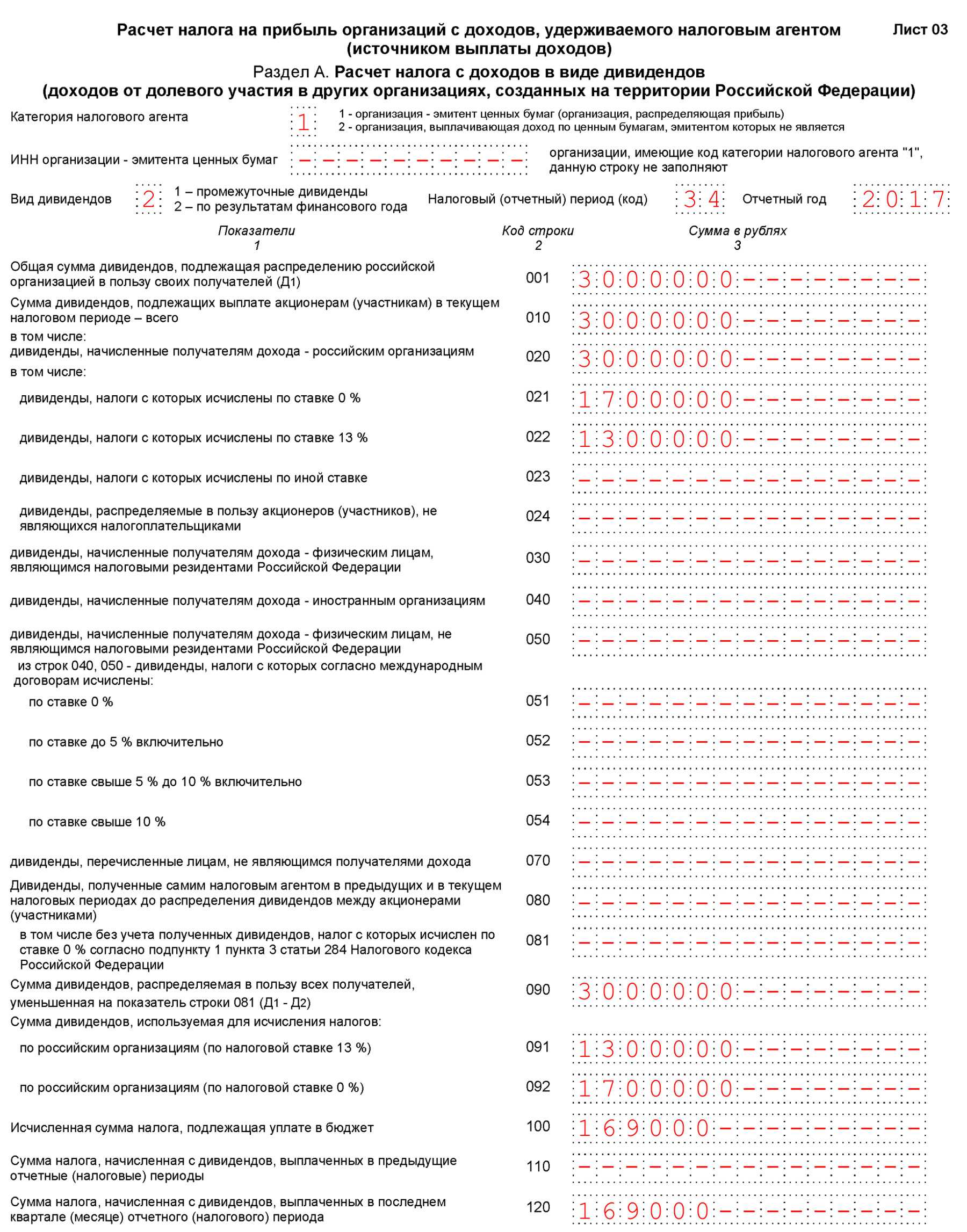

В декларации по налогу на прибыль это будет выглядеть так:

Будет полезно:

Расходы при расчете налога, пример расчета налога на прибыль для чайников.

Если с учетом доходов, как правило, не возникает проблем, то при учете расходов могут возникнуть вопросы.

Давайте посмотрим какие расходы организация может учесть при расчете налога на прибыль. Расходы при этом должны быть экономически обоснованными, что необходимо будет доказать, если возникнут вопросы, а также должны быть правильно оформлены все первичные документы, на основании которых эти расходы учитываются.

Считаем расходы: пример для чайников №2

ООО «Аврора» является производителем текстиля. Давайте рассчитаем налог на прибыль за 1 квартал 2017 года при следующих данных:

Организация реализовала продукции на 4 130 000 руб. (с НДС), получила процентный займ от партнеров на сумму 600 000 руб. Фирма получила на расчетный счет возврат выданного ранее займа в сумме 1 000 000 руб. и проценты за пользование займом в сумме 160 000 руб. Уплатила проценты за пользование займом в размере 25 000 рубй. Использовала во втором квартале сырья на сумму 300 000 руб. Зарплата рабочим выплачена в сумме 150 000 руб., страховые взносы уплачены в сумме 60 000 руб. Амортизация составила 45 000 руб. Убыток прошлого года в размере 240 000 руб. организация планирует учесть при расчете налога в 2016 году.

Посчитаем доходы ООО «Аврора» в 1 квартале 2017 года.

3 500 000 руб. + 160 000 руб. = 3 660 000 руб.

3 500 000 руб. – это сумма реализации продукции без НДС, 160 000 руб. – это внереализационный доход, больше организация в доходы ничего не включает. Так как займы и кредиты доходом не являются.

Посчитаем расходы ООО «Аврора» в 1 квартале 2017 года.

25 000 руб. + 300 000 руб. + 150 000 руб. + 60 000 руб. + 45 000 руб. = 580 000 руб.

Налоговая база составит:

3 660 000 руб. – 580 000 руб. – 240 000 руб. = 2 840 000 руб.

Весь доход минус расход и минус убыток прошлого года.

Налог на прибыль к уплате за первый квартал 2016 года составит:

2 840 000 руб. *20% = 568 000 руб., из них

2 % это 56 800 руб. в федеральный бюджет

18% это 511 200 руб. в бюджет региона

Подведем итоги

Налог на прибыль, пожалуй, самый сложный и интересный из всех налогов. Мы выяснили, как определить налоговую базу, какая ставка применяется и по какой формуле налог рассчитывается на примере расчета понятном даже для чайников.

Формула расчета налога на прибыль

Как понятно из рассказанной ранее информации, форма расчета налога на прибыль будет зависеть от конкретной системы налогообложения, а также других обстоятельств, которые характеризуют организацию. Рассмотрим на примере.

Как рассчитать налог на прибыль по формуле

Вы представляете компанию, находящуюся на общей системе налогообложения. Общая система налогообложения – система, на которой фирма обязана вести бухучет в полном размере, при этом исполняя обязательства по выплатам в бюджет всех общих налогов:

- добавочной стоимости;

- на прибыль;

- имущественного;

- единый социальный или взносы в страховые фонды.

Пример. За прошедшие 12 месяцев работы ваша компания получила 4,5 миллиона рублей, при этом затраты составили 2,7 миллиона. Как вы уже поняли, в данной ситуации налог будет исчисляться из разницы указанных сумм, то есть дохода и расхода – чистой прибыли. Посчитаем ее.

4, 5 – 2,7 = 1,8 или 1 миллион 800 тысяч единиц российской валюты. Представим, что в субъекте РФ, который является местом ведения деятельности вашей конторы, основная ставка является региональной и составляет стандартных 17%, то получается, что вы заплатите в местную казну следующую сумму:

1 800 000 * 17% = 306 тысяч рублей

Федеральная же казна получит оставшиеся три процента, то есть сумму:

1 800 000*3% = 54 тысячи рублей

Когда региональная ставка понизилась до минимальных 13,5%, вы будете отдавать следующие суммы. Для региона выплата составит:

1 800 000*13,5% = 243 тысячи рублей

Для федеральной казны останутся все те же 54 тысячи рублей.

Как видите, сумма, отчисляющаяся в федеральный бюджет, остается неизменной. Ее платить нужно в любом случае, независимо от того, как меняется ставка по местному налогообложению. Отдается данный налог посредством авансовых выплат ежемесячно или раз в три месяца, и потом в конце года. Каждый квартал перечислять выплаты имеют право фирмы, которые не получают более 15000000 за три месяца весь предыдущий год.

Другие организации вынуждены платить каждый месяц. Авансы трехмесячные рассчитываются согласно прибыли фактически полученной, а помесячные – согласно предполагаемой к получению. Прогнозировать последнюю позволяют полученные за аналогичный временной отрезок в прошлом средства.

Обязанность по уплате квартальных авансовых платежей

Предприятие имеет право внести авансовые платежи ежеквартально. Для ряда организаций предусмотрен только ежеквартальный платеж налога. В соответствии с п. 3 ст. 286 НК РФ квартальные платежи вносят организации:

- Имеющие выручку в течение 4 предшествующих кварталов не выше в среднем 15 млн рублей за каждый квартал. Под предшествующими кварталами понимают периоды, последовательно следующие один за другим.

- Некоммерческие организации, не получающие доход от ведения деятельности.

- Иностранные компании, имеющие в РФ официальные представительства.

- Организации, финансируемые из бюджета (исключая музейную, театральную, концертную деятельность при условии отсутствия поступлений от предпринимательства). Простые товарищества, инвесторы и прочие, поименованные в закрытом перечне.

Вновь зарегистрированные предприятия уплачивают ежеквартальные платежи до момента, пока с даты регистрации не прошел полный квартал. Далее субъект должен проанализировать размер выручки. Предприятия имеют право исчислять налог ежеквартально до достижения предельной суммы выручки в размере 5 млн рублей в месяц или 15 млн рублей за квартал. После превышения суммы организации вносят суммы ежемесячно со следующего месяца.

Формула и пример расчета

Для расчета налога на прибыль (НПР) применяется простая формула:

где Нб — налоговая база, а Нс — налоговая ставка. Основная налоговая ставка составляет суммарно 20%: 3% — в федеральную казну и 17% — в бюджет региона.

Наиболее важно определить правильно налоговую базу. Нб = доходы – расходы

Нб = доходы – расходы.

- Признание доходов регламентируется статьями НК РФ: 249, 250, 251.

- Признание расходов регламентируется статьями НК РФ: 253, 265, 270.

В них указан перечень доходов и расходов от реализации, а также внереализационного характера, включаемых в налоговую базу; перечислены затраты и поступления, не учитываемые при подсчете налоговой базы.

Пример: пусть доходы от продажи собственной продукции с НДС 20% составили 2160000 руб. Кроме того, получено арендных платежей на сумму 360 000 руб., в том числе НДС 20%. Расходы на производство составили 800000 руб. Заработная плата с отчислениями взносов составила 200000 руб. Амортизационные отчисления — 30000 руб. Рассчитаем налоговую базу.

- 2160000 / 1,2 = 1800000 руб. (без НДС) – от реализации своей продукции.

- 360 000 / 1,2 = 300000 руб. (без НДС) – от аренды помещения.

Всего доходов (1800000 + 300000) = 2100000 руб. Расходы: 800000 + 200000 + 30000 = 1030000 руб.

Нб = 2100000 – 1030000 = 1070000 руб. Налог на прибыль (НПР): В федеральный бюджет — 1070000 * 3% = 32100 руб. В региональный бюджет — 1070000 * 17% = 181900 руб. Итого: 181900 + 32100 = 214000 руб.

Можно воспользоваться расчетом по бухгалтерским данным. В общем случае формула расчета текущего налога на прибыль выглядит так: НПР = +/- Условный расход (доход) +/- разница ПНР и ПНД +/- Изменение ОНА +/- Изменение ОНО. Рассмотрим смысл формулы, используя пояснения и расчеты.

Основа равенства – это условный расход по налогу на прибыль. Исчисляется умножением прибыли до налогообложения на ставку налога (если получен убыток, имеется в виду условный доход).

Пусть по данным бухгалтерского учета прибыль до налогообложения — 1500000 рублей. Условный расход будет равен 1500000*20% = 300000 руб. (берется со знаком +).

Постоянный налоговый доход (ПНД, берется со знаком -) и постоянный налоговый расход (ПНР, берется со знаком +) – такими терминами заменены прежние – «постоянные налоговые активы» (ПНА) и «постоянные налоговые обязательства» (ПНО).

Пусть сумма ПНД и ПНР за период + 3000 руб. Размер этого показателя для формулы 3000 * 20% = 600 руб.

Аналогично рассчитываются и изменения по отложенным налоговым активам, обязательствам. Увеличение отложенных активов (ОНА) берется со знаком +, поскольку налог текущего периода они увеличивают. Увеличение отложенных налоговых обязательств (ОНО), напротив, уменьшают текущий налог и учитывается как отрицательное.

Соответственно, уменьшение ОНА по периоду берется со знаком минус, а уменьшение ОНО – с плюсом. Пусть бухгалтерские расчеты показывают суммарно временную разницу ОНА за период + 6000 руб. По ОНО данных нет. В расчет добавится еще 6000*20% = 1200 руб. НПР = 300000 + 600 + 1200 = 301800 руб. – сумма текущего налога на прибыль.

На заметку! Региональные власти могут ввести пониженные ставки для соответствующей части налога. Могут применяться льготные ставки для некоторых налогоплательщиков, прочие ставки (от 9 до 30% для отдельных видов операций и плательщиков).

Методы учета доходов и расходов

Порядок учета доходов и расходов в том или ином периоде определяется двумя методами:

- Метод начисления. Доходы и расходы признаются в том периоде, в котором они были произведены, вне зависимости от даты оплаты и поступления средств.

- Кассовый метод. Доходы и расходы признаются в том периоде, в котором прошла оплата расходов или были получены средства (имущество, имущественные права). Организации могут применять этот метод при условии, что за четыре предыдущих квартала выручка не превышала миллиона за каждый квартал (в сумме 4 млн. руб. за 4 квартала).

Примечание: организация может применять только один из указанных методов, комбинирование (например, для доходов один метод, а для расходов другой) не допускается.

Более подробно о методах ведения учета доходов и расходов по налогу на прибыль можно узнать из ст. 271-273 НК РФ.

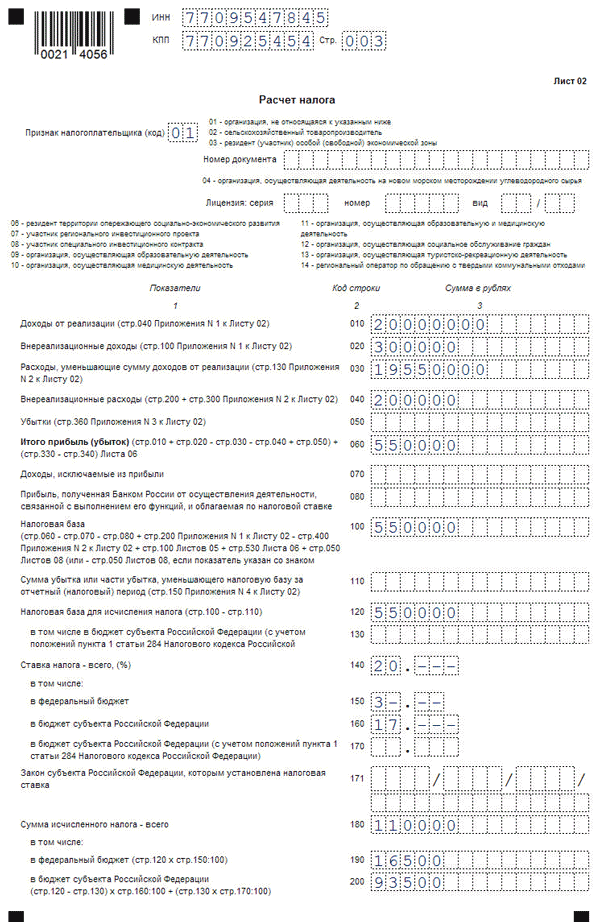

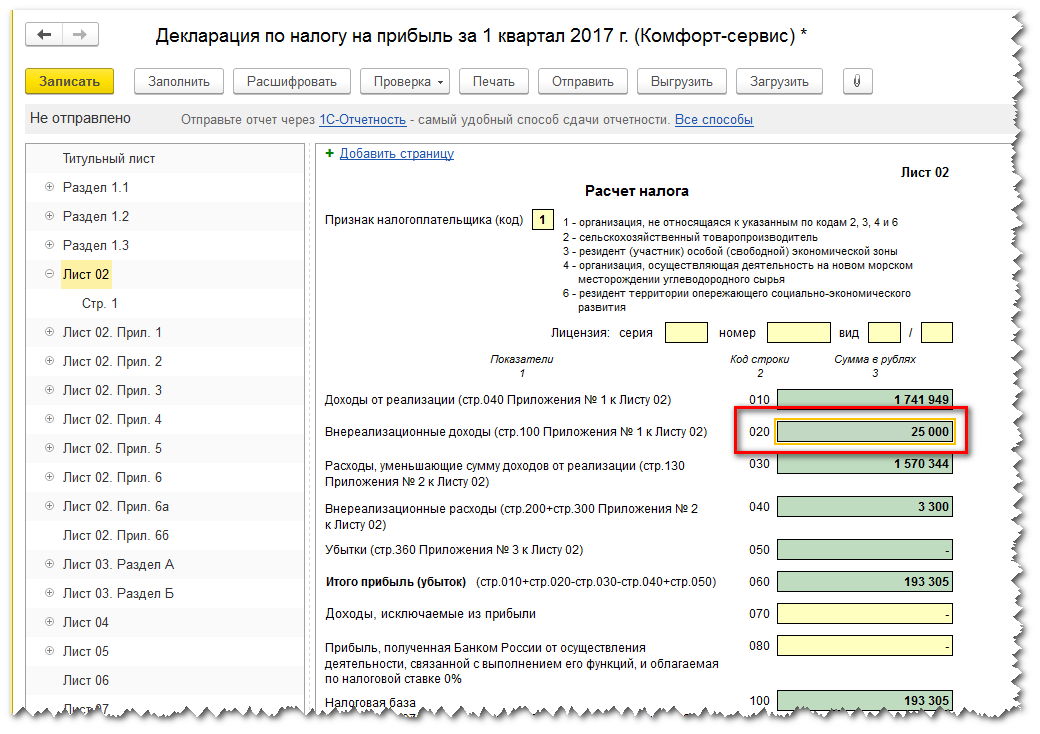

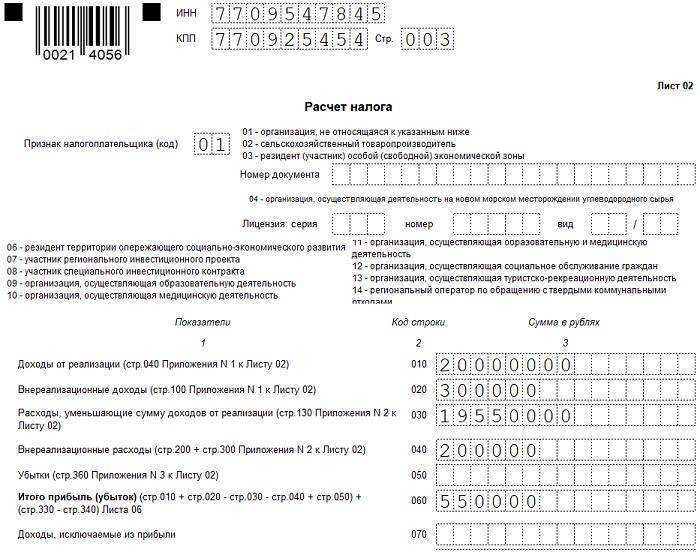

Лист 02 Расчет налога на прибыль и авансовых платежей

Пострадавшие от коронавируса организации освобождены от авансовых платежей по налогу на прибыль в части платежей за II квартал 2020 (Федеральный закон от 08.06.2020 N 172-ФЗ).

Рассмотрим пошаговое заполнение Листа 02 декларации в части расчета налога на прибыль за 9 месяцев и суммы ежемесячных авансовых платежей на два следующих квартала.

Шаг 1. Определите сумму налога на прибыль за 9 месяцев (стр. 180-200)

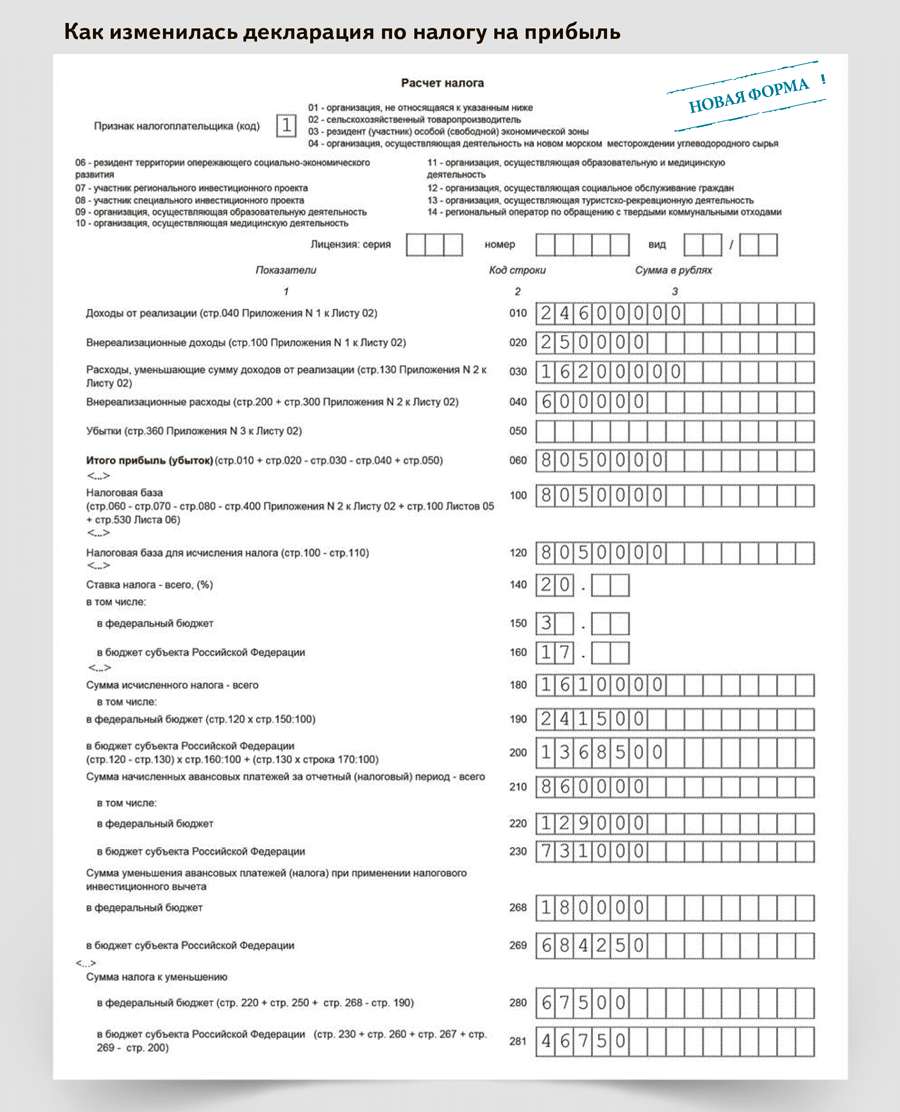

Сумма налога на прибыль в 1С рассчитывается автоматически исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверьте расчет за 9 месяцев по формуле:

В нашем примере сумма налога на прибыль (стр. 180) — 5 400 000 х 20% = 1 080 000 руб., в т. ч.:

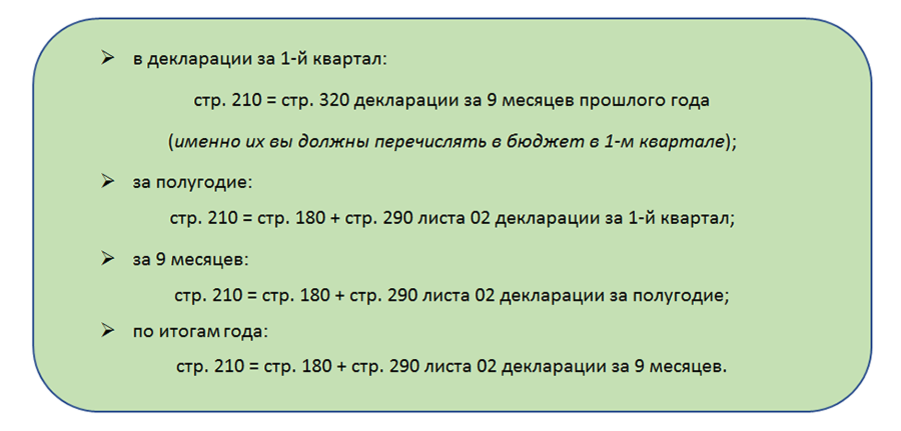

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна уплатить за период 9 месяцев, необходимо указать в стр. 210 (220, 230) в 1С вручную, т. к. они рассчитываются по данным декларации за I полугодие текущего года и состоят из:

В строки 220, 230 в декларации за 9 месяцев вручную введите суммы, рассчитанные по формуле:

В нашем примере сумма начисленных авансовых платежей с начала года составляет:

Рассчитанные суммы указывают в стр. 210 (220, 230) декларации за 9 месяцев.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации в 1С будут заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за 9 месяцев данные строки заполнятся следующим образом:

Еще одна особенность программы: строка 265 не заполняется автоматически при наличии кредитового сальдо по счету 68.13 «Торговый сбор» на дату подписания декларации по налогу на прибыль.

В 1С в декларации за 9 месяцев в строке 266 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I полугодие, т. е. это оборот:

В нашем примере сумма в стр. 266 равна 60 000 руб.

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за 9 месяцев, т.е. это оборот:

В нашем примере стр. 267 равна 90 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь сравним, что получилось больше: фактические суммы налога, исчисленные по результатам 9 месяцев (стр. 190, 200), или начисленные авансы, которые Организация обязана уплатить в этом периоде (стр. 220, 230) с учетом торгового сбора (стр. 267), рассчитанные по итогам декларации за I полугодие.

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 162 000 руб.) больше стр. 220 (сумма 138 000 руб.), следовательно, налог в федеральный бюджет по итогам 9 месяцев будет к доплате:

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 918 000 руб.) больше суммы строк 230 и 267 (812 000 = 722 000 + 90 000), следовательно, сумма налога в бюджет субъекта РФ по итогам 9 месяцев будет к доплате:

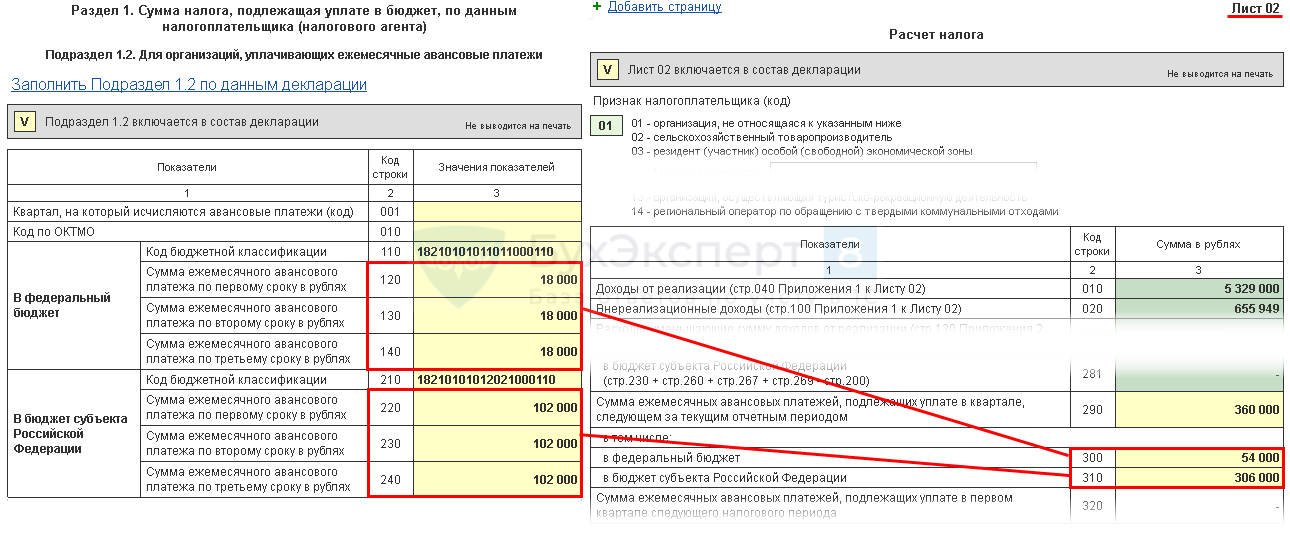

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам 9 месяцев рассчитать авансы, подлежащие уплате в:

Авансовые платежи I квартала следующего налогового периода, как правило, равны рассчитанным авансовым платежам IV квартала текущего года (п. 5.14 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС РФ от 23.09.2019 N ММВ-7-3/475@, далее — Порядок заполнения декларации по налогу на прибыль).

В 1С данные строки заполняют вручную. Рассчитывают авансовые платежи к уплате по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате в IV квартале, рассчитывается:

Категории доходов при расчете налога на прибыль

Чтобы рассчитать налог на прибыль, первым шагом нужно учесть все доходы, закрепленные законом. Их классификация существует для других целей бухгалтерского учета, в нашем случае она служит для удобства и ясности. Доходы вашей компании подразделяются на две смысловые группы — от реализации товаров/услуг и внереализационные.

Первую группу формирует выручка компании от продажи товаров своего или стороннего производства, поступления от оказания услуг. Налоговый кодекс также относит к этой группе доходы от реализации имущественных прав. Полный перечень поступлений для формирования налога на прибыль можно узнать в ст. 249 НК РФ.

Внереализационные — все те доходы, которые вы не можете назвать основными для компании, но для налога их тоже учитываете. Например, вы открыли производство мороженого. Очевидно, выручка от продажи продукции — основной доход вашей компании. Что будет считаться внереализационным доходом:

- получение процентов от банковских вложений;

- процентные платежи от ваших должников по кредитам и займам;

- доходы от сдачи имущества в аренду (например, холодильных камер, машин или складов);

- положительные курсовые разницы;

- доходы от долевого участия вашей компании в других организациях.

Ст. 251 НК РФ освобождает определенные доходы от налога — например, предоплату или вклады в уставный капитал. Эти поступления в область расчета налога на прибыль не входят. Соответственно, их не нужно учитывать в вычислениях. Чтобы рассчитать налог на прибыль правильно, вы фиксируете все суммы без НДС и акцизов.

Финальное значение доходов для налога — сумма двух групп доходов. Сложили все величины — этап пройден: вы получили значение «доходы». Теперь рассмотрим, что урезает прибыль вашей компании.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Налоги ООО на упрощенке

Платежи организации на упрощенной системе налогообложения можно разделить на три группы:

- Единый налог в соответствии с выбранным объектом («Доходы» или «Доходы минус расходы»).

- Дополнительные налоги.

- Отчисления за сотрудников.

Упрощенный налог

Организации, применяющие УСН, обязаны перечислять в бюджет только один налог. Он так и называется — налог при упрощенной системе налогообложения. Он платится следующим образом:

- По итогам отчетного периода (1 квартала, полугодия, 9 месяцев) перечисляется аванс.

- По окончании года производится перерасчет налога с учетом уплаченных авансов и его доплата.

Порядок расчета авансов и годового платежа зависит от того, какой выбран объект налогообложения по УСН. Срок уплаты авансов по упрощенке – не позднее 28 числа месяца, следующего за прошедшим кварталом. Налог платится раз в год — до 28 марта.

Сроки сдачи декларации и уплаты аванса / налога при УСН изменены с 2023 года. Это связано с внедрением единого налогового счета.

Дополнительные налоги

Организации на УСН в 2024 году освобождены от уплаты НДС, налога на прибыль и налога на имущество. Но бывают ситуации, при которых оплата этих платежей обязательна.

НДС

К случаям, при которых организация на упрощенке обязана перечислять в бюджет налог на добавленную стоимость, относятся:

- организация ввезла товар на территорию РФ (импорт);

- организация является налоговым агентом по данному налогу;

- организация осуществляет операции по договору простого или инвестиционного товарищества либо доверительного управления имуществом.

Примечание: в этих ситуациях организация обязана не только уплатить налог, но и сдать декларацию по НДС (строго в электронном виде). При этом возместить его из бюджета она права не имеет.

Налог на прибыль

Платить налог на прибыль организации на УСН обязаны:

- с дивидендов;

- с доходов от контролируемых иностранных компаний;

- с доходов от операций с некоторыми видами долговых обязательств.

Более подробно про налог на прибыль можно узнать здесь.

Налог на имущество организаций

Этот налог организация на УСН платит, если используемое в предпринимательской деятельности имущество включено в специальный региональный перечень, утвержденный субъектом РФ на начало года. Налоговая база по таким объектам недвижимости определяется по их кадастровой стоимости. Если же недвижимость в перечне отсутствует или он вовсе не был утвержден, налог платить не нужно.

Законом региона могут быть предусмотрены разнообразные льготы по данному платежу.

Торговый сбор

Это платеж для организаций на упрощенке, которые ведут торговлю (розничную, оптовую, мелкооптовую) в г. Москве. В остальных регионах этот сбор пока введен не был.

Иные налоги

Все остальные налоги организации на упрощенке платят только при наличии соответствующего объекта налогообложения. Например, при использовании транспортных средств надо платить транспортный налог, земли – земельный налог и т.д.

Отчисления за сотрудников

Организация платит за своих работников:

- налог на доходы физических лиц;

- страховые отчисления.

НДФЛ

Организации обязаны ежемесячно перечислять в бюджет налог с дохода, выплаченного сотруднику. Ставка по НДФЛ составляет 13% (с выплат более 5 млн рублей — 15%) за резидентов и 30% — за нерезидентов. Платеж высчитывается из дохода сотрудника, удерживается и перечисляется в бюджет: за период с 1 по 22 — до 28 числа, за период с 23 по последний день месяца — до 5 числа следующего месяца.

Поэтому, например, если зарплата за первую половину месяца в организации выплачивается 25 числа, а за вторую — 10 числа, то платежей по НДФЛ в месяц будет два. Новая периодичность введена с 2024 года.

Страховые взносы

За каждого нанятого работника, с котором заключен трудовой или гражданско-правовой договор, работодатель обязан перечислить в бюджет страховые взносы на пенсионное, медицинское и социальное страхование (на временную нетрудоспособность и материнство) по единому тарифу:

- для субъектов малого и среднего бизнеса: с выплаты в пределах МРОТ — 30%, свыше МРОТ — 15%, а если годовая выплата превысит определенный лимит базы по взносам (в 2024 году — 2 225 000 рублей) — с выплат в пределах МРОТ — 15,1%, свыше МРОТ — 15%;

- для компаний, которые не включены в реестр МСП: 30%, а если годовая выплата превысит лимит — 15,%.

С 2023 года при заключении с работником гражданско-правового договора взносы уплачиваются не только на медицинское и пенсионное страхование, но и на случай болезни и материнства (ВНиМ).

Кроме того, за нанятых по трудовым договорам физлиц работодатели платят страховые взносы на случай травм или профессиональных заболеваний. Тариф устанавливается индивидуально в пределах 0,2-8,5%.

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

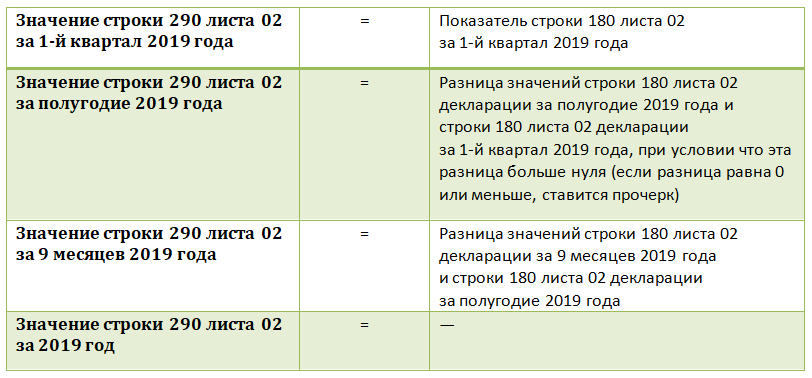

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.