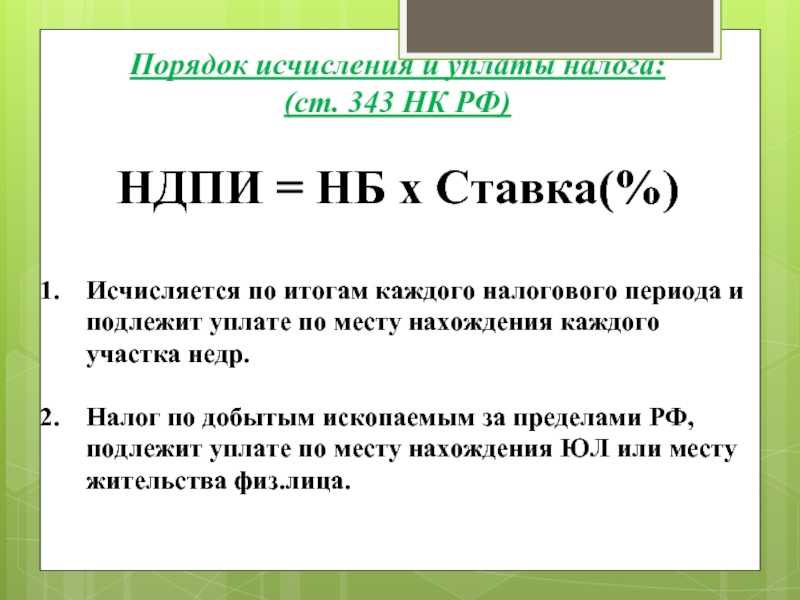

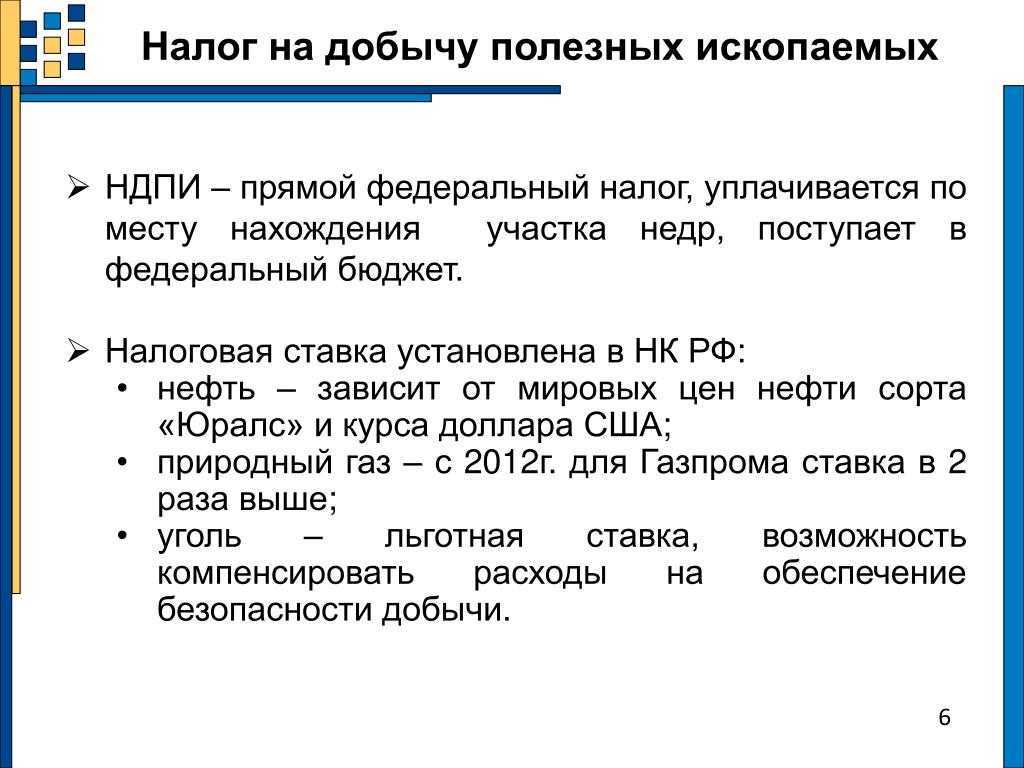

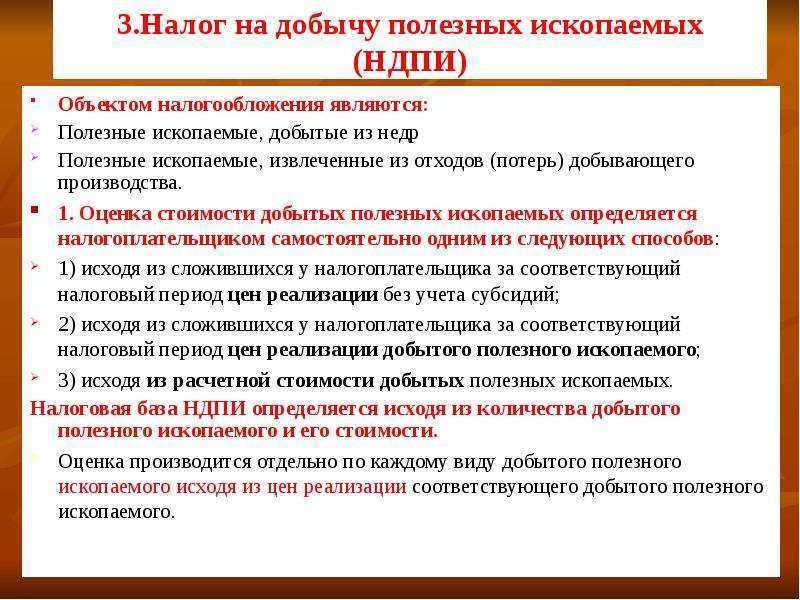

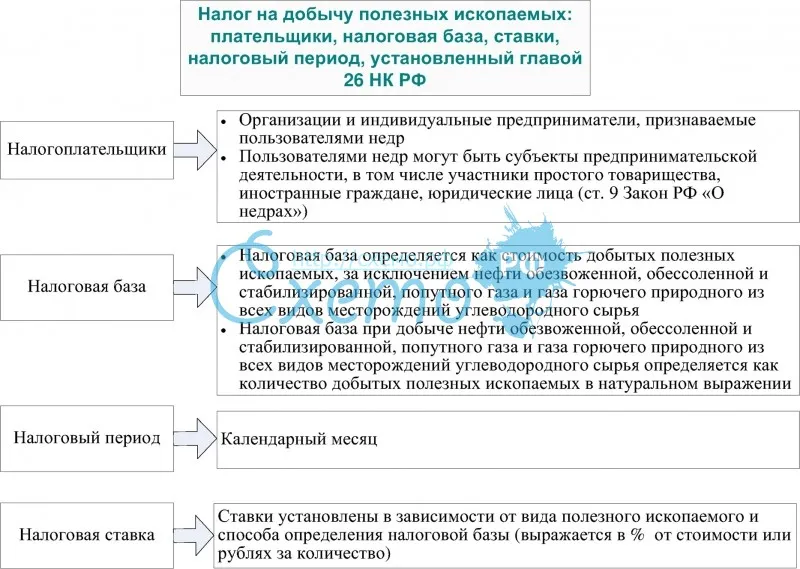

Расчет налоговой базы НДПИ

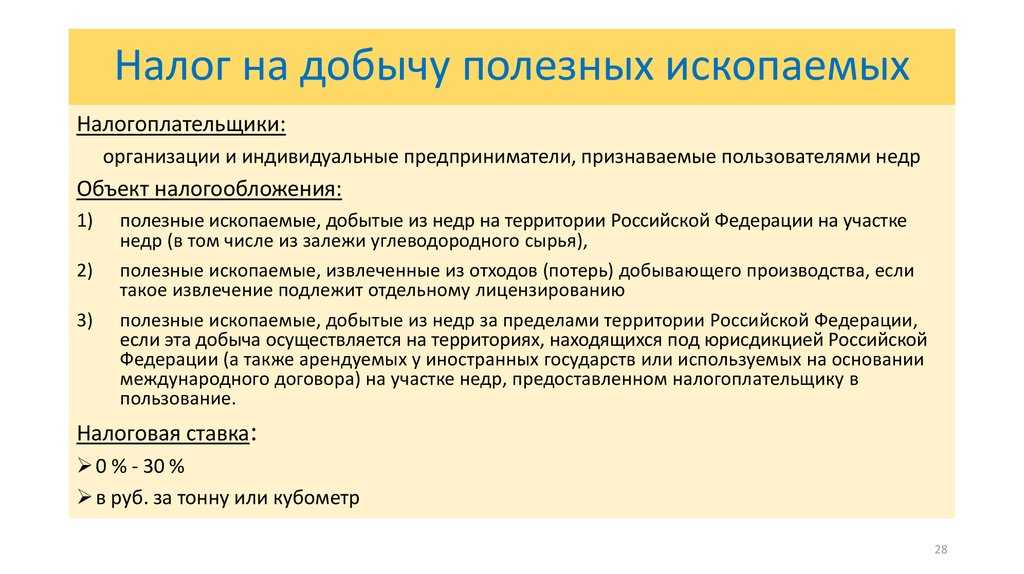

В соответствии с гл. 26 НК РФ к полезным ископаемым относятся углеводороды (нефтегазовое сырье), уголь, природные стройматериалы, драгоценные камни, руда, природные ресурсы для химической отрасли и другая продукция. Первым этапом исчисления НДПИ является определение налоговой базы. Она считается двумя способами:

- валовый физический объем добытого сырья в тоннах или условных единицах тепла – при добыче углеводородных ископаемых, многокомпонентных металлических руд (на 90% это касается продукции ПАО «Норникель»), угля (антрацита, коксующихся, бурых и прочих марок);

- стоимость добытых природных ресурсов – при разработке других полезных ископаемых, а также нефтегазовых месторождений в новых районах.

В первом случае используется расчетная фиксированная ставка на определенный месяц, во втором – адвалорная (процентная) ставка. В первом варианте фактически проданная продукция измеряется с помощью приборов учета и отображается в отгрузочных документах. Затем количество проданного сырья умножается на ставку, установленную в текущем налоговом периоде и на повышающий расчетный коэффициент.

Налогоплательщик во втором случае самостоятельно определяет налоговую базу по каждому виду добытого сырья следующими методами:

- на основе сложившихся реализационных цен полезных ископаемых на рынке;

- на основе рыночной цены продажи полезных ископаемых за минусом бюджетных субсидий, которые идут на возмещение разрыва между расчетной стоимостью и ценой продажи;

- на базе расчетной стоимости полученного в результате добычи природного сырья в случае отсутствия продаж в отчетном периоде и при исчислении НДПИ для ряда ресурсов.

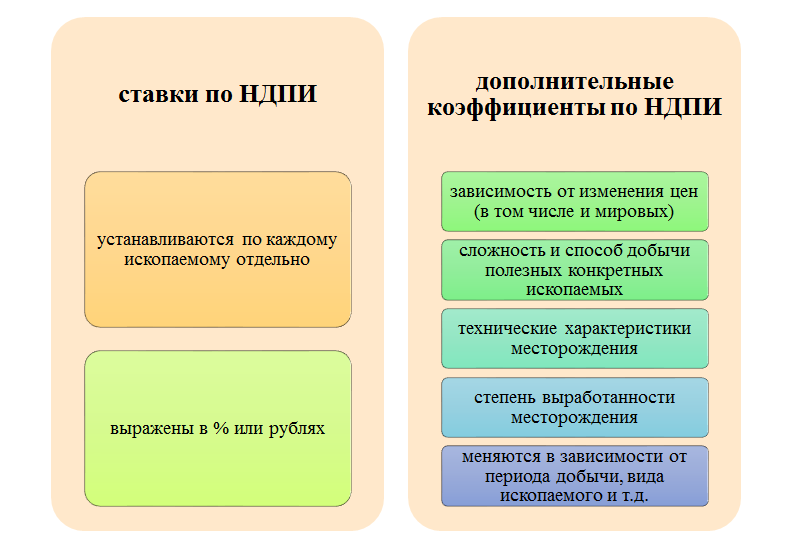

Льготы на НДПИ не предоставляются, но отдельными законодательными актами для ряда стратегических проектов устанавливается нулевая ставка. Единой формулы расчета не существует, она различается в зависимости от вида сырья.

Плотные и малотепловые горючие сланцы

Главной особенностью плотных и малотепловых горючих сланцев является их высокая плотность и низкая теплота сгорания. Эти породы обладают высокой углеродной значимостью и представляют собой ценный источник энергии.

Добыча плотных и малотепловых горючих сланцев представляет собой сложный процесс, требующий специального оборудования и технологий. Одним из способов добычи является гидроразрыв пласта, при котором специальные жидкости впрыскиваются в скважину с высоким давлением, вызывая трещины, через которые осуществляется выход углеводородов.

Плотные и малотепловые горючие сланцы имеют разнообразное применение. Они используются в качестве источника энергии для производства электроэнергии, тепла и топлива. Также сланцы могут быть использованы в химической промышленности для получения различных химических соединений.

Однако, добыча и использование плотных и малотепловых горючих сланцев сопряжены с определенными проблемами. Неконтролируемая добыча может привести к повреждению окружающей среды, загрязнению водных ресурсов и выбросу вредных веществ в атмосферу. Кроме того, добыча сланцев может иметь негативное влияние на здоровье людей и животных, а также вызывать землетрясения и изменение ландшафта.

Для минимизации негативных последствий добычи и использования плотных и малотепловых горючих сланцев необходимо разработать и соблюдать строгие экологические стандарты и нормы, использовать современные технологии очистки выбросов и воды, а также проводить мониторинг и контроль за состоянием окружающей среды.

Распространенные вопросы и ответы на них

Вопрос №1. Как определить налоговую базу для расчета НДПИ, если добытые минерально-сырьевые ресурсы компания не продает, а применяет для дальнейшей переработки?

Ответ: Как уже говорилось выше, согласно существующему законодательству налоговая база для расчета НДПИ определяется двумя способами в зависимости от типа минерально-сырьевого ресурса:

- Количество природных ресурсов;

- Стоимость природных ресурсов;

При этом расчет стоимости может быть произведен несколькими способами (организация выбирает для себя наиболее оптимальный с учетом сложившейся ситуации):

- От среднего уровня цен продажи минерально-сырьевых ресурсов на отчетную дату;

- От среднего уровня цен продажи минерально-сырьевых ресурсов на отчетную дату не включая бюджетное субсидирование;

- Расчета стоимость с учетом всех расходов на добычу, переработку и т.д. применяется в ситуации, когда за отчетный период организация не осуществила продажи добытого сырья. Расчет ведется на основании бухгалтерского и налогового учета, как при расчете налога на прибыль.

В данной ситуации, когда организация ничего не продает, а пускает добытые ресурсы на дальнейшую переработку, налоговая база для расчета НДПИ должна определяться исходя из расчета стоимости добытых минерально-сырьевых ресурсов в рамках бухгалтерского и налогового учета.

Вопрос №2. Должна ли организация вести расчет и выплачивать НДПИ, если минерально-сырьевые ресурсы получают при повторной переработке отходов собственного добывающего производства?

Ответ: В ситуации, когда организации помимо основного добывающего производства занимается переработкой собственных отходов от производства для извлечения недополученных ресурсов или побочных ресурсов, она должна подтвердить свое право на неуплату налога с данных ресурсов, в случае если налог уже был уплачен при основной добыче. Но также законодательство в некоторых ситуациях предусматривает обязательное лицензирование данной деятельности, а это означает, что налог придется рассчитывать и платить отдельно.

Вопрос №3. Организация ведет добычу минерально-сырьевых ресурсов на территории двух соседних регионов. Отразится ли это на уплату налога?

Ответ: Налог на добычу полезных ископаемых согласно существующему законодательству должен исчислять по факту закрытия отчетного периода по каждому виду ресурса отдельно. Постановка на учет как налогоплательщика происходит в регионе, где непосредственно находится месторождение. Соответственно и платить налог необходимо в бюджет каждого региона, где находится соответствующее месторождение. Размер налога рассчитывается от объема добыча на конкретном месторождении или стоимости добытых ресурсов.

Особенности налогообложения газа горючего природного и газового конденсата

^

Налоговая ставка – твердая, умножается на базовое значение единицы условного топлива (Еут), на коэффициент, характеризующий степень сложности добычи газа горючего природного и (или) газового конденсата из залежи углеводородного сырья (Кс).

Налоговая ставка, установленная для газового конденсата, умножается также на корректирующий коэффициент Ккм и увеличивается на величину, равную произведению показателя КМАН и коэффициента 0,75.

При расчете налоговой ставки по природному газу произведение базовой ставки, показателя Еут и коэффициента Кс суммируется со значением показателя, характеризующего расходы на транспортировку газа горючего природного (Тг).

Коэффициент Кподз, применяемый при добыче кондиционных руд черных металлов

Коэффициент Кподз характеризует способ добычи кондиционных руд черных металлов.

На этот коэффициент умножается ставка НДПИ при добыче кондиционных руд черных металлов, которая составляет 4,8 процента (подп. 3 п. 2 ст. 342 НК РФ).

Коэффициент Кподз принимается равным:

0,1 – при добыче на участках недр, на которых балансовые запасы руд черных металлов для отработки подземным способом составляют более 90 процентов. При этом под балансовыми запасами руд черных металлов подразумевается сумма запасов категорий A, B, C1 и C2 по данным государственного баланса запасов полезных ископаемых на 1 января 2012 года;

1,0 – если участок недр не соответствует указанному выше критерию.

Коэффициент Кподз нужно применять только в отношении участка недр, добычу кондиционных руд черных металлов на котором предполагается полностью завершить не позднее 1 января 2024 года.

Сумму НДПИ придется пересчитать с учетом коэффициента Кподз, равного 1,0:

если организация не завершила добычу кондиционных руд черных металлов на участке недр по состоянию на 1 января 2024 года;

если организация самостоятельно отказалась от применения значения Кподз, равного 0,1.

При этом НДПИ придется пересчитать по полной налоговой ставке и начислить пени за недоплаченную сумму НДПИ.

Такой порядок предусмотрен статьей 342.1 Налогового кодекса РФ.

Другие полезные ископаемые

Кроме нефти, газа, угля и ряда металлов, НДПИ также предусматривает ставки на другие полезные ископаемые. Это включает в себя:

1. Уран

Уран является важным элементом в ядерной энергетике. Согласно НДПИ, ставка на уран составит 12% от выручки от его добычи в 2023 году.

2. Фосфаты

Фосфаты используются в основном для производства минеральных удобрений. Согласно НДПИ, ставка на фосфаты составит 8% от выручки от их добычи в 2023 году.

3. Сера

Сера используется в химической и нефтехимической промышленности. Согласно НДПИ, ставка на серу составит 10% от выручки от ее добычи в 2023 году.

4. Строительные материалы

К строительным материалам относятся глины, песок, гравий, известняк и другие ископаемые, используемые в строительстве. Согласно НДПИ, ставка на строительные материалы составит 6% от выручки от их добычи в 2023 году.

5. Керамика и стекло

Керамические и стеклянные материалы широко используются в промышленности и строительстве. Согласно НДПИ, ставка на керамику и стекло составит 7% от выручки от их добычи в 2023 году.

Порядок уплаты налогов в 2024 году

На основании декларации, утвержденной Приказом МНС РФ от 29.12.2003 N БГ-3-21/727, исчисляется сумма подлежащая уплате. Расчет производится по каждому ископаемому и по каждому мету добычи в отдельности. Платеж осуществляется не позднее 25 числа месяца, следующего за отчетным.

Соглашение о разделе продукции предполагает следующие особенности:

1. Уплата налогов возлагается на инвестора или оператора;

2. Налоговая база учитывает не только отдельные виды ископаемых и мест добычи, но и виды соглашений;

3. Ко всем добытым ресурсам, за исключением нефти и конденсата газа, применяется коэффициент 0,5;

4. По решению субъекта федерации инвестор может быть освобожден от уплаты местных налогов и сборов;

5. Часть налогов может быть уплачена в натуральной форме при разделе продукции;

6. Выдача лицензий, участие в конкурсах, геологические исследования и другая информация о полезных ископаемых оплачивается по средствам разовых и регулярных платежей.

Типовые ошибки применения НДПИ

Коэффициенты, изменяющие ставку по налогу. Каждая организация должна очень внимательно и корректно рассчитывать и применять коэффициенты, предусмотренные законодательством по разным видам ресурсов. В противном случае налоговая инспекция в случае нарушения имеет право досчитать неуплаченный налог в бюджет, а также начислить пени и штрафы.

Определение нормативных потерь. Каждая организация имеет право установить в рамках производимой добычи определенный уровень нормативных потерь, который также влияет на расчет НДПИ. При этом если на отчетный период не установлены такие нормативы, организация в праве использовать величину, установленную в прошлые периоды.

Официальная позиция в отношении налоговых периодов до 01.09.2022

В силу НК РФ не признается полезным ископаемым продукция обрабатывающей промышленности, то есть продукция, полученная при переработке (обогащении, технологическом переделе) полезного ископаемого.

Из НК РФ следует, что по общему правилу при определении количества добытого в налоговом периоде полезного ископаемого учитывается полезное ископаемое, в отношении которого в налоговом периоде завершен комплекс технологических операций по его добыче (извлечению) из недр, предусмотренных техническим проектом разработки месторождения.

Согласно разд. В «Добыча полезных ископаемых» Общероссийского классификатора видов экономической деятельности ОК 029-2014, утвержденного Приказом Росстандарта от 31.01.2014 № 14-ст, добыча строительного камня (код 08.11) включает:

-

добычу, первичную обработку, распиловку камня для строительства;

-

дробление и измельчение декоративного и строительного камня;

-

добычу, дробление и измельчение известняка.

Таким образом, если совокупностью документов налогоплательщика предусматривается дробление горных пород до требований стандартов на щебень, отсевов дробления, щебеночно-песчаных смесей и иной продукции, то в целях исчисления НДПИ видом добытого полезного ископаемого признается строительный камень в виде его мелких фракций – щебня, отсевов дробления, щебеночно-песчаных смесей (ЩПС) и иной продукции.

В случае применения налогоплательщиком прямого метода определения количества добытого полезного ископаемого, количество добытого полезного ископаемого определяется с учетом его фактических потерь, которые учитываются в том налоговом периоде, в котором проводилось их измерение ( НК РФ).

Если в течение налогового периода осуществлялась реализация добытого полезного ископаемого, то его стоимость определяется исходя из сложившихся у налогоплательщика цен реализации (ст. 340 НК РФ).

Оценка производится отдельно по каждому виду добытого полезного ископаемого.

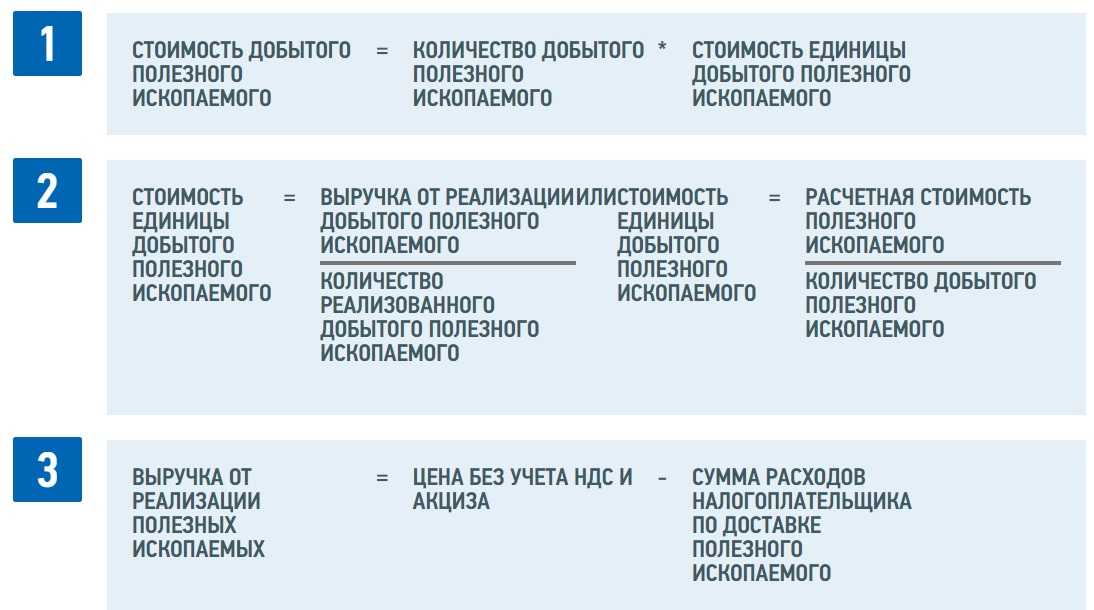

Стоимость добытого полезного ископаемого определяется по формуле:

С = Кд х В / Кр, где:

С – стоимость добытого полезного ископаемого;Кд – количество добытого полезного ископаемого, включая потери (за исключением количества потерь, облагаемых по ставке 0%);В – выручка от реализации добытого полезного ископаемого;Кр – количество реализованного добытого полезного ископаемого.

В случае реализации налогоплательщиком в течение налогового периода нескольких продуктов дробления полезного ископаемого, соответствующих определению полезного ископаемого, стоимость единицы добытого полезного ископаемого рассчитывается с учетом выручки от реализации каждого из этих продуктов и объемов их реализации.

Таким образом, расчет суммы НДПИ должен производиться в следующем порядке.

Сначала определяется стоимость единицы добытого полезного ископаемого:

Се = Вобщ / Кобщ, где:

Се – стоимость единицы добытого полезного ископаемого;Вобщ – выручка от реализации всех видов продукции, соответствующих определению добытого полезного ископаемого, то есть сумма выручки от продажи щебня, от реализации отсева дробления, от продажи ЩПС и от реализации иной продукции;Кобщ – общее количество реализованного полезного ископаемого в виде щебня, отсева дробления, ЩПС и иной продукции в единицах массы или объема.

При этом выручка от реализации определяется без учета расходов налогоплательщика на доставку (перевозку) полезного ископаемого до получателя.

Затем рассчитывается сумма налога по общеустановленной ставке (5,5%):

НДПИ = Се х Кд х 5,5%

Изложенный подход к оценке стоимости добытого полезного ископаемого следует применять в случае, если техническим проектом и иной проектной документацией на разработку соответствующего участка недр окончание комплекса технологических операций (процессов) по добыче строительного камня из недр определено получением видов продукции, которые должны соответствовать характеристикам, предусмотренным действующими стандартами для нерудных строительных материалов (строительного камня) различного фракционного состава (например, щебень, отсев, щебеночно-песчаная смесь и (или) иные продукты, образующиеся при окончании комплекса технологических операций (процессов) по добыче нерудных строительных материалов).

В противном случае (если техпроектом не предусмотрено получение продукции различного фракционного состава) указанный подход не применяется (Письмо Минфина России от 20.12.2022 № 03-06-05-01/124943).

Об исправлении ошибок

Если организация исчисляла налог иным образом (не так, как указано в письмах ФНС и Минфина), нужно оценить целесообразность представления уточненных деклараций по НДПИ и налогу на прибыль.

В случае если база по НДПИ была занижена, организация в силу НК РФ должна подать уточненные декларации по этому налогу и вправе (но не обязана) представить «уточненки» по налогу на прибыль (с увеличенной суммой расходов). Также возможен другой вариант: доначисленный НДПИ можно учесть в расходах, уменьшающих базу по налогу на прибыль, в том периоде, в котором будет выполнен перерасчет НДПИ и в инспекцию отправлены уточненные декларации по данному налогу.

В противном случае (если НДПИ был исчислен в завышенном размере) организация не обязана подавать «уточненки» ни по НДПИ, ни по налогу на прибыль. Дело в том, что уменьшение ранее начисленного НДПИ влечет не обязанность представления уточненной декларации по налогу на прибыль, а возникновение у организации внереализационного дохода в виде суммы корректировки по НДПИ

Причем «уточненку» по налогу на прибыль не нужно представлять независимо от финансового результата деятельности организации (не важно, получена прибыль или имеется убыток). Этот вывод подтверждается письмами Минфина России от 31.07.2020 № 03-03-07/67349, от 09.09.2019 № 03-03-06/1/69400, от 30.08.2019 № 03-11-06/2/66836, от 27.12.2018 № 03-03-06/1/95703 и др., а также судебной практикой (см., например, Определение ВС РФ от 08.11.2016 № 308-КГ16-8442 по делу № А25-269/2015)

Таким образом, в случае представления в последующих налоговых (отчетных) периодах уточненных расчетов (налоговых деклараций) по налогу на имущество организаций в связи с выявлением излишне уплаченной суммы указанного налога соответствующую корректировку следует рассматривать для целей налогообложения прибыли как новое обстоятельство, приводящее к возникновению внереализационного дохода текущего отчетного (налогового) периода.

Указанная позиция применима не только в отношении налога на имущество, но и любого другого налога, который учитывается в расходах (транспортный, земельный, НДПИ), а также страховых взносов.

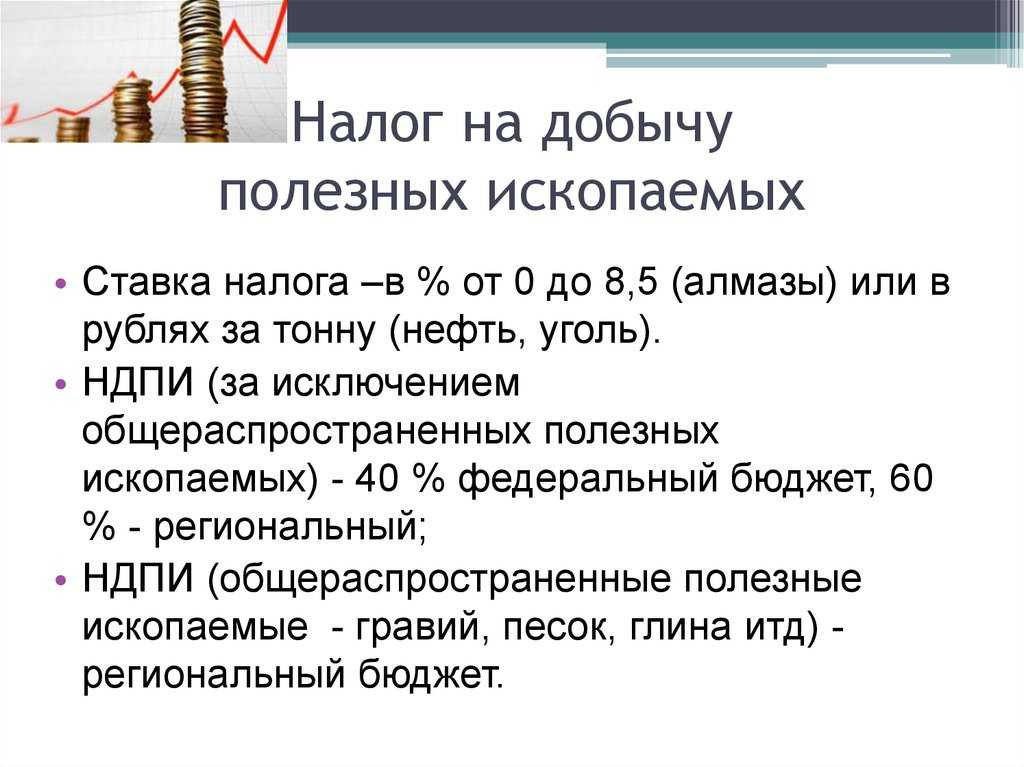

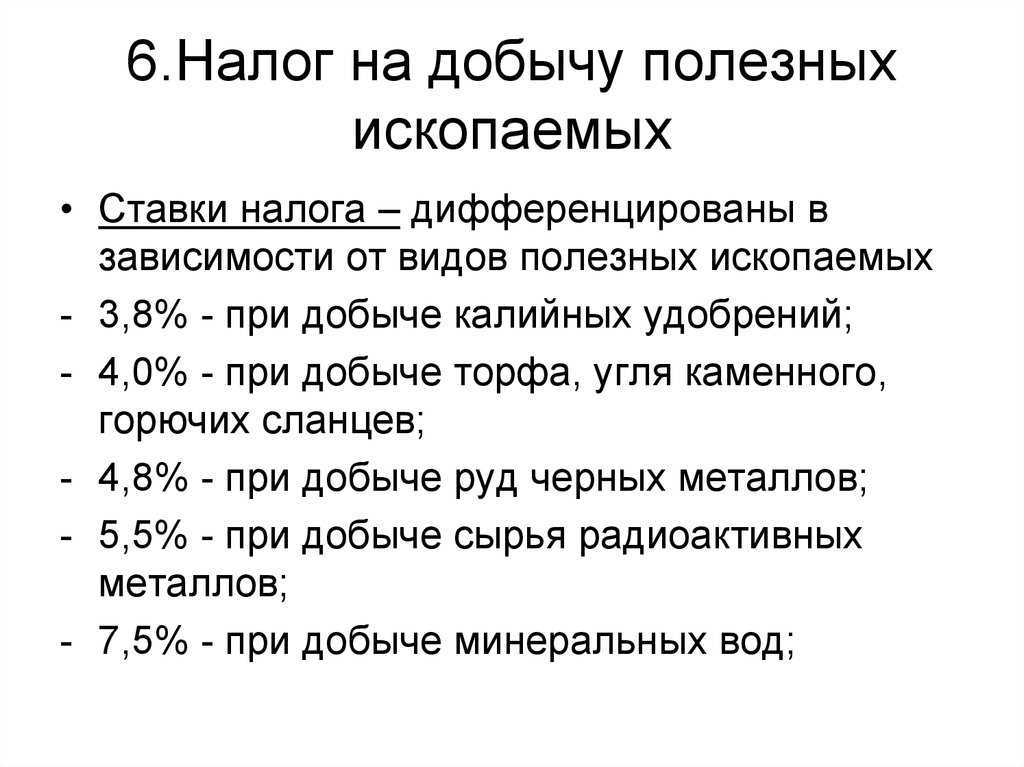

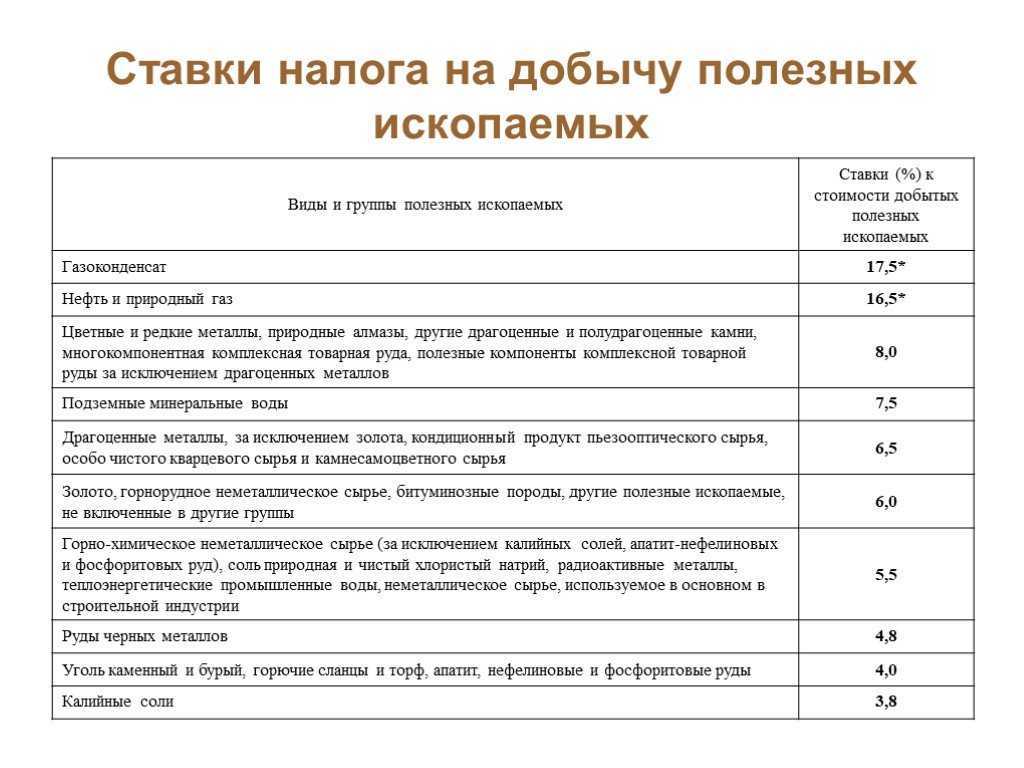

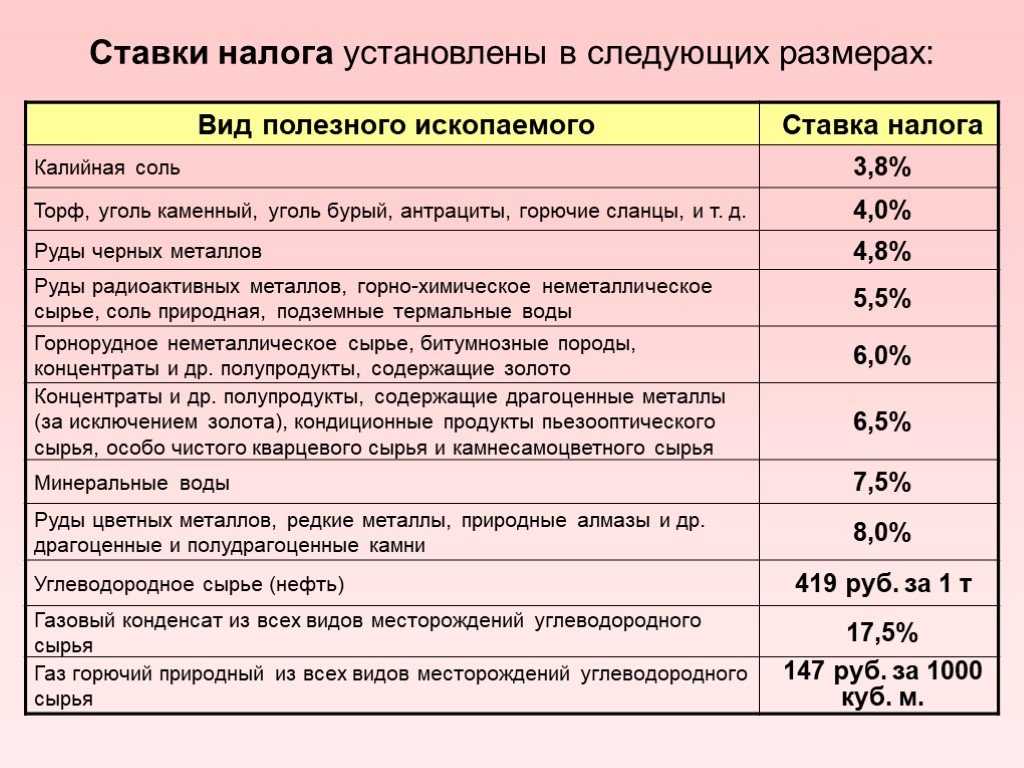

Ставки НДПИ в 2024 году в РФ

Основные виды полезных ископаемых и их ставки

- Нефть и газ: ставка НДПИ составляет 50% от стоимости добычи.

- Уголь: ставка НДПИ составляет 6% от стоимости добычи.

- Руды цветных металлов: ставка НДПИ составляет 8% от стоимости добычи.

- Золото и драгоценные металлы: ставка НДПИ составляет 4.8% от стоимости добычи.

- Другие виды полезных ископаемых: ставка НДПИ определяется индивидуально.

Преимущества для бюджета и инвестиций

Изменение ставок НДПИ в 2024 году в РФ позволит увеличить доходы бюджета и обеспечить дополнительные средства для реализации социальных программ и развития экономики. Повышение ставок также может стимулировать инвестиции в разведку и добычу новых месторождений, что способствует развитию отрасли и увеличению доли России на рынке полезных ископаемых.

Прозрачность и контроль взимания НДПИ

Для обеспечения прозрачности и контроля взимания НДПИ в РФ введены механизмы мониторинга деятельности добывающих компаний. Они обязаны предоставлять отчеты о добываемых объемах, стоимости и уплачиваемых налогах. Это позволяет убедиться в правильности расчетов и своевременном уплате налога.

Значение НДПИ для регионального развития

НДПИ является важным источником доходов для региональных бюджетов. Доля налога, поступающего в бюджеты субъектов РФ, увеличивается с ростом добычи полезных ископаемых. Это способствует развитию регионов и повышению их социально-экономического потенциала.

Ставки НДПИ в 2024 году в РФ

Вид полезных ископаемых

Ставка НДПИ

Нефть и газ

50%

Уголь

6%

Руды цветных металлов

8%

Золото и драгоценные металлы

4.8%

Другие виды полезных ископаемых

определяется индивидуально

Изменение ставок НДПИ в 2024 году в РФ будет способствовать увеличению доходов бюджета и развитию отрасли добычи полезных ископаемых. Это позволит обеспечить стабильное функционирование экономики и реализацию социальных программ в стране.

Полезные ископаемые для производства цемента

1. Известняк

Известняк является основной составляющей цемента. Он содержит большое количество кальция, который используется для образования силикатов кальция, основных компонентов цемента. Известняк требуется в значительных количествах для обеспечения высокого качества цемента.

2. Глина

Глина — еще одно важное полезное ископаемое, используемое в производстве цемента. Она содержит значительное количество алюминия, который взаимодействует с кальцием для образования силикатов алюминия и кальция, также важных компонентов цемента

Глина придает цементу необходимые свойства сцепления и прочности.

В процессе производства цемента эти полезные ископаемые смешиваются, обжигаются при высокой температуре и затем измельчаются до получения порошка цемента. Такой подход позволяет произвести качественный и прочный цемент, который может быть успешно использован в строительстве.

Формула расчета НДПИ и сроки уплаты

В соответствии с законодательством в части НДПИ необходимо ежемесячно производить расчет налога по каждому добытому природному ресурсу. При расчете самое главное корректно рассчитать налоговую базу для исчисления налога. Для каждого полезного ископаемого существует свои технические нюансы:

- норма добычи, которая соответствует конкретному месторождению;

- условия хранения;

- нормы потерь и отходов;

- технические характеристики производства;

- тип месторождения;

- регион и т.д.

Стандартная схема расчета налога, выглядит так:

НДПИ = Налоговая база х Ставка

Существуют также ряд коэффициентов, которые изменяют ставку по полезным ископаемым в соответствии с утвержденным законодательством. Так для расчета налога, который необходимо уплатить в бюджет за добычу нефти, ставки необходимо скорректировать на:

Коэффициент изменение мировых цен не нефть, который рассчитывается как среднемесячная цена на нефть (марки Urals в долларах) уменьшенная на 15 и скорректированная на среднемесячный курс доллара к рублю, установленный Центральным банком. Налогоплательщик должен производить расчет данного коэффициента самостоятельно каждый отчетный период, исходя из формулы:

= (Цена Urals – 15) х

Коэффициент, определяющий уровень выработанности месторождения или коэффициент естественного восстановления.

Пример расчета НДПИ для песчаного карьера

Исходные данные: Компания «Золотой лучик» занимается добычей песка, в песчаных карьерах города Иркутска. За отчетный период компания продала 60 тысяч тонн песка, при этом за тот же период было добыто 100 тысяч тонн. Стоимость одной тонны песка составляет 620 рублей, включая НДС по ставке 18%. При этом организация также понесла расходы в размере 600 тысяч рублей.

Расчет: Стоимость одной единицы песка = (60 000 х 620 / 1,18 – 600 000) / 60 000 = 515,42 рублей

Налоговая база = 515,42 х 100 000 = 51 542 000,00 рублей

НДПИ = 51 542 000,00 х 0,055 = 2 834 810,00 рублей

Примечание: Песок относит к типу неметаллического сырья.

Пример расчета НДПИ для нефтедобывающей компании

Исходные данные: Компания «Нефтидоб» за февраль 2017 года добыла 10 тысяч тонн нефти.

Коэффициенты:

- Кц = 8,5698

- = 559

- Ставка НДПИ = 919,00 рублей за тонну

- = 0,2

Остальные коэффициенты для условности примем равными 1.

Расчет: 10 000,00 х (919,00 х 8,5698 — 559 х 8,5698 (1 – 0,2)) = 40 432 316,4

Породы радиоактивных элементов

Эти породы имеют определенные характеристики, которые позволяют легко определить их. Довольно часто встречаются в горных образованиях и используются в различных отраслях науки и промышленности.

| Название породы | Радиоактивные элементы | Химический состав |

|---|---|---|

| Уранинит | Уран | UO2 |

| Торбернит | Уран | Cu(CH3COO)2·2H2O |

| Торий | Торий | Th |

| Кобальтинит | Кобальт | CoAsS |

| Радиоактивные стекла | Уран, Торий | Варьируется |

Каждая порода радиоактивных элементов имеет свои особенности и может быть использована в различных сферах. Изучение и анализ данных пород имеет большое значение для науки и инженерии, а также для оценки и прогнозирования радиационных рисков.

Особенности налогообложения угля

^

Налоговая ставка — специфическая, в рублях за 1 тонну в зависимости от вида (антрацита, угля коксующегося, угля бурого и иного угля).

Ставки корректируются на:

- коэффициенты-дефляторы, устанавливаемые по каждому виду угля, ежеквартально на каждый следующий квартал, и учитывающие изменение цен на уголь в Российской Федерации за предыдущий квартал.

- коэффициенты-дефляторы, которые применялись ранее.

Коэффициенты-дефляторы, устанавливаемые по каждому виду угля (кроме коксующегося угля), ежеквартально на каждый следующий квартал, и учитывающие изменение цен на уголь в Российской Федерации.

предусмотрено уменьшение налога, исчисленного при добыче угля, на расходы, связанные с обеспечением безопасных условий и

охраны труда. По своему выбору налогоплательщик может учесть указанные расходы как налоговый вычет по НДПИ либо учесть их при исчислении налога на прибыль организаций в соответствии с .

Предельная величина налогового вычета рассчитывается налогоплательщиком самостоятельно как произведение суммы налога, исчисленного при добыче угля на каждом участке недр, и коэффициента Кт, определяемого в соответствии со

Коэффициенты-дефляторы определяются Минэкономразвития России ежеквартально на каждый следующий квартал. Информация о коэффициентах-дефляторах публикуется Минэкономразвития России в «Российской газете» не позднее 1-го числа 2-го месяца квартала, на который определяются коэффициенты-дефляторы.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2024 ГОД

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ (НДПИ)

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ В ВИДЕ УГЛЕВОДОРОДНОГО СЫРЬЯ

Нефть

| 182 1 07 01011 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01011 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Газ горючий природный из всех видов месторождений углеводородного сырья

| 182 1 07 01012 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01012 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Газовый конденсат из всех видов месторождений углеводородного сырья

| 182 1 07 01013 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01013 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОБЫЧУ ОБЩЕРАСПРОСТРАНЕННЫХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

| 182 1 07 01020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОБЫЧУ ПРОЧИХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ (ЗА ИСКЛЮЧЕНИЕМ ПОЛЕЗНЫХ ИСКОПАЕМЫХ, В ОТНОШЕНИИ КОТОРЫХ ПРИ НАЛОГООБЛОЖЕНИИ УСТАНОВЛЕН РЕНТНЫЙ КОЭФФИЦИЕНТ, ОТЛИЧНЫЙ ОТ 1, ПОЛЕЗНЫХ ИСКОПАЕМЫХ В ВИДЕ ПРИРОДНЫХ АЛМАЗОВ, УГЛЯ, В ТОМ ЧИСЛЕ КОКСУЮЩЕГОСЯ, ЖЕЛЕЗНЫХ РУД, МНОГОКОМПОНЕНТНОЙ КОМПЛЕКСНОЙ РУДЫ, В ОТНОШЕНИИ КОТОРОЙ ПРИ НАЛОГООБЛОЖЕНИИ УСТАНОВЛЕН КОЭФФИЦИЕНТ, ХАРАКТЕРИЗУЮЩИЙ СТОИМОСТЬ ЦЕННЫХ КОМПОНЕНТОВ В РУДЕ)

| 182 1 07 01030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ В ВИДЕ ПРИРОДНЫХ АЛМАЗОВ, ЗА ИСКЛЮЧЕНИЕМ НАЛОГА, ИСЧИСЛЕННОГО НАЛОГОПЛАТЕЛЬЩИКАМИ, В КОТОРЫХ ПРЯМО УЧАСТВУЕТ РФ И ДОЛЯ ТАКОГО УЧАСТИЯ СОСТАВЛЯЕТ НЕ МЕНЕЕ 33%, ЗА НАЛОГОВЫЙ ПЕРИОД, НАЧАЛО КОТОРОГО ПРИХОДИТСЯ НА ПЕРИОД С 01.02.2023 ПО 31.03.2023 ВКЛЮЧИТЕЛЬНО

| 182 1 07 01050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ В ВИДЕ УГЛЯ (ЗА ИСКЛЮЧЕНИЕМ УГЛЯ КОКСУЮЩЕГОСЯ)

| 182 1 07 01060 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01060 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОБЫЧУ ПРОЧИХ ПОЛЕЗНЫХ ИСКОПАЕМЫХ, В ОТНОШЕНИИ КОТОРЫХ ПРИ НАЛОГООБЛОЖЕНИИ УСТАНОВЛЕН РЕНТНЫЙ КОЭФФИЦИЕНТ, ОТЛИЧНЫЙ ОТ 1 (ЗА ИСКЛЮЧЕНИЕМ КАЛИЙНЫХ СОЛЕЙ, АПАТИТ-НЕФЕЛИНОВЫХ, АПАТИТ-ШТАФФЕЛИТОВЫХ РУД, АПАТИТ-МАГНЕТИТОВЫХ, МАЛОЖЕЛЕЗИСТЫХ АПАТИТОВЫХ РУД, АПАТИТОВЫХ И ФОСФОРИТОВЫХ РУД)

| 182 1 07 01080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 07 01080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Особенности налогообложения отдельных полезных ископаемых

Приведем некоторые нюансы исчисления налога, поясняющие применение статей гл. 26 НК РФ.

Нефть

Облагается налогом очищенная от воды, солей, стабилизированная (сырая нефть, не закипающая при нормальных значениях давления и температуры). Применяется специфическая ставка, за тонну. Она уточняется умножением на коэффициент цены — Кц, описывающий изменение мировых нефтяных цен. Кц публикуется в информационных письмах ФНС. Например, в мае текущего года применялся коэффициент 13,9764 (док. СД-4-3/11375 от 13/06/19 г.), и налоговая ставка нефти 919 руб. за т. корректировалась исходя из него. Скорректированная ставка составила 12844,3116 руб./т.

Можно исчислить значение коэффициента самостоятельно, применяя формулу

Кц = (Ц — 15) x Р / 261, где Ц – средняя цена нефти «Юралс» в долл. за баррель, Р — средний курс доллара.

В расчете участвует и сложный показатель, учитывающий особенности нефтедобычи, – Дм. Его расчету посвящена отдельная статья НК – 342.5. Дм уменьшает полученное при умножении ставки и Кц значение.

Газ и конденсат

Берется в расчет твердая ставка. Она умножается на показатель Еут – значение единицы условного топлива и Кс – коэффициент, показывающий степень сложности добычи указанных ПИ.

Если говорить о конденсате газа, то применяется еще и показатель Ккм – корректирующего характера – ставку по конденсату необходимо умножить на него. Расчеты по природному газу предполагают, что произведение базовой ставки, Еут и Кс увеличивается (суммированием) на показатель транспортных затрат Тг.

Методики расчета и пояснения к ним можно найти в ст. 342.4 НК. Как уже отмечалось, по газу, конденсату и нефти могут применяться ставки 0% согласно ст. 342-1 НК.

Уголь

Ставка по нему в рублях за тонну, учитываются и дефляторы — коэффициенты, устанавливающиеся приказами Минэкономразвития поквартально, по разновидностям углей.

НДПИ можно уменьшить на затраты, касающиеся охраны труда (ст.343.1 НК). Они берутся как налоговый вычет по НДПИ или входят базу по налогу на прибыль (гл. 25 НК). Указанная статья предполагает применение коэффициента Кт при исчислении предельного вычета по налогу. Он учитывает насыщенность пласта метаном и степень опасности самовозгорания угля. Расчет показателя делается по правилам, утверждаемым Правительством (№462 от 10/06/11 г.). Сумма налога умножается на этот коэффициент, по местам добычи ПИ. Предельная величина Кт — 0,3.

Драгметаллы

Они учитываются согласно:

- ФЗ-41 от 26/03/98 г.«О драгметаллах»;

- правительственному постановлению №731 от 28/09/2000 г.

В указанных документах содержатся правила учета, хранения этого вида ПИ, подготовки отчетности по ним. Добытые драгметаллы оцениваются исходя из реализационных цен на химически чистый металл (без НДС), уменьшенных на затраты по очистке от примесей, доставки до потребителя.

Если в текущем периоде информация о ценах отсутствует, берутся расчеты за предыдущие месяцы. Стоимость единицы добытого ПИ определяется с учетом доли химически чистого драгметалла в единице добытого ПИ и стоимости единицы очищенного металла.

Иными словами, стоимость единицы добытого ПИ = доля чистого металла в добытом ПИ (в нат. измерителях) * стоимость проданного чистого металла (исключая НДС) – затраты на очистку (аффинаж) – транспортные издержки /количество проданного металла.

Налоговая база – стоимость добытого драгметалла, рассчитывается умножением стоимости единицы добытого ПИ на объем его добычи. Особенности исчисления отражают ст. 339 (п. 4, 5), 340 (п. 5) НК РФ.

При расчетах может использоваться коэффициент территории добычи (Ктд). Его размеры определяют ст. 342.3, 342.3-1 НК РФ. Ктд связан со статусом территории опережающего экономразвития и резидентами-добытчиками на этих территориях (ФЗ-473 от 29/12/14 г.) либо со статусом участника инвестиционного проекта в регионе (ст. 25.8 НК РФ).

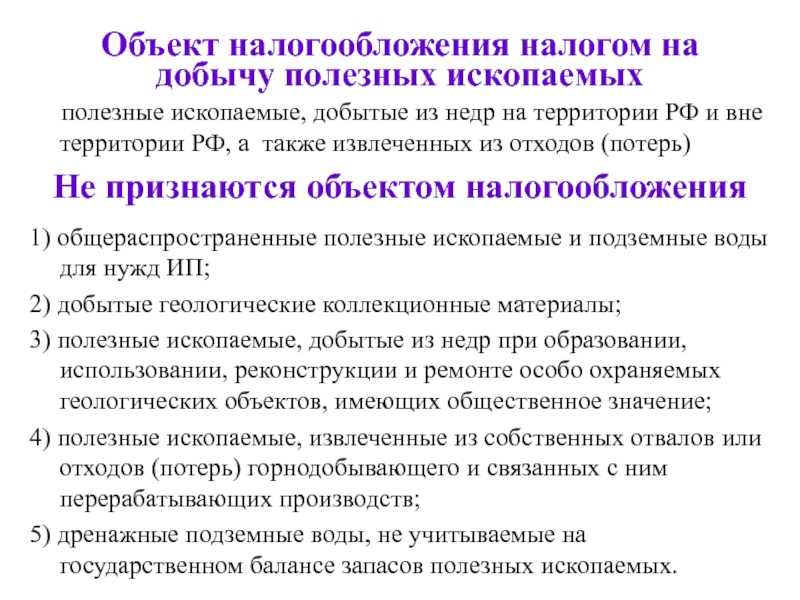

Какие объекты не облагаются налогом

Налог НДПИ охватывает полезные ископаемые, которые составляют значительную часть общероссийской добычи и поступлений от их продажи. Но от налогообложения освобождены некоторые виды работ и категории полезных ископаемых:

- Общераспространенные ископаемые – например, песок, глина, известняк, сапропель, супесь и суглинок.

- Подземные воды, не состоящие на государственном балансе. При этом они должны использоваться только на личные нужды той компании или предпринимателя, которые их добыли.

- Подземные воды, полученные при добыче других ископаемых или строительстве объектов. Но, опять же, они не должны состоять на государственном балансе.

- Полезные ископаемые, которые добыты из отходов собственного производства – только если на них не нужно отдельно получать лицензию.

- Полезные ископаемые, полученные в результате обслуживания геологических объектов, которые имеют особое культурное, научное, оздоровительное, эстетическое и общественное значение.

- Материалы, добытые для коллекционных целей. Чаще всего это минералы и ископаемые палеонтологического характера.

- Метан, который вырабатывается из угольных пластов.

Отметим, что некоторые из общедоступных полезных ископаемых также могут облагаться налогом. Под эту категорию попадают, например, песок и глина, которые используются при производстве фарфора и фаянса.

Нужно платить налог с добычи разновидностей известняка, которые применяются в металлургической, цементной и химической промышленности. Попадают под НДПИ суглинки и супеси, если они используются в качестве сырья для цементной промышленности, и даже лечебная разновидность сапропеля.