В условиях ЕНС действует новый порядок взыскания задолженности

С введением института единого налогового счета действует новый порядок взыскания задолженности налогоплательщиков, в том числе и с физических лиц. Изменились и сроки для направления требований об уплате задолженности и принятия решений о взыскании задолженности, которые увеличились на 6 месяцев. Теперь требование направляется не позднее 3-х месяцев со дня формирования отрицательного сальдо ЕНС.

В случае изменения после направления требования отрицательного сальдо ЕНС как в меньшую, так и в большую сторону, новое требование не направляется, а действует до момента пока сальдо ЕНС не примет положительное значение либо равное нулю.

В случае неисполнения в установленный срок требования налоговым органом (в срок не позднее 2-х месяцев со дня истечения срока по требованию):

- принимается решение о взыскании задолженности за счет денежных средств на банковских счетах налогоплательщика, которое размещается в реестре решений о взыскании задолженности (для всех категорий налогоплательщиков);

- в банк направляется поручение на списание и перечисление задолженности в бюджет (для всех категорий налогоплательщиков, кроме физических лиц);

- взыскание задолженности с физических лиц, не являющихся индивидуальными предпринимателями, осуществляется посредством размещения в реестре решений о взыскании задолженности, информации о вступившем в законную силу судебном акте и поручений налогового органа на перечисление суммы задолженности.

Решение выносится на всю сумму отрицательного сальдо ЕНС, имеющуюся на дату его вынесения, независимо от суммы задолженности, указанной в требовании, которая на дату формирования решения могла измениться как в большую, так и меньшую сторону. При этом размер задолженности, указанный в поручении, не может превышать отрицательного сальдо ЕНС.

В случае изменения после вынесения решения и направления в банк поручения размера отрицательного сальдо ЕНС, информация об изменении суммы задолженности вносится в реестр путем размещения уточненного поручения, при этом требование и решение уточнению (отмене) не подлежат и действуют по аналогии в случае с требованием.

Поручение прекращает свое действие, когда банк его исполняет в полном объеме, после чего взыскание прекращается.

Однако, в случае непогашения задолженности за счет денежных средств, налоговый орган инициирует взыскание за счет имущества налогоплательщика в пределах сумм, не превышающих отрицательное сальдо ЕНС, и с учетом сумм, в отношении которых ранее произведено взыскание за счет денежных средств.

Внесенные изменения в НК РФ, Постановление Правительства Российской Федерации от 29.03.2023 № 500 «О мерах по урегулированию задолженности по уплате налогов» совершенствует порядок обязательств налогоплательщиков в рамках ЕНС.

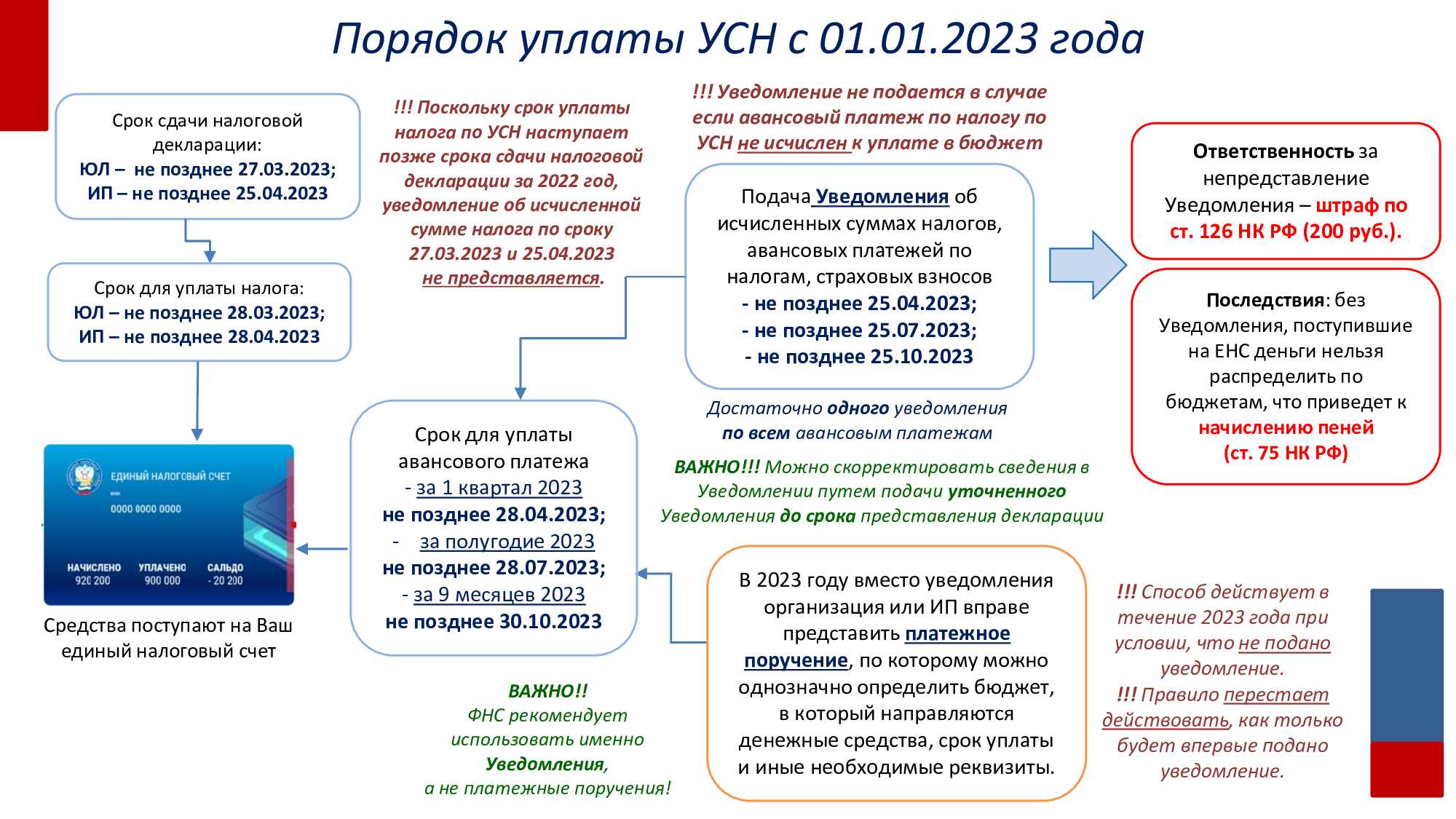

Новая форма пояснений по имущественным налогам

С 1 января пояснения к сообщению об исчисленных суммах транспортного налога, налога на имущество и земельного налога нужно подавать по новой форме. Обновили порядок заполнения пояснений и формат подачи.

В частности, из названия формы убрали указание на то, что её подают в электронном виде. На титульном листе появились поля, где надо приводить количество страниц пояснений и количество листов приложений (копий).

В порядке заполнения указали, что форму можно заполнить от руки или в программе. При распечатывании документа должен выходить двумерный штрихкод. Нельзя исправлять ошибки корректирующим или иным средством, а также использовать двустороннюю печать.

Если заполнять форму от руки, надо:

Исполнение неправильных разъяснений ФНС не позволяет произвольно применять налоговые ставки и льготы

В п. 6 Обзора налоговики разобрали спор, касающийся необоснованного применения нулевой ставки УСН (так называемых «налоговых каникул») вследствие исполнения недостоверных разъяснений налоговой инспекции. Предметом спора являлись нормы НК РФ о налоговых каникулах для впервые зарегистрированных плательщиков УСН.

Налогоплательщик обжаловал конституционность данных норм, указывая, что они чрезмерно запутаны и зачастую не подлежат правильному толкованию налогоплательщиками, поэтому плательщики вынуждены обращаться за толкованием данных норм в налоговое ведомство.

В спорном случае плательщик применял нулевую ставку УСН («налоговые каникулы»), руководствуясь как раз разъяснениями, размещенными на официальном сайте регионального управления налоговой службы. Его право на применение нулевой ставки налога по УСН подтвердили также по телефону и в налоговой инспекции по месту регистрации.

Впоследствии спорные разъяснения были признаны необоснованными и удалены с официального сайта УФНС. При этом налогоплательщику был доначислен налог по УСН из-за неправомерного применения им нулевой ставки налога.

КС РФ признал нормы о «налоговых каникулах» для ряда плательщиков УСН конституционными и не нарушающими права налогоплательщиков. Кроме того, КС подтвердил, что опубликование ошибочного информационного сообщения на сайте налоговой службы не предоставляет налогоплательщикам права на произвольное применение налоговых льгот и пониженных налоговых ставок. Подобные разъяснения не носят правового характера и не порождают права на налоговые льготы. Если разъяснения налоговиков противоречат нормам НК РФ, данные разъяснения применению не подлежат. При этом неправомерное применение налоговых льгот из-за исполнения ошибочных разъяснений налоговой службы не освобождает плательщиков от доначисления налогов.

Налоговый календарь на июль 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 1 июля | Страховой взнос за ИП за 2023 год с части дохода свыше 300 000 рублей. | |

| 3 июля | Уведомление по НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 5 июля | НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 15 июля | НДФЛ за 2023 г. для ИП, применяющих основной режим. Страховые взносы «на травматизм» за июнь 2024 г. | |

| 22 июля | Журнал учета счетов-фактур за II квартал 2024 г. Декларация по косвенным налогам за импорт из государств ЕАЭС в июне 2024 г. Единая упрощенная декларация за первое полугодие 2024 г. Декларация в Росалкогольрегулирование за II квартал 2024 г. | НДС на импортированные из стран ЕАЭС товары за июнь 2024 г.Авансовый платёж на НВОС за 2 квартал 2024 г. |

| 25 июля | РСВ за II квартал 2024 г.6-НДФЛ за II квартал 2024 г.Персонифицированные сведения о физлицах за июнь 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июляУведомления о земельном, транспортном, имущественном налоге юрлиц за 2 квартал 2024 г.Уведомление об авансе по УСН за II квартал 2024 г.Уведомление об авансе по ЕСХН за 1 полугодие 2024 г.Декларация по налогу на прибыль за II квартал 2024 г.Декларация по налогу на прибыль за январь-июнь 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Декларация по НДС за II квартал 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Подраздел 3 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Раздел 2 отчёта ЕФС-1 за 2 квартал 2024 г. по взносам «на травматизм»Декларация по налогу на игорный бизнес за июнь 2024 г.Декларация по НДПИ за июнь 2024 г.Декларация по акцизам за апрель, июнь 2024 г.Декларация по водному налогу за 2 квартал 2024 г. | |

| 28 июля | Извещение об уплате авансового платежа по акцизам за июль 2024 г. |

Налог на прибыль:

Земельный, транспортный, имущественный налоги для юрлиц за II квартал 2024 г.Аванс по УСН за II квартал 2024 г.Страхвзносы за июнь 2024 г.НДФЛ, который удержан с выплат с 1 по 22 июля 2024 г.НДС за II квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за II квартал 2024 г. (при ежемесячной авансовой оплате)НДФЛ для ИП на общем режиме за первое полугодие 2024 г.Аванс по ЕСХН за первое полугодие 2024 г.Торговый сбор за 2 квартал 2024 г.Водный налог за 2 квартал 2024 г.НДПИ за июнь 2024 г.Налог на игорный бизнес за июнь 2024 г.Акциз за январь, апрель, июнь 2024 г.Авансовый платёж по акцизу за июль 2024 г. |

Важные изменения для бухгалтера

Нематериальные активы

С 2024 года становится обязательным к применению ФСБУ 14/2022 «Нематериальные активы». Чтобы перейти на этот стандарт, необходимо закрепить в учетной политике лимит стоимости НМА и начало начисления амортизации — с месяца принятия к учету или со следующего месяца.

Стандарт предусмотрел новые виды НМА:

- неисключительные права на лицензионное ПО;

- лицензии на отдельные виды деятельности;

- любые успешные НИОКР (пп. 4–6 ФСБУ 14/2022).

Инвентаризация

ФСБУ 28/2023 «Инвентаризация» обязательно нужно будет применять с 01.04.2025. Главное, что изменится — альтернативные способы, которыми можно будет установить фактическое наличие объектов. Это способ предполагает видеофиксацию, фотофиксацию и др. Главное, чтобы с их помощью можно было выявить действительное существование объектов инвентаризации, оценку их состояния и обоснованности нахождения у организации. Перечень допустимых альтернативных способов не ограничен.

Бухгалтерская отчетность

ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» еще не вступил в силу. Ожидается, что стандарт нужно будет применять с 2025 года. В 2024 году отчетность за 2023 год составляют и сдают по прежним правилам.

ЕНП и ЕНС

С 01.01.2024 платежки со статусом «02» отменены. Налоги и взносы можно будет перечислять только платежками на ЕНП со статусом «01».

Хранение документов

С 1 января 2024 года хранить документы бухучета и сведения из них, а также размещать базы с такими данными можно только в России (абз. 1 п. 25 ФСБУ 27/2021).

Налогообложения доходов нерезидентов

Ставка НДФЛ для нерезидентов:· Определение налогового статуса (п. 2 ст. 207 НК РФ):Налоговый кодекс РФ определяет, что физическое лицо считается налоговым резидентом России, если оно проводит в стране 183 дня и более в течение 12 последовательных месяцев. Таким образом, если сотрудник пребывает в России меньше указанного времени, он признается нерезидентом и подлежит другому порядку налогообложения.Для нерезидентов, работающих удаленно за границей, применяется ставка НДФЛ, зависящая от их налогового статуса и места работы.· Новые правила с 2024 года (Федеральный закон от 31.07.2023 № 389-ФЗ):В соответствии с последними изменениями в Налоговом кодексе, введенными с 2024 года, установлена единая ставка НДФЛ для доходов, получаемых от источников в РФ, независимо от статуса резидентства сотрудника.Это означает, что российские компании, выплачивающие зарплату своим удаленным сотрудникам, будут удерживать НДФЛ по ставке 13% или 15% (для доходов свыше 5 млн рублей) вне зависимости от того, является ли сотрудник резидентом или нерезидентом.Особенности для гражданско-правовых договоров:· Ставка НДФЛ для нерезидентов. Если нерезидент работает по гражданско-правовому договору, то применяется ставка НДФЛ в размере 30%. Это отличается от унифицированной ставки НДФЛ для трудовых доходов, установленной новым законом.Рекомендации для удаленных сотрудников-нерезидентов:Ситуация. Рассмотрим пример сотрудника, который работает удаленно из другой страны и не соответствует критериям налогового резидентства РФ (менее 183 дней в России в течение 12 месяцев).· Налогообложение. Согласно изменениям, внесенным Федеральным законом от 31.07.2023 № 389-ФЗ, начиная с 2024 года, такой сотрудник будет облагаться единой ставкой НДФЛ. Это означает, что независимо от его статуса резидента или нерезидента, с его доходов, выплачиваемых российской компанией, будет удерживаться НДФЛ по ставке 13% или 15% (для доходов свыше 5 млн рублей).· Рекомендации. Компаниям, имеющим удаленных сотрудников-нерезидентов, следует удерживать НДФЛ по новой ставке, чтобы соответствовать законодательству и избежать налоговых нарушений.· Особенности налогообложения

Важно отметить, что это изменение применяется только к доходам, получаемым от источников в РФ. Таким образом, если сотрудник-нерезидент получает доходы от источников за пределами РФ, на них будут действовать другие налоговые правила

Также следует помнить о различии в налогообложении доходов, выплачиваемых по трудовым и гражданско-правовым договорам.

Срок для претензий налоговиков может истечь

Несмотря на то, что в НК РФ прямо не установлен срок, в течение которого взыскивается налоговая задолженность, все-таки этот срок не бесконечен и может быть определен косвенно, поскольку правила ее взыскания ограничивают действия налогового органа определенными временными рамками.

Так, чтобы взыскать недоимку, в первую очередь налоговый орган должен направить налогоплательщику требование об уплате налога. Согласно НК РФ в общем случае на это отводится не более трех месяцев со дня выявления недоимки.

Если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, не превышает у физического лица, не являющегося индивидуальным предпринимателем, 500 руб., у организации или индивидуального предпринимателя – 3 000 руб., требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения этого требования, если в нем не указан более продолжительный период для уплаты налога ( НК РФ).

Если в этот срок налогоплательщик добровольно не исполнил требование, то налоговый орган на основании НК РФ принимает решение о взыскании соответствующей суммы. Оно принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Двухмесячный срок для принятия решения о взыскании отводится, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию, превышает 3 000 руб. Если не превышает, то указанное решение может быть принято намного позже, когда эту сумму превысит общая сумма по нескольким требованиям или пройдет три года. С того и другого моментов тоже должно пройти не более двух месяцев.

Если задолженность не удается взыскать в виде денежных средств, то налоговому органу дается еще год, чтобы принять решение о взыскании налога за счет имущества налогоплательщика (налогового агента) – организации или индивидуального предпринимателя ( НК РФ). Такое решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление можно подать в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Таким образом, срок для взыскания налога в зависимости от обстоятельств бывает разным, обычно он достаточно долгий, но все же не бесконечный. Он обусловлен активными и последовательными действиями налогового органа, с одной стороны, и затруднениями для взыскания недоимки, с другой стороны. Тогда окончательное решение принимает суд.

Отметим: только если налоговый орган нарушит какой-либо из перечисленных сроков и суд откажет в его восстановлении, то недоимка будет признана безнадежной к взысканию на основании НК РФ.

В НК РФ названы случаи, когда недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами, признаются безнадежными к взысканию.

Подчеркивается, что это такие недоимки и задолженности, уплата и (или) взыскание которых оказались невозможными. Среди указанных случаев отсутствует такой, как истечение срока давности. Но присутствует такая причина, как принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам.

Появилась возможность ускоренно возместить НДС

В случае, если компания не находится в состоянии ликвидации, банкротства или организации, можно воспользоваться процедурой ускоренного возмещения НДС за 2022 — 2023 годы. Сумма возмещения будет ограничена размером налогов и взносов, уплаченных компанией за предыдущий год.

Такое решение позволит бизнесу вернуть часть уплаченных средств в упрощенном порядке — без затраты дополнительного времени.

Кроме того, часть налогоплательщиков из отдельных отраслей смогут уплатить налог с отсрочкой в 6 месяцев. Так, согласно постановлению Правительства РФ, сроки для уплаты налогов по упрощенной системе налогообложения были продлены. Воспользоваться предложением можно за периоды 2021 года и 1 квартал 2022 года. Возможность рассчитана на налогоплательщиков с отдельными ОКВЭД.

ПСН нельзя применять в отношении строительно-монтажных работ

В п. 1 Обзора налоговых споров, представленного в письме ФНС от 31.05.2023 № БВ-4-7/6781, налоговое ведомство рассмотрело спор о доначислении предпринимателю налогов по причине необоснованного применения ПСН. ИП, совмещающий ПСН и УСН, применял патент в отношении ремонтных и монтажных работ на строящихся объектах недвижимости. По итогам проведенной проверки налоговики отказали ИП в применении ПСН в отношении указанной деятельности и доначислили ему налог по УСН. Налоговики указали, что ПСН можно применять только в отношении ремонтных, но не строительных работ.

Суды всех инстанций признали доначисление налога обоснованным. Тогда ИП обратился в Конституционный Суд РФ с жалобой на пп. 12 п. 2 ст. 346.43 НК РФ, который, по его мнению, необоснованно не позволяет применять ПСН к строительным работам и не позволяет налогоплательщику прогнозировать налоговые последствия осуществляемой им предпринимательской деятельности. С точки зрения ИП, спорная норма права не приводит четких различий между понятиями «ремонтные работы» и «строительные работы» и создает риски их смешения, в результате чего плательщик утрачивает право на применение ПСН.

КС РФ в постановлении от 26.01.2023 № 4-П признал оспариваемую норму полностью соответствующей Конституции РФ и не нарушающей права налогоплательщиков. КС РФ пояснил, что ПСН разрешается применять в отношении ремонтных работ на объектах недвижимости, предназначенных для проживания. В указанных целях ремонт означает восстановление эксплуатационных характеристик уже существующего объекта, а не придание таких характеристик вновь возводимому объекту или его отдельным элементам по договору с застройщиком или подрядчиком.

То обстоятельство, что спорные работы были осуществлены до ввода в эксплуатацию объекта капитального строительства, не может являться единственным и достаточным основанием для отказа в квалификации работ в качестве ремонтных для целей применения ПСН. В то же самое время работы обязательно должны осуществляться на объектах, предназначенных для проживания. Проведение работ на строящихся объектах, которые не используются для проживания, нельзя считать ремонтом. В отношении такой деятельности ПСН не применяется. Поэтому, заключил КС РФ, оспариваемая норма НК РФ достаточно ясно сформулирована и не создает для плательщиков никакой неопределенности в части определения характера выполняемых работ.

Снизился налог на прибыль

Государство приняло пакет мер, направленных на поддержку организаций. Среди ключевых решений, которые помогут бизнесу в сложившейся ситуации — снижение налога на прибыль.

В рамках Федерального закона от 26.03.2022 № 67-ФЗ были внесены следующие корректировки:

Изменения в признании курсовой разницы. С 1 января 2022 года установлен особый порядок для курсовой разницы в иностранной валюте. Её признают на момент или прекращения, или исполнения установленных обязательств и требований

Важно учесть, что аналогичное изменение для отрицательных разниц вступит в силу с 1 января 2023 года.

Переход на уплату авансов по фактической прибыли. Другими словами, организации могут платить авансовые платежи по налогу на прибыль исходя из своей фактической прибыли

Перейти на авансы можно до конца 2022 года.

Фиксация курса валют для расчета «тонкой капитализации» — состояния, при котором объем собственного капитала ниже заемных средств. Курс для расчета зафиксирован до 2024 года.

Эти решения помогут снизить негативные последствия, вызванные корректировками валютных курсов, которые возникают в рамках непростой политической и экономической ситуации.

Отраслевые изменения

Перечислим изменения, которые затронут не весь бизнес МСП, а отдельные его сектора.

Туризм

С 01.07.2023 года (по 30.06.2027 года) стало возможно освобождение от НДС реализации организацией, осуществляющей туроператорскую деятельность, туристского продукта в сфере внутреннего туризма и (или) въездного туризма (пп.39 п.3 ст.149 НК РФ).

До этого некоторые туристические организации применяли УСН и оптимизировали налоги с помощью дробления бизнеса (решение АС Санкт-Петербурга и ЛО от 18 сентября 2018 г. по делу № А56-28964/2018).

Эти и другие важные отраслевые изменения в оптимизации налогов для общепита, строительства, туризма и IT — разберет эксперт Иван Кузнецов на онлайн-интенсиве для собственников и руководителей бизнеса. Участие бесплатное. Оставить заявку.

Общепит

Для освобождения от НДС услуг общепита с 01.01.2024 года уже недостаточно, чтобы доходы организации или ИП не превышали 2 млрд рублей, а удельный вес доходов от общественного питания составлял не менее 70%.

В силу вступило третье условие. Среднемесячный размер выплат физлиц по РСВ за предшествующий год должен быть не ниже среднемесячной зарплаты в каждом субъекте РФ, в налоговые органы которого предоставляются указанные расчеты за предыдущий календарный год по виду экономической деятельности (определяется по классу 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания» в соответствии с ОКВЭД).

Компенсации удаленным работникам

Обязанности работодателя по Трудовому кодексу РФОбеспечение оборудованием и программами (ст. 312.6 ТК РФ):· Работодатели обязаны предоставить удаленным сотрудникам все необходимое оборудование и программное обеспечение для выполнения их трудовых функций

Это может включать компьютеры, специализированное программное обеспечение и другие инструменты, необходимые для работы.· Если работник использует свои средства, такие как личный компьютер или интернет-соединение, работодатель должен компенсировать эти расходы.Налогообложение компенсацийТребования к документированию (Письма Минфина и ФНС РФ):· Согласно письму Минфина РФ № 03-03-06/1/23415 от 31.03.2021 и ФНС РФ № СД-4-11/1705 от 12.02.2021, для освобождения от налогообложения НДФЛ и страховых взносов компенсации должны быть подтверждены документально.· Это требование может стать проблемой, если у работника нет чеков или других документов, подтверждающих покупку оборудования или расходы на его использование.Федеральный закон от 31.07.2023 № 389-ФЗ:· Этот закон установил предельный размер компенсации за использование личного имущества удаленщиками – 35 рублей за рабочий день.· Важно отметить, что компенсации до этой суммы освобождаются от НДФЛ и страховых взносов, даже если они не подтверждены документами.Пример расчета компенсации:· Если удаленный работник проводит в командировке 22 рабочих дня, то согласно новому закону, он может получить компенсацию в размере 770 рублей (35 рублей x 22 дня), которая будет освобождена от налогообложения.Рекомендации по удаленным сотрудникам:· Работодателям следует внимательно изучить и применять новые нормы законодательства для корректного начисления и выплаты компенсаций удаленным работникам.· Важно обновить внутренние политики и процедуры, связанные с компенсацией расходов, чтобы обеспечить соответствие законодательным требованиям и избежать лишних налоговых обязательств.· Рекомендуется консультироваться с налоговыми специалистами и бухгалтерами для точного понимания и применения данных правил в практике компании

Нормирование компенсаций удалённым и разъездным работникам для НДФЛ и взносов

С 1 января НДФЛ и взносами не облагают:

- возмещение расходов удалёнщика в связи с использованием его оборудования, ПО и т.д. — не более 35 руб. в день. Полностью освобождают суммы документально подтверждённых расходов;

- суточное или полевое довольствие разъездным работникам и работникам, которые трудятся в полевых условиях, — не более 700 руб. за день работы в России и не более 2500 руб. за день работы за рубежом. Аналогичные правила применяют к надбавкам за вахтовый метод работы взамен суточных в том числе за время в пути от места нахождения работодателя (места сбора) до места работы и обратно.

Выплаты вахтовикам и при разъездной работе

Судебная практика и позиция Минфина РФ:· Мнение Минфина по суточным (Письмо от 31.05.2022 № 03-04-05/51100):Минфин России уточнил, что суточные, размеры которых установлены в локальных актах компаний, не подлежат обложению НДФЛ. Это означает, что если компания устанавливает размер суточных в своих внутренних документах, такие выплаты освобождаются от налога на доходы физических лиц.· Верховный суд РФ о суточных (Определение от 18.06.2020 № 308-ЭС20-9499):Судебная практика показывает, что при определенных обстоятельствах суточные могут рассматриваться как скрытая форма заработной платы. В частности, если суточные слишком высоки и не соответствуют стандартным расходам на проживание, они могут облагаться НДФЛ и взносами как зарплата.Новые лимиты для суточных (с 2024 года):· Лимиты по Налоговому кодексу РФ (статьи 217 и 422 НК РФ):С 2024 года в России введены четкие лимиты на размеры суточных, которые можно выплачивать без налогообложения. Внутри страны эта сумма составляет 700 рублей в день, а для зарубежных поездок – 2500 рублей в день.Эти лимиты помогают избежать неопределенности в определении размера суточных и уменьшить риск того, что выплаты будут рассматриваться как скрытая зарплата.Рекомендации по вахтовикам:· Для вахтовиков и сотрудников с разъездной работой. Установите размер суточных в соответствии с новыми лимитами, чтобы избежать налоговых споров. Например, если вахтовик проводит 10 дней в командировке по России, вы можете выплатить ему 7000 рублей (700 рублей x 10 дней) без уплаты НДФЛ.· Учет решений судебной практики. При установлении размеров суточных учитывайте не только новые лимиты, но и риск того, что слишком высокие выплаты могут быть переквалифицированы в зарплату.

Таблица с изменениями 2024 года

Эти и другие изменения в налогах, зарплате и оформлении документов с января 2024 года собрали в таблице.

| Изменения | Что делаем |

| Уплата НДФЛ дважды в месяц | Согласно Федерального закона от 31.07.2023 № 389-ФЗ НДФЛ, который удержали с 1-го по 22-е число текущего месяца, надо будет перечислить не позднее 28-го числа того же месяца. Налог за остаток месяца — до 5-го числа следующего месяца включительно. В декабре установят особый срок — последний рабочий день года для НДФЛ, удержанного в период с 23 по 31 декабря. |

| Уведомления по НДФЛ |

Надо будет направлять первое уведомление до 25-го числа текущего месяца. В нем отражается НДФЛ, удержанный за период с 1-го по 22-е число. Срок второго обязательного уведомления — 3-е число следующего месяца. В нем налог, удержанный с 23-го числа до конца месяца. В декабре придется подавать еще и третье уведомление — об НДФЛ, который удержали с 23 по 31 декабря. Срок которого не позднее последнего рабочего дня года. |

| Платежные документы по налогам и взносам | ЕНП можно будет перечислить только по платежному документу со статусом налогоплательщика «01». Уведомление об исчисленных налогах и взносах станет обязательным. |

| МРОТ | МРОТ вырастет до 19 242 рублей, как указано в Федеральном законе от 27.11.2023 № 548-ФЗ. |

| Право на оплату больничных листов у исполнителей по ГПД | В 2024 году право появится и у тех, кто в 2023 году работал по ГПД, если за 2023 год заказчик уплатил с вознаграждений по договору страховые взносы на сумму не менее стоимости страхового года (5652,22 рублей). |

| Предельная величина базы по взносам |

Единая предельная величина базы по страховым взносам в ИФНС вырастет с 1 917 000 до 2 225 000 руб. Это указано в Постановлении Правительства от 10.11.2023 № 1883. Для расчета взносов — пенсионных, социальных на случай ВНиМ, медицинских — применяется единый тариф 30 %, пока выплаты сотруднику не превысят предельную базу. После превышения — пониженный тариф 15,1 %. |

| Новая форма 6-НДФЛ | ФНС разработала бланк для отчетности за I квартал 2024 года. Решение по применению формы будет принято в 2024 году. |

| Новая форма РСВ | Поправки имеют значение, только если у вас работают иностранцы, которые по международным договорам застрахованы в РФ не по всем видам страхования. |

| Социальные вычеты |

Вырастут лимиты социальных вычетов по НДФЛ. Предельный размер налогового вычета на обучение детей вырастет до 110 000 рублей. До 150 000 рублей увеличат совокупный размер вычетов по расходам: • на обучение (кроме обучения детей); • лечение (кроме дорогостоящего); • физкультурно-оздоровительные услуги; • уплату пенсионных взносов по договорам негосударственного пенсионного обеспечения, добровольного страхования жизни; • уплату дополнительных страховых взносов на накопительную пенсию. Новые лимиты будут применяться к доходам, полученным начиная с 2024 года (информация ФНС от 30.05.2023). |

| Вычет по НДФЛ на обучение | Можно будет предоставить вычет в связи с расходами на обучение супруги работника или супруга работницы. Правило касается только расходов, которые возникнут в 2024 году или позднее (Федеральный закон от 31.07.2023 № 389-ФЗ). |

| Сведения о стаже за год | Сведения о страховом стаже за 2023 год будут отражаться в подразделе 1.2 ЕФС-1. Кроме него, необходимо включить в отчет подраздел 1 раздела 1. Срок сдачи ЕФС-1 — 25 января. |

Объявлена амнистия капиталов

Принято решение объявить четвертый этап амнистии капиталов — бизнес может защитить свои активы в случае их перевода в российскую юрисдикцию, а также снизить иные правовые риски бенефициаров. Согласно условиям, обозначенным государством, обратиться к амнистии могут физические лица и в период с 14.03.2022 по 28.02.2023.

Отличительная особенность этого этапа от предыдущих амнистий заключается в возможности дополнительно задекларировать наличные денежные средства и производные финансовые инструменты — например, опционные и фьючерсные контракты.

Помимо этого, согласно принятому Федеральному закону, изменился порядок возбуждения уголовных дел. Теперь следственные органы могут возбуждать соответствующие дела только по направленным налоговыми органами материалам. Ранее подобная норма уже использовалась в 2011 — 2014 годах и показала себя как существенная мера поддержки, которая позволяет снизить уровень давления на бизнес.

И хотя мера показывает себя позитивно, можно предположить, что вектор внимания следственных органов сместится в другую сторону. Например, к возбуждению уголовных дел по таким статьям как ст. 159 УК РФ «Мошенничество» или ст. 172 УК РФ «Незаконная банковская деятельность».