На что можно уменьшить стоимость патента

Перечень расходов ИП, которые он может вычесть из стоимости патента, приводится в пункте 1.2 статьи 346.51 НК РФ. В него входят:

- страховые взносы ИП за себя, как фиксированные, так и на пенсионное страхование в размере 1% с суммы дохода за вычетом 300 000 рублей — до или после их фактической уплаты;

- отчисления на пенсионное, медицинское и социальное страхование работников — строго после их уплаты;

- взносы на добровольное личное страхование персонала — также по факту понесенных расходов;

- суммы, выплаченные в качестве пособий по нетрудоспособности за счет средств работодателя, если такие суммы были выплачены.

Важно! В 2023 году изменился порядок уменьшения стоимости патента. По новым правилам ИП могут снизить его цену на взносы за себя до их уплаты

Но учесть можно только суммы, которые относятся к текущему году. То есть в 2024 году можно уменьшить стоимость патента на страховые отчисления ИП за себя, которые он должен уплатить в 2024 году вне зависимости от того, уплачены они или еще нет. До 2023 года нужно было перечислить деньги на счет страховых взносов и только потом снижать стоимость патента. В части взносов за работников изменений нет — их по-прежнему нужно сначала перечислить.

В 2024 году ИП может уменьшать стоимость патента на такие суммы:

- Фиксированную часть взносов ИП за себя за 2024 год — 49 500 рублей. Необязательно сначала что-то платить — эту сумму можно включить в вычет полностью до уплаты.

- Переменные взносы в размере 1% от дохода за 2023 год минус 300 тыс. рублей, но только если ИП не уменьшал на нее патент 2023 года. ФНС в письме от 25.08.2023 № СД-4-3/10872@ пояснила, что ИП вправе использовать эту часть взносов для уменьшения стоимости патента либо в 2023, либо в 2024 году. Эта сумма также может быть сначала вычтена из налога, а уже потом фактически уплачена, но не позднее 01.07.2024.

- Взносы на добровольное личное страхование персонала — по факту несения этих расходов, то есть после фактической уплаты.

- Суммы, выплаченные в качестве пособий по нетрудоспособности за счет средств работодателя, если такие суммы были выплачены.

Пока не совсем понятно, можно ли включить в вычет патента 2024 года сумму переменных взносов за 2024 год, уплатить которые нужно не позднее 01.07.2025, или они пойдут в вычет налога за 2025 год. В упомянутом письме № СД-4-3/10872@ ФНС сообщает следующее:

«При этом для целей уменьшения налога (авансовых платежей по налогу) по УСН и/или налога по ПСН за налоговый период (отчетные периоды) 2023 года на страховые взносы, исчисленные в размере 1% с доходов, превышающих 300 тыс. рублей, за расчетный период 2023 года, уплата которых в соответствии с пунктом 2 статьи 432 Кодекса должна быть осуществлена не позднее 01.07.2024, такие страховые взносы могут быть признаны налогоплательщиком подлежащими уплате как в 2023 году, так и в 2024 году».

У специалистов нет единого мнения о том, является ли указанное выше правило исключением для взносов за 2023 год либо такой подход должен применяться всегда. Мы склоняемся ко второму варианту и считаем, что переменные взносы за 2024 год можно включить в налоговый вычет либо в 2024, либо в 2025 году. Однако прежде чем это делать, рекомендуем дождаться разъяснений ФНС — наверняка они последуют.

Это правило изложено в самом конце пп. 3 п. 1 ст. 346.51 НК РФ и звучит так:

«Суммы страховых взносов, определяемые в соответствии со статьей 430 настоящего Кодекса, уплаченные после 31 декабря 2022 года за расчетные периоды, предшествующие 2023 году, уменьшают исчисленную за налоговые периоды 2023 — 2025 годов сумму налога».

От чего зависит стоимость патента для ИП

Стоимость патента зависит от нескольких факторов:

- вида деятельности;

- потенциально возможного дохода (ПВД) по нему;

- срока действия патента;

- налоговой ставки.

Срок действия патента ИП определяет самостоятельно. Он должен быть равен числу полных месяцев, но не выходить за пределы одного календарного года, например, с 1 января по 30 сентября 2023 года.

Дата начала действия патента не обязательно должна совпадать с первым числом месяца: так, его можно получить на срок с 15 февраля по 14 мая.

Потенциально возможный доход устанавливается законами субъектов РФ, но единая ставка по налогу определена для всех регионов. Она составляет 6%. При этом могут применяться пониженные ставки:

- 4% — в Республике Крым;

- 0% — для предпринимателей, которым предоставлены налоговые каникулы (во всех регионах).

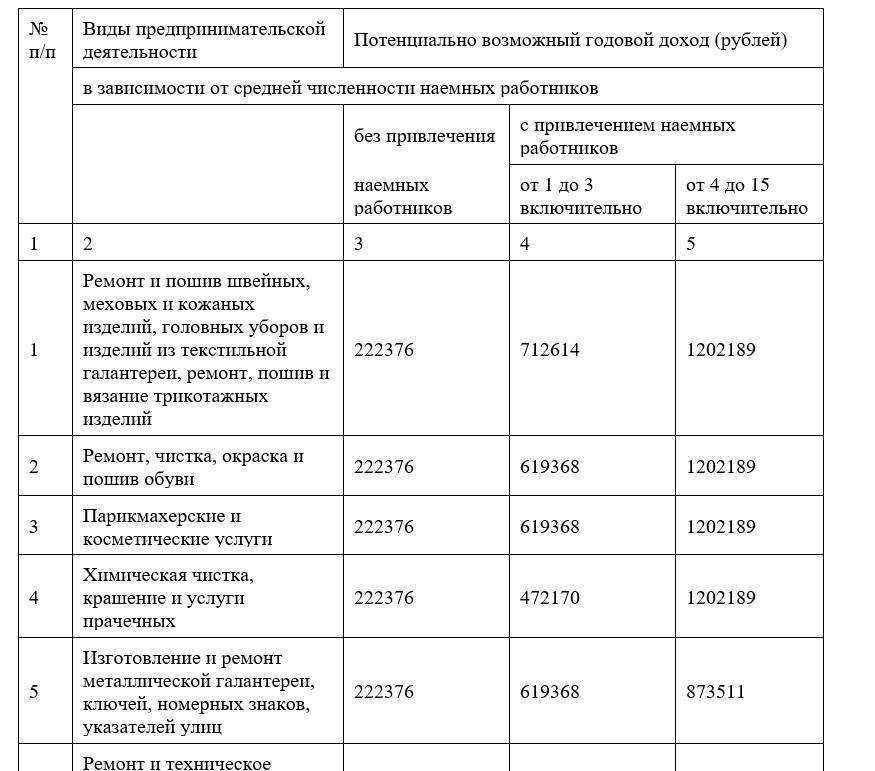

Основные виды деятельности, при которых можно работать на ПСН, перечислены в статье 346.43 Налогового кодекса РФ. Регионы также вправе устанавливать дополнительные перечни за счет деятельности, относящейся к бытовым услугам.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Как правильно применять систему налогообложения патентов

Система налогообложения патентов предоставляет предпринимателям возможность упростить уплату налогов и снизить свои финансовые обязательства. Однако, чтобы полностью воспользоваться всеми преимуществами данной системы, необходимо правильно применять ее. В этом разделе мы рассмотрим основные шаги и рекомендации для правильного применения системы налогообложения патентов.

1. Ознакомьтесь с действующим законодательством. Перед тем, как начать использовать систему налогообложения патентов, внимательно изучите действующие налоговые законы и правила, которые регулируют данную систему. Это поможет вам избежать налоговых ошибок и не совершить противоправные действия.

2. Определите вид деятельности. Патентная система налогообложения предусматривает различные категории сфер деятельности, к которым применяются разные ставки налогообложения. Поэтому необходимо определить, в какую категорию попадает ваша деятельность, чтобы правильно определить размер налога. Не забудьте также учесть иные налоговые обязательства, которые могут быть применимы в вашем случае.

3. Соблюдайте сроки и порядок уплаты налогов. В системе налогообложения патентов есть конкретные сроки и порядок уплаты налогов. Убедитесь, что вы соблюдаете эти требования и своевременно вносите все необходимые платежи. Нарушение сроков или неправильное оформление документов могут привести к штрафам и иным репрессивным мерам со стороны налоговых органов.

4. Ведите учет и подготавливайте отчетность. В системе налогообложения патентов требуется вести учет всех доходов и платежей. Подготавливайте учетные записи и ежемесячную отчетность своевременно и точно. Это поможет вам контролировать свои финансовые потоки и облегчит процесс взаимодействия с налоговыми органами.

| Шаг | Рекомендация |

|---|---|

| 1 | Ознакомьтесь с действующим законодательством |

| 2 | Определите вид деятельности |

| 3 | Соблюдайте сроки и порядок уплаты налогов |

| 4 | Ведите учет и подготавливайте отчетность |

В заключение, чтобы успешно применять систему налогообложения патентов, необходимо ознакомиться с законодательством, правильно определить вид деятельности, соблюдать сроки и порядок уплаты налогов, а также вести учет и подготавливать отчетность. Следуя этим рекомендациям, вы сможете эффективно использовать систему налогообложения патентов и снизить свои финансовые обязательства.

Возможности для снижения налоговых рисков при переходе на патент

Переход на патентную систему налогообложения может предоставить предпринимателям ряд возможностей для снижения налоговых рисков. В данной статье рассмотрим некоторые из них:

- Фиксированный налоговый платеж. При переходе на патентную систему, предприниматель обязуется уплачивать фиксированную сумму налога, не зависящую от объема доходов. Таким образом, предпринимателю нет необходимости отчитываться о каждой сделке и вести сложные бухгалтерские расчеты.

- Упрощенное оформление документации. Патентная система позволяет снизить нагрузку по оформлению документов. Предпринимателю не требуется вести отчетность в соответствии со сложными бухгалтерскими правилами, что значительно экономит время и ресурсы.

- Сокращение налоговых проверок. Для патентных систем налогообложения характерно сокращение налоговых проверок. Предпринимателю нет необходимости проходить сложные и времязатратные процедуры проверки со стороны налоговых органов.

- Низкий налоговый риск. Переход на патентную систему позволяет минимизировать налоговые риски. Фиксированный налоговый платеж позволяет контролировать и планировать расходы на налоги, в то время как предпринимательский доход остается стабильным.

- Стимулирование развития предпринимательства. Патентная система налогообложения способствует развитию предпринимательской активности. Более простые условия уплаты налогов и оформления документов позволяют предпринимателям сфокусироваться на своей основной деятельности и стимулируют увеличение доходов и расширение бизнеса.

Переход на патентную систему налогообложения может быть выгодным решением для предпринимателей, позволяющим снизить налоговые риски и сосредоточиться на развитии бизнеса

Важно учитывать, что система налогообложения может меняться, поэтому необходимо следить за изменениями законодательства и консультироваться с профессионалами в области налогообложения

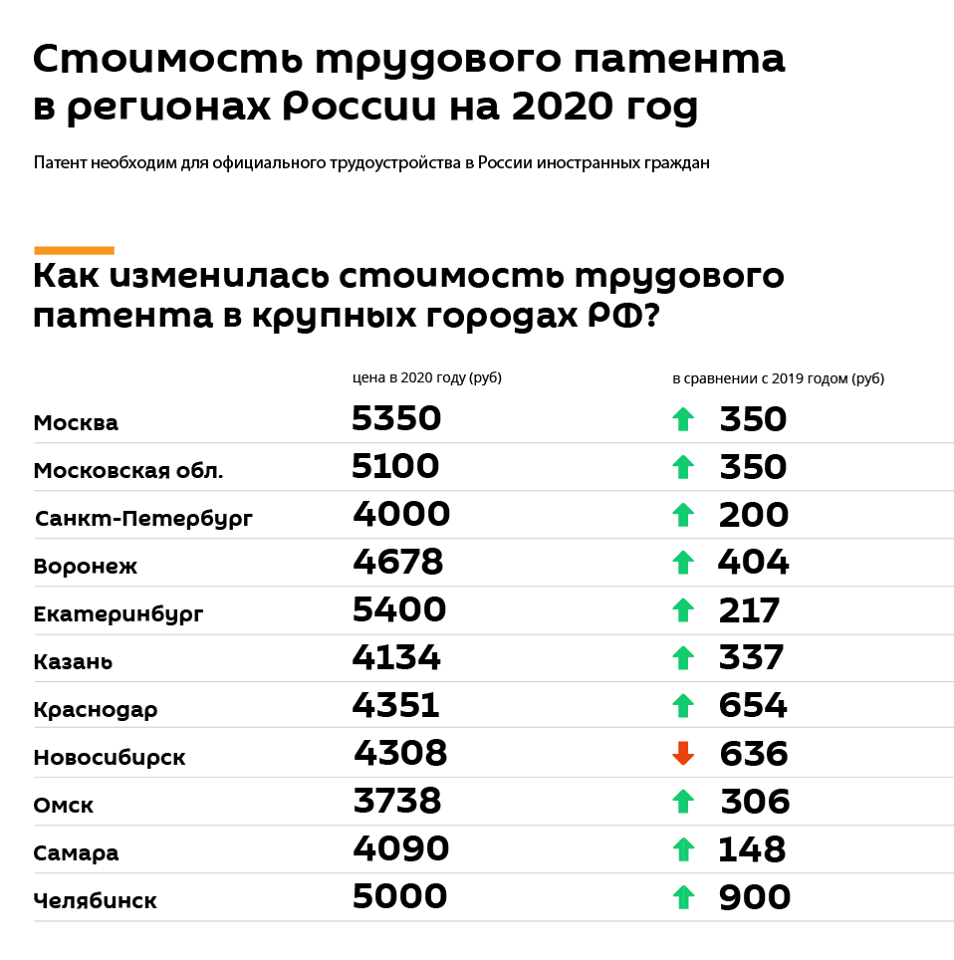

Сроки установки онлайн кассы для ИП на патенте

Положениями федерального закона – 54 установлены следующие сроки, с наступлением которых ПСН переходят на использование онлайн-касс:

- С 01.07.2018.

- С 01.07.2019.

Важно! В соответствии с изменениями в законе о ККТ, принятыми 03.07.2018, значительное количество предпринимателей, работающих на патенте, освобождено от установки кассового оборудования.

После утверждения новых правил применения ККР, вопрос нужна ли онлайн касса ИП на патенте встал по-новому.

С 01.07.2018

На данный момент обязаны производить расчёты с клиентами по кассовым аппаратам следующие категории ИП на патенте:

Предприниматели, занимающиеся продажей подакцизных товаров.

Бизнесмены розничной торговли, у которых привлечены к труду наёмные работники.Важно! Если индивидуальные предприниматели заключили с сотрудниками гражданско-правовой договор, такие лица не считаются нанятым персоналом.

В случае если по данному виду деятельности у ИП нет сотрудников, работающих по трудовому соглашению, они имеют право на отсрочку в установке онлайн-касс до 1 июля 2019 года.

Столовые и кафе в сфере общественного питания с наёмным персоналом.

Если бизнесмен на патенте, осуществляющий деятельность без наёмных сотрудников, привлекает на работу человека, то он обязан незамедлительно сообщить об этом в органы налоговой инспекции и в течение 30 дней установить онлайн кассу.

С 01.07.2019

После изменений в 54-ФЗ, отсрочку по расчёту с клиентами получили практически все ИП на патенте.

С 1 июля 2019 года онлайн кассы для ИП на ПСН устанавливают при следующих видах деятельности:

Работы и услуги, указанные в п. 2 ст. 346.43 Налогового кодекса РФ. Данная преференция установлена п. 7.1 ст.7 290-ФЗ, который отменяет прошлые требования закона. Под льготу подпадают практически все категории функций, выполняемые по системе ПСН. Такие правила игры стимулируют переход индивидуальных предпринимателей на покупку патента. Даже работа с выплатой единого налога на вменённый доход не подразумевает подобной отсрочки в покупке онлайн кассы

Изменения в законодательстве о проведении расчётов в хозяйствовании охватывает 55 видов деятельности.Важно! Согласно п. 2.1 ст.2 ФЗ-290, при проведении торговых операций не требуется выдача бланка строгой отчётности

Достаточно распечатать или заполнить от руки обычный товарный чек и выдать его покупателю.

Розничная торговля в магазинах площадью не более 150 квадратных метров.

Розничная торговля вне торговых залов.

Осуществление услуг по общественному питанию в комнатах площадью не более 150 квадратных метров.

Осуществление услуг по общественному питанию вне помещений по обслуживанию клиентов. Указанная деятельность закреплена пп. 45-48 п. 2 ст. 346.43 и разрешена в применении для бизнесменов, если они не привлекают для работы наёмных сотрудников. Эти льготы подобны тем, что установлены для предпринимателей на ЕНВД.

Столовые и кафе в сфере общественного питания без привлечения наёмного персонала.

Бизнесмены, оказывающие иные услуги населению. В этом случае не имеет значения наличие у них наёмных сотрудников.

Лица, которые торгуют через автоматические вендинговые аппараты без приёма наёмных работников.

Кто из предпринимателей на ПСН может работать без онлайн-кассы

С 01.01.2021 г. законодательно утвержден список лиц, которым не нужно работать через кассы онлайн. Вместо чека они должны давать специальные документы. Перечень подвидов, освобожденных от работы с кассовыми аппаратами представлен:

- выпуском продукции из кожи, меха, тканей, головных уборов;

- вязанием вещей из трикотажных тканей – по индивидуальным заказам;

- шитьем, окрашиванием, очисткой, восстановлением обуви;

- окраской, стиркой, химчисткой вещей из текстиля и меха;

- выпуском ключей, указателей улиц, номеров, предметов на основе металла;

- восстановлением мебельных гарнитуров, иных предметов обихода;

- услугами фотографа, лабораторий по созданию мини-фильмов, фотографий;

- реконструкционными, ремонтными работами в годных и негодных для проживания домах, спортзалах;

- помощью монтажника, электромонтажника, сварщика, сантехника;

- установкой рам на балконы, работой со стеклом;

- образовательными или репетиторскими курсами;

- наблюдением за несовершеннолетними, заболевшими людьми;

- собиранием материалов, годных к переработке, тары;

- сдачей в аренду различных видов недвижимости;

- выпуском товаров ручной работы;

- продукцией сельского, лесного, рыбоведческого хозяйства, применяющейся для выработки продуктов и кормов, производства непищевых товаров;

- выпуском паласов, ковровых дорожек, гобеленов, циновок;

- ремонтом украшений из недорогих или ценных материалов (также их чеканкой, гравировкой);

- изданием музыкальных альбомов, синглов или их записи;

- уборкой жилья, домашними хозяйствами, привлекающими помощников;

- дизайнерскими проектами или художественным оформлением;

- переноской вещей пассажиров поездов, самолетов, кораблей и пр.;

- общественными туалетами – на платной основе;

- домашним приготовлением блюд – для поваров;

- сушильно-сортировочными, расфасовочно-упаковочными, транспортировочными работами с продукцией сельского хозяйства, ее дальнейшей перепродажей;

- обслуживанием сельского хозяйства: мелиорацией, ремонтом механических средств, обработкой полей и вспомогательных помещений от насекомых-вредителей и пр.:

- охотничьим хозяйством с полным сервисом (согласно полученной лицензии);

- частым детективным агентством – для лицензированных лиц;

- экскурсионно-туристическим сервисом;

- организацией свадебных, юбилейных торжеств с музыкой;

- похоронными ритуальными агентствами с полным спектром помощи;

- патрулированием улиц, охранно-сторожевыми обязанностями;

- перемещением скота в пределах района, области, выпасом;

- производством кожаных изделий и кожи;

- сбором, заготовлением лекарственных растений, лесных культур (грибы, ягоды, орехи);

- консервацией, переработкой фруктово-овощных культур;

- выращиванием семян, рассады овощей, трав, саженцев кустарников, деревьев;

- выпуском тортов, пирожных, хлебов, булок, батонов и пр.;

- лесоводством и иными лесохозяйственными операциями;

- переводами с иностранных языков – устно или письменно;

- присмотром за пожилыми людьми и лицами с инвалидностью;

- собиранием сырья, годного для вторичной переработки, отходов, отправляющихся на утилизацию;

- созданием надгробий, памятников из камня, гранита и других материалов;

- созданием ПО, включая приложения, веб-страницы, информационные базы, их улучшение и трансформацию под определенные условия;

- производством муки из злаковых культур;

- передержкой, прогулками с домашними животными;

- созданием посуды из глины – по индивидуальным проектам;

- производством валенок и аналогов;

- выпуском разнообразного инвентаря из материалов покупателя;

- гравировкой металлических, стеклянных, фарфоровых, керамических, деревянных изделий;

- формированием лодок из дерева;

- починкой кукол, безделушек;

- восстановительными процедурами для спортивного, туристического оборудования;

- вспахиванием частных территорий: приусадебных участков, взятых в аренду полей у колхозов или собственников;

- колкой дров для личных подворий;

- сборкой и ремонтом оптических приборов для зрения;

- печатью визиток, билетов-приглашений на праздники в кругу семьи;

- переплетом, окантовкой, брошюрованием книг, альбомов, ежедневников, календарей;

- заполнением баллонов для сифонов на газе, их ремонтом.

Единого налога на вмененный доход больше не существует, изменение вошло в силу с января 2021 г. Бизнесменам не требуется сниматься с учета, все происходит автоматически, но система перенаправляет их на общий вариант налогообложения. Во избежание лишних трат, необходимости подачи налоговой декларации, была предусмотрена возможность перехода желающим на новую версию налоговых вычетов, с их поэтапным или единовременным внесением в казну.

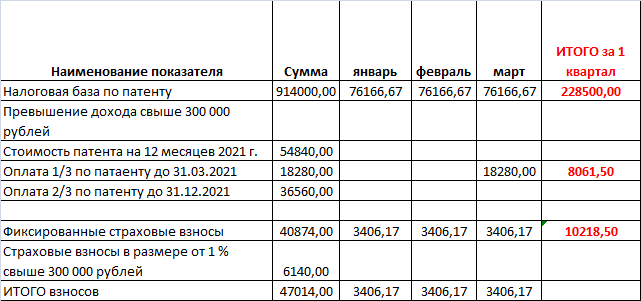

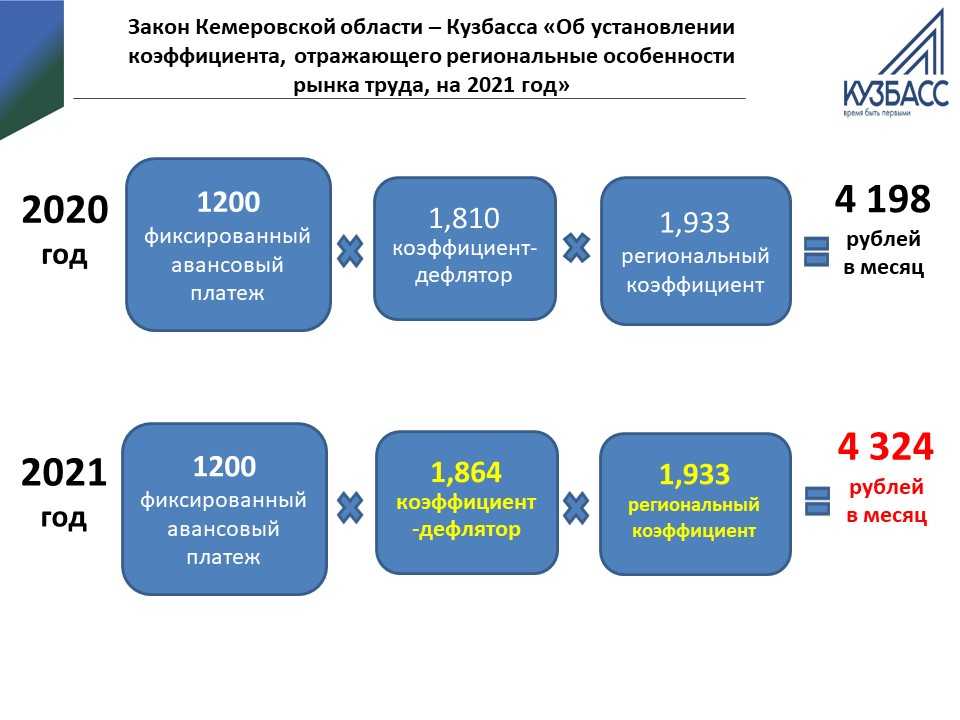

Тарифы 2024 года

Размер фиксированного страхового отчисления за себя (совокупность медицинского и пенсионного отчислений) для индивидуальных предпринимателей в 2024 году увеличится по сравнению с 2023. Новые поправки в законопроект разработаны и внесены кабинетом министров Госдумы РФ.

Данные для сравнения представлены в таблице:

| Показатель | 2023 год | 2024 год |

| За себя | 45 842 | 49 500 |

| Налог на доход с прибыли от 300 тыс. руб. в год (1% от дохода) | максимально 257 061 | максимально 277 571 |

Таким образом, максимальная сумма отчислений для ИП без работников в 2024 году составит 321 071 р.

Узнать, сколько придется уплатить за прибыль более 300 тыс. р., позволяет формула:

| 1 процент с доходов свыше 300 000 р. = (доходы за год — 300 тыс. р.) * 1% |

После получения показателя его необходимо сравнить с максимальной суммой. Если полученные данные выше, то уплатить нужно не более максимального значения. таком случае придется внести повышенный платеж. Если же данные ниже, оплатить по факту.

Если же прибыль ИП менее 300 тыс. р. в год, для расчета следует применять данную формулу:

| Фиксированный взнос на обязательное пенсионное и медицинское страхование = годовой взнос : 12 месяцев * количество календарных месяцев в периоде, за который рассчитываются взносы. |

Возраст, род деятельности и доход в конкретном периоде не является определяющим для налогоотчислений, пока предприниматель числится в реестре. Он должен выполнять обязательства перед ФНС. При этом послаблением не считается получение инвалидности или выход на пенсию.

Также ИП обязаны платить проценты за работников, нанятых по договору ГПХ:

| Сумма выплат сотруднику за год (руб.) | Размер |

| менее 1 917 000 | 30% от зарплаты |

| более 1 917 000 | 15,1 % от зарплаты |

Если у ИП есть хотя бы один сотрудник, нанятый по гражданско-правовому договору, то первый должен отчислять проценты за травматизм в СФР. Он составляет от 0,2% до 8,5% в зависимости от прибыли сотрудника. Определить размер тарифа можно на сайте СФР.

Порядок расчета налога

^

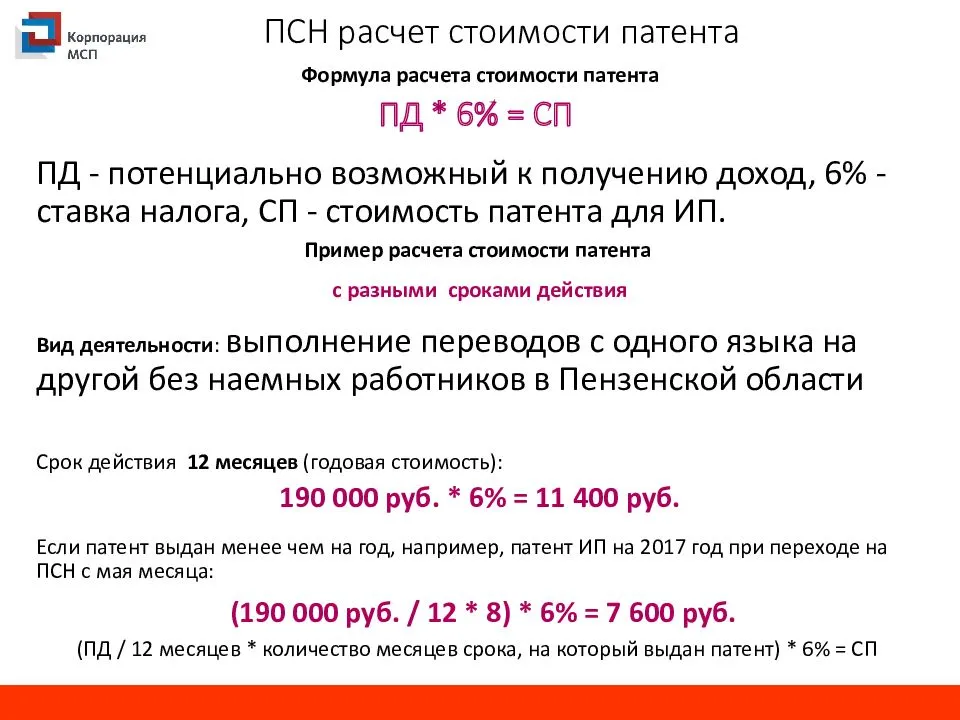

Налоговая база — денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

Налоговая ставка 6%

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ). Период действия этих налоговых каникул — по 2023 год.

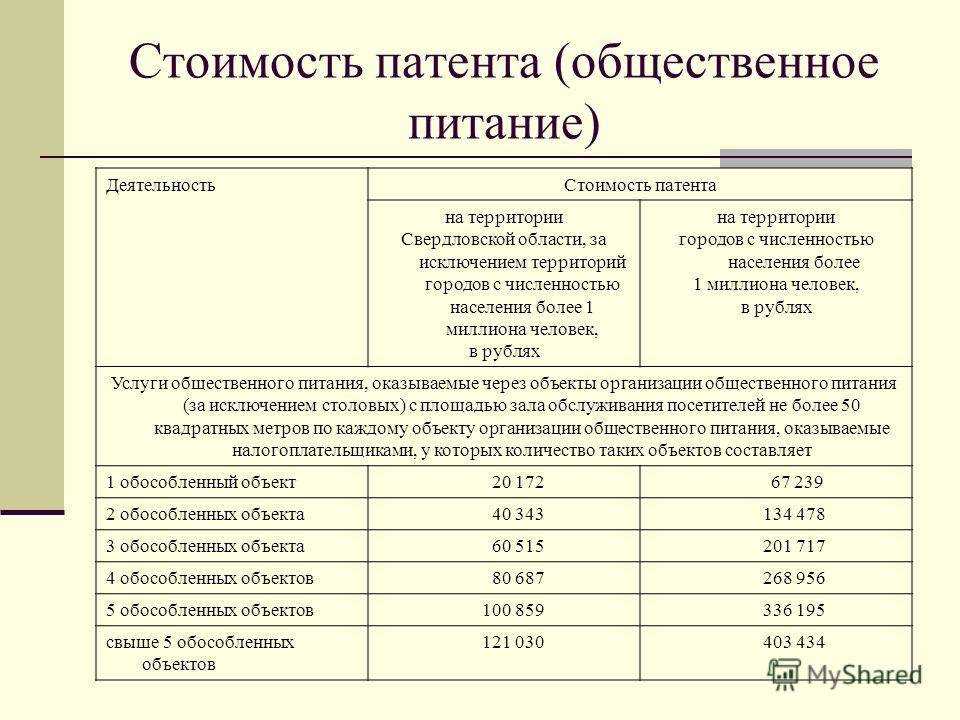

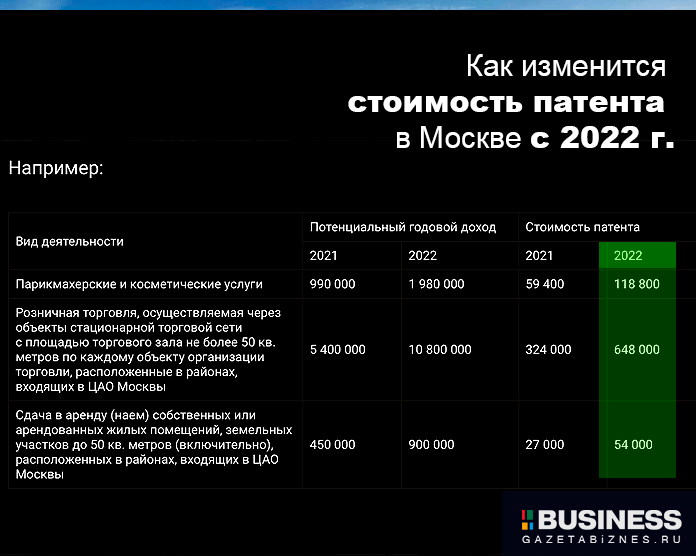

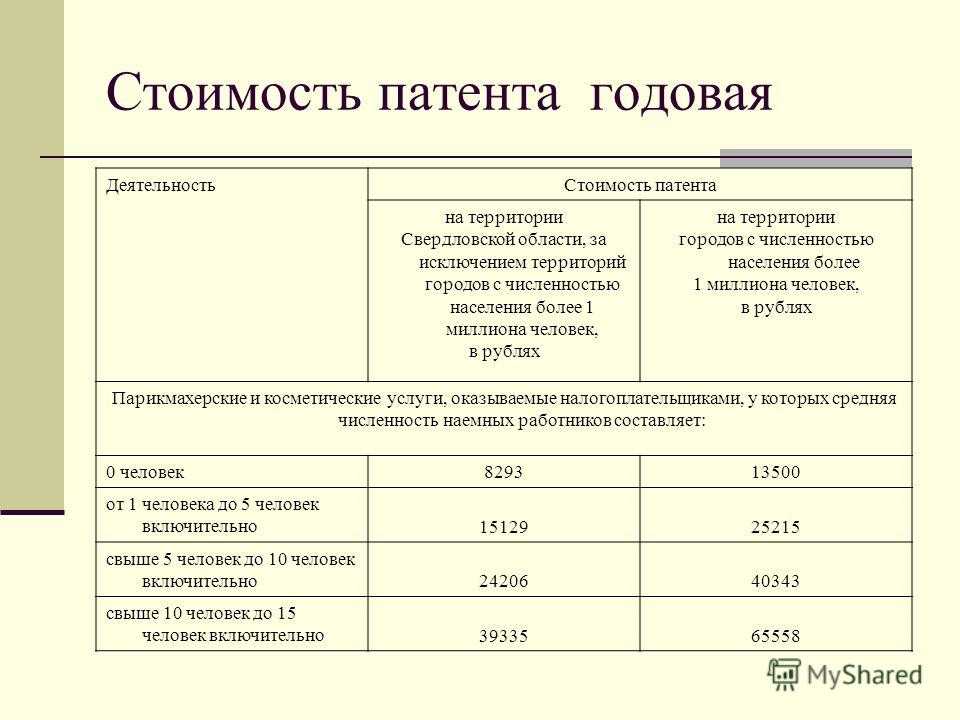

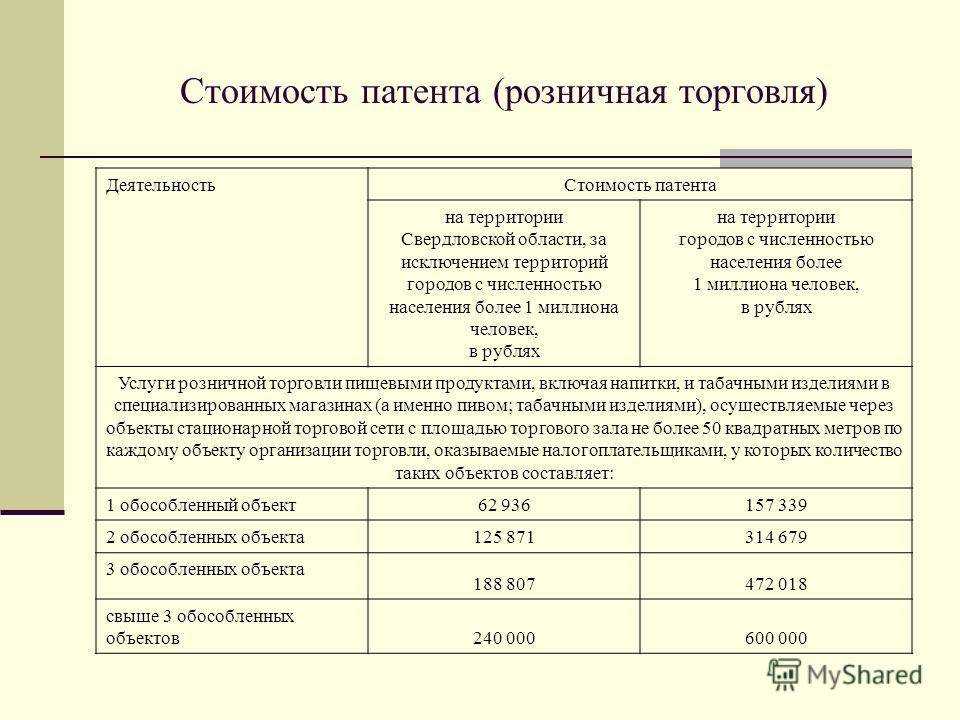

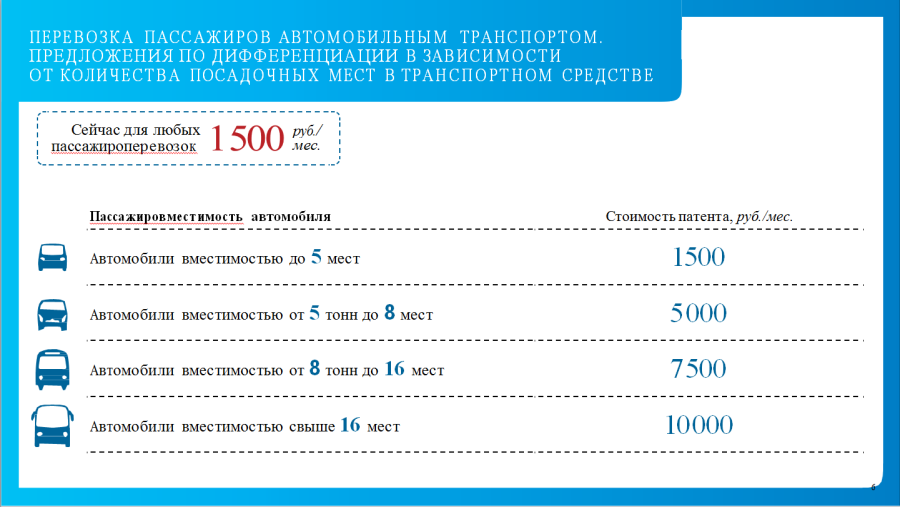

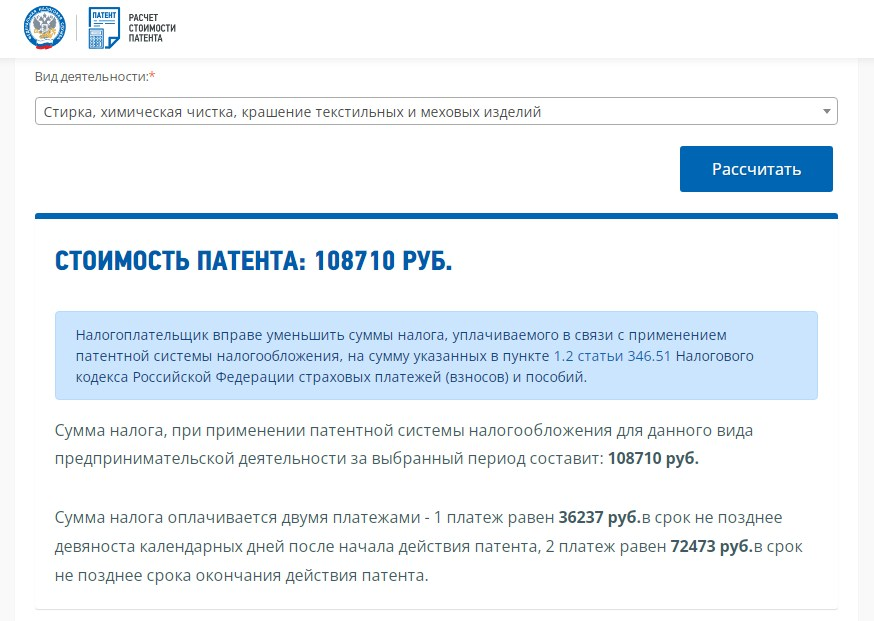

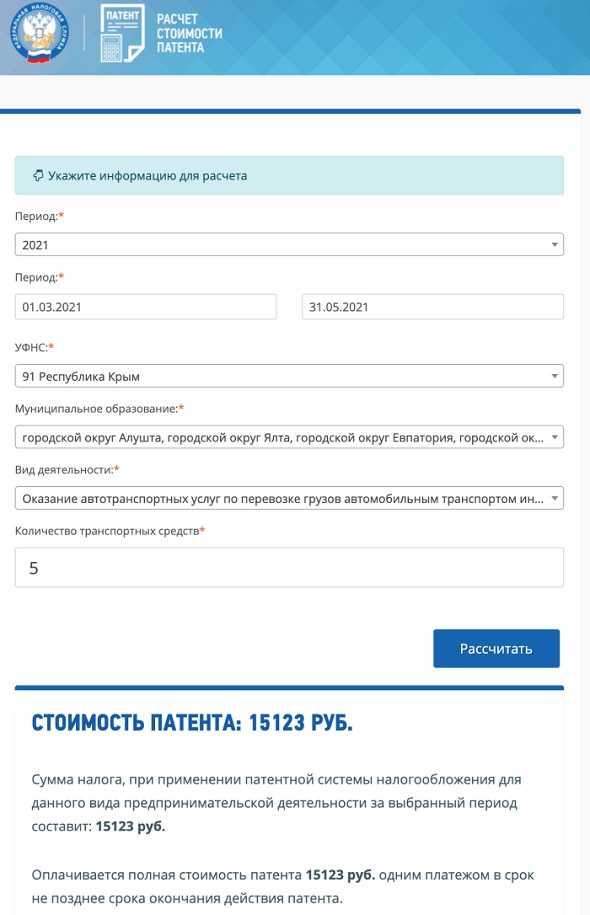

Сколько стоит патент и как рассчитать его стоимость

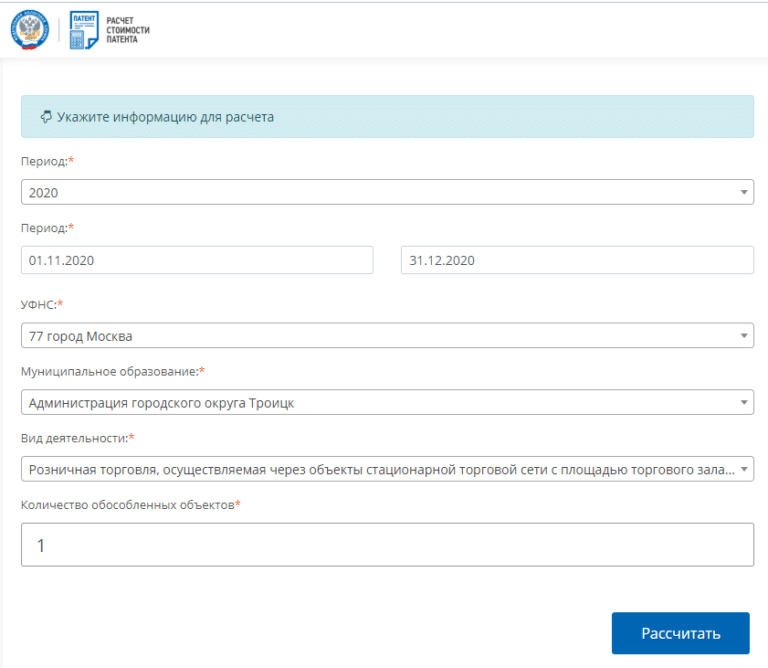

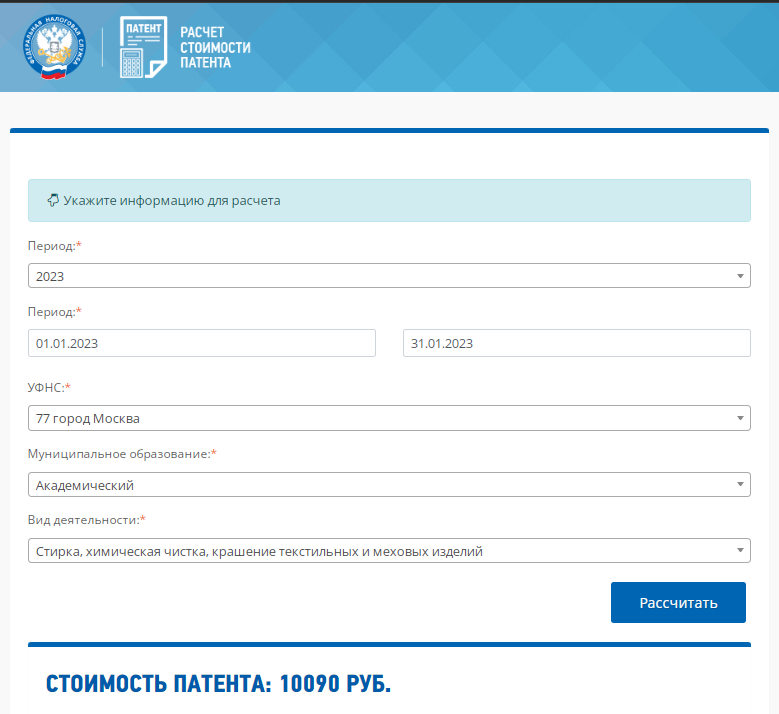

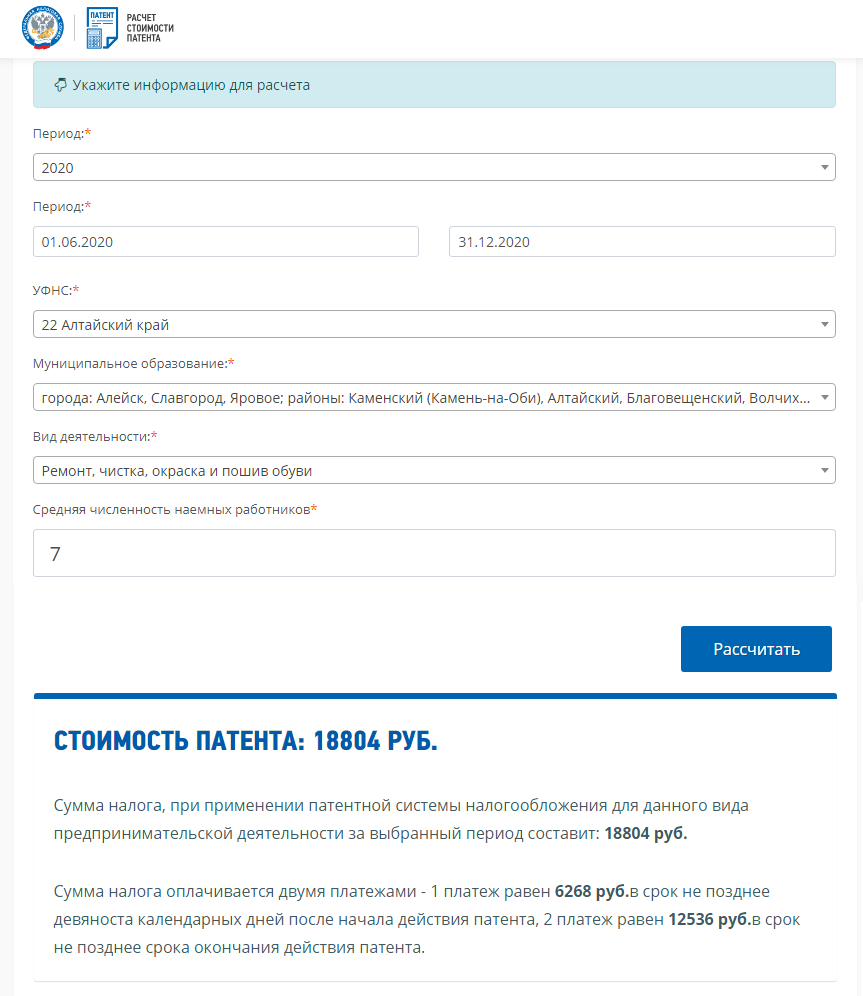

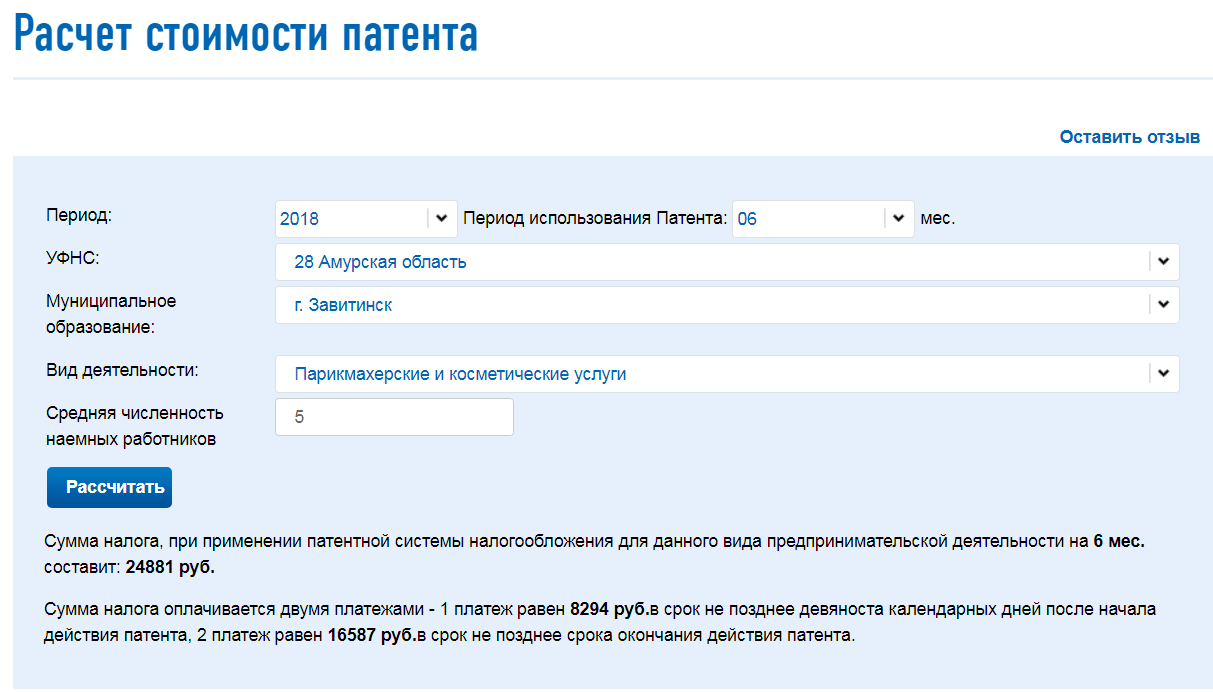

Стоимость патента определяет законодательство региона налогоплательщика. Узнать его точный размер можно в сервисе «Расчёт стоимости патента» на сайте налоговой.

Для этого в форме для расчёта нужно указать:

- год и период, на который нужно приобрести патент;

- регион и муниципальное образование, где ИП будет работать;

- вид деятельности;

- среднюю численность наёмных сотрудников;

- площадь объекта недвижимости (при сдаче в аренду нежилых помещений).

Затем нажать кнопку «Рассчитать». После этого сервис покажет точную стоимость патента.

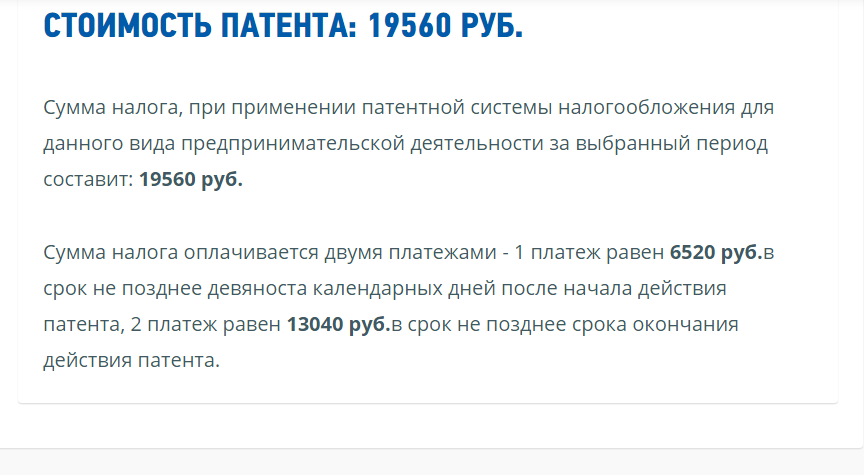

Например, сумма налога при применении ПСН для оказания ветеринарных услуг во Владивостоке (будет задействовано пять сотрудников), составит 25 710 рублей за девять месяцев.

Пример расчёта стоимости патентаСкриншот: ФНС / Skillbox Media

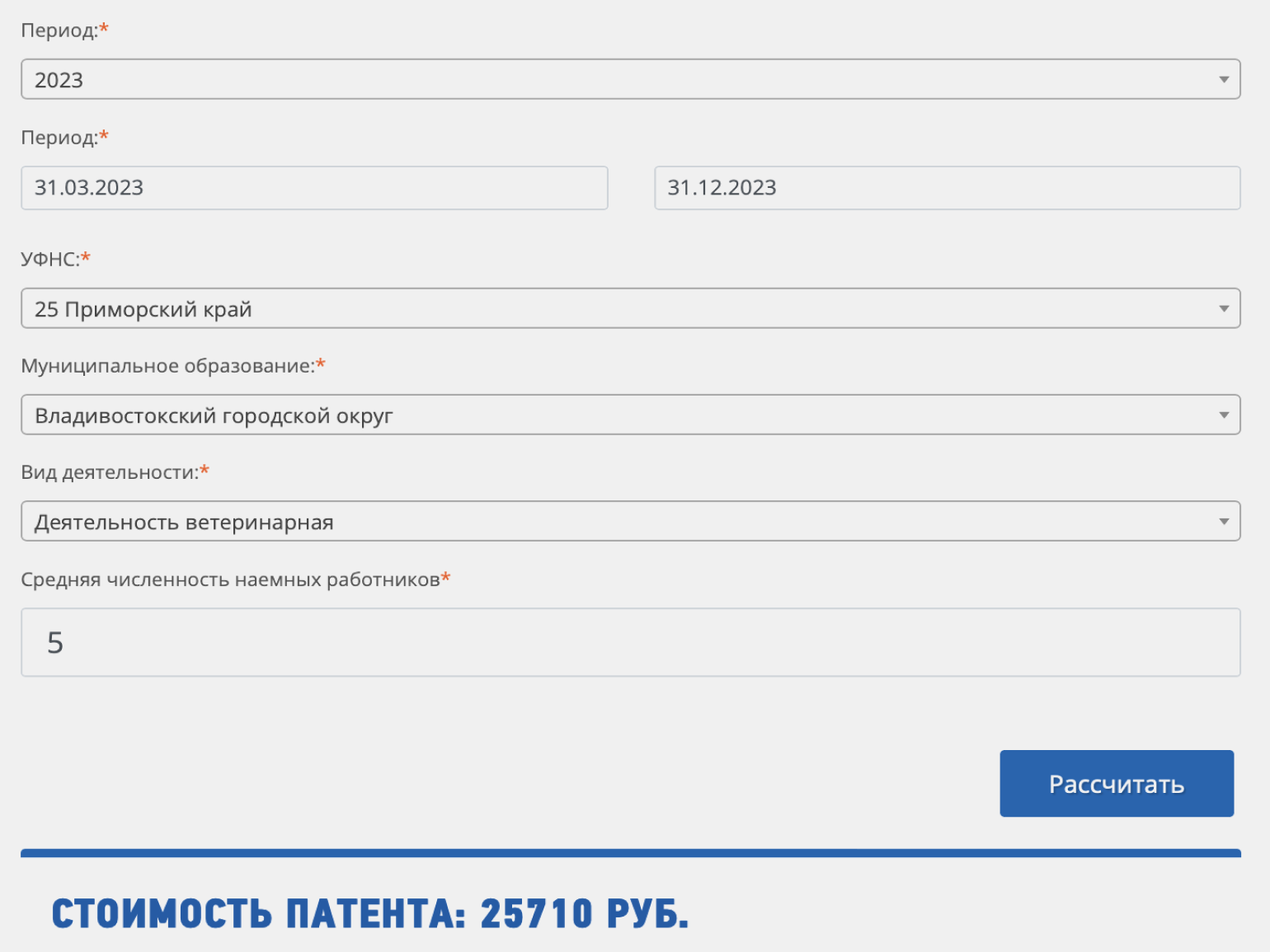

Патент можно приобрести на ограниченный срок — от 1 до 12 месяцев в пределах календарного года. Например, если покупать патент в январе, то его максимальный срок будет 12 месяцев — до декабря этого же года включительно. Если покупать патент в октябре, то его максимальный срок будет 3 месяца, также до декабря этого года.

От срока действия патента зависят сроки его уплаты:

- Если патент приобрели на срок до полугода — его оплачивают одним платежом до того, как закончится действие патента.

- Если патент приобрели на срок от полугода — его оплачивают двумя платежами. Первый — 1/3 стоимости в течение первых 90 дней с начала действия патента. Второй — оставшаяся сумма не позднее последнего дня действия патента.

В нашем примере патент нужно оплатить в два платежа. Первый — 8570 рублей не позднее 28 июня, второй — 17 140 рублей не позднее 31 декабря.

В 2023 году оплатить патент можно двумя способами: через единый налоговый платёж или платёжным поручением. Создать платёжку можно на .

Можно ли вернуть деньги за неиспользованный патент? Если ИП прекратил работу, часть уплаченных за патент денег можно вернуть. Для этого нужно подать в налоговую:

- заявление о прекращении деятельности, в отношении которой применялась патентная система;

- заявление о возврате переплаты по налоговым платежам.

Стоимость патента пересчитывают по фактически отработанным дням. Если из нашего примера выше ИП отработал три месяца вместо девяти, сумма к возврату будет рассчитана так:

Расчет стоимости патентов для ИП

Патент является одним из наиболее эффективных способов защиты интеллектуальной собственности. Для успешного бизнеса и конкурентоспособности на рынке ИП должны иметь на руках соответствующие патенты. Также, необходимо учитывать стоимость патента, которая может изменяться в зависимости от ряда факторов.

Стоимость патента для ИП зависит от множества факторов, таких как регион России, в котором зарегистрирован ИП, конкретный тип патента, срок действия, количество заявок на патент и многих других. Своевременный расчет стоимости патента является важным шагом на пути его регистрации.

Чтобы упростить и автоматизировать процесс расчета стоимости патента для ИП, БИЗНЕС-РЕГИСТРАТОР предоставляет удобный калькулятор, в котором можно узнать стоимость патента для ИП в разных регионах России на 2024 год. Калькулятор учитывает все факторы, которые влияют на стоимость патента.

- Проверьте стоимость патента для ИП в нужном регионе России

- Выберите тип патента и срок действия

- Узнайте примерную стоимость регистрации патента для ИП

Использование калькулятора БИЗНЕС-РЕГИСТРАТОР поможет ИП сэкономить время и ресурсы на расчете стоимости соответствующих патентов. Вся необходимая информация о стоимости патента находится в одном месте, что упрощает процесс регистрации и позволяет быстрее защитить свою интеллектуальную собственность.

Расчет стоимости патентов для ИП по всем регионам России в 2024 году

Компания БИЗНЕС-РЕГИСТРАТОР предлагает удобный калькулятор для расчета стоимости патента для ИП в России. С помощью нашего калькулятора вы сможете быстро и точно определить стоимость патента на вашу изобретательскую или полезную модель.

Калькулятор учитывает все регионы России, поэтому вы сможете узнать стоимость патента для вашего региона проживания. Мы предлагаем легкий и понятный интерфейс нашего калькулятора, который не потребует от вас значительных затрат времени и усилий для использования.

Получите всю необходимую информацию о стоимости патентов для ИП в России, используя калькулятор от БИЗНЕС-РЕГИСТРАТОР!

Единый платеж налогоплательщиков (ЕНП)

С 2023 года действует новая система для налогоплательщиков, открывших ИП. Теперь все средства перечисляются на единый счет, откуда ФНС самостоятельно распределяет их. Счет привязан к ИНН. Деньги могут быть перечислены в установленные законодательством сроки или заранее. Во втором случае может образоваться переплата. Переплаченные средства по желанию можно вернуть.

Схема действует с 2023 года для ИП, уплачивающих средства за себя, и нанимателей, отчисляющих обязательные выплаты за работников.

Через новый счет появляется возможность распределения денег на налоги, штрафы, пени, страховые взносы, авансы, недоимки.

Баланс счета может находиться в трех состояниях в зависимости от необходимых списаний: положительном, нулевом и отрицательном. В последнем случае образуется задолженность, о которой ФНС проинформирует налогоплательщика. В случае неразрешения ситуации лицо будет занесено в соответствующий реестр.

Преимущества системы налогообложения патентов

| 1. | Упрощенная и прозрачная процедура уплаты налогов. Система налогообложения патентов позволяет патентовладельцам платить фиксированную сумму налога, что делает процесс уплаты налогов простым и предсказуемым. Это позволяет избежать необходимости заполнять сложные налоговые декларации и проводить сложные расчеты. |

| 2. | Стимулирование предпринимательства и инноваций. Введение системы налогообложения патентов способствует развитию предпринимательства и инноваций, поскольку снижает финансовые барьеры для получения патента. Это способствует появлению новых предприятий и стимулирует создание и развитие инновационных продуктов и технологий. |

| 3. | Повышение государственных доходов. Система налогообложения патентов может привести к увеличению государственных доходов. Фиксированная сумма налога, уплачиваемая патентовладельцами, может быть выше, чем сумма, которую они уплатили бы по другим налоговым ставкам, особенно если их патенты успешны и приносят значительные доходы. |

| 4. | Упрощение бюрократических процедур. Система налогообложения патентов снижает административную нагрузку на патентовладельцев, поскольку они освобождаются от необходимости взаимодействия с налоговыми органами и проведения сложных налоговых расчетов. Это позволяет им сосредоточиться на развитии своего бизнеса и инновационных проектах. |

| 5. | Создание благоприятной инвестиционной среды. Введение системы налогообложения патентов способствует созданию благоприятной инвестиционной среды, поскольку упрощает и предсказуемо регулирует вопрос налогообложения патентов. Это привлекает инвесторов, которые видят в такой системе стабильность и надежность. |