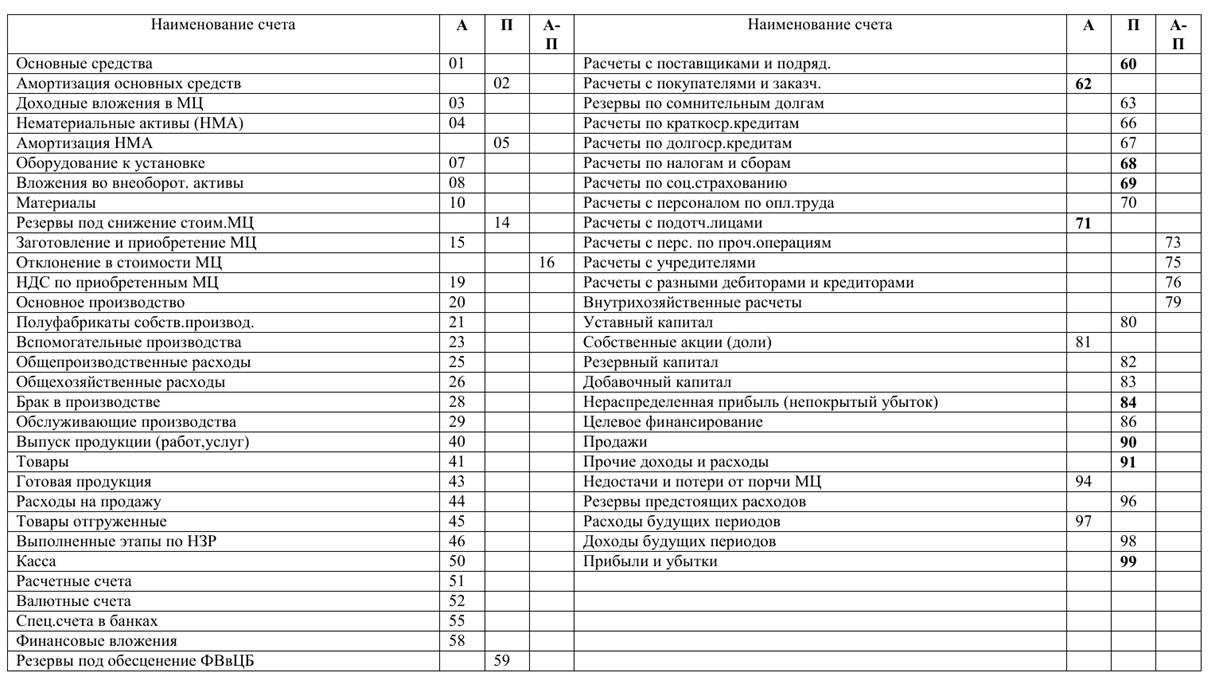

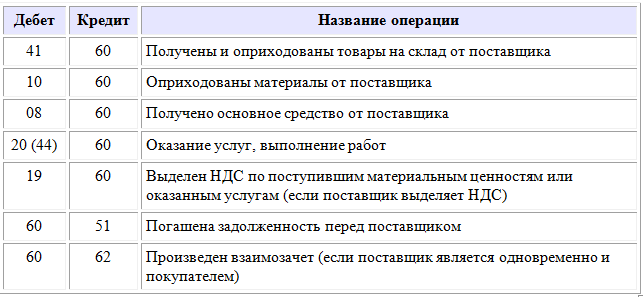

Какие операции отражаются по счету 62 в бухгалтерском учете

Согласно рекомендованному Плану счетов бухгалтерского учета, для учета операций с покупателями и заказчиками субъект бизнеса должен использовать счет 62.

Закон устанавливает, что на счете нужно вести учет двух видов долгов:

- Перед компанией за проданные товары, либо произведенные работы и услуги;

- Перед покупателями за полученные от них авансы.

При реализации продукции либо произведении работ, она должна быть сразу показана по дебету счета. При этом одновременно эта же сумма указывается на счетах реализации (90, 91) либо постепенного исполнения работ. После получения оплаты от контрагента, она должна быть отражена по кредиту счета, одновременно с дебетом счетов денежных расчетов.

Если покупатель производит оплату до фактического получения товаров или работ, то это поступление отражается на счете 62 как полученный аванс. Поскольку эта сумма является кредиторской задолженностью, ее учет необходимо осуществлять на отдельных счетах. Показывать обе задолженности свернуто нельзя.

Также покупатель может не производить погашение задолженности, а выдавать собственный вексель. Эта бумага будет выступать как отсрочка платежа и гарантия дальнейшего погашения задолженности.

Внимание! Такого рода оплаты необходимо учитывать на счете 62, но отдельно от простой задолженности. Однако если покупатель выдает в качестве оплаты вексель третьего лица, то такой шаг уже признается финансовым вложением, и подлежит учету на счете 58

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Пример

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Вычет НДС по полученному авансу | Книга покупок |

Для отражения операции формируются проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50.01 | 90.01.1 | 12 000,00 | Учитываем розничную выручку | Справка — отчет кассира -операциониста (КМ-6) |

| 90.03 | 68.02 | 1 830,51 | Начисляем НДС с розничной продажи | |

| 90.02.1 | 41.11 | 12 000,00 | Списываем проданный товар по продажным ценам | |

| 50.01 | 90.01.1 | 12 000,00 | Сдача курьером выручки в кассу | Приходный кассовый ордер (КО-1) |

| 90.02.1 | 42.01 | — 1 105,38 | Расчет торговой наценки по проданному товару | Справка-расчет списания торговой наценки по проданным товарам |

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Какие применяются субсчета

На счете 62 необходимо производить учет как процесса отгрузки продукции покупателям либо оказания услуг потребителям, так и поступление оплаты от них.

Для этого на счете могут открываться следующие субсчета:

- Счет 62.01 — для отражения оплаты, которая была перечислена в обычных условиях;

- Счет 62.02 — для учета поступивших от покупателей авансов за будущую поставку продукции;

- счет 62.03 — для учета полученных от покупателей векселей.

К каждому из этих субсчетов могут также открываться дополнительные счета, в зависимости от валюты платежа. Кроме этого, для своего удобства бухгалтер может организовать аналитический учет по каждому контрагенту, либо заключенному договору.

Кроме этого, допускается вести учет в следующем разрезе:

- По фактическому способу расчета (аванс, оплата по факту поставки и т. д.);

- По сроку оплаты за поставку (произошла ли просрочка, либо срок погашения не наступил);

- По наличию векселя (был ли он предъявлен, наступил ли срок погашения и т. д.).

Внимание! Бухгалтер наделен правом самостоятельно решать, как именно строить учет по покупателям на предприятии. Аналитика должна позволять проверять остатки по счету на просроченную задолженность

Розница может применять сч. 62 без аналитики

Вести 62 счёт без разбивки на субсчета удобно фирмам, занимающимся розничной торговлей и получающим оплату за товар наличными деньгами через кассовый аппарат. В рознице не интересуются данными покупателя и не составляют с ним долгосрочных договоров. Чаще всего все покупатели попадают на единое субконто под названием «Частное лицо».

Розничные компании, занимающиеся продажей вещей в рассрочку, на условиях кредитования граждан (не банки), часто сталкиваются с такой проблемой, как сложное отслеживание погашений по займу. В такую ситуацию в основном попадают сетевые магазины, занимающиеся продажей дорогой бытовой техники. Также возникает необходимость отслеживания в случае предоплаты за товары. Поэтому было бы целесообразнее вести субсчета в разрезе таких клиентов.

Стоит заметить, что ведение счёта с привязкой к определённым продавцам или менеджерам может помогать в борьбе с хищениями и контролировать правильное выполнение заказа. Счёт наглядно продемонстрирует, какое материальное лицо допустило просчёт при отгрузке или оплате товара.

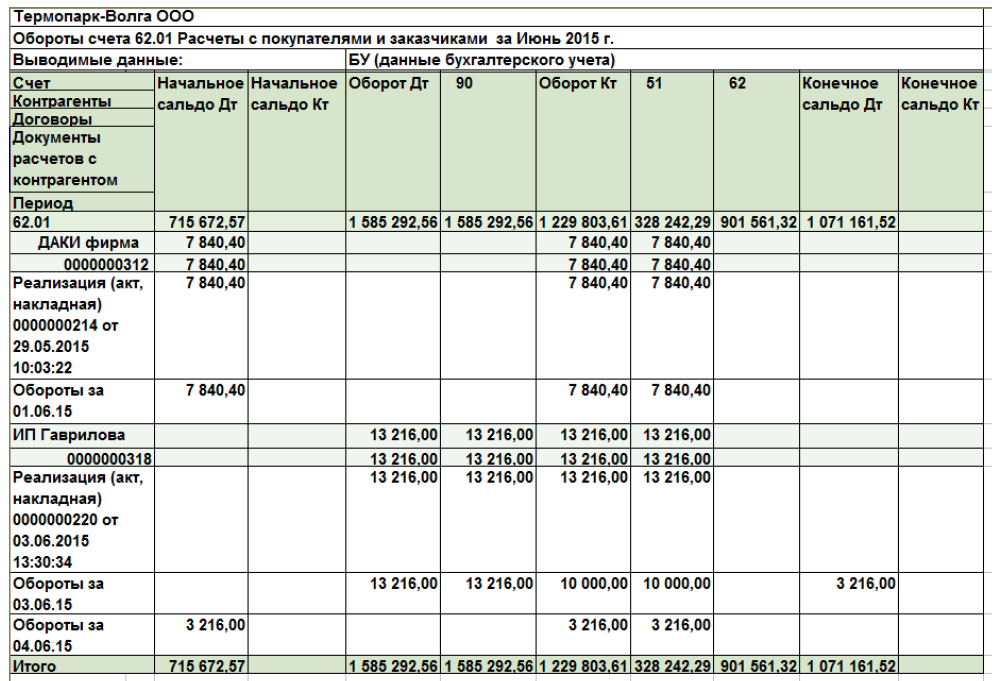

Регистр учета расчетов и его реквизиты

Как таковая, оборотно-сальдовая ведомость – один из наиболее распространенных регистров бухгалтерского учета.

Рассматриваемая оборотно-сальдовая ведомость по счету 62 – это вид бухгалтерского регистра. Она нужна для своевременного отражения и накопления данных, которые есть в первичных учетных документах (ч. 1 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ <О бухучете˃).

Сразу скажем, что единой формы ведомости по счету 62, обязательной для всех организаций, законодательно не утверждено. Поэтому каждое предприятие выбирает и утверждает её сама.

При этом в сальдовой ведомости по счету 62 как в регистре должны быть следующие обязательные реквизиты (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование;

- наименование организации, которая составила ведомость;

- дата начала и окончания срока ведения ведомости или период, за который она составлена;

- хронологическая или систематическая группировка учетных объектов;

- величина денежного измерения объектов бухучета с указанием единицы измерения;

- наименования должностей лиц, которые ответственны за ведение регистра;

- подписи указанных лиц, их фамилии и инициалы.

Выбранную или разработанную форму оборотной ведомости по счету 62 нужно утвердить в учетной политике в целях бухгалтерского учета. Если организация решила использовать заложенный в бухгалтерской программе бланк ведомости, об этом тоже необходимо упомянуть в учетной политике.

Также см. «Для чего нужна учетная политика организации».

В оборотно-сальдовой ведомости по счету 62 за определенный период обычно отражают следующие показатели:

- сальдо на начало периода (Дт/Кт);

- обороты за период (Дт/Кт);

- сальдо на конец периода (Дт/Кт).

Кстати, составить оборотно-сальдовую ведомость по счету 62 можно как в разрезе субсчетов к счету 62, так и с подробной детализацией по клиентам, договорам с ними и расчетным документам.

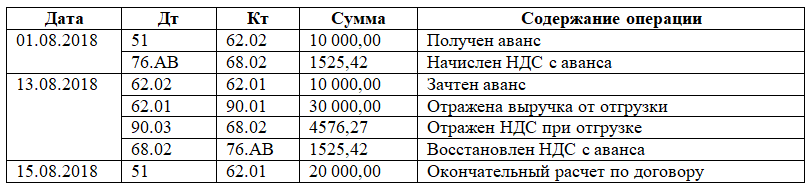

Как должны отражаться полученные авансы?

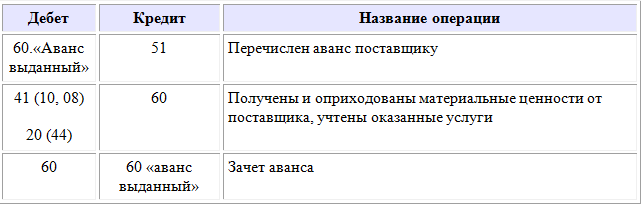

Покупатели предоставляют авансы с той целью, чтобы у компании-продавца появилась возможность выполнить условия заключенного контракта. Различные научно-исследовательские или строительные работы осуществляются в соответствии с договорами подряда, и после получения аванса подрядчик начинает выполнение работ, а впоследствии начинает их сдавать по частям, по окончании каждого установленного этапа выставляя промежуточный счет. При этом из общей стоимости этапа вычитается сумма или же определенная часть полученного ранее аванса, что принято называть зачетом, и его также должен включать в себя 62 счет бухгалтерского учета (проводки). Примеры таких проводок могут быть следующими:

Компания Х заказала компании Y строительство здания, стоимость которого составляет 2.1 млн рублей. Для проведения всех работ предусматривается 3 этапа, стоимость каждого из которых составляет 700 тысяч рублей. Для начала проведения работ компания Х выплачивает аванс в размере 420 000 рублей. Таким образом, бухгалтерский учет компании Х включает в себя запись:

Дебет 60 Кредит 51. 420 000 руб. – выплата аванса подрядчику.

В то же время у компании Y в отчете делается запись:

Дебет 51 Кредит 62. 420 000 руб. – зачислена полученная сумма аванса.

После того как сдается первый этап проводимых работ, компания Х имеет следующие записи:

- Дебет 60 Кредит 51. 420 000 руб.

- Дебет 60 Кредит 51. 560 000 руб. Стоимость проведенных работ составляет 700 000 руб. но при этом 20% от указанной стоимости погашено в счет выданного ранее аванса, то есть сумма счета, который был выставлен к оплате, уменьшается на 140 000 руб.

В то же время фирма Y имеет следующую запись:

- Дебет 51 Кредит 62. 420 000 руб.

- Дебет 51 Кредит 62. 560 000 руб. зачислен платеж за проведенный и сданный этап работ.

При этом в процессе того, как будет составляться счет 60 и 62 в бухгалтерском учете, должны учитываться такие моменты, как типы поступающего имущества, которые могут рассматриваться в виде авансов, а также определение оценки указанных обязательств в балансе.

Специальный счет 62 в бухгалтерском учете предназначен для отражения информации по взаимоотношениям с контрагентами, приобретающими у компании товары, услуги или работы. Каким образом строится учет? На основании каких документов выполняются проводки по счету 62? Разберемся в особенностях детально.

Счет 62.4 Возвраты от покупателей и заказчиков

Возвраты могут происходить из-за некачественного товара или услуг, несоответствия заказу, отмены заказа покупателем, а также по другим причинам, предусмотренным договором между сторонами.

В случае, если возврат осуществляется по причине некачественного товара или услуги, количество, качество и стоимость возвращаемых товаров или услуг должны быть соответствующим образом учтены. При этом следует учитывать налог на добавленную стоимость и другие возможные комиссии или штрафы.

О проведении возвратов следует составлять документы, подтверждающие факт возврата по договору, а также свидетельствующие о проведенных бухгалтерских записях.

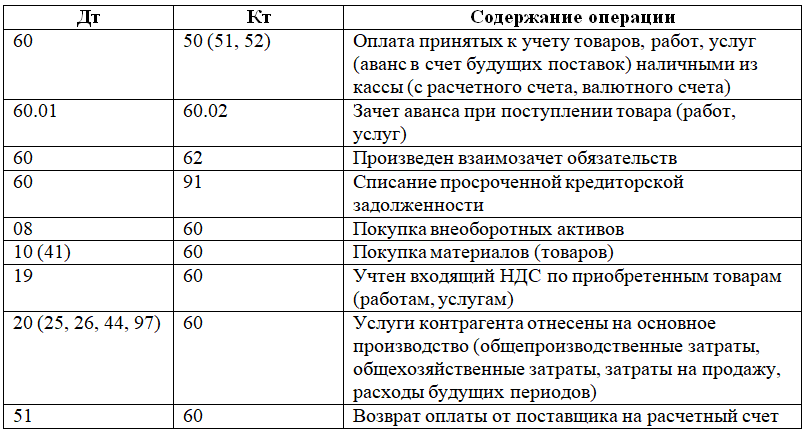

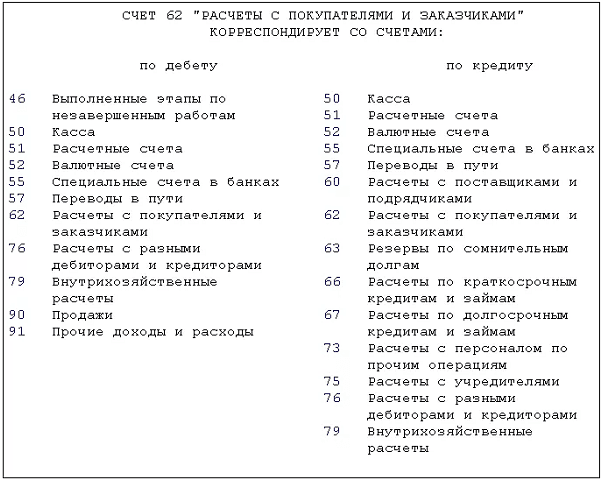

Счет 62 проводки

| Дебет | Кредит | Операция |

|---|---|---|

| 62 | 46 | Списание стоимости выполненных этапов работ. Стоимость должна быть оплачена заказчиком, а все работы по проекту завершены. |

| 62 | 50 | Возврат из кассы покупателю излишне уплаченных денежных средств |

| 62 | 50 | Возврат из кассы покупателю аванса |

| 62 | 51 | Возврат с расчетного счета покупателю излишне уплаченных денежных средств |

| 62 | 51 | Возврат с расчетного счета покупателю аванса |

| 62 | 52 | Возврат с валютного счета покупателю излишне уплаченных денежных средств |

| 62 | 52 | Возврат с валютного счета покупателю аванса |

| 62 | 55 | Возврат со специального счета покупателю излишне уплаченных денежных средств |

| 62 | 55 | Возврат со специального счета покупателю аванса |

| 62 | 57 | Почтовый перевод покупателю |

| 62 | 62 | Аванс от покупателя зачтен в счет погашения задолженности |

| 62 | 76 | |

| 62 | 90 | Отражение выручки от продажи товара (услуг) |

| 62 | 91 | Включение суммы аванса от покупателя в состав прочих доходов по причине истечения срока давности |

| 62 | 91 | Включение положительной курсовой разницы в иностранной валюте в состав прочих доходов |

| 62 | 91 | Отражение выручки от продажи основных средств и другого имущества |

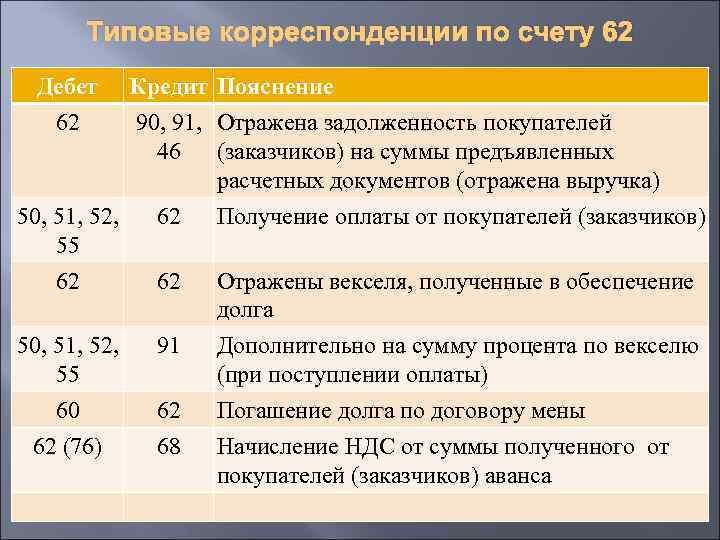

Кредит 62

| Дебет | Кредит | Операция |

|---|---|---|

| 50 | 62 | Оприходование выручки — наличных денежных средств, полученных от покупателя, — в кассу организации |

| 50 | 62 | Внесение в кассу аванса от покупателя |

| 51 | 62 | Зачисление наличных денежных средств от покупателя на расчетный счет организации |

| 51 | 62 | Перечисление покупателем аванса на расчетный счет организации |

| 52 | 62 | Зачисление денежных средств от покупателя на валютный счет организации |

| 52 | 62 |

Перечисление покупателем аванса на валютный счет организации |

| 55 | 62 | Зачисление денежных средств от покупателя на специальный счет организации |

| 55 | 62 | Перечисление покупателем аванса на специальный счет организации |

| 57 | 62 | Перевод покупателем средств через почтовое отделение или сберегательную кассу |

| 60 | 62 | Зачет встречных однородных требований |

| 63 | 62 | Списание долга за счет резерва сомнительных долгов при истечении срока исковой давности |

| 66 | 62 | Погашение задолженности по краткосрочному кредиту через зачет встречных однородных требований |

| 67 | 62 | Погашение задолженности по долгосрочному кредиту через зачет встречных однородных требований |

| 73 | 62 | Задолженность работников организации за проданную им продукцию |

| 75 | 62 | Зачет требований учредителей по выплате им доходов через погашение долга за поставленную им продукцию |

| 76 | 62 | Зачет встречных однородных требований |

| 91 | 62 | Включение отрицательной курсовой разницы в иностранной валюте в состав прочих расходов |

В разделе на вопрос оборотно-сальдова ведомость 62 счета?? заданный автором Анна

лучший ответ это 62 — расчеты с покупателями и заказчикамиПо дебету — информация об отгрузке покупателю продукции (Д62 К41 например)По кредиту — погашение дебиторской задолженности (Д51 К62) — пришли деньги за отгруженный товар на счетэто в двух словах)

Ответ от Anatoli romanov

Сч. 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы отгруженных товаров.Кредитуется в корреспонденции со счетами учета денежных средств сч. 50 «Касса», 51 «Расчетный счет».

Ответ от Ђаисия Таисия

отталкивайся от 51-Банк, активный счет, значит пришло-Дебет, ушло кредит, а 62 активно-пассивный -, значит наоборот

Ответ от Валерий

Ответ Анатолия Романова наиболее правильный. Добавлю только следующее:В некоторых программах Счет 62 делится на субсчета. 62.1- Активный субсчет — он и корреспондирует с субсчетами счетов 90 и 91.Д 51 (или 50) — К 62.1 — расчет за ранее отгруженный товар, работу, услугу.

А субсчет 62.2 — Пассивный — на него принимают авансы полученные -Д 51 (или 50) — К 62.1(Контрагент) — аванс полученный (товар не отгружен) .Затем отгрузка товара -Д 62.1 (Контрагент) — К 90.1.1 (Вид деятельности) — товар отгруженД 62.2 (Контрагент) — К 62.1 (Контрагент) — погашен авансовый платеж.Ну и надо ещё не забыть про НДС, но про счет 62 — кажется всё сказано.Да, (Контрагент) и (Вид деятельности) — аналитика на счетах.Удачи!

Учет расчетов с покупателями

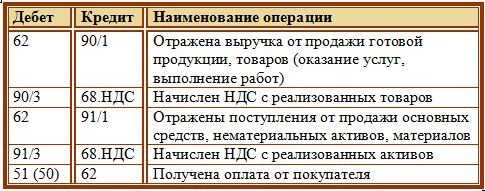

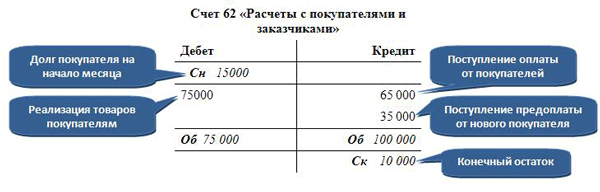

Дебет сч. 62 отражает стоимость отгруженных товарно-материальных ценностей, то есть здесь формируется дебиторская задолженность покупателя перед организацией (выручка от продажи).

Дебет сч.62 корреспондирует с кредитом счетов учета продаж или прочих доходов, расходов. используется при реализации покупателю товаров, продукции, когда это является обычным видом деятельности организации. используется при разовых продажах активов: основных средств, материалов, нематериальных активов, когда это не является обычным видом деятельности предприятия — проводки Д62 К90/1 или Д62 К91/1.

Кредит сч. 62 отражает получение оплаты от покупателя, то есть погашение имеющейся задолженности. Кредит сч.62 корреспондирует с дебетом счетов учета денежных средств (сч.50, 51, 52, 55) – проводки Д50 (51, 52, 55) К62.

Стоимость реализованных товарно-материальных ценностей отражается по дебету сч.62 с учетом НДС.

Если организация является плательщиком данного налога, то необходимо его начислить в соответствии с применяемой ставкой и платить его в бюджет. Начисление налога на добавленную стоимость отражается с помощью проводки Д90/3 (91/2) К68/НДС (в зависимости от того, что продается). Уплата налога отражается с помощью проводки Д68/НДС К51.

Данные проводки отражаются при обычной продаже, когда организация отгружает ТМЦ, а покупатель после этого их оплачивает.

В этом случае сч.62 ведет себя, как активный: по дебету отражается дебиторская задолженность (актив), по кредиту погашение задолженности (уменьшение актива).

Бухгалтерские проводки по счету 62 в общем случае:

Учет авансов полученных

Возможен и другой вариант расчетов с покупателями, когда организация сначала получает предоплату от покупателя (аванс), после чего производит отгрузку. Учет расчетов будет вестись несколько по-другому.

Прежде всего, открывается дополнительный субсчет 2 «Авансы полученные. При этом на первом субсчете ведется учет расчетов в общем случае.

Получение предоплаты отражается с помощью проводки Д51 К62/2, при этом формируется кредиторская задолженность продавца перед покупателем.

Если организация является плательщиком НДС, то с полученного аванса она должна выделить налог для уплаты его в бюджет. Для этого можно воспользоваться дополнительным счетом 76, на котором открывается субсчет «НДС с авансов полученных». Проводка по начислению налога к уплате с полученного аванса имеет вид: Д76/НДС с авансов К68/НДС, выполняется проводка в день получения аванса.

С реализованных товаров также нужно начислить НДС к уплате проводкой Д90/3 К68.НДС, проводка выполняется в день отгрузки.

После того, как отгрузка произведена, необходимо зачесть полученный аванс в качестве оплаты за отгруженные ценности с помощью проводки Д62/2 К62/1.

Что касается НДС, то видим, что налог начислен к уплате дважды: с аванса и с реализации. Конечно, в двойном размере уплачивать организация его не будет, поэтому необходимо вычесть НДС с аванса, для этого выполняется проводка Д68/НДС К76/НДС с авансов.

В случае получения предоплаты от покупателя сч.62 будет вести себя как пассивный: по кредиту формируется кредиторская задолженность (пассив), по дебету погашение задолженности (уменьшение пассива).

Именно поэтому сч.62 является активно-пассивным, так как может вести себя как пассивный и как активный счет.

Проводки по учету полученных авансов:

Учет векселей полученных

Еще один способ получить оплату от покупателя за отгруженные ценности, это получить от него вексель в счет обеспечения возникшей дебиторской задолженности. Полученные векселя отражаются на субсчете 3 сч.62.

Дебет 62 Кредит 62

— проводка обычно используется для расчетов с покупателями (заказчиками) по основной деятельности предприятия. Нюансы корреспонденции 62-го счета при различных операциях разберем в этом материале.

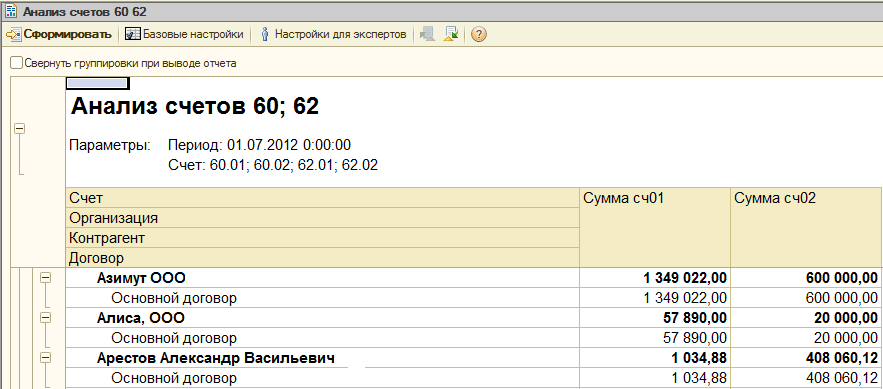

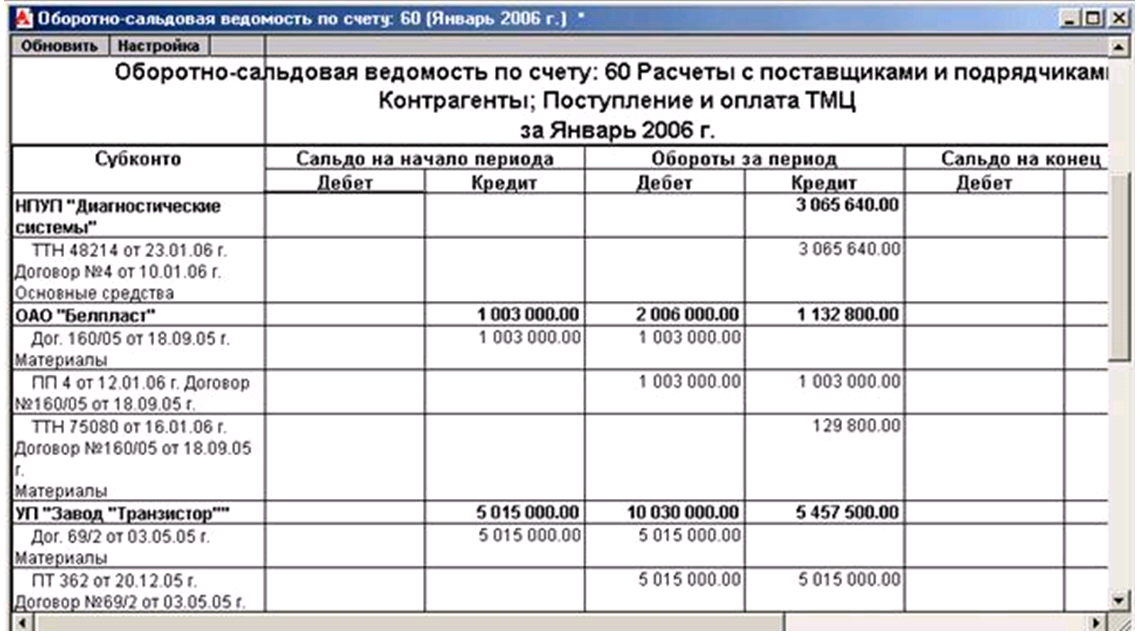

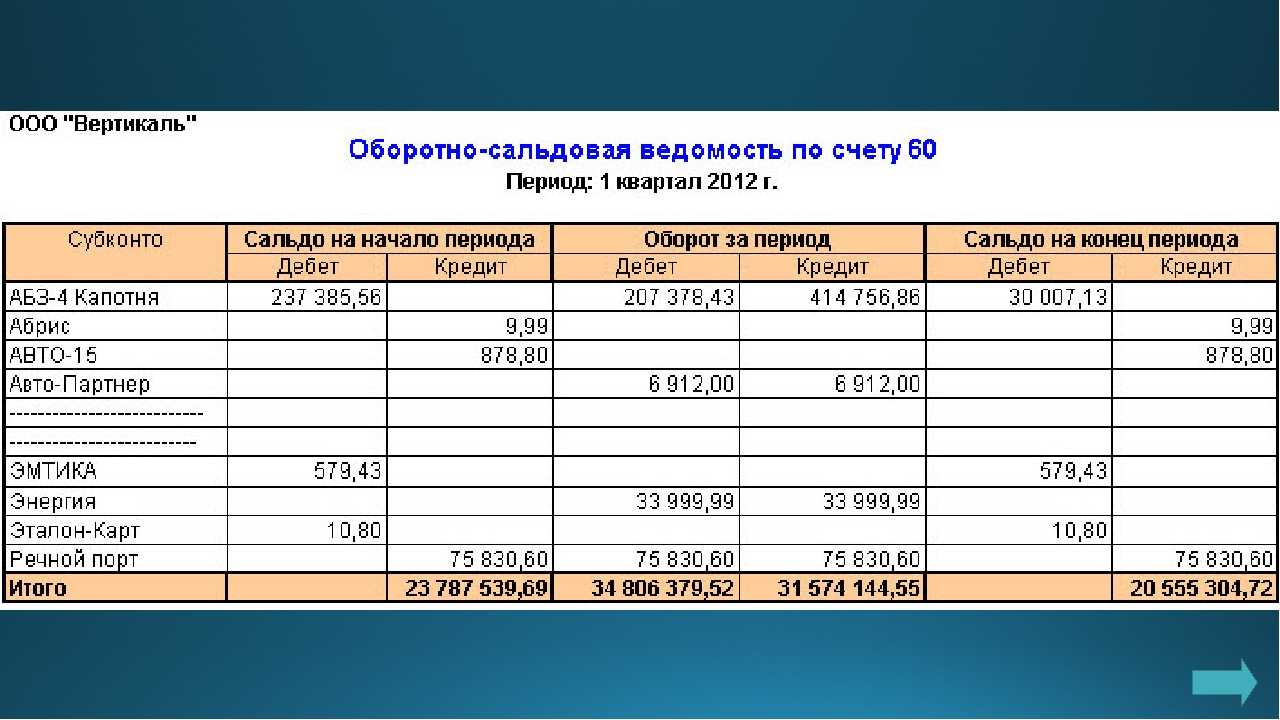

Оборотно — сальдовая ведомость по расчетам с поставщиками и подрядчиками

Ее формирование является одним из ключевых элементов, дающих возможность контролировать документооборот на предприятии для дальнейшего составления отчетностей в налоговые органы

Структура ведомости

В общем виде она представлена следующим рисунком:

Оборотно-сальдовая ведомость по счету 60

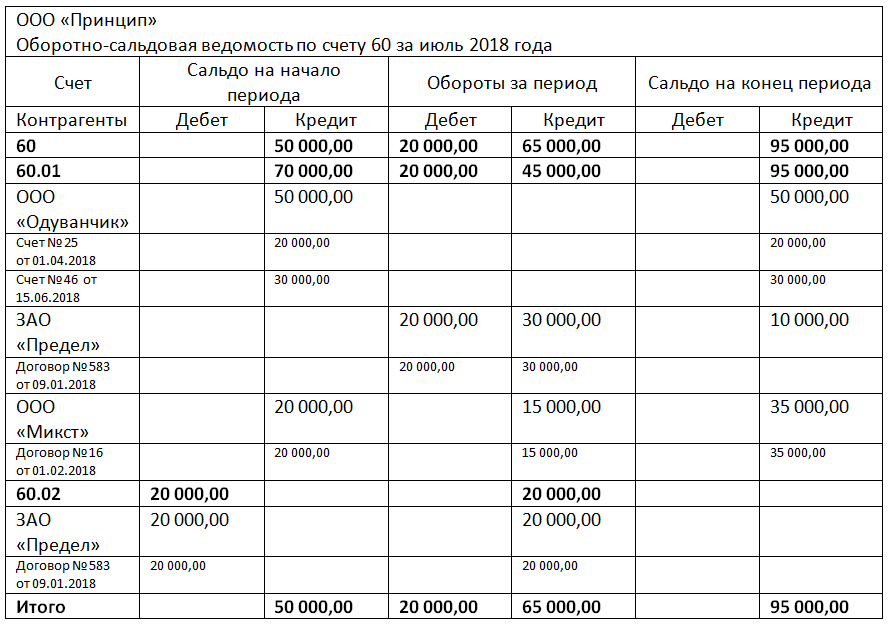

В первом столбце указывается наименование всех продавцов. Начальное сальдо позволяет увидеть задолженности и авансы, переведенные ранее. Сальдо по дебету указывает на произведенные перечисления денежных средств, по которым не было поставки материалов или документы не были вовремя предоставлены в бухгалтерию; по кредиту — сумма всех поступивших товарно-материальных ценностей, приобретение которых не было оплачено.

В течение периода возникают текущие взаиморасчеты. Аналогично сальдо в обороты по дебету попадают все платежи, по кредиту — поступления. Продолжительность времени анализа выбирается произвольно (от операций в один определенный день до любого произвольно выбранного интервала). Конечное сальдо указывает на какие-либо неразрешенные вопросы с поставками и позволяет четко отследить документооборот и оплаты.

Совет!

При ведении бухучета в специализированных программных продуктах, можно рассматривать не только общий вид расчетов, но и ведомости отдельно по выплаченным авансам и покупкам.

Пример заполнения

Организация приобрела новый компьютер за 20000 рублей. По условиям соглашения оплату можно производить частями по 5000 рублей в месяц. В бухгалтерском учете данные действия отражаются следующими проводками:

- Дт10 Кт 60 — 20000 получен компьютер от поставщика

- Д60 Кт51 — 5000 перечислен первый платеж по компьютеру

По результатам проверки взаиморасчетов видим, что долг организации перед контрагентом составляет 15000 рублей на конец периода. Необходимо отслеживать данные задолженности, чтобы компании — продавцы были заинтересованы в работе с компанией.

Возникающие ошибки

В эпоху активного развития технологий практически нигде не используется ручной способ рисования счетов, но широко распространены различные программные продукты, лидерами из которых являются разработки 1С. В них можно сформировать регистры бухгалтерского учета, чтобы более качественно анализировать состояние всех платежей и поступлений.

Преимуществом использования оборотно — сальдовой ведомости в 1С для контроля является возможность анализировать не только общую ведомость, но и рассматривать отдельно выплаченные авансы (60,02) и возникающую задолженность за поступившие товары, работы, услуги (60,01). Кроме того, из ведомости можно перейти в анализ счета конкретно по операциям с данным контрагентом и в случае возникновения вопросов сразу посмотреть наличие или отсутствие документов.

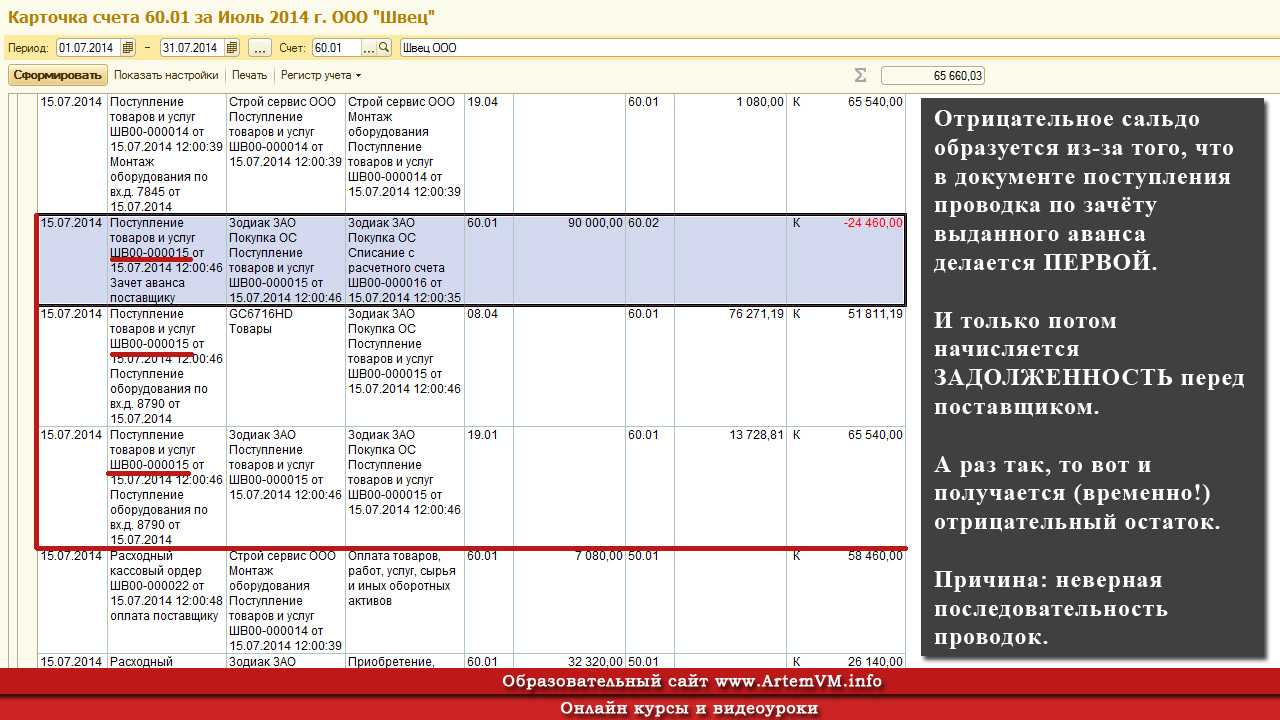

Встречаются ситуации, когда одна и та же сумма попадает в обороты по 60.01 и 60.02 и не перекрывается. Это может быть связано в первую очередь с нарушением последовательности проведения документов

Если перепроведение не изменило ситуации, то следует обратить внимание на возможную привязку оплат и поступлений к различным договорам или счетам

Как сформировать оборотно-сальдовую ведомость по счету 60 в 1С можно посмотреть в видео:

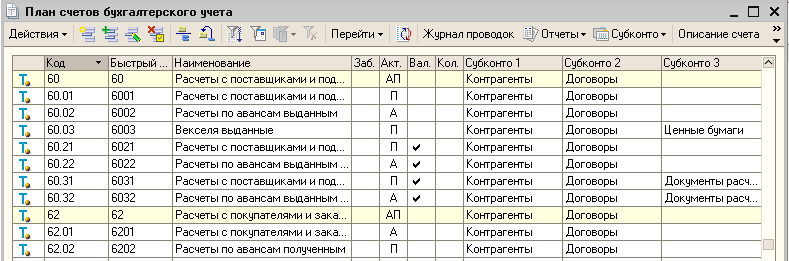

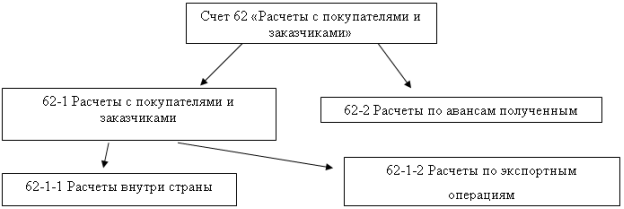

Субсчета к 62 счету

Для 62 счета в соответствии с учетной политикой компании могут использоваться следующие субсчета:

- 1 при расчетах, осуществляемых в общем порядке;

- 2 при расчетах по авансам;

- 3 при учете векселей контрагентов;

- 21, 62.22, 62.31, 62.32 при учете валютных операций (количество субсчетов будет зависеть от количества иностранных валют);

- Р (62.5) при расчетах в рознице;

- О (62.6) при оптовых расчетах.

Когда это необходимо, компания может использовать и иные субсчета в зависимости от особенностей осуществляемой ими деятельности.

Аналитический учет по 62 счету ведется по каждому счету, предъявленному покупателю. В случае расчетов плановыми платежами аналитический учет осуществляется по каждому покупателю (заказчику). Обычно учет ведется на следующих субсчетах:

- 01 – отражает сумму дохода. По дебету оборот показывает сумму отгруженной продукции (товаров, услуг). А по кредиту – сумму, полученную от покупателей.

- 02 – отражает суммы авансов, полученных от покупателя. По дебету оборот отражает отгрузку товаров в счет аванса. А по кредиту – сумму авансов, полученных от покупателя.

Например, при отгрузке товаров (выполнении работ, оказании услуг) для проводок используется счет 62.01. Проводка при этом будет следующей: Д62.01 К90.1 – учтена договорная стоимость отгруженных товаров (выполненных работ, оказанных услуг). Если получена предоплата, то используется счет 62.02. Проводка в этом случае будет следующей: Д51 К62.02 – от покупателя на расчетный счет поступил аванс.

Помимо этого, есть также субсчет, на котором ведется обособленный учет полученных векселей (62.03). При получении от покупателя векселя, предусматривающего уплату процентов, поставщик сумму процентов отражает на 91 счете. Погашение долга отражается по Д51 и К62.

60 счет бухгалтерского учета

Зачем нужен 60 счет

Счет используют для учета расчетов с контрагентами. Долг компании за приобретенные товары или услуги фиксируют по кредиту. Например, компания получила от поставщика сырье, значит бухгалтер сделает проводку:

Дт 10 Кт 60 — получены товары от контрагента

Таким образом, у компании увеличился запас сырья, и вырос долг перед поставщиком, так как сырье еще не оплачено. По дебету задолженность снижается, например из-за оплаты счета за сырье. Тогда бухгалтер делает проводку:

Дт 60 Кт 51 — оплачен счет поставщика

Счет 60 — активно-пассивный. На конец периода может быть остаток по дебету или кредиту. Сумма по дебету означает, что ТМЦ были оплачены авансом, и поставщик еще их не передал. По кредиту — это долг компании перед контрагентом.

Какие субсчета открывают к 60 счету

В рамках 60 счета выделяют несколько субсчетов. Основные из них это 60.01 и 60.02.

Субсчет 60.01 нужен для учета взаиморасчетов с поставщиками. На нем формируется кредиторская задолженность компании, то есть суммы, которые организация должна оплатить своему контрагенту.

Субсчет 60.02 используют для учета авансовых платежей поставщикам. Это дебиторская задолженность. То есть компания заплатила контрагенту, но ТМЦ еще не получила. Разберем на примере проводок.

| Дебет | Кредит | Сумма | Суть операции |

|---|---|---|---|

| 60.02 | 51 | 10 000 | Поставщику перечислили аванс за поставку сырья |

| 10 | 60.01 | 10 000 | Поставщик отгрузил сырье |

| 60.01 | 60.02 | 10 000 | Внесенный ранее аванс учтен в качестве оплаты произведенной поставки |

Кроме того, к 60 счету открывают и такие субсчета:

- 60.03 — для учета векселей;

- 60.21 — задолженность перед поставщиками в валюте (аналог 60.01);

- 60.22 — авансы поставщикам в валюте (аналог 60.02).

Как ведут аналитический учет по счету 60

Аналитику строят по каждому предъявленному счету от каждого поставщика. Учет по счету должен давать информацию по каждому контрагенту в разрезе:

- счетов, срок оплаты которых еще не наступил;

- просроченных сумм;

- неотфактурованных поставок;

- выданных авансов;

- выданных векселей;

- полученных коммерческих кредитов и так далее.

С какими счетами корреспондирует счет 60

Счет корреспондирует со многими бухсчетами, ознакомьтесь с ними в таблице.

| Счет 60 корреспондирует по дебету с | Счет 60 корреспондирует по кредиту с |

|---|---|

| 50, 51, 52, 55, 60, 62, 66, 67, 76, 79, 91, 99 | 07, 08, 10, 11, 15, 19, 20, 23, 25, 26, 28, 29, 41, 44, 50, 51, 52, 55, 60, 76, 79, 91, 94, 97 |

Основные проводки с 60 счетом

Бухгалтерия должна четко следить за всеми расчетами и выданными авансами

Поэтому важно знать основные проводки, связанные со счетом 60

Оплатили долг поставщику из кассы / расчетного счета / валютного счета / спецсчета Внесли аванс поставщику из кассы / расчетного счета / валютного счета / спецсчета

Произвели оплату за счет подотчетных средств

Провели взаимозачет однородных требований

Переоформили долг перед поставщиком в краткосрочный или долгосрочный займ

Удержали сумму по признанной претензии из средств, подлежащих уплате поставщику

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В программе можно вести учет расчетов с поставщиками в разрезе счетов, договоров, контрагентов и так далее. С нами вы никогда не забудете о взыскании дебиторской задолженности и своевременном погашении кредиторской. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Попробовать бесплатно

На счете 62 организации учитывают расчеты с покупателями и заказчиками. На этом счете одновременно фиксируют задолженность покупателей перед компанией, иными словами — дебиторку, и долги перед покупателями по полученным авансам.

Бухгалтерский баланс — это не просто отчет, который бухгалтер сдает в налоговую «для галочки». Баланс смотрят собственники, банки, инвесторы и другие заинтересованные лица, чтобы принять управленческие решения или сделать вывод о финансовом положении организации. Для этого прибегают к горизонтальному и вертикальному анализу бухбаланса.

Если организация собирается передать материалы, спецоснастку, спецодежду и другие материальные ценности своим подразделениям или сторонним организациям, она составляет накладную на отпуск материалов. Форма такой накладной М-15 рекомендована, но не обязательна. Компания может разработать свою форму и утвердить ее в учетной политике.

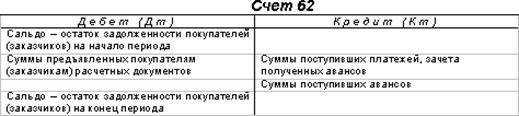

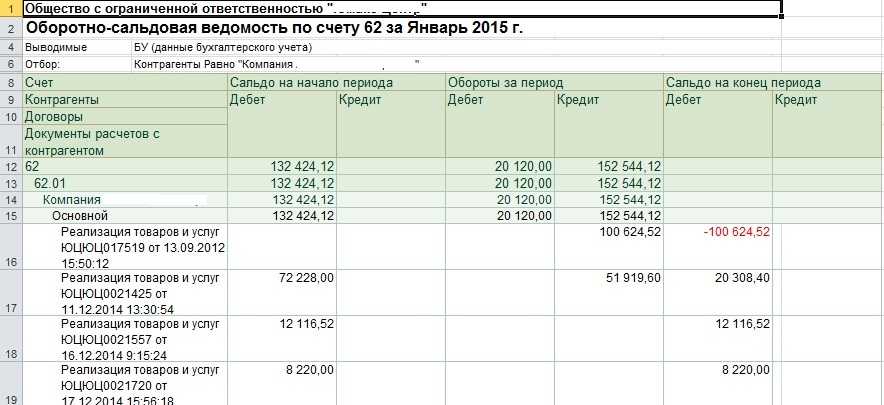

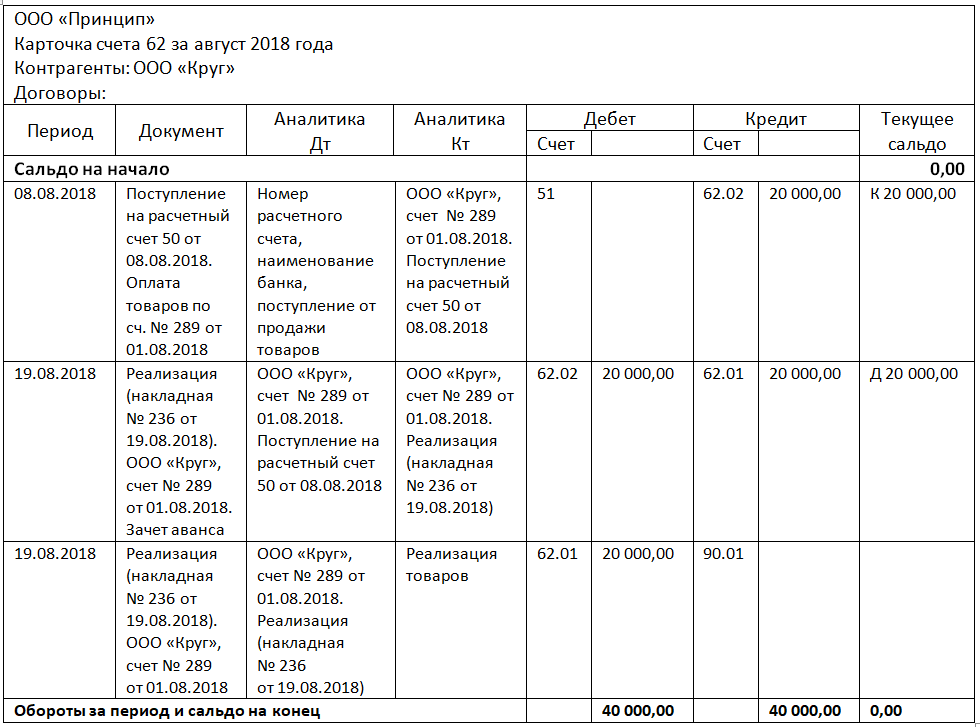

Как верно прочитать образец карточки счета 62

Карточка счета 62 может быть сформирована за любой промежуток времени, по каждому субсчету отдельно или в целом по счету 62. Также бухгалтер может сделать отбор по позициям аналитического учета:

- по любому контрагенту;

- конкретным договорам.

Карточка счета содержит следующие позиции:

- Начальное и конечное сальдо, обороты по дебету и кредиту в целом по счету за выбранный период. А также сальдо на конец каждой операции.

- Дату каждой операции.

- Корреспонденцию счетов и сумму каждой операции.

- Реквизиты первичных документов, на основании которых на счета разнесены операции.

- Наименование контрагентов и номера договоров.

- Суть отраженных операций.

Рассмотрим образец карточки счета 62 на нашем рисунке.

***

***

Счет 62 относится к активно-пассивным синтетическим счетам, на нем отражаются операции по расчетам с клиентами организации. Аналитика счета достаточно подробна, может быть построена по каждому договору внутри каждого контрагента. То же самое касается и субсчетов: к счету 62 их может быть открыто необходимое количество для более детального учета. Все добавленные субсчета надо внести в План счетов и утвердить в приложении к учетной политике организации.

Cчет 62 бухгалтерского учета — это специальный аналитический счет, который используют для отражения операции поставщика с покупателем и заказчиком. Данная статья даст Вам представление об основных проводках по счету 62, что отражается по дебету и кредиту 62 счета, а также о документах, которые являются основанием для их осуществления.

Счет 62 — может отражать как нашу задолженность перед покупателем (по кредиту), так и задолженность покупателя (по дебету). Поэтому этот счет считается активно-пассивным — он может попасть в бухгалтерский баланс в Пассив и в Актив.

По кредиту 62 на счет поступают средства от , а также суммы предоплаты за товары и услуги. При этом оплата за оказанные услуги и авансы учитываются на разных субсчетах:

- Счет – оплата, поступившая в общем порядке;

- Счет – .

Кроме того, существует субсчет для обособленного учета полученных векселей (). В случае, если поставщиком от покупателя получен вексель, предусматривающий выплату процентов, то сумма процентов отражается по . Погашение основной суммы долга отражается проводкой Дт (для валютных счетов ДТ ) и Кт 62.

Для удобства бухгалтера, аналитика по счету 62 ведется в разрезе каждой накладной, направленной покупателю, а также отдельно по каждому контрагенту и договору с ним. Кроме того, классифицировать операции можно по следующим критериям:

- способ расчета (наличие аванса или оплата по факту отгрузки, оказания услуг);

- срок оплаты (просроченная оплата или ее срок не наступил);

- наличие (вексель учтен в банке, срок его погашения не наступил либо оплата по векселю просрочена).

Бухгалтер вправе самостоятельно выбирать критерии, на которых будет построен аналитический учет счета 62 на предприятии.