О журнале кассира-операциониста

О том, что предприятия и ИП, осуществляющие расчеты с покупателями с использованием ККТ, должны вести для учета поступающей выручки книгу кассира-операциониста, сказано в п. 6 Методических рекомендаций по использованию данных учета выручки, полученных с применением контрольно-кассовых машин (утв. Госналогслужбой РФ № ВЗ-6-13/272, ЦБ РФ № 51 от 18.08.1993, доведены Письмом ЦБ РФ от 18.08.1993 № 51).

В методических рекомендациях зафиксированы следующие моменты по поводу порядка заполнения и оформления книги кассира-операциониста.

В Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением также сказано, что книга кассира-операциониста должна быть скреплена подписью налогового инспектора. (Данные правила не отменены, поэтому продолжают применяться в части, не противоречащей Федеральному закону № 54-ФЗ и принятым в соответствии с ним нормативно-правовым актам, – Письмо ФНС РФ от 23.06.2014 № ЕД-4-2/11941.) Наличие обязанности у специалиста территориального налогового органа, ответственного за предоставление государственной услуги по регистрации ККТ, по заверению представленного заявителем журнала кассира-операциониста зафиксировано в п. 72 Административного регламента, утвержденного Приказом Минфина РФ от 29.06.2012 № 94н. ФНС в Письме от 12.04.2006 № 06-9-10/126@ к этому добавила следующее.

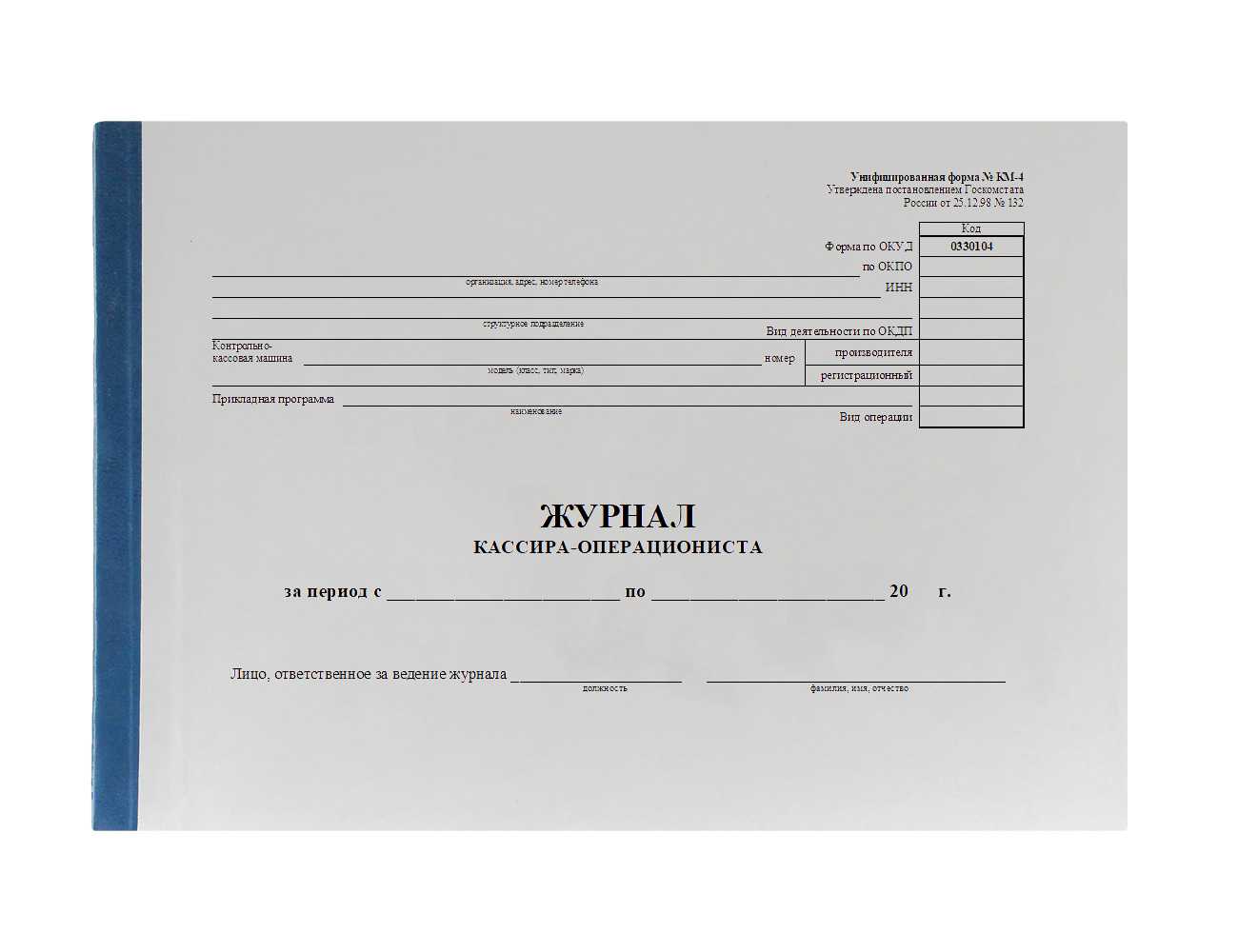

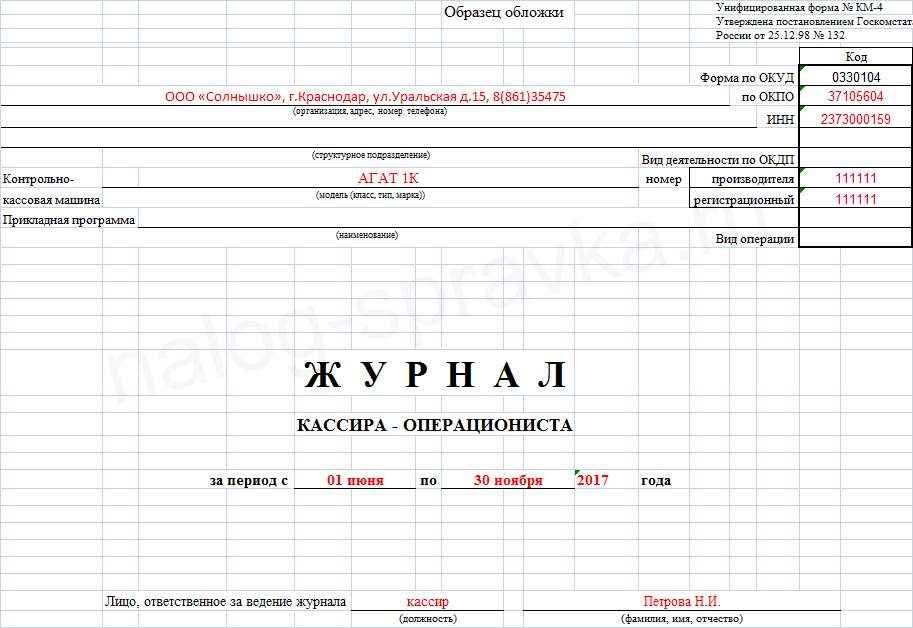

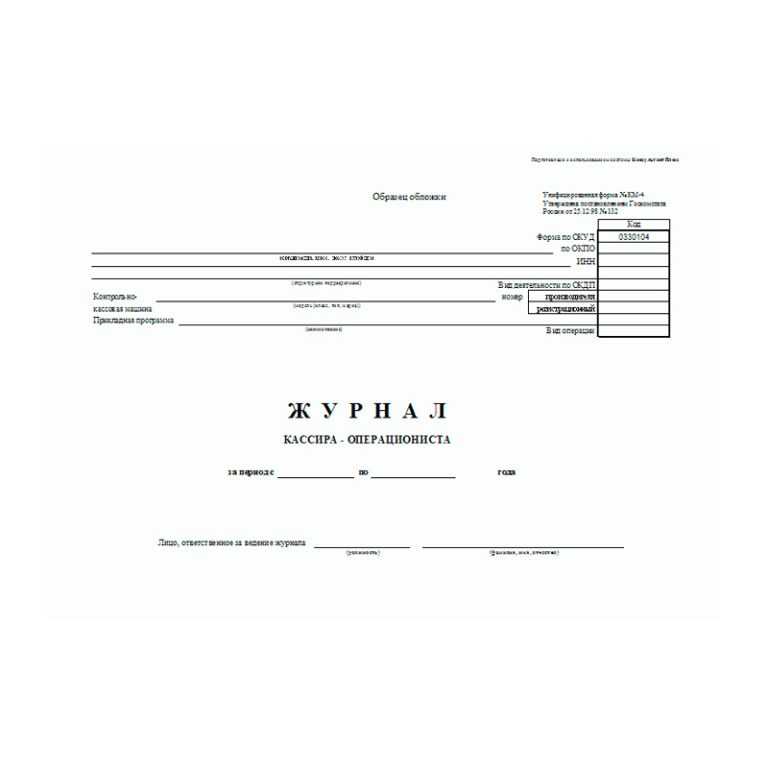

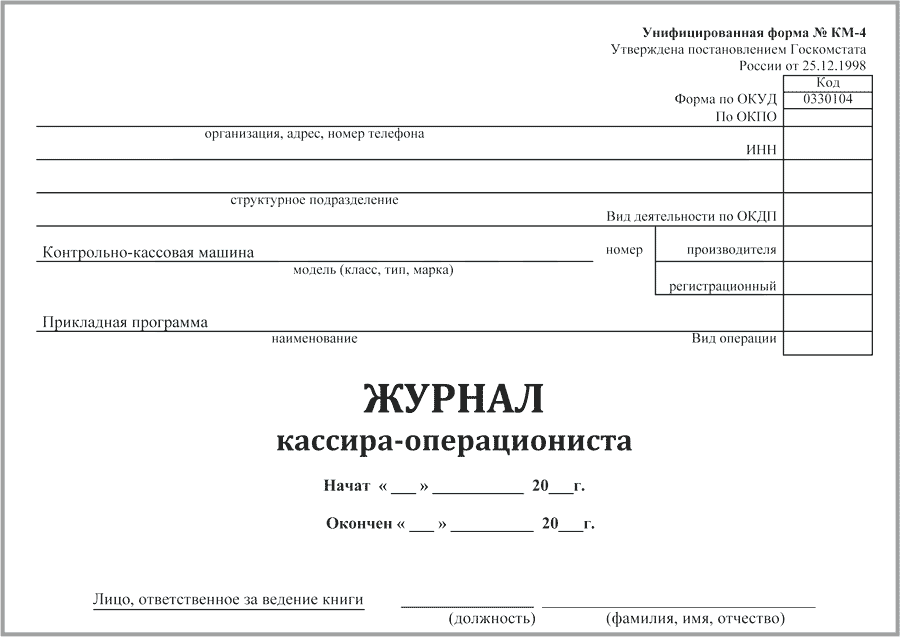

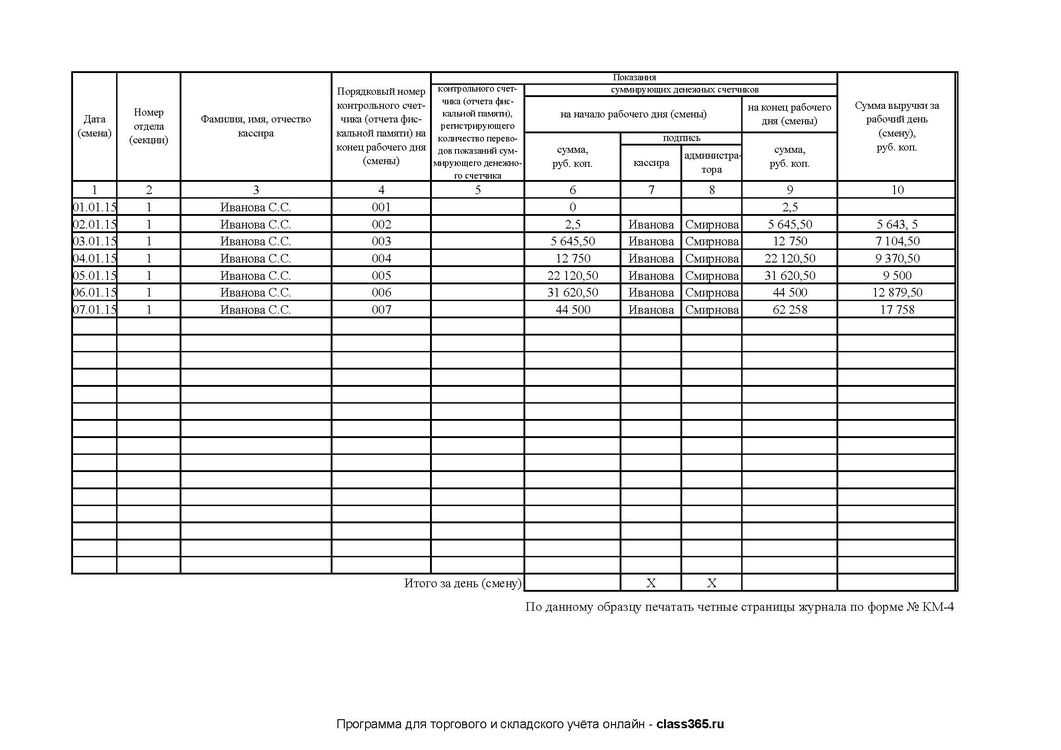

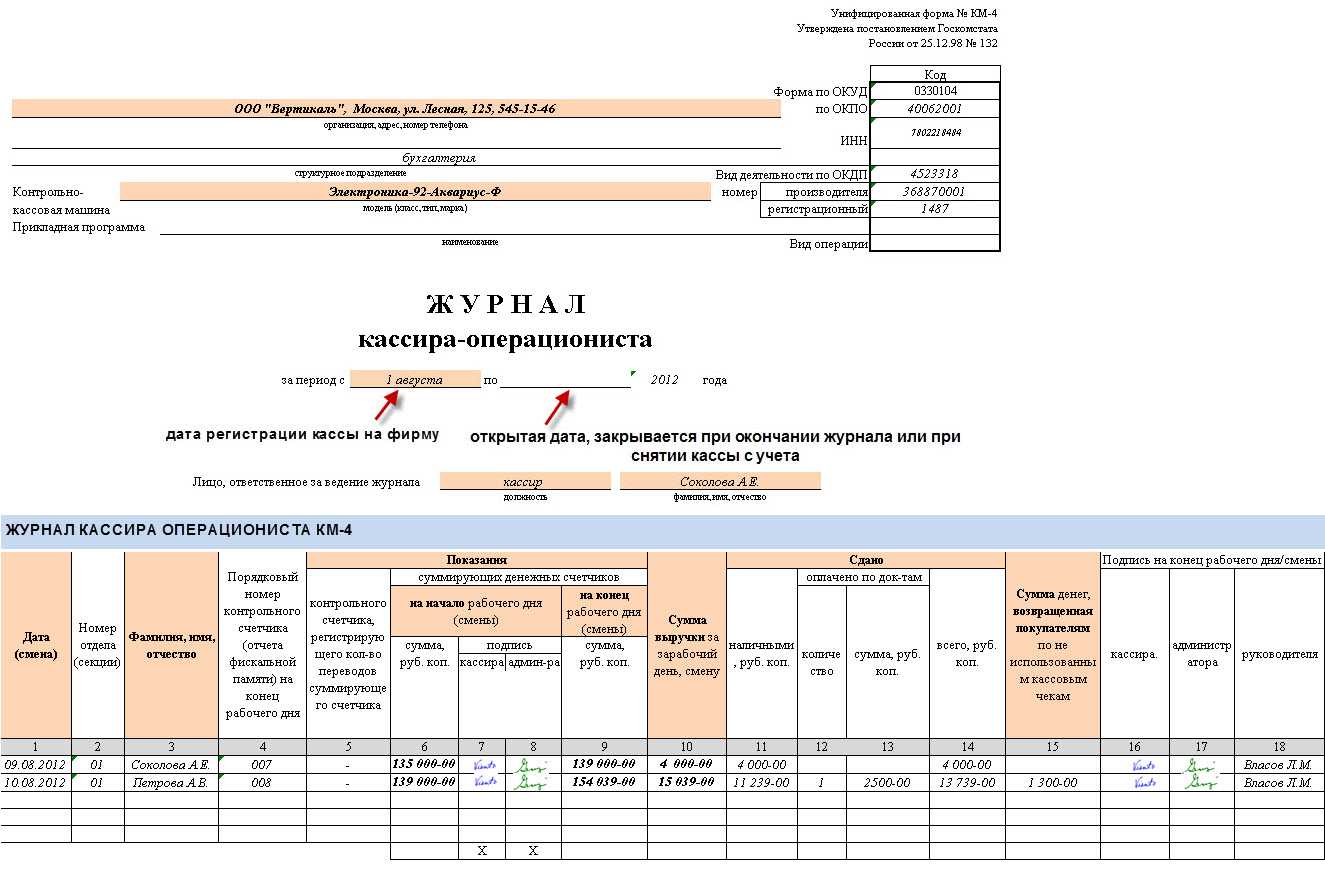

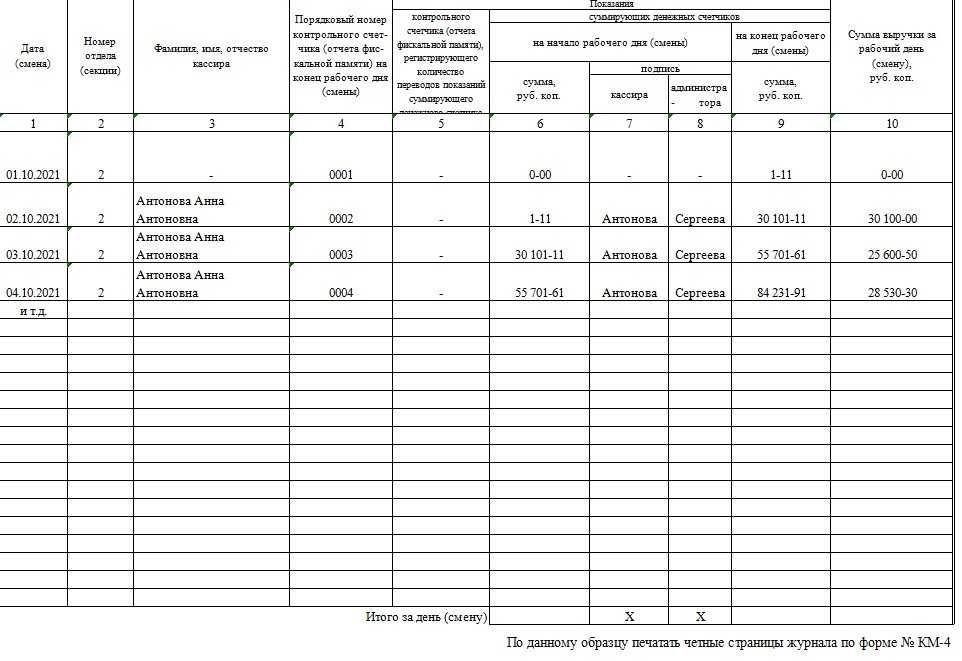

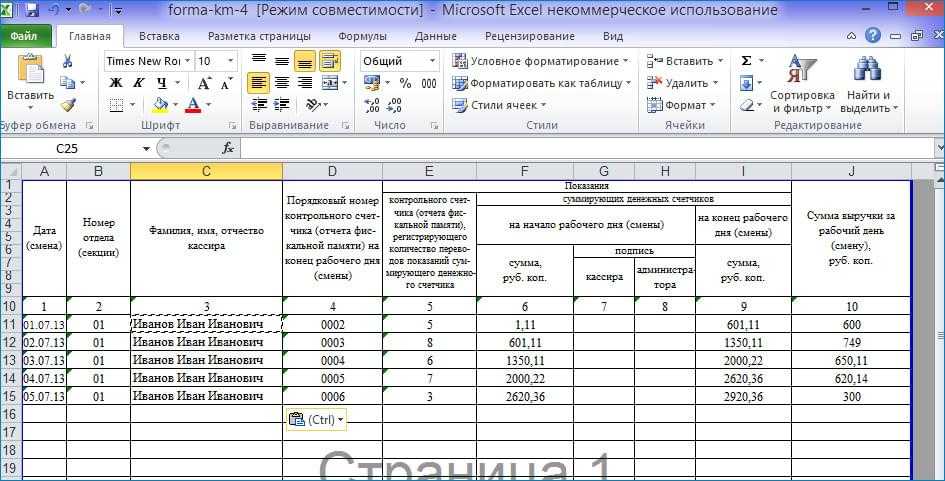

В альбоме, в котором приведены унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением ККТ, утвержденные Постановлением Госкомстата РФ от 25.12.1998 № 132, представлена форма журнала кассира-операциониста (№ КМ-4). При желании можно использовать эту форму либо разработать свою форму журнала (Письмо Минфина РФ от 25.01.2017 № 03-01-15/3482).

В то же время обратим внимание на следующую новость, опубликованную 07.10.2016 на официальном сайте ФНС по Амурской области. Изложенное нашло подтверждение в Письме Минфина РФ от 12.05.2017 № 03-01-15/28914: заполнение формы КМ-4, утвержденной Постановлением Госкомстата РФ № 132, не требуется

Вывод основан на том, что указанное постановление не подлежит обязательному применению в силу того, что он не является нормативным правовым актом, принятым в соответствии с Федеральным законом № 54-ФЗ, и, соответственно, не относится к законодательству РФ о применении ККТ

Изложенное нашло подтверждение в Письме Минфина РФ от 12.05.2017 № 03-01-15/28914: заполнение формы КМ-4, утвержденной Постановлением Госкомстата РФ № 132, не требуется. Вывод основан на том, что указанное постановление не подлежит обязательному применению в силу того, что он не является нормативным правовым актом, принятым в соответствии с Федеральным законом № 54-ФЗ, и, соответственно, не относится к законодательству РФ о применении ККТ.

* * *

На сегодняшний день индивидуальный предприниматель однозначно может не вести кассовую книгу и документы, на основании которых делаются записи в этой книге (то есть приходные и расходные кассовые ордера). Что касается журнала кассира-операциониста, пока нормативные правовые акты содержат требование о необходимости его заполнения, при этом журнал должен быть скреплен подписью уполномоченного специалиста территориального налогового органа. В перспективе велика вероятность того, что обязанность ведения данного журнала в случае применения ККТ, обеспечивающей передачу фискальных данных в налоговый орган, будет отменена официально.

Пока же за отсутствие журнала кассира-операциониста сохраняется вероятность привлечения к налоговой ответственности по ст. 120 НК РФ. Данной статьей установлена мера ответственности за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, под которым понимается:

-

отсутствие первичных документов;

-

отсутствие счетов-фактур;

-

отсутствие регистров бухгалтерского учета или налогового учета;

-

систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Если грубое нарушение совершено в течение одного налогового периода, штраф составляет 10 000 руб., в течение более одного налогового периода – 30 000 руб.

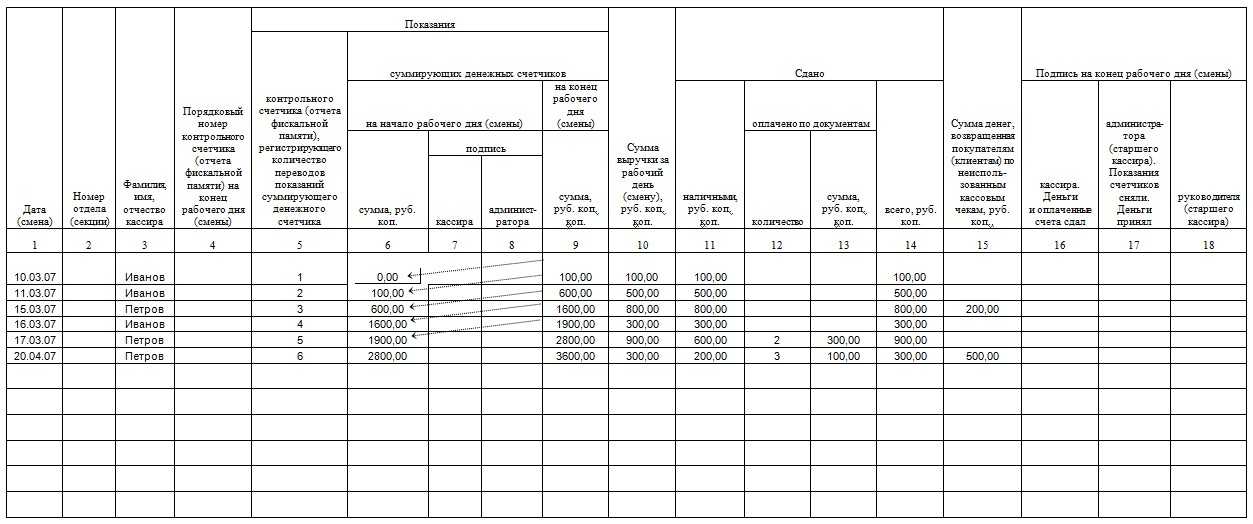

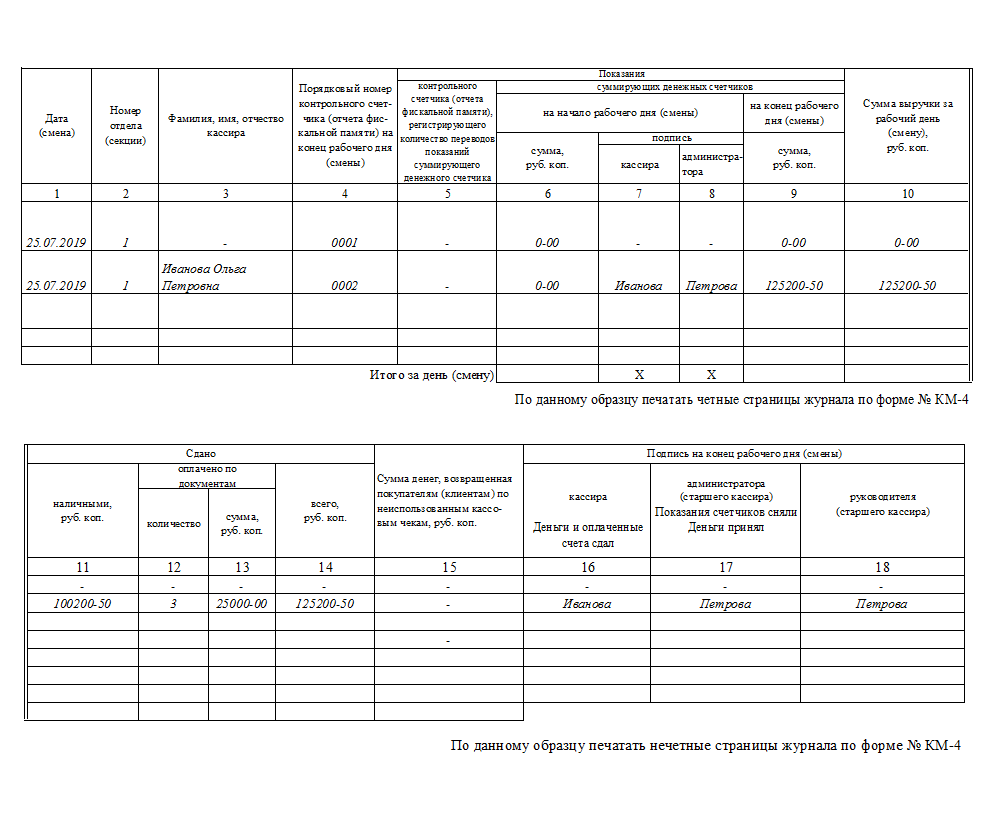

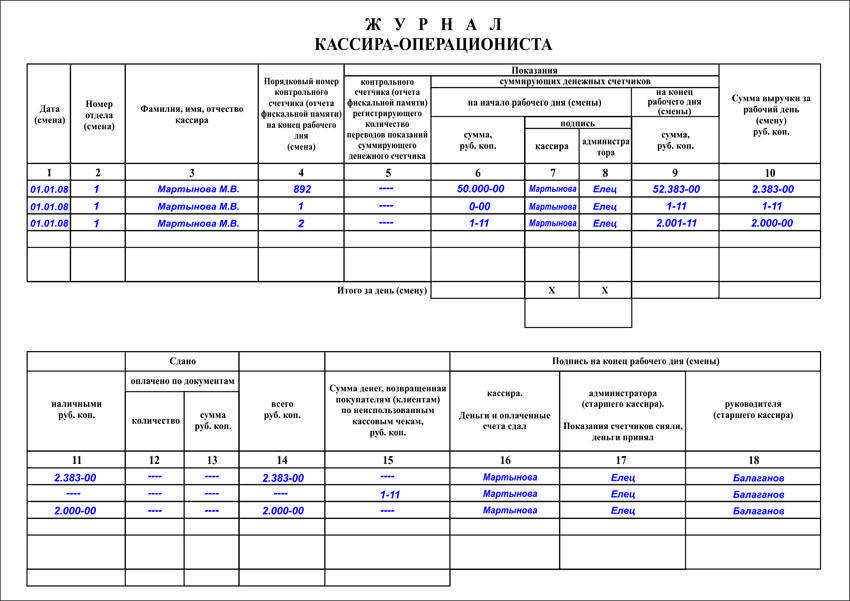

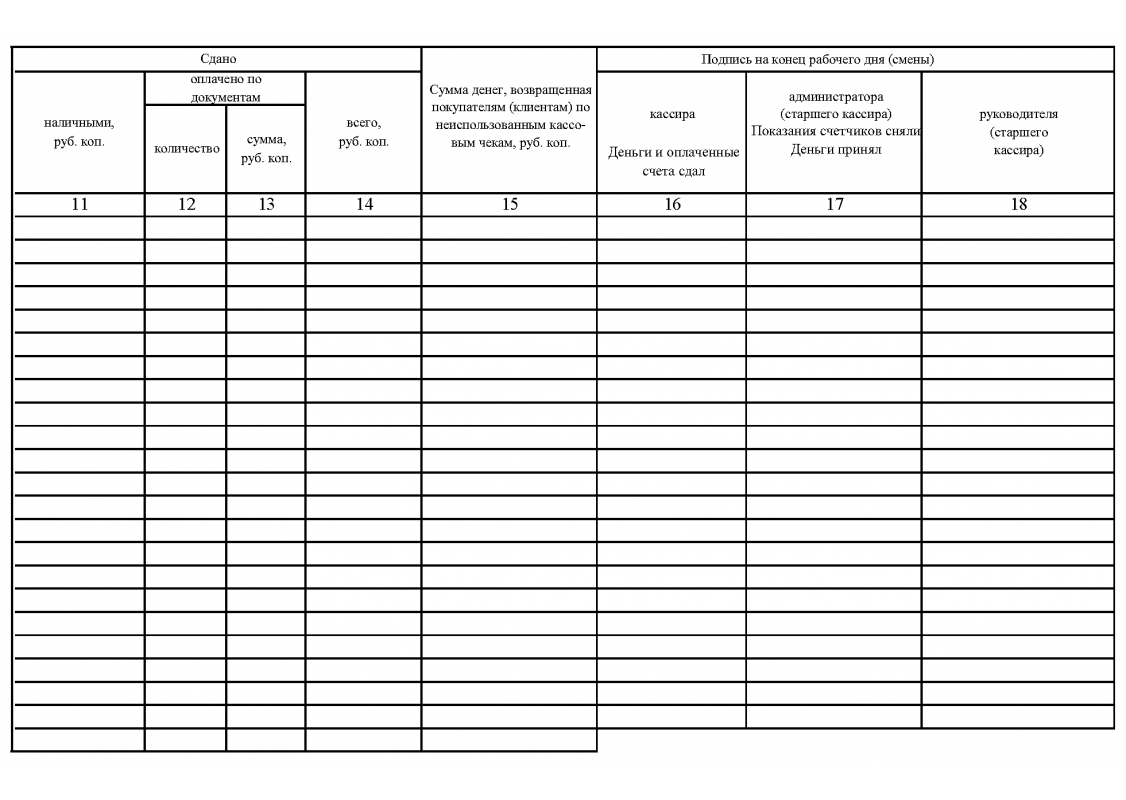

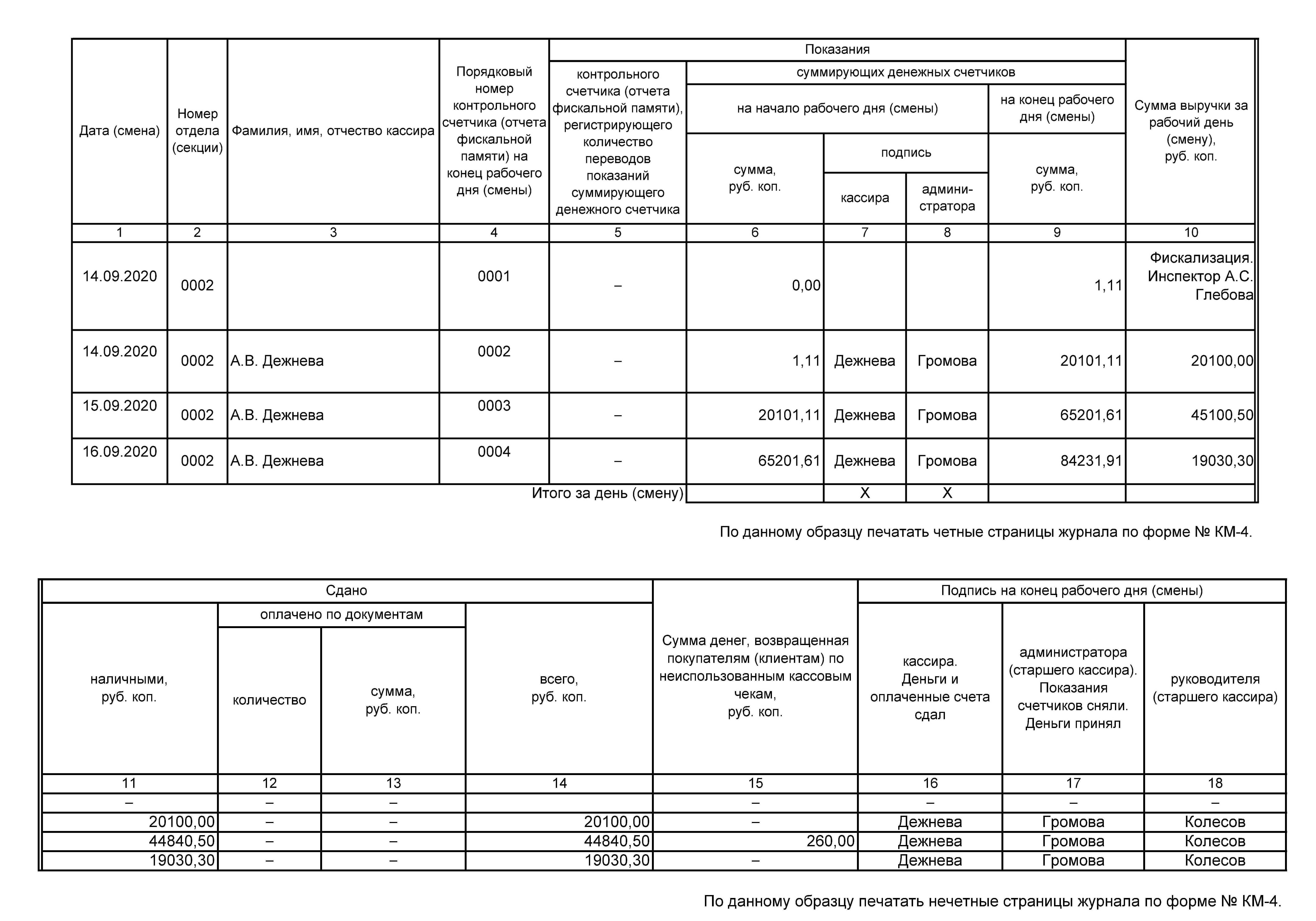

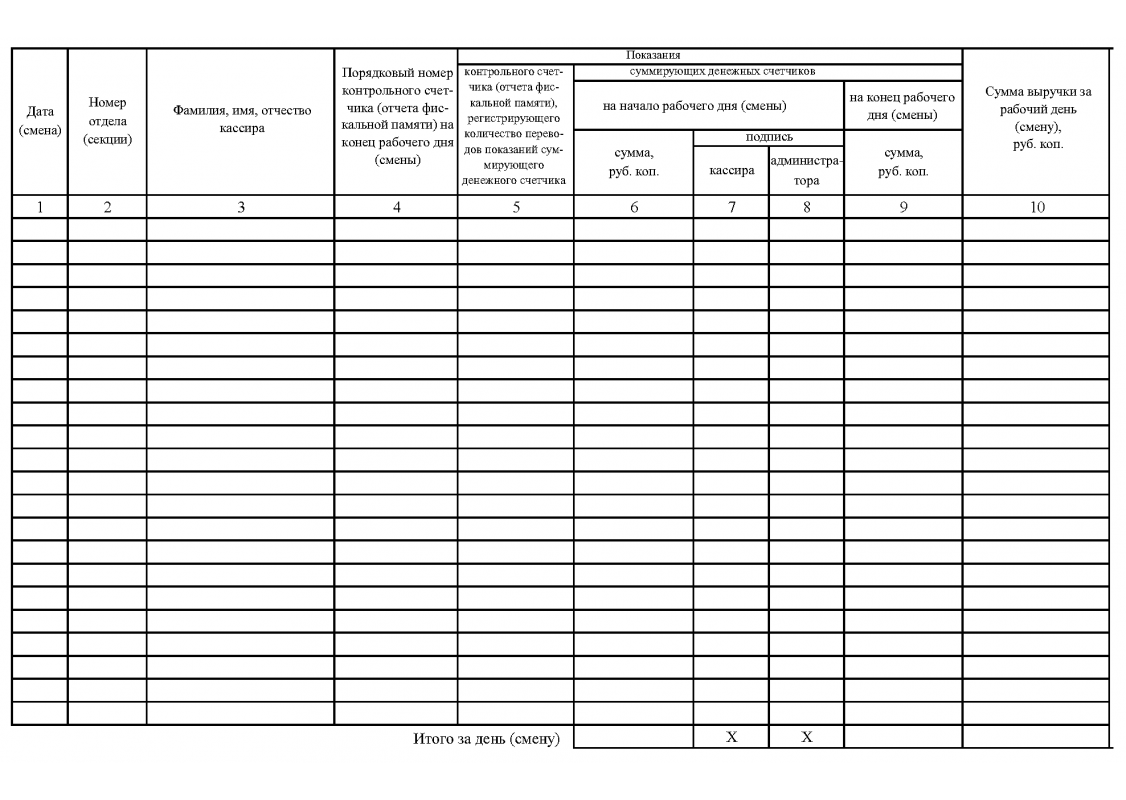

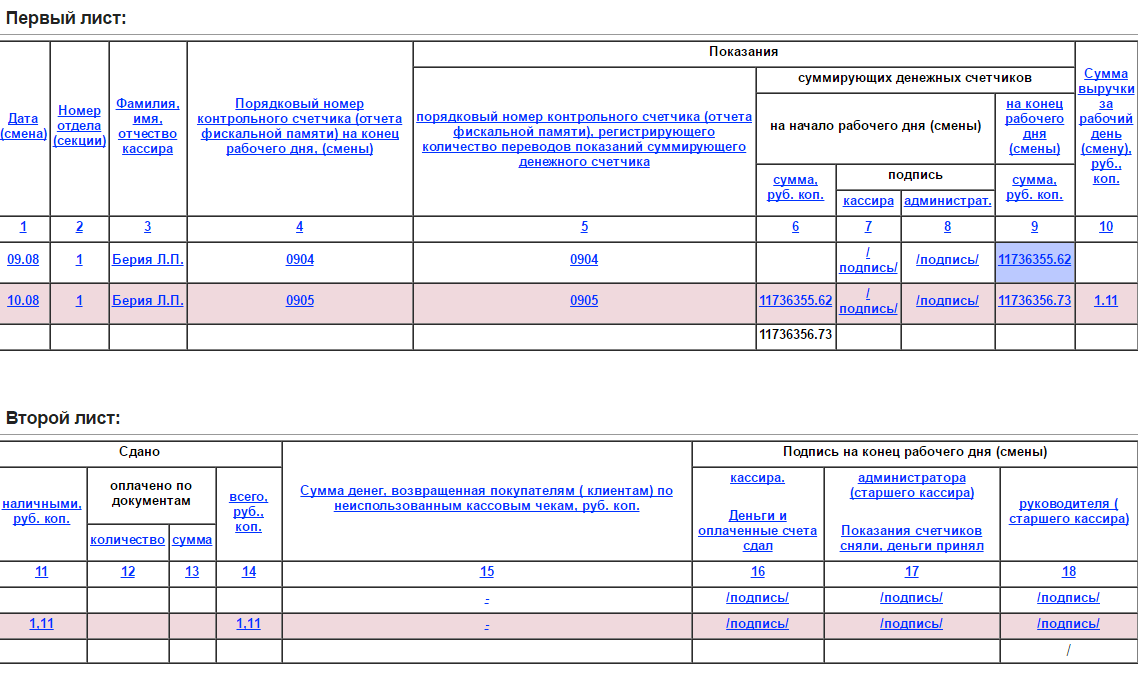

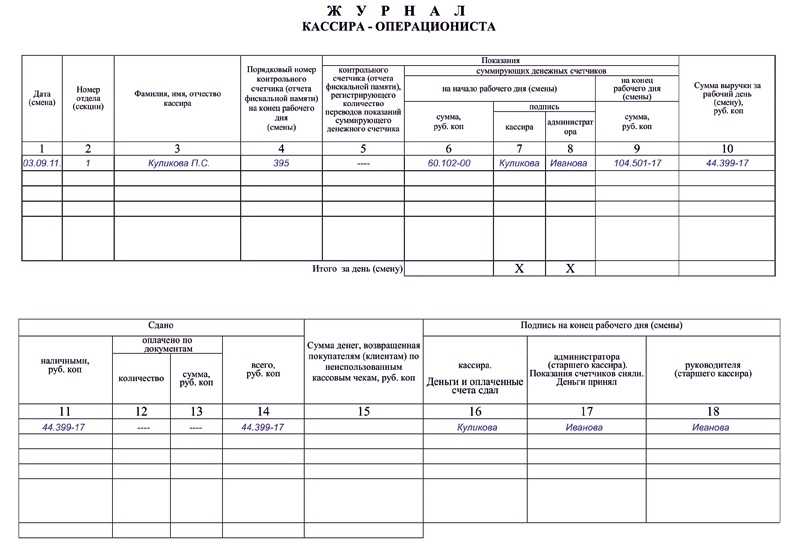

Оформление журнала кассира-операциониста

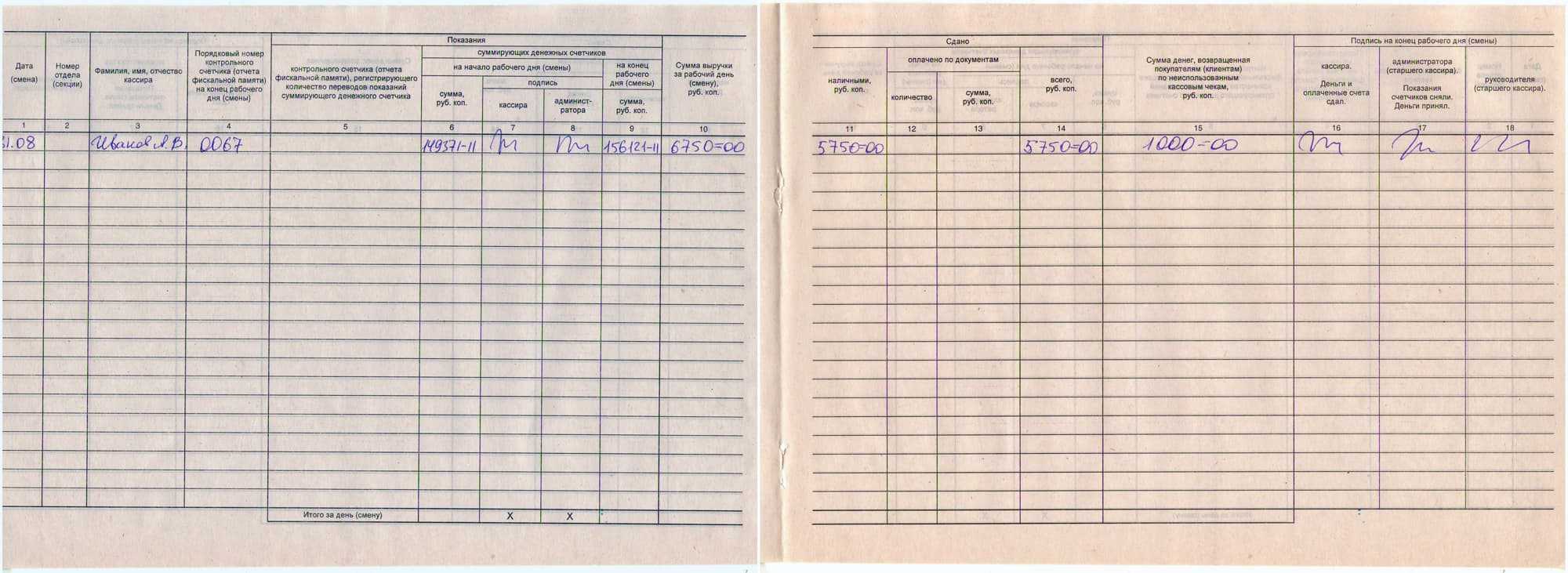

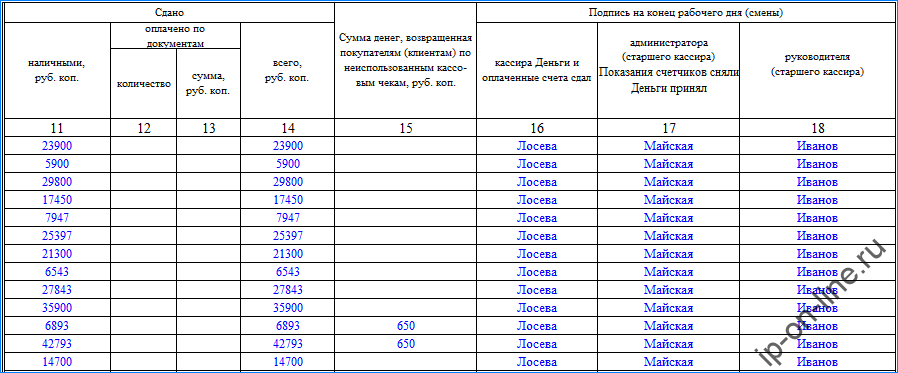

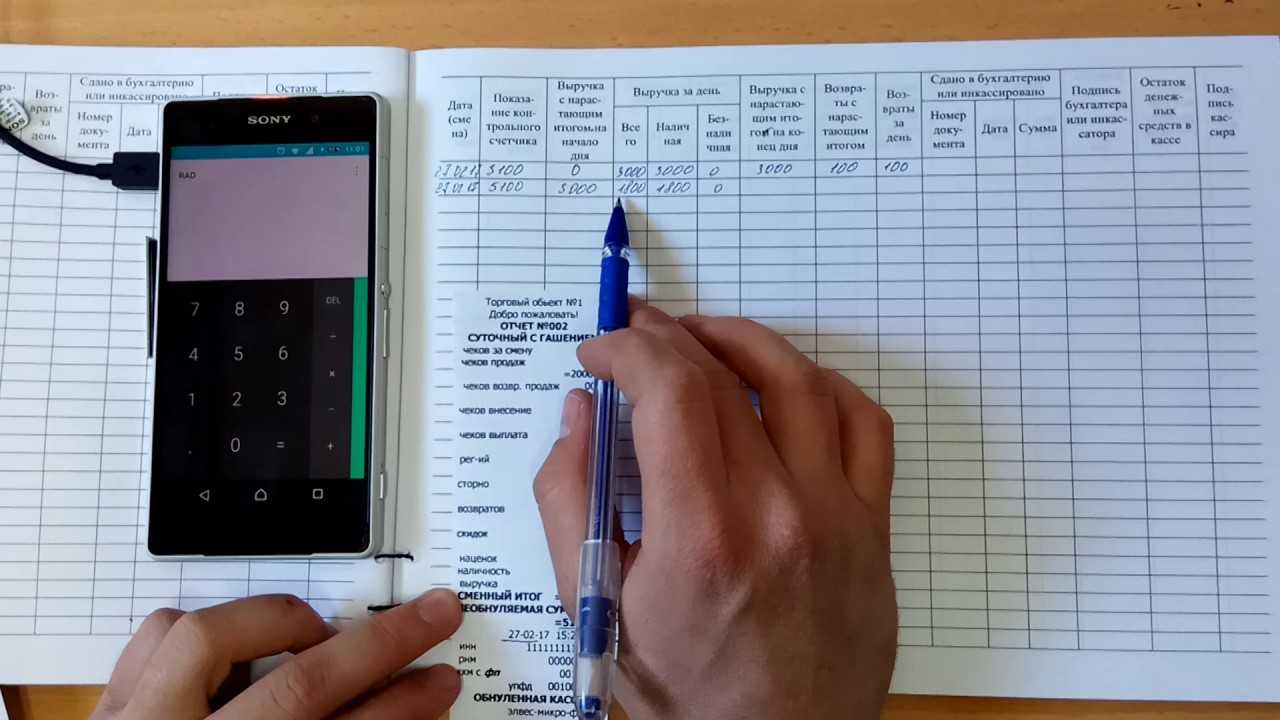

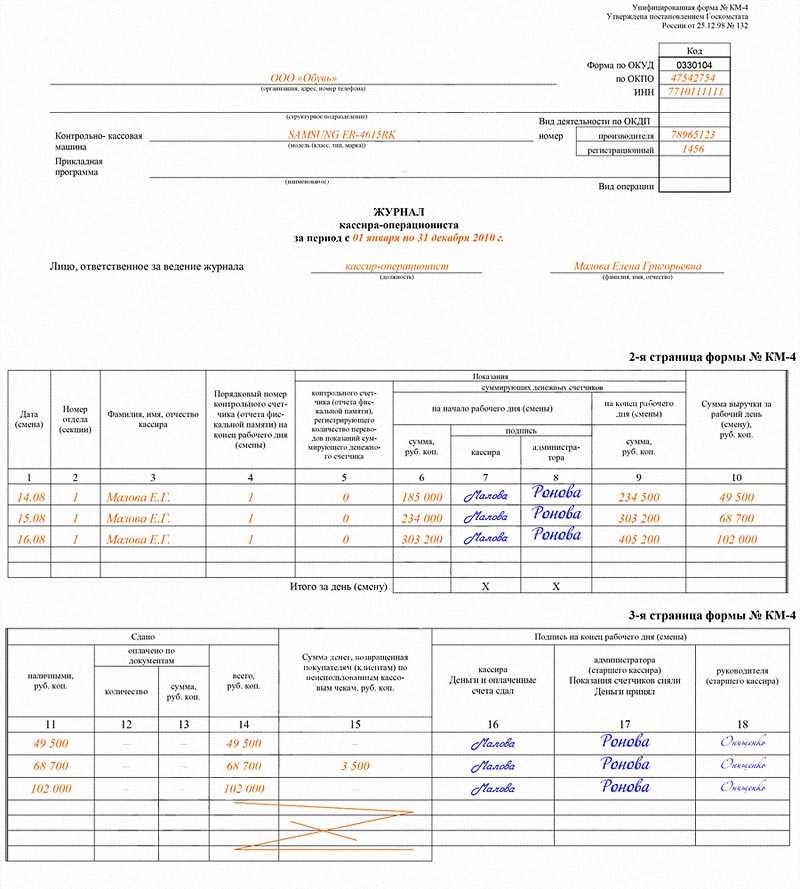

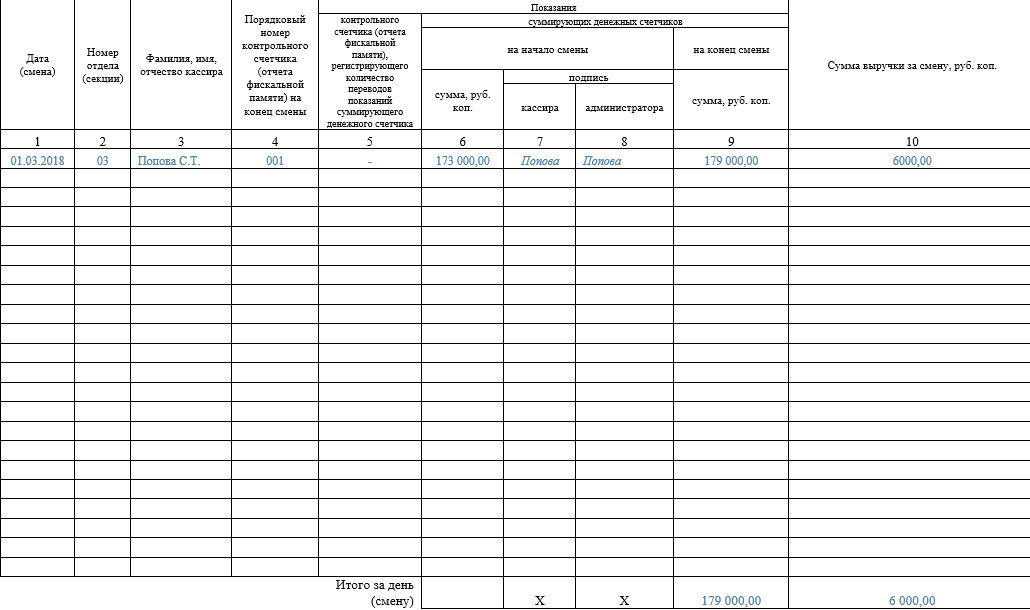

Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок.

Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.

При отсутствии какой-либо информации, подлежащей раскрытию и отражению в журнале учета кассира-операциониста, в соответствующих графах журнала необходимо ставить прочерк, что свидетельствует об отсутствии указанных хозяйственных операций.

Незаполнение граф может быть рассмотрено контролирующими органами как неотражение сведений об операциях с применением контрольно-кассовой техники.

Журнал учета кассира-операциониста должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя, главного бухгалтера и печатью.

Какие документы не нужно заполнять

Новые законодательные акты автоматически аннулировали обязательное использование широкого списка документов, которые ранее заполнялись вручную. Так, например, журналы, справочные отчеты, акты теперь будут программно формироваться в электронном виде. Кроме того, теперь не нужно в обязательном порядке заполнять первичные документы, регистрирующие приход денежных средств от покупателей. В группу данных кассовых документов входят унифицированные формы, начиная от КМ-1 и заканчивая КМ-9.

Журнал кассира-операциониста (форма КМ-4) является первичным кассовым документом, отражающим расходные потоки денежных средств и их приход. Данный документ был утвержден Госкомстатом 20 лет назад, с тех пор именно в нём отражалась выручка торговой точки за рабочую смену. До 2017 года форма являлась обязательной для всех организаций и имела достаточно четкие требования. Регистр документа должен быть пронумерован, а каждое внесение сведений с ККТ должно быть подписаны не только кассиром, но и главным бухгалтером и руководителем предприятия

Важность документа была обусловлена необходимостью контроля Федеральной налоговой службой применения ККТ именно с помощью журнала кассира-операциониста

Теперь же, необходимость ручного внесения данных по операциям кассовой техники стала необязательной. Данный документ в отчетных целях формируется автоматически в системе контрольно-кассового аппарата, копии чеков передаются в электронном виде в налоговую службу.

Несмотря на законодательную необязательность ведения журнала, многие руководители и бухгалтеры советуют продолжать вести отчетность, для максимально точного контроля движения денежных средств по торговым точкам и с целью более ответственного отношения кассиров к своей работе.

Когда журнал кассира-операциониста предоставляется в ФСН

- Нужно переделать регистрацию карточки кассового аппарата.

- Журнал закончен и требуется заведение новой книги.

- В случае проверки, которая организуется и инициируется самой налоговой (отдельно о видах проверок читайте в статье на нашем сайте).

При этом законом не запрещается устанавливать любое количество кассовых аппаратов фирмой. Однако все они должны быть установлены верно и обязательно быть зарегистрированы.

Важно понимать разницу между кассой фирмы и кассой ККМ. Так, наличные средства, которые получены при использовании контрольно-кассовой аппаратуры:

Так, наличные средства, которые получены при использовании контрольно-кассовой аппаратуры:

- Должны быть учтены в тот же день, когда они поступают.

- Могут быть возвращены покупателю только в тот же день, когда они поступили от него. (Для реализации процедуры возврата товара существует свой регламент, и он будет рассматриваться отдельно).

- Эти средства отсутствуют вначале смены и после закрытия.

- Средства в течение этого же дня сдаются в инкассацию, либо же в конце кассового дня — в кассу фирмы. При этом оформляется приходный кассовый ордер по окончанию смены и передаче денег.

В денежном шкафу/ящике/сейфе средства могут быть только для размена. При этом средства выдаются вначале кассовой смены из кассы фирмы. Опять же оформляется ордер (расходный).

Что такое онлайн-касса

В соответствии с изменениями налогового законодательства, в 2017 году подавляющее большинство компаний, действующих в российской юрисдикции, были обязаны перейти на использование онлайн-касс. Основным отличием подобной кассовой аппаратуры от классической ККТ заключается в прямой передаче сведений о совершаемых операциях на серверы Федеральной налоговой службы посредством подключения к сети Интернет. В остальном же, данный кассовый аппарат имеет стандартные функции в виде печатания чеков и хранении информации о них на фискальном накопителе. Операционисту не нужно проходить специальное обучение, чтобы воспользоваться новой опцией, лишь доступ в Сеть и элементарные навыки использования кассовой техники.

В соответствии с изменениями налогового законодательства, в 2017 году подавляющее большинство компаний, действующих в российской юрисдикции, были обязаны перейти на использование онлайн-касс. Основным отличием подобной кассовой аппаратуры от классической ККТ заключается в прямой передаче сведений о совершаемых операциях на серверы Федеральной налоговой службы посредством подключения к сети Интернет. В остальном же, данный кассовый аппарат имеет стандартные функции в виде печатания чеков и хранении информации о них на фискальном накопителе. Операционисту не нужно проходить специальное обучение, чтобы воспользоваться новой опцией, лишь доступ в Сеть и элементарные навыки использования кассовой техники.

Внедрение подобных нововведений в сфере ККТ назрело давно и было обусловлено огромным объемом «серого» рынка товаров и услуг на территории РФ. Многие сделки осуществляются вне закона, минуя кассовые аппараты, а значит и налоговую систему, то есть без какого-либо контроля со стороны государства. Теперь же все, кто ведет торговлю или предоставляет услуги, должны иметь онлайн-кассу. По замыслу законотворцев, данные изменения помогут контролирующим органам намного эффективнее следить за объемом внутреннего рынка страны, что приведет к росту сбора налогов и улучшению торгового климата. Помимо этого, это позволит навести порядок в торговле через сеть Интернет, а также защитить потребителей от недобросовестных предпринимателей и мошенников.

На сегодняшний день все организации обязаны использовать подобную ККТ. Исключением до недавнего времени являлись владельцы платежных систем и индивидуальные предприниматели, работающие по упрощенной системе обложения налогами. Для данных категорий была временно отложена обязанность установки онлайн-касс, однако с 1 июля 2018 года и они обязаны использовать кассовую технику с возможностью онлайн передачи данных в ФНС. К 2019 году должен завершиться последний этап перехода на онлайн-кассы, их будут использовать все категории предпринимателей и организаций, в том числе и самозанятые граждане и ИП без нанятых сотрудников.

О кассовой книге

Индивидуальный предприниматель, в том числе занимающийся розничной продажей пива при оказании услуг общественного питания, может не вести кассовую книгу и документы, на основании которых и делаются записи в этой книге. (Записи в кассовой книге (ф. 0310004) осуществляются кассиром по каждому приходному кассовому ордеру (ф. 0310001), расходному кассовому ордеру (ф. 0310002), оформленному соответственно на полученные, выданные наличные деньги (полное оприходование в кассу наличных денег).) Такой вывод следует из п. 4.1, 4.6 Указания ЦБ РФ от 11.03.2014 № 3210-У.

На основании этого ФНС в п. 2 Письма от 09.07.2014 № ЕД-4-2/13338 указала: индивидуальные предприниматели, являющиеся плательщиками ЕНВД для отдельных видов деятельности, ИП, применяющие ПСНО, УСНО, и предприниматели, являющиеся плательщиками ЕСХН, вправе не оформлять кассовые документы, а также не вести кассовую книгу. Добавим: то же самое касается ИП – плательщиков НДФЛ, так как они в силу п. 2 ст. 54 НК РФ исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций согласно Порядку учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утв. Приказом Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002.

Основные ошибки при заполнении журнала кассира-операциониста

Как видите, в заполнении журнала ничего сложного нет

Тем не менее необходимо обратить внимание на самые распространенные ошибки:

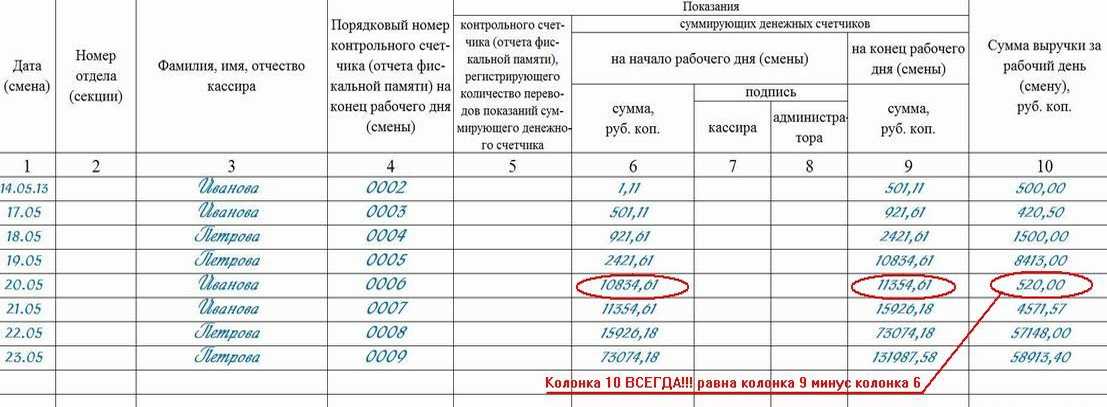

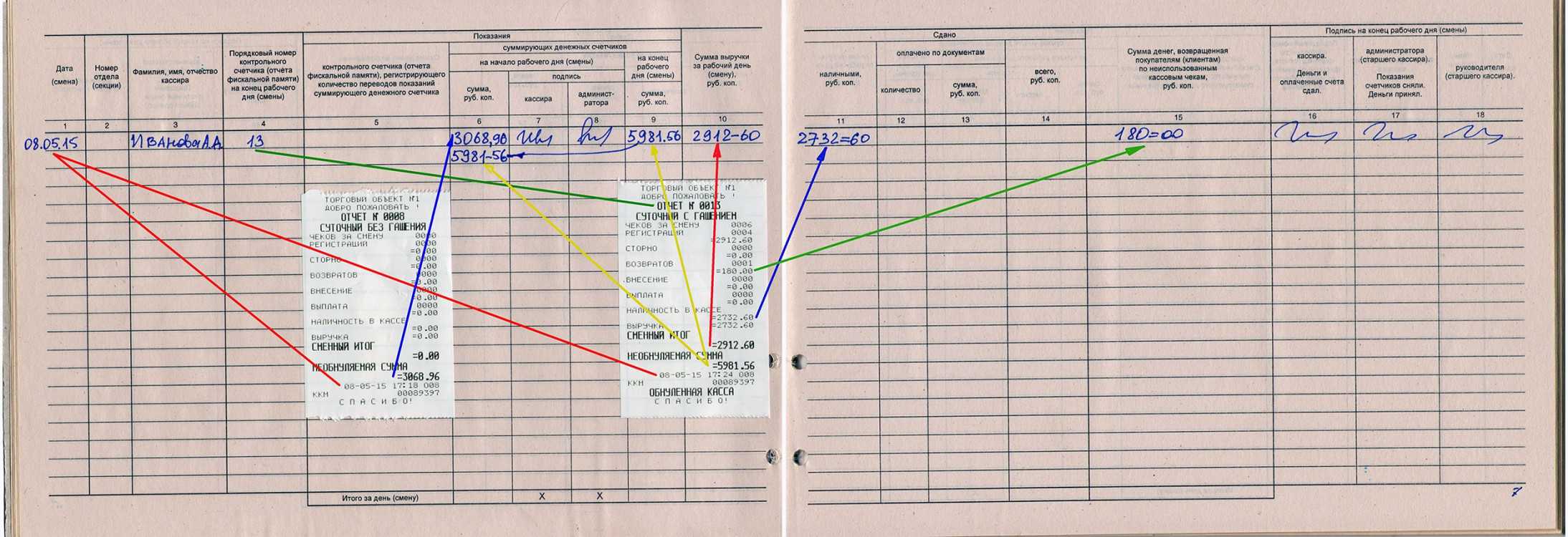

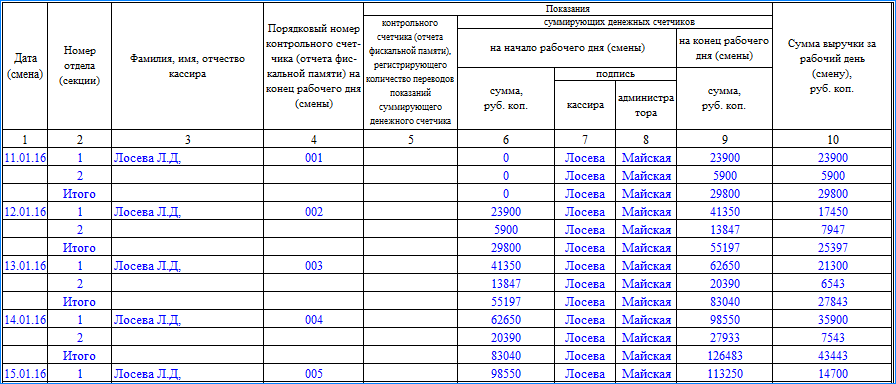

- если в один день снимается несколько Z-отчетов, то каждый из них заносится в журнал отдельной строкой (а не все они общей суммой за день);

- в случае отсутствия продаж в какой-либо день (смена не открывалась, Z-отчет не снимался) в журнал кассира никакие записи не заносятся (писать слово «выходной» и т. п. — ошибка);

- если произошел сбой в работе ККМ, и на Z-отчете отобразились недостоверные (искаженные) данные, например некорректная сумма, ошибочная дата и т. п., то следует незамедлительно уведомить об этом ЦТО (а не исправлять некорректные данные на чеке снятого Z-отчета).

Утеря кассового журнала

Утеря кассового журнала является ситуацией, при которой кассир-операционист потерял или не может найти документ, в котором ведется учет кассовых операций. При этом утеря кассового журнала может быть серьезной проблемой, так как он содержит информацию о всех проведенных операциях и может использоваться для проверки денежного потока.

Ведение кассового журнала является обязательным для кассиров-операционистов, работающих с онлайн-кассой. В соответствии с законодательством, кассовый журнал должен быть веден ежедневно и должен содержать информацию о каждой операции, проведенной кассиром.

В случае утери кассового журнала также рекомендуется обратиться в налоговую службу для получения дополнительной информации и инструкций по ведению нового журнала. Ведение точной и четкой документации является важным аспектом работы кассира-операциониста и помогает избежать проблем при проверках и аудитах.

Как нововведения коснулись БСО

Нововведения коснулись и применения бланков строгой отчетности (БСО). Все требования, предъявляемые к кассовым чекам, актуальны и для БСО.

Бланк должен формироваться электронно, специальной автоматизированной системой, способной взаимодействовать с налоговой по принципу онлайн-кассы. Соответственно, применять напечатанный БСО в типографии больше недопустимо. Бланк обязан содержать те же реквизиты, что и кассовый чек онлайн-ККТ. БСО из автоматизированной системы может быть распечатан на бумаге или направлен покупателю электронно либо по СМС. БСО онлайн-кассы не требуют ведения книги учета таких бланков: аппарат сам хранит информацию о напечатанных или отправленных покупателю документах.

ВАЖНО! В законе осталась , которые могут применять БСО до 01.07.2019. Для них действуют правила работы с БСО, предусмотренные редакцией закона «О ККТ» от 22.05.2003 № 54-ФЗ, действовавшей до 03.07.2016

Отметим, что БСО изначально был призван заменить кассовые чеки для лиц, освобожденных от применения кассовых аппаратов. Так как в настоящее время законодательство требует использовать БСО, сформированные с помощью автоматизированных систем, такие БСО практически идентичны кассовым чекам. Поэтому для хозсубъекта будет намного проще выдавать чеки онлайн-кассы и при оказании услуг, и при продаже товаров.

***

Переход на модернизированную ККТ отменяет обязанность компаний применять унифицированные формы КМ-1–КМ-9, но оставляет за ними необходимость соблюдать кассовую дисциплину.

Онлайн-кассы: нужно ли вести журнал кассира-операциониста

Нет, заполнять данный журнал в случае использования организацией онлайн-кассы не нужно. Данный момент подтверждается разъяснительным письмом № 03-01-15/19821 от 04.04.2017 от Министерства Финансов РФ. В нем указано, что использование унифицированной первичной кассовой документации не предусмотрено в связи с новыми нормами законодательства о ККТ, то есть необязательно.

Прочтите также: Онлайн-кассы с 2018 года новый закон в вопросах и ответах

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Новые документы, обязательные к заполнению

Федеральный закон №54-ФЗ ввел в обиход два совершенно новых кассовых документа. Первый из них называется чеком коррекции и необходим в случае обнаружения по итогу смены превышения учтенной выручки. Кроме того, данный документ должен быть оформлен в случае отключения электроэнергии, когда расчет с покупателями осуществляется наличными деньгами. Следует помнить, что неиспользование ККТ является административно наказуемым преступлением. В то время как данный документ позволит избежать штрафа. Но злоупотреблять данной возможностью не стоит, по каждому подобному чеку налоговый инспектор может требовать документальных объяснений.

Вторым документом является чек с признаком «возврат прихода». Подобный чек оформляется в случае возврата клиенту денежных средств за приобретенную продукцию или полученную услугу. Документ оформляется вне зависимости от того, в какой форме денежные средства поступили от потребителя: наличными или в электронном виде.

Кроме того, повсеместное внедрение онлай-касс обосновало появление и других фискальных документов. В первую очередь, это отчеты открытия и закрытия смены, между операциями одной смены по закону не должно проходить более 24 часов. В случае если отчет об открытии смены не сформирован, касса не будет печатать кассовые чеки. То же самое происходит, если смена превысила сутки. Появился отчет, сообщающий о закрытии фискального накопителя, то есть устройства, установленного в онлай-кассе и хранящего в зашифрованном виде все кассовые документы. В случае необходимости достать накопитель из кассы, например при заполнении его памяти, необходимо быть уверенным в том, что все документы по операциям были переданы в налоговую службу.