Письмо Федеральной налоговой службы от 24 июля 2023 г. № БС-17-11/178@ “О рассмотрении инициативы”

4 августа 2023

Федеральная налоговая служба в связи с письмом рассмотрела в пределах компетенции инициативу о корректировке прогрессивной шкалы налогообложения и повышении ставки налога на доходы физических лиц с 15 до 20 процентов для налоговых резидентов Российской Федерации, чьи доходы превышают 25 млн. рублей в год, и сообщает.

Федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере налоговой деятельности, является Министерство финансов Российской Федерации (Постановление Правительства Российской Федерации от 30.06.2004 N 329).

Налогообложение доходов физических лиц, полученных начиная с 1 января 2021 года, осуществляется с учетом изменений, внесенных Федеральным законом от 23 ноября 2020 г. N 372-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части налогообложения доходов физических лиц, превышающих 5 миллионов рублей за налоговый период», предусматривающих увеличение ставки налога до 15 процентов в отношении доходов, превышающих 5 миллионов рублей за налоговый период.

В этой связи для сведения сообщается, что сумма поступлений по прогрессивной шкале налогообложения в федеральный бюджет в части суммы налога, превышающей 650 000 руб., относящейся к части налоговой базы, превышающей 5 млн. руб. составила по итогам 2021 года — 82,7 млрд. руб., по итогам 2022 года — 141,7 млрд. рублей (прирост на 71,4%).

| Действительныйгосударственный советник РФ2-го класса | С.Л. Бондарчук |

Обзор документа

ФНС рассмотрела инициативу о корректировке прогрессивной шкалы налогообложения и повышении ставки НДФЛ с 15% до 20% для налоговых резидентов, чьи доходы превышают 25 млн руб. Приведены данные о поступлениях в федеральный бюджет в результате действующей шкалы. Так, в 2022 г. их объемы выросли по сравнению с 2021 г.

Какие выплаты облагаются НДФЛ в 2024 году

Доход нерезидентов на удалёнке

Лица, которые не являются налоговыми резидентами Российской Федерации и работают в российских компаниях дистанционно, теперь будут платить налог на доход физических лиц согласно общим правилам. Это же касается нерезидентов, которые сотрудничают с обособленными подразделениями иностранных организаций, зарегистрированных в РФ.

Ставка НДФЛ для нерезидентов составит:

- 13% с доходов, не превышающих 5 млн рублей;

- 15% с доходов, превышающих 5 млн рублей.

Материальная выгода

В 2024 году физические и юридические лица снова начнут платить НДФЛ с материальной выгоды. Например, налог придётся заплатить тем, кто:

- получил процентный доход по банковскому счёту или вкладу;

- купил ценные бумаги по заниженной цене;

- получил прибыль от акций и облигаций, которые достались по наследству или были подарены.

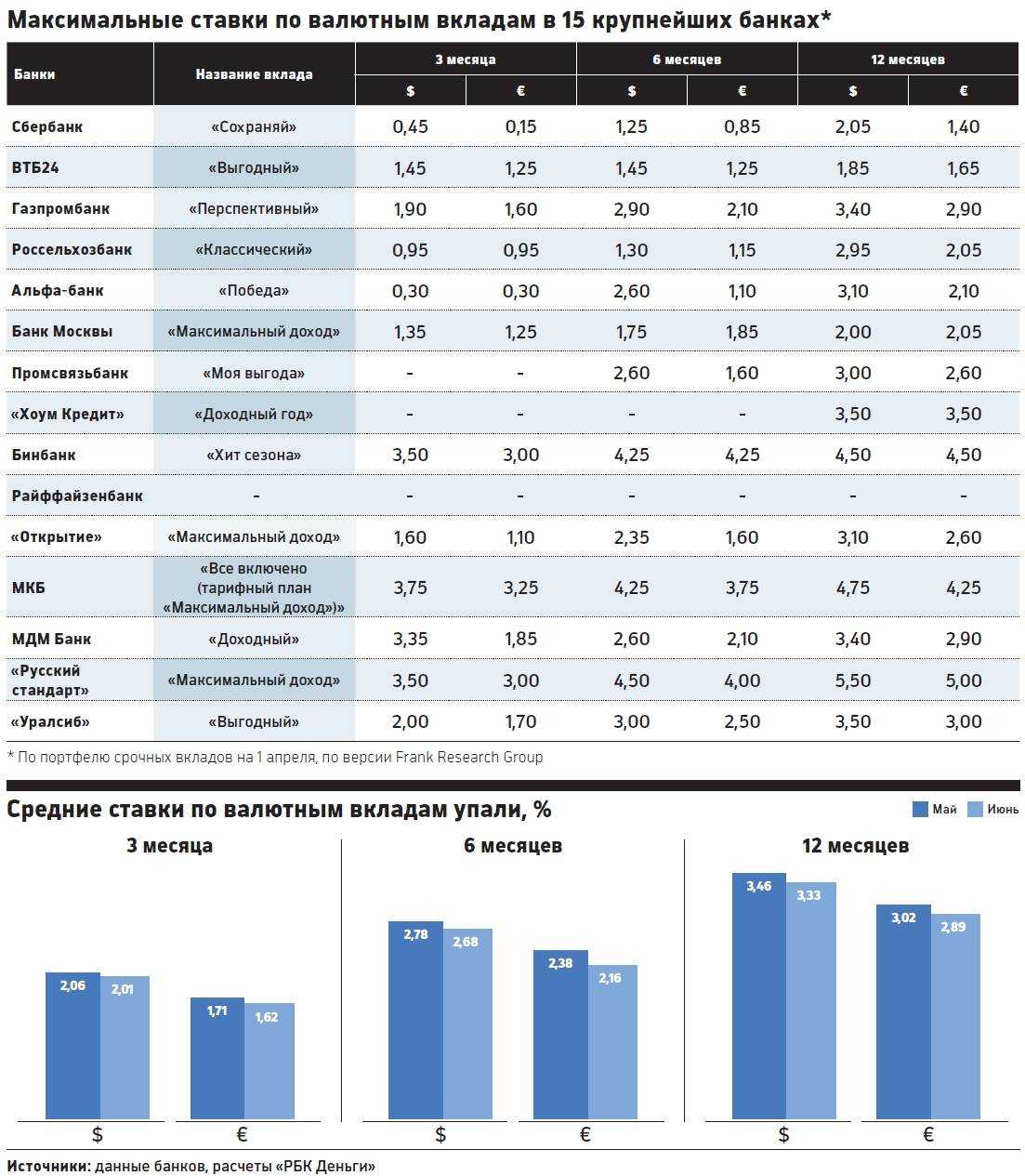

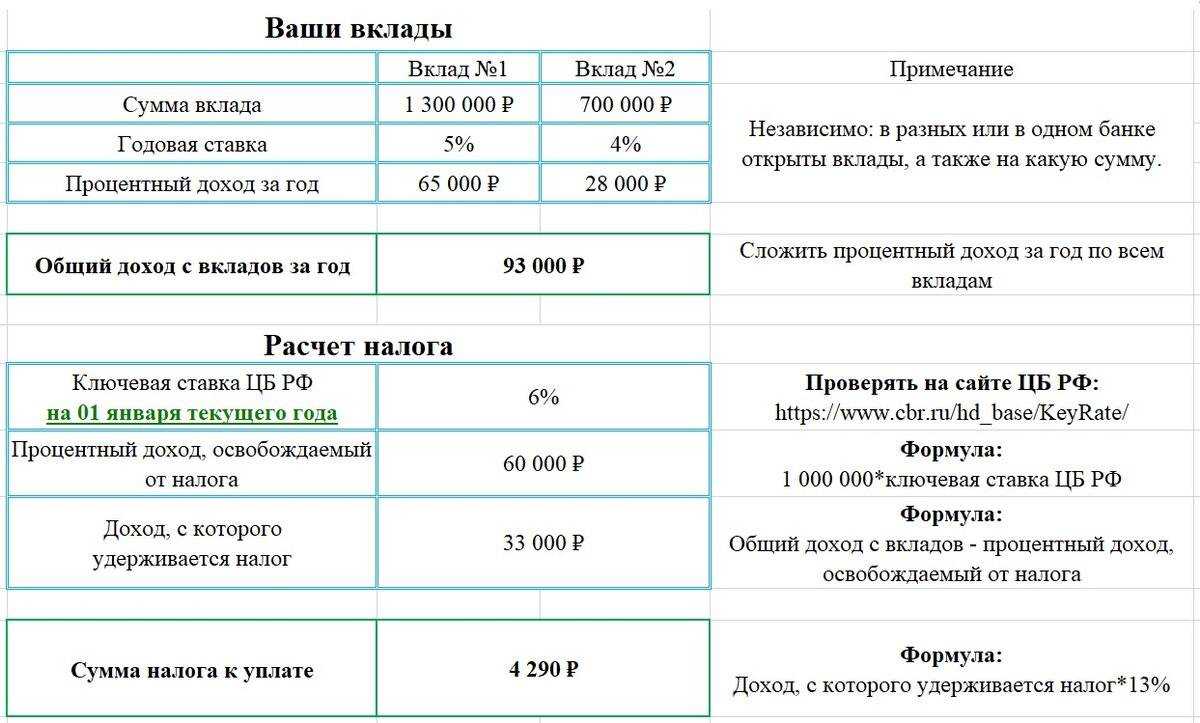

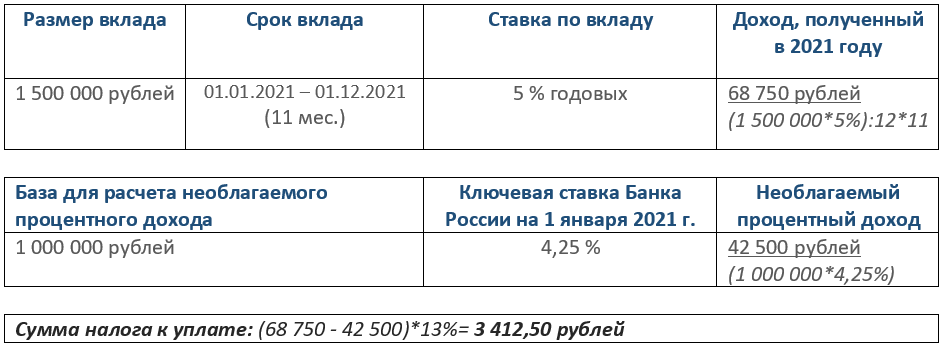

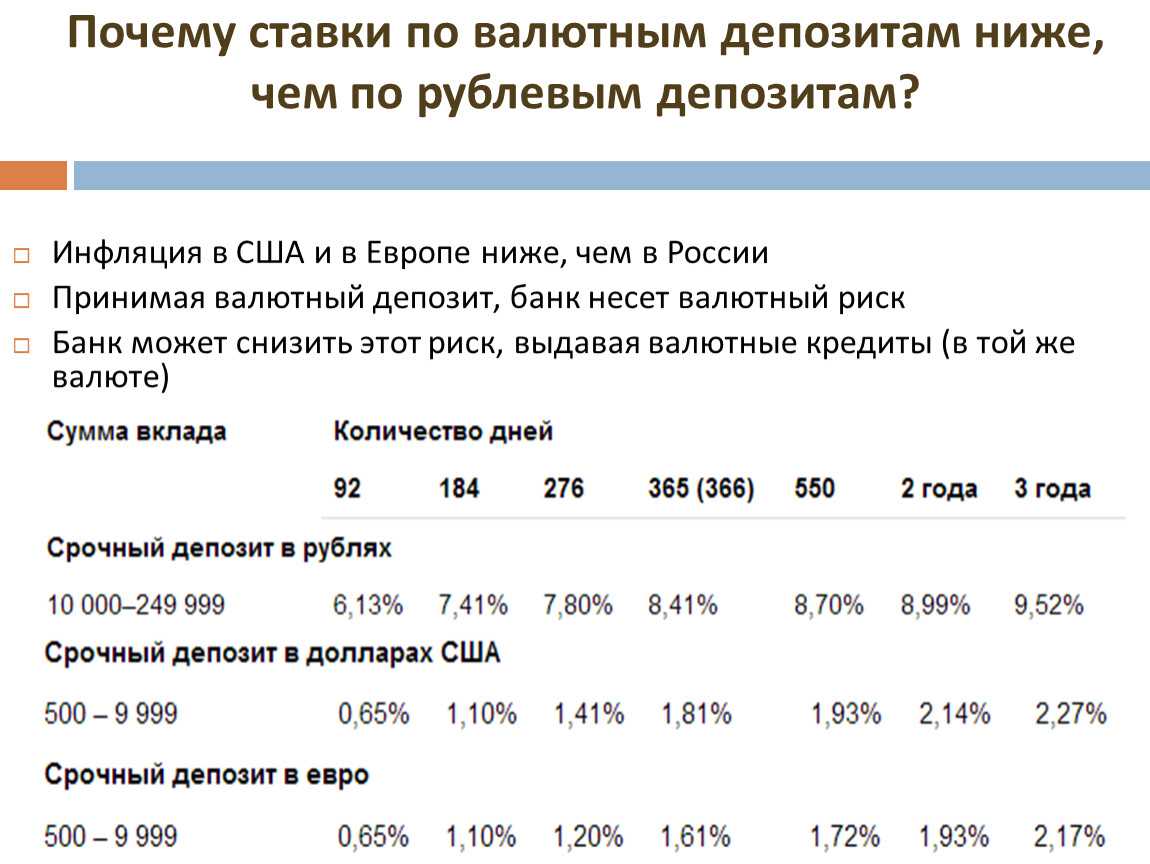

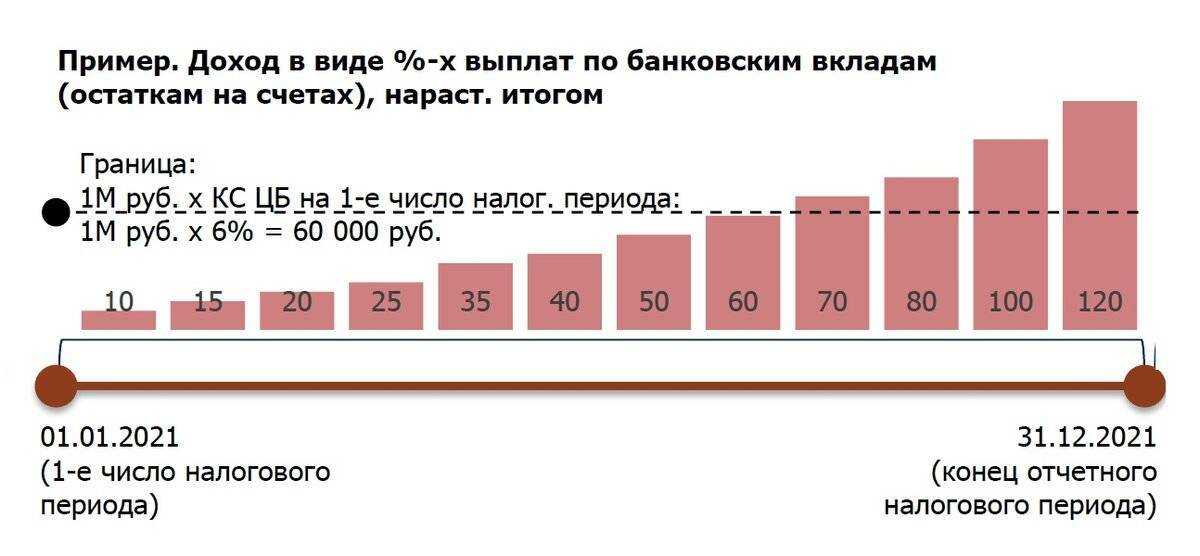

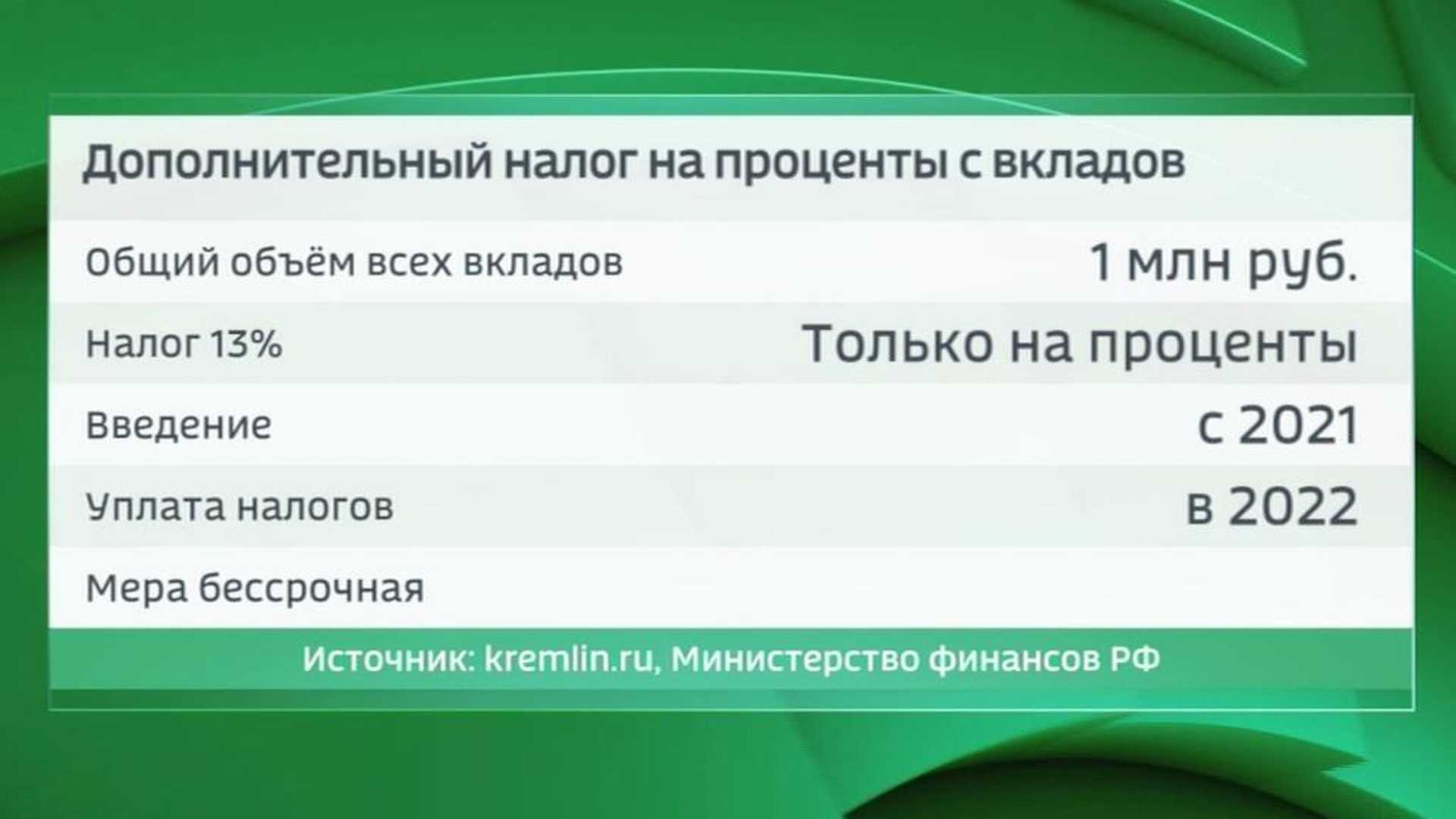

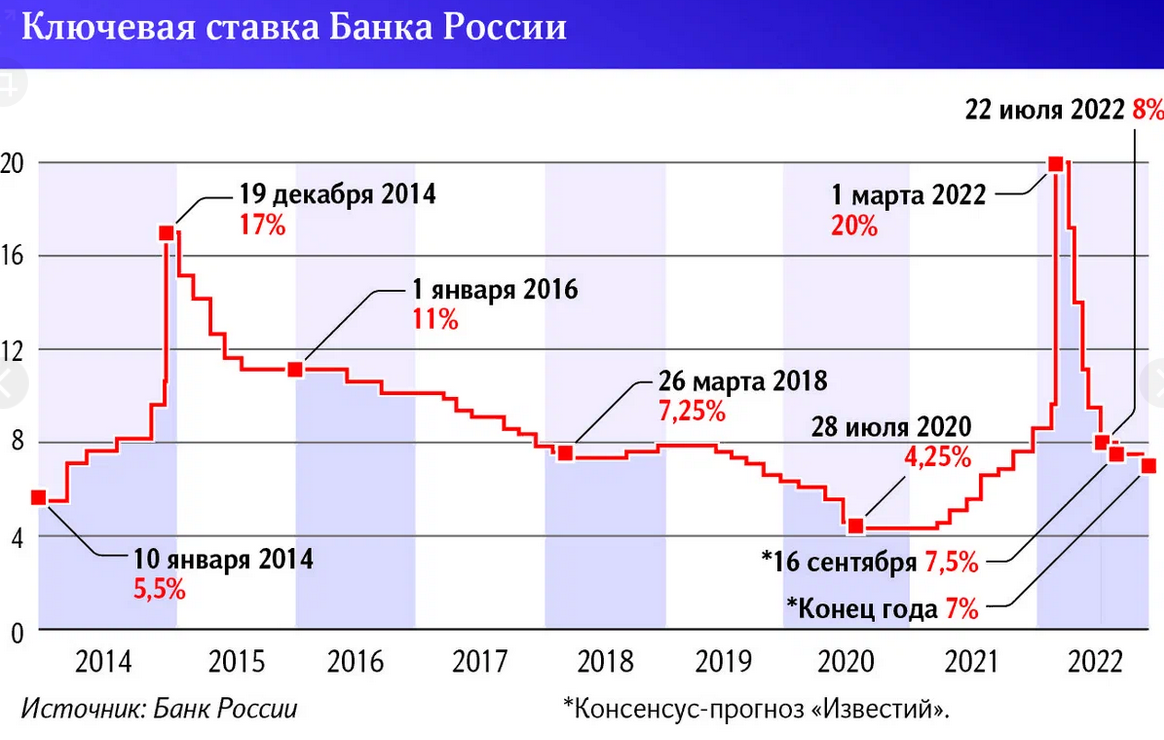

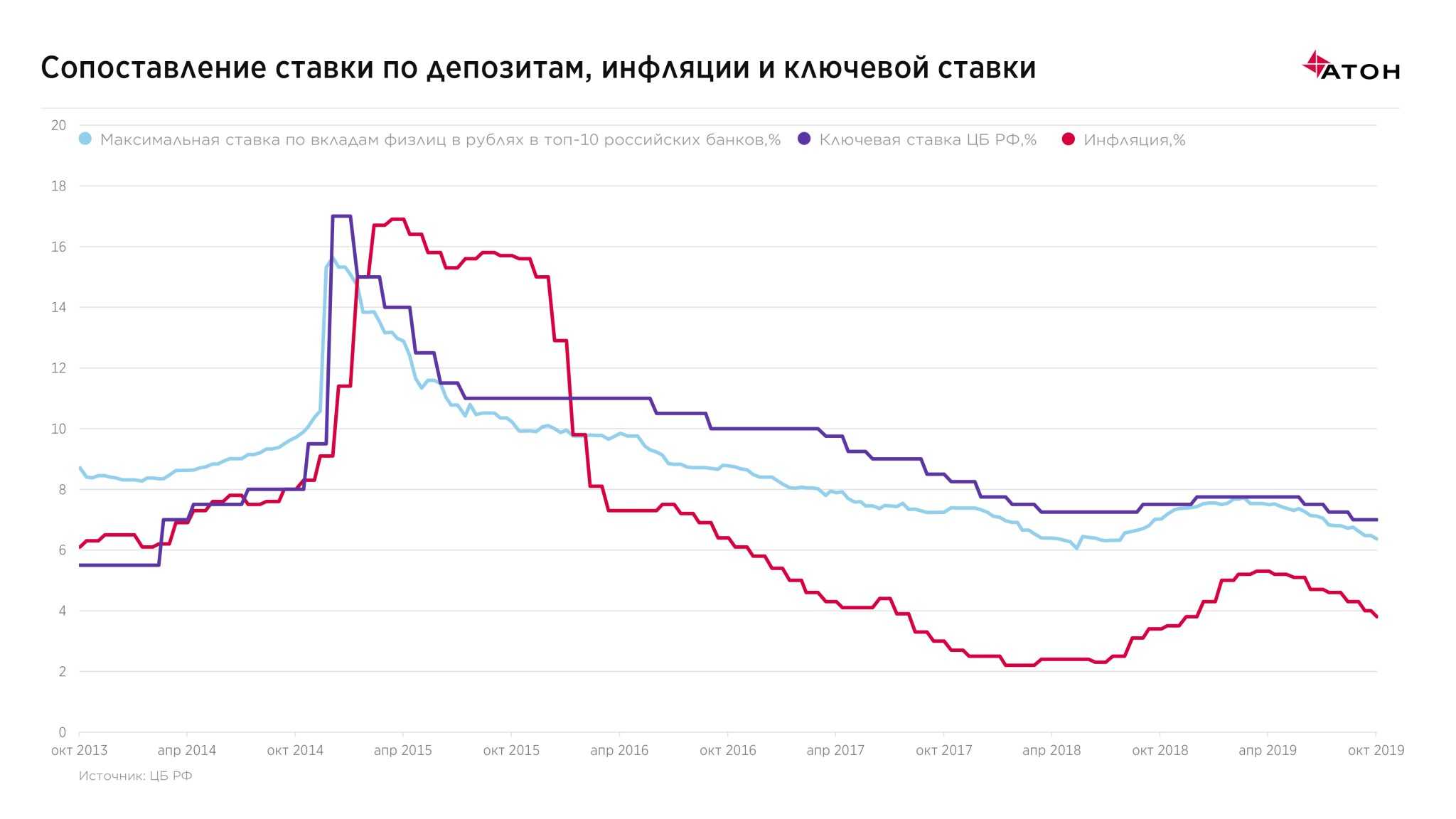

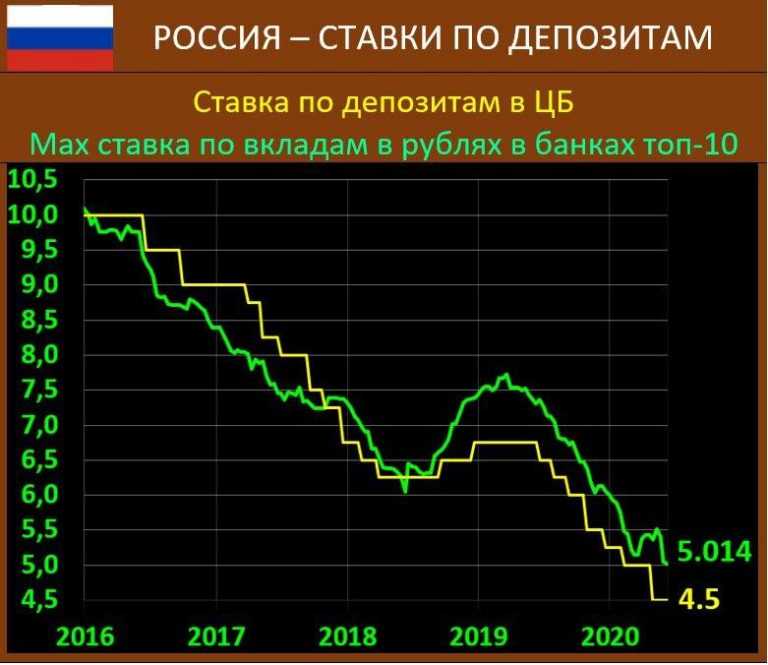

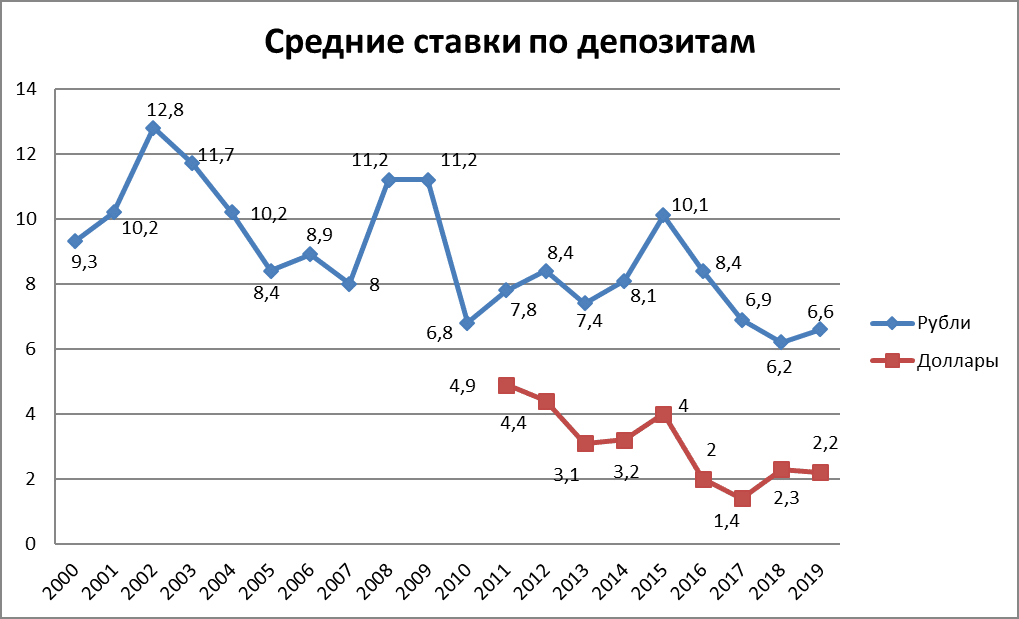

НДФЛ с процентного дохода по банковскому вкладу нужно платить, если эта сумма превышает лимит. Максимальный размер дохода, который не облагается налогом, рассчитывается по следующей формуле: максимальная ключевая ставка Центробанка х 1 млн. Если сумма доходов по всем вкладам превысит этот лимит, потребуется уплатить НДФЛ по ставке в 13% или 15%. Кроме того, налог удерживать не будут, если доходность вклада ниже 1%.

Компенсационные выплаты

Правительство установило лимит для некоторых видов компенсационных выплат. Суммы, которые не превышают этот лимит, отныне не облагаются налогом на доходы физических лиц.

| Вид компенсации | Лимит |

|---|---|

| Компенсация расходов дистанционного работника, связанных с использованием принадлежащего ему или арендованного оборудования, ПО, средств защиты информации и других средств | 35 рублей в сутки, если расходы не подтверждены документально. Если расходы подтверждены, лимита нет (от НДФЛ освобождается вся сумма) |

| Суточное и полевое довольствие сотрудникам, работа которых носит разъездной характер, а также тем, кто трудится в полевых условиях. Надбавки за вахтовый метод работы | 700 рублей в сутки, если работа выполняется на территории РФ. 2,5 тысячи рублей в сутки, если работа выполняется за рубежом |

Материальная помощь студентам

С 2024 года материальная помощь студентам не будет облагаться налогом на доход физлиц. Новые правила касаются выплат, которые учащиеся получили в соответствии с пунктом 15 статьи 36 закона № 273-ФЗ «Об образовании в Российской Федерации». До 2024 года начисление НДФЛ производилось в отношении матпомощи, сумма которой превышала 4 тысячи рублей.

Зарплата работающих пенсионеров

Правила выплаты НДФЛ с доходов работающих пенсионеров в 2024 году не изменятся: граждане продолжат платить налог. В 2023 году группа депутатов направила в Госдуму законопроект № 343764-8, согласно которому пенсионеры, заключившие с компанией трудовой договор или договор гражданско-правового характера, освобождались от уплаты НДФЛ. Однако после первого чтения проект был отклонён.

Письмо Департамента налоговой политики Минфина России от 7 февраля 2023 г. № 03-04-09/9750 О введении прогрессивной шкалы налоговых ставок по НДФЛ, а также о повышении налоговой ставки НДС

27 марта 2023

Департамент налоговой политики (далее — Департамент) в связи с письмом рассмотрел обращение и в части вопросов о введении прогрессивной шкалы налоговых ставок по налогу на доходы физических лиц, а также о повышении налоговой ставки, налога на добавленную стоимость (далее — НДС) сообщает, что предложения и проблемные вопросы, описанные в обращениях граждан, рассматриваются в Департаменте в рамках подготовки и (или) согласования проектов федеральных законов о совершенствовании законодательства Российской Федерации о налогах и сборах.

С 1 января 2001 года применяется ставка налога на доходы физических лиц в размере 13 процентов для большинства видов доходов. В отношении отдельных видов доходов, указанных в пункте 2 статьи 224 Налогового кодекса Российской Федерации (далее — Кодекс), например стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных и пункте 28 статьи 217 Кодекса, установлена ставка в размере 35 процентов.

При этом статьей 217 Кодекса определены виды доходов, при получении которых у налогоплательщика не возникает обязанности по уплате налога, кроме того, статьями 218-221 Кодекса установлены налоговые вычеты, которые направлены на существенное снижение налогового бремени налогоплательщиков.

Кроме того, 1 января 2021 года вступил в силу Федеральный закон от 23.11.2020 N 372-Ф3 «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части налогообложения доходов физических лиц, превышающих 5 миллионов рублей за налоговый период», предусматривающий повышение налоговой ставки по налогу на доходы физических лиц до 15 процентов для доходов свыше 5 миллионов рублей в год.

Существующая на сегодняшний день система обложения налогом на доходы физических лиц позволяет говорить о сбалансированном подходе, учитывающем интересы как налогоплательщиков, так и бюджетной системы Российской Федерации.

Учитывая изложенное, кардинальных изменений в части порядка налогообложения доходов физических лиц на текущий момент не предусмотрено.

В Российской Федерации НДС введен с 1 января 1992 года и является одним из основных налоговых источников доходов федерального бюджета. При этом порядок применения НДС регулируется нормами главы 21 «Налог на добавленную стоимость» Кодекса, соответствующими международной практике взимания этого налога, действующей более чем в 90 государствах.

В соответствии с Федеральным законом от 3 августа 2018 г. N 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» с 1 января 2019 года основная ставка НДС повышена с 18 до 20 процентов.

В то же время сохраняются льготы по НДС в виде освобождения от налогообложения НДС, а также пониженная ставка НДС в размере 10 процентов, которые применяются в отношении товаров (услуг) социального значения, ряда продовольственных товаров, детских товаров, периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, а также лекарственных средств и изделий медицинского назначения.

Указанное повышение ставки НДС приводит к дополнительным доходам федерального бюджета, средства которого направляются на развитие инфраструктуры, развитие новых секторов экономики, а также на выполнение принятых обязательств по финансированию расходов на социальные программы.

Одновременно сообщаем, что ранее Департаментом направлялся ответ по вопросу введения прогрессивной шкалы налоговых ставок по налогу на доходы физических лиц в адрес физического лица в связи с его обращением.

| Заместительдиректора Департамента | Р.A. Лыков |

Как платить НДФЛ по ставке 15% и отчитываться по нему

Как и раньше, в зависимости от ситуации налоговый агент должен платить НДФЛ по месту своей регистрации, месту нахождения обособленных подразделений или ведения деятельности.

Но для той части НДФЛ, которая облагается по ставке 15%, установлены отдельные КБК (Приказ Минфина РФ от 08.06.2020 № 99н).

| Ставка НДФЛ | Налог | Пени | Штраф |

|---|---|---|---|

| 13% | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| 15% | 182 1 01 02080 01 1000 110 | 182 1 01 02080 01 2100 110 | 182 1 01 02080 01 3000 110 |

КБК для уплаты НДФЛ в 2021 году

При заполнении формы 6-НДФЛ для ставок 13% и 15% по одному виду дохода нужно отдельно заполнять разделы 1 и 2 (письмо ФНС РФ от 01.12.2020 № БС-4-11/).

Иностранные работники

С 2023 года придется уплачивать единый тариф страховых взносов, в том числе в ФОМС России, с заработной платы по трудовым договорам и вознаграждений по договорам ГПХ постоянно проживающим на территории РФ высококвалифицированным специалистам и временно пребывающим иностранным гражданам. Сейчас же, напомним, взносы на обязательное медицинское страхование за иностранных сотрудников работодатели не платят.

Данное изменение позволит иностранным гражданам получать медицинскую помощь по ОМС, но только через три года. К тому же в связи с изменениями работодатели больше не будут обязаны требовать представления полиса ДМС и указывать его реквизиты в трудовом договоре.

Налоговая база по рассматриваемому основанию уменьшается, начиная с месяца рождения. Прекращается применение льготы в тот момент календарного периода, когда наследнику исполняется 18 лет

Обратите внимание, что предоставляется она до конца налогового периода (пп. 4 п

1 ст. 218 НК РФ). Если студент продолжит обучение в очной форме, то при подтверждении этого факта льгота сохраняется до того, как он достигнет возраста 24 лет. В этом случае предоставление уменьшения налога необходимо прекратить с месяца, следующего за месяцем окончания обучения (письмо Минфина № 03-04-05/8-1251 от 06.11.2012)

И не важно, имеет учащийся личный источник дохода или нет. Теперь перейдем к вопросу, до какой суммы дохода применяется вычет на ребенка по НДФЛ в 2019 году

Обычно НДФЛ распределяется между бюджетами и идет на обычные расходы: ЖКХ, больницы, спорт, дороги, культуру.

Но налог по повышенной ставке будет собираться и тратиться отдельно. Эти суммы планируют использовать на конкретную цель: как дополнительное финансирование для лечения детей с редкими и опасными заболеваниями.

Всего за 2021 год таким способом планируется получить около 60 млрд рублей. Этого могло бы хватить примерно на 375 уколов препарата «Золгенсма» — самого дорогого лекарства в мире, которое спасает жизни детям со спинальной мышечной атрофией. Сейчас на это лекарство собирают деньги родители и благотворительные фонды, а медлить с лечением нельзя.

За три года дополнительный доход от НДФЛ может составить 190 млрд рублей. Если повышение налога и правда пойдет на такие благородные цели, получится, что самые богатые люди страны принудительно скинутся на лечение детей — и будут отдавать ничтожную часть своего дохода. При зарплате 1 000 000 Р в месяц дополнительный налог составит около 1% от совокупного годового дохода. То есть из заработанного миллиона нужно отдать около 10 тысяч для спасения чьей-то жизни.

Как будут тратиться эти деньги, дойдут ли они до регионов и конкретных людей, удастся ли детям получить реальную помощь — это другой вопрос. Хочется надеяться, что процесс финансирования из нового источника будет простым и понятным.

Новое в налогообложении

Что точно изменится?

Вырастет размер социальных налоговых вычетов (на лечение, обучение)

С 1 января будет увеличен совокупный размер социальных налоговых вычетов (например, на лечение и обучение): было 120 тыс. — станет 150 тыс. рублей. Изменения закреплены в статье 219 Налогового кодекса РФ (Федеральный закон от 28.04.2023 № 159-ФЗ).

При этом вычет на обучение каждого из детей налогоплательщика (сумма, общая на родителей) до 1 января не превышает 50 тыс. рублей, а после 1 января — 110 тыс. рублей.

Вычеты можно суммировать, напоминает Вадим Баранча, эксперт по налоговым вопросам, основатель собственной налоговой школы.

пример

«Допустим, вы купили квартиру за 4 млн рублей, а затем продали за 7 млн рублей. Фактически прибыль составляет 3 млн рублей, и с этой части вы должны уплатить 13% налога. Новое правило позволяет уменьшить эти 3 млн рублей не только на сумму налогового вычета (до 2 млн рублей) при покупке жилья (если раньше вы никогда не пользовались этой возможностью — это можно сделать только один раз), но и на сумму расходов на лечение, обучение и прочее», — объясняет Вадим Баранча.

Произойдет окончательный переход на единый налоговый счет (ЕНС)

Переход на единый налоговый счет — новый способ учета начисленных и уплаченных налогов и взносов — в 2024 году станет окончательным и бесповоротным. По сути, ЕНС — это единый налоговый кошелек, через который будут проводиться все налоговые платежи и взносы.

«Применительно к рынку недвижимости это правило приведет к большей прозрачности, в том числе для сегмента краткосрочной аренды. Прямым образом это коснется недобросовестных налогоплательщиков — уклоняться от уплаты налогов станет сложнее», — комментирует независимый эксперт в области налогообложения Василий Кисленко.

Для застройщиков апартаментов возвращают НДС

С 1 января снова вводится НДС на услуги застройщиков при передаче апартаментов, которые строились и продавались по договорам долевого строительства. Это правило было отменено в 2010 году, но теперь оно возвращается. Такое нововведение отразится на конечной стоимости апартаментов — покупательский интерес будет смещаться в сторону покупки недвижимости с жилым статусом (у апартаментов его нет).

Коротко

По итогам 2023 года Федеральная налоговая служба прогнозирует поступление в бюджет налогов на сумму 46 трлн рублей, что на 4 трлн больше, чем в 2022 году.

Василий Кисленко приводит несколько примеров, которые свидетельствуют о повышенном внимании государства к источникам пополнения бюджета. В частности, отклонены законопроекты, которые потребовали бы дополнительных денежных средств из бюджета в форме налоговых вычетов:

- Отклонено предложение увеличить имущественный налоговый вычет, предусмотренный в связи с расходами граждан на новое строительство либо приобретение жилья (законопроект № 227777-8).

- Отклонено предложение освободить от уплаты НДФЛ при продаже единственного жилья ради улучшения жилищных условий (законопроект № 223105-8).

- Этот же отклоненный законопроект (№ 223105-8) предлагал отменить сроки владения недвижимостью для продажи без уплаты налогов.

Налоговый период по НДФЛ в 2024 году

Сроки уплаты НДФЛ и подачи уведомлений в 2024 году: таблица

С 2024 года все юрлица и ИП должны платить НДФЛ за работников два раза в месяц. Соответственно, подавать в ФНС уведомления об исчисленных суммах налога на доходы физлиц также нужно дважды в месяц. При этом требования к перечислению налога за декабрь остались прежними.

Рассмотрим, как удерживать НДФЛ в 2024 году:

| Расчётный период | Крайний срок подачи уведомления | Крайний срок уплаты НДФЛ |

|---|---|---|

| С 1-го числа по 22-е число текущего месяца | 25-е число текущего месяца | 28-е число текущего месяца |

| С 23-го числа до последнего дня текущего месяца | 3-е число следующего месяца | 5-е число следующего месяца |

| С 23 декабря до 31 декабря | Последний рабочий день года | Последний рабочий день года |

В случае если крайний срок отправки уведомления или уплаты налога выпадает на выходной, сдать документы и перевести средства можно на следующий рабочий день. Например, при исчислении НДФЛ за период с 1 по 22 января 2024 года компания должна отправить в ФНС уведомление до 25 января, а деньги в бюджет поступят до 29 января.

Коды в уведомлениях по НДФЛ

Так как расчётный период для уплаты налога был изменён, ФНС решила скорректировать и коды для обозначения отчётных периодов в уведомлениях об исчисленных суммах НДФЛ.

Сейчас на Федеральном портале проектов нормативных правовых актов размещён законопроект № 144424, который должен внести поправки в приказ ФНС № ЕД-7-8/1047@ от 2 ноября 2022 года. Когда этот проект будет одобрен, отчётные периоды в уведомлении будет нужно обозначать с помощью следующих кодов:

- «21» — первый квартал;

- «31» — полугодие (второй квартал);

- «33» — девять месяцев (третий квартал);

- «34» — год (четвёртый квартал).

Далее через косую черту потребуется вписать номер месяца в квартале. В этом случае выбор кода зависит от того, за какую часть месяца был удержан налог (с 1-го по 22-е число или с 23-го числа до конца месяца), и от того, каким по счёту идёт отчётный месяц в квартале (первым, вторым или третьим):

- при исчислении налога с 1-го по 22-е число бухгалтер указывает в уведомлении код «01», «02» или «03»;

- при исчислении налога с 23-го числа до конца месяца нужно вписать код «11», «12» или «13».

Для примера рассмотрим отправку уведомления об исчисленных суммах НДФЛ в декабре 2024 года. При удержании налога с 1 по 22 декабря бухгалтер вписывает в уведомление код «34/03». При расчёте НДФЛ за остаток месяца, с 23 по 31 декабря, бухгалтер указывает код «34/13».

Как работает автозачёт ЕНП в 2024 году

Если предприниматель отправил в ФНС уведомление об исчисленных суммах НДФЛ в то время, когда на его Едином налоговом счёте образовалось положительное сальдо, эта сумма автоматически спишется в счёт налога на доходы физических лиц. Такой порядок автозачёта описан в пункте 7 статьи 78 Налогового кодекса РФ. Самостоятельно отменить резерв средств компания не может.

Письмо Федеральной налоговой службы от 24 июля 2023 г. № БС-17-11/178@“О рассмотрении инициативы”

Федеральная налоговая служба в связи с письмом рассмотрела в пределах компетенции инициативу о корректировке прогрессивной шкалы налогообложения и повышении ставки налога на доходы физических лиц с 15 до 20 процентов для налоговых резидентов Российской Федерации, чьи доходы превышают 25 млн. рублей в год, и сообщает.

Федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере налоговой деятельности, является Министерство финансов Российской Федерации (Постановление Правительства Российской Федерации от 30.06.2004 N 329).

Налогообложение доходов физических лиц, полученных начиная с 1 января 2021 года, осуществляется с учетом изменений, внесенных Федеральным законом от 23 ноября 2020 г. N 372-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части налогообложения доходов физических лиц, превышающих 5 миллионов рублей за налоговый период», предусматривающих увеличение ставки налога до 15 процентов в отношении доходов, превышающих 5 миллионов рублей за налоговый период.

В этой связи для сведения сообщается, что сумма поступлений по прогрессивной шкале налогообложения в федеральный бюджет в части суммы налога, превышающей 650 000 руб., относящейся к части налоговой базы, превышающей 5 млн. руб. составила по итогам 2021 года — 82,7 млрд. руб., по итогам 2022 года — 141,7 млрд. рублей (прирост на 71,4%).

Как налоговому агенту рассчитать и перечислить в бюджет НДФЛ по увеличенной ставке

Налоговые агенты по НДФЛ — это организации, ИП, нотариусы или адвокаты, которые выплачивают доходы физическим лицам: зарплату, дивиденды, проценты по депозитам и т. п. Налоговые агенты обязаны удерживать НДФЛ при выплатах в пользу физических лиц и перечислять его в бюджет.

Повышенная ставка НДФЛ применяется к сумме, превышающей 5 млн рублей в год. А к той части, которая меньше или равна 5 млн рублей в год, применяется стандартная 13%-ная ставка.

Зарплата директора за год составила 8 млн рублей. По ставке 15% нужно облагать только 3 млн рублей, а к сумме в 5 млн рублей нужно применить ставку 13%. Общая сумма налога за год будет равна:

НДФЛ = 5×13% + 3×15% = 0,65 + 0,45 = 1,1 млн рублей

В первые два года после увеличения ставки НДФЛ действует «переходное» правило расчета лимита. Выше мы перечислили виды доходов налоговых резидентов и нерезидентов, для которых нужно применять повышенную ставку. В 2021 и 2022 году ставка 15% будет применяться только в случае, когда лимит в 5 млн рублей превышен по каждому виду дохода отдельно (п. 3 ст. 2 закона № ).

Для применения повышенной ставки достаточно того, чтобы хотя бы один из видов дохода превысил лимит. При этом, если другой вид дохода остался в рамках лимита, то эта сумма в годах полностью облагается по ставке 13%.

Например, бывает, что директор компании одновременно владеет долей в ее уставном капитале. В таком случае он будет получать и зарплату, и доходы в виде дивидендов от участия в бизнесе.

Зарплата директора за 2021 год составила 4 млн рублей, а дивиденды от той же компании — 3 млн рублей. Общая сумма дохода за год превысила 5 млн рублей. Но т. к. по каждому из видов сумма не превышает лимит, то весь доход директора (7 млн рублей) в 2021 году нужно будет облагать по ставке 13%.

НДФЛ = 7×13% = 0,91 млн рублей

Но если такая же ситуация возникнет в 2023 году или позднее, то порядок расчета станет другим. Превышение лимита будет считаться по совокупному доходу. Организация должна будет удержать налог по ставке 13% с 5 млн рублей и по ставке 15% — с 2 млн рублей.

НДФЛ = 5×13% + 2×15% = 0,95 млн рублей

Если директор в 2021 году получит зарплату 6 млн рублей и дивиденды 3 млн рублей, то 6 млн рублей нужно облагать НДФЛ с учетом превышения лимита, а 3 млн рублей — по ставке 13%.

НДФЛ = 5×13% + 1×15% + 3×13% = 1,19 млн рублей

Каждый из налоговых агентов платит налог только за тот доход, который перечисляет сам. То есть, если физлицо получает доходы от нескольких источников, каждый налоговый агент при расчете налога учитывает только тот доход, который сам выплатил физлицу. Проверять доходы работника от других источников и суммировать их не надо.

Такую проверку проведут сами налоговики. Все налоговые агенты по НДФЛ должны по итогам года не позднее 1 марта направить в ФНС информацию о выплатах в пользу физических лиц и удержанном налоге.

Специалисты ФНС соберут вместе и проанализируют информацию о каждом налогоплательщике. Если окажется, что общий доход из разных источников превысил 5 млн рублей и нужно доплатить НДФЛ, то налоговики направят уведомление об уплате самому физическому лицу. Налоговых агентов эти расчеты уже не касаются (п. 15 ст. 1 закона № ).

Петров А. В. за 2021 год получил зарплату в 3 млн рублей в ООО «Импульс» и зарплату в 1 млн рублей в ООО «Полет». Обе компании при выплате зарплаты удержали НДФЛ по ставке 13%:

НДФЛ = 3×13% + 1×13% = 0,52 млн рублей

Так как общая сумма дохода Петрова за 2021 год не превысила 5 млн рублей, то он не должен ничего доплачивать в бюджет.

Смирнов С. А. получил в 2021 году зарплату в 4 млн рублей от ООО «Старт» и зарплату в сумме 3 млн рублей в ООО «Ракета». Каждая из компаний удержала при выплате зарплаты Смирнову НДФЛ по ставке 13%:

НДФЛу = 4×13% + 3×13% = 0,91 млн рублей

Но общая сумма зарплаты Смирнова за 2021 год (7 млн рублей) превысила лимит. Поэтому налоговики, получив информацию от работодателей, пересчитали налог:

НДФЛн = 5×13% + 2×15% = 0,95 млн рублей

Таким образом, Смирнов должен сам доплатить в бюджет по уведомлению:

НДФЛд = 0,95 — 0,91 = 0,04 млн рублей = 40 тыс. рублей

НДФЛ, рассчитанный по повышенной ставке, нужно перечислить в бюджет отдельной платежкой на специальный код бюджетной классификации (КБК), введенный для 15%-ного налога:

Штраф за неполное удержание НДФЛ составляет 20% от суммы недоимки. Ставка пени зависит от организационно-правовой формы бизнесмена и длительности просрочки:

В квартале 2021 года можно избежать штрафов и пени за неверный расчет повышенного НДФЛ. Для этого налоговый агент должен сам найти ошибку и доплатить налог до 01.07.2021 (п. 4 ст. 2 закона № ).

Получение социальных вычетов в 2024 году

Размер социальных вычетов увеличен

С 1 января 2024 года увеличены предельные суммы налоговых вычетов. Граждане, которые платят налог на доходы физических лиц, смогут получить вычет до 110 тысяч рублей по расходам на обучение ребёнка. Совокупный размер социальных вычетов по расходам на собственное обучение, оплату лекарств и медицинских услуг увеличен до 150 тысяч рублей.

Правила подачи документов упростили

Лицам, которые хотят получить налоговый вычет, не придётся отправлять в налоговую подтверждающие документы, если эту информацию в ФНС передаст компания, которая оказывала услуги: например, образовательная организация, клиника или фитнес-центр.