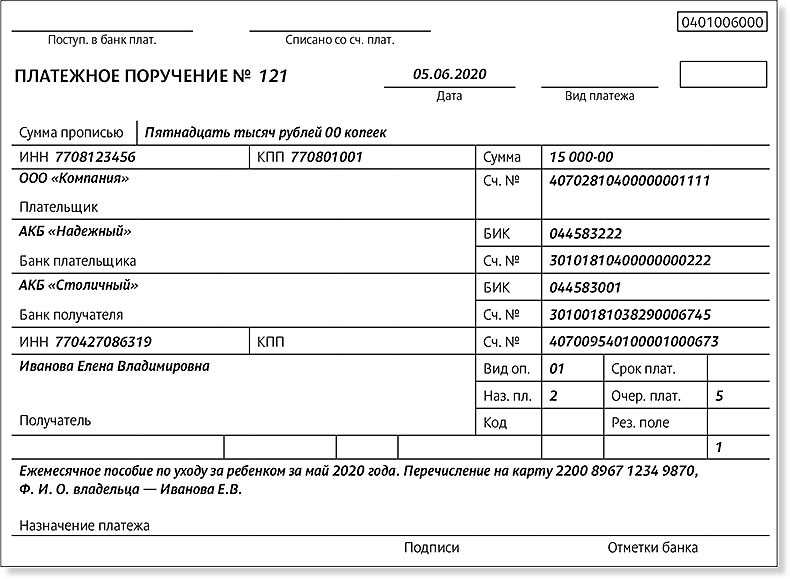

Платежное поручение на выплату алиментов

После того, как работодатель получил исполнительный документ от взыскателя или его копию от судебного пристава-исполнителя, в котором его сотрудник указан в качестве должника, следует удерживать указанные в исполнительном документе суммы из зарплаты (в т. ч. аванса) и других доходов, выплачиваемых работнику, независимо от его желания (ч. 3 ст. 98 Закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»).

Исполнительный лист может поступить работодателю от судебного пристава или от самого взыскателя (например, от бывшей жены работника). О поступлении исполнительного листа обязательно нужно сообщить сотруднику и получить его подпись о том, что он знает о поступлении такого распоряжения (письмо Роструда от 19 декабря 2007 г. № 5204-6-0). Обычно алименты перечисляют в пользу их взыскателя – бывшей жены (мужа), родителей и др.

То есть, работодатель оформляет обычную платежку и переводит деньги на расчетный счет, например, бывшей жены своего сотрудника. Однако случается, что деньги сначала необходимо перенаправлять в адрес судебных приставов, а не напрямую взыскателю. Причин этому может быть множество. Например:

- если отсутствуют сведения о банковских счетах, электронных картах, открытых на имя ребенка или взыскателя;

- если должник уклоняется от выплаты алиментов при обнаружении открытых в банках накопительных счетов или карт;

- при принудительном получении денег — при продаже имущества должника для закрытия долга по алиментам.

Таким образом, перечисление алиментов в пользу судебных приставов – это процедура, с которой редко может столкнуться работодатель. Ведь он всегда знает, из какой именно суммы их удерживать, кто выступает должником и на какой счет переводится зарплата. Казалось бы, сложно представить, что при наличии взыскателя, алименты необходимо направлять сначала судебным приставам. Такая «схема», мягко говоря, весьма странная. Однако в 2020 году на практике бывают случаи, когда юридическому лицу (например, банку) требуется перевести алименты в пользу судебных приставов.

Также заметим, что в случае, если адрес лица, в пользу которого взыскиваются алименты, неизвестен, ФССП России рекомендует перечислять алименты по платежному поручению на расчетный счет структурного подразделения соответствующего территориального органа этой службы (подп. 9 п. II приложения № 1 к Методическим рекомендациям ФССП России от 19 июня 2012 г. № 01-16).

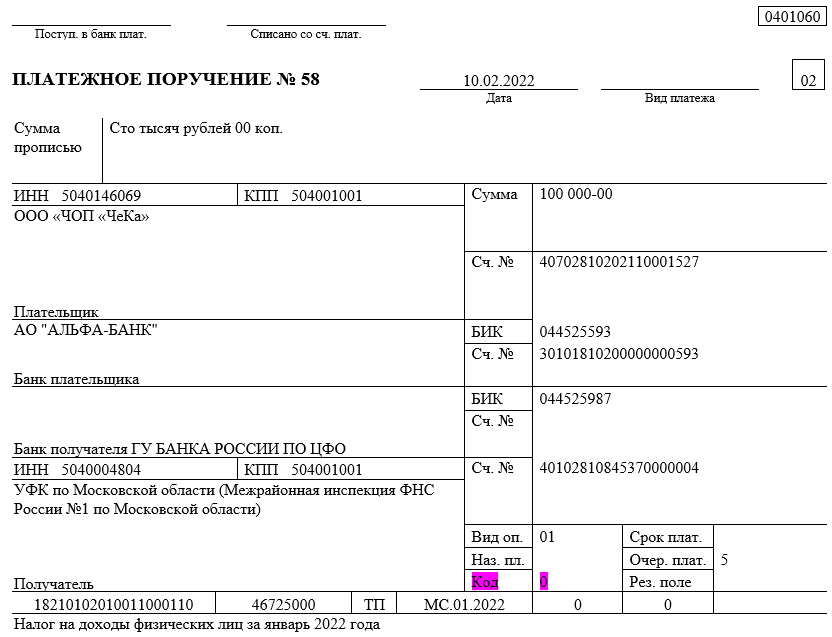

ФССП является бюджетной организацией, но алиментные платежи не относятся к категории налогов, поэтому коды бюджетной классификации указывать не требуется. Чтобы понимать, как правильно заполнить платежное поручение при перечислении алиментов, следует учитывать некоторые нюансы:

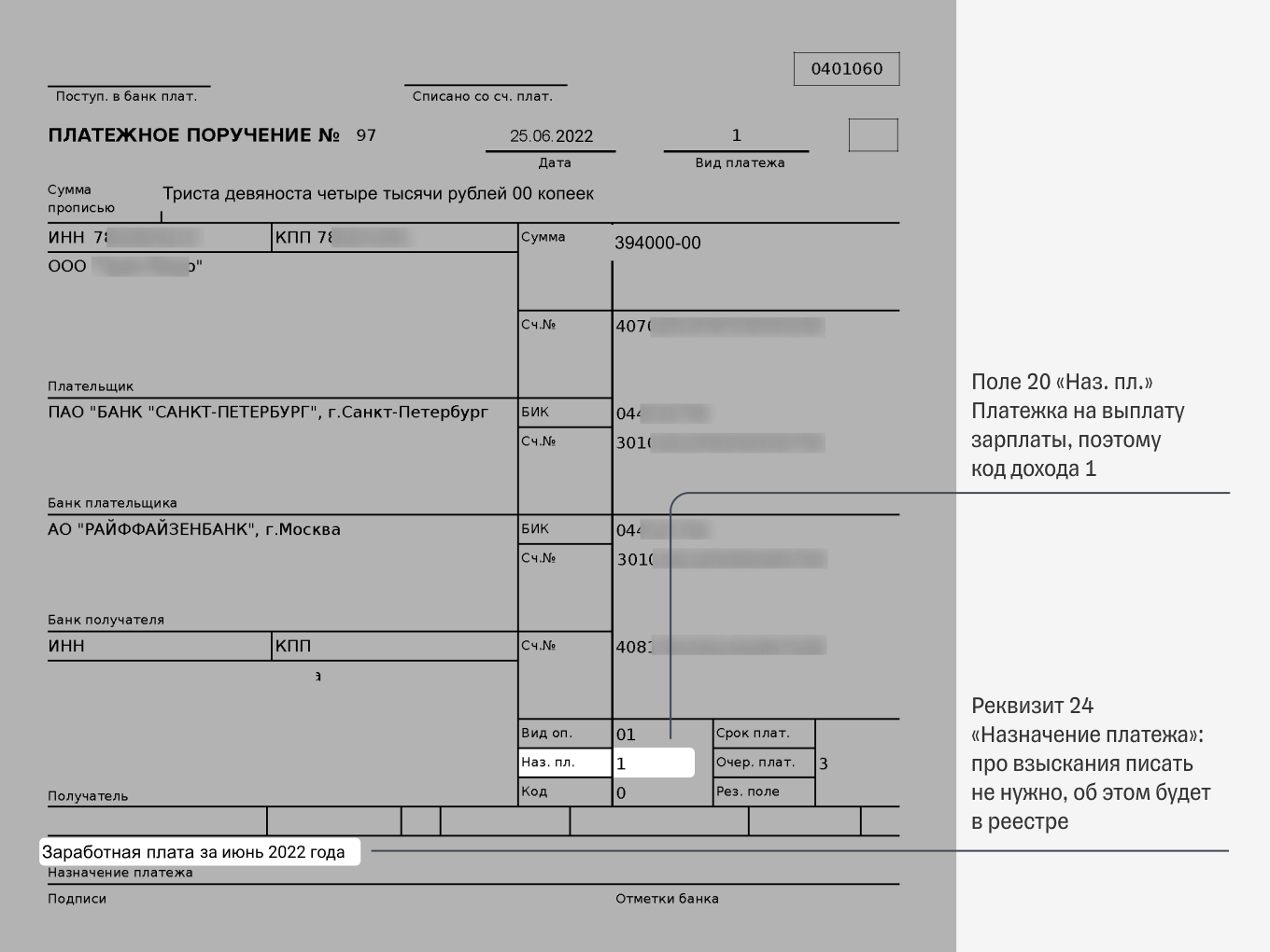

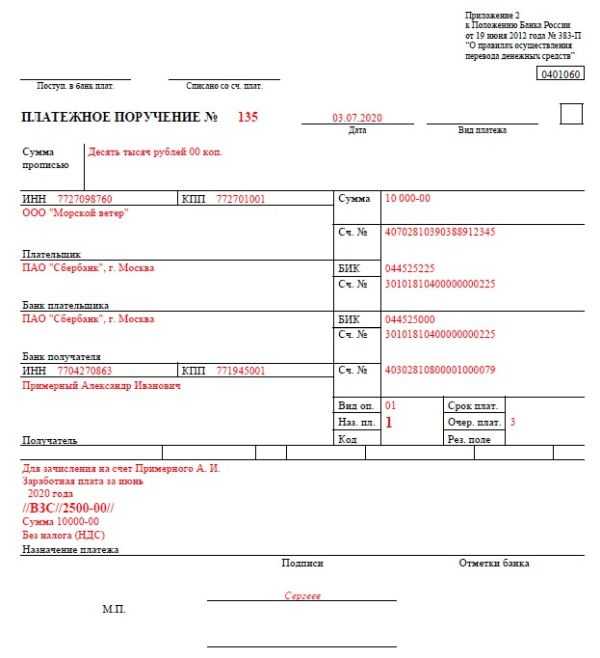

- Если средства перечисляются в пользу физического лица, то в поле «Счет получателя» указывается номер счета, который привязан к банковской карте. Номер карты или лицевого счета и номер исполнительного документа следует указать в назначении платежа.

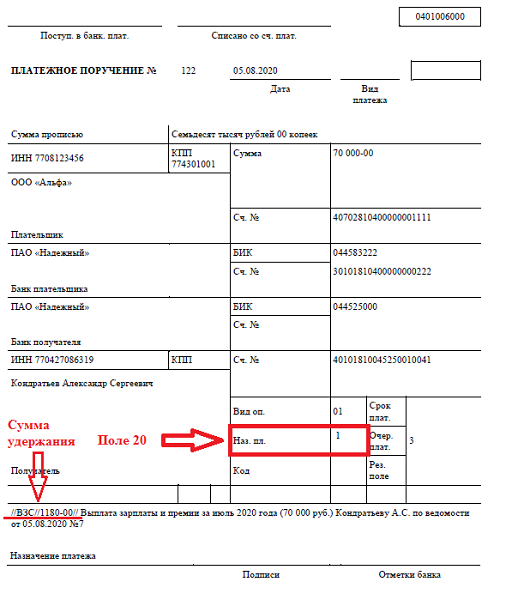

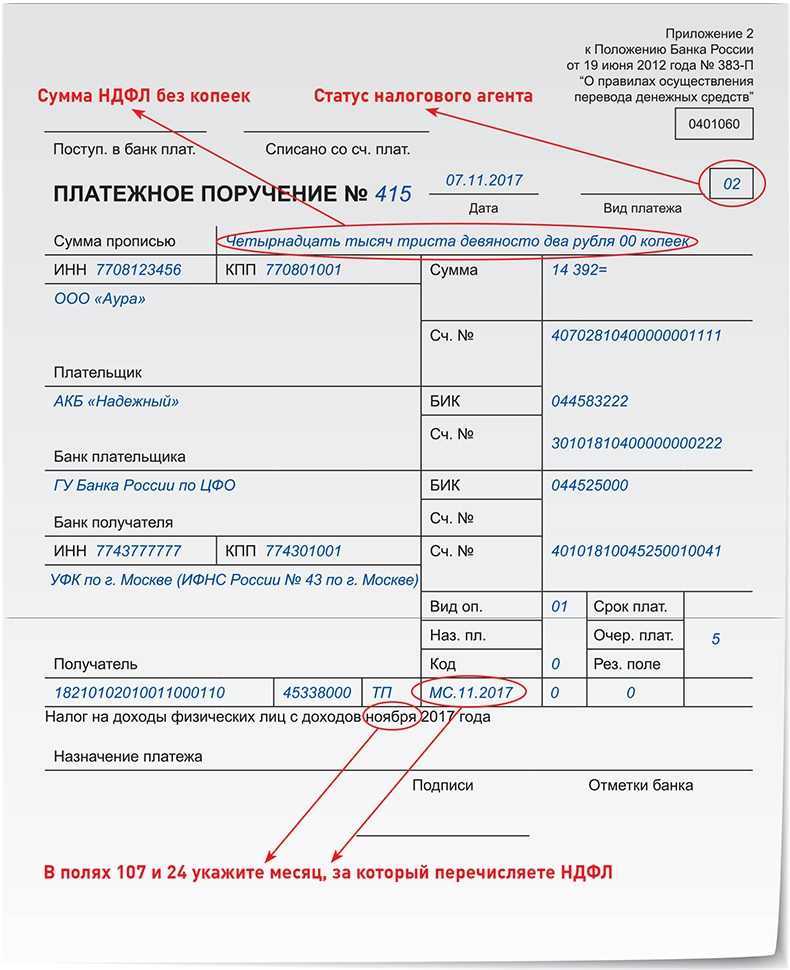

- С июня 2020 года в поле 20 «Наз.пл.» указывается код дохода 2.

Неверный статус плательщика: порядок действий

При неправильном заполнении поля 101 в платежном поручении 2020 года у организации может возникнуть недоимка. Это связано с тем, что по разным статусам плательщика налоговики указывают сумму на разных лицевых счетах. Например, одна организации может быть как плательщиком НДС, так и налоговым агентом по этому налогу. В этой ситуации, если указать неправильный статус, может возникнуть недоимка по одному виду налога и переплата по другому.

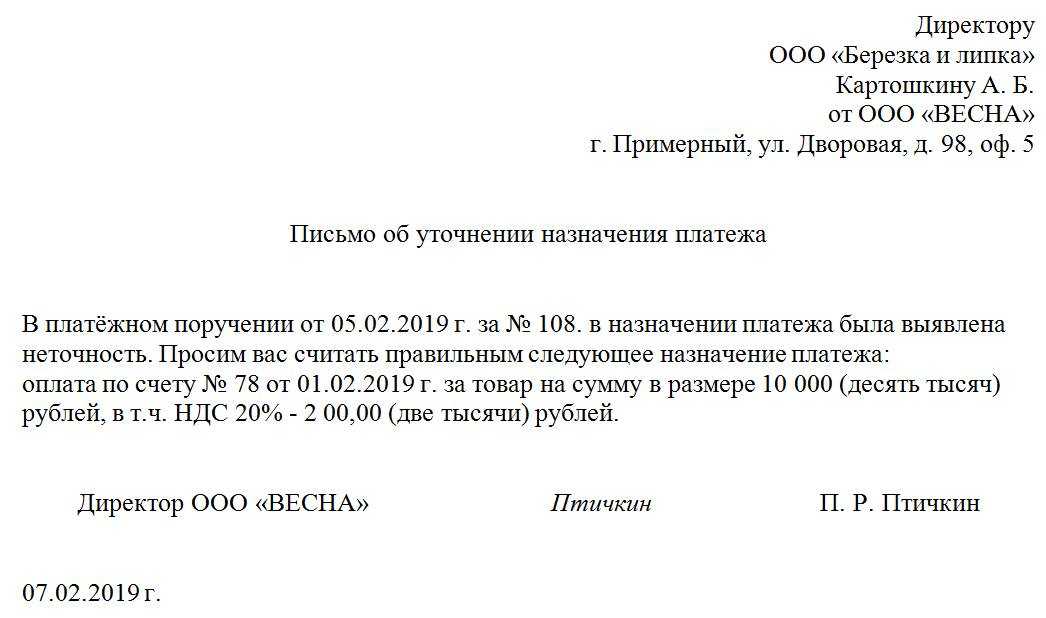

Налоговики начислят пени и штраф, так как сумма налога фактически не была уплачена в срок. Для того, чтобы этого не произошло, подайте в налоговую заявление об уточнении платежа (письмо ФНС России от 10 октября 2016 г. № СА-4-7/19125). В заявлении укажите номер и дату платежки, а также прикрепите его копию. Налоговики при получении заявления проведут сверку расчетов и примут решение. Если оно положительное, то пени аннулируются. О своем решении инспекция должна уведомить в течение 5 дней.

Возможен второй вариант для исправления ошибки:

- перечислить необходимую сумму по правильным реквизитам;

- возвратить лишнюю уплаченную сумму.

Во втором случае не будет грозить штраф, но пени налоговики не снимут. Так как датой оплаты будет более поздняя с правильными реквизитами.

Перечень кодов статуса налогоплательщика

Изменения коснулись и кодов статуса плательщика с 1 октября 2021 года.

Коды 09, 10, 11, 12 с 1 октября 2021 года утратят силу и все будут заменены кодом 13 (налогоплательщик, плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами, — физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства). Ранее код 13 соответствовал налогоплательщикам — физическим лицам.

Появились новые коды:

Код 29 — политики, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой).

Код 30 — иностранные лица, не состоящие на учете в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Кбк Для Перечисление Судебным Приставам По Исполнительному Листу В 2023 Году

· При перечислении денежных взысканий (штрафов) в счет погашения задолженности, образовавшейся до 1 января 2023 года, подлежащей зачислению в бюджет Фонда социального страхования Российской Федерации по нормативам, действующим до 1 января 2023 года, следует указывать

Для возврата незаконно удержанных средств нужно обращаться в подразделение ФССП, на чей депозит перечислялись деньги. В заявлении опишите ситуацию, приложите документ, подтверждающий незаконность списания, представьте свои реквизиты для возврата денег. На возврат средств после переплаты дается не более 30 дней.

Нередко для защиты своих трудовых прав работники обращаются в суд. Если судьи признают, что права работника были нарушены, учреждение будет обязано выплатить ему все причитающиеся суммы, например, заработную плату за время вынужденного прогула, сумму не полученной своевременно зарплаты, компенсацию расходов, связанных с обращением работника в суд, возмещение морального ущерба и др. И для всех этих выплат предусмотрены разные КВР и КОСГУ (приказ Минфина России от 29 ноября 2023 г. № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления», приказ Минфина России от 8 июня 2023 г. № 132н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения»).

«Администрация сайта» (далее – Администрация) – уполномоченные сотрудники на управление сайтом https://online-sovetnik.ru, которые организуют и (или) осуществляют обработку персональных данных, а также определяет цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.1.1.2. «Персональные

Так, отдельные расходы на исполнение судебных актов, мировых соглашений по возмещению вреда, причиненного гражданину в результате деятельности государственных/муниципальных учреждений, осуществляются по элементу вида расходов 831. Однако есть ряд исключений из данного правила. В частности, расходы на исполнение судебных актов по искам к учреждению о выплате пенсий, пособий, оплате труда работников учреждений подлежат отражению по соответствующим группам, подгруппам и элементам видов расходов. Аналогичное требование предъявляется и к утвержденной структуре кодов КОСГУ: исполнение судебных актов в части неисполненных обязательств, в частности, по выплате пенсий, пособий, оплате труда персонала отражается по соответствующим группам, статьям и подстатьям КОСГУ. То есть выплачиваемые суммы, относящиеся к зарплате, учитываются по КВР группы 100 и подстатье 211 КОСГУ. При этом, несмотря на то, что, вполне вероятно, выплаты по исполнительному листу будут осуществляться в отношении уволенного сотрудника, обязанность по оплате заработной платы возникла у учреждения в отношении еще действующего сотрудника, а значит, для таких выплат также применяются КВР 100 и КОСГУ 211.

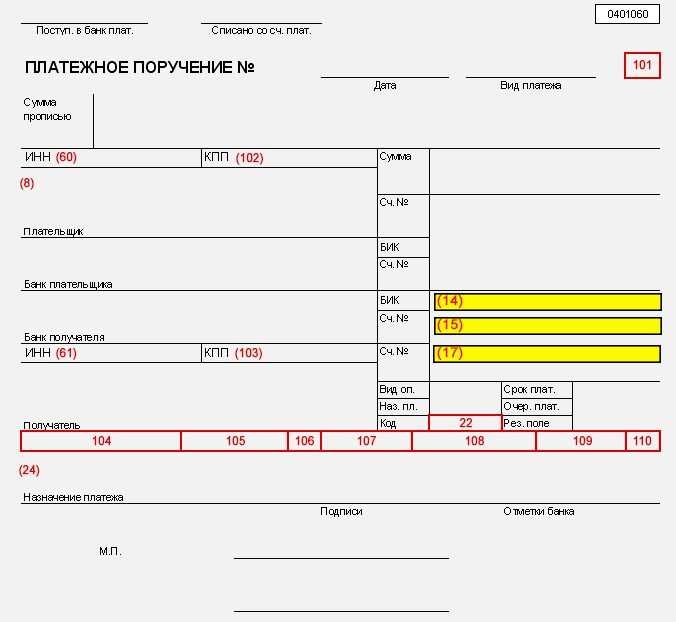

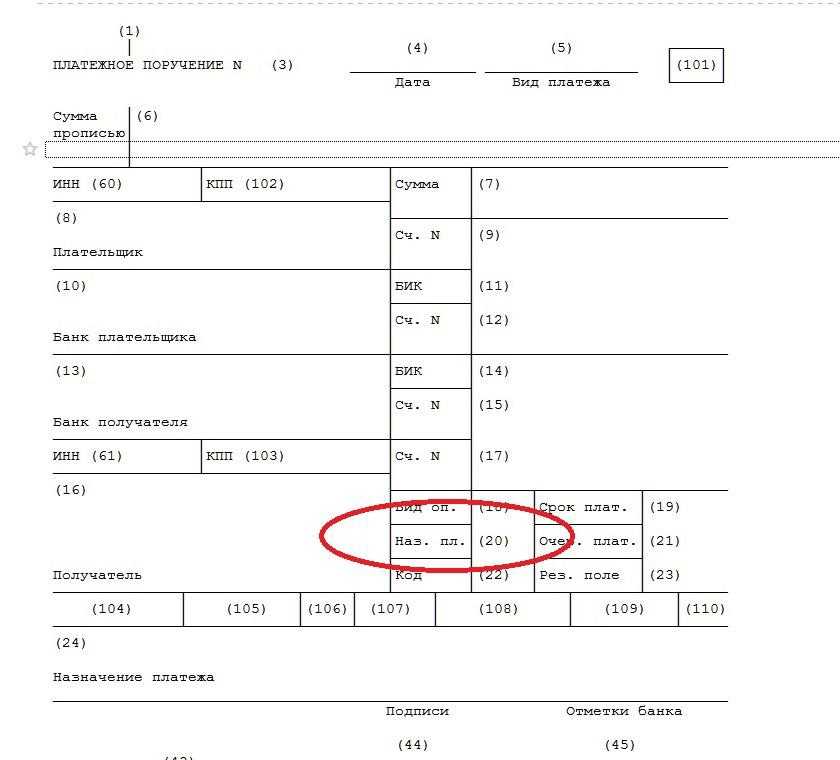

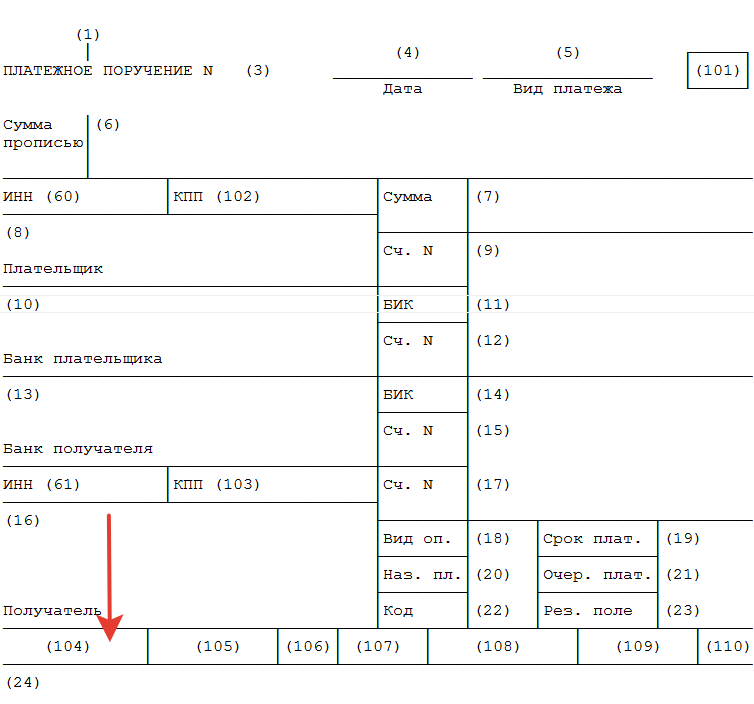

Подробнее об указываемых в платежном документе реквизитах читайте в материале «Основные реквизиты платежного поручения». Если по исполнительному листу на счет отдела ФССП вы переводите личные налоги работника, платежное поручение оформляется по правилам, предусмотренным для платежей в бюджет.

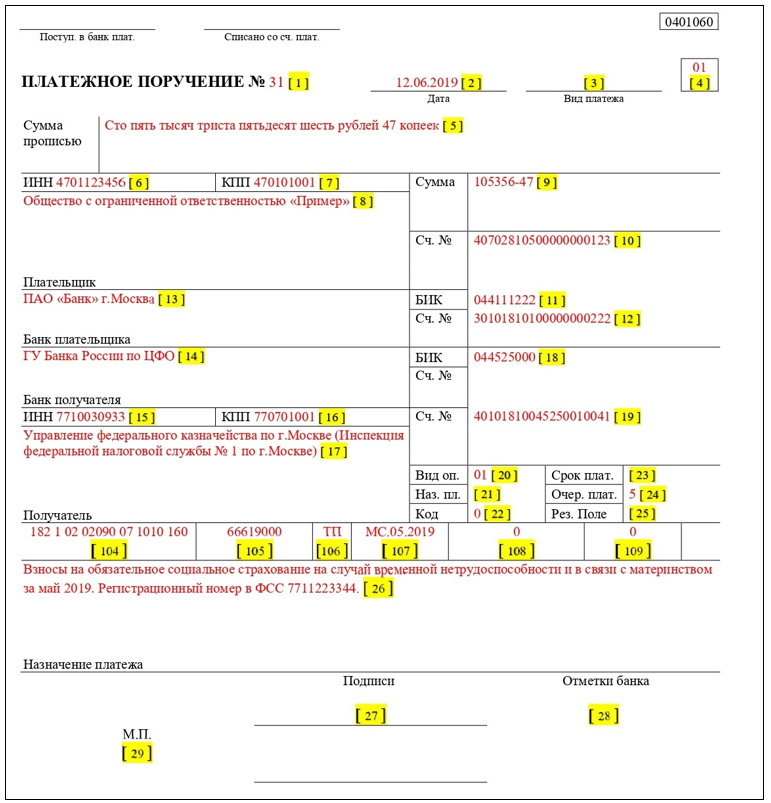

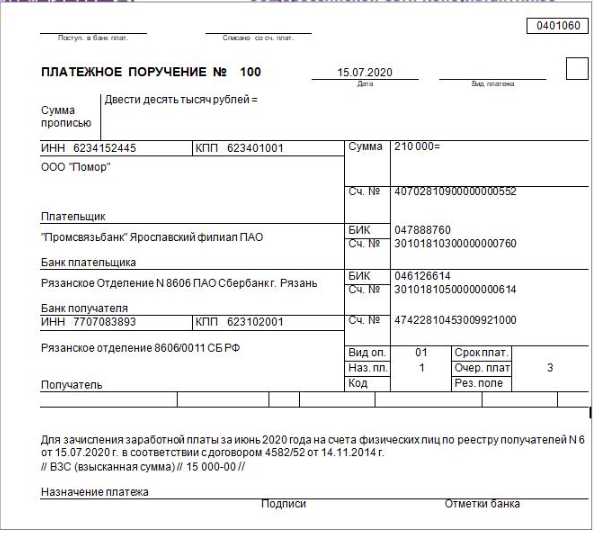

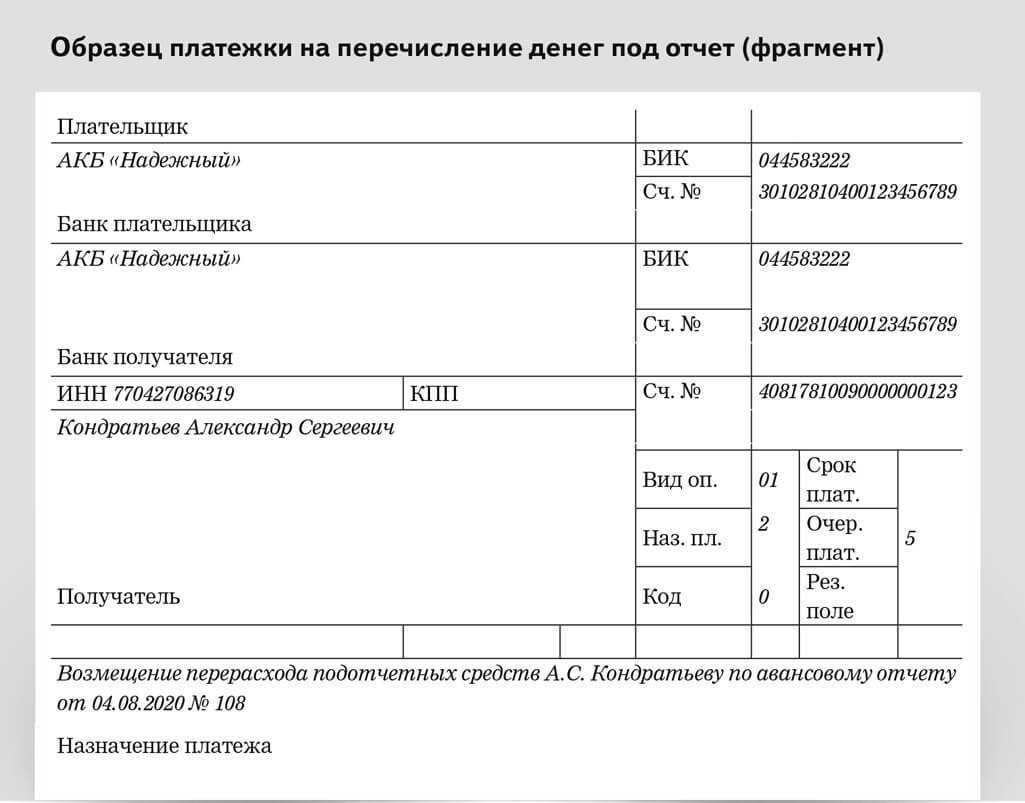

Образец платежного поручения по исполнительным листам Основное предназначение платежного поручения по исполнительным листам подтверждение обоснованности удержаний из заработной платы сотрудника денежных средств для погашения задолженности. Списание средств происходит в пользу судебных приставов. После этого средства направляются физическому лицу, организации или фонду в счет уплаты имеющейся перед ними задолженности.

- 09 – налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 14 — налогоплательщик, производящий выплаты физическим лицам.

- 10 — нотариус, занимающийся частной практикой;

- 14 — плательщик, производящий выплаты физическим лицам.

12 — глава крестьянского (фермерского) хозяйства;

09 — индивидуальный предприниматель;

Какой кбк указывать при перечислении судебным приставам

Надо ли указывать КБК в платежке при перечислении задолженности в рамках исполнительного производства в ФССП? Этот вопрос очень актуален для юридических и физических лиц, так как сами судебные приставы не всегда предоставляют КБК для перечислений, а сотрудники банков часто требуют, чтобы этот реквизит был указан в платежке. Далее мы рассмотрим, каким будет КБК судебных приставов в 2023 году.

Наряду с платежами , КБК в 2023 году необходимо указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу и при заполнении расчета по страховым взносам. Обязанность удерживать алименты и перечислять их взыскателю возникает сразу после получения исполнительного листа.

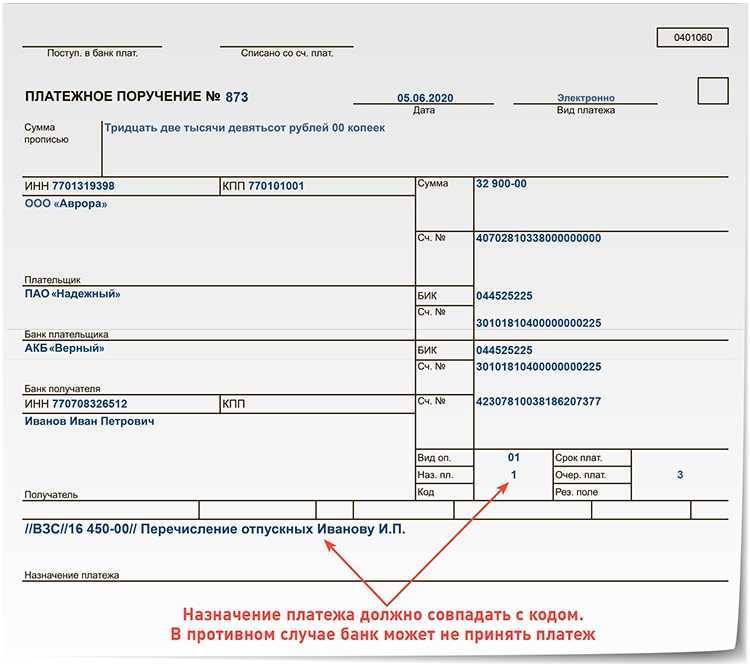

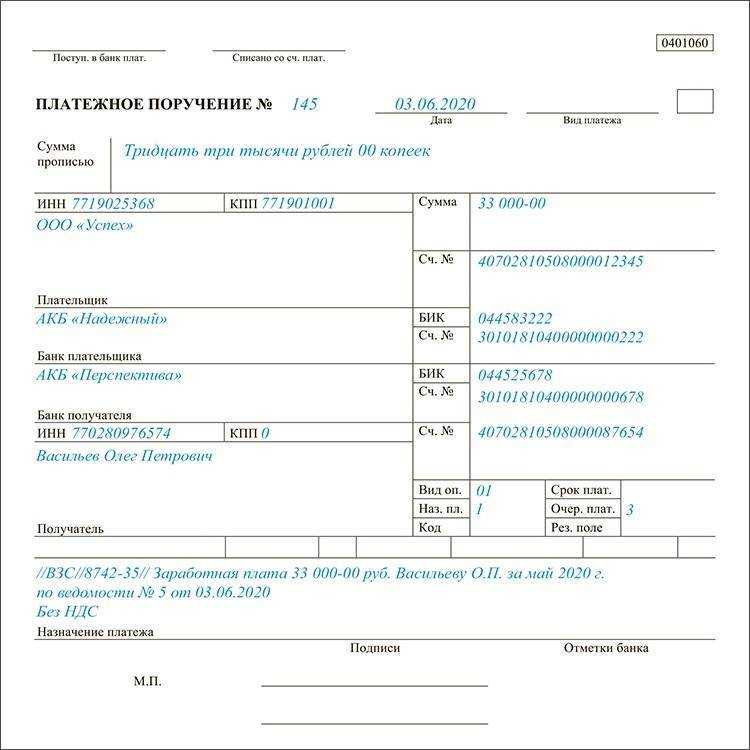

Платежное поручение может заполняться, например, работодателем, который удерживает определенную сумму из зарплаты работника и перечисляет ее на счет судебных приставов. Все отчисления должны иметь обоснование, а их законность должна быть подтверждена документально.

- ИНН того лица, которое является плательщиком.

- КПП гражданина, с которого производят удержания.

- Наименование плательщика – это организация, которая осуществляет перевод денежных сумм, взимаемых с физического лица.

- Статус плательщика. В данном случае это будет 19.

- Код. Если у плательщика имеется идентификатор, то следует вносить именно его.

- КБК. В таких документах проставляют 0.

- Классификацию по ОКТМО приводят ту, которая относится к месту расположения отделения судебных приставов, на чей счет производится оплата.

- Уникальный номер того документа, который может выступить в качестве идентификатора физического лица (например, номер общегражданского паспорта, СНИЛС и т.

- укажет ИНН работника, в КПП проставит 0, плательщиком обозначит себя;

- в качестве статуса плательщика укажет 19;

- идентификатором физлица будет паспорт, поэтому в поле 108 организация приведет код 01 и через точку с запятой серию и номер паспорта работника;

- получателем платежа будет управление Федеральной службы судебных приставов по г. Москве;

- вместо УИН поставит 0;

- очередность платежа 4-я;

- ОКТМО — тот, который установлен по месту нахождения управления ФССП;

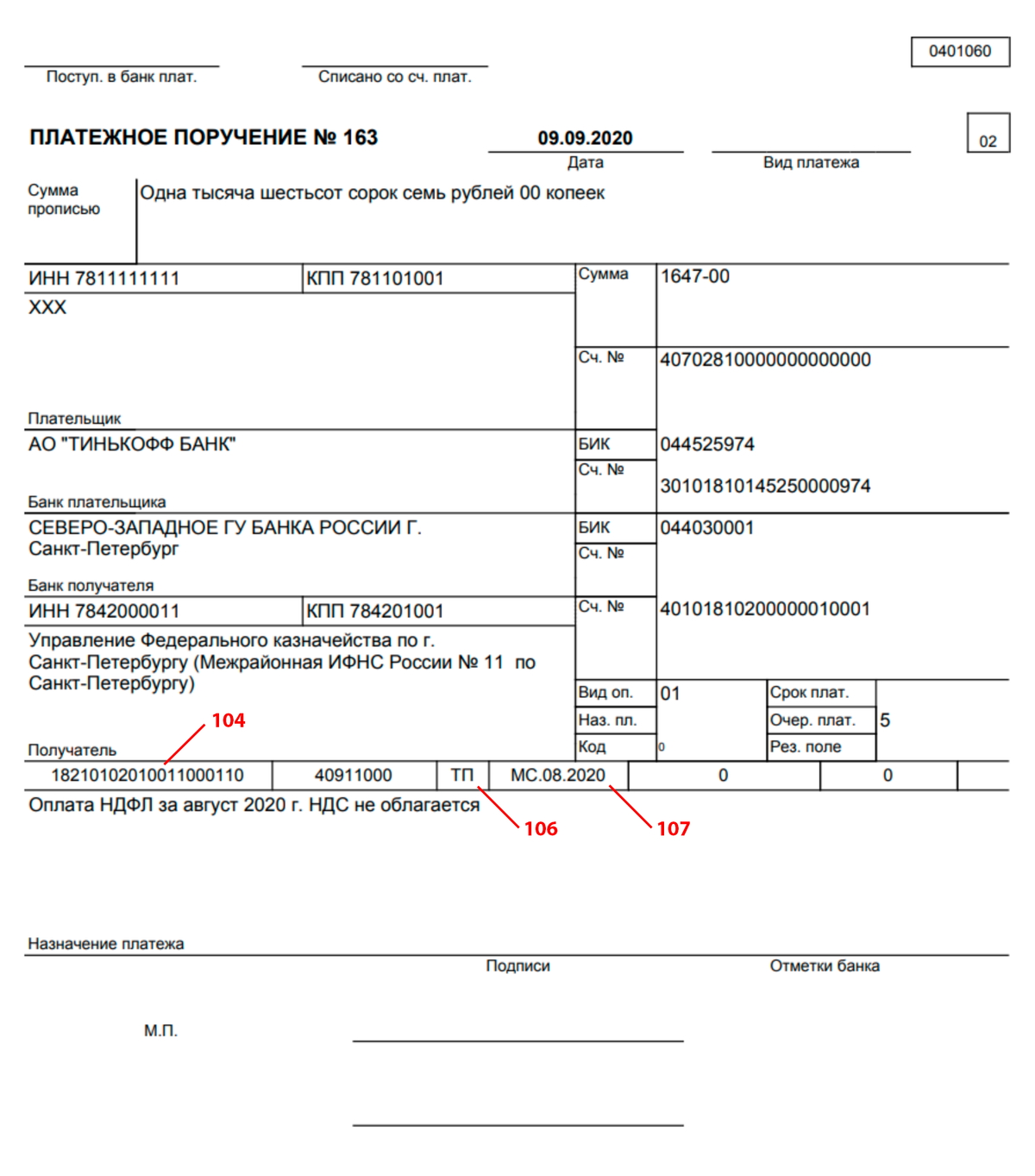

- в полях 104, 106, 107 и 109 будет стоять 0.

- шифр 32211302030010000130 — применяется для обозначения доходов в виде возмещения средств на покрытие процессуальных затрат;

- КБК исполнительского сбора обозначается комбинацией 32211501010010000140;

- 32210807430010000110 – кодировка для уплаты госпошлины за внесение сведений в госреестр юрлиц, занимающихся деятельностью по возврату просроченной задолженности (основной вид деятельности).

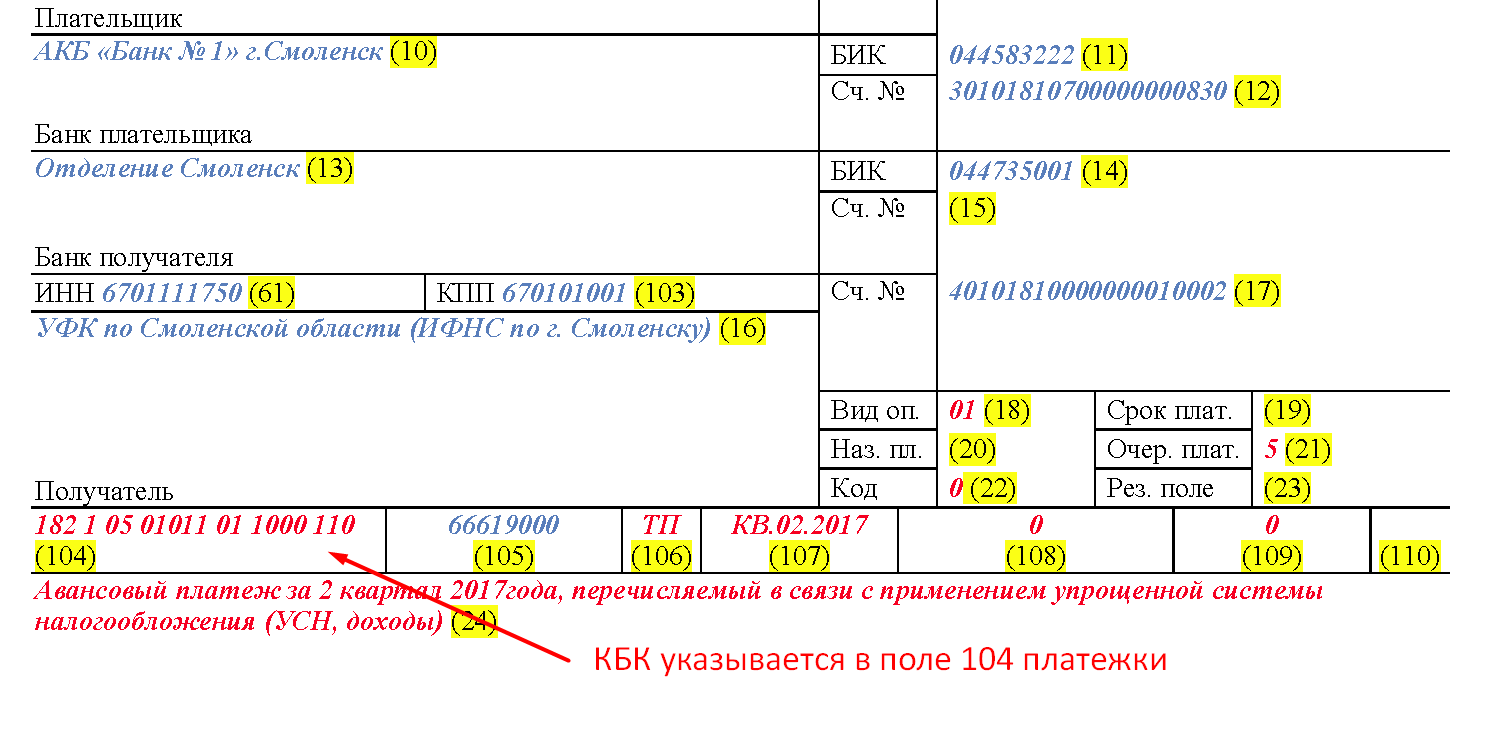

КБК по исполнительному листу, как и в иных случаях, прописывается в платежном поручении в поле 104. Указывать этот код надо не всегда – в некоторых ситуациях вместо него ставится «0», например, при отправке удержанных с дохода работника средств судебным приставам, которые впоследствии перераспределяют поступившие суммы и отправляют их конечным получателям.

Указывать конкретный КБК необходимо только в той ситуации, когда деньги отправляются сразу в соответствующий бюджет. Если же средства направлены судебным приставам для дальнейшего зачисления иным взыскателям, КБК ФССП не прописывается. Так, не потребуется код бюджетной классификации при перечислении приставам задолженностей работника по алиментам, по кредитным платежам и т.п. Если поводом для взыскания стала задолженность работника по налогу, что подтверждено соответствующим постановлением судебных приставов, в платежном поручении в поле 104 вместо КБК приставам (2023) по исполнительному производству достаточно проставить «0», поскольку ФССП не администрирует налоговые платежи.

- если штраф удерживается в связи с воспрепятствованием законному принудительному исполнению исполнительных документов (гл. 17 КоАП РФ), в платежке вписывается КБК по исполнительному производству 32211601171010008140;

- КБК перечислений по исполнительному листу, когда речь идет о штрафных санкциях, удерживаемых с лиц, совершивших правонарушения в предпринимательской сфере (гл. 14 КоАП РФ) — 32211601141019002140;

- судебные штрафы, предусмотренные Арбитражным процессуальным кодексом, уплачивают на КБК приставов 32211604010010000140;

- для штрафов, налагаемых судами в случаях, установленных уголовным законодательством, КБК приставы используют в следующей комбинации цифр – 32211603200010000140;

- при перечислении штрафов, взыскиваемых с виновных лиц по решению суда, согласно нормам УПК РФ, используется КБК УФССП 32211604040010000140.

Новое при заполнении статуса составителя в платежном поручении

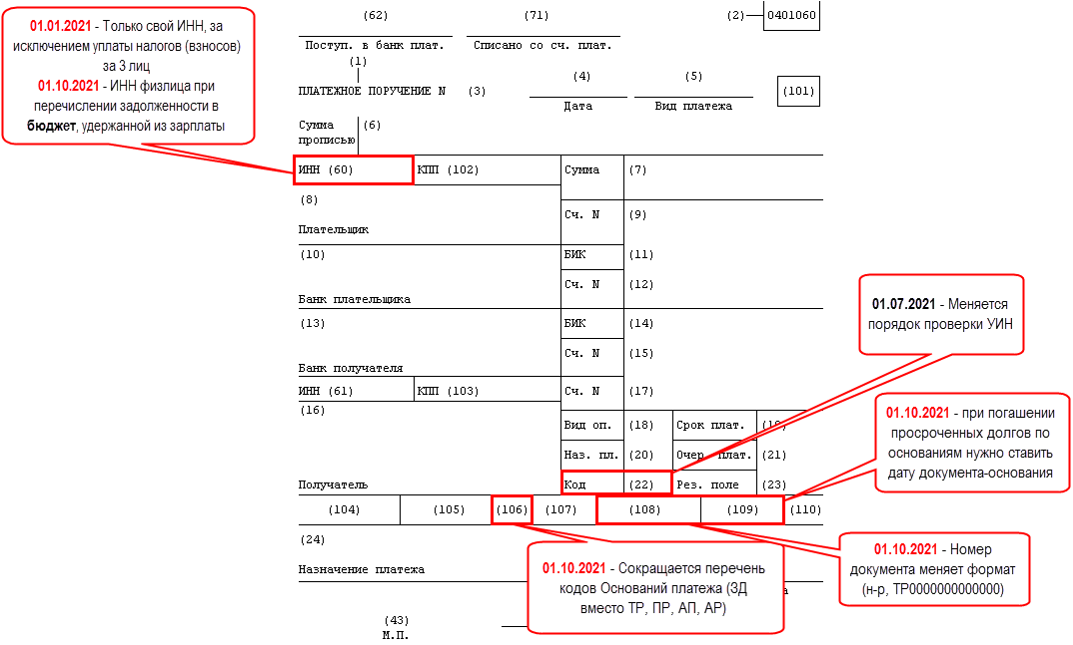

1 октября 2021 года были внесены первые изменения в порядок заполнения поля 101. Теперь при заполнении соответствующей ячейки в распоряжении о переводе денежных средств необходимо использовать следующую кодировку:

- 01 – налогоплательщик – юридическое лицо: плательщик налогов, сборов и страховых взносов;

- 02 – налоговый агент. Используется при перечислении НДФЛ за сотрудников организации или НДС налоговый агент, или налога на доходы иностранных организаций при перечислении налога за иностранное юридическое лицо, которое не является резидентом Российской Федерации;

- 08 – организации или ИП при перечислении иных обязательных платежей в бюджет;

- 13 – налогоплательщики, уплачивающие налоги за себя:

- физическое лицо;

- ИП;

- нотариус, ведущий частную практику;

- адвокат, работающий в частном адвокатском агентстве или кабинете;

- глава крестьянского или фермерского хозяйства.

Новшества в правилах заполнения платежных поручений

Главные корректировки проекта отразились во многих полях платежки. Однако большая часть ориентирована на техническую часть. Отметим, новый порядок распространяется на всех плательщиков налогов независимо от статуса. Они обязаны формировать поручение по платежу на бланке, который унифицирован Положением ЦБ РФ № 762-П. Для облегчения заполнения рекомендуем изучить общий образец.

Итак, Минфин скорректировал правила, ориентируясь на ЕНП. Поэтому при перечислении налогов необходимо учитывать следующие нюансы:

- КБК для соответствующего платежа нужно указывать в ячейке «104»;

- КПП отправителя средств планируют кодировать числом «0», кроме сумм, поступающих от зарубежных предприятий, которые работают в РФ через разные обособки;

- в ячейках «105» ─ «109» тоже будут писать «0»: ОКТМО, основание перевода, показатель периода, номер, дата квитанции;

- в 61 и 103 полях необходимо указывать ИНН и КПП уполномоченной местной ФНС, контролирующей источники финансирования дефицита;

- получателя и назначение перевода будут кодировать цифрой «0».

Согласно п. 4.4 Приложения № 2 к проекту изменений, банки должны кодировать перечисления тем КБК, который отражен в соответствующем распоряжении. Но правило касается недоставленных переводов, подлежащих возврату в бюджет.

Новый список кодов

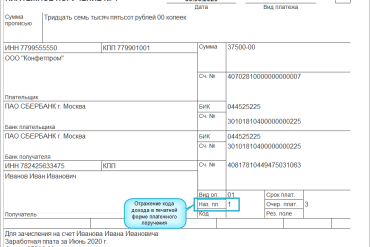

Впервые для хозяйствующих субъектов обязанность указывать такие коды была установлена с 01.06.2020 Положением Банка России от 19.06.2012 № 383-П. В дальнейшем аналогичные правила оказались отражены в реквизит 20 Приложения 1 и реквизит 15.5 Приложения 12 к Положению (то есть, соответственно, в платежном поручении и платежном распоряжении).

Принято Указание от 25.03.2022 № 6104-У, которым и внесены изменения в Положение.

Список кодов теперь выглядит так:

|

Код вида дохода |

Значение реквизита |

|

1 |

Перевод денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Федерального закона № 229-ФЗ установлены ограничения размеров удержания |

|

2 |

Перевод денежных средств, являющихся доходами, на которые в соответствии с п. 1 ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание и которые имеют характер периодических выплат, за исключением доходов, к которым в соответствии с п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются |

|

3 |

Перевод денежных средств, являющихся доходами, к которым в соответствии с п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер периодических выплат |

|

4 |

Перевод денежных средств, являющихся доходами, на которые в соответствии с п. 1 ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание и которые имеют характер единовременных выплат, за исключением доходов, к которым в соответствии с п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются |

|

5 |

Перевод денежных средств, являющихся доходами, к которым в соответствии с п. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер единовременных выплат |

Неизменными остались формулировки в отношении кодов 1 и 2. Но изменилась формулировка по коду 3, и появились два новых кода. Также указано, что надо учитывать единовременный или периодический характер выплат.

Коды стали следующими:

-

«3» – при переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер периодических выплат;

-

«4» – при переводе денежных средств, являющихся доходами, на которые в соответствии с ч. 1 ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание и которые имеют характер единовременных выплат, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются;

-

«5» – перевод денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Федерального закона № 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер единовременных выплат.

При переводе денежных средств, не являющихся доходами, в отношении которых ст. 99 Федерального закона № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание, код вида дохода по-прежнему не указывается.

Поясним (частично напомним), о каких ограничениях и взысканиях идет речь.

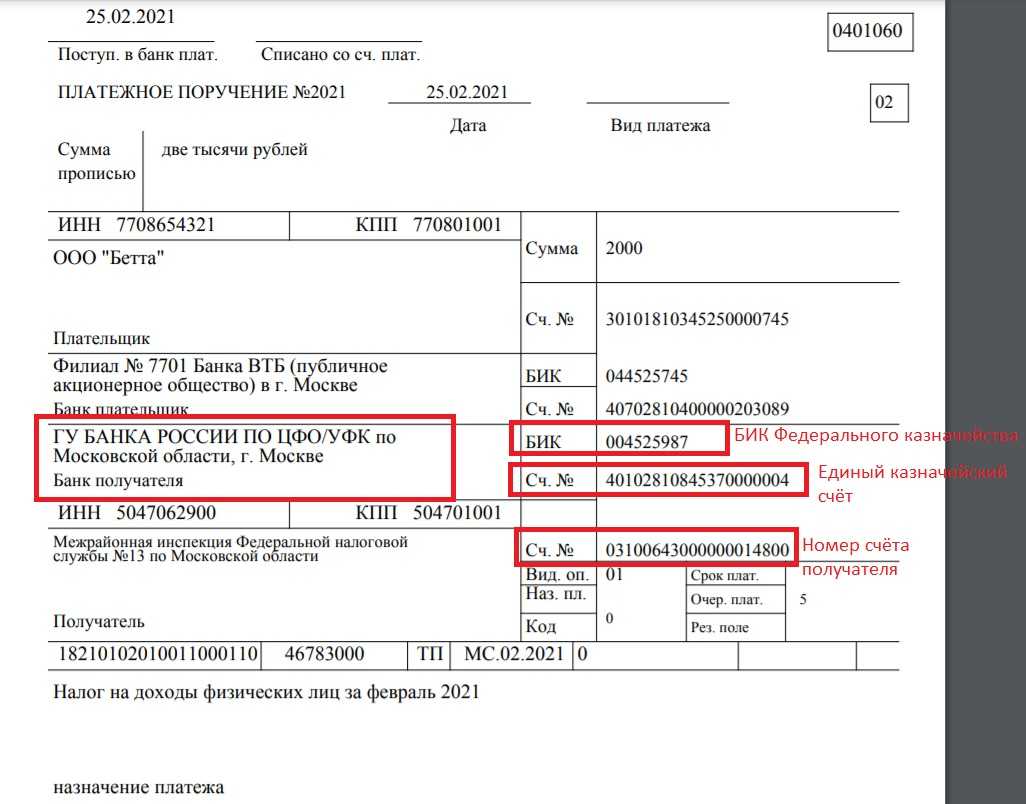

Система казначейского обслуживания

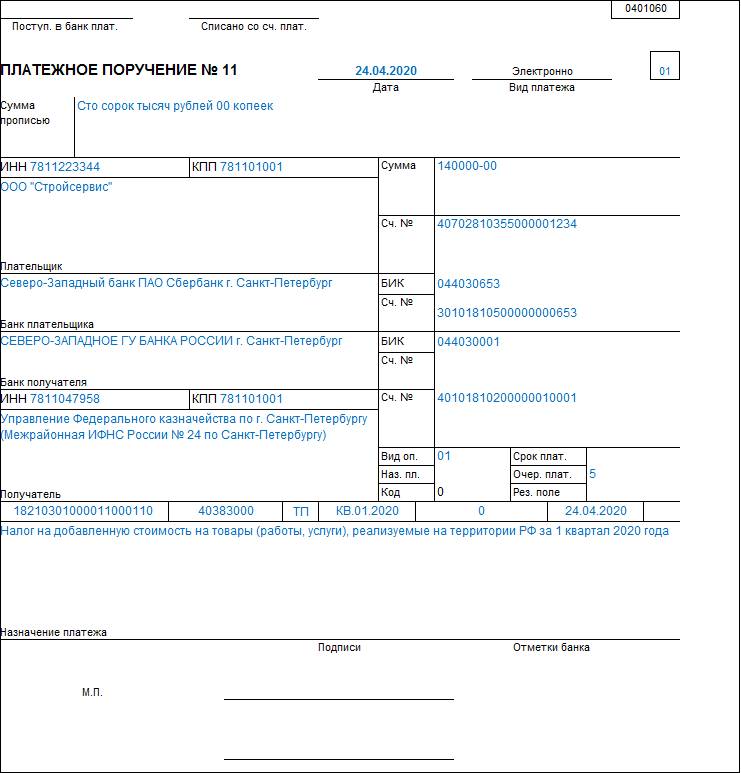

ФНС переходит на систему казначейского обслуживания, в связи с этим изменения коснулись заполнения платежных поручений по налогам и взносам:

- В поле 13 уточнено название банка получателя.

- В поле 14 изменился БИК банка получателя.

- В поле 15 указывается номер счета банка получателя (ранее это поле было заполнено нулями).

- В поле 17 добавлен номер казначейского счета (ЕКС).

Перейдем в карточку контрагента ФНС (Справочники – Контрагенты):

В разделе «Основной банковский счет» переходим в список банков и создаем новый по кнопке «Создать» – Новый.

После заполнения всех необходимых полей нажимаем кнопку «Записать и закрыть»:

В списке выбираем созданный только что банк:

В поле «Номер счета» указываем номер казначейского счета. Записываем изменения в карточке кнопкой «Записать и закрыть».

Теперь при создании платежных поручений по уплате налогов и взносов выбираем «Счет получателя» тот, что создали в карточке контрагента:

Коды платежей в декларации по НДС

В отчетности по НДС для налоговой следует указывать более полные данные, в том числе и коды следующих операций:

- 1010831 – безвозмездная передача имущества органам власти и управления (или самоуправления) в целях поддержания стабильно-положительной ситуации и предотвращения распространения коронавируса;

- 1011450 – безвозмездная передача личного имущества в государственную казну;

- 1011451 – безвозмездная передача личного имущества в казну РФ для помощи в освоении Антарктики.

Читайте далее

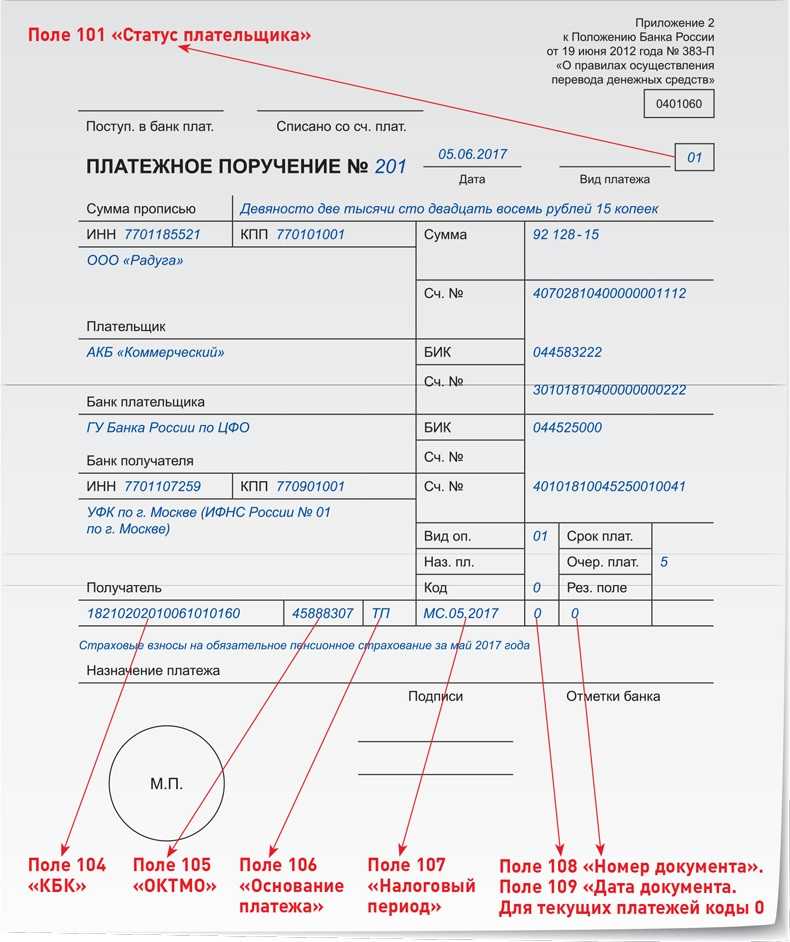

- Правила заполнения поля 101 (статус плательщика) в платёжном поручении

- Кредит на своё имя для другого плательщика: как оформлять и возвращать?

- Стандартная страховка для плательщика бланкового кредита: все нюансы

- «Подтверждение расчета» статус в ФСС. Что это значит?

Перечень оснований платежа

Нововведения с 1 октября 2021 года коснутся и перечня оснований платежа.

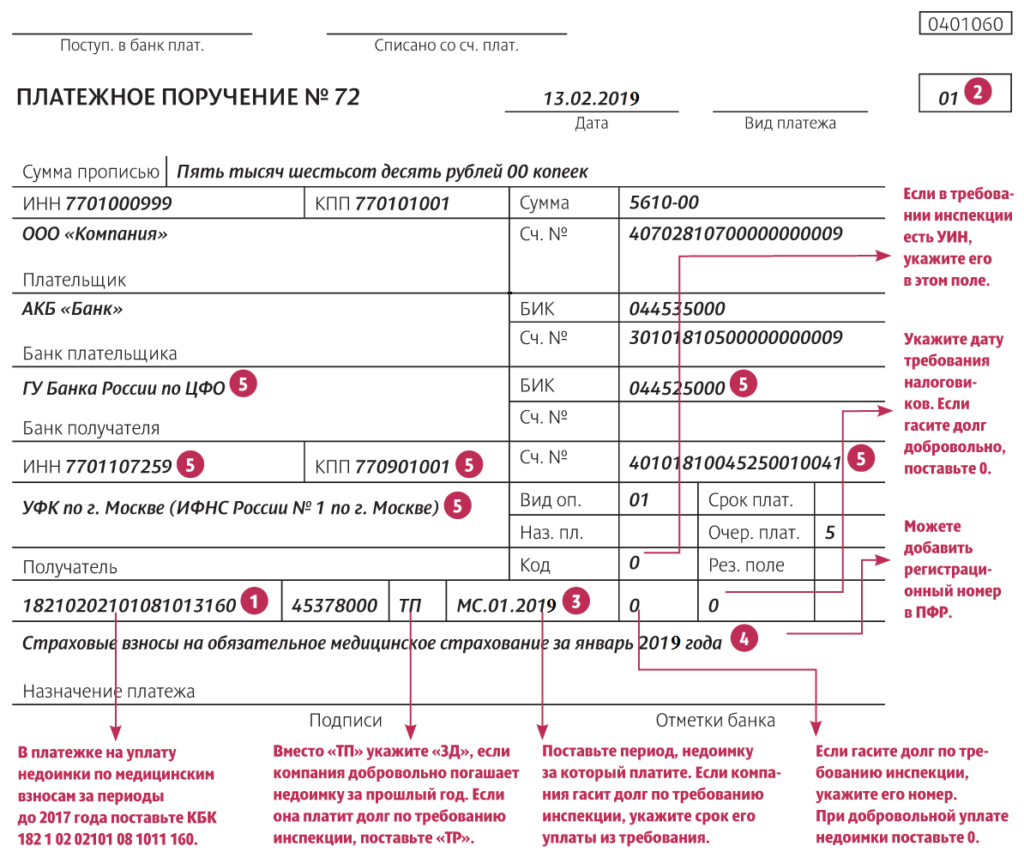

Коды ТР (по требованию налоговой), АП (по акту проверки), ПР (по решению о приостановлении взыскания), АР (По исполнительному документу) утратят силу и будут заменены единым кодом ЗД (погашение задолженности, по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное). Ранее код ЗД применялся только по добровольному закрытию долгов.

Код БФ (текущий платеж физического лица — клиента банка (владельца счета), уплачиваемый со своего банковского счета) будет полностью упразднен.

В зависимости от выбранного кода основания платежа будет заполнен номер документа — основания платежа. Если код основания платежа ЗД, то документ заполняется следующим образом:

ТР0000000000000 — номер требования налогового органа об уплате налога (сбора, страховых взносов);

ПР0000000000000 — номер решения о приостановлении взыскания;

АП0000000000000 — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

АР0000000000000 — номер исполнительного документа (исполнительного производства).

В платежных поручениях, датированных датой позже 01.10.2021, реквизиты платежа будут заполняться следующим образом:

Статус плательщика — из выпадающего списка выбираем код 13, так как ИП.

Основание платежа — из выпадающего списка выбираем код ЗД, так как оплата по требованию ФНС.

Дата налогового периода — срок уплаты по требованию.

Номер документа — номер требования с префиксом ТР.

Дата документа — дата требования.

Проверим печатную форму платежного поручения:

Что делать при ошибке

Иногда предприниматели допускают ошибки при заполнении платежных поручений. Некоторые из них критичны, а некоторые нет.

Самыми серьезными являются те, которые влекут за собой штрафы. Такими являются:

- неверно указан код ЕГРПОУ;

- неправильно указан расчетный счет.

Если ошибка не была вовремя обнаружена, денежные средства не поступят по назначению, и платеж будет считаться просроченным.

Если предприниматель сам обнаружил подобное несоответствие, он может подать заявление в налоговую службу либо в банк для возврата средств. Платеж должен быть осуществлен заново.

Есть также поля, допущение ошибок в которых не повлечет за собой тяжелых последствий. А именно:

- налоговый период;

- статус;

- номер и дата поручения;

- основание и тип платежа.

Тем не менее, ФНС может применить за такие ошибки штрафные санкции. Предприниматель может оспорить их в суде, и скорее всего решение будет принято в его пользу.

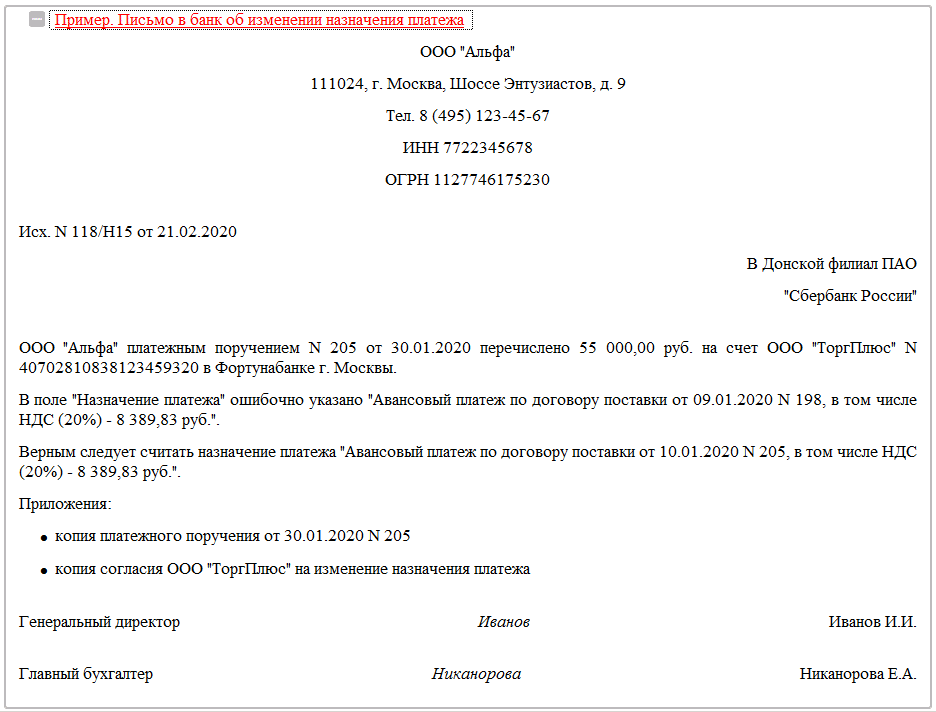

Распространенной ошибкой является неверно указанная комбинация КБК. Если предприниматель обнаружил свою оплошность вовремя, то проблема может быть решена. Следует написать заявление в ФНС и приложить к нему копию неверно заполненного платежного поручения и выписку из банка.

Что делать, если статус плательщика указали неверно

Некритические ошибки в платежном поручении можно исправить уточнением платежа. К таким ошибкам как раз и относится неверный статус плательщика в поле 101.

Для уточнения платежа нужно подать в ИФНС по месту регистрации фирмы заявление. В заявлении необходимо указать:

- номер, дату и сумму платежного поручения, в котором была допущена ошибка;

- указать, что именно поле 101 было заполнено неверно;

- указать правильный статус поля 101.

К заявлению необходимо приложить заверенную копию платежного документа, в котором была допущена ошибка.

После получения заявления, налоговая произведет сверку по налогам и взносам, уплачиваемым вашей организацией.

И далее примет решение в течение:

- 10 дней со дня получения заявления об уточнении платежа (если совместная сверка не производилась);

- 10 дней со дня подписания акта сверки (если совместная сверка была произведена).

Уведомить о принятом решении ИФНС обязана в течение пяти рабочих дней после получения заявления.

Даже если из-за ошибки в поле 101 вам уже успели начислить пени, после принятия решения об уточнении платежа налоговая обязана будет их отсторнировать.

Что нового в порядке заполнения платежек

Уточнили, сколько знаков должно быть в некоторых числовых полях

ИНН состоит из 10 цифр или 12 (для физлиц), КБК – из 20, а ОКТМО – из 8 или 11 знаков.

В КПП должно быть 9 знаков. Причем первые две цифры нулями быть не могут. То же самое касается и первых двух знаков ИНН.

В УИН должно быть 20 или 25 цифр. При его отсутствии ставят 0.

Стало больше оснований платежа (поле 106)

Как правило, здесь ставят ТП для платежей текущего года, ТР – для погашения задолженности по требованию, 0 – для страховых взносов.

К уже действующим кодам добавили четыре новых. Их будут использовать те компании, что платят таможенные пошлины через терминалы. Вот новые коды:

- ДК – таможенная декларация;

- ПК – таможенный приходный ордер на уплату пошлины;

- КК – корректировка декларации;

- ТК – требование об уплате таможенных пошлин.

Не нужно заполнять поле 110 «Тип платежа»

Такое распоряжение дал ЦБ (Банк России) Указанием от 6 ноября 2015 г. № 3844-У.

Раньше Минфин и ЦБ спорили о том, как заполнять это поле. Финансисты говорили, что его можно оставить пустым. А регулятор требовал ставить ноль.

Компании ориентировались на требования своих банков. Одни кредитные учреждения пропускали платежки с пустым полем, другие – нет.

Платежки в ФСС: мнение фонда

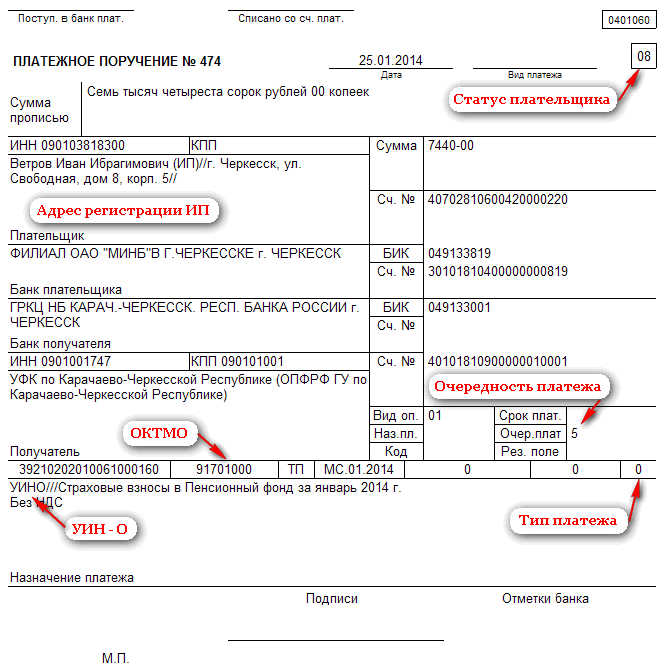

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107.

О проблемах, возникающих при направлении платежного документа в банк, не имеющий средств для перечисления, читайте в материале «Будет ли считаться исполненной обязанность по уплате налога, если платежное поручение направлено именно в тот банк, который не имел средств на расчетном счете?».

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.