Как открыть казначейский счет юрлицу

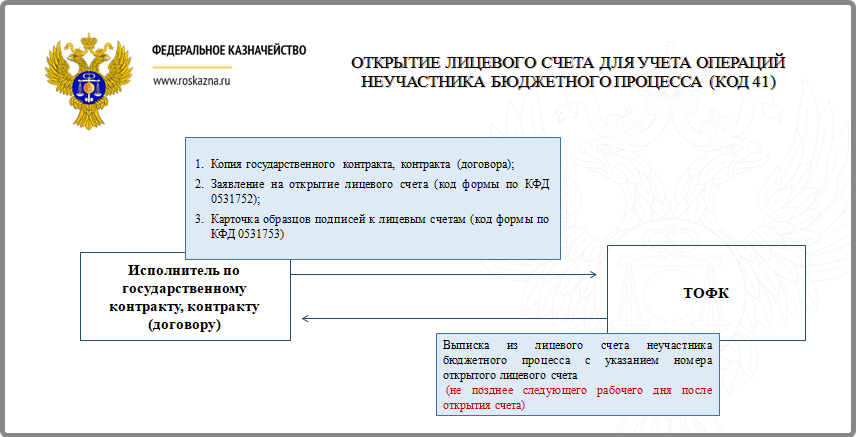

Основанием для открытия является заключение государственного контракта, принятие соглашения о выдаче субсидий, осуществление капитальных вложений, проведение капремонта на средства федерального фонда и т. д. Если договор содержит сведения, относящиеся к разряду гостайны, или информацию, которая охраняется законом, открыт лицевой КС будет по выписке из контракта.

При необходимости указания в договоре платежных реквизитов КС для ООО, ИП, других юрлиц до момента открытия счета его можно зарезервировать. Для получения реквизитов будущего счета необходимо обратиться в отделение казначейства. Счет резервируется на основании заявления. Оно оформляется по утвержденной форме, произвольное написание не допускается. Образец заявления опубликован на сайте казначейства. При резервировании счета предварительно проверяются документы, поданные будущим клиентом. Проверка занимает один рабочий день. Если данных достаточно и с ними всё в порядке, счет будет зарезервирован.

Казначейский счет юридического лица, компании, учреждения открывают для обслуживания исполнения любых госконтрактов, кроме тех, для которых необходимы специальные счета, открытые в уполномоченных банках (44 ФЗ ст. 15).

Если в контракте, на основании которого открыт КС, происходят изменения, клиенты должны в течение пяти дней передать в казначейство копию дополнений, изменений или новый договор. Кроме того, казначейство нужно уведомлять о любых изменениях в персональных данных клиента и в его бизнесе, включая название компании.

Порядок открытия

Порядок действий, подробно описывающий, как открыть счет в казначействе, содержится во втором разделе Приказа ФК № 44н от 29 декабря 2020 года. Для соблюдения регламента открытия счета необходимо:

- Подготовить документы для открытия КС. Перечень можно уточнить в отделении ФК или онлайн, обратившись по телефону клиентской службы поддержки.

- Оформить заявление онлайн или лично в казначействе.

- Подать пакет документов.

- Получить одобрение на открытие счета или отказ. При поступлении отказа в регистрации казначейских счетов сотрудники ФК обычно объясняют причину. Она может быть связана с неверно оформленными документами или предоставлением недостоверных сведений, ложной информации.

Если заявление на открытие КС подается онлайн, его проверка осуществляется автоматически. При личном обращении документы проверяются сотрудниками. Никаких ошибок, описок, исправлений не должно быть. Открытые банковские КС получают индивидуальные номера. Специальный лицевой счет содержит 11 цифр.

Возврат документов клиенту при обнаружении ошибок, несоответствий осуществляется в течение двух рабочих дней.

Лицевой КС считается открытым после внесения соответствующей регистрационной записи. ФК в течение рабочего дня после того, как запись вносится, передает клиенту реквизиты. Это может быть сделано онлайн или лично.

Сообщение об открытии счета в налоговые бюджетные учреждения направляется казначейством. Клиенту передавать информацию в ФНС не нужно.

Документы

Обращаясь в казначейство с целью открытия счета, клиент должен предоставить:

- заявление;

- карточку с образцами подписей;

- копию госконтракта или иного документа, служащего основанием для открытия КС.

Заявление и карточка заверяются подписями руководителя компании и главбуха, а также уполномоченных лиц при их наличии. ИП может подписать всё сам, если работает самостоятельно и без бухгалтера.

При необходимости ФК имеет право затребовать дополнительные документы в рамках действующего законодательства. Документы, сданные в ФК, оформляются в дело и хранятся в казначействе. Если они поданы в электронном виде, то хранятся в базах данных. Если клиент ранее уже сдавал документы и на него открыто дело в казначействе, повторно предоставлять их не нужно, кроме ситуаций, когда информации, имеющейся в ФК, недостаточно.

Система казначейских платежей может сократить госаппарат

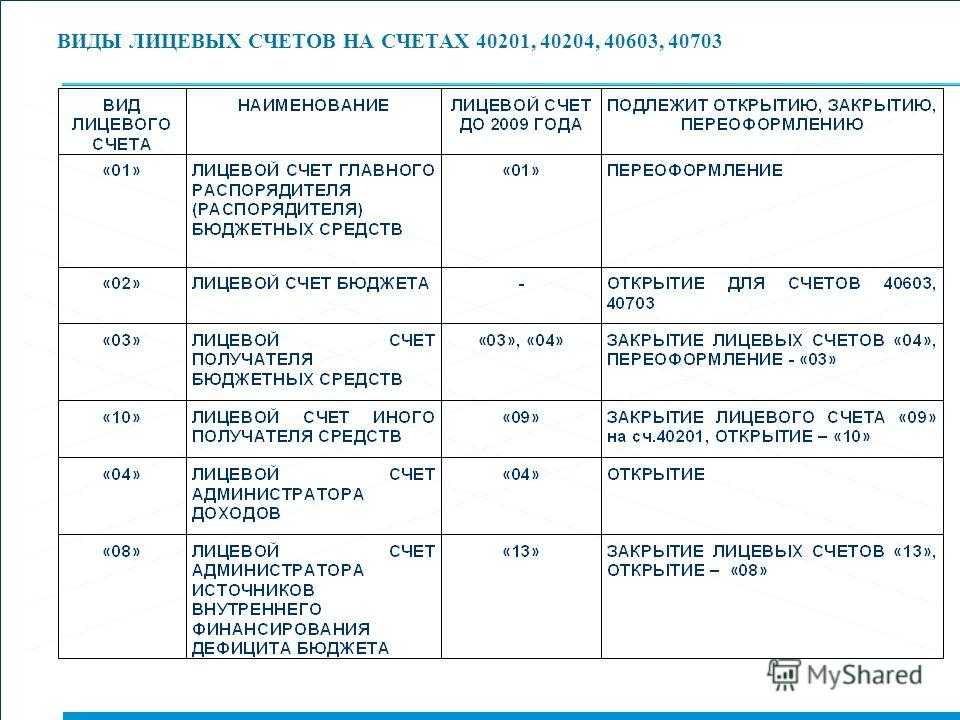

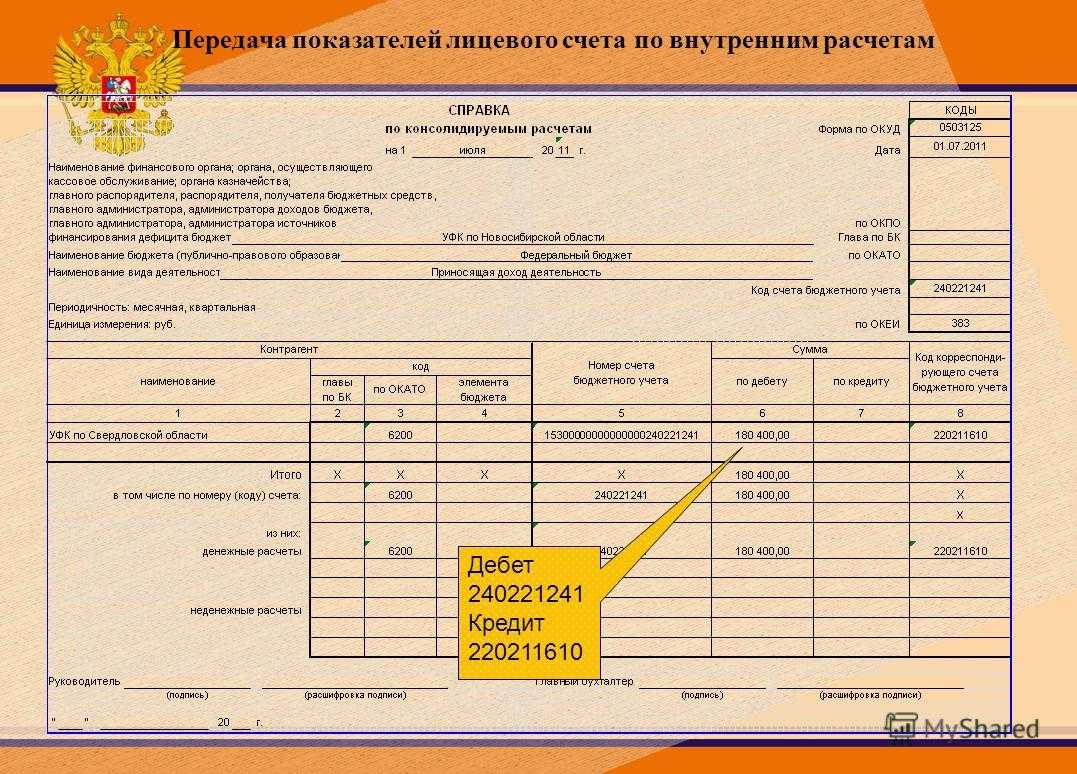

67. Территориальный орган Федерального казначейства по месту обслуживания клиента осуществляет сверку операций, учтенных на лицевых счетах, с клиентами (далее — сверка).Сверка производится путем предоставления территориальным органом Федерального казначейства Выписки из лицевого счета (с копиями документов, служащих основанием для отражения операций на лицевом счете).

68. Выписки из лицевых счетов формируются в разрезе первичных документов по операциям за соответствующий операционный день.Выписки из лицевого счета предоставляются по запросу клиента после совершения банковской операции (представления банковской выписки) с приложением документов, служащих основанием для отражения операций на лицевом счете не позднее следующего рабочего дня после дня поступления указанного запроса. При бумажном документообороте на Выписке из лицевого счета и на каждом приложенном к Выписке из лицевого счета документе территориальным органом Федерального казначейства ставится отметка об исполнении с указанием даты, должности, фамилии, инициалов и подписи уполномоченного руководителем территориального органа Федерального казначейства работника.При необходимости подтверждения операций, произведенных на лицевом счете при электронном документообороте с применением ЭП, указанная отметка проставляется территориальным органом Федерального казначейства на копиях документов на бумажном носителе, представленных клиентом в территориальный орган Федерального казначейства, после проверки указанной в них информации на ее соответствие данным, содержащимся в соответствующем электронном документе, хранящемся в информационной базе территориального органа Федерального казначейства.Вместе с Выпиской из лицевого счета по запросу клиента формируется и представляется:Приложение к Выписке из лицевого счета по форме согласно приложению N 7 к настоящему Порядку (код формы по КФД 0531373) (далее — Приложение к Выписке из лицевого счета).

69. Выписки из лицевых счетов и Приложения к Выпискам из лицевых счетов на бумажном носителе предоставляются по запросу клиента и выдаются под расписку лицам, включенным в Карточку образцов подписей по данному лицевому счету. Работникам клиента, подписи которых не включены в Карточку образцов подписей, документы по лицевым счетам при бумажном документообороте выдаются на основании доверенности. По истечении срока действия доверенности или в случае предоставления права получения выписок другому лицу ранее представленная доверенность хранится в деле клиента.

70. Отчеты о состоянии лицевого счета формируются в разрезе кодов целевых средств и (или) иных аналитических признаков нарастающим итогом на первое число месяца, следующего за отчетным месяцем, а также по запросу клиента. Территориальный орган Федерального казначейства, не позднее третьего рабочего дня, следующего за отчетным месяцем, предоставляет клиенту Отчет о состоянии лицевого счета.

71. В случае утери клиентом Выписки из лицевого счета или Приложения к Выписке из лицевого счета, а также Отчета о состоянии лицевого счета, переданных ему на бумажном носителе, дубликаты выдаются клиенту по письменному заявлению клиента, оформленному в произвольной форме, с разрешения уполномоченного руководителем территориального органа Федерального казначейства работника не позднее двух рабочих дней после дня представления клиентом в территориальный орган Федерального казначейства указанного заявления.Сообщения о неполучении Отчета о состоянии лицевого счета клиенты обязаны направлять в территориальные органы Федерального казначейства в течение трех рабочих дней со дня предполагаемого получения очередного Отчета о состоянии лицевого счета.

Приложение N 1к Порядку открытия лицевых счетов территориальными органамиФедерального казначейства юридическим лицам и индивидуальнымпредпринимателям при казначейском сопровождении целевыхсредств в случаях, предусмотренных Федеральным законом«О федеральном бюджете на 2020 год и на плановый период 2021и 2022 годов», утвержденному приказом Федерального казначействаот 9 января 2020 года N 1н

ЗАЯВЛЕНИЕна резервирование/открытие (закрытие) лицевого счета

(нужное подчеркнуть)

Кто участвует в системе казначейских платежей

1 января 2021 г. вступил в силу Федеральный закон №479-ФЗ «О внесении изменений в Бюджетный кодекс РФ в части казначейского обслуживания и системы казначейский платежей», согласно которому Бюджетный кодекс был пополнен новыми главами, такими как «Система казначейских платежей» и «Казначейское обслуживание». Бухгалтерам бюджетной сферы придется привыкать к новым понятиям: казначейское обслуживание, система казначейских платежей, единый казначейских счет, временно свободные средства и казначейский счет. Такое понятия как «Кассовое обслуживание» теперь замещено новым «Казначейское обслуживание». И как следствие таких многочисленных изменений, вступает в силу ряд нормативно-правовых актов, регулирующих порядок работы.

Разберем новое понятие «система казначейских платежей». Бюджетный кодекс определяет ее как совокупность взаимодействий участников и операторов по установленным правилам, которые утверждены приказом федерального казначейства № 20н от 13.05.2020. В данной системе будут ежедневно осуществляться операции по переводу денежных средств среди ее участников. Федеральное казначейство в этой системе выступает в роли оператора, а остальные участники деляться на две группы: прямые и косвенные.

К прямым участникам относятся ФК, Финансовые органы субъектов РФ, органы управления государственными внебюджетными фондами, администраторы доходов бюджетов, федеральные бюджетные и автономные учреждения и юридические лица, не являющиеся участниками бюджетного процесса, лицевые счета которых открыты в ФК.

К косвенным участникам относятся получатели средств бюджета субъектов РФ, бюджетные и автономные учреждения субъекта РФ и юридические лица, не являющиеся участниками бюджетного процесса, лицевые счета которых открыты в финансовом органе субъектов РФ.

Таким образом, казенные учреждения могут быть как прямыми участниками системы казначейских платежей, так и косвенными. Статус будет зависеть от уровня бюджета, из которого учреждение получает финансирование. Финансовые органы субъектов РФ (муниципальных образований) будут относиться к категории прямых участков системы казначейских платежей.

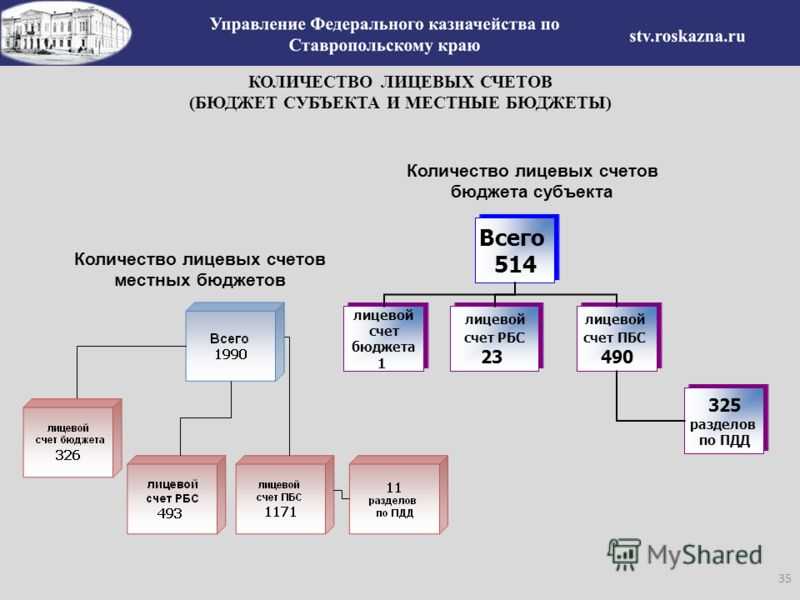

П. 5 Порядка №21н гласит, что учет операций участников системы казначейских платежей ведется на лицевых счетах, которые открыты прямыми участниками системы казначейских платежей в территориальных органах Федерального казначейства.

Если обратиться к ст. 242.14 Бюджетного кодекса РФ, в которой описаны Основы казначейского обслуживания и что именно должно учитываться на казначейском счете (денежные средства бюджетов, денежные средства во временном распоряжении получателей бюджетных средств, денежные средства бюджетных и автономных учреждений и денежные средства иных юридических лиц, лицевые счета которых открыты в ФК), а также к письмам Минфина РФ № 09-01-10/6674, Банка России № 04-45-7/5526 и Казначейства России № 07-04-05/05-14880 от 29.07.2020 «О закрытии банковских счетов в связи с переходом на казначейское обслуживание», то все операции финансовых органов субъектов РФ и муниципальных образований теперь будут вестись на казначейских счетах.

Закрытие счета в ФКР

1. Подготовка документов

Перед началом процедуры закрытия счета необходимо подготовить следующие документы:

- Заявление на закрытие счета в ФКР, оформленное в установленной форме;

- Выписку со счета на момент закрытия;

- Справку о наличии задолженности перед бюджетом, если таковая имеется;

- Протокол решения о закрытии счета, подписанный руководителем организации;

- Прочие документы, требуемые в соответствии с внутренними правилами ФКР.

2. Подача заявления

Подготовленные документы необходимо представить в ФКР для рассмотрения и принятия решения о закрытии счета. Заявление может быть подано лично, почтой или через электронную систему.

3. Рассмотрение заявления

После подачи заявления, оно будет рассмотрено ФКР. В процессе рассмотрения проверяется правильность заполнения документов, наличие задолженности перед бюджетом и выполнение других требований. ФКР может запрашивать дополнительные документы или уточнения при необходимости.

Важно учесть, что закрытие счета может занять определенное время в зависимости от процедур и требований ФКР

5. Завершение операции

После получения решения о закрытии счета, организация выполняет необходимые действия для завершения операции. В частности, это может включать:

- Передачу остатка средств на другой счет;

- Информирование контрагентов об изменении банковских реквизитов;

- Возврат документов, связанных с закрытым счетом.

Закрытие счета в ФКР – важный процесс для коммерческой организации, который требует подготовки документов, обращения в ФКР и выполнения определенных действий после получения решения о закрытии. Соблюдение всех требований и правил позволяет осуществить закрытие счета эффективно и без лишних сложностей.

Что контролирует Казначейство

Казначейское сопровождение означает обязанность крупных получателей бюджетных денег открыть счета в Федеральном казначействе. Механизм предусмотрен для бюджетных средств, предоставление которых осуществляется с последующим подтверждением их использования в соответствии с условиями и целями, для которых они предоставлены. Такие деньги называют целевыми средствами.

В некоторых случаях, помимо контроля, понадобится и казначейское обеспечение обязательств — при перечислении денег в пределах лимитов, выделенных на оплату фактически поставленных товаров, работ, услуг. Такие ситуации предусмотрены в ч. 8 ст. 5 385-ФЗ, п. 9 ПП РФ №2106. Например, в отношении целевых средств, которые предоставляются юрлицам по госконтрактам на строительство (реконструкцию) объектов госсобственности, и контрактов, которые заключаются в рамках их исполнения.

Казначейское обеспечение обязательств осуществляется для субсидий, выделяемых по распоряжению правительства РФ и госкорпораций «Роскосмос» и «Росатом», и для ситуаций, определенных в ч. 2 ст. 5 385-ФЗ. Окончательная оплата через Казначейство проводится следующим образом: средства для платежа по обязательствам юрлиц перечисляются только после получения обеспечения от Казначейства. А осуществляется оно в пределах суммы, необходимой для оплаты фактически поставленных товаров.

Шаг 3. Подайте документы в ТОФК

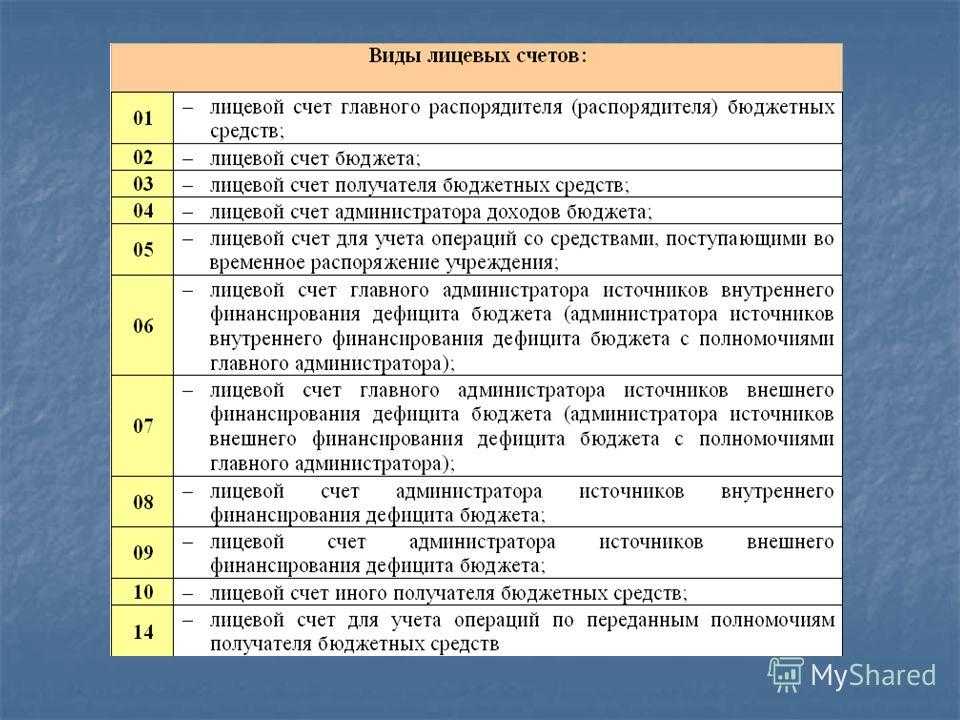

Готовый пакет документов направьте на рассмотрение в казначейство. Если ошибок нет, то счет откроют и направят организации соответствующее уведомление. В п. 14 приказа №15н закреплено, сколько цифр в казначейском счете, — его уникальный номер состоит из 20 цифр (разрядов), идентифицирующих получателя бюджетных средств.

Если в документах будут выявлены ошибки, работники ФК вернут их с указанием на недочеты. Исправьте ошибки и подайте документы снова. После получения положительного уведомления организация вправе осуществлять операции по получению и расходованию бюджетных средств.

Особенности расходования средств с казначейского счета

Итак, компания открыла казначейский счет. Что дальше? На него поступают бюджетные средства, выделенные в рамках государственного контракта. Однако просто так расходовать их не получится. Сначала понадобится направить в отдел казначейства документы, подтверждающие целевой расход. К примеру, это могут быть следующие бумаги:

- Платежное поручение.

- Государственный контракт.

- Прочие бумаги, подтверждающие обязательства (к примеру, накладные).

ВНИМАНИЕ! В платежных бумагах должен быть указан идентификатор государственного контракта. Как правило, по контракту выделяются крупные суммы. Именно этим вызван столь усиленный контроль, а также особые требования к подписям

Для расходования средств ключевые лица в компании ставят свои подписи на документах. Последние должны точно соответствовать ранее представленным образцам. Соответствовать образцу должен и оттиск печати. Не допускается неразборчивости. Если подпись не соответствует образцу, сотрудник попросит поставить ее вновь. Если и в этом случае обнаружится несоответствие, клиенту отказывают в расходовании

Именно этим вызван столь усиленный контроль, а также особые требования к подписям. Для расходования средств ключевые лица в компании ставят свои подписи на документах. Последние должны точно соответствовать ранее представленным образцам. Соответствовать образцу должен и оттиск печати. Не допускается неразборчивости. Если подпись не соответствует образцу, сотрудник попросит поставить ее вновь. Если и в этом случае обнаружится несоответствие, клиенту отказывают в расходовании

Как правило, по контракту выделяются крупные суммы. Именно этим вызван столь усиленный контроль, а также особые требования к подписям. Для расходования средств ключевые лица в компании ставят свои подписи на документах. Последние должны точно соответствовать ранее представленным образцам. Соответствовать образцу должен и оттиск печати. Не допускается неразборчивости. Если подпись не соответствует образцу, сотрудник попросит поставить ее вновь. Если и в этом случае обнаружится несоответствие, клиенту отказывают в расходовании.

Расходовать средства можно только по тем направлениям, которые обозначены в контракте. Это могут быть следующие источники трат:

- Закупка строительных материалов.

- Закупка инструментов.

- Выплата зарплаты сотрудникам.

- Найм строительной бригады и прочее.

Средства могут тратиться только по назначению. К примеру, с бюджетными средствами нельзя осуществлять эти действия:

- Внесение средств в уставной капитал.

- Приобретение собственности для нужд компании.

- Перевод денег на банковский счет подрядчика (за рядом исключений).

Иногда деньги можно переводить на счета подрядчиков и субподрядчиков. Это актуально при переводе зарплат сотрудникам, оплате за выполненные работы. Субподрядчикам средства переводятся для оплаты услуг ЖКХ, покупки проездных. Направлять средства на счета можно авансом. Если используется метод аванса, нужно предъявить в казначейство соответствующее соглашение и выставленный счет. Также оплата может проводиться при наличии фактических трат. В этом случае нужно предоставить в казначейство бумаги, подтверждающие факт расходов: документы о поставке продукции или предоставлении услуг.

Каков общий порядок казначейского сопровождения

Казначейство сопровождает соглашения заказчиков в строгом порядке. Нормы, правила КС и информация об аналитических кодах, используемых федеральным казначейством в целях санкционирования операций с целевыми расходами на 2021 год утверждены в ПП РФ №2106.

Для осуществления операций с целевыми средствами территориальные органы Федерального казначейства (ТОФК) открывают счет в учреждениях Центрального банка РФ для учета денег юридических лиц, которые не являются участниками бюджетного процесса.

Получатели целевых денег (подрядчики и поставщики), в свою очередь, обязаны открыть лицевые счета в территориальных органах Федерального казначейства. На них будут зачисляться и с них будут списываться деньги.

Чтобы израсходовать их с лицевого счета, организация вместе с платежным поручением на оплату предоставляет в ТОФК заключенный госконтракт и иные документы, подтверждающие обязательства по расходованию целевых средств. Это и товарная накладная, и акт приемки-передачи, и счет-фактура.

Перечисление целевых денег не на казначейский счет для госконтракта, а на банковский счет допускается только в определенных случаях. Например, для выполнения обязательств юридического лица по оплате труда и иных выплат в пользу работников.

При казначейском контроле в госконтракты включаются определенные условия, в том числе обязанность поставщика (подрядчика):

В платежных и расчетных документах и документах, которые подтверждают возникновение денежных обязательств, указывается идентификатор государственного контракта. По ИГК ведомство полностью контролирует ход исполнения госконтракта и взаиморасчеты сторон по принятым и доведенным до государственного заказчика обязательствам.

Работники ТОФК, осуществляющие обеспечение госконтрактов, вправе запросить любую документацию, подтверждающую факт и объемы поставленных товаров, работ и услуг, порядок исполнения договора и целенаправленность расходования денежных средств.

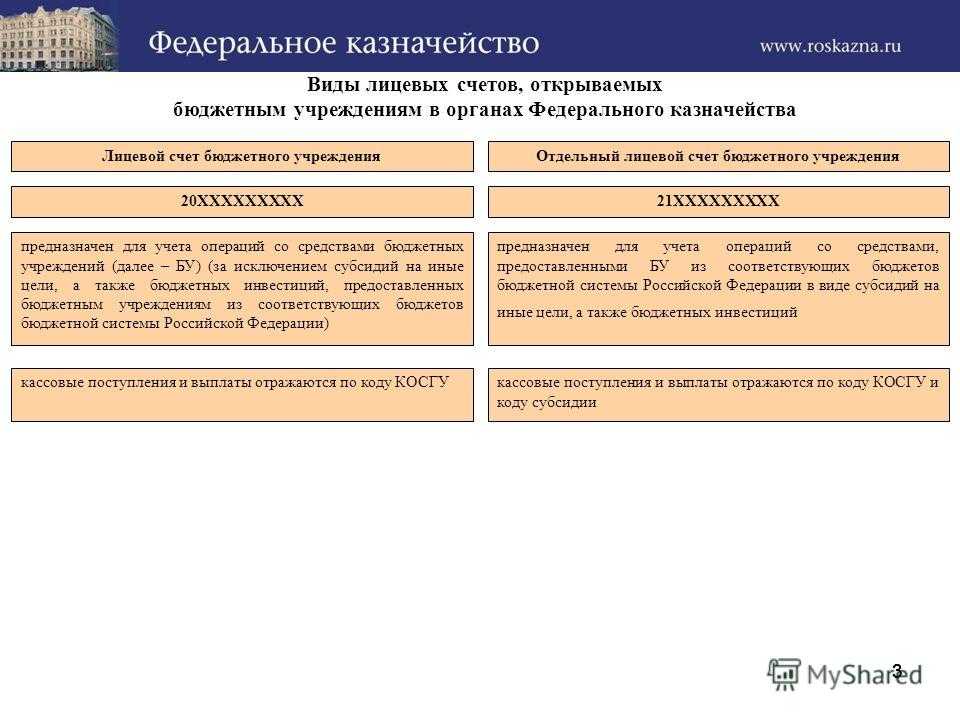

Отражаем остатки и обороты по институциональным единицам

Согласно п. 7.1 Приказу № 209н: операции, увеличивающие (уменьшающие) задолженности по предоставленным заимствованиям, увеличивающие (уменьшающие) стоимость иных финансовых активов, увеличивающие кредиторскую задолженность, группируются на подстатьи КОСГУ по группам лиц, таких как:

Письмо Минфина РФ от 31.03.2023 года № 02-06-07/23866 разъясняет следующее: раскрытии информации в графе 1 раздела 1 «Сведений о дебиторской и кредиторской задолженности» осуществляется по коду счета бухгалтерского учета. При этом для счетов 205.00, 206.00, 208.00, 209.00, 210.10, 210.50, 302.00, 303.00, 304.02, 304.03, 304.06 формирование показателей в графе 1 раздела 1 Сведений осуществляется в структуре 0000 0000000000 000 Х ХХХ ХХ 00Х с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

До 2023 г. в расчетах государственных учреждений с контрагентами следовало только определить, кем является для учреждения контрагент: дебитором или кредитором. Приказ Минфина РФ от 29.11.2023 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» внес дополнительную классификацию в оборотные КОСГУ расчетов в зависимости от того, с кем эти расчеты производятся.

Поскольку в п. 11 Приложения 2 Инструкции № 157н с 01.01.2023 внесены изменения, то обороты по счетам расчетов по дебиторской (кредиторской) задолженности по вышеуказанным счетам с оборотами КОСГУ не закрываются, а формируются остатки с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц.

- ГРБС, РБС, ПБС, органы государственной власти субъектов РФ, органы местного самоуправления по исполнению публичных обязательств и т.д.;

- государственные (муниципальные) бюджетные и автономные учреждения;

- государственные (муниципальные) унитарные предприятия, государственные корпорации и компании, публично-правовые компании;

- некоммерческие организации и физические лица;

- иные финансовые и нефинансовые организации;

- физические лица, в том числе нерезиденты, и т.д.

Учреждение заказывает проектно-сметную документацию по реконструкции здания. Анализируем операцию. Подготовка ПСД не является прямыми расходами на капитальное строительство или ремонт. Следовательно, услуги, работы для целей капитальных вложений относим на подстатью КОСГУ 228 в увязке с КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

Статья 340 «Увеличение стоимости материальных запасов» КОСГУ детализирована подстатьями 341-347, 349 КОСГУ. По этим подстатьям отражайте расходы на приобретение (изготовление) объектов, признаваемых материальными запасами, и операции по их поступлению (принятию к учету).

Бухгалтеры часто путаются в кодах КОСГУ при отражении расходов на приобретение основных фондов и материальных запасов. Прежде чем определить точную подстатью КОСГУ и КВР, необходимо понять, к какой группе нефинансовых активов относятся приобретенные объекты.

После исключения КОСГУ из структуры расходных кодов бюджетной классификации кодификатор не утратил актуальности. Бюджетники обязаны классифицировать операции по КОСГУ. Например, казенные учреждения и сектор управления работают только по кодификатору. Они используют КОСГУ в следующих случаях:

Бюджетное учреждение заключило договор на проведение периодического медицинского осмотра водителей. Такие затраты относим на подстатью 226 КОСГУ. В эту категорию следует относить все виды работ и услуг, которые не включены в подстатьи 221-225, 227-229 КОСГУ.

Казначейское сопровождение – порядок и правила

1. Организация казначейского счета

Первым шагом казначейского сопровождения является открытие казначейского счета в банке. Для этого необходимо подготовить и предоставить банку следующие документы:

- Заявление о открытии казначейского счета;

- Устав организации;

- Свидетельство о регистрации;

- Положение о казначействе;

- Решение о назначении казначея.

2. Поступление денежных средств на казначейский счет

Поступление денежных средств на казначейский счет осуществляется посредством перевода со счетов заказчиков или внешних контрагентов. Каждое поступление должно быть документально оформлено и пройти процедуру сверки с обязательствами организации.

3. Расходование денежных средств с казначейского счета

- Оформление платежных документов;

- Получение справок и документов, подтверждающих целевое использование средств;

- Соблюдение внутренних правил организации по утверждению расходов;

- Своевременное информирование всех заинтересованных сторон о состоянии средств на казначейском счете.

4. Отчетность по казначейскому счету

Организация обязана своевременно предоставлять отчетность по казначейскому счету. Отчетность включает в себя следующие документы:

- Баланс движения средств на казначейском счете;

- Отчет о поступлениях и расходах средств;

- Акт сверки с обязательствами организации;

- Другие документы, предусмотренные законодательством и положениями организации.

Казначейское сопровождение является важным элементом финансовой деятельности коммерческой организации. Соблюдение порядка и правил этой процедуры позволяет обеспечить эффективное использование денежных средств и повысить финансовую устойчивость организации.

Для чего нужно открывать казначейский счёт

Закон № 466-ФЗ «О федеральном бюджете на 2023 год и на плановый период 2024 и 2025 годов» определяет критерии, по которым для исполнения контракта обязательно нужно открыть КС. Если госконтракт подпадает под эти критерии, то все финансовые операции участников этой цепочки проводятся через лицевые счета, открытые в Федеральном казначействе.

В 2023 году ЕКС нужен в следующих случаях:

-

•

если юридические лица (не являющиеся государственными или муниципальными учреждениями или предприятиями) получают от государства субсидии или инвестиции;

-

•

если между заказчиком и исполнителем (или поставщиком) заключён контракт по госзаказу на сумму более 100 млн рублей и предусмотрен аванс. Оборонные заказы к этому пункту не относятся;

-

•

если между заказчиком и исполнителем (поставщиком) заключён контракт на государственный оборонзаказ на сумму более 3 млн рублей;

-

•

в иных случаях, установленных законом № 466-ФЗ.

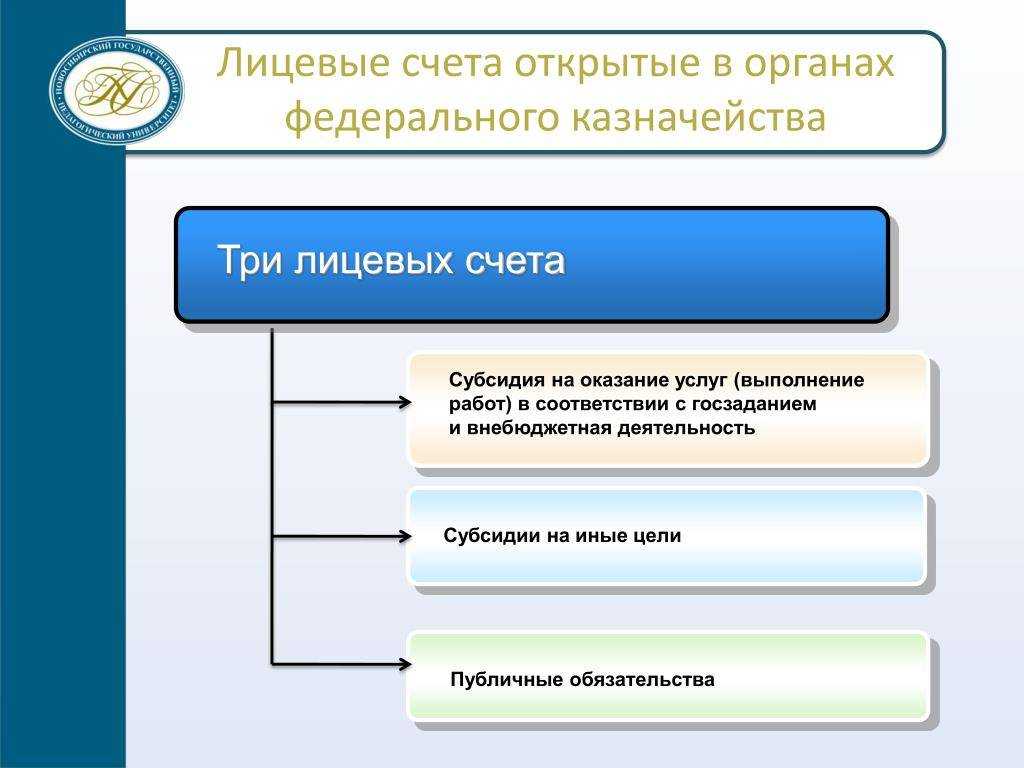

Над одним госзаказом может работать множество подрядчиков и субподрядчиков. Подрядчики — это непосредственные исполнители, а субподрядчики — это те коммерческие организации или ИП, которых нанимают подрядчики для выполнения контракта. ЕКС открывают для следующих участников бюджетных отношений:

-

•

Для государственных заказчиков. Например, государство выделяет деньги для ремонта детского сада. Детский сад — государственное учреждение. Как заказчик, он ищет исполнителей через процедуру госзакупки и платит им за выполненные работы.

-

•

Для прямых исполнителей из коммерческого сектора. Например, строительная фирма выиграла тендер на ремонт детского сада и заключила с ним контракт. Фирма является единственным исполнителем, может выполнить заказ своими силами и рассчитывать на оплату бюджетными деньгами.

-

•

Для субподрядчиков из коммерческого сектора. Например, строительная фирма выиграла тендер на ремонт детского сада, заключила контракт, но своими силами выполнить заказ не может. Фирма, помимо собственных работников, привлекает сторонних подрядчиков. Субподрядчики в данном случае также являются получателями бюджетных средств, хотя и заключают контракт с частной строительной фирмой, а не с государственным учреждением.

-

•

Для получателей грантов и субсидий. Например, коммерческая организация выиграла грант, получила деньги и теперь должна расходовать их на определённые цели.

Как осуществляется контроль над расходованием средств

После открытия реквизита можно приступать к его использованию. С этой целью на него начисляются деньги, поступление которых происходит из бюджета. Сумма предварительно оговаривается в условиях составленного контракта. Однако просто так действовать недопустимо. Потребуется направление в казначейство бумаг, подтверждающих факт целевого расходования финансов. Это могут быть следующие документы:

- платежное поручение;

- сам государственный договор;

- товарно-транспортные накладные;

- прочие документы, подтверждающие обязательства и факт их исполнения.

Каждый из представленных платежных документов должен содержать идентификационный код государственного контракта. В ряде ситуаций клиент может столкнуться с отказом. Например, если в подписях, печатях или прочих данных будут выявлены несоответствия.

Распространенные источники расходования средств выглядят следующими образом:

- покупка строительных материалов;

- приобретение инструментария;

- начисление зарплаты сотрудникам;

- наем строительных бригад.

В отношении к государственным средствам недопустимо проводить следующие действия:

- совершать взносы в уставный фонд;

- приобретать собственность в целях удовлетворения нужд предприятия;

- перечислять на банковский счет, принадлежащий подрядчику (в этой ситуации предусмотрены некоторые исключения, к примеру, при начислении зарплат и оплате трудовой деятельности, оплате жилищно-коммунальных услуг, покупке проездных документов).

Заключение

Казначейский счёт — это лицевой счёт в Федеральном казначействе. Открытие казначейского счёта юридическому лицу необходимо в том случае, если оно получает деньги от государства. Это могут быть как прямые поступления от госзаказчиков, так и поступления по договорам субподряда.

Существуют признаки, по которым контракт с госзаказчиком нуждается в казначейском сопровождении, и для всех участников такого контракта обязательны лицевые счета в казначействе.

Для каждого участника госконтракта открывается один казначейский счёт (поэтому он называется единым), а уже к этому счёту открываются разделы для разных контрактов, договоров и других документов-оснований.