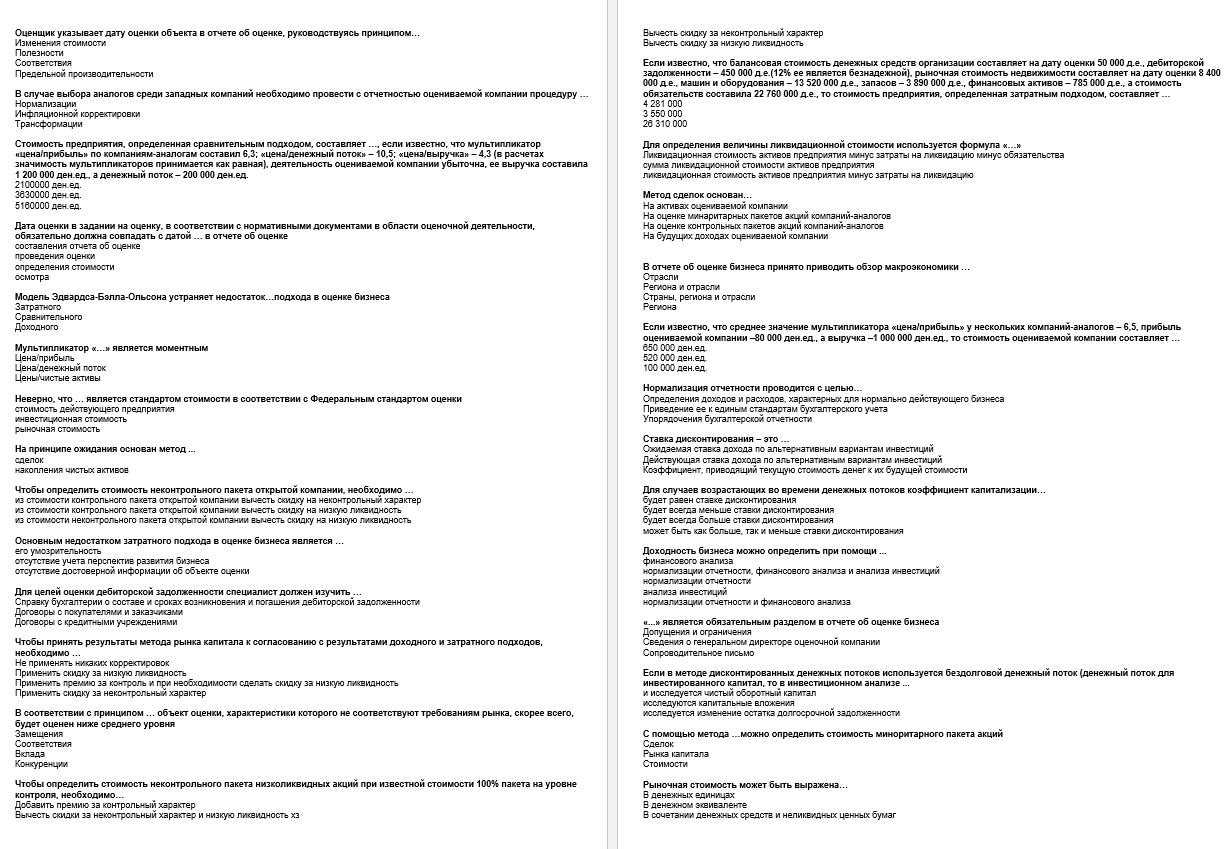

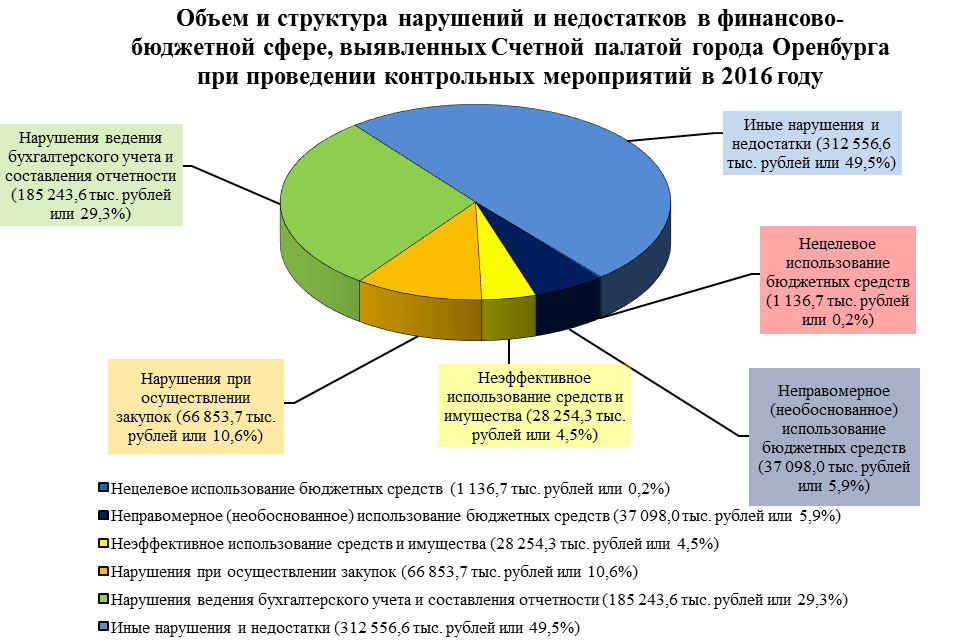

Расходы, уменьшающие налогооблагаемую базу по налогу на прибыль

ГЭСН или ФЕР (ТЕР). Избежать неправомерного расходования бюджета в рамках строительных работ можно путем составления документации. В ней отображаются следующие требования:

- сведения о техническом осмотре объектов капитального строительства и расчет проектно-сметных показателей

- прейскурант будущих работ формируется с учетом рыночных цен и инфляции (при невозможности – примерных показателей на момент составления плана)

- поставщики должны указывать ссылку на прейскурант, использованный в качестве основного определения затрат на материалы

- итоговая сумма капитального ремонта формируется за вычетом стоимости демонтируемых элементов, если последние остаются пригодными для дальнейшего использования в строительстве

При расчете использования бюджета обязательно учитывается первичная документация: ордеры, накладные, смета, прейскуранты и т.д.

Необоснованное начисление зарплаты является ли нецелевым использованием

Критерии утверждаются руководителем учреждения с учетом мнения представительного органа работников. Как отмечается в Постановлении ФАС ВВО от 09.06.2014 по делу N А11-3916/2013, если критерии не выполняются, то платить стимулирующие надбавки неправомерно.Аналогичного подхода в части правомерности следует придерживаться в отношении компенсационных выплат.

Как указано в Постановлении Десятого арбитражного апелляционного суда от 05.09.2016 N 10АП-11360/2016 по делу N А41-85751/15, если по итогам проведения аттестации рабочих мест (в настоящее время – специальная оценка условий труда) не установлены вредные (опасные) условия труда, то работникам не устанавливается повышенный размер оплаты труда и не предоставляется дополнительный отпуск.Нередко на практике выявляются случаи злоупотребления руководящих работников своим служебным положением.Оно пишется в свободной форме на имя руководителя организации.Учитывается, что законодательством допускаются удержания из заработной платы в случае исполнения положений исполнительных документов, в том числе, соглашения на оплату алиментов или аналогичное решение суда, а также при взыскании средств по другим обстоятельствам. По общему правилу допускается взыскание суммы, которая составляет не более 20% от суммы заработной платы, однако в некоторых случаях максимально возможный размер перечислений составляет 50%.

В рамках ч. 3 ст. 137 ТК РФ удержание каких-либо средств из заработной платы допускается только при условии, если работник не оспаривает размеры или основания проведения таких манипуляций. При этом работодатель должен получить письменное согласие сотрудника на произведение удержания установленных сумм, в том числе, в случае выплаты зарплаты выше положенной суммы.

Включение расходов предприятия в расчет налогооблагаемых сумм должно производиться по принципу экономической обоснованности. При этом четкого понятия обоснованности расходов не содержит ни один законодательный акт. Критерий носит оценочный характер, что порождает целый ряд вопросов и спорных ситуаций в ходе налоговых проверок. Как избежать экономически необоснованных расходов и претензий фискальных органов, расскажет статья.

Поговорим о неправомерном использовании средств (гусев а.)

Больший размер удержать организация не вправе.Подводя итог всему вышесказанному, отметим: несмотря на строгую регламентацию порядка начисления и выплаты заработной платы, экономические службы государственных (муниципальных) учреждений допускают большое количество нарушений, влекущих за собой дисциплинарную, административную, а в отдельных случаях и уголовную ответственность. Руководствуясь изложенной выше информацией, бухгалтеры смогут своевременно выявить и устранить нарушения, допущенные ими при начислении и выплате заработной платы сотрудникам.

Ревизии и проверки государственных (муниципальных) учреждений – 2016 (под общ. ред. д.э.н. Ю.А. Васильева). – «БиТуБи», 2016 г.

Выплата заработной платы

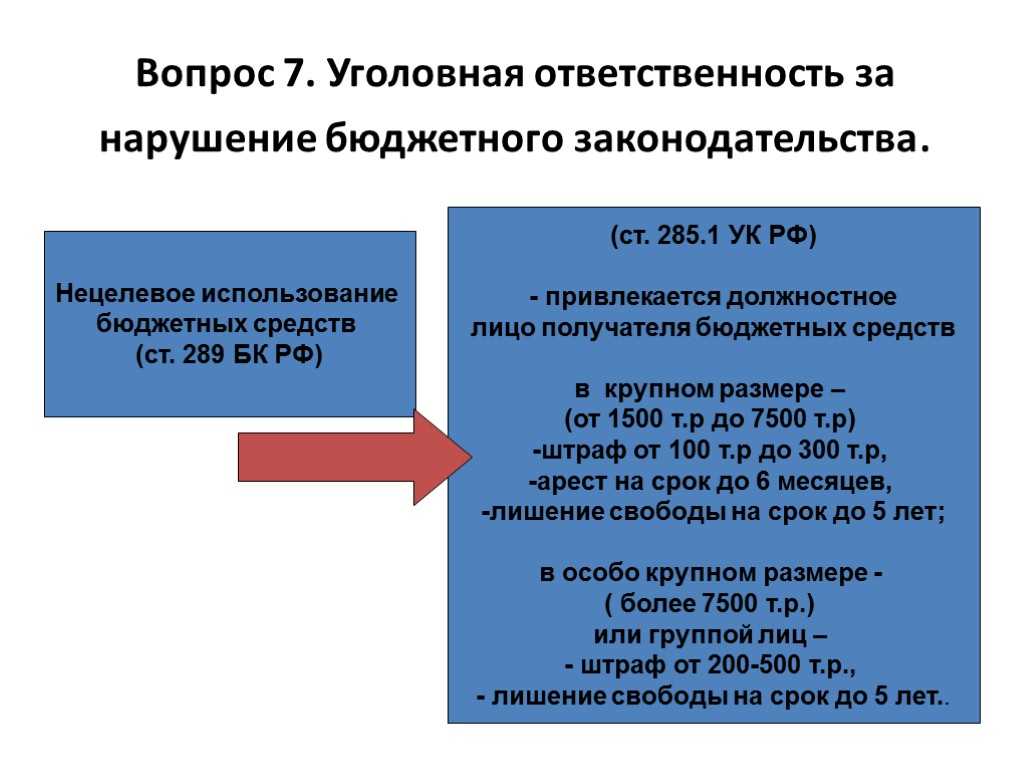

Финансовые нарушения в бюджетной сфере труда считаются одними из самых серьезных в классификации. Здесь также различают фактор арифметических ошибок и сознательные переплаты с целью незаконного освоения бюджетных средств.

Неположенные выплаты могут быть представлены:

- завышением заработной платы в обход трудовых нормативов и стажа

- довольствием под прикрытием выплаты субсидий

- надбавками и доплатами к уже имеющемуся заработку

- премиями и финансовыми вознаграждениями за успехи в работе

- непредусмотренными штатным регламентом компенсациями (моральный или физический вред здоровью)

- иными нецелевыми денежными выплатами

Отдельно следует отметить нарушения в руководящей сфере, когда начальство устанавливает себе различные премии и доплаты из бюджетных средств. Яркий пример: финансы предназначены для поощрения заслуженных работников организации, но идут в счет заработной платы гендиректора или главного бухгалтера. С юридической точки зрения это прямое нарушение ст. 22 Трудового кодекса (ТК РФ).

Надбавки, поощрительные выплаты и премии составляют общий бюджетный фонд оплаты труда. Согласно положениям, должностной оклад начальника формируется на основе средних заработных плат сотрудников в пятикратном размере. Следовательно, переплаты руководителю являются грубым нарушением трудового законодательства.

Неправомерными выплатами также признаются:

- начисление оплаты за труд в выходные и праздники

- некорректный расчет средней зарплаты

- поощрительные выплаты за работу по непредусмотренному графику и кругу обязанностей

- ошибки при учете надбавок за работу в условиях крайнего Севера или на вредных объектах

В итоге, неположенные выплаты связаны как с ошибкой в начислениях, так и с намеренным зарплатным завышением.

https://youtube.com/watch?v=kEq_GlapYO0%26pp%3DygVi0KfRgtC-INCx0YPQtNC10YIg0LfQsCDQvdC10L_RgNCw0LLQvtC80LXRgNC90YvQtSDRgNCw0YHRhdC-0LTRiyDQsdGO0LTQttC10YLQvdGL0YUg0YHRgNC10LTRgdGC0LI%253D

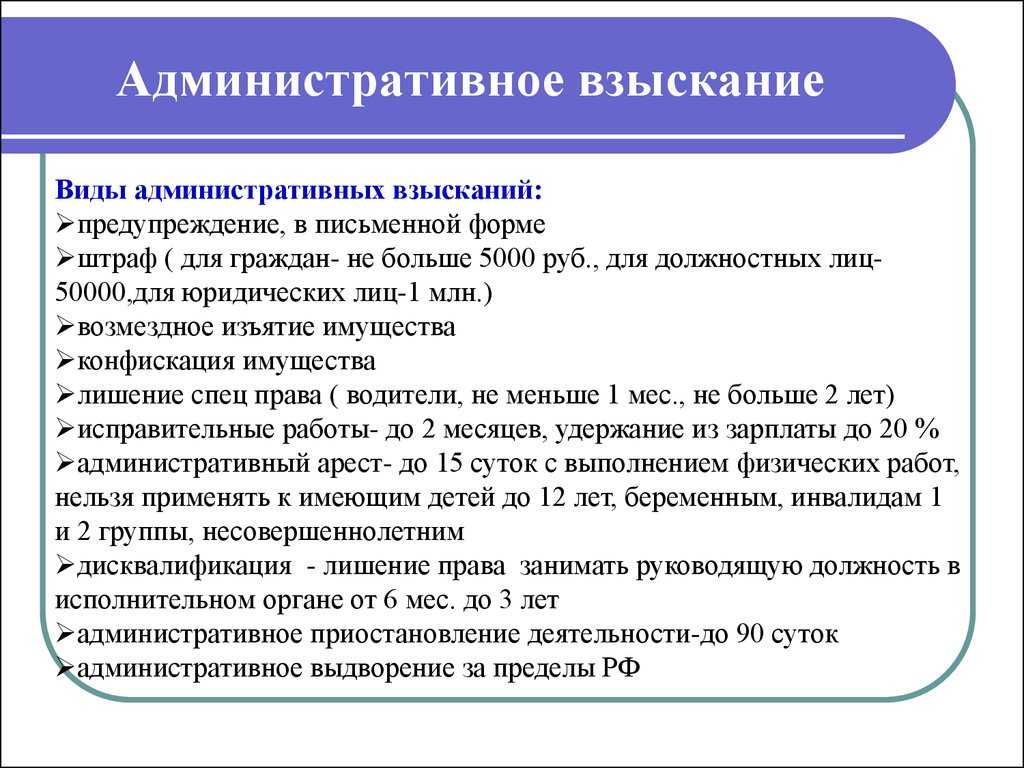

Любое нарушение предусматривает ответственность. На кого она возлагается в случае неправильных расходов бюджетных средств?

В первую очередь, на саму организацию. Юридические лица могут быть оштрафованы, а их деятельность приостановлена.

Во-вторых, на конкретное должностное лицо. Человек может получить штрафные санкции, направление на принудительные работы, лишиться права на занятие конкретных должностей либо даже лишиться свободы на определенный законом срок.

Таким должностным лицом чаще всего является руководитель как ответственный за экономические вопросы. Его подпись обязательна на всех важных финансовых документах – без нее они не повлекут за собой правовых действий. Но иногда вместо руководителя бумаги подписывает уполномоченное лицо, например, заместитель. Если право подписи ему передано официально, то и отвечать в случае нарушений придется ему.

ВАЖНО! Юридическая ответственность за нарушение цели применения бюджетных средств возлагается на то лицо, чья подпись на финансовых документах повлекла соответствующее действие

Расчет и уплата налога на прибыль в бюджетном учреждении и заполнение декларации

Также отметим, что учреждение и далее вправе независимо от величины арендной платы уплачивать налоги, относящиеся к данному имуществу, за счет бюджетных средств в соответствии с бюджетной сметой. В бюджет в данном случае будет зачисляться больше доходов от арендной платы. Вместе с тем учреждение вправе выбрать и другой вариант, согласно которому налоги будут уплачиваться за счет поступающей арендной платы.

Для этого необходимо запланировать соответствующие направления расходования в смете по приносящей доход деятельности, при этом исключив их из бюджетной сметы. На данные расходы учреждение вправе уменьшить налоговую базу по налогу на прибыль (письма Минфина России от 15.07.2009 N 03-03-06/4/60, от 27.03.2009 N 03-03-05/54, от 19.11.2008 N 03-03-05/151, от 29.04.2008 N 01-СШ/30).

Неправильно начислили зарплату

Подписать заключение

- учредительные бумаги

- разработанный план финансово-хозяйственной деятельности на текущий год (а в ряде случаев и на будущий)

- подтверждение исполнения бюджета в рамках хозяйственной деятельности (количество сотрудников, договор на использование имущества)

- Письменный и устный опрос причастных к расходованию бюджетных денег (генерального директора, главного бухгалтера, штатных сотрудников и т.д.) – проверке подлежат не только денежные средства, но и бюджетное имущество.

- Проведение сплошной инвентаризации собственности субъекта – оценка целевого и адресного принципов, эффективность использования, сохранность от преждевременной утраты.

Финансовый учет позволяет выявить как непреднамеренные, так и намеренные ошибки с подсчетами использования бюджетных средств.

В основе освоения бюджетных средств находятся два основополагающих принципа: целевой характер и адресность. Не допускается, чтобы бюджет расходовался по произвольному распоряжению.

Впрочем, в нашем обществе отнюдь не редкость такое явление, как неправомерное использование государственных средств. Обычно это связано с переплатами бюджета. Во всех случаях за нарушения в освоении бюджетных денег предусмотрены административные и даже уголовные санкции.

- 1 Расходование сверх лимитов

- 2 Выплата заработной платы

- 3 Расходование средств при ремонтно-строительных работах

- 4 Нарушения по командировкам

- 5 Проведение проверки

- 6 Ответственность за нарушения

Расходование сверх лимитов Ключевые положения по бюджетным средствам закреплены в нормативно-правовых актах.

Инфо

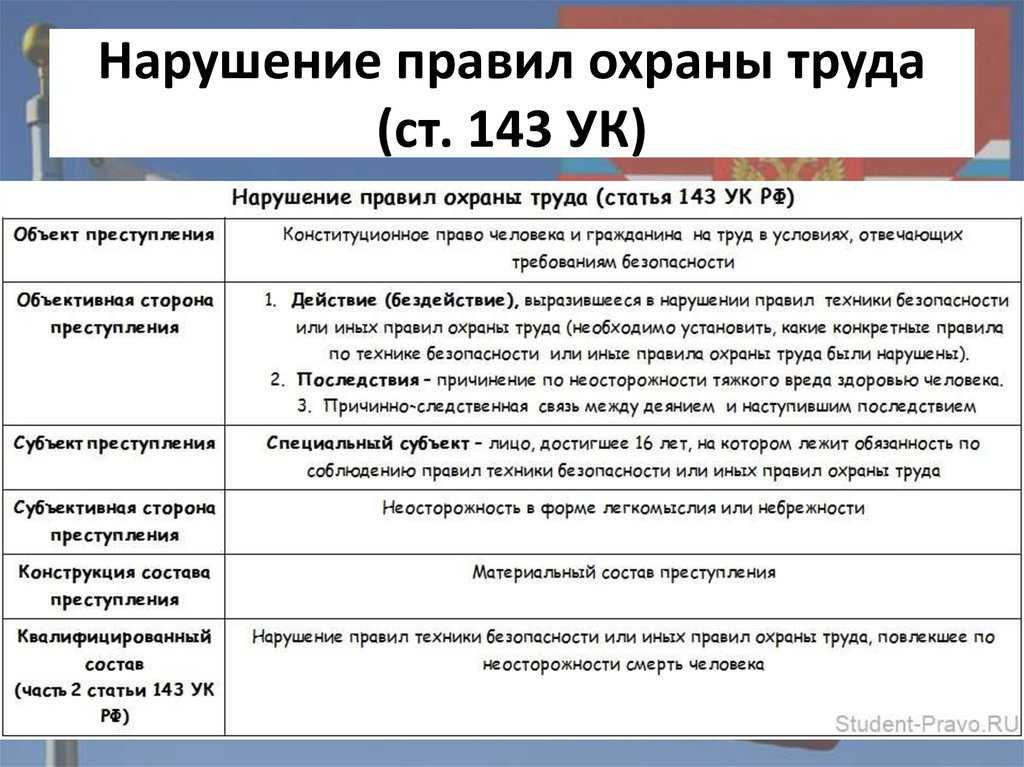

Статьей 143 ТК РФ определено, что системы оплаты труда (в том числе тарифные) работников государственных учреждений субъектов РФ устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ. При разработке систем оплаты труда следует руководствоваться (ст.

Письмо Минфина России от 26 ноября 2020 г. N 02-09-07/103225 Об определении эффективности расходования бюджетных средств

19 января 2021

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент), рассмотрев письмо по вопросу неэффективного расходования денежных средств (далее — письмо), сообщает.

Исходя из содержания письма, не представляется возможным однозначно определить предмет контроля, идентифицировать состав нарушения, которое было установлено в рамках контрольного мероприятия, проведенного органом внешнего государственного (муниципального) финансового контроля и которое было квалифицировано как «неэффектиное расходование денежных средств предприятия», в том числе определить перечень правовых актов, положения которых были нарушены.

Кроме того, в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 30.06.2004 N 329, Министерство финансов Российской Федерации не наделено полномочием по оценке правомерности действий (бездействия) органов государственного (муниципального) финансового контроля.

Вместе с тем полагаем необходимым отметить следующее.

Понятие «неэффективное расходование бюджетных средств» в действующем законодательстве Российской Федерации не определено.

Статьей 34 Бюджетного кодекса Российской Федерации (далее — БК РФ) установлен принцип эффективности использования бюджетных средств, согласно которому участники бюджетного процесса в рамках установленных им бюджетных полномочий при расходовании бюджетных средств обеспечивают:

— достижение заданного результата с использованием наименьшего объема средств (экономность);

— получение наилучшего результата с использованием определенного объема средств (результативность).

Кроме того, в соответствии с пунктом 23 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22.06.2006 N 23 «О некоторых вопросах применения арбитражными судами норм Бюджетного кодекса Российской Федерации» конкретная расходная операция может быть признана неэффективным расходованием бюджетных средств только в случае, если уполномоченный орган докажет, что поставленные перед участником бюджетного процесса задачи могли быть выполнены с использованием меньшего объема средств или что, используя определенный бюджетом объем средств, участник бюджетного процесса мог бы достигнуть лучшего результата.

Вместе с тем согласно положениям пункта 1 статьи 152 БК РФ государственные (муниципальные) унитарные предприятия не являются участниками бюджетного процесса, в связи с чем положения статьи 34 БК РФ на них не распространяются.

При этом на федеральном уровне в рамках отдельных федеральных законов и нормативных правовых актов Правительства Российской Федерации, предусматривающих предоставление средств из федерального бюджета, могут быть предусмотрены порядки и методики оценки эффективности расходования бюджетных средств.

Кроме того, в соответствии с положениями пункта 3 статьи 179 БК РФ в целях ежегодной оценки эффективности реализации государственной программы Российской Федерации, государственной программы субъекта Российской Федерации, муниципальной программы соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования утверждается порядок проведения указанной оценки и ее критерии.

В соответствии с действующим законодательством Российской Федерации указанные порядки могут предусматривать, в том числе оценку эффективности расходования бюджетных средств.

Таким образом, по мнению Департамента, в целях определения эффективности расходования бюджетных средств, в том числе следует руководствоваться правовыми актами, регулирующими бюджетные правоотношения, правовыми актами, обусловливающими публичные нормативные обязательства предоставления средств из бюджетов бюджетной системы Российской Федерации, и содержащими порядок или методику оценки эффективности расходования бюджетных средств.

Дополнительно считаем необходимым отметить, что в случае несогласия с предписанием органа государственного (муниципального) финансового контроля объект государственного (муниципального) финансового контроля вправе обжаловать его в соответствии с законодательством Российской Федерации.

| Заместитель директора Департамента | С.С. Бычков |

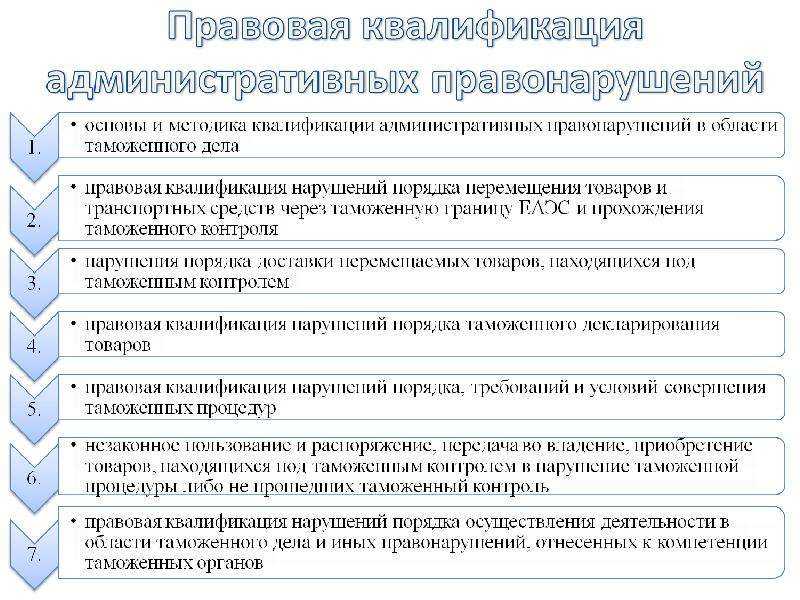

Как выстроить защиту при нецелевом расходовании бюджетных средств

В подавляющем большинстве случаев вопрос о нецелевом расходовании бюджетных средств тесно связан именно с оплатой за несуществующие, не оказанные услуги либо неполученный товар. Таким образом, приоритетным вопросом в защите (равнозначно административное либо уголовное дело) будет являться представление доказательств реальности выпиленных работ

Также немаловажно подтвердить квалификацию исполнителя – доказать, что именно это предприятие предложило минимальную цену, а в штате фирмы имеются необходимые специалисты

Для достижения этих целей необходимо представить следующие документы:

- Государственный контракт со всеми имеющимися дополнительными соглашениями

- Конкурсную документацию произведённого тендера

- Сметные расходы по контракту

- Возможные накладные – товарные, грузовые и так далее

- Акты выполненных работ

- Учредительные документы компании – исполнителя

- Штатное расписание поставщика

- Бухгалтерский баланс исполнителя государственного контракта

- И иные

Дополнительно в рамках рассмотрения дела судом будет устанавливаться вопрос планирования подобных расходов

Соответственно, следует обращать внимание на утвержденную уполномоченным лицом смету затрат

При невозможности самостоятельного получения необходимых доказательств реальности работ, это возможно сделать при помощи правоохранителей либо суда.

Главное: стратегия защиты всегда индивидуальна для каждого отдельного дела. Приведенные важные обстоятельства являются примерными и наиболее часто встречающиеся в практике рассмотрения подобных дел и, естественно не являются полными. По каждому делу тактику защиты следует разрабатывать с учетом конкретных фактов и обязательным учетом возможности доказывания нужных обстоятельств

И важно начать действовать с адвокатом, чтобы не наделать ошибок. Вот почему звоните и записывайтесь к нам на консультацию уже сегодня, наш адвокат выстроит полную защиту в Вашем деле

Неправомерное использование бюджетных средств, порядок учета и наказания

Куда обращаться Решение проблем с неправильно начисленной зарплатой практически всегда ложится на плечи работника, особенно в случае с занижением зарплатных выплат. Для работников, которые стремятся получить установленные законом суммы выплат, существует несколько вариантов для дальнейших действий:

- Мирный способ решения конфликта, при котором сотрудник обращается к работодателю с соответствующим заявлением и просьбой дать характеристику размеру полученной выплаты или осуществить перерасчет.

- Конфликтный способ, при котором решение проблемы осуществляется с привлечением дополнительных органов воздействия и контроля.

Зачастую конфликтный способ решения проблем с неправильным расчетом зарплаты влечет за собой увольнение недовольного сотрудника, так как работать в прежнем коллективе становится трудно.

Налог на прибыль бюджетных учреждений

Федерального закона от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»: владельцы транспортных средств обязаны на условиях и в порядке, которые установлены данным Законом, и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.Обязанность по страхованию гражданской ответственности распространяется на владельцев всех используемых на территории РФ транспортных средств, за исключением случаев, предусмотренных п. п. 3 и 4 ст.

Какие расходы являются необоснованными

Согласно ст. 252 НК РФ в расчет по налогу можно включить расходы:

- обоснованные экономически;

- подтвержденные документально;

- выраженные в денежной форме.

Нормы указанной статьи связаны с нормами ст. 346.16 НК РФ, следовательно, критерии относятся как к расчетам по налогу на прибыль, так и упрощенному налогу.

На практике из сказанного следует, что ФНС вправе не признать экономически обоснованными некоторые расходы, несмотря на отсутствие жестких запретов в законодательстве на включение в расчеты тех или иных видов затрат:

- Затраты, согласно законодательству, не имеющие отношения к экономической деятельности, которую осуществляет налогоплательщик.

- Затраты на оплату услуг консультантов, аудиторов, юристов, рекламных агентств без детализации выполненных работ и использования этих работ в хозяйственной деятельности.

- Материальные расходы, не предусмотренные производственной технологией или используемые сверх технологических нормативов.

- ТМЦ (работы, услуги), приобретаемые по ценам выше средних рыночных, по аналогичным товарным позициям.

- ТМЦ, используемые в производстве продукции, реализуемой в дальнейшем по ценам ниже стоимости ТМЦ. Аналогично — в отношении работ и услуг.

- Затраты, не связанные с получением доходов организацией или с намерением их получить.

- Расходы, понесенные вне рамок деятельности, направленной на получение дохода, не имеющие цели получения дохода (уменьшения убытка), завышенные, по сравнению с нормативными показателями, не признаются экономически оправданными.

Важно!

Налогоплательщик обязан построить свой документооборот так, чтобы из заключенных договоров, первичных документов, учетных регистров, оправдательных, справочных документов было видно, какие товары, работы и услуги впоследствии были включены в расчет налога и с какой целью были понесены те или иные затраты

При проверке ИФНС, прежде всего, обратит внимание на их связь с предпринимательской деятельностью

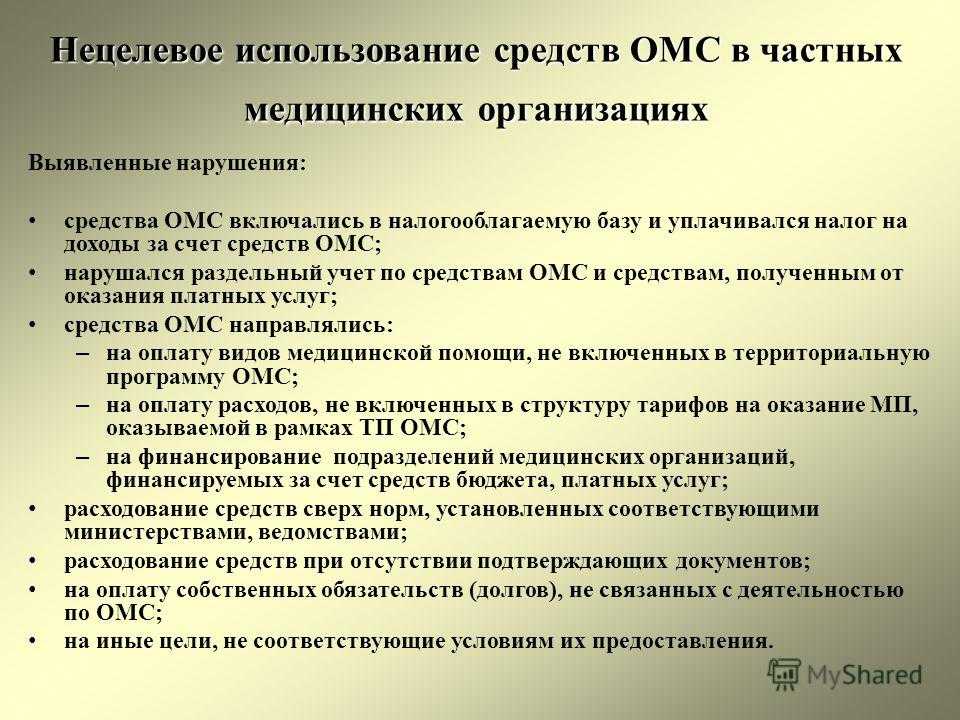

Неэффективное использование бюджетных средств: обзор арбитражной практики

Внимание

Учет денежных вливаний в иностранной валюте ведется особым порядком. Процедура расчета налога – обычная, но есть и особенности

Это:

- Обязательное для каждой суммы подтверждение первичными документами

- Виды коммерческой деятельности должны обязательно соответствовать целям создания учреждения.

- Это должно быть непременно отражено и зафиксировано в учредительных документах.

- Оказание платных услуг должно согласовываться с вышестоящими государственными или муниципальными службами.

- Полученные таким образом доходы, могут быть применены только в соответствии с финансово-хозяйственным планом данного учреждения.

Нормативное регулирование вопроса Выделение различных видов средств для бюджетных организаций, их получение и использование регулируется законодательством и контролируется фискальными органами государства.

Методика контроля эффективного использования средств регионального бюджета

Контроль эффективности использования средств регионального бюджета выполняется посредством проведения проверки соблюдения главными распорядителями и получателями бюджетных средств принципа эффективности использования бюджетных ресурсов и обязанности участников бюджетного процесса обеспечивать результативность применения средств бюджета.

Оценивать эффективность и результативность использования средств регионального бюджета, которые выделены на те или иные цели, необходимо посредством оценки достигнутых результатов или показателей, которые устанавливаются региональными государственными программами и региональными государственными заданиями.

Контроль эффективности использования средств регионального бюджета преследует следующие цели:

- во-первых, осуществление разработки стратегии использования средств регионального бюджета в соответствии с долгосрочными тенденциями развития региона;

- во-вторых, обеспечение роста результативности расходования средств регионального бюджета за счет их ориентированности на достижение конечного результата максимально эффективным способом;

- в-третьих, обеспечение роста уровня и точности среднесрочного планирования бюджетных расходов;

- в-четвертых, обеспечение эффективности и прозрачности государственных закупок на региональном уровне;

- в-пятых, повышение уровня ответственности и самостоятельности главных распорядителей и получателей бюджетных средств из регионального бюджета. В этом случае необходимо осуществлять разработку и внедрение процедур и методов, направленных на оценку качества финансового управления, развивать внутренний бюджетный аудит, укреплять финансовую дисциплину.

На распорядителей бюджетных средств возлагается обязанность истребования от бюджетополучателей, контролируемых ими, эффективного использования бюджетных средств.

Оценка эффективности использования средств регионального бюджета осуществляется, начиная с 2005 года, наряду с проверкой целевого использования средств бюджета, нарушение трудового, гражданского и бюджетного законодательства.

Однако на практике оценка эффективности использования средств регионального бюджета контрольными органами осуществляется не всегда. Это обусловлено отсутствием методики, направленной на проверку такой эффективности. Такая ситуация актуализирует реформирование бюджетного процесса, осуществляемое с целью эффективного и рационального использования средств регионального бюджета не только на этапе разработки государственных программ, но и во время их реализации всеми участниками бюджетного процесса. Любое современное общество нуждается в рациональном и эффективном расходовании бюджетных средств, построении системы такого использования средств регионального бюджета. С формальной точки зрения каждое общество стремится к эффективному использованию имеющихся ресурсов, однако на практике достижение этой цели достаточно трудоемко.

Оценка эффективности использования средств регионального бюджета подразумевает анализ достижения поставленных в рамках государственных программ целей и задач посредством соотношения достигнутых результатов и осуществленных затрат. Характеристикой критериев эффективности выступает объем произведенных расходов на предоставленные услуги и работы.

Неэффективное использование средств (сильвестрова т.)

Следует отметить, что возмещение арендатором сумм налогов в рамках бюджетной деятельности не представляется возможным, поскольку такая операция противоречит основополагающим нормам бюджетного законодательства. Таким образом, возмещение сумм указанных налогов возможно только в виде части арендной платы с зачислением на лицевой счет для учета операций по приносящей доход деятельности. При таком подходе исчисление и уплату налогов необходимо будет производить за счет приносящей доход деятельности.

По нашему мнению, у бюджетного учреждения нет оснований для корректировки ранее произведенных выплат. Вместе с тем отметим, что решение о дальнейшем начислении и уплате налогов за счет средств от приносящей доход деятельности может быть принято учреждением самостоятельно.