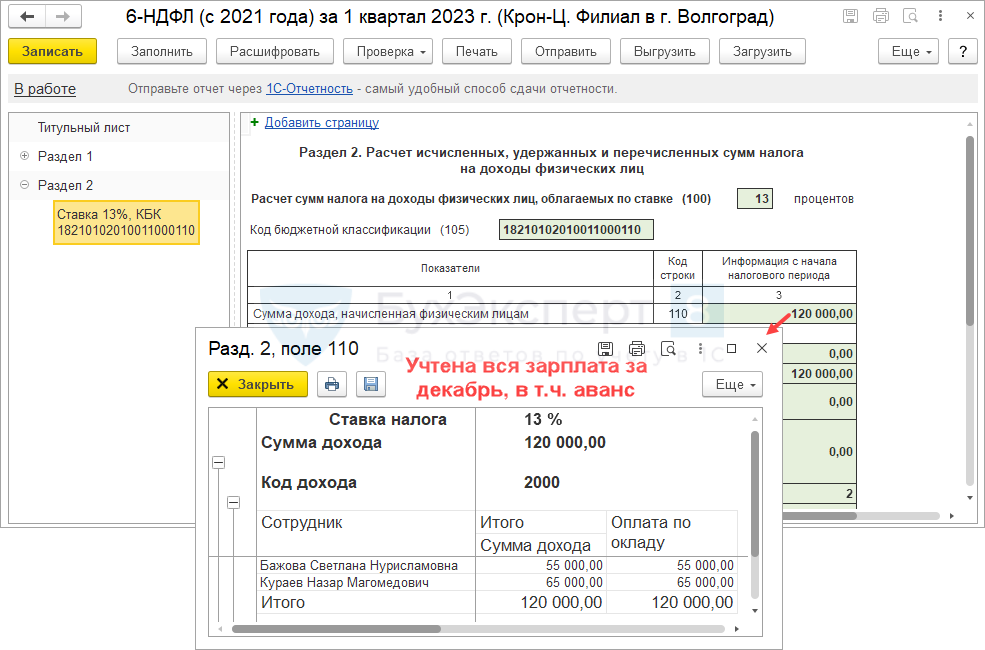

Компания выдает зарплату в последний рабочий день месяца

В коллективном договоре записано, что компания выдает зарплату в последний день месяца. В апреле 30-е число выходной день, поэтому компания выдала зарплату 29 апреля.

Есть два способа заполнить расчет.

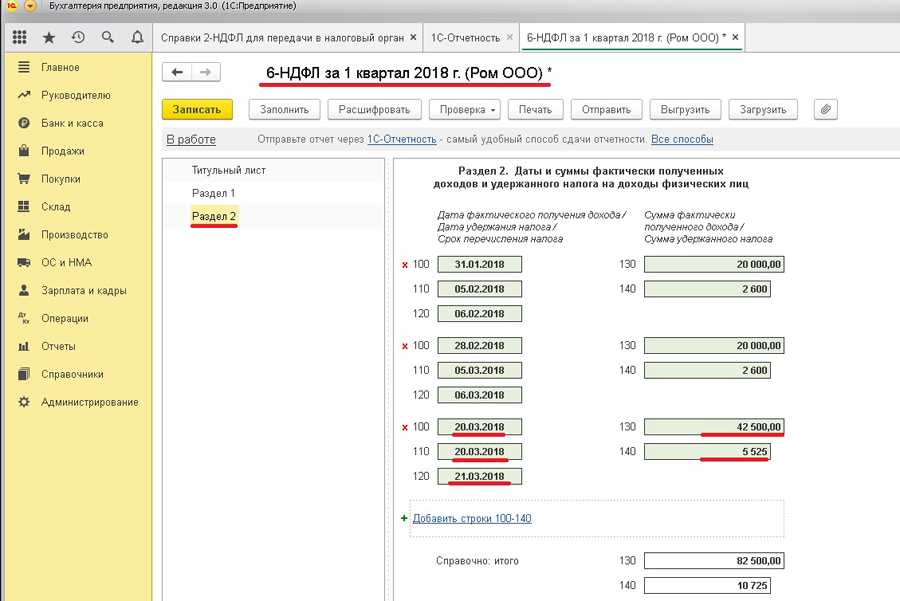

Первый способ: показать, что налог удержан на дату выплаты. Если дата выдачи зарплаты приходится на выходной (30 апреля), компания выдает ее в последний рабочий день месяца — 29 апреля (ст. 14 ТК РФ). Дата получения дохода по зарплате в любом случае — последний календарный день месяца (п. 2 ст. 223 НК РФ). Но больше в течение месяца сотрудник работать не будет. Значит, формально, доход получен и с него можно удержать НДФЛ.

На примере

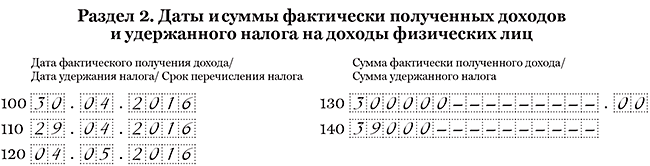

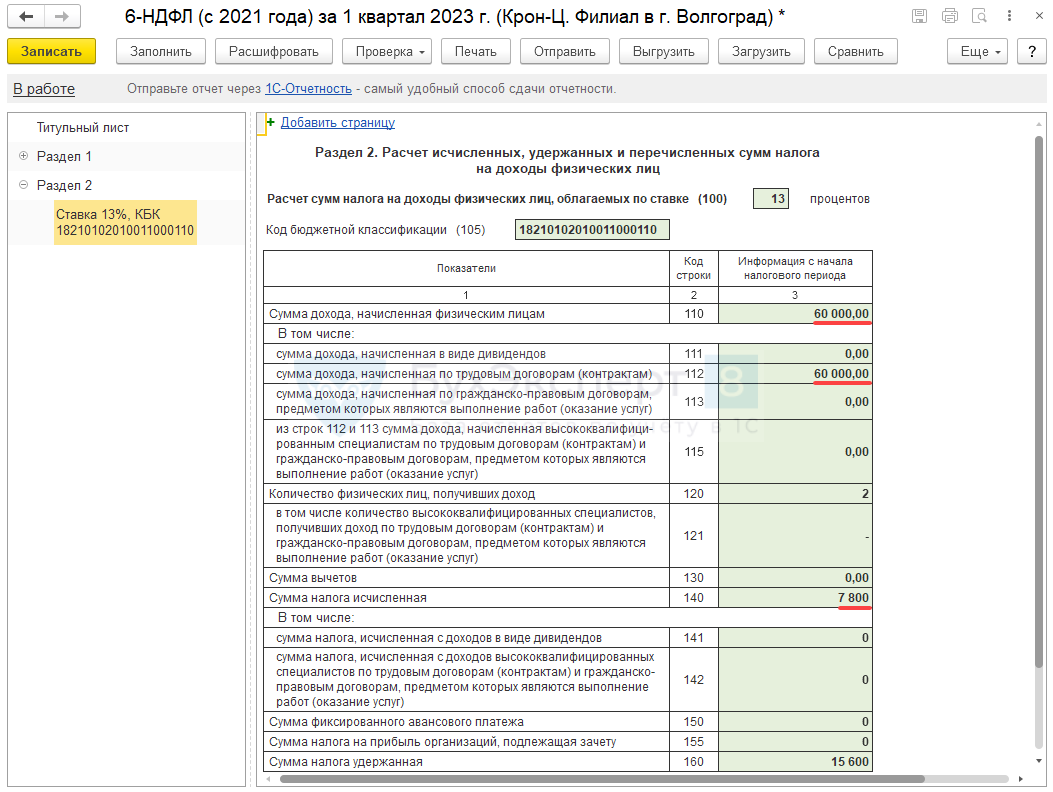

Компания выдает зарплату в последний день месяца. 30 апреля — это суббота, выходной. Компания выдала зарплату 29-го числа — 300 000 руб. В этот же день она удержала НДФЛ — 39 000 руб. (300 000 руб. × 13%). Дата получения дохода в виде зарплаты — 30.04.2016, дата удержания НДФЛ — 29.04.2016, а крайний срок перечисления — ближайший рабочий день 04.05.2016. Компания заполнила раздел 2 расчета, как в образце 11.

Образец 11. Как отразить зарплату, выданную в последний рабочий день месяца (1 вариант)

Второй способ: показать в расчете, что налог удержан только со следующей выплаты. Компания не вправе удерживать НДФЛ, пока сотрудник не получил доход. А доход считается полученным только в последний день месяца, то есть 30 апреля. ФНС и Минфин разрешают не удерживать налог из зарплаты, которую компания выдала до окончания месяца (письма от 29.04.16 № БС-4-11/7893, от 28.10.16 № 03-04-06/63250). Значит, 29 числа можно выдать зарплату целиком. А НДФЛ удержать со следующих доходов в денежной форме.

На примере

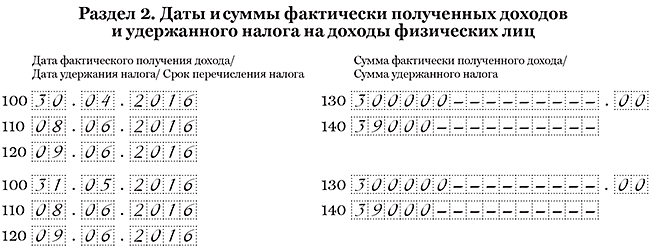

Компания выдает зарплату в последний день месяца. 30 апреля — это суббота, выходной. Компания выдала зарплату 29 апреля — 300 000 руб. В этот же день она исчислила НДФЛ — 39 000 руб. (300 000 руб. × 13%), но удерживать его при выплате не стала. Налог компания удержала с ближайшей зарплаты за май, которую выдала 8 июня. Зарплата за май — 300 000 руб. НДФЛ — 39 000 руб. Даты удержания и перечисления НДФЛ с апрельской зарплаты компания привязала к зарплате за май. В строке 110 записала 08.06.2016, в строке 120 — 09.06.2016. Но зарплату за апрель и май показала в разных блоках строк 100–120, так как у них отличается дата получения дохода. Компания заполнила раздел 2, как в образце 12.

Образец 12. Как отразить зарплату, выданную в последний рабочий день месяца (2 вариант)

Ситуация № 13. Компания выдает зарплату из кассы три дня подряд/

Компания выдает зарплату сотрудникам из кассы. Работники могут прийти за зарплатой в течение трех дней.

Компания вправе удержать НДФЛ только в день выдачи зарплаты (п. 4 ст. 226 НК РФ). А перечислить — в этот же или на следующий день (п. 6 ст. 226 НК РФ). Если компания выдает зарплату в течение трех дней, то у нее будет три даты удержания и срока перечисления налога. Значит, заполняйте столько же блоков строк 100–140.

На примере

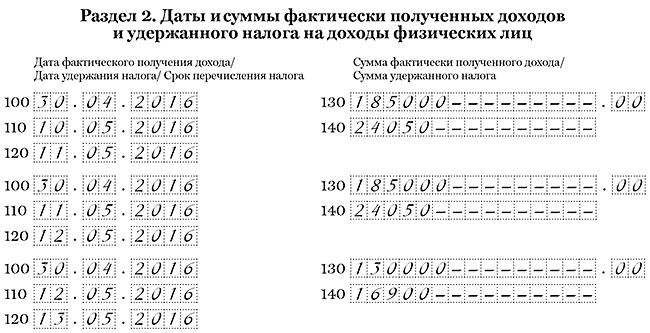

Компания начислила зарплату за апрель — 500 000 руб. 10 мая в банке она получила сумму за вычетом НДФЛ — 435 000 руб. (500 000 руб. — 500 000 руб. × 13%). 10 и 11 мая компания выдала из кассы по 160 950 руб. Это сумма за вычетом НДФЛ (185 000 руб. — 185 000 руб. × 13%). НДФЛ — 24 050 руб. (185 000 руб. × 13%). 12 мая компания выдала оставшуюся сумму — 113 100 руб. (435 000 — 160 950 — 160 950). Зарплата с учетом НДФЛ — 130 000 руб. (500 000 — 185 000 — 185 000), налог — 16 900 руб. (130 000 руб. × 13%). Раздел 2 компания заполнила, как в образце 13.

Образец 13. Как заполнить зарплату, выданную из кассы три дня подряд

В то же время из зарплатной ведомости не ясно, какую сумму компания выдавала каждый день. Для этого нужно вести учет в отдельном документе. На практике компании этого не делают. К тому же, как правило, перечисляют налог с зарплаты один раз — в тот день, когда сняли деньги со счета. Если отразить в строке 110 разные даты, а платежка будет одна, инспекторы могут посчитать, что часть перечисленного НДФЛ — это не налог. Если компания не вела учет, сколько зарплаты выдавала каждый день, и перечислила НДФЛ одной платежкой, можно заполнить по зарплате всего один блок строк — 100–140.

На примере

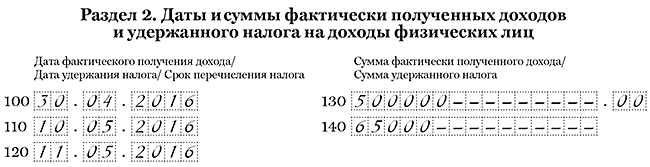

Компания начислила зарплату за апрель — 500 000 руб. 10 мая в банке она получила сумму за вычетом НДФЛ — 435 000 руб. (500 000 — 500 000 руб. × 13%). И в этот же день перечислила весь налог — 65 000 руб. (500 000 руб. × 13%). Деньги компания выдавала три дня подряд, но не вела учет выданных сумм. Поэтому в разделе 2 она заполнила один блок строк 100–140 по зарплате. В строке 110 она записала 10.05.2016, а строке 120 — 11.05.2016 (см. образец 14).

Образец 14. Как заполнить зарплату, выданную из кассы

Должны ли быть равны начисления с удержаниями

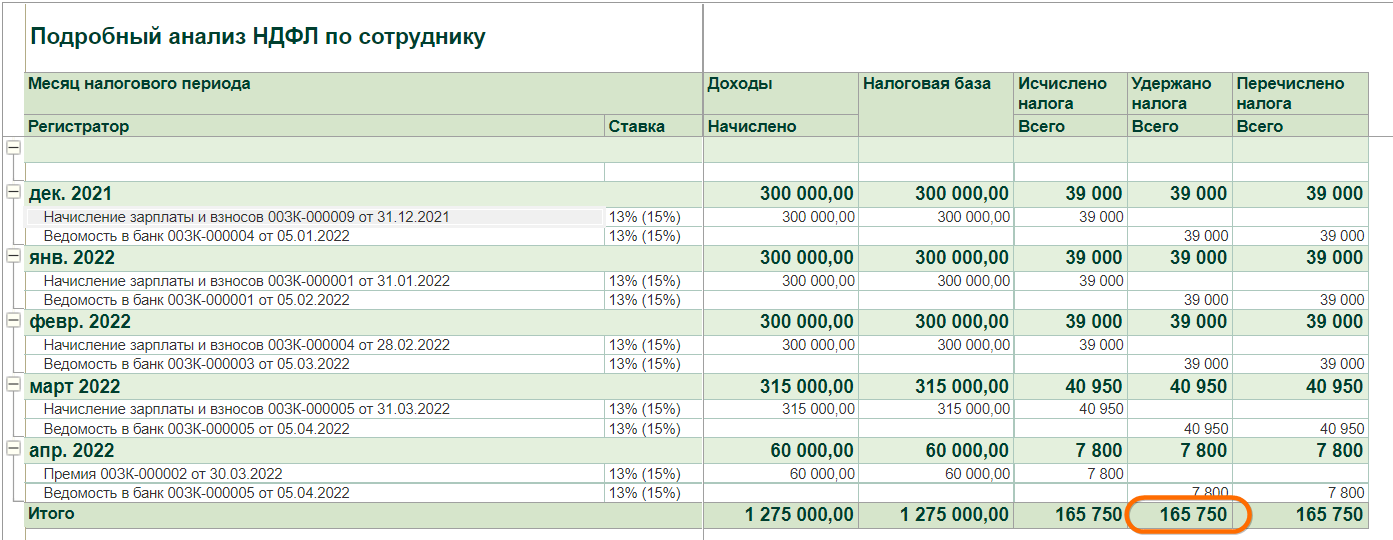

При заполнении строки 070 в 6-НДФЛ суммы начисленного налога, по отношению к удержанному, часто не совпадают. Равенство строк 040 и 070 возможно только в том случае, когда заработок рассчитывается и перечисляется работнику в одном отчетном промежутке времени.

В декларации 6-НДФЛ строка 040 и 070 — равны или нет? Расхождение показателей начисленного и удержанного налогового обязательства – это нормально. Ведь любые начисления основного дохода сотруднику происходят на 30-31 число месяца, а деньги будет выплачены позже. Поэтому при перечислении НДФЛ за 1 квартал, учтена будет декабрьская зарплата, а не апрельская.

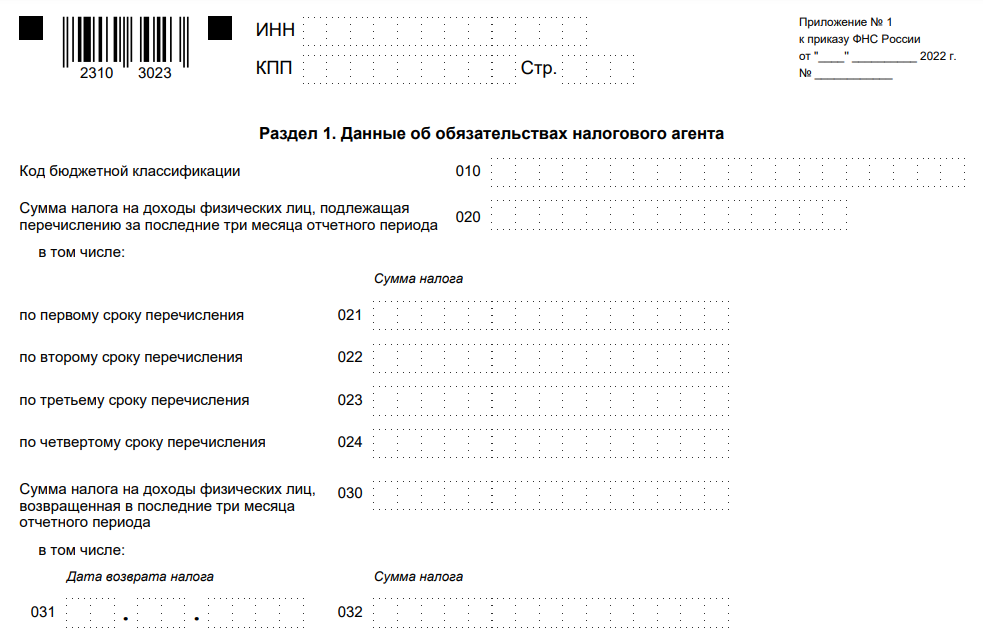

Заполнение строки 070 в 6-ндфл: что туда входит

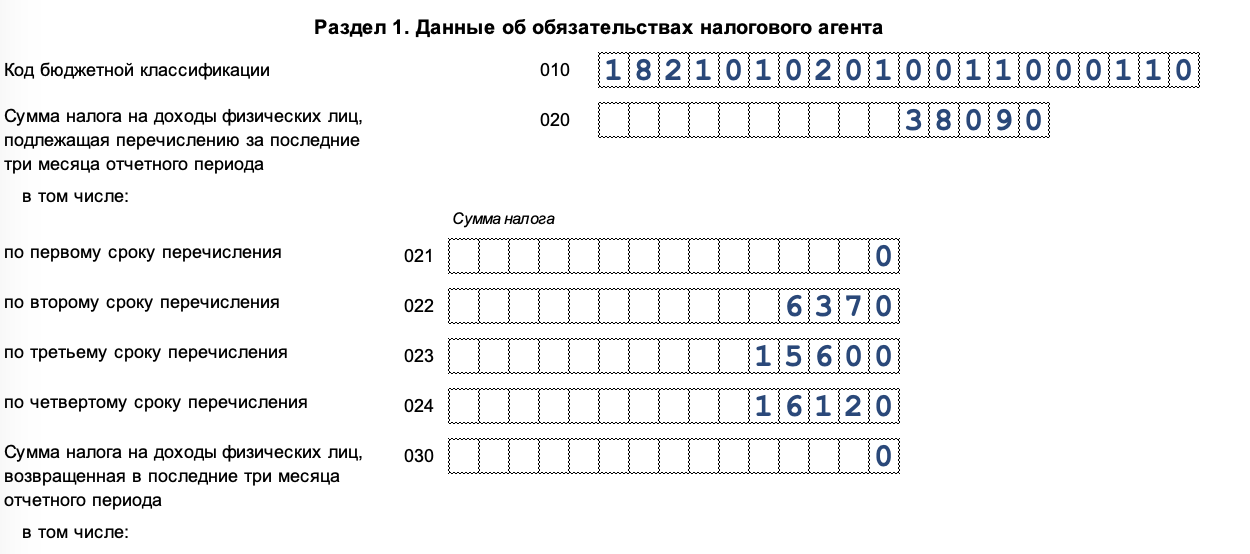

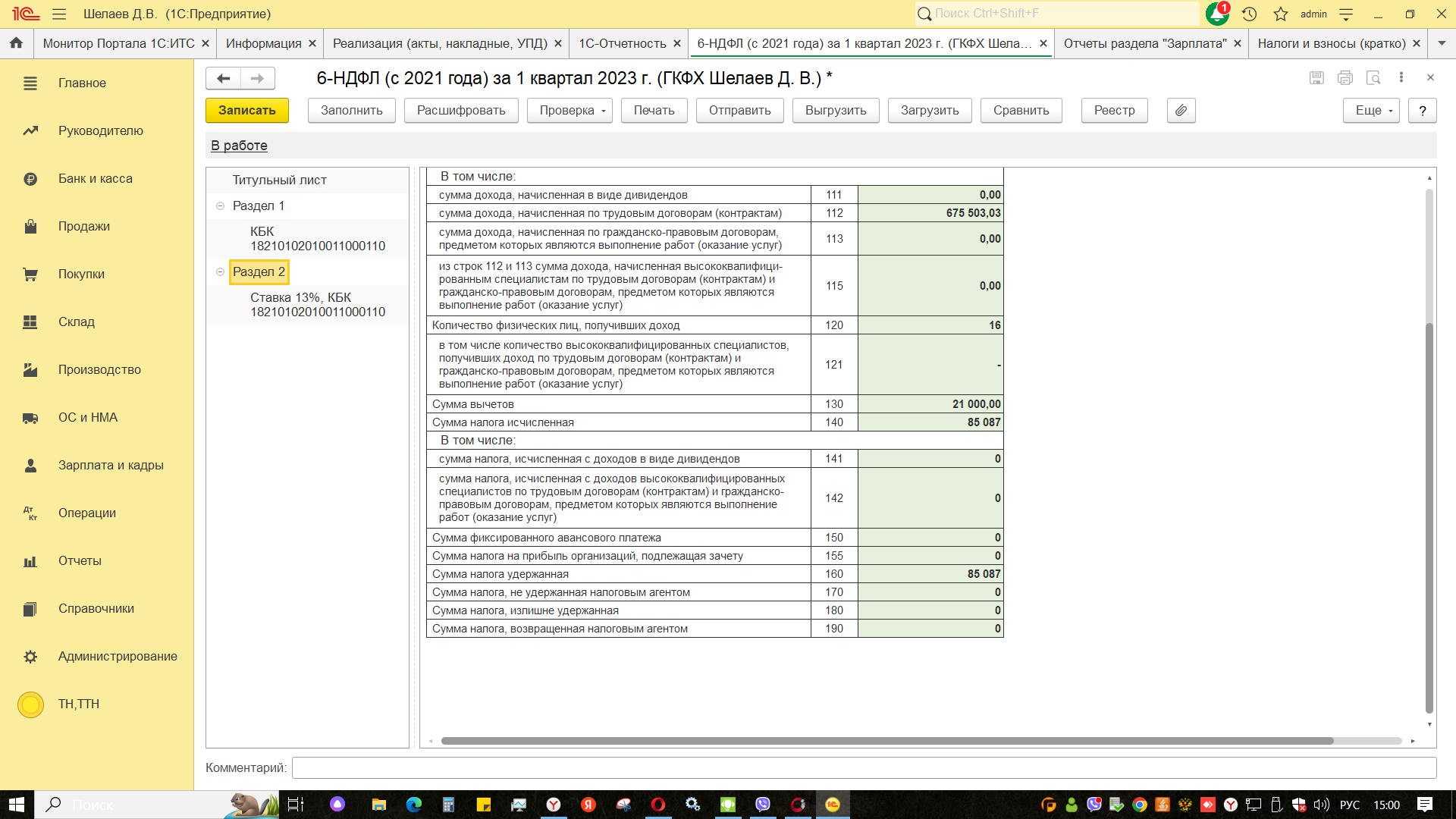

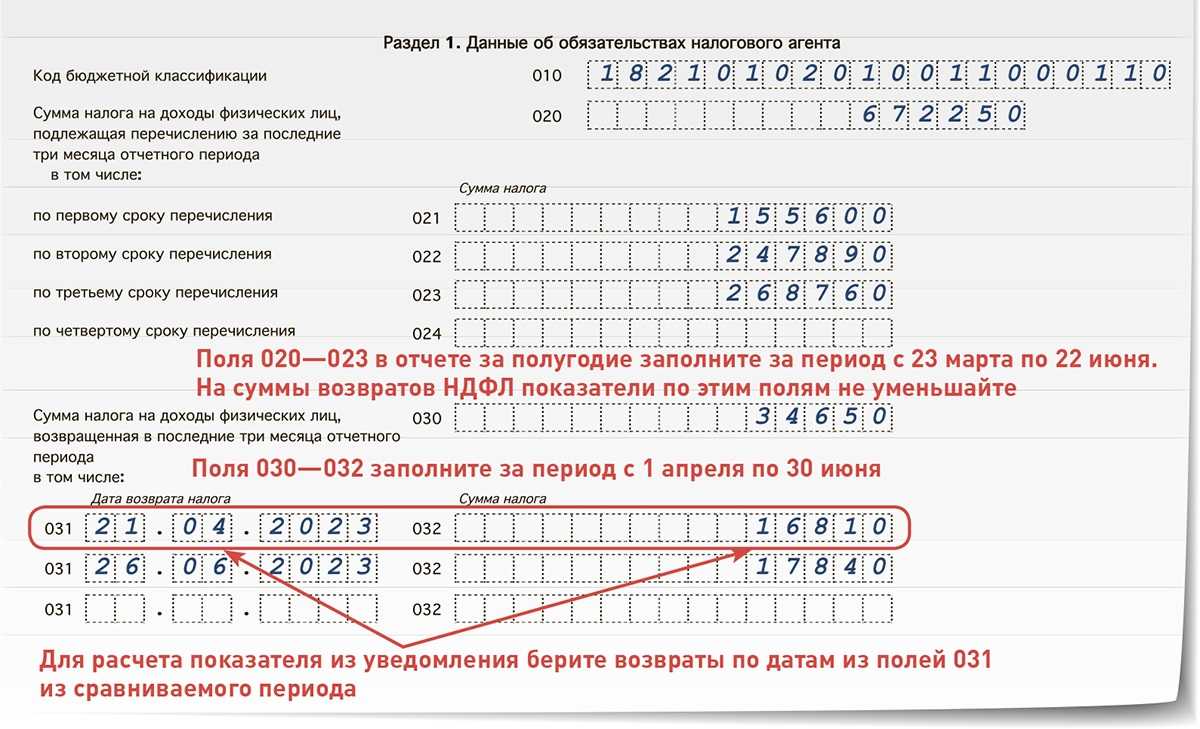

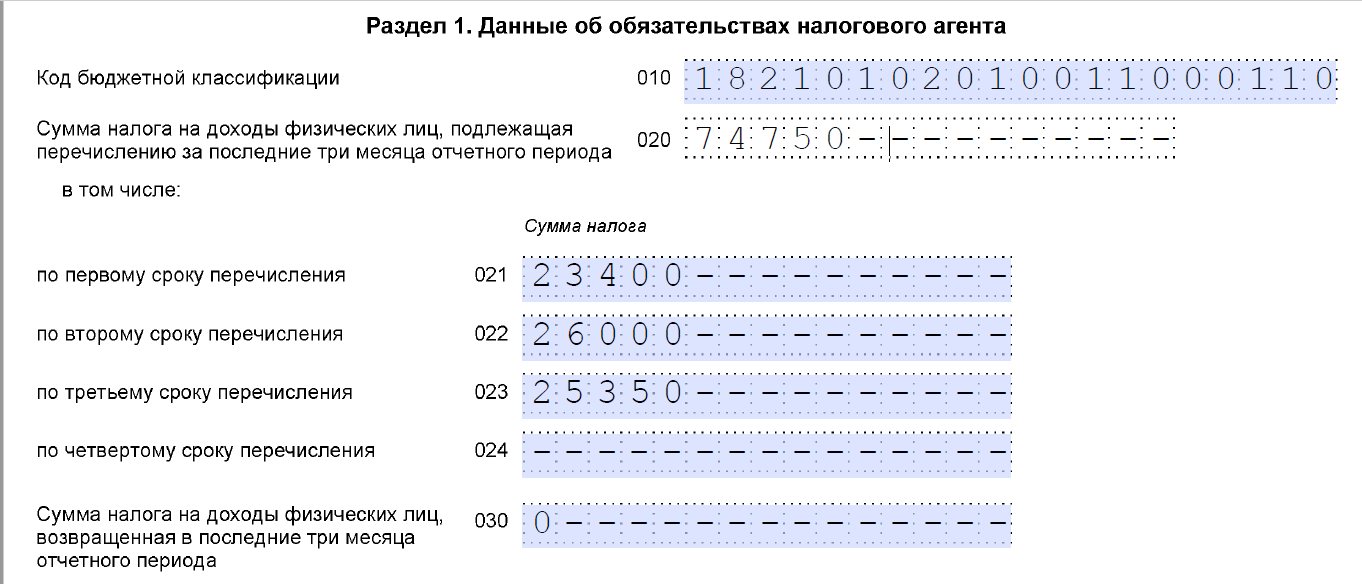

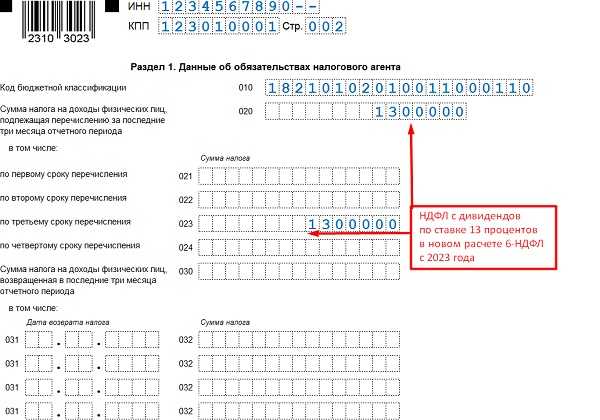

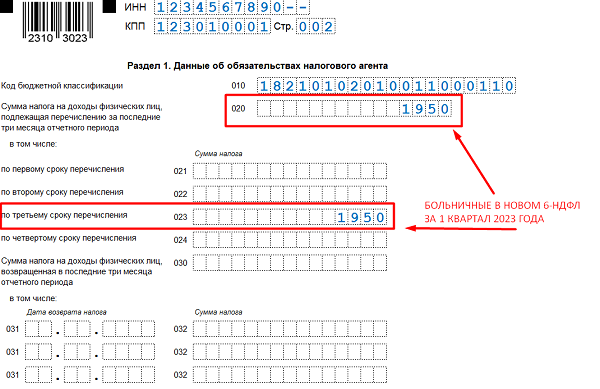

По строке 070 формы 6-НДФЛ показывается общая сумма налога, удержанная налоговым агентом на отчетную дату, нарастающим итогом с начала налогового периода. Рассмотрим более детально как заполнить строку 070 в форме 6-НДФЛ. Особенности заполнения 070 строки Эта строка относится к Разделу 1 Обобщенные показатели, соединяет разделы 1 и 2. Соответственно разъяснениям ФНС (письмо ФНС от 29.11.2016 № БС-4-11/22677) строка 070 заполняется суммой перечисленного налога по датам соответствующего отчетного периода. Это значит, что если НДФЛ за декабрь был перечислен, например, 09 января (дата 1 квартала следующего года), то он входит слагаемым строки 070 за 1 квартал следующего года. Также НДФЛ, удержанный в апреле за март, в строке 070 за 1 квартал не показывается. Также это означает, что блок строк 100-140 входит в раздел 2 отчета за 1 квартал.

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года?

Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада).

Пример заполнения строки 070

Разберём подробнее на стандартной ситуации строку 070 6-НДФЛ: что туда входит и как эту строку заполняют на практике. Сюда вносят только удержанный налог: сведения об этом прописаны в 226-й статье Налогового кодекса.

Согласно положениям законодательства, налоговые агенты обязаны удерживать подоходный налог из доходов физлиц в момент их получения. То есть день удержания налога должен совпадать с датой выплаты дохода. Это правило не распространяется только на выплату дохода в натуральной форме.

Рассмотрим пример заполнения строки 070 в форме 6-НДФЛ, если декабрьская зарплата на предприятии была выплачена в январе следующего года:

- Организация выдала сотрудникам зарплату 9 января наступившего года. Её общая величина составила 260 000 рублей. Общая величина НДФЛ с нее равна 33 800 рублей. Эту сумму необходимо отражать в двух отчетах: в годовом за предыдущий год и за первый квартал наступившего года.

- В годовом отчете 6-НДФЛ сумму зарплаты за декабрь необходимо указать в строке 020, а НДФЛ с нее – в строке 040. Но при этом не нужно указывать НДФЛ в строках 070 и 080, так как он был только начислен, но еще не удержан.

- В отчете 6-НДФЛ за первый квартал в первом разделе сумму НДФЛ с декабрьской зарплаты необходимо указать в строке 070, а во втором разделе – в строке 140. Информация об этом прописана в письме Федеральной налоговой службы 05.12.2016 № БС-4-11/23138.

Проверить правильность заполнения отчетности можно при помощи контрольных соотношений. Так, уплаченный налог должен быть больше строки 070 минус строка 090. Если равенство не выполнено, значит, положенный налог был перечислен не полностью. Общая сумма строк 140 Раздела 2 необязательно должна совпадать со строкой 070. Несовпадение может быть связано с особым порядком отражения переходящих выплат.

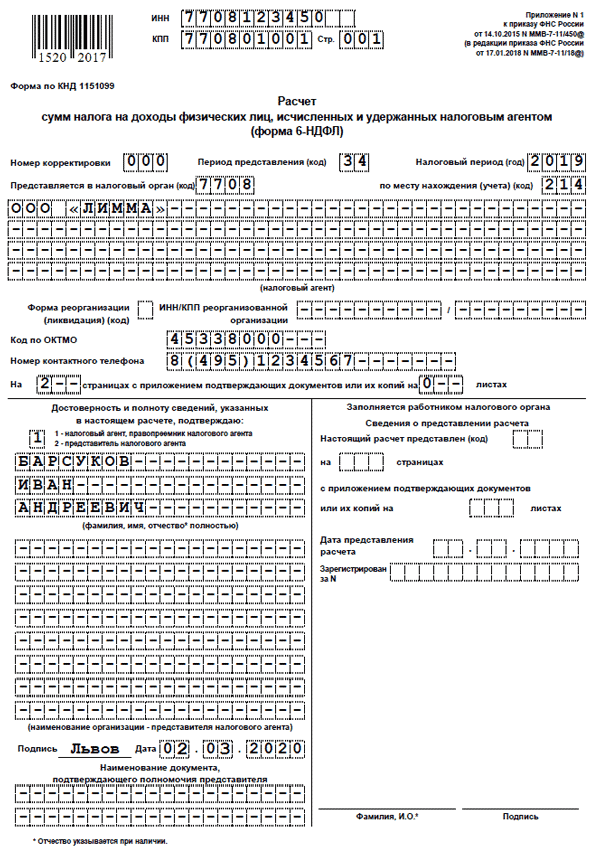

При декларировании своих финансовых поступлений предприниматели используют унифицированную форму 6-НДФЛ. В нее вносятся данные о полученных доходах и исчисленных налогах, которые указываются в специальных графах.

6-НДФЛ строка 070, узнаем, что туда входит. Регулируется заполнение упомянутой строки приказом ММВ-7-11/450 от 14.10.2015 года. Документ содержит рекомендации относительно общепринятых принципов внесения данных в декларацию и отражения в ней подоходного налога.

6-НДФЛ и минимальный размер оплаты труда

С 2020 года данные, указанные в 6-НДФЛ дополнительно сравнивают с величиной МРОТ и среднеотраслевой зарплаты. Должны быть соблюдены следующие соотношения:

Создайте порядок внутреннего контроля, чтобы вовремя отслеживать и исправлять ошибки в отчетах. Сравнение контрольных строк поможет на этапе составления отчетности привести документы в порядок, избежать требований от налоговой и штрафов.

Автор статьи: Юлия Хайрулина

Легко сдавайте 6-НДФЛ в веб-сервисе для малого бизнеса Контур.Бухгалтерия. В одной системе объединены простой учет, зарплата, налоги и отчетность через интернет. Сервис сам рассчитает налоги на основе учетных данных и сформирует отчеты. Первые 14 дней работы — бесплатно.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2021 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь две проверочные формулы предлагает компаниям ФНС.

Во-первых, разница строк 020 и 025 расчета 6-НДФЛ не должна быть меньше строки 050 подраздела 1.1 раздела 1 РСВ. Допускается и равенство.

Во-вторых, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. Однако соотношения между двумя разными формами программа проверить не в состоянии — эти действия под силу лишь специалистам, составляющим отчетность. Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой. Есть случаи, когда показатели не будут совпадать с проверочными формулами.

Общие правила оформления отчетности 6-НДФЛ

Существует определенный порядок заполнения 6-НДФЛ. Форма утверждена Федеральным фискальным ведомством. Приказ № ММВ-7-11/450@ датирован октябрем 2015 г.

Отчетность 6-НДФЛ состоит из титульного листа и второй страницы. На второй странице имеются два раздела, если места не хватает разрешается прикладывать дополнительные листы, при этом не необходимости дублировать сведения.

В первой части отчетности формируют сведения нарастающим итогом начиная с начала налогового периода. При необходимости для полного отражения показателей, заполняют часть страниц. В обязательном порядке все страницы должны быть пронумерованы.

- Вносить исправления с помощью корректора;

- Распечатывать отчетность с двух сторон, все должно быть распечатано на отдельных листах;

- Скреплять отчетность степлером, это может привести к порче отчетности.

При заполнении отчетности 6-НДФЛ в ручную используется только черная, синяя или фиолетовая паста. Для печати декларации в автоматическом режиме выбирают шрифт Courier New высотой 16-18.

6-НДФЛ строка 070: 3 типичные ошибки в расчёте

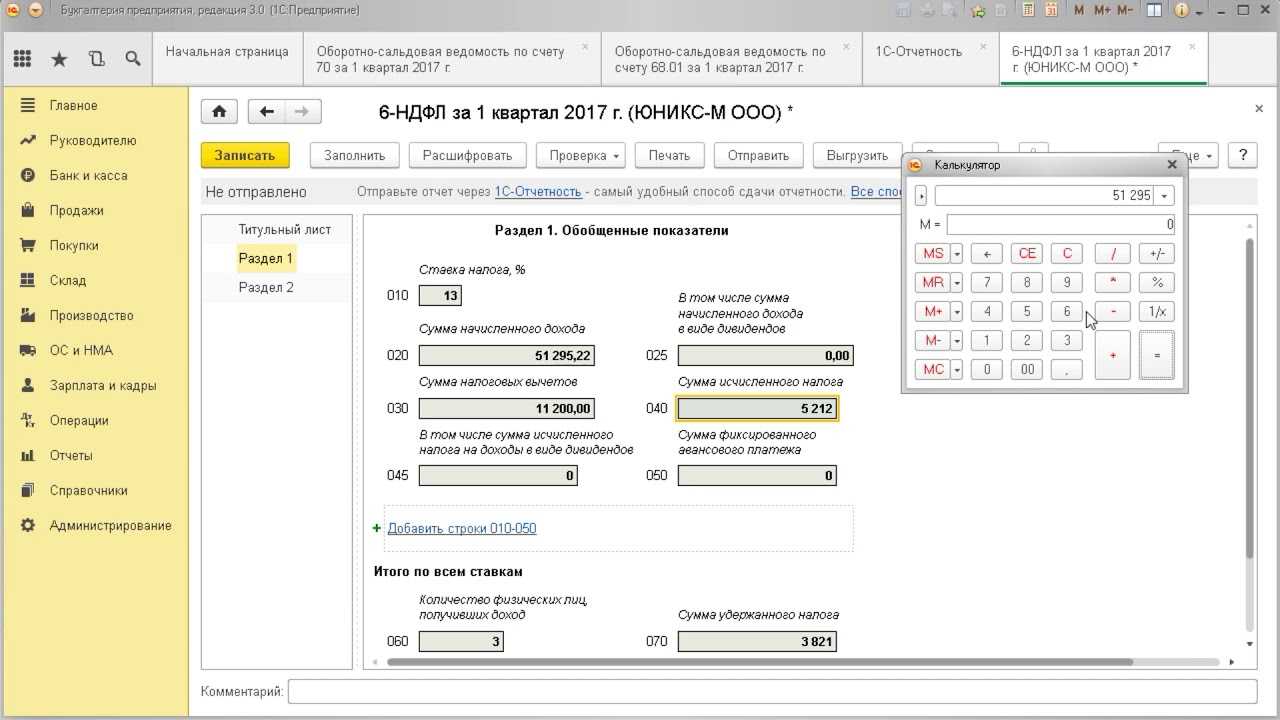

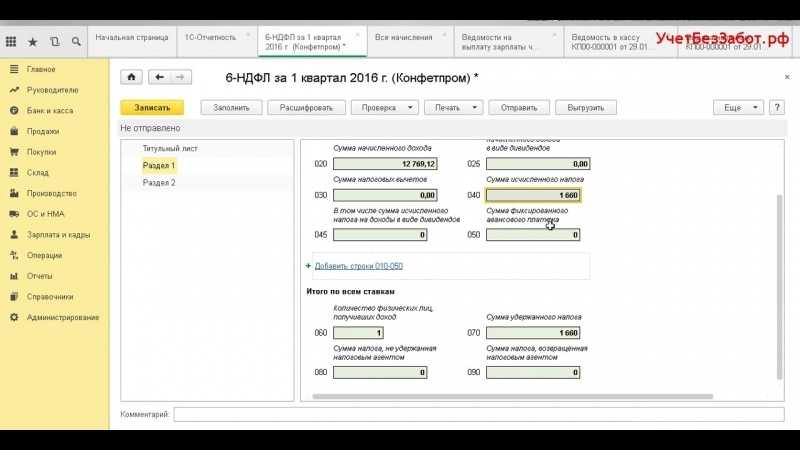

Для отражения какой информации предназначены строчки 040 и 070? Как соотносятся значения стр. 040 и 070? Для отражения какой информации предназначены строчки 040 и 070? В ежеквартально сдаваемом отчете 6-НДФЛ строки 040 и 070 являются составными частями 1-го раздела. Охарактеризуем каждую из них.

- Стр. 040 нужна для отражения сведений о налоге, исчисленном со всех начисленных (фактически полученных по ст. 223 НК РФ) в пользу работников-физлиц доходов за минусом полагающихся вычетов нарастающим итогом с начала года отдельно по каждой налоговой ставке. Количество указанных строчек в отчете совпадет с количеством ставок НДФЛ, применяемых налоговым агентом в течение года.

- В стр. 070 заносится общая по всей организации/ИП сумма НДФЛ, удержанная с доходов работников.

Цифры в стр. 040 и 070 6-НДФЛ почти никогда не будут равными. Связано это с несовпадением даты начисления налога с доходов с датой его удержания. Так, отчет за полугодие, а точнее первый его раздел, должен включать июньскую зарплату. В строчку 040 налог с этой зарплаты попадет, но он еще не будет удержан, поскольку момент удержания соответствует дате выплаты зарплаты, а она обычно приходится на июль. Вроде бы значение строки 040 должно превышать значение строки 070 на сумму налога с июньской зарплаты. НО! В строку 070 может попасть налог, который был удержан с декабрьской зарплаты в случае ее выплаты после новогодних праздников. В строке 040 эта сумма не отразится, т. к. декабрь — это прошлый налоговый период. И если размеры декабрьской зарплаты и налога превысят июньские величины, то явно, что цифра из строки 070 окажется больше показателя из строки 040.

Равенство начисленного и удержанного налога При составлении Расчета по НДФЛ за любой период бухгалтером обращается внимание на соотношение по графе начисленного налогового обязательства и строке фактически удержанного налога – строка 040 и 070 в 6-НДФЛ. Равенство между ними – исключительный случай

Это возможно при условии, что начисление доходов и их выдача физическим лицам осуществляется всегда одним месяцем. Обнаруженные расхождений между показателями по начислениям и удержаниям – вариант нормы. Причина в том, что зарплата считается начисленной (а вместе с ней и налог) по состоянию на последнее число месяца.

Строка 070 в 6-НДФЛ за полугодие и любой другой интервал не будет отражать эти последние начисленные величины.

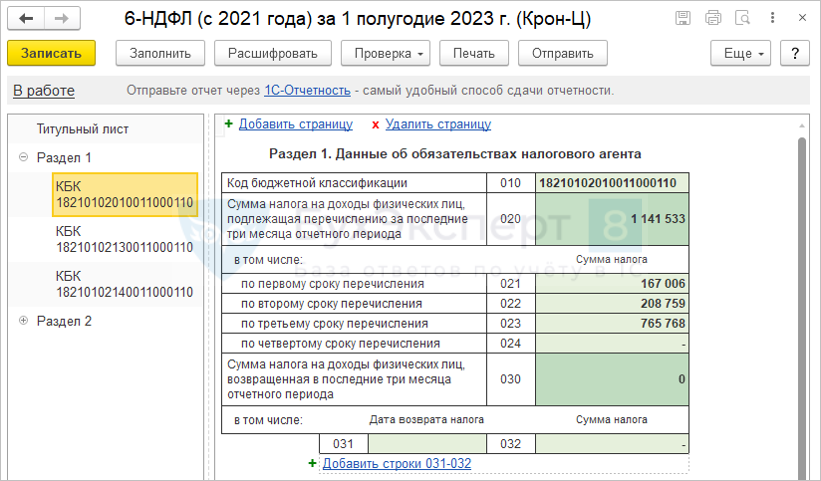

Важно Отчетные периоды для заполнения соответственно:

- I квартал (месяцы с января по март);

- полугодие (январь-июнь);

- 9 месяцев;

- год.

Например, в строке 070 6-НДФЛ за 2017 год надо указать налог, который удержали с доходов физлиц с января по декабрь 2017 включительно. А в отчетности за I квартал 2018 — налог, удержанный с доходов физлиц с января по март 2018 включительно. Срочный спецвыпуск по зарплатной отчетности за I квартал

- Изменены требования к 6-НДФЛ за 1 квартал

- Какую форму РСВ применять за 1 квартал: новую или старую

- 4-ФСС за 1 квартал: обновлены требования к отчету

Скачать спецвыпуск бесплатно Для правильного заполнения бланка важно помнить, что по общему правилу подоходный налог удерживается в день фактической выплаты (абз. 1 п

4 ст. 226 НК РФ)

1 п. 4 ст. 226 НК РФ).

Она находится в Разделе 1 документа, в котором приводятся обобщенные величины по всем показателям, интересующим контролирующие органы. Числовые значения должны вноситься без знака «минус», правильность составления формы проверяется при помощи контрольных соотношений. Стр.

070 в 6-НДФЛ предназначена для отражения накопленной за отчетный интервал времени суммы налога, который был удержан.

За каждый период в рамках одного календарного года величина НДФЛ и других показателей в Расчете должна показываться нарастающим итогом с 1 января налогового года.

Налог в отчетной форме выступает в двух видах:

- исчисленные суммы;

- удержания.

В методическом материале говорится, что строка 070 формы 6-НДФЛ обозначает только фактически произведенные удержания. К этой категории относятся налоги, которые были рассчитаны, по ним наступил срок уплаты.

Есть ли связь между ячейками 070 и 080 в декларации 6

Такая ситуация может возникнуть:

- При получении прибыли в натуральном выражении, после чего сотрудник увольняется. Начисленного дохода недостаточно для удержания подоходного;

- начисление прибыли в натуральном выражении свыше 4000 руб., физ. лицам, не являющиеся сотрудниками организации(например, подарки бывшим работникам);

- получение беспроцентного займа сотрудником, который находится в отпуске без сохранения зарплаты. В данном случае физ. лицо получает ежемесячно материальную выгоду, подоходный налог с которой налоговому агенту не удалось удержать ввиду отсутствия прибыли.

Что входит в строку 070 формы 6-НЛФЛ

Строка 070 Раздела 1 формы 6-НДФЛ предназначена для отражения суммы удержанного налога нарастающим итогом с начала года

Обращаем ваше внимание на слово удержанного

Это важно, потому что начисление и удержание НДФЛ часто не совпадают друг с другом

- Каждый отчетный квартал в 2019 году в графу 070 будут добавляться новые данные, это связано с тем, что данная строка оформляется нарастающим итогом;

- Сумма вписывается только в рублях, копейки округляются по правилам математики.

- Если начисление зарплаты и иных доходов происходит в одном отчетном периоде, а их фактическая выплата в другом, то отражать с них НДФЛ в 070 строке нужно в том отчетном периоде, когда произошла выплата средств.

К примеру, какова будет сумма удержанного налога в 6-НДФЛ строка 070 за год, какую ставить? Тут все зависит от даты перечисления денежных средств. Если зарплату за декабрь 2018 года фирма выплатила в январе, то включать налог с нее в годовой отчет не нужно.

При таком раскладе, в 6-НДФЛ за год попадут данные графы 070 из аналогичной формы за 9 месяцев плюс подоходный с выплат за октябрь и ноябрь. А вот НДФЛ за декабрь включите уже в 1 квартал 2019 года. Такое правило закреплено письмом ФНС от 29 ноября 2016 года №БС-4-11/22677@

Напоминаем, что в 2019 году действует новая форма 6-НДФЛ, однако на заполнение пункта 070 это не отразилось. Требования остались прежними.

Отражение зарплаты за полугодие в форме 6-НДФЛ

Налоговые агенты составляют расчет за полугодие не позднее 30 июня представляют в ФНС по месту учета по форме 6-НДФЛ.

В разд. 1 6-НДФЛ указываются суммированные по всем физлицам суммы начисленного дохода, рассчитанного и удержанного налога с начала года по соответствующей ставке налога. При этом нарастающим итогом с начала года указываются:

| 020 | сумма дохода по всем физлицам |

| 040 | сумма налога по всем физлицам |

| 070 | сумма удержанного НДФЛ |

Так, начисленная и выплаченная до 30 июня заработная плата, в том числе и аванс, сумма начисленного налога отражаются в строках 020 и 040 расчета за полугодие. Сумма удержанного впоследствии НДФЛ будет отражена в строке 070 разд. 1 расчета за 9 месяцев.

Что входит в поле 040 формы 6-НДФЛ?

Строка 040 включена в Раздел 1 отчета 6-НДФЛ, сдаваемого работодателями по завершению каждого квартала.

Как известно первый раздел данного расчета заполняется нарастающим итогом, поэтому в поле 040 показатель должен быть исчислен с начала года по конце отчетного периода (1кв, полугодие, 9мес., год).

Согласно Порядку заполнения в стр. 040 нужно показывать исчисленный налог (имеется ввиду НДФЛ). Данные приводятся обобщенно по всем работающим по договорам трудового и гражданско-правового характера.

Исчисленный НДФЛ — этот тот, который посчитан бухгалтером с дохода, начисленного сотрудникам и отраженного по строке 020 6-НДФЛ. Это не тот налог, который фактически отнимается из дохода при выплате, и не тот, который перечисляется в контролирующий орган, это лишь тот НДФЛ, который посчитали, исходя из данных о начислениях.

При вычислении показателя для отражения в строке 040 нужно взять значение дохода из поля 020 формы 6-НДФЛ, отнять от него суммарный размер вычетов, отражаемых в 030, после чего результат разности умножить на ставку из поля 010.

Формула для расчета значения стр. 040:

Стр 040 = (стр 020 — стр 030) * стр 010.

В поле 010 указывается ставка НДФЛ, из формулы видно, что для разных ставок подоходный налог для поля 040 будет считаться отдельно.

Может ли строка 070 быть больше?

В первом разделе 6-НДФЛ есть еще одна строка для отражения данных о подоходном налоге — 070, где показывается удержанный НДФЛ.

При заполнении двух полей 040 и 070 возникают вопросы относительно того, какое значение будет больше, могут ли они совпадать или должны обязательно отличаться.

Между значениями данных полей есть существенное отличие:

Дата расчета и удержания НДФЛ могут отличаться, от чего и возникают отличия между показателями данных полей.

В отношении доходов, назначаемых к выплате персоналу, действуют следующие сроки исчисления и удержания НДФЛ:

Дата исчисления

Дата удержания

Зарплата и ежемесячные премии за 2-ую часть месяца

Последний день месяца, за который посчитана зарплата

При фактической выплате зарплаты за 2-ую часть месяца (в период с 1 по 15 число месяца, следующего за тем месяцем, за который зарплата начислена).

Зарплата за 1-ую часть месяца

Квартальные, годовые, разовые премии

День выдачи дохода

День выдачи дохода

Отпускные, больничные, мат.помощь

Начисления по договорам ГПХ

Из таблицы видно, для дохода в виде заработной платы даты расчета и удержания налога отличаются. Рассчитан НДФЛ будет в одном месяце, а удержан уже в другом.

С зарплаты за декабрь 2019 года НДФЛ нужно посчитать 31.12.2019, а удержать с период с 01 по 15 января 2020. Значит, при заполнении расчета 6-НДФЛ за 1 квартал 2020 года НДФЛ с з/п за декабрь 2019 в строку 040 не попадет, а в 070 попадет.

С зарплаты за март 2020 НДФЛ нужно посчитать 31.03.2020, а удержать с период с 01 по 15 апреля 2020. Значит, при подготовке формы 6-НДФЛ за 1 квартал 2020 года НДФЛ с з/п за март в строку 040 попадет, а в 070 нет.

Таким образом значения полей 040 и 070 могут отличаться. При этом может быть больше показатель 040, а может и показатель 070 в зависимости от размера зарплата за пограничные месяцы отчетного периода.

Ниже приведен пример, когда строка 070 больше 040

Пример заполнения для 2020 года

Исходные данные для заполнения 6-НДФЛ за полугодие 2020 года:

В организации 4 работника, вычеты никому не положены.

Заполним строки первого раздела 6-НДФЛ за полугодие 2020:

То есть показатель строки 070 = 109200 оказался больше чем 040 = 107900.

Должны ли совпадать показатели 040 и 070?

Нет, значения полей 040 и 070 не должны совпадать, но могут, если размер начисленной заработной платы и положенных вычетов за последний месяц отчетного период и за месяц, предшествующий этому периоду, будут одинаковы.

В организации 5 человек, зарплата четырех из них равняется окладу в размере 30000, зарплата руководителя = 60000.

Вычеты никому не положены.

6-НДФЛ заполняется за 1 квартал 2020 года.

За каждый месяц начисляется одна и та же сумма заработной платы = 30000*4 + 60000 = 180000.

За январь 2019 и март 2020 начислена также з/п в размере 180000.

Так как вычеты не положены, то НДФЛ исчисленный для расчета 6-НДФЛ = 13% * (180000 за янв. + 180000 за фев. + 180000 за март) = 23400 — строка 040.

НДФЛ удержанный = 13% * (180000 за дек.2019 + 180000 за янв.2020 + 180000 за фев.2020) = 23400 — строка 070.

Как видно из примера, значения полей 040 и 070 полностью совпали.

Сотрудник получил аванс и ушел в ежегодный отпуск

В середине месяца компания выдала работнику аванс, с которого не удерживала НДФЛ. Затем сотрудник ушел в отпуск до конца месяца.

Компания не вправе исчислять и удерживать НДФЛ с аванса (письмо Минфина России от 01.02.16 № 03-04-06/4321). Даже если знает, что других выплат до конца месяца у сотрудника не будет.

Компания удерживает НДФЛ с ближайших денежных доходов. Сразу после аванса она выдала отпускные. Но на дату их выдачи компания еще не исчислила НДФЛ с первой части зарплаты. Поэтому налог удерживайте только с ближайшего денежного дохода, который компания выдаст после окончания месяца. Если компания удержит НДФЛ только в следующем квартале, отразите аванс в разделе 2 за следующий отчетный период.

На примере

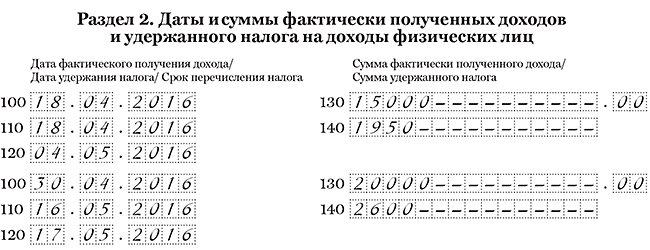

15 апреля компания выдала сотруднику аванс за апрель — 20 000 руб. НДФЛ с этой суммы — 2600 руб. (20 000 руб. × 13%) не удерживала. 18 апреля она перечислила отпускные 15 000 руб. и удержала с них НДФЛ — 1950 руб. (15 000 руб. × 13%). Сотрудник ушел в отпуск до конца месяца. 30.04.2016 компания исчислила НДФЛ с аванса. Аванс сотрудник отработал полностью, но за апрель компания больше не доплачивала. Поэтому удержать НДФЛ было не с чего. 16 мая компания перечислила аванс за май — 15 000 руб. С этой суммы она удержала НДФЛ, который исчислила с зарплаты за апрель. Раздел 2 расчета компания заполнила, как в образце 27.

Образец 27. Как отразить аванс, с которого компания не смогла вовремя удержать НДФЛ