Бухгалтерская финансовая отчетность форма по кнд 0710099

Бухгалтерская финансовая отчетность форма по КНД 0710098 бланк скачать в формате эксель можно на нашем сайте либо ознакомиться с образцом (шаблон) на официальном портале «Консультант Плюс».

Важно – при распечатке листов необходимо соблюдать доступность и сохранность штрих кода на каждой странице (можно без рамки). Новый вариант значительно отличается от предыдущей редакции, неизменным остался лишь алгоритм расчета

Сроки сдачи

Законодательством России (ФЗ РФ) установлены сроки, когда нужно сдавать бухгалтерскую финансовую отчетность – до конца марта/начала апреля в следующем периоде за отчетным годом. К примеру, за 2015 бизнесменам следовало сдать декларации до апреля 2016 и т.д. Добавим, что к документации на вычет эти сроки не имеют отношения – их можно подавать в любое время.

Среднесписочная численности сотрудников

Каждый квартал бизнесмены которые имеют в своем подчинении даже одного работника (трудовой договор) обязаны отправлять актуальные данные (квартальный отчет на среднесписочную численность можно изменять в течение года) по формам 1-РСБ и 4-ФСС.

Этапы ликвидации

Процедура ликвидации юридических лиц имеет несколько этапов, которые идут в определенном порядке:

- Принимается решение о ликвидации и назначается ликвидатор. Ликвидатором может быть любое лицо, в том числе не являющееся участником общества или его сотрудником. Именно ликвидатор после назначения подписывает все документы для налоговой и фондов.

- В регистрирующий орган в течение трех дней с даты решения о ликвидации подается заявление по форме Р15001, информирующее о начале процедуры ликвидации. На этом этапе налоговая инспекция может назначить выездную проверку. Тогда процедуру ликвидации можно продолжить только по окончании проверки.

- Извещаются все кредиторы путем обязательной публикации объявления о ликвидации в Вестнике России (объявление платное). На претензии со стороны кредиторов отводится не менее двух месяцев с даты публикации объявления. До истечения этого периода ликвидация не может быть завершена. Одновременно направляются уведомления и всем действующим кредиторам, а также извещаются сотрудники о предстоящем сокращении и подается информация в центр занятости населения о сокращениях в связи с ликвидацией.

- По истечении срока, отведенного на получение претензий от кредиторов, а также по завершении налоговой проверки, если таковая была, составляется промежуточный баланс. О составлении этой формы необходимо известить налоговую (сам отчет подавать необязательно).

- Подаются ликвидационные отчеты по налогам, страховым взносам и в ПФР.

- Производятся расчеты со всеми кредиторами. Распределяется оставшаяся прибыль при наличии и уставный капитал. Закрывается расчетный счет.

- Формируется ликвидационный баланс и подается в налоговую в сопровождении заявления по форме Р16001.

Если ликвидационный баланс вызовет вопросы у налоговиков, регистрирующий орган может приостановить или вовсе отказать в ликвидации.

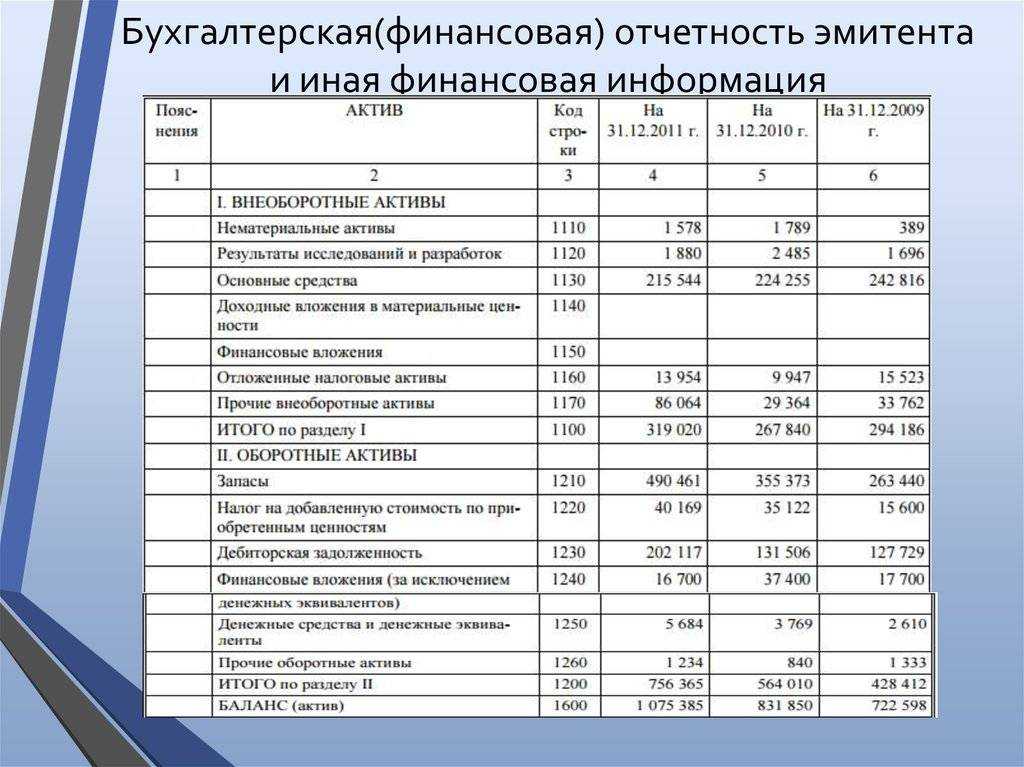

Порядок заполнения бухгалтерского баланса 2017: актив

Заполнять форму баланса начинают с активной части. Для большей наглядности предлагаем табличный вариант, где указано, в какой строке баланса какие показатели должны быть отражены, а также правила суммирования значений:

|

Код строки |

Включаются сальдо счетов |

|

|

Д/т |

К/т |

|

|

Раздел I |

||

|

1110 |

04 |

05 |

|

1120 |

04 |

|

|

1130 |

08 с/счет затрат на поисковые работы |

|

|

1140 |

08 с/счет затрат МЦ по поисковым работам |

|

|

1150 |

01, 08 с/счет учета ОС, ввод в эксплуатацию которых еще не осуществлен |

02 |

|

1160 |

03 |

02 с/счет «Амортизация активов, относимых к дох. вложениям» |

|

1170 |

58, 55 с/счет «Депозиты», 73 с/счет «Расчеты по займам» |

59 с/счет «Учет резервов по долгосрочным обяз-вам» |

|

1180 |

09 |

|

|

1190 |

суммы, не включенные в предыдущие строки раздела |

|

|

1200: Итого по разделу I |

сумма строк раздела |

|

|

Раздел II |

||

|

1210 |

41,15,16, 97, 10, 11, 43, 45, 20, 21, 23, 29, 44 |

42, 14, |

|

1220 |

19 |

|

|

1230 |

62, 60, 68, 69, 70, 71, 73 (без учета %-х займов), 75, 76 |

63 |

|

1240 |

58, 55 с/счет «Депозиты», 73 с/счет «Расчеты по займам» |

59 |

|

1250 |

50, 51, 52, 55, 57, 55 с/счет «Депозитные счета» |

|

|

1260 |

стоимость активов, не вошедших в перечисленные строки раздела II |

|

|

1200:Итого по разделу II |

сумма строк раздела |

|

|

1600: Итого актива |

сумма итогов I и II разделов |

Актуальные формы бухгалтерской отчетности КНД 0710096, 0710099 и др. (скачать)

Дата и сроки утверждения годовой отчетности в 2020 году

Форма баланса за 2017 год: бланк

Корректировка баланса

Актив баланса

Денежные средства на валютном счете в балансе

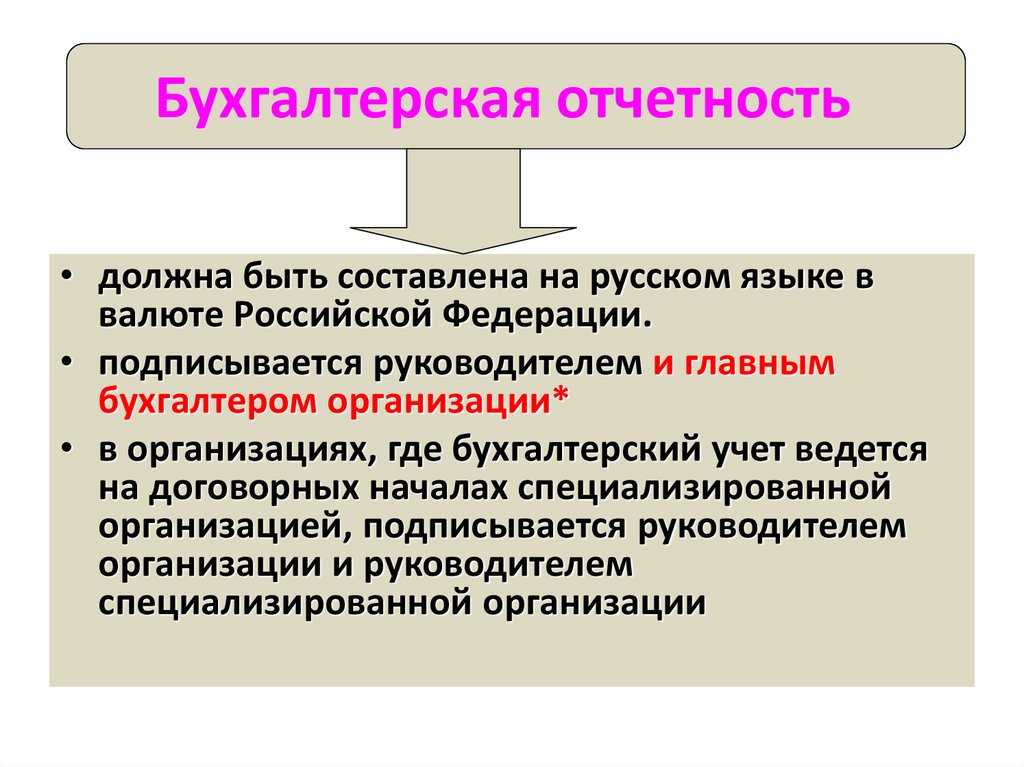

По итогам каждого года бухгалтерская (финансовая) отчетность — форма по КНД 0710099 — сдается субъектами хозяйствования в налоговую инспекцию. Отличительной чертой бланков данной отчетности является наличие специального штрих-кода и возможность передачи в электронном варианте. Рассмотрим состав и особенности данных отчетных форм.

Поэтапный алгоритм ликвидации организации выглядит так:

Шаг 1. Принятие решения о прекращении деятельности (добровольное, по суду или по банкротству). Составление уведомления в Федеральную налоговую службу по форме 15001 для внесения изменений в ЕГРЮЛ. Помимо ФНС, бланк 15001 следует отправить во все внебюджетные фонды, всем учредителям (собственникам), в регистрационные госорганы и органы власти.

В этом месте нужно вспомнить об основных принципам и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят.

Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту.

Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета, поэтому все формы годовой бухгалтерской отчетности за 2021 год являются сопоставимыми и должны быть увязаны между собой.

Это, в первую очередь, проверяют контролирующие органы когда получают документы от юрлиц.

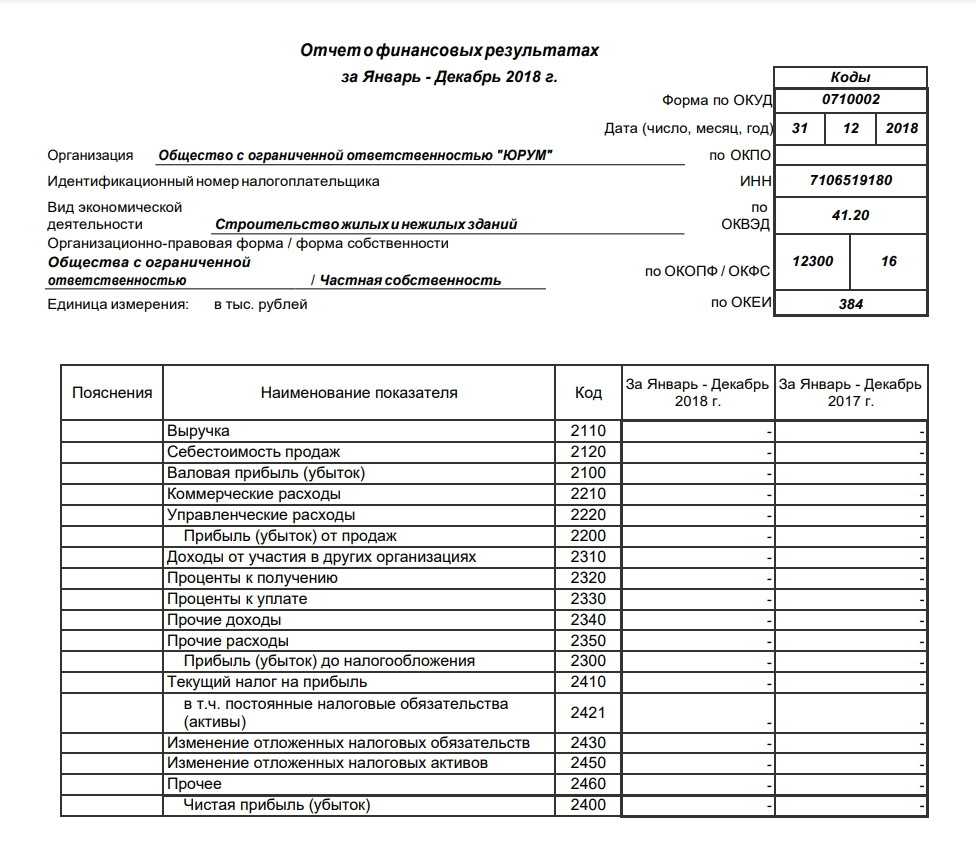

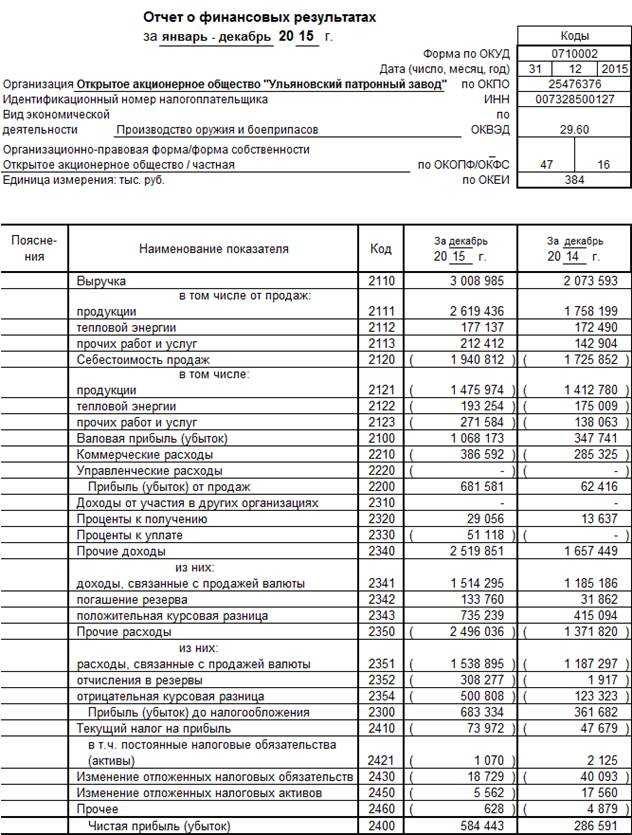

Основными показателями формы являются:

- выручка в нетто-оценке (показатель не должен содержать внутри себя НДС, суммы акцизов и иных платежей такого же характера);

- себестоимость проданных товаров (или услуг).

На их основе рассчитывается значение валовой прибыли (из выручки вычитаем затраты), а затем с учетом коммерческих и управленческих расходов исчисляется прибыль от реализации (или убыток при отрицательном результате). Для каждого из названных показателей в форме предназначена отдельная строка.

Индивидуальные предприниматели, у которых есть хотя бы один сотрудник, работающий по договору, обязаны каждый год сдавать данные о среднесписочной численности работников. И каждый квартал отчитываться в ПФР по формам РСВ-1 и 4-ФСС.

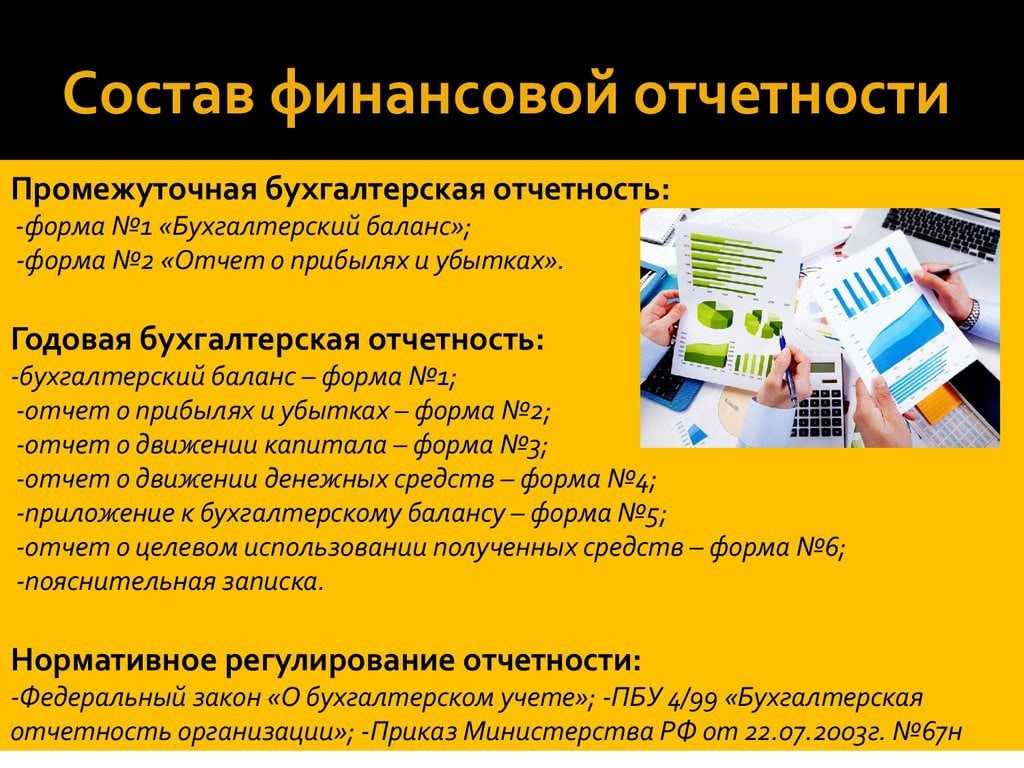

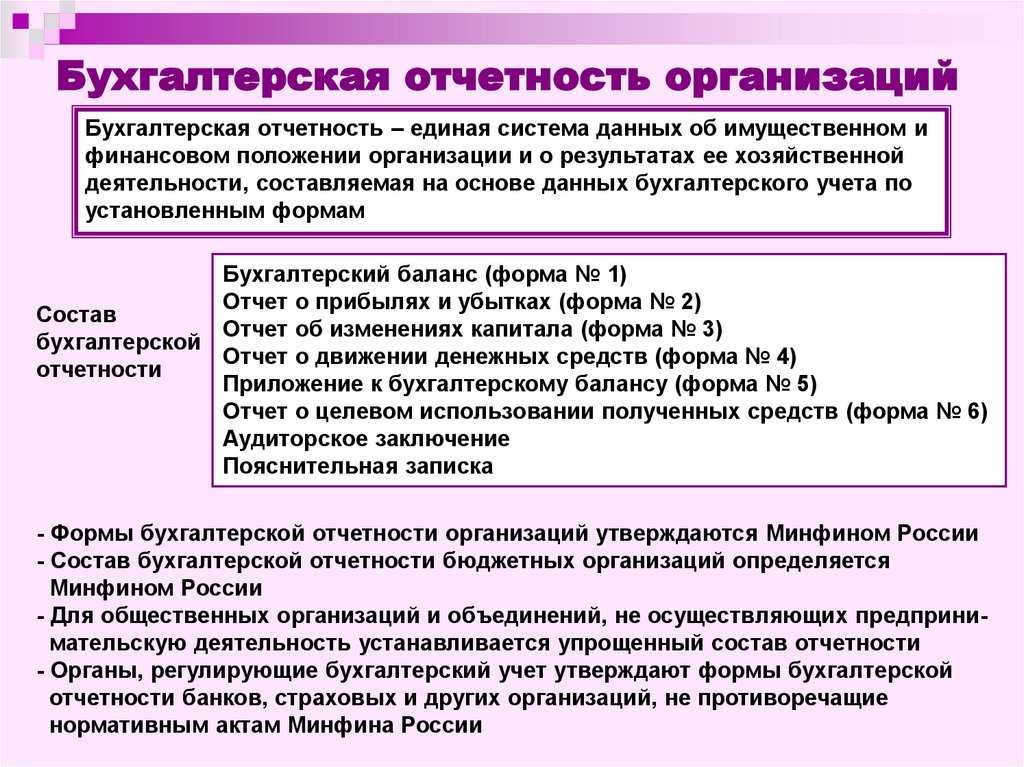

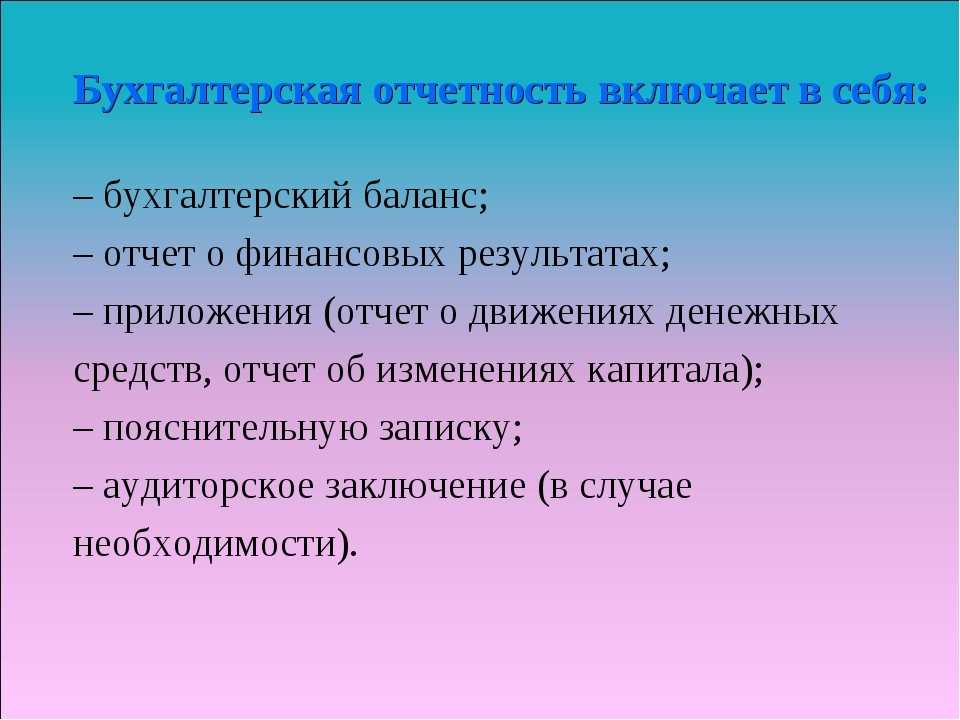

Единая финансовая отчётность для организаций (ООО) по КНД 0710099 включает в себя основные сводные отчеты бухгалтерского учета: бухгалтерский баланс и отчет о результатах (о прибыли и убытке), приложения к бух. балансу – отчеты о движении капитала, денежных средств и об использовании целевых средств (ОКУД с 0710003 по 0710005).

Малые предприятия заполняют только основные формы отчётности по КНД без приложений.

КНД 0710099 – бухгалтерская отчетность в 2021 году с таким кодом начала создаваться в новом электронном формате. Рассмотрим, что она из себя представляет, кто и как может ею воспользоваться, где скачать форму бухгалтерской отчетности КНД 0710099. Она может потребоваться и в 2021 году для сдачи бухгалтерской отчетности.

Перечень отчетов, входящих в состав бухотчетности, определен приказом Минфина России от 02.07.2010 № 66н.

Этот документ делит наборы оформляемых отчетных бланков на 2 вида:

Упрощенный доступен лицам, которым законом разрешено ведение бухучета по упрощенному варианту (малым предприятиям, НКО, участникам проекта «Сколково»). При этом они должны полностью отвечать условиям, предусмотренным п. 5 ст. 6 закона от № 402-ФЗ от 06.12.2011 «О бухучете».

Оба набора включают:

- Отчет о финансовых результатах.

- Пояснения к бухотчетности.

- Отчет о целевом использовании средств.

- Баланс.

Три первых документа для полной и упрощенной отчетности различаются, поскольку упрощение влечет за собой объединение показателей отчета, а значит, и изменение числа строк в нем. В полный набор бланков отчетности дополнительно входят отчеты:

- о движении денежных средств.

- об изменениях капитала;

Каждая из вышеперечисленных форм имеет свой код по ОКУД (общероссийскому классификатору управленческой документации), указываемый в ее правом верхнем углу.

Как видим, бухгалтерская (финансовая) отчетность 0710099 среди них отсутствует. Тем не менее, бухгалтерская отчетность 0710099 имеет полное право на существование.

Бухгалтерский баланс по форме 1

Бухгалтерский баланс — это документ бухгалтерской отчётности, который составляется по результатам периода (как правило, года), на отчётную дату и содержит информацию об активах и пассивах компании. Его можно заполнить на любую дату, но, как правило, требуется только несколько раз в год. В налоговую службу предоставляется только 1 раз в год. Документ отличается утверждённой структурой и заполняется со строгим соблюдением законодательных требований.

Если говорить простым языком, то баланс подтверждает, что у компании есть активы, долги, что она ведёт экономическую деятельность. Этот документ обязателен для всех организаций вне зависимости от выбранного режима налогообложения. При УСН можно сдать упрощённый вариант отчётности: сокращённую версию документа. Исключением являются только индивидуальные предприниматели и структурные подразделения иностранных фирм в России — они вправе вовсе не отчитываться перед налоговой таким образом.

Внешне форма 1 бух баланс представляет собой таблицу, где последовательно излагается информация:

- об оборотных и внеоборотных активах;

- о капитале и резервах;

- о долгосрочных и краткосрочных обязательствах.

Бухгалтерский баланс отображает информацию об активах и пассивах компании

Другие формы баланса

Форма 1 — это основа отчётности, то есть непосредственно таблица с данными об активах и пассивах организации. Однако есть несколько дополнительных бланков, о которых тоже нужно знать, и которые запросит налоговая служба.

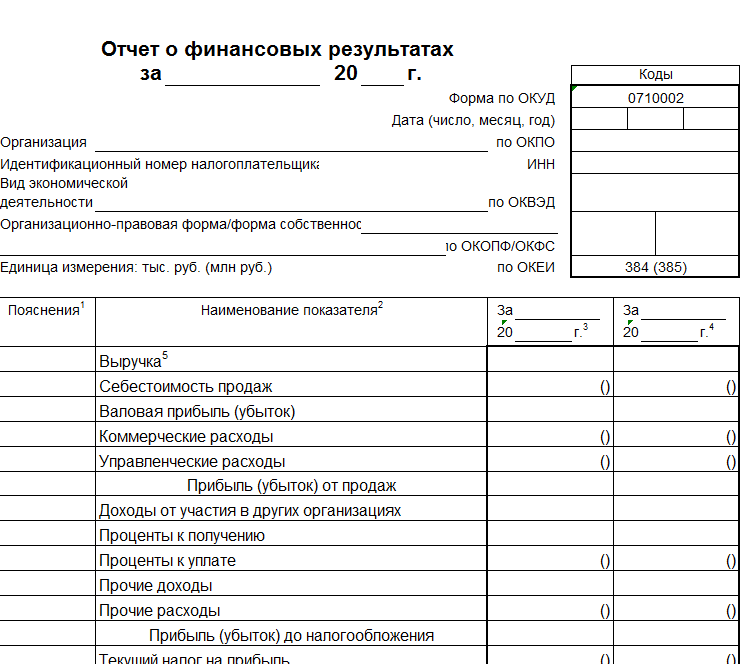

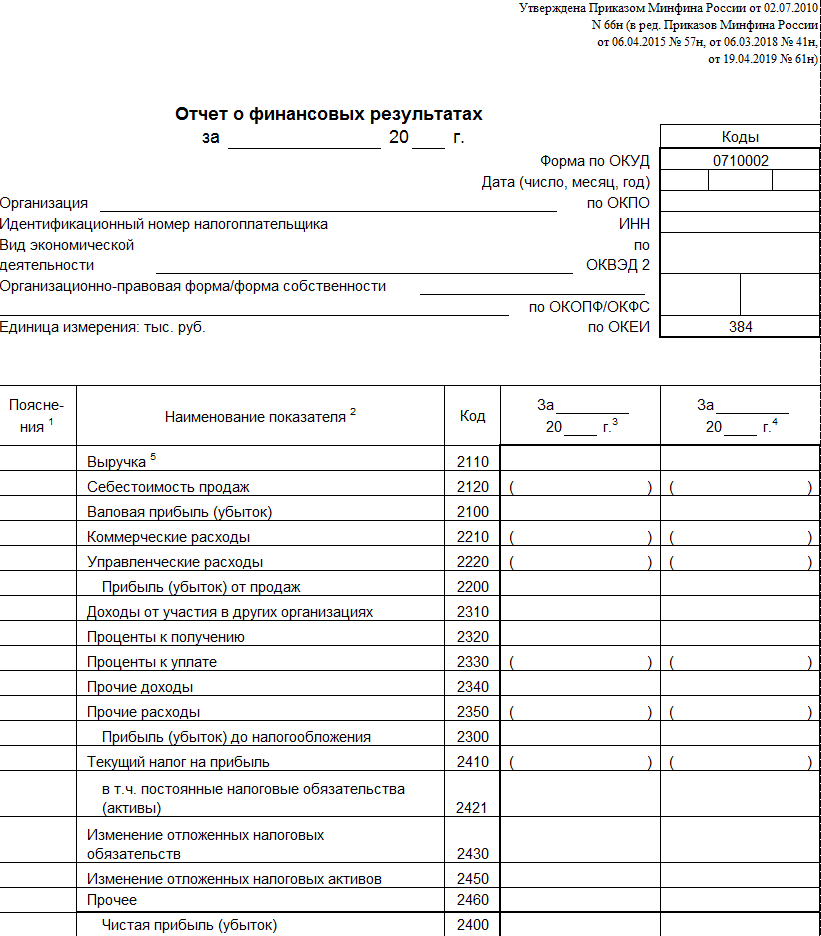

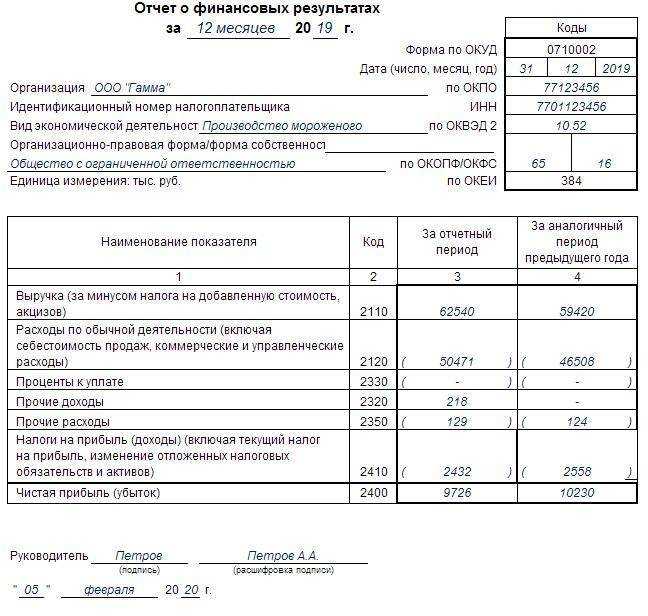

Форма 2 — это отчёт о финансовых результатах или отчёт о прибыли и убытках. Как и форма 1, заполняется по унифицированному образцу. Включает следующие данные:

- выручка;

- себестоимость продаж;

- валовая прибыль;

- коммерческие расходы;

- управленческие расходы;

- прибыль или убыток;

- доходы от участия в других организациях;

- проценты к получению и уплате;

- прочие доходы;

- текущий налог на прибыль.

Д0 2011 года комплект документов дополнялся приложением. Оно называлось «форма 5» или пояснительная записка. Этот бланк содержал информацию о наличии и движении активов, их первоначальной стоимости, основных средствах и финансовых вложениях. Сейчас форма 5 не является обязательной, но некоторые организации используют её как пояснение к другой отчётности.

Ниже вы сможете заполнения и пустые бланки в нескольких форматах.

Формы 1 и 2 утверждены законодательно приказом Министерства финансов от 2 июля 2010 года №66н. Именно этим бланком и необходимо воспользоваться при подготовке отчётности перед налоговой службой. Баланс, оформленный с отклонением от норм приказа, не примут. Документ придётся переделывать, а за нарушение сроков сдачи платить штраф (200 рублей за день просрочки).

Бухгалтерский баланс

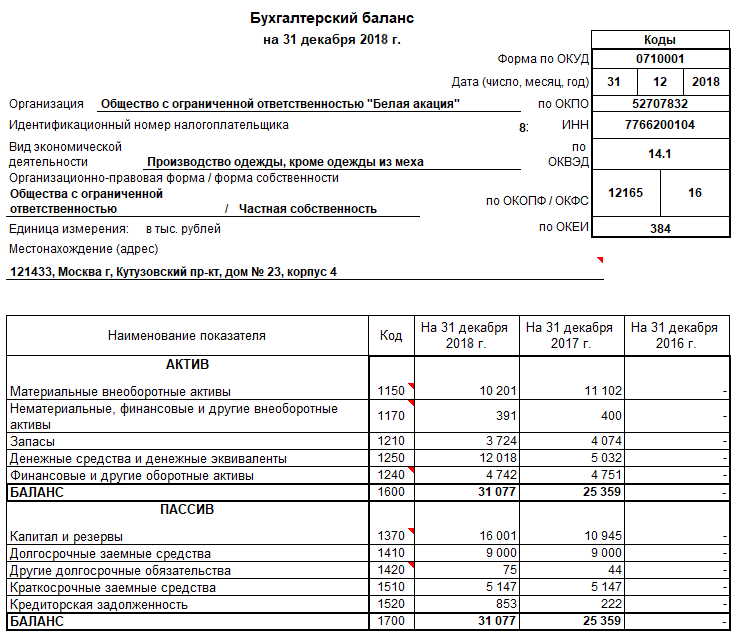

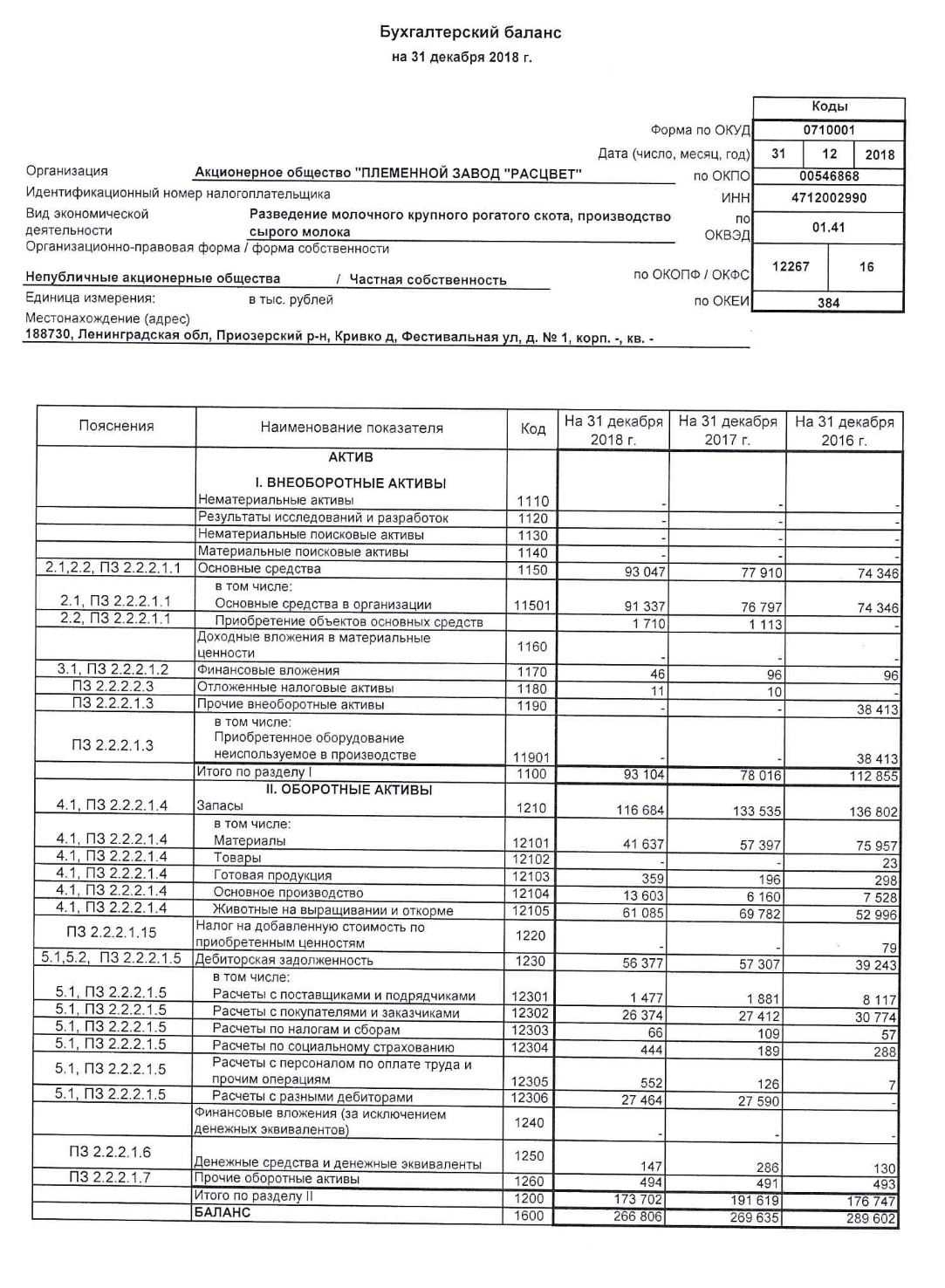

Основой бухгалтерской отчетности любой компании является бухгалтерский баланс, отражающий положение дел в организации с финансовой стороны. Информация, содержащаяся в этой форме, характеризует финансовое состояние бизнес-субъекта на отчетную дату – на конец квартала для промежуточной отчетности, на 31 декабря для годовой отчетности.

Информация в бухгалтерском балансе распределяется по двум частям показателей – активам и пассивам, и по пяти разделам – это распределение зависит от срока обращения (для активной части) или погашения (для пассивной части).

Первая часть баланса – Активы, которые распределяются по двум разделам: внеоборотные и оборотные. В первом разделе, характеризующем внеоборотные активы, отражается информация по основным фондам, нематериальным активам и долгосрочным вложениям. Во втором разделе, характеризующем оборотные активы, показываются данные о материальных запасах, дебиторской задолженности (покупателей, поставщиков по авансам, прочим дебиторам), финансовым вложениям сроком до года и наличию денежных средств в кассе и расчетном счету в банке.

Вторая часть баланса – Пассивы, которые распределяются по трем разделам. В первом из разделов этой части раскрывается информация о капитале и резервах (величина уставного капитала, а также добавочного и резервного, плюс нераспределенная прибыль (убыток)). Во втором разделе приводятся данные о величине долгосрочных обязательств перед банками (кредиты), и другими кредиторами (займы и прочее). Последний раздел содержит в себе информацию о краткосрочных обязательствах перед банками (кредиты со сроком выплаты до года), кредиторской задолженности перед поставщиками и покупателями по полученным авансам, и прочей задолженности.

Бухгалтерский баланс составляется по форме, утвержденной Приказом Минфина РФ № 66н от 02.07.2010 г., код по ОКУД 0710001. Бланк используется всеми организациями, исключением признаются кредитные, страховые и бюджетные учреждения.

Бухгалтерский баланс — бланки и образцы

Бухгалтерский баланс — документ, характеризующий финансовое положение предприятия на конкретную дату. Отображает активы и пассивы компании в краткосрочном и долгосрочном периодах. Сдается всеми предприятиями без исключения.

Баланс представляет интерес не только для госорганов, но и для руководства компании, так как дает честную оценку предприятия в денежном выражении.

Сроки сдачи бухгалтерского баланса в 2021 году

Баланс сдается не позже, чем через 3 месяца после окончания отчетного периода. За отчетный период принят год. Исключение — ситуации, когда собственники или руководители компании решают вести промежуточную отчетность.

Форма бухгалтерского баланса 1 и 2. Как заполнить бухгалтерский баланс

В бухучете используется форма 1 бухгалтерского баланса — код по ОКУД 0710001. Она утверждена Приказом Минфина России N 66н от 02.07.2010 г. Последние изменения к данному приказу вступили в силу с июня 2019 г.

Обратите внимание! Форму бухгалтерского баланса компании разрешается дополнять собственными строками, т. е

детализировать по своему усмотрению.

Форма 2 представляет собой совсем иной документ — отчет о финансовых результатах.

Некоторые особенности заполнения, учитывающие последние изменения

- Единица заполнения — тысячи рублей, измерять размер величин в миллионах с недавних пор нельзя.

- Компаниям, подлежащим обязательному аудиту, в балансе следует непременно указывать данные об аудиторской организации.

- Данные предоставляются за последний отчетный год и за два предыдущих.

- В балансе должны присутствовать показатели в нетто-оценке, к примеру, амортизации основных средств.

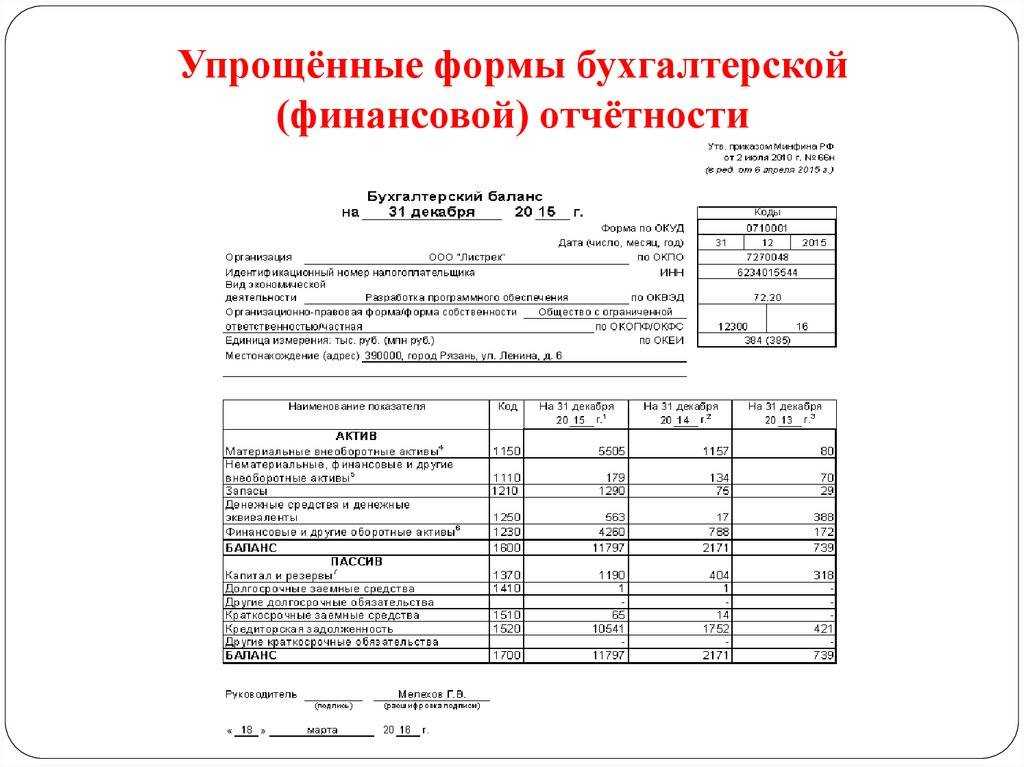

Упрощенная форма бухгалтерского баланса

Субъекты малого предпринимательства (СМП) имеют право сдавать баланс в упрощенной форме, если:

- их годовой доход от предпринимательства составляет менее 800 млн. руб.;

- количество сотрудников за предыдущий год не превышает 100 человек;

- общая доля участия в уставном капитале муниципальных образований, РФ, религиозны фондов равна или менее 25%;

- а доля в капитале зарубежных предприятий или юрлиц, не считающихся субъектами малого и среднего предпринимательства равна или менее 49%.

Как отправлять, куда, в каком виде

Баланс можно сдавать в бумажном или электронном виде. При требовании госорганов или иных заинтересованных лиц необходимо своевременно подать бумажную версию.

Планируется, что уже за 2019 г. подать баланс можно будет исключительно в электронном виде через телекоммуникационные каналы связи. Исключение сделали только для СМП — за 2019 г. они смогут последний раз отчитаться на бумаге.

Отчет направляется в налоговую по месту нахождения субъекта. Исключение составляют предприятия, в балансе которых есть информация о гостайне — такие юрлица подают данный документ еще и в Росстат.

Заполнить бухгалтерский баланс онлайн можно в специальном интернет-сервисе либо в предустановленной на компьютере специализированной программе.

Ответственность за несвоевременную подачу

За несданный вовремя баланс в налоговую предприятию выписывают штраф в размере 200 руб. Должностные лица, по вине которых произошла задержка, наказываются штрафом в 300-500 руб.

За нарушение сроков подачи баланса в Росстат штрафы для юрлиц выше — 3-5 тыс. руб.

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Скачать образец заполнения бухгалтерского баланса

Скачайте заполненную форму бухгалтерского баланса, чтобы иметь перед глазами правильный вариант.

Тут вы можете скачать пустые бланки для заполнения бухгалтерского баланса образца 2021 года в правильной форме.

Форма 2, 3 и 4: правила составления

Не все строки в отчете о финансовых результатах должны заполнять все субъекты. Например, строка 2421 и 2430 должна заполняться всеми, кроме тех компаний, которые являются некоммерческими, а также учреждениями малого бизнеса. Это прописано в Налоговом Кодексе. Кроме того, такие строки не должны заполнять те компании, которые на данный момент не являются налогоплательщиками налога на прибыль.

Соответственно в таких графах такие виды компаний имеют полное право ставить прочерк. Но при этом сальдо по счету 68 они отражают в строке 2410, где необходимо раскрыть информацию о налоге на прибыль.

По поводу отчета об изменении капитала, то здесь необходимо учитывать дату учета изменения уставного капитала. Например, может быть следующая ситуация: учредитель внес средства в уставный капитал в декабре 2020, но само увеличение УК было оформлено только в начале 2020 года. Как быть бухгалтеру в таком случае, отражать ли такие изменения в отчётности 2020 или 2020? По правилам, дата внесения средств является датой изменения УК, поэтому любые изменения должны быть отражены в отчетности 2020.

По поводу отчета о ДДС, то многие бухгалтера допускают ошибку: отрицательные значения финансовых показателей прописывают со знаком минус. Это не есть правильно. Все отрицательные значения должны быть указаны в скобках (3656), это и будет свидетельствовать об их отрицательном значении.

Также важным моментом является то, что не стоит в отчете отражать те операции, которые не привели к общему изменению суммы денежных средств. Например, если средства были вложены в эквиваленты денежных средств, то это никак не повлияет на итог. То же самое будет и в случае курсовых операций, но при условии отсутствия прибыли или убытка от курсовых разниц.

Учитывая такие особенности, можно избежать ошибок и правильно составить бухгалтерскую отчетность в 2020 году (кнд 0710099).