Что будет если виновник ДТП самостоятельно отремантирует машину в течении 15 дней?

Если виновник ДТП примет поспешное решение о том, когда ремонтировать машину после аварии, в его отношении может поступить регрессное требование от страховщика. Нарушителю придется полностью выплатить СК сумму, полученную пострадавшим.

Многие могут возмутиться, сетуя на несправедливость назначения подобной выплаты, учитывая, что гражданская ответственность водителя застрахована. Но необходимо понимать, что действующий полис ОСАГО не всегда исключает возможность прямого взыскания убытков с виновника ДТП. А если нарушитель не выполнил обязательное условие закона, запрещающее ремонт автомобиля в течение 15 дней после аварии, требование по регрессу в его адрес вполне обосновано.

В об ОСАГО сказано, что страховщик вправе потребовать от виновника ДТП полного возмещения выплаты, назначенной пострадавшему, если нарушитель в пятнадцатидневный срок отремонтирует свою машину, пострадавшую в результате происшествия, оформленного без участия сотрудников ГИБДД. Аналогичные условия закон предполагает, если виновник откажется предоставлять свое транспортное средство представителям страховщика для осмотра или экспертизы с целью определения суммы понесенных убытков.

Другими словами, если виновник происшествия в течение 15 дней не предоставит машину для осмотра или экспертного обследования, назначение регресса страховщиком абсолютно правомерно.

Иногда письменное требование страховой компании запаздывает. В результате владелец успевает отремонтировать машину по прошествии 15 дней, после чего получает письмо от СК, отправленное до истечения установленного законодательством срока.

Чтобы избежать неприятностей, связанных с отсчетом периода, когда после ДТП можно самому ремонтировать машину, следует незамедлительно связаться со страховщиком, изложив создавшуюся ситуацию и уведомив, что письмо получено с опозданием.

В данном случае виновника не смогут привлечь к ответственности, если факт позднего получения послания он подтвердит документально. Необходимо согласовать перенесенную дату осмотра машины, а наказания опасаться не стоит.

Но лучше дополнительно перестраховаться, приступив к ремонту авто, спустя несколько дней после истечения пятнадцатидневного срока с момента ДТП.

Ответственность потерпевшего

Единственное, что грозит потерпевшему – невозможность предъявления авто представителю страховщика, что может повлечь отказ в выплате или занижение суммы ущерба. При этом доказать собственную правоту будет затруднительно, поскольку нанесенные повреждения уже устранены.

Пострадавшему, в отличие от виновника, не грозит назначение регресса, поскольку он не виноват в произошедшем происшествии.

При каких условиях положена страховая выплата по ОСАГО

Перечислим несколько условий, при которых возможно получить денежную компенсацию вместо ремонта:

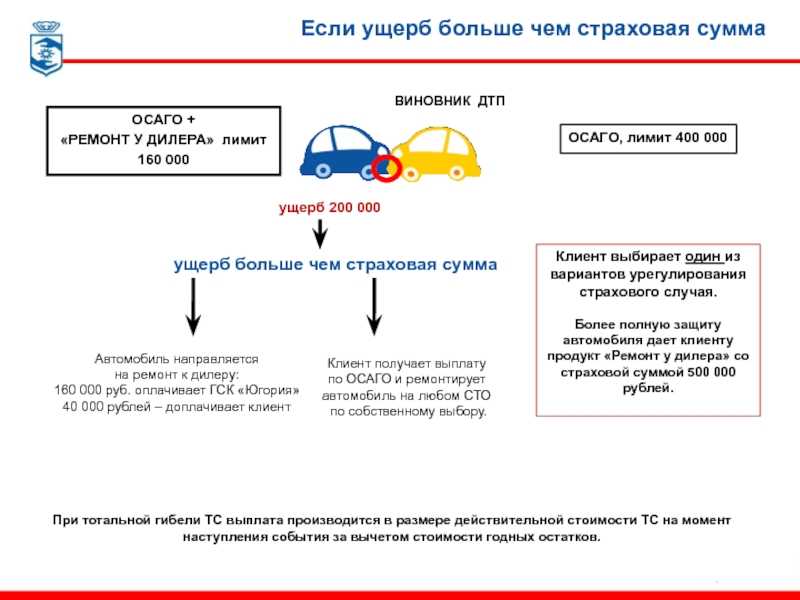

- Автомобиль уже не подлежит восстановлению – произошла полная гибель транспортного средства. Либо нанесённый ущерб превышает 400 000 рублей;

- В аварии пострадали люди (нанесён вред здоровью или жизни);

- Пострадавший в аварии является инвалидом I или II группы. В этом случае пострадавший имеет право выбрать: получить денежную выплату или ремонт автомобиля.

Расскажем о важных правилах, которые помогут без проблем получить компенсацию:

Фиксируйте все обстоятельства произошедшего и соблюдайте правила поведения после аварийной ситуации. Забудьте об эмоциях и скрупулёзно соберите все детали происшествия, снимите всё на телефон.

Составьте европротокол в случае, когда оба участника ДТП согласны с тем, кто виноват в аварии, и сумма ущерба не превышает 400 000 рублей. Либо, если европротокол вам не подходит, вызовите ГИБДД.

Прежде, чем обратиться в страховую компанию, проверьте, все ли документы, необходимые для страховой выплаты по ОСАГО, у вас есть. К таким документам относятся:

Документы, фиксирующие объёмы и характер повреждения автомобиля;

Медицинские документы, если в аварии пострадали люди. Обязательно собирайте все выписки, назначения, чеки на лечение

Важно сохранить документы, связанные с затратами как на лечение, и в период восстановления.

Откажитесь от самодеятельности. Например, не ремонтируйте автомобиль самостоятельно. Иначе ни о каком возмещении или ремонте по страховому полису не может идти и речи.

Сроки обращения в страховую компанию после ДТП

Важно как можно скорее посетить страховую компанию виновника аварии. Сделать это нужно не позднее 5-ти дней с момента регистрации вашего ДТП

Если срок упущен, вы рискуете остаться без возмещения ущерба.

Выплаты по ОСАГО после ДТП с погибшими в 2024 году

В силу действующего закона, страховая компания обязана выплатить родственникам погибшего моральный и материальный ущерб. Начнем с материальной выплаты. Страховая компания по ОСАГО может выплатить до 5 млн рублей за утрату кормильца. Однако, сумма выплаты будет зависеть от того, кто был виновником ДТП и какова степень его вины.

- Если виновником ДТП является погибший или сумма ущерба превышает лимит страхового полиса, то страховая компания не возмещает никакие финансовые убытки.

- Если виновником ДТП является сторонняя сторона, страховая компания выплачивает сумму ущерба в размере лимита страхового полиса.

- Если виновником ДТП является сторонняя сторона, а сумма ущерба превышает лимит страхового полиса, то страховая компания выплачивает сумму ущерба в пределах лимита полиса, а оставшуюся часть ущерба нужно взыскивать через суд.

Теперь перейдем к моральному ущербу. Страховые компании, как правило, выплачивают моральный ущерб в размере от 500 тыс. до 2 млн рублей. Конечная сумма выплаты будет зависеть от обстоятельств происшествия и степени вины виновника ДТП. На данный момент, официальные выплаты по ОСАГО при ДТП с погибшими составляют 1 млн рублей.

Что нужно делать, чтобы получить выплаты по ОСАГО в случае ДТП с летальным исходом? В первую очередь, родственникам погибшего нужно подать заявление в страховую компанию, в которой был заключен полис ОСАГО. Заявление должно содержать документы, подтверждающие факт ДТП, личность погибшего, а также материальный и моральный ущерб.

- Заявление родственников погибшего должно быть написано на имя руководителя страховой компании с указанием всех необходимых данных.

- В заявлении необходимо указать причины и обстоятельства ДТП, место и время происшествия, а также лица, пострадавшие от аварии.

- В заявлении нужно также указать все документы, которые могут подтвердить факт ДТП и размер причиненного ущерба.

Важно помнить, что законы и правила по выплатам по ОСАГО могут изменяться со временем, поэтому всегда рекомендуется следить за актуальной информацией и обращаться к профессиональным юристам в случае возникновения вопросов

Что делать, если пострадавший не застрахован по ОСАГО

Иногда при отсутствии полиса даже пострадавшие участники аварии необдуманно покидают место ДТП. Если у потерпевшего водителя нет страховки, это не является поводом для самовольного оставления места происшествия до установления всех обстоятельств аварии. Ведь в таком случае при негативном сценарии степень ответственности только увеличится.

Если действовать по правилам, проблема решится небольшими выплатами. Само по себе отсутствие ОСАГО влечёт административную ответственность в виде штрафа. Кодексом РФ об административных правонарушениях предусмотрено несколько случаев отсутствия полиса ОСАГО у водителя:

- водитель не вписан в бланк страховки либо нарушен разрешённый срок использования полиса – 500 руб. (ст. 12.37, ч.1);

- полис отсутствует либо не продлён – 800 руб. (ст. 12.37, ч.2);

- полис есть, но водитель забыл его дома либо полис оформлен в электронном виде, но бланк не распечатан — предупреждение или 500 руб. (ст. 12.3, ч.2). При этом, следует учитывать, что инспектор ГИБДД имеет возможность проверить наличие Е-ОСАГО в электронной базе. Таким образом штрафа можно избежать.

С учётом возможности оплатить только 50% от суммы штрафа в срок до 20 дней с момента получения постановления об административном наказании, финансовые потери, связанные с отсутствием полиса, представляются незначительными по сравнению с суммой ущерба, причинённого автомобилю, и наказанием за оставление места аварии.

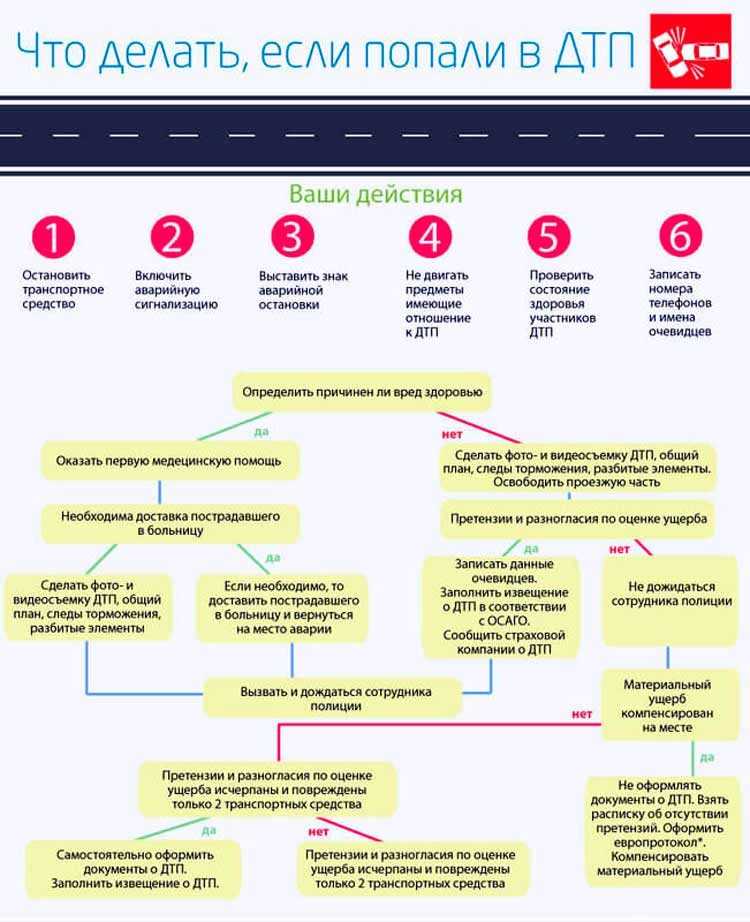

Водитель, оказавшийся участником дорожного происшествия, особенно в том случае, если он невиновен, должен:

Сохранять спокойствие; Выполнить первоочередные требования ПДД: включить сигнал аварийки, поставить знак аварийной остановки, оказать первую помощь пострадавшим, вызвать скорую помощь; Заняться урегулированием вопросов, связанных с происшествием: осмотреть место, провести фото/видеофиксацию существенных моментов, не передвигать машину и не убирать разлетевшиеся части, взять контактные данные у свидетелей происшествия; Выяснить все вопросы со страховым полисом виновного;

Вызвать инспекторов ГИБДД, чтобы они оформили происшествие

Особенно важно это сделать в случае расхождения мнения участников аварии о виновности/невиновности

Если машина получила незначительные повреждения, жертвы отсутствуют, спорных моментов нет, решить вопрос о возмещении вреда можно на месте с помощью составления Европротокола. В такой ситуации достаточно написать расписку в том, что денежные средства получены, претензии отсутствуют.

Пострадавшему водителю следует помнить, что если он не вписан в страховку и попал в ДТП не по своей вине, то есть возможность получить компенсацию вреда лично от виновника (на месте или при обращении в суд) или от его страховой организации. Однако нельзя соглашаться на предложение виновного возместить ущерб без оформления аварии и без её фиксации. Если виновный в аварии в дальнейшем откажется от своих слов о компенсации или скроется, возместить ущерб, скорее всего, не удастся.

Верховный суд разъяснил, что собственник автомобиля не отвечает за того, кто сидел за рулем

Важное решение для многих, попавших в дорожно-транспортное происшествие, приняла коллегия по гражданским делам Верховного суда. Материальные претензии после ДТП необходимо предъявлять только тому, кто был за рулем

Конечно, если доказано, что по его вине произошла авария.

Собственник машины несет ответственность только за нарушения, которые выявлены камерами фотовидеофиксации, работающими в автоматическом режиме, если не сможет доказать, что не он управлял автомобилем. Но это единственное исключение из правил.

Итак, некий Борисов В.М. сбил пешехода, переходившего дорогу, некоего Пилюгина А.Н. От полученных в результате наезда травм Пилюгин позднее скончался в больнице. Страховая компания по ОСАГО выплатила родственникам погибшего расходы на погребение в размере 25 тысяч рублей.

Родственники погибшего обратились в суд, чтобы возместить полностью расходы на погребение, а также моральный ущерб — всего почти 120 тысяч рублей. Но подали иск не против Борисова, который управлял автомобилем, а против собственницы этого автомобиля некоей Клепиковой М.С. В качестве третьего лица была привлечена страховая компания, которая выплатила родственникам лишь 25 тысяч.

Советский райсуд Орла отклонил этот иск на том справедливом основании, что возмещать ущерб должен тот, кто его причинил. Однако истцы оказались упорными. Они, по непонятной причине, отказались изменить ответчика по иску и подали апелляцию в орловский областной суд. Там их требования удовлетворили и потребовали от собственницы автомобиля частично компенсировать причиненный ущерб.

Однако собственница — Клепикова — не согласилась с таким решением и обжаловала его уже в Верховном суде России.

Проверив материалы дела, коллегия по гражданским делам ВС РФ пришла к выводу, что водитель — Борисов — управлял автомобилем на законных основаниях. Ключи и документы Клепикова передала ему добровольно. Кроме того, он был вписан в полис ОСАГО.

Согласно правилам дорожного движения водитель не обязан при себе иметь доверенность от собственника. Право владения подтверждает полис ОСАГО, в который этот водитель вписан.

Согласно пункту 1 статьи 1079 Гражданского кодекса обязанность возмещения вреда возлагается на гражданское лицо, владеющее источником повышенной опасности, на праве собственности, праве оперативного управления или иных законных основаниях. То есть отвечать за ДТП должен тот, кто находился за рулем в момент совершения аварии.

Примечательно, что в истории, которую сейчас рассматривал Верховный суд, родственники погибшего по закону об ОСАГО могут рассчитывать на компенсацию в размере 475 тысяч рублей от страховщика виновника ДТП. Плюс 25 тысяч — это действительно установленные законом расходы на погребение.

Если бы родственники погибшего привлекли страховую компанию не в качестве третьего лица, а в качестве соответчика, то они могли бы рассчитывать на получение всей этой суммы, которая почти в три раза превышает заявленный ими ущерб. В итоге они получили только затраты на судебные издержки.

Теперь, чтобы получить всю необходимую компенсацию, родственникам погибшего вновь необходимо подать в суд. Но уже на непосредственного виновника аварии — причинителя вреда. А страховую компанию привлечь к делу в качестве соответчика. Также необходимо попросить суд установить, кто должен выплачивать компенсацию.

Текст: Владимир Баршев

Возмещение ущерба добровольно

Если в результате анализа возможных вариантов развития событий, становиться очевидным, что избежать оплаты за ремонт автомобиля не получиться, то лучше всего проявить добровольность. Для этого нужно самостоятельно, без вмешательства суда осуществить все необходимые выплаты.

Это сохранит часть капитала. Потому что, если мировое соглашение заключено не будет, тогда придётся платить ещё и судебные издержки. А они могут оказаться весьма внушительными.

При этом, заключив мировое соглашение с потерпевшим и оплатив всю сумму, необходимо взять с него расписку, о том, что ущерб возмещен полностью, и он к виновнику аварии претензий не имеет.

Это действие необходимо произвести обязательно. Так как потом, если водитель поврежденного автомобиля обратиться в страховую, и ему возместят ущерб повторно.

Страховая компания опять же обратить свой взор на виновника столкновения, с целью взыскать с него все тот же ущерб. А наличие такой расписки избавит от ненужных трат. Нужно быть очень внимательным в таких ситуациях.

Куда обратиться за возмещением ущерба при ДТП без ОСАГО

Вопрос о том, кто выплатит ущерб, если попал в ДТП и не виновен, разрешим. Однако нужно будет приложить усилия.

После аварии, нужно получить на руки все материалы дела инспектора ГИБДД, проводившего расследование.

Этот пакет документов, должен включать в себя:

- Справку о дорожно-транспортном происшествии.

- Копию протокола об административном правонарушении.

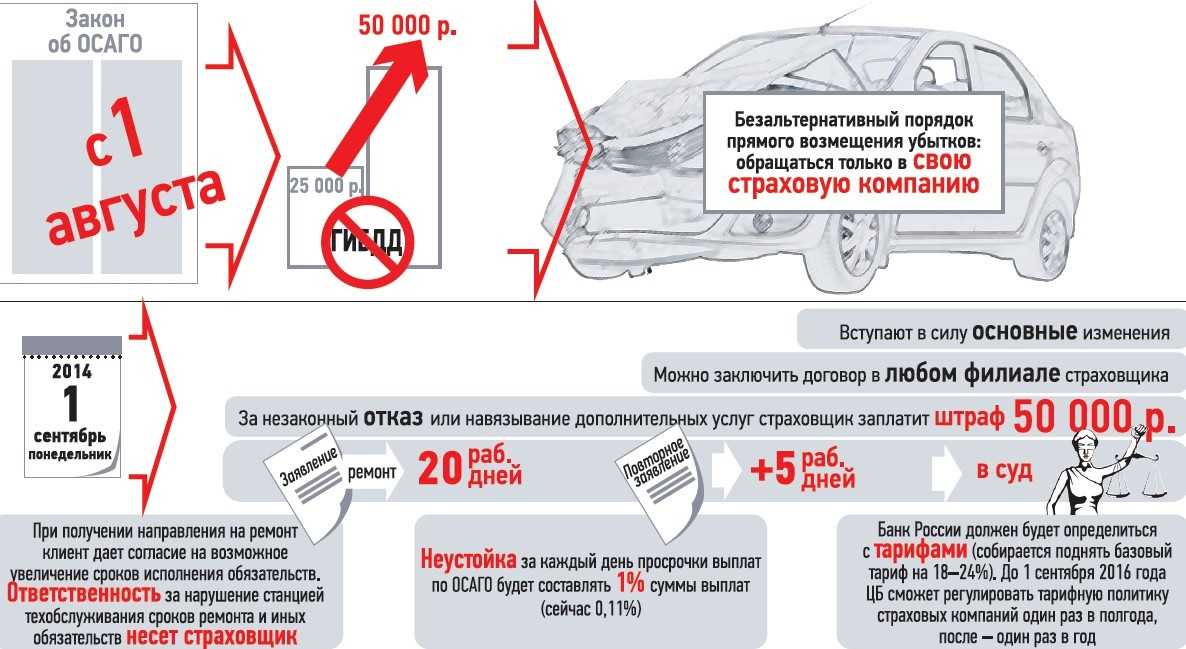

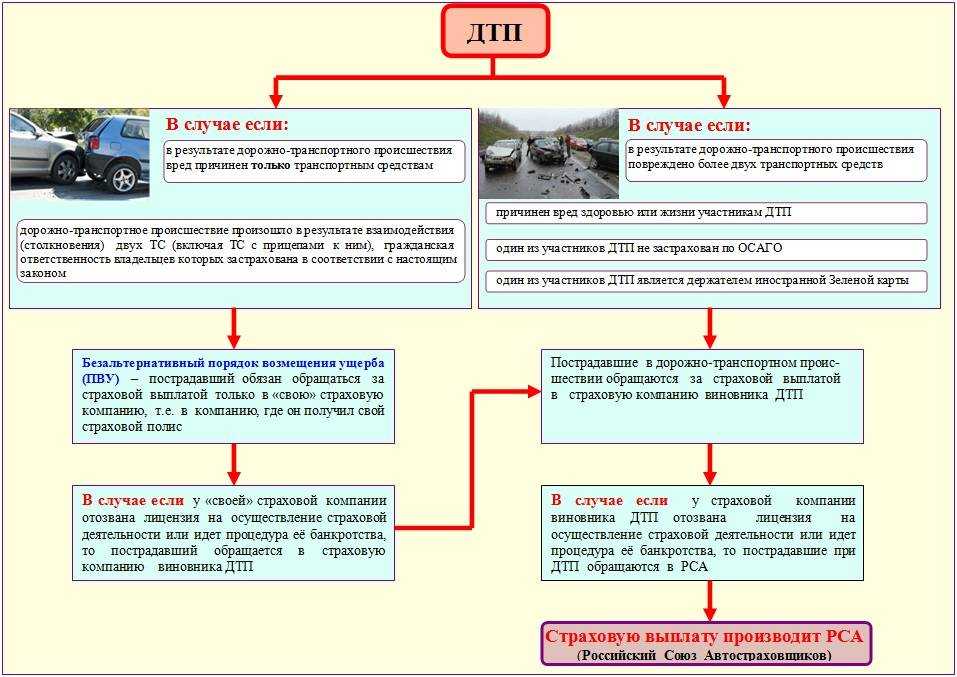

Следующее действие – визит к страховщикам. В принципе, закон допускает обращаться не в компанию виновника, а свою.

В нашем рассматриваемом случае такой возможности нет, по объективным причинам. Поэтому за возмещением ущерба, если попал в аварию и нет страховки, можно обратиться в страховую компанию виновника ДТП.

Бывают такие ситуации, когда это сделать довольно затруднительно, так как и автомобиль и виновник может быть из другой области. Его страховщик –возможно, компания региональная. И офисы есть только в том регионе, откуда приехал нарушитель ПДД.

Для таких случаев предусмотрено обращение в офис союза российских автостраховщиков. Кроме всего прочего, во многих крупных городах, существуют специальные единые центры возмещения ущерба по ДТП.

По конкретному случаю, лучше проконсультироваться с юристом. Он поможет разобраться в трудной ситуации. Звоните!

Кем меня признают – потерпевшим или виновником?

Скорее всего виновником.

«Ну и что тут страшного», – спросите вы? А неприятность в том, что на практике этот злополучный пункт часто вменяют водителям при наезде на забор или дерево. То есть ДТП произошло по вине находившегося за рулём – это он не выбрал нужную скорость, не успел среагировать, избежать столкновения и вообще стоящий забор тут не при чём.

Однако есть ситуации, когда вас могут признать и потерпевшим. К примеру, если вы ехали по дороге, а сверху на вашу машину свалилось сухое дерево. Ответственность за его своевременный спил несут ЖКХ или иные службы. И если суд признает, что их сотрудники проигнорировали свои должностные обязанности, то вы вправе потребовать с организации возместить вам ущерб за разбитое ТС.

Вот пример одного из таких судебных решений, где водителю удалось взыскать с «Тулавтодора» почти 90 тысяч рублей.

Как получить выплаты по ОСАГО пострадавшему

Для того чтобы получить положенные выплаты, необходимо знать порядок оформления ДТП и свои дальнейшие действия. Стоит отметить, что процесс оформления компенсации длительный, но достаточно простой. Не нужно начинать ремонт автомобиля до осмотра эксперта.

Правила оформления ДТП

Чтобы рассчитывать на компенсацию по ОСАГО нужно правильно зафиксировать ДТП:

- Включить аварийную сигнализацию;

- Оказать помощь пострадавшим в аварии;

- Позвонить по номеру 102 и 103 в случае если есть погибшие или пострадавшие;

- Записать данные виновника аварии;

- Зафиксировать на фото или видео расположение и состояние автомобилей;

- Заполнить бланк о ДТП, который должны подписать все участники аварии;

- Получить у сотрудников сотрудников ГИБДД копии документов о ДТП;

- Сообщить страховщику о происшествии.

Также нельзя перемещать автомобиль и его обломки на другое место, либо наносить дополнительные повреждения авто. Экспертиза установит данные манипуляции.

Если в аварии нет пострадавших, и сумма ущерба не значительна (не более 100 тыс.руб) необходимо оформить европротокол. При этом у обоих водителей должен быть полис ОСАГО.

Документы и сроки обращения в страховую компанию

- Сообщить первичную информацию о ДТП необходимо сразу же, находясь на месте происшествия.

- Для официального обращения к страховщику отведено 5 рабочих дней. Если в собранных документах чего-то не хватает, то компания обязана сообщить об этом в течение 3 дней после получения письма, либо сразу же при приеме документов.

- Для проведения техосмотра установлен срок 5 дней. Условия его выполнения прописаны в договоре.

Список документов для обращения в страховую

- Паспорт;

- Водительское удостоверение;

- Заявление на возмещение ущерба;

- Полис;

- Диагностическая карта;

- Техпаспорт;

- Извещение о ДТП;

- Протокол об административном правонарушении;

- Чеки оплаты эвакуатора или медицинских услуг;

- Доверенность на управление автомобилем.

Добровольный вид страхования КАСКО

Добровольный тип страхования КАСКО касается, прежде всего, транспортных средств возрастом до 7 лет с момента выпуска. Именно поэтому КАСКО страхуют, прежде всего, новые автомобили.

Тарифы на полис КАСКО устанавливает страховая компания и, поскольку со стороны государства этот процесс централизовано не контролируется, то цены могут отличаться в зависимости от компании, в которой открывают полис (разбег может быть очень значительным: 50,100, 200%).

Полис КАСКО

Полис КАСКО

Кроме этого, каждая страховая компания определяет свои собственные правила страхования КАСКО, которые должен строго выполнять владелец полиса. По полису автомобиль можно застраховать:

- от хищения;

- полная страховка: от хищения + ущерб;

- от ущерба.

КАСКО позволяет застраховать свой автомобиль от обычного угона. Хищение от угона отличается тем, что угон – это незаконное завладение транспортного средства без цели сбыта, а хищение предусматривает цель продажи.

Если Вы считаете, что на вашем автомобиле установлено достаточно много противоугонных средств, вы можете застраховать машину только от ущерба. Любое повреждение вашего авто будет отремонтировано за средства страховой компании.

Автострахование по ОСАГО и КАСКО

В нашей стране сфера страхования транспортного средства регулируются Федеральным Законом о страховании гражданской ответственности от 3 апреля 2002 г

Также большое внимание данной теме уделяется в Гражданском Кодексе, в главе о добровольном и обязательном страховании

Существуют несколько видов страхования личного автотранспорта. Самыми распространенными из них являются ОСАГО и КАСКО.

Некоторым гражданам сама процедура страхования представляется как утомительное и долгое хождение по кабинетам и ожидание подготовки документов. На самом деле ничего сложного здесь нет. Составляется договор всего за несколько минут, вам нужно будет всего лишь подписать и оплатить страховой взнос, а затем уже забрать готовый договор и всё.

Договор ОСАГО будет выгоден как обычному владельцу личного автотранспорта, так и предпринимателю содержащему парк автомобилей для нужд своего бизнеса. Первому страхование подарит спокойствие и уверенность, а второму – гарантию защищенности и стабильность всего бизнеса.

ОСАГО отличается от КАСКО тем, что является обязательным страхованием и оно вполне логично, ведь это вполне обоснованное государственное требование к вопросу безопасности и порядка на дорогах.

Многие автолюбители уже ощутили все удобство от наличия КАСКО. Благодаря таких страховым договорам в прошлое навсегда уходят «аварийные подставы» с участием мошенников. Договор гарантирует защиту интересов честных граждан, ведь уже невозможно будет нарочно подстроить аварию и пытаться получить «компенсацию». Все случаи тщательно расследуются страховыми организациями. Если подобное будет обнаружено, то мошенников ждет реальное уголовное наказание.

Стоит также сказать, что в случае ДТП владелец КАСКО не только получит денежное возмещение ущерба, но еще и сэкономит время. Единственное, что может стать неприятным подводным камнем – пункты договора, которые могут помешать выплате компенсаций. Поэтому рекомендуем всегда внимательно читать данный документ.

Как считается срок?

Как можно видеть из цитаты обязанности, речь идёт о 15 календарных днях, кроме праздничных нерабочих. Как правильно считать эти дни? Всё достаточно просто – нужно учитывать все дни, кроме тех выходных, которые устроены в честь праздника. А обычные субботу и воскресенье также считаем включёнными в этот срок.

Рассмотрим на примере. ДТП произошло 1 апреля и оформлено европротоколом. В этом случае до 16 апреля включительно нельзя приступать к ремонту ТС, потому праздничных нерабочих в этот период нет.

Другой пример: ДТП случилось 30 апреля 2024 года, и участники заполнили извещение европротокола. В этом случае, к примеру, праздничными выходным в этом году официально признаны даты с 1 по 5 включительно и с 9 по 12 включительно. Тогда 15 дней запрета ремонта авто истекают 25 мая, так как мы не учитываем 9 праздничных нерабочих дней.

Как изменяется КБМ после ДТП – снижается, или повышается?

КБМ при ДТП может либо снижаться, либо наоборот, повышаться. Понижение рейтинга происходит, если авария произошла по вине данного водителя. Если же он не виновен в происшествии, то к нему никаких претензий у страховщика быть не должно. По итогам года, у водителя, не по своей вине попавшего в ДТП, класс возрастает на 1 пункт, как если бы он вообще не участвовал в происшествии.

Сейчас таблица коэффициента аварийности ОСАГО выглядит так:

Смена КБМ, если виноват

Приведённая выше таблица используется в ситуации, если водитель признан виновным в совершённом ДТП. В первом столбце указывается класс КБМ, во втором – коэффициент «бонус-малус». Шофёру, имеющему личный показатель с 4 до 13 класса включительно, предоставляется скидка при оформлении ОСАГО. Третий, базовый, класс не даёт ничего – его коэффициент равен единице. А вот показатели рейтинга от 2-го до «М» предполагают резкое увеличение цены страховки, от 1,4 раза до 2,45 раз.

Мнение эксперта

Мария Мирная

Страховой эксперт

Калькулятор ОСАГО

Пять правых столбцов представляют соотношение падения личного рейтинга от количества совершённых за истекший год ДТП и изначального класса. Например, если начинающий водитель за год совершит 2 аварии, то он сразу опускается с 3 класса на низшую строчку «М». А вот шофёру, имеющему изначально 9 класс КБМ, чтобы упасть на самый нижний уровень, потребуется совершить не менее 4-х аварий.

Если не виноват

Когда, по итогам разборки причин ДТП, сотрудниками автоинспекции установлено, что застрахованный водитель не виновен в происшествии, никаких компенсационных выплат за него не производится. Следовательно, и его класс в системе «бонус-малус» не понижается.

Если вина обоюдная

Бывает, что в аварии виноваты оба его участника. Степень вины каждого из них в этом случае устанавливается в результате изучения обстоятельств происшествия. Она может быть равной, то есть, 50/50, или неравнозначной. Но в любом случае, обоих виновных водителей ожидает снижение уровня КБМ после ДТП. И того шофёра, кто виновен в столкновении на 99%, и второго – виновного только на 1%.

Виноват не хозяин ТС, а водитель

Случается, что за нарушителем ПДД оказывается не собственник авто, а другое лицо, допущенное к вождению. Тогда снижение класса КБМ грозит именно тому человеку, который находился в момент совершения ДТП за рулём. Владелец машины может понести взыскание в ситуации, если предоставил руль лицу, не имеющего права на вождение, или находящемуся в неадекватном состоянии.

ОСАГО

Страховка ОСАГО является обязательным страхованием автогражданской ответственности перед стороной, которая оказалась потерпевшей в результате ДТП. Защита этой разновидности является наиболее распространенным типом автострахования, так как наличие полиса ОСАГО является обязательным условием для любого водителя, регламентируемым законодательно.

Стоит понимать, что управление ТС без полиса автострахования ОСАГО является недопустимым. Без него не получится также пройти техосмотр или поставить авто на учет. Помимо этого, вождение ТС без страховки ОСАГО является правонарушением, за которое на водителя налагается штраф. При этом авто может отправиться на штрафную стоянку.

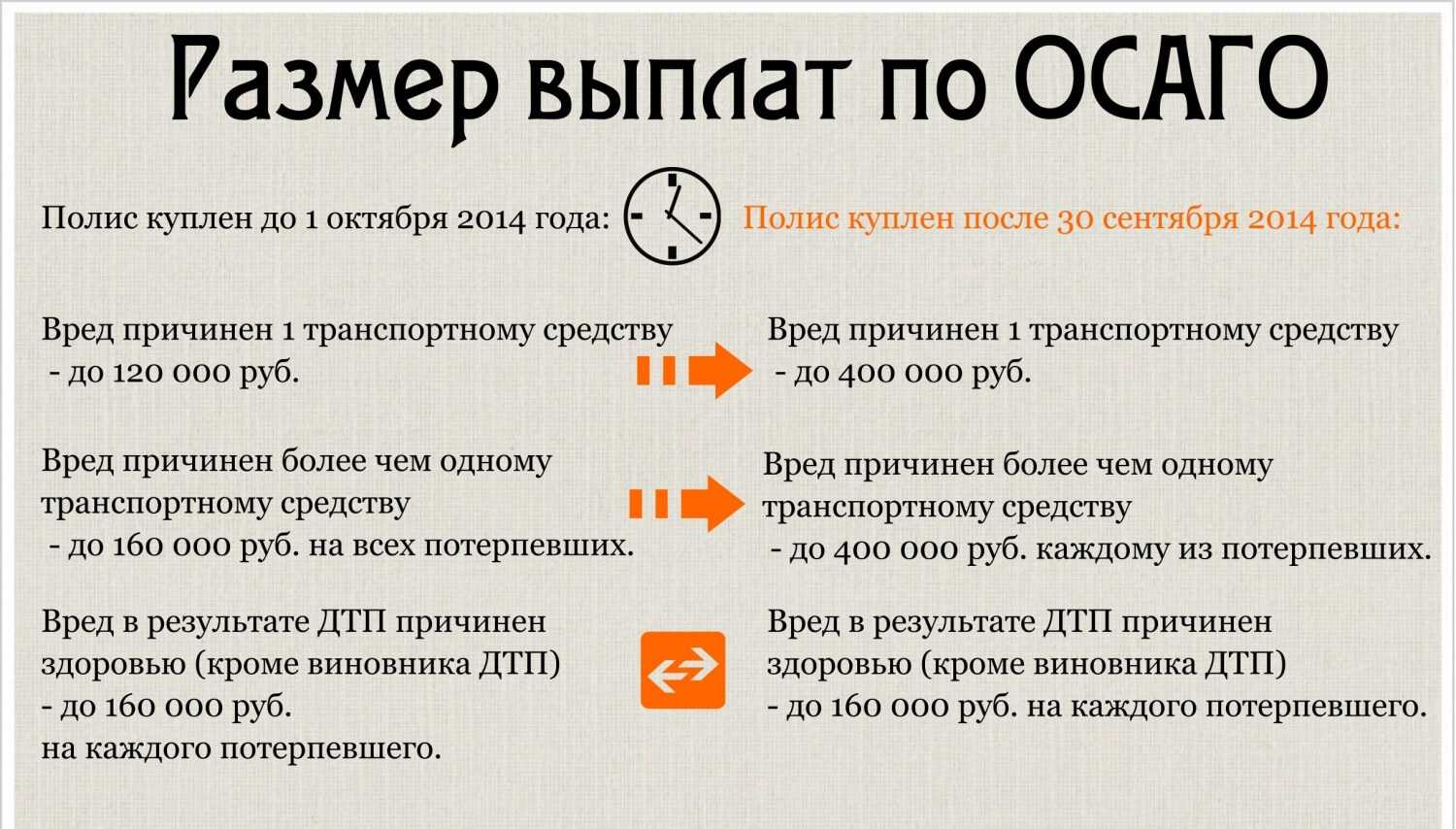

Основной страховой случай по ОСАГО – причинение вреда имуществу, здоровью, жизни третьего лица в результате ДТП. Размер возмещения в такой ситуации рассчитывают, учитывая общий ущерб, однако выплаты лимитированы законом:

- При причинении вреда жизни, здоровью каждый потерпевший может получить максимум 500 тыс. рублей.

- При возникновении имущественного ущерба каждый потерпевший может рассчитывать на получение до 400 тыс. рублей.

Можно оформить автострахование ОСАГО онлайн. Об этом — ниже. Стоимость полиса зависит от нескольких повышающих коэффициентов, определяемых с учетом следующих факторов:

- Количество водителей, имеющих право управления ТС.

- Срок действия страхового полиса.

- Наличие ДТП, в которых принимал участие водитель.

- Регион, в котором зарегистрировано ТС.

- Мощность ТС.

- Возраст водителя, его водительский стаж.

За счет каждого из указанных коэффициентов итоговая цена полиса может оказаться на несколько порядков выше базовых тарифов. Сколько стоит полис, можно узнать, обратившись к страховщику и предоставив ему необходимые для расчета данные.

Среди основных преимуществ ОСАГО можно выделить следующие:

- Пострадавшая сторона получит компенсацию ущерба за счет средств страховой организации, а не водителя.

- Территориальная доступность страхового полиса, фиксированные ставки. Тарифы установлены законодательно, страховые организации не имеют права их изменять.

- Относительно невысокая стоимость.

Кроме того, многие страховые организации предоставляют возможность оформления автострахования ОСАГО онлайн. В этом случае даже не придется посещать офис страховщика, чтобы получить полис.

ОСАГО имеет и определенные недостатки:

- Непосредственно водитель выплат не получает.

- Ограниченный список страховых случаев. К примеру, повреждение авто или его угон страховым случаем не является, соответственно, автовладелец компенсацию не получит.

- Ограниченные выплаты. Нередко случается так, что выплаты оказывается недостаточно, чтобы отремонтировать дорогостоящий автомобиль.

Чтобы расширить список страховых случаев и получить возможность компенсации ущерба в других случаях, водителю следует дополнительно оформить иную страховку.

Какие еще виды автострахования в России существуют?

Осаго онлайн, условия, документы, порядок действий

С развитием интернет-технологий особой популярностью стали пользоваться разнообразные онлайн сервисы, позволяющие максимально сэкономить время и усилия. Оформление страховки не является исключением, сделать это также можно через интернет.

Обратите внимание! Оформить Осаго в онлайн режиме вправе каждый гражданин РФ, который на момент обращения достиг совершеннолетия и имеет водительское удостоверение.

Для реализации процедуры потребуются такие документы:

- внутренний паспорт страхователя, а также удостоверения лиц, которые будут управлять ТС во время действия страховки;

- водительское удостоверение страхователя;

- техпаспорт авто;

- свидетельство о регистрации ТС;

- диагностическая карта.

Обратите внимание! Для получения Осаго наличие диагностической карты обязательно. Пройти техосмотр можно как самостоятельно, обратившись в специальную службу, так и в сервисном центре страховщика

Некоторые компании предоставляют услуги подобного рода.

Выберите надежную страховую компанию на максимально выгодных условиях в вашем регионе!

Процедура оформления полиса, поэтапно:

- регистрация на сайте страховщика, для этого потребуется наличие электронного адреса;

- внесение данных, необходимых для расчета стоимости полиса (возраст авто, мощность двигателя, место регистрации владельца, стоимость ТС);

- фиксация сведений о владельце ТС, а также лицах, которые будут им управлять;

- расчет стоимости страховки. Для осуществления процедуры следует нажать на кнопку «Рассчитать». Программа обработает введенные данные и на их основании сформирует точную цену полиса;

- заполнение формы с данными о ТС. Если вы уже являетесь клиентом данной компании или же ранее оформляли Осаго, вносить следует именно ту информацию, которая предоставлялась во время предыдущего обращения. Как правило, такие сведения фиксируются системой. Таким образом можно сэкономить на цене полиса, обычно стоимость повторного оформления ниже первоначальной;

- внесение сведений о владельце автомобиля. Здесь потребуется указать реквизиты паспорта, данные о месте регистрации лица, контактную информацию. Если страхователь проживает в многоквартирном доме, номер корпуса, дома и квартиры вносится в установленном порядке, в определенной очередности и через дефис;

- внесение реквизитов из предыдущего полиса, таких как серия страховки, ее номер, данные о страховщике. Чтобы информация соответствовала действительности, во время выполнения процедуры, старый полис лучше держать при себе;

- далее следует процедура проверки и обработки данных. По ее завершении программа выдаст результат. В случае наличия ошибок проблемные места будут выделены желтым цветом, их необходимо откорректировать, иначе продолжить оформление не получится;

- оплата. Провести платеж можно при помощи банковской карты. Свидетельство Осаго приходит на е-mail страхователя после поступления средств на счет страховщика. Полученный электронный документ можно распечатать и использовать по назначению.

Важно! Независимо от способа оформления, Осаго имеет юридическую силу и может служить основанием для истребования компенсации убытков со стороны страховщика при наступлении страхового случая, предусмотренного договором.