КБК 2024 — 182 1 02 02101 08 2013 160

Коды бюджетной классификации КБК на 2024 год утверждены приказом Минфина России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при уплате пеней по налогам в 2024 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 2100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 2100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 2100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 2100 110 |

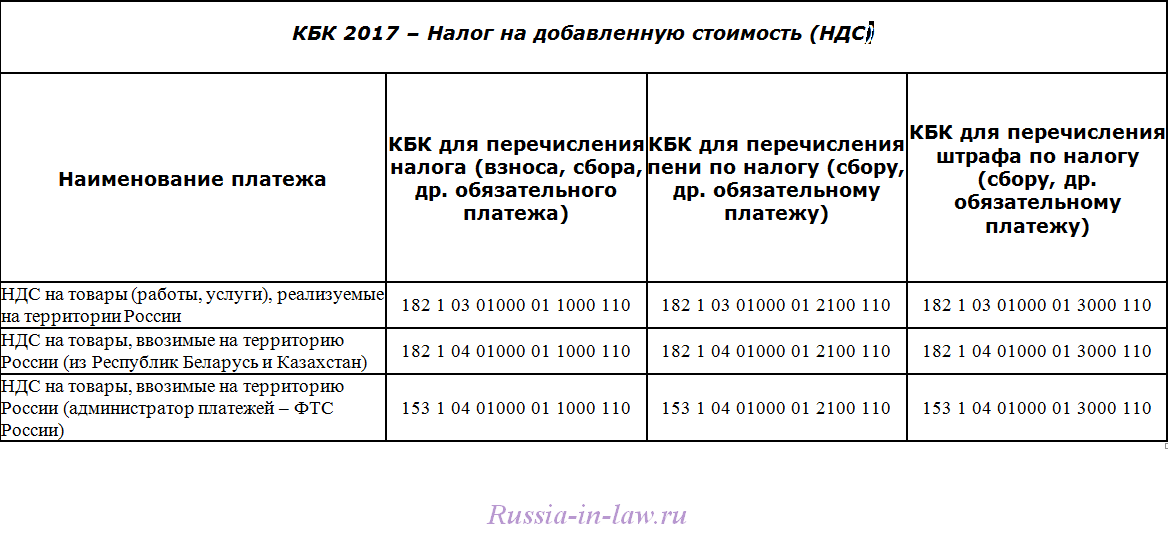

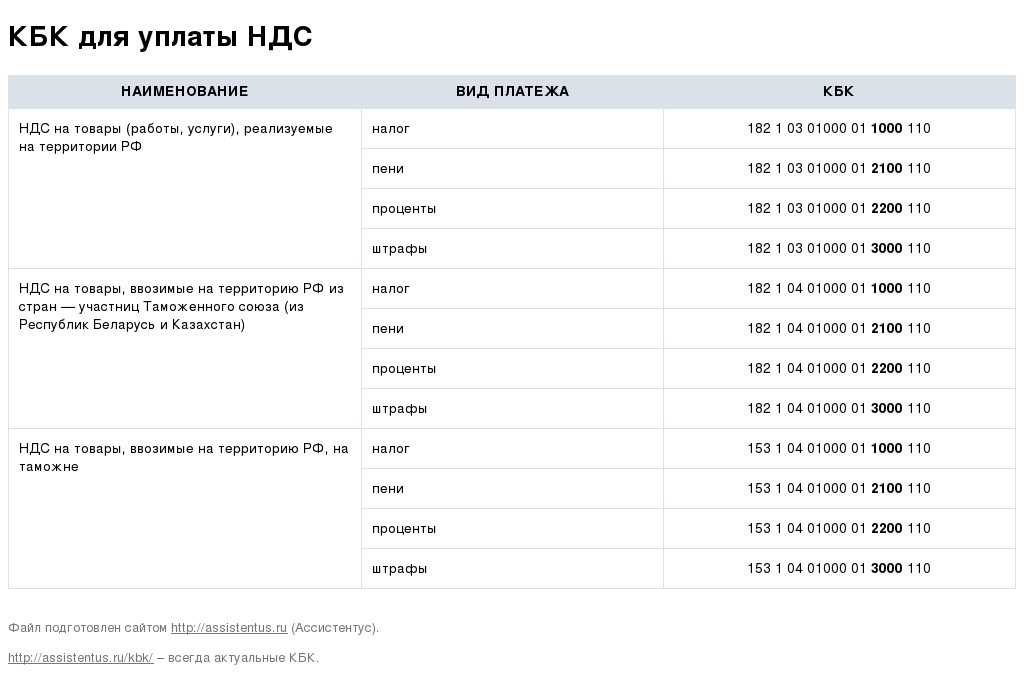

| НДС | 182 1 03 01000 01 2100 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 2100 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 2100 110 |

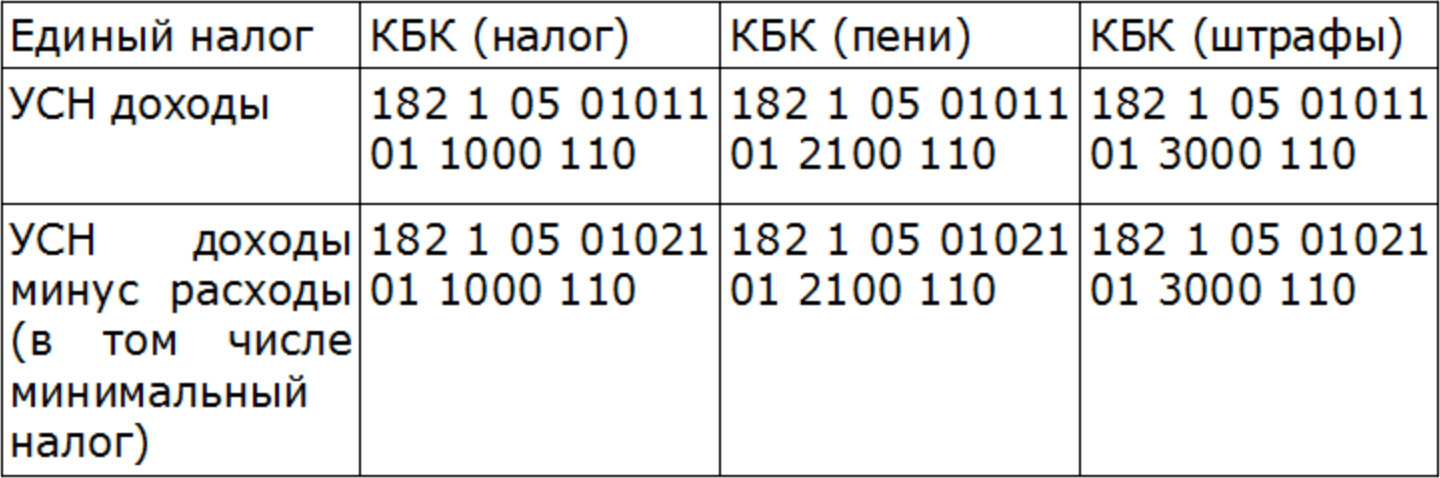

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 2100 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 2100 110 |

| ЕНВД | 182 1 05 02010 02 2100 110 |

| ЕСХН | 182 1 05 03010 01 2100 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 2100 110 |

| Транспортный налог | 182 1 06 04011 02 2100 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 2100 110 |

КБК на 2024 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2024 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 3000 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 3000 110 |

| НДС | 182 1 03 01000 01 3000 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 3000 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 06 02020 02 3000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 3000 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 3000 110 |

| ЕНВД | 182 1 05 02010 02 3000 110 |

| ЕСХН | 182 1 05 03010 01 3000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 3000 110 |

| Транспортный налог | 182 1 06 04011 02 3000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 3000 110 |

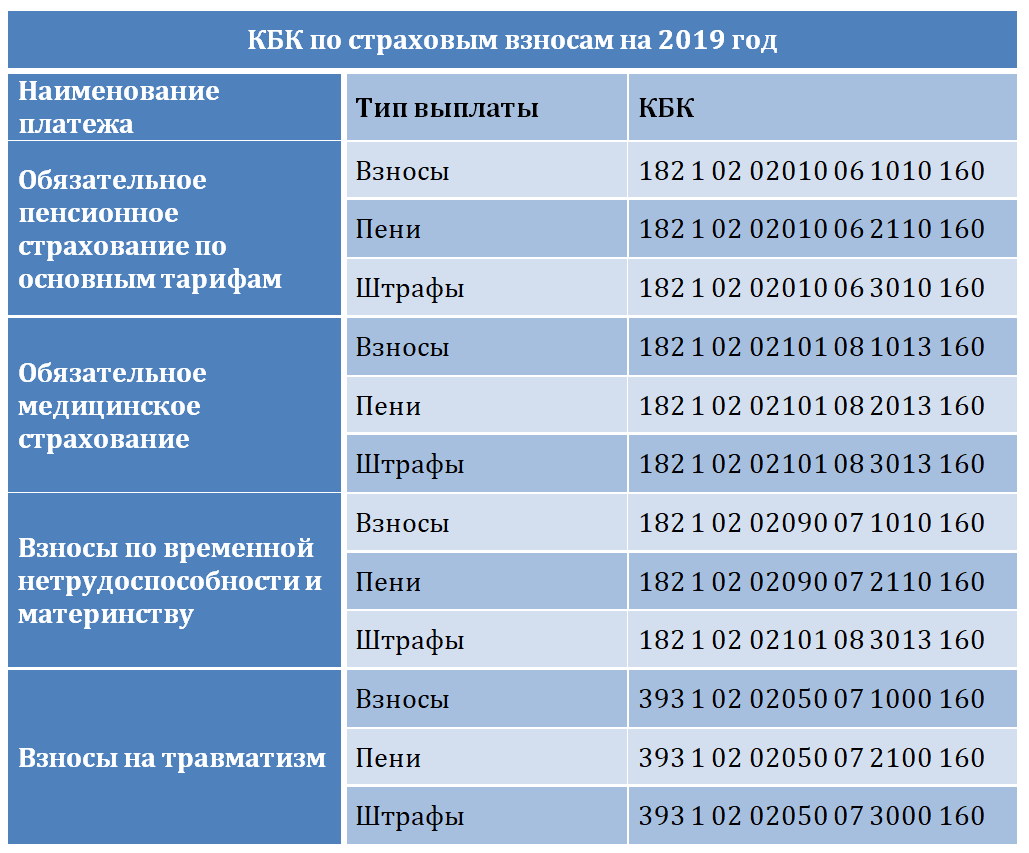

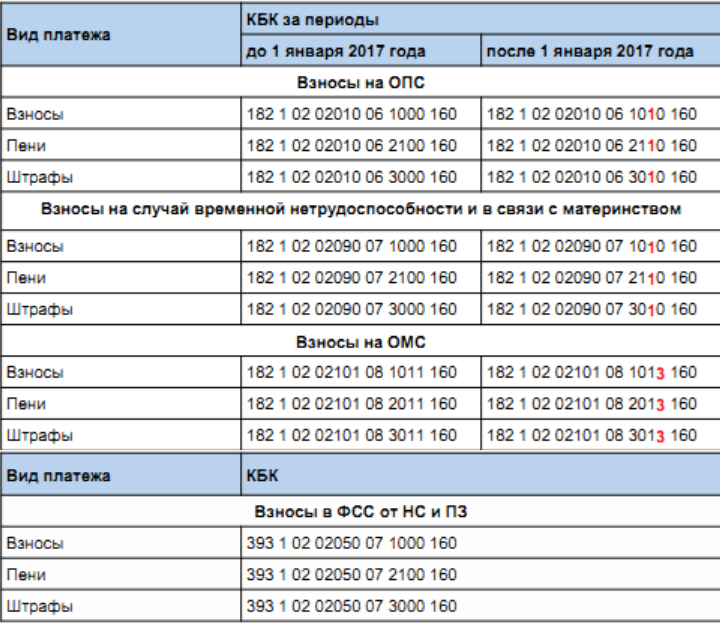

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2020 № 99н.

| Наименование платежа | КБК |

|---|---|

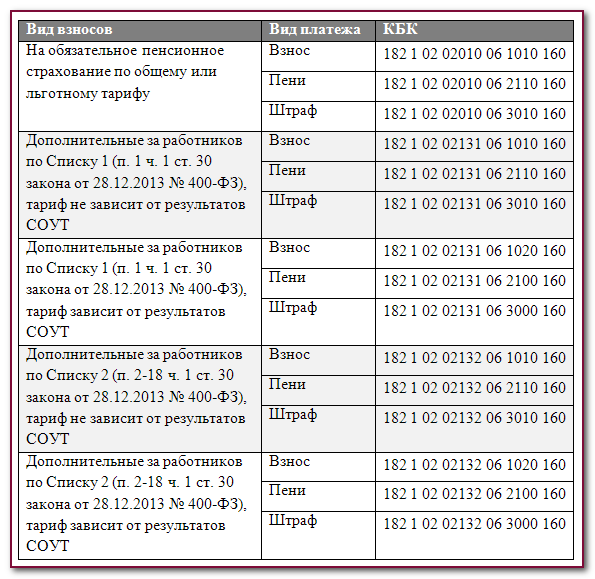

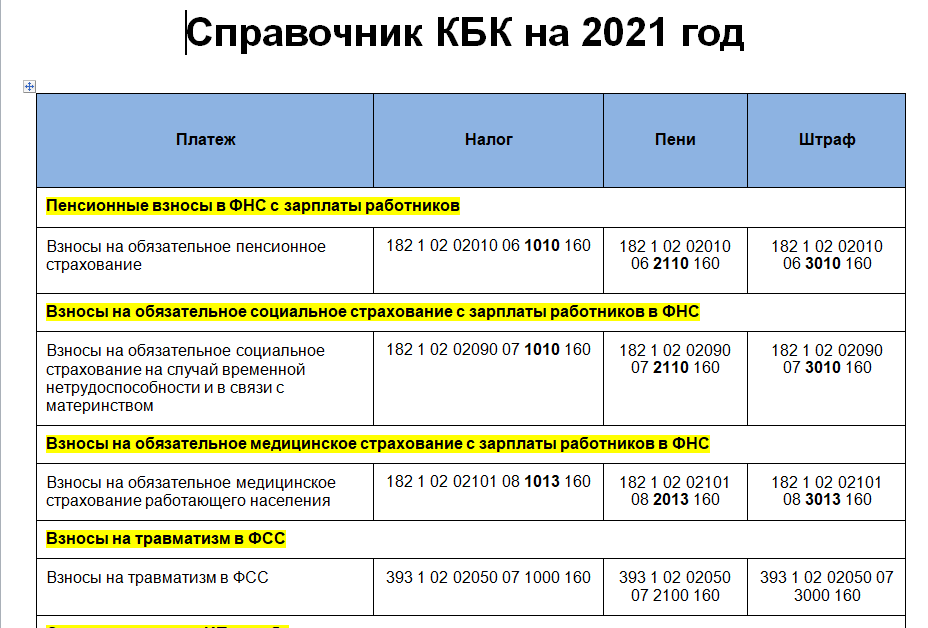

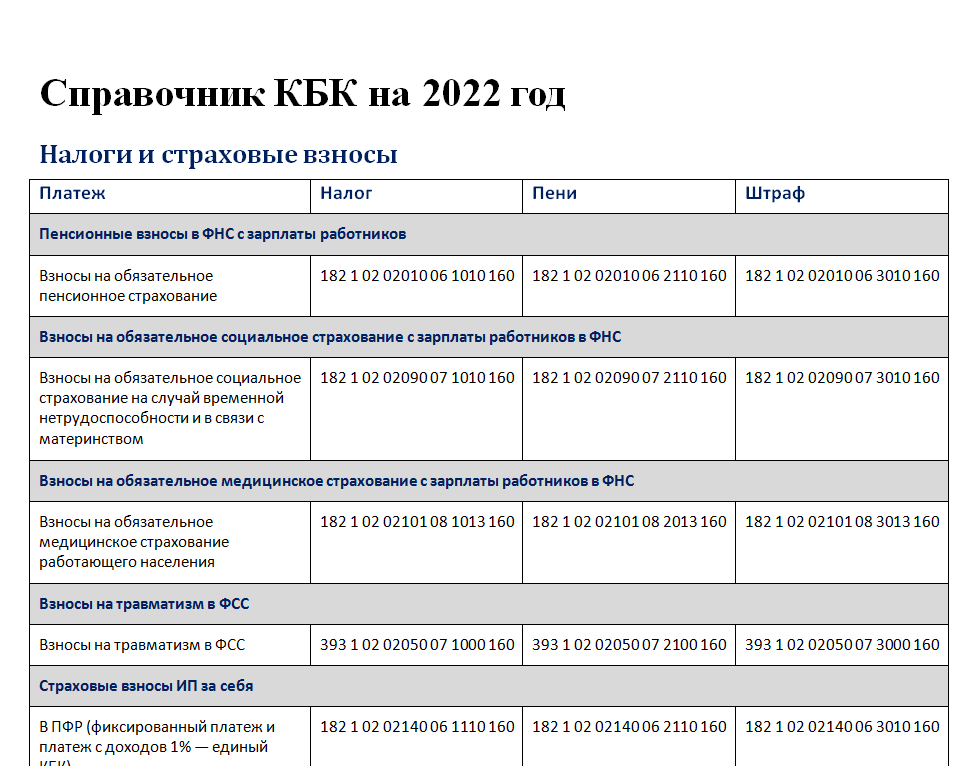

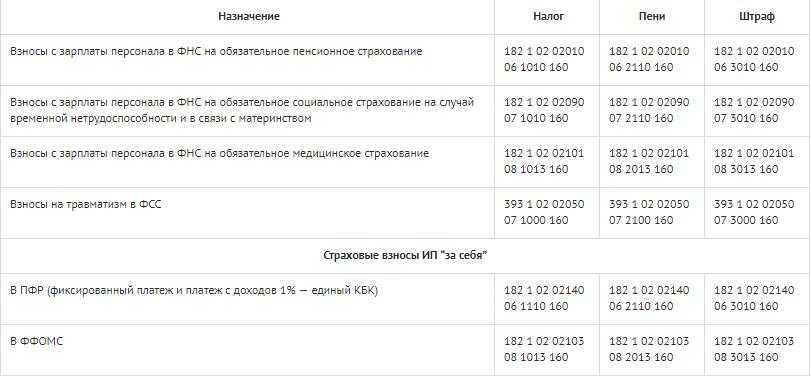

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 1010 160 |

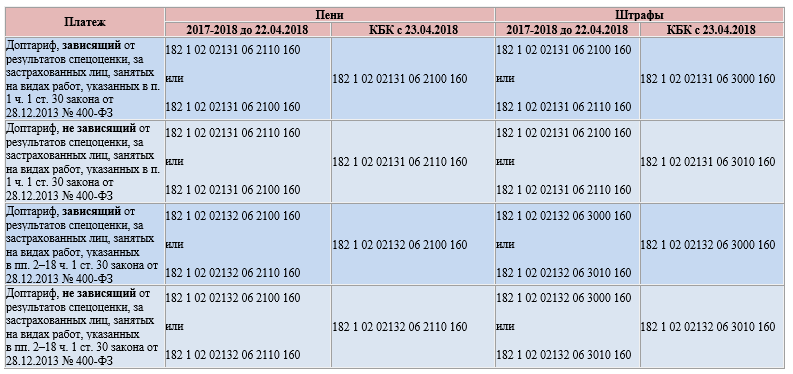

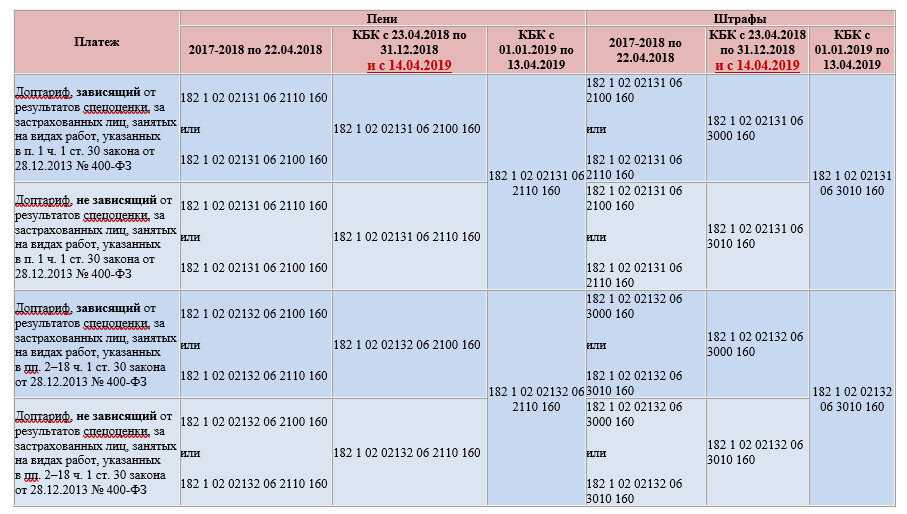

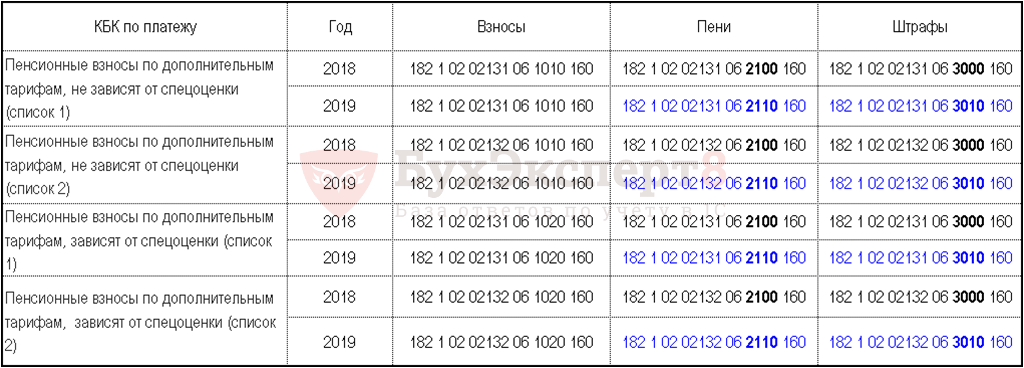

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 1020 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 1020 160 |

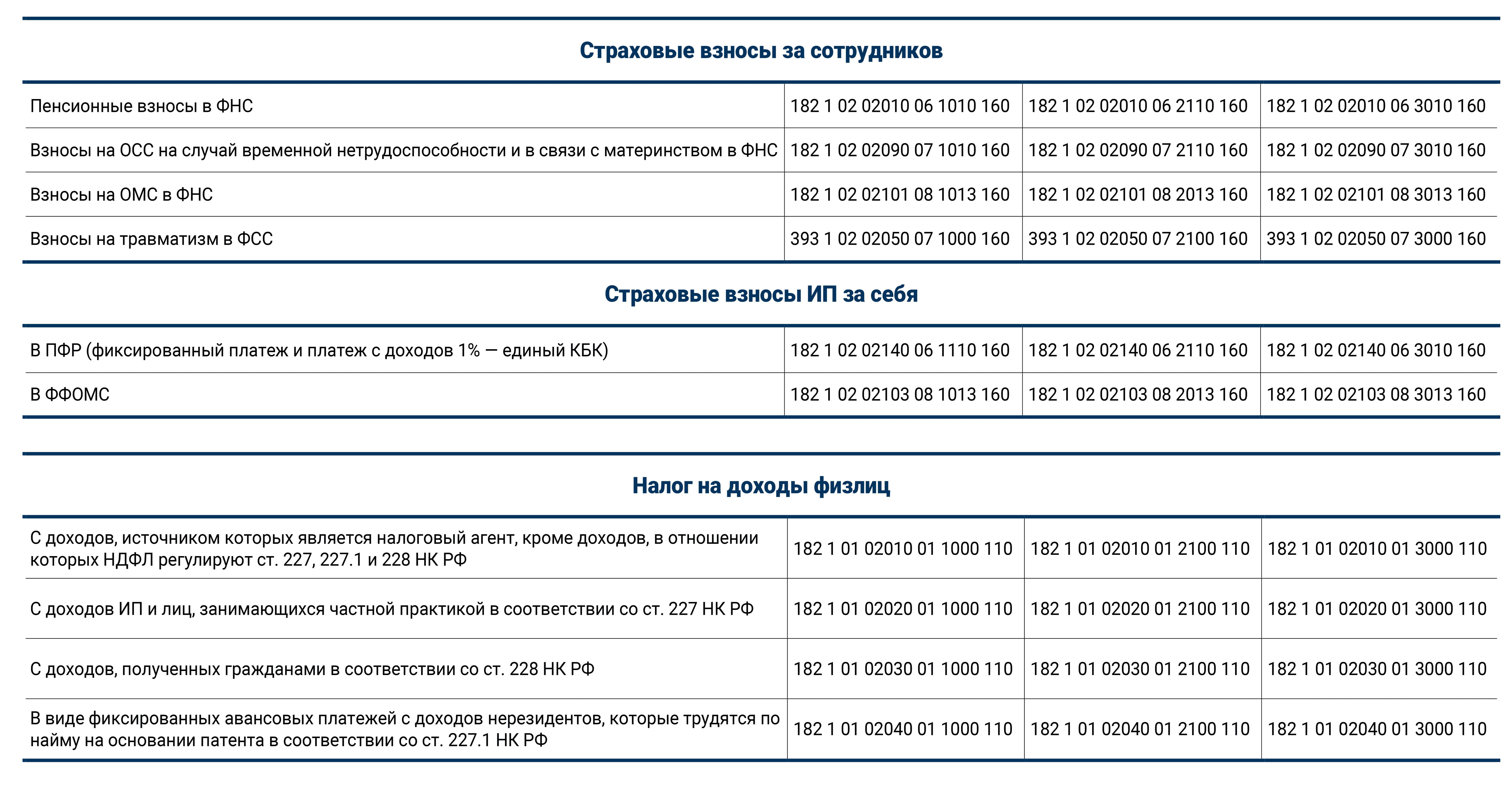

| Медицинские взносы | 182 1 02 02101 08 1013 160 |

| Социальные взносы | 182 1 02 02090 07 1010 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 |

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 2100 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 2100 160 |

| Медицинские взносы | 182 1 02 02101 08 2013 160 |

| Социальные взносы | 182 1 02 02090 07 2110 160 |

| Взносы на травматизм | 393 1 02 02050 07 2100 160 |

КБК 18210202401082013160 расшифровка

С 2024 г. есть некоторые изменения по КБК. В частности:

- утвержден КБК для 15%-го НДФЛ, исчисляемого с доходов, превышающих 5 млн руб., — 182 1 01 02080 01 1000 110;

- введен КБК для уплаты земельного налога в отношении участков, расположенных в границах муниципальных округов, необходимо перечислять на КБК 182 1 06 06032 14 1000 110;

- появился КБК для уплаты налога, взимаемого в связи с применением ПСН, зачисляемого в бюджеты муниципальных округов, — 182 1 05 04060 02 1000 110;

- введен КБК для уплаты НДПИ при добыче прочих полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, — 182 1 07 01080 01 1000 110.

КБК по основным налогам/взносам остались неизменны.

Далее вы найдете таблицы с КБК на 2024 год по основным налогам и страховым взносам.

КБК для уплаты налогов для организаций и ИП на ОСН

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 01 01011 01 1000 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| — по имуществу, входящему в ЕСГС | 182 1 06 02020 02 1000 110 |

| НДФЛ (ИП «за себя») | 182 1 01 02020 01 1000 110 |

Общее понятие КБК

КБК — это код бюджетной классификации, который необходимо указывать в платежах для того, что платеж был направлен именно в то подразделение, куда оплачивает налог налогоплательщик. Плательщик в обязательном порядке должен указывать данный код при заполнении квитанции для перечисления: страховых взносов, перечисление налогов, оплата штрафов, оплата за обучение и другие платежи, которые перечисляются в бюджетную систему государства.

Коды бюджетной классификации утверждаются российским Минфином, если вносятся, какие либо изменения, то они в обязательном порядке размещены на официальном сайте министерства, в том числе и публикуется сам приказ, на основании чего произошли изменения. Все действующие КБК представлены в «Специальном справочнике КБК»

Основные направления КБК:

- При уплате налога, а именно: транспортный, имущественный, земельный, НДС, НДФЛ, налог на прибыль, а так же другие оплаты в ИФНС от юридических лиц;

- Уплата налога при использовании упрощенной системы налогообложения для индивидуальных предпринимателей и других организаций;

- Уплата единого налога на временный доход;

- Оплата государственной пошлины, сюда можно отнести платежи за замену паспорта, копия устава, пошлина по решению арбитражного суда, а так же другие пошлины;

- Страховые взносы, в данном разделе производиться перечисление страховых взносов за любого работника, а так же платежи в Пенсионный фонд, в ФОМС, в ФСС;

- Штрафы по возмещению ущерба, а именно штрафы в ГИБДД, штрафы в МВД и другие ведомства, включая так же тех санкций, которые наложены судебными приставами;

- Платежи направляемые за полезные ископаемые, в данное направление производятся платежи от юридических лиц, которые добывают газ, нефть, воду, включая Газпром;

- Трансгаз;

- Пользование недрами, по данному направлению оплачиваются средства за аренду недр, которые располагаются на территории России.

Данный список можно продолжать долго, мы представили основные направления.

Полная таблица КБК на 2018 год: налоги, взносы, госпошлины и прочие платежи.

- 182 – кодовое обозначение оператора администрирования платежа, то есть в данном случае это ФНС;

- 1 – принадлежность платежа (1 — это доход, 2 — безвозмездное отчисление);

- 02 – цифровое обозначение поступления отчислений (02 — это социальные);

- 02 — статья/уровень бюджета (02 — это региональный или субъектный);

- 140 – подстатья бюджетного дохода;

- 06 – назначение бюджетного поступления или уровень бюджета (06 — это бюджет ПФР). Другие примеры: 01 — федеральный, 02 — региональный и так далее;

- 1110 – причина отчисления. Данное сочетание цифр означает, что отчисления связаны с уплатой страховых взносов;

- 160 – категоризация дохода (160 — это страховые взносы). Другие варианты: 110 — налоговые доходы и так далее.

Если взнос уплачен на неверный КБК, он «зависнет» в невыясненных платежах. Налоговая его не увидит и может начислить пени на сумму задолженности. Однако это незаконно — ведь ошибка в КБК не является основанием для признания обязанности по уплате взноса неисполненной (Письмо ФНС России от 10.10.2016 № СА-4-7/).

Что делать, если КБК указан не корректно

Если индивидуальный предприниматель в процессе совершения платежа указал не верный КБК или допустил ошибку при заполнении формы платежного поручения, то средства не смогут поступить по назначению.

В таком случае важно, как можно быстрее найти ошибку и предпринять меры. В первую очередь нужно связаться с ведомством по любым каналам связи и рассказать об ошибке

Если работник фонда просит направить официальное обращение, затягивать с его составлением не рекомендуется.

Чаще всего заявление о некорректно указанном БИК направляется лично или по электронной почте. Конечно, личное присутствие заявителя более эффективно, но подать заявку посредством сети интернет гораздо удобнее.

Независимо от выбранного метода подачи официального обращения, согласно действующему законодательству РФ оно рассматривается на протяжении одного календарного месяца. Но, как показывает практика, ответ приходит уже в течение первых десяти дней.

В заявлении следует указать не только правильный КБК, но тот, что указан в платежном поручении. Также необходимо выразить письменную просьбу по розыску платежа средствами ведомства.

Рассмотрев заявление, специалист фонда проверит, совершался ли платеж по реквизитам, указанным заявителем. Если средства будут найдены, то их зачислят по назначению.

Плательщик, который неправильно указал КБК, может просить фонд об отмене наложенных на него санкций. Однако решение об их упразднении может быть и отрицательным.

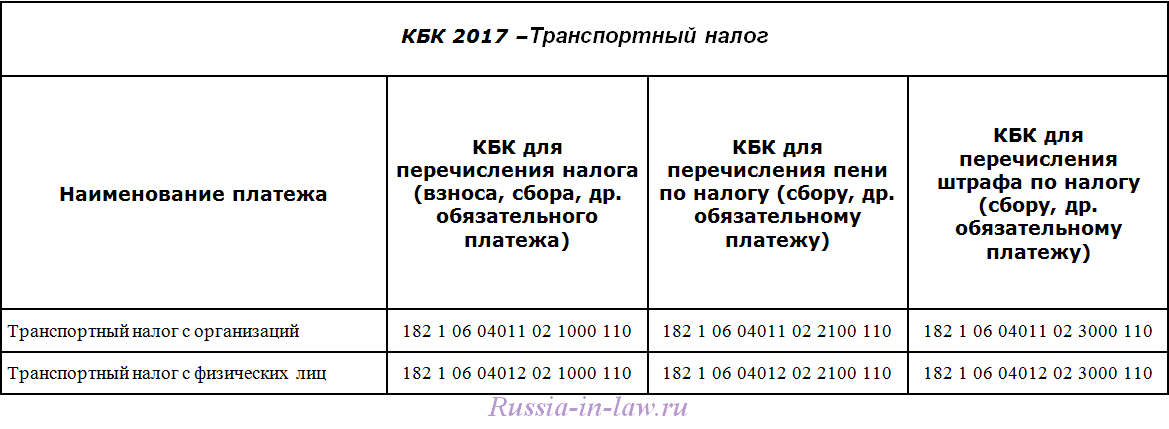

Действующие реквизиты и КБК уплаты налогов юридическими лицами за пользование транспортными средствами

Срок уплаты транспортного налога в 2023 году определяется налоговым периодом, который подразумевает календарный год. Оплата происходит в начале следующего налогового периода за предыдущий и в отчет берутся все месяцы, на протяжении которых транспорт находился во владении организации.

Все вопросы, касающиеся транспортного налога кбк 2023, отображаются в Налоговом кодексе Федерации, а также в региональных распорядительных документах. Согласно действующему законодательству, транспортным налогом признаются вычисления в пользу государства, которые связаны с эксплуатацией всех видов транспорта. Налогоплательщиками выступают все физические лица и юридические лица, в собственности которых находятся транспортные средства.

Учитывая огромное количество источников нахождения финансовых средств в казне государства и дальнейшее целевое использование приобретенных средств, государством был разработан код бюджетной классификации, который состоит из длинного ряда цифр. Каждое из указанных чисел имеет смысловую нагрузку и включает данные об источнике приобретения средств и дальнейшем перенаправлении денежной массы.

Необходимость уплаты налогов, в том числе и транспортных, физическими и юридическими лицами контролируется и регулируется государством. Это связано с тем, что целевое использование подоходных средств в дальнейшем распределяется на обслуживание сфер государственной жизни, связанной с использованием личного, коммунального и государственного транспорта. Чтобы не попасть в черный список налоговых служб, следует внимательно отнестись к основным правилам и принципам налогообложения данной сферы.

Уплата транспортного налога юридическими лицами относится к обязательным региональным платежам. Все финансовые отчисления поступают в пользу местной казны. Региональные власти как получатели и распорядители средств могут устанавливать штрафы или льготы на данные виды выплат для юрлиц и для физических налогоплательщиков. Главное, чтобы применяемые меры не противоречили федеральному законодательству.

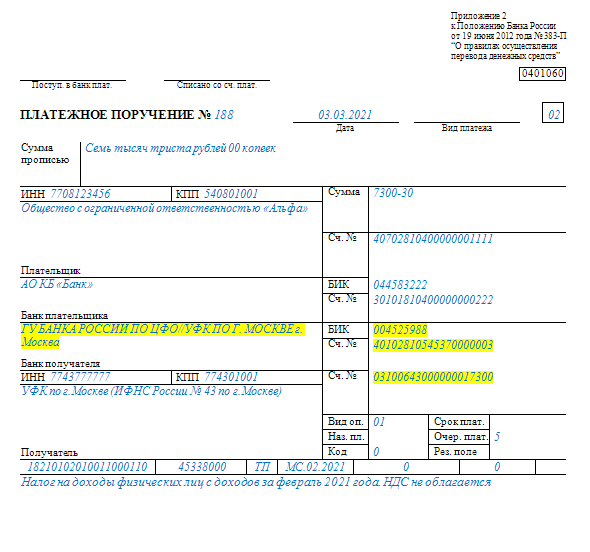

Напомним, что налоговые агенты должны перечислять исчисленный и удержанный НДФЛ не позднее дня, следующего за днем выплаты дохода. НДФЛ с больничных пособий и отпускных перечисляется не позднее последнего числа месяца, в котором такие выплаты производились (п. 6 ст. 226 НК РФ).

Дата угона послужит точкой отсчета для приостановки начисления транспортного налога. Его расчет следует прекратить в месяце, следующем за месяцем угона ТС (пп. 7 п. 2 ст. 358 НК). Основанием послужит та же справка и органов внутренних дел, в которой указан месяц угона.

Таким образом, автовладельцы, которые считаются плательщиками транспортного налога, обязаны своевременно уплачивать ТН. Суммы уплаты частным владельцам авто рассчитывает ИФНС, а юрлица должны делать это самостоятельно. При оформлении платежных поручений и налоговых деклараций необходимо указывать коды бюджетной классификации. Их отсутствие или указание с ошибками может привести к незачету платежа и наложению на вас штрафов и пеней.

Физическими лицами транспортный налог уплачивается по документам, полученным в налоговом органе. Однако, обязанностью физлица является уведомление налогового органа о наличии ТС, если от ИФНС своевременно не было получено уведомление на оплату. В противном случае физлицу, обладающему ТС, грозит штраф в размере 20% от суммы налога.

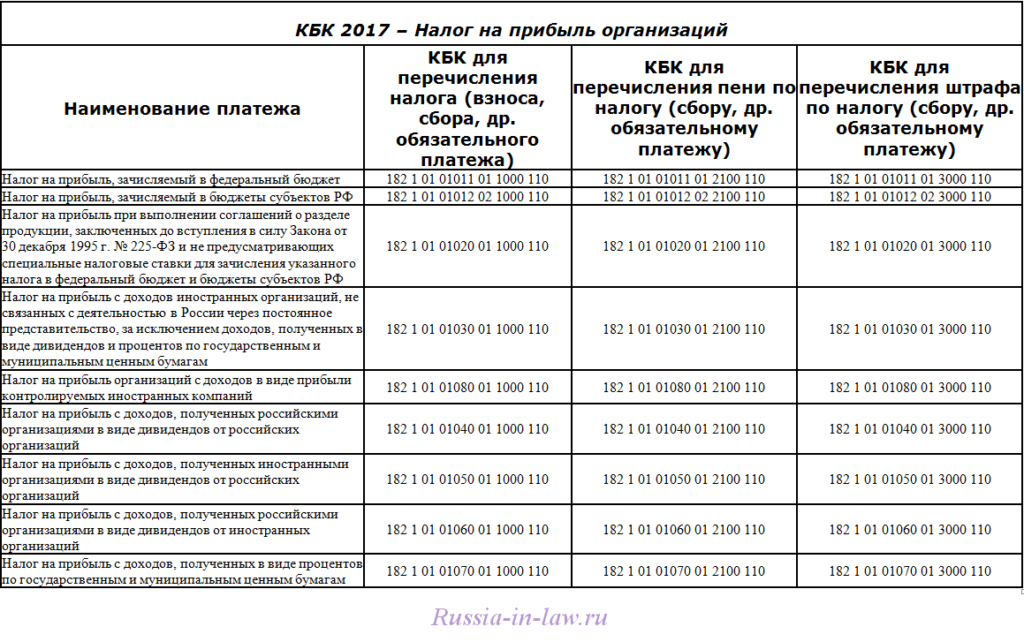

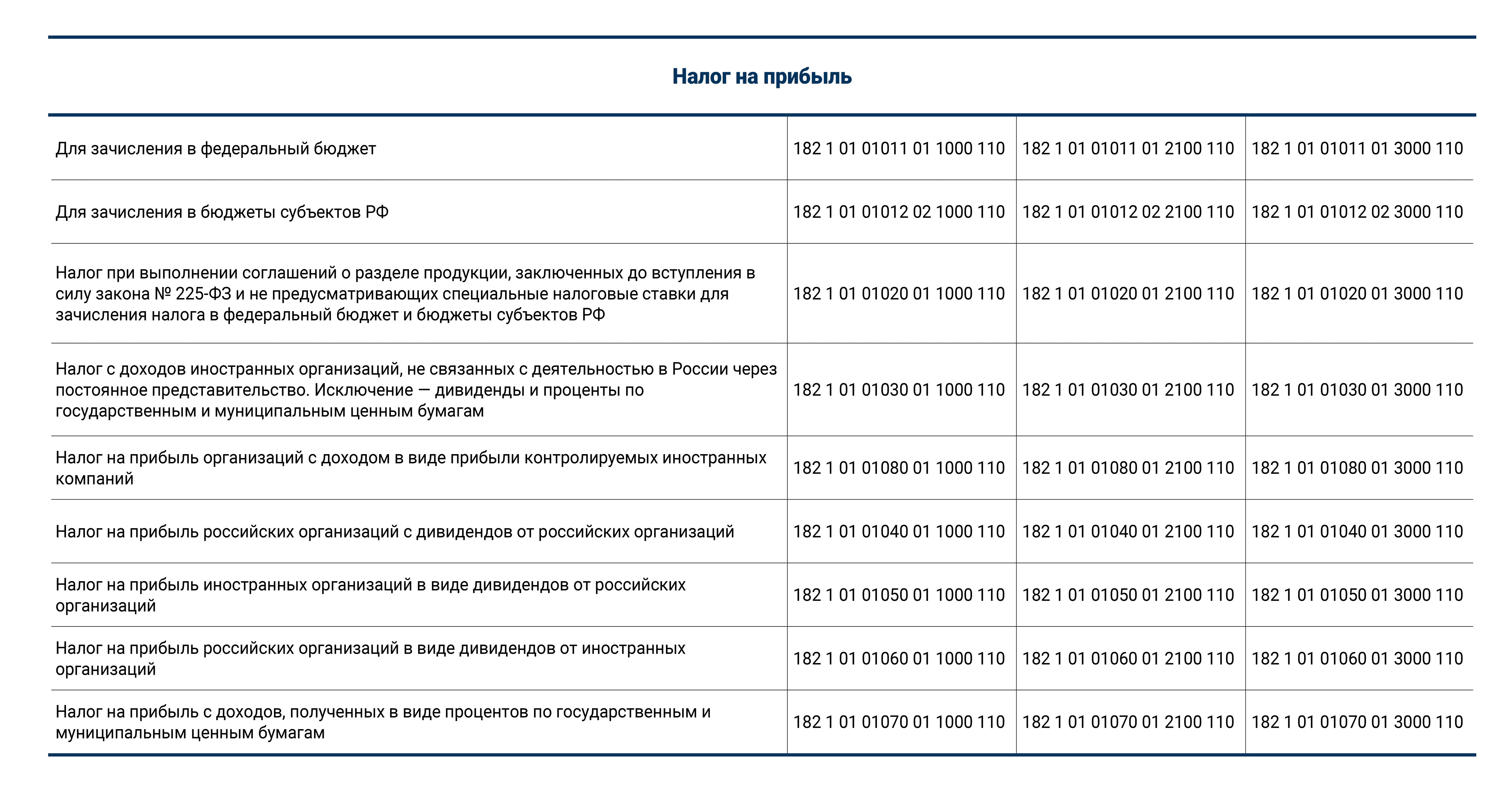

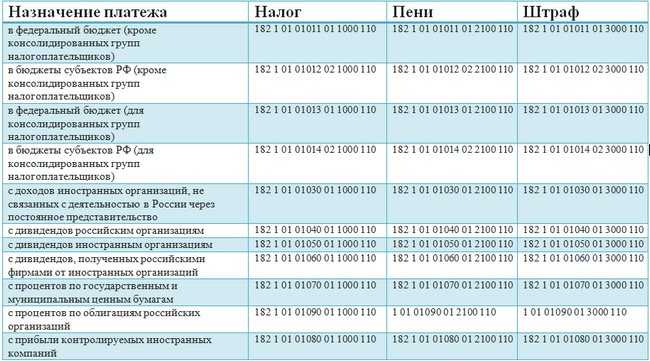

КБК при уплате налога на прибыль в 2024 году

Юридические лица, которые находятся на общей системе налогообложения оплачивать налог на прибыль будут по тем же КБК, что и в 2024 году. В 2024 году изменений не было.

| КБК | Пени | Штрафы | ||

| Налог на прибыль, который зачисляется в федеральный бюджет | ||||

| 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 | ||

| Налог на прибыль, который зачисляется в бюджеты субъектов РФ | ||||

| 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 | ||

| Налог на прибыль организаций консолидированных групп налогоплательщиков, который зачисляется в федеральный бюджет | ||||

| 182 1 01 01013 01 1000 110 | 182 1 01 01013 01 2100 110 | 182 1 01 01013 01 3000 110 | ||

| Налог на прибыль организаций консолидированных групп налогоплательщиков, который зачисляется в бюджеты субъектов РФ | ||||

| 182 1 01 01014 02 1000 110 | 182 1 01 01014 02 2100 110 | 182 1 01 01014 02 3000 110 | ||

| Налог с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство | ||||

| 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 | ||

| Налог с доходов российских организаций в виде дивидендов от российских организаций | ||||

| 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 | ||

| Налог с доходов иностранных организаций в виде дивидендов от российских организаций | ||||

| 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 | ||

| Налог с дивидендов от иностранных организаций | ||||

| 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 | ||

Назначение КБК

КБК является одним из главнейших реквизитов. Все дело в том, что именно при помощи него можно понять, какой вид платежа пытается совершить плательщик, а также в бюджет какого фонда или ведомства направляются средства.

Сам идентификатор представлен в виде комбинации из 20-ти чисел. Если допустить хотя бы одну ошибку, то платеж не поступит по назначению. В таком случае предполагается три варианта:

- средства будут зачислены на счет другого плательщика;

- банк отклонит платеж;

- назначение платежа останется неизвестным, а средства «зависнут», то есть не поступят получателю и не вернуться плательщику.

Если средства не поступят во время, то компания может понести финансовые затраты. Связанные с начислением пени и штрафами. Чтобы этого избежать рекомендуется внимательно проверять реквизиты не только прежде чем совершить операцию, но и после ее завершения.

Если выясняется то, что КБК по страховым взносам указан не верно, стоит направить официальное обращение в фонд с просьбой разыскать платеж, отразив введенный в платежное поручение КБК.

КБК по страховым взносам 2024 для основных отчислений

в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. №65н, вступающие в силус 1 января 2024 года в соответствии с приказом Минфина России от 08.06.2015 №90н

Обращаем Ваше внимание на то, что по всем КБК по страховым взносам на обязательное пенсионное страхование Если речь идет о пени по взносу ОПС 2110, а если нужно уплатить штраф, то 3010. 07 налоги, сборы и регулярные платежи за пользование природными ресурсами;

Любой КБК имеет определенную структуру, для определения которой существуют специально разработанные правила. В коде есть 20 разрядов. До наступления 2024 года официальным документом, в котором отражены эти правила, является приказ Минфина № 65н. Новый приказ (№ 132н) сохраняет принцип формирования любого кода. Первые три цифры отсылают к главному администратору бюджетных доходов.