Бухгалтерский учет запасов в соответствии с ФСБУ 5/2019

Организация может не менять установленную классификацию видов запасов и единиц учета запасов в связи с переходом на ФСБУ 5/2019. Зато теперь по новым правилам в бухгалтерском учете допускаются последующие изменения единиц учета (п. 6 ФСБУ 5/2019).

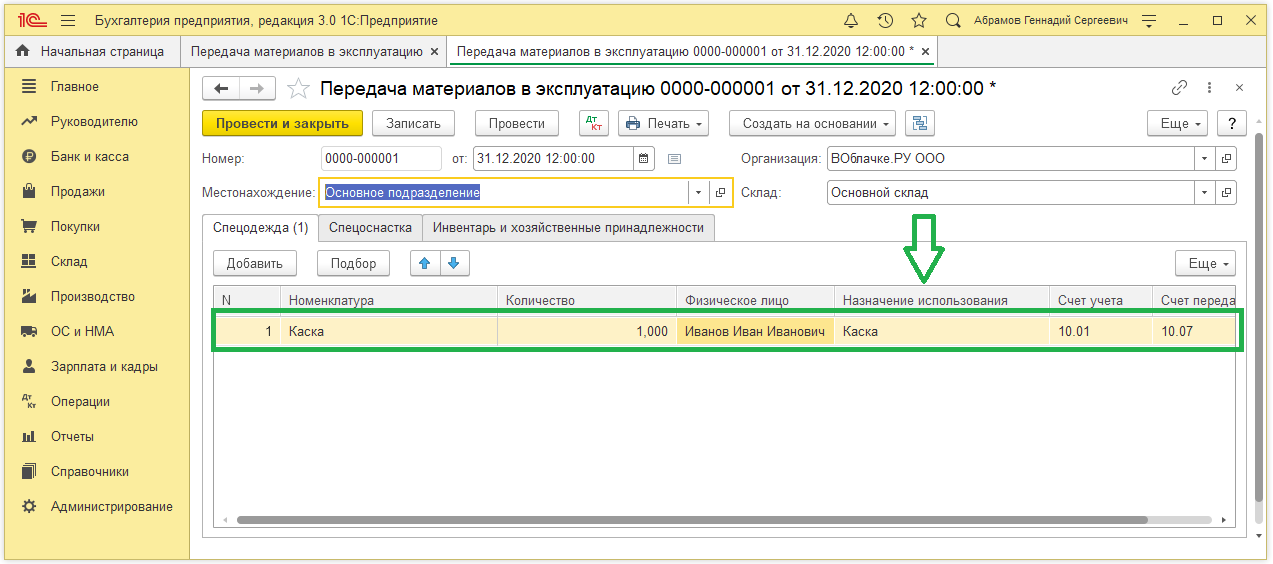

Организация должна обеспечить надлежащий контроль (в том числе с использованием забалансового учета) наличия и движения находящиеся у организации материальных ценностей других лиц, а также инструментов, инвентаря, спецодежды, тары и т.д., переданных в производство (эксплуатацию) объектов (п. 8 ФСБУ 5/2019).

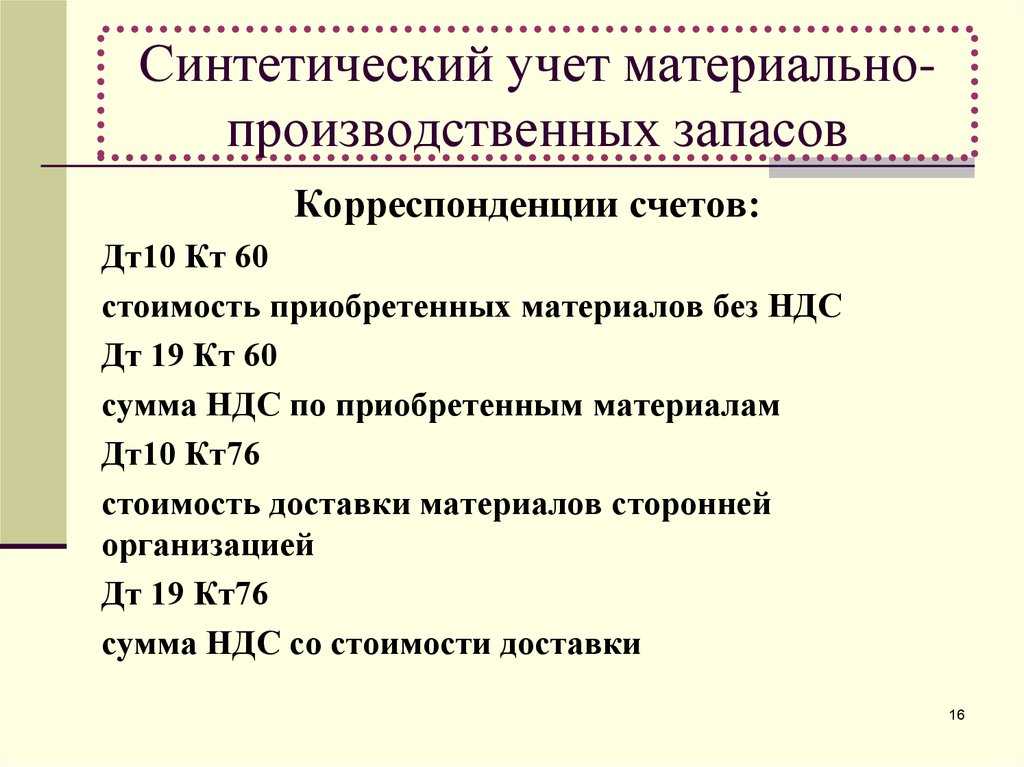

Введение ФСБУ 5/2019 не повлияло на применение Плана счетов бухгалтерского учета. В учете проводки по приобретению запасов оформляются так же, как и ранее по дебету счетов 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и др. в корреспонденции со счетами учета расчетов (смотрите Энциклопедию решений. Бухгалтерский учет поступления материалов с 1 января 2021 года в соответствии с ФСБУ 5/2019).

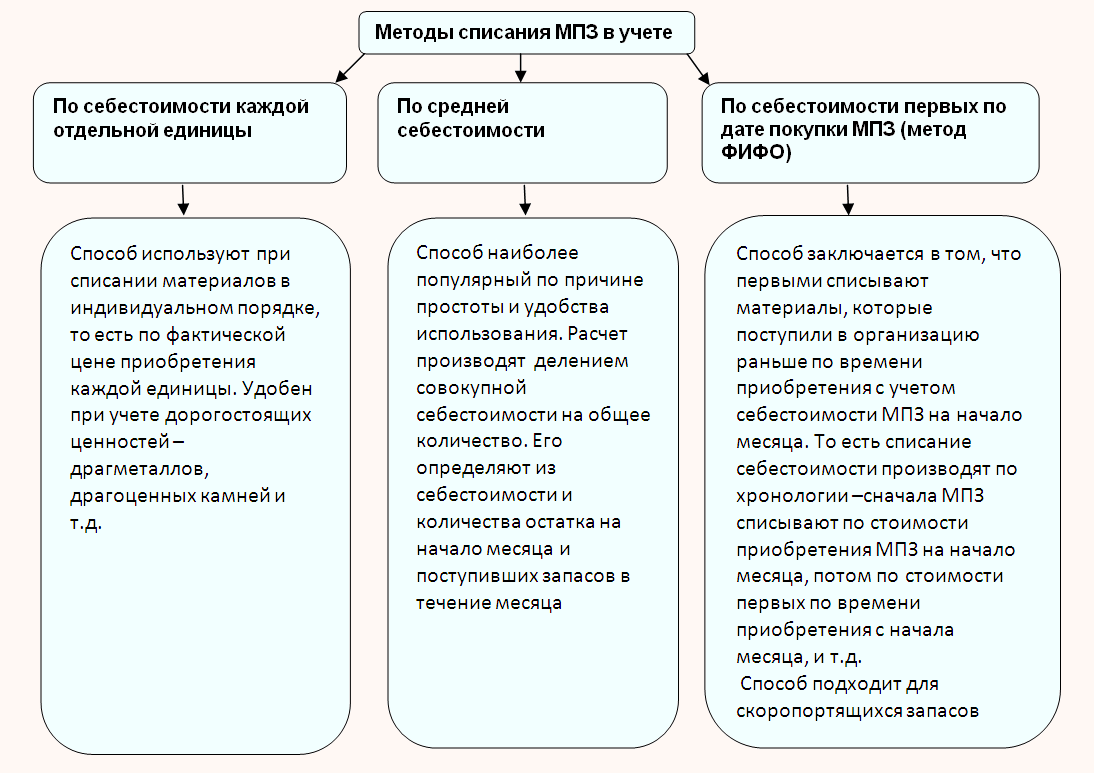

Согласно п. 36 ФСБУ 5/2019 организация при отпуске в производство и ином выбытии запасов может вести учет в том числе по средней себестоимости. Данные суммы относятся на расходы того периода, в котором произошло выбытие согласно п. 41, п. 43 ФСБУ 5/2019 (смотрите Энциклопедию решений. Пример списания материалов по средней себестоимости c 1 января 2021 года в соответствии с ФСБУ 5/2019, Энциклопедию решений. Бухгалтерский учет выбытия материалов c 1 января 2021 года в соответствии с ФСБУ 5/2019).

При передаче запасных частей в ремонт следует обращать внимание на характер ремонта. Если это текущий ремонт, то стоимость запасов списывается на расходы текущего периода

Если это реконструкция или модернизация, стоимость запасов увеличивает амортизируемую стоимость основного средства (смотрите Энциклопедию решений. Учет расходов на ремонт основных средств).

Учет активов, не признаваемых запасами по новым правилам (например, спецодежда, инструменты)

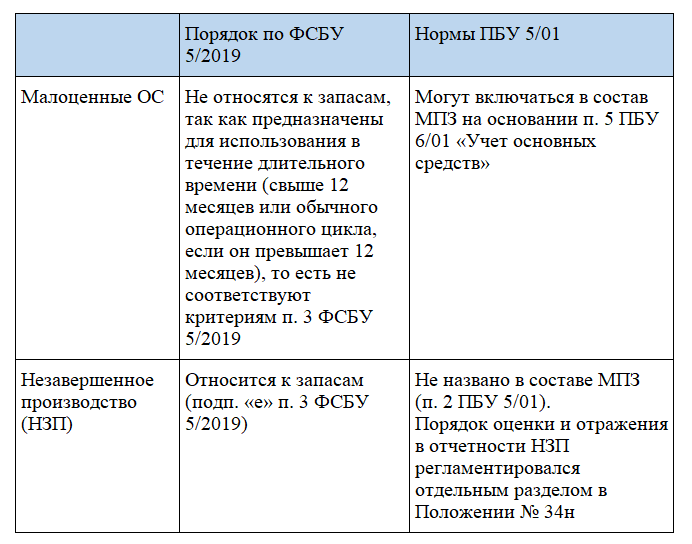

В связи с применением ФСБУ 5/2019 малоценные предметы (спецодежда, инструменты и т.д.) со сроком эксплуатации более 12 месяцев или свыше обычного операционного цикла не могут учитываться в запасах. У организации есть возможность выбрать из нескольких вариантов учета:

-

сохранить старый порядок учета до момента применения ФСБУ 6/2020 «Основные средства» (обязательно к применению с 2022 года), не признавать данные предметы в качестве основных средств в соответствии с абзацем 4 п. 5 ПБУ 6/01 «Основные средства» и по прежнему учитывать их в составе материалов;

-

перейти уже в текущем году на ФСБУ 6/2020. Согласно п. 5 ФСБУ 6/2020 организация может не применять ФСБУ 6/2020 в отношении основных средств, имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение или создание таких активов признаются расходами периода, в котором они понесены;

-

если организация не применяет положения п. 5 ПБУ 6/01 для малоценных активов стоимостью до 40 тыс. рублей, учитывать такие активы в составе основных средств.

Выбранный подход должен быть закреплен в учетной политике на текущий год.

Рекомендуем также ознакомиться с материалами:

— Вопрос: Бухгалтерский учет СИЗ со сроком эксплуатации более 12 месяцев в 2021 и 2022 годах (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2020 г.);

— Вопрос: Бухгалтерский учет спецоснастки стоимостью более 100 тысяч рублей согласно ФСБУ 5/2019 (ответ службы Правового консалтинга ГАРАНТ, февраль 2021 г.);

— Вопрос: Как списывать по новому стандарту в бухучете спецодежду стоимостью менее 40 тыс. руб. со сроком полезного использования более 12 месяцев, если организация применяет в 2021 году ПБУ 6/01? (ответ Горячей линии ГАРАНТ, февраль 2021 г.)

— Энциклопедия решений. Учет расходов на приобретение инструментов, приспособлений, инвентаря (неамортизируемого имущества);

— Энциклопедия решений. Бухгалтерский учет расходов на приобретение инструментов, приспособлений, инвентаря (неамортизируемого имущества);

— Энциклопедия решений. Бухгалтерский учет поступления материалов по договору мены c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет безвозмездного поступления материалов c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет материалов, созданных силами организации c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет выбытия материалов в результате хищения, порчи, недостачи c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет безвозмездной передачи материалов c 1 января 2021 года в соответствии с ФСБУ 5/2019;

— Энциклопедия решений. Бухгалтерский учет «малоценных» основных средств;

— Практические аспекты применения нового порядка учета запасов (И.А. Лисовская, Н.Г. Трапезникова, журнал «Международный бухгалтерский учет», N 1, январь 2021 г.);

— Вопрос: Как отражать в бухгалтерском учете изменение и списание резерва под обесценение запасов, которые не относятся к готовой продукции или товарам? (ответ службы Правового консалтинга ГАРАНТ, январь 2021 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТАндреева Людмила

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

19 марта 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 11.12.2023, версия 9.5 — 9.9)

13200 руб.

493

Запасы под капитальное строительство

В международном бухгалтерском учете

порядок учета запасов устанавливает МСФО (IAS) 2 «Запасы».

Запасы — это активы, которые предназначены

для продажи в течение обычного делового цикла или для производства с целью

изготовления и реализации продукции.

Материалы, предназначенные для

строительства, не удовлетворяют определению МСФО (IAS) 2. Кроме того,

материалы, первоначальное назначение которых — использование в строительстве, по

сути, не являются оборотными активами в отличие от прочих запасов.

Исходя из вышесказанного, запасы,

предназначенные для строительства, должны быть реклассифицированы в категорию

незавершенного строительства.

Сырье, материалы, продукция,

предназначенные для использования при создании внеоборотных активов, в РСБУ

также не должны относиться в состав оборотных активов по статье «Запасы».

Использование материалов для

создания/приобретения основных средств принесет организации экономическую

выгоду от их применения не скоро. По сути, стоимость материалов включается в

первоначальную стоимость объекта, а следовательно, организация будет получать

выгоды от использования этого объекта по мере начисления ежемесячной

амортизации в течение длительного времени.

Однако на практике немногие бухгалтера

следуют этому принципу, оставляя запасы в составе оборотных активов. Тем самым

информация в отчете о финансовом положении отражается некорректно, искажая

показатели ликвидности компании.

Отражение авансов в балансе

В результате выполненных настроек выданные авансы попадают в соответствующие строки баланса ( Отчеты – 1С –Отчетность – Регламентированные отчеты ).

Суммы можно проверить в стандартном отчете. Например, в Оборотно-сальдовой ведомости по счету 60.02 ( Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету ). Из ОСВ по 60.02 также можно перейти в карточку договора и выполнить настройки для отражения авансов в финансовой отчетности. Для этого кликните мышкой по полю Договор : например, Договор поставки №154 от 01.03.2021.

- внести информацию в договоры с авансами на конец отчетного периода по алгоритму выше;

- показатели прошлых периодов заполнятся в балансе автоматически в соответствии с настройками.

- внести информацию в договоры с авансами на конец отчетного периода (по алгоритму выше) в копии базы;

- заполнить баланс за 2019 (2020) в копии базы;

- суммы из строки 1230 «Дебиторская задолженность» автоматически перенесутся в другие строки в соответствии с настройками в договоре с поставщиком. Эти данные перенесите в ручном режиме в соответствующие графы БФО за 2021 год. В комментарии оставьте пометку о внесенных правках.

Для детализации можно в ручном режиме выделить сумму авансов в общей стоимости активов по строке в том числе.

Если выданные авансы включают НДС, то в балансе показывается отдельно:

- по стр. 1190, 1260 — сумма аванса за минусом НДС, учтенного на счете 76.ВА;

- по стр. 1230 — НДС, отраженный на счете 76.ВА.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..Рассмотрим, как в 1С 8.3 Бухгалтерия правильно исчислить и уплатить.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

(4 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Спасибо большое за вебинар

Раскрыто много моментов, на которых не акцентируешь внимание в повседневной жизни

-

Программа которая эмулирует реальный физический компьютер со всеми его компонентами

-

Обгоните не менее 50 машин за 60 секунд driver san francisco

-

1с как остановить проведение документов

-

Как выровнять таблицу по центру окна браузера

- 1с корпорация что входит

Формирование стоимости запасов при покупке

При покупке запасы в общем случае первоначально отражаются в учете по фактической себестоимости (п. 9 ФСБУ 5/2019).

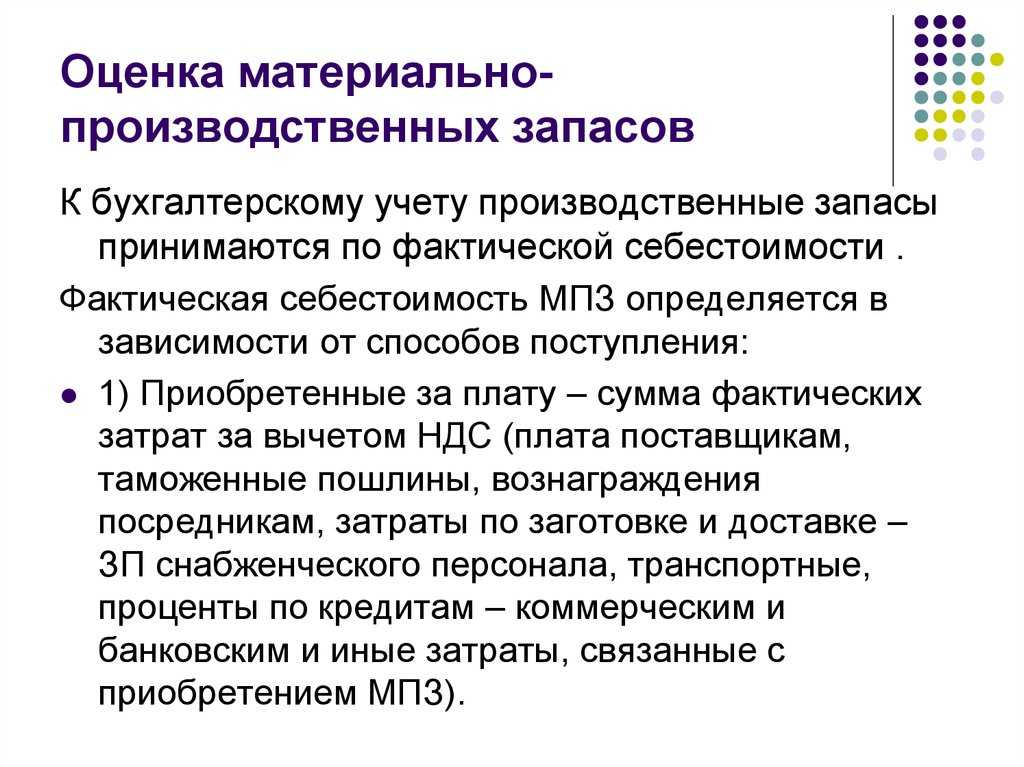

В себестоимость запасов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (пп. 10, 11 ФСБУ 5/2019):

-

суммы, уплаченные или подлежащие уплате организацией поставщику. Суммы скидок вне зависимости от формы их предоставления, а также налоги и сборы не включаются в фактическую себестоимость (п. 12 ФСБУ 5/2019);

-

затраты на заготовку и доставку материалов до места их потребления (продажи или использования);

-

затраты по доведению материалов до состояния, в котором они пригодны к использованию в запланированных целях (затраты по доработке, сортировке, фасовке и улучшению технических характеристик);

-

иные затраты, связанные с приобретением материалов.

В себестоимость запасов в соответствии с п. 18 ФСБУ 5/2019 не включаются:

-

затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

-

управленческие расходы, кроме случаев, когда они непосредственно связаны с приобретением таких материалов;

-

расходы на хранение материалов, за исключением случаев, когда хранение является частью технологии подготовки материалов к потреблению или обусловлено условиями их приобретения;

-

иные затраты, осуществление которых не является необходимым для приобретения материалов.

Если у организации в связи с приобретением запасов возникает обязательство по их демонтажу, утилизации и восстановлению окружающей среды, оценочная величина такого обязательства, определенная в соответствии с ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», включается в стоимость запасов (подп. г) п. 11 ФСБУ 5/2019, Вопрос: Включение согласно ФСБУ 5/2019 в фактическую себестоимость запасов оценочного обязательства (ответ службы Правового консалтинга ГАРАНТ, октябрь 2020 г.)).

Как оценивать запасы, созданные самой организацией

Компании могут не только приобретать запасы, но и создавать их самостоятельно. Речь идет о готовой продукции (ГП) и незавершенном производстве (НЗП). Включение НЗП в состав запасов — это новое положение, введенное ФСБУ 5/2019.

В себестоимость ГП и НЗП входят фактические затраты, которые организация понесла в связи с производством. Это материалы, оплата труда, страховые взносы, амортизация и другие необходимые затраты (п. 23 ФСБУ 5/2019).

Все расходы на производство делятся на прямые и косвенные (п. 24 ФСБУ 5/2019):

- прямые расходы можно непосредственно отнести на конкретную продукцию. Это, например, материалы или сдельная зарплата рабочих;

- косвенные расходы относятся не к одному, а к нескольким видам продукции или ко всему производству в целом. Это, например, зарплата мастера и начальника цеха или амортизация оборудования, на котором производят разные виды изделий.

Метод распределения косвенных расходов организация определяет самостоятельно (п. 25 ФСБУ 5/2019).

В общем случае нужно принимать ГП и НЗП на учет, включая в их стоимость и прямые, и косвенные расходы. Однако при массовом и серийном производстве можно упростить учет и учитывать для определения стоимости ГП и НЗП только прямые расходы (п. 27 ФСБУ 5/2019).

Как оценивать запасы при признании?

Так же, как и в настоящее время, запасы станут оцениваться согласно фактической себестоимости. При этом новый стандарт определяет различные принципы учета для объектов незавершенного производства, готовой продукции и для других запасов.

Запасы (за исключением незавершенного производства и готовой продукции)

В фактическую себестоимость включаются фактические затраты на приобретение (формирование) запасов, доведение их до надлежащего состояния и перемещение в место пользования, реализации либо потребления. Перечислим данные расходы:

суммы, оплаченные (подлежащие оплате) поставщику. В нихнеобходимо учитывать все бонусы, уступки, вычеты, премии и льготы

Возмещаемые налоги и сборы принимать во внимание не нужно. Предоплату учесть в качестве расходов нельзя, до тех пор, пока поставщик (подрядчик) не предоставит запасы, не выполнит работы, не окажет услуги;

затраты на заготовку и доставку;

затраты на доведение запасов до надлежащего состояния (затраты на доработку, сортировку, фасовку и улучшение технических характеристик);

стоимость демонтажа, утилизации запасов и мер по возобновлению окружающей среды;

проценты, включаемые в стоимость инвестиционного актива (связанные с приобретением (созданием) запасов);

иные требуемые расходы.

В себестоимость запасов не включаются:

- затраты, возникшие из-за чрезвычайных ситуаций;

- управленческие затраты, помимо ситуаций, когда они напрямую связаны с приобретением (формированием) запасов;

- расходы на хранение запасов, если оно не является частью технологии производства или условием закупки;

- иные расходы, которые не включены в состав необходимых.

Особенности формирования себестоимости в отдельных случаях

| Способ приобретения запасов | Способ формирования себестоимости запасов |

| От поставщика с отсрочкой или рассрочкой платежа на период, превышающий 12 месяцев, или меньший срок, установленный организацией | По сумме, которую организация могла уплатить без отсрочки (рассрочки). Разницу между этой суммой и номинальной величиной будущего платежа нужно учитывать по правилам ПБУ 15/2008 |

| От поставщика с оплатой неденежными средствами (полностью или частично) | По справедливой стоимости передаваемого имущества, имущественных прав, работ, услуг |

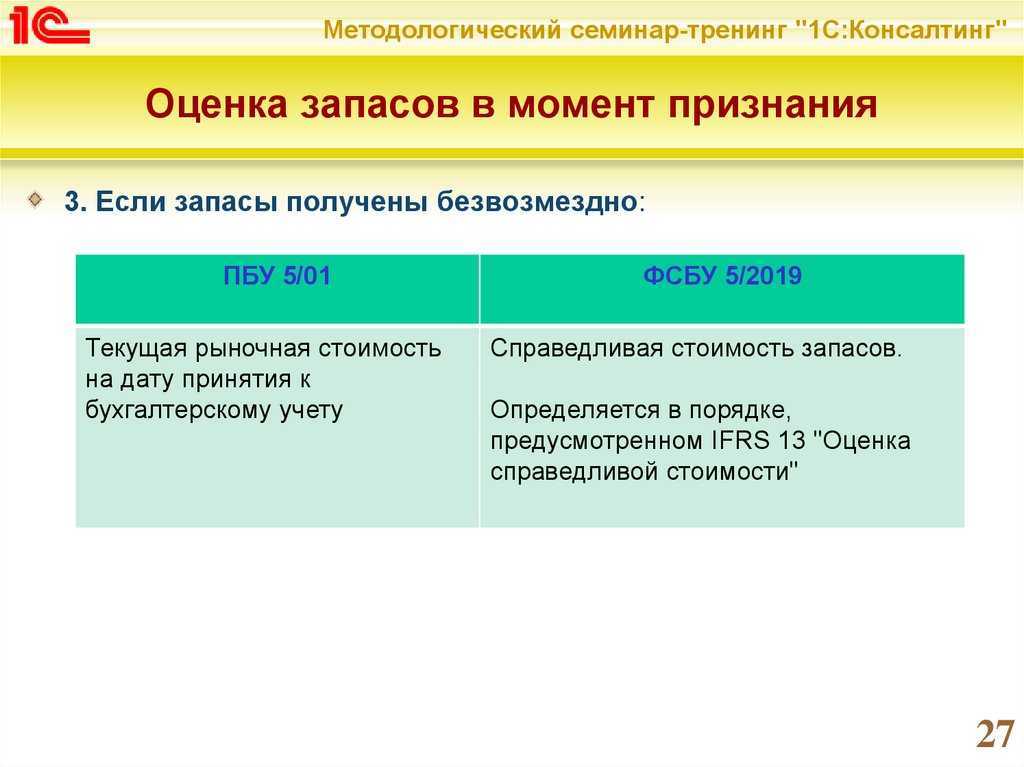

| Безвозмездно | По справедливой стоимости |

| От выбытия, в том числе частичного, внеоборотных активов или извлечения их при текущем содержании, ремонте, модернизации, реконструкции | По наименьшей из двух величин:

|

Для целей нового стандарта ФСБУ справедливая стоимость запасов обусловливается в порядке, предусмотренным МСФО (IFRS) 13 «Оценка справедливой стоимости». Если передаются активы, справедливую стоимость которых невозможно определить, себестоимость приобретаемых запасов равна их справедливой стоимости. Если ее тоже нельзя установить, себестоимостью запасов считается балансовая стоимость передаваемого имущества (имущественных прав), фактические расходы на выполнение работ, оказание услуг.

Организация, которая вправе применять упрощенные способы бухучета, при оплате запасов не денежными средствами сможет определять затраты, включаемые в себестоимость запасов, по балансовой стоимости передаваемых активов (фактических затрат на работы и услуги), даже если можно определить справедливую стоимость.

Что входит в фактическую стоимость запасов по ФСБУ 5/2019

- Стоимость запаса по договору с учётом всех скидок и преференций от поставщика, но за вычетом возмещаемых налогов (п. 12 ФСБУ 5/2019).

- Затраты на заготовку и доставку запасов до места их потребления, продажи или использования.

- Проценты, которые связаны с приобретением или созданием запасов и которые подлежат включению в стоимость инвестиционного актива.

- Затраты по доведению запасов до пригодного состояния: доработка, сортировка, фасовка и улучшение технических характеристик.

- Оценочное обязательство по демонтажу, утилизации запасов и восстановлению окружающей среды.

Не включаются в стоимость запасов:

- Управленческие расходы, кроме случаев, когда они непосредственно связаны с приобретением (созданием) запасов.

- Затраты в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

- Затраты на содержание склада не учитываются, за исключением случаев, когда хранение — это часть производственного процесса, например, выдержка вина или сыра.

Запасы, которые используются для управленческих нужд, можно сразу списывать в расходы отчётного периода. В это понятие входят такие материалы, как офисная бумага, канцелярские принадлежности, картриджи и прочие управленческие запасы. Для этого следует сделать соответствующую запись со ссылкой на пункт 2 ФСБУ 5/2019 «Запасы» в учётной политике.

Другими словами, при оценке запасов по ФСБУ 5/2019 необходимо:

- признавать возможные скидки в момент оприходования запаса, а не задним числом (подп. «б» п. 12 ФСБУ 5/2019);

- не включать в стоимость запаса расходы на хранение (подп. «в» п. 18 ФСБУ 5/2019);

- включать в стоимость запаса оценочное обязательство по демонтажу и утилизации (подп. «г» п. 11 ФСБУ 5/2019);

- отражать запасы по дисконтированной стоимости, если они приобретаются со значительной отсрочкой или рассрочкой платежа (п. 13 ФСБУ 5/2019).

Основные нововведения

Анализ документа показывает значительные изменения по сравнению с ПБУ 5/01. Рассмотрим основные моменты этих изменений.

Прежде всего, ФСБУ дает определение запасов как категории (п. 3). Это активы, используемые:

- в периоде не более года;

- в периоде 1 операционного цикла.

Кроме того, обновлены правила их учета:

- «Незавершенка» теперь тоже входит в категорию запасов, и организации следует определить правила учета НЗП (п. 3-е, п. 27): в сумме только прямых затрат, нормативных затрат по плану или фактических, а не по стоимости материалов и сырья.

- Единица измерения запасов устанавливается организацией и после принятия к учету может быть изменена (п. 6).

- В некоторых случаях часть стоимости запасов можно учесть как проценты по кредиту (займу): если запасы приобретаются на условиях рассрочки длительностью более года или принятый организацией меньший срок (п. 13).

- Установлен порядок определения стоимости материалов, приобретенных не за деньги: на обмен, безвозмездно. Законодатель оперирует понятием «справедливая стоимость» имущества, прав, работ, услуг (п. 14, 15).

- Уточнены правила определения фактической себестоимости «незавершенки» и готовой продукции. Из нее исключается расход, связанный с браком, плохой организацией производственного процесса, различными ЧП, в целом любые затраты, не предназначенные непосредственно для производства (п. 26).

- Резерв под обесценивание создается по новой формуле. Вместо разницы между себестоимостью по факту и текущей рыночной стоимостью, для расчета применяется разница фактической себестоимости и чистой стоимости продажи. Чистая продажная стоимость, в свою очередь, это текущая рыночная стоимость минус производственные затраты, затраты на подготовку к продаже, затраты на продажу – предполагаемые величины (п. 29, 30). Понятно, что при прочих равных условиях резерв нужно будет увеличивать.

- Одной из причин списания запасов могут быть обстоятельства, при которых не ожидается экономической выгоды от этих запасов в будущем (п. 41-в).

На заметку! Определять справедливую стоимость предлагается по принципам Международного стандарта финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости» (применяется в РФ согласно Пр. Минфина № 217н от 28/12/15 г.). Справедливая стоимость есть цена, которую можно получить при продаже в ходе обычной рыночной сделки на дату оценки.

Оценочные обязательства на ликвидацию запасов

Если при приобретении запасов известно,

что после их использования будет необходимо осуществлять демонтаж, утилизацию

или восстанавливать окружающую среду на занимаемом ими участке, то величина

будущих затрат на эти мероприятия признается оценочным обязательством

Для

признания ликвидационного оценочного обязательства важно понимать:. ·избежать таких затрат не получится, и они

возникнут именно потому, что организация приобрела запасы;

·избежать таких затрат не получится, и они

возникнут именно потому, что организация приобрела запасы;

·эти затраты уменьшат экономические выгоды

организации;

·их можно обоснованно оценить.

Если какое-то из этих условий не

выполняется, оценочное обязательство признавать не нужно.

Действующий порядок учета ликвидационных

оценочных обязательств

В соответствии с п. 8 ПБУ 8/2010, «при

признании оценочного обязательства в зависимости от его характера величина

оценочного обязательства относится на расходы по обычным видам деятельности или

на прочие расходы либо включается в стоимость актива». Логично было бы

ликвидационные оценочные обязательства учитывать по третьему варианту, т.

включать в себестоимость запасов. Такой вариант не противоречит ПБУ 5/01, п. 6

которого гласит, что в состав фактической себестоимости материально-производственных

запасов входят «…иные затраты, непосредственно связанные с приобретением

материально-производственных запасов». Однако, сейчас мало кто так поступает –

аудиторская практика показывает, что большинство организаций включают суммы

оценочных обязательств в расходы по обычным видам деятельности или прочие

расходы.

Особенности нового стандарта учета запасов ФСБУ 5/2019

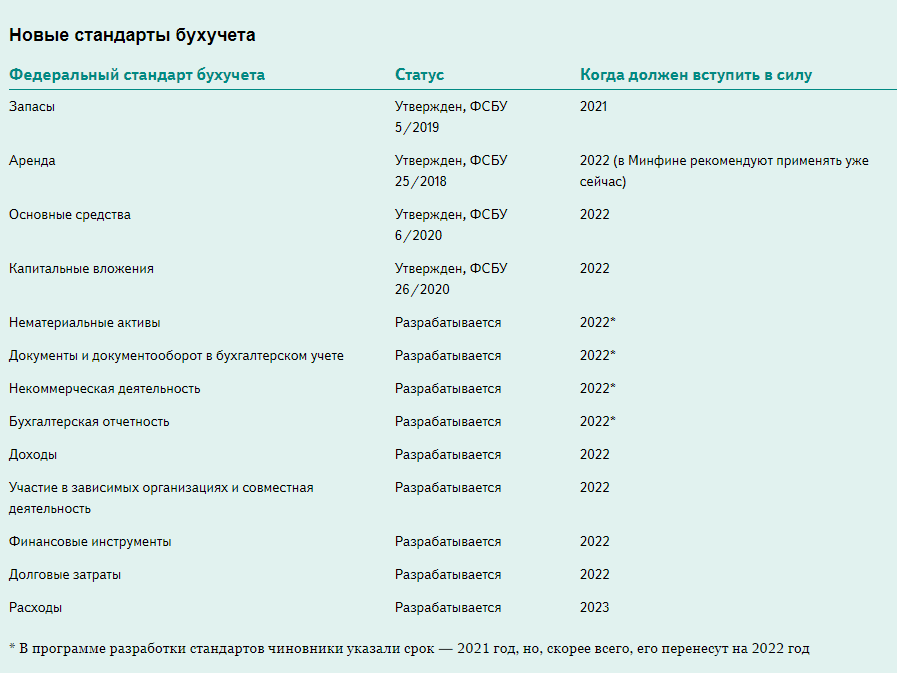

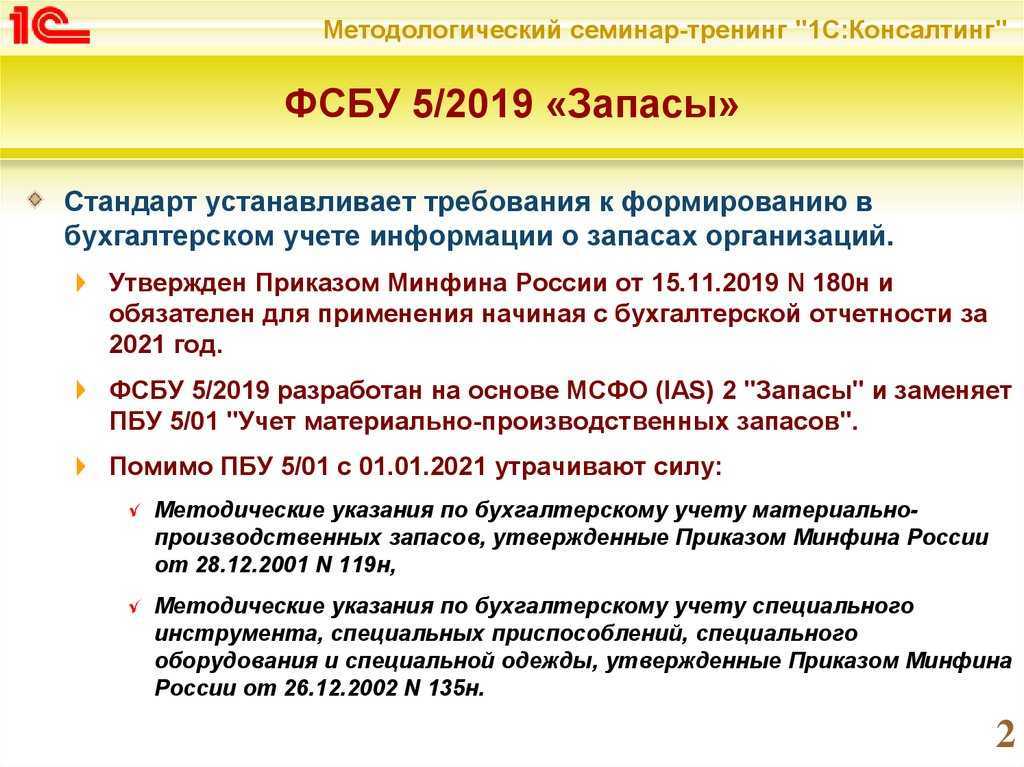

Приказом Минфина России от 15.11.2019 № 180н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы». ФСБУ 5 вступил в силу 06.04.2020 и применяется с бухгалтерской (финансовой) отчетности за 2021 год. Организация вправе принять решение о применении ФСБУ 5 ранее указанного срока.

ФСБУ 5 заменяет Положение по бухгалтерскому учету (ПБУ 5/01) «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н). Положения ФСБУ 5/2019 в большей степени соответствуют МСФО (IAS) 2 «Запасы» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

Курс в Учебном центре №1 фирмы 1С

Помимо ПБУ 5/01 с 01.01.2021 упраздняются:

-

методические указания по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 28.12.2001 № 119н;

-

методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 № 135н).

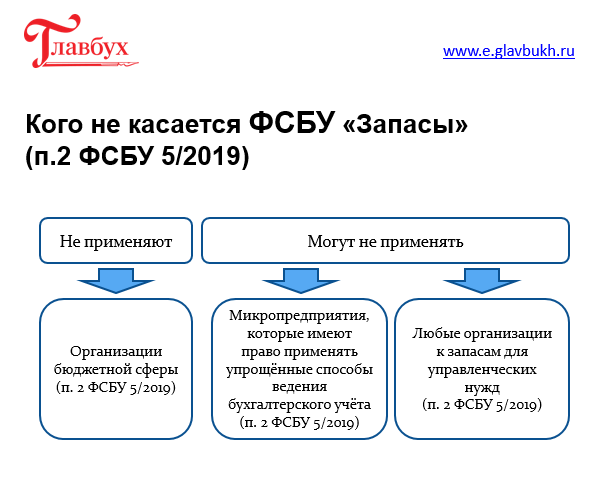

ФСБУ 5/2019 «Запасы» распространяется на все организации (за исключением организаций бюджетной сферы). Стандарт можно не применять (п. 2 ФСБУ 5):

-

микропредприятиям, которые имеют право вести упрощенный бухгалтерский учет и составлять упрощенную бухгалтерскую отчетность;

-

в отношении запасов, предназначенных для управленческих нужд, если организация примет такое решение и закрепит его в учетной политике. В этом случае затраты на приобретение, например, канцелярских товаров или средств гигиены признаются расходами периода, в котором были понесены.

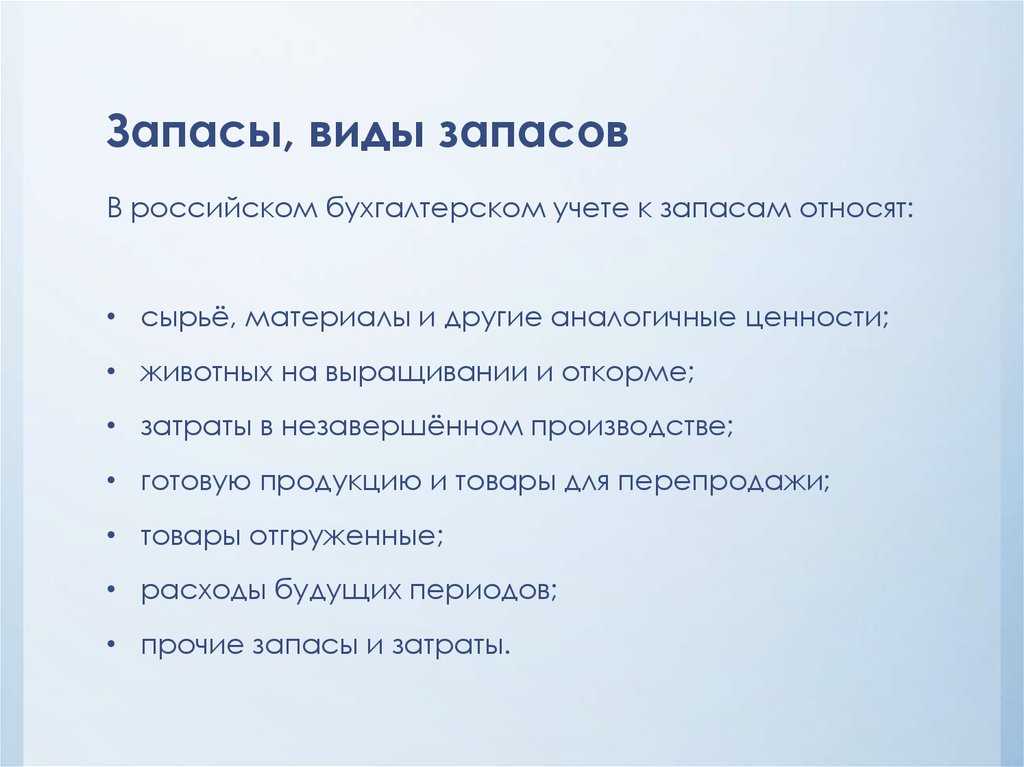

В соответствии с пунктом 3 ФСБУ 5 запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации либо используемые в течение периода не более 12 месяцев. К запасам относятся:

-

сырье, материалы, топливо, запчасти, комплектующие изделия, покупные полуфабрикаты;

-

инструменты, инвентарь, спецодежда, спецоснастка, тара и т. д., за исключением случаев, когда эти объекты признаются основными средствами;

-

готовая продукция;

-

товары, предназначенные для продажи;

-

незавершенное производство (НЗП). Отметим, что в ПБУ 5/01 незавершенное производство запасами не признавалось;

-

объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации;

-

объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Запасы признаются в бухгалтерском учете, если одновременно соблюдаются следующие условия (п. 5 ФСБУ 5):

-

затраты, понесенные в связи с приобретением или созданием запасов, обеспечат получение в будущем экономических выгод организацией;

-

определена сумма затрат, понесенных в связи с приобретением или созданием запасов, или приравненная к ней величина (например, стоимость материалов, полученных в качестве вклада в уставный капитал).

Первоначально запасы оцениваются исходя из суммы понесенных затрат (оценка при признании). Впоследствии (на каждую отчетную дату) эта оценка может быть изменена, при этом применяются особые правила (оценка после признания).

Основные новации ФСБУ 5 и отличия от ПБУ 5/01 подробно изложены в информационном сообщении Минфина России от 10.04.2020 № ИС-учет-27.

В этой статье рассмотрим порядок оценки запасов при признании, в том числе методы оценки готовой продукции.

Переходные положения

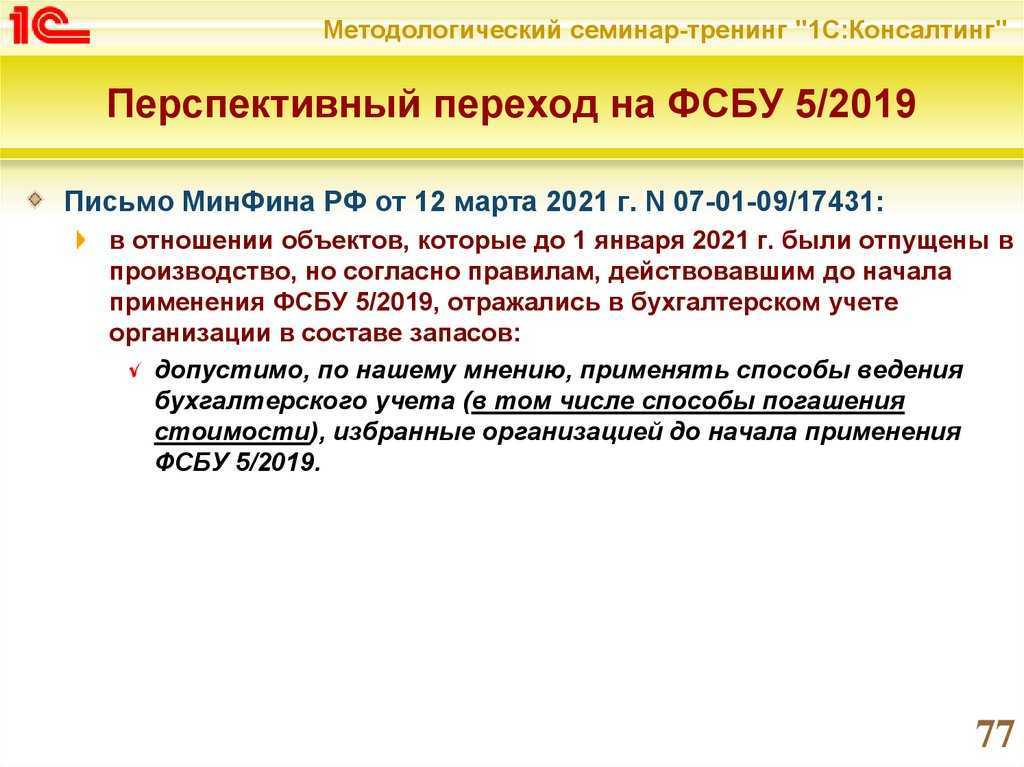

Возможны два варианта перехода на применение ФСБУ 5/2019 (п. 47 стандарта):

Перспективный — требования стандарта применяются только в отношении фактов хозяйственной жизни, возникших после даты начала его применения. Сравнительные показатели бухотчётности, например показатели 2020 года в отчётности за 2021 год, пересчитывать не нужно (п. 14 ПБУ 1/2008).

Ретроспективный — требования стандарта применяются и к прошлым, и к будущим периодам. На дату перехода на новый стандарт нужно пересчитать остатки по счетам бухучёта по новым правилам. При составлении бухотчётности — пересчитать сравнительные показатели.

- из состава запасов исключается стоимость запасов, предназначенных для управленческих нужд, если принято решение не применять ФСБУ 5/2019 по таким запасам;

- корректируется себестоимость НЗП, если НЗП оценивалось по стоимости сырья, материалов и полуфабрикатов;

- пересчитывается по новым правилам резерв под обесценение запасов.

Все корректировки отражаются в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)».

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Источник

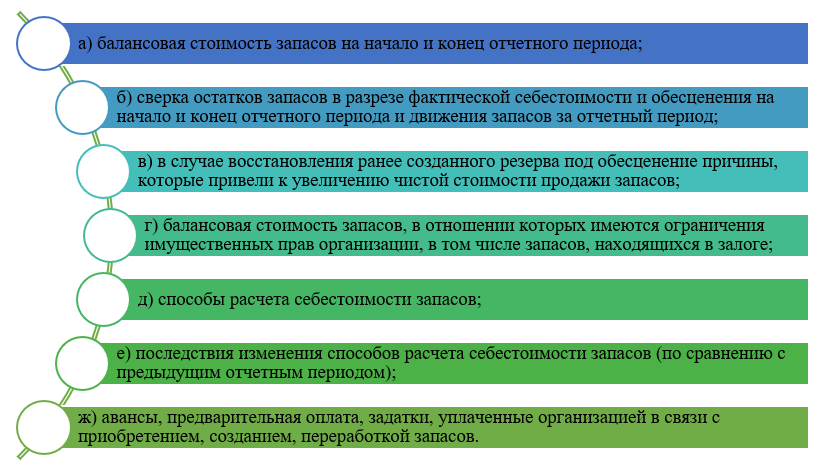

Как достоверно раскрыть информацию о запасах в отчетности

Объем информации, подлежащий раскрытию в отчетности в части запасов, велик. Кроме балансовой стоимости на начало и конец отчетного периода необходимо отразить сведения, касающиеся:

- сверки остатков МПЗ по фактической себестоимости и обесценения на начало и конец отчетного периода и движения запасов за этот же период;

- причин, которые привели к восстановлению резерва;

- балансовой стоимости активов, по которым у организации имеются ограничения, например залоговых;

- способов расчета себестоимости запасов, а в случае их изменения в новом отчетном периоде необходимо раскрыть информацию о том, к каким последствиям привело подобное изменение;

- авансов и задатков, перечисленных поставщикам, перевозчикам и переработчикам запасов.

Новшества в учете запасов

Сначала вкратце вспомним главные новшества учета запасов, которые вводятся с 2021 года.

- Введен временной критерий отнесения к запасам. К запасам относятся активы, потребляемые (продаваемые) в рамках обычного операционного цикла либо используемые в течение не более 12 месяцев.

- Расширен перечень запасов по сравнению с ПБУ 5/01. В состав запасов включены объекты незавершенного производства и недвижимость, предназначенная для продажи.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

- Изменился порядок оценки запасов:

- оценивать запасы нужно будет дважды: при признании и после него;

- изменился перечень затрат, включаемых в стоимость запасов (то есть, вам придется менять систему калькулирования производственной себестоимости);

- для включения в себестоимость запасов придется рассчитывать оценочное обязательство по демонтажу, утилизации запасов и восстановлению окружающей среды.

- Внести изменения в учетную политику – отразить способ перехода на применение ФСБУ 5/2019: ретроспективно либо перспективно.

ФСБУ 5/2019 вправе не применять МСП, которые могут вести упрощенный бухучет. Затраты в виде стоимости запасов они учитывают в текущих расходах.