Как проводится инвентаризация

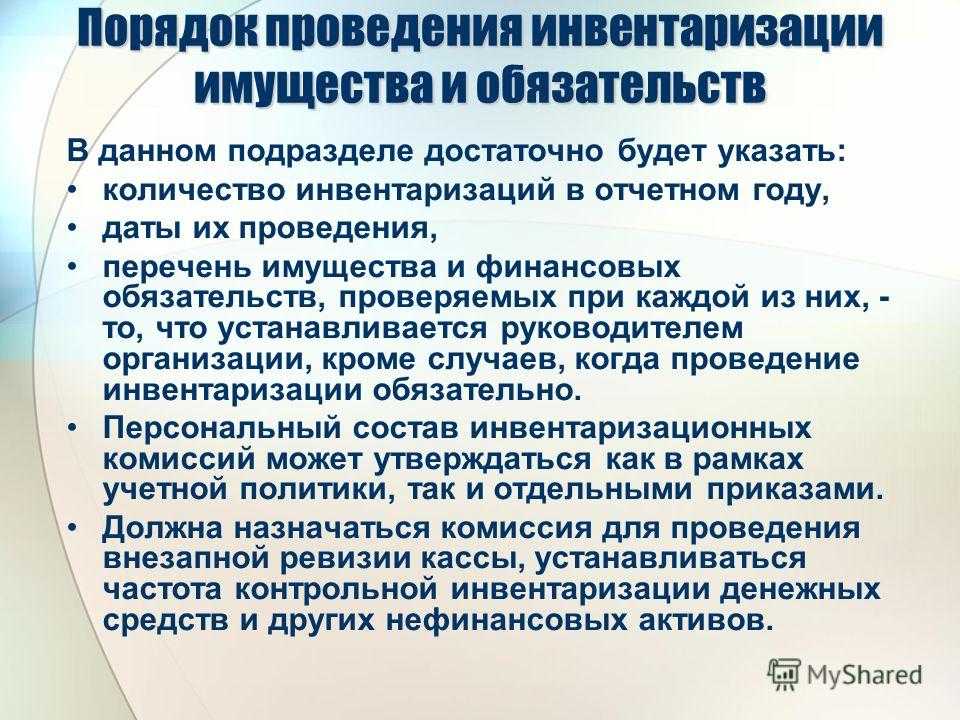

В приведенных выше случаях для проведения инвентаризации необходимо создать одну или несколько инвентаризационных комиссий (в зависимости от объема работ). В состав комиссии нельзя включать лиц, которые являются материально ответственными за объекты инвентаризации.

Если при инвентаризации нет одной пятой и более членов комиссии, это может стать основанием для признания итогов недействительными.

Однако некоторые организации могут не создавать комиссию. Это разрешается, если в фирме работает только руководитель или руководитель с бухгалтером, если инвентаризацию будет проводить аудиторская компания, индивидуальный аудитор или ревизионная комиссия.

Обязательная инвентаризация по ФСБУ

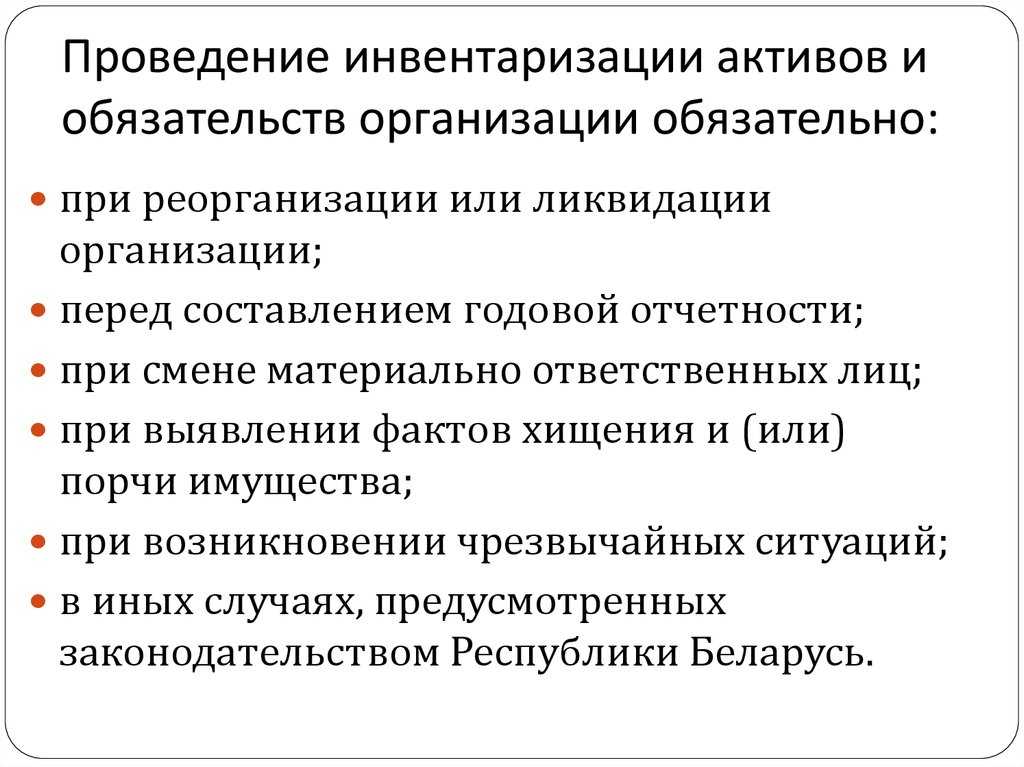

Согласно проекту нового ФСБУ, инвентаризация обязательно проводится в следующих случаях:

-

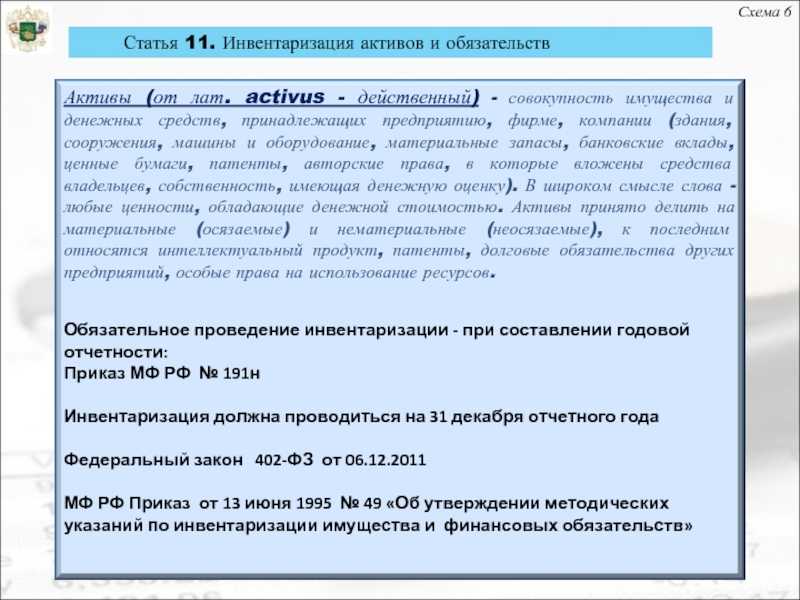

Для составления годовой бухгалтерской отчетности (при этом проводить инвентаризацию основных средств можно один раз в три года, а библиотечных фондов – один раз в пять лет).

-

При передаче или возврате активов компании, имущественного комплекса в аренду, управление, безвозмездное пользование, а также при выкупе, продаже активов компании.

-

При смене материально ответственного сотрудника (МОЛ).

-

При смене руководителя коллектива (например, бригадира), при выбытии из коллектива (бригады) более 50% его членов, а также по требованию одного или нескольких членов коллектива (бригады) при коллективной материальной ответственности.

-

Если установили факт утраты или порчи, повреждения активов.

-

В случае пожара, аварии, стихийного бедствия, а также иного происшествия, в результате которого сложилась чрезвычайная ситуация.

-

При реорганизации компании (если это не реорганизация в форме преобразования) и при ликвидации компании.

Главной задачей инвентаризации по-прежнему остается подтверждение корректности и полноты отраженных в регистрах бухгалтерского учета сведений по обязательствам и активам компании.

В вышеперечисленных случаях инвентаризация должна проводиться в сроки максимально близкие к событию (непосредственно до или после факта его наступления). Однако при проведении инвентаризации при составлении бухгалтерской отчетности допускается принимать результаты инвентаризации, которая проводилась не ранее 1 октября отчетного года.

В районах Крайнего Севера и приравненных к ним местностях инвентаризация запасов может проводиться в период их наименьших остатков.

Как проводится инвентаризация

В приведенных выше случаях для проведения инвентаризации необходимо создать одну или несколько инвентаризационных комиссий (в зависимости от объема работ). В состав комиссии нельзя включать лиц, которые являются материально ответственными за объекты инвентаризации.

Если при инвентаризации нет одной пятой и более членов комиссии, это может стать основанием для признания итогов недействительными.

Однако некоторые организации могут не создавать комиссию. Это разрешается, если в фирме работает только руководитель или руководитель с бухгалтером, если инвентаризацию будет проводить аудиторская компания, индивидуальный аудитор или ревизионная комиссия.

Начало применения стандарта

Обязательное применение ФСБУ 28/2023 начнется с 1 апреля 2025 года. С этой даты не применяются «Методические указания по инвентаризации имущества и финансовых обязательств», утв. Приказом Минфина от 13.07.1995 N 49. Положения других НПА, регулирующих вопросы проведения инвентаризации, с 1 апреля 2025 применяются в части, не противоречащей ФСБУ 28/2023.

Если организация решит применять ФСБУ 28/2023 досрочно, то при принятии решения о раскрытии данного факта в бухгалтерской отчетности необходимо учитывать существенность информации о нем с точки зрения пользователей бухотчетности.

Инвентаризация перед составлением бухотчетности за 2024 год проводится по старым правилам, кроме случая, когда ФСБУ 28/2023 решено применять досрочно.

Условия для проведения обязательной инвентаризации

У предпринимателей возникает вопрос о том, когда нужно проводить инвентаризацию, чтобы не столкнуться с проблемами со стороны контролирующих органов и многими другими сложностями. Есть ряд оснований для выполнения такого процесса:

- Подготовка годовой бухгалтерской отчетности. В таком случае временем начала процесса станет непосредственно отчетная дата.

- Передача активов. Они могут быть как предоставлены третьим лицам на безвозмездной основе, так и передаваться в аренду или отчуждаться. Инвентаризация в такой ситуации происходит непосредственно перед событием, к примеру, подписанием арендного договора.

- Изменение в штате компании или обязанностях персонала. Это происходит, если работник, за которым зафиксирована материальная ответственность за имущество, меняется. Также предусмотрены и аналогичные требования при смене руководителя, либо когда коллектив теряет более половины персонала.

- Порча активов или их утрата. В таком случае инвентаризация помогает зафиксировать сам факт произошедшего. Ее проводят при предъявлении подобных требований.

- После внезапных негативных событий, ведущих к утрате или порче имущества. Это может быть пожар, стихийное бедствие, авария или многое другое. Инвентаризацию проводят после того, как такое событие было закончено.

- Проведение реорганизации компании. Оценка имущества и другие проверки выполняются еще до момента начала работы над разделительным балансом или передаточным актом.

Наконец, стоит помнить о необходимости инвентаризации после ликвидации организации. Мероприятия всегда предшествуют формированию промежуточного ликвидационного баланса.

I. Общие положения

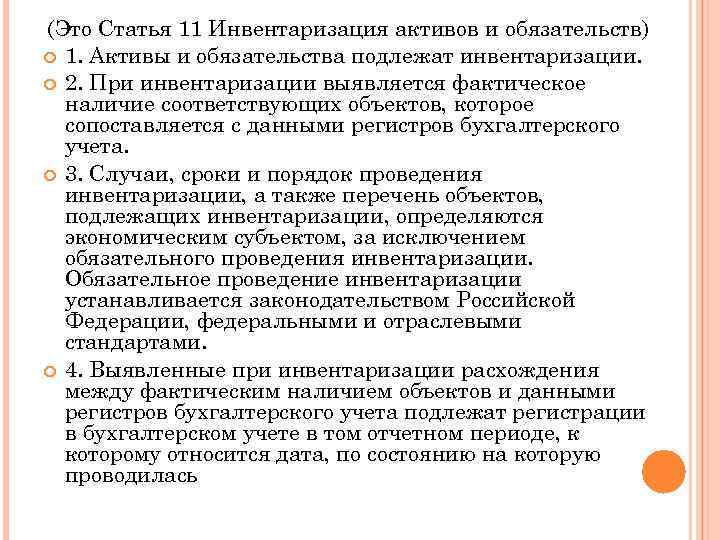

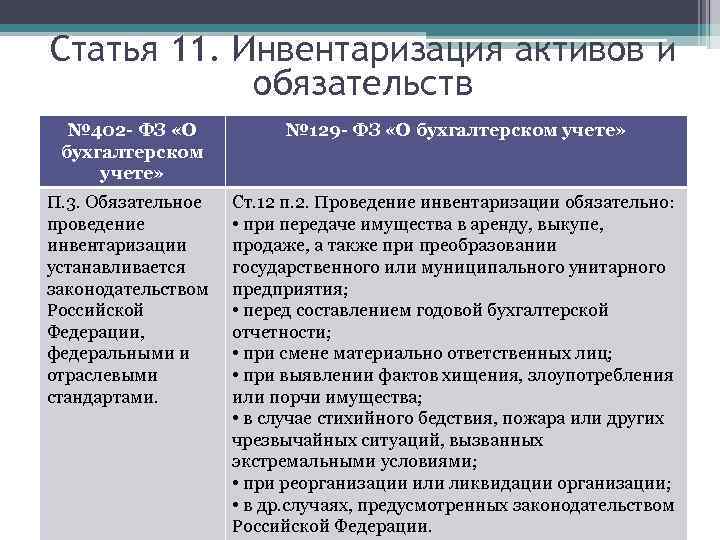

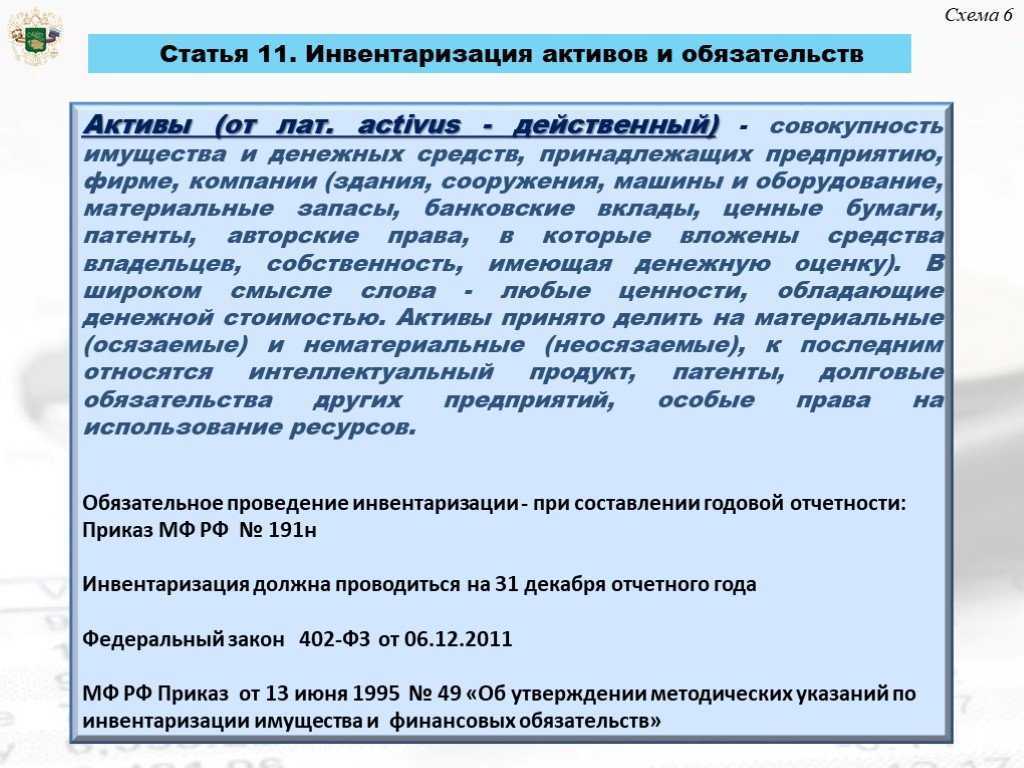

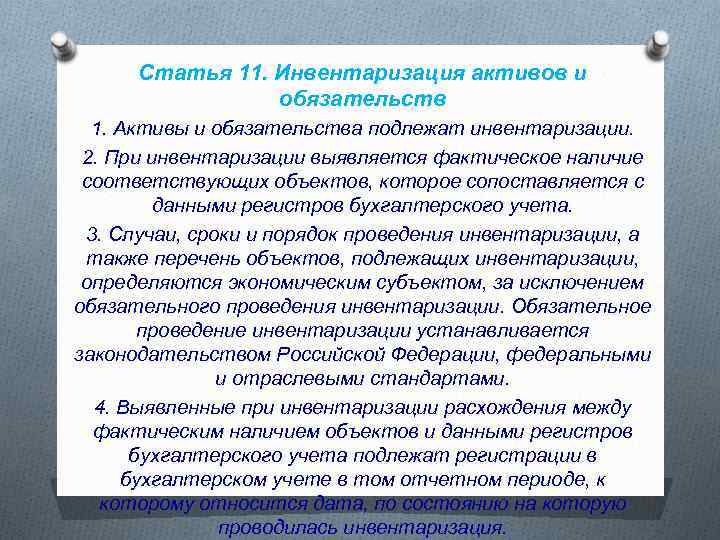

1. Настоящий федеральный стандарт бухгалтерского учета (далее — Стандарт) устанавливает требования к инвентаризации активов и обязательств (далее — инвентаризация) экономических субъектов, за исключением организаций бюджетной сферы, а также случаи, сроки, порядок обязательного проведения инвентаризации и перечень объектов бухгалтерского учета, подлежащих инвентаризации при ее обязательном проведении.

2. Инвентаризация драгоценных металлов и драгоценных камней проводится в соответствии с Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Министерства финансов Российской Федерации от 9 декабря 2016 г. N 231н (зарегистрирован Министерством юстиции Российской Федерации 9 января 2017 г., регистрационный N 45111) <1>.

———————————

<1> С изменением, внесенным приказом Министерства финансов Российской Федерации от 22 июня 2020 г. N 116н (зарегистрирован Министерством юстиции Российской Федерации 28 сентября 2020 г., регистрационный N 60069).

Основные новации обязательного проведения инвентаризации

- Для каждого случая определена дата, по состоянию на которую должна проводиться инвентаризация. При этом срок проведения инвентаризации организация устанавливает самостоятельно.

- Установлены случаи, когда организация может не создавать инвентаризационную комиссию для обязательного проведения инвентаризации:

- если работниками организации являются только руководитель и главный бухгалтер (бухгалтер) или только руководитель;

- если организация заключает договор об оказании услуг по проведению инвентаризации с аудиторами;

- если инвентаризация проводится ревизионной комиссией.

- Отсутствие менее 1/5 членов инвентаризационной комиссии при проведении обязательной инвентаризации не является основанием для признания результатов инвентаризации недействительными (раньше — неприсутствие одного члена инвентаризационной комиссии влекло за собой недействительность результатов инвентаризации).

Последствия непроведения инвентаризации

Наказание за непроведение инвентаризации законодательством не предусмотрено. Однако, если организация не провела инвентаризацию при составлении годовой отчетности, то налоговый орган может посчитать такую отчетность недостоверной и привлечь организацию к административной ответственности по п. 1 ст. 120 НК с наложением штрафа в размере 10 000 руб. Руководителя и главного бухгалтера также могут наказать штрафом в размере от 5 000 до 10 000 руб. за грубое нарушение требований к бухучету и бухгалтерской отчетности (ч. 1 ст. 15.11 КоАП).

Кроме того, без проведения инвентаризации организация не сможет:

Особенности проверки отдельных объектов

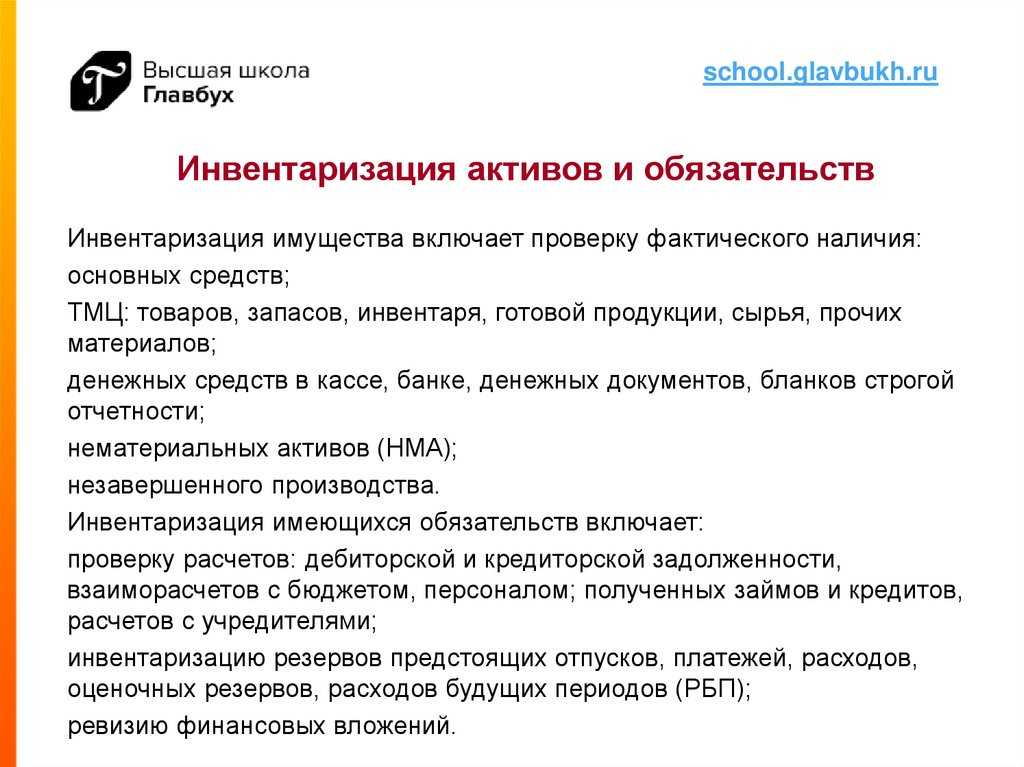

Инвентаризация ОС и капитальных вложений в них, запасов, наличности, денежных документов проводится по их местонахождению и в отношении каждого материально ответственного лица по отдельности. При этом материально ответственный сотрудник должен присутствовать.

Новый стандарт также разрешает определять количество запасов, хранящихся в неповрежденной упаковке поставщика, на основе бумаг. При этом можно пересчитать упаковки и выборочно проверить в натуре часть этих активов.

Если проверяются навалочные запасы, их вес или объем разрешается устанавливать на основании обмеров и расчетов.

Если инвентаризация занимает несколько дней, доступ на склады и другие помещения, где хранятся проверяемые объекты, следует ограничить в отсутствие инвентаризационной комиссии. Это можно сделать, например, опечатав помещения.

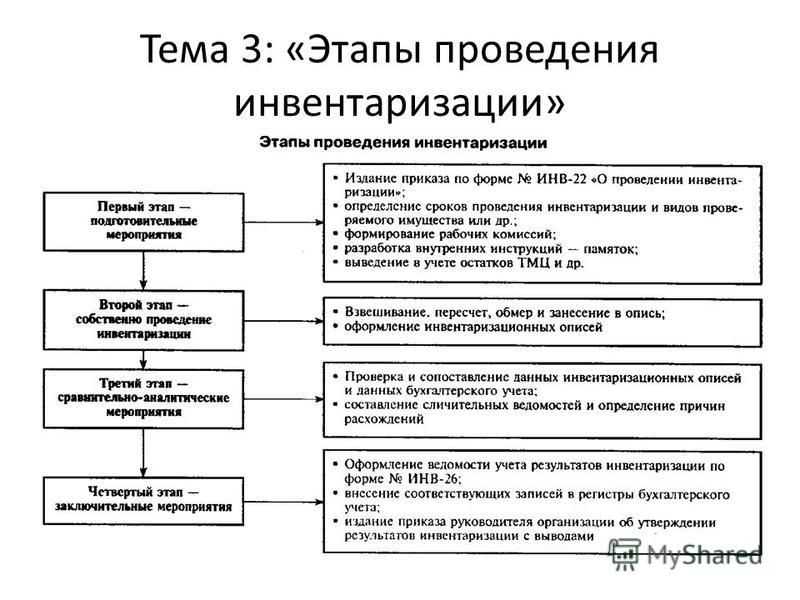

Этапы проведения инвентаризации

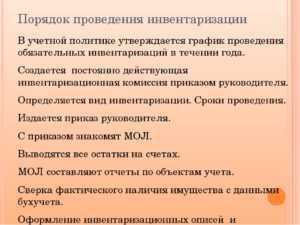

Подготовка к инвентаризации

Руководитель организации должен утвердить персональный состав инвентаризационной комиссии (в том числе председателя). Для этого необходимо подготовить соответствующий приказ (постановление или распоряжение).

В состав инвентаризационной комиссии должны быть включены:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.)

Согласно п. 2.3 Методических указаний перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

Приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22. PDF

До того как началась инвентаризация:

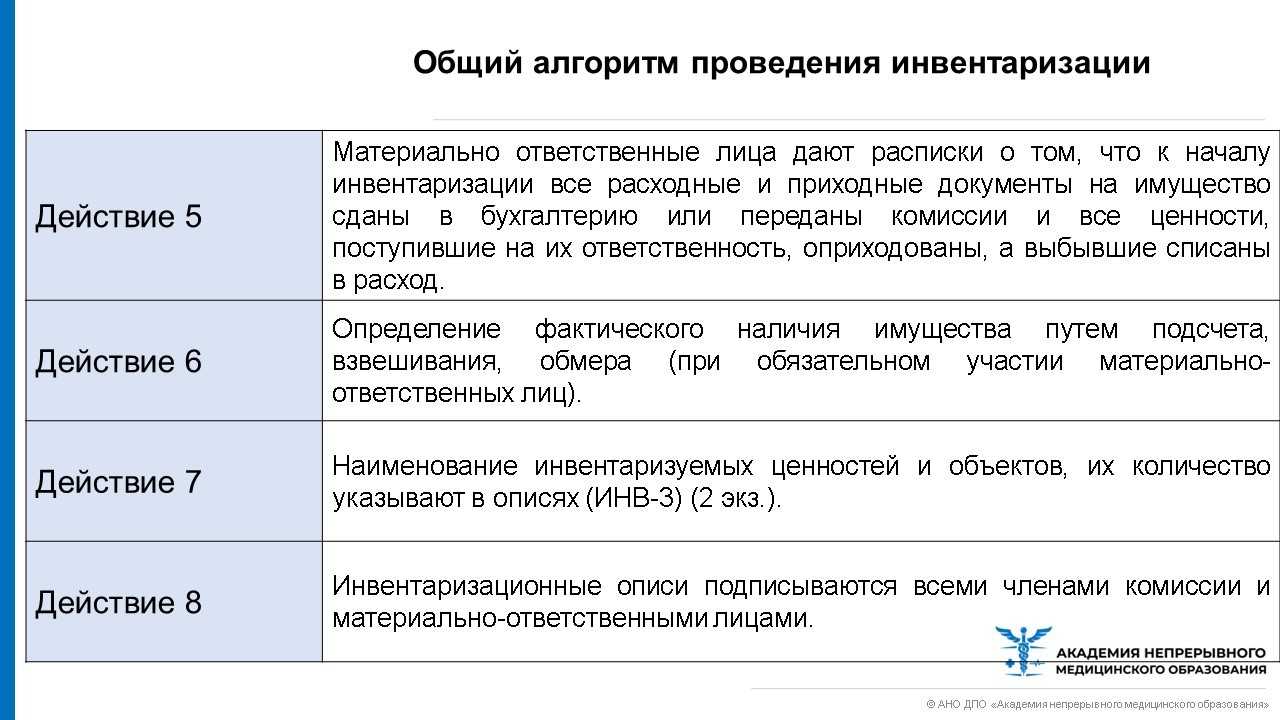

- МОЛ должен подтвердить, что все расходные и приходные документы на имущество переданы инвентаризационной комиссии;

- председатель комиссии должен зарегистрировать все расходные и приходные документы с пометкой «до инвентаризации на «__________» (дата)» (для бухгалтерии это является основанием определения остатков имущества по учетным данным);

- руководитель организации должен создать все условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Проведение инвентаризации

МОЛ должно присутствовать на инвентаризации в обязательном порядке.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества (т.е. для проверки может быть выборочно вскрыто несколько упаковок).

Инвентаризацию навалочных материалов допускается производить путем технических расчетов и обмеров.

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяются и результат указывается в инвентаризационной описи.

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

Итоги сверки фактических и учетных данных отражаются в инвентаризационных описях или актах инвентаризации (составляются не менее, чем в двух экземплярах).

Организация должна утвердить формы первичных документов в учетной политике, в т.ч. документы по проведению инвентаризации. В 1С используются унифицированные формы. Так, например, результат инвентаризации товарно-материальных ценностей будет отражен формой ИНВ-3. PDF

В инвентаризационную опись необходимо включить следующее:

- наименование объектов, подлежащих проверке;

- количество имущества (в ед. измерения, принятых в учете);

- общее количество в натуральных показателях (вне зависимости от единицы измерения, в которой учитывалось имущество);

- число порядковых номеров материальных ценностей (прописью, на каждой странице);

- отметка о проверке цен, таксировки, итогах;

- подписи членов комиссии, председателя, МОЛ;

- подтверждение МОЛ (инвентаризация проводилась в его присутствии, отсутствующих членов комиссии не было, претензий к проведению инвентаризации нет).

Если на последних страницах инвентаризационной описи есть незаполненные строки, то указываются прочерки.

Исправление неточностей в описи производится путем зачеркивания. Над неправильной записью указывают верные данные. Все члены комиссии, а также МОЛ должны поставить свои подписи рядом с исправлением ошибки.

В случае выявления расхождения учетных и фактических данных составляется Сличительная ведомость, например, по форме ИНВ-19. PDF

Оценка выявленных в ходе инвентаризации объектов производится согласно рыночным ценам, а степень износа — исходя из реального технического состояния объекта.

Что нового в стандарте

- Изменена структура нормативного регулирования инвентаризации;

- установлены общие требования к инвентаризации;

- уточнена терминология — введены новые термины и дано определение таким понятиям, как объекты инвентаризации, результаты инвентаризации, квалификация результатов инвентаризации, фактическое наличие объектов инвентаризации, документы инвентаризации, срок проведения инвентаризации, материально ответственные лица;

- актуализированы способы определения фактического наличия объектов инвентаризации;

- обновлены требования к документированию инвентаризации;

- уточнен порядок оценки результатов инвентаризации;

- упорядочено признание результатов инвентаризации;

- описаны упрощенные способы проведения инвентаризации.

Оформление результатов инвентаризации

Результаты инвентаризации регистрируются в бухучете. Для этого рекомендуется оформлять следующие документы по инвентаризации:

-

инвентаризационные описи;

-

акты инвентаризации;

-

сличительные ведомости.

Однако стандарт позволяет организации самостоятельно устанавливать состав документов инвентаризации.

Важно отметить, что новый ФСБУ не допускает определения фактического наличия имущества исключительно со слов материально ответственного лица (МОЛ). Также взаимный зачет излишков и недостач из-за пересортицы допускается в исключительных случаях за один и тот же проверяемый период, у одного и того же проверяемого лица, когда имущество относится к одному и тому же наименованию.. По результатам инвентаризации также составляется итоговый отчетный документ, содержащий сведения о фактическом наличии и состоянии активов

Он должен включать следующие данные:

По результатам инвентаризации также составляется итоговый отчетный документ, содержащий сведения о фактическом наличии и состоянии активов. Он должен включать следующие данные:

-

наименование активов и идентифицирующие их сведения, количество по номенклатуре и в единицах измерения, принятых в учете

-

количество порядковых номеров активов и общее количество таких активов в натуральных единицах измерения

-

отметку о проверке цен, таксировки и подсчета итогов

-

расписку материально ответственного лица, подтверждающую проверку фактического наличия активов инвентаризационной комиссией в его присутствии, отсутствие претензий к инвентаризационной комиссии и принятие перечисленных в документе активов для хранения или использования.

Отчетный документ необходимо составить в бумажном виде не менее, чем в двух экземплярах, и подписать всеми членами инвентаризационной комиссии и материально ответственным лицом.

Кроме того, к результатам инвентаризации могут быть приобщены любые доказательства полученной информации и основания для выводов и оценок. В частности:

-

акты обмеров, технические расчеты, документы, оформляющие результаты перевеса весовых товаров

-

объяснения о допущенной пересортице, предоставленные МОЛом

-

объяснения причин, по которым разница в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, не отнесена на виновных лиц и пр.

Обязательная инвентаризация: в каких случаях проводить

1. При передаче в аренду, при выкупе или продаже имущества

В этом случае, согласно п. 2.11 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации, инвентаризацию проводит продавец/арендодатель и передает описи имущества покупателю/арендатору.

Собственник компании передавал принадлежащий ему бизнес как имущественный комплекс в доверительное управление. Компания провела сплошную инвентаризацию всех активов и обязательств, в результате которой были выявлены излишки основных средств – производственных складов, возведенных хозяйственным способом, но не принятых к учету.

2. Перед сдачей годовой бухгалтерской отчетности

Инвентаризация активов проводится в 4 квартале текущего года, а инвентаризация обязательств должна быть проведена на 31 декабря года, за который подготавливается отчетность. Инвентаризация ОС может проводиться 1 раз в каждые три года, а архивных и библиотечных фондов – 1 раз в пять лет (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29.07.1998 № 34н).

Конечно, серьезных наказаний за нарушение сроков проведения инвентаризации не предусмотрено, максимум, что может грозить – это штраф до 10 тыс. рублей в соответствии со ст. 120 НК РФ и ст. 15.11 КоАП РФ. Однако, если инвентаризация не проводится, возрастают риски предоставления недостоверной отчетности. И если налоговые органы выявят недостачи активов, которые привели к занижению налоговой базы, то штраф увеличится до 20%-40% от суммы выявленной недоимки. Дополнительно будут взысканы предусмотренные законодательством суммы начисленных пени.

А за крупные недоимки по налогам, возникшие после выявленных контрольными органами несоответствий между учетными данными и результатами проведенной инвентаризации, может вовсе грозить уголовная ответственность в соответствии со ст. 198-199 УК РФ.

3. При смене материально ответственных лиц

Инвентаризация проводится по состоянию на день приемки-передачи дел. Если же материальная ответственность возлагается на бригаду, то инвентаризация должна быть проведена при смене руководителя коллектива (бригадира), а также при выбытии из коллектива (бригады) более 50% его членов (п. 1.6. Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации).

Если смена материально-ответственного лица не сопровождалась проведением инвентаризации, то существует риск того, что ответственность за выявленные впоследствии недостачи будет возложена на нового преемника или лечь на плечи самой компании.

4. При установлении фактов хищений, злоупотреблений и порчи имущества

Необходимость проведения инвентаризации в таких обстоятельствах определена п. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее по тексту – 402-ФЗ), п. 1.5 Методических указаний по инвентаризации.

Крупное швейное предприятие решило провести инвентаризацию после обнаружения факта хищения. Сумма выявленной в процессе инвентаризации недостачи ТМЦ составила более 20 млн. рублей. Клиенту было рекомендовано провести финансовое расследование (форензик), в рамках которого все случаи хищений и мошеннических действий документируются, собираются доказательства, а также осуществляется поиск виновных и привлечение их к ответственности компетентными органами.

Подробнее

5. В случае стихийных бедствий, пожаров, аварий

Если имущество пострадало от стихийного бедствия или иной чрезвычайной ситуации, проводится его инвентаризация в соответствии с Методическими указаниями по инвентаризации. Стоимость пострадавшего имущества включается в состав внереализационных расходов, учитываемых при налогообложении прибыли и уменьшает налогооблагаемую базу, а само имущество исключается из бухгалтерского учета и не учитывается в расчете налога на имущества.

6. В случае ликвидации организации

Инвентаризация проводится перед составлением разделительного баланса. Если компания признана судом банкротом, то инвентаризация проводится в течение трех месяцев с даты введения конкурсного производства, однако суд может увеличить этот срок (п. 2 ст. 129 Федерального закона от 26.10.2002 «О несостоятельности (банкротстве) № 127-ФЗ»).

Во всех других случаях дату проведения инвентаризации, объем и способ проведения, перечень активов и обязательств, подлежащих инвентаризации, устанавливается руководителем компании (ст. 11 402-ФЗ).

Фактическое наличие объектов

Для определения фактического наличия объектов ФСБУ 28/2023 предусматривает пути подсчета, взвешивания, обмера, осмотра объектов, а когда это невозможно или излишне затратно, допускается применение альтернативных способов выявления фактического наличия объектов таких активов, обеспечивающих реализацию цели инвентаризации (в том числе видео-, фотофиксация).

Инвентаризация должна быть организована таким образом, чтобы фактическое наличие материальных объектов было подтверждено исчерпывающим образом. Лучший способ для этого – объективная проверка наличия и состояния материальных объектов на том месте, где они находятся на момент инвентаризации непосредственно. При современной организации процессов движения товаров или иных запасов обеспечить такую проверку буквально иногда означало бы, что ради бухгалтерского учета операционной деятельности был бы нанесен урон. Конечно, такая ситуация недопустима. Бухгалтерский учет, как зеркало, отражает деятельность организации, но не вмешивается в нее, тем более негативно. При высокотехнологичной организации процессов у руководителя есть и высокотехнологичный инструментарий. В случае применения альтернативных способов выявления фактического наличия объектов такие способы должны давать ту же степень уверенности в наличии объектов, что и основные.

Для целого ряда объектов, для которых необходимы иные инструменты выявления фактического наличия, стандарт требует проведения проверки документов и выполнения расчетов. К таким объектам относятся:

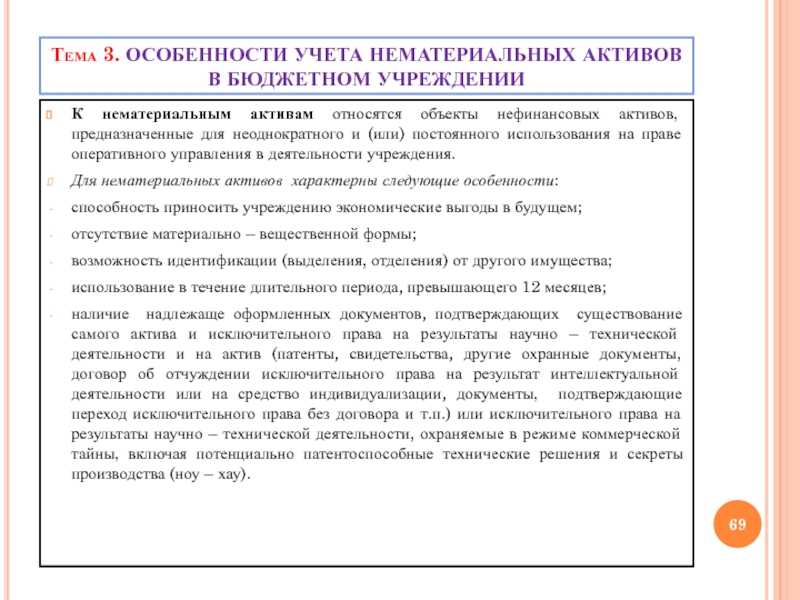

-

нематериальные активы и капитальные вложения в них;

-

денежные средства на счетах в кредитных и иных организациях;

-

финансовые вложения;

-

дебиторская задолженность и иные аналогичные активы, обязательства;

-

отложенные налоговые активы и обязательства;

-

источники финансирования деятельности экономического субъекта;

-

объекты бухгалтерского учета, которые согласно федеральным стандартам бухгалтерского учета не учитываются в составе обязательств, но подлежат отражению в бухгалтерском учете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности;

-

имущественные права и обязательства, не учтенные экономическим субъектом.

Локальные акты

Согласно п. 3 ст. 11 Закону о бухучете экономический субъект самостоятельно определяет случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, за исключением обязательного проведения инвентаризации. Особенности проведения инвентаризации в конкретной организации, как правило, раскрывают в составе учетной политики.

Случаи обязательного проведения инвентаризации изложены в разделе III ФСБУ 28/2023, а именно:

- при составлении годовой бухгалтерской (финансовую) отчетности;

- передаче (возврате) активов (кроме обычной деятельности) в аренду, управление, безвозмездное пользование или их отчуждении;

- при смене материально ответственного работника;

- в случае коллективной (бригадной) ответственности;

- при установлении факта утраты или порчи (повреждения) активов;

- в случае пожара, аварии, стихийного бедствия или чрезвычайной ситуации;

- при реорганизации и ликвидации организации.

Однако в любом случае для проведения инвентаризации руководитель издает приказ и в нем указывает состав инвентаризационной комиссии.

Обратите внимание! Согласно п. 22 ФСБУ 28/2023 инвентаризационную комиссию можно не создавать, если:

- работниками организации являются только руководитель и главный бухгалтер, или только руководитель;

- организация заключила договор на оказание услуг по проведению инвентаризации с аудиторской организацией или индивидуальным аудитором;

- инвентаризация проводится ревизионной комиссией, создание которой предусмотрено уставными документами.

Организация имеет право в своих локальных актах предусмотреть проведение инвентаризации библиотечных фондов один раз в пять лет, а основных средств – один раз в три года.

До 1 апреля 2025 года организации должны привести свои локальные акты в соответствии с требованиями ФСБУ 28/2023.

Изменения по объектам инвентаризации

Переучет выполняется с целью выявления всех активов и обязательств компании, включая:

- объекты бухгалтерского учета, отсутствующие среди активов и обязательств (как правило, они отражаются на забалансовых счетах, а также информация о них может раскрываться в бухгалтерской учетной документации);

- нематериальные ценности, включая связанные с ними капиталовложения;

- средства со счетов, материальные вложения;

- дебиторская задолженность;

- активы и обязательства по налогам в отложенном состоянии;

- финансовые источники функционирования компании.

Обязательная инвентаризация

Процедура проводится в обязательном порядке в следующих случаях:

- перед составлением бухгалтерской отчетности за год;

- при передаче активов в аренду, под управление либо при отчуждении (обычная деятельность сюда не относится);

- при смене материально ответственного лица;

- в случае подозрения или подтвержденного факта утраты, порчи, повреждения активов;

- при реорганизации предприятия (за исключением преобразования);

- при ликвидации.

Сроки проведения переучета индивидуальны, зависят от конкретного случая. Например, в случае передачи в аренду процедура проводится непосредственно перед сдачей.

Порядок проведения инвентаризации после принятия новых правил

Для проведения создается одна либо более комиссий. В отдельных случаях этот пункт упускается – присутствие комиссии необязательно. К примеру, в создании комиссии не будет необходимости при условии, что в компании работает только управляющий или управляющий и бухгалтер.

Что касается особенностей проверки ТМЦ:

- основные средства, запасы, связанные капиталовложения, наличные средства и финансовая документация – все это будет проверяться по фактическому местонахождению и каждому из материально ответственных;

- проверку нельзя будет проводить по словам материально ответственных либо на основании регистров бухгалтерского учета;

- количественные показатели запасов в целостной упаковке будут считаться в соответствии с количеством упаковок (выборочная или частичная проверка);

- для определения веса или объема будут проводиться обмеры либо технические расчеты.

Фиксация результатов

Переучет – эффективный способ выявления расхождений между фактическими показателями и данными бухучета. Эти расхождения и будут результатом инвентаризации. Квалификация итогов заключается в определении:

- излишков;

- недостачи активов в установленных нормах, превышении норм или при условии отсутствия нормативов естественного убытка;

- оценка испорченных или поврежденных активов – возможность их использования или реализации;

- наличие/отсутствие пересортицы;

- оценка возможности возмещения недостачи, списания дебиторской задолженности, обязательств и т. п.

Оценка результатов для внесения в бухучет

излишки – принимается во внимание справедливая или балансовая стоимость, или балансовая цена аналогичных ценностей;

недостача – учитывается балансовая стоимость;

расхождения оценочных обязательств, отложенных активов по налогам – суммы, полученные на основании проведенных расчетов.