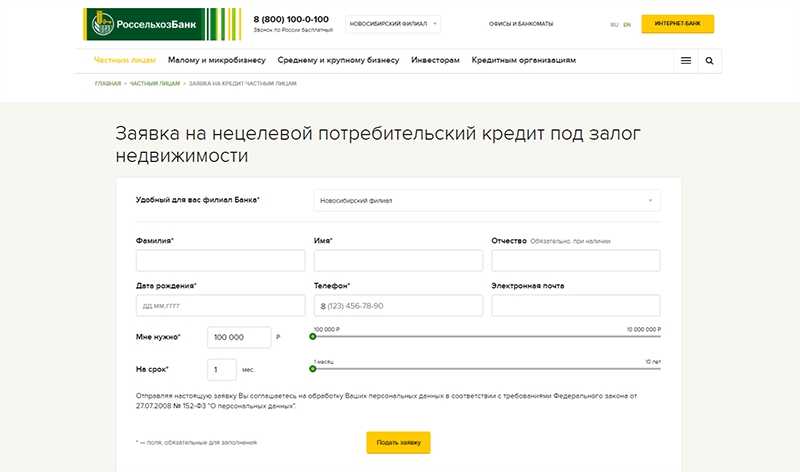

Оформление целевого займа

Для получения заемных средств, выдаваемых на реализацию конкретной цели, заемщику необходимо подготовить определенные документы. Если берется ипотечный кредит, то в список обязательных документов будет входить следующие:

- свидетельство о праве собственности на недвижимость;

- технический и кадастровый паспорта;

- отчет об оценочной стоимости жилья.

Для оформления кредита на покупку автомобиля понадобится паспорт транспортного средства и полис КАСКО. Когда заем выдаются на оплату обучения, заявитель обязан предоставить договор об оказании платных образовательных услуг.

Как оставляется заявление

Заполнение заявления не требует много времени. В большинстве случаев оно заполняется кредитным менеджером, после того как человек предоставит паспорт и справку о доходах.

Заполнение заявления не требует много времени. В большинстве случаев оно заполняется кредитным менеджером, после того как человек предоставит паспорт и справку о доходах.

В более редких случаях заявление заполняется самостоятельно по образцам, предоставленным сотрудниками банка.

Наиболее предпочтительным способом подачи заявления все еще остается обращение в ближайшее отделение банка. Сотрудники банковского учреждения дают подробные консультации о доступных программах и безошибочно заполняют заявления. Человеку лишь требуется предоставить необходимый пакет бумаг и соответствовать выдвигаемым условиям банка.

Перечень документов для подачи заявки на кредит в ВТБ.

В зависимости от суммы кредита и статуса заемщика, банк может выставить разные требования к списку предоставляемых документов. Для зарплатного клиента достаточно предоставить паспорт на сумму до 500 т.р. Справка о доходах не потребуется, поскольку начисление зарплаты идет на банковский счет. На сумму кредита свыше 500 т.р. возможно будут нужны следующие документы: свидетельства о праве собственности на недвижимость или автомобиль.

Стандартный список документов для подачи заявки на кредит в ВТБ:

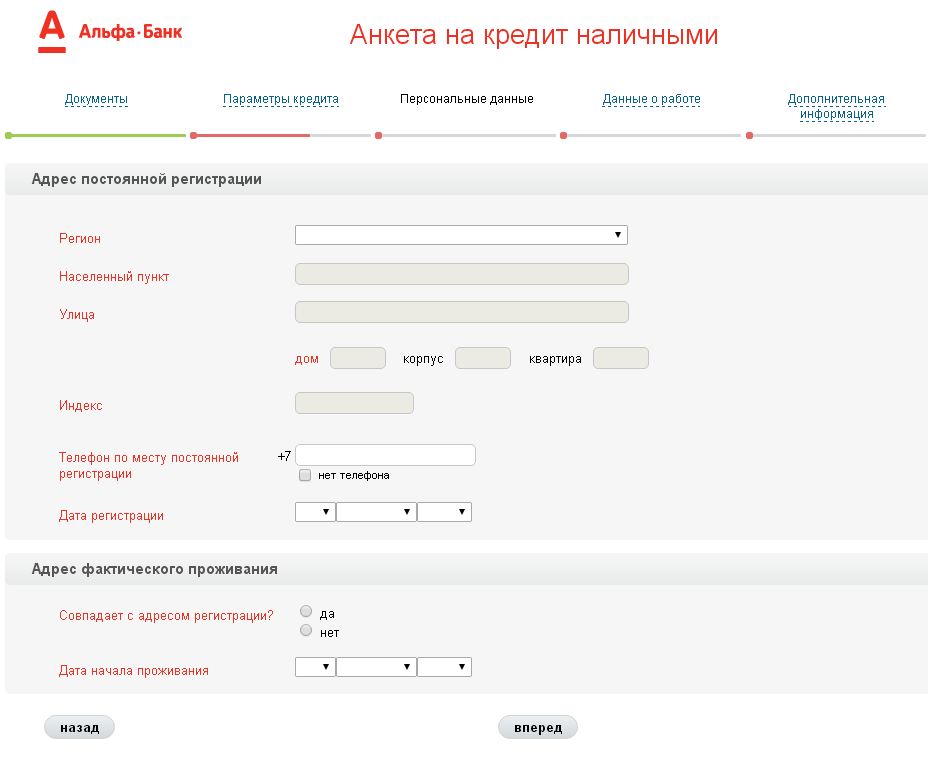

- Российский паспорт. Подать заявку по заграничному паспорту или паспорту иностранного гражданина не получится. Паспорт должен принадлежать предоставившему его лицу, быть подлинным, а также в нем должен присутствовать штамп о постоянной прописке в регионе присутствия банка. Прописка не должна быть обязательно в том регионе, где подается заявки на кредит. Так, человек с московской пропиской вправе подать анкету на кредит в Санкт-Петербурге. Временная регистрация для этой цели не подойдет.

- Справка 2НДФЛ. Она предоставляется для подтверждения финансовой состоятельности потенциального заемщика. Справка должна быть заполнена по всем правилам. В ней указывается доход по состоянию на текущий момент. Например, если человек предоставляет документ 25 сентября, то справка может содержать данные о зарплате за 8 месяцев или за 9 месяцев (в зависимости от того, когда начисляется зарплата). Если доход указан за 7 месяцев, то справка может не приняться кредитным специалистом. Срок действия документа 2НДФЛ составляет 1 месяц с даты выдачи. В ней указана ваша зарплата. Советуем посчитать максимальную сумму кредита по вашей зарплате

- Справка о доходах по форме банка. Она заполняется в том случае, когда справка 2НДФЛ не может быть предоставлена по каким-то причинам. Этот документ предоставляется по установленной форме банка, куда бухгалтер организации заносит финансовые сведения о работнике. Стоит отметить, что банк весьма настороженно относится к подобной справке, хотя и принимает ее в качестве подтверждения источника дохода.

- Выписка с зарплатного счета. Она служит подтверждением дохода заемщика. Делается выписка прямо в отделении банка и заверяется выдавшим ее сотрудником. Воспользоваться ею могут клиенты, получающие зарплату через ВТБ.

- Водительское удостоверение. Оно используется для подтверждения личности заемщика.

- СНИЛС. Этот документ предоставляется в качестве второго дополнительного документа. На его основании банк может проверять, действительно ли человек работает, сделав запрос на отчисление обязательных пенсионных платежей.

- ИНН. Оно предоставляется также в качестве второго документа. На его основании банк может узнать, есть ли у человека задолженность по налогам. Отсутствие долгов характеризует благонадежность заемщика.

- Трудовая книжка. В банк подается заверенная работодателем копия книжки или трудового договора. Подпись «Копия верна», дата и ФИО лица, заверевшего копии, должна стоять на каждом листе. На последней странице делается надпись: «Работает по настоящее время». Этот документ подтверждает, что человек действительно трудоустроен. Исходя из записей в книжке, банк делает вывод, насколько стабильной является работа клиента (если записи о приеме и увольнении меняются каждые пару месяцев, то это подтверждает статус работника- «летуна» и служит не в его пользу).

Что нужно для принятия окончательного решения

Всегда нужно помнить, что банк тщательно проверяет сведения о клиенте. Компании не станут идти на риск и выдавать деньги без изучения кредитной истории заемщика. После предварительного одобрения, проводится дополнительная проверка. Она состоит из следующих этапов:

- Финансовая организация запрашивает сведения о потенциальном заемщике в Бюро кредитных историй.

- С претендентом на получение денежных средств проводится личная беседа. Специалист учитывает цели получения капитала и внешний вид клиента. В последующем данные могут быть использованы для кредитного скоринга. Иногда сотрудник банка просит заполнить анкету повторно.

- Производится сопоставление анкетных данных со сведениями в документах. Дополнительно выполняется анализ справки о доходах и трудовой книжки.

- Компания связывается с работодателем претендента на получение кредита и узнает, действительно ли человек осуществляет трудовую деятельность. Позвонить могут и членам семьи.

- Выносится итоговое решение.

Банк может отказать в выдаче капитала, если решит, что заемщик не сможет своевременно рассчитаться по займу. Тщательный анализ выполняется в отношении следующих кредитных продуктов:

- ипотеки;

- крупного потребительского кредита;

- автокредита.

Экспресс-займ предоставляется быстрее. Но и здесь риск корректировки конечного решения присутствует.

Дополнительные документы для подтверждения личности

По отдельным кредитным программам банки выдают деньги по одному паспорту, но условия по таким продуктам не самые выгодные. Большинство кредиторов все же предпочитают подстраховаться и запрашивают дополнительные документы.

- ИНН — для проверки долгов перед ИФНС;

- СНИЛС — нужен для запроса досье клиента в БКИ;

- водительское удостоверение — помогает идентифицировать личность по ФИО и фотографии (документ могут запросить для оформления POS-кредитов в магазинах);

- военный билет — этот документ требуют у мужчин до 27 лет в качестве гарантии, что их не призовут к военной службе в течение кредитного периода.

Банки для получения кредита по 2 документам и без справок ⇒

В основном дополнительные документы запрашивают при оформлении экспресс-кредитов, когда нет времени «пробивать» заявителя по всем базам, или для срочного кредита в день обращения. В редких случаях дополнительные документы могут служить доказательством платежеспособности заемщика. Например, большое количество отметок в загранпаспорте или самостоятельно оформленный полис добровольного медстрахования, косвенно свидетельствуют о высоких доходах клиента.

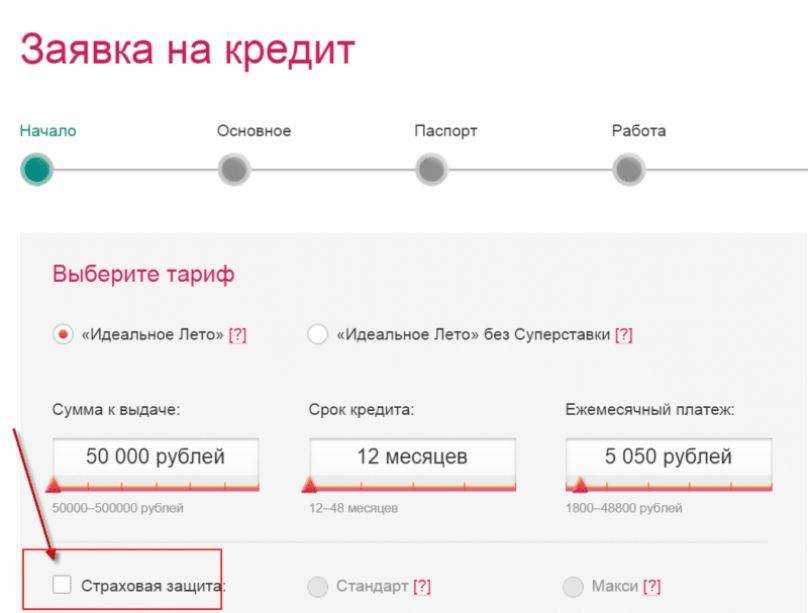

Предварительный расчёт кредита

Перед подачей онлайн заявки на кредит мы советует произвести расчёт кредита и ежемесячных платежей по нему. Зная размер кредитного платежа, вы защитите себя от вероятности финансовых затруднений при погашении наличного кредита Альфа-Банка.

Расчёт можно сделать на сайте Альфа-Банка. Но вычисления на кредитном калькуляторе можно произвести только по минимальной ставке – 7,7%. Данные годовые проценты действуют лишь при выполнении условия оформления финансовой защиты.

Узнать, какую сумму кредита и срок кредитования лучше проставить в заявке, вы можете на нашем калькуляторе. Задать можно любую ставку, действующую в Альфа-Банке: от 7,7% до 21,99%.

Помните, что для одобрения онлайн-заявки, ваши ежемесячные платежи по всем кредитам (включая запрашиваемую ссуду в Альфа-Банке) не должны превышать 40-50% от ваших доходов.

Что повышает вероятность одобрения кредита – советы и рекомендации

Вы можете значительно увеличить эту вероятность, представив банку имущество под залог кредита. Квартира, дом, автомобиль, дача, оформленные как залог, станут для банка дополнительной гарантией возврата кредита в случае вашей неплатежеспособности, и шансы на то, что банк одобрит кредит наличными, увеличатся.

Если вы работаете неофициально, задумайтесь о документальном подтверждении дохода, который получаете. Ваш работодатель может не оформлять вам официальную справку о доходе, но форма такой справки есть в каждом банке. Заполните ее – и вероятность одобрения кредита увеличится. Если вы занимаетесь своим делом без официального оформления, задумайтесь о получении статуса самозанятого. Получив его, вы самостоятельно сможете сформировать справку о доходе в мобильном приложении «Мой налог». Этот документ, официально выданный налоговой инспекцией и подписанный электронной подписью, также будет иметь вес в банке. Заявку на кредит для самозанятых можно подать онлайн.

Любой банк гораздо более лоялен к тем, кто в той или иной форме сотрудничает с ним, чем к тем, кто приходит за кредитом «с улицы». Откройте в выбранном банке счет и получите пластиковую карту, внесите деньги на депозит или попросите вашего работодателя перечислять зарплату в выбранный банк. Доверие банка к вам станет выше, а вместе с этим увеличатся и ваши шансы на одобрение кредита наличными.

Ещё один способ повысить вероятность положительного решения — привлечь к оформлению займа поручителя. Он разделит с вами ответственность за возврат кредита, что станет для банка дополнительной гарантией.

Вы можете подтвердить серьезность своего отношения к долговым обязательствам, оформив вместе с кредитом страховку. Риски для банка станут меньше, поскольку при вашей неплатежеспособности ответственность за ваши платежи по кредиту будет нести компания-страховщик

Немаловажно и то, что при наличии страховки процентная ставка нередко бывает ниже, чем без неё.

Разумеется, идеальным заемщиком быть непросто, но чем больше вы подходите под требования по кредитной программе банка, тем больше вероятность одобрения кредита.

Оформление займов по паспорту

Паспорт — основной документ, подтверждающий личность заемщика, который обеспечивает исчерпывающую информацию для кредитора. Паспортные данные требуются при оформлении любого займа без исключения. Даже при получении экспресс-кредитов клиенты микрофинансовых организаций обязуются предоставить паспорт или его электронную копию. Однако заверение документа нотариусом не требуется.

В паспорте указывается:

- Фамилия, имя и отчество заемщика.

- Номер, серия, дата и место выдачи документа.

- Возраст владельца.

- Гражданство и адрес постоянной прописки.

При помощи паспорта финансовое учреждение может получить фото потенциального клиента и информацию о текущем составе семьи. К тому же банки не выдают кредиты нерезидентам и имеют полное право отказаться от сотрудничества с лицами, которые предоставляют недостоверную или устаревшую информацию.

По одному лишь паспорту можно получить:

- Быстрые кредиты от микрофинансовых организаций.

- Обеспеченные займы под залог имущества в ломбарде.

- Онлайн-кредиты от систем электронных платежей.

- Товарные кредиты в обычных или онлайн-магазинах.

Процентная ставкаот 6.9%

Срокот 18 мес. до 5 лет

Шаг срока: 1 год

Сумма от – до150т.р. – 30млн.р.

Ставка 0% для участников Акции «Всё под 0!»

Процентная ставкаот 6.5%

Срокот 36 мес. до 10 лет

Шаг срока: 2 года

Сумма от – до50т.р. – 5млн.р.

Досрочноепогашениебез комиссий

Процентная ставкаот 9%

Срокот 13 мес. до 5 лет

Шаг срока: 1 год

Сумма от – до80т.р. – 3млн.р.

Время рассмотрения заявки от 30 минут до 1 дня

Процентная ставкаот 5.9%

Срокот 15 мес. до 7 лет

Сумма от – до10т.р. – 3млн.р.

Моментальное решение; погашение без комиссии

Шаг срока: стандарт

При смене паспортных данных после заключения сделки рекомендуется передать обновленную информацию в обслуживающую организацию. Однако не стоит свободно распространять конфиденциальные данные. Копии паспорта могут использоваться злоумышленниками для оформления кредитов на третьих лиц. Жертве аферистов придется выплатить чужой кредит или в судебном порядке доказать свою непричастность к оформлению займа.

Кредитная история

Подавая пакет документов, следует помнить, что все финансовые учреждения имеют доступ к информации о ранее полученных клиентом средствах и их погашении

Независимо от того, в какой организации вы ранее оформляли займ, менеджер, рассматривающий ваш запрос, посредством Центрального каталога кредитных историй оценивает добросовестность исполнения прошлых обязательств, принимает во внимание риски при вынесении окончательного решения о предоставлении денежных средств

В связи с вышеизложенным фактом эксперты рекомендуют гражданам серьезно относиться к возвратам задолженностей по взятым на себя обязательствам в различных компаниях. Систематические нарушения сроков и уклонение ведут к потере долговой репутации и снижению вероятности получить финансирование в будущем.

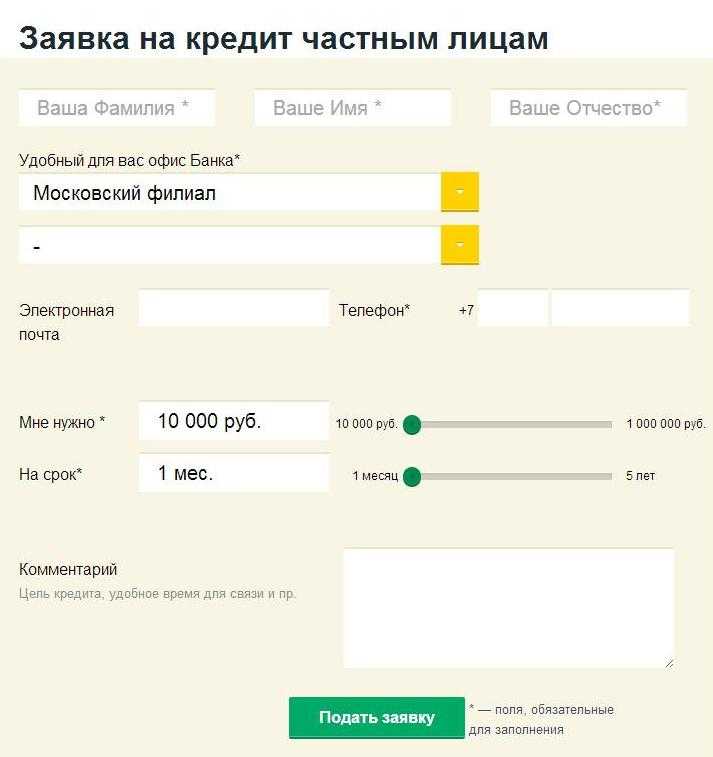

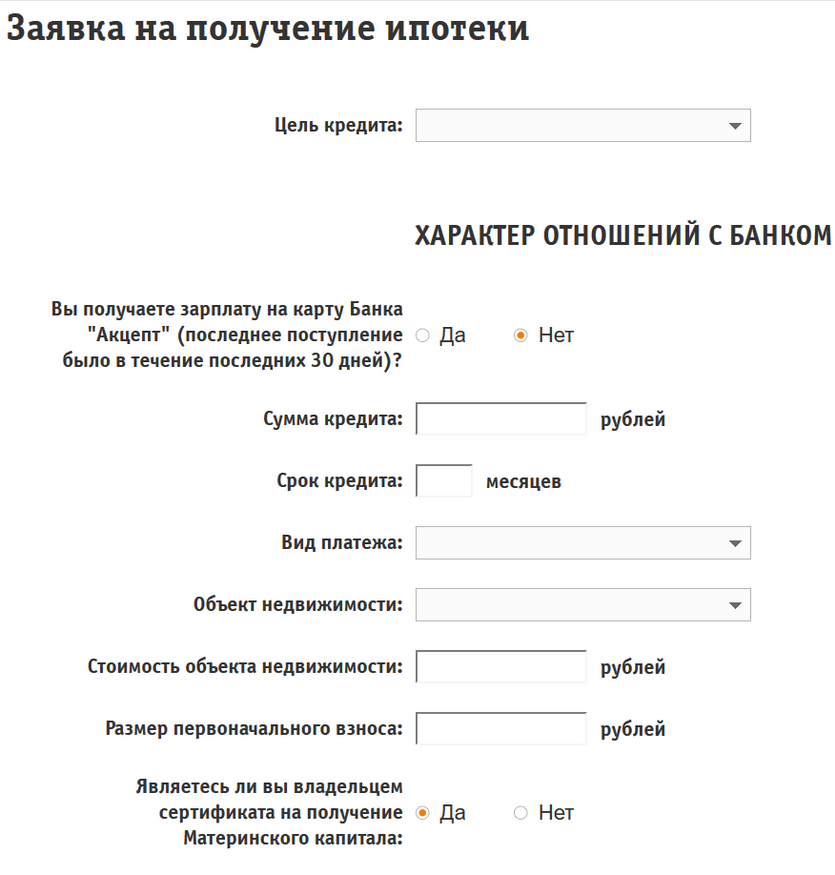

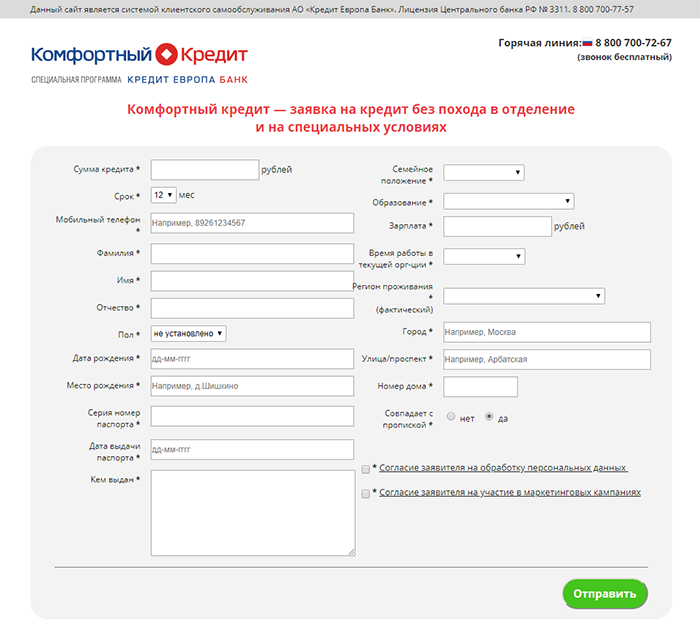

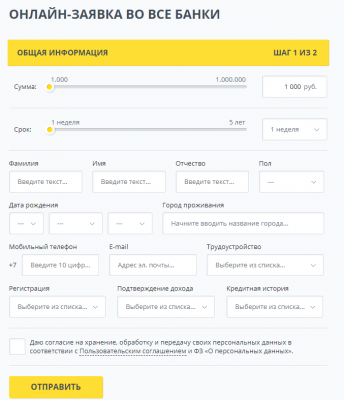

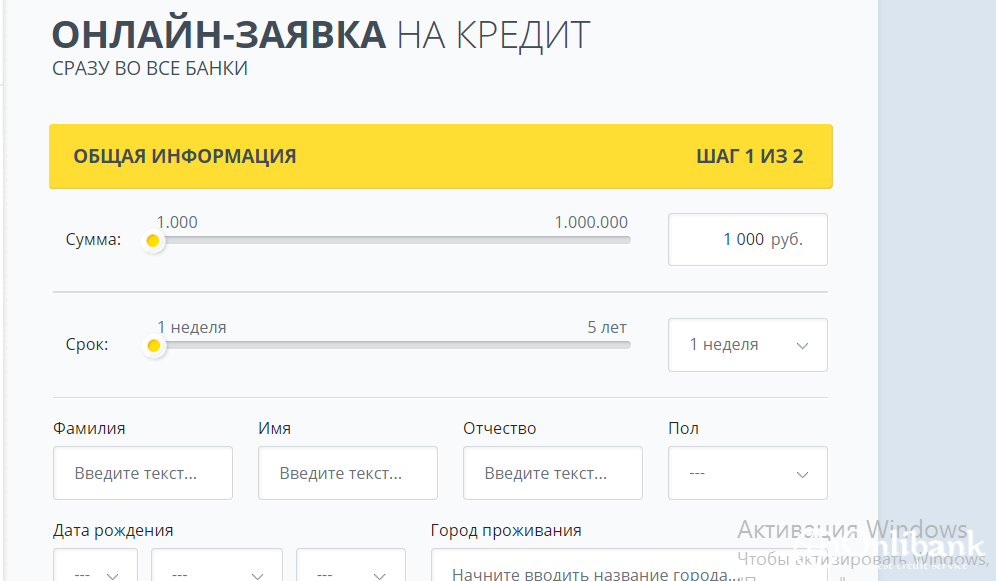

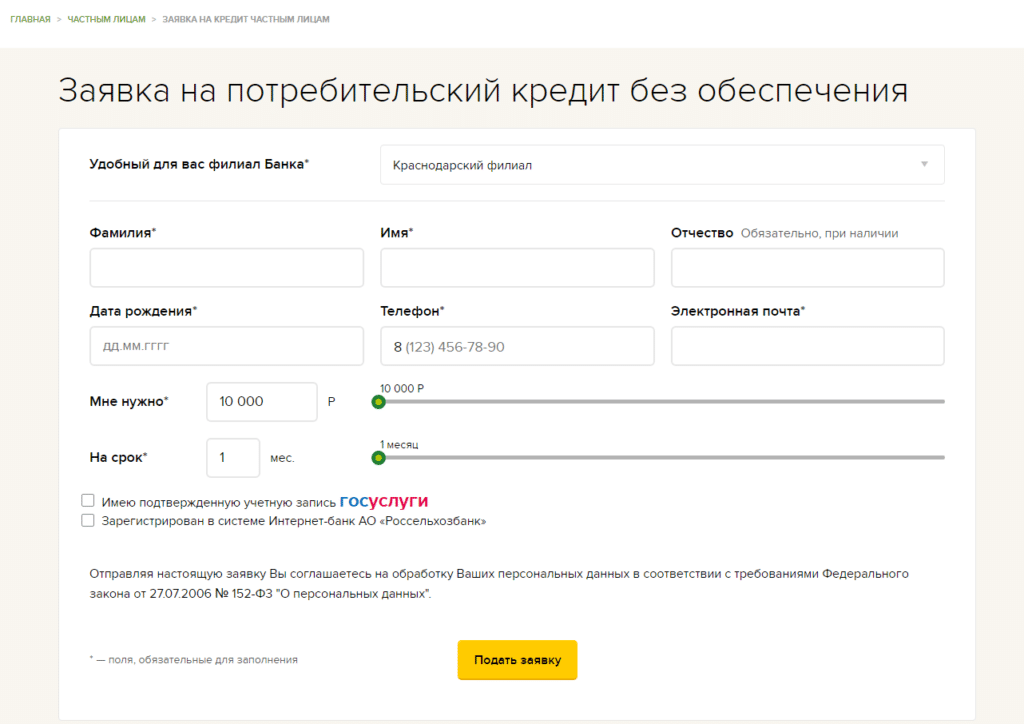

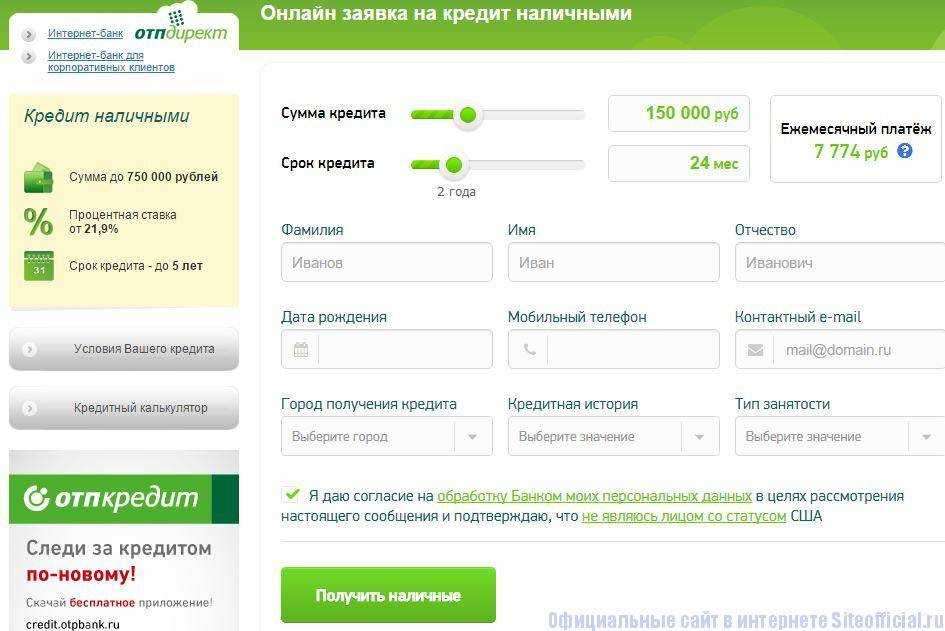

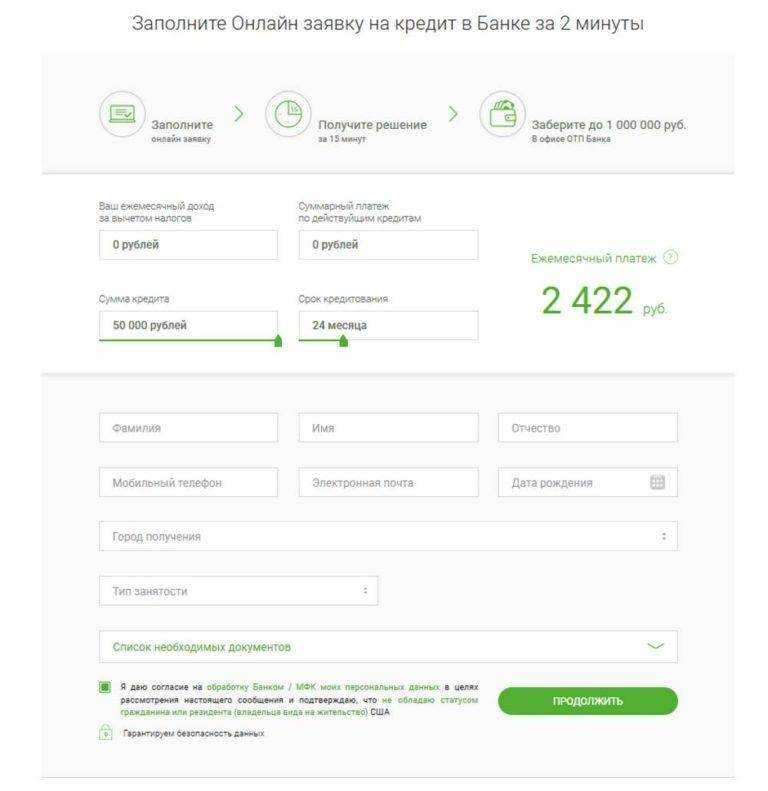

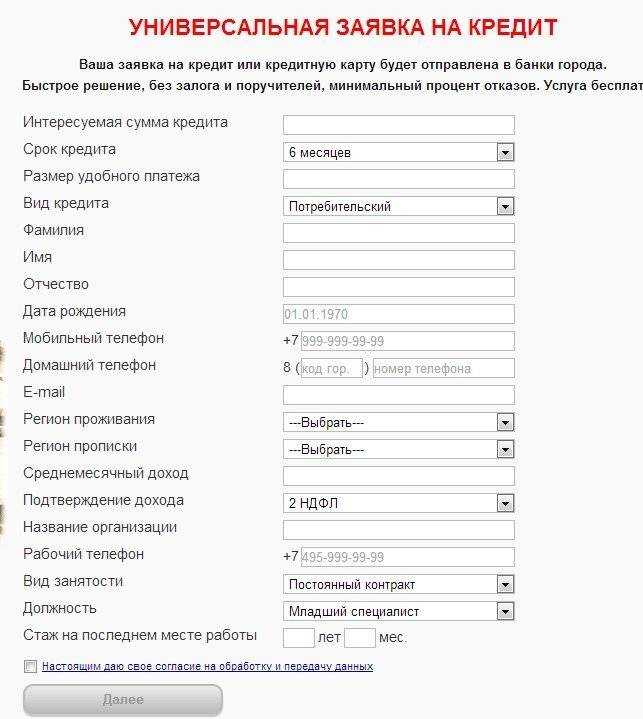

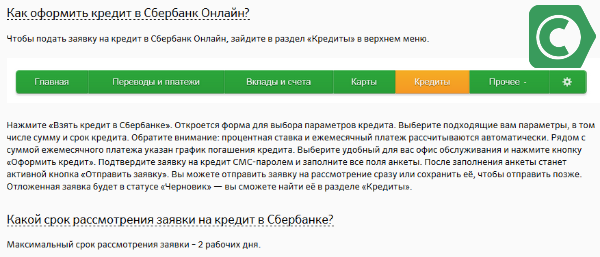

Шаг 2: Предварительная заявка

Чтобы инициировать процедуру получения потребительского кредита необходимо получить первоначальное одобрение банка, для этого нужно оформить предварительную заявку и дождаться результата ее рассмотрения. Как правило, такая заявка рассматривается в течение 1 часа, а полученный результат поступает вам на телефон в виде СМС.

Предварительную заявку на потребительский кредит можно оформить несколькими способами:

- обратиться к представителю банка непосредственно в торговой точке, где вы хотите приобрести товар (как правило, такие представители находятся в большинстве крупных торговых центров);

- лично подойти в одно из отделений выбранного вами банка и оформить предварительную заявку там;

- в большинстве случаев банки на своих официальных сайтах организуют для посетителей сайта возможность дистанционно отправить предварительную заявку на потребительский кредит – онлайн-заявку. Это позволяет снизить нагрузку на сотрудников банка в отделениях и вместе с тем, избавить потенциальных клиентов от необходимости обязательно посещать офис банка.

Основные требования к заемщику

-

гражданство: не имеет значения;

-

возраст: от 21 года на момент подписания договора и не более 65 лет к моменту полного погашения кредита;

-

трудоустройство: заемщик может быть наемным работником, индивидуальным предпринимателем, учредителем или соучредителем компании;

-

военный билет: не требуется;

-

созаемщики/поручители: созаемщиками могут выступать до трех человек – родственники или третьи лица.

Окончательное решение о соответствии заемщика требованиям банка принимается на основании анализа представленных документов. Заявление на кредит рассматривается в срок до трех рабочих дней с момента подачи.

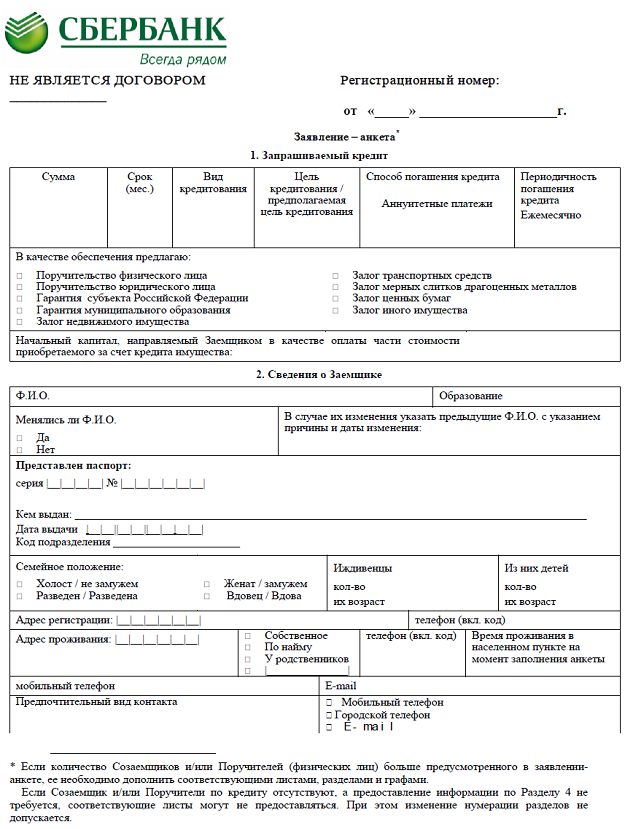

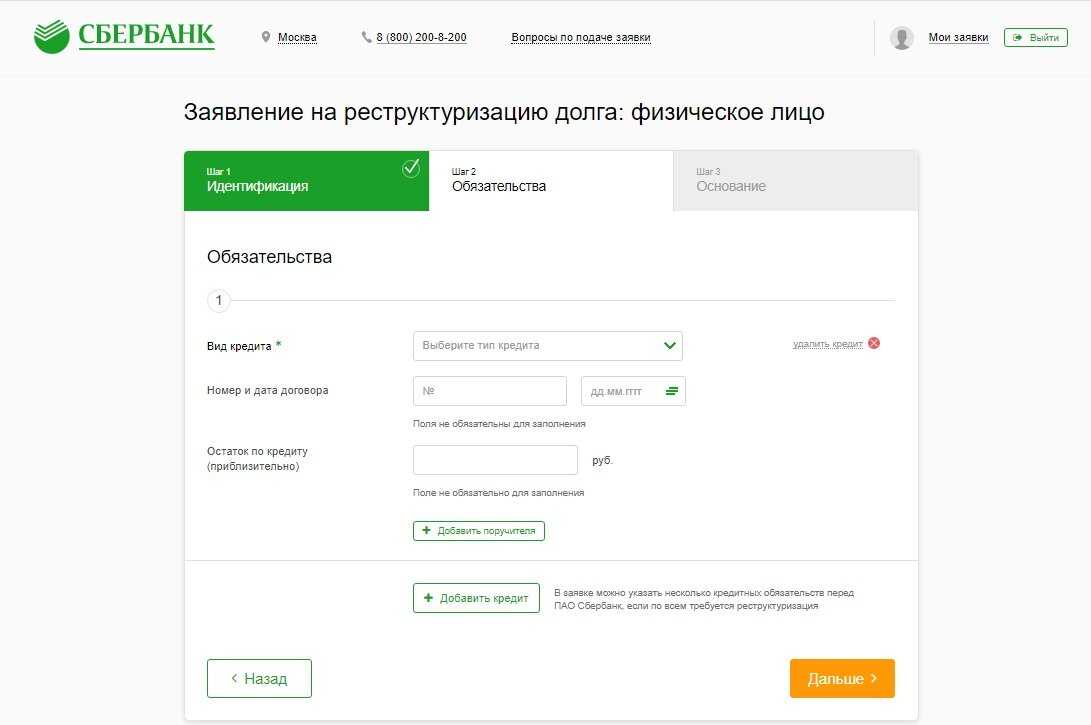

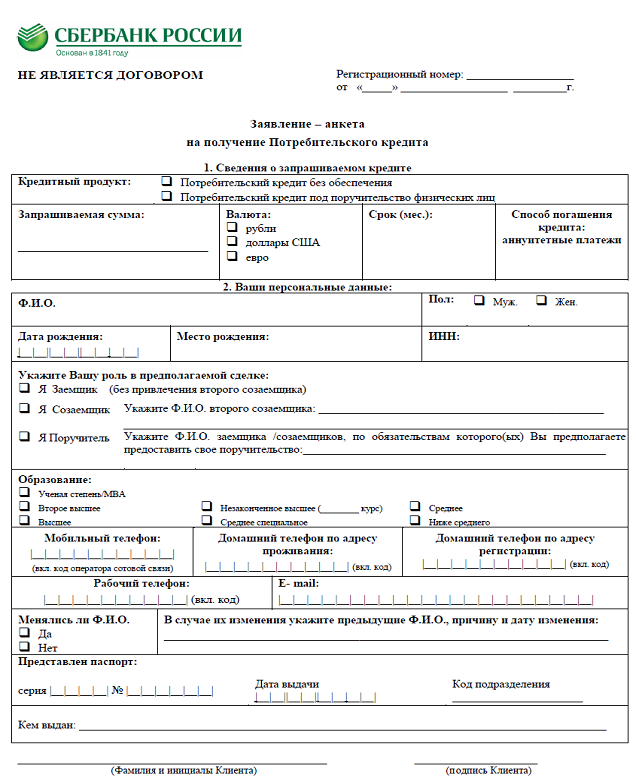

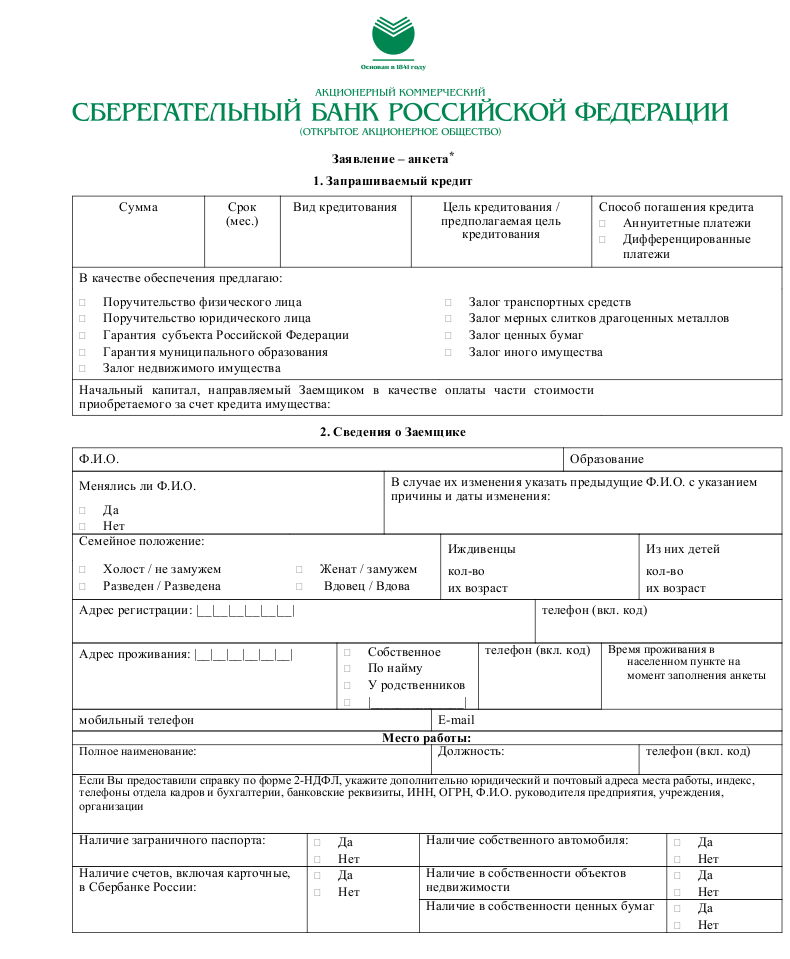

Документы для кредита в Сбербанке.

При оформлении потребительского кредита Сбербанк запрашивает от заемщиков следующие документы:

- Составленное по форме банка заявление-анкету;

- Российский паспорт со сведениями о регистрации гражданина;

- Документальное подтверждение регистрации по месту пребывания;

- Документы о финансовом состоянии клиента (справка о доходах 2-НДФЛ или по форме Сбербанка);

- Документы о трудовой занятости (трудовая книжка, трудовой договор или их копии, но только заверенные);

- Если возраст заемщика 18-20 лет, то потребуются документы, указывающие на родственные связи с поручителями (свидетельства о рождении или усыновлении, о браке, смене ФИО, если таковые имели место быть).

Если кредит оформляется с участием поручителей или созаемщиков, то кроме документов на заявителя, предоставляются аналогичные на всех участников кредитного договора со стороны заемщика.

Поскольку, выдача кредитов в каждом случае индивидуальна, Сбербанк может потребовать дополнительные документы.

Читайте: Как взять кредит под залог земельного участка в Сбербанке?

Советы и рекомендации будущим заёмщикам

Предлагаемые советы призваны упростить процедуру получения потребительского кредита, пройти её без суеты и как можно быстрее. Учтите следующее:

Справка о доходах – это важная гарантия вашей платёжеспособности. Поэтому если вам предлагают взять кредит без справки о доходах, уточните, есть ли вариант, включающий в оформление займа справку с места работы. Иногда кредитные специалисты специально умалчивают о том, что при наличии данной справки кредит можно получить на более выгодных условиях.

Не стоит направлять документы по почте или в отсканированном виде

Лучше всего обратиться в кредитный отдел и лично предоставить документы.

Даже если вы подготовили все копии необходимых документов, оригиналы возьмите обязательно с собой, иначе придётся за ними вернуться.

При выборе кредитной программы обращайте внимание на варианты, предусматривающие подачу большего количество документов. Как правило, такие кредиты являются более выгодными, поскольку каждый документ повышает благонадёжность клиента

Исключение составляют случаи, когда заёмщик является постоянным клиентом банка. В этом случае иногда бывает достаточно паспорта. Вся нужная информация уже имеется в банковской базе. Иногда даже паспорта не нужно: некоторые банки просто отправляют клиенту СМС с кодом подтверждения операции. Ведь в базе банка имеется и фотография клиента, поэтому идентифицировать его личность не составит труда.

Полный перечень документов, обязательных и дополнительных, потребуется только в том случае, если кредитная история потенциального заёмщика нулевая, то есть он не брал в этом банке кредит прежде, но желает получить довольно крупную сумму, вот для этого и нужны дополнительные подтверждения.

Чтобы обезопасить себя от возможных недоразумений в дальнейшем, попросите у сотрудника банка официальную выписку, подтверждающую получение ваших документов, в которой будут указаны наименования, серии, регистрационные номера.

Итак, мы рассмотрели все нюансы оформления потребительского кредита, связанные с документами заёмщика. Надеемся, что информация оказалась для вас полезной и своевременной.

Вопросы при выдаче потребительского кредита

Чтобы решить, давать ли вам деньги в долг, работники банка должны понять, каков ваш доход, насколько он стабилен, надёжны ли вы как заёмщик, есть ли у вас регистрируемое имущество — недвижимость, транспортные средства и другое.

Прежде чем давать кредит, банк будет выяснять вашу платёжеспособность — для этого вам и будут задавать вопросы

Это определяет список вопросов, которые вам зададут. Они могут как дублировать те, на которые вы уже ответили, когда заполняли анкету — заявку на кредит, так и выявлять дополнительную информацию о вас.

Вас обязательно спросят, где вы работаете и сколько зарабатываете, есть ли дополнительные источники дохода, какие и сколько денег приносят. Самым надёжным заёмщиком банки считают человека, который работает по найму. Индивидуальные предприниматели и учредители юридических лиц считаются более рисковой категорией. Некоторые банки выдвигают обязательным требованием к заёмщику наличие трудовых отношений. Распространённый вариант — от полугода на текущем месте работы. Но если вы ИП или самозанятый, придумывать несуществующее место работы не надо. Возможно, сотрудники банка позвонят работодателю, которого вы назовёте. И если окажется, что тот слышит о вас впервые или вы работали у него когда-то раньше, это обернётся отказом в кредите.

Будьте готовы также подтвердить основной и дополнительные доходы документами, даже если банк их и не требует. Наличие справки всегда говорит в вашу пользу и способно положительно сказаться как на одобрении кредита, так и на его условиях — сумме, процентной ставке и других.

Скорее всего, в банке вас спросят, сколько у вас кредитов на момент вашего общения и каковы обязательные платежи по ним

Для банка это важно, чтобы оценить вашу текущую нагрузку и понять, как вы будете справляться с обязательными платежами с учётом появления нового кредита. Врать здесь нет смысла

Банк обязательно проверит вашу кредитную историю по всем бюро, где она хранится. И в ней всё увидит.

Следующий вопрос, который вам зададут — были ли у вас просрочки. На него также нужно отвечать честно — всю информацию специалист банка видит в вашей кредитной истории, а спрашивает, чтобы узнать, правдив ли будет ответ. Лояльно банки относятся к просрочкам от 1 до 30 дней не более двух месяцев подряд. В идеале не должно быть и их. Но так мало у кого получается, и в банках это понимают.

Если у вас были более затяжные просрочки или проблемные кредиты в прошлом, это не очень хороший сигнал, но не смертельно

На этот факт в банке обязательно обратят внимание. Но если вы ответите, что в прошлом действительно допускали проблемные ситуации по причине финансовой неграмотности, а со временем осознали и исправили ошибки, это будет аргументом в вашу пользу

Ваша ситуация далека от идеала, но лучше, чем у человека, который не имеет никакой кредитной истории, или того, у кого она остаётся проблемной.

Вас обязательно спросят о семейном положении: женаты ли, есть ли дети, сколько им лет, где они учатся, ходят ли в детский сад и тому подобное. Возможны дополнительные вопросы о доходах второго супруга и семейном бюджете: общий он у вас или раздельный, как вы распределяете между собой расходы и тому подобное. Эта информация нужна банку опять же для оценки ваших обязательных расходов и способности без проблем выплачивать кредит.

Некоторые банки просят от заёмщиков подробный отчёт с хотя бы примерными суммами по основным статьям расходов: сколько он тратит на продукты, развлечения, коммунальные услуги, путешествия, занятия спортом, лечение и тому подобное. Меньше всего проблем возникает у тех, кто ведёт семейный бюджет — фиксирует или анализирует траты. Даже если вы этого не делаете (а напрасно), лучше быть готовым назвать примерные суммы. Неспособность ответить — признак финансово неграмотного человека, доверять которому деньги опасно.

Если в сделке присутствуют третьи лица

Некоторые кредитные программы предполагают, что в сделке могут принимать участие третьи лица. Речь о поручителях и созаемщиках. Поручители могут привлекаться при нецелевом кредитовании, а созаемщики обычно приглашаются при целевых кредитах, например, при оформлении ипотечного кредита. К третьим лицам предъявляются точно такие требования, что и к заемщику, и пакет документов они должны предоставить аналогичный.

Это стандартные документы для банка для кредита, которые используются в большинстве случаев. Более точную информацию о пакете документов для получения нужного вам займа вы получите у кредитора.

Объективно оцените свои финансовые возможности

Банк никогда не даст одобрение по кредиту, если ему будет ясно, что вы не сможете без проблем выплачивать кредит. На выплату всех текущих кредитов и того, что будет оформлен, суммарно не должно уходить больше 40-50% от получаемого чистого дохода заявителя. При этом если у него есть другие долговые обязательства, например, алименты или арендная плата, это также учитывается при соотношении доходов и расходов клиента.

Что важно учесть:

1. Вы значительно повысите процент одобрения кредитов, если запросите кредит на долгий срок. По таким заявкам одобрения поступают чаще.

2. Банк может отказать клиенту, который явно не может объективно оценить свои возможности. Например, при заплате в 20000 рублей хочет получить кредит с ежемесячным платежом в 10-15 тысяч. Это говорит о низкой финансовой грамотности гражданина.

Сроки обработки заявки

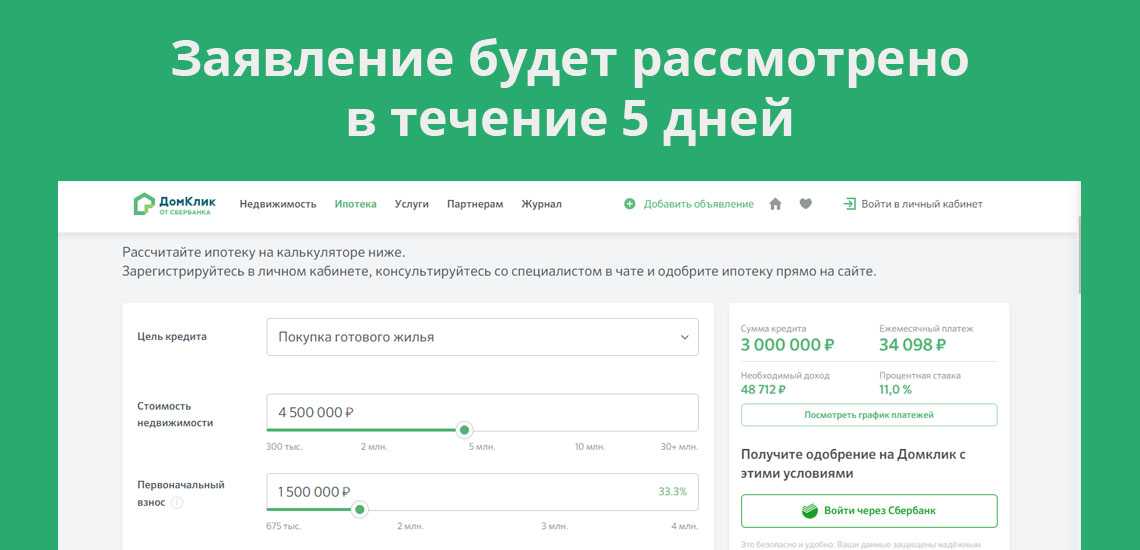

Сбербанк рассматривает заявление от претендентов на ипотеку по несколько дней. Точные сроки зависят от сопутствующих условий. На определение возможности выдачи займов на покупку недвижимости уходит от 2 до 3 дней, если документы были собраны правильно. Продление времени рассмотрения имеет место в случае отсутствия кредитной истории и в ситуации, когда заемщик запрашивает большую сумму.

Зарплатные клиенты Сбербанка имеют возможность узнать о решении учреждения спустя 2 часа при подаче заявки через интернет. От 2 до 6 дней длится обработка заявки на рефинансирование под залог жилья.

Сроки рассмотрения кредитов

Ранее уже говорилось о том, что стандартные сроки варьируется от одного до пяти дней, причем учитываются не выходные дни, а только рабочие. Вот от каких факторов зависит этот срок:

Прежде всего время рассмотрения будет зависеть от самого клиента, обратившегося в банк. К примеру, если у заемщика есть зарплатная карта ВТБ 24, то решение будет принято очень быстро – в течение получаса после того, как будет отправлена заявка.

Здесь все дело в том, что банку нет необходимости изучать документы клиента, так как выписка по зарплатному счету формируется в автоматическом режиме. Исключение составляют разве что те клиенты, которые запрашивают очень большую сумму – от полумиллиона и более.

Здесь нужно будет предоставить информацию не только по заработной плате, но и документы на собственность, а так же копию трудовой книжки. Рассмотрение такой заявки может занять еще пару дней.

Так же время рассмотрения будет зависеть от документов, предоставляемых в банк, и от их количества. Так, чем больше документов вы предоставляете, тем больше времени банку понадобится на то, чтобы их изучить.

Если же некоторые бумаги вызывают у банка сомнение, либо они заполнены неверно, то организация может попросить у вас дополнительный пакет документов. Естественно, после того, как будут предоставлены новые документ, процесс по рассмотрению заявку будет запущен заново.

Так же время изучения заявки будет зависеть от кредитной истории. Так, если вы уже брали кредит, и у вас сформировалась положительная кредитная история, то решение не займет более двух дней.

Если же таковой истории нет, либо она не положительная, то банк может запросить, к примеру, справки о погашении тех кредитов, по которым имелась задолженность.

Ну и конечно же очень важный фактор – это загруженность банка, ведь если заявок будет очень много, то специалисты просто физически не успеют выполнить все условия. Соответственно, и время рассмотрения может затянуться.

Требования к заёмщику

Заёмщик, обращающийся за кредитом, должен соответствовать определённым требованиям, установленным кредитором. Эти требования могут варьироваться в зависимости от типа кредита и кредитной организации. В этом разделе мы рассмотрим некоторые общие требования к заёмщикам при получении кредита.

Кредитная история. Одним из важных факторов, влияющих на возможность получения кредита, является кредитная история заёмщика. Банки и финансовые учреждения анализируют платёжную дисциплину и кредитную историю заявителя, чтобы оценить его платёжеспособность и надёжность в возврате кредитных обязательств. Хорошая кредитная история, своевременные платежи по предыдущим кредитам и отсутствие просрочек повышают шансы на одобрение кредита.

Доход и финансовая стабильность

Кредиторы обращают внимание на доход и финансовую стабильность заёмщика. Заёмщик должен иметь постоянный источник дохода, который позволяет ему выполнять свои финансовые обязательства, включая погашение кредита

Кредиторы также могут рассматривать общий долг заёмщика и его соотношение с доходом, чтобы оценить финансовую нагрузку, которую он может себе позволить.

Возраст и гражданство. Большинство стран устанавливают возрастные ограничения для получения кредита. Заёмщик должен достичь определённого возраста, чтобы иметь право на кредитное финансирование. Кроме того, обычно заёмщик должен быть гражданином страны или иметь право на проживание в стране, где подаёт запрос на кредит.

Документы и информация. При подаче заявки на кредит заёмщик должен предоставить комплект документов. Он может включать удостоверение личности, налоговые декларации, выписки из банковских счетов, трудовую книжку или другие документы, подтверждающие доходы и финансовое состояние.

Когда банк будет требовать предъявить документы для выдачи кредита?

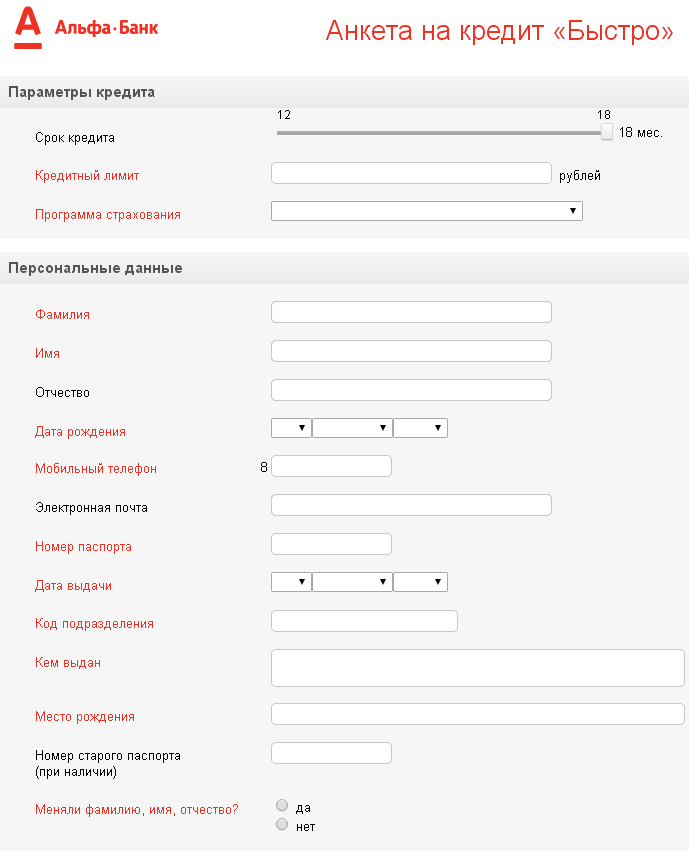

Все справки и документы требуют менеджеры сразу после подачи заявления и заполнения анкеты клиентом банка.

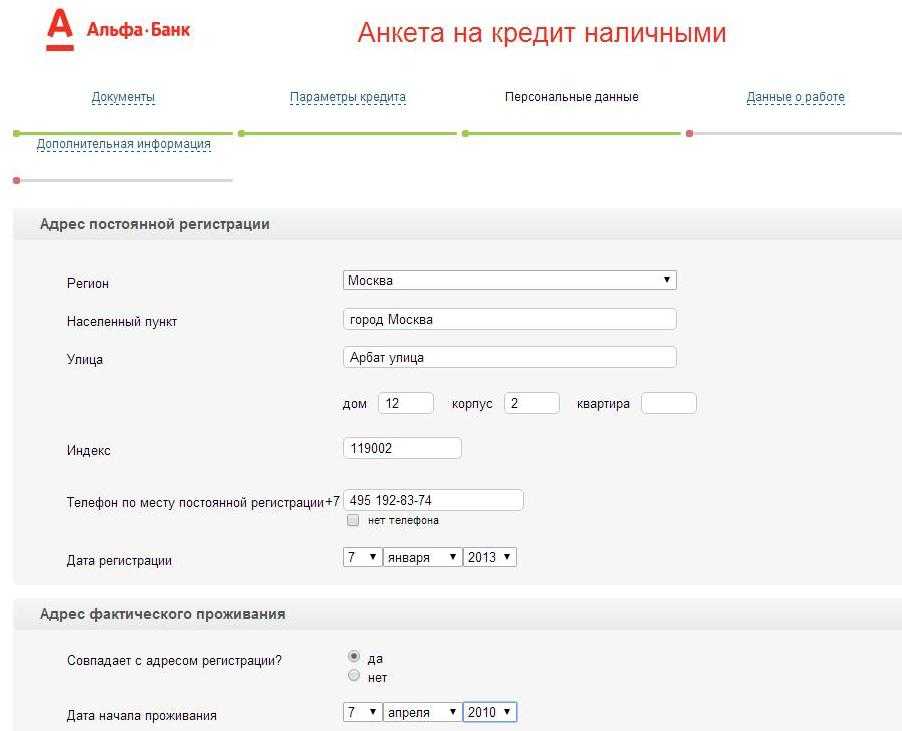

В анкете указывают такие основные данные:

- ФИО;

- Паспортные данные;

- Адрес прописки и регистрации;

- Данные с работы;

- О семейном положении;

- Данные об имуществе.

Кроме основных пунктов, в анкете есть много вопросов, на которые важно ответить честно. Правдивость ответов тщательно проверяют менеджеры при рассмотрении заявления. Онлайн оформить заявку нельзя, можно лишь заполнить анкету на компьютере, а после распечатать ее

Онлайн оформить заявку нельзя, можно лишь заполнить анкету на компьютере, а после распечатать ее.

Если нет доступа к интернету, в Сбербанке вам обязательно дадут ее печатный вариант для заполнения вручную.

Все вышеперечисленные документы (оригиналы и копии) нужно приносить сразу в день подачи заявления на выдачу денег. Если некоторые справки отсутствуют, то вы можете их поднести в другой день.

Только после того, как все справки собраны, на протяжении 5-7 дней менеджеры кредитного отдела будут принимать решение о заключении договора или отказе в сделке с клиентом.