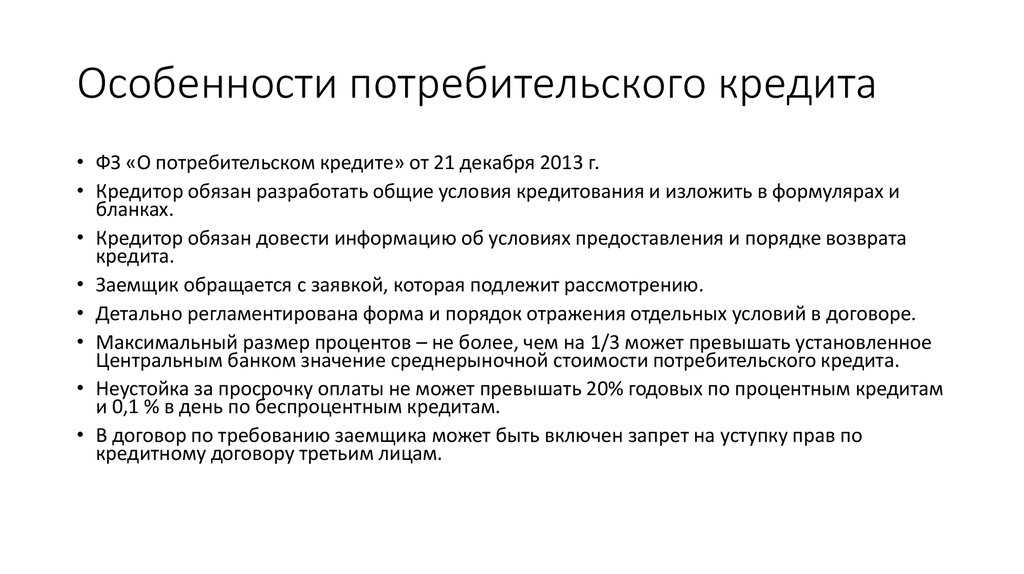

В чем особенность потребительского кредита?

- покупку бытовой техники, драгоценностей, верхней одежды;

- оплату обучение ребенку;

- приобретение недвижимости;

- ремонт жилья;

- оплату торжества;

- другие неотложные потребности.

| Банк | Сумма | Срок | Ставка | Решение |

|---|---|---|---|---|

| Сбербанк | до 5 000 000 ₽ | до 5 лет | от 11,9 | от 2 минут |

| Альфа-Банк | до 5 000 000 ₽ | до 5 лет | от 6,5% | до 2 минут |

| Тинькофф | до 2 000 000 ₽ | до 3 лет | от 8,9% | от 1 минуты |

| ВТБ | до 5 000 000 ₽ | до 7 лет | от 7,5% | до 5 минут |

| Почта Банк | до 1 500 000 ₽ | до 5 лет | от 5,9% | от 1 минуты |

| Банк Открытие | до 5 000 000 ₽ | до 5 лет | от 6,9% | от 15 минут |

| Газпромбанк | до 5 000 000 ₽ | до 7 лет | от 5,9% | Индивидуально |

| Райффайзенбанк | до 2 000 000 ₽ | до 5 лет | от 7,99% | до 2 минут |

| Россельхозбанк | до 3 000 000 ₽ | до 5 лет | от 9,5% | до 3 дней |

| Совкомбанк | до 1 000 000 ₽ | до 5 лет | от 17,9% | Индивидуально |

| МТС Банк | до 5 000 000 ₽ | до 5 лет | от 6,9% | от 5 минут |

| Промсвязьбанк | до 3 000 000 ₽ | до 7 лет | от 5,5% | от 5 минут |

| Росбанк | до 3 000 000 ₽ | до 7 лет | от 8,99% | от 15 минут |

| ОТП Банк | до 4 000 000 ₽ | до 7 лет | от 10,5% | от 1 минуты |

| Хоум Кредит | до 3 000 000 ₽ | до 5 лет | от 7,9% | от 2 минут |

| Росгосстрах Банк | до 3 000 000 ₽ | до 5 лет | от 8,9% | от 1 минуты |

| Ренессанс Кредит | до 300 000 ₽ | до 5 лет | от 10,5% | до 1 минуты |

| Русский Стандарт | до 500 000 ₽ | до 5 лет | от 19,9% | от 15 минут |

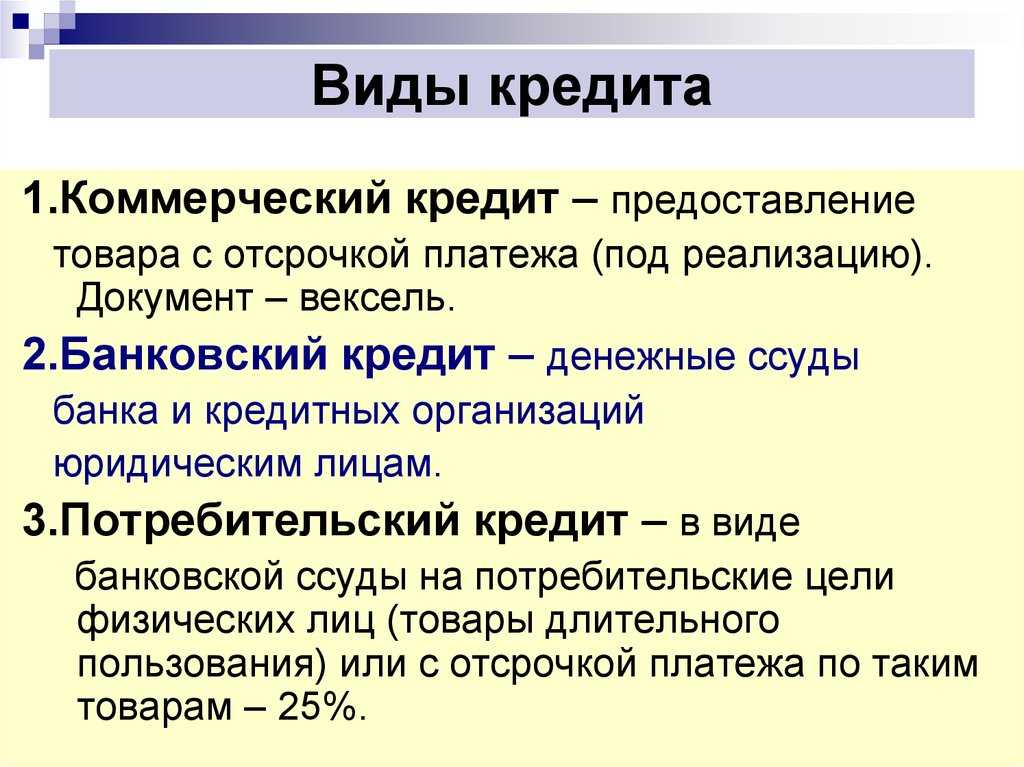

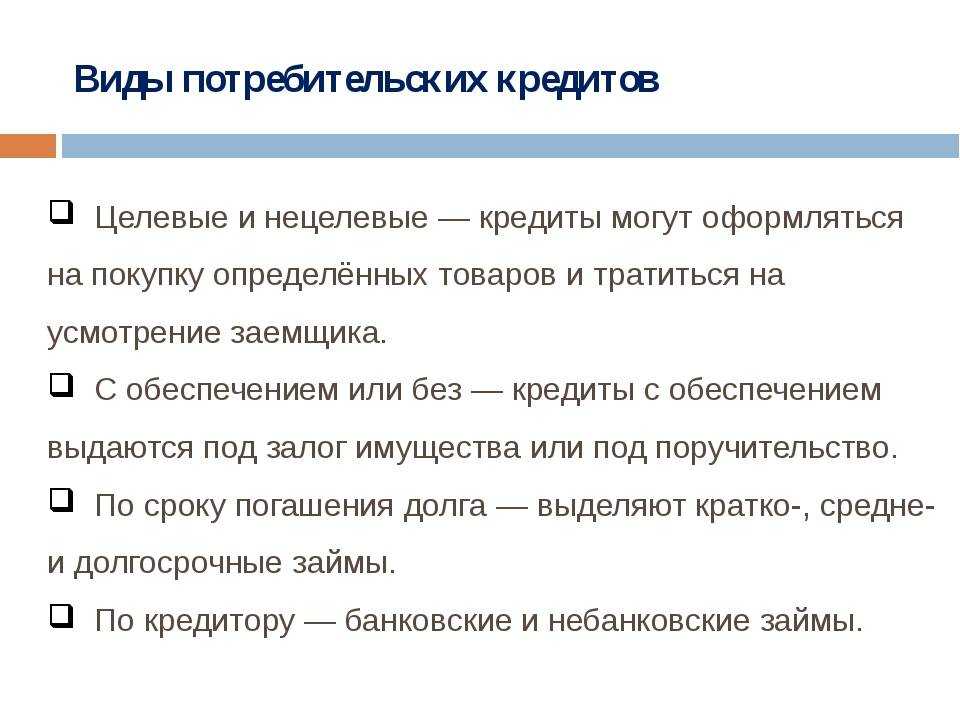

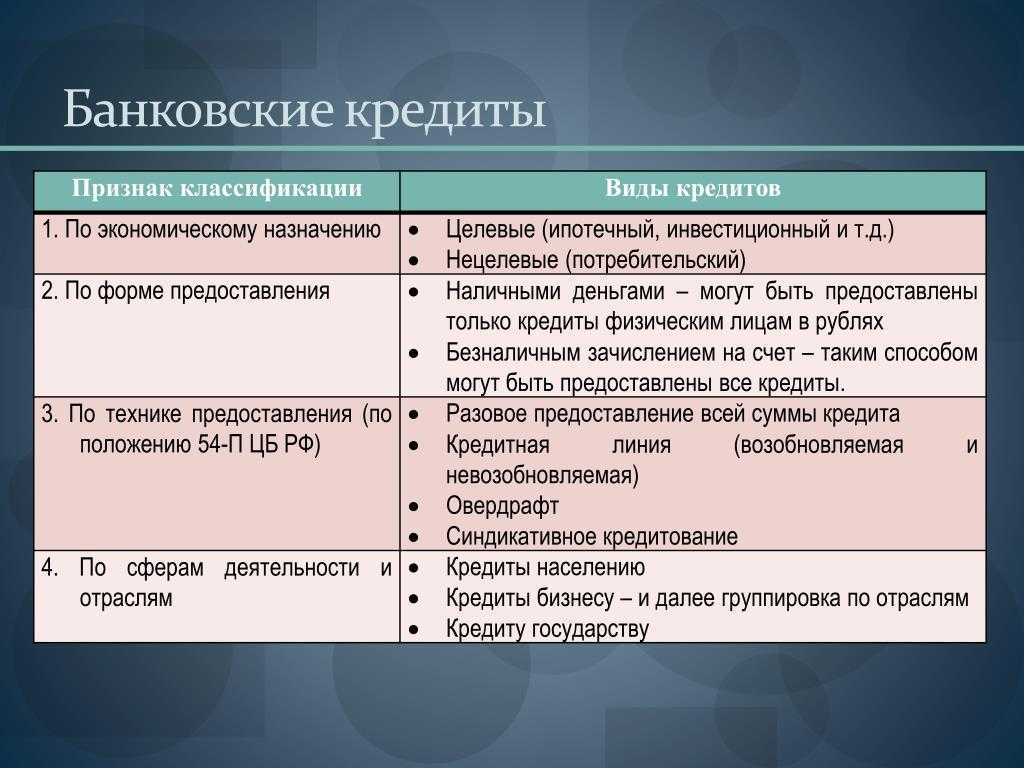

Целевые и нецелевые кредитные продукты

Все потребительские кредиты можно подразделить на две огромные группы, в частности это целевое и нецелевое кредитование. В свою очередь, целевые – это кредиты, которые выдаются непосредственно на приобретение конкретного товара или услуги. К примеру, это может быть покупка стиральной машины в кредит, или даже оформление автокредита, которое также относиться к целевому виду. В том случае, если вы просто берете в заем необходимую сумму денежных средств – вы пользуетесь нецелевым банковским кредитованием. Необходимо отметить, что процентная ставка по нецелевым кредитам значительно выше, так как статистика невозврата данного вида заема также имеет тенденцию к росту.

Особенности оформления потребительского кредита

Крупные займы несут больше рисков для кредиторов, чтобы решиться их выдать, банкам нужно больше времени (обычно на это уходит от 2 до 3 дней).

Сбербанк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ️ Получить деньги

Альфа-Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ️ Получить деньги

Тинькофф

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

ВТБ

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ️ Получить деньги

Почта Банк

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Банк Открытие

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ️ Получить деньги

Газпромбанк

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ️ Получить деньги

Райффайзенбанк

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ️ Получить деньги

Россельхозбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ️ Получить деньги

Совкомбанк

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ️ Получить деньги

МТС Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ️ Получить деньги

Промсвязьбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ️ Получить деньги

Росбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ️ Получить деньги

ОТП Банк

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ️ Получить деньги

Хоум Кредит

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ️ Получить деньги

Росгосстрах Банк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Ренессанс Кредит

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ️ Получить деньги

Русский Стандарт Банк

- Сумма: до 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 19,9%

- Решение: от 15 минут.

- ️ Получить деньги

Требования к заёмщику

- являться гражданином России и иметь российский паспорт с регистрацией;

- подходить по возрасту (рассматриваются клиенты, которые не младше 18 лет и не старше 65 лет);

- трудиться на последнем месте работы не менее полугода;

- не находиться под следствием в момент заключения сделки;

- зарабатывать ежемесячную сумму, которая хотя бы в 2 раза превышает прожиточный минимум;

- иметь регистрацию в том регионе, где расположен выбранный филиал банка;

- указать несколько телефонов знакомых и друзей, которые могут подтвердить личность заемщика.

Необходимые документы

- паспорт гражданина России;

- скан копия трудовой;

- пенсионное удостоверение;

- для клиентов мужчин – военный билет;

- страховка (обязательный документ для займов на большие суммы);

- загранпаспорт.

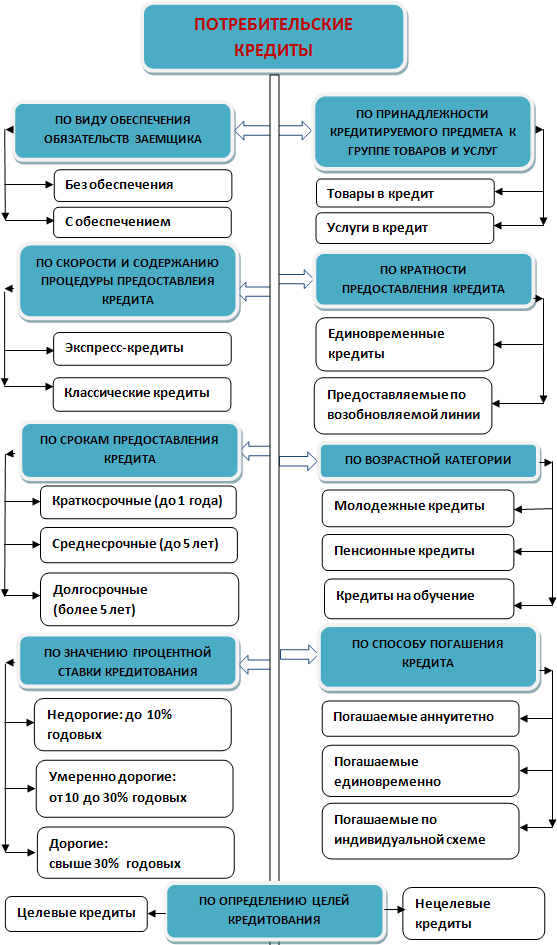

Виды потребительского кредитования

Потребительское кредитование представляет собой специальный вид финансирования, предназначенный для физических лиц, которые желают приобрести товары или услуги, но не могут сразу оплатить их полную стоимость.

На рынке существуют различные виды потребительского кредитования, каждый из которых имеет свои особенности и преимущества. Рассмотрим основные из них:

- Потребительский кредит наличными. Этот вид кредита предполагает получение денежных средств, которыми заемщик может распоряжаться по своему усмотрению. Кредит наличными позволяет быстро получить необходимую сумму и использовать ее для любых целей. Однако, такой кредит обычно имеет более высокую процентную ставку и требует предоставления документов о доходах заемщика.

- Потребительский кредит под залог. В этом случае заемщик получает кредит, предоставив в залог какое-либо имущество (например, автомобиль или недвижимость). Этот вид кредита обычно имеет более низкую процентную ставку, поскольку залог обеспечивает гарантию возврата долга. Однако, в случае невыполнения заемщиком обязательств по кредиту, он рискует потерять заложенное имущество.

- Потребительский кредит на покупку товара. В этом случае кредит предоставляется непосредственно продавцом товара или посредником. Заемщик получает товар сразу, а погашение кредита происходит в определенные сроки, часто с нулевой или низкой процентной ставкой на первое время. Такой вид кредита позволяет сэкономить на покупках и получить желаемый товар в кратчайшие сроки.

Каждый из этих видов потребительского кредитования имеет свои преимущества и подходит для разных целей и ситуаций

Важно выбрать наиболее подходящий вариант с учетом своих финансовых возможностей и потребностей

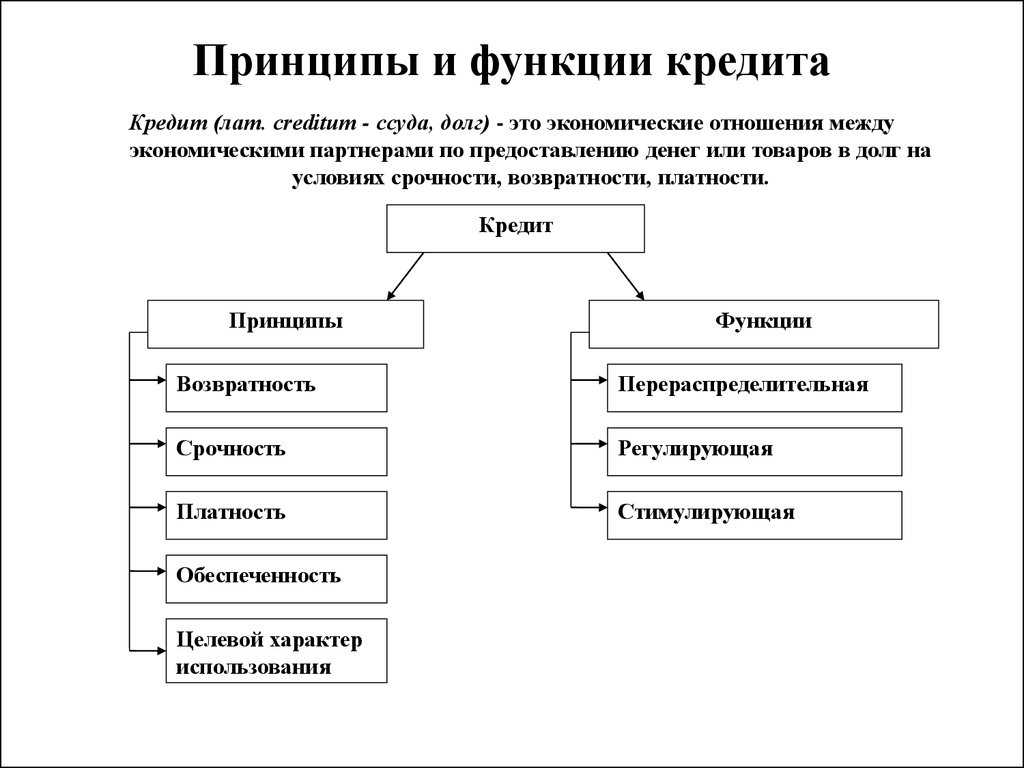

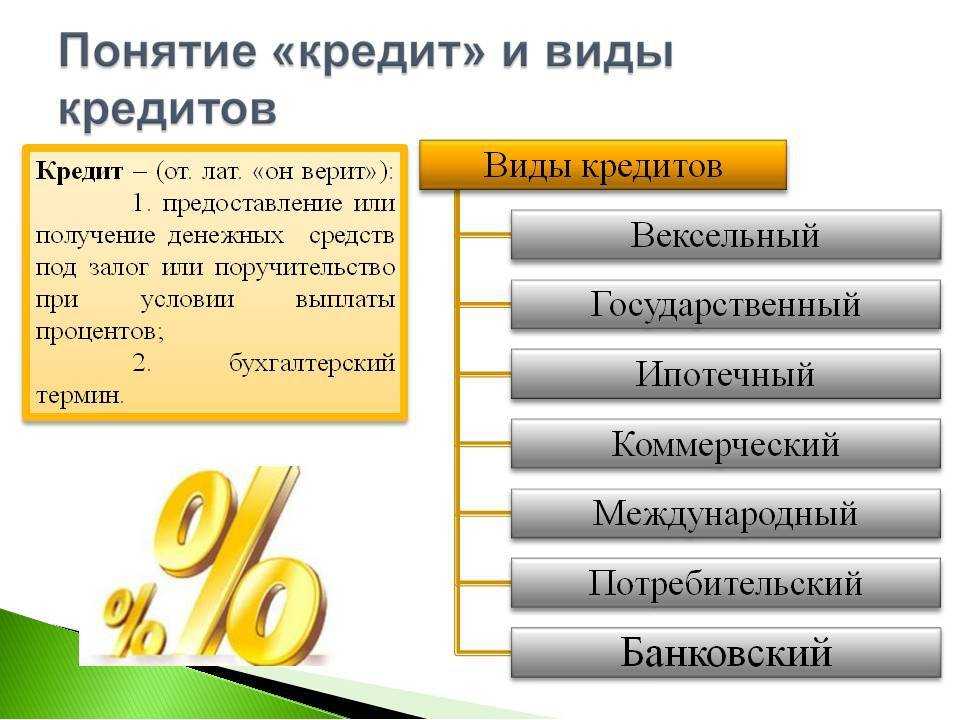

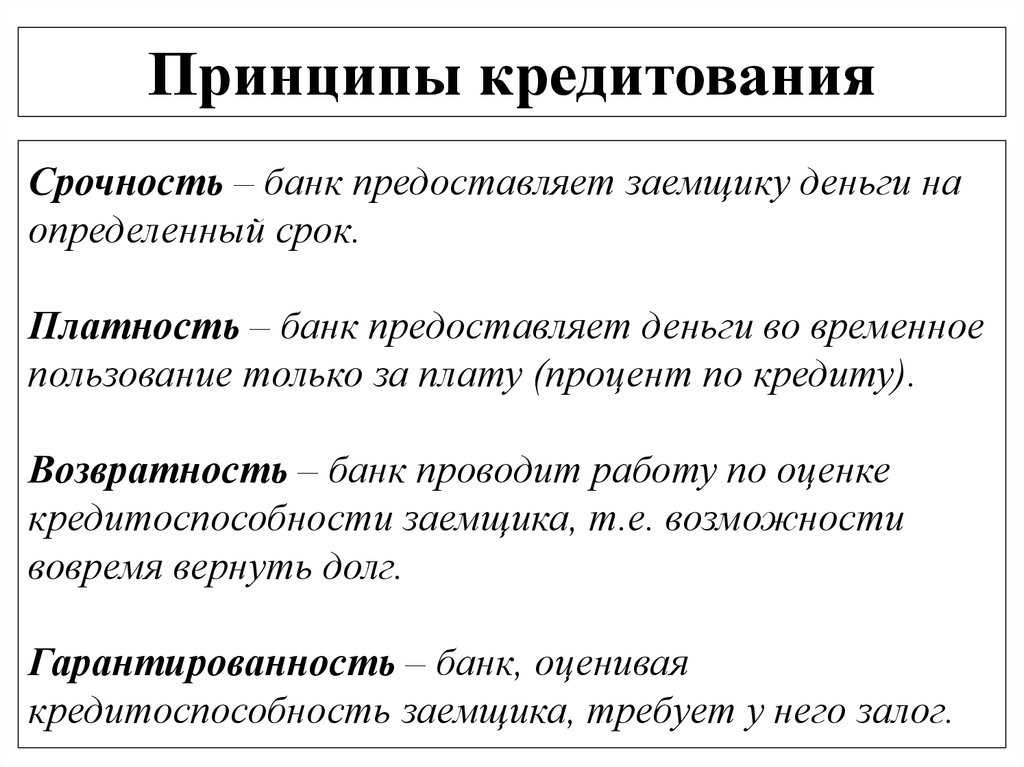

Понятие потребительского кредита: ключевые особенности и принципы

Потребительский кредит – это вид кредита, предоставляемый физическим лицам банками или другими финансовыми организациями для приобретения товаров или услуг. Одним из основных его отличий от других видов кредита является его цель – удовлетворение потребностей конечного потребителя.

Основные черты и принципы потребительского кредита:

Цель кредита. Потребительский кредит предоставляется для приобретения товаров и услуг, таких как автомобили, бытовая техника, мебель, образование, отпуск и т. д. Он помогает потребителю осуществить свое планируемое или непланируемое потребительское желание.

Индивидуальный характер. Потребительский кредит предоставляется физическим лицам и предназначен для их персонального использования. Это отличает его от коммерческого кредита, который предоставляется юридическим лицам.

Сумма и срок. Сумма и срок потребительского кредита могут быть различными и зависят от конкретных условий банка или финансовой организации

Однако важно учитывать, что сумма кредита не должна превышать финансовые возможности потребителя.

Процентная ставка. При получении потребительского кредита потребителю необходимо уплачивать проценты за пользование кредитом

Процентная ставка может быть фиксированной (не меняется на протяжении всего срока кредита) или переменной (зависит от изменения референсных ставок).

Залог или обеспечение. В отличие от ипотечного кредита, потребительский кредит не требует обязательного залога в качестве обеспечения. Однако, банки могут требовать предоставления дополнительной информации и документов, подтверждающих платежеспособность и надежность заемщика.

Гибкость условий. Банки и финансовые организации предлагают различные варианты условий погашения потребительского кредита: ежемесячные или периодические платежи, возможность досрочного погашения, выбор срока кредита и т. д. Это позволяет потребителю выбрать оптимальные условия для себя.

Потребительский кредит – это важный инструмент современной экономики, который позволяет потребителям реализовывать свои потребности и желания, а также способствует развитию финансовой системы и экономического роста. Однако перед принятием решения о его получении необходимо внимательно изучить условия и риски, связанные с пользованием кредитом.

Тарифные ставки потребительского кредита

Прибыль банка или кредитной организации за предоставление займа формируется за счет процентной ставки, устанавливаемой от общей суммы. Для заемщика это является недостатком, поскольку возвращать необходимо больше, чем фактический полученный кредит. С другой стороны, есть и достоинство – при длительном кредитовании часть переплаченных средств переносится на курс инфляции, что в итоге может оказаться более выгодным или равноценным, в сравнении с вариантом, если бы вы решили накопить на покупку.

Если вас интересует целевая покупка, вы можете выбрать программу рассрочки. Это стандартный кредит, проценты по которому погашаются за счет скидки, предоставляемой поставщиком товара.

Среди достоинств стоит отметить возможность влияния на процентную ставку потребительского кредита. Так, ее можно уменьшить путем предоставления дополнительных документов и обеспечения (поручителей, передачи в качестве залога ценного имущества или депозитного счета) – см. Какие документы нужны для оформления потребительского кредита. При этом, такие условия не являются обязательными и при отсутствии подходящей возможности, вы также можете подобрать программу и получить потребительский кредит.

Помимо процентной ставки в сумму переплаты по кредиту входят различные комиссии, страховка и оплата дополнительных услуг, подключаемых автоматически. Это является существенным минусом, поскольку иногда от них нельзя отказаться или они скрыты (банк не сообщает о дополнительных платежах и прописывает их в договоре в непонятной для заемщика формулировке).

Говоря о бессрочных потребительских кредитах, получаемых в формате кредитной карты на личные нужды, следует знать об одном огромном недостатке. Многие банки отмечают в договоре пункт о возможности одностороннего пересмотра тарифов по кредиту. Так, оформив договор на карту с процентной ставкой 20% годовых и 3% на снятие наличных в банкомате, через год или два, банк может произвольно повысить условия до 36% годовых и 7% за снятие наличных. При этом узнать об изменении тарифов, вы можете только после обнаружения серьезного долга.

С другой стороны, кредитные карты почти всегда имеют льготный период использования кредитных средств, который может достигать до 120 дней. В этот промежуток времени вам не будут начисляться проценты за использование денег. А потому, погасив долг раньше истечения срока, вы фактически используете беспроцентный кредит.

Процесс оформления кредита

Для того чтобы через Интернет оформить кредит, потенциальному заёмщику нужно сделать три последовательных шага.

Шаг первый — выбрать кредитора. В качестве оного может выступать банк, микрофинансовая организация (МФО) или юридическое лицо, у которого, согласно закону об электронной коммерции, есть соответствующая лицензия — разрешение давать через Интернет деньги в долг на коммерческой основе. В ответ на запрос «взять кредит онлайн» поисковые системы выдают ссылки на сервисы, предоставляющие сравнительную информацию о финансовых организациях, которые предлагают, и кредитные продукты, которые предлагаются.

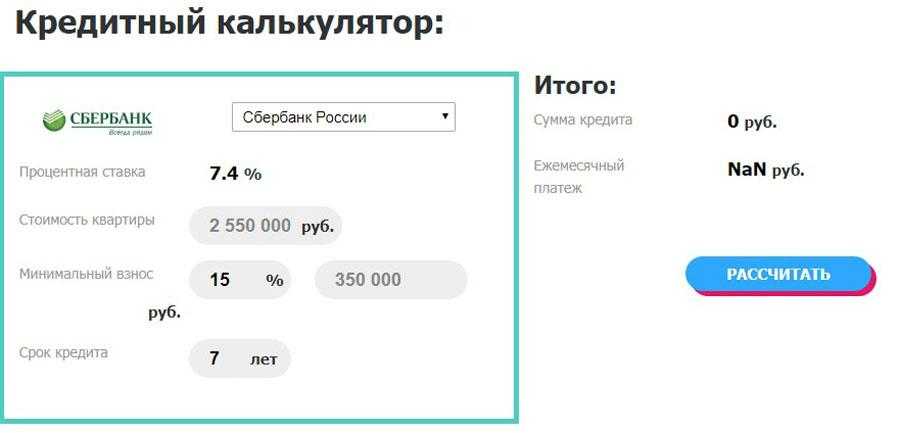

На интернет-сайтах большинства кредиторов интегрирован интерактивный калькулятор, с помощью которого можно самому рассчитать стоимость кредита в зависимости от суммы и сроков кредитования. Выбор кредитора очевиден — он в пользу того финансового учреждения, которое предлагает максимально прозрачные условия, гибкие сроки (например, досрочного) погашения или продления кредита и низкие проценты обслуживания займа.

Определившись с кредитором, можно сделать второй шаг — перейти на его интернет-площадку, чтобы заполнить там заявку на получение займа.

Если вы думаете о том, чтобы взять онлайн-кредит, на этапе оформления анкеты вам следует быть внимательным к деталям. Малейшая ошибка или опечатка — несоответствие данных, внесённых в идентифицирующую анкету, фактическим — неизбежно влечёт за собой отказ в кредите.

Заполненная анкета отправляется на автоматическую обработку скоринговой системы, которая по индивидуальному для каждого банка алгоритму вычисляет кредитоспособность заёмщика. Если система присваивает последнему финансовый и социальный статус кредитоспособного, решение о выдаче кредита приходит заёмщику в виде письма с соответствующим содержанием на электронную почту или на телефон в виде текстового сообщения (СМС).

Пройдя идентификацию и получив статус кредитоспособного, вы сможете перейти к третьему шагу — оформлению кредитного договора. В реальной жизни это делается вместе с адвокатом. Через Интернет это следует делать внимательно

При оформлении договора вам надо обратить внимание на условия, которые вы, в качестве будущего должника, не сможете выполнить. Вот примеры нескольких пунктов, вписываемых недобросовестными кредиторами в договор очень мелким шрифтом:

- Право высоких сторон досрочно расторгнуть договор. На деле это значит, что кредитор в одностороннем порядке получает право расторжения договора, и сделать это он сможет в самый неподходящий для вас момент. В случае возникновения такого форс-мажорного обстоятельства вы должны будете вернуть деньги в сроки, оговорённые договором — примерно в течение 10 дней. Непогашение кредита грозит вам штрафными санкциями.

- Все расходы на оформление кредита должен взять на себя заёмщик.

- Скрытые комиссии — это плата за оформление, юридическое сопровождение, а также компенсация возможных судебных расходов.

Успешно сделав два предыдущих шага, вам останется выбрать сумму займа и срок, на который вы хотите взять деньги в долг. Эта функция реализована на сайте кредитора в виде двух интерактивных бегунков, с помощью которых, установив значение суммы и срока кредита, вы сможете узнать стоимость обслуживания долга.

Процентная ставка (в теории денег так называется их стоимость) — это сумма, выраженная в процентном соотношении к телу кредита, которую вы платите за пользование одолженными деньгами в расчёте на ежедневный период займа. Она варьируется от 0,01 до 2,0% в день.

Кроме как от суммы и срока кредита, размер процентной ставки зависит от кредитоспособности заёмщика — от вашего финансового и социального статуса, на который влияют следующие факторы:

- Кредитная история.

- Наличие или отсутствие официального трудоустройства.

- Сумма онлайн-кредита — она может быть от 10 до 500 условных единиц.

- Предназначение кредита: бизнес, покупка, развлечение.

- Время, на которое берётся кредит — от 1 до 65 дней.

- Ваш возраст и социальный профиль.

Чем выше риски: нет официальной работы, нет финансового статуса, сомнительная кредитная история и прочее, — тем выше стоимость денег.

Что такое рефинансирование кредита

Рефинансирование кредита представляет собой процесс замены существующего кредита на новый кредит с более выгодными условиями. Это позволяет заёмщику улучшить своё финансовое положение, уменьшить ежемесячный платёж и сэкономить деньги благодаря более низкой процентной ставке или удлинению срока погашения.

Преимущества рефинансирования кредита:

- Снижение процентных расходов. Одним из основных преимуществ рефинансирования является возможность получить новый кредит с более низкой процентной ставкой. Это позволяет заёмщику уменьшить ежемесячные выплаты и общую сумму, которую он заплатит.

- Улучшение финансовой гибкости. Рефинансирование кредита может предоставить заёмщику большую гибкость в управлении его финансами. В зависимости от ситуации заёмщик может выбрать увеличение срока кредита, что приведёт к уменьшению ежемесячных платежей, или, наоборот, сокращение срока, чтобы быстрее избавиться от долга.

- Объединение долгов. Рефинансирование тоже может быть полезно, если кредитов или долгов несколько. Путём объединения всех задолженностей в один кредит заёмщик может упростить управление своими финансами, иметь один платёж вместо нескольких, а также снизить общую процентную ставку.

- Изменение условий кредита. В некоторых случаях заёмщик может быть заинтересован в изменении условий своего кредита — например, в уменьшении ежемесячных платежей, изменении графика погашения или добавлении гибких опций. Рефинансирование позволяет пересмотреть эти условия с новым кредитором.

Важно отметить, что рефинансирование кредита связано с затратами, такими как комиссии и сборы. Перед принятием решения о рефинансировании необходимо тщательно оценить все плюсы и минусы, а также изучить предлагаемые условия

Что такое кредит наличными?

Банковские учреждения нацелены на постоянное расширение клиентской базы за счет автоматизации отдельных процессов скоринга и повышения оперативности заключения сделок. Кредиторы сейчас предлагают потребителям кредиты наличными на различные цели, которые можно оформить через интернет. Однако на руки средства выдаются лишь в ближайшем отделении обслуживающей организации.

Особенности кредитов наличными:

- Продолжительность сделки от одного месяца до семи лет.

- Обязательное заключение договора с банковской организацией.

- Выдача средств в день обращения при посещении заемщиком отделения банка.

- Ускоренный процесс скоринга и отказ от тщательного изучения информации о клиенте.

- Заполнение и подача заявки на официальном сайте или через мобильное приложение кредитора.

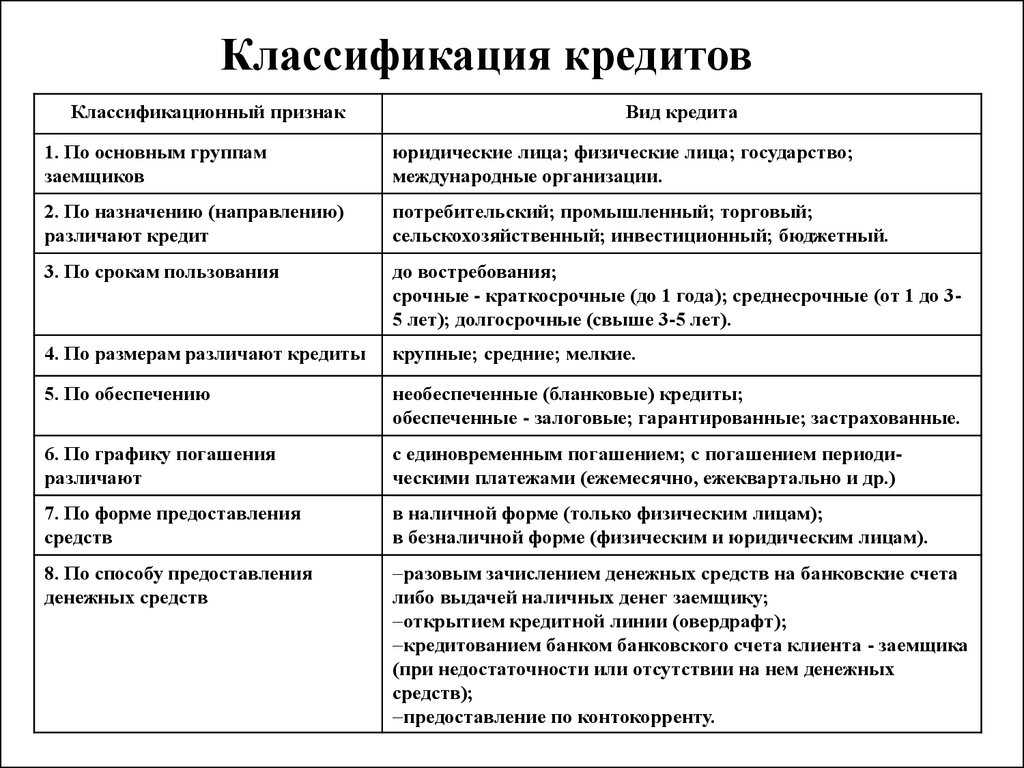

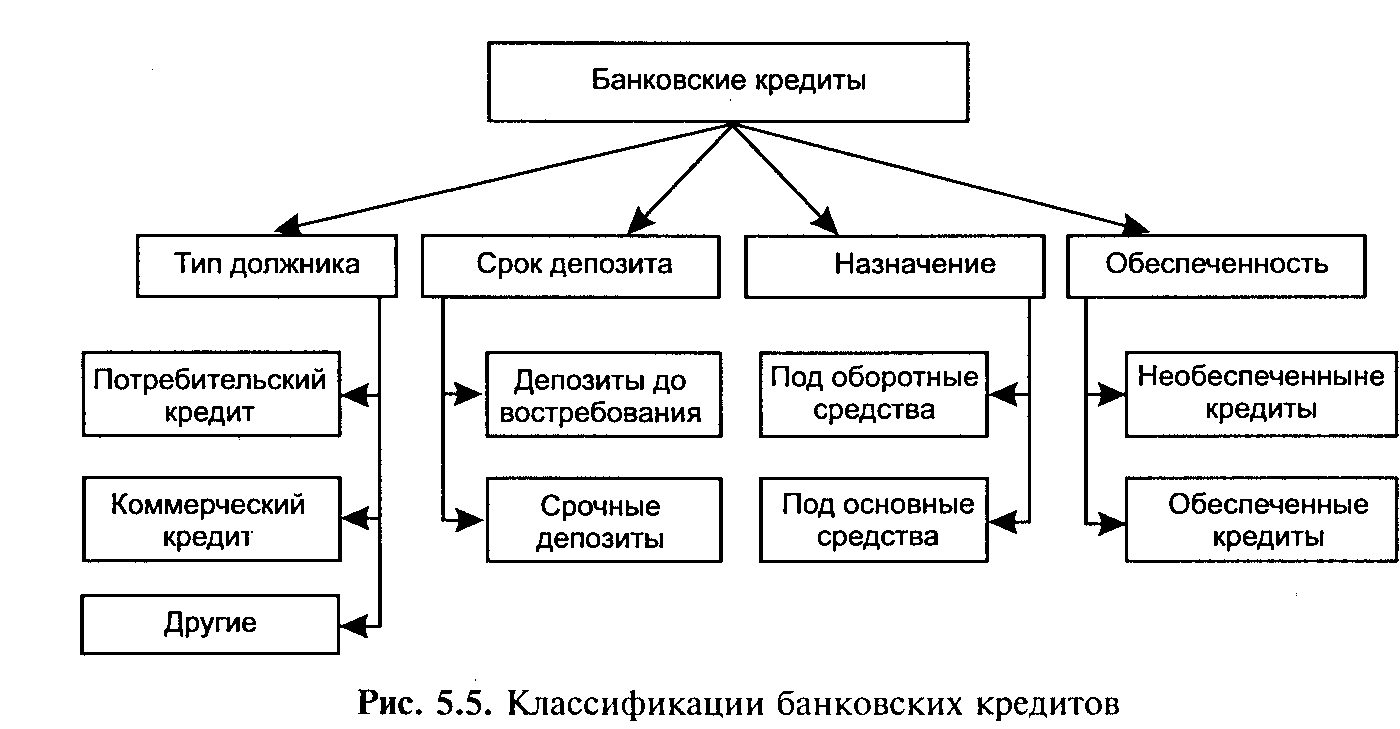

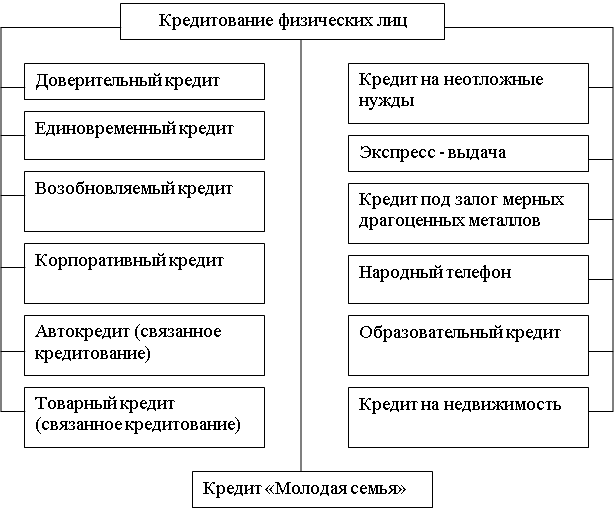

Основные виды и формы потребительских кредитов

Можно все потребительские кредиты классифицировать следующим образом:

- единовременный. Такой вид кредита является достаточно популярным. Однако, единовременные ПК достаточно ограничены по сумме, которая определяются в зависимости от уровня платежеспособности клиента.

- возобновляемый. Основной особенностью возобновляемых кредитов является их постепенная выдача в течение регламентированного срока, а не одномоментно.

- доверительный. Стоит отметить, что такой вид кредитов существует не во всех коммерческих банковских структурах и может быть выдан лишь добросовестным заемщикам. Таким образом, если человек своевременно и полном объеме погасил предыдущий кредит, он может вновь обратиться за следующим. При этом, сотрудники банковской структуры не требуют от него стандартного пакета необходимых документов, а выдают денежные средства лишь по 1-2 документам.

- на приобретение объектов недвижимости. В случае привлечения денежных средств на приобретение объектов недвижимости, приобретаемый объект недвижимость фигурирует в кредитном договоре как залоговое имущество.

- на приобретение товаров и услуг. Данный вид кредита может быть оформлен в магазине, торговой точке, у которой имеется соглашение или договор с коммерческим банком.

- на пользование платными услугами. Аналогично ПК на приобретение товаров и услуг работает и данный вид кредита.

- для пенсионеров. Пенсионные кредиты предоставляются официально работающим пенсионерам, как правило, на льготных условиях, например, со сниженными процентными ставками.

- для молодых семей. Данный вид кредита может быть выдан только молодой паре в возрасте до 30 лет, брак которых официально зарегистрирован в органах ЗАГС.

- на ремонт жилья. Данный вид ПК относится в группе нецелевых кредитов и позволяет, получив денежные средства, оперативно выполнить ремонт жилья. При этом о целевом использовании полученного кредита банковской структуре можно не отчитываться.

- ломбардный. Данный вид ПК подразумевает, что в качестве залогового имущества в кредитном соглашении фигурирует имущество заемщика.

Так же все выдаваемые ПК можно классифицировать по формам в зависимости от цели. Так, потребительские кредиты бывают:

- целевые, которые выдаются под приобретение конкретных товаров, например, бытовой техники, автомобиля, объектов недвижимости;

- нецелевые.

Так, купленное в кредит имущество в рамках договора целевого ПК считается залоговым имуществом. Таким образом, в случае если целевой потребительский кредит заемщик не возвращает, то банковская структура имеет право изъять у заемщика имущество-цель, на которую брался кредит. В случае получения нецелевого кредита заемщик вправе потратить денежные средства на любые цели, т.е. такой кредит никак не связан с конкретным объектом имущества, т.е. залог отсутствует. Поскольку залога в рамках кредитного договора нет, то банковские структуры выдают такие кредиты под более высокие проценты (для покрытия возможных финансовых потерь).

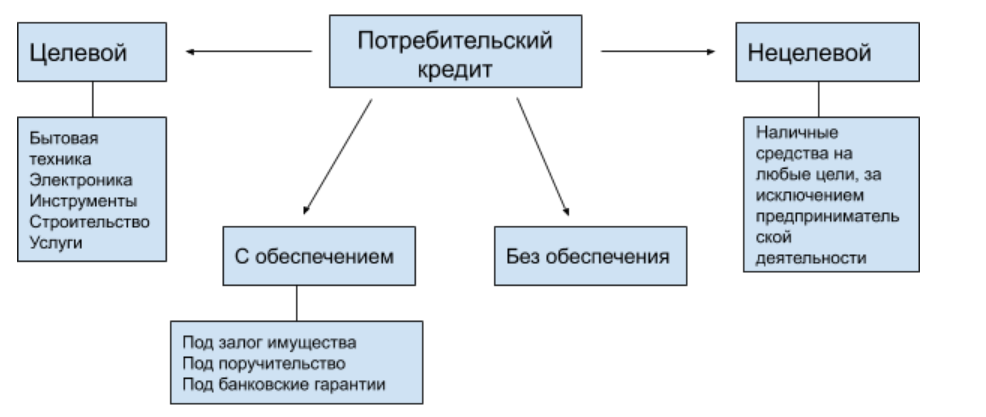

По форме обеспечения можно выделить следующие типы ПК:

- с обеспечением. В таком случае гарантом возврата кредитных денежных средств является поручитель, то есть физическое лицо, указанное вместе с заемщиком в кредитном соглашении. Также в качестве кредитного обеспечения может выступать и залоговое имущество;

- без обеспечения. В рамках выдачи такого типа потребительского кредита не предусмотрен ни залог, ни поручитель, однако, кредит в таком случае выдается под более высокий процент (для покрытия возможных финансовых потерь).

Как правило, предоставляемые потребительские кредиты предполагают залоговое или поручительское обеспечение.

Также можно проклассифицировать кредиты по срокам, на которой выдается ссуда. По срокам возврата потребительского кредита можно выделить следующие:

- долгосрочные (больше 5 лет). Как правило, такой вид кредита привлекается для приобретения объектов недвижимости;

- краткосрочные (1-2 года). Как правило, такой вид кредита привлекается для приобретения недорогих товаров и услуг;

- среднесрочные (3-5 лет). Как правило, такой вид кредита привлекается для приобретения автомобилей.

Какие виды потребительского кредитования существуют сегодня?

Чтобы выяснить, какие недостатки и преимущества потребительского кредита имеют особое значение, стоит разобраться в вариантах предоставления заемных средств и дать определение самому термину. Согласно действующему определению, заём, который предоставляется гражданину для оплаты собственных нужд, называется потребительским кредитом. Воспользоваться такой услугой могут лица старше 18 лет и граждане, еще не достигшие пенсионного возраста.

Существует немало факторов, которые позволяют классифицировать все имеющиеся варианты кредитования. В частности, можно выделить две большие группы:

целевые ссуды, которые выдаются на приобретение определенного продукта или на оплату услуги

Важно, что средства переводятся безналичным путем со счета кредитора на счет получателя;

нецелевые займы, предоставляемые для распоряжения по усмотрению заемщика. Банку не требуется сообщать информацию о том, как будут израсходованы деньги

Такие ссуды можно получить наличными в кассе банка или на счет, который будет указан в заявке.

Помимо приведенной глобальной классификации,можно выделить кредиты, которые различаются сроком погашения, имеющие или не имеющие обеспечения, а также различающиеся формой предоставления, например, кредитные карты или овердрафтные линии. Как правило, банки предлагают оформить ссуду под самые различные проценты (от 15 до 30%) и на разных условиях. Чтобы выбрать оптимальный вид кредитования, сначала стоит изучить положительные и отрицательные стороны данной услуги.

Это интересно: Перекредитование — как оформить и в чем смысл этой процедуры