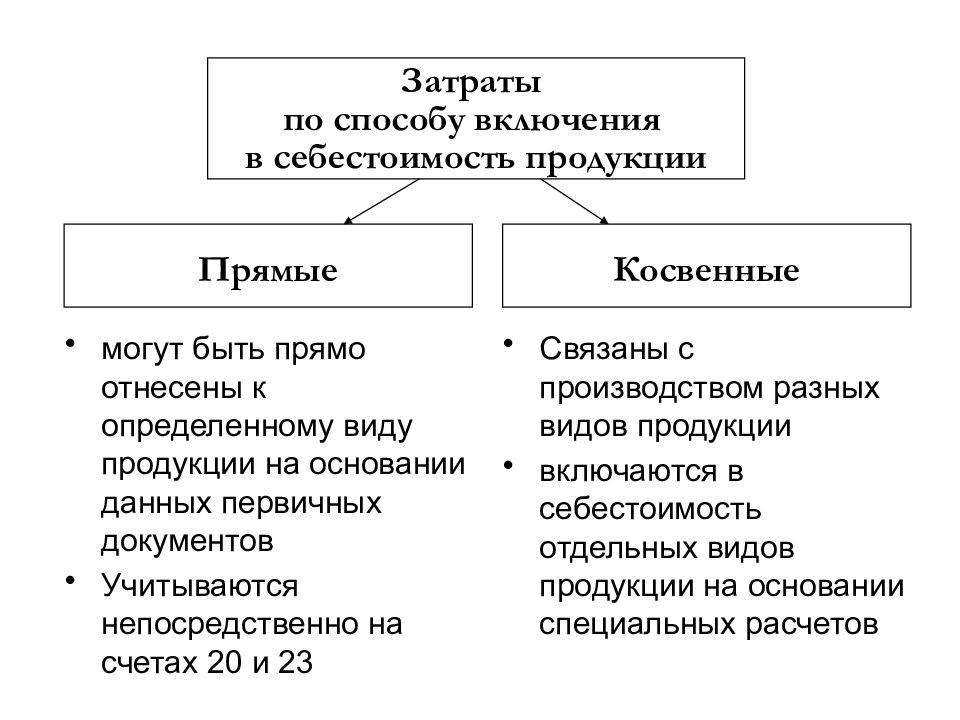

Косвенные расходы для целей налогообложения прибыли, перечень

К косвенным расходам относятся такие расходы, которые согласно уставным документам, не относятся к основным.

Например, расходы на поддержание компьютерной оргтехники, уборку офисов и производственных помещений.

Налоговый, финансовый и управленческий учет таких трат имеет свои особенности, которые при составлении отчетности и уплате налогов нужно учитывать.

Отличие от внереализационных и прямых расходов

Не следует путать внереализационные расходы и косвенные. К внереализационным расходам относят те, которые не связаны ни с производством, ни с обслуживанием, а относятся к отдельной категории. К ним относят траты на покупку и выпуск акций, облигаций и иностранной валюты, средства, начисленные на амортизацию и оплату процентов по кредиту.

Основное отличие их от внереализационных и постоянных, могут носить как переменный, так и постоянный характер, но в бухгалтерском и налоговом учете они должны учитываться как текущие и фиксироваться в том месяце, когда они был совершены. В то время остальные издержки могут быть перенесены на следующий учетный период, и это будет считаться законным.

Что относят к косвенным расходам

В учетной политике можно прописать только те объекты, которые отвечают определенным параметрам, которые прописаны в НК РФ. Если товар или услуга по принятой на предприятии учетной политике должны учитываться как косвенные, но такое положение противоречит прописанным в НК РФ ст. 256 пунктам, то такой учет будет признан незаконным. Согласно российскому налоговому законодательству к таким видам трат могут быть отнесены:

- Выплата заработной платы администрации и обслуживающему персоналу, работникам, чья деятельность не связана напрямую с производством товаров.

- Расходы на покупку комплектующих и запчастей, вспомогательного оборудования, а также их установку и отладку.

- Оплату коммунальных услуг. При учете следует отделять расходы на работу производственных машин и те, что идут на общехозяйственные нужды. Например, электричество может применяться как источник энергии для производственных машин. Тогда они относятся на счет постоянных расходов, либо на освещение цехов, подсобных помещений, работу компьютера в бухгалтерском отделе. Тогда они относятся к косвенным.

- Расходы не связанные с реализацией производимых товаров, выпускаемых ценных бумаг.

В налоговом кодексе не прописано четко, какие товары и услуги можно относить к косвенным расходам. Российское законодательство и имеющаяся правоприменительная практика позволяет относить к этой категории любые расходы. Главное чтобы они не противоречили принятым законам и были прописаны в учетной политике.

https://youtube.com/watch?v=yK_YhXcuejA

Зато в ней указывается, какими характерными признаками должны обладать они, чтобы их можно было отнести к косвенным расходам

Но при учете все равно необходимо соблюдать осторожность, так как за неуплату части налогов ФНС жестко штрафует

Правила учета косвенных расходов

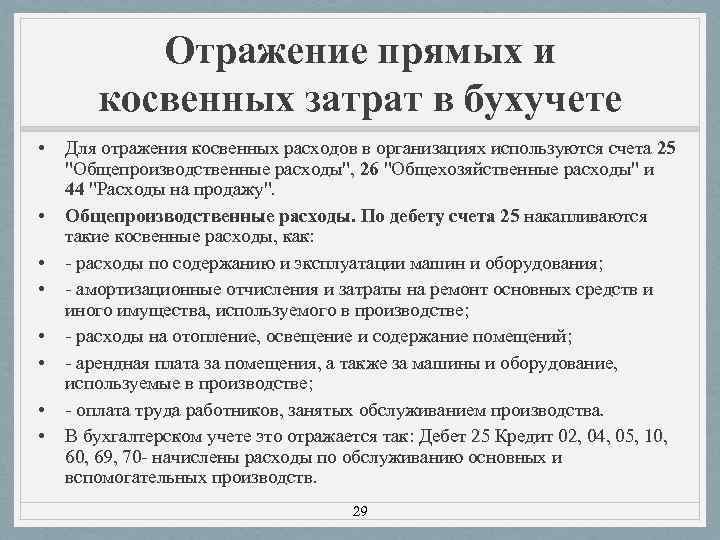

Косвенные расходы учитываются в бухгалтерском и управленческом учете наравне с прямыми. При этом делаются проводки, которые указывают на характер расходов. Откуда были взяты средства, на какие цели были израсходованы. В бухгалтерском учет их обычно списывают в прочие расходы и доходы.

Многие предприниматели нередко не стремятся к более детальному и скрупулезному сбору информации о всех понесенных тратах на производство

Менее всего они обращают внимание на косвенные издержки

Особенно это видно на примере малых и средних молодых предприятий, которые мало уделяют выявлению и учету косвенных расходов и поэтому не учитывают их. Игнорирование или неправильный учет косвенных издержек может привести к появлению непредвиденных убытков и даже, если они велики, сделать само производство убыточным.

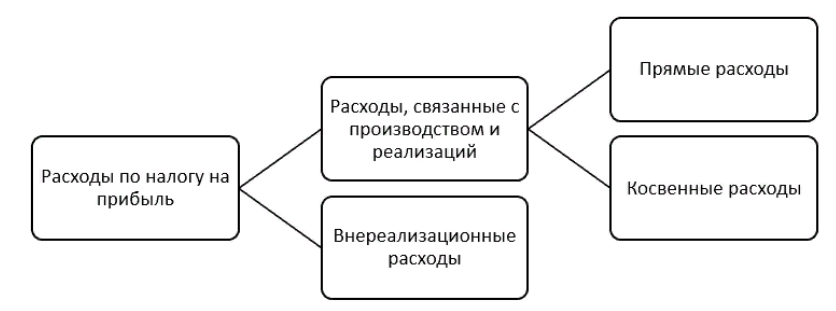

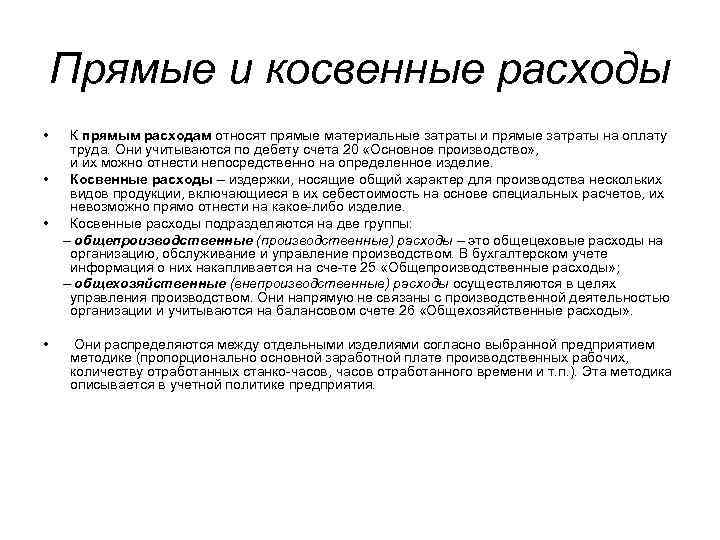

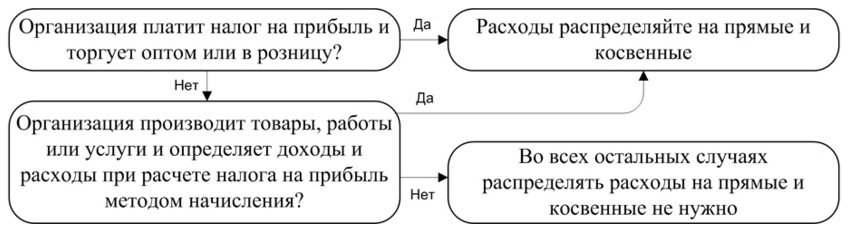

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

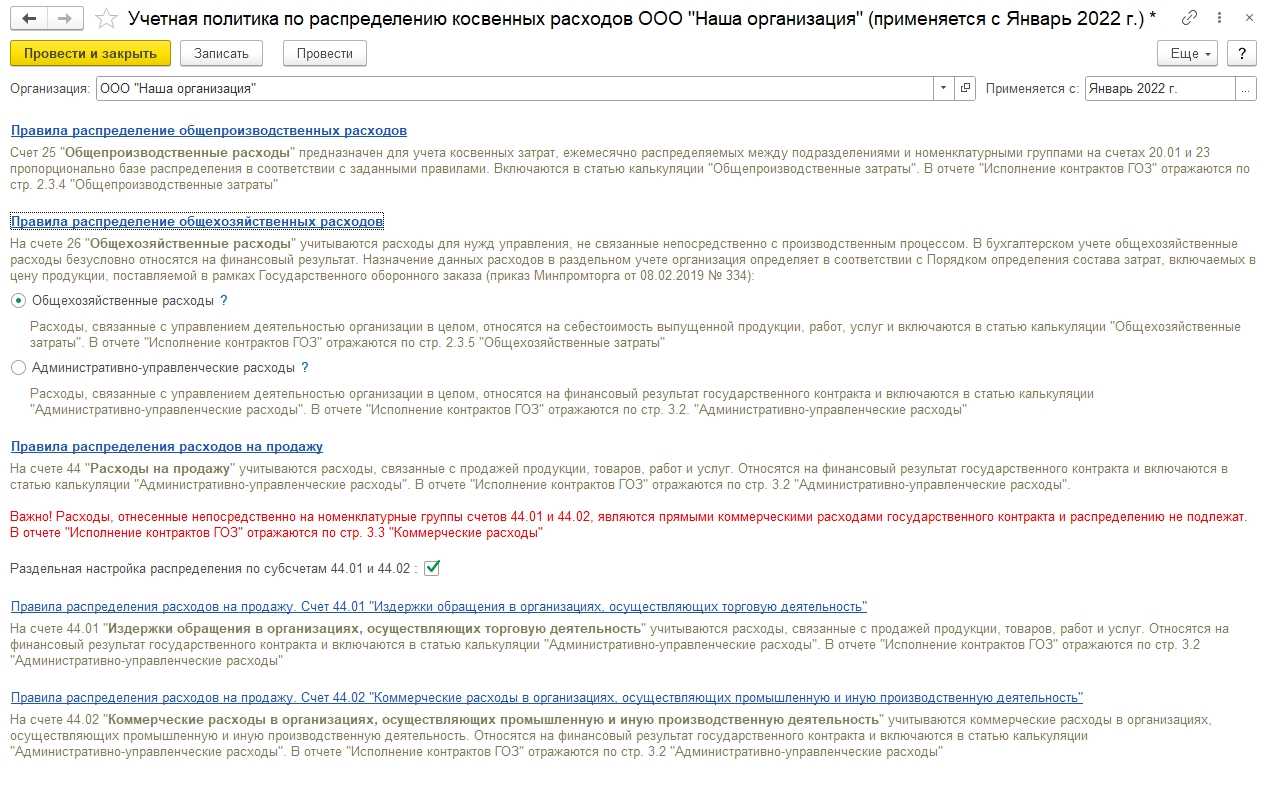

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

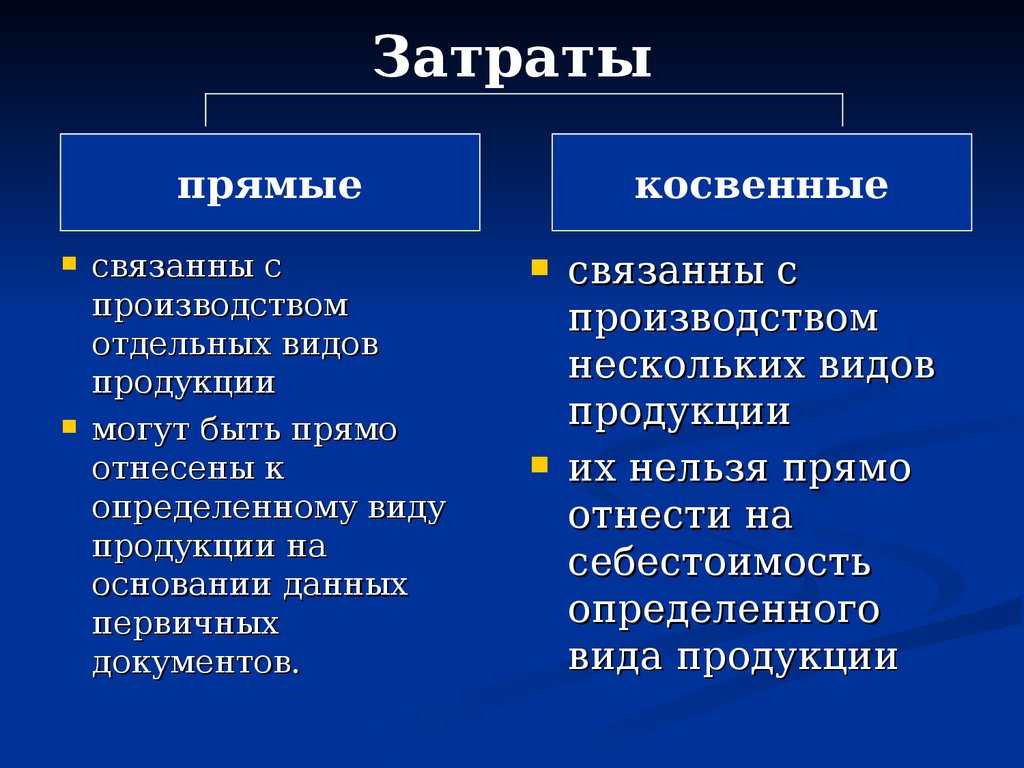

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

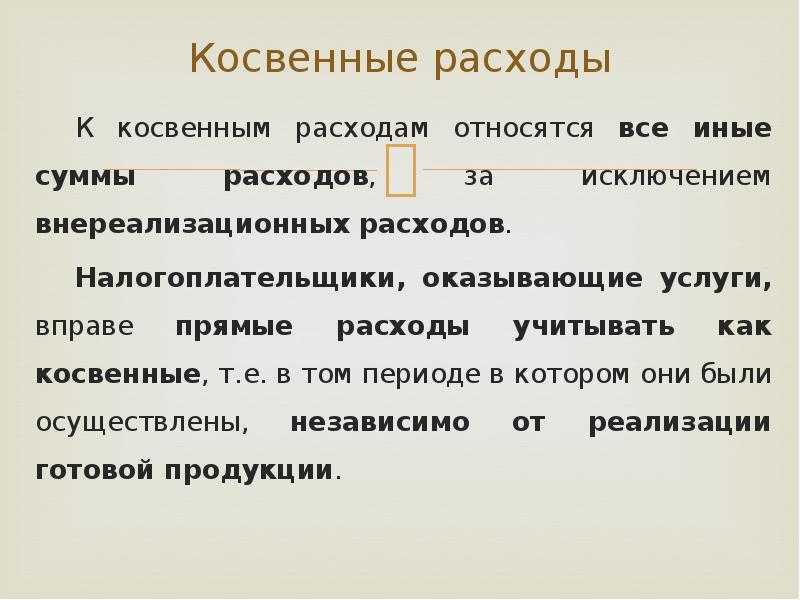

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

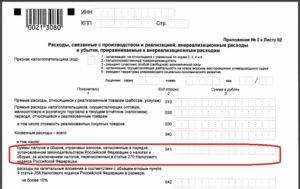

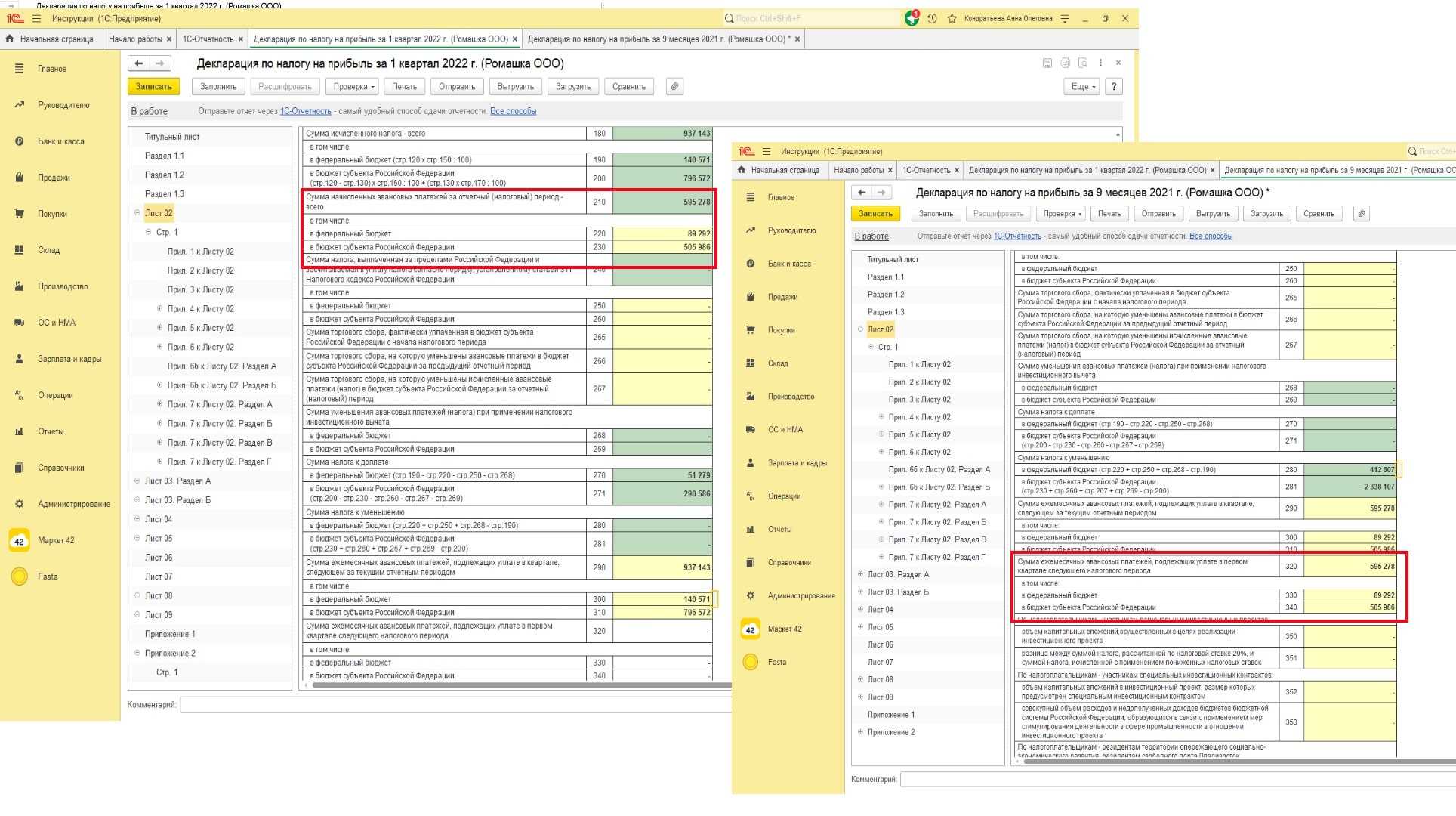

Строка 041 декларации – какие налоги конкретно включать:

- Транспортный налог.

- Имущество.

- НДПИ.

- Страховые взносы в части взносов по временной нетрудоспособности и по БиР, ОПС, ОМС.

- Земельный налог.

- Водный налог.

- Сборы за пользование различными объектами животного мира.

- Суммы входного НДС, уже принятого налогоплательщиком к вычету и затем восстановленного – при условии использования в необлагаемой льготной деятельности или при закупке за счет средств бюджетного финансирования (ст. 170 НК).

Зачастую у бухгалтеров возникает вопрос: Как отражать в строке 041 новой декларации госпошлину? Согласно ст. 13 НК государственная пошлина является федеральным сбором и по общему Порядку заполнения отчета подлежит включению в показатели стр. 041 нарастающим итогом. Но, если пошлина была уплачена за регистрацию объектов основных средств, алгоритм учета в этом случае будет особый – такие суммы входят в первоначальную стоимость объекта и отдельно не отражаются. При этом в налоговом учете государственная пошлина относится на прочие расходы на фактическую дату начисления (ст. 264 НК) – момент определяется в зависимости от назначения платежа.

Страница не найдена

То есть по этой строке отражаются налоги (авансовые платежи по ним), сборы и страховые взносы, учитываемые в прочих расходах (пп. 1 п. 1 ст. 264 НК РФ, п. 7.1 Порядка заполнения декларации, письмо ФНС РФ от 11.04.2017 № СД-4-3/6877@). Это:

- транспортный налог;

- налог на имущество (как исходя из балансовой, так и из кадастровой стоимости);

- земельный налог;

- восстановленный НДС, который по НК учитывается в прочих расходах (например, налог, восстановленный при получении освобождения от НДС по ст. 145 НК РФ (пп. 2, 6 п. 3 ст. 170 НК РФ);

- госпошлина;

- взносы на ОПС;

- взносы на ОМС;

- взносы на ВНиМ.

Заполняя строку 041 декларации за отчетный (налоговый) период, организация указывает в ней сумму всех начисленных в этом периоде налогов (авансовых платежей по ним), сборов и страховых взносов нарастающим итогом независимо от даты их уплаты в бюджет (письма Минфина РФ от 12.09.2016 № 03-03-06/2/53182, от 21.09.2015 № 03-03-06/53920).

Обращаем внимание, что по строке 041 Приложения № 2 к листу 02 декларации по налогу на прибыль не отражаются:

1) налоги (авансовые платежи по ним) и другие обязательные платежи, которые нельзя учесть в налоговых расходах:

- налог на прибыль;

- ЕНВД;

- НДС, предъявленный покупателю (приобретателю) товаров (работ, услуг);

- платежи за выбросы загрязняющих веществ с превышением нормативов;

- торговый сбор;

2) взносы на травматизм.

Вся сумма, указанная по строке 041, затем включается в строку 040 Приложения № 2 к листу 02 декларации (то есть в общую сумму косвенных расходов).

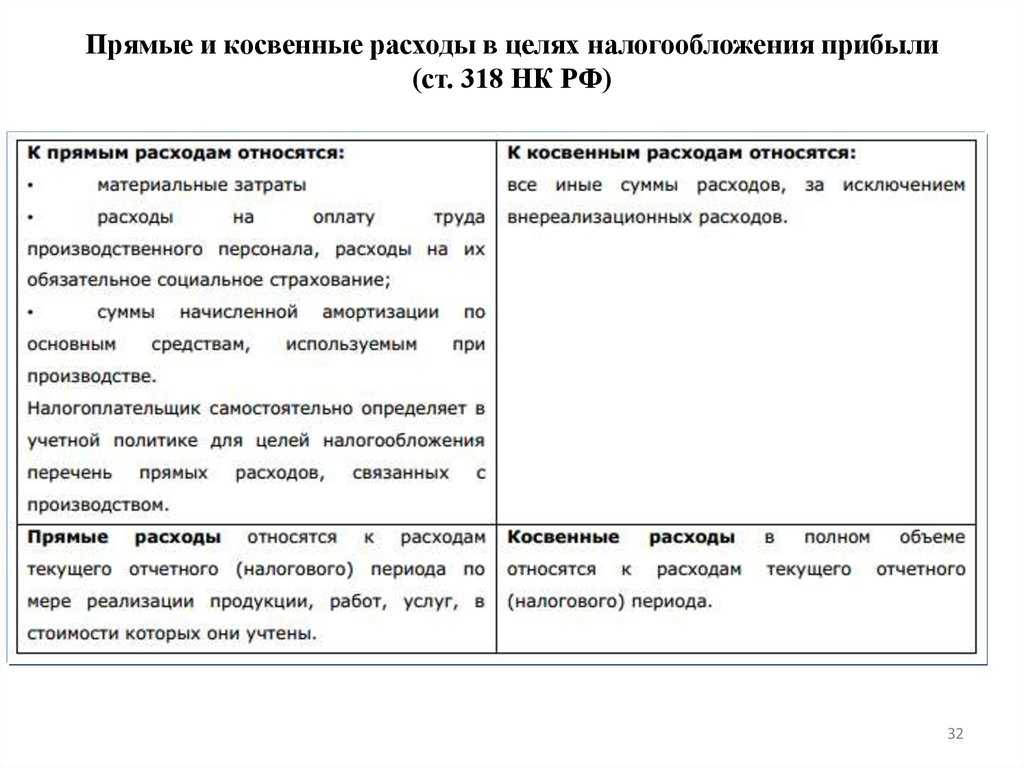

Прямые расходы — это затраты, связанные с производством продукции (работ, услуг), которые можно учесть в расходах только в периоде реализации продукции (работ, услуг) (п. 2 ст. 318 НК РФ).

Перечень прямых расходов организация определяет и закрепляет в учетной политике самостоятельно (письмо Минфина РФ от 13.03.2017 № 03-03-06/1/13785).

По рекомендациям Минфина РФ и ФНС РФ в прямые расходы включаются все затраты, которые формируют себестоимость продукции (работ, услуг) в бухгалтерском учете (письма Минфина РФ от 14.05.2012 № 03-03-06/1/247, ФНС РФ от 24.02.2011 № КЕ-4-3/2952@).

Так, в состав прямых расходов при производстве продукции (работ, услуг) включаются как минимум следующие виды затрат (п. 1 ст. 318 НК РФ):

- сырье и материалы, составляющие основу продукции;

- зарплата работников, непосредственно занятых в производстве, а также начисленные на нее обязательные страховые взносы;

- амортизация, начисленная по основным средствам, непосредственно используемым при производстве продукции (работ, услуг).

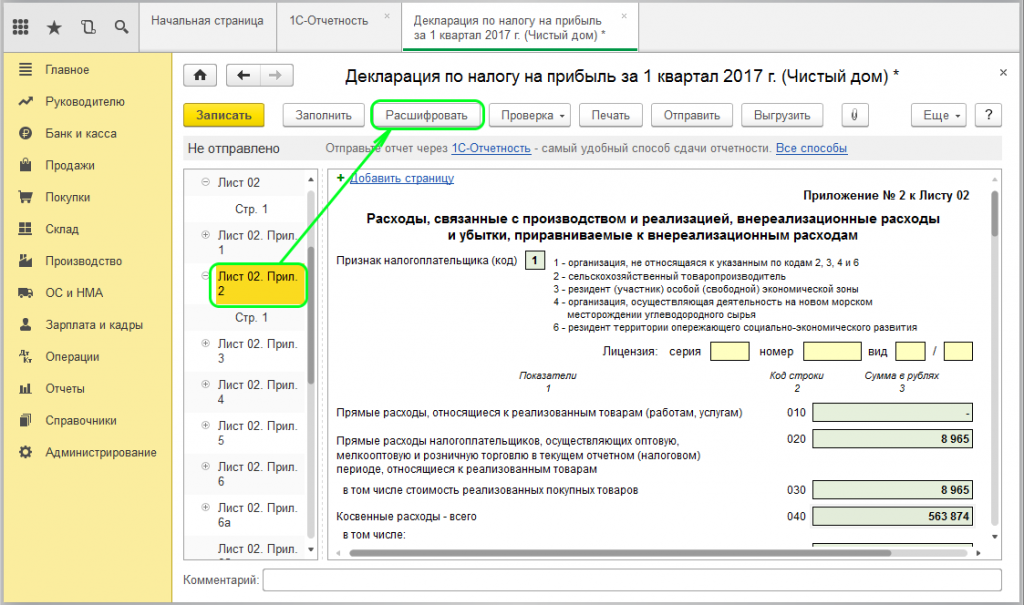

При производстве продукции (работ, услуг) общая сумма прямых расходов, которые учитываются для целей налогообложения прибыли в отчетном (налоговом) периоде, отражается в декларации по налогу на прибыль по строке 010 Приложения № 2 к листу 02 нарастающим итогом с начала года (пп. 2.1, 7.1 Порядка заполнения декларации).

Отражая все расходы по строке 010, организации необходимо иметь в виду, что она должна будет предоставить всю документацию в качестве доказательств необходимости понесенных видов расходов.

Таким образом, по строке декларации по налогу на прибыль:

- 041 – отражаются только взносы на ОПС, ОМС, ВНИиМ с заработной платы административно-управленческого персонала;

- 010 – страховые взносы с зарплаты производственных рабочих.

Показатели строк 010, 020 и 040 Приложения № 2 к листу 02 включаются в показатель строки 130 Приложения № 2 к листу 02, в которой отражаются расходы, признанные организацией для целей налогообложения прибыли. Значение строки 130 Приложения № 2 к листу 02 переносится в строку 030 листа 02 налоговой декларации (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

Ответ подготовлен службой правового консалтинга компании РУНА

Уточненные декларации

Подробный порядок представления уточненных деклараций в случае ликвидации одного из обособленных подразделений организации представлен в таблице.

Ситуация: куда подать уточненную декларацию по налогу на прибыль по ликвидированному обособленному подразделению? На момент составления декларации организация перечисляет налог централизованно, через другое подразделение, расположенное в том же регионе.

Уточненную декларацию подавайте в налоговую инспекцию по местонахождению подразделения, через которое организация платит налог в региональный бюджет. Если же организация рассчитывается с региональным бюджетом через головное отделение, расположенное в том же субъекте РФ, то уточненную декларацию подавайте в налоговую инспекцию по местонахождению головного отделения организации.

Подавать уточненные декларации нужно на бланках, действовавших в тех отчетных (налоговых) периодах, за которые вносятся исправления. Подробнее об этом см. Как сдать уточненную налоговую декларацию.

В уточненной декларации укажите те же коды ОКТМО (ОКАТО) и КПП, которые были указаны в первичной декларации по ликвидированному обособленному подразделению. Об этом сказано в письмах ФНС России от 18 ноября 2011 г. № ЕД-4-3/19308, от 30 июня 2006 г. № ГВ-6-02/664.

Порядок подачи уточненных деклараций по налогу на прибыль по действующим и ликвидированным обособленным подразделениям до (после) перехода на централизованную уплату налога приведен в таблице.

Ситуация: какой номер корректировки указать в уточненной декларации по налогу на прибыль по закрытому обособленному подразделению?

Укажите номер, соответствующий количеству уточненных деклараций, поданных по закрытому обособленному подразделению.

Уточненную декларацию по налогу на прибыль закрытого обособленного подразделения нужно сдавать по местонахождению головного отделения или ответственного подразделения организации. Несмотря на это, в декларации следует указывать данные, которые относятся непосредственно к закрытому подразделению. Это следует из положений пункта 2.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600. Таким образом, номер корректировки нужно указывать исходя из количества уточненных деклараций, поданных именно по закрытому обособленному подразделению, а не по всей организации в целом. Например, если по закрытому обособленному подразделению подается первая уточненная декларация, а по головному отделению было подано три уточненные декларации, в поле «Номер корректировки» поставьте цифру 1, а не 4.

Ситуация: нужно ли сдавать «нулевые» декларации по налогу на прибыль по местонахождению головного отделения? Организация ведет только деятельность на ЕНВД через обособленное подразделение в другом регионе.

Нет, не нужно.

По месту ведения деятельности, облагаемой ЕНВД, организация должна ежеквартально сдавать декларации по этому налогу (ст. 346.30, п. 3 ст. 346.32 НК РФ). При расчете налога на прибыль организации, применяющие ЕНВД, не учитывают доходы и расходы, возникающие в рамках деятельности, которая переведена на специальный налоговый режим (п. 10 ст. 274 НК РФ). Если организация не ведет никакой другой деятельности, то она освобождается от уплаты налога на прибыль (п. 4 ст. 346.26 НК РФ).

«Нулевые» декларации по налогу на прибыль в рассматриваемой ситуации подавать не нужно (п. 2 ст. 80 НК РФ, письма Минфина России от 31 августа 2011 г. № 03-11-06/3/96, УФНС России по г. Москве от 31 марта 2009 г. № 16-15/030023). В налоговую инспекцию по местонахождению головного отделения сдайте только бухгалтерскую отчетность. Помимо этого следует письменно уведомлять налоговую инспекцию о том, что за отчетный (налоговый) период организация не вела никакой деятельности, кроме облагаемой ЕНВД. Налоговая инспекция может затребовать от организации пояснения о структуре доходов, отраженных в бухгалтерской отчетности. Поэтому данную информацию лучше сразу указать в Пояснительной записке к балансу. Аналогичные разъяснения дают представители налогового ведомства (см., например, письма УФНС России по г. Москве от 14 июля 2008 г. № 18-11/066220, от 28 августа 2007 г. № 20-12/081757).

Подробнее о порядке составления налоговой декларации см. Как заполнить декларацию по налогу на прибыль.

Резюмируем. И советы:

- Пересмотрите свои расходы на предмет «прямых» и «косвенных». Закрепите эти перечни в учетной политике. Ссылок на статьи 318 и 320 Налогового кодекса недостаточно.

- Составьте обоснование с учетом специфики производственного процесса и технологических особенностей. Лучше с привлечением «узких» экспертов, оспорить мнение которых затруднительно. Докажите, что вопрос распределения расходов – для вас не новость, все продумано, и с учетом и распределением затрат – все ок!

- Проведите экспертизу своих договоров по видам деятельности своей компании – правильно вы определяете характер деятельности компании как услуги? Какой результат исполнения договора вы передаете заказчику? Должны вы оставлять «незавершенку» на конец отчетного периода? Еще раз проштудируйте Постановление АС Восточно-Сибирского округа от 27.08.2018 N Ф02-3834/2018 по делу N А19-17641/2017, которое поддержал Верховный суд.

Предмет договора — «оказание информационных услуг» — широкая, и зачастую, абстрактная формулировка

Обратите внимание — как оформляется результат исполнения договора? Сейсморазведочная компания тоже считала свои работы – информационными услугами. Но налоговая и суд решили иначе: результаты работ — схемы, проекты, планировки, проекты, согласования – имеют материальное выражение. И это не услуги. Не рискуйте. Не игнорируйте деление расходов на прямые и косвенные

Не рискуйте. Не игнорируйте деление расходов на прямые и косвенные.

Учитесь на чужих ошибках и будьте осторожны.

Приложение 4 к листу 02

В этом приложении отражается уменьшение налоговой базы текущего периода на сумму убытков, сложившихся в предыдущих налоговых периодах. Подробнее об этом см. .

Приложение включайте в состав декларации только за I квартал и за налоговый период в целом (п. 1.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

По строке 010 укажите остаток неперенесенного убытка на начало года. Если неперенесенного убытка на начало года нет, приложение 4 к листу 02 в декларации за I квартал можно не заполнять. Если убыток возник в текущем периоде, его нужно отразить в приложении 4 к листу 02 в декларации за год.

По строкам 040–130 отразите убытки по годам их образования. В декларации по консолидированной группе налогоплательщиков по этим строкам не отражайте убытки участников группы, исчисленные в периодах до их вхождения в состав этой группы (ст. 278.1 НК РФ).

Строки 135 и 136 предназначены для отражения убытков от завершенных сделок по операциям с ценными бумагами, обращающимися на организованном рынке.

По строке 140 укажите налоговую базу, которая используется при расчете суммы убытка предыдущих лет, уменьшающей базу текущего налогового периода. Значение, указанное по строке 140, должно быть равно показателю строки 100 листа 02. Если текущий налоговый период организация закончила с убытком, значение, указанное по строке 140, увеличивает показатель строки 160 и переносится в приложение 4 к листу 02 декларации за I квартал следующего года.

По строке 150 отразите убыток, на который компания уменьшает налоговую базу текущего года. Показатель по строке 150 переносится в строку 110 листа 02.

По строке 151 укажите убыток по операциям с обращающимися ценными бумагами. Сумма по строке 151 не должна превышать 20 процентов суммы убытка по строке 135.

Строку 160 заполните только в годовой декларации. Отразите здесь остаток неперенесенного убытка на конец налогового периода.

Строку 161 тоже заполняйте только в годовой декларации. Показатель для этой строки определите как разницу между строками 136 и 151.

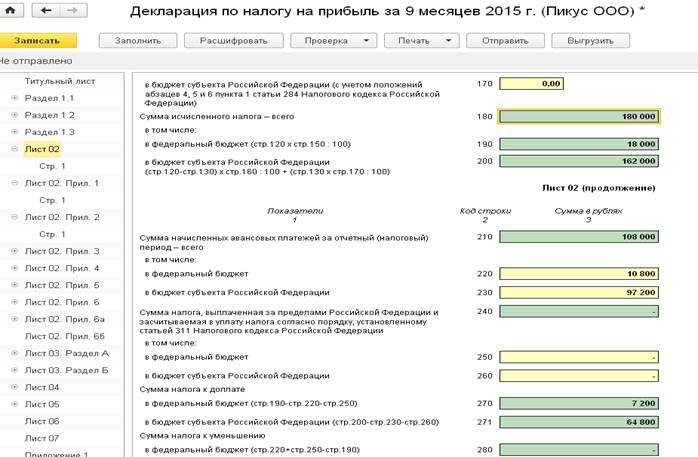

Расшифровка строки 041 налога на прибыль

Все организации, которые применяют общую систему налогообложения, обязаны уплачивать 20 % от прибыли своей компании в соответствующие бюджеты Бюджетной системы России. Подтверждением правильности расчетов и полноты перечислений по данному обязательству является декларация по форме КНД 1151006.

Особенности заполнения, актуальный бланк и сроки сдачи отчета раскрыты в отдельном материале: «Декларация по налогу на прибыль в 2019 году: заполнение и сдача». Теперь определим, что включает строка 041 декларации по налогу на прибыль.

Что учитывать в 041 строке

Что относить к косвенным затратам? В данном случае налогоплательщикам следует учитывать суммы налоговых обязательств и платежей по страховым взносам, которые были начислены и уплачены в течение расчетного периода. Однако законодатели предусмотрели исключения: операции, поименованные в ст. 270 НК РФ , в состав косвенных не включают.

Напомним, что в связи с изменением фискального законодательства в части страховых взносов ( глава 34 НК РФ ) информация о страховом обеспечении отнесена к налоговым платежам. Следовательно, подлежит отражению в соответствующих графах налоговой отчетности.

Какие суммы включать

Сразу оговоримся, что порядок отражения косвенных расходов в налоговой декларации напрямую зависит от метода ведения бухгалтерского учета в организации. Так, если компания в своей учетной политике прописала, что ведет учет методом начисления, то в отчетность включают суммы начислений.

В случае если в учетной политике выбран кассовый метод ведения бухучета, то в состав косвенных расходов учитывают только суммы произведенных платежей, то есть по факту уплаты обязательств в соответствующие бюджеты.

Конкретный список, что включить в стр. 041

Какие суммы включить в косвенные расходы при составлении декларации?

Строка 041 налога на прибыль включает:

- Обязательства по транспортному налогу, если в собственности фирмы имеется автомобиль (транспортное средство).

- Имущественные налоговые обязательства, уплачиваемые в бюджет со стоимости имущественных активов, находящихся в собственности субъекта.

- НДПИ, если деятельность компании связана с использованием природных ресурсов и недр земли.

- Взносы по страховому обеспечению: ОПС, ОМС, ВНиМ (кроме взносов НС и ПЗ).

- Платежи за землю и земельные участки, принадлежащие компании.

- Водный налог.

- Сборы, уплачиваемые в госбюджет за пользование различными видами, объектами животного мира.

- Суммы восстановленного входного НДС, ранее принятого к вычету, по льготной деятельности или за счет бюджетного финансирования ( ст. 170 НК РФ ).

- Государственные пошлины, кроме сумм, которые были уплачены за регистрацию объектов основных средств и были включены в стоимость этого объекта.

Отметим, что при составлении декларации по налогу на прибыль косвенные расходы строки 041 не включают:

- Акцизы и НДС, предъявленные покупателям.

- Сумма исчисленного (уплаченного) налога на прибыль.

- Платежи, внесенные за загрязнение окружающей среды.

- Суммы пеней, штрафов и неустоек, начисленных по налоговым обязательствам.

- Суммы исчисленного ЕНВД при совмещении налоговых режимов.

Исчерпывающий перечень обязательств, которые не должны быть учтены в 041 строке, поименован в статье 270 НК РФ .

Налог на прибыль

В декларации по налогу на прибыль в строке 041 в приложении №2 к листу 02 за 3 кв. 2011 г я поставила начисленные налоги по имущесту и экологии.

Налоги по земельному, транспортному,имущество и экологии я буду включать в декларации за год,правильно или нет?Или нужно было включать платежи по земельному и транспортному налогам в строку 041 за 3 квартал?Подскажите пожайлуста,у меня сейчас проверка и я не знаю что делать.

В соответсвии с Порядком заполнения декларации в строку 041 Приложения 2 к листу 02, указываются суммы налогов и сборов (за исключением перечисленных в ст. 270 НК РФ). Не нужно включать в эту строку суммы страховых взносов в ПФР на обязательное пенсионное страхование.

Я не вижу разницы по данному вопросу между 3 кварталом и годом.

Налог на имущество в строке 041

По строке 041 отражается налог на имущество по ОС рассчитанный исходя и из среднегодовой и из кадастровой стоимости имущества.

Госпошлина в строке 041

Отражение госпошлины также имеет ряд особенностей:

- Не следует включать по строке 041 госпошлину, уплаченную за рассмотрение иска в Арбитражном суде. Данный вид расхода относится к судебным издержкам и показывается по строчке 200 приложения №2 листа 02 в составе внереализационных расходов.

- А вот госпошлину за регистрацию договора, прав собственности, нотариальное заверение документов можно показать по строке 041.

Методы признания расходов в НУ

Важно не только правильно классифицировать расходы, но и определить верную дату их включения в налоговую базу. А эта дата зависит от того, какой метод учета доходов и расходов вы выбрали

Всего таких методов 2:

- метод начисления, когда расходы признаются в периоде их несения независимо от периода оплаты;

- кассовый метод — по оплате.

У каждого из них свои особенности, достоинства и недостатки. Кроме того, есть совершенно четкое ограничение на применение кассового метода признания доходов и расходов.

Выбрать оптимальный метод вам помогут такие стать и данной рубрики, как:

- «Метод начисления и кассовый метод: основные отличия»;

- «Какой порядок (условия) признания доходов и расходов кассовым методом?».

Статьи косвенных затрат

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

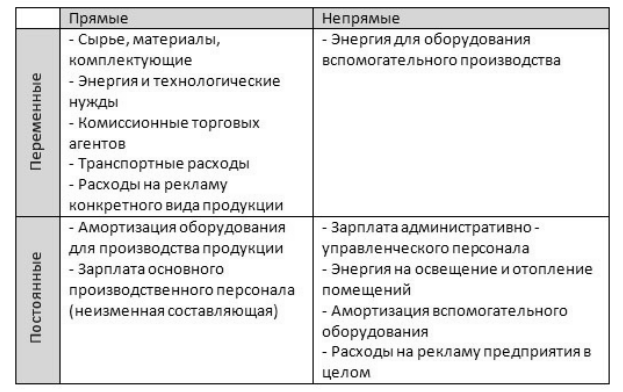

Как уже говорилось не раз, деление издержек на прямые и косвенные на каждом предприятии своё. Чаще всего в составе косвенных трат выделяются следующие статьи:

- Расходы, связанные с функционированием АУП фирмы;

- Содержание управленческого аппарата по подразделениям;

- Траты, идущие на подготовку и организацию процесса производства;

- Издержки по перемещению товаров, материалов, комплектующих по территории организации;

- Расходы по ремонту, содержанию, эксплуатации (включая амортизационные отчисления) зданий, оборудования, транспортных средств, не задействованных напрямую в процессе производства продукции;

- Траты на охрану труда и создание приемлемых условий работы для сотрудников;

- Издержки на подбор, подготовку, обучение, повышение квалификации персонала;

- Оплата связи;

- Арендные платежи;

- Оплата «коммуналки»;

- Перечисление обязательных взносов в бюджет и налогов.

Большинство косвенных издержек являются постоянными, то есть не зависящими от объема производства. Хотя отдельные расходы считаются условно-постоянными, так как при достижении определённого объема выпуска все же претерпевают изменения.

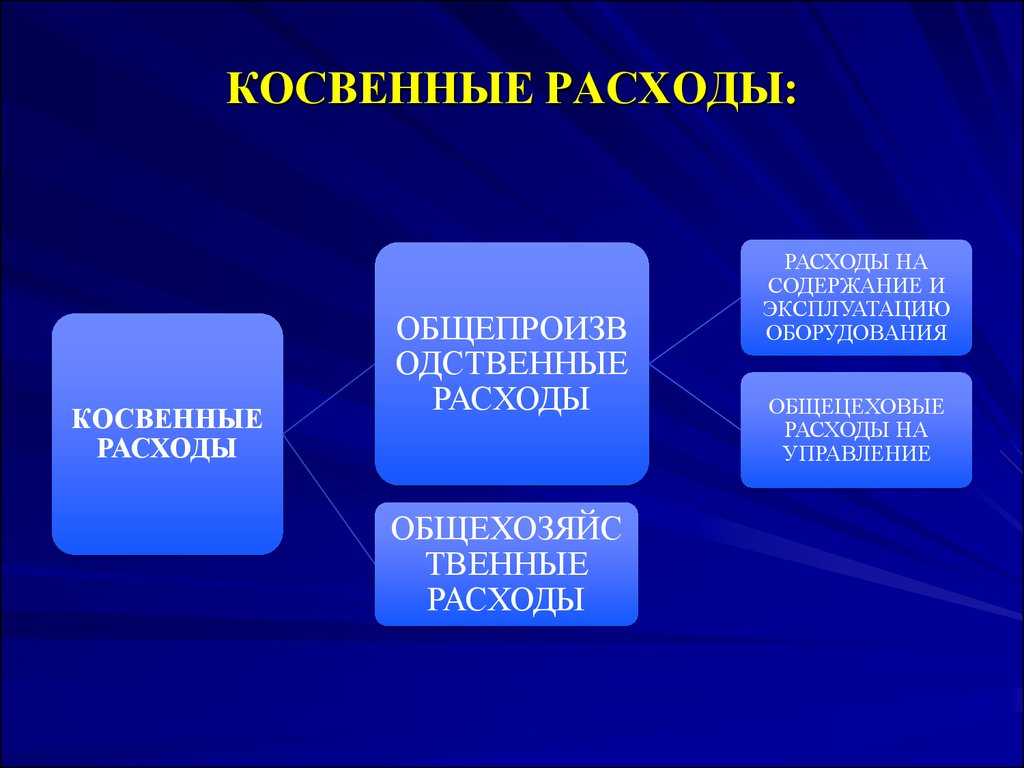

Классификация косвенных расходов

В общем виде, косвенные затраты классифицируются на общепроизводственные и общехозяйственные затраты. Общепроизводственными являются те затраты, которые связаны с обслуживанием производственной деятельности в организации. Общехозяйственными являются те затраты, которые связаны с содержанием управленческого аппарата и прочие затраты.

Более детально их классификация раскрывается внутри каждой группы.

Так, к общепроизводственным расходам организации можно отнести:

- расходы на оплату связи (телефон, интернет, телевидение и т.д.);

- расходы на энергию (освещение или отопление производственных помещений, подача воды и других топливно-энергетических ресурсов);

- расходы по различным видам страхования;

- расходы на информационно-консультационное обслуживание процесса производства и т.д.

- расходы на оплату труда работников вспомогательных подразделений;

- начисления на заработную плату персонала вспомогательных подразделений;

- начисление амортизации на оборудование вспомогательных подразделений;

- и т.п.

К общехозяйственным расходам можно отнести:

- расходы на оплату труда работников управленческого аппарата;

- начисления на заработную плату персонала управленческого аппарата;

- начисление амортизации на оборудование управленческого аппарата (офисная техника, мебель, здания, автомобили);

- арендные платежи за офисное помещение;

- материальные затраты общехозяйственного назначения (канцелярские товары, хозяйственные средства, сменные картриджи и т.д.);

- и т.п.

Замечание 1

Все косвенные расходы должны быть правильно оформлены соответствующими документами и своевременно и корректно отражены на счетах бухгалтерского учета.