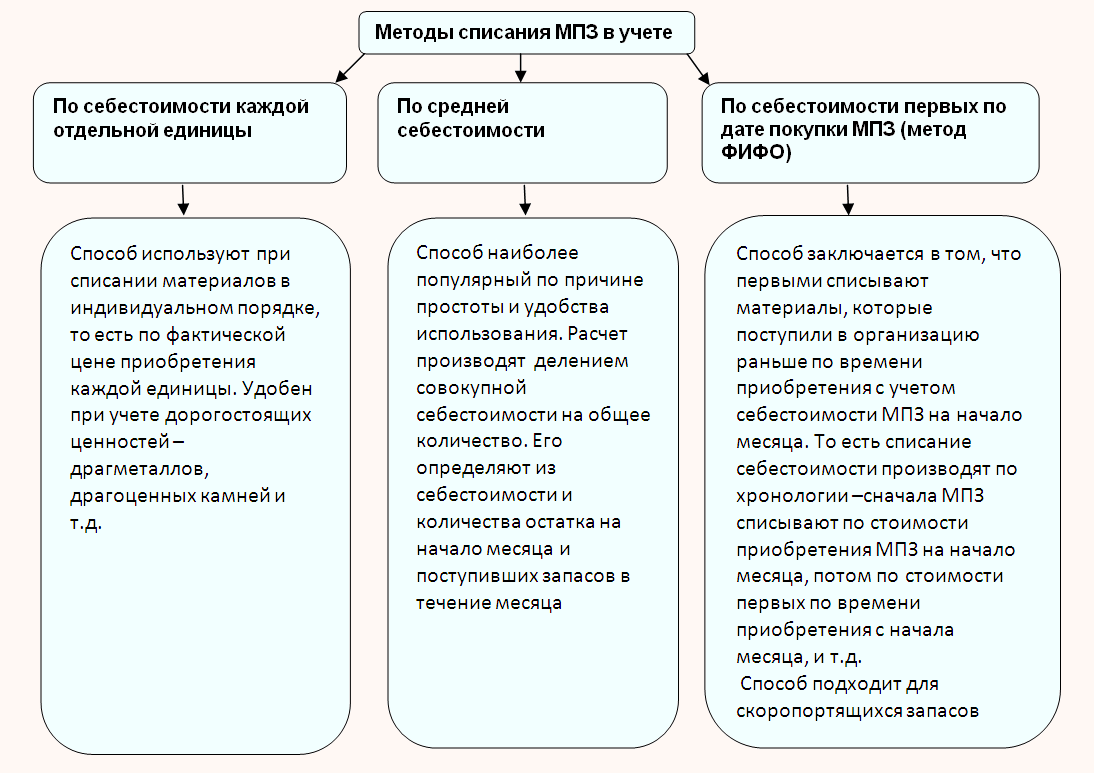

Учитываем особенности

В чем для застройщика может проявиться сложность?

Если застройщик не ведет иное строительство, кроме строительства хозяйственным или смешанным способом объектов основных средств, то особой сложности с учетом и отражением приобретенных материалов в бухотчетности в составе внеоборотных активов не возникает. Вся стоимость приобретенных и учтенных на счете 10 материалов отражается в отчетности как внеоборотные активы.

Если застройщик строит объекты основных средств только подрядным способом, но приобретает и передает подрядчику давальческие материалы, то такие материалы также учитываются на счете 10 и отражаются в составе внеоборотных активов в бухгалтерской отчетности.

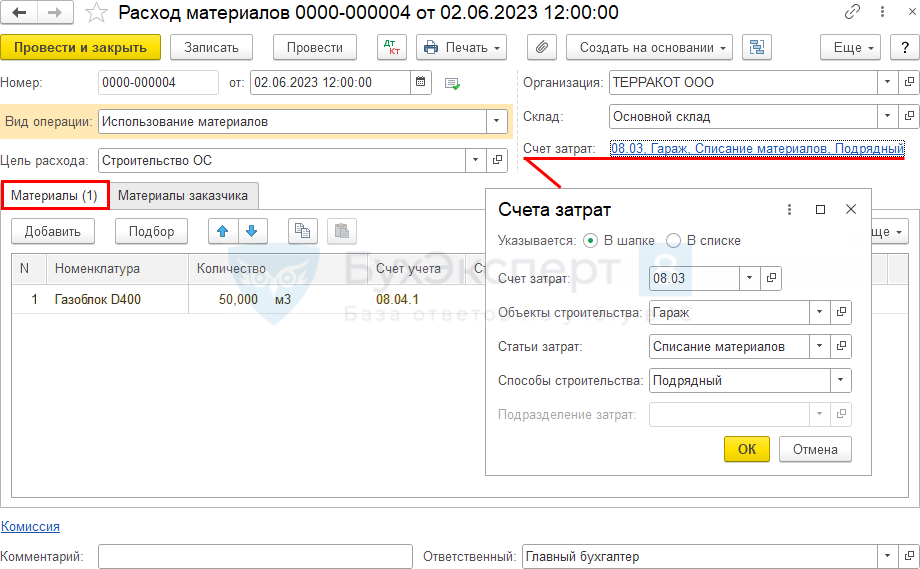

Сложнее, если застройщик ведет строительство как собственное, так и для целей последующей продажи одновременно. Так, застройщик может выполнять работы как в рамках собственного строительства (объектов основных средств), так и при строительстве объектов для продажи. И возможно, что в учете застройщика на счете 10 учтены одни и те же материалы, которые могут использоваться как в первом, так и во втором случае (далее – материалы разного назначения). Сюда же относятся и материалы, передаваемые подрядчикам как давальческие. Причем отнести стоимость материалов к запасам или внеоборотным активам по прямому признаку возможно не всегда. При таких условиях в рамках учетной политики надо выработать алгоритм, позволяющий быстро и достоверно распределить стоимость материалов разного назначения между запасами и внеоборотными активами в бухотчетности. Этот алгоритм должен иметь экономическое обоснование и математическую зависимость. Например, можно использовать формулу:

М1 = М / П × П1,

где М1 – стоимость материалов, отражаемая в составе внеоборотных активов;

М – общая стоимость материалов разного назначения;

П – общая площадь застройки как объектов основных средств, так и на продажу;

П1 – площадь строительства объектов основных средств.

Чтобы расчет был более точным, можно ввести поправочные коэффициенты на степень завершенности строительства:

М1 = М / П × К × П1 × К1,

где К – коэффициент, определяемый как 1 минус степень завершенности строительства на отчетную дату. Например, если степень завершенности строительства на отчетную дату составляет 60 процентов (0,6), то К будет равен 0,4 (1 – 0,6). К1 – коэффициент, определяемый как 1 минус степень завершенности строительства объектов основных средств.

Возможны иные способы определения стоимости материалов, отражаемых в составе внеоборотных активов в бухотчетности, которые застройщики вправе разработать самостоятельно. Главное – предусмотреть выбранный способ в учетной политике.

Бухотчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период.

Источник

Как бухгалтеру разобраться со списанием материалов на выполнение строительно-монтажных работ

В очередной раз я недавно наткнулся на вопрос о списании материалов при выполнении строительно-монтажных работ: что делать, если в КС-2, которую составил заказчик, указаны далеко не все материалы, которые мы реально израсходовали?

Сразу же отмечу, что Акт о приемке выполненных работ, форма которого (№ КС-2) была утверждена постановлением Госкомстата России от 11.11.99 № 100, подтверждает, что результат работ, в нем указанных в количественном и денежном выражении, передан подрядчиком и принят заказчиком. Он является основанием для отражения у подрядчика стоимости реализации выполненных СМР, у заказчика — принятия к учету их результата в той же самой стоимости.

Определить же на основании КС-2 фактическую стоимость выполненных работ (то есть себестоимость), даже если в акте и будут максимально подробно перечислены все (точнее, почти все) материалы, которые подрядчик должен был использовать при их выполнении, не только фактически, но даже и теоретически, невозможно.

* В служебные обязанности бухгалтера строительной организации заключение договоров с заказчиками, определение сметной (договорной) стоимости выполняемых работ, как и составление упомянутых актов и справок не входит, и входить не должно. Это другая специальность, другие полномочия, другая заработная плата. Можно, конечно, и совмещать, но при совмещении зарплаты.

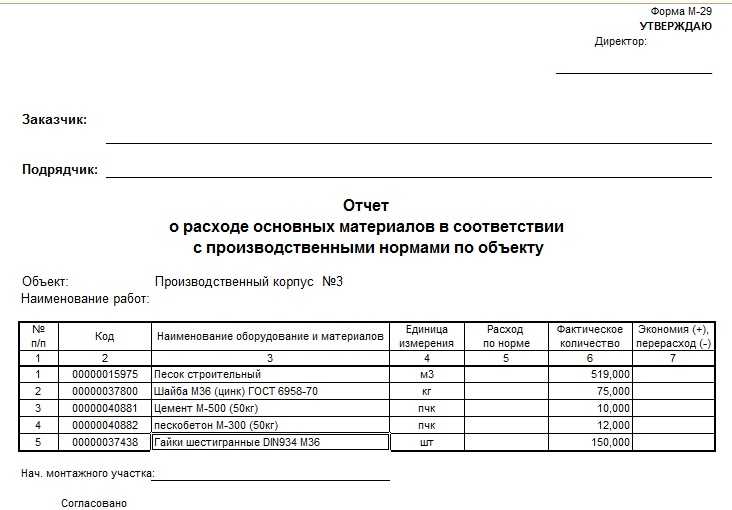

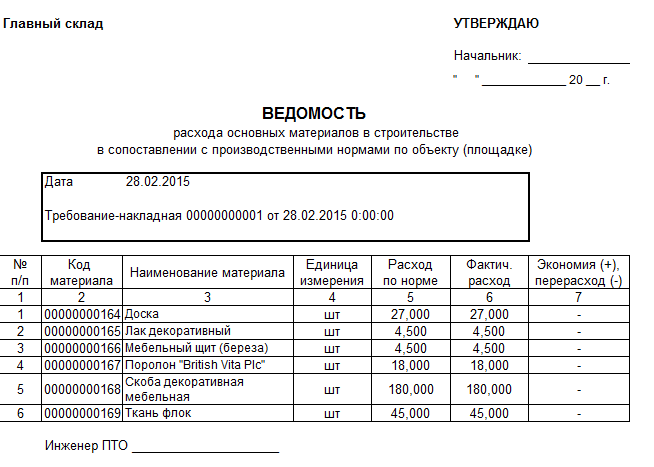

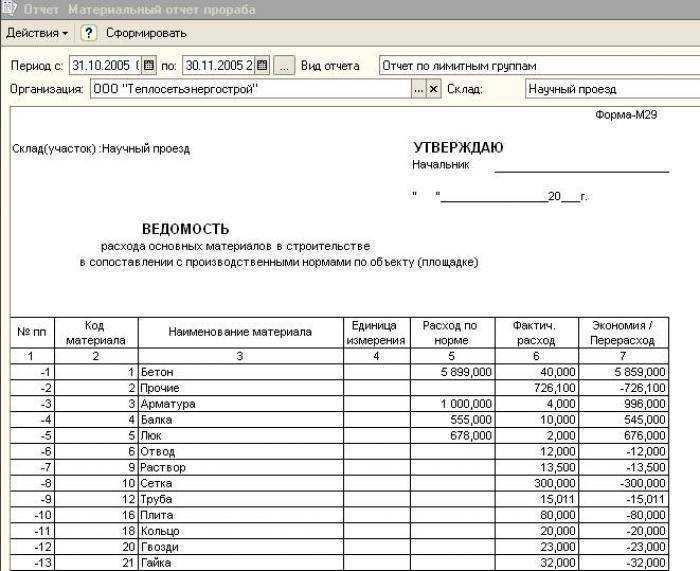

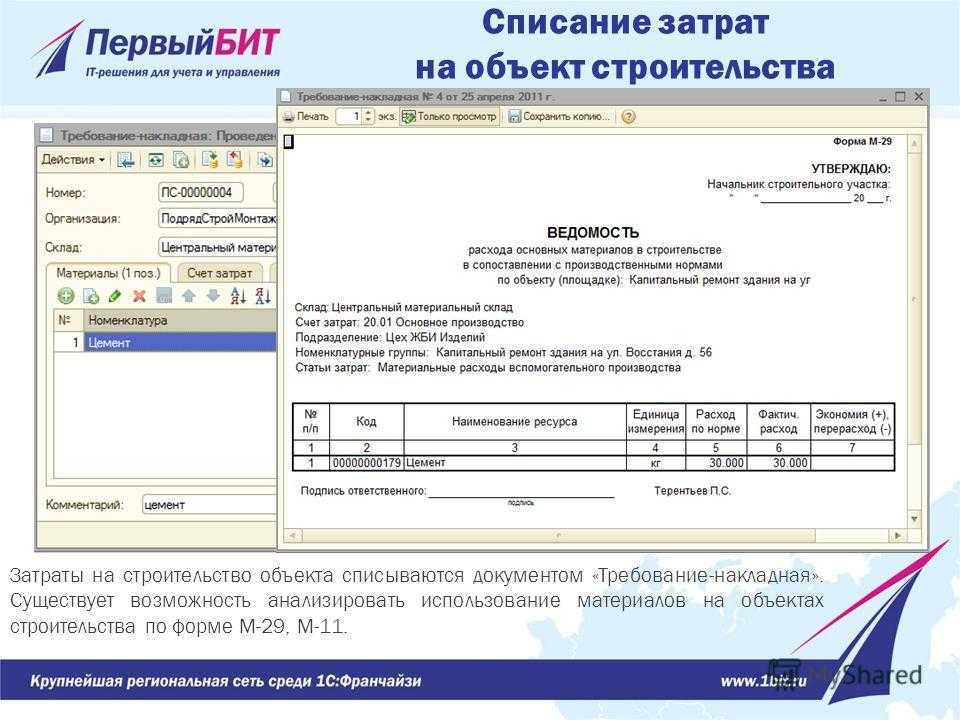

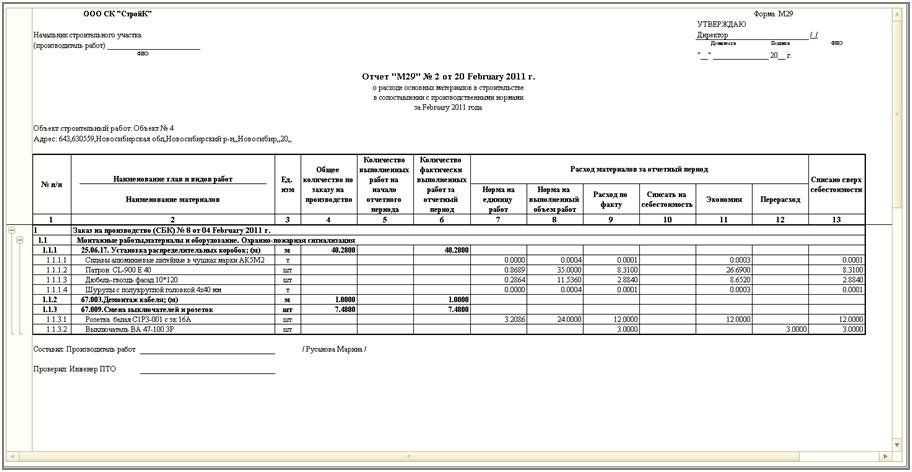

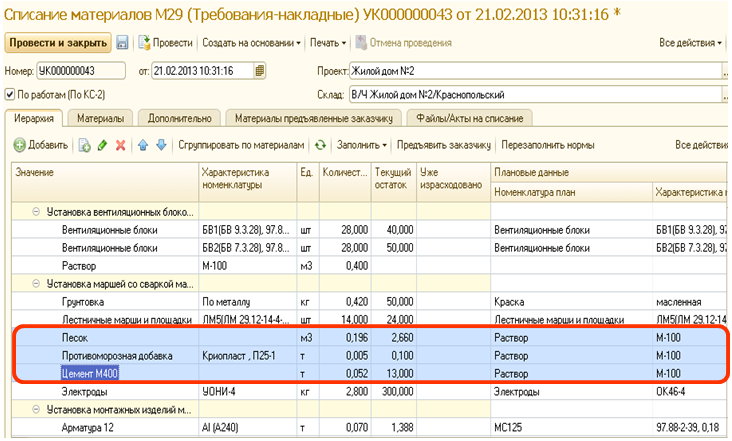

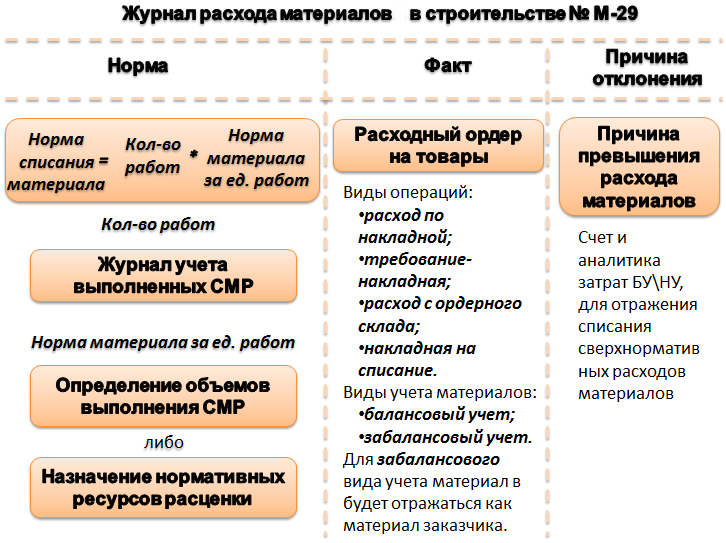

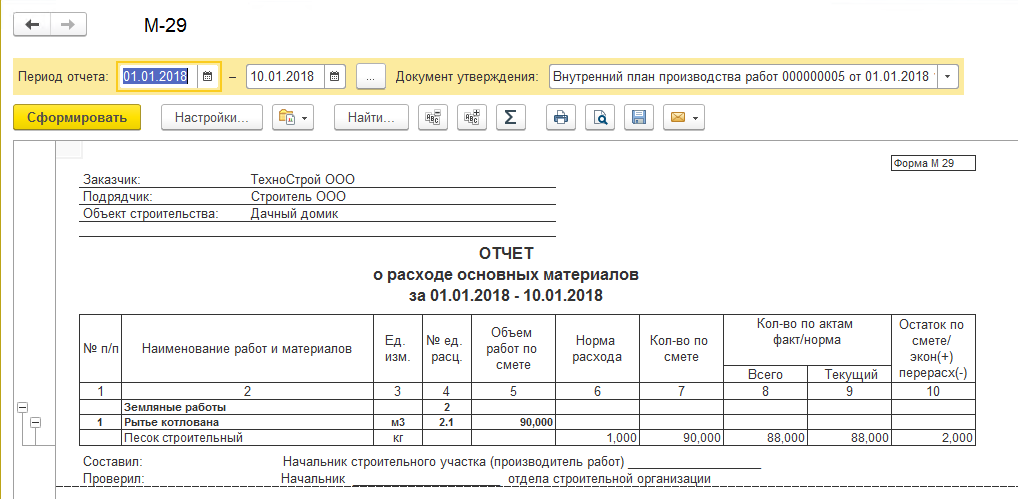

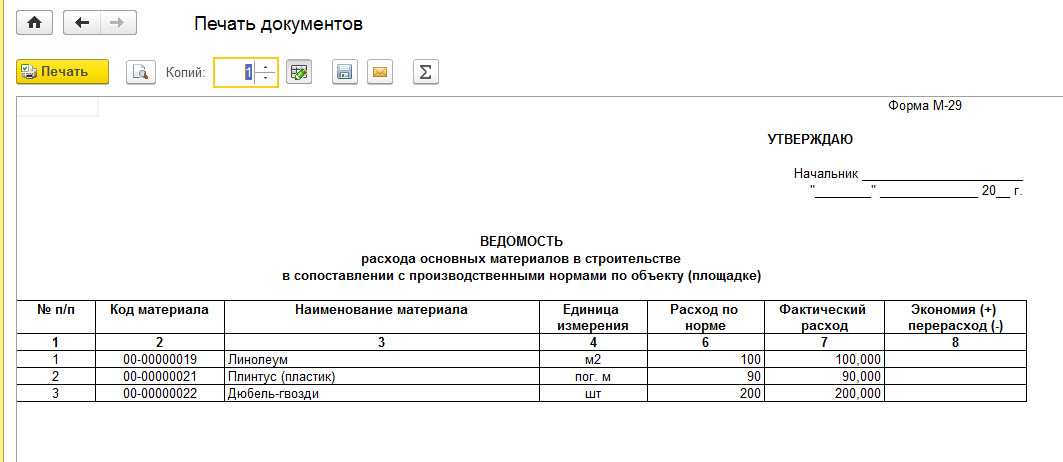

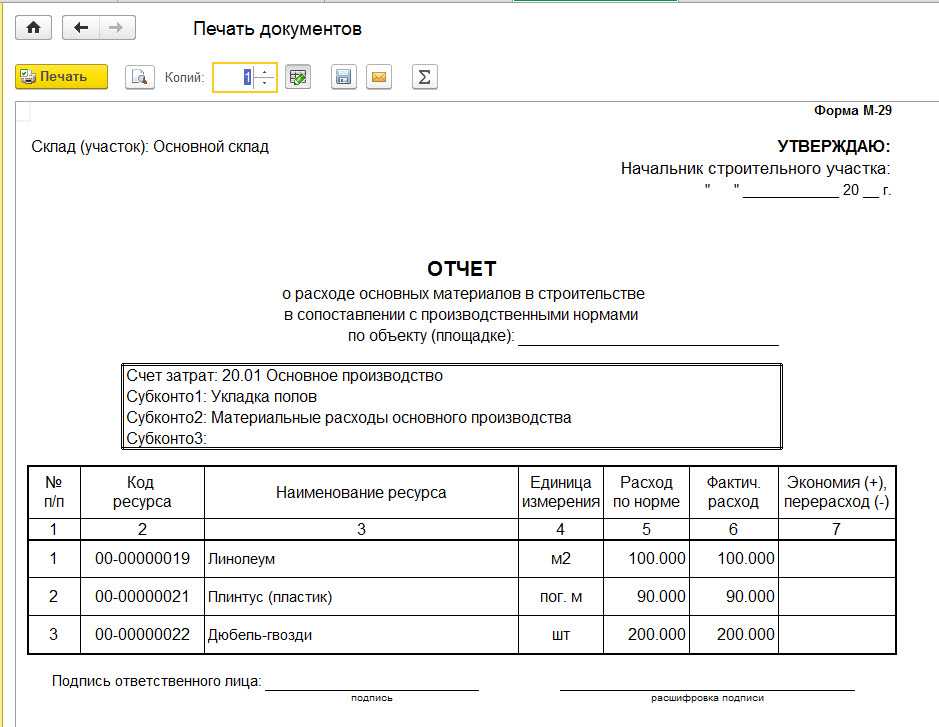

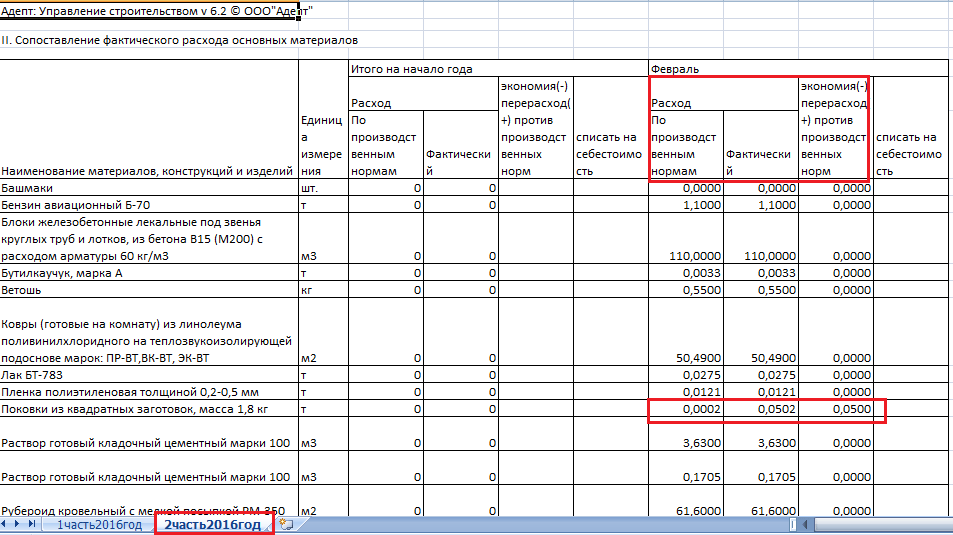

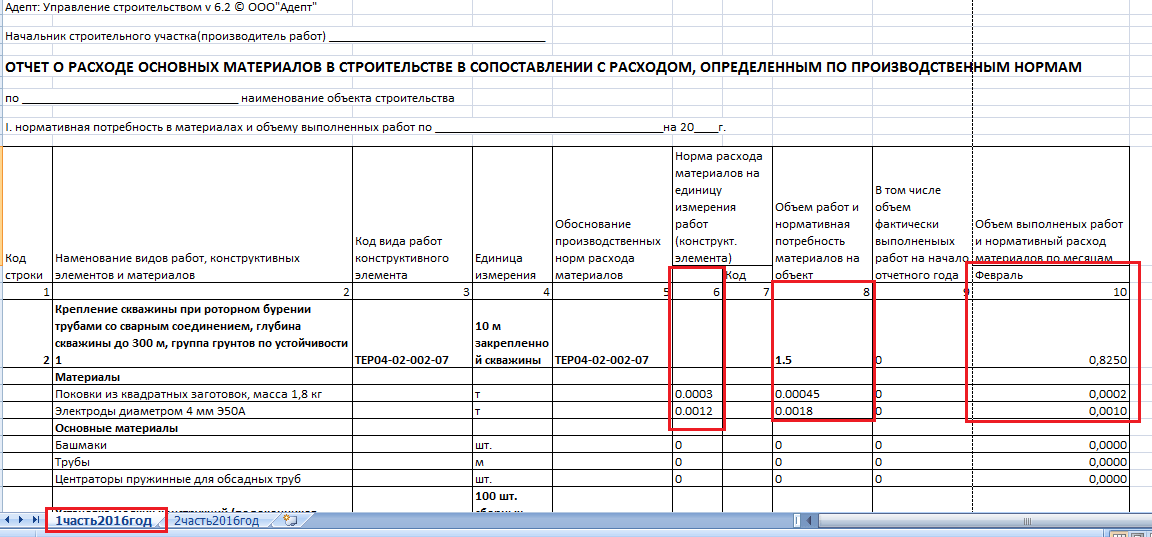

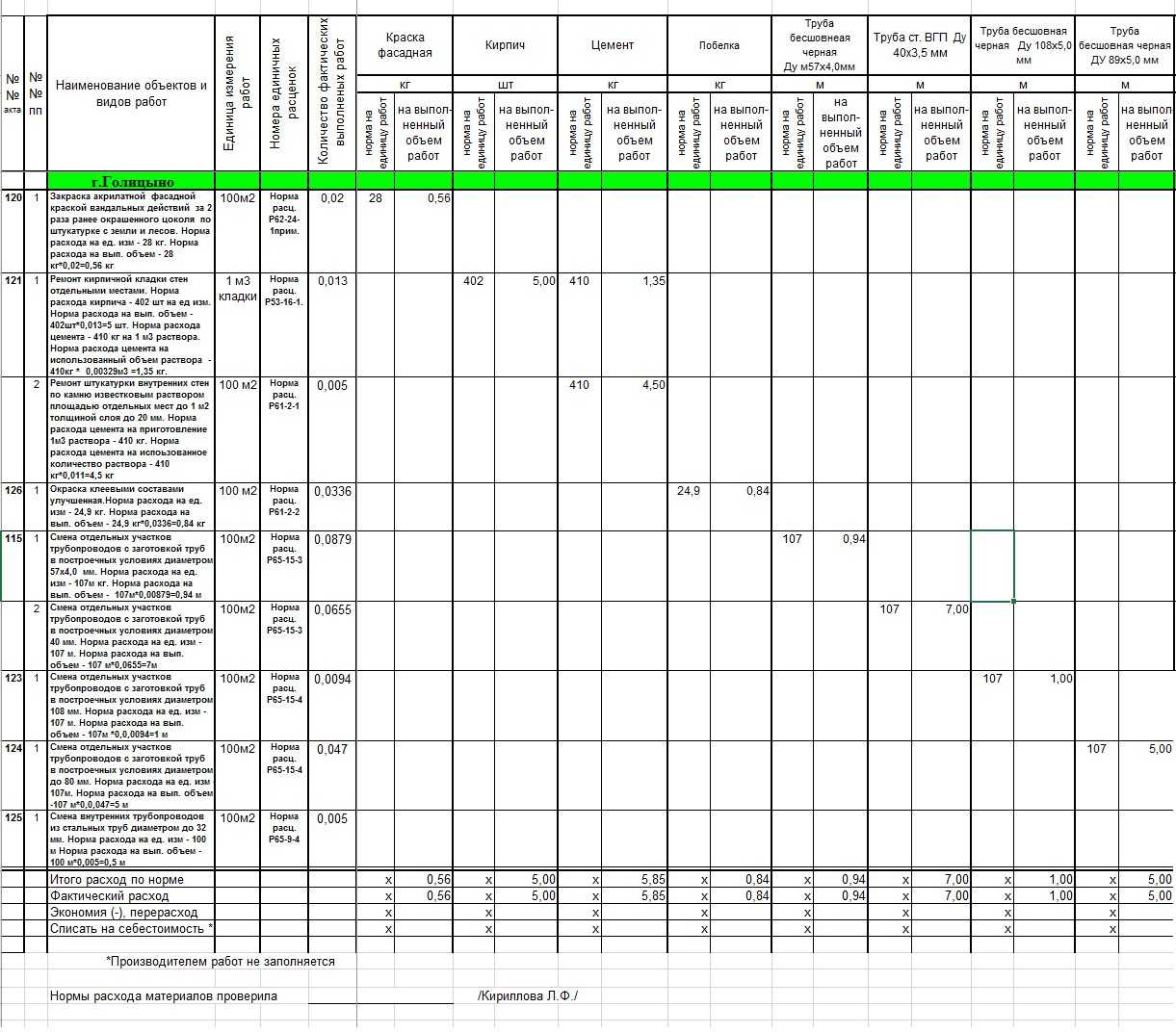

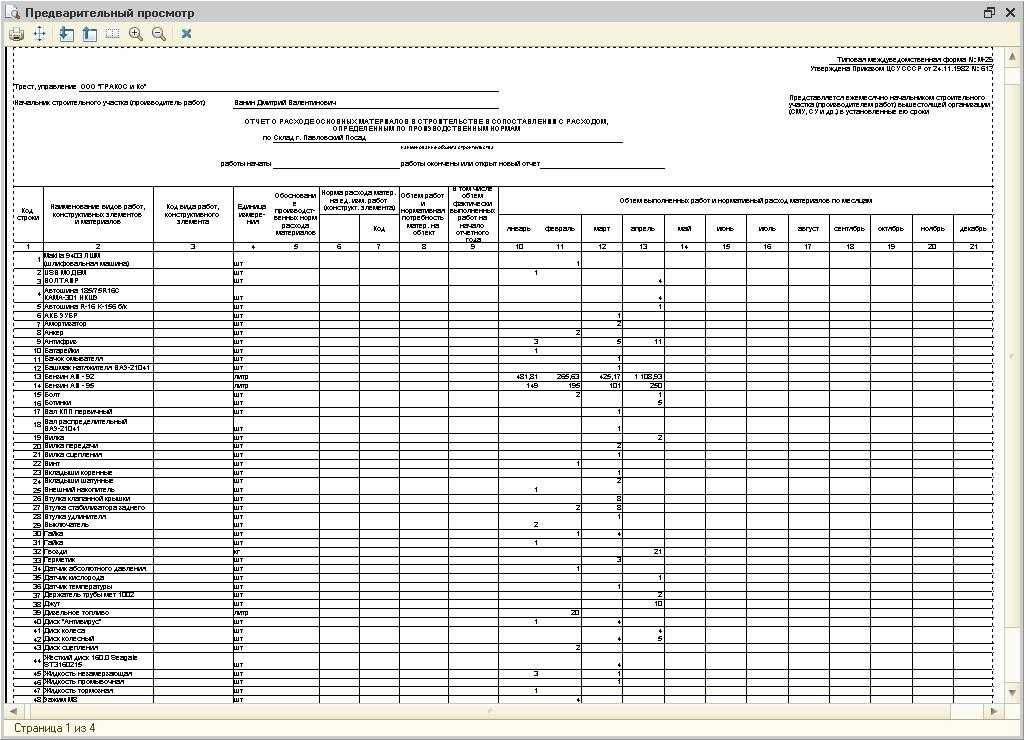

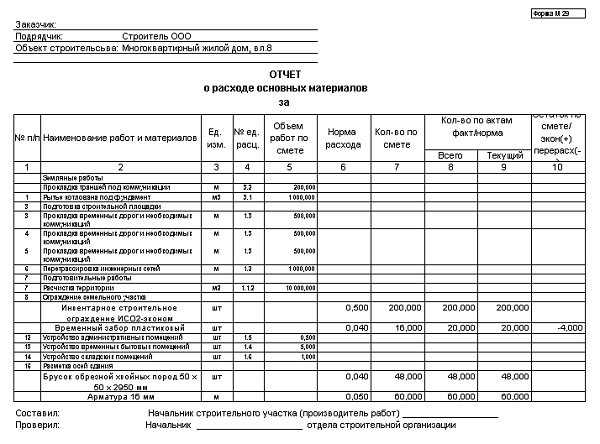

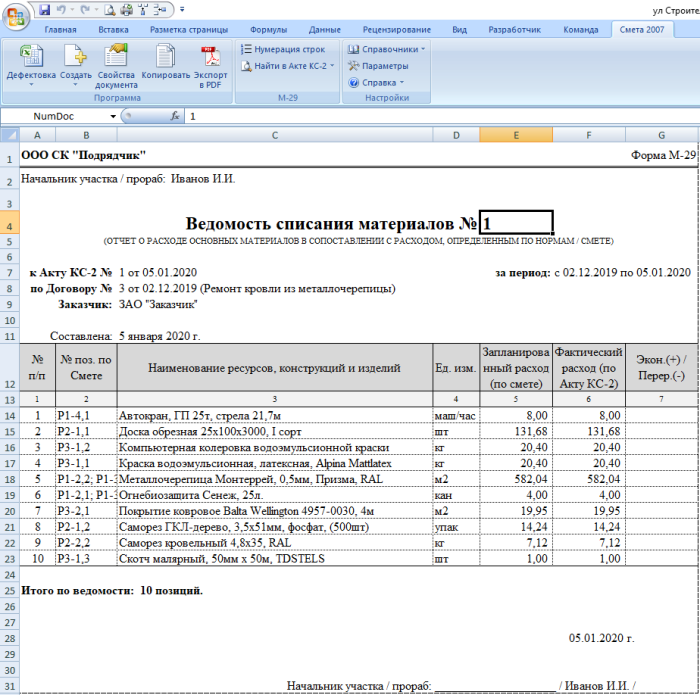

Первым таким документом является отчет о расходовании материалов на производство СМР. Его должен составлять тот сотрудник организации, под чьим чутким руководством и выполняются конкретные работы для конкретного заказчика — бригадир, мастер, прораб, начальник участка и т. д., и т. п., и пр.

За руководство к действию при составлении такого отчета (его формы, порядка заполнения, проверки, утверждения) оптимально взять утвержденную почти сорок лет назад Инструкцию о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме № М-29.

Эту Инструкцию ЦСУ СССР (Центральное статистическое управление Союза Советских Социалистических Республик) утвердило своим исходящим номером 613 от 24.11.1982.

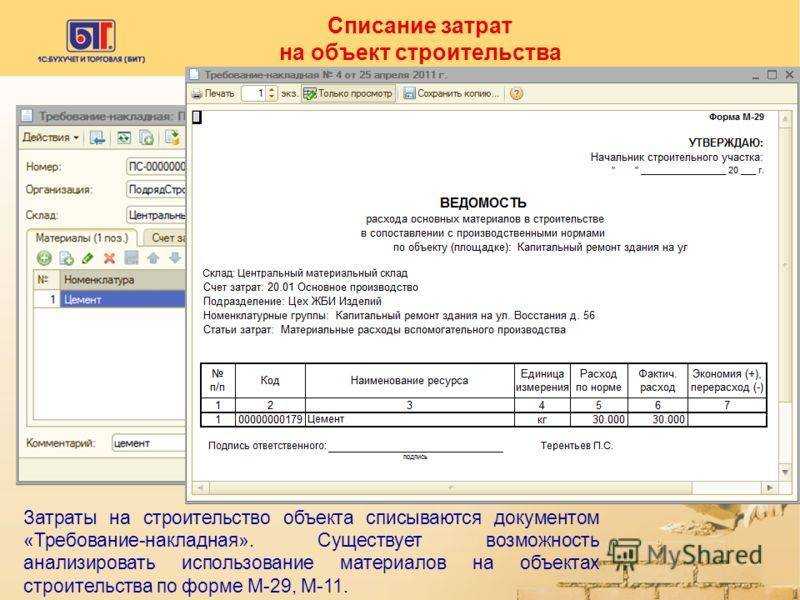

Оптимально, на мой взгляд, разработать свою форму отчета, взяв за образец М-29. И именно такой отчет будет служить основанием для списания материалов на себестоимость СМР и сопоставления фактического расхода материалов на выполненные работы с расходом, определенным по производственным нормам, то есть согласованными с заказчиком.

* Ещё раз обращаю внимание, что бухгалтерия никоим образом не должна брать на себя обязанности производственников по проверке М-29. Эта не её епархия

Если материалов было израсходовано меньше, чем предусмотрено нормами (договором, сметой), но не в ущерб качеству выполненных работ, то имеет место быть их разумная экономия.

И после того, как отчет будет утвержден руководством (главным инженером, директором, или другим сотрудником, на которого возложена такая обязанность), он будет служить основанием для отнесения их на себестоимость выполненных работ.

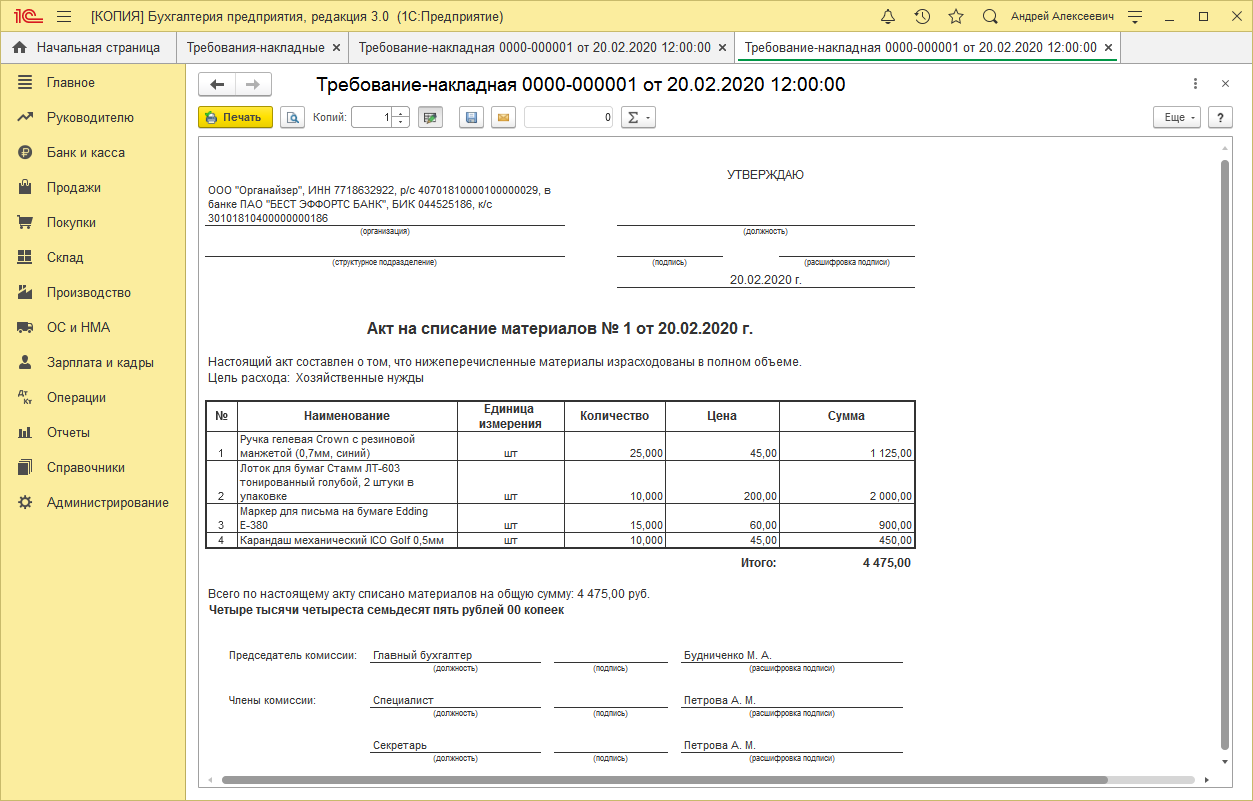

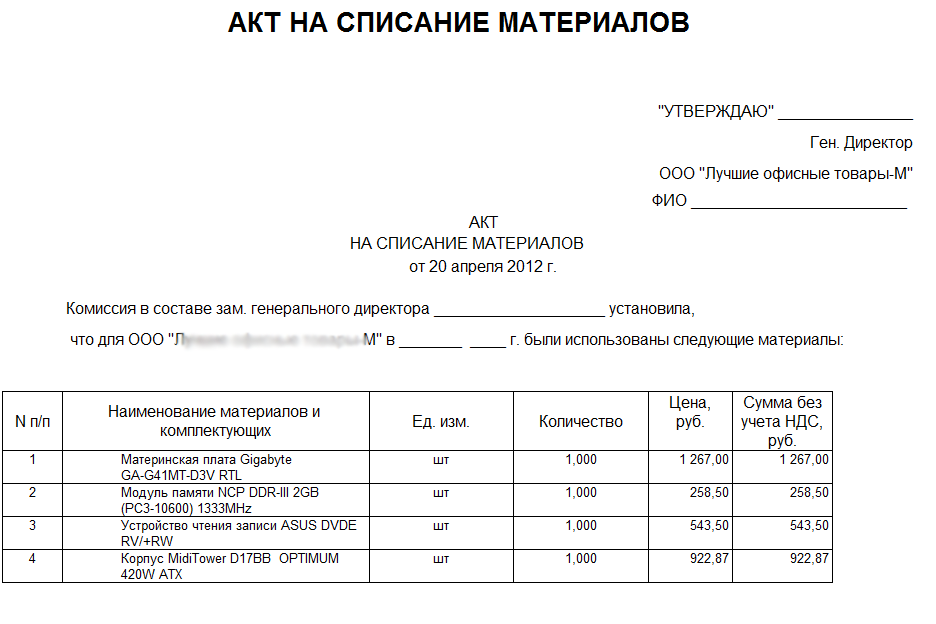

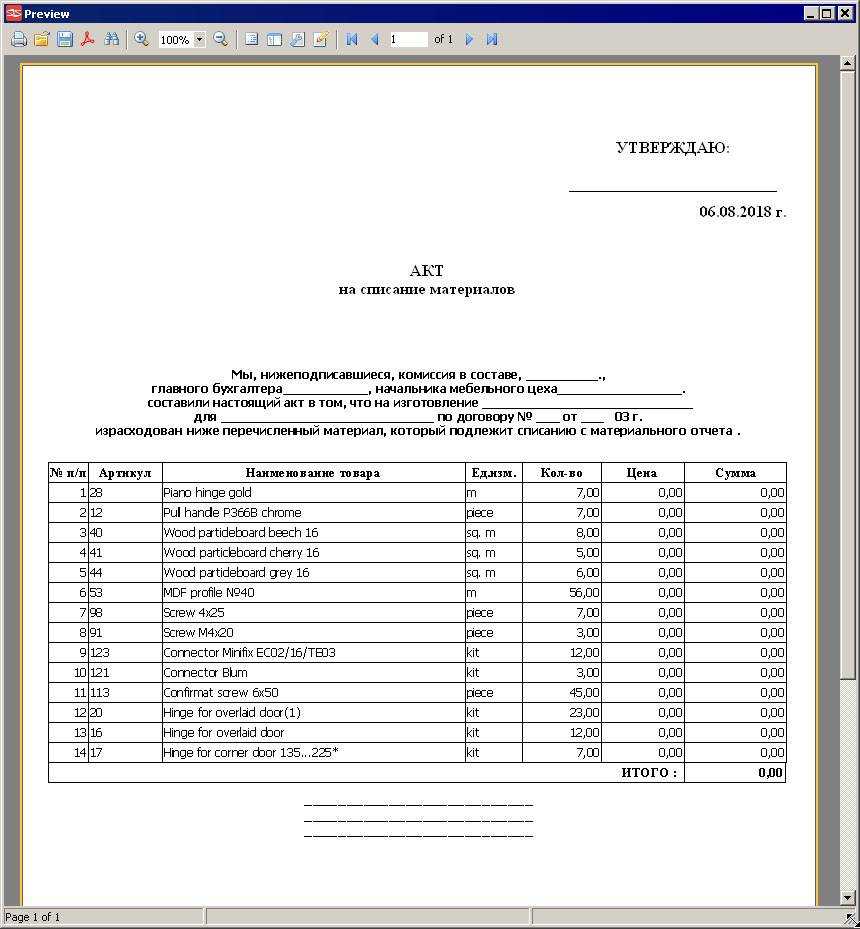

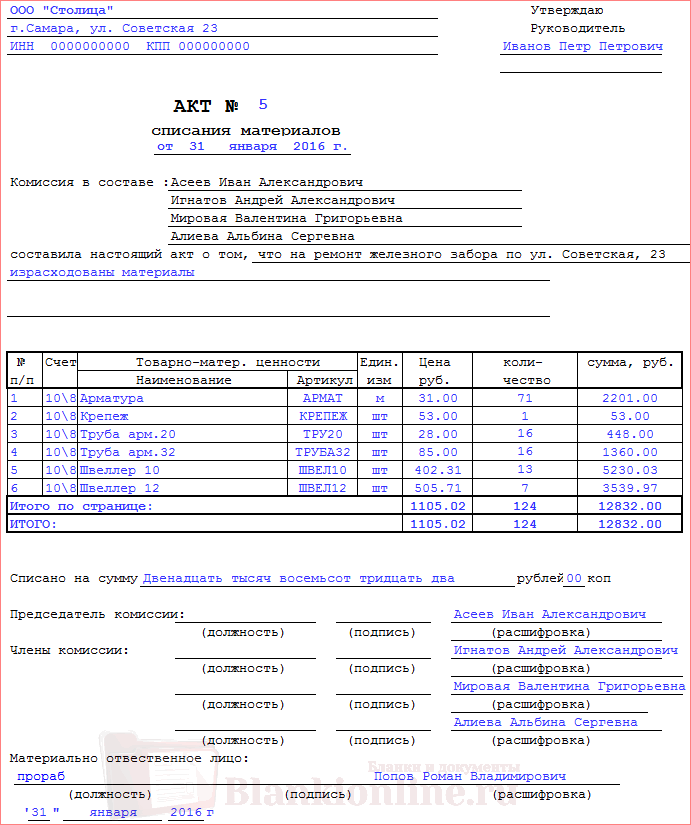

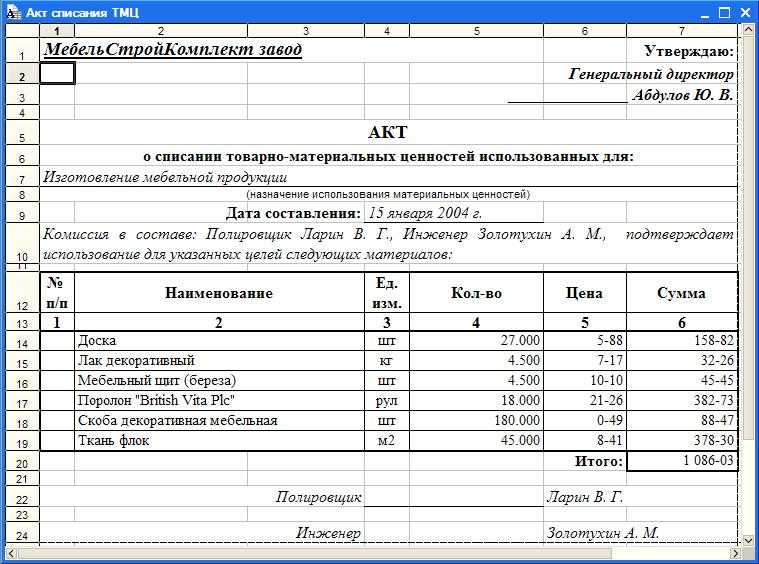

В бухгалтерию производитель работ предоставляет материальный отчет, в котором он должен отразить все движение материалов, которые за ним числятся. Ветераны учетного строительного фронта до сих пор обзывают его Отчетом по форме М-19. Однако мне не удалось найти нормативно-правовой акт, которым была утверждена такая форма. Видно, это было достаточно давно.

В нем указывается остаток числящихся материалов за данным сотрудником на начало месяца, их приход, расход, остаток на конец месяца. И расход материалов на производство должен соответствовать расходу по М-29.

И на основании материального отчета бухгалтерия оценивает использованные на производство СМР материалы, обоснованность расходования которых подтверждена производственниками.

Источник

Чистое мошенничество

Самая распространенная схема обмана – это требование предоплаты. Иногда недобросовестные компании просят хоть какую-то сумму, хотя бы 1 %. Но при этом перевод нужно сделать на карту физического лица или вообще оплатить наличными. С безналичными платежами обмануть сложнее, хотя подобные случаи тоже встречаются, даже при наличии действующего договора на ипотеку.

Совет один – всеми способами отказывайтесь от внесения предоплаты. Если не получается, обязательно требуйте подтверждающие документы – приходные ордеры, чеки, накладные на материалы. Они должны быть заполнены аккуратно, с печатями и подписями. И никаких переводов на банковские карты или электронные кошельки.

Махинации с документами

Вам предоставляют договор, но при проверке может оказаться, что юридическое лицо давно ликвидировано или вовсе никогда не существовало.

Встречаются случаи с предложением купить участок под строительство, который принадлежит третьим лицам. В результате вы ведете разговоры или с мошенником, или с субподрядчиком, который ничего не решает.

Чтобы избежать обмана, обязательно проверьте информацию об участке на публичной кадастровой карте. Запросите данные о строительной компании с сайта nalog.ru. Чтобы убедиться в добросовестности исполнителя, посетите возведенные ими дома, осмотрите интерьер и пообщайтесь с владельцами.

Офис компании можно посетить лично, поэтому подписывайте любые документы только там – никаких встреч в кафе, на объекте или в близлежащем магазине стройматериалов.

Общие рекомендации

Это только небольшая часть мошеннических схем, которые используются в современном строительстве. Сложность в том, что доказать умысел и привлечь недобросовестного застройщика к уголовной ответственности получается не всегда. Если у вас появились подозрения, обнаружились нестыковки в документах или противоречивая информация о компании, воспользуйтесь консультацией наших юристов и получите подробное руководство к действию.

Это поможет избежать сложностей на начальном этапе, расторгнуть договор, получить вложенные средства и компенсацию. Прежде чем подписывать договор, прочитайте его самостоятельно и покажите специалисту. Задавайте побольше вопросов: не только строительного, но и финансового плана.

15 лет работы на рынке юридических услуг

Юридическое Агентство Санкт-Петербурга основано в 2004 г. и ведет успешную деятельность уже 15 лет

30 опытных специалистов

Наша команда — компетентные юристы и адвокаты с узкой специализацией в отдельных областях права

10 лет минимальный опыт работы юристов

Все консультации проводят юристы с опытом удачного решения схожих ситуаций, что обеспечивает максимальную помощь клиенту.

91% выигранных дел

Результаты говорят сами за себя — с 2004 года выиграно 3756 дела, довольными остались 5073 клиента, им выплачено 874 474 045

72% обжалованных судебных решений

Мы беремся за дела любой сложности и на любой стадии процесса, однако чем раньше обратиться к специалисту тем более вероятен положительный исход дела

24 часа на связи

Мы готовы вести Ваше дело от начала и до конца, сопровождая и поддерживая Вас на протяжении всего процесса

Воровство материалов

Излюбленная схема, которую упрощает отсутствие контроля со стороны заказчика и удаленность объекта от офиса. Обычно такое начинается уже в процессе работы, когда бдительность притупилась и сомнения ушли. Чаще всего это не мошенничество со стороны руководства, а банальный обман работников. Чтобы избежать постоянной закупки пропадающих материалов:

- Внимательно следите за всеми материальными ценностями, пересчитывайте их после закупки и в процессе работы. Требуйте фото- и видеодоказательства выполняемых работ. У многих серьезных застройщиков на объекте устанавливаются системы видеонаблюдения.

- При выявлении воровства и недостачи обращайтесь к руководству с требованием расторгнуть договор. Если оно замешано в краже, это сразу станет понятно. Если дело в нечестных работниках, то их уволят, а вам предложат скидку или дополнительные выгоды. В таких ситуациях репутация стоит выше прибыли.

Умышленное банкротство подрядчика

Очень популярная схема, позволяющая застройщику уйти от исполнения обязательств по договору – признать себя банкротом. При этом с правовой точки зрения компания остается чистой, потому что доказать в суде умышленность банкротства и найти в нем признаки мошенничества крайне сложно.

Существует несколько подозрительных признаков, свидетельствующих о скором банкротстве: нехватка кадров, постоянная суета и переносы сроков, задержки с подвозом или закупкой материалов, уклонения от встреч и размытые ответы на любой вопрос.

Чтобы избежать обмана, побольше общайтесь с простыми рабочими, прорабами или бригадирами. Корпоративная этика на таком уровне встречается не всегда, особенно, если людям начали задерживать зарплату. Проявляйте участие и задавайте вопросы. Специалист в своем деле легко на них ответит, а добросовестная компания только приветствует конструктивный диалог.

Перепродажа компании или вывод бизнеса в оффшор

В процессе возведения объекта вы внезапно можете узнать, что у вашего подрядчика сменился собственники, юридический адрес или банковские реквизиты. Если это произошло без уведомления, обращайтесь за консультацией к юристам или пишите заявление в прокуратуру для проверки работы строительной компании.

Добросовестный партнер всегда предупреждает о таких моментах заранее, ведь проблема легко решается: расторгается старый договор и заключается новый на прежних условиях, но с новыми реквизитами и адресом.

Подмена материалов на более дешевые

Меняют практически все: от деревянных элементов конструкций до бетона и утеплителей. С последним сложнее всего, застройщик может взять с вас деньги за базальтовую вату, вместо нее положить стекловату, а затем зашить стены и перекрытия.

Узнать правду получиться только при ремонте через несколько лет или случайно. Недобросовестные компании стараются не указывать в смете характеристики материалов и производителя, а это существенно влияет на цену. По этой причине:

Согласовывайте все закупки материалов, требуйте товарные накладные и другие документы. Проверяйте маркировку на материалах с тем, что указано в накладных. Обнаружите подмену – требуйте использовать качественную продукцию или расторгайте договор, это веское основание для возврата средств и требования неустойки.

Нарушение технологий строительства

Причин две – непрофессионализм (незнание базовых вещей) и предумышленное нарушение. Первое встречается чаще, потому что некоторые застройщики даже не стремятся повышать качество выполнения работ. Средний жизненный цикл строительной компании – 3 года, за которые можно сдать несколько объектов, получить деньги и закрыть бизнес.

Выявить преднамеренное нарушение технологий очень сложно, особенно если у вас отсутствуют профильные навыки в строительстве. Вам могут в красках описывать современность технологий и преимущества материалов, но сделают побыстрее с использованием самых дешевых материалов.

Список нарушений можно продолжать до бесконечности: использование более дешевых марок бетона, уменьшение толщины стен, утеплителя, отказ от паро- или гидроизоляции, неправильный расчет и выбор фундамента, некачественный монтаж перекрытий.

Эти недоработки критичны, потому что их устранение потребует серьезных затрат или демонтажа здания. Кроме того, на исправление недочетов будет очень сложно найти исполнителя: никто не стремится дорабатывать за кем-то.

Чтобы избежать обмана с материалами и технологиями, почаще посещайте объект. Найдите эксперта или консультанта в этой сфере или хотя бы знакомого строителя. Согласовывайте каждый этап и на минимальной уровне разберитесь в том, что вам предлагают.

При появлении первых сомнений в грубом нарушении норм расторгайте договор и возвращайте средства. При отказе подавайте в суд, это гарантия проведения объективной экспертизы и возврата потраченных денег. При качественной юридической поддержке можно получить компенсацию морального вреда.