Прочие внеоборотные активы: важный элемент бухгалтерского баланса

Что представляют собой прочие внеоборотные активы?

Прочие внеоборотные активы – это долгосрочные имущественные права, которые не могут быть отнесены к обязательствам компании. Это могут быть различные нематериальные активы, включая патенты, лицензии, авторские права, товарные знаки, каналы распространения информации, а также материальные активы, такие как оборудование, мебель, инструменты и другое. Кроме того, сюда могут быть отнесены и практические активы, такие как права на использование определенных технологий или выработанные базы данных.

Примеры прочих внеоборотных активов

В качестве примеров прочих внеоборотных активов можно привести права на производство и продажу определенного продукта, права на использование ноу-хау, авторские права на программное обеспечение, расходы на научные исследования, необходимые для разработки новых продуктов, и многие другие активы.

Влияние прочих внеоборотных активов на финансовое состояние компании

Прочие внеоборотные активы играют важную роль в финансовом состоянии компании. Они могут использоваться для получения кредитов, улучшения бухгалтерских показателей, в том числе увеличения стоимости компании, и создания конкурентных преимуществ на рынке.

- Прочие внеоборотные активы могут влиять на стоимость баланса компании, что может повлиять на ее рейтинг среди инвесторов и кредиторов.

- Финансовый менеджмент компании должен правильно оценивать долгосрочную ценность этих активов и использовать их в своих финансовых стратегиях.

Попрочие внеоборотные активы: вызовы и проблемы в оценке активов

Одним из предпочтительных методов оценки прочих внеоборотных активов является их текущая рыночная стоимость. Однако, в отсутствие аналогичных сделок на рынке, их ценность может быть очень сложно определить. Это может привести к разногласиям между компаниями, кредиторами и налоговыми органами. Во избежание этого, компании должны точно определить каждый прочий внеоборотный актив в своем бухгалтерском балансе и разработать стратегию управления рисками, связанными с этими активами.

| Преимущества | Недостатки |

| Повышение бухгалтерских показателей компании | Сложность определения ценности активов |

| Улучшение финансового состояния компании | Риск споров с налоговыми органами |

| Создание конкурентных преимуществ на рынке | Риск неверной оценки рыночной стоимости активов |

Аудит внеоборотных активов

Аудиту подлежат:

- основные и нематериальные средства;

- долгосрочная задолженность кредиторов или инвестиции (финансовые, капитальные);

- амортизация активов.

Источники аудиторской информации – внеоборотные средства, учетные книги, статическая и финансовая отчетность, данные бухгалтерского учета.

Этапы проведения аудита:

- Проверка законности отнесения объектов к внеоборотным;

- Изучение и сопоставление методик оценки основных средств;

- Проверка ведения первичного, синтетического и аналитического учета на предприятии;

- Изучение начисления амортизации, проверка отражения износа и ремонта основных средств в учете.

Нематериальные активы (внеоборотные активы предприятия)

Какое-либо имущество компании может называться нематериальным активом и числится в бухгалтерском балансе, если одновременно выполняются следующие условия:

- рассматриваемый объект не обладает материально-вещественной формой;

- это объект, который будет использоваться предприятием на протяжении более чем 1 года (в том числе, если он применяется в рамках одного операционного цикла длительностью от 1 года);

- фактическая стоимость объекта определена;

- у фирмы имеются права на данный объект, что подтверждается документально;

- использование данного объекта положительно сказывается на доходах компании.

К нематериальным активам могут быть отнесены следующие объекты владения предприятий:

- деловая репутация, перешедшая новому собственнику вместе с купленной компанией (как целого имущественного комплекса или только его части);

- произведения искусства, научные исследования, литературные произведения;

- секреты производства (“ноу-хау”);

- программы для вычислительных и электронных машин;

- товарные знаки, знаки обслуживания;

- достижения в селекционировании;

- изобретения;

- полезные модели.

Внеоборотные активы: самолеты

Понятие внеоборотных активов

Внеоборотные активы — это активы, которые не предназначены для продажи в коротком периоде времени и не участвуют в текущих операциях организации. Они сохраняются в компании в течение продолжительного времени, обеспечивая производство и услуги.

Самолеты как внеоборотные активы

Одним из типов внеоборотных активов могут быть самолеты. Для авиакомпаний, самолеты являются важным активом, поскольку они используются для осуществления бизнеса и получения прибыли. Самолеты не могут быстро продаваться, они приносят прибыль долгосрочно, поэтому они включаются в состав внеоборотных активов.

Компании и самолеты

Компании-производители самолетов являются одними из крупнейших владельцев внеоборотных активов в своих балансах. Они вкладывают большие средства в производство и разработку новых моделей самолетов, которые используются в течение многих лет и сохраняются в качестве внеоборотных активов.

Заключение

Таким образом, самолеты являются важным элементом внеоборотных активов как для авиакомпаний, так и для производителей самолетов. Они способствуют развитию бизнеса, созданию услуги и приносят доход в течение многих лет.

Компоненты Внеоборотных активов

Следующие указатели выделяют наиболее значимые виды внеоборотных активов–

Материальные активы

Как следует из названия, эти типы активов имеют четкую физическую форму и. Как правило. Имеют конечную денежную стоимость. Можно легко определить фактическую стоимость чего-либо материального. Просто вычитая сумму амортизации актива из его текущей стоимости.

Следует отметить. Что все материальные активы не могут обесцениваться с течением времени.

Например, такие активы, как земля, могут со временем подорожать. Кроме того, материальные активы часто занимают центральное место в основном функционировании фирмы и учитываются при расчете ее чистой стоимости.

Инвестирование в акции теперь очень просто

-

Свободный Демат

Учетная запись

-

₹20 за сделку

или 0,05% (в зависимости от того, что ниже)

-

Ноль AMC

расходы

Нематериальные активы

Эти активы не имеют никакой физической формы. Но считаются имеющими экономическую ценность для компании.

Такие активы могут быть либо определенными. Т. е. они приходят с ограниченным сроком хранения. Либо неопределенными. Т. е. они остаются до тех пор. Пока бизнес остается активным.

Интеллектуальная собственность, гудвилл, патенты, авторские права. Товарные знаки и т. Д. Являются одними из наиболее распространенных примеров нематериальных внеоборотных активов.

Природные ресурсы

Эти конкретные активы легко доступны и по существу являются производными от земли. Они также известны как расточительные или истощаемые активы. Обычно природные ресурсы отражаются на балансе компании по той стоимости. По которой они приобретены.

Впоследствии при их учете учитываются затраты на разведку. Разработку и накопленное истощение. Наиболее распространенными примерами природных ресурсов являются полезные ископаемые. Нефтяные месторождения. Ископаемое топливо и т. Д.

Неправильная стратегия управления внеоборотными активами

Снижение внеоборотных активов в балансе компании может быть вызвано неправильной стратегией их управления. Ошибка в выборе и реализации стратегии может иметь серьезные последствия для финансового состояния организации.

Одной из потенциальных причин снижения внеоборотных активов является неправильное финансирование капиталовложений. Если компания не выделяет достаточно средств на покупку и обновление оборудования, недвижимости и других внеоборотных активов, то уровень этих активов может снижаться со временем. Это может привести к ухудшению производственных мощностей и снижению конкурентоспособности компании.

Другой потенциальной причиной снижения внеоборотных активов может быть неэффективное использование и управление имуществом. Если компания не выполняет своевременное техническое обслуживание и ремонт оборудования, то его срок службы может сокращаться, что в конечном итоге приведет к снижению стоимости активов. Кроме того, неправильное управление недвижимостью и запасами также может привести к потере стоимости активов.

Важно отметить, что снижение внеоборотных активов может привести к уменьшению доходов и общей стоимости компании. Меньший уровень активов может оказаться недостаточным для обеспечения нормальной деятельности и развития компании

Низкая стоимость активов также может негативно сказаться на кредитоспособности организации и ее привлекательности для инвесторов.

Классификация внеоборотных активов

В целях управления ВА и извлечения максимальной прибыли от их использования, организации классифицируют активы по ряду признаков. По характеру обслуживания деятельности компании выделяют следующие виды ВА:

- операционные или производственные: непосредственно используемые для изготовления продукции

- инвестиционные: направленные на вложения в развитие дочерних фирм или создание новых источников доходов

- непроизводственные: объекты социально-бытового назначения

По форме владения различают арендуемые и собственные ВА. В первую группу включается имущество, которым предприятие распоряжается на праве пользования, предоставленного договором аренды. Во вторую – объекты, приобретенные компанией за счет собственных или заемных средств.

Нередко ВА организации выступают в качестве залога при получении банковского кредита. По форме залогового обеспечения их делят на:

- движимые: могут быть изъяты у предприятия кредитором (автотранспорт, оборудование)

- недвижимые: не могут быть изъяты кредитором в процессе залога (земля, здание)

По степени ликвидности нематериальные ВА относятся к неликвидному имуществу. Например, деловая репутация компании не может быть продана другому предприятию. Хотя такой сценарий может быть реализован при слиянии или поглощении одной фирмой другой.

Материальные и финансовые ВА являются низколиквидным имуществом, так как их процесс трансформации в деньги занимает длительное время.

Нематериальные активы

Учёт движения нематериальных активов (НМА) регулируется положениями ПБУ 14/2007. НМА не выражены в материальной форме, но критерий по срокам использования в производстве здесь прежние — больше года или в рамках одного оперцикла.

Во внеоборотные активы могут входить такие НМА:

- компьютерные программы;

- произведения науки и искусства;

- изобретения;

- ноу-хау (производственные секреты);

- промышленные модели;

- достижения селекции;

- товарные знаки;

- деловая репутация.

В бухгалтерском учёте НМА отведён бухсчёт 04. Учёт ведётся по первоначальной стоимости.

Компании важно установить примерный срок использования актива. Он может равняться сроку, прописанному в договоре использования НМА, или ожидаемому периоду получения дохода

Можно учитывать НМА и без определённого срока использования. Тогда амортизация на него не начисляется.

Также отметим, что ежегодно стоит исследовать потребность в переоценке срока эксплуатации НМА и уточнять возможность определения неопределяемых сроков для соответствующих нематериальных активов.

Бухучёт

В бухучёте внесение НМА отражается следующими проводками:

- Д/т 08, К/т 60 (10, 70, 69) — учтены расходы по покупке или созданию;

- Д/т 19, К/т 60 — учтён входящий НДС;

- Д/т 04, К/т 08 — отражена первоначальная стоимость.

Амортизация НМА учитывается проводкой:

Выбытие НМА:

- Д/т 05, К/т 04 — перенос начисленной амортизации;

- Д/т 91, К/т 04 — списание остаточной стоимости.

Баланс

НМА в форме №1 учитываются в строке 1110 на 31 декабря отчётного года. Стоимость амортизации отдельно в документ не включают.

Также существует НМА, которые регулируются отдельным ПБУ 24/2011. К примеру, в строке 1130 отражаются издержки, понесённые компанией на поиск месторождения полезных ископаемых.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Классификация внеоборотных активов

Внеоборотные активы — это имущество, которое не является предметом деятельности компании и не участвует в основных производственных процессах, а используется для продолжительного пользования или используется в хозяйственных нуждах компании.

Классификация внеоборотных активов может производиться по нескольким критериям:

- Вид актива: Здания, сооружения, машины, оборудование, интеллектуальная собственность и другие.

- Жизненный цикл: Активы, используемые на протяжении долгого времени и активы, которые будут использоваться в будущем.

- Степень фиксации в основных средствах компании: Отнесение к основным и вспомогательным средствам компании.

Общая классификация внеоборотных активов имеет большое значение для понимания их роли в бизнес-процессах компании, позволяет более правильно управлять ими и выявлять проблемы, связанные с их использованием.

Виды прочих внеоборотных активов

Прочие внеоборотные активы — это активы, которые не могут быть превращены в деньги в ближайшее время, но они являются значимыми для финансового состояния фирмы в долгосрочной перспективе. В данном случае речь идет о не материальных активах компании, таких как интеллектуальная собственность, права, лицензии и многие другие.

Практические примеры других прочих внеоборотных активов также включают в себя недвижимость, машины и оборудование, которое компания использует для своей деятельности. Несмотря на то, что эти активы не могут быть легко конвертированы в наличные средства, они играют важную роль в повышении стоимости компании.

- Интеллектуальная собственность: патенты, авторские права на различные продукты, прототипы, разработки, изобретения и т.д.

- Недвижимость: здания, офисы, склады, помещения производственного характера и т.д.

- Машины и оборудование: различное производственное и техническое оборудование, которое используется фирмой в процессе работы.

Внеоборотные активы: состав и структура

Внеоборотные активы подразделяются на 4 основные группы, каждая из которых имеет свою структуру. Обобщенную информацию о видах и структуре внеоборотных объектов представим в виде таблицы.

| Внеоборотные активы | |||

| Название | Структура актива по видам | Описание | Пример |

| Нематериальные активы | Права на объект интеллектуальной собственности | Если компания создает объект НМА и оформляет права на него, то такой объект признается внеоборотным активом. Аналогичное правило действует для ПО и прочих НМА, на которые приобретены исключительные права собственности. Также внеоборотным активом признается собственное изобретение компании (ноу-хау). | Сотрудники отдел разработок АО «Факел» создали ПО для оптимизации складского учета. Стоимость ПО включена в внеоборотные активы «Факела». |

| Лицензии, товарные знаки, патенты | Зарегистрированные товарные знаки, а также иные фирменные атрибуты компании, признаются внеоборотными активами. Также к данной группе относятся лицензии на неисключительные права пользования ПО, а также различные патенты. | ООО «Фаворит» имеет собственный товарный знак и слоган. Данные объекты отражены в балансе «Фаворита» в разделе внеоборотных активов. | |

| Деловая репутация | Разница между рыночной ценой компании и ее собственным капиталом отражается в группе внеоборотных активов как деловая репутация. | Покупная цена АО «Гранд» выше капитала компании. Положительная деловая репутация «Гранда» отражена в составе внеоборотных активов. | |

| Основные средства | Земля, объекты природопользования | Земельный участок, приобретенный компанией на правах пользования, отражается в составе внеоборотных активов, наряду с недрами и прочими объектами лесного и водного хозяйства. | АО «Сапфир» приобретена часть земельного участка для проведения добывающих работ. Земля и расположенный на участке карьер является объектом ОС. |

| Здания, оборудование, техника, транспорт | Все имущественные объекты, используемые компанией в производственных и непроизводственных целях, признаются объектами ОС. | АО «Марафон» имеет 3 здания, в одном из которых размещаются производственные цеха, а во втором – санаторно-курортный комплект для работников «Марафона». Оба объекта считаются внеоборотными активами. | |

| Незавершенное строительство | Имущественные объекты, не приведенные в состояние, пригодное к использованию, признаются внеоборотными активами. | На балансе АО «Граф» числится незавершенный объект строительства офисного помещения. Стоимость объекта отражается в составе внеоборотных активов. | |

| Вложения в матценности | Имущество для передачи в платное пользование | Все материальные ценности, которые отвечают критериям оборотности и приобретены компанией для получения дохода, относятся к внеоборотным активам. | АО «Транс Сервис» приобрел 2 легковых автомобиля для предоставления услуг проката. Транспорт числиться в балансе «Транс Сервиса» в группе внеоборотных активов. |

| Финансовые вложения | Инвестиции | Финансовые вложения, осуществляемые компанией в дочерние, зависимые или прочие организации, признаются внеоборотными активами в случае, если получение дохода планируется не ранее чем через 12 месяцев. | АО «Кемпинг» является инвестором строительства загородного спортивно-развлекательного клуба. Срок завершения строительства и открытие клуба – 36 месяцев. Сумма инвестиций отражена в балансе «Кемпинга» в группе внеоборотных активов. |

| Займы | Заем признается внеоборотным активом в случае, если срок возврата средств превышает 12 месяцев. | АО «Форум» предоставил заем дочерней компании «Класс» на срок 24 месяцев. Сумма займа отражена в балансе «Форума» в составе внеоборотных активов. |

Актив и пассив

Для лучшего понимания активов предприятия нужно знать, что означает понятие пассив. Бухгалтерская отчётность обязательно отражает активы и пассивы. Активы являются имуществом (вещами или денежными средствами), которые всегда приносят и приумножают доход. Пассивы – имущество, удовлетворяющее ежедневные потребности, но требующее расходы на амортизацию и ремонт.

Для наглядности рассмотрим примеры. Человек накопил 2 000 000 рублей и планирует распорядиться ими на своё усмотрение. Имеется два доступных варианта реализации этих средств:

- 1 вариант. Положить 2 000 000 руб. на банковский депозит под 10% годовых. Через год можно снять со счёта 2 200 000 руб., то есть, получить прибыль 200 000 руб.;

- 2 вариант. За 2 000 000 руб. приобрести однокомнатную квартиру. На ремонт уйдёт 200 000 руб., на мебель и обустройство – ещё 200 000 руб. Плата за коммунальные услуги каждый месяц составляет примерно 4 000 руб. Значит, за год на услуги ЖКХ израсходуется 48 000 руб. Следовательно, приобретение квартиры принесло издержки, составляющие 448 000 руб.

Пассивами предприятия являются:

- Выплата кредита.

- Покупка сырья.

- Выдача заработной платы сотрудникам.

- Отчисления государству.

- Вложения в свой уставной капитал для ведения дальнейшей деятельности.

Идеальный вариант, когда показатели по активам к окончанию расчётного периода превышают показатели по пассивам или хотя бы равны им. В этой ситуации можно сказать, что бизнес развивается успешно. Если расклад иной, стоит проанализировать эффективность проводимой стратегии. Когда доходность активных ресурсов длительное время отрицательная, предприятию грозит банкротство.

Что такое активы

Как уже было сказано выше, активы предприятия — это материальные и нематериальные ценности компании. Термин «чистые активы» обозначает собственный капитал, который является разницей между денежными обязательствами компании и активами

Важно обратить внимание, что величина активов оказывает существенное влияние на размер налогообложения. Существует несколько специальных режимов налогообложения, выбор которых позволяет устранить влияние активов на размер налогооблагаемой базы. Следует обратить внимание на то, что бухгалтеру компании все равно необходимо вести учет материальных и нематериальных ценностей компании, которые указываются в балансе

Данный шаг необходим для того, чтобы иметь возможность перейти на общий режим уплаты налогов. Все имущественные ценности компании можно разделить на две группы: внеоборотные и оборотные активы

Следует обратить внимание на то, что бухгалтеру компании все равно необходимо вести учет материальных и нематериальных ценностей компании, которые указываются в балансе. Данный шаг необходим для того, чтобы иметь возможность перейти на общий режим уплаты налогов. Все имущественные ценности компании можно разделить на две группы: внеоборотные и оборотные активы.

К оборотным фондам относят то имущество, что используются компанией в течение одного производственного цикла.

Расходы на приобретение данного имущества перекрываются благодаря реализации готовой продукции. В категорию оборотных активов входят производственное сырье, финансовые средства, хранящиеся на расчетном счете, краткосрочные инвестиции и расходные материалы. Внеоборотные активы – это то имущество, что используется компанией в течение длительного отрезка времени.

Как правило, срок окупаемости таких активов составляет более года

Важно обратить внимание, что данное имущество переносит свою цену в реализующуюся продукцию только частично

Внеоборотный фонд компании имеет большое значение в расчетах значения налогооблагаемой базы. Данный вид имущества отражается в финансовой отчетности.

Внеоборотные активы предприятия – это своеобразный комплекс, состоящий из следующих фондов:

- финансовые;

- основные средства;

- нематериальные;

- прочие внеоборотные фонды.

Разница между текущими и внеоборотными активами

Взгляните на фундаментальные различия между текущими и внеоборотными активами.

| Параметры | текущие активы | Внеоборотные активы |

| Определение | Оборотные активы-это категория активов. Компоненты которых потребляются. Продаются или исчерпываются на предприятии в отчетном периоде. | Внеоборотные активы-это категория активов. Компоненты которых не могут быть потреблены. Проданы или исчерпаны в коммерческом предприятии в течение года. |

| Компоненты | Они включают – денежные средства и их эквиваленты, такие как запасы. Краткосрочные инвестиции. Дебиторская задолженность и т. Д. | Они включают в себя – неденежные эквиваленты, такие как PP&E. Амортизация и амортизация, гудвилл. Долгосрочные отложенные налоги и т. Д. |

| Ликвидность | Эти активы могут быть легко конвертированы в денежные средства и их эквиваленты в течение года. | Эти активы не могут быть легко конвертированы в денежные средства или их эквиваленты в течение года. |

| Оценка | Оборотные активы оцениваются по рыночной цене. | Внеоборотные активы оцениваются по первоначальной стоимости за вычетом суммы амортизации. |

| Воспользуйся | Они позволяют хозяйствующим субъектам финансировать свои непосредственные потребности. | Они пригодятся для выполнения долгосрочных требований или будущих обязательств. |

| Переоценка | Кроме запасов, оборотные активы, как правило, не подлежат переоценке. | Внеоборотные активы оцениваются регулярно. |

Поскольку внеоборотные активы являются жизненно важной составляющей прибыльной фирмы. Хозяйствующие субъекты должны найти способы их оптимального использования

Кроме того, такие активы следует часто оценивать. Чтобы получить лучшее представление об их ценности и вкладе в активное деловое предприятие.

А что ещё относится к основным средствам?

Были перечислены монументальные составляющие. А теперь давайте поговорим о более мелких, но не менее важных компонентах:

- Транспортные средства. Предназначены для перемещения и передвижения грузов. К ним относят автомобильный, воздушный, железнодорожный, водный, гужевой и внутрихозяйственный транспорт. Это грузовые и легковые автомобили, самосвалы, автобусы, цистерны, прицепы, мотоциклы, велосипеды, телеги и сани.

- Инструменты.

- Хозяйственный и производственный инвентарь.

- Продуктивная и рабочая скотина. Под этим подразумеваются взрослые животные.

- Многолетние растения.

- Земельные участки. Исключительно те, что находятся в собственности и пользовании предприятия.

- Иные основные средства. Это системы связи, офисная техника и прочее.

Оценка прочих внеоборотных активов

Прочие внеоборотные активы являются значительной частью активов компании. Они могут включать в себя такие объекты, как недвижимость, оборудование, права использования интеллектуальной собственности и другие. Оценка этих активов может иметь большое значение для определения финансового состояния компании и ее стоимости.

Оценка прочих внеоборотных активов может основываться на различных методах, включая затратный, рыночный и доходный подходы. Каждый из этих методов имеет свои плюсы и минусы. Затратный подход основывается на оценке стоимости актива с учетом затрат, которые были необходимы для его приобретения. Рыночный подход использует данные о ценах продажи аналогичных активов на рынке, чтобы определить стоимость актива. Доходный подход основывается на оценке денежных потоков, которые могут быть получены от использования актива в будущем.

Практические примеры оценки прочих внеоборотных активов могут включать оценку земельных участков, зданий и сооружений, транспортных средств, оборудования, программного обеспечения, патентов, торговых марок и других прав интеллектуальной собственности. Все эти активы могут быть оценены с использованием разных методов оценки и могут иметь разную стоимость в зависимости от условий рынка и других факторов.

| Метод оценки | Плюсы | Минусы |

|---|---|---|

| Затратный подход | Прост в использовании, основывается на фактических затратах на актив | Не учитывает рыночные факторы, условия рынка могут существенно отличаться от условий приобретения актива |

| Рыночный подход | Учитывает текущие условия рынка, опирается на данные об аналогичных продажах на рынке | Может быть трудно найти аналогичные продажи для сравнения, условия продаж могут существенно отличаться от условий продажи оцениваемого актива |

| Доходный подход | Учитывает потенциальный доход, который может быть получен от использования актива в будущем | Оценка доходов может быть затруднительна, учитывая нестандартность условий использования актива |

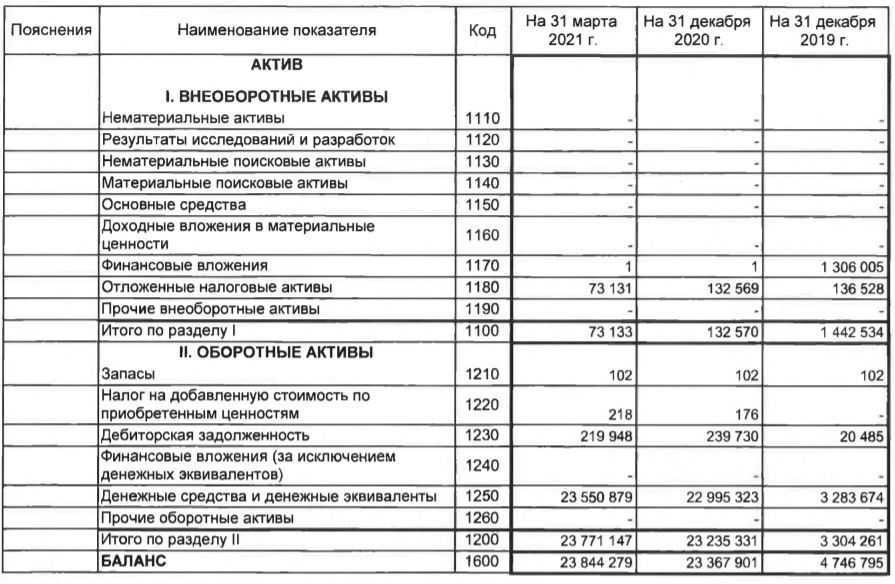

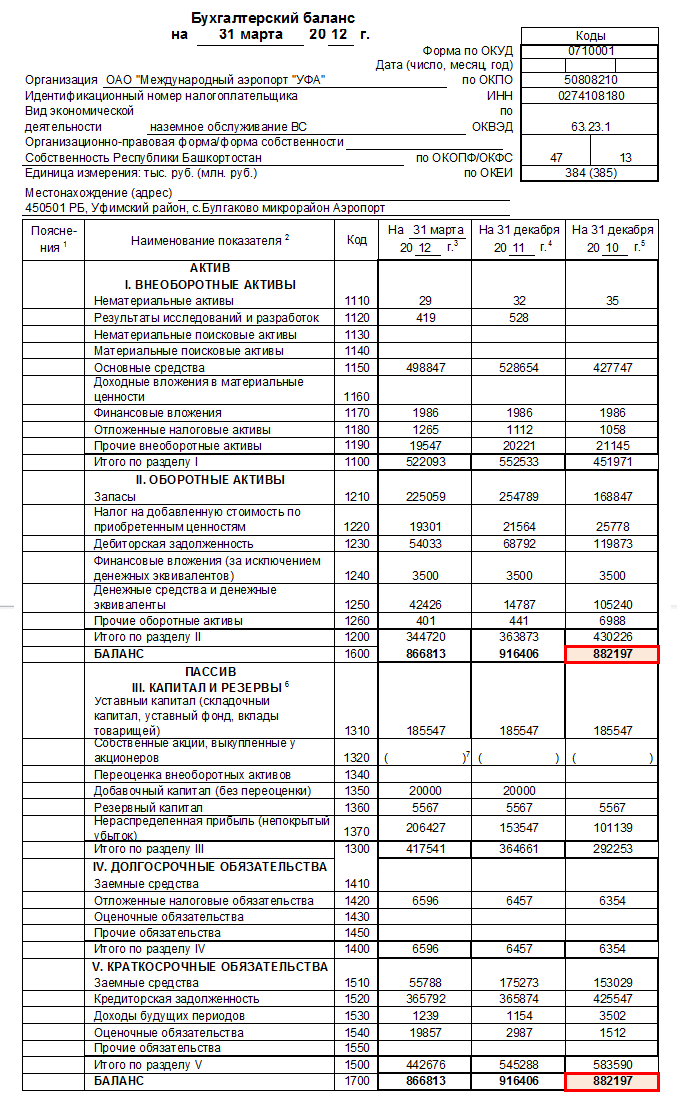

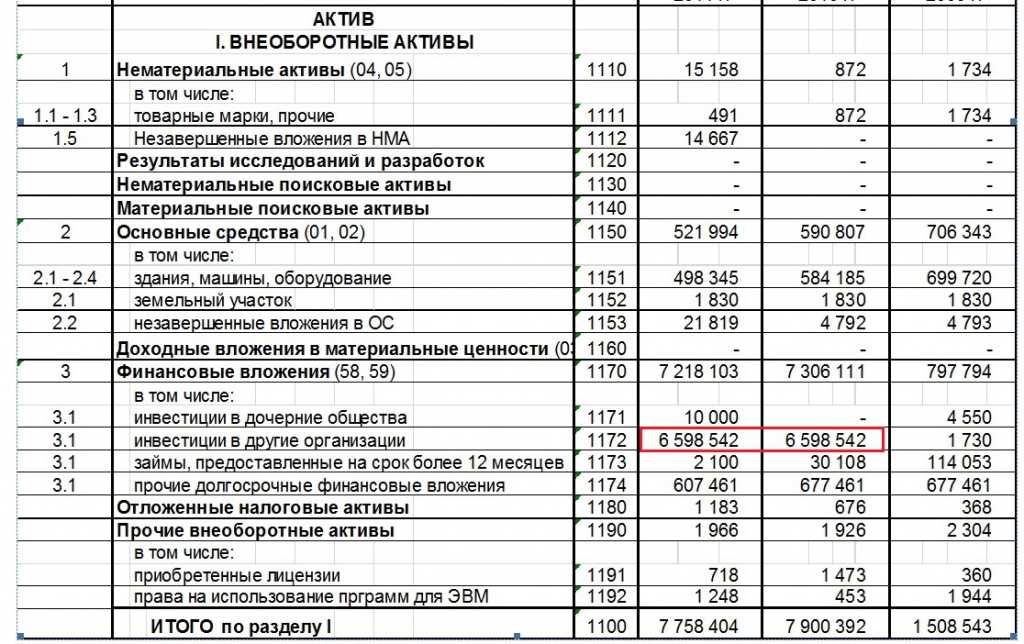

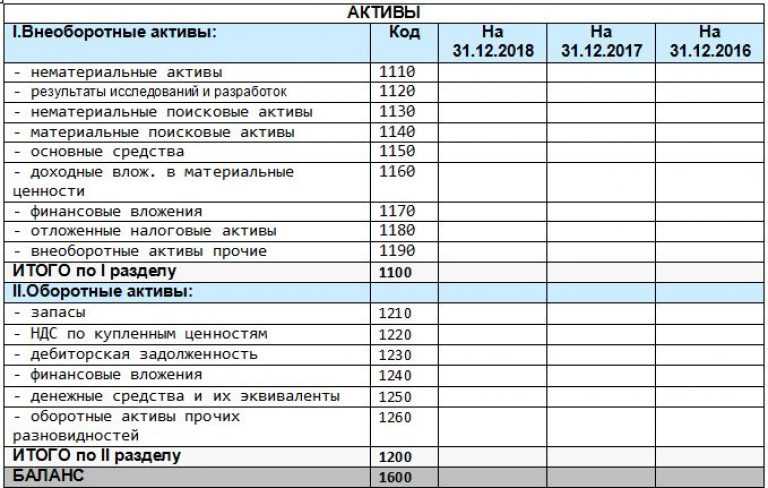

Что означают прочие внеоборотные активы в бухгалтерском балансе

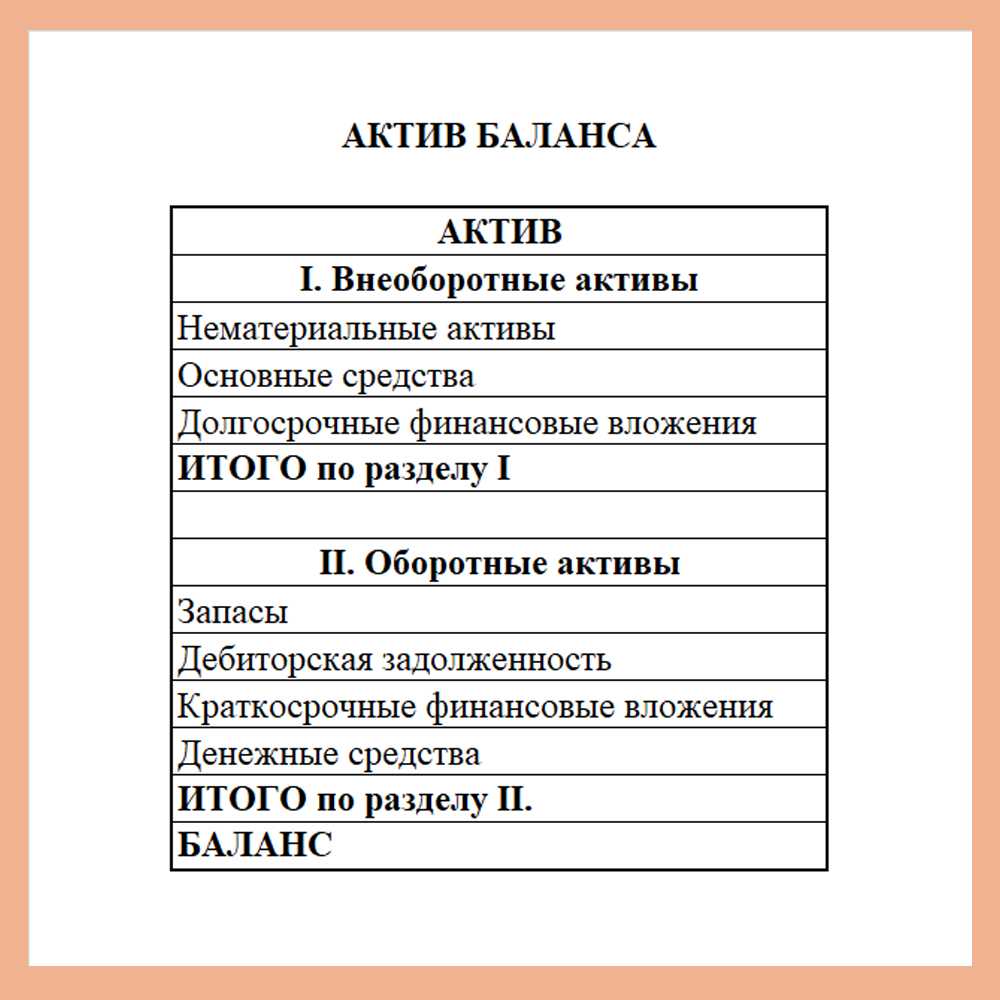

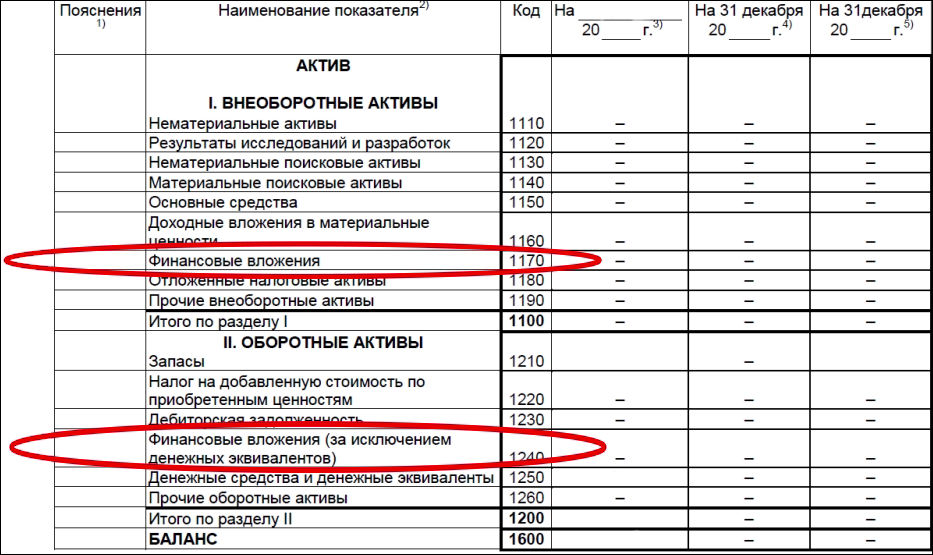

В бухгалтерском балансе предприятия внеоборотные активы отражаются в первом разделе и включают основные средства, нематериальные активы, долгосрочные финансовые вложения, прочие внеоборотные активы.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности (ПБУ) строго определяет критерии, на основании которых имущество компании может быть отнесено к той или иной категории активов. К прочим относятся те из них, которые не могут быть поставлены на учет в составе ни одной из первых трех групп. При этом срок их обращения должен превышать 12 месяцев.

Прочие внеоборотные активы включают в себя:

- Вложения во внеоборотные активы. Инвестиции, направленные на создание основного капитала компании.

- Оборудование, требующее монтажа. В некоторых случаях оборудование может быть введено в эксплуатацию только после проведения подготовительных работ: сборки и установки с обязательным креплением к фундаменту или опорам.

- Расходы будущих периодов. Это затраты, которые предприятие несет в один период времени, но на производство они относятся через определенный срок. Например, предприятие закупило материалы для проведения текущего ремонта. Если эти расходы сразу отнести на себестоимость продукции, это может существенно повысить цену товаров. Поэтому целесообразнее включить эти платежи в состав расходов будущих периодов, постепенно списывая их на производственные.

Анализ и примеры учета

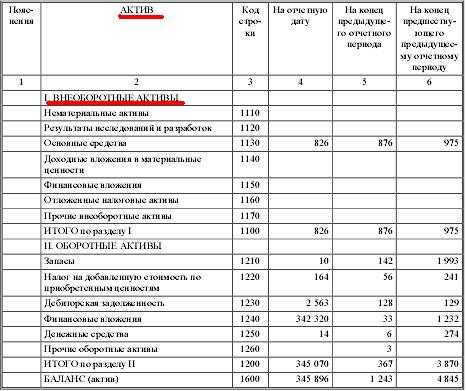

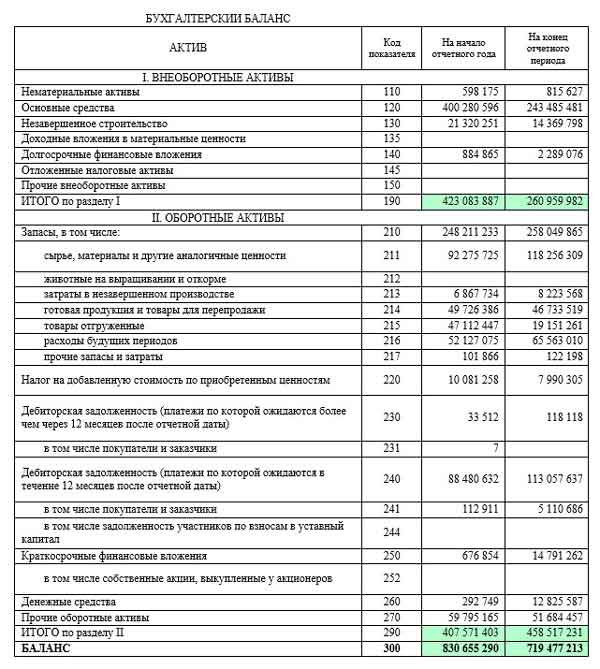

В бухгалтерском балансе прочие внеоборотные активы отражаются в строке 1190. Для определения суммы используются остатки по счетам, представленным в таблице.

Аналитический учет ведется в разрезе каждого конкретного объекта или контрагента (в случае расчетов).

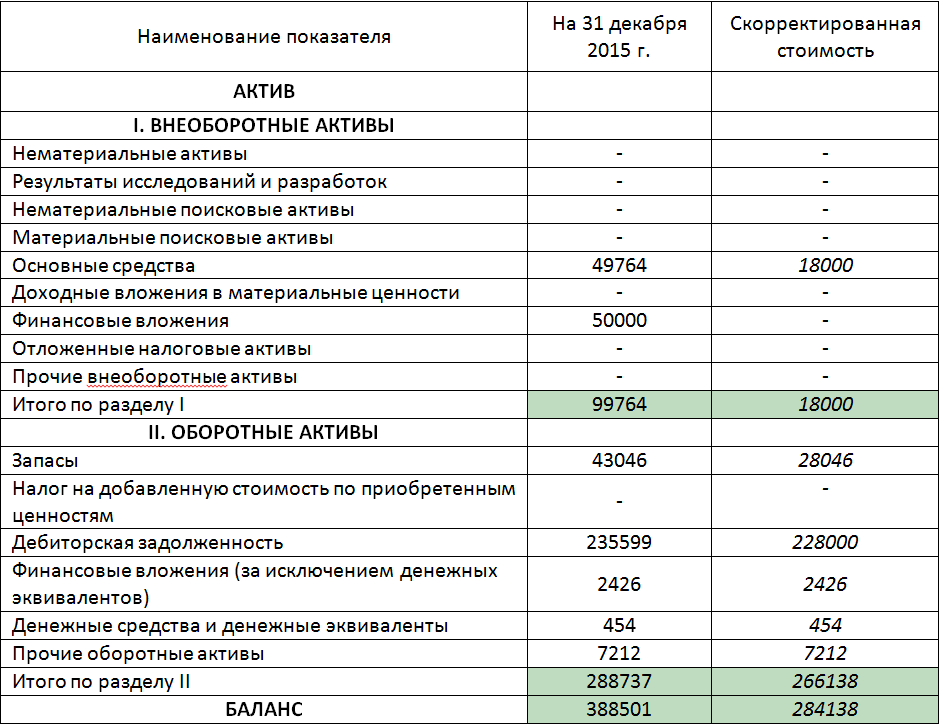

Рассмотрим конкретный пример. ООО «Абсолют» в рамках технического перевооружения производства приобретает станки на 890 тыс. руб., в том числе НДС 135 762,71 руб.

В процессе разработки проекта предприятие привлекло специализированную организацию, стоимость услуг которой составила 70 000 руб., в том числе НДС – 10 677,97 руб. Транспортные расходы – 20 000 руб., в том числе НДС 3 050,85руб.

| 07 – оборудование к установке | 60 – расчеты с поставщиками и подрядчиками | 754 237,29 | постановка на баланс расходов на покупку оборудования |

| 19 – НДС по приобретенным ценностям | 60 | 135 762,71 | отражение НДС |

| 07 | 60 | 59 322,03 | учет консультационных расходов |

| 19 | 60 | 10 677,97 | отражение НДС |

| 07 | 60 | 16 949,15 | учет транспортных расходов |

| 19 | 60 | 3 050,85 | отражение НДС |

| 68 – расчеты по налогам и сборам | 19 | 149 491,53 | зачет НДС по приобретенным ценностям |

Сама по себе величина прочих активов вряд ли о чем-то скажет. Гораздо больше информации можно получить, если проанализировать динамику этого показателя.

Если сумма на счетах по учету прочих внеоборотных активов увеличилась, возможно:

- Начался серьезный инвестиционный процесс, что может положительно отразиться на результатах работы компании в будущем.

- Расширяются масштабы деятельности предприятия.

- Некоторые подразделения работают неэффективно. Например, закупили оборудование, но монтаж провести не могут.

- Поставщики не выполняют своих обязательств. Например, предоплата за новое оборудование внесена вовремя, но станки до сих пор не поступили.

Если количество прочих внеоборотных активов уменьшилось, возможны следующие варианты:

- Введены в эксплуатацию новые здания, сооружения, производственное оборудование.

- Отнесены на производственные расходы затраты, понесенные ранее.

- Поставщики выполнили свои обязательства по уже оплаченным договорам.

В целом, увеличение по строке 1190 бухгалтерского баланса должно всегда находиться под строгим контролем руководства компании. Уменьшение чаще всего свидетельствует о снижении объема иммобилизованных средств, которые не могут генерировать прибыль.

Качественный анализ состояния и динамики прочих активов можно провести только в разрезе конкретных статей расходов.

Например, увеличился остаток по счету 60 (расчеты с поставщиками): это может говорить о совершенно разных ситуациях.

А если деньги поставщикам заплатили, а ничего взамен не получили, тогда увеличение остатка по счету означает ухудшение финансового положения компании.

Основные средства

С 2022 года в ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения» прописаны условия, при которых актив считается основным средством (далее — ОС). В них же указаны правила учёта их движения.

Не всё имущество входит в состав основных средств. Для этого оно должно соответствовать следующим критериям, которые применяются для бухгалтерского и налогового учёта:

- предприятие будет пользоваться объектом дольше года;

- актив куплен для работы и дальнейшего получения выгоды;

- актив приобретён не для перепродажи.

На текущий момент лимит стоимости ОС в бухучёте не установлен. Компания его самостоятельно устанавливает и фиксирует в учётной политике.

Для налогового учёта лимит установлен в размере 100 тыс. рублей. Организации могут приблизить оба вида учёта основных средств, используя в них указанный лимит.

Основные средства делятся на следующие группы:

- земля, здания и сооружения;

- производственный инвентарь;

- оборудование и транспортные средства;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- основные фонды, не включённые в другие группы.

Бухучёт

Включение внеоборотных активов (конкретно объектов ОС) в бухучёт производится по счёту 01 по первоначальной стоимости, которую потом можно изменять (II Оценка ФСБУ 6/2020). Переоценка производится так, чтобы переоценённая стоимость была равна справедливой стоимости объектов ОС или была к ней максимально приближена. Справедливая стоимость рассчитывается по правилам МСФО (IFRS) 13.

Первоначальная стоимость = стоимость покупки (изготовления) + стоимость доставки (монтажа, отладки).

Перед оприходованием нужно определить срок использования объекта основных средств согласно специальной классификации. На основании акта приёма-передачи на каждый объект заводится инвентарная карточка по форме ОС-6 (ОС-6а или ОС-6б), в которой отражаются все движения объекта.

Проводки при поступлении объекта основных средств:

- Д/т 08, К/т 60 (10, 70, 69) — учтены расходы по покупке или созданию ОС;

- Д/т 19, К/т 60 — учтён входящий НДС;

- Д/т 01, К/т 08 — отражена первоначальная стоимость ОС.

Любой объект ОС должен амортизироваться — переносить свою стоимость на себестоимость продукции или оказания услуг. Способы и порядок амортизации ОС определяются в учётной политике организации.

Амортизация отражается на 02 счёте проводками:

- Д/т 20 (23, 25, 26, 44), К/т 02 — включение амортизации в себестоимость;

- Д/т 02, К/т 01 — списание амортизации при выбытии ОС.

Чтобы отразить в бухучёте выбытие объектов ОС, создают отдельный субсчёт 01 счёта (например, 01.2). В зависимости от вида выбытия, проводки будут разными.

При продаже ОС:

- Д/т 62, К/т 91 — учтён доход;

- Д/т 91, К/т 68 — начислен НДС;

- Д/т 91, К/т 01.2 — списана остаточная стоимость.

При окончательном износе ОС:

Бухгалтерский баланс

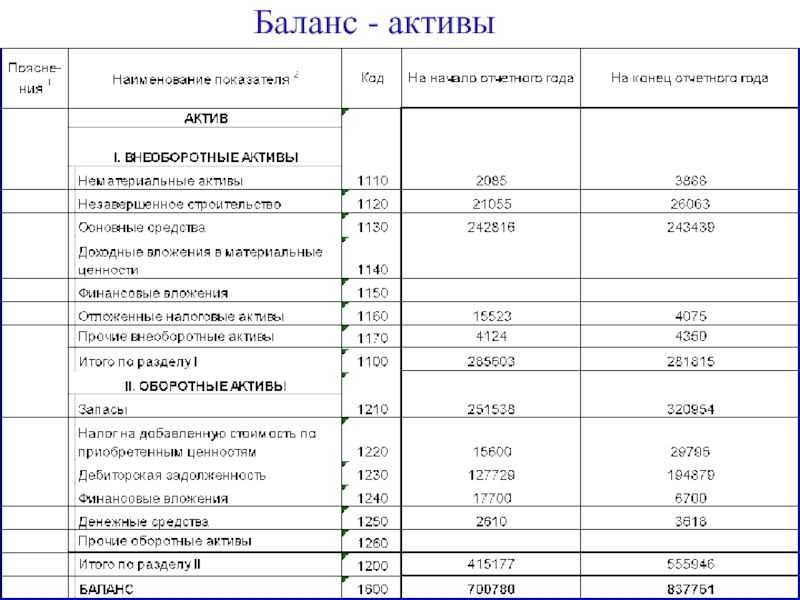

В бухбалансе ОС отражаются в строке 1150 на 31 декабря отчётного года. Стоимость амортизации отдельно в баланс не включают.