Отражение обротно-сальдовой ведомости

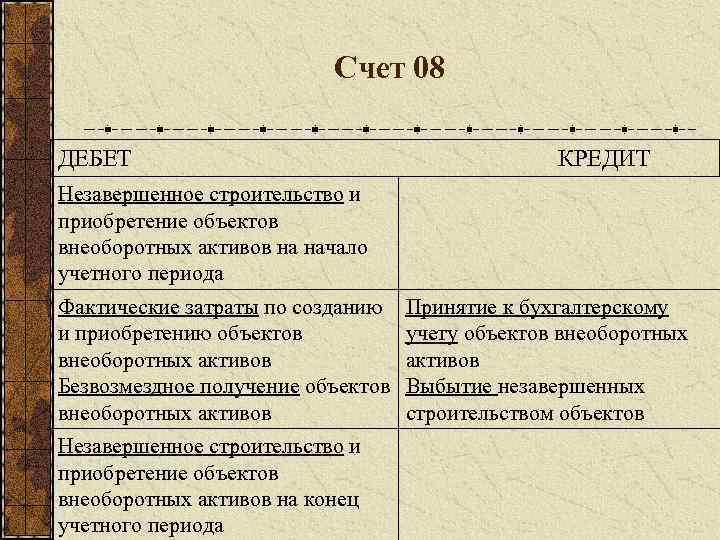

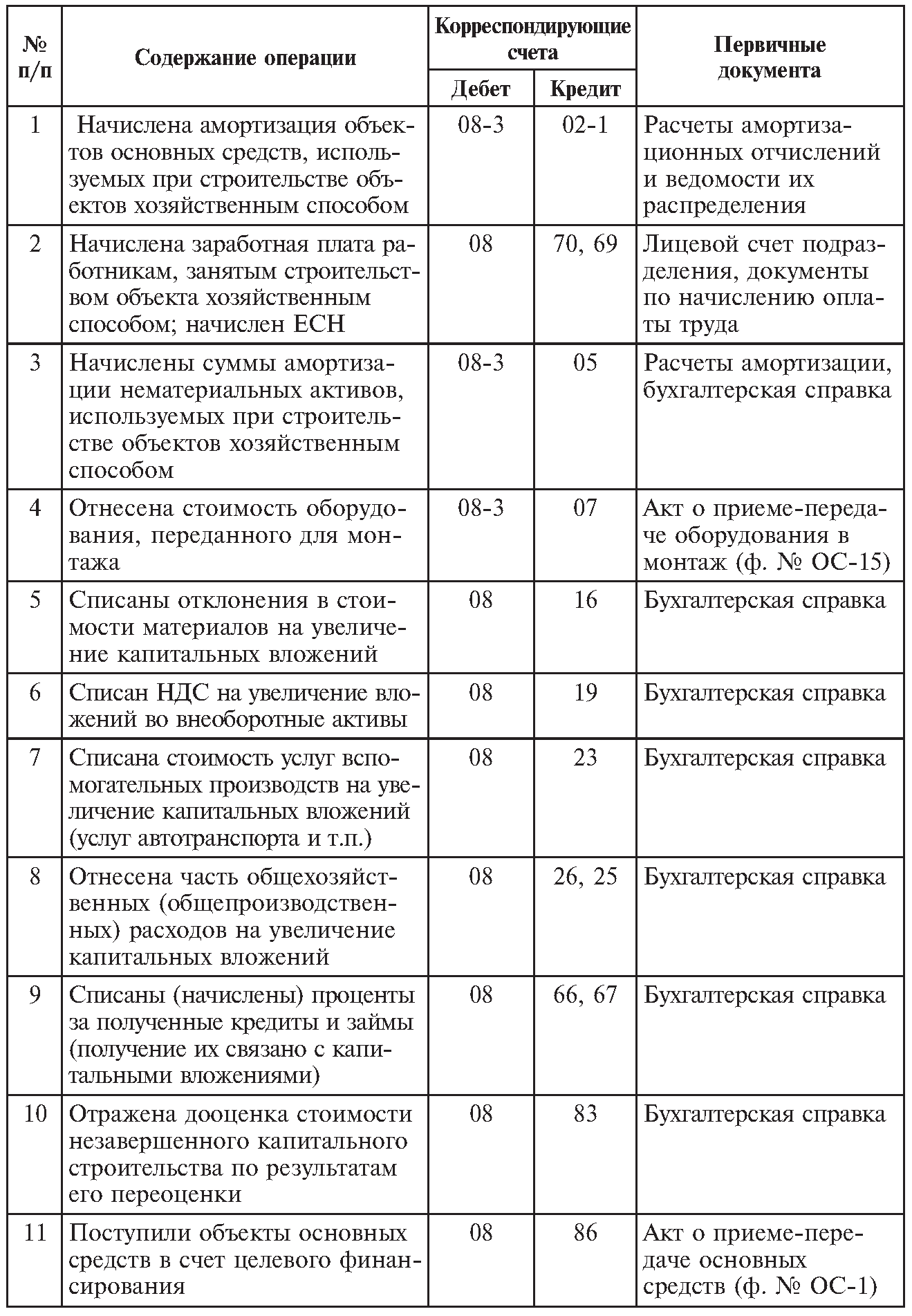

Схематическое отражение 08 счета не имеет конечного и начального сальдо

Схематическое отражение 08 счета не имеет конечного и начального сальдо

, кроме объектов, требующих выполнения долгосрочных производственных либо монтажных работ. Лучше всего, чтобы за отчетный период каждая сумма, отраженная в дебете счета 08, должна быть закрыта.

Первичные тарифы на имущественные, нематериальные фонды, уже используемые, оформляются, согласно принятым нормам: дебет 01 или 04

(об присутствующем имуществе либо активах нематериального характера), кредит 03

(об оплате сырья, включая материалы).

Что касается тарифов на молодых животных, отправляемых к остальным, составляющим стадо, то их размер составляется по факту

. При переводе в стадо любых особей молодых представителей животного мира, для продукции и эксплуатации, проводят списание на протяжении 12 месяцев по 11 счету

— о содержании скота на вскармливании и разведении.

Ценовой размер учитывается соответственно показателям в начале текущего года, включая плановую себестоимость роста, с первого этапа прошедшего года, заканчивая периодом, в котором молодых представителей скота отправляют в стадо. Этот процесс сопровождается проводкой: в дебетовой строчке указывают счет 01, отражающий основное имущество, а по кредитовой – счет 08

.

По окончанию прошедшего года, когда составлена отчетная калькуляция, бухгалтеры списывают разницу, образованную между установленной ценой молодых особей скота, перевод которых произошел в течение текущего года, и реальной ценой. Списание проводят со счета 11 о выращиваемых, откармливаемых представителях фауны с использованием счета 08 о внеоборотных средствах, вместе с этим уточняют стоимостные показатели скота с помощью , касающегося основному имуществу.

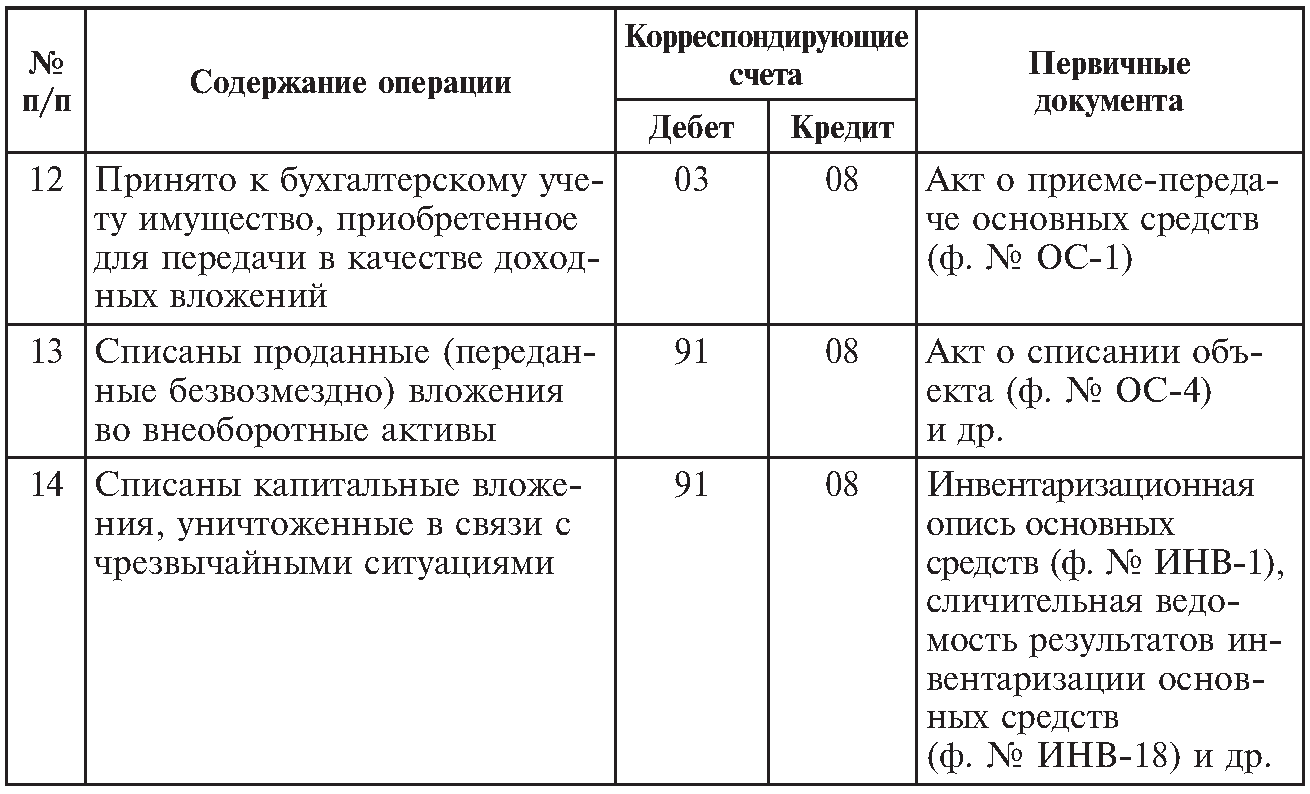

Покупку организацией взрослых животных фиксируют дебетом счета 08 по реальной цене, совпадающей с начальной вместе с оплатой доставки. Безвозмездное получение уже выращенного скота учитывают в соответствии с рыночной себестоимостью

, включая дополнительные фактические вложения за доставку на предприятие.

Расходы завершенных операций по образованию стада домашних животных списывают по дебету 01 счета об основных средствах. Субсчет 08-8 о выполнении работы относительно науки, исследованиях, техники, конструкций и технологий помогает учесть издержки по выполнению работ.

Научно-исследовательская деятельность, опытно-конструкторская, связанная с технологическими процессами, требует затрат, ведь в соответствии с их результатами производят продукцию либо управляют организацией.

Расходы отчисляются проводкой, в которой по кредиту указывают 08 счет

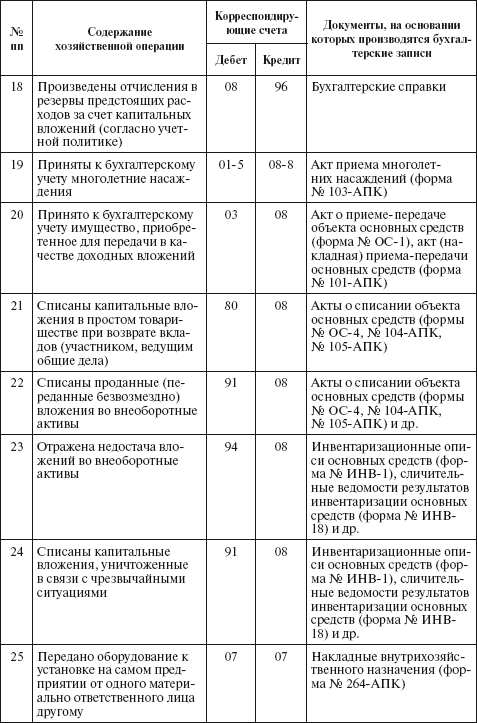

о переводе капитала в фонды, не участвующие в обороте, а дебетовой будет величина счета 04

об имуществе нематериального характера. Издержки на современное технологическое оборудование, научные исследования, конструкторские услуги, итоги которых не принесут пользы для выпуска продукта и осуществления тех или иных видов работ, услуг, управления предприятием, в бухгалтерском балансе необходимо списать

.

Результаты перечисленной деятельности могут быть также отрицательными

. В обоих случаях затраты списывают записью, в которой кредитом является счет 08

, дебетом — счет 91

, характеризующий дополнительную прибыль, включая издержки.

Сальдо по 08 счету выражает оплаты предприятия на необходимое незаконченное строительство, незавершенные операции по приобретенным нематериальным и внеоборотным объектам имущества, включая стадо домашнего скота. Реализация, бесплатное предоставление имущества или прочие издержки, отражены на счете 08, списываемые дебетовым , раскрывающим прочие расходы вместе с прибылью.

Счет 08 для бухгалтерии имеет немаловажное значение

, ведь он предоставляет сведения о возможной собственности предприятия, которой оно обладает. Основные фонды в значительной степени важны для успешной деятельности, включая производственные циклы

Дополнительная информация представлена в данном видео.

Стоимость актива, отраженная в бухучете компании, может быть больше цены, перечисленной продавцу. При формировании первоначальной стоимости объекта допустимо включить траты на услуги и работы, связанные с приобретением имущества. О том, как правильно формировать первоначальную стоимость активов, а также на каких счетах отражать такие операции, расскажем в нашей статье.

Особенности формирования записей

При покупке операционной системы логически предполагается следующая разводка:

Дб 01 (03, 04) Кт 60 (76 и т.д.)

Однако потраченные на покупку средства необходимо перечислить в пути через счет 08 бухгалтерии. В этом случае у него не будет баланса и он станет экранным элементом. Специфика счета связана еще и с тем, что капитальные вложения растягиваются во времени. В частности, это так в процессе строительства. В этом случае 08 счет главной книги становится существенным. В этом случае продолжающееся строительство можно продать или отдать бесплатно. В новом Плане значительно расширились функции этой статьи. В настоящее время он используется не только для обобщения информации о реальных инвестициях компании, но и для отражения размеров имущества, полученного в качестве капитальных вложений и бесплатно.

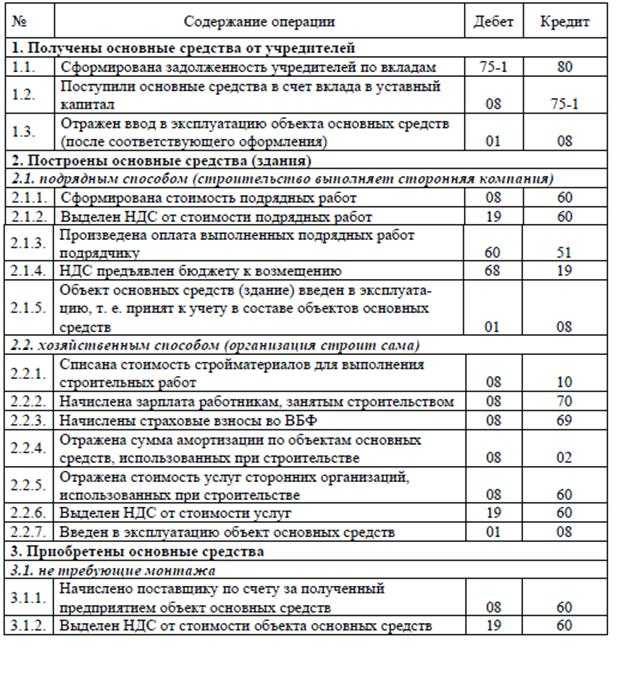

Проводки по счету 08 — Вложения во внеоборотные активы

Одним из основным направлений учетной деятельности предприятий является отражение операций с капитальными вложениями. Для обобщения информации о суммах инвестиций во внеоборотные активы используют счет 08. Какие операции отражаются по счету 08 и какие основные проводки используются для учета капитальных вложений — ответы на эти и другие вопросы Вы найдете в нашей статье.

Использование счета 08

Счет 08 используется для отражения и анализа затрат предприятия в объекты, которые в будущем будут учтены в качестве ОС, НМА, земельных участков. Суммы капитальных вложений накапливаются на Дт 08, при списании объекта вложений и его передаче в эксплуатацию используют Кт 08.

Рассмотрим типовые проводки:

| Дт | Кт | Описание |

| 08.1 | 10 | Материалы, затраченные на приобретение земельного участка, учтены в его стоимости |

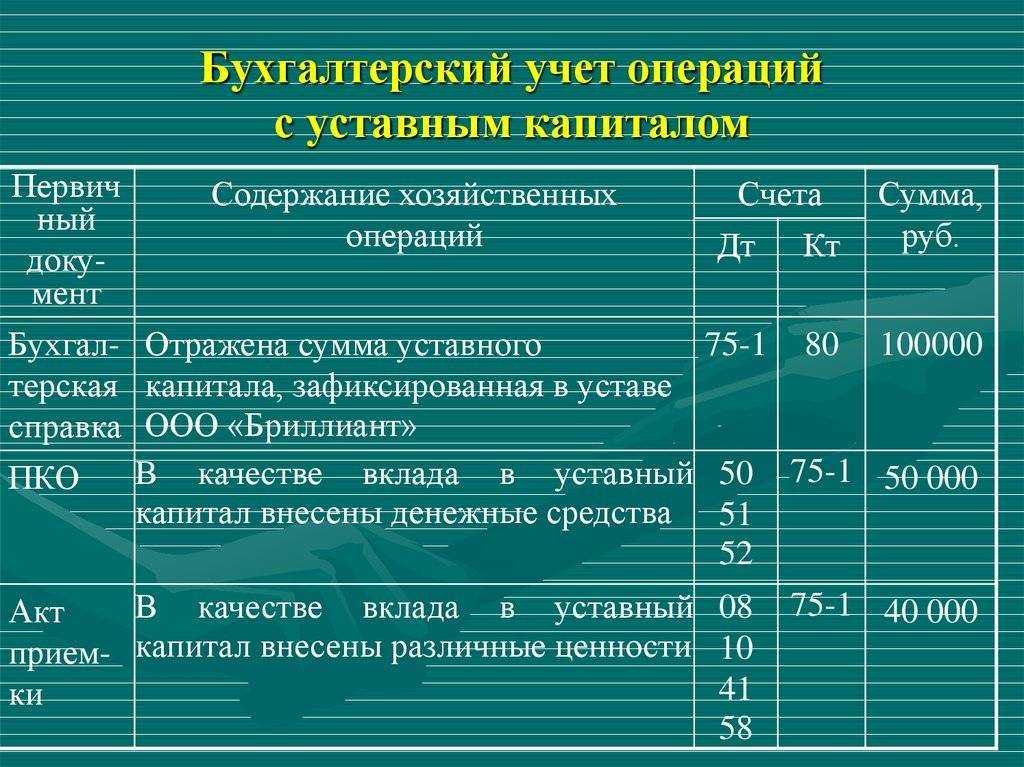

| 08.4 | 75.1 | Необоротные активы учтены в качестве вклада в уставный капитал |

| 94 | 08 | Стоимость необоротных активов списана в связи с ЧП |

| 91 | 08 | Обесценен поисковой актив |

Строительство ОС подрядным способом

В августе 2015 между АО «Монолит Плюс» и ООО «Строитель» заключен договор на работы по строительству нового помещения под склад. Стоимость работ ООО «Строитель» оценил в 3.153.200 руб.. НДС 480.997 руб.

Договором предусмотрена 100% предоплата, которая была перечислена в пользу ООО «Строитель» в октябре 2015. Работы по строительству помещения были закончены в декабре 2015, о чем был подписан акт.

В учете АО «Монолит Плюс» были сделаны проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 60 Авансы выданные | 51 | Перечислены средства в пользу ООО «Строитель» в счет предоплаты строительных работ | 3.153.200 руб. | Платежное поручение |

| 08 | 60 | Затраты на строительство помещения под склад отражены в составе капительных вложений (3.153.200 руб. — 480.997 руб.) | 2.672.203 руб. | Акт выполненных работ |

| 19 | 60 | Учтена сумма НДС от стоимости выполненных работ | 480.997 руб. | Счет-фактура |

| 60 | 60 Авансы выданные | Отражен зачет предоплаты, перечисленной ранее в пользу ООО «Строитель» | 3.153.200 руб. | Акт выполненных работ |

| 68 НДС | 19 | НДС принят к вычету | 480.997 руб. | Счет-фактура |

Учет НИОКР

В марте 2015 АО «Технократ» были выполнены работы по созданию усовершенствованной технологии обработки древесины. Работы были выполнены с привлечением сотрудников АО «Технократ», в связи с чем были понесены расходы на:

- заработную плату сотрудников отдела инноваций и разработок — 184.300 руб.;

- страховые взносы с зарплаты сотрудников отдела инноваций и разработок — 63.215 руб.;

- материалы, использованные в процессе разработок — 177.250 руб.

Бухгалтером АО «Технократ» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 08.8 | 70 | Отражено начисление заработной платы сотрудников отдела инноваций и разработок | 184.300 руб. | Зарплатная ведомость |

| 08.8 | 69.1, 69.2, 69.3 | Отражена сумма начисленных страховых взносов на зарплаты сотрудников отдела инноваций и разработок | 63.215 руб. | Зарплатная ведомость |

| 08.8 | 10 | Отражена стоимость материалов, затраченных в процессе разработок | 177.250 руб. | Расходная накладная |

Консервация объекта незавершенного строительства

В феврале 2015 между АО «Машиностроитель» и ООО «Стройсервис» заключен договор на строительство конвейерной линии цеха №3. В ноябре 2015 процесс строительства был приостановлен, а объект законсервирован:

- на момент прекращения работ их стоимость составила 1.884.300 руб.;

- стоимость сметы объекта консервации, составленной ООО «Проект Плюс»- 12.340 руб., НДС 1.882 руб.;

- работы по консервации выполнены ООО «Стройсервис» (стоимость 133.400 руб., НДС 20.349 руб.);

- затраты на содержание объекта (обслуживание производственными рабочими) — 48.300 руб.

Для отражения данных операций в учете АО «Машиностроитель» созданы субсчета:

Другие капитальные затраты

Они отражаются в учете либо в размере расходов, понесенных фактически либо по договорной цене в соответствии с принятыми к оплате или погашенными счетами сторонних предприятий. В инвентарную цену объектов другие капитальные издержки включают по прямому назначению. Если они подлежат распределению, поскольку относятся к различным объектам, то оно осуществляется пропорционально договорной ст-ти вводимых в строй ценностей. В случае частичного введения в эксплуатацию прочие капвложения включают в инвентарную стоимость по нормативам. При этом исходят из соотношения ассигнований на отдельные части в смете на возведение всего объекта и общей договорной цены строящихся сооружений. Инвентарная стоимость агрегатов (оборудования), которые требуют монтажа, формируется из фактических расходов на приобретение, затрат на строительство и установку, прочих капвложений, относимых на цену вводимых в эксплуатацию ценностей по прямому назначению.

В 1С:ERP существует два варианта учета оборудования:

- Учет оборудования на счете 08.04.1 «Компоненты основных средств»

- Учет оборудования на счете 08.04.2 «Подготовка к вводу в эксплуатацию»

Учет оборудования на счете 08.04.1 «Компоненты основных средств»

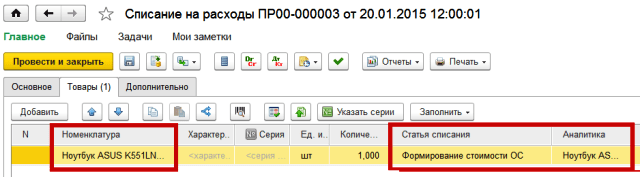

В этом случае поступившее оборудование отражается аналогично 1С:УПП. Аналитикой счета 08.04.1 также являются справочники «Номенклатура» и «Склад». Поступление оборудования отражается документом «Поступление товаров и услуг». В документе указывается склад и поступившее оборудование. Оборудование выбирается из справочника «Номенклатура».

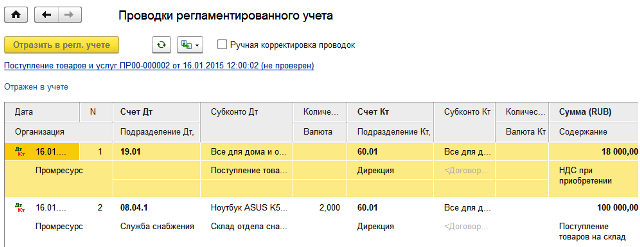

Рис.1. Поступление оборудования.

Рис.2. Проводки при поступлении оборудования.

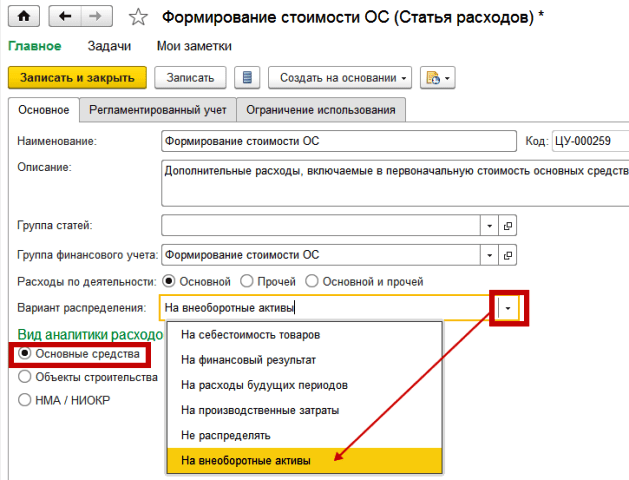

Перед принятием к учету оборудование со счета 08.04.1 «Компоненты основных средств» обязательно необходимо списать на счет 08.04.2 «Подготовка к вводу в эксплуатацию». Данная операция отражается документом «Внутреннее потребление товаров» с видом операции «Списание на расходы / активы». На закладке «Основное» указывается склад, с которого списывается приобретенное ранее оборудование. На закладке «Товары» указывается оборудование (выбирается из справочника «Номенклатура») и статья списания (выбирается из справочника «Статьи расходов»).

Рис.3. Подготовка к вводу в эксплуатацию.

В качестве статьи списания указывается статья расходов с вариантом распределения «На внеоборотные активы» и видом аналитики «Основные средства».

Рис.4. Статья списания расходов для ОС.

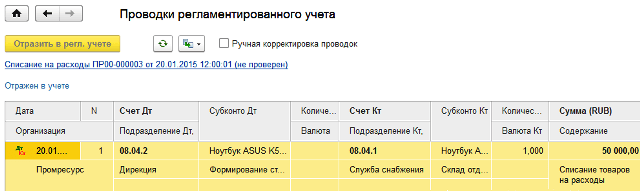

При проведении документа формируются проводки, представленные на рисунке ниже.

Рис.5. Проводки при проведении документа «Списание на расходы».

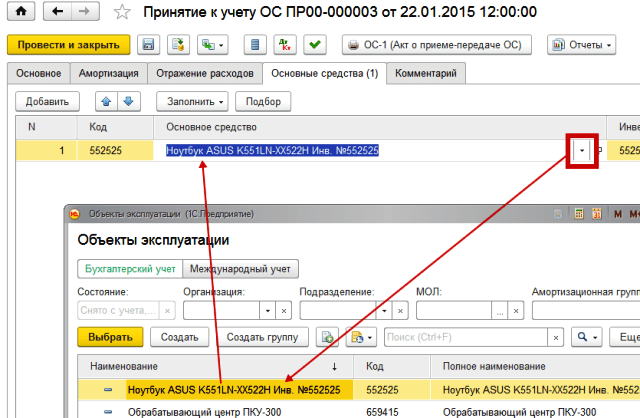

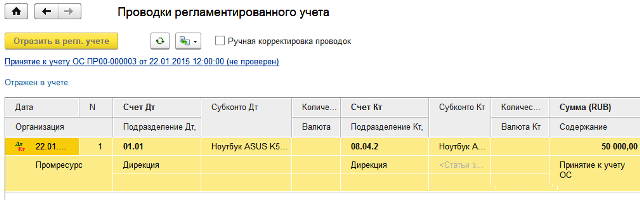

Рис.6. «Принятие к учету ОС».

При проведении документа формируются проводки, представленные на рисунке ниже.

Рис.7. Проводки при принятии к учету ОС.

Учет оборудования на счете 08.04.2 «Подготовка к вводу в эксплуатацию»

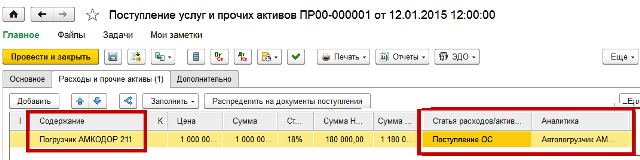

В этом случае поступившее оборудование сразу отражается на счете 08.04.2, аналитикой которого являются справочники «Объекты эксплуатации» (аналог справочника «Основные средства» в 1С:УПП) и «Статьи расходов». Поступление оборудования в этом случае отражается документом «Поступление услуг и прочих активов». В документе указывается содержание в текстовом виде, а также статья расходов и ее аналитика.

Рис.8. Учет оборудования на счете 08.04.2

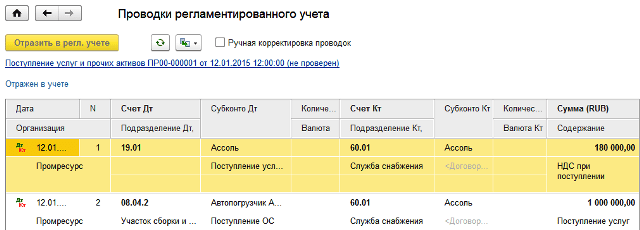

В качестве статьи расходов обязательно указывается статья с вариантом распределения «На внеоборотные активы» и видом аналитики «Основные средства» (подробно см. выше). При проведении документа формируются проводки, представленные на рисунке ниже.

Рис.9. Проводки по счету 08.04.2.

Таким образом, в этом случае оборудование не вводится в справочник «Номенклатура», а сразу отражается с аналитикой по тому ОС, в качестве или в составе которого оно позднее будет принято к учету.

Надеюсь, данная статья Вам помогла. Предлагаю Вам ознакомиться с другими особенностями учета ОС в статье « ».

_____________________________________________________

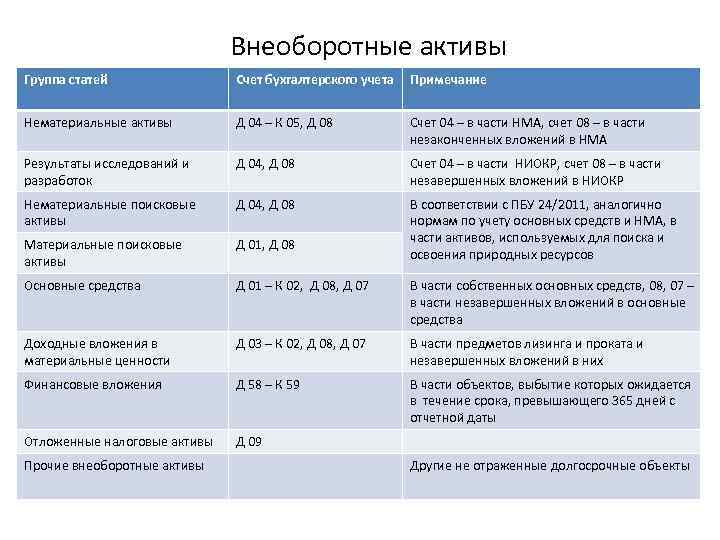

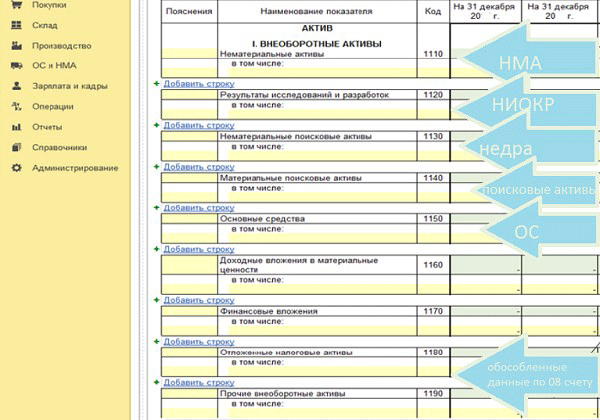

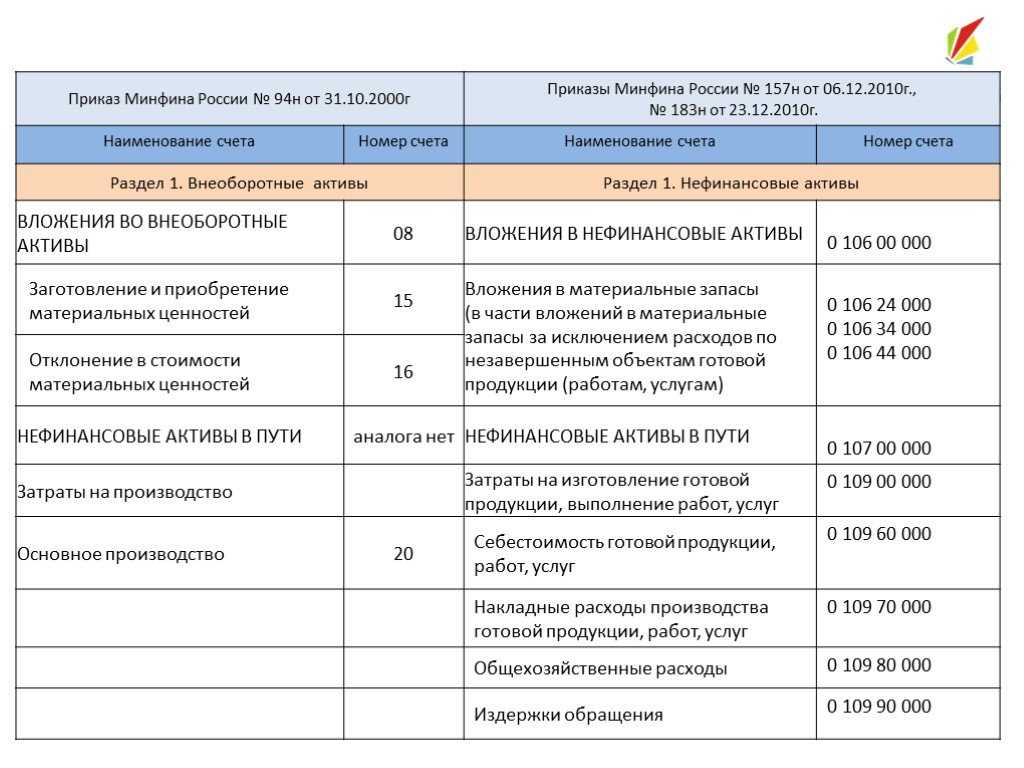

Счет учета основных средств – «01» в соответствии с ПБУ 6/01 и Методическими указаниями по бухгалтерскому учету основных средств, но предварительно актив учитывается на других счетах учета – «08.03», «08.04» и т.п. Разберемся, какой счет необходимо указать при поступлении актива в том или ином случае.

Земельные участки и объекты природопользования

По счету 08 присвоены субсчета. 08.1 и 08.2, хотя учет этих значений должен быть предусмотрен в субсчет 08.4. Это связано с тем, что природные ресурсы и земля относятся к основным фондам. В Российской Федерации разрешена регистрация организаций в частную собственность на землю. Соответствующий закон распространяется на (поверхностный) слой почвы, замкнутые водоемы, растения и леса, расположенные в пределах участка. К другим объектам природопользования относятся недра, лес, вода, животный мир, растительность и другие ресурсы. Законодательством предусмотрено право собственности на:

- Отдельный тип водоема.

- Посадки деревьев.

- Животные удалены из среды обитания по установленным правилам.

Этот список считается закрытым. Компания может сделать капитальные вложения в коренное улучшение земли. К ним относятся меры по орошению, дренажу, рекультивации.

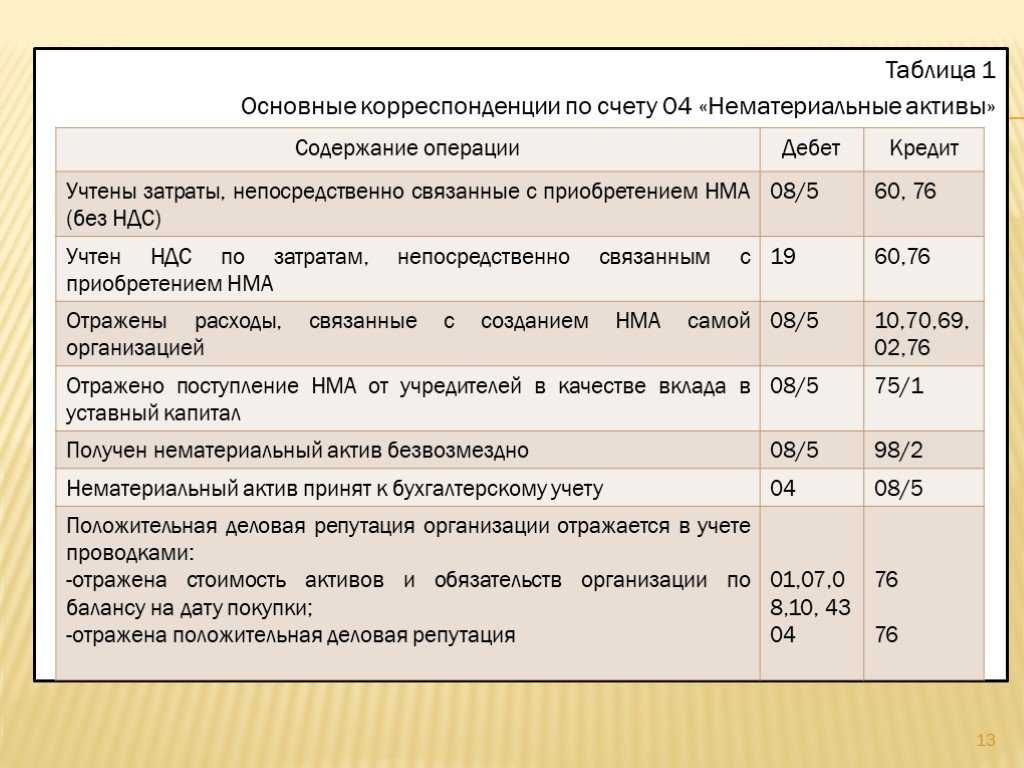

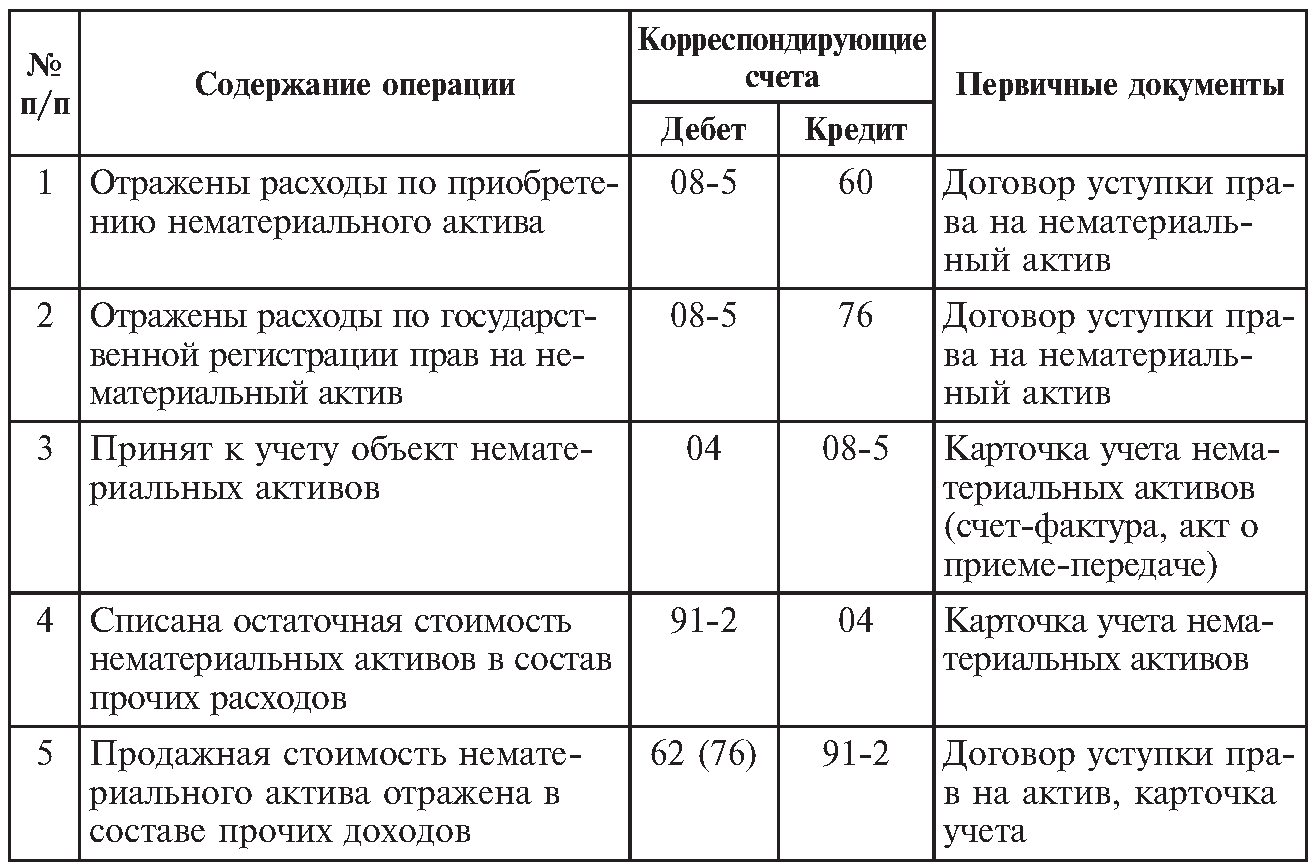

Разработчики Плана предлагают вести аналитический учет стоимости нематериальных активов и по отдельным объектам. Инвестиции, проходящие через субсчет 08.5, фиксируются до момента получения обществом исключительного права на нематериальные активы. Он совпадает с датой государственной регистрации лицензионного договора или права, вытекающего из свидетельства или патента. Фактические затраты на приобретение нематериальных активов и приведение их в пригодное для эксплуатации состояние списываются на счет 08. Стоимость отражается в соответствии со счетами поставщика, принятыми к оплате после регистрации. В случае создания определенных видов нематериальных активов фактически отражаются понесенные компанией затраты.

Сфера применения счета 08

Вся собственность прописываются по счету 08. С его помощью указывают вложения компании в сделках по приобретению имущества, НМА и животных.

Среди них:

- наделы, на которых располагаются производственные строения или природные ресурсы;

- здания, сооружения и технические средства, используемые компанией для осуществления деятельности;

- нематериальная собственность (достижения научной деятельности и испытаний);

- инвестиции, дивиденды от которых будут начислены не ранее чем через год;

- специальная техника;

- животные, используемые для ведения хозяйства.

В состав скота, включаемого в стадо, не входит:

- птица;

- служебные собаки;

- пушные звери;

- кролики;

- семейства пчел.

Траты на их приобретение прописываются в обороте компании. Каждое купленное имущество отражается в отдельном локальном документе.

Как двигается информация по счёту 8

Как двигается информация по счёту 8

С помощью регистра 08 отражают активы, которые были:

- куплены у сторонних лиц;

- получены бесплатно;

- использованы для вложения в уставной капитал организации;

- созданы предприятием в ходе осуществляемой деятельности или усилиями сторонних лиц на заказ.

Инвестиции во внеоборотную собственность отражаются в оборотно-сальдовой документации по сч. 8. При одинаковых оборотах остаток принимает нулевое значение. Это подтверждает, что бухгалтер провел расчеты без ошибок.

Завершив расчеты цены каждого актива, счет 08 закрывают, переводя с него отведенную сумму на другие счета. Если их стоимость известна до совершения сделки и не будет изменена, то регистр 08 исполняет транзитную роль.

Цена приобретаемого имущества рассчитывается с учётом сопутствующих трат на:

- установку;

- перевозку;

- реставрацию.

Величину НДС указывают отдельно по каждому объекту на сч. 19.

Внимание! Регистр 08 является не пассивным, а активным. Следовательно, все пришедшие средства записывают в Дт, а уход прописывают в Кт

Счет 08 в бухгалтерском учете: проводки, примеры

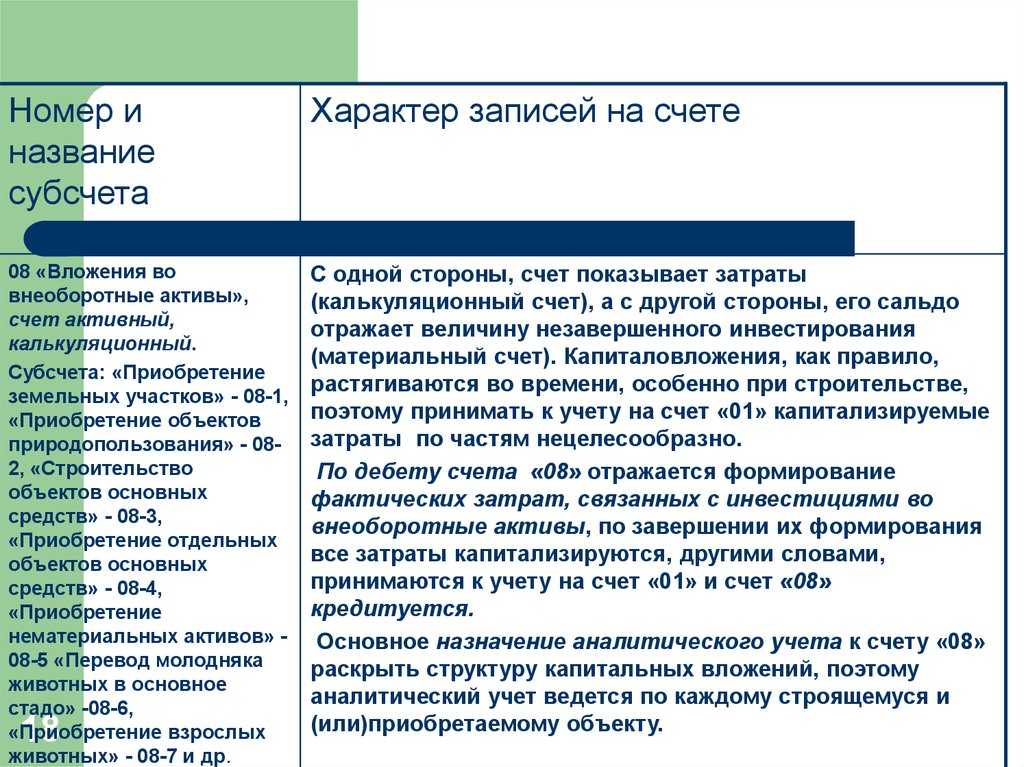

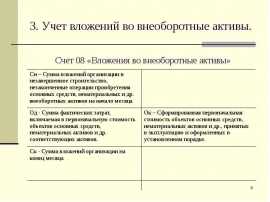

Счет 08 в бухгалтерском учете – это активный счет для обобщения информации об основных средствах, нематериальных активах и финансовых вложениях, по которым нет окончательной цены. Это все те объекты, которые компания не может вводить в эксплуатацию.

Организации используют 08 счет бухгалтерского учета для сбора информации о затратах на активы, которые впоследствии примут на учет в качестве:

- основных средств- – счет 01 «Основные средства»;

- интеллектуальной собственности – счет 04 «Нематериальные активы»;

- продуктивного стада животных – счет 01 «Основные средства»;

- доходных вложений – счет 03 «Доходные вложения в материальные ценности».

При этом счет 08 является активным, по дебету надо отразить рост вложений, а по кредиту – уменьшение. Причем под уменьшением стоит понимают, не их выбытие, а перевод в эксплуатацию.

Важно!

На счете 08 «Вложения во внеоборотные активы» учитывайте только имущество, по которому стоимость еще не определена и оно не готово к использованию. Как только актив полностью сформирован, его надо списать на соответствующие счета – 01, 03 или 04. Это и есть принятие актива к учету. Иначе налоговики могут доначислить налог на имущество.

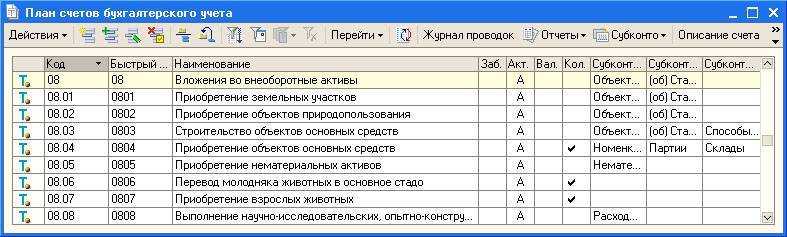

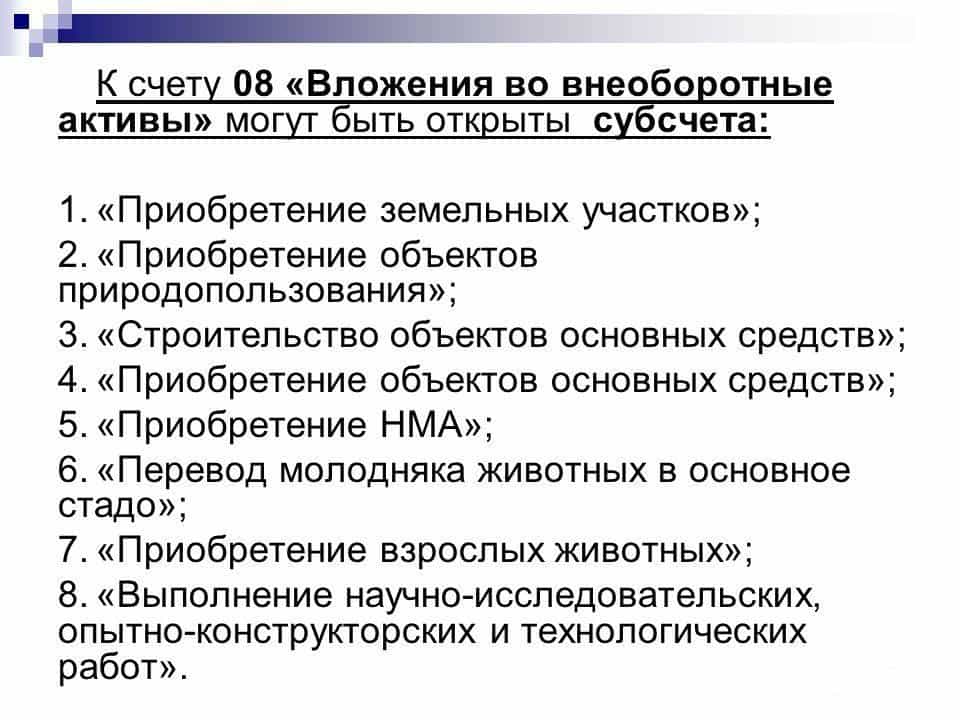

Субсчета к счету 08 «Вложения во внеоборотные активы»

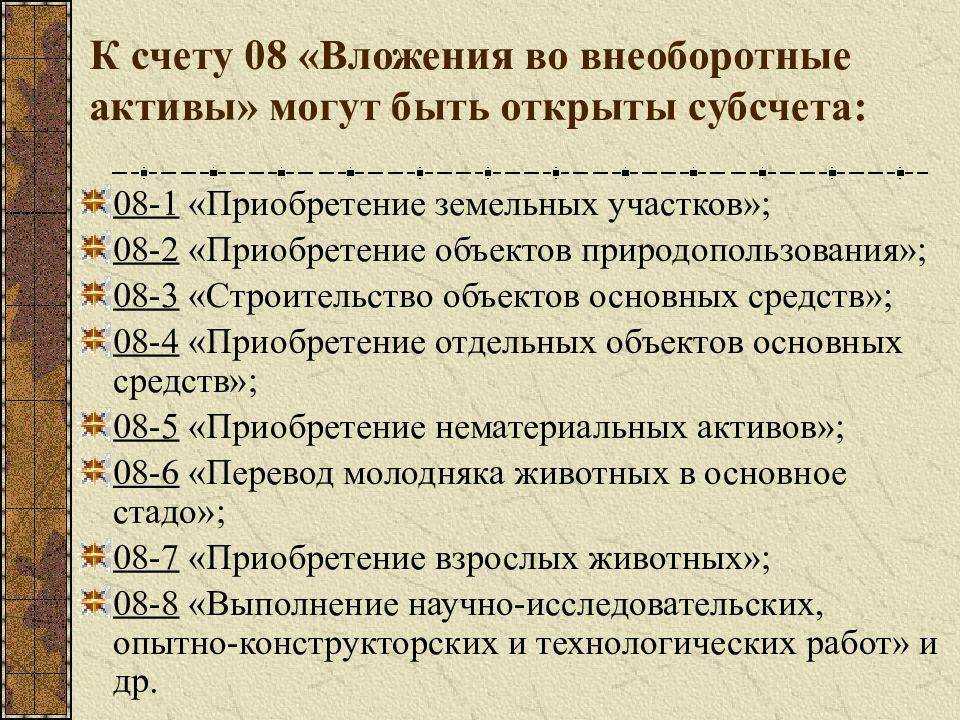

Чтобы полноценно проводить операции по счету 08 для своего вида бизнеса компании открывают субсчета. План счетов выделяет следующие субсчета:

- 08.1 – для сбора сведений об инвестировании в земельный участок;

- 08.2 – для объектов природопользования;

- 08.3 – для вновь создаваемых ОС;

- 08.4 – для приобретенных основных средств;

- 08.5 – для нематериальных активов;

- 08.6 – для объектов животноводства (молодой скот);

- 08.7 – для объектов животноводства (взрослый скот);

- 08.8 – для научных работ.

Посмотреть все счета бухучета по плану счетов можно тут.

На заметку

| Что отряжается на счете 08.03 в бухучете | Что отражается на счете 08.04 в бухгалтерском учете |

| На этом счете предприятия собирают затраты на строительство объектов основных средств. | Счет 08.04 предназначается для сбора расходов на покупку (приобретение) ОС. |

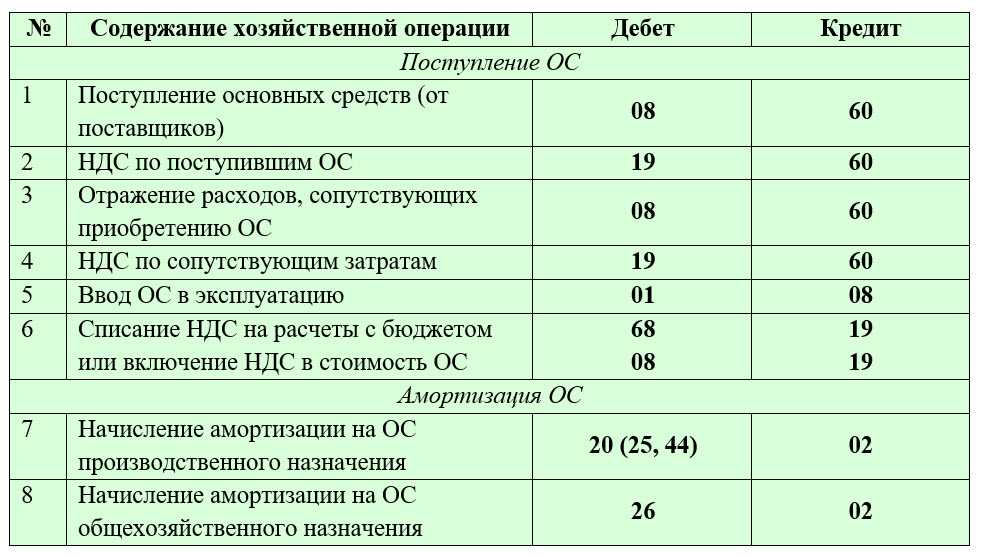

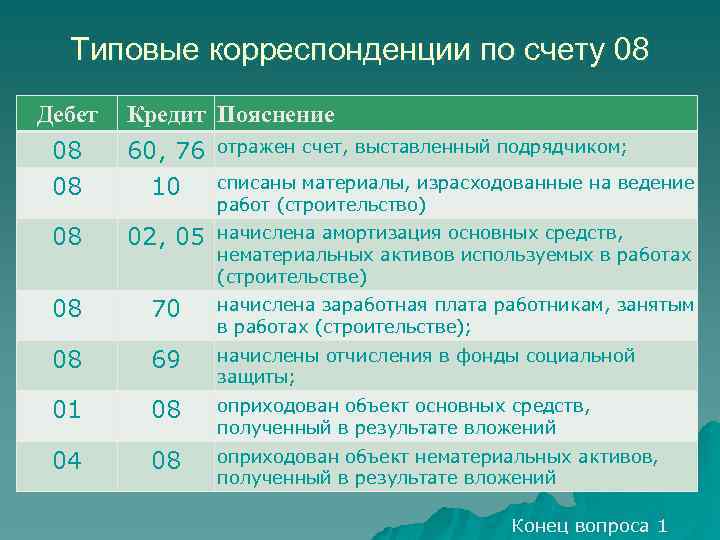

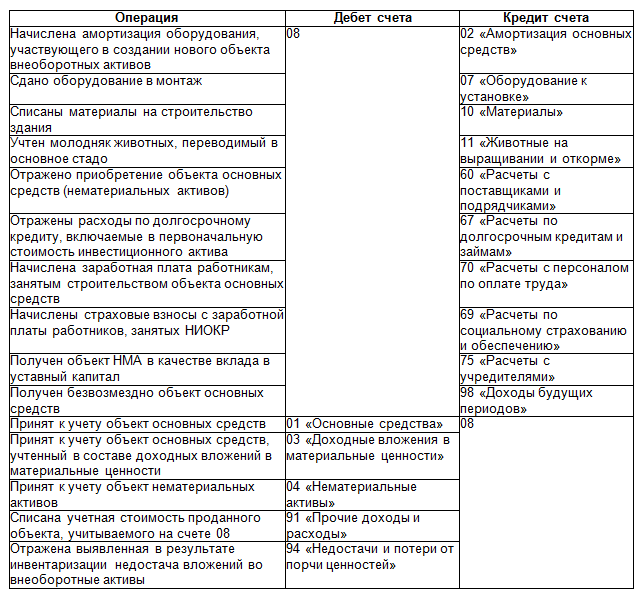

Основные проводки по счету 08 в бухгалтерском учете

Все затратные операции предприятия отражают в бухучете проводками. Чаще всего счет 08 бухгалтерского учета это будущая первоначальная стоимость основных средств. 08 счет корреспондирует с такими счетами, как 60, 76, 70 или 01. Полный список на картинке ниже.

Корреспонденция счета 08

Типовые проводки по счету 08

| Операция | Дебет | Кредит |

| Приобретение основных средств | 08 | 60 «Расчеты с поставщиками и подрядчиками» |

| Создание актива собственными силами | 08 | 23 «Вспомогательные производства» |

| Безвозмездное поступление | 08 | 76 «Расчеты с разными дебиторами и кредиторами» |

| Вклады учредителей в уставный капитал | 08 | 75 «Расчеты с учредителями» |

| Поступление оборудования, нуждающееся в установке | 08 | 07 «Оборудование к установке» |

| Перевод животных во взрослое стадо | 08 | 11 «Расчетный счет» |

| Вывод имущества в эксплуатацию | 01 «Основные средства»03 «Доходные вложения в материальные ценности»04 «Нематериальные активы» | 08 |

| Списана учетная стоимость проданного объекта, который учитывают на счете 08 | 91 «Прочие доходы и расходы» | 08 |

| Выявлена недостача во внеоборотные активы | 94 «Недостачи и потери от порчи ценностей» | 08 |

Пример: как отразить создание ОС

В марте 2018 года ООО «Ригла» начала строительство нового склада хозяйственным способом, а уже в апреле завершила стройку. Склад введен в эксплуатацию в апреле 2018 года, при этом затраты были следующие: — стройматериалы – 472 000 руб. (в т.ч. НДС – 72 000 руб.); — зарплата сотрудникам – 200 000руб.; — НДФЛ – 26 000 руб.; — взносы – 60 400 руб.

Бухгалтер отразить в учете операции проводками

| Дебет | Кредит | Сумма проводки | Операция | Документ — основание |

| 10 | 60 | 400 000 | Первоначальная стоимость | Товарная накладная |

| 19 | 60 | 72 000 | Отражен НДС с покупки | Счет-фактура |

| 68 | 19 | 72 000 | Вычет НДС | Книга покупок |

| 08.03 | 10 | 400 000 | Отражена стоимость стройматериалов переданных в капитальное строительство | Накладные, ведомости по зарплате сотрудникам |

| 08.03 | 70 | 200 000 | Отражена зарплата сотрудников в апреле | |

| 08.03 | 68 | 26 000 | Отражен НДФЛ | |

| 08.03 | 69 | 60 400 | Отражены взносы | |

| 01 | 08.03 | 686 400 | Склад принят и введен в эксплуатацию (400000 + 200000 + 26000 + 60400) | Акт о приеме-передаче (ОС-1), инвентарная карточка учета (ОС-6) |

| 19 | 68 | 123 552 | Отражен начисленный НДС по работам (686 400 х 18%) | Счет-фактура, книга покупок |

| 68 | 19 | 123 552 | Вычет НДС по строительным работам |

Дорогой коллега, подарочная карта на личные покупки и 3 месяца подписки за наш счет!

Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

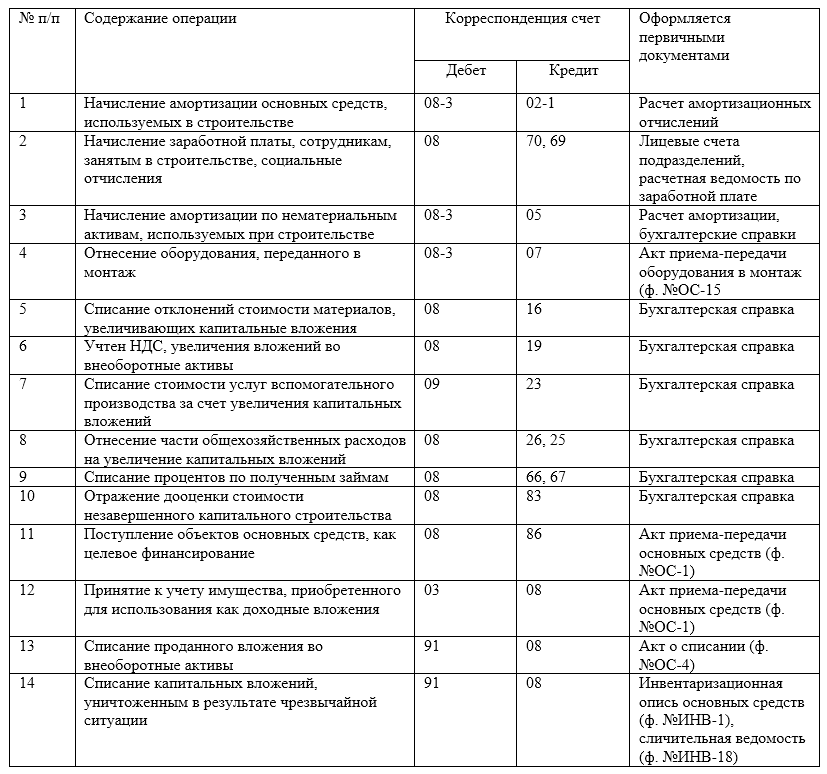

Как на счет 08 влияют счета 07, 20, 76, 79, 94, 96, 97, 99

Сальдо по счетам 07 и 08 отвечает сумме незавершенных вложений в ОС, НМА, НИОКР, освоение природных ресурсов на отчетную дату.

Как уже указывалось выше, на счете 07 отражается оборудование, требующее монтажа до осуществления ввода его в эксплуатацию. Оно учитывается на этом счете в стоимости, включающей все затраты на приобретение и доведение до состояния пригодности к монтажу. Помимо поступления от поставщика такое оборудование может быть внесено как вклад в УК или получено безвозмездно.

При принятии оборудования в качестве вклада в УК оно отражается записью по дебету счета 07 и кредиту счета 75. Если же оборудование получено безвозмездно, то оно принимается к учету проводкой по дебету счета 07 и кредиту счета 98.

Обязательным условием использования счета 07 является требование монтажа объекта. При его передаче в монтаж делается проводка Дт 08 Кт 07. Дальнейший учет затрат по монтажу оборудования ведется на счете 08.

Счет 20 может использоваться предприятием, являющимся производителем того оборудования, часть которого оно решило использовать для себя. В этом случае готовое оборудование по себестоимости передается на счет 08, с которого далее будет введено в эксплуатацию как собственное основное средство.

Возможна также обратная ситуация: когда предприятие имело затраты по созданию ОС для себя, не завершило их по каким-то причинам, но может использовать эти вложения для производства выпускаемой им готовой продукции. Тогда затраты со счета 08 могут быть списаны в дебет счета 20.

Необходимость использования счета 76 в корреспонденции со счетом 08 может возникнуть в самых различных ситуациях. Наиболее распространенной является учет расчетов по страхованию имущества (Дт 08 Кт 76). При возмещении ущерба, нанесенного имуществу, если виновные выявлены и не относятся к сотрудникам предприятия, делаются проводки Дт 94 Кт 08 и Дт 76 Кт 94.

Счет 79 используется во внутрихозяйственных расчетах с подразделениями предприятия, выделенными на отдельные балансы. Для целей применения счета 08 возможны ситуации, когда одно из подразделений делает вложения в создание актива, но, не закончив их, передает результат этих вложений в другое подразделение, которое завершает создание имущества и вводит его в эксплуатацию. То есть внутри одной организации возможны проводки Дт 08 Кт 79 и Дт 79 Кт 08, которые не будут учитываться при формировании бухгалтерского баланса по предприятию в целом.

Необходимость использования счета 94 возникает при нанесении ущерба имуществу (за исключением потерь от чрезвычайных ситуаций) вне зависимости от того, кем этот ущерб причинен. На этом счете учитывается полная сумма ущерба, которая затем относится на виновных лиц, а при их отсутствии списывается на финрезультат. В корреспонденции со счетом 08 здесь возможны проводки Дт 08 Кт 94 (на сумму причиненного ущерба) и Дт 94 Кт 08 (если ущерб соответствует нормативным потерям).

О том, в каких случаях к ответственности за причиненный ущерб привлекают работника, читайте в этой статье.

Если по расходам на проведение модернизации (реконструкции) ОС создается резерв, то он учитывается на счете 96. Использование резерва будет отражено проводкой Дт 96 Кт 08.

Со счета 97, предназначенного для учета расходов будущих периодов, осуществляется списание подобных расходов, имеющих отношение к созданию внеоборотного актива (Дт 08 Кт 97).

Использование счета 99 возможно при отражении потерь, вызванных чрезвычайными ситуациями (Дт 99 Кт 08). Однако можно для этой цели применять и счет 91.

Договор мены

Принятие на учет имущества, поступившего после бартера, отличается в зависимости от условий его проведения. Так, если обе стороны признают объекты мены равноценными, то никаких дополнительных обязательств они на себя не берут. Доплата не требуется, но какую сумму записывать в счет 08 08 при поступлении актива? В данном случае в качестве первоначальной цены выступает рыночная стоимость выбывающего для мены имущества. При невозможности ее определения, используют показатель возможной цены приобретения поступающего имущества.

После согласования условий бартерной сделки между предприятиями приобретенные активы еще нельзя считать своей собственностью. Право на владение переходит после выполнения обязательств каждым из контрагентов. До этого момента суммы принимают на учет на забалансовый счет 002. После выполнения всех пунктов договора и получения имущественных прав бухгалтер списывает суммы в Кт 002.

Дальнейшее оформление прихода осуществляется согласно обычному порядку приема ОС или НМА:

- Дт 08 Кт 60 — учтена сумма поступающего ОС (сумма без НДС).

- Дт 19 Кт 60 — отражен НДС по приобретенному имуществу.

- Дт 01 Кт 08 — объект введен в эксплуатацию и принят к учету.

Для чего используется 20 счет в бухгалтерском учете

Здесь происходит накопления расходов, связанных с основным видом деятельности, ради которого и создавалась компания. Поэтому он называется счет 20 “Основное производство”.

Все затраты, аккумулированные на данном счете принято называть незавершенным производством. Связано это с тем что, счет отражает их до момента, когда они сформируют себестоимость изделия.

Использование этого счета происходит практически на каждом предприятии независимо от сферы деятельности за исключением торговли. Это могут быть предприятия промышленности, сельского хозяйства, выполняющие строительные и монтажные работы, транспорта и связи и т.д.

Если компания создает готовую продукцию, то закрытие счета 20 означает, что она произведена. Для работ и услуг закрытие 20 счета подразумевает, что субъект оказал или выполнил предусмотренные соглашениями обязанности.

Внимание! Для предприятий малого бизнеса предусмотрена упрощенная процедура бухучета, которая подразумевает, что все затраты компании следует учитывать на счете 20. Другие счета (23,25,26) в этом случае не применяются

Учет информации о производимых затратах на счете 20 осуществляется на основании подтверждающих документов и используется руководством для управления хозяйствующим субъектом.