Активные и пассивные счета бухгалтерского учета – таблица

В процессе ведения деятельности любая фирма применяет широко известные активные и пассивные счета бухгалтерского учета. Полный список регулируется на федеральном уровне Приказом № 94н от 31.10.00 г., а сама организация дополнительно посредством учетной политики определяет используемые рабочие счета в зависимости от отраслевой специфики деятельности. Разберемся, что означают активные и пассивные счета бухгалтерского учета – таблица данных в конце статьи.

Активные счета бухгалтерского учета

Все существующие счета предназначаются для формирования достоверных данных о движении различных активов компании и источников их возникновения. На основании сведений, формируемых с помощью типовых проводок на бухсчетах, составляются обязательные регистры фирмы – журналы-ордера, оборотные ведомости, анализы счетов, главная книга, а впоследствии и финансовая отчетность за необходимый временной промежуток. Запись операций выполняется согласно оправдательным первичным документам.

Принятая методология группировки разработана для объединения синтетических счетов, прежде всего, по балансовой функции с разделением на – активные, пассивные и активно-пассивные.

Активные счета – это бухсчета, используемые для контроля движения активов: имущественных и неимущественных ценностей организации. Увеличение таких счетов происходит по левой части – дебету, уменьшение – по правой (кредиту). Входящий/исходящий остаток бывает исключительно дебетовым, возникновение кредитовых значений означает ошибки в бухучете.

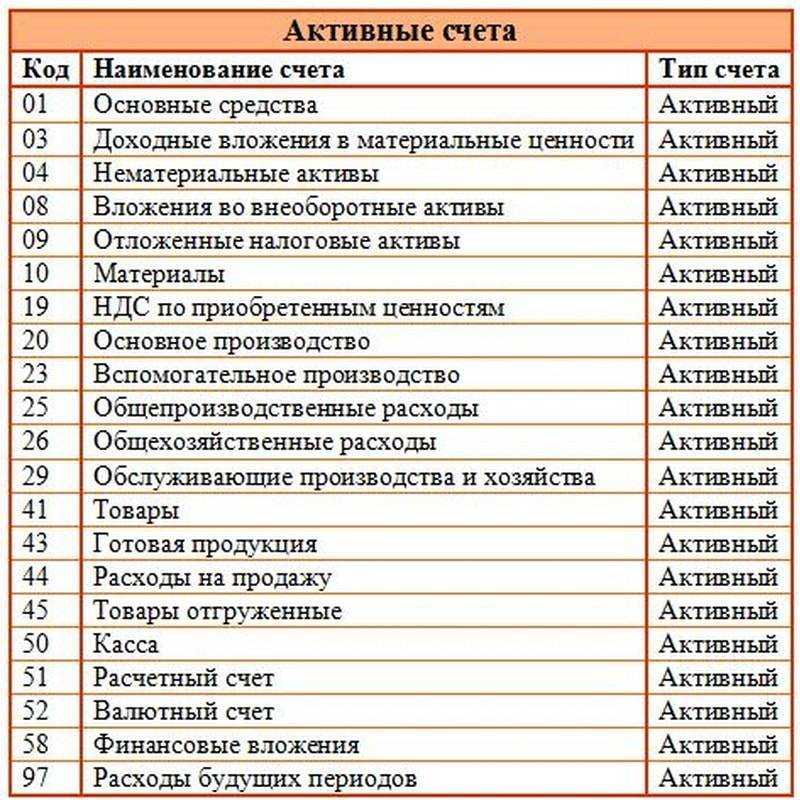

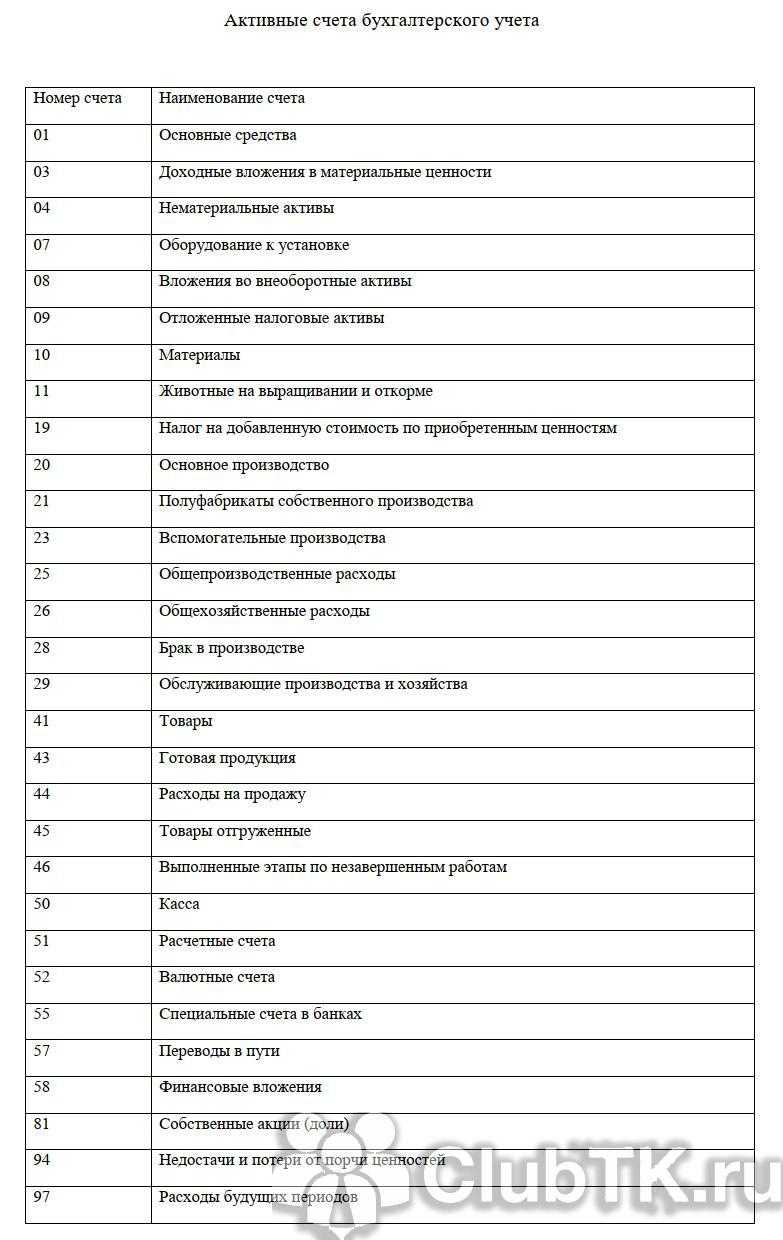

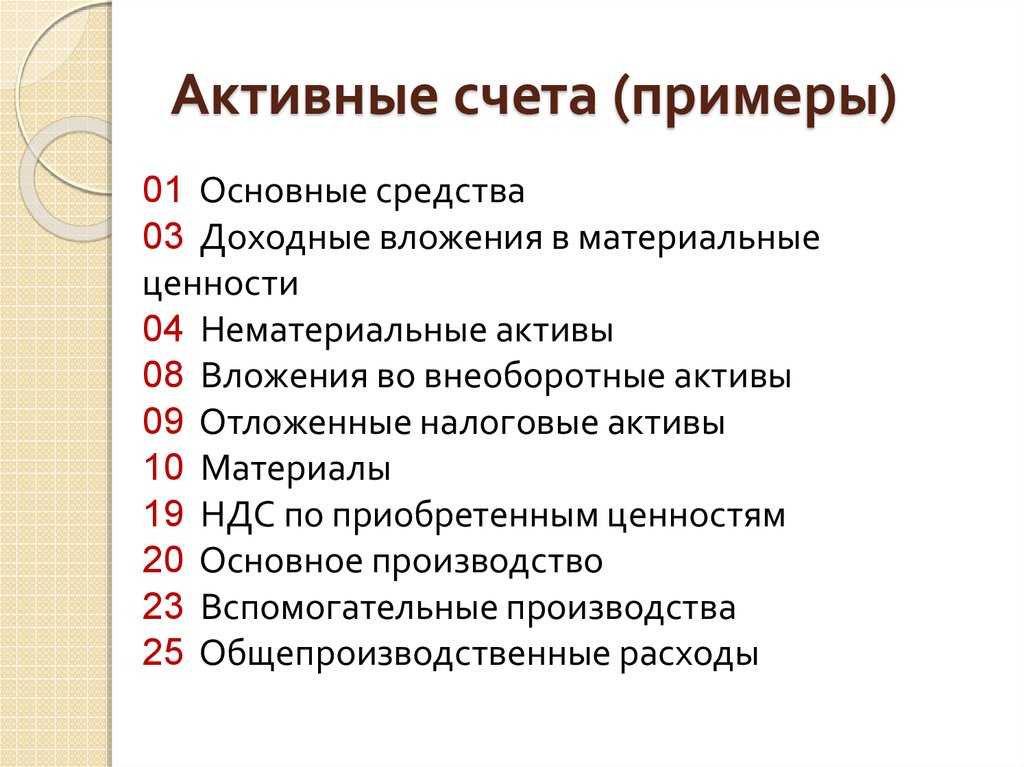

Активные счета бухгалтерского учета – список:

- 01 – применяется для формирования данных по основным средствам (ОС).

- 20 – применяется для формирования затрат по основному производству фирмы.

- 10 – характеризует состояние ТМЦ компании.

- 51 – показывает состояние р/счета.

- 50 – применяется для отражения наличных расчетов.

- 43 – используется для учета ГП (готовой продукции).

- 04 – характеризует состояние НМА (нематериальных активов бизнеса).

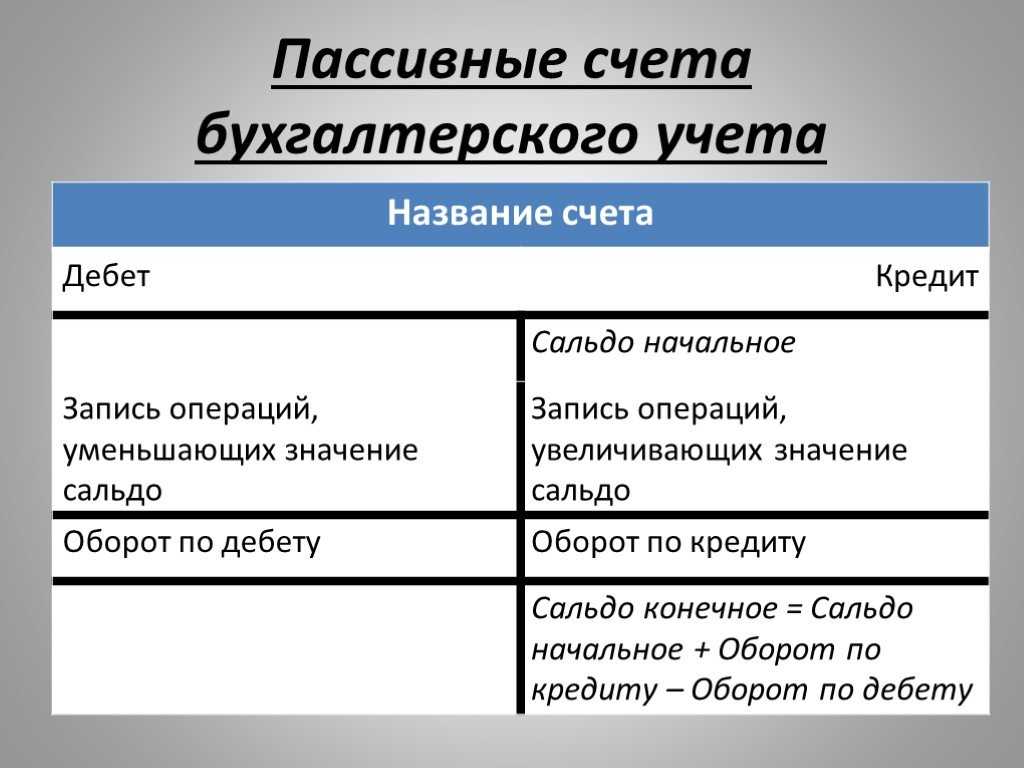

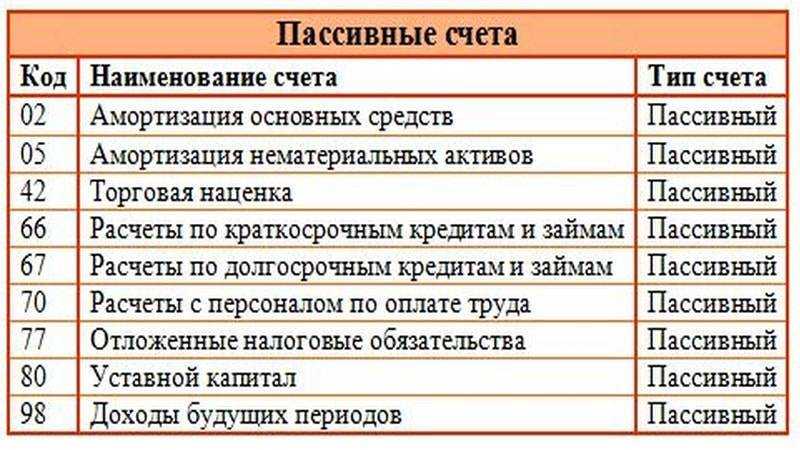

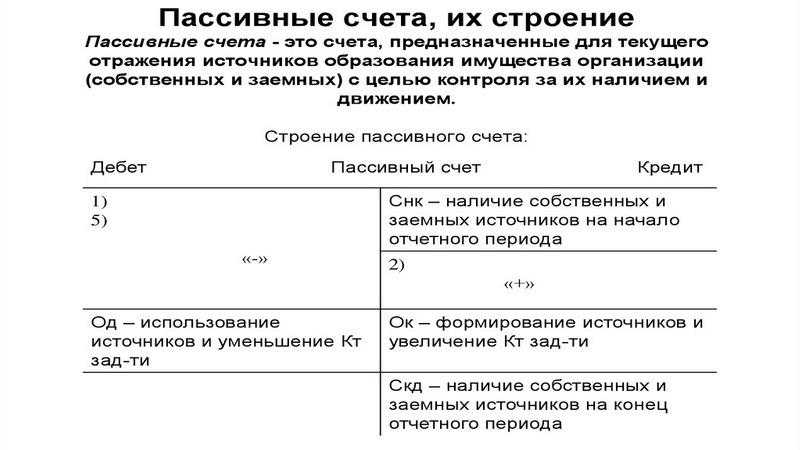

Пассивные счета бухгалтерского учета

Соответственно пассивные счета – это те, где формируются источники появления активов компании. Увеличение подобных бухсчетов выполняется в пассиве (кредите), уменьшение – в активе (дебете). Остаток является исключительно кредитовым. Примерами пассивных бухсчетов служат:

- 02 – используется для накопления амортизационных начислений по ОС.

- 66, 67 – здесь отражаются сведения по кредитам различного характера.

- 70 – применяется для учета расчетов с наемным персоналом фирмы.

- 82 – служит для формирования сведений по резервному капиталу.

- 80 – предназначен для учета размера уставного капитала.

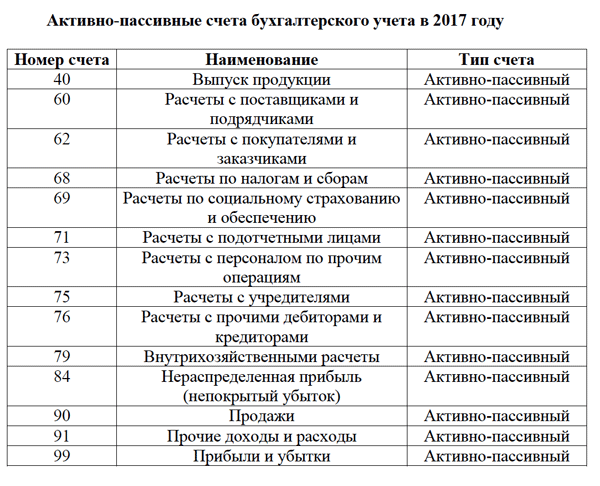

Активно-пассивные счета бухгалтерского учета

Активно-пассивные счета бухгалтерского учета – это те, которые имеют равнозначные признаки активных или же (по ситуации) пассивных счетов. В зависимости от хозоперации остаток бывает в кредите либо по дебету. Допустим, сч. 62 (отражает расчеты с фирмами-покупателями) будет увеличиваться по дебету при реализации товаров заказчику, формируя дебиторскую задолженность; но также способен расти и по кредиту при поступлении предоплаты в пользу продавца.

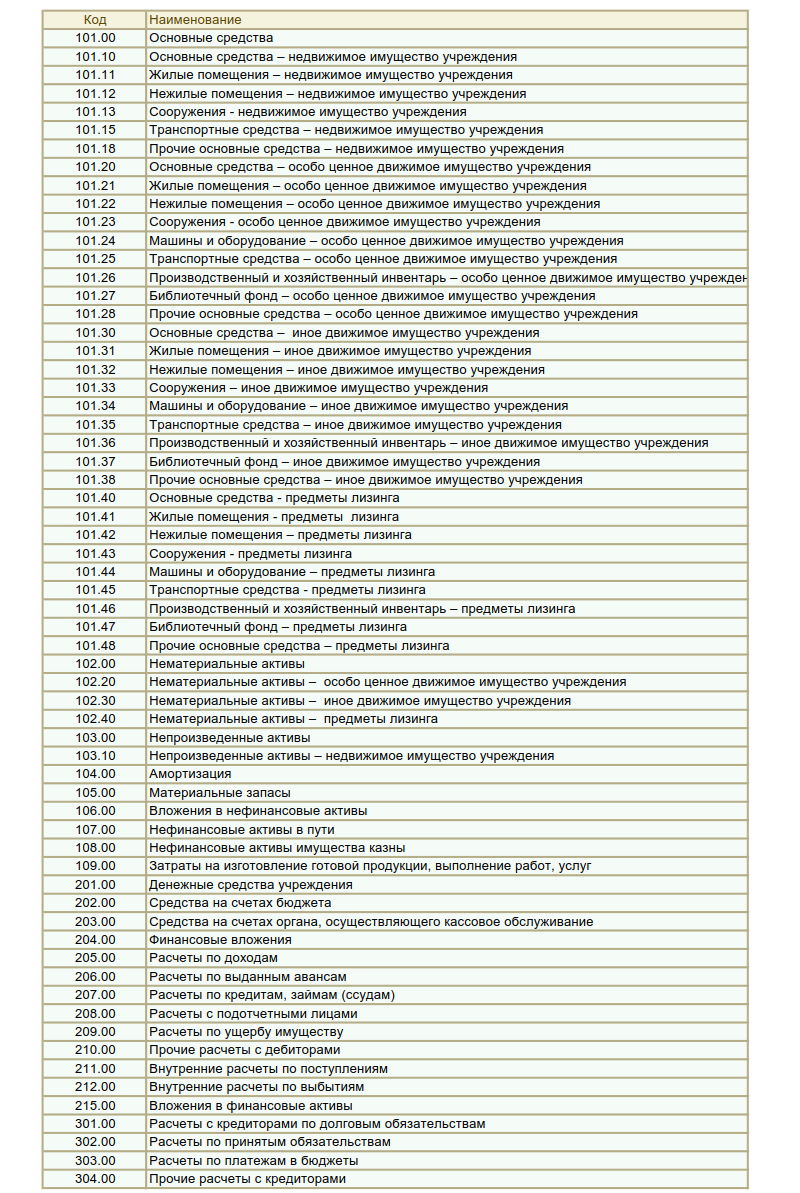

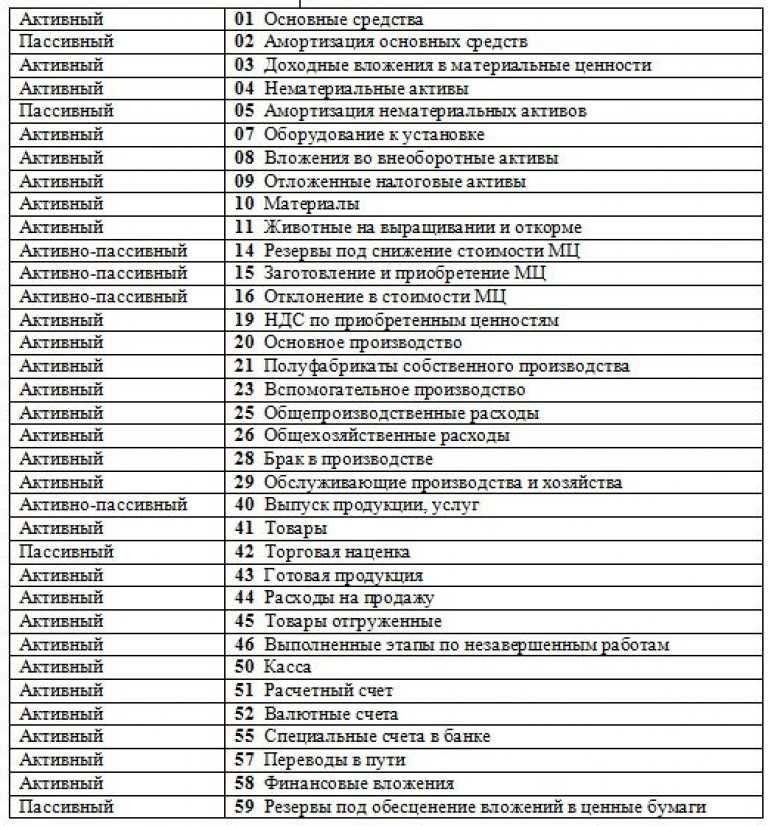

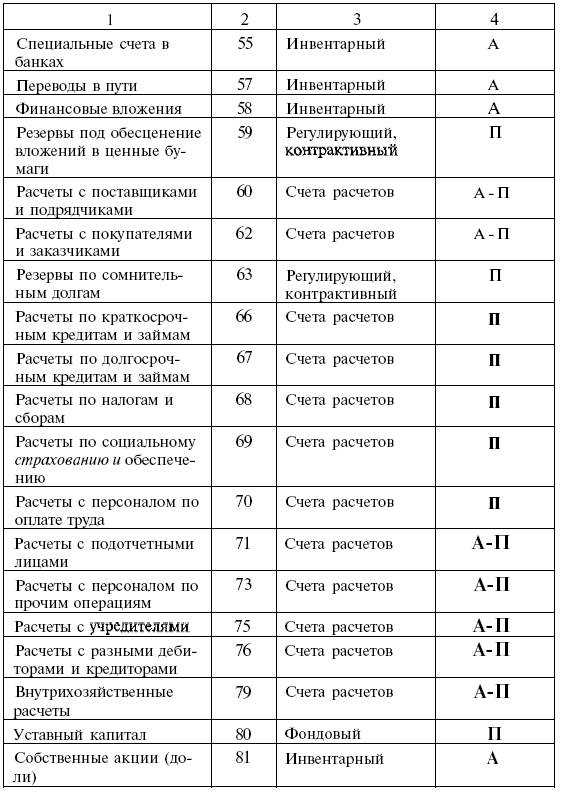

Список активных и пассивных счетов бухгалтерского учета:

| Тип рабочего счета | № по 94н | Характеристика |

| А | 01 | Основные средства |

| П | 02 | Амортизация ОС |

| А | 04 | НМА |

| П | 05 | Амортизация НМА |

| А | 08 | Вложения в ВОА (внеоборотные активы) |

| А | 10 | Материалы |

| А | 19 | НДС |

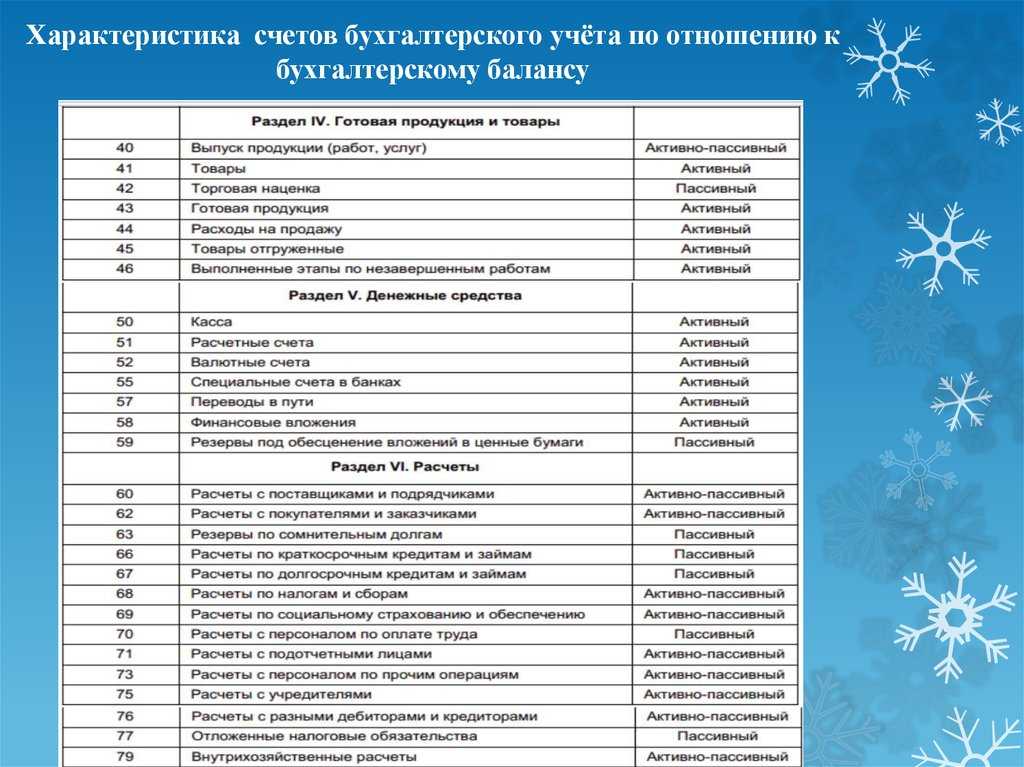

| А | 20, 21, 23, 25, 26, 28, 29 | Затратные счета – основное производство, полуфабрикаты, вспомогательное производство, общепроизводственные, общехозяйственные затраты, брак производства, обслуживающее производство |

| АП | 40 | Выпуск продукции |

| А | 41 | Товары |

| А | 43 | ГП |

| А | 44 | Коммерческие затраты |

| А | 45 | Отгруженная продукция |

| А | 50, 51, 52, 55, 57, 58 | Счета финансов – касса, р/счет, в/счет, спецсчета, переводы в пути, финвложения |

| АП | 60, 62, 68, 69, 71, 76, 73, 75, 79 | Счета по расчетам – с поставщиками, с покупателями, с бюджетом, с внебюджетными соцфондами, с подотчетниками, с дебиторами/кредиторами, с сотрудниками по другим операциям, с учредителями, внутренние хозрасчеты |

| П | 70, 66, 67, 63 | Счета по расчетам – с персоналом, по кредитам и займам (кратко- и долгосрочным), по резервам в части сомнительных долгов |

| П | 80, 83, 82 | Счета капиталов/резервов – уставный, добавочный, резервный |

| АП | 84 | Нераспределенная прибыль |

| АП | 90 | Продажи |

| АП | 91 | Доходы и расходы прочие |

| А | 94 | Недостачи |

| АП | 99 | Прибыли/убытки |

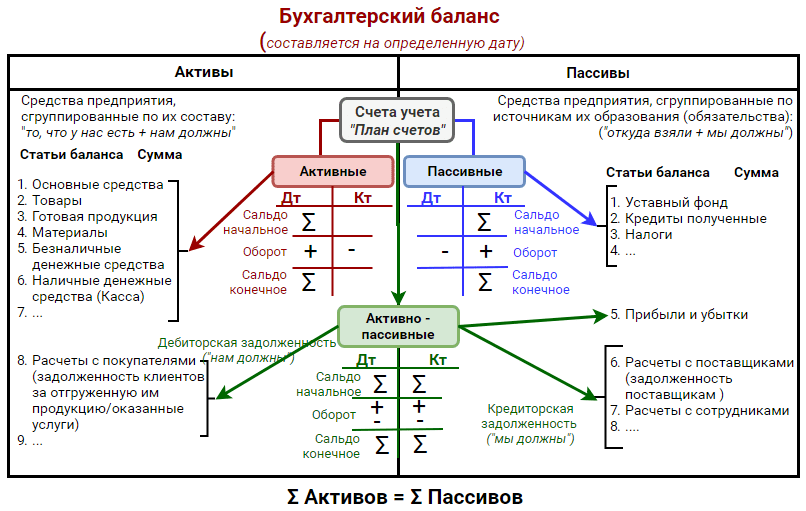

Схема и структура

Баланс в бухгалтерии создает состояние имущества и источников, которые его формируют, на указанный период (например, первое число месяца). Собственникам и директорам компании, которые осуществляют контроль за работой и управление хозяйственными операциями, следует иметь показатели движения имущества и источников поступления. Получение этих показателей возможно осуществить при помощи системы в бухучете.

Счета являются локальной системой, которая формируется в результате влияния хозяйственных операций. Система выполняет учет и контроль движения и наличия объектов бухгалтерского учета. Каждый объект учета должен иметь собственный счет, который представляет собой накопитель данных о выполняемых в компании процессах хозяйственной деятельности.

Экономические влияния на объект учета отличаются только двумя направлениями — уменьшением или увеличением, которые видны в балансовом обобщении данных.

Сам счет разбивается на два информативных участка, которые называются Дт и Кт. Каждое направление, в зависимости от указываемого объекта, используется для учета изменений, которые направлены в стороны уменьшения или увеличения первичного показателя состояния объекта учета.

Любой счет как активный, так и пассивный, подразумевает указание таких данных:

- начального сальдо или остатка (Сн);

- нормативов, которые приводят к уменьшению или увеличению первичного остатка, итоговые показатели которых по каждой стороне (Дт и Кт) именуются оборотами (Об) (соответственно — дебетовый и кредитовый оборот);

- конечного остатка (сальдо — Ск), указывающего состояние объекта бухгалтерского наблюдения на конец отчетного периода.

Описание функционала отраслевой конфигурации 1С: Управление ветеринарными сертификатами

Данная статья представляет краткое описание функционала конфигурации 1С: Управление ветеринарными сертификатами. Судьба свела меня с данным программным продуктом не так давно, поэтому опыт общения с ним не сильно богатый. Но, с одной стороны, какие-то “шишки” я в этом вопросе уже “набил”, а с другой – внятной документации или описания на данное творение, как говорится, “днем с огнем”. Самое полезное, что я смог найти – это серия видеороликов от самих “АСБК Софт” (https://www.asbc.ru/catalog/vsd3428new/). В совокупности эти 2 обстоятельства наталкивают меня на мысль о том, что можно написать некоторое подобие общего описания программы. Искренне надеюсь, что кому-то мои творческие потуги принесут пользу.

Правило бухгалтерсокого учета для счетов

1. У активного счета информация «увеличение» будет записываться в колонку дебет. Посмотрите на наш пример с кошельком из предыдущей статьи.

Согласно определения бухучета, «Обязательства/долги (пассивы)» нашей фирмы возникают за счет приобретения «Имущества (активы)». Поэтому «увеличение» «Обязательств/долгов» будет автоматически записываться в кредит счета, как противоположное «увеличению» «Имущества» в дебета счета.

Иными словами, любой «активный счет бухгалтерского учета» «увеличивается» в дебете счета, а «уменьшается» – в кредите счета. Информация со знаком «+» пойдет в левую колонку, а со знаком «-» в правую. А любой «пассивный счет бухгалтерского учета» «увеличивается» в кредите счета, а «уменьшается» – в дебете счета.

Как использовать эти знания?

Все очень просто. Мы всегда держим в голове правило отнесения информации: в Дебет или Кредит счета. А когда регистрируем хозяйственную операцию (ХО) в бухучете, то применяем его. Регистрируем ХО – это значит составляем проводку.

Проводка – это корреспонденция двух счетов, по которым ИЗМЕНЯЕТСЯ информация (изменяется Имущество или Обязательство/долг). Составляя проводку, мы должны правильно думать, чтобы ее записать. Как раз правило отнесения информации в дебет или кредит счета призвано научить нас делать это правильно. В противном случае, придется заучивать десятки, а то и сотни проводок. Я даже встречал книги с названием 10000 проводок. Во как!

Из своего личного опыта. Когда я учился составлять проводки, я вспоминаю сейчас, что книжное правило мне не помогало. Мне казалось, что так думать и рассуждать – это долго. Что-то мешает, на чем-то я спотыкаюсь. По крайней мере, так было у меня.

А как оказалось, я не единственный. Многие люди, кого я обучал практическому бухучету и быстрому входу в работу, показывали такие же затруднения. Они вроде рассуждают, как в учебниках, но ошибаются и очень часто.

Одна из причин их затруднений и ошибок – это мысль о том, что нужно сначала выучить все счета, а еще лучше с субсчетами. Затем выучить проводки к каждому событию на фирме. Как итог – путаница, даже если они и рассуждают, используя способ из книг.

Мне это надоело. Я нашел иной способ, даже два. Эти способы оказались очень просты и наглядны. Суть этих способов в том, что они направляли мою мысль на верный путь, и я, практически перестал допускать ошибки в составлении проводок. С людьми, которых я учил, я делился этими способами. Ученики находили их более простыми и замечали, что понимание бухучета улучшилось. А в скором времени, составление проводок больше не вызывало трудностей.

Суть одного из способов в том, что я выучил 4-6 базовых проводок с пониманием, что происходит с событиями. Дальше мой мозг работал на противопоставлении. Получалось здорово. Второй же способ, как мне кажется еще проще: отвечаешь на один вопрос, а дальше мозг работает на противопоставлении.

Я и сейчас, бывает, использую эти два способа, когда нужно составить редкую проводку. Или, по крайней мере, предположить, как проводка должна выглядеть.

Небольшой итог: железно должно, выполняться следующее правило:

- у «Активного счета» «конечное число» может быть ТОЛЬКО в колонке Дебета

- у «Пассивного счета» «конечное число» может быть ТОЛЬКО в колонке Кредита

Вы не можете из своего кошелька («Имущества») взять больше денег, чем там лежит? Вы не можете платить кредита больше, чем должны, согласны? Поэтому:

У активного счета бухгалтерского учета «конечное число» может быть ТОЛЬКО в дебетовой колонке (дебете счета), либо 0.

У пассивного счета бухгалтерского учета, «конечное число» может быть в кредитовой колонке (кредит счета), либо 0.

Пассивный счет. Банк выдал нам некую сумму денег, т.е. дал нам денег в наш кошелек, тем самым вызвал у нас долг перед собой. Со временем мы возвращаем долг, тем самым, уменьшая его. Разве в наших интересах вернуть банку больше чем положено? Поэтому долг (остаток на пассивном счете) будет отражаться в колонке кредит (кредитовый), либо 0.

Об Активно-Пассивных счетах бухгалтерского учета (АП) мы поговорим в следующей статье.

Активные и пассивные бухгалтерские счета

Сентябрь 28, 2013, 04:04

|

Активные и пассивные бухгалтерские счета. Все бухгалтерские счета можно разделить на 3 типа: активные, пассивные и активно-пассивные. Об особенностях каждого типа счетов и пойдет речь в данной статье.. |

В соответствии с балансом все счета бухгалтерского учета делятся на активные и пассивные. Исходя из этого, имеются две схемы записей на счетах.

Активные — это счета, на которых отражается состав, размещение и использование средств (средства и затраты).

Пассивные — это счета, на которых отражаются источники образования и целевое назначение средств (источники и доходы).

Схема записей на активном счете:

| Активный счет | |

| Дебет (Увеличение (+) в результате хозяйственных операций) | Кредит (Уменьшение (—) в результате хозяйственных операций) |

| 1. Сн — начальное сальдо | |

| 2. Оборот по дебету счета (сумма всех хозяйственных операций) | 3. Оборот по кредиту счета (сумма всех хозяйственных операций) |

| Ск — конечное сальдо (1+2—3) |

В активных счетах на дебете показывается сальдо и увеличение средств (или затрат), а на кредите — уменьшение учитываемых объектов. Суммы операций, записанные на бухгалтерских счетах, называются оборотами. Сумма по дебету счета соответственно называется дебетовым оборотом, а по кредиту — кредитовым. Остаток на конец проведения хозяйственных операций по активному счету Ска определяется по формуле:

Ска=Сна+Доб—Коб

где Сна — начальное сальдо активного счета;

Доб — оборот по дебету;

Коб — оборот по кредиту.

Остаток на активном счете может быть только дебетовым или равным нулю.

Схема записей па пассивном счете:

| Пассивный счет | |

| Дебет (Уменьшение (—) в результате хозяйственных операций) | Кредит (Увеличение (+) в результате хозяйственных операций) |

| 1. Сн — начальное сальдо | |

| 3. Оборот по дебету счета (сумма всех хозяйственных операций) | 2. Оборот по кредиту счета (сумма всех хозяйственных операций) |

| Ск — конечное сальдо (1+2—3) |

В пассивных счетах на кредите показывается сальдо и увеличение объектов, а на дебете — их уменьшение. Остаток на конец проведения хозяйственных операций по пассивному счету Скп определяется по формуле:

Скп=Снп—Доб+Коб

где Снп — начальное сальдо пассивного счета.

Остаток на пассивном счете может быть только кредитовым или равным нулю.

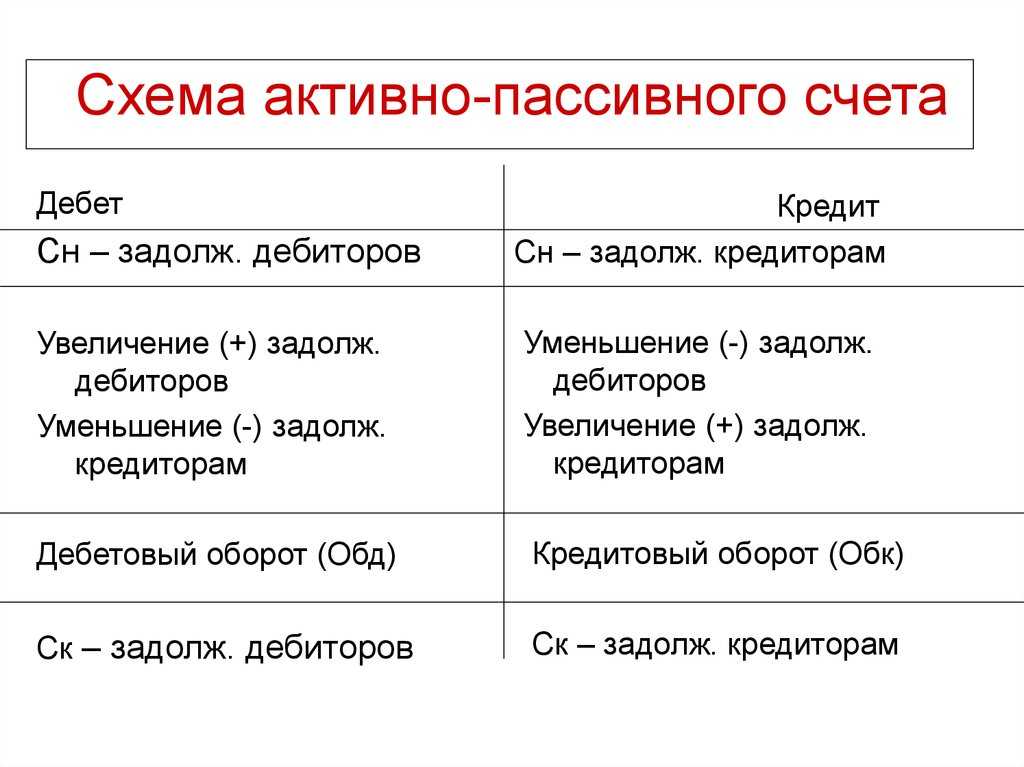

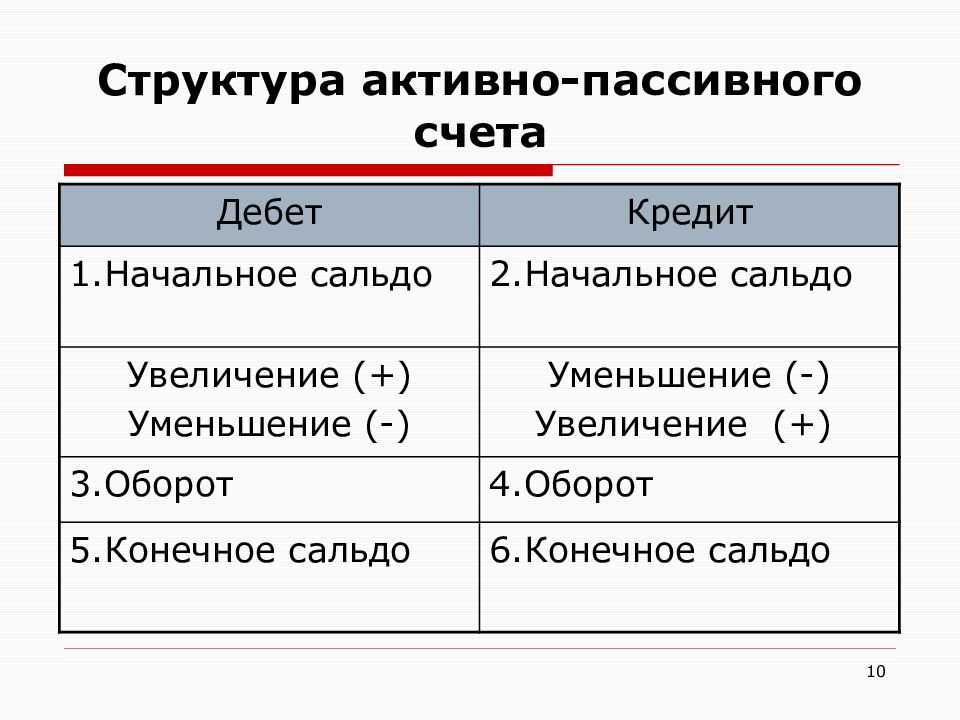

Активные и пассивные счета составляют основу системы счетов бухгалтерского учета. Однако имеются счета смешанного характера, которые являются активно-пассивньими, т. е. сочетают в себе, признаки и активных, и пассивных счетов. В таких счетах остаток может быть и дебетовым, и кредитовым или одновременно дебетовым и кредитовым (развёрнутое сальдо).

Например, по счету “Расчеты с разными дебиторами и кредиторами” дебетовое сальдо показывает сумму дебиторской задолженности и отражается в активе баланса. Кредитовое сальдо по этому счету показывает сумму кредиторской задолженности и отражается в пассиве баланса. Сальдо конечное по общему активно-пассивному счету определить невозможно, для этого необходимо организовать дополнительный учет по каждому дебитору и кредитору отдельно, а затем подсчитать общую сумму дебиторской и кредиторской задолженности. Как правило, названия счетов совпадают с названиями соответствующих статей баланса. Это обусловлено тем, что в основе группировки статей баланса, как и бухгалтерских счетов, лежит экономическая классификация хозяйственных средств по составу и источникам образования.

Однако в ряде случаев названия счетов не совпадают с названием статей баланса, так как некоторые виды средств показываются в более детальном или широком виде, чем на бухгалтерских счетах.

Действующие счета

Узнать обо всех действующих дебетовых счетах можно в ФНС или через личный кабинет налогоплательщика через сайт ФНС.

Какие существуют забалансовые счета

Вспомогательные в рамках бухгалтерского учета, требуются, если нужно получить сведения, не содержащиеся на балансовых, при этом остатки с забалансовых в отчетность не включаются, они отражаются за итогом этого показателя.

Обычно так фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Представлены также в форме таблицы с двумя столбцами, дебет и кредит, но учет осуществляется по упрощенной системе, двойная запись не нужна.

Основные виды

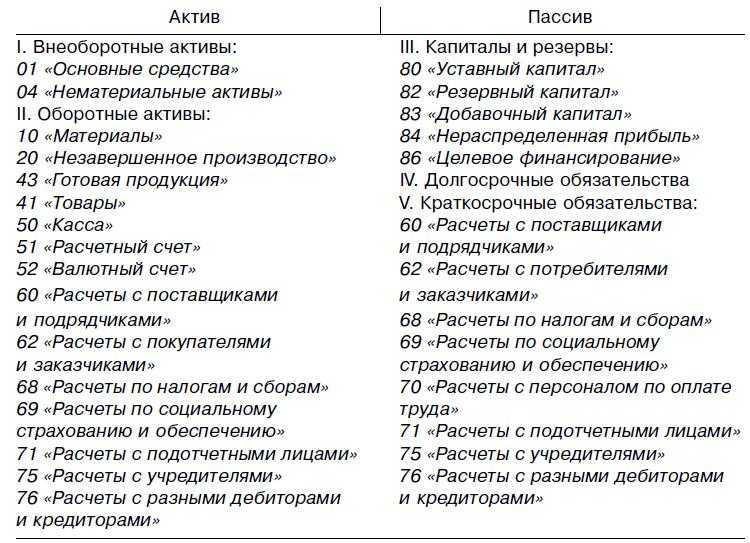

Наиболее часто используемые активные виды:

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 04 «Нематериальные активы»;

- 08 «Вложения во внеоборотные активы;

- 09 «Отложенные налоговые активы»;

- 10 «Материалы»

- 19 «НДС по приобретенным ценностям»;

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводительные расходы;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Отгруженные товары»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 58 «Финансовые вложения»;

- 97 «Расходы будущих периодов».

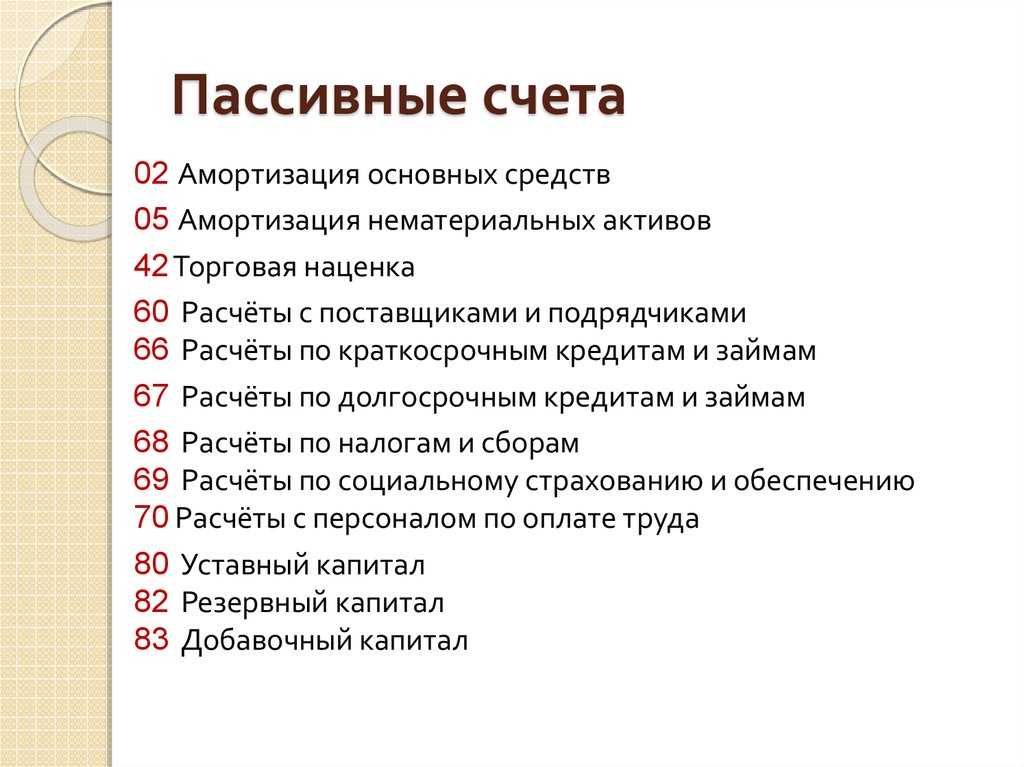

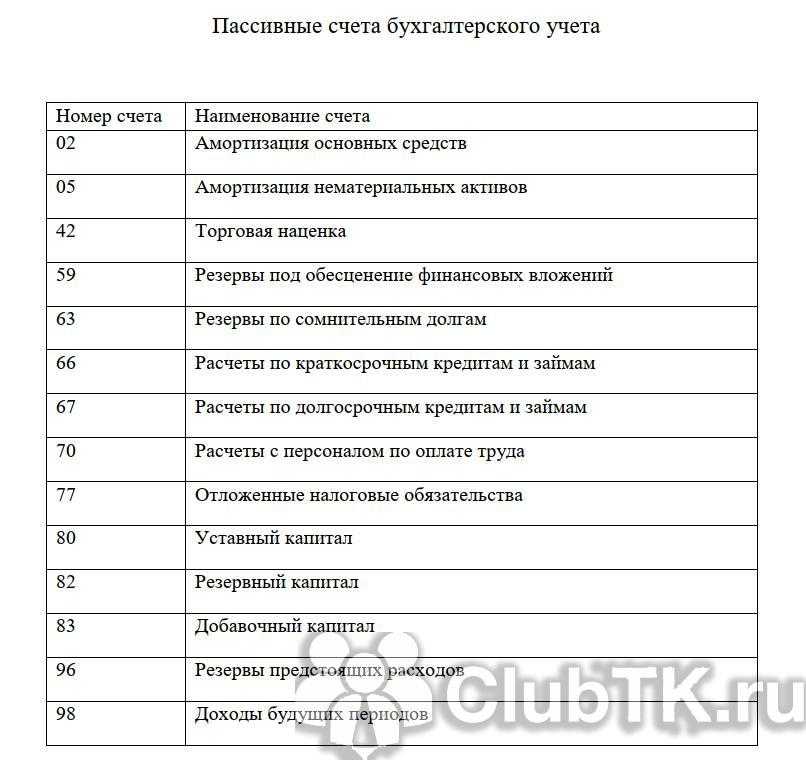

Пассивные:

- 02 «Амортизация основных средств»;

- 05 «Амортизация нематериальных активов»;

- 42 «Торговая наценка»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 70 «Расчеты с персонал по оплате труда»;

- 80 «Уставный капитал»;

- 82 «Резервный капитал»;

- 83 «Добавочный капитал»;

- 98 «Доходы будущих периодов.

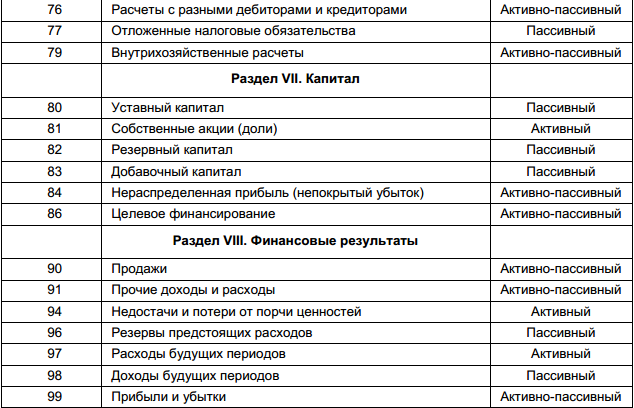

Перечень

Активно-пассивные счета представлены на рисунке.

Понятие счетов бухгалтерского учета

Для ведения бухгалтерского учета необходим некий инструмент. Этим инструментом являются счета бухгалтерского учета, которые как раз и позволяют регистрировать любую хозяйственную операцию в денежном выражении.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Каждая хозяйственная операция отражается одновременно на двух счетах бухгалтерского учета следующим образом: одна запись обозначает выбытие определенной денежной суммы (кредит), а вторая – поступление (дебет) этой же суммы, но уже в другом месте или другому владельцу. Такая система регистрации называется методом двойной записи, а впервые ее применение описал итальянский математик, францисканский монах Лука Пачоли в 1494 г. в книге, одна из частей которой называлась «Трактат о счетах и записях».

При использовании метода двойной записи между двумя счетами возникает взаимосвязь, которая называется корреспонденцией, а сами счета – корреспондирующими.

Счет бухгалтерского учета – это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждой однородной группы имущества и источников его образования используется отдельный счёт, где отражается остаток (сальдо) данной группы на начало учётного периода и все изменения, вызванные произведёнными хозяйственными операциями. Как упоминалось ранее, каждый счёт имеет две стороны: дебет и кредит. Сумма всех операций, отражённых по дебету счёта, называется дебетовым оборотом; сумма всех операций, отражённых по кредиту, – кредитовым оборотом. Результат соизмерения остатка (сальдо) на начало учетного периода, дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту на конец учетного периода. Именно на основании этих остатков и формируется бухгалтерский баланс.

Бухгалтерский баланс – одна из основных форм бухгалтерской отчетности, которая характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату

Баланс состоит из актива и пассива. В активе сгруппированы хозяйственные средства по составу и размещению, а в пассиве – источники образования средств. Особенностью баланса является равенство итогов актива и пассива.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации:

по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные);

- по степени детализации получаемых показателей (синтетические, субсчета, аналитические);

- по назначению и структуре счетов (основные, регулирующие и операционные);

- по экономическому содержанию (счета учета хозяйственных средств, счета учета хозяйственных процессов, счета учета источников образования средств) и т.д.

Систематизированный перечень бухгалтерских счетов содержится в Плане счетов.

Что такое пассивный тип?

В отличие от первого примера, отображают пассив учреждения. Представленные счета обладают начальным кредитовым остатком, повышение оборотов выполняется по кредиту, а итоговое сальдо может иметь вид только кредитового. Они указывают состояние пассивности, что является источником поступления финансовых средств в компанию, а также указывает изменения по ним.

Описание

Описание

План таких счетов может отражаться согласно существующих видов:

- фондовые;

- по учету заемных средств;

- по износу активов.

Простой пример движения указанного вида на примере «Уставного капитала», номер 80. Собственник внес средства, которые отображаются по Кт. Корреспондирующий счет может иметь вид наличного расчета (номер 50) или безналичного (номер 51), в зависимости от типа получения денежных средств.

Проводка будет иметь такой вид: дебет 51, кредит 80, описание операции — перевод денежных средств в уставной капитал, сумма — 10000. Документ — платежное поручение.

Активные счета бухгалтерского учета:

Посмотрев на название, становится понятно, что на таких счетах ведется учет активов предприятия. Один из таких счетов мы подробно проанализировали в этой статье. Там мы рассмотрели учет на счете 50 «Касса».

Как определить активный ли счет? Существует некоторые отличительные особенности, присущие только активным счетам:

- начальное сальдо у таких счетов всегда дебетовое;

- итоговое сальдо за месяц, соответственно, также всегда дебетовое;

- увеличение активов отражается по дебету, уменьшение по кредиту.

Действительно, счет 50, который мы рассмотрели в предыдущей статье, имел дебетовое сальдо, а увеличение наличных средств в кассе мы отражали по дебету, их уменьшение по кредиту.

К активным счетам относятся также счет 51 «Расчетный счет», 10 «Материалы» и прочие счета учета активов предприятия.

Классификация бухгалтерских счетов по экономическому содержанию

Различают счета имущества и источников его образования.

Классификация бухгалтерских счетов по назначению

К таким счетам относятся:

-

Расчетные счета. Такие счета предназначены для учета всех видов расчетов с кредиторами и дебиторами предприятия. Учет ведется в денежном выражении. Счета практически все активно-пассивные;

-

Денежные счета. Такие счета предназначены для учета денежных средств. Счета всегда активные. Учет ведется только в денежном выражении;

-

Инвентарные счета. Такие счета предназначены для учета имущества организации. Счета всегда активные. Учет ведется в денежных и натуральных измерителях;

-

Собирательно-распределительные счета. Такие счета предназначены для учета косвенных затрат, требующих предварительного распределения. Счета всегда активные;

-

Регулирующие счета. Такие счета уточняют оценку отдельных видов имущества. По ним уточняется стоимостная характеристика объектов, которые отражаются на базовых статьях. Они не обладают самостоятельным значением, а несут дополняющую функцию. Учет ведется в денежном выражении. Счета всегда пассивные;

-

Операционные счета. Эти статьи используются для отражения расходов, которые касаются выполнения операций в ходе заготовления, выпуска и продажи продукции, изделий, услуг, работ;

-

Калькуляционные счета. Такие счета предназначены для учета и контроля затрат и для определения себестоимости;

-

Отчетно-распределительные счета. Такие счета предназначены для распределения затрат между отчетными периодами;

-

Фондовые счета. Такие счета предназначены для учета и контроля за капиталом предприятия. Счета всегда пассивные;

-

-

Операционно-результативные счета. Такие счета предназначены для выявления результата хозяйственной деятельности. Счета активно-пассивные. Учет ведется в денежном выражении. Фондовые счета показывают источники образования собственных средств компании: добавочный, уставной и резервный капиталы, целевое финансирование, нераспределенную прибыль. По их кредиту отражается увеличение активов, по дебету — затраты (использование);

-

Финансово-результативные счета. Такие счета предназначены для учета накопления и потерь как финансового результата. Счета активно-пассивные.

Активный счет

На этих счетах отражается имущество юрлица:

- финансовые средства;

- произведенные товары;

- закупленные материалы;

- эксплуатируемое оборудование.

Активные счета бухгалтерского учета отражают реальное имущество фирмы. Они бывают дебетовыми либо кредитовыми. Дебет счета показывает рост (появление) средств на нем, кредит – списание, уменьшение. Скажем, если перечисление денег на РС (расчетный счет) фирмы проходит по дебету одноименного счета 51 (он активный), то списание с него – по кредиту. Точно так же ведут себя все активные счета, например, 41 «Товары».

В конце отчетного периода сальдо активного счета обязательно плюсовое – дебетовое. Кроме 41 и 51 счета, к числу таких счетов относят:

- многие «нулевые счета», например, 01 «Основные средства»;

- десятый счет «Материалы»;

- девятнадцатый «НДС по приобретенным ценностям», все двадцатые счета «Затраты на производство»;

- некоторые сороковые, в том числе счета по готовой продукции (43) и отгруженным отварам (45);

- практически все пятидесятые счета («Денежные средства»).

Кроме того, к числу активных относят еще несколько нечасто используемых малыми предприятиями счетов и все так называемые забалансовые счета: с 001 до 011.